Earnings review 아모레G (279) 4Q15 Review: 이니스프리의 반가운 회복 Feb. 216 3 소비재/화장품 김영옥 nick.kim@ktb.co.kr Highlight IFRS 연결기준 매출액 1조4,576억원, 영업이익 1,61억원 기록. 당사 추정치 및 컨센서스 부합하는 수준 BUY 현재 직전 변동 투자의견 BUY 유지 목표주가 2, 유지 Earnings Stock Information 유지 현재가(2/2) 146,5원 예상 주가상승률 36.5% 시가총액 116,894억원 비중(KOSPI내).97% 발행주식수 79,791천주 52주 최저가/최고가 119,5-28,원 3개월 일평균거래대금 159억원 외국인 지분율 14.2% 주요주주지분율(%) 서경배외 8인 61.5 국민연금기금 5. Valuation wide 214 215E 216E PER(배) 35.8 45.3 34.8 PBR(배) 5.3 6.5 4.6 EV/EBITDA(배) 8.7 11. 7.7 배당수익률(%).3.2.2 Performance 1M 6M 12M YTD 주가상승률(%) (1.) (24.7) 17.6 (1.) KOSPI대비 상대수익률(%) 1.8 (18.6) 19.9 1.8 Price Trend 25, 2, 15, 1, 5, 14.1 15.1 15.4 15.7 주가(좌,원) KOSPI지수대비(우, p) 18 16 14 12 1 8 6 Pitch 이니스프리의 빠른 회복이 아모레G에 대한 매력도 제고로 이어질 전망. 에뛰드의 매출 감소 추세 또한 최악의 상황에서는 벗어났다는 판단. 투자의견 BUY 및 목표주가 2만원 유지 In detail - IFRS 연결기준 매출액 1조4,576억원(YoY +22.9%), 영업이익 1,61억원(YoY +62.6%), 지배지분순이익 49억원(YoY +11.7%) 기록 - 이니스프리: 매출액 1,661억원(YoY +41.5%), 영업이익 361억원(YoY +26.%)기록. 주요 제품 및 신제품 판매 확대 등 1)카테고리 확장 및 2)기존점 성장으로 인해 높은 외형 성장세를 견인하였으며, 면세 매출 비중 확대로 수익성 또한 개선 - 중국내 이니스프리 출점이 여전히 빠르게 진행됨에 따라 당분간 매출 성장 모멘텀은 유지될 전망 - 에뛰드: 매출액 654억원(YoY -13.3%), 영업손실 1억원(적자지속)기록. 유통채널 구조조정(마트 매장 축소)이 지속됨에 따라 매출액 감소 추세가 이어지고 있으나 감소폭은 전분기 대비 완화. 한편, 1)매장 리뉴얼 및 2)신제품 출시에 따른 프로모션 등 마케팅 투자에 따라 수익성 회복은 더디어지는 상황 - 에스쁘아: 아모레퍼시픽그룹내 프리미엄 메이크업 전문 브랜드로 이미지 제고 중. 대표상품 판매 호조로 기존점 매출 성장이 지속되고 있으며, 분기사상 최초로 흑자 시현 - 기타 화장품/비화장품 자회사: 아모스프로페셔널은 4Q15 매출 성장률 YoY +4.% 기록. 코스메슈티컬 브랜드인 에스트라의 외형성장(YoY +61.4%)이 두드러졌으며, 영업이익 11억원을 기록하면서, 고부가가치 product segment의 이익 레버리지 가능성 제시 - 1Q16전망: IFRS 연결기준 매출액 1조6,66억원(YoY +15.4%), 영업이익 3,529억원(YoY +1.%), 지배지분순이익 1,59억원(YoY +11.7%) 전망 Review (단위: 십억원, %) 회사잠정 당사 추정치 대비 전년 동기 대비 전분기 대비 시장 컨센서스 대비 15.12P 15.12E 차이(%) 14.12A 차이(%) 15.9A 차이(%) 15.12E 차이(%) 매출액 1,457.6 1,426.2 2.2 1,186.4 22.9 1,346.6 8.2 1,388.5 5. 영업이익 161. 158.7 1.5 99. 62.6 188.2 (14.4) 151.3 6.4 지배지분순이익 4.9 43.7 (6.4) 2.3 11.7 53.4 (23.4) 59.4 (31.1) 이익률(%) 영업이익 11. 11.1 8.3 14. 1.9 지배지분순이익 2.8 3.1 1.7 4. 4.3 차이(%p) 영업이익률 (.1) 2.7 (2.9).2 매출액 (.3) 1.1 (1.2) (1.5) Note: K-IFRS 연결 기준 / Source: FnGuide, KTB투자증권

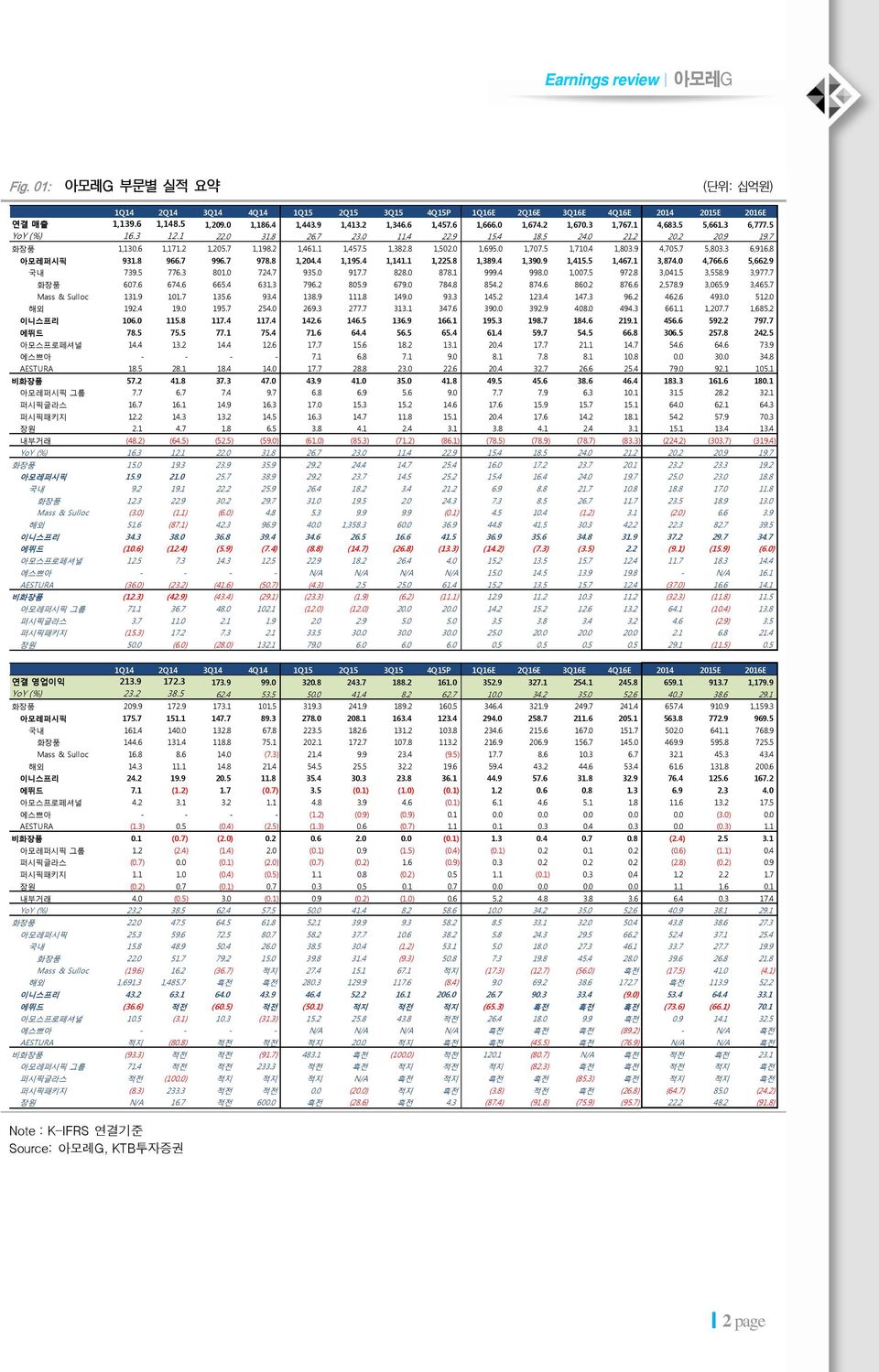

Fig. 1: 아모레G 부문별 실적 요약 (단위: 십억원) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15P 1Q16E 2Q16E 3Q16E 4Q16E 214 215E 216E 연결 매출 1,139.6 1,148.5 1,29. 1,186.4 1,443.9 1,413.2 1,346.6 1,457.6 1,666. 1,674.2 1,67.3 1,767.1 4,683.5 5,661.3 6,777.5 YoY (%) 16.3 12.1 22. 31.8 26.7 23. 11.4 22.9 15.4 18.5 24. 21.2 2.2 2.9 19.7 화장품 1,13.6 1,171.2 1,25.7 1,198.2 1,461.1 1,457.5 1,382.8 1,52. 1,695. 1,77.5 1,71.4 1,83.9 4,75.7 5,83.3 6,916.8 아모레퍼시픽 931.8 966.7 996.7 978.8 1,24.4 1,195.4 1,141.1 1,225.8 1,389.4 1,39.9 1,415.5 1,467.1 3,874. 4,766.6 5,662.9 국내 739.5 776.3 81. 724.7 935. 917.7 828. 878.1 999.4 998. 1,7.5 972.8 3,41.5 3,558.9 3,977.7 화장품 67.6 674.6 665.4 631.3 796.2 85.9 679. 784.8 854.2 874.6 86.2 876.6 2,578.9 3,65.9 3,465.7 Mass & Sulloc 131.9 11.7 135.6 93.4 138.9 111.8 149. 93.3 145.2 123.4 147.3 96.2 462.6 493. 512. 해외 192.4 19. 195.7 254. 269.3 277.7 313.1 347.6 39. 392.9 48. 494.3 661.1 1,27.7 1,685.2 이니스프리 16. 115.8 117.4 117.4 142.6 146.5 136.9 166.1 195.3 198.7 184.6 219.1 456.6 592.2 797.7 에뛰드 78.5 75.5 77.1 75.4 71.6 64.4 56.5 65.4 61.4 59.7 54.5 66.8 36.5 257.8 242.5 아모스프로페셔널 14.4 13.2 14.4 12.6 17.7 15.6 18.2 13.1 2.4 17.7 21.1 14.7 54.6 64.6 73.9 에스쁘아 - - - - 7.1 6.8 7.1 9. 8.1 7.8 8.1 1.8. 3. 34.8 AESTURA 18.5 28.1 18.4 14. 17.7 28.8 23. 22.6 2.4 32.7 26.6 25.4 79. 92.1 15.1 비화장품 57.2 41.8 37.3 47. 43.9 41. 35. 41.8 49.5 45.6 38.6 46.4 183.3 161.6 18.1 아모레퍼시픽 그룹 7.7 6.7 7.4 9.7 6.8 6.9 5.6 9. 7.7 7.9 6.3 1.1 31.5 28.2 32.1 퍼시픽글라스 16.7 16.1 14.9 16.3 17. 15.3 15.2 14.6 17.6 15.9 15.7 15.1 64. 62.1 64.3 퍼시픽패키지 12.2 14.3 13.2 14.5 16.3 14.7 11.8 15.1 2.4 17.6 14.2 18.1 54.2 57.9 7.3 장원 2.1 4.7 1.8 6.5 3.8 4.1 2.4 3.1 3.8 4.1 2.4 3.1 15.1 13.4 13.4 내부거래 (48.2) (64.5) (52.5) (59.) (61.) (85.3) (71.2) (86.1) (78.5) (78.9) (78.7) (83.3) (224.2) (33.7) (319.4) YoY (%) 16.3 12.1 22. 31.8 26.7 23. 11.4 22.9 15.4 18.5 24. 21.2 2.2 2.9 19.7 화장품 15. 19.3 23.9 35.9 29.2 24.4 14.7 25.4 16. 17.2 23.7 2.1 23.2 23.3 19.2 아모레퍼시픽 15.9 21. 25.7 38.9 29.2 23.7 14.5 25.2 15.4 16.4 24. 19.7 25. 23. 18.8 국내 9.2 19.1 22.2 25.9 26.4 18.2 3.4 21.2 6.9 8.8 21.7 1.8 18.8 17. 11.8 화장품 12.3 22.9 3.2 29.7 31. 19.5 2. 24.3 7.3 8.5 26.7 11.7 23.5 18.9 13. Mass & Sulloc (3.) (1.1) (6.) 4.8 5.3 9.9 9.9 (.1) 4.5 1.4 (1.2) 3.1 (2.) 6.6 3.9 해외 51.6 (87.1) 42.3 96.9 4. 1,358.3 6. 36.9 44.8 41.5 3.3 42.2 22.3 82.7 39.5 이니스프리 34.3 38. 36.8 39.4 34.6 26.5 16.6 41.5 36.9 35.6 34.8 31.9 37.2 29.7 34.7 에뛰드 (1.6) (12.4) (5.9) (7.4) (8.8) (14.7) (26.8) (13.3) (14.2) (7.3) (3.5) 2.2 (9.1) (15.9) (6.) 아모스프로페셔널 12.5 7.3 14.3 12.5 22.9 18.2 26.4 4. 15.2 13.5 15.7 12.4 11.7 18.3 14.4 에스쁘아 - - - - N/A N/A N/A N/A 15. 14.5 13.9 19.8 - N/A 16.1 AESTURA (36.) (23.2) (41.6) (5.7) (4.3) 2.5 25. 61.4 15.2 13.5 15.7 12.4 (37.) 16.6 14.1 비화장품 (12.3) (42.9) (43.4) (29.1) (23.3) (1.9) (6.2) (11.1) 12.9 11.2 1.3 11.2 (32.3) (11.8) 11.5 아모레퍼시픽 그룹 71.1 36.7 48. 12.1 (12.) (12.) 2. 2. 14.2 15.2 12.6 13.2 64.1 (1.4) 13.8 퍼시픽글라스 3.7 11. 2.1 1.9 2. 2.9 5. 5. 3.5 3.8 3.4 3.2 4.6 (2.9) 3.5 퍼시픽패키지 (15.3) 17.2 7.3 2.1 33.5 3. 3. 3. 25. 2. 2. 2. 2.1 6.8 21.4 장원 5. (6.) (28.) 132.1 79. 6. 6. 6..5.5.5.5 29.1 (11.5).5 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15P 1Q16E 2Q16E 3Q16E 4Q16E 214 215E 216E 연결 영업이익 213.9 172.3 173.9 99. 32.8 243.7 188.2 161. 352.9 327.1 254.1 245.8 659.1 913.7 1,179.9 YoY (%) 23.2 38.5 62.4 53.5 5. 41.4 8.2 62.7 1. 34.2 35. 52.6 4.3 38.6 29.1 화장품 29.9 172.9 173.1 11.5 319.3 241.9 189.2 16.5 346.4 321.9 249.7 241.4 657.4 91.9 1,159.3 아모레퍼시픽 175.7 151.1 147.7 89.3 278. 28.1 163.4 123.4 294. 258.7 211.6 25.1 563.8 772.9 969.5 국내 161.4 14. 132.8 67.8 223.5 182.6 131.2 13.8 234.6 215.6 167. 151.7 52. 641.1 768.9 화장품 144.6 131.4 118.8 75.1 22.1 172.7 17.8 113.2 216.9 26.9 156.7 145. 469.9 595.8 725.5 Mass & Sulloc 16.8 8.6 14. (7.3) 21.4 9.9 23.4 (9.5) 17.7 8.6 1.3 6.7 32.1 45.3 43.4 해외 14.3 11.1 14.8 21.4 54.5 25.5 32.2 19.6 59.4 43.2 44.6 53.4 61.6 131.8 2.6 이니스프리 24.2 19.9 2.5 11.8 35.4 3.3 23.8 36.1 44.9 57.6 31.8 32.9 76.4 125.6 167.2 에뛰드 7.1 (1.2) 1.7 (.7) 3.5 (.1) (1.) (.1) 1.2.6.8 1.3 6.9 2.3 4. 아모스프로페셔널 4.2 3.1 3.2 1.1 4.8 3.9 4.6 (.1) 6.1 4.6 5.1 1.8 11.6 13.2 17.5 에스쁘아 - - - - (1.2) (.9) (.9).1..... (3.). AESTURA (1.3).5 (.4) (2.5) (1.3).6 (.7) 1.1.1.3.4.3. (.3) 1.1 비화장품.1 (.7) (2.).2.6 2.. (.1) 1.3.4.7.8 (2.4) 2.5 3.1 아모레퍼시픽 그룹 1.2 (2.4) (1.4) 2. (.1).9 (1.5) (.4) (.1).2.1.2 (.6) (1.1).4 퍼시픽글라스 (.7). (.1) (2.) (.7) (.2) 1.6 (.9).3.2.2.2 (2.8) (.2).9 퍼시픽패키지 1.1 1. (.4) (.5) 1.1.8 (.2).5 1.1 (.1).3.4 1.2 2.2 1.7 장원 (.2).7 (.1).7.3.5.1.7.... 1.1 1.6.1 내부거래 4. (.5) 3. (.1).9 (.2) (1.).6 5.2 4.8 3.8 3.6 6.4.3 17.4 YoY (%) 23.2 38.5 62.4 57.5 5. 41.4 8.2 58.6 1. 34.2 35. 52.6 4.9 38.1 29.1 화장품 22. 47.5 64.5 61.8 52.1 39.9 9.3 58.2 8.5 33.1 32. 5.4 43.8 38.6 27.3 아모레퍼시픽 25.3 59.6 72.5 8.7 58.2 37.7 1.6 38.2 5.8 24.3 29.5 66.2 52.4 37.1 25.4 국내 15.8 48.9 5.4 26. 38.5 3.4 (1.2) 53.1 5. 18. 27.3 46.1 33.7 27.7 19.9 화장품 22. 51.7 79.2 15. 39.8 31.4 (9.3) 5.8 7.3 19.8 45.4 28. 39.6 26.8 21.8 Mass & Sulloc (19.6) 16.2 (36.7) 적지 27.4 15.1 67.1 적지 (17.3) (12.7) (56.) 흑전 (17.5) 41. (4.1) 해외 1,691.3 1,485.7 흑전 흑전 28.3 129.9 117.6 (8.4) 9. 69.2 38.6 172.7 흑전 113.9 52.2 이니스프리 43.2 63.1 64. 43.9 46.4 52.2 16.1 26. 26.7 9.3 33.4 (9.) 53.4 64.4 33.1 에뛰드 (36.6) 적전 (6.5) 적전 (5.1) 적지 적전 적지 (65.3) 흑전 흑전 흑전 (73.6) (66.1) 7.1 아모스프로페셔널 1.5 (3.1) 1.3 (31.3) 15.2 25.8 43.8 적전 26.4 18. 9.9 흑전.9 14.1 32.5 에스쁘아 - - - - N/A N/A N/A N/A 흑전 흑전 흑전 (89.2) - N/A 흑전 AESTURA 적지 (8.8) 적전 적전 적지 2. 적지 흑전 흑전 (45.5) 흑전 (76.9) N/A N/A 흑전 비화장품 (93.3) 적전 적전 (91.7) 483.1 흑전 (1.) 적전 12.1 (8.7) N/A 흑전 적전 흑전 23.1 아모레퍼시픽 그룹 71.4 적전 적전 233.3 적전 흑전 적지 적전 적지 (82.3) 흑전 흑전 적전 적지 흑전 퍼시픽글라스 적전 (1.) 적지 적지 적지 N/A 흑전 적지 흑전 흑전 (85.3) 흑전 적지 적지 흑전 퍼시픽패키지 (8.3) 233.3 적전 적전. (2.) 적지 흑전 (3.8) 적전 흑전 (26.8) (64.7) 85. (24.2) 장원 N/A 16.7 적전 6. 흑전 (28.6) 흑전 4.3 (87.4) (91.8) (75.9) (95.7) 22.2 48.2 (91.8) Note : K-IFRS 연결기준 Source: 아모레G, KTB투자증권 2 page

Fig. 2: 실적 추정치 변경 내역(분기, IFRS 연결 기준) (단위: 십억원) 변경전 변경후 차이(%,%P) 216.3E 216.6E 216.9E 216.12E 216.3E 216.6E 216.9E 216.12E 216.6E 216.9E 216.9E 216.12E 매출액 1,622.1 1,634.1 1,638.3 1,654.5 1,666. 1,674.2 1,67.3 1,767.1 2.7 2.5 2. 6.8 영업이익 361.8 314.4 264. 246.8 352.9 327.1 254.1 245.8 (2.5) 4.1 (3.7) (.4) 영업이익률(%) 22.3 19.2 16.1 14.9 21.2 19.5 15.2 13.9 (1.1).3 (.9) (1.) EBITDA 48.2 362.1 313.1 297.3 399.4 375. 33.4 296.6 (2.2) 3.6 (3.1) (.2) EBITDA 이익률(%) 25.2 22.2 19.1 18. 24. 22.4 18.2 16.8 (1.2).2 (.9) (1.2) 지배지분순이익 11.2 93.4 73.5 63.7 15.9 95.8 7.3 65.9 (3.9) 2.6 (4.4) 3.4 Source: KTB투자증권 Fig. 3: 실적 추정치 변경 내역(연간, IFRS 연결 기준) (단위: 십억원) 변경전 변경후 차이(%,%P) 216E 217E 218E 216E 217E 218E 216E 217E 218E 매출액 6,549.1 7,64.7 8,785. 6,777.5 7,849.1 9,12.1 3.5 3.2 2.6 영업이익 1,187. 1,372.8 1,588.7 1,179.9 1,45.1 1,62. (.6) 2.3.8 영업이익률(%) 18.1 18.1 18.1 17.4 17.9 17.8 (.7) (.2) (.3) EBITDA 1,38.6 1,59.8 1,835.3 1,374.3 1,625.1 1,851.7 (.5) 2.2.9 EBITDA이익률(%) 21.1 2.9 2.9 2.3 2.7 2.5 (.8) (.2) (.3) 지배지분순이익 34.8 369.1 426.9 337.9 376. 428.1 (.8) 1.9.3 Source: KTB투자증권 3 page

Fig. 4: 아모레G Valuation (단위: 원, 십억원, 배) 구 분 Value 가 정 216년 EPS 기준 4,235 Target PER 45 아모레퍼시픽 Target PER 적용 주당 가치 19,569 목표주가 2, 현 주가 146,5 216년 2월 2일 종가 기준 상승여력 36.5% Source: KTB투자증권 Fig. 5: 이니스프리 실적 추이 Fig. 6: 화장품 자회사 합산 매출 및 영업이익 추이 (십억원) 매출액(좌) 성장률(우) 1,2 5 45. 971 1, 37.2 4 798 8 29.7 34.7 3 6 592 21.7 457 4 333 2 2 1 213 214 215E 216E 217E (십억원) 7,5 6, 4,5 3, 1,5 매출액(좌) 영업이익(좌) 매출액 성장률(우) 영업이익 성장률(우) (%) 91.3 7,51 1 6,119 5,211 8 3,612 4,314 42.9 6 34.9 26.4 4 19.4 2.8 17.4 9. 15.2 399 48 582 785 992 2 2.2 213 214 215E 216E 217E Source: 아모레G, KTB투자증권 Source: 아모레G, KTB투자증권 Note: 이니스프리 제외 4 page

재무제표 (K-IFRS 연결) 대차대조표 (단위:십억원) 213 214 215E 216E 217E 유동자산 1,552.3 2,98.1 2,344.1 2,936.3 3,651. 현금성자산 893.7 1,196.9 1,356.5 1,795. 2,358.6 매출채권 25.7 254.8 326. 395.2 463.2 재고자산 342.1 372.3 384.8 466.5 546.8 비유동자산 3,369.6 3,41.7 3,658.5 4,53.4 4,499.5 투자자산 43.5 638.1 682.9 71.7 739.5 유형자산 2,288.4 2,69.8 2,215.9 2,499.9 2,834. 무형자산 65.8 693.8 759.7 842.8 925.9 자산총계 4,921.9 5,499.7 6,2.7 6,989.7 8,15.5 유동부채 644.3 773.1 781.5 862.7 943.7 매입채무 332.6 415.3 353.4 428.5 52.2 유동성이자부채 84.2 47.6 114.7 117.7 121.8 비유동부채 368.6 43.2 292.7 32.7 313.2 비유동이자부채 77.2 12.7 45.3 45.3 45.3 부채총계 1,12.9 1,176.4 1,74.2 1,165.4 1,256.8 자본금 44.5 44.5 44.5 44.5 44.5 자본잉여금 695.6 695.6 695.6 695.6 695.6 이익잉여금 1,533.7 1,728.6 2,111.3 3,7.1 4,76.4 자본조정 (148.2) (15.9) (149.7) (149.7) (149.7) 자기주식 (139.6) (139.6) (139.6) (139.6) (139.6) 자본총계 3,98.9 4,323.4 4,928.5 5,824.3 6,893.6 투하자본 3,134.1 3,257.9 3,692.7 4,151.4 4,659.6 순차입금 (732.3) (1,28.6) (1,196.4) (1,631.9) (2,191.4) ROA 7.5 9.5 11.7 14.3 14.5 ROE 17.3 22.4 26.9 29.4 26.6 ROIC 11.4 15. 19.2 22.2 23.6 현금흐름표 (단위:십억원) 213 214 215E 216E 217E 영업현금 539.8 691.4 668.4 1,53.2 1,254. 당기순이익 355. 497.4 674.1 926. 1,99.5 자산상각비 156.9 173.6 88.9 194.5 22. 운전자본증감 (36.6) (8.4) (151.9) (75.5) (74.2) 매출채권감소(증가) (42.3) 3.2 (15.1) (69.2) (68.) 재고자산감소(증가) (1.9) (23.5).5 (81.7) (8.3) 매입채무증가(감소) (.7) 28.6 26.7 75. 73.8 투자현금 (411.8) (594.5) (5.5) (621.9) (7.1) 단기투자자산감소.. (16.7) (34.4) (35.8) 장기투자증권감소 2.9 (2.6) 72.1.2.1 설비투자 (385.4) (332.6) (337.1) (478.5) (554.1) 유무형자산감소 (9.1) (55.5) (75.) (83.1) (83.1) 재무현금 12.8 (43.7) (75.) (27.2) (26.1) 차입금증가 8.3 8.2 (3.4) 3. 4.1 자본증가 (39.6) (54.) (3.2) (3.2) (3.2) 배당금지급 51.5 54. 3.2 3.2 3.2 현금 증감 137.1 52.6 92.6 44.1 527.8 총현금흐름(Gross CF) 659.8 836.8 94.9 1,128.7 1,328.2 (-) 운전자본증가(감소) (13.) 77.2 145.2 75.5 74.2 (-) 설비투자 385.4 332.6 337.1 478.5 554.1 (+) 자산매각 (9.1) (55.5) (75.) (83.1) (83.1) Free Cash Flow 278.3 371.4 383.6 491.7 616.8 (-) 기타투자 (2.9) 2.6 (72.1) (.2) (.1) 잉여현금 281.2 17.8 455.7 491.8 616.9 손익계산서 (단위:십억원) 213 214 215E 216E 217E 매출액 3,895.4 4,711.9 5,661.2 6,777.5 7,849.1 증가율 (Y-Y,%) 13.5 21. 2.1 19.7 15.8 영업이익 469.8 659.1 913.6 1,179.9 1,45.1 증가율 (Y-Y,%) 4.3 4.3 38.6 29.1 19.1 EBITDA 626.7 832.7 1,2.4 1,374.3 1,625.1 영업외손익 12.1 22.7 8.1 72.5 8.8 순이자수익 23.6 26.9 19.9 47.5 55.2 외화관련손익 (1.2) 2.1 2.3 2.5 2.9 지분법손익 4.3 1.4 1.7 1.8 1.8 세전계속사업손익 481.9 681.8 921.7 1,252.4 1,485.8 당기순이익 355. 497.4 674.1 926. 1,99.5 지배기업당기순이익 163. 222.4 26.4 337.9 376. 증가율 (Y-Y,%) 2.4 4.1 35.5 37.4 18.7 NOPLAT 346.1 48.9 668.2 872.4 1,39.8 (+) Dep 156.9 173.6 88.9 194.5 22. (-) 운전자본투자 (13.) 77.2 145.2 75.5 74.2 (-) Capex 385.4 332.6 337.1 478.5 554.1 OpFCF 13.6 244.6 274.7 512.9 631.5 3 Yr CAGR & Margins 매출액증가율(3Yr) 13.2 15.5 18.2 2.3 18.5 영업이익증가율(3Yr) 4.7 14.9 26.6 35.9 28.7 EBITDA증가율(3Yr) 7.4 15.9 2.2 29.9 25. 순이익증가율(3Yr) 2.6 9.8 24.8 37.7 3.3 영업이익률(%) 12.1 14. 16.1 17.4 17.9 EBITDA마진(%) 16.1 17.7 17.7 2.3 2.7 순이익률 (%) 9.1 1.6 11.9 13.7 14. 주요투자지표 (단위:원,배) 213 214 215E 216E 217E Per share Data EPS 2,43 2,787 3,235 4,26 4,68 BPS 16,59 18,833 22,52 31,944 43,38 DPS 25 325 35 35 4 Multiples(x,%) PER 22.8 35.8 45.3 34.8 31.3 PBR 2.8 5.3 6.5 4.6 3.4 EV/ EBITDA 5. 8.7 11. 7.7 6.2 배당수익율.5.3.2.2.3 PCR 6.3 1.5 13.4 11.2 9.5 PSR 1.1 1.9 2.2 1.9 1.6 재무건전성 (%) 부채비율 25.9 27.2 21.8 2. 18.2 Net debt/equity n/a n/a n/a n/a n/a Net debt/ebitda n/a n/a n/a n/a n/a 유동비율 24.9 271.4 3. 34.4 386.9 이자보상배율 n/a n/a n/a n/a n/a 이자비용/매출액.1.1 n/a n/a n/a 자산구조 투하자본(%) 7.3 64. 64.4 62.4 6.1 현금+투자자산(%) 29.7 36. 35.6 37.6 39.9 자본구조 차입금(%) 4. 3.7 3.1 2.7 2.4 자기자본(%) 96. 96.3 96.9 97.3 97.6 자료: KTB투자증권 5 page

Compliance Notice 당사는 본 자료를 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 본 자료 발간일 현재 해당 기업의 인수 합병의 주선 업무를 수행하고 있지 않습니다. 당사는 자료작성일 현재 본 자료에서 추천한 종목의 지분을 1% 이상 보유하고 있지 않습니다. 당사는 본 자료 발간일 현재 해당 기업의 계열사가 아닙니다. 당사는 동 종목에 대해 자료작성일 기준 유가증권 발행(DR, CB, IPO, 시장조성 등)과 관련하여 지난 6개월간 주간사로 참여하지 않았습니다. 당사는 상기 명시한 사항 외에 고지해야 하는 특별한 이해관계가 없습니다. 본 자료를 작성한 애널리스트 및 그 배우자는 발간일 현재 해당 기업의 주식 및 주식 관련 파생상품 등을 보유하고 있지 않습니다. 본 자료의 조사분석담당자는 어떠한 외부 압력이나 간섭 없이 본인의 의견을 정확하게 반영하여 작성하였습니다. 투자등급 비율 BUY : 75% HOLD : 25% SELL : % 투자등급 관련사항 아래 종목투자의견은 향후 12개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함. ㆍSTRONG BUY: 추천기준일 종가대비 +5%이상. ㆍBUY: 추천기준일 종가대비 +15%이상~+5%미만. ㆍREDUCE: 추천기준일 종가대비 +5%미만. ㆍHOLD: 추천기준일 종가대비 +5%이상 +15%미만. ㆍSUSPENDED: 기업가치 전망에 불확실성이 일시적으로 커졌을 경우 잠정적으로 분석 중단. 목표가는 미제시. 투자 의견이 시장 상황에 따라 투자등급 기준과 일시적으로 다를 수 있음 동 조사분석자료에서 제시된 업종 투자의견은 시장 대비 업종의 초과수익률 수준에 근거한 것으로, 개별 종 목에 대한 투자의견과 다를 수 있음. ㆍOverweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 상회할 것으로 예상하는 경우 ㆍNeutral: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률과 유사할 것으로 예상하는 경우 ㆍUnderweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 하회할 것으로 예상되는 경우 주) 업종 수익률은 위험을 감안한 수치 최근 2년간 투자의견 및 목표주가 변경내용 25, (원) 아모레G 목표주가 2, 커버리지 개시 15, 1, 5, Jun-13Sep-13Dec-13Mar-14Jun-14Sep-14Dec-14Mar-15Jun-15Sep-15Dec-15 일자 215.4.13 215.5.15 215.8.17 215.12.21 투자의견 HOLD HOLD HOLD BUY 목표주가 144,원 18,원 2,원 2,원 일자 투자의견 목표주가 본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나 정확성을 당사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며, 본 자 료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서 모든 저작권은 당사에 있으며, 당사의 동의 없이 본 자 료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다. 6 page