BUY 179 기업분석 제약 천천히 천천히 신약가치가 반영될 것 215. 4. 15 목표주가(상향) 146,원 현재주가(4/14) 122,원 Up/Downside +19.7% 투자의견(유지) Buy Analyst 정보라 2 369 3314 Investment Points 신약에 대한 가치가 높아지는 시점: 한미약품이 대규모 라이센싱 계약을 체결한 이후 시장 에서 제약사가 가지고 있는 신약 파이프라인에 대한 관심이 커지고 있다. 이미 이러한 분위 기를 반영하여 국내외 신약 임상을 진행하고 있는 기업들의 주가가 급등하였으며, 동아에스 티도 역시 지난 한달 동안 27%에 달하는 주가 상승률을 기록하였다. 의 경우 이미 항생제 시벡스트로 가 미국 및 유럽허가를 받은 상태이며, 판권은 머크로 넘어가 처 방이 이루어지고 있는 상황이다. 지난해 하반기 약 9억원 내외의 매출을 달성한 것으로 추정하고 있으며, 실제 처방데이터도 주간단위 꾸준히 증가하고 있는 상황이다. 지난 3월 EU 허가를 받아 하반기부터 유럽지역의 매출이 증가할 수 있을 것으로 기대되며, 16년에는 폐렴에 대한 임상3상을 완료하여 적응증 확대도 매출성장에 기여할 것으로 예상된다. 더 이상 잃을 것 없는 실적: 대형품목인 스티렌 과 제네릭 처방 감소로 인한 실적하락은 14년 3분기 1,333억원을 바닥으로 턴어라운드 한 것으로 판단된다. 원외처방 트렌드와 달 리 ETC 사업부 매출도 3Q14 86억원을 저점으로 QoQ 성장을 보이고 있는 상황이며, 연 간 매출 88억원(11년)에 달하던 스티렌도 14년 5억원으로 감소하여 오히려 7월말 약 가인하 영향은 우려만큼 크지 않을 수 있다는 판단이다. Action 올해 실적에 대한 우려보다는 신약에 대한 기대감이 더 클 것으로 예상: 올해 부진한 매출 성 장률(4.4%YoY)과 영업이익으로 인해 현 주가는 PER 23.6배로 비싸지만 밸류에이션 논란보 다는 향후 시벡스트로 매출 확대에 따른 로열티 유입 기대감이 더 클 것으로 예상한다. 동 사에 대한 목표주가는 146,원으로 상향하고, 투자의견은 BUY를 유지한다. Investment Fundamentals (IFRS개별) (단위: 억원, 원, 배, %) FYE Dec 213 214 215E 216E 217E 매출액 4,958 5,681 5,93 6,385 7,1 (증가율) -46.7 14.6 4.4 7.7 9.8 영업이익 394 482 523 642 859 (증가율) -55.5 22.3 8.5 22.8 33.8 순이익 -653 343 398 477 664 EPS -12,162 4,548 5,169 6,198 8,623 PER (H/L) NA/NA 28./17.4 23.6 19.7 14.1 PBR (H/L) 3.3/1.7 2./1.3 1.8 1.7 1.5 EV/EBITDA (H/L) 24.7/15.9 14.8/1.6 13.7 11.2 8.7 영업이익률 8. 8.5 8.8 1.1 12.3 ROE -11. 7.4 7.9 8.8 11.2 Stock Data 52주 최저/최고 8,6/127,원 1 1 KOSDAQ /KOSPI 685/2,112pt 시가총액 9,396억원 5 5 6 日 -평균거래량 57,769 14/4 14/7 14/11 15/2 외국인지분율 24.9% 주가상승률 1M 3M 12M 6 日 -외국인지분율변동추이 +3.%p 절대기준 26.4 44.4 2.1 주요주주 강신호 외 28 인 26.4% 상대기준 18.9 3.8-3.5 (천원) 15 (좌) KOSPI지수대비(우) (pt) 15

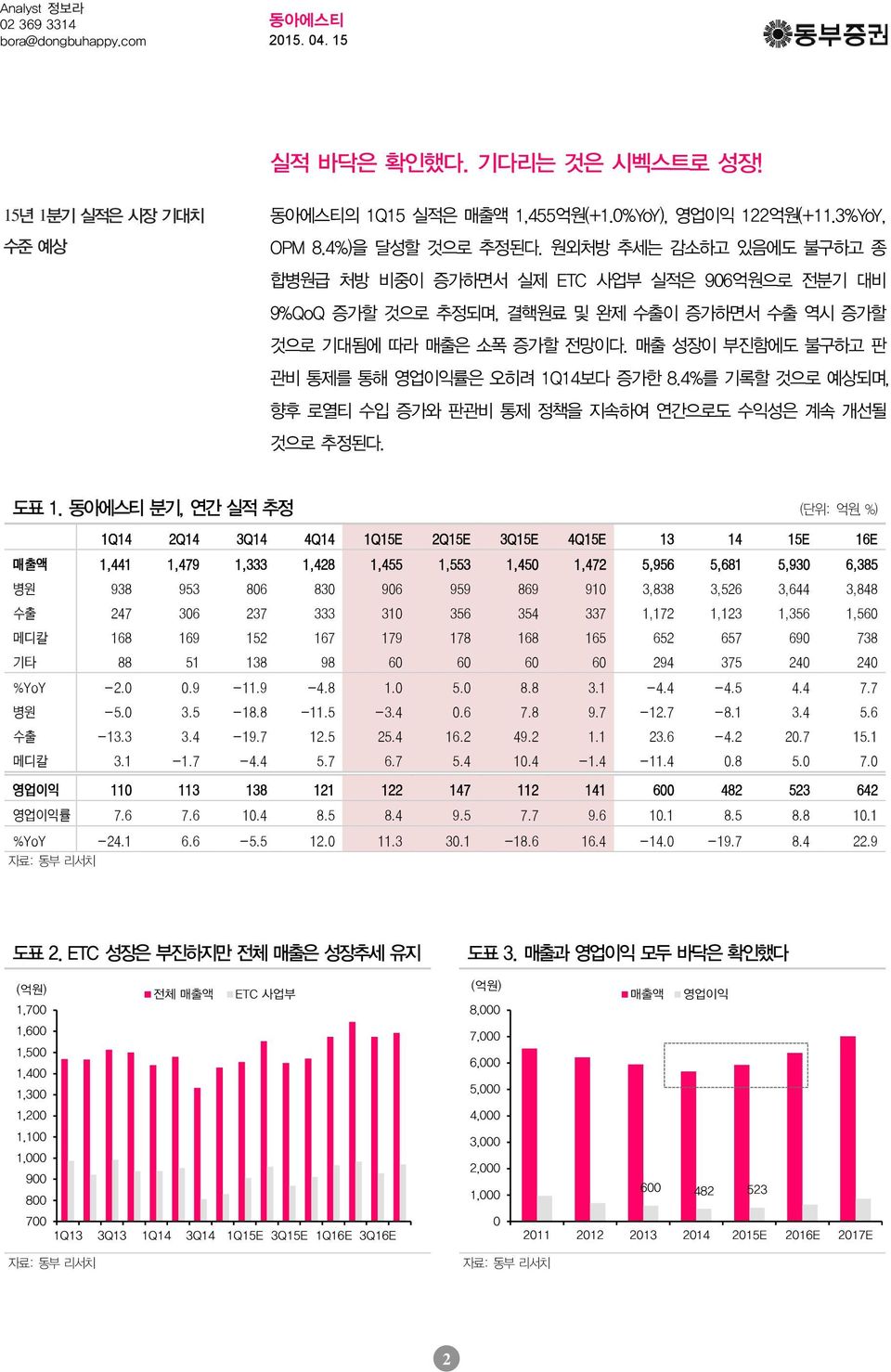

2 369 3314 215. 4. 15 실적 바닥은 확인했다. 기다리는 것은 시벡스트로 성장! 15년 1분기 실적은 시장 기대치 수준 예상 의 1Q15 실적은 매출액 1,455억원(+1.%YoY), 영업이익 122억원(+11.3%YoY, OPM 8.4%)을 달성할 것으로 추정된다. 원외처방 추세는 감소하고 있음에도 불구하고 종 합병원급 처방 비중이 증가하면서 실제 ETC 사업부 실적은 96억원으로 전분기 대비 9%QoQ 증가할 것으로 추정되며, 결핵원료 및 완제 수출이 증가하면서 수출 역시 증가할 것으로 기대됨에 따라 매출은 소폭 증가할 전망이다. 매출 성장이 부진함에도 불구하고 판 관비 통제를 통해 영업이익률은 오히려 1Q14보다 증가한 8.4%를 기록할 것으로 예상되며, 향후 로열티 수입 증가와 판관비 통제 정책을 지속하여 연간으로도 수익성은 계속 개선될 것으로 추정된다. 도표 1. 분기, 연간 실적 추정 (단위: 억원, %) 1Q14 2Q14 3Q14 4Q14 1Q15E 2Q15E 3Q15E 4Q15E 13 14 15E 16E 매출액 1,441 1,479 1,333 1,428 1,455 1,553 1,45 1,472 5,956 5,681 5,93 6,385 병원 938 953 86 83 96 959 869 91 3,838 3,526 3,644 3,848 수출 247 36 237 333 31 356 354 337 1,172 1,123 1,356 1,56 메디칼 168 169 152 167 179 178 168 165 652 657 69 738 기타 88 51 138 98 6 6 6 6 294 375 24 24 %YoY -2..9-11.9-4.8 1. 5. 8.8 3.1-4.4-4.5 4.4 7.7 병원 -5. 3.5-18.8-11.5-3.4.6 7.8 9.7-12.7-8.1 3.4 5.6 수출 -13.3 3.4-19.7 12.5 25.4 16.2 49.2 1.1 23.6-4.2 2.7 15.1 메디칼 3.1-1.7-4.4 5.7 6.7 5.4 1.4-1.4-11.4.8 5. 7. 영업이익 11 113 138 121 122 147 112 141 6 482 523 642 영업이익률 7.6 7.6 1.4 8.5 8.4 9.5 7.7 9.6 1.1 8.5 8.8 1.1 %YoY -24.1 6.6-5.5 12. 11.3 3.1-18.6 16.4-14. -19.7 8.4 22.9 도표 2. ETC 성장은 부진하지만 전체 매출은 성장추세 유지 도표 3. 매출과 영업이익 모두 바닥은 확인했다 (억원) 전체 매출액 ETC 사업부 1,7 1,6 1,5 1,4 1,3 1,2 1,1 1, 9 8 7 1Q13 3Q13 1Q14 3Q14 1Q15E 3Q15E 1Q16E 3Q16E (억원) 8, 7, 6, 5, 4, 3, 2, 1, 매출액 영업이익 6 482 523 211 212 213 214 215E 216E 217E 2

2 369 3314 215. 4. 15 시벡스트로 매출, 아직은 미미하지만 빠른 속도로 증가할 것으로 기대 7월 스티렌 약가인하와 제네릭 매출 정체에 따른 실적 우려에도 불구하고 동사의 주가가 최근 한달 27%나 상승한 이유는 항생제 시벡스트로 에 대한 기대감 때문이라고 판단한다. 한미약품의 기술이전 계약을 계기로 시장에서 제약사와 바이오벤처의 신약 파이프라인 가 치에 프리미엄을 주기 시작하였으며, 시벡스트로 역시 글로벌 블록버스터로 성장할 것으 로 기대되고 있다. 지난해 7월부터 미국 처방이 시작된 시벡스트로는 4월 첫째주 주간처방 2만달러까지 증가하였으며, 처방액 규모는 기대에 미치지 못하지만 중요한 것은 주간 처 방이 빠른 속도로 증가할 조짐이 보인다는 점이다. 시벡스트로 마케팅을 담당하던 큐비스 트는 14년 12월 8일 머크로 M&A 되었으며, 이 기간 전후로 처방 data는 정체를 보이고 있었다. 하지만 1월 말 인수절차를 마무리하면서 다시 본격적인 마케팅에 돌입할 것으로 예상하고 있으며, 3월 이후 주간 처방액은 빠른 속도로 증가하고 있는 상황이다. 지난해 하 반기 시벡스트로 매출은 8~9억원 내외 수준이었을 것으로 추정하고 있으며, 15년에는 5억원 내외의 매출을 달성할 것으로 추정하고 있다. 특히 3월 유럽허가를 완료하였으며, 16년에는 폐렴에 대한 추가 임상3상이 마무리될 것으로 예상됨에 따라 향후 시벡스트로 매출 성장에 따른 로열티 유입 기대감은 더욱 커질 전망이다. 도표 4. 큐비스트와 머크 합병으로 주간 처방금액 정체되다가 다시 증가하기 시작 도표 5. 유럽 판매가 시작되면 월 처방액은 빠른 속도로 증가 할 것으로 기대 (천달러) 25 2 주간 시벡스트로 처방액 (천달러) 8 7 6 월간 시벡스트로 처방액 693 647 15 5 1 5 4 3 2 1 자료: Bloomberg, 동부 리서치 자료: Bloomberg, 동부 리서치 Target PER 2배, 신약가치 감안하여 목표주가 146,원으로 상향 에 대한 PER Multiple을 기존 18배에서 21배로 상향조정하고, 신약가치 2,2 억원을 반영하여 목표주가를 146,원으로 상향한다. Target Multiple을 상향한 이유는 1) 최근 다국적 제약사와의 기술이전 이슈가 부각되면서 과거에 원외처방액 중심으로 안정적 인 실적 성장으로 제약업종을 평가했던 것과 달리 신약 파이프라인에 대한 프리미엄이 더 욱 커지고 있다는 점을 반영하였으며, 2) 이에 따라 상위제약사 평균 PER이 25배 내외로 상승하였을 뿐 아니라, 3) 시벡스트로가 유럽 허가까지 완료하면서 본격적인 성장궤도에 진입할 준비를 마쳤다고 판단하기 때문이다. 3

2 369 3314 215. 4. 15 도표 6. 시벡스트로 로열티 추정과 현재 가치 (단위: 백만달러) 215 216 217 218 219 22 221 222 223 224 225 Sivextro sales forecast 59 117 187 247 312 367 38 35 35 32 3 Royalty(5~7%) 5. 1. 15.9 21. 26.5 31.2 23.7 29.6 27. 25.5 24.7 PV 5. 9.5 14.4 18.2 21.8 24.5 24.1 21.1 2.1 17.5 15.7 Total NPV 2 원화환산가치 2,2 (억원) 주당가치 28,594 (원) 자료: 해외언론자료종합, 동부 리서치 주 : 할인율 5% 적용, Peak sales 약 4,억원을 가정하였을 때 시벡스트로 로열티의 현재가치는 2,2억원으 로 추정된다. 아직 시벡스트로 실제 처방액(유통재고 등의 이슈로 실제 회사 매출과 처방액 은 초기에 괴리가 더 큼)은 기대치를 크게 하회하고 있지만 최근 미국 FDA에서 항생제 내 성균에 대한 경계심이 커지고 있고, 사회적 이슈가 되고 있기 때문에 시벡스트로 매출은 빠른 속도로 증가할 수 있을 것으로 기대된다. 따라서 는 주가가 급상승할 모멘 텀은 없지만 시벡스트로의 글로벌 매출 증가 추세에 따라 꾸준히 우상향하는 모습을 보일 것으로 예상된다. 따라서 동사에 대한 투자의견을 BUY로 유지한다. 4

2 369 3314 215. 4. 15 대차대조표 손익계산서 12월 결산(억원) 213 214 215E 216E 217E 12월 결산(억원) 213 214 215E 216E 217E 유동자산 3,252 4,755 4,8 4,985 5,55 매출액 4,958 5,681 5,93 6,385 7,1 현금및현금성자산 1,157 2,816 2,595 2,533 2,98 매출원가 2,338 2,64 2,754 2,946 3,196 매출채권및기타채권 1,5 99 1,84 1,23 1,264 매출총이익 2,62 3,41 3,175 3,44 3,814 재고자산 916 846 919 99 1,72 판관비 2,226 2,559 2,653 2,797 2,955 비유동자산 6,5 6,25 6,193 6,38 6,351 영업이익 394 482 523 642 859 유형자산 4,41 4,568 4,74 4,86 4,97 EBITDA 596 726 85 977 1,216 무형자산 11 115 11 16 12 영업외손익 -221-4 -12-26 -7 투자자산 41 398 398 398 398 금융손익 -49-5 -13-27 -8 자산총계 9,257 1,78 1,993 11,293 11,856 투자손익 유동부채 1,699 2,222 2,95 1,975 1,931 기타영업외손익 -172 1 1 1 1 매입채무및기타채무 772 82 778 758 715 세전이익 173 442 51 616 851 단기차입금및단기사채 567 585 485 385 385 중단사업이익 유동성장기부채 241 692 692 692 692 당기순이익 -653 343 398 477 664 비유동부채 3,165 3,69 3,69 3,69 3,69 지배주주지분순이익 -653 343 398 477 664 사채및장기차입금 2,71 3,21 3,21 3,21 3,21 비지배주주지분순이익 부채총계 4,863 5,911 5,784 5,664 5,621 총포괄이익 -591 272 398 477 664 자본금 368 385 385 385 385 증감률(%YoY) 자본잉여금 2,785 2,274 2,274 2,274 2,274 매출액 -46.7 14.6 4.4 7.7 9.8 이익잉여금 -593 397 738 1,157 1,764 영업이익 -55.5 22.3 8.4 22.9 33.8 비지배주주지분 EPS NA 흑전 13.6 19.9 39.1 자본총계 4,394 4,868 5,29 5,628 6,235 주: K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨 현금흐름표 주요 투자지표 12월 결산(억원) 213 214 215E 216E 217E 12월 결산(원, %, 배) 213 214 215E 216E 217E 영업활동현금흐름 -145 832 425 68 891 주당지표(원) 당기순이익 -653 343 398 477 664 EPS -12,162 4,548 5,169 6,198 8,623 현금유출이없는비용및수익 1,147 47 415 58 576 BPS 57,51 63,29 67,628 73,77 8,95 유형및무형자산상각비 22 244 282 335 357 DPS 25 75 75 75 75 영업관련자산부채변동 159 123-277 -239-161 Multiple(배) 매출채권및기타채권의감소 5 14-174 -146-34 P/E NA 2.2 23.6 19.7 14.1 재고자산의감소 67 58-73 -71-83 P/B 1.7 1.5 1.8 1.7 1.5 매입채무및기타채무의증가 82-51 -24-2 -43 EV/EBITDA 16. 11.8 13.7 11.2 8.7 투자활동현금흐름 -492-23 -376-44 -351 수익성(%) CAPEX -32-289 -45-45 -4 영업이익률 8. 8.5 8.8 1.1 12.3 투자자산의순증 1,222 12 EBITDA마진 12. 12.8 13.6 15.3 17.4 재무활동현금흐름 -139 1,1-269 -266-165 순이익률 -13.2 6. 6.7 7.5 9.5 사채및차입금의 증가 -1,285 967-1 -1 ROE -11. 7.4 7.9 8.8 11.2 자본금및자본잉여금의증가 427-494 ROA -5.6 3.4 3.7 4.3 5.7 배당금지급 -18-58 -58-58 ROIC -23. 6.7 7.1 8.1 1.4 기타현금흐름 -19 46 안정성및기타 현금의증가 -795 1,658-22 -62 375 부채비율(%) 11.7 121.4 111.1 1.6 9.2 기초현금 1,953 1,157 2,816 2,595 2,533 이자보상배율(배) 3.4 3.4 4.7 5.9 8. 기말현금 1,157 2,816 2,595 2,533 2,98 배당성향(배) -2.8 16.8 14.5 12.1 8.7 자료:, 동부 리서치 주: IFRS 개별기준 Compliance Notice 자료 발간일 현재 본 자료를 작성한 조사분석담당자는 해당종목과 재산적 이해관계가 없습니다. 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 독점규제 및 공정거래에 관한 법률 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. 동 자료내용은 기관투자자 등에게 지난 6개월간 E-mail을 통해 사전 제공된 바 없습니다. 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다. 기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 Buy: 초과 상승률 1%p 이상 Hold: 초과 상승률 -1~1%p Underperform: 초과 상승률 -1%p 미만 (천원) 2 18 16 14 12 1 8 6 4 2 현주가 및 목표주가 차트 13/4 13/7 13/1 14/1 14/4 14/7 14/1 15/1 15/4 업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 Overweight: 초과 상승률 1%p 이상 Neutral: 초과 상승률 -1~1%p Underweight: 초과 상승률 -1%p 미만 최근 2년간 투자의견 및 목표주가 변경 일자 투자의견 목표주가 일자 투자의견 목표주가 14/7/29 BUY 139, 14/7/31 BUY 139, 14/1/29 BUY 139, 14/11/3 HOLD 13, 14/12/8 HOLD 13, 15/1/19 BUY 13, 15/4/15 BUY 146, 주: *표는 담당자 변경 5