2005.7.4 (제47호) 유가ㆍ환율 변동이 소비자 물가에 미치는 영향 목차 FOCUS 1 1. 유가 및 환율의 최근 동향 2. 유가 및 환율변화와 소비자 물가 3. 시사점 주간 금융지표 10 경제일지 11 경제통계 14 작 성: 곽수종 수석연구원 (soojong.kwak@samsung.com) 02-3780-8247 책임편집: 장재철 수석연구원 (jaechul@seri.org) 02-3780-8076

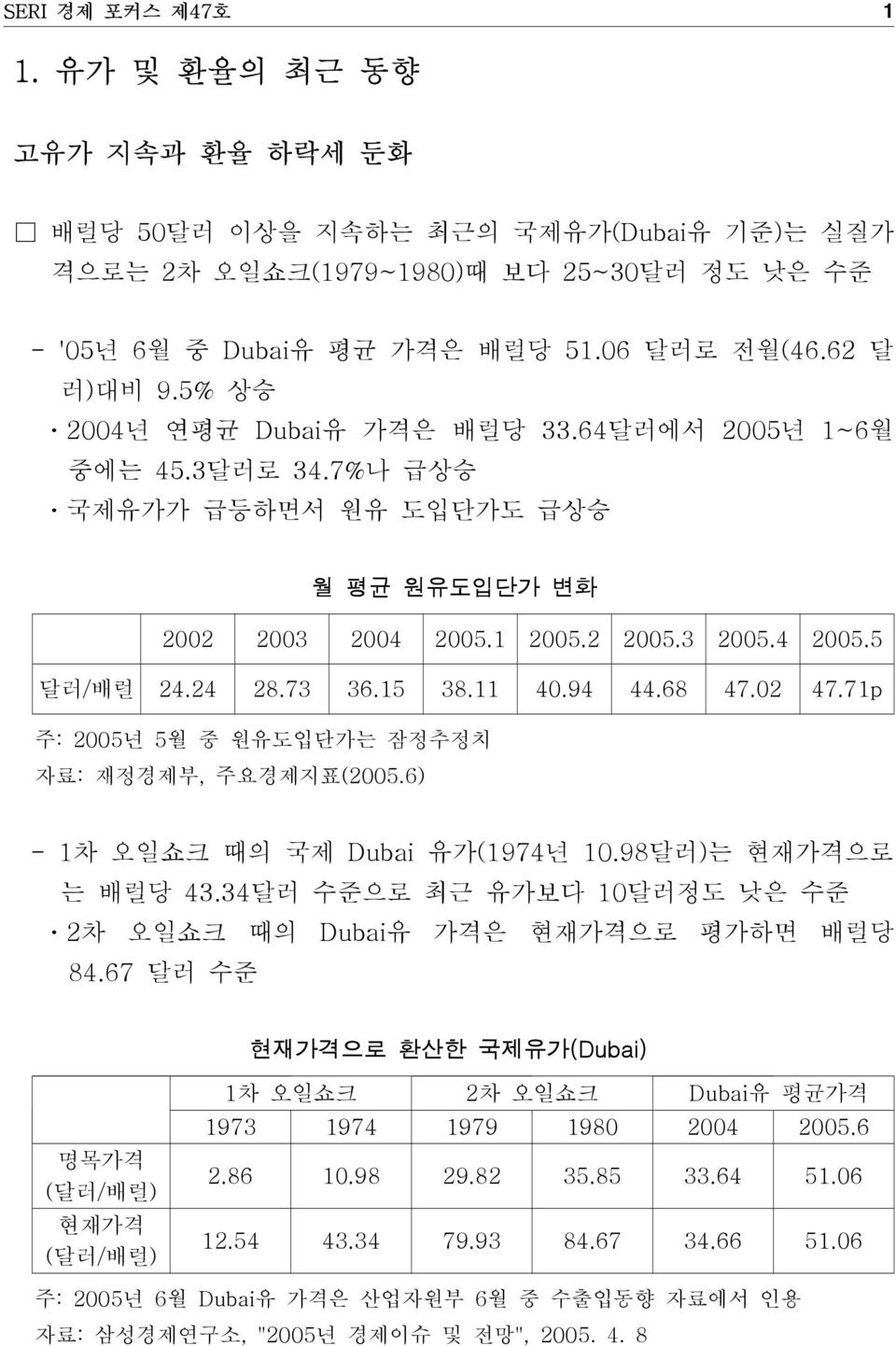

1 1. 유가 및 환율의 최근 동향 고유가 지속과 환율 하락세 둔화 배럴당 50달러 이상을 지속하는 최근의 국제유가(Dubai유 기준)는 실질가 격으로는 2차 오일쇼크(1979~1980)때 보다 25~30달러 정도 낮은 수준 - '05년 6월 중 Dubai유 평균 가격은 배럴당 51.06 달러로 전월(46.62 달 러)대비 9.5% 상승 ㆍ년 연평균 Dubai유 가격은 배럴당 33.64달러에서 2005년 1~6월 중에는 45.3달러로 34.7%나 급상승 ㆍ국제유가가 급등하면서 원유 도입단가도 급상승 월 평균 원유도입단가 변화 2005.1 2005.2 2005.3 2005.4 2005.5 달러/배럴 24.24 28.73 36.15 38.11 40.94 44.68 47.02 47.71p 주: 2005년 5월 중 원유도입단가는 잠정추정치 자료: 재정경제부, 주요경제지표(2005.6) - 1차 오일쇼크 때의 국제 Dubai 유가(1974년 10.98달러)는 현재가격으로 는배럴당43.34달러수준으로최근유가보다10달러정도낮은수준 ㆍ2차 오일쇼크 때의 Dubai유 가격은 현재가격으로 평가하면 배럴당 84.67 달러 수준 현재가격으로 환산한 국제유가(Dubai) 명목가격 (달러/배럴) 현재가격 (달러/배럴) 1차 오일쇼크 2차 오일쇼크 Dubai유 평균가격 1973 1974 1979 1980 2005.6 2.86 10.98 29.82 35.85 33.64 51.06 12.54 43.34 79.93 84.67 34.66 51.06 주: 2005년 6월 Dubai유 가격은 산업자원부 6월 중 수출입동향 자료에서 인용 자료: 삼성경제연구소, "2005년 경제이슈 및 전망", 2005. 4. 8

2 년 10월 이후 빠르게 하락하던 원/달러 환율이 6월 들어서는 하락세 가다소주춤한상태 - 년 중 원/달러 환율(기준환율, 말일기준)은 10월까지 달러당 1,100 원대를 지속했으나 11월말에는 1,047.9원으로 급락 ㆍ2005년 1~5월 중에도 원화가치는 달러화에 대해 2.4% 절상(1월말 원/ 달러 환율: 1,026.4 5월말 1,002.5원) ㆍ원/달러 환율 하락(원화 절상)의 주요인은 경상수지 흑자 누적, 외환보유 액 증가, 미국의 달러화 약세 정책 등 -6월들어원/달러환율은달러화강세반전영향으로1,020원대까지상승 ㆍ6월말 원/달러 환율은 달러당 1,024.4원으로 전월(1,002.5원)대비 2.1% 절하 환율, 경상수지 및 외환보유액 2,300 2,100 1,900 1,700 1,500 1,300 1,100 900 700 경상수지(우측,백만달러) 외환보유액(좌측,억달러) 원/달러 환율(좌측,원).1.3.1.3.1.3 2005.1 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0-1,000-2,000-3,000 자료: 한국은행, ECOS DB 유가 및 환율 전망 2005년 하반기 중 국제유가(Dubai유 기준)는 배럴당 50~60달러의 높은 수준을 지속할 가능성이 높음 - 7월 4일 현재 뉴욕상품 거래소 8월 및 12월 서부 텍사스 중질유 선물가 격은각각58.75달러및61달러에서거래 1) 1) 뉴욕 상품 시장의 서부 텍사스 중질유(WTI) 12월물 콜옵션의 대상가격(strike price) 중 65달러, 70달러, 75달러 및 80달러에 미결제 약정수 증가 추세. 6월28일 현재 8월물 옵

3 ㆍDubai유와 서부 텍사스 중질유(WTI)간의 가격차이는 최근 2~4달러선에 서변화 - 하반기 50~60달러대의 고유가는 상당히 오랜 기간동안 지속될 가능성 ㆍ계절적 요인(휴가철 및 동절기 석유수요) 및 중동사태 불안(이라크 및 이란), 현물시장 불안에 따른 선물시장의 투기거래 증가 지속 등이 예상 당분간 달러화 강세요인이 달러화 약세요인보다 우세할 가능성이 증대 - 수출 증가세 둔화와 경상수지 흑자 규모 축소 등의 영향으로 원화 강세 요인이점차약화 ㆍ'05년 2/4분기 수출 증가율은 전년동기대비 9.4% 증가에 그쳐 분기별 수출 증가세가 한자리수로 둔화 ㆍ월별 수출증가세가 한자리수로 급락했던 '05년 4월(6.7%) 중 경상수지 는9.8억달러적자를기록 - 달러화는 미국 경제의 3%가 넘는 상대적 고성장, EU헌법 부결, 향후 금 리 인상에 대한 기대, 강한 달러정책 주장 등의 영향으로 강세가 예상 ㆍ최근 미국에서는 쌍둥이 적자를 해소하기 위한 달러화 약세 정책 및 중 국 환율제도 변경 요구 등에 대한 회의론도 대두 2. 유가 및 환율변화와 소비자 물가 고유가는 하반기 물가 불안의 주요인 국제유가는 수급불균형, 정제시설 부족 등 경제내ㆍ외적 불안요인이 상존 함에 따라 심리적 저항선인 50달러를 넘어 60달러대 진입이 예상 션 대상가격 65달러, 70달러, 75달러, 80 달러에 각각 6,286, 6,285, 312, 및 320 미결 제 약정이 존재하고, 12월물 동일 옵션 대상가격에 각각 6,116, 12,094, 2,571, 및 6,900 미결제 약정건이 등록

4-6월 중 국제유가는 미국 원유재고분의 감소, 미국 휴가철 시작에 따른 수급 불균형, OPEC 증산계획 불투명 등 상당한 불안요인이 존재 - 국제 Dubai 유가가 60달러 선에 진입할 경우, 국내 소비자 물가 불안과 함께 내수경기 회복은 더욱 지연될 전망 ㆍ뉴욕상품거래소(NYMEX)에서 서부텍사스 중질유(WTI) 최근 월 선물가 격이 배럴당 7월 4일 현재 58달러를 초과 ㆍ12월물 콜옵션 100달러 대상가격(strike price)에 310건 이상의 미결제 약정이(OpenInterest)존재하는등국제유가불안요인이상당수잠재 - 점차 감소세를 보였던 원유 수입 부담이 증가세로 전환될 전망 ㆍ한국의 GDP 대비 원유 및 석유제품의 순수입액 비율이 2000년 1/4분 기 3.4%에서 2005년 1/4분기 2.8%로 하향 추세를 보였음 ㆍ그러나 유가 급등과 고유가 지속으로 GDP 대비 원유 및 석유제품 비율 은점차커질것으로예상 2) GDP 대비 원유 및 석유제품 순수입액 비율 추이 (단위: %, 억달러) 4.0% 3.5% 3.0% 2.5% 2.0% 1.5% 1.0% 0.5% 0.0% 순수입액(우측) GDP 대비 석유제품 순 수입액 비(좌측) 20001 20002 20003 20004 1 2 3 4 1 2 자료: 한국은행 ECOS DB에 의거 작성 3 4 1 2 3 4 1 2 3 4 20051 2) 원유 및 석유제품 순수입액=((원유수입액+화공품수입액)-(석유제품수출액+화공품 수출액)) 6.0 5.0 4.0 3.0 2.0 1.0 0.0

5 소비자 물가 급등 가능성 유가 급등의 부작용이 점차 현실화 되고 있는 상황 - 2005년 GDP 규모를 약 8000억 달러로 추산할 경우, 올해 GDP의 1%가 고유가로 인해 1/4분기 중에 이미 잠식 ㆍ50달러를 넘는 고유가가 지속될 경우 물가상승 압력과 구매력 저하, 소 비와 투자 등 내수경기 및 경제성장률 둔화, 경상수지 악화 등이 우려 - 유가가 배럴당 10% 상승할 때 국내소비자물가는 0.2%p 증가하는 것으 로 추정(2000년 1월~2005년 5월 중 월별자료를 이용한 단순회귀분석 결과) ㆍ다른 조건이 일정할 때, 2005년 1월 이후 3%대 초반의 안정세를 지속 해 온 소비자물가는 4%대 이상으로 상승할 가능성도 있음 유가 상승이 국내 소비자물가에 미치는 영향 분석 에너지경제 연구원 (배럴당 유가 1달러 상승시) 한국은행 (배럴당 유가 10% 상승시) KDI (배럴당 유가 10% 상승시) 대한상의 (배럴당 유가 10% 상승시) 단순회귀모형 (배럴당 유가 10% 상승시) 0.17%p 0.56%p 0.1% 0.12% 0.2%p 주: 단순모형은 2000년 1월부터 2005년 5월 까지의 유가(Dubai), 환율, 수입물가 등 이 소비자 물가에 미치는 영향을 분석한 회기식 원화 가치가 상승했던 기간 동안 원/달러 환율 하락은 수입단가를 낮추어 서 생산자 및 소비자 물가의 하락요인으로 작용 - 2005년 6월 중 소비자 물가지수(117.3)는 전년동월대비 2.7%, 전년동기 (1~6월중)대비3.1%의상승해3%대의안정세를유지 ㆍ5월 중 생산자물가는 계절적 요인 및 국제원자재가격 하락으로 전월대 비0.5%하락

6 소비자물가 상승률 추이.12 2005.1 2005.2 2005.3 2005.4 2005.5 2005.6 전년동월대비(%) 3.0 3.1 3.3 3.1 3.1 3.1 2.7 전년동기대비(%) 3.6 3.1 3.2 3.2 3.2 3.2 3.1 자료: 재정경제부, 최근 경제동향(2005.6.3); 통계청 - 2000년 1월~2005년 5월까지 월별 시계열자료를 이용한 단순회귀분석에 서, 환율이 10%p 하락할 때 소비자 물가는 1.75%p 변화는 것으로 추정 ㆍ회귀모형 분석에서 환율이 소비자 물가에 미치는 영향은 국제유가 변화 가 소비자 물가에 미치는 영향보다 낮은 것으로 나타남 환율 10% 변동시 소비자물가 변화 단순회귀모형 KDI 한국은행 소비자물가 변화 1.75%p 1.0% 1.8% 주: 1) 2000년 1월~2005년 5월까지 월별 시계열자료 이용 단순회귀모형으로 분석 2) KDI의 환율과 소비자 물가 분석은 분기별 거시경제모형 시뮬레이션 분석으로 실질실효환율이 5% 하락할 때 소비자 물가가 0.5% 내외 하락하는 것으로 추정 3) 한국은행 자료는 "2000년 산업연관표를 이용한 물가 파급효과 분석"에서 인용 미국 경제의 3%대 고성장, EU 헌법의 부결, 고금리에 대한 기대로 미국 달러화는당분간강세전망 - 달러화 강세가 지속될 경우 환율하락에 따른 수입물가 안정효과를 기대 할수없음을의미 ㆍ특히 하반기 유가(Dubai 기준)가 60달러까지 상승하면 소비자물가가 급 등해내수경기가다시부진해질가능성도상존 원/달러 환율 및 유가 추이 60 50 환율(원/달러) 1200 1150 달러/배럴 40 30 20 원유도입단가 (달 러 /배 럴 ) 1100 1050 1000 원/달러 10 950 0 900 01 03 05 07 09 11 200501 200503 200505 자료: 재정경제부, 주요 경제지표(2005. 6)

7 비용상승 인플레이션 (Cost-Push Inflation) 우려 고조 원/달러 환율의 상승과 고유가 지속에 따른 원자재 수입물가의 상승은 비 용상승인플레이션(Cost-PushInflation)을유발 - 최근 3%대에서 안정적인 소비자물가는 고유가가 지속될 경우 4%대 이 상까지급등가능성 ㆍ'04년 하반기 국제유가(Dubai)는 배럴당 36.1달러로 올해 하반기 유가 가 60달러를 유지할 경우 소비자물가 상승압력은 1.32%p에 이를 전망 ㆍ올해 예상 석유 수입량은 약 8억 배럴, 예상 원유도입단가는 배럴당 $34로 추정되었으나 3), 2005년 1월부터 5월 현재 평균 원유 도입단가는 배럴당$43.7로이미당초예상치보다10달러정도상회 4) - 현재 달러당 1,020원대 수준인 원/달러 환율이 추가적으로 상승(달러 강 세)할 경우 원자재 및 자본재 수입물가 상승을 통해 소비자물가 인상요 인으로 작용 원/달러 환율과 소비자물가 변화 추이 1,800 1,700 1,600 소비자물가 지수(우측) 1,500 1,400 1,300 원/달러 (종가평균, 좌측) 1,200 1,100 1,000 199801 199808 199903 199910 200005 200012 07 02 09 04 11 06 200501 125 120 115 110 105 100 95 90 85 80 75 자료: 한국은행 ECOS DB에 의거 작성 3) 에너지경제연구원,"국제유가동향및전망",2005.2. 4) 에너지 경제연구원은 올해 초 평균유가를 두바이유 기준으로 상반기 $34, 하반기 $30.5로 전망. 에너지 경제연구원, "에너지수요전망 (~2009)," 제6권,. 12.

8 향후 소비자 물가 추이는 환율 보다 유가변동에 의한 상승 압력이 더 클 것으로 보임 - 미국의 쌍둥이 적자 등에 따른 달러화 약세요인이 상존함에 따라 원/달 러 환율의 급등(달러화 가치 급상승) 가능성은 크지 않음 ㆍ따라서 환율 급등에 따른 물가상승 압력은 크지 않을 전망 - 반면 고유가는 지속될 것으로 보여 물가상승 압력도 지속될 전망 ㆍ환율의 상대적인 안정세 하에 고유가는 결국 기업의 비용 및 가계의 실 질소득 등에 부정적 영향을 줌으로써 경제행위 자체를 위축 3. 시사점 정부의 선재적 대응책 마련이 필요 정부는 고유가에 대한 시나리오별 대책을 마련하여 유가 급등에 따른 경 제적 부작용을 최소화 - 고유가에 따른 비용상승은 향후 기업 수익성 악화, 고용불안 확대, 소비 심리의 급냉, 내수 침체의 악순환으로 연결될 가능성이 높음 ㆍ고유가에 따른 생산비용 상승은 먼저 중소 수출기업에 가장 큰 타격을 줄 것으로 예상되어 원가절감, 생산품의 고부가가치화 등 수익성 확보 대비책 마련 - 정부는 계획된 정책을 일관성 있게 시행하여 고유가로 인한 내수경기 침체 가능성을 최소화 ㆍ이른 바 '경제 올인 정책'을 일관성 있게 시행, 하반기에 예정된 종합투 자계획 등 구상중인 경기부양 정책을 계획대로 추진, 내수불안요인을 상쇄 ㆍ에너지절약정책마련과대국민홍보및교육강화도병행

9 고유가와 환율변동, 경제성장 둔화, 물가불안, 내수위축 등 급속한 거시 환경 변화에 이전과는 다른 차원의 혁신적인 대응책이 요구 - 국제유가 상승에도 불구하고 원/달러 환율의 하락으로 물가 안정을 도모 했던 수동적 물가 안정정책에서 적극적 물가 대책으로의 전환이 필요 ㆍ국제 원유 현물 및 선물시장에 대한 투기자금의 유입이 예상됨에 따라 장차 유가의 변동폭에 대한 위험관리 전략도 마련 - 고유가 시대의 도래로 중장기적인 에너지 대책 및 에너지 효율성 높은 경제구조로의 전환이 필요 <이상>

10 금리 : 저금리정책 기조의 변화가능성에 대한 불안으로 상승 6.24 6.27 6.28 6.29 6.30 7.1 회사채(AA-) 회사채(BBB-) 국고채 콜금리 4.24 8.23 3.86 3.22 4.19 8.17 3.80 3.23 4.19 8.17 3.80 3.22 4.28 8.25 3.89 3.22 4.41 8.38 4.02 3.25 4.34 8.31 3.95 3.22 자료 : 한국증권업협회, 한국자금중개 환율 : 달러화에 대해 원화, 엔화, 유로화는 약세 6.24 6.27 6.28 6.29 6.30 7.1 원/달러 엔/달러 달러/유로 원/엔 1012.6 109.06 1.2092 9.29 1012.3 109.27 1.2172 9.27 1021.1 109.88 1.2068 9.29 1026.3 110.43 1.2071 9.29 1025.4 110.80 1.2091 9.26 1031.5 111.78 1.1938 9.23 자료 : 한국은행, Datastream 주가 : 풍부한 유동성 유입이 주가상승을 주도 구 분 6.24 6.27 6.28 6.29 6.30 7.1 종합주가지수(p) 거 거래량(만주) 래 시가총액(조원) 소 외국인순매수(억원) 1002.43 40,614 465.7 30 991.11 40,182 460.3 469 994.74 43,065 462.1 617 999.08 40,826 464.2-556 1008.16 50,710 468.4 442 1018.02 49,473 472.9 1153 코스닥지수(p) 493.98 491.33 492.84 497.63 503.21 507.51 자료 : 한국증권거래소, 코스닥

11 (7.4 7.8)

12 (6.27 7. 1)

13

14 거시지표 경제 성장률 소비자 태도지수 물가 고용 금융동향 생산자 소비자 실업률 임금 (제조업) 통화(평잔기준) 회사채수익률 어음부도율 M2 M3 (평균) 전국 서울 주가지수 전년동기대비(%) 포인트 (p) 전년동월대비(%) 기간 중 평균(%) 전년동월대비(%) 전년동기대비(%) % % % 기말기준 2000 8.5 3.8 7.0 3.1 4.6 41.2 43.7 47.3 44.6 43.3 2.0-0.5-0.3 2.2 6.1 2.3 4.1 2.7 3.6 3.6 4.1 3.8 3.1 3.4 3.5 8.6 5.8 11.9 8.7 9.5 2.2 6.9 11.5 7.9 4.2 5.6 9.6 12.9 8.8 5.8 9.4 7.1 6.6 5.4 4.7 0.26 0.23 0.06 0.08 0.06 0.26 0.23 0.05 0.06 0.04 504.6 693.7 627.6 810.7 895.9. 6 7 8 9 10 11 12 2005. 1 2 3 4 5 6 4.7 3.3 2.7 39.6 39.3 43.3 53.1 6.8 7.0 7.5 7.5 7.3 6.8 5.3 4.1 3.2 2.7 2.9 2.0 3.6 4.4 4.8 3.9 3.8 3.3 3.0 3.1 3.3 3.1 3.1 3.1 3.2 3.5 3.5 3.2 3.3 3.3 3.7 3.9 4.0 3.9 3.6 3.4 7.0 13.9 3.5 13.8 6.4 7.6 21.6-4.8 27.9 8.4 4.4 4.6 4.9 5.4 5.9 4.9 4.9 5.3 5.3 5.3 5.5 6.1 5.9 6.3 6.3 6.6 5.9 6.3 6.1 5.8 5.4 5.4p 4.9 4.8 4.4 4.1 4.0 3.9 3.7 4.1 4.6 4.5 4.3 4.1 0.06 0.04 0.05 0.05 0.06 0.05 0.05 0.04 0.06 0.04 0.05 0.04 0.03 0.03 0.03 0.05 0.03 0.03 0.03 0.05 0.03 0.04 785.8 735.3 803.6 835.1 834.8 878.1 895.9 932.7 1,011.4 965.7 911.3 970.2 주 : 회사채수익률은 AA- 기준. 단 2000년 10월 이전은 A+ 기준

15 산업활동 경기종합지수 소매액 지수 국내기계수주 국내건설 수주 산업활동 선행지수 동행순환 변동치 총지수 백화점 할인점 평균 가동률 제조업생산 전체 반도체 자동차 선박 2000=100 (평균) 전년동월대비 증감률 (%) (%) 전년동월대비 증감률 (%) 2000 100.0 98.6 107.7 108.6 111.9 104.0 100.7 101.0 99.1 98.4 11.0 7.0 8.2-2.0-1.4 12.7 5.4 4.5-6.1-8.0 39.9 26.8 21.3 8.6 5.8 11.7-1.0 21.0-8.7 6.8 15.1 22.1 33.0 19.3-5.3 78.6 75.3 78.4 78.3 80.3 16.8 0.2 8.2 5.0 10.7 36.2 1.6 31.9 27.8 43.3 13.9-1.1 8.8 3.4 14.1-11.1 25.5 1.0 11.4 11.6. 6 7 8 9 10 11 12 2005. 1 2 3 4 5 6 111.9 111.7 111.8 112.0 112.0 111.8 111.7 112.3 112.8 113.3 113.0 113.3 99.9 99.1 98.3 98.0 97.8 97.8 97.5 97.8 97.1 97.2 96.4 96.6 0.5 0.5-4.2-1.6-1.4-2.8-0.8-5.6 6.2 3.6 3.3 2.3-5.7-6.3-13.1-6.5-2.1-10.4-4.9-6.7-2.4 0.1 0.5-1.2 7.7 7.9 0.2 6.4 5.6 1.4 3.1-7.0 23.6 9.6 9.2 4.5 18.9-5.6-5.5-8.4-7.1 1.6-9.9 0.8-18.7-3.2-10.1-14.7-34.7 0.0-36.4-24.7 33.1 4.3 39.7 14.9-20.0 72.7 29.1 53.9 79.8 79.1 78.8 79.8 79.7 81.8 79.7 81.9 77.2 80.9 78.8 78.0 13.3 13.7 11.0 10.3 6.0 10.2 4.7 14.6-8.0 4.6 3.7 4.1 53.9 37.8 39.1 34.2 30.3 27.5 19.0 21.0 10.2 15.6 14.0 10.9 13.9 88.3 24.0 11.4 1.6 20.8 19.0 45.7-12.1 15.4 11.4 15.3 8.6 12.5 20.7 5.6 22.9 11.4 26.5 11.0 39.2-12.7 19.2. SERI 경제 포커스 제47호

16 대외거래 전체 수출입(통관기준) 주요 지역별 수출 순상품 수출 수입 對 美 對 아시아 對 中 對 EU 교역지수 금액 증감률 금액 증감률 금액 증감률 금액 증감률 금액 증감률 금액 증감률 (증감률) 백만 달러 (In Million dollars), 전년동월대비 증감률(%) 2000 172,268 19.9 160,481 34.0 37,611 27.6 81,093 23.2 18,455 34.9 23,424 15.7-12.4 150,439-12.7 141,098-12.1 31,211-17.0 69,930-13.8 18,190-1.4 19,627-16.2-4.5 162,471 8.0 152,126 7.8 32,780 5.0 77,327 10.6 23,754 30.6 21,694 10.5-0.5 193,817 19.3 178,827 17.6 34,219 4.4 99,312 28.4 35,110 47.8 24,887 14.7-6.3 253,845 31.0 224,463 25.5 42,849 25.2 129,525 30.4 49,763 41.7 37,838 40.3-4.2. 6 21,657 38.3 18,544 38.1 4,106 46.5 10,519 38.6 4,114 57.6 3.252 71.1-6.6 7 21,004 36.1 18,390 23.4 3,623 45.1 10,920 33.7 4,480 51.1 3,070 59.7-5.5 8 19,799 28.8 18,124 33.8 3,470 34.2 10,265 25.8 4,101 33.2 2,882 66.2-7.2 9 20,831 22.4 18,193 25.2 3,616 19.2 10,675 23.2 4,168 27.3 2,807 27.2-9.1 10 22,663 19.7 20,408 23.4 4,037 17.8 11,336 15.9 4,554 28.6 3,376 37.2-9.4 11 23,077 26.5 20,312 28.9 3,809 18.5 11,308 18.5 4,471 29.6 3,904 72.0-7.4 12 23,197 17.6 20,967 19.0 3,807 9.6 11,364 7.3 4,443 16.0 3,635 50.7-6.8 2005. 1 22,448 18.2 19,409 19.7 3,479 31.5 10,886 15.4 4,478 34.8 3,844 36.3-8.4 2 20,398 6.6 18,348 5.0 2,943-5.0 9,993-1.2 4,068 10.3 3,091 5.2-8.3 3 23,944 13.1 22,657 18.5 3,843 8.7 12,383 9.9 5,104 26.6 3,601 17.9-6.6 4 22,922 6.7 21,119 12.6 3,471-2.1 11,693 5.1 4,937 20.5 3.647 13.6-7.0 5 23,175 11.2 21,171 18.3 3,054-14.2 12,287 9.8 5,102 18.7 3,473 20.5 6

17 국제수지 및 외환 경상수지 자본수지 외환 보유액 환율 총대외지불부담 경상 수지 상품 수지 서비스 수지 소득 수지 자본 수지 직접 투자 증권 투자 원/달러 원/엔 총외채 순채권 백만 달러 (In Million dollars) 기말기준 억 달러(기말기준) 2000 12,251 8,033 5,394 11,950 27,613 16,954 13,488 14,777 21,952 38,161-2,848-3,872-8,198-7,424-8,769-2.421-1,198 432 326 725 12,110-3,391 6,252 13,909 8,319 4,285 1,108-224 100 3,397 11,998 6,583 709 17,907 9,269 96,198 102,821 121,413 155,352 199,066 1.259.7 1,326.1 1,200.4 1,197.8 1,043.8 1,101.52 1,009.40 1,012.87 1,119.60 1,012.07 1,485 1,304 1,430 1,616 1,776 189 347 421 718 1,116.6 7 8 9 10 11 12 2005. 1 2 3 4 5 6 2,180 3,247 1,039 2,813 2,419 2,940 1,995 3,866 969 1,115-975.7 1,424 3,403 4,294 1,840 3,733 2,840 3,537 2,826 4,494 1,687 3,110 2,333 2,599-922 -894-1,094-915 -536-676 -1,194-875 -1,048-1,129-912 -1,097-24 9 285 233 152 318 700 497 463-724 -2136 160-1,989-1,682 811-986 -661 8,215 1,845-823 488 3,543 1959 798 87-584 25 280 119 664 649-23 -475-183 1390-267 378 1,617 430-454 -2,415 745-971 -1,549 1,704-1,485-1,035-575 167,030 168,006 170,492 174,448 178,388 192,602 199,066 199,699 202,162 205,447 206,376 206,100 1,152.5 1,168.3 1,153.8 1,147.9 1,126.0 1,047.9 1,043.8 1,026.4 1,008.1 1,024.3 1,002.5 1002.5 1,064.03 1,041.59 1,048.48 1,033.45 1,059.22 1,018.32 1,012.07 990.06 957.59 952.53 944.73 928.37 1,689 1,668 1,776 874 1,010 1,116 SERI 경제 포커스 제47호

18 미국 주요국 통계 성장률(실질) 1) 산업생산지수 2) 소비자물가 1) 실업률 수출 수입 경상수지 금리(평균) 3) 주가(기말) 4) % % % % 10억달러 10억달러 10억달러 (%) '20=100 0.8 1.9 3.0 4.4-3.6-0.3 0.0 4.1 2.8 1.6 2.3 2.7 4.8 5.8 6.0 5.5 1,007 975 1,020 1,147 1,365 1,397 1,517 1,764-386 -474-531 -617 1.75 1.25 1.00 2.25 10,021 8,341 10,453 10,783. 4/4 2005. 1/4 3.8 3.1 1.6 0.5 3.3 3.1 5.4 5.2 296. 467. -171. 2.25 2.75 10,783 10,766 주: 1) 전년동기대비, 2) 전분기 대비 연율, 3) 연방기금금리, 4) 다우지수 일본 성장률(실질) 1) 산업생산지수 1) 소비자물가 1) 실업률 수출 수입 경상수지 금리 환율 외환보유고 (평균) 2) (기말) (기말) % % % % 100억엔 100억엔 100억엔 % /$ 억달러 0.2-6.8-0.7 5.0 4,898 4,242 1,065 1.85 131.50 4,020-0.3-1.3-0.9 5.4 5,211 4,223 1,414 1.65 118.74 4,697 1.4 3.3-0.3 5.2 5,455 4,436 1,577 1.70 107.31 6,735 2.7 5.3-0.1 4.7 6,117 4,922 1,862 1.55 102.45 8,445 주가 (기말) 3) 10,543 8,579 10,677 11,489. 4/4 0.6 1.6-0.2 4.6 1,602 1,314 418 1.55 102.45 8,445 11,489 2005. 1/4 1.2 2.7-0.3 4.5 1,504 1,263 474 1.65 107.09 8,377 11,669 주: 1) 전년동기대비, 2) 장기프라임레이트, 3) 日 經 평균주가

EMU 12개국 성장률(실질) 1) 산업생산지수 1) 소비자물가 2) 실업률 수출 수입 경상수지 금리 환율 대외준비 (기말) 3) (평균) (기말) % % % % 억유로 억유로 억유로 % $/유로 억달러 1.6 0.4 2.3 8.0 10,617 10,139-167 3.25 0.896 3,456 0.9-0.5 2.3 8.4 10,829 9,839 545 2.75 0.946 3,833 0.5 0.3 2.1 8.9 10,550 9,832 261 2.00 1.132 3,869 2.0 2.0 2.2 8.9 11,476 10,719 409 2.00 1.342 19 주가 (기말) 4) 3,806 2,386 2,761 2,951. 4/4 0.2-0.5 2.4 8.8 3,024 2,881 122 2.00 1.298 2,951 2005. 1/4 2.00 1.344 3,056 주: 1) 전기대비, 2) 전년동기대비, 3) 공정금리, 4) 기간평균치, 5) 다우존스 Euro Stoxx 50지수 독일 성장률(실질) 1) 산업생산지수 1) 소비자물가 2) 실업률 수출 수입 경상수지 금리 환율 대외준비 (기말) 3) (평균) (기말) % % % % 억유로 억유로 억유로 % $/유로 억달러 0.8-0.4 2.0 9.4 6,383 4,052 27 3.25 0.896 820 0.2-1.2 1.4 9.8 6,513 4,052 628 2.75 0.946 891-0.1 0.1 1.1 10.5 6,616 4,052 509 2.00 1.132 968 1.6 2.3 0.9 10.6 7,309 5,742 744 1.342 주가 (기말) 4) 5,160 2,893 3,965 4,256. 4/4-0.2 0.1 2.0 10.8 1,903 1,549 216 1.298 4,256 2005. 1/4 11.7 1.344 4,349 주: 1) 전기대비, 2) 전년동기대비, 3) 공정금리, 4) 기간평균치, 5) DAX 지수(1987.12.30=1,000)

20 영국 성장률(실질) 1) 산업생산지수 1) 소비자물가 2) 실업률 수출 수입 경상수지 금리 환율 대외준비 (기말) 3) (평균) (기말) % % % % 억파운드 억파운드 억파운드 % 파운드/$ 억달러 2.3-1.6 1.2 3.2 1,901 2,307-235 4.00 1.4403 404 1.8-2.5 1.3 3.1 1,865 2,332-178 4.00 1.5037 428 2.2-0.1 1.3 3.1 1,876 2,341-188 3.75 1.9300 461 3.1 0.4 1.3 2.8 1,903 2,496-257 4.75 1.6337 주가 (기말) 4) 5,217 3,940 4,391 4,814. 4/4 0.7 0.8 1.4 2.7 496 649-50 4.75 1.8662 4,814 2005. 1/4 0.6 1.7 2.6 4.75 1.8984 4,894 주: 1) 전기대비, 2) 전년동기대비, 3) 공정금리, 4) 기간평균치, 5) FTSE 100지수(1984.1.3=1,000) 프랑스 성장률(실질) 1) 산업생산지수 1) 소비자물가 2) 실업률 수출 수입 경상수지 금리 환율 대외준비 (평균) 3) (기말) (기말) % % % % 억유로 억유로 억유로 % $/유로 억달러 2.1 1.1 1.7 8.7 3,324 3,321 240 6.60 0.896 586 1.1-1.2 1.9 9.1 3,313 3,244 154 6.60 0.946 617 0.5-0.4 2.1 9.8 3,236 3,214 48 6.60 1.132 708 0.8 1.8 2.1 10.0 3,405 3,486-44 1.342 주가 (기말) 4) 4,625 3,064 3,558 3,821. 4/4 0.8 0.2 2.1 10.0 864 913-27 1.298 3,821 2005. 1/4 1.7 10.1 1.344 3,912 주: 1) 전기대비, 2) 전년동기대비, 3) 프라임레이트, 4) CAC 40 Index(1987. 12. 31=1,000)

21 중국 성장률(실질) 1) 산업생산지수 1) 소비자물가 1) 실업률 수출 수입 경상수지 금리 환율 외환보유고 주가 (기말) 2) (기말) (기말) (기말) 3) % % % % 억달러 억달러 억달러 % 元 /$ 억달러 % 7.3 9.9 0.7 3.4 2,662 2,436 174 5.85 8.2766 2,122 171.53 8.0 12.6-0.8 4.0 3,256 2,953 354 5.31 8.2800 2,864 113.51 9.3 16.7 1.2 4.3 4,385 4,131 459 5.31 8.2767 4,033 104.94 9.5 16.3 3.9 4.3 5,936 5,608 690 5.58 8.2765 6,099 75.65. 4/4 9.5 14.9 3.4 4.3 1,772 1,491 5.58 8.2765 6,099 75.65 2005. 1/4 9.5 16.2 2.8 1,559 1,393 5.58 8.2765 6,591 77.22 주: 1) 전년동기비, 2) 1년만기 대출금리, 3) 상하이 B주 지수 대만 소비자물가 금리 환율 외환보유고 주가 성장률(실질) 1) 공업생산증가율 1) 실업률 수출 수입 경상수지 1) (기말) 2) (기말) (기말) (기말) 3) % % % % 억달러 억달러 억달러 % TW$/$ 억달러 % -2.2-7.3 0.0 4.2 1,228 1,072 188 7.377 35.04 1,222 5,551 3.9 6.4-0.2 5.2 1,306 1,126 257 7.100 34.60 1,617 4,452 3.3 7.2-0.3 5.0 1,442 1,273 287 3.429 33.93 2,066 5,890 5.8 9.8 1.6 4.4 1,740 1,679 190 31.74 2,417 6,139. 4/4 3.3 2.2 1.8 4.2 458 460 22 31.74 2,417 6,139 2005. 1/4-0.4 1.7 4.2 429 426 31.46 2,511 6,006 주: 1) 전년동기대비, 2) 프라임레이트, 3) 가권지수

22 홍콩 성장률(실질) 1) 제조업 금리 환율 외환보유고 소비자물가 1) 실업률 수출 수입 경상수지 생산증가율 1) (평균) 2) (기말) (기말) % % % % 억달러 억달러 억달러 % HK$/$ 억달러 0.6-4.4-1.6 5.1 1,899 2,011-112 5.125 7.7990 1,112 2.3-9.8-3.0 7.3 2,003 2,080-115 5.000 7.7990 1,119 3.3-9.2-2.6 7.9 2,237 2,322-161 5.000 7.7990 1,184 8.1 2.8-0.5 6.9 2,591 2,711 5.000 7.7990 1,236 주가 (기말) 3) 11,397 9,321 12,576 14,230. 4/4 7.1 5.0 0.2 6.6 706 714 5.000 7.7990 1,236 14,230 2005. 1/4 0.3 6.2 614 647 5.250 7.7990 13,517 주: 1) 전년동기대비, 2) 프라임레이트, 3) 항셍지수