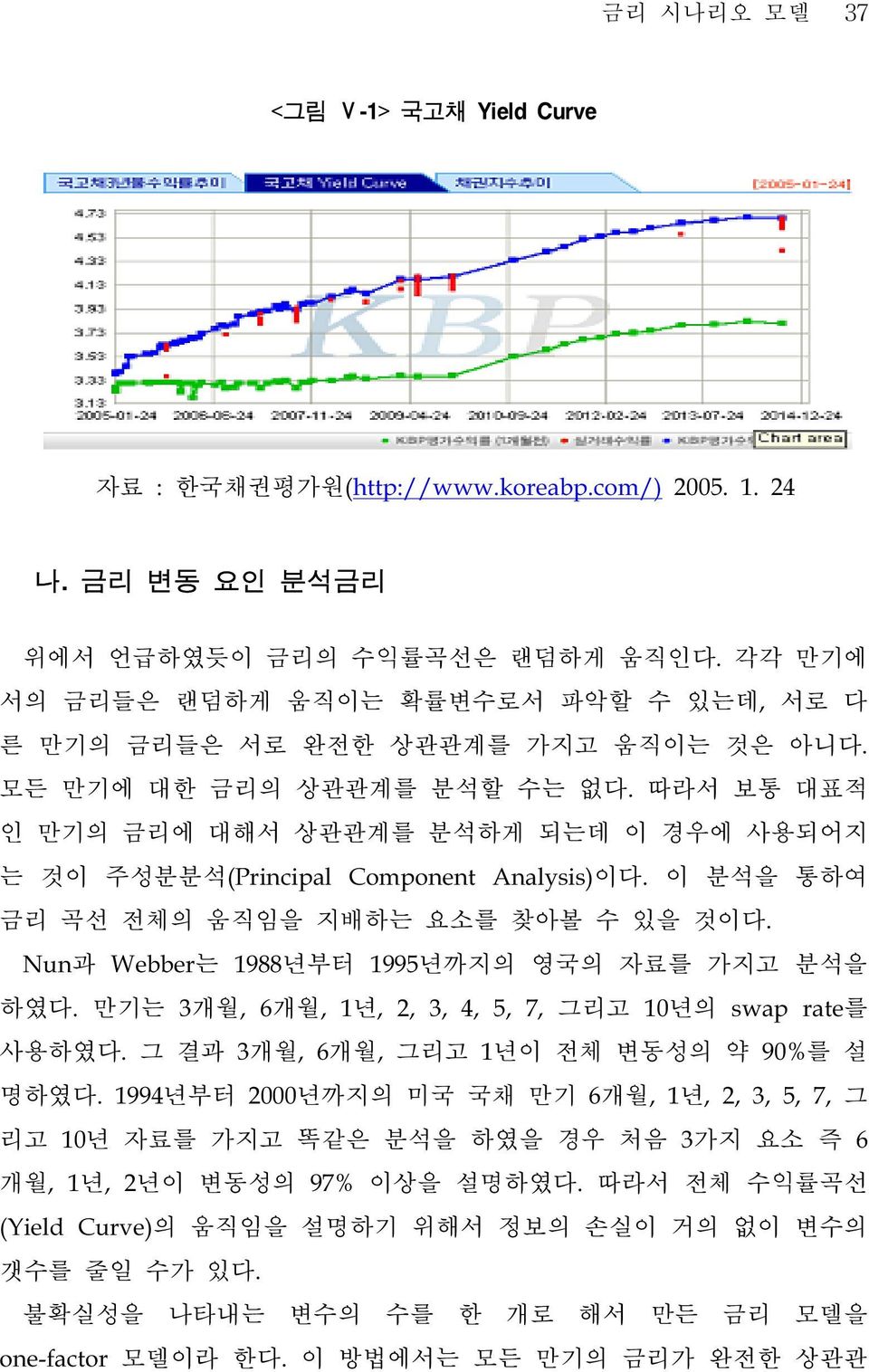

36 Ⅴ. 금리 시나리오 모델 1. 기초개념 가. 금리 기간구조 시장에서 거래되는 무이표 채권의 수익률을 계산해 보면 만기별로 채권은 다른 수익률을 가지는데 이렇게 지급불능 위험 및 세금 등 채권의 수익률에 영향을 미치는 여러 가지 요인중에서 모든 것은 다 똑같고 잔존만기만 다른 경우 만기까지의 기간과 채권의 수익률과의 관계를 나타낸 것이 채권수익률 의 금리 기간구조(Term Structure)라고 한다. 그리고 채권수익률의 기간구조 를 그래프로 나타낸 것을 수익률곡선(Yield Curve)이라고 부른다. 금리의 예측은 주가처럼 한 개의 값을 예측하는 것이 아니라 만기별로 금 리 예측을 해야 하는 어려움이 있다. 즉 수익률 곡선 전체가 어떻게 시간에 따라 변하게 될 것인가를 예측해야 한다. 이것은 수익률 곡선의 형태를 예측 하여야 한다는 것이다. 수익률곡선은 각 시점별로 수익률과 일대일대응(One to One Correspondence)한다. 현재 시점의 수익률 곡선과 1년 후 시점의 수 익률 곡선은 다르기 마련이다. 수익률 곡선의 형태는 현재의 경제상황이나 미래의 경제상황 예측에 따라 다양하게 나타난다. 동일한 수익률곡선 상의 위치가 시점에 따라 변화하게 되고 특정 미래시점의 금리 수준에 대한 현재 시점의 예측치와 1년 후의 예측치가 동일할 수는 없고 그래서 수익률 곡선의 형태도 각 시점별로 변화하게 된다. <그림 Ⅴ-1>에서 보는 바와 같이 우리나 라 국고채 수익률 곡선에서도 한 달 동안에 큰 변화가 있음을 관찰할 수 있다. 금리 기간구조는 채권시장에서 각 만기별로 기준금리의 성격을 가질 뿐만 아니라, 기업의 실물투자 결정이나 정부의 통화신용정책과 관련하여서도 중 요한 의미를 지닌다. 기업이 실물투자 결정을 하기 위해서는 투자안의 현금 흐름을 미래의 각 시점별로 추정하여 현재가치로 전환시키는 과정이 필요한 데, 이때 기간구조는 미래의 각 시점별 현금흐름에 적용되어야 할 할인율의 기준금리를 제공한다.

금리 시나리오 모델 37 <그림 Ⅴ-1> 국고채 Yield Curve 자료 : 한국채권평가원(http://www.koreabp.com/) 2005. 1. 24 나. 금리 변동 요인 분석금리 위에서 언급하였듯이 금리의 수익률곡선은 랜덤하게 움직인다. 각각 만기에 서의 금리들은 랜덤하게 움직이는 확률변수로서 파악할 수 있는데, 서로 다 른 만기의 금리들은 서로 완전한 상관관계를 가지고 움직이는 것은 아니다. 모든 만기에 대한 금리의 상관관계를 분석할 수는 없다. 따라서 보통 대표적 인 만기의 금리에 대해서 상관관계를 분석하게 되는데 이 경우에 사용되어지 는 것이 주성분분석(Principal Component Analysis)이다. 이 분석을 통하여 금리 곡선 전체의 움직임을 지배하는 요소를 찾아볼 수 있을 것이다. Nun과 Webber는 1988년부터 1995년까지의 영국의 자료를 가지고 분석을 하였다. 만기는 3개월, 6개월, 1년, 2, 3, 4, 5, 7, 그리고 10년의 swap rate를 사용하였다. 그 결과 3개월, 6개월, 그리고 1년이 전체 변동성의 약 90%를 설 명하였다. 1994년부터 2000년까지의 미국 국채 만기 6개월, 1년, 2, 3, 5, 7, 그 리고 10년 자료를 가지고 똑같은 분석을 하였을 경우 처음 3가지 요소 즉 6 개월, 1년, 2년이 변동성의 97% 이상을 설명하였다. 따라서 전체 수익률곡선 (Yield Curve)의 움직임을 설명하기 위해서 정보의 손실이 거의 없이 변수의 갯수를 줄일 수가 있다. 불확실성을 나타내는 변수의 수를 한 개로 해서 만든 금리 모델을 one-factor 모델이라 한다. 이 방법에서는 모든 만기의 금리가 완전한 상관관

38 계를 가진다는 가정이다. 그러나 실제로는 모든 만기의 금리가 완전한 상관 관계를 가지지 않기 때문에 필요에 따라서는 two-factor 또는 multi-factor 모 델을 고려한다. 다. 금리 시나리오의 변동성 및 원칙 금리의 변동은 불규칙하게 변하는 것으로 간주하여 랜덤변수를 이용하여 산출하지만 그러나 일반적으로 시장에서 관찰되는 몇 가지 특징이 있다. 첫 째, 금리는 평균회귀의 성질을 가진다는 것이다. 현재 시장의 금리가 장기금 리 또는 일반 시장에서 생각하는 평균적인 금리보다 큰 차이를 보일 경우 금 리는 평균값으로 회귀하는 성질을 가진다는 것이다. 둘째, 서로 다른 만기의 금리는 양의 상관관계를 가진다는 것이다. 그렇지만 완전한 상관관계를 가지 는 것은 아니다. 금리 시나리오 모델링에서 one-factor 모델을 사용할 경우는 모든 만기는 완전한 상관관계를 가진다는 가정을 전제하고 있다. 셋째, 금리 는 음수가 될 수 없다. 최근 일본에서 일시적으로 음의 금리가 형성되었지만 일반적으로 금리는 음수가 될 수가 없다. 그러나 금리 시나리오의 사용 목적 에 따라서 음의 금리가 의미를 가진다고 판단될 경우에는 음의 금리를 생성 하는 모델을 사용할 수 있을 것이다. 대표적인 모델로서는 Ho-Lee 모델이 음 의 금리를 생성시킨다. 넷째, 금리의 변동성은 금리의 수준에 비례한다. 높은 수준의 금리일 경우 그만큼 금리의 변동성은 커질 것이다. 과거 외환위기 당 시 급격한 금리의 변동을 통해서 실증되었다. 금리의 변동에 대한 이러한 4가지 특징을 바탕으로 금리 시나리오모델을 생성할 경우 다음과 같은 4가지 원칙을 지켜야만 한다. 첫째, 실제상황에서 발생가능한 모든 상황을 포함하여야 한다(Flexibility). 모델을 통해서 생성되 는 시나리오가 특정형태의 시나리오만을 생성한다면 시나리오를 통해서 다양 한 상황을 분석하려는 의도에 어긋나게 되는 것이다. 둘째, 적절한 시간 내에 산출이 가능하도록 간단해야 한다.(Simplicity) 최근의 컴퓨터의 발전으로 시 간적으로 많이 개선되었지만 그러나 여전히 수백, 수천가지의 시나리오를 생 성할 경우 상당한 시간이 걸리는 것이 현실이다. 따라서 모델의 복잡성으로 인해서 산출하는데 너무 많은 시간이 걸린다면 사용하는데 한계가 있을 수밖

금리 시나리오 모델 39 에 없을 것이다. 셋째, 시나리오 산출에 필요한 입력정보가 명확하여야 한 다.(Specification) 입력정보가 명확하게 정의되지 못한다면 매번 시나리오 산 출을 위해서 데이터를 입력할 경우에 심한 편차를 보일 것이고 따라서 결과 에 신뢰성을 가질 수 없을 것이다. 넷째, 결과값은 현실적이어야 한 다.(Reality) 시나리오 생성모델을 통해서 산출되어진 시나리오들이 현실적으 로 불가능한 모습으로, 예를 들어 지나치게 높은 금리를 생성한다면 사용하 는데 한계를 가질 수 밖에 없을 것이다. 라. 확률미분방정식 금리시나리오는 확률미분방정식(SDEs, Stochastic differential Equations)을 이용하여 모델링 되어진다. 따라서 금리 시나리오의 모델을 다루는데 있어서 중요한 개념인 순간금리 (short rate), 선도금리 (forward rate), 그리 고 채권가격 을 확률미분방정식의 측면에서 살펴보자. 여기에서는 모든 확률변수는 확률공간 ( Ω, F, P ) 에서 정의되어지고 를 이 확률공간에의 브라운(Brown)운동이라고 하자. 그 러면 순간금리, 선도금리 그리고 채권가격은 다음과 같은 확률미분방정식으 로 표현될 수 있다. 순간금리 : (수식 18) 선도금리 : (수식 19) 채권가격 : (수식 20) 마. 마팅게일 측도 앞에서 다룬 확률미분방정식은 확률측도 P에서 정의되어 졌다. 이 확률측 도 P에는 어떤 조건도 부가되지 않았다. 그러나 자산이나 파생상품의 가격 을 계산하기 위해서 시장에 차익거래가 없다는 가정을 하게 된다. 채권시장 이 무차익거래시장이라는 가정을 했을 때 모든 만기의 채권가격을 마팅게일 로 만들어 주는 확률측도 Q가 존재하는데 이를 위험중립확률측도(risk neutral masure) 또는 마팅게일 측도(martingale measure)라고 부른다. 금리

40 기간구조에서 차익거래가 없게 될 필요충분조건은 마팅게일 확률측도 Q가 존재하는 것이다. 확률측도 P에서 채권가격의 확률미분방정식은 (수식 20)에서 표현되었다. 이를 마팅게일 확률측도 Q에 대해서 표현하면 다음과 같이 표현된다. (수식 21) 여기서 는 Q-브라운 운동이다. 또한 순간금리(short rate)도 확률측도 Q에 대해서 표현하면 다음과 같이 표현된다. (수식 22) 역시 마찬가지로 는 Q-브라운 운동이다. Girsanov 정리에 의해서 주어진 확률측도 P의 브라운운동의 로부터 의 계수(추세부분, drift)를 조정하여 새로운 확률측도 Q에 대한 브라운 운 동 를 만들어 낼 수 있다. 또한 새로운 확률측도 Q에 대해서 만기 를 갖는 채권의 가격 는 다음과 같은 미분방정식을 만족한다. (수식 23) 여기서 는 순간금리(short rate)의 확률미분방정식 (수식 18)로부터 나온다. 바. 위험가격 (Market Price of Risk) 만기 T를 갖는 무이표 채권의 가격 P(t, T )가 가격을 생각하는 시점 t, 채 권의 만기 T, 순간금리(short rate) r(t )에 의해서만 결정된다고 가정하자. 서 로 다른 만기 T1 과 T 2 ( T 1 < T 2 ) 인 두 개의 채권을 생각해 볼 때 두 채권 가격의 불확실성은 둘 다 r(t ) 로부터 나오기 때문에 두 채권의 상관관계는 1이 된다. 즉 T1 과 T2 를 임의로 택할 수 있으므로, 모든 만기의 채권은 가 격을 생각하는 시점 t 를 고정시킨다면 모두 완전한 상관관계를 가지는 것이

금리 시나리오 모델 41 다. 따라서 두 채권으로 구성되어 있는 무위험 포트폴리오(즉 램덤 요소가 없 는)를 만들 수 있다. Ito's formula 7) 에 의해서 채권가격 는 일 때 다음과 같이 나타낼 수 있다. dp =[ P t +a P r + 1 2 b 2 2 P r 2 ]dt +b P r dw (수식 24) 또는 dp = P(t, T, r)[ m( t, T, r) dt +S( t, T, r)dw ] (수식 25) 이다. 여기서 (수식 26) 이다. 시점 t 에서의 포트폴리오가 두 개의 채권으로 만기 T1 인 채권은 -V 1 (t), 만기 T2 인 채권은 만큼 가지고 있는 것으로 가정하자. 그럼 시간이 t 에서 t +dt 로 변할 때 순간투자이익은 (수식 27) 이다. 단, 각각의 i =1, 2 에 대해서 와 이다. 이 포트폴리오가 불확실성을 갖지 않도록 하기 위해서는 모든 t 에 관해서 램덤(random) 요소인 (수식 27)의 dw 앞에 있는 항 V 2 S 2 - V 1 S 1 이 0 7) 부록 Ⅰ.3 Ito's formula 참조.

42 이라고 가정하면 된다. 즉 그리고 V 1 (t) V 2 (t) = S(t,T 2, r(t)) S(t,T 1, r(t)) = S 2 S 1 (수식 28) (수식 29) 그러면 이 포트폴리오의 순간투자이익은 불확실성이 사라진 V( m 2S 1 -m 1 S 2 )dt 이다. 한편, 채권시장에서 무차익거래(No-arbitrage)가정에 S 1 -S 2 의해서 이 포트폴리오의 수익률은 무위험금리인 순간금리(short rate) r t 가 되어야 한다. 즉 짧은 시간 dt 동안의 이 포트폴리오의 수익률은 r t dt 가 되 고 다음과 같은 식이 성립한다. m 2 S 1 -m 1 S 2 S 1 -S 2 = r t 또는 m 1 -r S 1 = m 2-r S 2. (수식 30) 이것은 임의의 두 만기 T 1, T 2 에 관해서 항상 성립한다. 따라서 임의의 T에 대해, 만기 T를 갖는 채권의 가격 P(t, T )에 대해 확률미분방정식을 다 음과 같이 쓴다면 (수식 31) 다음 식은 만기 T와 관계없이 일정한 값이어야 한다. (수식 32) 따라서 모든 T에 대해 일정한 값을 갖는 이 값을 우리는 위험가격(market price of risk) γ(t, r(t)) 라고 하고 이의 존재를 증명하였다.

금리 시나리오 모델 43 (수식 32)에서 γ(t, r(t)) 는 m(t, T, r(t)) -r(t) 를 분자로 가진다. 여기서 m(t, T, r(t)) 는 만기 T 채권의 단위 수익률이다. 그리고 r(t) 는 무위험자산 의 수익률이다. 따라서 두 값의 차이 m(t, T, r(t)) -r(t) 는 만기 T 채권의 무 위험금리에 대한 초과분으로 이 채권에 대한 위험프리미엄(risk premium)으 로 생각할 수 있다. 이것은 차익거래를 제거하기 위해서 시장에서 요구되어 지는 만기 T 의 위험채권에 대한 초과 수익률을 의미한다. 는 를 분모로 가지는데 이것은 만기 T 채권의 변동성(volatility)을 의미한다. 그러므로 market price of risk 는 단위 변동성에 대한 위험보험료(risk premium per unit of volatility)를 의미한다. 위에서 보였듯 이 시장에 arbitrage가 없을 때, 모든 만기의 채권은 같은 market price of risk를 갖는다. 8) 2. Affine 모델 가. 개요 확률측도 Q에 대해서 순간금리(short rate)은 일반적인 형태는 다음과 같이 표현된다. (수식 33) (수식 33)의 μ 와 가 순간금리(short rate) r t 에 대한 일차식으로 표현 될 때, 그 모델은 일반적으로 계산하기 좋은 구조를 가지게 된다. 여기서는 그런 특성을 가지는 모델에 대해서 살펴보겠다. 정의 : 만기 T 인 채권가격 가 다음의 형태로 표현되면 affine 모 델이라고 한다. (수식 34) 실제로는 지수가 선형이므로 지수선형(exponential affine) 모델이라고 부르 기도 한다. 여기서 와 는 t 와 T 에 관한 함수이다. 채권의 8) 정확히는 모든 채권에 동일한 확률측도를 적용할 경우에 성립함.

44 가격 를 알고 있으면, 이것으로부터 현물금리(spot rate) 는 채 권가격 과의 관계식 (수식 35) 으로부터 다음과 같이 표현할 수 있다. (수식 36) affine 모델은 오래전부터 연구되어 왔다. Vasicek (77년), Longstaff and Schwartz (92), 그리고 Hull and White (93) 등이 대표적인 모델이다. affine 모델이 널리 사용되는 이유는 다루기가 쉽다는 것과 그리고 응용력이 뛰어나 다는 것이다. Longstaff and Schwartz 모델과 같은 경우 채권과 채권옵션의 가격을 정확히 산출해낼 수 있다. 그리고 금리 모델이 affine 구조를 갖고 있 으면, 채권 가격에 대한 식이 정해지므로 계산하기가 편리해진다. 그래서 affine 모델은 Brown 과 Schaefer (94년)에 의해 처음으로 하나의 유형으로 분류되어 연구되어지기 시작했고 Duffie와 Kan (94년)에 의해서 일 반이론이 연구되어졌다. 그리고 (수식 36)이 affine 모델이 되기 위한 μ 와 σ 에 대한 충분조건이 알려져 있다. 정리 : 마팅게일 확률 측도 Q 와 Q-브라운 운동 W(t) 를 사용해 만든 다 음과 같은 순간금리(short rate) 모델에 대해 dr(t) = μ(t, r(t))dt + σ(t,r(t))dw(t) (수식 37) μ 와 σ 가 다음과 같은 형태이면 (수식 38) 그러한 모델은 affine term structure를 갖는다. 즉 채권의 가격 는 적당한 t 와 T 의 함수 와 에 대해, 다음과 같이 표현될 수 있다.

금리 시나리오 모델 45 P(t,T) =e -A(t,T) -B(t,T)r t (수식 39) 증명 : 먼저 채권의 가격에 대한 편미분 방정식을 생각하자. (수식 40) 여기에 (수식 42)를 대입하기 위해서 먼저 다음과 같은 계산을 한다. (수식 41) 이것을 (수식 40)에 대입하면, e -A(t, T)-B(t,T)r t 은 0이 될 수 없으므로 약분 하고 나면 다음과 같이 정리될 수 있다. (수식 42) 이 식에 μ 와 σ 에 관한 식을 대입하면 다음과 같은 식을 얻을 수 있다. 이 수식을 r 에 관해서 정리를 하면, 다음을 얻을 수 있다. 모든, T 와 r 에 대해서 이 수식이 성립해야 하므로 다음을 만족한다.

46 (수식 43) (수식 40)으로부터 (수식 43)의 미분 방정식의 초기 조건값 (수식 46) 을 구할 수 있다. 따라서 주어진 에 대해 먼저 를 구하고 그 다음에 를 구할 수 있다. 즉 채권 가격 가 (수식 39)를 만족하는 와 가 존재함을 알 수 있고 따라서 affine 모델이 됨을 알 수 있다. 시간함수인 에 대해, 를 구하는 것은 일 반적으로 해석적인(Analytical) 방법으로 구하는 것은 쉽지 않다. 그러나 가 상수 일 때는 정확한 값을 구할 수 있다. 나. Affine 모델의 종류 1) Gaussian affine 모델 <표 Ⅴ-1> Gaussian affine 모델들 개발자(개발년도) factor 수 Vasicek (77) 1 Hull and White (90) 1 Steeley (91) 2 Chen and Yang (96) 3 Beaglehole and Tenney (91) n Babbs (93) n Babbs and Nowman(99) n Nunes (98) n Gaussian affine 모델은 다음과 같은 모델을 가진다. dr =(ur +v)dt +σdz (수식 47)

금리 시나리오 모델 47 단, σ 는 상수 또는 시간 t 의 함수이다. Gaussian affine 모델은 다루기가 쉽지만 음( )의 금리를 가지는 약점을 가 지고 있다. 그래서 실제 적용에 있어서 음( )의 값이 발생했을 경우 강제적 으로 0의 값을 대입하는 것과 같은 방법으로 사용하기도 한다. 다음은 대표적인 Gaussian affine 모델들이다 2) CIR Affine 모델 CIR affine 모델은 다음과 같은 모델을 가진다 dr =(ur +v)dt +σ rdz (수식 48) 단, σ 는 상수 또는 시간 t 의 함수이다. CIR affine 모델은 Gaussian affine 모델보다는 다루기가 쉽지가 않다 그러나 Gaussian affine 모델과 달리 음( )의 값을 가지지 않는 장점을 가지고 있다. 3) Three Factor Affine 모델 Gaussian 모델과 CIR 모델을 혼합한 형태의 모델들로서 다음의 3가지 factor 에 관해서 모델을 가진다. <표 Ⅴ-2> CIR affine 모델들 개발자(개발년도) factor 수 CIR (85) 1 Hull and White (90) 1 Jamshidian (95) 1 Pelsser (96) 1 Maghsoodi (96) 1 Longstaff (90) 1 Feldman (93) 1 Richard (78) 2 Longstaff and Schwartz (92) 2 Chen and Scott (92) 2 Nielsen and Saa-Requejo (93) 2 순간금리(short rate) : (수식 49)

48 추세(drift) : (수식 50) 변동성(Volatility) : (수식 51) <표 Ⅴ-3> Three factor affine 모델들 개발자(개발년도) factor φ Sorensen (94), 0 Balduzzi, Das, Foresi, Sundaram (96), 0 Fong and Vasicek (91), ~ Chen (96),, 1/ 2 Rhee (99),, 1/ 2 다. one-factor affine 모델들 금리의 변동요인을 하나의 요소로서 가정함으로써 모든 만기의 금리는 완 전한 상관관계를 가진다고 가정한다. 변동요인을 한 개의 요소로서 파악함으 로써 다루기가 간단한 장점을 가지고 있다. one-factor affine 모델은 일반적 으로 다음과 같은 미분방정식을 일반적으로 만족한다. (수식 52) 단, γ = 0 또는 1/2 이다. 1) Ho-Lee 모델 널리 사용되고 있는 Ho-Lee 모델은 one factor affine 모델로서 Ho 와 Lee 에 의해서 1986년에 제안된 최초의 무차익거래(No-arbitrage) 모델이다 9). Ho 와 Lee는 두 개의 모수 즉 순간금리(short rate)의 표준편차와 시장가격 (market price)을 가지고 채권가격을 이항모델(binomial tree)을 통해서 모델 을 구현하였다. 연속모델은 상수 변동성(volatility) σ 와 추세함수 로 구 성되어 있고 (수식 52)에서 γ = 0 이다. 9) 부록 Ⅱ.1 H o-le e 모델 참조.

금리 시나리오 모델 49 (수식 53) 여기서 변동성(volatility) σ 는 순간금리(short rate)의 순간표준편차이고 상 수이다. 그리고 추세함수 는 초기 금리기간구조와 모델을 일치시키는 시 간함수(function of time)이다. 추세함수 는 시간에 따른 금리 r 의 움직 임의 평균적인 방향을 제시한다. 이것은 금리 r 의 수준과는 무관하게 움직 이는 단점을 가지고 있다. Ho and Lee 모델은 다루기가 쉬운 무차익거래(no-arbitrage) 모델이다. 그 래서 금리의 실제 기간구조에 정확히 맞도록 만들기가 쉽다. 그러나 이 모델 의 단점은 음(-)의 금리를 가질 수 있다는 것과 그리고 평균회귀현상(mean reversion)을 가지고 있지 않다는 것이다. 그리고 (수식 53)에서 볼 수 있는 것처럼 어느 순간의 금리가 높던 낮던 그에 상관없이 항상 같은 평균적인 방 향을 제시한다. 그래서 실제 응용에 있어서는 임의적인 조정 즉 예를 들어 r:=max(r,0) 같은 방법으로 조정하기도 한다. 그러나 이럴 경우 채권 및 옵 션 가격에 어느 정도의 영향을 미칠 수가 있을 것이다. <그림 Ⅴ-2> Ho-Lee 모델 130.00% 125.00% 120.00% 115.00% 110.00% 105.00% 100.00% 95.00% 90.00% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 그러나 항상 금리가 양수일 필요가 없고 그리고 실제 시장에서 가끔 목격되

50 어지는 음( )의 금리가 의미가 있다고 판단된다면 그런 경우에 대비해서 Ho-Lee 모델의 사용은 의미를 가질 수 있을 것이다. <그림 Ⅴ-2>는 Ho-Lee 금리 시나리오에 의해서 100개의 시나리오를 그린 것이다. 보는 바와 같이 는 음의 값을 생성하였고 그래서 임의적으로 0으로 처리하였다. 그리고 Ho-Lee 모델은 평균회귀성질이 없기 때문에 <그림 Ⅴ-2>에서 보는 바와 같 이 시나리오들이 넓게 퍼지는 것을 볼 수 있다. 한편 Ho-Lee 모델은 현물금리(spot rate)은 정확하게 계산할 수 있는 장점 이 있다. (수식 54) 2) Vasicek 모델 Vasicek 모델은 Vasicek(1977)에 의해서 개발된 모델로서 다음과 같은 미분 방정식을 만족한다. (수식 55) 단,, 그리고 σ 는 항상 양의 상수이다. 이 모델도 affine term structure를 갖고 있으며 따라서 이 모델하에서도 채 권의 가격은 선형의 형태로서 표현된다. 10) 이것은 Ornstein-Uhlenback Process라는 이름으로 알려져 있기도 하다. 이 모델의 특징은 1) 평균회귀성질을 가지고 있고 그리고 는 r 의 평균회귀속도를 나타내고 2) 는 위험중립(risk-neutral) 장기 평균금리를 나타내고 3) σ 는 단기금리의 변동성을 나타낸다. 그리고 시간 t 에서의 r(t) 이 주어졌을 때 시간 t +s 에서의 r(t +s) 는 평 균 μ+(r(t)-μ)e -αs 와 분산 를 가지는 정규분포를 이룬다. s 가 충분히 큰 값으로 주어질 때 즉 장기로 갈 경우 r(t) 의 장기표준편차 (long-term standard deviation)은 이다. Ho-Lee 모델처럼 금리의 수준 10) 부록 Ⅱ.2 Vasicek 모델의 affine 모델 증명 참조.

금리 시나리오 모델 51 에 상관없이 변동성이 일정하다는 단점을 가지고 있다. Ho-Lee 모델에서와 같이 Vasicek 모델에서도 현물금리(spot rate)을 정확하 게 계산할 수 있다. (수식 56) 여기서 이며 는 장기금리를 의미한다. 3) CIR 모델 Cox, Ingersoll, & Ross 에 의해서 제안된 CIR 모델에서는 순간금리의 확률 미분방정식이 다음과 같이 주어진다. (수식 57) 이 확률미분방정식은 Ornstein-Uhlenback Process에서와 같이 는 단기 금 리의 평균회귀속도를 나타내고 는 단기 금리의 안정상태의 장기평균금리를 나타낸다. 그리고 σ 는 단기금리의 변동성을 나타낸다. Ornstein-Uhlenback Process과의 차이점은 금리의 변동성이 금리 수준에 상관없이 일정한 것이 아니라 금리가 증가하면 금리의 변동성 역시 증가하는 것을 의미한다. 이를 흔히 금리의 수준효과라고 하는데 제곱근 모델에서는 금리의 분산이 금리 수 준에 따라 선형관계를 가지면서 증가한다고 가정한다. CIR 모델의 큰 특징 중 하나는 평균회귀 현상을 가진다는 것과 함께 음의 값을 만들지 않는다는 것이다. (수식 57) 양변에 식을 얻을 수 있다 를 곱하면 다음과 같은 (수식 58) (수식 58)에 곱에 대한 미분공식을 적용하면 다음과 같이 변형된다. (수식 59) 그리고 양변을 적분하여 정리하면

52 (수식 60) 이다. 따라서 에 관해서 정리하면 다음과 같다. (수식 61) (수식 61)의 우변의 첫 번째 항은 항상 양의 값을 가진다. 그리고 둘째 항 도 가 양수이고 가 시간이므로 항상 양수이므로 둘째항도 항상 양의 값을 가진다. 그리고 셋째 항도 적분인자들이 항상 양수이기 때문에 적분 값도 양 수가 된다. 따라서 CIR 모델은 항상 양의 금리를 생성한다. CIR 모델에서의 채권가격은 다음과 같이 나타낼 수 있다. 여기서 (수식 62) (수식 63) 이다. 4) Hull-White(Extended Vasicek) 모델 Hull과 White에 의해서 발표된 Vasicek 모델의 확장형으로 기존의 Vasicek 모델과 달리 이 모델은 무차익거래(No-Abitrage)모델이다. 따라서 시장의 수 익률 곡선에 정확히 맞출 수 있는 장점이 있다. Hull-White 모델의 확률미분 방정식은 다음과 같다. (수식 64) 여기서 와 는 상수이다. Ho-Lee 모델과 유사하지만 Ho-Lee 모델과 달리

금리 시나리오 모델 53 평균회귀성질을 가진다. 따라서 만약 이면 Ho-Lee 모델이 된다. Hull-White 모델에서의 채권가격은 다음과 같이 나타낼 수 있다. 여기서 (수식 65) (수식 66) 이다. 3. HJM 모델 앞에서는 순간금리(short rate) 를 유일한 설명 변수로 갖는 금리 모델 들에 관해서 살펴보았다. 그러나 실질적으로 채권시장전체가 하나의 설명변 수에 의해서 설명되지 않고 있으므로 이러한 불합리한 상황을 극복하기 위해 서 one-factor 모델 대신 two factor 또는 multi-factor 모델을 사용하기도 한 다. 그러나 이에 따른 반대급부로서 모델자체가 복잡하게 됨으로써 사용하기 에 어려움을 가져오게 되었다. 그래서 이에 대한 대안으로서 Heath, Jarrow, Morton은 모든 만기의 forward rate들이 설명변수가 되는 HJM 모델을 제안하였다. 이 모델은 무차 익거래(No-arbitrage) 가정하에서 적용된다. 따라서 마팅게일 모델링에 대해서 만 고려하면 된다 11). HJM 모델에 의해서 만들어지는 순간금리(short rate)은 path-dependent 또는 Non-Markov이다. 12) 즉 미래의 짧은 시간동안의 금리 의 확률론적 행태(stochastic behavior)를 알려면 우리는 단지 지금의 값 뿐 만이 아니라 이 값에 도달하게 된 경로도 알아야만 한다. 가. one-factor 모델 11) No-Arbitrage 와 Martingale 측도가 존재한다는 것은 동일한 개념임. 12) 부록 Ⅱ.4 HJM 모델의 Non-markovian 증명 참조.

54 채권시장에 마팅게일 측도 Q가 주어졌을 때 one-factor HJM 모델은 선도 금리(forward rate)에 대해서 다음과 같은 확률 미분 방정식을 가정한다. 각각 의 에 대해서, (수식 67) 여기서 는 Q- Brown 운동이다. 그리고 는 Sample 공간 의 한 원소이다. (수식 67)을 적분하면 다음과 같은 식을 얻을 수 있다. (수식 68) 그리고 선도금리와 순간금리의 관계에 의해서 현물금리(spot rate)과 채권가 격의 식들을 얻을 수 있다. (수식 69) (수식 70) 채권 가격은 위에서 보인 것처럼 선도금리(forward rate)로 표현할 수 있 다. 따라서 선도금리(forward rate)을 정하는 것은 채권가격을 정하는 것과 같 아진다. 그리고 이 식들을 이용해서 순간금리(short rate)의 확률미분방정식을 다음과 같이 유도할 수 있다. (수식 71)

금리 시나리오 모델 55 따라서 순간금리(short rate) 는 다음과 같이 표현된다. (수식 72) 나. 추세(drift) 와 변동성(volatility) 의 관계 Heath, Jarrow, 그리고 Morton은 추세와 변동성에 대해서 다음과 같은 놀 라운 결과를 밝혀냈었다. 즉 선도금리(forward rate)의 확률미분방정식 (수식 67)의 두 모수 와 의 관계를 살펴보면 다음과 같은 결과를 가진 다. 13) (수식 73) 즉 는 위와 같이 에 관한 식으로 표현된다. 이것은 는 만 정해주면 된다는 것을 의미한다. 값만 정해지만 값은 유일하게 결정된다. 확률미분방정식에서 확률측도를 바꿀 때 추세(drift)항만 바뀔 뿐 변동성(volatility)항은 변하지 않는다. 이것은 는 관측측도 P 에 대해 생각하든, 마팅게일 측도 Q에 대해 생각하든 변함이 없다는 것을 의미한다. 즉, 가 에 의해서 결정되므로 HJM 모델에서는 확률 측도에 영향을 받지 않는다는 것을 의미한다. 다. HJM 모델 예 : Ho-Lee 모델l 최초의 무차익거래(No-arbitrage)모델인 Ho-Lee 모델도 HJM 모델의 한 예 임을 알 수 가 있다. HJM 모델의 선도금리(forward rate)에 관한 식 (수식 74) 13) 부록 Ⅱ.3 HJM 모델에서 추세와 변동성의 관계 참조.

56 에서 변동성(volatility) 를 상수 로 함으로서 Ho-Lee 모델을 만들 수 있다. 무차익거래(No-arbitrage) 조건하에서 주어진 상수 변동성(volatility) 에 대해서 항상 가 다음과 같이 존재한다. (수식 75) 그럼 의 양변을 적분을 하면 (수식 76) 이다. 그리고 (수식 72)에 의해서 순간금리(short rate)을 구할 수 있다. (수식 77) 라. HJM 모델 또 다른 예 : 기타 함수형들 (수식 73)에 의해서 HJM모델은 에 의해서 전적으로 결정이 된다. 따라서 여러 가지 종류의 들이 연구되어졌고 다음과 같은 함수들에 대해서 많은 연구가 이루어졌다. 1) 상수 이 함수의 경우는 위에서 살펴본 Ho-Lee 모델에 해당이 된다. 2),, 상수 이 함수의 경우는 Vasicek 모델에 해당이 된다. 3),, 상수 이 함수의 경우는 CIR 모델에 해당이 된다. 4. Consol 모델

금리 시나리오 모델 57 Consol 모델은 금리 시나리오 모델에 장기금리를 포함하려는 시도에 근거 한다. Affine 모델에서 현물금리를 구할 수 있어서 지금은 affine 모델에서 장 기의 만기 현물금리를 이용함으로써 장기금리에 대한 예측을 가능하게 하지만 affine 모델이 나오기 전에는 Consol 모델에 의해서 장기금리를 예측하였다. 원래 consol은 영구채(consol bond)에 기원한다. 즉 원금은 상환하지 않고 일정한 쿠폰 이자만을 영구히 지급하는 채권이다. 유명한 consol bond로서는 Elsken Jorisdochter이 1624년 Lekdyk Bovendams로부터 구입한 영구채이다. 3백년이 지난 시점까지 계속 이자를 지급하고 있다. 모델링을 위해서 몇 가지 이상적인 가정이 필요하다. consol 금리(consol rate) 는 단위기간당 고정금리 로 연속 복리로 이자(coupon)를 지급하 는 Non-callable인 영구채권(perpetual)의 만기수익률로 가정한다. 그러면 이 상적인 Consol의 현재가격은 다음과 같이 표현된다. (수식 78) 로 가정하자. 그러면 는 단지 하나만의 함수로서 표현되고 따 라서 의 위험가격(Price of risk) 를 구할 수 있다. 최초의 Consol모델은 Brennan과 Schwartz 그리고 Schaefer와 Schwartz에 의해서 만들어졌으나 Hogan은 그의 논문에서 Brennan과 Schwartz의 어떤 특정 모델의 경우에는 100% 확률로 금리가 무한대로 증가함을 지적하였다. 가. Brennan-Schwartz 모델 Brennan-Schwartz Consol 모델은 두 변수, 를 가지는 것으로 확률측도 Q에서 다음과 같이 표현되었다. (수식 79) 이 모델에 의한 파생상품의 가격은 다음의 2-변수 편미분방정식을 만족한다.

58 여기서 은 상관계수 를 가지는 와 의 공분산 이다. 그리고 과 은 각각 순간금리와 Consol rate의 위험가격이다. 는 를 변수로 가지는 함수이므로 Ito's Lemma에 의해서 다음과 같 은 식을 만족한다. 나. Schaefer-Schwartz 모델 이 모델은 two factor 모델이지만 Brennan-Schwartz Consol 모델과 달리 변수로서 순간금리(short rate) 를 가지고 있지 않다. 여기서는 Consol rate 와 순간금리 과 장기금리의 차이 를 변수로서 사용한다. 이 factor들에 대한 식은 확률측도 Q에서 다음과 같이 표현된다. (수식 80) 여기서 와 는 상관관계가 없는 것으로 가정한다. 이 모델에 의한 채권가격은 다음과 같은 편미분방정식(PDE)를 만족시킨다. 여기서 임계값 조건은 이다. 그리고 는 순간금리 와 장기금리의 차이 의 리스크를 감안한 평균 회귀수준(risk-adjusted mean reversion level)이다. 5. Positive Interest rate 모델 시장에서 관찰되는 금리는 거의 항상 양수로서 관찰된다. 예외적인 상황이

금리 시나리오 모델 59 발생하기도 하지만 거의 무시할 수 있는 수준이기 때문에 많은 종류의 금리 모델에서 양의 금리를 생성하게 한다. rational log-normal 모델, Square gaussian 모델, log-r 모델 등이 예가 될 것이다. Black-Derman-Toy 모델과 Black-Karasinski 모델이 현재 시장에서 널리 사 용되어지고 있는데 이유는 양의 금리를 생성해서라기 보다는 lattice 방법론이 쉽기 때문이다. 오히려 다른 positive interest rate 모델의 경우는 널리 사용 되어지지 못하고 있다. 가. log-r 모델 log-r 모델에서는 순간금리(short rate) 는 상태변수(state variable) 의 지수형태로서 표현된다. 그러므로 순간금리(short rate) 는 항상 양의 값만을 가지게 된다. 대표적인 log-r 모델은 Black, Derman, 그리 고 Toy에 의해서 제안된 일명 BDT 모델과 Black 과 Karasinski에 의해서 제 안된 일명 BK 모델이다. 특히 이 두 모델은 lattice 사용에 있어서 매우 편리 하기 때문에 널리 사용되고 있다. 또한 Dothan 과 Courtadon의 모델들이 초 창기에 만들어졌었다. <그림 Ⅴ-3> Black-Karasinsk 모델 130.00% 125.00% 120.00% 115.00% 110.00% 105.00% 100.00% 95.00% 90.00% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 1990년 Black과 Derman, 그리고 Toy 는 금리 tree 이항구조를 만드는 과정

60 을 제안했는데 이것은 lognormal short-rate 과정과 동일한 것이었다. (수식 81) 이 과정은 모든 금리가 항상 양수가 되도록 하고 있다. 그리고 이것은 Black-Karasinski 모델의 특수형이고 추세항(drift)에서 의 계수는 lattice 에서 변동성(volatility)의 기간구조(term structure)를 정의하는 과정에서 나온 형태이다. Black & Karasinski 모델은 상태변수 가 Hull-White 모델의 미 분방정식을 만족하는 것이다. (수식 82) 평균회귀성질과 항상 양의 값을 가진다는 장점으로 인해서 최근에 널리 사 용되어지고 있는 모델이다. <그림 Ⅴ-3>은 Black-Karasinski 모델의 100가지 시나리오를 그린 것이다. 평균회귀성질에 의해서 그래프들이 <그림 Ⅴ-2>에 서 보여준 Ho-Lee 그래프에 비해서 중간으로 모이는 성질을 보여주고 있다. 또한 향상 양수임을 확인할 수 있다. 나. Square Gaussian 모델 이 모델은 Beaglehole, Tenney, Jamshidian, 그리고 Pelsser 등에 의해서 연 구되어진 모델로서 순간금리(short rate)을 상태변수(state variable)의 제곱으 로 표현한 것이다. one-factor 의 경우 (수식 83) 로 정의하고

금리 시나리오 모델 61 (수식 84) 을 가정하면 (수식 85) 이 Gaussian 이 된다. 이 모델에서의 채권가격은 다음과 같이 나타낼 수 있다. (수식 86) 여기서 (수식 87) 이다. 6. 기타 모델들 앞에서 언급된 모델들 외에도 여러 가지 형태의 모델들이 있다. Market 모 델, Price Kernel 모델, Marsh & Rosenfeld 모델, Demmel 모델, Longstaff/Beaglehole/Tenney 모델 등이 알려져 있다. 특히 Market 모델은 최근에 시장에서 많은 주목을 받고 있는 모델이다. 그리고 시장에서 목격되

62 어지는 금리의 급격한 변동을 모델에서 구현하기 위한 노력으로 Jump 모델 이 연구되어지고 있다. 7. 금리 시나리오 모델 선택 및 비교 금리 시나리오는 학문적인 측면에서의 접근 못지않게 중요한 것은 시장에 서의 실용성이다. 이론적으로 아무런 결점이 없다고 할지라도 시장에서 이것 이 받아들여지지 못한다면 아무런 소용이 없게 되어버린다. 시장에서 잘 받 아들여진다는 것은 시장에서 필요로 하는 목적에 부합된다는 것이다. 그리고 시장에서 요구하는 기본적인 사항을 만족하여야 할 것이다. 시장에서 요구되 어지는 기본적인 사항으로서는 첫째, 시장의 자료에 잘 맞아야 하고 둘째, 다 양한 시나리오의 생성이 가능해야 하고, 셋째, 다루기가 쉬워야 하는 것이다. 가. 적합성 시장의 자료가 주어졌을 때는 금리 모델은 모델이 모수(parameter)들을 조 절하여 시장의 자료에 모델이 맞도록 한다. 따라서 모수는 시장의 자료에 의 해서 결정되어지는 것이다. 그러나 실제적으로 시장의 모든 자료에 완벽하게 맞출 수는 없다. 따라서 시장의 자료 중에서 필요로 하는 것들에 맞게끔 모 수들을 조절할 것이다. 일반적으로 현재의 수익률 곡선, 채권가격, 변동성 등 의 시장자료에 모델들을 맞춘다. HJM 모델, Hull-White 모델 등이 현재의 수 익률 곡선에 잘 맞는 것으로 알려져 있다. 나. 다양성 현재의 시장 정보는 단지 하나의 통계적인 정보일 뿐이다. 따라서 모델은 시간의 흐름에 따라 금리가 변해가는 모습도 잘 맞아야 한다. 즉 시장에서 다양하게 전개되어지는 금리의 모습처럼 모델도 이론적으로 다양한 형태의 시나리오 산출이 가능하여야 한다. 그러므로 시장 금리의 평균회귀속도, 변동 성 등이 고려되어야 할 것이다.

금리 시나리오 모델 63 다. 편리성 금리 모델이 사용되어지기 위해서는 계산 가능한 답을 제시하여야 한다. 시 장에서 널리 사용되어지고 있는 모델들은 특정 금융 파생상품들에 관해서 정 확한 계산이 가능한 답을 제공하던가 아니면 lattice와 같은 방법론을 통해서 답을 제공하고 있다. 물론 모든 금융파생상품에 대해서 답을 제공하는 모델 은 없다. 그러므로 여러 종류의 파생상품에 관해서 얼마나 정확한 계산이 가 능한가를 고려하여야 할 것이다. 금리 모델은 일반적으로 기본적인 채권, 옵 션, Caplets 등에 관해서 정확한 답을 제시할 수 있고, 그리고 American 옵션 또는 Path-dependent 파생상품과 같은 복잡한 금융파생상품에 관해서 간단하 고 근사적인 답을 제시할 수 있기를 시장은 원한다. 실제적으로 여전히 시장에서는 일부 모델이 사용상 더 편리함에도 불구하 고 finite difference 방법이나 Monte Carlo 방법을 사용하고 있다. 라. 비교 모든 측면에서 우수한 금리 모델은 존재하지 않는다. Hull-White 모델은 시장의 수익률 곡선에 정확히 맞출 수 있는 장점이 있다. 그리고 이것은 파 생상품의 가격 평가 시 lattice를 이용해서 매우 간단하게 계산할 수 있는 장 점이 있다. 그러나 두 개 이상의 요소에 의존하는 파생상품의 가격평가 시에 는 one-factor 모델이기 때문에 부적절하다. 이렇게 모델은 여러 가지 목적에 따라서 다르게 평가될 수 있다. <표 Ⅴ-4> 는 적합성, 다양성, 그리고 편리성에 관해서 비교한 것이다. 여 기서 다양성은 순간금리와 수익률곡선의 두 가지 측면에서 따로 비교하였으 며 편리성은 간단한 금융파생상품(Simple) 예를 들면 채권, Caplet 등을 다룰 때와 복잡한 금융파생상품(Complex) 예를 들면 American 옵션 또는 Path-dependent 파생상품같은 경우를 다룰 때로 나누어서 비교하였다. 14) 14) Jessica James, Nick Webber, Interest rate modelling, West Sussex : John

64 <표 Ⅴ-4> 금리 모델 비교 모델 Hull-White 모델 Affine 모델 HJM 모델 적합성 Exact Good Exact 다양성 순간금리 수익률곡선 Good No OK Good - Excellent 편리성 Simple Complex Good OK OK OK - - 시장의 경험 자료를 바탕으로 했을 때는 다른 형태의 비교가 가능할 것이 다. 그러므로 모델의 선택에 있어서 사용 목적에 맞게 그리고 시장의 경험을 고려해서 모델이 선택되어져야 할 것이다. 8. Calibration 가. 개념 Ho-Lee, Vasicek, 그리고 CIR 등 금리 시나리오 모델을 살펴보면 결정되어 야할 모수(parameter)들이 있다. 이 값들이 어떻게 결정되는지에 따라 금리 시나리오에 의해서 생성되는 시나리오들의 모습은 많은 차이를 보이게 된다. 예를 들어 Vasicek 모델을 살펴보자 여기서 평균회귀속도를 나타내는 와 그리고 장기적으로 수렴해 갈 평균금 리인 그리고 변동성의 크기를 나타내는 를 결정하여야 한다. 평균회귀속 도가 지나치게 크다던가 아니면 지나치게 작다면 그에 따른 금리 시나리오는 전혀 다른 형태로 나타날 것이다. 그러므로 적절한 모수들을 선택함으로써 금리 시나리오에서 만들어지는 금리 시나리오는 현실적이어야 할 것이다. 적절한 모수들을 선택하는 방법으로써 시장에서의 과거의 경험데이터를 사 Wiley & Sons, 2000, pp.73~75.

금리 시나리오 모델 65 용하는 것이 가장 바람직할 것이다. 그러나 한 가지 고려해야할 사항은 우리 가 사용하는 금리 모델은 마팅게일 측도 Q하에서 다루어지고 있다는 것이 다. 그러나 실제 시장에서 구해지는 데이터들은 마팅게일 측도하에서 만들어 진 것이 아니라 관측측도 P하에서 만들어 진 것이다. 따라서 관측측도 P하 에서 모델링을 한 것이 아닌 한 바로 시장의 데이터를 사용할 수가 없다. 따 라서 마팅게일 모델링을 한 경우에는 모수를 찾을 때 시장의 데이터를 이용 하는 통계적 추론 방법을 사용할 수밖에 없다. 마팅게일 측도 Q도 역시 모델에서 자체적으로 만들어지는 것이 아니라 시 장의 정보에 의해 주어지는 것이다. 따라서 Q를 결정하기 위해서 시장으로 부터 가격에 대한 정보를 가져와야 한다. 그래서 이 정보(예 : 수익률 곡선)에 모델을 맞추는 일을 해야 한다. 이렇게 시장정보로부터 모델을 맞추어 가면 서 모수를 결정하는 것을 Calibration 이라고 한다. 나. 모수(Parameter) 결정 시장의 가격정보로 부터 모수(parameter)를 결정하는 과정은 다음과 같이 요약할 수 있다. 1) 금리 시나리오 모델을 결정한다. 사용하고자 하는 금리 시나리오 모델을 결정을 함으로써 그 모델에 있는 모수(parameter)가 무엇인지를 파악한다. Vasicek 모델인 경우 모수는,, 세 개가 될 것이다. 2) 채권의 이론 가격을 결정한다 채권의 가격 가 다음과 같은 편미분방정식을 만족한다는 것을 앞 절 에서 언급했었다.

66 이 식들을 풀어서 채권의 이론 가격을 구할 수 있다. 3) 채권의 시장 가격을 시장으로부터 구한다 오늘을 기준으로 하여 모든 만기 에 대한 채권가격 를 시장으로부 터 구한다. 그러나 현실적으로 모든 만기의 채권이 시장에서 거래되지 않기 때문에 모두 구할 수 없다. 따라서 구할 수 있는 시장가격을 통하여 나머지 부분은 적절한 연결을 통하여 구하여야 할 것이다. 4) 모수(parameter)를 결정한다. 위에서 구한 시장가격에 이론가격이 맞추어지도록 모수를 결정한다. 5) 위에서 새롭게 결정된 모수들을 모델에 대입함으로서 모델이 완성된다. 다. 문제점 Vasicek 모델의 경우를 생각해보면 위에서 언급되었듯이 결정되어야 할 모 수는 3개 즉,, 이다. 그러나 이 모수를 결정하기 위해서 우리는 채권의 시장가격과 이론가격을 비교해야 한다. 그러나 채권의 가격은 만기 별로 존재하므로 3개보다 많다. 따라서 모든 만기 에 대해서 채권의 시장가격에 이론가격을 맞출 수 없다. 이와 같은 문제점은 Vasicek 모델이외에도 CIR 모 델도 마찬가지로 가지고 있다 이와 같은 문제점이 발생하는 이유는 모델의 모수 갯수에 비해 채권 시장 에서 유통되는 만기가 더 많기 때문에 발생한다. 따라서 모수가 무한히 많은 모델을 생각한다면 그런 문제점을 해결할 수 있을 것이다. 모수를 무한히 만 드는 방법은 시간에 관한 함수로서 모수를 표현하는 것으로 해결될 수 있다. 이에 해당되는 모델의 예로서 Ho-Lee모델, Hull-White 모델 등이 있다. Calibration을 하는 시점에는 그 날의 수익률곡선(Yield Curve)이 채권의 시 장가격에 잘 맞겠지만 그러나 금리는 금리의 특성에 의해서 매일 랜덤하게 변하기 때문에 매일 Calibration을 해주지 않으면 더 이상 맞지 않게 된다. 따라서 이러한 부분을 고려해서 금리 시나리오 모델을 선택하여야 할 것이다.