1. 산업 & 기업분석 본부분은동사가영위하는사업의현황및해당산업의현황을살펴보고자한다 동사의연혁및사업개요 작년 6 월 삼성 à 한화매각 동사는 1977년 8월 1일삼성정밀공업주식회사로설립되었으며, 1987년 2월삼성항공산업주식회사로, 2000년 3월에삼성테크윈주

|

|

|

- 희라 강

- 6 years ago

- Views:

Transcription

2014A 2015A 2016E 2017E 2018E Revenue 26,156.5 26,134.6 43,218.")

104.8% 4984.3% -55.6% 7.2% EPS( 원 ) -2,236.5 108.0 5490.05 2437.14 2612.07 Source: SMIC research team 1 Earning data PER 386.")

1 Equity Investment Research 2016 년 4 월 30 일 한화테크 WIN! 1. 투자포인트 1 Turn around + Earning Surprise - 일회성비용, 더이상은없다 Rating Buy 목표주가 : 53,872 원현재주가 : 41,700 원상승여력 : 엔진사업부의성장가능성 - 자주포, 수출을견인한다 12M 주가추이 2. 투자포인트 2 국내 1 위방산기업으로의도약 - 두산 DST? 이제는한화 DST! - 한화탈레스, 우리차탈래? CALL! 시가총액 22,155 억원 3. Issue & Risk - 드론꼭해야만하니? - 파나마에유령회사를? - KAI, 한화그룹이인수할것인가? Balance sheet data 순자산 2,236 억원 PBR 0.99 배 ROE 0.30% ROA 0.16% Financial ( 단위 : 억원 ) 2014A 2015A 2016E 2017E 2018E Revenue 26, , , , ,248.5 YoY(%) -0.1% 65.4% 4.5% 4.6% OP , , ,043.0 OPM(%) 0.3% -2.3% 3.7% 4.0% 4.3% NI -1, , , ,387.8 YOY(%) 104.8% % -55.6% 7.2% EPS( 원 ) -2, Source: SMIC research team 1 Earning data PER 배 12M EPS 108 원 당기순이익 62 억원 영업이익 -596 억원 영업이익률 -2.3% EV/EBITDA 26.5 배 주요주주 한화 32.35% 국민연금공단 14.41% SMIC 팀장 : 김현수팀원 : 왕천김민주문민구박범지

2 1. 산업 & 기업분석 본부분은동사가영위하는사업의현황및해당산업의현황을살펴보고자한다 동사의연혁및사업개요 작년 6 월 삼성 à 한화매각 동사는 1977년 8월 1일삼성정밀공업주식회사로설립되었으며, 1987년 2월삼성항공산업주식회사로, 2000년 3월에삼성테크윈주식회사로상호를변경하였다. 2015년 6월 29 일기존최대주주였던삼성전자외특수관계인 4인이보유지분을한화로매각하여 2015 년 6월 29일한화테크윈주식회사로상호를변경하였다. 1987년 5월 27일한국거래소유가증권시장에상장되었다. 항공방산, 시큐리티, 산업용장비 동사는항공ㆍ방산부문, 시큐리티부문, 산업용장비부문으로사업을구분하고있다. 항공ㆍ방산부문은엔진사업본부, 에너지장비사업본부, 방산사업본부로세분화되어있다. 각부문에서항공기및산업용가스터빈엔진, 자주포, CCTV, 칩마운터등을생산및판매하고있다. 그림 1. 사업부문별매출비중 (2015 기준 ) 그림 2. 내수수출매출비중 (2014 기준 ) 7.90% 25.20% 45% 66.90% 55% 항공방산부문시큐리티부문산업용장비부문 내수 수출 출처 : 사업보고서, SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 2

3 1.2. 항공ㆍ방산부문 항공, 방산부문의매출은 1 조 7484 억원규모로전체매출중 66.9% 의비중을차지한다. 항공사업부문은엔진사업, 에너지장비사업, 방산사업으로구성된다. 그림 3. 항공ㆍ방산부문매출비중 (2015 기준 ) 그림 4. 한화테크윈 41% 50% 9% 엔진사업에너지장비사업방산사업 출처 : 사업보고서, SMIC Research Team 1 출처 : 한화테크윈홈페이지, SMIC Research Team 엔진사업본부 완제엔진및엔진 부품사업 엔진사업본부는항공기안전에직결되는엔진을개발ㆍ생산ㆍ정비하는사업과엔진생산기업에부품공급업무를영위하고있다. 엔진사업본부는민간항공기수요확대로사업규모가확대되고있다. 군수사업은 FA-50( 경공격기 ) 용엔진생산, KUH( 한국형헬기 ) 용엔진공동개발, 양산용엔진을공급중이다. 엔진부품사업의경우 GE, P&W 등해외유수엔진제작업체에엔진부품과모듈등을장기공급하고있다. 수출비중확대 내수와수출비중은약 5:5 규모이며해외선진시장및신흥시장중심으로수출비중이 확대되고있다. 기술, 개발능력, 신뢰도에따라수요가변동하나급격하게수요가변동하 지는않다는장점이있다 에너지장비사업본부 긴투자회수기간 높은진입장벽 에너지장비사업은에너지의생산ㆍ운반ㆍ저장ㆍ처리를위하여플랜트운영에필요한고 신뢰성장비및서비스를공급하는것이다. 투자회수기간이길고진입장벽이높으나 진입후서비스를통해안정적인수익이보장되는사업이다. 신재생에너지장비 로사업영역확대 동사는산업용압축기와발전기를시장에공급하고있으며, 고부가가치조선해양용에너지생산장비인가스압축기, 발전기등의핵심에너지장비를개발했다. 장기적으로는연료전지발전과연계한신재생에너지장비로사업영역을확대하여 ' 종합에너지장비업체 ' 로성장하고있다. 3

중심의시장이형성되어있다. 국방예산및군장비운용의중장기계획에따라시장규모가결정된다.")

4 방산사업본부 방위산업은국가방위를위하여군사적으로소요되는물자의생산과개발에기여하는산업이다. 일반적으로는국방력형성에중요한요소가되는총, 포, 탄약, 함정, 항공기, 전자기기, 미사일등무기장비의생산과개발을담당하는산업의총칭으로정의하고있다. 정부주도형산업 방위산업은첨단기술이결집되고대규모자본이투하되며, 고학력의지식집약적인력이 요구된다. 뿐만아니라수요자가정부이기때문에그어느산업분야보다도정부투자와 정책에의해산업발전의속도와경쟁력이결정되는대표적인정부주도형산업이다. 국내방산업체수출 확대 정부주도의전문화ㆍ계열화로성장한방위산업은사업의특성상단일수요자 ( 국방기관 ) 중심의시장이형성되어있다. 국방예산및군장비운용의중장기계획에따라시장규모가결정된다. 2009년부터는시장의독점적지위를보장하는전문화ㆍ계열화제도폐지에따라개발과제의수주경쟁이심화되고있다. 국내의방산업체는내수시장을중심으로해외수출을확대해가고있다. 한국방산산업구성 요소 국내무기체계와관련된직접적구성요소는방산업체, 국방과학연구소, 방위사업청, 각군등이있다. 이들은아래그림과같이군이소요요청한무기체계를획득하는데있어유기적인관계를지속하고있다. 국내방산업체의역할은방위사업청과의계약을통하여무기체계를생산 / 납품하는역할및연구개발의주관업체로서무기체계를개발하거나, 국방과학연구소주관연구개발시시제품제작업체로서의역할을수행하고있다. 방위사업청은각군에서요구하는무기체계조달을위해연구개발과양산에대한행정 업무를담당하고있다. 또한국방과학연구소는각군에서소요되는무기체계의연구개발 을담당하고있다. 그림 5. 국내무기체계와관련된직접적구성요소그림 6. 세계방산산업의장비획득비추이 ( 단위 : 10 억달러 ) 출처 : LIG 넥스원사업보고서, SMIC Research Team 1 출처 : 2015 세계방산시장연감, SMIC Research Team 1 4

에서 3,378억달러 (2019년) 로 4년간 14.5% 가증가할것으로전망되며방산수출활성화를위한정부차원의정책이꾸준히추진될것으로전망하고있다. 세계적경쟁력을갖 춘 K9 자주포 국내에가장많이알려진동사의제품은 K9 자주포다.")

5 전세계방산시장확 대 국내방위산업은미래지향적방위역량강화에따라장기적으로무인감시ㆍ정찰시스템, 국방로봇, 드론등첨단무기의성장이전망되며 2015년말현재대북핵ㆍ미사일위협에대비한킬체인 (Kill Chain), 한국형미사일방처체제 (KAMD) 등위협상쇄를위한방어위주획득사업에초점이맞추어져있다. 세계방산산업은획득비가 2,951억달러 (2015년) 에서 3,378억달러 (2019년) 로 4년간 14.5% 가증가할것으로전망되며방산수출활성화를위한정부차원의정책이꾸준히추진될것으로전망하고있다. 세계적경쟁력을갖 춘 K9 자주포 국내에가장많이알려진동사의제품은 K9 자주포다. 동사는 1000 대이상 K55 자주포 를생산한경험과축적된기술을바탕으로 1998 년국방과학연구소와함께세계최고성 능을가진 K9 자주포를개발하는데성공했다. 국내독점 & 수출 추진중 이와함께동사는분당 10발이상탄약이송능력을갖춘자동화장비인 K10 탄약운반장갑차를개발해 K9 자주포와패키지로공급하고있다. K10 탄약운반장갑차는탄약집적소에쌓여있는탄약이나트럭에있는탄약을적재해사격진지로이동시켜 K9 자주포에보급하는자동화로봇형장비다. 동사는폴란드 K9 자주포수출을통해유럽방위산업시장에본격적으로진출할수있는교두보를확보했다는평가를받고있다. 동사는이미폴란드뿐아니라노르웨이와핀란드등에도 K9 자주포수출을추진중이다. 이번계약을계기로북유럽과동유럽국가를대상으로적극적인마케팅을펼쳐유럽시장을확대해나간다는계획이다. 그림 7. 동사의 K9 자주포그림 8. 방산사업부문매출구성 (2015 년기준 ) 2.70% 97.30% 내수 수출 출처 : 동사홈페이지, SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 5

6 1.3. 시큐리티부문 시큐리티사업은영상및지능형 (Intelligent) 기술이유선과무선네트워크기반의다양한솔루션또는서비스를제공한다. 기본적으로는시큐리티카메라를통해의미있는영상정보를수집하고, 저장장치를통해이영상정보를저장 / 검색하고, 뷰어소프트웨어 (Viewer Software) 등을통해원격지에서실시간모니터링을수행하는시스템으로구성되어있다. 특히아날로그에서네트워크로급격하게산업환경이변화됨에따라지속적인선행투자와시장및파트너와의신뢰관계구축, 도시감시 / 금융 / 리테일 / 철도 / 커머셜 / 정부등분야에서고객요구사항을반영한맞춤형솔루션제공하고있다. 성장하는세계시큐 리티산업 전세계적으로급속한산업성장및세계각국에서테러에대한위협으로보안에대한사회적요구및개인적보안의식증대의영향으로시큐리티산업은연평균약 10% 로성장하고있다. 특히 2010년을기점으로고화질, 지능형영상감시기능강화등보다고급화사양에대한개인적 / 사회적관심및수요의증가, 설치 / 시공의편의성, 유지보수비용절감을강점으로한네트워크기반시스템이연평균 15% 로지속적으로증가하고있으며, 기존설치된아날로그방식시스템을네트워크기반으로교체수요도크게늘어나고있다. 전세계다양한판매 처확보 동사의주요목표시장은국내, 미주, 유럽, 아시아, 아프리카, 중동이다. 주요수요처로는리테일, 도시감시, 은행, 철도등이있다. 내수와수출의비중은각각 26%, 74% 수준이며, 네트워크제품시장의성장세변동, 유로존경제위기, 미국주택시장의회복조짐, 신흥국정부지원증가및국가주도인프라구축, 사물인터넷발달에따른스마트홈제품의수요증가가수요변동의주요요인이다. 토탈시큐리티솔루 션공급업체 동사는카메라, 저장장치및자체 CMS(Central Management System) 를보유한토탈시큐리티솔루션공급업체로써아날로그뿐아니라영상처리기술과지능형기능을탑재한네트워크용 SoC(System on Chip) 를자체개발하여가격경쟁력을확보하였다. 또한다양한분야의고객요구를정확히캐치한고성능ㆍ고해상도의네트워크카메라와저장장치, CMS등을지속적으로출시하고있다. 또한고성능의영상분석기술을확보하고적기상품화를통해제품차별화를추진하고있다. 그림 9. 시큐리티부문제품 그림 10. 시큐리티부문매출비중 26% 74% 내수 수출 출처 : 동사제품목록, SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 6

7 1.4. 산업용장비부문 칩마운터 (chip mounter) 를비롯한산업용장비부문에서전자부품조립및반도체조립장비용 SMT 장비를생산한다. SMT 장비란전자기판위에부품을올려놓는공정이나시스템을말한다. 조밀한기판표면에다종의부품조립을가능케함으로써공정과설계의단순화를촉진시키는것이다. 동사의주요제품은스마트폰, 태블릿등소형모바일등기기생산시사용하는고속 칩마운터및 TV, 냉장고등일반가전기기생산시사용하는중속칩마운터다. : 주요목표시장으로는국내및중국, 동남아, 동유럽등이있다. 현재해외신흥시장중심으로수출비중의확대가진행중이다. 제품의특성상고객사의생산성과품질관리, 제품의유지보수를위하여고객사와지속적인협력관계를유지할필요가있다. 또한휴대폰과 LCD 등전방시장의경기변동에따라민감한영향을받을수있다. 그림 11. 산업용장비부문제품 그림 12. 산업용장비부문매출비중 28% 72% 수출 내수 출처 : 동사제품목록, SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 7

8 2. 투자포인트 1: Turn around + Earning Surprise 동사의첫번째투자포인트는최근 2 년간집중적으로큰규모로발생했던일회성비용 이사라지면서흑자전환하고, 한국항공우주와 LIG 넥스원의성장에힘입은엔진매출의 증가와자주포수출증가로 Earning Surprise 가나타날것이라는점이다. 2.1 일회성비용, 더이상은없다 2014: MDS 중단영 업손실, SS 공장이 전비용 동사는 2014년부터일회성비용의지출로영업이익의부진을겪었다. 2분기에는 MDS 사업을엠디에스에양도했고, 이부분관련 549억원의중단영업손실을기록했다. 또한 4 분기에는 SS부문에서국내창원에있던생산공장을중국천진으로이전하면서 150억원이상의비용을감수해야했다. 이전과정에서수익성도크게나빠져 SS부문영업적자로만 200억이넘게발생했다. 동사 IR따르면이전과정에서발생한노동자위로금이영업적자의큰이유인것으로파악된다. 그림 13. 동사영업이익추이그림 년동사매출원가비율 ( 단위 : %)) 200,000, ,000, ,000, ,044, ,034, ,000, ,000, ,000, ,861, ,560, 개년평균 1Q 2Q 3Q 4Q 출처 : 사업보고서, SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 삼성에서한화로체제변화비용 : 2015년 1Qà900억, 4Qà400억 이에더하여동사의전신이었던삼성테크윈은 2014년 11월 26일자로한화에주식총액의 50% 를매각하면서최대주주가삼성에서한화로변경되었다. 이러한과정에서근로지속장려금과체제변화비용으로상당한양의비용이지출되었다. 동사와삼성그룹측은 2015년 7월 2일임시주총직후직원 4700명개인통장에기본급 2240만원과 6개월치월급을 ' 계속근로장려금 ' 명목으로송금했다. 사측이지급한총금액은약 1800억여원으로직원 1인당평균 4000만원 ( 세전기준 ) 을받았다. 이비용은동사의 2015년 2분기매출원가에주로책정되어 900억원가량의영업손실을기록했다. 위로금부담은삼성그룹과반반씩가진것으로추정된다. 8

9 하지만체제변화문제는완만히해결되지못했고노사갈등이계속이어지다가작년 12 월 15일에임단협 ( 임금협약과단체협약 ) 이타결되면서격려금으로 300만원씩추가적인지급이이루어졌다. 이는약 400억원의비용을초래했고 2분기와마찬가지로영업단위에반영되면서 400억가량의손실이발생했다. 노사갈등내부적합의완료, 회사의강경한대응 à 추가적손실없을것 2015년의이러한위로금지급문제는정상적인영업을한사업연도에도적자를기록할정도로큰액수였다는것이사실이다. 하지만 2016년현재는내부적으로합의가이루어진상태이고회사측에서 금속노조탈퇴프로그램 을진행하며노조에게강경한대응을하고있다는상황으로미루어봤을때, 노조갈등으로인한동사의손실은더이상발생하지않을것으로판단된다. MDS 사업중단과 SS 공장이전으로발생했던손실도현재는동사에영향을주지않고장부반영이끝났기때문에이로인한추가적인이익의감소는발생하지않을것이다. 이렇듯 39기, 38기에걸쳐서영업적자를발생시켰던일회성비용이배제되었다는것만으로도동사의턴어라운드는확실히예정된사실이다 엔진사업부의성장가능성 높은진입장벽 국내외엔진시장의 성장 동사가영위하고있는항공기엔진은항공기의심장이라할수있다. 항공기엔진의경우기술적인진입장벽이매우높으며, 기술에대한신뢰성이매우중요한영역이다. 동사는해당영역에서 30년이넘는기간의기술적노하우를축적하였으며, 해외메이저업체들과의협력을통해그기술력을인정받고있다. 항공기엔진은수출, 내수에서각각성장세가지속될것으로예상된다. 또한, 엔진의경우수주베이스의장기계약형태를갖는점을고려할때, 그성장성이당분간지속될것이다 완제엔진사업부의성장 국내유일의항공기 완제엔진제조업체 독점적지위 동사는국내유일의항공기완제엔진제조업체이다. 동사는국내항공기제조업체인 KAI가필요로하는가스터빈엔진전부를 GE와의라이센스제작을통해공급하고있다. 국내시장에서동사의독점적인위치는당분간흔들리지않을것이고, KAI의항공기양산증가에따른수혜를온전히누릴수있을것으로예상된다. T-50 수출인식 추가적 KUH 헬기사 업 KAI의주력제품인 T-50계열고등훈련기는 2011년인도네시아수출을시작으로이라크, 필리핀, 태국과각각수출계약을맺었다. 또한 KUH계열회전익항공기의경우 KUH 3 차사업, KUH 상륙기동헬기사업이 2016년시작된다. LAH( 소형무장헬기 ) 사업이 2015년처음으로 KAI의매출로잡힘으로써동사의새로운엔진공급을창출할것으로기대된다. 9

엔진공급계약 T-50 KAI 2104-03-05 14~16 2.")

10 그림 15. 완제엔진주요수주내역 no 내용 탑재대상 발주처 수주시점 계약기간 공급기간 계약액 연평균계약액 ( 년 ) ( 억원 ) ( 억원 ) 1 FA-50 엔진후속양산사업 FA-50 방위사업청 ~ , KUH-1수리온 (2차양산) 엔진조달사업 KUH-1 수리온 방위사업청 ~ , T-50 고등훈련기 ( 수출용 ) 엔진공급계약 T-50 KAI ~ , 출처 : 한화테크윈, 언론종합, SMIC Research Team 1 KAI 와의긴밀한 협력관계 동사는국내유일의완제엔진제조업체일뿐아니라, KAI 의전신이었던삼성항공우주로 부터분할된회사로 KAI 와는떼려야뗄수없는사이인점에서 KAI 의성장으로부터직 접적인수혜를받을수있을것이다. 유도미사일관련엔 진부분성장예상 동사는항공기뿐아니라미사일에서사용되는고체및가스터빈엔진을유도무기제조업체인한화와 LIG넥스원에각각공급하고있다. 해당사업은국가안보문제로많은정보가공개되지않아분명한매출을추적하기는어렵다. 하지만, 유도무기체계가한반도 Kill Chain 구축의핵심사업임을고려할때, 동사의미사일관련엔진생산은점차증가할것으로예상된다 엔진부품사업부의성장 세계 3 대엔진제조 업체와의공급계약 동사는세계 3대엔진제조업체인 GE, 롤스로이스, P&W 모두와엔진기자재를납품하는기자재업체로서세계제조업체와함께성장을이어갈것으로예상된다. 3대엔진제조업체는항공기생산업체인보잉 / 에어버스의항공기수주증가에힘입어꾸준한매출성장을기록하고있다. 또한, 여객기, 전투기, 상용제트기를포함한전반적인항공기의신규수요의증가예상은동사의전망을밝게하는요인이될수있다 그림 16. T-50 에들어가는 F404 엔진그림 17. 세계항공기엔진신규수요 ( 단위 : 대 ) 7,500 7,000 6,500 6,556 6,739 7,004 7,083 7,084 7,043 6,858 6,794 6,719 6,000 5,831 5,500 5,000 5, E 17E 18E 19E 20E 21E 22E 23E 출처 : GE 홈페이지, SMIC Research Team 1 출처 : Composites Forecasts & Consulting, SMIC Research Team 1 10

11 8 조원에달하는장기 공급계약달성 특히, 14, 15 년 P&W, GE 와체결한장기공급계약은동사의안정적인매출을보장해줄 것으로기대된다. 동사는 P&W 와 3 건, GE 와 1 건의장기공급계약을채결하였는데총규모 는 70 억불 ( 약 8 조원 ) 에달한다. 국제공동개발파트너 로서지위격상 이과정에서 P&W와맺은국제공동개발사업 (RSP) 은글로벌항공기엔진시장에서세계적으로기술역량이증명된소수업체만이참여가능한진입장벽이높은영역이다. RSP의참여는동사의위상이 3~5년을주기로계약을갱신해야하는일반부품공급업체에서국제공동개발파트너로격상되었음을의미한다. 그림 18. 엔진부품주요수주내역 no 내용 발주처 수주시점 계약기간 공급기간 계약액 연평균계약액 ( 년 ) ( 억원 ) ( 억원 ) 1 GTF엔진, 부풍 6종 P&W ~ 단종 30~40 10, ~300 2 LEAP 엔진, 부품 18종 GE ~ , GTF엔진, 부품 P&W ~ , GTF엔진, 일체식로터블레이드 3종 P&W ~ , 출처 : 한화테크윈, 언론종합, SMIC Research Team 자주포, 수출을견인한다 최상급의성능보유 동사의주력방산품목인 K9은전세계자주포모델중최상급의성능을매우경제적인가격에구현한것으로호평받는다. 자동사격통제장치와자동송탄 장전장치를갖췄으며최대사거리는 40km이상이다. 15초이내급속사격과분당최대 6발까지사격할수있으며, 1000마력짜리고출력엔진과자동변속기를장착하고있어산악지형에도적합하다. 또한시속 67km에이르는기동성이돋보이는첨단무기다. 하지만이러한고성능에비해가격은 40억원수준으로현재 100억원까지상승한독일 PZH-2000과비교하여 2.5배정도저렴하여높은가격경쟁력을가지고있다. 자주포첫배치및 터키수출 동제품은 1999년연평도해병대에첫국내배치이후 2000년 5월 4일국방부와터키의지상군사령부는 터키자주포협력에관한양해각서 를체결하고 2001년첫터키수주계약이성사됐다. 2001년에서 2011년까지 1조 3000억원규모로 300대의제품을현지조립생산방식으로순차적으로납품했다. 11

12 그림 19. 자주포수출변화추정 ( 단위 : 백만원 ) 그림 20. 자주포전체매출추이 ( 단위 : 백만원 ) 58,000 56,000 54,000 52,000 51,008 53,558 56, , , , , , , , ,349 50,000 48,000 48,579 48, , ,038 46, , , ,567 44, , 출처 : SMIC Research Team 1 출처 : SMIC Research Team 1 폴란드수출 3400 억원규모 지난해에는폴란드에 120대의수출이결정되었다. 이는폴란드자국산 UPG 차체에문제가생기면서 2012년부터야전시험을계속해온 KRAB 자주포의현실적인성능이기대치이하였기때문이다. 조달기한이계속해서지연되자폴란드국방부장비담당차관은국내에서문제가해결되지않으면해외에서라도해결한다는방침을내렸고, 이결과로동사의 K9 자주포가대체안으로선정된것이다. 계약규모는약 3400억원이며 1차로 2017 년까지 K9 24대를폴란드에직접공급하고, 2차로 2018년부터폴란드현지에서 96대를생산해공급하는계약방식이다. 인도수출 8 억달러규모 인도에서도 K9 자주포의수출승인을받았다. 러시아 MSTA-SP 자주포와경쟁한인도현지시험평가에서작전기동, 속도, 사격정확도, 발사율을비롯한모든분야에서월등한성능을보여준결과이다. 동사는자주포 100대를인도현지에서합작생산하는방식으로수출할계획이다. 사업규모는 8억달러로조만간인도정부와우선협상대상자양해각서를체결할계획이다. 유럽시장확대노력 동사는폴란드수출경험을통해유럽방위산업시장에본격적으로진출하는돌파구를열었다. 이미폴란드뿐아니라노르웨이와핀란드등에도 K9 자주포수출을추진중이며, 이번계약을계기로북유럽과동유럽국가를대상으로적극적인마케팅을펼쳐유럽시장을확대해나간다는계획이다. 실제로 2011년이집트, 2012년호주수출이성사직전에현지사정으로인해무산되었을뿐, 2011년이후에는거의매년해외수주기회가있었을만큼국제적으로제품경쟁력을인정받고있다. 따라서앞으로의자주포수출이지속적일것이라고전망한다. 12

13 2.4 투자포인트 1 Sum Up 동사가영위하고있는사업분야는크게항공ㆍ방산, 시큐리티, 산업용장비부문으로나 눌수있다. 각부문에서향후매출은다음과같이추정한다. 완제엔진매출추정 항공ㆍ방산부문은엔진사업부, 에너지사업부, 방산사업부로나누어각각매출을추정한다. 엔진사업부의경우완제엔진과엔진부품의내수와수출로나누어추정할수있다. 완제엔진은전량내수에의존하며완제엔진의매출은실질적판매처인 KAI의항공기매출과직접적인상관관계를맺고있다. 최근 3개년 KAI 항공기매출대비동사완제엔진매출비중은약 20% 로, KAI의매출추정액을바탕으로완제엔진매출을추정하였다. 2020년이후매출액에대해서는정확한예측이불가능할것으로판단하여 2020년을기준으로유지하였다. 엔진부품내수및수출매출추정 엔진부품내수는 2020년까지 5% 증가하고, 그이후는 2% 성장할것으로추정하였다. 이는엔진부품내수시장의경우큰성장모멘텀이없어물가상승및방산업의전반 적인성장을고려하였다. 엔진부품수출은세계항공기시장의신규수주가 GE, P&W 와같은엔진제조업체를통해동사로이어진다. 따라서, 세계항공기엔진신규수요성 장률을동사엔진부품수출의성장률로계산하였다. ( 단위 : 억원 ) E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 완제품 2,981 3,088 3,275 3,823 4,205 4,626 5,088 5,597 5,597 5,597 5,597 5,597 YOY 3.6% 6.1% 16.7% 10.0% 10.0% 10.0% 10.0% 0.0% 0.0% 0.0% 0.0% 부품수출 2,981 3,457 3,634 4,085 4,199 4,365 4,414 4,414 4,274 4,187 4,234 4,439 YOY 16.0% 5.1% 12.4% 2.8% 3.9% 1.1% 0.0% -3.2% -2.0% 1.1% 4.9% 부품내수 1,629 1,749 1,733 1,820 1,893 1,950 1,989 2,028 2,028 2,028 2,028 2,028 YOY 7.4% -0.9% 5.0% 4.0% 3.0% 2.0% 2.0% 0.0% 0.0% 0.0% 0.0% 방산부문매출추정 동사의방산부분매출의대부분을차지하는제품은 K9 자주포이다. 국방비예산에서자 주포에할당되는액수는 2016년 7% 증가했다. 이러한추세가현정권이유지되는 2017 년까지유지될것으로판단했고이후 21년까지계획된국방중기계획에서연평균 7% 의 방위력개선비증가율에 2%p 할인하여증가율을적용했다. 그리고 2021년이후는추정 의불확실성을감안하여, 2% 로내수시장의자주포증가율을계산하였다. 자주포수출부 문은앞으로긍정적인방향으로증가할것이라는것이컨센서스이나, 아직완벽히체결 되지않은인도와의계약등은포함하지않고폴란드만포함하여보수적으로계산하였 ( 단위 : 억원 ) 방산제품 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 내수 6,785 6,022 6,406 6,949 7,436 7,882 8,276 8,607 8,865 9,042 9,223 9,408 9,596 수출 합계 7,513 6,435 6,436 7,040 7,921 8,367 8,762 9,093 9,351 9,528 9,709 9,499 9,687 다. 13

14 에너지사업부, 시큐 리티, 산업용장비 부문매출추정 에너지사업부의경우특별한성장모멘텀을기대하기어렵고동사가방위산업분야집중할것임을고려하여 2015년매출을유지할것으로추정하였다. 시큐리티산업부역시매출액이유지된다고추정했다. 그이유로는해단사업부분의업황이좋지않지만동사가최근몇년간상당부분의사업을정리해왔고더불어큰비용을들여중국으로의이전을성공했으므로더이상의적자발생과외적규모축소는없을것으로판단했다. 산업용장비사업부의경우 chip mounter 제품의가격경쟁력하락과그에따른적자가지속적으로발생해왔고, 이러한흐름에따라동사의매출역시감소하는추세이다. 따라서사업용장비사업부의매출은지속적으로감소함과동시에해당사업부에서의적자폭이감소할것으로판단했다. 3. 투자포인트 2 국내 1 위방산기업으로의도약 3.1. 두산 DST? 이제는한화 DST! 한화테크윈, 두산 DST 를인수하다. 두산 DST 인수 동사는작년 12월한화종합화학의지분 23.38%(4,418억원 ) 전량을한화종합화학에매각하였고, 올해 1월한국항공우주 (KAI) 의지분 10% 중 4%(2,796억원 ) 를기관투자가들에게매각하였다. 또한지난 4분기에회사채를발행하여 1,000억, 삼성그룹에항공기를매각해서 542억을마련하였다. 이러한자금력을토대로동사는두산DST 인수과정에서유력한후보였던 LIG를제치고우선협력대상자로선정되었고올해지분 100% 를인수하는주식매매계약을체결하였다. 인수금액은 6,950억이며 5월 31일인수절차가완료될예정이다. 유도무기체계수직 계열화 두산DST는 K21 장갑차등기동무기체계, 자주대공포비호, 지대공유도무기천마, 발칸등대공 / 유도무기체계, 현무, 천궁, 천무발사대등발사체계, 항법장치등각종무기체계를생산하고있다. 두산DST는한화의천무, LIG넥스원의천마, 천궁등의유도무기발사체를독점생산하고있기때문에두그룹모두인수할경우유도무기체계에서수직계열화가가능하며, 규모의경제를실현하고사업의포트폴리오를확대할수있는등의시너지효과를기대할수있었다. 글로벌방산기업이러한이유로한화그룹의계열사인동사와 LIG넥스원의모회사인 LIG가경쟁을하였고, TOP10을향하여! 앞서언급했듯이동사가성공적인자금조달로더높은가격을제시하여인수에성공한것이다. 특히, 한화그룹은두산DST를인수함으로써동사와한화탈레스를포함해연매출 4조2000억원에달하는방산기업이되었으며, 글로벌방산기업 TOP10이라는목표실현에더가까워졌다고할수있다. 그림 21. 두산DST의 K21장갑차그림 22. 한화그룹의유도무기천무의밸류체인 14

의설계결함으로밝혀졌고, 두산DST는 K21장갑차의문제를해결하기위해 2011년까지 4차례의입증시험을거치며미비점을전부보완하였다. 이후실전에재배치를하면서추락한명예와실적을회복하였다.")

15 : 두산 DST 홈페이지, SMIC Research Team 1 출처 : 한화홈페이지, SMIC Research Team 1 유도무기 밸류체인완성 동사가두산DST를인수하면서얻을수있는시너지효과는앞서언급했듯이수직계열화와규모의경제실현으로볼수있다. 구체적으로한화그룹의유도무기인천무의경우한화의탄두와신관, 동사의추진체, 한화탈레스의레이더, 제어체계, 두산DST의발사체계로이루어져있기때문에유도무기의밸류체인이완성될것으로기대된다. 구매효과부터 제품다양화까지 또한, 동사와두산 DST 는차량엔진, 변속기류의기자재와원자재등에서공통적인수요 가많기때문에공동구매효과도기대할수있다. 추가적으로동사의 K9 자주포수출노 하우를통해서두산 DST 의 K21 장갑차등의무기의수출활로를여는효과도있을것이다 현대로템의몰락, 두산 DST 의독주 두산DST의경우 2009년개발과정을끝내고실전배치된 K21장갑차가침수하여부사관 1명이숨지는사고가발생하였다. 2011년말에는방위사업청자체조사에서원가를부풀린사실이적발되어부정당업자로지정되는제재를받았다. 이두사건으로두산DST의매출은 2012년부터크게추락하였다. 명예 / 실적회복한두 산 DST 하지만조사결과침수사고의원인은국방과학연구소 (ADD) 의설계결함으로밝혀졌고, 두산DST는 K21장갑차의문제를해결하기위해 2011년까지 4차례의입증시험을거치며미비점을전부보완하였다. 이후실전에재배치를하면서추락한명예와실적을회복하였다. 이번에동사에인수되면서앞서언급했던시너지효과등을토대로향후실적은더성장할것으로기대된다. 그림 23. 두산 DST, 방위사업청대상으로승소그림 24. 두산디에스티매출과영업이익 ( 단위 : 백만원 ) 15

, SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 경쟁에서밀린 현대로템의 악화되는수주실적 한편, 두산DST의경쟁사인현대로템은 2012년차륜형장갑차체계개발업체로선정된것을계기로 2014년까지방산부문에큰성장을이루었다.")

16 매출 ( 좌 ) 영업이익 ( 우 ) 출처 : KDN( 자주국방네트워크 ), SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 경쟁에서밀린 현대로템의 악화되는수주실적 한편, 두산DST의경쟁사인현대로템은 2012년차륜형장갑차체계개발업체로선정된것을계기로 2014년까지방산부문에큰성장을이루었다. 하지만 2014년부터현대로템의주력사업인철도사업부문에서중국의저가의물량공세와미국, 일본, 프랑스등경쟁업체의정부지원사업을기반으로글로벌경쟁이심화되었다. 그결과경쟁에서밀린현대로템은수주실적이점점악화되었으며, 2015년에는당기순이익약 -3,000억원, 영업이익약 -1,900억을기록하였다. 그림 25. 현대로템방산매출 ( 단위 : 백만원 ) 그림 26. 현대로템매출과영업이익 ( 단위 : 백만원 ) 매출 ( 좌 ) 영업이익 ( 우 ) 매출 ( 좌 ) 영업이익 ( 우 ) 출처 : 사업보고서, SMIC Research Team 1 출처 : 사업보고서, SMIC Research Team 1 방산부문에서적자는없었지만전체실적악화로기업운영에차질이생겨매출과영업이익이큰폭으로감소하였다. 현대로템은이러한위기에대처하기위해서세차례의희망퇴직을실시하였고, 양재동현대자동차그룹본사사옥에서경기도의왕연구소로이전하는등 2015년말부터강도높은구조조정을단행하였다. 16

17 경쟁사의약화로국내지상무기분야에서동사가독보적지위확립 올해부터다시철도부문에서터키등으로수출을하고, 방산부문에서 K2장갑차가 2차양산에들어가면서 1분기영업이익을흑자로전환하는데는성공하였다. 하지만 1분기전체매출은전기대비 7.1% 감소하였으며향후의수주상황이불확실하고, 강도높은구조조정으로인한노사의갈등이예상되기때문에위기를모면했다고볼수없다. 기업의상황이이러한만큼방산부문에투자할여력이없고신성장동력을구축하기에는힘들것으로판단된다. 동사가두산 DST 를인수하기전까지는국내 3 대지상무기업체는동사, 두산 DST, 현대로 템이었다. 하지만동사의두산 DST 인수와앞서언급했던최근현대로템의위기등을이 유로국내지상무기분야에서는동사가독보적인지위를확립해나갈것으로기대된다 한화탈레스, 우리차탈래? CALL! 한화탈레스, LIG 넥스윈을이기다. KF-X에탑재될 AESA 레이더개발의우선협상대상업체 - 한화탈레스 한화탈레스 ( 전삼성탈레스 ) 는 2000년삼성전자와프랑스탈레스인터내셔널이 50대 50 으로지분을출자해설립한합작회사이다. 유도무기, 사격통제, 통신전자, 함정용전투지휘체계, 전자광학, 항공전자등국내의첨단방산전자시스템사업을담당하고있다. 최근한국형전투기 (KF-X) 에탑재될다기능위상배열레이더 (AESA) 레이더개발의우선협상대상업체로한화탈레스가선정되었다. 국방과학연구소와기술및조건협상을거쳐 6월중에계약할것으로예정되어있다. AESA 레이더는안테나가레이더각도를전자적으로자유자재로조절하면서주사해공대공, 공대지, 공대해표적여러개를동시탐지, 추적하는기술이다. 임의의주파수를가진여러개의전파를조합하여발사할수있으므로자연적으로발생하는배경전파와구분이가지않도록위장할수있다는뜻이다. 이기술은미국이이전하기로되어있었는데작년기술이전을거부하면서국방과학연구소는국산 AESA 레이더기술개발에박차를가했다. 기술력, 비용등의평가요소에서한화탈레스가종합적으로높은점수 지난 10년간두차례 (2006~2009년, 2010~2013년 ) 의 AESA 레이더개발사업파트너는 LIG넥스원이었다. 올해도 LIG넥스원이가장유력한후보였기때문에한화탈레스가선정되자수많은의혹과논란이제기되었다. 이에 AESA 레이더개발을주관하는국방과학연구소 (ADD) 는경험외에도기술력, 비용, 미래계획등여러요소를고려했을때한화탈레스가 LIG넥스원보다높은점수를받았다고밝혔다. 구체적으로살펴보면, 전투기용 AESA 레이더의가장핵심기술인반도체송수신기모듈과위상배열안테나등하드웨어부문은설계와제작기술이이미선진국수준에도달해있는것으로보고있다. 반면, 소프트웨어부문은기술이아직부족하기때문에하드웨어보다는소프트웨어에주력해야하는시점이다. 17

18 한화탈레스는하드웨어보다체계를이루는소프트웨어전문 그런데 LIG넥스원은하나의목적을가진탐지레이더기술위주로개발을해왔으며, 한화탈레스는그런레이더들을통합해하나의시스템을형성하는체계를이루는것에특화되어있다. 현재한화탈레스가영위하는사업분야의대부분이시스템과체계기술분야라는것을통해알수있다. 따라서한화탈레스가 AESA 레이더우선협상대상으로선정된것은타당하다고판단된다 TICN 사업의주인공 전술정보통신체계, TICN은지휘통제, 공격무기등각시스템들을유무선으로연결하는체계를뜻한다. 네트워크중심인미래전의핵심체계로대용량전송장치 (HCTR), 대용량무전기 (TMMR), 망관리시스템 (NMS), 이동통신장비 (M-SAP), 연동장치등 5개시스템으로구성되어있다. TICN의전력화에성공하면 50개무기체계를연동하고, 대용량음성과데이터, 영상을실시간으로전송할수있으며, 전시에유, 무선망이파괴되어도군지휘통신체계를유지할수있다. 그동안국내의 TICN은국방과학연구소주관하에한화탈레스, 휴니드테크놀러지스를중심으로 2010년부터작년까지개발됐다. 이어올해초한화탈레스는방위사업청과 TICN 초도양산계약을체결했다. 올해부터 2023년까지약 5조4000억원의국방예산이투입될예정인육군최대규모의프로젝트이다. 5 조 4 천억규모의 TICN 사업의 60% 담당 이중한화탈레스는타사보다많은약 60% 의사업부문을담당하고있는것으로파악된다. 초도양산만 1663억원의규모이며, 올해말까지망관리시스템, 이동통신체계, 소용량무선전송체계등 3개품목을납품한다. 한화탈레스는이사업을통해 1차양산을시작으로 2023년까지 44개협력업체와 2조원이상의매출을달성할것으로예상된다 머지않은동사자회사로의편입 작년 3월, 삼성과한화의빅딜이세상에알려지자한화탈레스의지분 50% 를가지고있던프랑스탈레스는삼성측에보유지분전량을매입하라고요구했다. 한화와새롭게제휴관계를형성해한국방위산업에머무를만한이점이충분하지않다고판단했기때문이다. 삼성은합작투자계약서에지분공동매각권이명시돼있지않은것을이유로지분매입을거절하였다. 한화탈레스지분 50% 에대해프랑스탈레스와동사가 PUT, CALL 옵션 이에프랑스탈레스는동년 6월, 한화탈레스지분 50% 에대해동사와 1년의기간을두고 Put, Call 옵션계약을맺었다. 올해 7월 1일옵션이발효되어프랑스탈레스는동사혹은그룹계열사에한화탈레스지분 50% 를매각할수있는권리를가지며, 40일간행사하지않을시에반대로동사에서지분을매입할수있는권리를가지게된다. 18

19 한화그룹측이자금 조달에부담을느껴 옵션계약체결 옵션의가격은 Put 옵션이 2,880억, Call 옵션이 3,024억이다. 2014년사업보고서기준으로한화탈레스지분 50% 의장부가격은 2,171억원이었다. 2015년말기준장부가격은 2,220억원이다. 옵션계약전한화그룹은프랑스탈레스와의가격협상에서매입가격으로 2,000억대를, 프랑스탈레스측은 3,000억대를희망한것으로알려져있다. 한화그룹의입장에서는예상하지못했던금액이기때문에자금조달에서부담을느껴협상결과 1년의유예기간을두고옵션계약을체결한것으로판단된다. 작년에프랑스탈레스는올해한화탈레스의승승장구를예상하지못했을것이다. 장부가격과는별개로현재한화탈레스의가치는 TICN사업과 AESA 레이더사업을토대로옵션계약당시에비해월등히높아졌다. 해당사업들은장기적인국가주도사업이기때문에안정적이고수익성이확실하다. 또한동사의두산DST 인수로그룹내방산부문시너지효과를기대하는만큼향후한화탈레스의가치는더욱상승할것으로보인다. 지난 16년간이미프랑스탈레스와의협력을토대로성장한한화탈레스는이제스스로성장할원동력을얻은것이다 만약프랑스탈레스측에서한화탈레스를재평가하여합작을유지하는것이이롭다고판단하는경우에는 Put 옵션을실행하지않을것이다. 혹은한화측에서 Call을할것이라는확신이있는경우에도마찬가지이다. Put 옵션을실행하는경우는합작이더이상유리하지않고한화에서 Call을하지않을것이라는판단을하는경우이다. 한편, 한화의입장에서는공동기업보다는자회사로편입하는것이유리하다. 한화탈레스는이미국가방위사업의주도적인파트너로재평가되었고, 한화그룹은세계 10위안에드는글로벌방산업체라는목표아래적극적인 M&A와그룹내방산부문의내실을다지는것에주력하고있다. 다른기업도인수하고있는상황에한화탈레스를자회사로편입시키지않을이유가없다. 한화탈레스가연결에잡히게되면한화그룹은국내 1위기업으로확고히자리매김을하게되며세계방산기업 20위권에들어설수있다. 한화입장 : 자회사 편입이유리 à CALL 옵션행사할것 최근동사는두산DST의인수를이유로자금이여유로운상황은아니지만동사의부채비율이 83% 로낮기때문에차입할수있는자금이많고, 한화그룹의자금지원이가능하기때문에매입금액은충분히마련할수있을것이다. 이러한상황으로볼때올해한화탈레스의나머지지분 50% 는한화그룹의방산대표기업인동사가 Call을하게될것이다 투자포인트 2 Sum Up 두산DST는올해부터연결매출로잡히게된다. 국방부의 17~21 국방중기계획에서방위력개선비가연평균 7.3% 씩증가한다고나와있다. 최근경쟁사인현대로템의상황이매우악화되었기때문에두산DST의성장세는더욱증가할것으로예상되지만, 보수적으로방위력개선비증가의수혜를그대로받는것으로한정하여추정하였다. 또한한화그룹과의시너지효과는불확실성이높기때문에추정에서제외하였다. 추가적으로 2020년이후로는추정의불확실성이높아지기때문에성장률을절반인 3.65%p 할인하여추정 19

20 하였다. 한화탈레스의경우앞의논리에따라동사의자회사로편입될것으로간주하였다. 한화탈레스는두산DST와마찬가지의논리로매출을추정하였다. 다만, 새롭게 AESA 레이더사업의매출을추가적으로계산하였다. 이부분의매출은지난 10년간 LIG넥스원에서 AESA 레이더사업으로인식되었던매출을근거로연평균 150억원으로추정하였다. 또탈레스가 AESA 사업등을통해 LIG 넥스원과 KAI가독점하던국내의첨단방산분야에서성장동력을마련했다는점을고려하여 20년이후의추가적인성장이가능할것으로판단했다. 더불어한화탈레스의모회사인동사또한탈레스를통한첨단방산으로의진출이기존넥스원이나 KAI 등에비해할인받던동사의 P/E ratio에도긍정적인영향을미칠것이라전망한다. 4. ISSUE & RISK 4.1 미래유망산업적극진출 Hot 한드론까지 개발했음 동사는민수사업에서확보한정밀제어기술, 영상감시기술과방산사업에서확보한소재, 정밀항공기술, 정밀가공기술등을접목하고 임무용드론 사업을본격전개하기로했다. 임무용드론은특정임무를수행하는드론을말하고취미 레저용드론과구분된다. 물품배송, 산림감시, 시설물안전진단등특정임무수행에특화돼있다. 내구성, 운용시간, 솔루션등고도의기술이요구된다. 올해동사는로봇기술등을융합해이상물체를탐지 추적하는감시경계용드론 (STAR-AM1, AM2, 큐브콥터 ) 을개발했다. 배터리팩과전기구동 시스템분야에도진 출 이밖에도동사는최근세계적인자동차연구기관인영국자동차연구소 (MIRA) 와손잡고전기차 ( 상용차 ) 배터리팩과전기구동시스템분야에도진출했다. 세계적으로친환경차량에대한수요가증가하며글로벌자동차메이커들은전기차기술확보에박차를가하고있는상황이다. 국내에서상용차용배터리팩과전기구동시스템분야에진출한대기업은동사가유일하다. 더멋진미래를향한 수단확보! 이번협약으로동사는버스, 트럭등상용차에장착가능한배터리팩기술을확보했으며더나아가친환경차량과국방분야등방대한적용분야를가진전기구동시스템시장에진입할수단을확보했다. 특히이번에뛰어든상용차용전기구동시스템시장은글로벌자동차제조업체들이치열하게경쟁하고있는승용차용시장과달리성장가능성이더높다. 4.2 페이퍼컴퍼니 파나마법률회사모색폰세카에서유출된자료에서국내방위산업분야대기업들이연 관된것으로보이는두개의페이퍼컴퍼니가발견됐다. 구체적으로동사는 2001 년터키 20

21 에 K9 자주포를수출하는과정에서, 현대로템은 2009 년터키에 K2 흑표전차를수출하는 과정에서각각조세회피처의유령회사와계약을체결했다. 당시삼성테크윈과계약한회사는 2001 년영국령버진아일랜드에설립된 코오롱리미티 드, 현대로템이계약을체결한회사는 2003 년버진아일랜드에설립된 KTR 리미티드 였 다. 이유령회사들은모두한회사로, 터키현지의무기중개업체인 KTR 리미티드였다. 또삼성테크윈과현대로템이계약을맺은유령회사들은모두스위스 UBS은행에계좌를개설한것으로확인됐다. 회사주주는무기명으로돼있고, 회사이사는차명서비스에전문으로이름을빌려주는인물들이었다. 이들은수천개회사에이사로등록돼있으며, 회사의주소도수천개회사가등록된버진아일랜드아카라빌딩이었다. 먼저공개된노태우전대통령의아들노재헌의유령회사가등록된곳과같은빌딩이다. 삼성테크윈과현대로템에이와관련된질의를했지만두기업모두터키의 KTR 리미티 드와거래했을뿐조세회피처에있는유령회사와거래하지않았다는입장을전해왔다 고밝혔다. 이와같은사실은지난 4 월 26 일뉴스타파라는언론사에의해밝혀졌다. 이매체를통해 밝혀진문제의사실여부를인정한다하더라도, 삼성테크윈에서한화테크윈으로변경된 시점에서지금당장동사에문제가될이슈는아니라판단된다 KAI, 한화그룹이인수할것인가? 올해들어 KAI( 한국항공우주 ) 의지분중한화테크윈이 4%, DIP홀딩스가 4.99% 전량, 현대차가 5% 를매각하였다. 현재 KAI의지분상황은산업은행이 26.75%, 국민연금이 9.14%, 한화테크윈이 6.0%, 현대차가 5.0%, 외국인이 21.27%, 기타가 31.84% 이다. 최대주주인산업은행이 KAI의경영권을가지고있다. 현대상선과한진해운 의위기. 산업은행이 주채권은행. 최근현대상선과한진해운이계속된적자로인하여법정관리에처할위기에놓여있다. 현대상선이주채권은행인산업은행을상대로자율협약을신청한것에이어한진해운또한자율협약신청서를제출한상태이다. 한진해운의자율협약은현대상선과마찬가지로해외선주와의용선료협상, 사채권자와의채무조정등을조건으로한다. 비싼용선료가적자 의주요원인 유일호부총리겸기획재정부장관은현대상선의용선료협상이틀어질경우에는법정관리에들어갈것이라고공표하였다. 이는한진해운도마찬가지이다. 용선료협상이중요한이유는 2010년전후로해운업이호황기일때높은값으로계약한용선료가업황이좋지않은현재적자를내는주요원인이되었기때문이다. 21

22 용선료인하성공 è 출자전환용선료인하실패 è 법정관리 만약용선료인하에성공하면출자전환을통해두기업이산업은행의자회사로편입되어살아남을수있는기회가생긴다. 반면, 용선료인하에실패하게될경우예고한대로법정관리에들어가게될것이다. 과거 2011년과 2013년에대한상선과 STX팬오션이법정관리에들어갔을때당시해외선주들은계약한용선료를받지못했던사례가있다. 따라서현대상선과한진해운은용선료협상이이루어질가능성이높다고할수있다. 용산료협상가능성 높음 또한내년초글로벌해운동맹의재편이있기때문에두기업을법정관리하기보다는산업은행의지원으로살려야하는입장에놓여있다. 현재두기업은 4개의해운동맹중각각다른동맹에가입되어있는데이글로벌해운동맹이전세계항로의 99% 를점유하고있다. 만약법정관리에들어가게되면대한민국은수출항로의대부분을잃게된다. 산업은행 BIS 비율 관리를위해자회사 매각필요 이러한이유로산업은행은현대상선과한진해운위험부담을지게되는데, 이로인해 BIS 비율의하락이우려되고있는상황이다. 두기업이산업은행의자회사로편입될경우, BIS 비율관리를위해서는다른자회사들을매각할수밖에없다. 산업은행의자회사들중에서방산업체인 KAI가세간의관심을받고있다. 앞의수순에따라 KAI도매각을하게될것으로보이는데, 같은방산업체인두산DST가얼마전동사에인수되었기때문이다. 더구나 KAI는최근매각가치가상승하여팔기에적절한시기로판단된다. KAI 분할매각힘들다 산업은행이 KAI를매각하는경우에는외국인비율이이미 21% 를웃돌고있고외국인들이협력하여지분을통합하게되면최대주주가외국이되기때문에, 방산업체의특성상분할매각은하기힘들것으로예상된다. 현재거론되고있는인수후보는한화그룹이유일한데글로벌방산기업을목표로방산기업의 M&A를적극적으로하고있기때문이다. 하지만, 한화그룹은작년삼성과빅딜을체결하였고올해두산DST를인수하였기때문에당분간자금을조달할여력이없는것으로보인다. 하지만한화그룹외에다른후보가없기때문에다른후보가나오지않는이상산업은행은한화그룹에서자금을조달하는것을기다려야하는상황이다. 한편, 한화그룹은재무적투자자 (FI) 등과연합하여인수하는방식을선택할수도있다. 한화의 KAI 인수 è 세계 10 위권 만약한화그룹에서작년총매출 2조9천억원을기록한 KAI를인수하게될경우한화그룹은연매출 6조6천억원에달해세계방산기업 10위권에도달할것으로예상된다. 뿐만아니라한화그룹내방산기업들과시너지효과를낼것으로기대되어한화그룹의방산부문은세계에서경쟁력을갖게될것이다. 결론적으로한화그룹의 KAI 인수는시간이걸리겠지만, 이미초읽기에들어갔다고할 수있다. 22

23 5. Valuation DCF 5.1 매출액및매출원가추정 투자포인트 1에정리된방식으로각사업부분별매출액을추정했다. ( 단위 : 억원 ) 한화테크윈 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 엔진사업부 7,592 8,294 8,642 9,728 10,316 10,997 11,609 12,224 12,239 12,312 12,521 12,892 YOY 9.3% 4.2% 12.6% 6.0% 6.6% 5.6% 5.3% 0.1% 0.6% 1.7% 3.0% 방산사업부 6,435 6,436 7,040 7,921 8,442 8,840 9,257 9,696 10,156 10,350 10,153 10,354 YOY 0.0% 9.4% 12.5% 6.6% 4.7% 4.7% 4.7% 4.7% 1.9% -1.9% 2.0% SS사업부 7,198 6,829 6,579 6,579 6,579 6,579 6,579 6,579 6,579 6,579 6,579 6,579 YOY -5.1% -3.7% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 에너지장비사업 1,932 1,718 1,802 1,802 1,802 1,802 1,802 1,802 1,802 1,802 1,802 1,802 YOY -11.1% 4.9% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 산업용장비 3,140 2,879 2,071 2,030 1,989 1,949 1,910 1,872 1,872 1,872 1,872 1,872 YOY -8.3% -28.1% -2.0% -2.0% -2.0% -2.0% -2.0% 0.0% 0.0% 0.0% 0.0% 계 26,297 26,156 26,135 28,060 29,127 30,167 31,157 32,173 32,648 32,915 32,927 33,499 YOY -0.5% -0.1% 7.4% 3.8% 3.6% 3.3% 3.3% 1.5% 0.8% 0.0% 1.7% 투자포인트에서도언급했듯이본보고서는 2016년두산디에스티와한화탈레스가동사의 연결실체로편입되는것을가정하여매출을추정했다. 매출액의추정은투자포인트에구 체적으로설명된방식으로산출하였으며, 매출원가는동사의일회성비용이발생했던 2015년을제외한최근 3개년도의매출원가율의평균을적용하고이후엔진및방산제 품비중의확대에따라연간 0.1%p씩매출원가율을차감했다. 물론, 이러한방식의적용 은동사처럼매출액과영업이익, 당기순이익의차이가큰기업에서는알맞지못한방법 일수있다. 하지만 1) 동사가영위하는사업의사정상사업부별구체적인수치에접근 할수없고, 2) 가장큰성장을보여주는엔진사업부분의영업이익률이상대적으로높기 때문에그에따른영업이익의개선을반영하는것이라할수있다. 또한 3) 오히려매출 원가율을적용하는것이투자포인트1에서의일회성비용을전사적으로추적하고제거하 는데있어이점이있다고판단했다. ( 단위 : 억원 ) 한화테크윈 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 매출액 33,382 26,156 26,135 28,060 29,127 30,167 31,157 32,173 32,648 32,915 32,927 33,499 매출원가 20,089 20,495 20,966 21,750 22,548 23,323 24,057 24,809 25,143 25,315 25,292 25,698 매출원가율 76.4% 78.4% 80.2% 77.5% 77.4% 77.3% 77.2% 77.1% 77.0% 76.9% 76.8% 76.7% 매출총이익 6,208 5,662 5,169 6,310 6,579 6,844 7,100 7,364 7,505 7,599 7,635 7,801 YOY -8.8% -8.7% 22.1% 4.3% 4.0% 3.7% 3.7% 1.9% 1.3% 0.5% 2.2% 한화탈레스의매출원가추정의경우도 5개년평균매출원가율을사용했다. 한화탈레스는 GPM이지속적으로향상되는추세이기때문에무리없을것으로판단했다. 두산디에스티의경우에는 2013년을저점으로턴어라운드하면서빠른 GPM 회복속도를보여주고있고투자포인트에서도언급했듯이업황에대한전망도긍정적이기때문에 2011년수준의 23

24 매출원가율을고려했을때, 지속적인원가율개선을적용하는것이적절하다고판단했다. ( 단위 : 억원 ) 한화탈레스 F 2017F 2018F 2019F 2020F 2021F 2022F 2023F 2024F 매출액 5,620 5,108 6,176 6,784 7,178 7,852 8,414 9,017 9,665 10,359 11,104 11,904 12,762 13,683 매출원가 5,116 4,693 5,521 6,019 6,415 7,073 7,579 8,123 8,706 9,332 10,003 10,723 11,496 12,326 매출원가율 91.0% 91.9% 89.4% 88.7% 89.4% 90.1% 90.1% 90.1% 90.1% 90.1% 90.1% 90.1% 90.1% 90.1% 매출총이익 ,028 1,102 1,181 1,266 1,357 ( 단위 : 억원 ) 두산디에스티 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 매출액 9,110 6,503 5,381 6,156 6,932 7,438 7,981 8,564 9,189 9,860 10,220 10,593 10,979 11,380 매출원가 7,988 5,862 4,999 5,599 6,201 6,712 7,191 7,707 8,261 8,854 9,167 9,491 9,826 10,174 매출원가율 87.7% 90.1% 92.9% 91.0% 89.5% 90.2% 90.1% 90.0% 89.9% 89.8% 89.7% 89.6% 89.5% 89.4% 매출총이익 1, ,006 1,053 1,102 1,153 1, 판매비와관리비추정 2015년말기준동사의매출액대비급여비비율은 5.2% 로 2015년을제외한 10개년평균비율인 2.6% 의두배가량이다. 급여비비율은최근몇년간빠른속도로증가하기시작했고그이유는앞서밝혔듯이 MDS 등반도체관련사업들을정리하거나, 여러가지인수이슈들로인한비용증가의영향이크다. 따라서일회성비용에관한사항들이안정이되었기때문에급여의기준을최근사업연도에서찾는것은오히려적절치못하다판단했다. 그렇기때문에관련부대비용들이발생하기시작했던 2013년이전의비율을적용하여 2016년의급여비용을추정했다. 이후매출액증가율과연동하여급여비용을추정했다. 또한감가상각비, 지급수수료, 연구개발비등매출과연관이높은계정들을매출액규모와연동하여추정했고, 나머지계정들은 5개년평균을적용했다. ( 단위 : 억원 ) 한화테크윈 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 판매비와관리비 4,554 4,957 5,248 5,583 5,764 5,333 5,491 5,594 5,722 5,849 5,903 5,937 5,939 6,008 급여 825 1,013 1,109 1,215 1, ,005 1,041 1,075 1,110 1,126 1,136 1,136 1,156 퇴직급여 복리후생비 여비교통비 지급수수료 감가상각비 기타무형자산상각비 연구개발비 1,443 1,879 1,938 1,878 2,045 2,093 2,172 2,250 2,324 2,399 2,435 2,455 2,456 2,498 광고선전비 판매촉진비 운반비 애프터서비스비 기타

25 한화탈레스와두산디에스티의경우매출액과연관이있는항목은매출액규모에연동했 고나머지계정은 5 개년평균을적용했다. ( 단위 : 억원 ) 두산디에스티 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 판매비와관리비 급여 상여금 퇴직급여 복리후생비 임차료 감가상각비 경상개발비 교육훈련비 지급수수료 무형자산상각비 서비스비 보상비 기타 ( 단위 : 억원 ) 한화탈레스 F 2017F 2018F 2019F 2020F 2021F 2022F 2023F 2024F 판매비와관리비 급여 복리후생비 여비교통비 감가상각비 세금과공과 보험료 지급수수료 임차료 행사비 기타판매비와관리비 영업이익 ( 단위 : 억원 ) 연결 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 매출액 26,156 26,135 43,350 45,523 47,748 50,011 52,392 53,973 55,411 56,668 58,562 매출원가 20,495 20,966 35,535 37,319 39,153 41,024 42,995 44,313 45,530 46,614 48,197 판매비와관리비 5,583 5,764 6,180 6,346 6,456 6,628 6,779 6,842 6,916 6,929 7,010 영업이익 ,635 1,858 2,139 2,359 2,618 2,818 2,966 3,125 3,355 YOY % 374.8% 13.6% 15.1% 10.3% 11.0% 7.6% 5.3% 5.4% 7.4% 영업이익률 0.3% -2.3% 3.8% 4.1% 4.5% 4.7% 5.0% 5.2% 5.4% 5.5% 5.7% 2016 년에본보고서의논리에따르면두산디에스티와한화탈레스의실적이연결매출에 기록될예정이다. 25

26 5.4 법인세, WACC, Capex, D&A, NWC 추정 유효법인세율의경우정상적인영업을못했던 14 년과 15 년, 그리고 10% 이하의낮은법 인세가발생한 2011 년을제외한 4 개년평균유효법인세율인 18.44% 를적용했다. WACC의경우현재동사의이자발생부채규모가 5216억원이고, 자회사로편입될한화탈 레스와두산디에스티가무차입경영을실현중이다. 여기에동사의한화탈레스매입을위 한차입금 3000억원을가정하여 WACC를산출했다. CAPM(Appendix) Rm 7.00% Rf 1.45% Beta 1 CoE 7.00% CoD(t=18.44%, 2015) 2.21% Mkt Cap \ 100mn Debt(=IBD, 2015) \ 100mn WACC 5.70% Capex의경우매출액의증가와유의미한관련이있을것으로판단했다. 그러나 2014년 동사가 1,344억원가량의대규모설비투자를진행하였고현재가동률도 70% 대로낮은 수치를유지하고있기때문에갑작스러운설비투자는없을것으로판단하여매출액증 가율의절반씩 Capex가증가할것으로예상했다. ( 단위 : 억원 ) 한화테크윈 매출액 26,298 26,156 26,134 28,060 29,127 30,167 31,157 32,173 32,648 32,915 32,927 33,499 CAPEX 493 1, 유 / 무형자산합 6,634 6,113 5,179 5,216 5,260 5,310 5,365 5,425 5,482 5,536 5,584 5,633 감가상각액 ( 단위 : 억원 ) 두산디에스티 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 매출액 5,381 6,156 6,932 7,438 7,981 8,564 9,189 9,860 10,220 10,593 10,979 11,380 CAPEX 유 / 무형자산합 감가상각액 ( 단위 : 억원 ) 한화탈레스 E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 매출액 6,176 6,784 7,178 7,852 8,414 9,017 9,665 10,359 11,104 11,904 12,762 13,683 CAPEX 유 / 무형자산합 3,031 3,321 3,804 3,950 4,100 4,254 4,413 4,576 4,744 4,918 5,097 5,282 감가상각액 D&A의경우전기말자산에당기 Capex를더한수치대비당기 D&A의비율을 3개년 평균하여 2016년이후지속적용하였다. 26

27 NWC 은매출액과연동하여계산했다. TV는영구성장률을적용하여구하였다. ( 단위 : 억원 ) E 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E TV D&A ,168 1,192 1,218 1,246 1,275 1,303 1,330 1,356 1,382 Capex 1, ,350 1,385 1,421 1,458 1,495 1,513 1,531 1,548 1,569 dnwc NOPLAT(t;18.44%) ,334 1,516 1,745 1,924 2,135 2,298 2,419 2,549 2,736 FCF ,097 1, ,041 1,335 1,394 1,820 2,011 2,083 2,272 39,838 PV 1, ,069 1,056 1,305 1,364 1,336 25, Price Enterprise(\ 100mn) Debt(=IBD, 2015) CASH Equity Val(\ 100mn) # shrs( 우선주제외 ) 53,130 TP 57,741 CP 41,700 Up(down)s 38.47% 27

28 6. Appendix 28

한화테크윈의 한화탈레스 지분 인수에 대한 NICE신용평가의 견해

한화테크윈의한화탈레스지분인수에대한 NICE 신용평가의견해 Analyst Contacts 최우석신용평가본부기업평가 3실장 02.2014.6234 wschoe@nicerating.com 동영호신용평가본부선임연구원 02.2014.6223 yhtong@nicerating.com Date 2016.07.29 Summary 한화테크윈은 2016년 7월 29일프랑스 Thales

한화테크윈의한화탈레스지분인수에대한 NICE 신용평가의견해 Analyst Contacts 최우석신용평가본부기업평가 3실장 02.2014.6234 wschoe@nicerating.com 동영호신용평가본부선임연구원 02.2014.6223 yhtong@nicerating.com Date 2016.07.29 Summary 한화테크윈은 2016년 7월 29일프랑스 Thales

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

È޴ϵåA4±â¼Û

July 2006 Vol. 01 CONTENTS 02 Special Theme 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. Beautiful Huneed People 03 04 Special Destiny Interesting Story 05 06 Huneed News Huneed

July 2006 Vol. 01 CONTENTS 02 Special Theme 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. Beautiful Huneed People 03 04 Special Destiny Interesting Story 05 06 Huneed News Huneed

대한민국의 기술이 세계를 이끌어갑니다. 디지털 이미징 기술분야의 글로벌 리더 High Growth Period 삼성테크윈 고성능 WDR 카메라 출시 (SVII) 삼성케녹스 2003년 브랜드 파워 1

삼성케녹스 2003년 브랜드 파워 1") 2009 Vol.1 변하지않는약속! 삼성테크윈이아파트의안전을약속합니다. I.H-0904 대한민국의 기술이 세계를 이끌어갑니다. 디지털 이미징 기술분야의 글로벌 리더 High Growth Period 2000 2001 2003 2005 2006 2007 2008 2009 삼성테크윈 고성능 WDR 카메라 출시 (SVII) 삼성케녹스 2003년 브랜드 파워 1위

2009 Vol.1 변하지않는약속! 삼성테크윈이아파트의안전을약속합니다. I.H-0904 대한민국의 기술이 세계를 이끌어갑니다. 디지털 이미징 기술분야의 글로벌 리더 High Growth Period 2000 2001 2003 2005 2006 2007 2008 2009 삼성테크윈 고성능 WDR 카메라 출시 (SVII) 삼성케녹스 2003년 브랜드 파워 1위

Microsoft Word _Type2_기업_LG디스플레이.doc

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

PowerPoint 프레젠테이션

한화 방산소개 본자료는투자자들을대상으로실시되는 presentation 에서의정보제공을목적으로 한화 ( 이하 회사 ) 에의해작성되었으며이의반출, 복사또는타인에대한재배포는금지됨을 알려드리는바입니다. 본 Presentation 에의참석은위와같은제한사항의준수에대한동의로간주될것이며제한사항에대한 위반은관련 자본시장과금융투자업에관한법률 에대한위반에해당될수있음을 유념해주시기바랍니다.

한화 방산소개 본자료는투자자들을대상으로실시되는 presentation 에서의정보제공을목적으로 한화 ( 이하 회사 ) 에의해작성되었으며이의반출, 복사또는타인에대한재배포는금지됨을 알려드리는바입니다. 본 Presentation 에의참석은위와같은제한사항의준수에대한동의로간주될것이며제한사항에대한 위반은관련 자본시장과금융투자업에관한법률 에대한위반에해당될수있음을 유념해주시기바랍니다.

Microsoft Word - HanWhaTechWin_1Q2016_Preview

HI Research Center Data, Model & Insight 216-4-19 [기업브리프] 항공우주 국방산업 김익상 ( 2122-9186) is.kim@hi-ib.com Buy(Maintain) 가(6M) 52,원 종가(216/4/18) 41,35원 Stock Indicator 자본금 발행주식수 시가총액 266십억원 5,313만주 2,197십억원

HI Research Center Data, Model & Insight 216-4-19 [기업브리프] 항공우주 국방산업 김익상 ( 2122-9186) is.kim@hi-ib.com Buy(Maintain) 가(6M) 52,원 종가(216/4/18) 41,35원 Stock Indicator 자본금 발행주식수 시가총액 266십억원 5,313만주 2,197십억원

Microsoft Word _Hanwha techwin_note_R

기업 Note 216.1.21 한화테크윈 ( 매수 ( 유지 ) 목표주가 : 42, 원 ( 유지 ) Stock Data KOSPI(1/2) 1,845 주가 (1/2) 31, 시가총액 ( 십억원 ) 1,647 발행주식수 ( 백만 ) 53 52 주최고 / 최저가 ( 원 ) 4,15/21,55 일평균거래대금 (6 개월, 백만원 ) 14,411 유동주식비율 / 외국인지분율

기업 Note 216.1.21 한화테크윈 ( 매수 ( 유지 ) 목표주가 : 42, 원 ( 유지 ) Stock Data KOSPI(1/2) 1,845 주가 (1/2) 31, 시가총액 ( 십억원 ) 1,647 발행주식수 ( 백만 ) 53 52 주최고 / 최저가 ( 원 ) 4,15/21,55 일평균거래대금 (6 개월, 백만원 ) 14,411 유동주식비율 / 외국인지분율

Microsoft Word - Preview_Techwin_160331

Earnings Preview 한화테크윈 (012450) 1Q프리뷰 : 항공분야의 종합 솔루션 업체로 성장 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 45,000 유지 현재주가 (16.03.30) 37,400 가전 및 전자부품업종 KOSPI 2,002.14 시가총액 1,987십억원 시가총액비중 0.16% 자본금(보통주)

Earnings Preview 한화테크윈 (012450) 1Q프리뷰 : 항공분야의 종합 솔루션 업체로 성장 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 45,000 유지 현재주가 (16.03.30) 37,400 가전 및 전자부품업종 KOSPI 2,002.14 시가총액 1,987십억원 시가총액비중 0.16% 자본금(보통주)

<4D6963726F736F667420576F7264202D2031313036333020C7D1B1B9C7D7B0F8BFECC1D6BBEABEF72E646F63>

Analyst 정동익 02) 3772-7165 newday@koreastock.co.kr 한국항공우주산업(047810) 동창이 밝았느냐? T-50 이륙한다!! 국내 유일의 완제항공기 제조사 동사는 1999년 10월 삼성항공우주산업, 대우중공업, 현대우주항공 3 社 의 항공사 업 부문을 통합하면서 탄생하게 된 국내 유일의 완제항공기 제조업체로 현재 기 본훈련기,

Analyst 정동익 02) 3772-7165 newday@koreastock.co.kr 한국항공우주산업(047810) 동창이 밝았느냐? T-50 이륙한다!! 국내 유일의 완제항공기 제조사 동사는 1999년 10월 삼성항공우주산업, 대우중공업, 현대우주항공 3 社 의 항공사 업 부문을 통합하면서 탄생하게 된 국내 유일의 완제항공기 제조업체로 현재 기 본훈련기,

한화테크윈 2 분기실적요약 2Q15 3Q15 4Q15 1Q16 2Q16P QoQ YoY ( 단위 : 억원 ) 키움증권 차이 추정치 ( 실제 / 추정 ) 매출액 6,72 6,48 7,56 6,426 8, % 35.1% 7,2 17.2% 항공방산 4,24 4,3

키움증권 차이 추정치 ( 실제 / 추정 ) 매출액 6,72 6,48 7,56 6,426 8, % 35.1% 7,2 17.2% 항공방산 4,24 4,3") 실적 Review 216. 8. 5 Outperform(Downgrade) 목표주가 : 68,원주가 (8/4): 59,2원시가총액 : 31,453억원 한화테크윈 (1245) 속도조절도미덕 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 2 분기실적은시장기대치에부합했다. 폴란드향자주포수출로방산사업부수익성개선이두드러졌고,

실적 Review 216. 8. 5 Outperform(Downgrade) 목표주가 : 68,원주가 (8/4): 59,2원시가총액 : 31,453억원 한화테크윈 (1245) 속도조절도미덕 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 2 분기실적은시장기대치에부합했다. 폴란드향자주포수출로방산사업부수익성개선이두드러졌고,

한화테크윈 1분기 실적 요약 1Q15 2Q15 3Q15 4Q15 1Q16P QoQ YoY 키움증권 차이 추정치 (실제/추정) 매출액 6,22 6,72 6,48 7,56 6,426-15.% 6.7% 6,77 5.7% 항공방산 3,592 4,24 4,373 5,495 4,

매출액 6,22 6,72 6,48 7,56 6,426-15.% 6.7% 6,77 5.7% 항공방산 3,592 4,24 4,373 5,495 4,") 실적 Review 216. 5. 3 BUY(Maintain) 목표주가: 56,원(상향) 주가(5/2): 43,5원 시가총액: 23,112억원 한화테크윈 (1245) 체질 개선 효과 기대 이상 Stock Data KOSPI (5/2) 전기전자/가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1,978.15pt 52 주 주가동향

실적 Review 216. 5. 3 BUY(Maintain) 목표주가: 56,원(상향) 주가(5/2): 43,5원 시가총액: 23,112억원 한화테크윈 (1245) 체질 개선 효과 기대 이상 Stock Data KOSPI (5/2) 전기전자/가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1,978.15pt 52 주 주가동향

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

실적 Preview Outperform(Maintain) 목표주가 : 54,000원주가 (4/11): 48,600원시가총액 : 25,821억원 한화테크윈 (012450) RSP, 멀지만가야할길 전기전자 / 가전 Analyst 김지산 02) 3787

목표주가 : 54,000원주가 (4/11): 48,600원시가총액 : 25,821억원 한화테크윈 (012450) RSP, 멀지만가야할길 전기전자 / 가전 Analyst 김지산 02) 3787") 실적 Preview 217. 4. 12 Outperform(Maintain) 목표주가 : 54,원주가 (4/11): 48,6원시가총액 : 25,821억원 한화테크윈 (1245) RSP, 멀지만가야할길 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1 분기실적은예상보다부진할텐데, 방산부문의비수기영향과엔진 RSP 사업의비용확대영향이다.

실적 Preview 217. 4. 12 Outperform(Maintain) 목표주가 : 54,원주가 (4/11): 48,6원시가총액 : 25,821억원 한화테크윈 (1245) RSP, 멀지만가야할길 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 1 분기실적은예상보다부진할텐데, 방산부문의비수기영향과엔진 RSP 사업의비용확대영향이다.

COMPANY INITIATION , 98,400 1), 2), 3) DCF 98,400 75,300 23,100 DCF ~ (EV) (+ ) (93.1) 1,024.6 ( ) 10.4

, 2), 3) DCF 98,400 75,300 23,100 DCF ~ (EV) (+ ) (93.1) 1,024.6 ( ) 10.4") (019680) 2007 321 COMPANY INITIATION, CFA 02) 3772-1557 02) 3772-1568 emilypark@goodi.com Kitten78@goodi.com KOSPI : 1444.17p KOSDAQ : 645.37p : 756.4 : 5,000 : 8.5 : 3.4 (39.8%) 52 / : 95,400 /65,600

(019680) 2007 321 COMPANY INITIATION, CFA 02) 3772-1557 02) 3772-1568 emilypark@goodi.com Kitten78@goodi.com KOSPI : 1444.17p KOSDAQ : 645.37p : 756.4 : 5,000 : 8.5 : 3.4 (39.8%) 52 / : 95,400 /65,600

BN H-00Kor_001,160

SPD-SHD/SPD-0SHD BN68-008H-00 ..... 6 7 8 8 6 7 8 9 0 8 9 6 8 9 0 6 6 9 7 8 8 9 6 6 6 66 67 68 70 7 7 76 76 77 78 79 80 80 8 8 8 8 8 86 87 88 89 90 9 9 9 9 9 96 96 98 98 99 0 0 0 0 06 07 08 09 0 6 6

SPD-SHD/SPD-0SHD BN68-008H-00 ..... 6 7 8 8 6 7 8 9 0 8 9 6 8 9 0 6 6 9 7 8 8 9 6 6 6 66 67 68 70 7 7 76 76 77 78 79 80 80 8 8 8 8 8 86 87 88 89 90 9 9 9 9 9 96 96 98 98 99 0 0 0 0 06 07 08 09 0 6 6

삼성전자 (005930)

") 한화테크윈 (1245) 양적성장만족, 금년하반기투자유망 4분기실적프리뷰 216 년 4분기매출액은전년동기대비 39.9% 증가한 1조573 억원, 영업이익은흑자전환된 279억원으로추정된다. 매출액증가는한화시스템 ( 舊한화탈레스 ) 의연결실적이 4분기부터반영되었기때문이다. 영업이익의부진은엔진신규사업 (RSP) 에대규모비용발생때문으로분석된다. 에너지장비 ( 압축기,

한화테크윈 (1245) 양적성장만족, 금년하반기투자유망 4분기실적프리뷰 216 년 4분기매출액은전년동기대비 39.9% 증가한 1조573 억원, 영업이익은흑자전환된 279억원으로추정된다. 매출액증가는한화시스템 ( 舊한화탈레스 ) 의연결실적이 4분기부터반영되었기때문이다. 영업이익의부진은엔진신규사업 (RSP) 에대규모비용발생때문으로분석된다. 에너지장비 ( 압축기,

(연합뉴스) 마이더스

마이더스") 106 Midas 2011 06 브라질은 2014년 월드컵과 2016년 올림픽 개최, 고속철도 건설, 2007년 발견된 대형 심해유전 개발에 대비한 사회간접자본 확충 움직임이 활발하다. 리오데자네이로에 건설 중인 월드컵 경기장. EPA_ 연합뉴스 수요 파급효과가 큰 SOC 시설 확충 움직임이 활발해 우 입 쿼터 할당 등의 수입 규제 강화에도 적극적이다. 리

106 Midas 2011 06 브라질은 2014년 월드컵과 2016년 올림픽 개최, 고속철도 건설, 2007년 발견된 대형 심해유전 개발에 대비한 사회간접자본 확충 움직임이 활발하다. 리오데자네이로에 건설 중인 월드컵 경기장. EPA_ 연합뉴스 수요 파급효과가 큰 SOC 시설 확충 움직임이 활발해 우 입 쿼터 할당 등의 수입 규제 강화에도 적극적이다. 리

한화에어로스페이스 (012450) 매수의견유지, 목표주가는 40,000원투자의견매수를유지하며목표주가는실적조정을반영하여기존 46,000 원에서 40,000 원으로하향한다. 목표주가는 2018년예상실적대비과거 3개년 PBR 평균 0.9배를적용하였다. 최근남북평화무드조성으로

매수의견유지, 목표주가는 40,000원투자의견매수를유지하며목표주가는실적조정을반영하여기존 46,000 원에서 40,000 원으로하향한다. 목표주가는 2018년예상실적대비과거 3개년 PBR 평균 0.9배를적용하였다. 최근남북평화무드조성으로") 자동차 / 기계 2018. 05. 31 Company Update Analyst 이상현 02) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (5/30) 매수 ( 유지 ) 40,000 원 31,900 원 KOSPI (5/30) 2,409.03pt 시가총액 1,678 십억원 발행주식수 52,600 천주 액면가 5,000 원 52주 최고가

자동차 / 기계 2018. 05. 31 Company Update Analyst 이상현 02) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (5/30) 매수 ( 유지 ) 40,000 원 31,900 원 KOSPI (5/30) 2,409.03pt 시가총액 1,678 십억원 발행주식수 52,600 천주 액면가 5,000 원 52주 최고가

< > 수출기업업황평가지수추이

Quarterly Briefing Vol. 2017- 분기 -02 (2017.4.) 해외경제연구소 2017 년 1 분기수출실적평가 및 2 분기전망 < > 수출기업업황평가지수추이 산업별 기업규모별수출업황평가지수추이 (%) : 수출선행지수추이 1 2 2.. 3 - ㅇ 4 . 5 6 . 1 ( ) 7 1 (). 1 8 1 ( ) 1 () 9 1 () < 참고

Quarterly Briefing Vol. 2017- 분기 -02 (2017.4.) 해외경제연구소 2017 년 1 분기수출실적평가 및 2 분기전망 < > 수출기업업황평가지수추이 산업별 기업규모별수출업황평가지수추이 (%) : 수출선행지수추이 1 2 2.. 3 - ㅇ 4 . 5 6 . 1 ( ) 7 1 (). 1 8 1 ( ) 1 () 9 1 () < 참고

**09콘텐츠산업백서_1 2

2009 2 0 0 9 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 발간사 현재 우리 콘텐츠산업은 첨단 매체의 등장과 신기술의 개발, 미디어 환경의

2009 2 0 0 9 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 M I N I S T R Y O F C U L T U R E, S P O R T S A N D T O U R I S M 2009 발간사 현재 우리 콘텐츠산업은 첨단 매체의 등장과 신기술의 개발, 미디어 환경의

Microsoft Word - 2016051015294817K_01_08.docx

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

한화테크윈의 두산DST 인수 본계약 체결과 관련한 NICE신용평가의 의견

한화테크윈의두산 DST 인수본계약체결과관련한 NICE 신용평가의의견 Analyst Contacts 최우석신용평가본부기업평가 3실장 02.2014.6234 wschoe@nicerating.com 오승호신용평가본부기업평가 6실장 02.2014.6319 oh93203@nicerating.com 동영호신용평가본부선임연구원 02.2014.6223 yhtong@nicerating.com

한화테크윈의두산 DST 인수본계약체결과관련한 NICE 신용평가의의견 Analyst Contacts 최우석신용평가본부기업평가 3실장 02.2014.6234 wschoe@nicerating.com 오승호신용평가본부기업평가 6실장 02.2014.6319 oh93203@nicerating.com 동영호신용평가본부선임연구원 02.2014.6223 yhtong@nicerating.com

Microsoft Word - 4QReview_KAI_국문_Full.docx

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

(4781) 항공기산업 Results Comment 216.1.29 (Maintain) 매수 목표주가(원,12M) 1, 현재주가(16/1/28,원) 7,1 상승여력 4% 영업이익(15F,십억원) 286 Consensus 영업이익(15F,십억원) EPS 성장률(15F,%) 62.6 MKT EPS 성장률(15F,%) 2.1 P/E(15F,x) 42.1 MKT P/E(15F,x)

2007

Eugene Research 기업분석 217. 7. 26 LIG 넥스원 (7955.KS) 7 분기만의시장기대치 ' 상회 ' 기계 / 조선 / 건설, 부동산담당이상우 Tel. 2)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O HOLD( 유지 ) 2Q17 Review:

Eugene Research 기업분석 217. 7. 26 LIG 넥스원 (7955.KS) 7 분기만의시장기대치 ' 상회 ' 기계 / 조선 / 건설, 부동산담당이상우 Tel. 2)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O HOLD( 유지 ) 2Q17 Review:

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

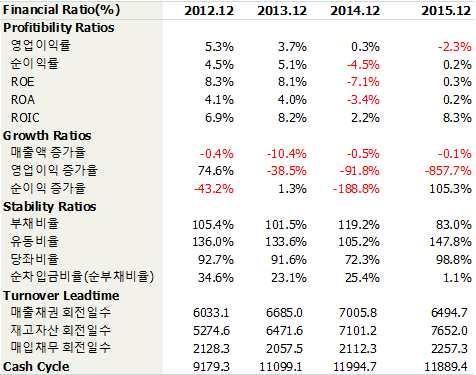

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

신영증권 f

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) ( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20

( ) 16. OECD (Frascati Manual) 48,381 (,, ), 20") 보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

보도자료 2014 년국내총 R&D 투자는 63 조 7,341 억원, 전년대비 7.48% 증가 - GDP 대비 4.29% 세계최고수준 연구개발투자강국입증 - (, ) 2014 10 30() 16. OECD(Frascati Manual) 48,381 (,, ), 2014,. * 통계법국가승인지정통계 ( 제 10501 호 ) 로서 1963 년에최초실시된이래, 매년시행하고있는전국

현안과과제_8.14 임시공휴일 지정의 경제적 파급 영향_150805.hwp

15-27호 2015.08.05 8.14 임시공휴일 지정의 경제적 파급 영향 - 국민의 절반 동참시 1조 3,100억원의 내수 진작 효과 기대 Executive Summary 8.14 임시공휴일 지정의 경제적 파급 영향 개 요 정부는 지난 4일 국무회의에서 침체된 국민의 사기 진작과 내수 활성화를 목적으로 오는 8월 14일을 임시공휴일로 지정하였다. 이에 최근

15-27호 2015.08.05 8.14 임시공휴일 지정의 경제적 파급 영향 - 국민의 절반 동참시 1조 3,100억원의 내수 진작 효과 기대 Executive Summary 8.14 임시공휴일 지정의 경제적 파급 영향 개 요 정부는 지난 4일 국무회의에서 침체된 국민의 사기 진작과 내수 활성화를 목적으로 오는 8월 14일을 임시공휴일로 지정하였다. 이에 최근

Microsoft Word - 20160323201159810_1

Company Report 216.4.5 한화테크윈 (1245) 다시 길위에 올라서다 전자/부품 What s new? Our view 투자의견: BUY (I) 목표주가: 49,원 (I) 주가 (4/4) 4,원 자본금 2,657억원 시가총액 21,252억원 주당순자산 43,299원 부채비율 8.9% 총발행주식수 53,13,주 6일 평균 거래대금 123억원 6일

Company Report 216.4.5 한화테크윈 (1245) 다시 길위에 올라서다 전자/부품 What s new? Our view 투자의견: BUY (I) 목표주가: 49,원 (I) 주가 (4/4) 4,원 자본금 2,657억원 시가총액 21,252억원 주당순자산 43,299원 부채비율 8.9% 총발행주식수 53,13,주 6일 평균 거래대금 123억원 6일

한화테크윈 4 분기실적요약 4Q16 1Q17 2Q17 3Q17 4Q17P QoQ YoY ( 단위 : 억원 ) 키움증권 차이 추정치 ( 실제 / 추정 ) 매출액 11,683 7,743 1,363 8,686 15, % 31.5% 16, % 엔진 2,

키움증권 차이 추정치 ( 실제 / 추정 ) 매출액 11,683 7,743 1,363 8,686 15, % 31.5% 16, % 엔진 2,") 실적 Review 218. 2. 26 Outperform 목표주가 : 34,원 ( 하향 ) 주가 (2/23): 28,25원시가총액 : 14,86억원 한화테크윈 (1245) RSP 사업의딜레마 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 공교롭게도 K9 자주포가유례없는해외수주모멘텀을실현하고있음에도불구하고, 엔진부문의

실적 Review 218. 2. 26 Outperform 목표주가 : 34,원 ( 하향 ) 주가 (2/23): 28,25원시가총액 : 14,86억원 한화테크윈 (1245) RSP 사업의딜레마 전기전자 / 가전 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 공교롭게도 K9 자주포가유례없는해외수주모멘텀을실현하고있음에도불구하고, 엔진부문의

- i - - ii - - iii - - iv - 1) 국방기술품질원기획총괄부기술조사기획팀선임연구원 (hjoeylee@dtaq.re.kr) 2) 국방기술품질원기획총괄부기술조사기획팀공군대령 3) 국방기술품질원기획총괄부기술조사기획팀책임연구원 - 1 - - 2 - - 3 - 4) 전략물자 08-01, 전략물자관리제도기본과정 - 4 - 5) COCOM 은 국제수출통제조정위원

- i - - ii - - iii - - iv - 1) 국방기술품질원기획총괄부기술조사기획팀선임연구원 (hjoeylee@dtaq.re.kr) 2) 국방기술품질원기획총괄부기술조사기획팀공군대령 3) 국방기술품질원기획총괄부기술조사기획팀책임연구원 - 1 - - 2 - - 3 - 4) 전략물자 08-01, 전략물자관리제도기본과정 - 4 - 5) COCOM 은 국제수출통제조정위원

2011-67 차례 - iii - 표차례 - vii - 그림차례 - xi - 요약 - i - - ii - - iii - 제 1 장서론 대구 경북지역인력수급불일치현상진단과해소방안에대한연구 1) ( ) 574 208 366 263 103 75.6 77.9 74.3 73.0 77.7 19.3 19.2 19.4 20.5 16.5 3.0 1.0 4.1

2011-67 차례 - iii - 표차례 - vii - 그림차례 - xi - 요약 - i - - ii - - iii - 제 1 장서론 대구 경북지역인력수급불일치현상진단과해소방안에대한연구 1) ( ) 574 208 366 263 103 75.6 77.9 74.3 73.0 77.7 19.3 19.2 19.4 20.5 16.5 3.0 1.0 4.1

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

2007

Eugene Research 기업분석 216. 6. 21 한화테크윈 (1245.KS) 새로운 가족과 함께: 한화디펜스(구 두산DST) 기계/조선/건설, 부동산 담당 이상우 Tel. 2)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비(영업이익 기준) Above In-line Below O STRONG BUY(유지) 2Q16

Eugene Research 기업분석 216. 6. 21 한화테크윈 (1245.KS) 새로운 가족과 함께: 한화디펜스(구 두산DST) 기계/조선/건설, 부동산 담당 이상우 Tel. 2)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비(영업이익 기준) Above In-line Below O STRONG BUY(유지) 2Q16

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

UDI 이슈리포트제 18 호 고용없는성장과울산의대응방안 경제산업연구실김문연책임연구원 052) / < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9

/ < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9") UDI 이슈리포트제 18 호 고용없는성장과울산의대응방안 2009.11. 3. 경제산업연구실김문연책임연구원 052)283-7722 / mykim@udi.re.kr < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9 Ⅳ. 고용없는성장지속과대응방안 16 고용없는성장과울산의대응방안 요약문. 2005 5,..,..,..,

UDI 이슈리포트제 18 호 고용없는성장과울산의대응방안 2009.11. 3. 경제산업연구실김문연책임연구원 052)283-7722 / mykim@udi.re.kr < 목차 > 요약 1 Ⅰ. 연구배경및목적 2 Ⅱ. 한국경제의취업구조및취업계수 3 Ⅲ. 울산경제의고용계수 9 Ⅳ. 고용없는성장지속과대응방안 16 고용없는성장과울산의대응방안 요약문. 2005 5,..,..,..,

목차 < 요약 > Ⅰ. 국내은행 1 1. 대출태도 1 2. 신용위험 3 3. 대출수요 5 Ⅱ. 비은행금융기관 7 1. 대출태도 7 2. 신용위험 8 3. 대출수요 8 < 붙임 > 2015 년 1/4 분기금융기관대출행태서베이실시개요

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

강원랜드 (3525) 레저세 부과 가능성 높지 않을 것으로 예상 엔터/레저 Analyst 황현준 2. 3779-8919 realjun2@ebestsec.co.kr 215. 3. 31 Buy(maintain) News / Issue 목표주가 55,원 새누리당 4월 총선

레저세 부과 가능성 높지 않을 것으로 예상 엔터/레저 Analyst 황현준 2. 3779-8919 realjun2@ebestsec.co.kr 215. 3. 31 Buy(maintain) News / Issue 목표주가 55,원 새누리당 4월 총선") 216년 3월 31일 (기업) 황현준 강원랜드 레저세 부과 가능성 높지 않을 것으로 예상 황현준 하나투어 아직 기대해 볼 만하다 (산업) 어규진 전기/전자 갤럭시S7 부품업체 주가 호조 전배승 은행 경기대응완충자본 적립수준 결정 홍성영 방산 한화테크윈, 두산DST 매각 우선 협상대상자 선정 강원랜드 (3525) 레저세 부과 가능성 높지 않을 것으로 예상 엔터/레저

216년 3월 31일 (기업) 황현준 강원랜드 레저세 부과 가능성 높지 않을 것으로 예상 황현준 하나투어 아직 기대해 볼 만하다 (산업) 어규진 전기/전자 갤럭시S7 부품업체 주가 호조 전배승 은행 경기대응완충자본 적립수준 결정 홍성영 방산 한화테크윈, 두산DST 매각 우선 협상대상자 선정 강원랜드 (3525) 레저세 부과 가능성 높지 않을 것으로 예상 엔터/레저

Results Comment 한화테크윈 (012450) 실망스런실적이나더나빠질것도없는실적 이지윤 투자의견 BUY 매수, 유지 6개월목표주가 47,000 하향현재주가 ( ) 39,100 기계업종 KOSPI

실망스런실적이나더나빠질것도없는실적 이지윤 투자의견 BUY 매수, 유지 6개월목표주가 47,000 하향현재주가 ( ) 39,100 기계업종 KOSPI") Results Comment 한화테크윈 (012450) 실망스런실적이나더나빠질것도없는실적 이지윤 Jiyun.lee@daishin.com 투자의견 BUY 매수, 유지 6개월목표주가 47,000 하향현재주가 (17.11.03) 39,100 기계업종 KOSPI 2557.97 시가총액 2,057 십억원 시가총액비중 0.13% 자본금 ( 보통주 ) 263십억원 52주최고

Results Comment 한화테크윈 (012450) 실망스런실적이나더나빠질것도없는실적 이지윤 Jiyun.lee@daishin.com 투자의견 BUY 매수, 유지 6개월목표주가 47,000 하향현재주가 (17.11.03) 39,100 기계업종 KOSPI 2557.97 시가총액 2,057 십억원 시가총액비중 0.13% 자본금 ( 보통주 ) 263십억원 52주최고

목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

자동차 / 기계 Company Update Analyst 이상현 02) 목표주가 현재가 (2/20) 매수 ( 유지 ) 45,000 원 32,650 원 KOSPI (2/20) 2,229.76

목표주가 현재가 (2/20) 매수 ( 유지 ) 45,000 원 32,650 원 KOSPI (2/20) 2,229.76") 자동차 / 기계 219. 2. 21 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (2/2) 매수 ( 유지 ) 45, 원 32,65 원 KOSPI (2/2) 2,229.76pt 시가총액 1,699 십억원 발행주식수 52,4 천주 액면가 5, 원 52주 최고가 35,5 원 최저가

자동차 / 기계 219. 2. 21 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (2/2) 매수 ( 유지 ) 45, 원 32,65 원 KOSPI (2/2) 2,229.76pt 시가총액 1,699 십억원 발행주식수 52,4 천주 액면가 5, 원 52주 최고가 35,5 원 최저가

국문 Market Tracker

Research Center HANYANG SECURITIES LG 상사(001120) - 한 템포 쉬어가자! 2009.4.21 Analyst : 김승원 3770-5325 Rating Hold(유지) Target Price 19,400원 Previous 19,400 원 60 50 40 30 20 10 0-10 -20-30 주가지표 KOSPI(04/20): KOSDAQ(04/20):

Research Center HANYANG SECURITIES LG 상사(001120) - 한 템포 쉬어가자! 2009.4.21 Analyst : 김승원 3770-5325 Rating Hold(유지) Target Price 19,400원 Previous 19,400 원 60 50 40 30 20 10 0-10 -20-30 주가지표 KOSPI(04/20): KOSDAQ(04/20):

(Microsoft Word - \261\342\276\367\272\320\274\256_LIG\263\330\275\272\277\370_181115)

") 218 년 11 월 15 일 LIG 넥스원 (7955) 기업분석 기계 올해보다는내년, 내년보다는내후년 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스 46, 원 36,2 원 상회부합하회 Stock Data KOSPI (11/14) 시가총액 발행주식수 2,68.5 pt

218 년 11 월 15 일 LIG 넥스원 (7955) 기업분석 기계 올해보다는내년, 내년보다는내후년 Analyst 장도성 2 3779 8688 ehtjd9911@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스 46, 원 36,2 원 상회부합하회 Stock Data KOSPI (11/14) 시가총액 발행주식수 2,68.5 pt

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

Microsoft Word - HMC_Company_Mando_ doc

Company Note 214. 2. 7 만도 (698) BUY / TP 17, 원 일회성손실로부진한 4Q 실적, 긍정적전망은유지 현재주가 (2/6) 상승여력시가총액발행주식수자본금액면가 52 주최고가 / 최저가일평균거래대금 (6 일 ) Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com 119,원 42.9% 2,142 십억원 17,999천주

Company Note 214. 2. 7 만도 (698) BUY / TP 17, 원 일회성손실로부진한 4Q 실적, 긍정적전망은유지 현재주가 (2/6) 상승여력시가총액발행주식수자본금액면가 52 주최고가 / 최저가일평균거래대금 (6 일 ) Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com 119,원 42.9% 2,142 십억원 17,999천주

Presentation to Investors

2017 년 1 분기실적 ( 잠정 ) 발표 2017. 05. 15 본자료에포함된실적내용은한국채택국제회계기준 (K-IFRS) 에따라작성된연결및별도기준 영업 ( 잠정 ) 실적입니다. 본자료는외부감사인의회계검토가완료되지않은상태에서주주및투자자들에게당사의경영현황을알리기위하여작성 배포되는자료입니다. 따라서최종재무자료는회계검토과정에서변경될수있으며, 어떠한경우에도본자료는투자자들의투자결과에대한법적책임소재의증빙자료로서사용될수없습니다.

2017 년 1 분기실적 ( 잠정 ) 발표 2017. 05. 15 본자료에포함된실적내용은한국채택국제회계기준 (K-IFRS) 에따라작성된연결및별도기준 영업 ( 잠정 ) 실적입니다. 본자료는외부감사인의회계검토가완료되지않은상태에서주주및투자자들에게당사의경영현황을알리기위하여작성 배포되는자료입니다. 따라서최종재무자료는회계검토과정에서변경될수있으며, 어떠한경우에도본자료는투자자들의투자결과에대한법적책임소재의증빙자료로서사용될수없습니다.

Microsoft Word - 2015062506574095.docx

(88) 지주 Company Report 215.6.25 (Maintain) 매수 목표주가(원,12M) 6, 현재주가(15/6/24,원) 48,5 상승여력 25% 영업이익(15F,십억원) 1,219 Consensus 영업이익(15F,십억원) 1,52 EPS 성장률(15F,%) 149.4 MKT EPS 성장률(15F,%) 38.1 P/E(15F,x) 2.1 MKT

(88) 지주 Company Report 215.6.25 (Maintain) 매수 목표주가(원,12M) 6, 현재주가(15/6/24,원) 48,5 상승여력 25% 영업이익(15F,십억원) 1,219 Consensus 영업이익(15F,십억원) 1,52 EPS 성장률(15F,%) 149.4 MKT EPS 성장률(15F,%) 38.1 P/E(15F,x) 2.1 MKT

<37BFF920B1E2BEF7B0E6B1E2C1B6BBE720B0E1B0FA2E687770>

27 년 7 월기업경기조사 27 년 7 월동향과 8 월전망 27. 7 경제통계국통계조사팀 차 례 < 요약 > I. 27 년 7 월기업경기동향 1 II. 27 년 8 월기업경기전망 9 < 부록 > 1. 조사개요 15 2. 통계편 16 < 요약 > * 2,929 개업체 ( 응답 2,495 개업체 ) 를대상으로 27 년 7 월 16 일 ~ 7 월 24 일중조사 1.

27 년 7 월기업경기조사 27 년 7 월동향과 8 월전망 27. 7 경제통계국통계조사팀 차 례 < 요약 > I. 27 년 7 월기업경기동향 1 II. 27 년 8 월기업경기전망 9 < 부록 > 1. 조사개요 15 2. 통계편 16 < 요약 > * 2,929 개업체 ( 응답 2,495 개업체 ) 를대상으로 27 년 7 월 16 일 ~ 7 월 24 일중조사 1.

0904fc5280497d85

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

213. 2. 1 기업분석 빙그레 (518/Trading Buy) 음식료 213년에도 수출은 급성장한다 212년 4분기 실적, 실제 질적으로는 양호 빙그레는 4분기 매출액 1,466억원(YoY +4.3%), 영업이익 -59억원(YoY 적지), 순이익 -73억원(YoY 적지)로 컨센서스를 하회했다. 매출액은 12월 기온이 낮아지면서 아이스크 림과 우유의 판매량이

Microsoft Word docx

(1245) 외국인투자자들도관심있는장기그림 통신장비 / 기타 Company Report 217.6.12 (Maintain) 매수 목표주가 ( 원,12M) 69, 현재주가 (17/6/9, 원 ) 46,75 상승여력 48% 영업이익 (17F, 십억원 ) 127 Consensus 영업이익 (17F, 십억원 ) 163 EPS 성장률 (17F,%) -76. MKT EPS

(1245) 외국인투자자들도관심있는장기그림 통신장비 / 기타 Company Report 217.6.12 (Maintain) 매수 목표주가 ( 원,12M) 69, 현재주가 (17/6/9, 원 ) 46,75 상승여력 48% 영업이익 (17F, 십억원 ) 127 Consensus 영업이익 (17F, 십억원 ) 163 EPS 성장률 (17F,%) -76. MKT EPS

Microsoft Word - 1101_team4_강원랜드.doc

강원랜드 (035250) 강원랜드 기업분석 리포트 2005. 11. 5 Research Team #4 김주희, 남동우, 심현수, 김일로, 이진형, 안세윤, 오정민 1. 산업분석 1.1 카지노 산업 개요 카지노산업은 관광객 유치, 외화수입 확대, 지역경제활성화, 세수확보 등의 경제적 효과를 보이고 있다. 특히, 21세기 3대 성장산업의 하나로 각국에서 전략적으로

강원랜드 (035250) 강원랜드 기업분석 리포트 2005. 11. 5 Research Team #4 김주희, 남동우, 심현수, 김일로, 이진형, 안세윤, 오정민 1. 산업분석 1.1 카지노 산업 개요 카지노산업은 관광객 유치, 외화수입 확대, 지역경제활성화, 세수확보 등의 경제적 효과를 보이고 있다. 특히, 21세기 3대 성장산업의 하나로 각국에서 전략적으로

그림 1> 삼성SDI 3분기 실적, 예상부합 (십억원) 3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이

3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이") 2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

신규투자사업에 대한 타당성조사(최종보고서)_v10_클린아이공시.hwp

_v10_클린아이공시.hwp") 신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

신규투자사업에 대한 타당성 조사 (요약본) 2015. 4. 지방공기업평가원 제주관광공사가부족한쇼핑인프라를보완하고, 수익을제주관광진흥에재투자하여 관광산업활성화와관광마케팅재원확보 라는양대목적달성에기여하고공기업으로서사회적책임을다하고자시내면세점사업에투자하려는의사결정에대한타당도는전반적으로볼때 긍정 으로평가할수있음 역할및필요성 대내 외환경 정책및법률 경제성기대효과

에너지절약_수정

Contents 산업훈장 포장 국무총리표창 삼성토탈주식회사 09 SK하이닉스(주) 93 (주)이건창호 15 한국전자통신연구원 100 현대중공업(주) 20 KT 106 두산중공업 주식회사 24 (사)전국주부교실 대구지사부 111 한국전력공사 30 (주)부-스타 36 [단체] (주)터보맥스 115 [단체] 강원도청 119 [단체] 현대오일뱅크(주) 124 [단체]

Contents 산업훈장 포장 국무총리표창 삼성토탈주식회사 09 SK하이닉스(주) 93 (주)이건창호 15 한국전자통신연구원 100 현대중공업(주) 20 KT 106 두산중공업 주식회사 24 (사)전국주부교실 대구지사부 111 한국전력공사 30 (주)부-스타 36 [단체] (주)터보맥스 115 [단체] 강원도청 119 [단체] 현대오일뱅크(주) 124 [단체]

본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 ( , 홍준표연구위원 ( ,

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

Microsoft Word - Hanwha 4Q15 Preview_KOR1

기업 Note 2016.2.3 한화 ( 매수 ( 유지 ) 목표주가 : 53,000 원 ( 유지 ) Stock Data KOSPI(2/2) 1,907 주가 (2/2) 36,650 시가총액 ( 십억원 ) 2,747 발행주식수 ( 백만 ) 75 52 주최고 / 최저가 ( 원 ) 52,200/26,850 일평균거래대금 (6 개월, 백만원 ) 9,722 유동주식비율

기업 Note 2016.2.3 한화 ( 매수 ( 유지 ) 목표주가 : 53,000 원 ( 유지 ) Stock Data KOSPI(2/2) 1,907 주가 (2/2) 36,650 시가총액 ( 십억원 ) 2,747 발행주식수 ( 백만 ) 75 52 주최고 / 최저가 ( 원 ) 52,200/26,850 일평균거래대금 (6 개월, 백만원 ) 9,722 유동주식비율

Microsoft Word - 121220 로보스타.doc

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

Microsoft PowerPoint - 2. 2H16_채권시장 전망_200부.pptx

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

2018 하반기 산업별 투자전략 글로벌 인터넷 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제

18 하반기 산업별 투자전략 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제 2-377-1938 yongjei.jeong@miraeasset.com 163 ( 조 CNY) 18. 16. 1. 12.. 8. 6.. 2.. Mobile PC 소매시장침투율 (R) YoY성장률 (R) 12 1 16 18E E 9 8 5 6 7 9 11 13 15 18

18 하반기 산업별 투자전략 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제 2-377-1938 yongjei.jeong@miraeasset.com 163 ( 조 CNY) 18. 16. 1. 12.. 8. 6.. 2.. Mobile PC 소매시장침투율 (R) YoY성장률 (R) 12 1 16 18E E 9 8 5 6 7 9 11 13 15 18

C O N T E N T S 목 차 요약 / 1 Ⅰ. 태국자동차산업현황 2 1. 개관 5 2. 태국자동차생산 판매 수출입현황 우리나라의대태국자동차 부품수출현황 Ⅱ. 태국자동차산업밸류체인현황 개관 완성차브랜드현황 협력업체 ( 부

Global Market Report 17-039 Global Market Report 태국자동차산업글로벌밸류체인 (GVC) 진출방안 방콕무역관 C O N T E N T S 목 차 요약 / 1 Ⅰ. 태국자동차산업현황 2 1. 개관 5 2. 태국자동차생산 판매 수출입현황 13 3. 우리나라의대태국자동차 부품수출현황 Ⅱ. 태국자동차산업밸류체인현황 16 1. 개관

Global Market Report 17-039 Global Market Report 태국자동차산업글로벌밸류체인 (GVC) 진출방안 방콕무역관 C O N T E N T S 목 차 요약 / 1 Ⅰ. 태국자동차산업현황 2 1. 개관 5 2. 태국자동차생산 판매 수출입현황 13 3. 우리나라의대태국자동차 부품수출현황 Ⅱ. 태국자동차산업밸류체인현황 16 1. 개관

(Microsoft Word \277\241\275\272\305\330\(\277\302\266\363\300\316\))

)") 218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

218 년 5 월 9 일 에스텍 (6951) 기업분석 Mid-Small Cap Valuation 저평가 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 17, 원 1,6 원 상회부합하회 자동차용스피커 & 모바일이어폰성장동사는자동차용스피커와모바일이어폰에서성장성이부각되고있다.

Highlights

218 년 8 월 14 일 (7955) 기다림이필요한시점 Trading BUY ( 하향 ) 주가 (8 월 13 일 ) 33,8 원 목표주가 37, 원 ( 하향 ) 상승여력 9.5% 황어연 (2) 3772-3813 eoyeon.hwang@shinhan.com 조홍근 (2) 3772-2823 hg.cho@shinhan.com KOSPI 2,248.45p KOSDAQ

218 년 8 월 14 일 (7955) 기다림이필요한시점 Trading BUY ( 하향 ) 주가 (8 월 13 일 ) 33,8 원 목표주가 37, 원 ( 하향 ) 상승여력 9.5% 황어연 (2) 3772-3813 eoyeon.hwang@shinhan.com 조홍근 (2) 3772-2823 hg.cho@shinhan.com KOSPI 2,248.45p KOSDAQ

2007

Eugene Research 기업분석 2018. 10. 19 LIG 넥스원 (079550.KS) 개선포인트찾기 : TICN(TMMR) 기계 / 조선 / 건설, 부동산담당이상우 Tel. 02)368-6874 / tinycare@eugenefn.com HOLD( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (10/18) 40,000원 34,550원 ( 기준일

Eugene Research 기업분석 2018. 10. 19 LIG 넥스원 (079550.KS) 개선포인트찾기 : TICN(TMMR) 기계 / 조선 / 건설, 부동산담당이상우 Tel. 02)368-6874 / tinycare@eugenefn.com HOLD( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (10/18) 40,000원 34,550원 ( 기준일

Microsoft Word - Handset industry K C 160526 f ed_1

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

Microsoft Word docx

(1245) 좋아질일만남았다 통신장비 / 기타 Company Report 216.5.3 (Maintain) 매수 목표주가 ( 원,12M) 59, 현재주가 (16/5/2, 원 ) 43,5 상승여력 36% 영업이익 (16F, 십억원 ) 146 Consensus 영업이익 (16F, 십억원 ) 87 EPS 성장률 (16F,%) 4,71.2 MKT EPS 성장률 (16F,%)

(1245) 좋아질일만남았다 통신장비 / 기타 Company Report 216.5.3 (Maintain) 매수 목표주가 ( 원,12M) 59, 현재주가 (16/5/2, 원 ) 43,5 상승여력 36% 영업이익 (16F, 십억원 ) 146 Consensus 영업이익 (16F, 십억원 ) 87 EPS 성장률 (16F,%) 4,71.2 MKT EPS 성장률 (16F,%)

- 2 -

- 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - 가 ) 가 ) 가 ) 가 ) - 10 - - 11 - 길이 피시험기기 주전원 절연지지물 케이블지지용절연물 접지면 발생기 - 12 - 길이 가능한경우 절연지지물 절연지지물 접지면 전자계클램프 감결합장치 - 13 - - 14 - - 15 - - 16 - - 17 - - 18 -

- 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - 가 ) 가 ) 가 ) 가 ) - 10 - - 11 - 길이 피시험기기 주전원 절연지지물 케이블지지용절연물 접지면 발생기 - 12 - 길이 가능한경우 절연지지물 절연지지물 접지면 전자계클램프 감결합장치 - 13 - - 14 - - 15 - - 16 - - 17 - - 18 -

ICT À¶ÇÕÃÖÁ¾

Ver. 2012 T TA-11104-SA 4 21 21 42 65 91 103 124 140 161 187 Ver. 2012 ICT Standardization Strategy Map 4 Ver. 2012 Ver. 2012 5 ICT Standardization Strategy Map 6 Ver. 2012 Ver. 2012 7 ICT Standardization

Ver. 2012 T TA-11104-SA 4 21 21 42 65 91 103 124 140 161 187 Ver. 2012 ICT Standardization Strategy Map 4 Ver. 2012 Ver. 2012 5 ICT Standardization Strategy Map 6 Ver. 2012 Ver. 2012 7 ICT Standardization

Microsoft Word - Telco K C 20130412.doc

산업 Note 213.4.12 통신서비스 비중확대 LGU+가 망내외 요금제 출시, 요금경쟁 우려 확산 종목 투자의견 목표주가 SK텔레콤 매수 22,원 KT 매수 48,원 LG유플러스 매수 1,8원 SK브로드밴드 중립 - SKT, KT 망내 요금제에 이어 LGU+가 망내외 요금제 출시 LG유플러스가 15일에 LTE 요금제를 출시한다. 34/42/52 요금제는

산업 Note 213.4.12 통신서비스 비중확대 LGU+가 망내외 요금제 출시, 요금경쟁 우려 확산 종목 투자의견 목표주가 SK텔레콤 매수 22,원 KT 매수 48,원 LG유플러스 매수 1,8원 SK브로드밴드 중립 - SKT, KT 망내 요금제에 이어 LGU+가 망내외 요금제 출시 LG유플러스가 15일에 LTE 요금제를 출시한다. 34/42/52 요금제는

Microsoft Word - 2) Defence Initiate_최종

Defence Initiate_최종") Company Report 218. 1. 2 COVERAGE INITIATION LIG 넥스원 (7955) BUY / TP 41, 원 Analyst 성정환 2) 3787-231 irrever@hmcib.com 해외수주증가가필요 현재주가 (1/1) 34,6원상승여력 18.5% 시가총액 761 십억원발행주식수 22,천주자본금 / 액면가 11 십억원 /5, 원 52

Company Report 218. 1. 2 COVERAGE INITIATION LIG 넥스원 (7955) BUY / TP 41, 원 Analyst 성정환 2) 3787-231 irrever@hmcib.com 해외수주증가가필요 현재주가 (1/1) 34,6원상승여력 18.5% 시가총액 761 십억원발행주식수 22,천주자본금 / 액면가 11 십억원 /5, 원 52

<4D F736F F D B4EBC7D1BEE0C7B028BFC2B6F3C0CE29>

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

Microsoft Word - HMC_Company_Hyundai Rotem_

Company Note 217. 1. 11 현대로템 (6435) BUY / TP 25, 원 Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com 4 분기부터철도부문외형성장재개전망 현재주가 (1/1) 17,1 원 상승여력 46.2% 시가총액 1,454십억원 발행주식수 85,천주 자본금 / 액면가 425십억원 /5,원 52 주최고가 / 최저가

Company Note 217. 1. 11 현대로템 (6435) BUY / TP 25, 원 Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com 4 분기부터철도부문외형성장재개전망 현재주가 (1/1) 17,1 원 상승여력 46.2% 시가총액 1,454십억원 발행주식수 85,천주 자본금 / 액면가 425십억원 /5,원 52 주최고가 / 최저가

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

Microsoft Word - HMC_Company_Mando_ doc

Company Note 212. 7. 2 만도 (698) BUY / TP 22, 원 2Q preview: 영업이익률상승추세지속예상 현재주가 (6/29) 상승여력시가총액발행주식수자본금액면가 52 주최고가 / 최저가일평균거래대금 (6 일 ) Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com Jr.Analyst 김형욱 2) 3787-262

Company Note 212. 7. 2 만도 (698) BUY / TP 22, 원 2Q preview: 영업이익률상승추세지속예상 현재주가 (6/29) 상승여력시가총액발행주식수자본금액면가 52 주최고가 / 최저가일평균거래대금 (6 일 ) Analyst 이명훈 2) 3787-2639 mhlee@hmcib.com Jr.Analyst 김형욱 2) 3787-262

Microsoft Word - 2016041323012959K_01_15.docx

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

아모레G (002790) 부진 계열사들의 턴어라운드 비-아모레퍼시픽 계열사들의 1Q16 매출액과 영업이익은 각각 전년대비 13%, 30% 증가할 것으로 추정 그 동안 부진했던 계열사들이 턴어라운드하며 아모레퍼시픽보다 빠른 영업이익 성장이 나타나기 시작 비-아모레퍼시픽 계열사들에 대해서는 기존 실적 전망 유지하나 아모레퍼시픽 실적전망 상향조정 반영하여 아모레G

제 KI011호사업장 : 서울특별시구로구디지털로26길 87 ( 구로동 ) 02. 공산품및소비제품 생활용품검사검사종류검사품목검사방법 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 호 (

02. 공산품및소비제품 생활용품검사검사종류검사품목검사방법 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 호 (") 제 KI011호사업장 : 서울특별시구로구디지털로26길 87 ( 구로동 ) 02. 공산품및소비제품 02.003 생활용품검사 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 2017-032 호 (2017.2.8.)) 03. 재료및부품 03.001 자동차부품검사 기능안전심사 ISO 26262-2 : 2011

제 KI011호사업장 : 서울특별시구로구디지털로26길 87 ( 구로동 ) 02. 공산품및소비제품 02.003 생활용품검사 안전확인대상생활용품 생활 휴대용레이저용품 안전확인대상생활용품의안전기준부속서 46 ( 국가기술표준원고시제 2017-032 호 (2017.2.8.)) 03. 재료및부품 03.001 자동차부품검사 기능안전심사 ISO 26262-2 : 2011

Microsoft Word K_01_11.docx

(7955) 폭발적인성장보다는, 꾸준하고안정적인매력 * 이 월 2 일상장예정 * 동사는매출대부분을방위산업에서창출하는순수방산업체. 장기관점에서중장기국방계획에의거한안정적이고예측가능한성장이기대. 단기적으로도이익개선모멘텀기대. 올해는 22 년부터개발에착수한제품들이순차적으로양산단계에돌입함에따라매출과수익성이크게개선되는원년. * Valuation 비교대상인 KAI 의최근주가부진과,

(7955) 폭발적인성장보다는, 꾸준하고안정적인매력 * 이 월 2 일상장예정 * 동사는매출대부분을방위산업에서창출하는순수방산업체. 장기관점에서중장기국방계획에의거한안정적이고예측가능한성장이기대. 단기적으로도이익개선모멘텀기대. 올해는 22 년부터개발에착수한제품들이순차적으로양산단계에돌입함에따라매출과수익성이크게개선되는원년. * Valuation 비교대상인 KAI 의최근주가부진과,

2011_LG»ó»ç_ÃÖÁ¾

Contents 2011 Annual Report 04 CEO 인사말씀 06 사업영역 09 연혁 1 0 영업보고서 23 감사보고서 26 재무제표 04 05 사업영역 자원 원자재 부문 석유사업부 중동, 동남아시아, 중앙아시아, 남미 유전 및 가스전 개발 사업 Project사업부 CIS, 중동 지역의 Country Marketing을 통한 프로젝트 사업 CIS,

Contents 2011 Annual Report 04 CEO 인사말씀 06 사업영역 09 연혁 1 0 영업보고서 23 감사보고서 26 재무제표 04 05 사업영역 자원 원자재 부문 석유사업부 중동, 동남아시아, 중앙아시아, 남미 유전 및 가스전 개발 사업 Project사업부 CIS, 중동 지역의 Country Marketing을 통한 프로젝트 사업 CIS,

Highlights

2014년 11월 24일 (041510) 4Q14 사상 최대 분기 실적 전망 매수 (유지) 주가 (11 월 21 일) 목표주가 33,150 원 원 (유지) 3분기 별도기준 매출액 476억원(+3% YoY), 영업이익 90억원(-24% YoY) 기록 4분기 별도기준 매출액 548억원(+15% QoQ), 영업이익 115억원(+28% QoQ) 예상 투자의견 매수,

2014년 11월 24일 (041510) 4Q14 사상 최대 분기 실적 전망 매수 (유지) 주가 (11 월 21 일) 목표주가 33,150 원 원 (유지) 3분기 별도기준 매출액 476억원(+3% YoY), 영업이익 90억원(-24% YoY) 기록 4분기 별도기준 매출액 548억원(+15% QoQ), 영업이익 115억원(+28% QoQ) 예상 투자의견 매수,

CAPE Research Division Company Analysis _ 2017/07/20 Analyst 최진명ㆍ 02) ㆍ 한국항공우주 (047810KS Buy 유지 TP 67,400 원하향 ) 장기호재와단발성

ㆍ 한국항공우주 (047810KS Buy 유지 TP 67,400 원하향 ) 장기호재와단발성") CAPE Research Division Company Analysis _ 217/7/2 Analyst 최진명ㆍ 2)6923-7337 ㆍ insightjm@capefn.com 한국항공우주 (4781KS Buy 유지 TP 67,4 원하향 ) 장기호재와단발성악재의혼재 - 문재인정부는자주국방강화를국정기조로하고있어국내방산기업의경우대규모수주가능성이높아지고있는상황 -

CAPE Research Division Company Analysis _ 217/7/2 Analyst 최진명ㆍ 2)6923-7337 ㆍ insightjm@capefn.com 한국항공우주 (4781KS Buy 유지 TP 67,4 원하향 ) 장기호재와단발성악재의혼재 - 문재인정부는자주국방강화를국정기조로하고있어국내방산기업의경우대규모수주가능성이높아지고있는상황 -

Microsoft Word docx

(1245) 좋은가격에사기위해서는용기가필요하다 통신장비 / 기타 Company Report 217.7.28 (Maintain) 매수 목표주가 ( 원,12M) 57, 현재주가 (17/7/27, 원 ) 4,4 상승여력 41% 영업이익 (17F, 십억원 ) 117 Consensus 영업이익 (17F, 십억원 ) 138 EPS 성장률 (17F,%) -76.2 MKT

(1245) 좋은가격에사기위해서는용기가필요하다 통신장비 / 기타 Company Report 217.7.28 (Maintain) 매수 목표주가 ( 원,12M) 57, 현재주가 (17/7/27, 원 ) 4,4 상승여력 41% 영업이익 (17F, 십억원 ) 117 Consensus 영업이익 (17F, 십억원 ) 138 EPS 성장률 (17F,%) -76.2 MKT

Microsoft Word - 7FAB038F.doc

214. 8. 19 Strategists 김성노 2) 3777-869 ksn99@kbsec.co.kr 조정현 2) 3777-894 Jhcho@kbsec.co.kr 甲 論 乙 駁 2Q14 earnings review Contents 2Q14 earnings review...2 Utilities, 금융 실적개선...2 업종별 earnings 특이사항...4 3Q14

214. 8. 19 Strategists 김성노 2) 3777-869 ksn99@kbsec.co.kr 조정현 2) 3777-894 Jhcho@kbsec.co.kr 甲 論 乙 駁 2Q14 earnings review Contents 2Q14 earnings review...2 Utilities, 금융 실적개선...2 업종별 earnings 특이사항...4 3Q14

Microsoft Word - 2016011217350042.docx

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

(000120) 운송 Company Report 2016.1.12 (Maintain) 매수 목표주가(원,12M) 260,000 현재주가(16/01/12,원) 200,000 상승여력 30% 영업이익(,십억원) 199 Consensus 영업이익(,십억원) 209 EPS 성장률(,%) -16.0 MKT EPS 성장률(,%) 21.4 P/E(,x) 90.6 MKT

Microsoft Word - 2248_Daoudata_20080320.doc

Small Cap Report 투자전략 2008. 3. 20 Buy(매수) Analyst / 손세훈 (769-2076) wang2ma@daishin.com 자회사와 부동산 가치만으로도 싸다. 현재가(08/03/19) 3,505원 목표주가(6개월) 5,850원 액면가 500원 KOSDAQ 612.13 52주 최고/최저 6,860원/ 2,655원 자본금(보통주)

Small Cap Report 투자전략 2008. 3. 20 Buy(매수) Analyst / 손세훈 (769-2076) wang2ma@daishin.com 자회사와 부동산 가치만으로도 싸다. 현재가(08/03/19) 3,505원 목표주가(6개월) 5,850원 액면가 500원 KOSDAQ 612.13 52주 최고/최저 6,860원/ 2,655원 자본금(보통주)

Microsoft Word - 20150529144345357_1

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Fig. 2: LIG넥스원주요주주 ( 상장후 ) ( 단위 : %) Fig. 3: LIG넥스원주요제품 [ 상장후 ] LIG 넥스원 [ 정밀타격 ] [ 감시정찰 ] 2,2 만주 우리사주 6.3 기타 25.1 LIG 46.4 [ 항공전자 / 전자전 ] [C4I] FI 22.

![Fig. 2: LIG넥스원주요주주 ( 상장후 ) ( 단위 : %) Fig. 3: LIG넥스원주요제품 [ 상장후 ] LIG 넥스원 [ 정밀타격 ] [ 감시정찰 ] 2,2 만주 우리사주 6.3 기타 25.1 LIG 46.4 [ 항공전자 / 전자전 ] [C4I] FI 22.](/thumbs/91/105473900.jpg "Fig. 2: LIG넥스원주요주주 ( 상장후 ) ( 단위 : %) Fig. 3: LIG넥스원주요제품 [ 상장후 ] LIG 넥스원 [ 정밀타격 ] [ 감시정찰 ] 2,2 만주 우리사주 6.3 기타 25.1 LIG 46.4 [ 항공전자 / 전자전 ] [C4I] FI 22.") 215/8/27 LIG 넥스원 (7955) 신규상장 (IPO) 예정기업보고서 발사준비완료! 유도무기체계국산화의첨병에서있는종합방위산업체 LIG넥스원은무기체계개발및생산, MRO까지수명주기전공정을수행하는한국의대표종합방산업체. 첨단정밀전자기술력기반의다양한사업포트폴리오를보유하고있으며특히, 천궁 천마 현무 신궁등을개발해한국무기체계국산화를이끌고있음. 사업부문은정밀타격 (PGM,

215/8/27 LIG 넥스원 (7955) 신규상장 (IPO) 예정기업보고서 발사준비완료! 유도무기체계국산화의첨병에서있는종합방위산업체 LIG넥스원은무기체계개발및생산, MRO까지수명주기전공정을수행하는한국의대표종합방산업체. 첨단정밀전자기술력기반의다양한사업포트폴리오를보유하고있으며특히, 천궁 천마 현무 신궁등을개발해한국무기체계국산화를이끌고있음. 사업부문은정밀타격 (PGM,

Microsoft Word docx

(1245) 바닥을지났다는안도감 통신장비 / 기타 Company Report 217.4.24 (Maintain) 매수 목표주가 ( 원,12M) 61, 현재주가 (17/4/21, 원 ) 48,95 상승여력 25% 영업이익 (17F, 십억원 ) 139 Consensus 영업이익 (17F, 십억원 ) 165 EPS 성장률 (17F,%) -74.2 MKT EPS 성장률

(1245) 바닥을지났다는안도감 통신장비 / 기타 Company Report 217.4.24 (Maintain) 매수 목표주가 ( 원,12M) 61, 현재주가 (17/4/21, 원 ) 48,95 상승여력 25% 영업이익 (17F, 십억원 ) 139 Consensus 영업이익 (17F, 십억원 ) 165 EPS 성장률 (17F,%) -74.2 MKT EPS 성장률

Highlights

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

2016 년 8 월 16 일 (041510) 쉬어가는국면 매수 ( 유지 ) 주가 (8 월 12 일 ) 29,700 원 목표주가 40,000 원 ( 하향 ) 상승여력 34.7% 김현석 (02) 3772-2884 hskim1006@shinhan.com KOSPI 2,050.47p KOSDAQ 705.18p 시가총액 액면가 발행주식수 646.1 십억원 500 원

<C0CCBCF8BFE42DB1B3C1A4BFCFB7E12DB1E8B9CCBCB12DC0DBBCBAC0DAB0CBC1F5BFCFB7E12DB8D3B8AEB8BBB3BBBACEC0DAB0CBC1F52E687770>

사회복지용 지능로봇 기술동향 머 리 말 목 차 제1장 서 론 1 제2장 기술의 특징 3 제3장 사회복지용 지능 로봇산업의 기술 수요 전망 11 제4장 사회복지용 지능 로봇의 기술 동향 32 제5장 결론 및 정책 제언 103 참고문헌 109 표 목차 그림 목차 제1장 서 론 1. 목적 및 필요성 2. 분석내용 및 범위 제2장 기술의 특징 1. 지능형 로봇기술의

사회복지용 지능로봇 기술동향 머 리 말 목 차 제1장 서 론 1 제2장 기술의 특징 3 제3장 사회복지용 지능 로봇산업의 기술 수요 전망 11 제4장 사회복지용 지능 로봇의 기술 동향 32 제5장 결론 및 정책 제언 103 참고문헌 109 표 목차 그림 목차 제1장 서 론 1. 목적 및 필요성 2. 분석내용 및 범위 제2장 기술의 특징 1. 지능형 로봇기술의

Company Note BGF 리테일 (027410) BUY / TP 107,000 원 유통 / 상사 / 교육제지 Analyst 박종렬 02) 소비절벽에도편의점의성장은지속 현재주가 (12/1

BUY / TP 107,000 원 유통 / 상사 / 교육제지 Analyst 박종렬 02) 소비절벽에도편의점의성장은지속 현재주가 (12/1") Company Note 2 0 16. 1 2. 1 3 BGF 리테일 (027410) BUY / TP 107,000 원 유통 / 상사 / 교육제지 Analyst 박종렬 02) 3787-2099 jrpark@hmcib.com 소비절벽에도편의점의성장은지속 현재주가 (12/12) 상승여력 시가총액 발행주식수 자본금 / 액면가 85,500 원 25.1% 4,236 십억원

Company Note 2 0 16. 1 2. 1 3 BGF 리테일 (027410) BUY / TP 107,000 원 유통 / 상사 / 교육제지 Analyst 박종렬 02) 3787-2099 jrpark@hmcib.com 소비절벽에도편의점의성장은지속 현재주가 (12/12) 상승여력 시가총액 발행주식수 자본금 / 액면가 85,500 원 25.1% 4,236 십억원

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

i - ii - iii - 1 - 연도 보험급여 총계 (A) 장해급여 유족급여 일시금연금일시금연금 연금계 (B) 연금비중 (B/A, %) 기타 급여 1) 1998 14,511 3,377 979 1,657 30 1,009 7.0 8,467 1999 12,742 2,318 1,120 1,539 38 1,158 9.1 7,727 2000 14,563 2,237 1,367

전방산업 수주 구성 변화 11년 들어 가스, 발전, 화학 해외수주 늘어나고 있어 밸브, 피팅업체 실적 개선 기대 국내 업체들의 해외건설수주실적은 지난해 하반기부터 가스, 발전, 화학시설에 대한 비중이 꾸준히 늘어나고 있다. 피팅, 밸브 업체로서는 Stainless 소재

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

SK증권 f

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

S-Oil (010950/KS 매수( 유지 ) T.P 100,000 원 ( 하향 )) 이익과투자모두좋지못한타이밍 2Q19 영업이익추정치는 -273 억원으로서컨센서스를크게하회할것으로예상함. 정유는유가하락 / 정제마진약세가나타났고, 화학에서도 PX 의지속적인가격하락이악재로작용하였음. 차후주가의방향성을보더라도중국발공급과잉속에정유 / 화학모두실적회복이쉽지않고, 게다가최근연이은화학투자의타이밍이좋지못한만큼,

Microsoft Word _한화테크윈.doc_Ic4XuyBtTJPMHYLXTAkq

Issue & Pitch 한화테크윈 (012450) KAI 보다엔진사업 Jan. 2016 6 기계 / 철강강태현 thkang@ktb.co.kr 기계 / 자동차김재현 alexjh87@ktb.co.kr BUY 현재직전변동 투자의견 BUY 유지 목표주가 45,000 유지 Earnings Stock Information 하향 현재가 (1/5) 35,050원 예상주가상승률

Issue & Pitch 한화테크윈 (012450) KAI 보다엔진사업 Jan. 2016 6 기계 / 철강강태현 thkang@ktb.co.kr 기계 / 자동차김재현 alexjh87@ktb.co.kr BUY 현재직전변동 투자의견 BUY 유지 목표주가 45,000 유지 Earnings Stock Information 하향 현재가 (1/5) 35,050원 예상주가상승률

디오적정주가 Valuation ( 단위 : 원, X, %) 216 예상 EPS 1,191 목표 PER 52.3 적정주가 62,277 목표주가 62, 현재주가 54, 상승여력 14.8 자료 : 디오, KB투자증권추정주 : Multiple 은피어평균 PER에 6% 할증 그

216 예상 EPS 1,191 목표 PER 52.3 적정주가 62,277 목표주가 62, 현재주가 54, 상승여력 14.8 자료 : 디오, KB투자증권추정주 : Multiple 은피어평균 PER에 6% 할증 그") 디오 중국 합작 법인 설립으로 실적 가시성 확보 216.8.19 투자의견 BUY (유지) 목표주가 62,원 (상향) 14.8 현재가 (8/18, 원) 54, Consensus target price (원) 68, Difference from consensus (%) (8.8) 215 216E 217E 218E 매출액 (십억원) 69 97 122 152 영업이익

디오 중국 합작 법인 설립으로 실적 가시성 확보 216.8.19 투자의견 BUY (유지) 목표주가 62,원 (상향) 14.8 현재가 (8/18, 원) 54, Consensus target price (원) 68, Difference from consensus (%) (8.8) 215 216E 217E 218E 매출액 (십억원) 69 97 122 152 영업이익

인터넷 / 게임 Company Update Analyst 김한경 02) 목표주가 현재가 (8/7) 매수 ( 유지 ) 540,000 원 384,000 원 KOSPI (8/7) 2,398.75pt 시가

목표주가 현재가 (8/7) 매수 ( 유지 ) 540,000 원 384,000 원 KOSPI (8/7) 2,398.75pt 시가") 인터넷 / 게임 217. 8. 8 Company Update Analyst 김한경 2) 6915-5653 khk5994@ibks.com 목표주가 현재가 (8/7) 매수 ( 유지 ) 54, 원 384, 원 KOSPI (8/7) 2,398.75pt 시가총액 8,425 십억원 발행주식수 21,939 천주 액면가 원 52주 최고가 416, 원 최저가 218, 원 6일일평균거래대금

인터넷 / 게임 217. 8. 8 Company Update Analyst 김한경 2) 6915-5653 khk5994@ibks.com 목표주가 현재가 (8/7) 매수 ( 유지 ) 54, 원 384, 원 KOSPI (8/7) 2,398.75pt 시가총액 8,425 십억원 발행주식수 21,939 천주 액면가 원 52주 최고가 416, 원 최저가 218, 원 6일일평균거래대금