기업탐방 Small Cap 2013. 08. 07 (032190) Not Rated 성장하는 영업가치에 주목하자 현재가 (8/6) 6,370원 KOSDAQ (8/6) 557.36pt 시가총액 2,274억원 발행주식수 35,700천주 52주 최고가 6,190원 최저가 2,935원 소프트웨어 유통 사업을 주력으로 영위하는 다우그룹의 실질적인 지주회사 주요 종속회사들에 대한 지분가치를 감안시 주가의 하방경직성 확보 기존 사업의 성장 둔화를 극복하기 위해 유망 회사 인수를 통한 성장 전략 현 주가는 종속회사 지분가치 외에 신규 사업에 대한 영업가치가 미반영된 저평가 수준으로 판단 최광현 02 6915 5764 richmaker@ibks.com 소프트웨어 유통을 주력 사업으로 영위 는 설립 이후 약 20여년간 PC기반 상용 패키지 소프트웨어 유통 사업을 주력으로 영위하고 있다. 영업 기반이 취약한 국내 소프트웨어 개발 업체와 마이크로소프트, 어도비, 시 만텍, 오토데스크 등의 해외 메이져 개발 업체들의 경우 동사와 같은 총판 업체와의 계약을 통 해 영업 활동을 전개하고 있는데, 동사는 업계 최대 규모인 전국 약 1,400여개의 리셀러를 통 해 B2B로 사업을 영위하고 있다. 소프트웨어 유통 사업의 경우 PC 시장 성장 정체와 클라우 드 시장 개화 등에 따라 성장성이 둔화되고 있는 상황이나, 동사는 오랜 업력을 기반으로 경쟁 력 있는 개발사를 확보해 비교적 안정적인 실적을 시현하고 있다. 다우그룹의 실직적인 지주회사 동사의 최대주주는 다우그룹 김익래 회장으로 특수관계인 포함해 58.1%의 지분을 보유하고 있 다. 는 다우그룹 핵심 계열사인 다우기술 지분을 37.9% 보유하고 있어 다우그룹의 실질적인 지주사 역할을 담당하고 있다. 다우그룹은, 다우기술, 키움증권 등 5개의 상장사를 포함해 24개 계열사로 구성돼 있으며 IT솔루션, 금융 사업을 영위하고 있다. 2008년 말을 기준으로 동사의 자회사 주식가액이 자산총액의 50%가 초과돼 2009년 1월 1일 부로 지주회사로 전환되었으나, 2009년 말을 기준으로 지주 비율이 50% 미만으로 떨어져 2010년 3월 11일 부터 지주회사 적용에서 제외되었다. 향후에도 자체 사업 활성화에 주력하기 위해 지주회사로 전환할 가능성은 낮은 것으로 판단된다. (단위:억원,배) 2009 2010 2011 2012 2013F 매출액 1,344 1,197 679 725 1,200 영업이익 200 43 50 17 95 세전이익 189 28 52 43 125 당기순이익 164 23 17 25 100 EPS(원) 460 64 49 70 280 증가율(%) -36.9-86.1-23.4 42.9 300.0 영업이익률(%) 14.9 3.6 7.3 2.3 7.9 순이익률(%) 12.2 1.9 2.6 3.4 8.3 ROE(%) 11.4-1.7 2.4 9.4 PER 7.0 49.0 71.3 45.2 22.7 PBR 0.8 1.1 1.2 1.1 2.1 EV/EBITDA 6.1 47.9 28.1 77.3 - 자료: Company data, 2013년 예상실적은 IFRS(별도) 기준 회사 가이던스. 주: 2009년은 지주사업 포함 기준 실적임 www.ibks.com 본 조사분석자료는 당사 리서치센터에서 신뢰할 만한 자료 및 정보를 바탕으로 작성한 것이나 당사는 그 정확성이나 완전성을 보장할 수 없으며, 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직 임은 과거의 패턴과 다를 수 있습니다. 고객께서는 자신의 판단과 책임 하에 종목 선택이나 투자시기에 대해 최종 결정하시기 바라며, 본 자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재 의 증빙자료로 사용될 수 없습니다.

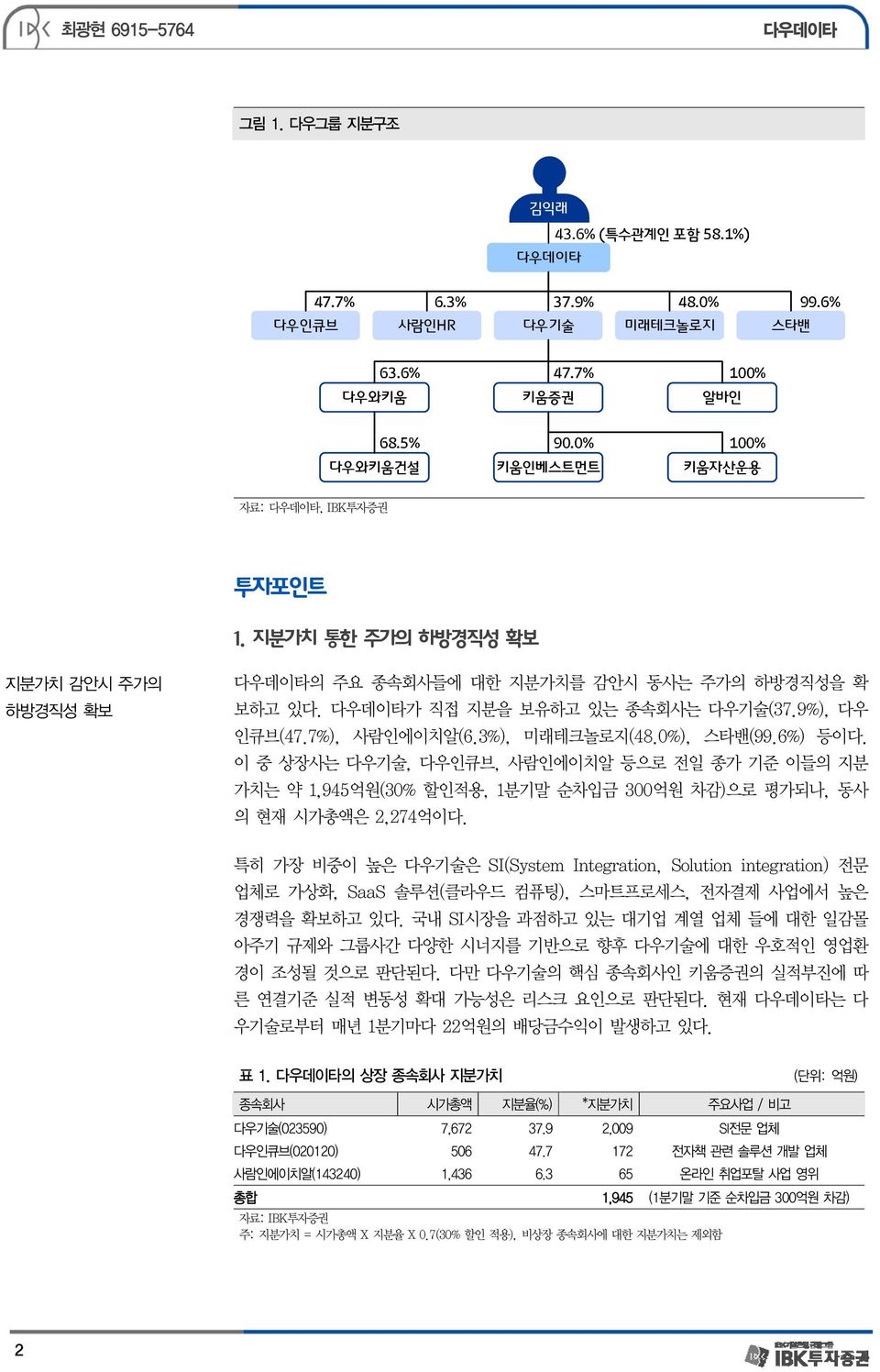

최광현 6915-5764 그림 1. 다우그룹 지분구조 김익래 43.6% (특수관계인 포함 58.1%) 47.7% 6.3% 37.9% 48.0% 99.6% 다우인큐브 사람인HR 다우기술 미래테크놀로지 스타밴 63.6% 47.7% 100% 다우와키움 키움증권 알바인 68.5% 90.0% 다우와키움건설 키움인베스트먼트 100% 키움자산운용 자료:, IBK투자증권 투자포인트 1. 지분가치 통한 주가의 하방경직성 확보 지분가치 감안시 주가의 하방경직성 확보 의 주요 종속회사들에 대한 지분가치를 감안시 동사는 주가의 하방경직성을 확 보하고 있다. 가 직접 지분을 보유하고 있는 종속회사는 다우기술(37.9%), 다우 인큐브(47.7%), 사람인에이치알(6.3%), 미래테크놀로지(48.0%), 스타밴(99.6%) 등이다. 이 중 상장사는 다우기술, 다우인큐브, 사람인에이치알 등으로 전일 종가 기준 이들의 지분 가치는 약 1,945억원(30% 할인적용, 1분기말 순차입금 300억원 차감)으로 평가되나, 동사 의 현재 시가총액은 2,274억이다. 특히 가장 비중이 높은 다우기술은 SI(System Integration, Solution integration) 전문 업체로 가상화, SaaS 솔루션(클라우드 컴퓨팅), 스마트프로세스, 전자결제 사업에서 높은 경쟁력을 확보하고 있다. 국내 SI시장을 과점하고 있는 대기업 계열 업체 들에 대한 일감몰 아주기 규제와 그룹사간 다양한 시너지를 기반으로 향후 다우기술에 대한 우호적인 영업환 경이 조성될 것으로 판단된다. 다만 다우기술의 핵심 종속회사인 키움증권의 실적부진에 따 른 연결기준 실적 변동성 확대 가능성은 리스크 요인으로 판단된다. 현재 는 다 우기술로부터 매년 1분기마다 22억원의 배당금수익이 발생하고 있다. 표 1. 의 상장 종속회사 지분가치 (단위: 억원) 종속회사 시가총액 지분율(%) *지분가치 주요사업 / 비고 다우기술(023590) 7,672 37.9 2,009 SI전문 업체 다우인큐브(020120) 506 47.7 172 전자책 관련 솔루션 개발 업체 사람인에이치알(143240) 1,436 6.3 65 온라인 취업포탈 사업 영위 총합 1,945 (1분기말 기준 순차입금 300억원 차감) 자료: IBK투자증권 주: 지분가치 = 시가총액 X 지분율 X 0.7(30% 할인 적용), 비상장 종속회사에 대한 지분가치는 제외함 2

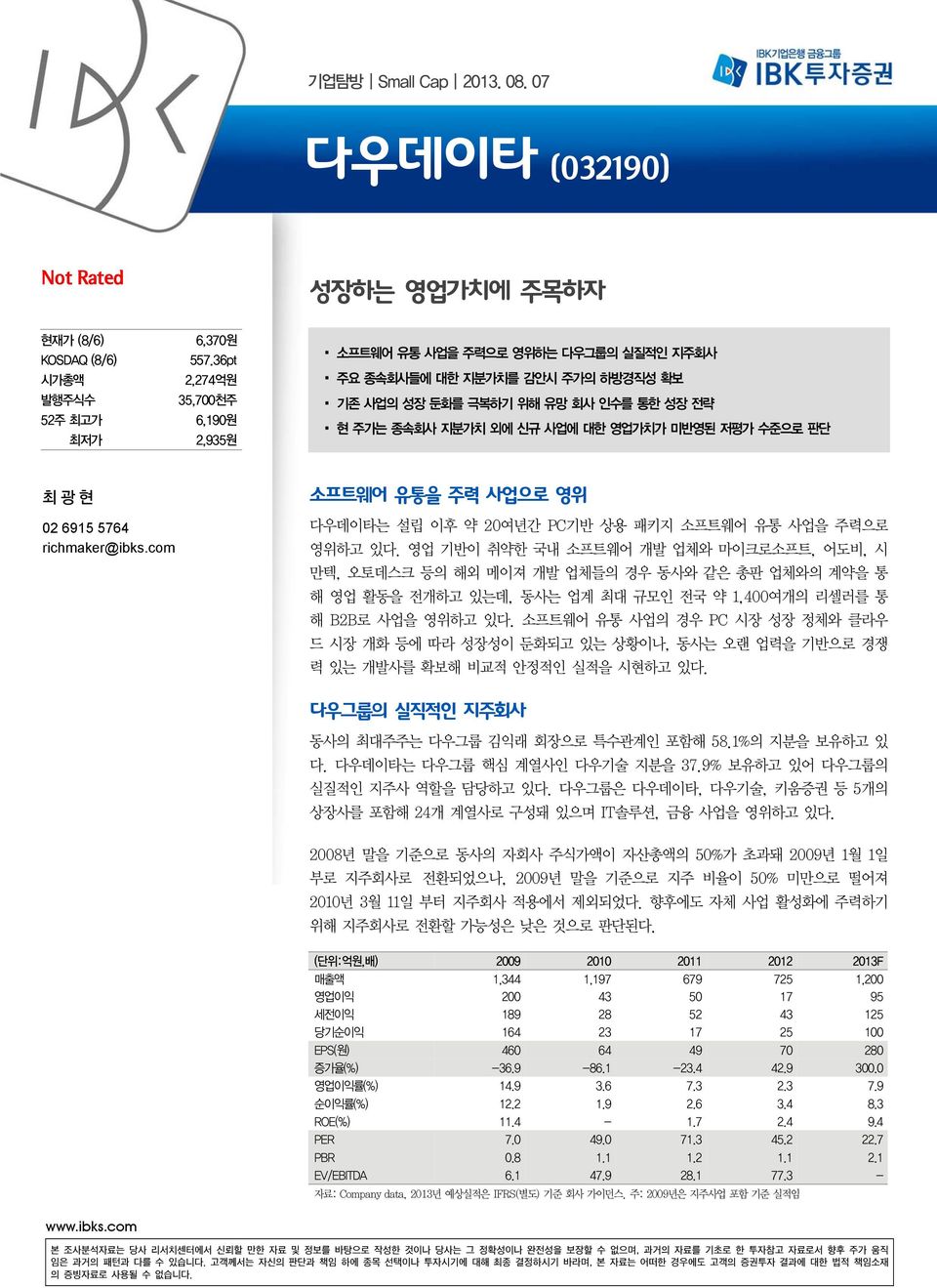

최광현 6915-5764 2. 유망 회사 인수 통한 영업가치 부각 보안 및 결제 관련 유망 회사 인수 통한 성장 전략 는 기존 사업인 소프트웨어 유통업의 성장 둔화를 극복하기 위해 보안 및 결제 관련 유망 회사 인수를 통한 성장 전략을 계획하고 있다. 우선 2012년 2월 인수한 미래테크놀로지(지분율 48.0%)는 금융권에서 사용되는 OTP(One Time Password, 일회용 비밀번호) 전문 업체로 2000년 OTP 사업 개시 이후 현재 국내 시장의 80% 이상을 점유하고 있다. OTP는 신종 금융사기 및 해킹에 취약한 보안카드를 대 체할 수단으로 부각되고 있다. 2013년 6월말 기준 국내 OTP 사용자는 761만명으로 15세 인구 4,400만명 감안시 보급률은 17.3%에 불과해 성장 여력이 높은 것으로 판단된다. 2012년 실적은 매출액 98억원, 순이익 25억원을 시현하였다. 2013년 6월 인수한 스타밴(지분율 99.6%)은 VAN(Value Added Network, 오프라인 카드 단말기) 전문 업체로 국내 시장 점유율 3% 수준이며 업계 7위 규모의 회사이다. VAN 사업 의 경우 네트워크 기반의 영업력이 실적 성장의 핵심 요인으로 작용하는데, 다우데이터의 소프트웨어 유통사업의 영업력을 기반으로 향후 동사의 핵심 사업영역으로 성장을 계획 중 이다. 2012년 실적은 매출 330억원, 순이익 51억원을 시현하였다. 그림 2. 국내 OTP 사용자 추이 (만명) 800 그림 3. 국내 VAN 사업 점유율 (2012년 기준) 스타밴 3% 750 700 650 기타 31% KICC 16% NICE 15% 600 550 KSNET 13% 500 12.1Q 12.2Q 12.3Q 12.4Q 13.1Q 13.2Q KIS 10% SMARTRO 12% 자료: 금융보안연구원, IBK투자증권 자료: 업계자료, IBK투자증권 3. 기존 사업도 턴어라운드 기대 신규계약 체결과 제품 믹스 개선으로 기존 사업 턴어라운드 기존 주력 사업인 소프트웨어 유통 사업의 2013년 매출은 전년대비 24.1% 증가한 900억원 을 계획하고 있다. 지난해 8월 동 사업 매출의 40%를 차지하던 마이크로소프트와의 계약 종료로 외형 축소가 우려되었으나, 1)오토데스크와의 신규 계약 체결과 2)고마진의 보안 제 품 비중 증가로 실적 개선이 기대된다. 마이크로소프트의 경우 마진 구조가 취약했던 점을 감안시 향후 소프트웨어 유통 사업의 수익성 개선에는 긍정적으로 작용할 것으로 판단된다. 3

최광현 6915-5764 실적 및 Valuation 현 주가는 신규 사업에 대한 영업가치 미반영 의 2013년 실적 가이던스는 매출액 1,200억원(+15.3% YoY), 영업이익 95억원 (+35.3% YoY)이다. 사업부별 매출은 소프트웨어 유통 사업이 전년대비 24.1% 증가한 900 억원, VAN 사업 매출은 300억원으로 전망된다. (스타밴 지분을 99.6% 보유 중임에 따라 VAN 사업을 실적에 포함) 영업이익은 소프트웨어 유통 사업 45억원, VAN사업 50억원으로 예상되는데, 소프트웨어 유통 사업의 경우 지난해 마이크로소프트와의 계약 종료에도 불구하고 신규 계약 체결과 제품 믹스 개선으로 수익성 개선이 가능할 전망이다. VAN 사업 또한 스타밴의 2012년 실 적을 감안시 매우 보수적인 가이던스로 판단된다. VAN사업을 제외한 본사기준 2분기 실적이 1분기를 소폭 상회할 전망임에 따라 연간 실적 가이던스 달성에는 무리가 없을 것으로 판단된다. 현 주가는 다우기술 등의 종속회사 지분가치 외에 성장성이 부각되는 신규 사업에 대한 영 업가치가 미반영된 저평가 수준으로 판단된다. 4

최광현 6915-5764 Compliance Notice 동 자료에 게재된 내용들은 외부의 압력이나 부당한 간섭 없이 본인의 의견을 정확하게 반영하여 작성되었음을 확인합니다. 동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다. 동 자료는 조사분석자료 작성에 참여한 외부인(계열회사 및 그 임직원등)이 없습니다. 조사분석 담당자 및 배우자는 해당종목과 재산적 이해관계가 없습니다. 동 자료에 언급된 종목의 지분율 1%이상 보유하고 있지 않습니다. 종목명 담당자 담당자 보유여부 수량 취득가 취득일 1%이상 보유여부 유가증권 발행관련 계열사 관계여부 공개매수 사무취급 IPO 회사채 지급보증 중대한 이해관계 M&A 관련 해당사항없음 투자의견 안내 (투자기간 12개월) 종목 투자의견 (절대수익률 기준) 적극매수 40% ~ 매수 15% ~ 중립 -15% ~ 15% 비중축소 ~ -15% 업종 투자의견 (상대수익률 기준) 바중확대 +10% ~ 중립 -10% ~ +10% 비중축소 ~ -10% ( ) 적극매수 ( ) 매수 ( ) 중립 ( ) 비중축소 ( ) Not Rated / 담당자 변경 5