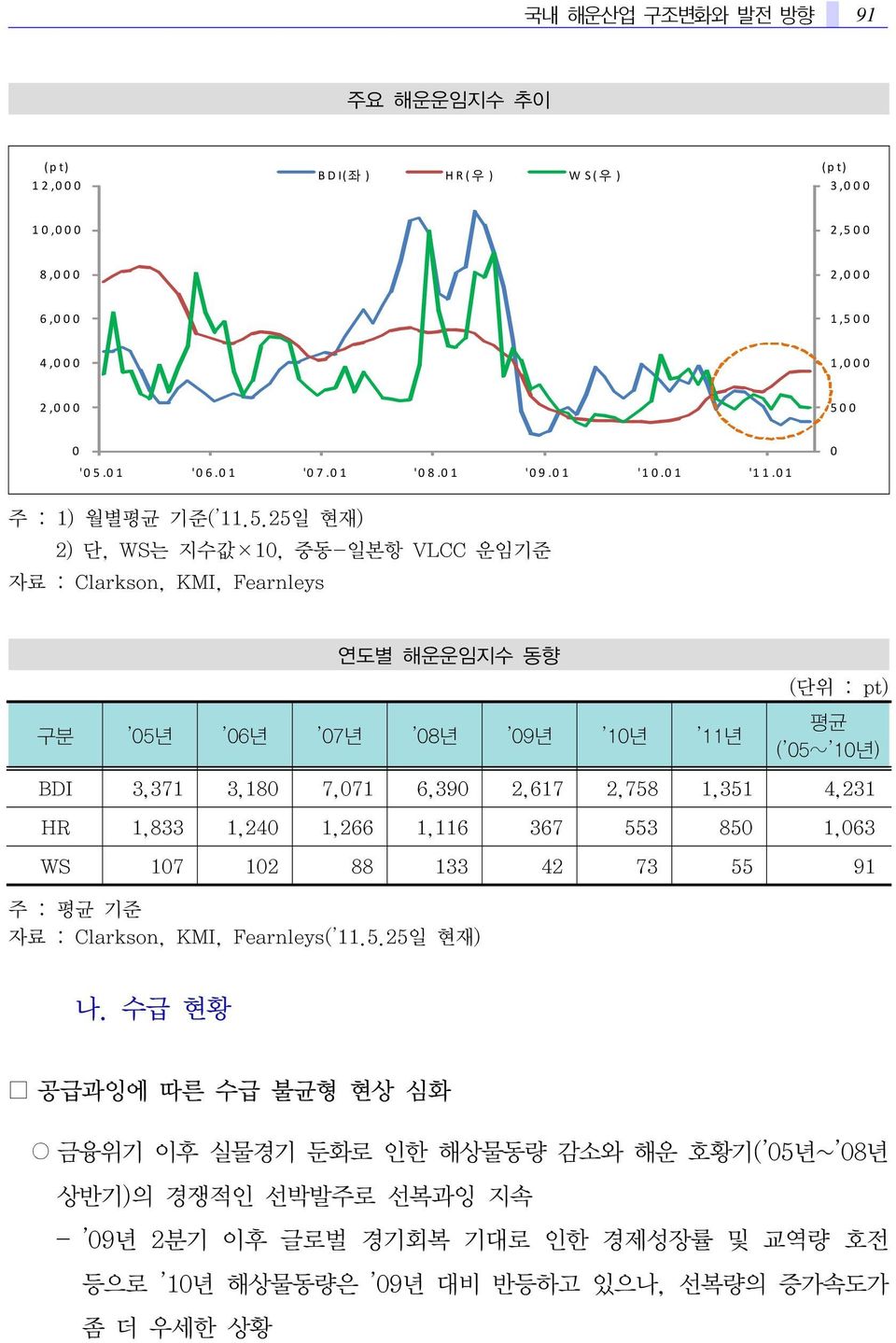

9 산업이슈 국내 해운산업 구조변화와 발전 방향 목 차 Ⅰ. 국내외 해운산업 현황 Ⅱ. 국내 해운산업의 구조 변화 Ⅲ. 전망 및 발전 방향 Ⅰ. 국내외 해운산업 현황 1. 세계 해운산업 현황 가. 세계 해운시황 세계 해운시장은 금융위기 이후 침체 지속 금융위기 이후 급락한 해운시황은 현재까지 회복속도 부진 - 운임지수는 9년 2분기 이후 반등하기 시작하였으나, 1년 하반기 이후 글 로벌 경기회복에 대한 불확실성 증가, 선박수급 불균형 지속, 중동/북아프리카 정정불안 등으로 예년수준 하회 - 11.5.25일 현재 BDI 1) 는 1,467pt로 5~ 1년 평균(4,231)의 34.7% 수준 * 본고는 산은경제연구소 김진수 수석연구원이 집필하였으며, 본고의 내용은 집필자의 견해로 당행의 공식 입장이 아님 1) BDI(Baltic Dry Index)는 건화물선(벌크선)의 운임지수임. HR(Howe Robinson Container Index)은 컨테이너선용선지수, WS(World Scale Index)은 탱커선운임지수를 각각 나타냄

국내 해운산업 구조변화와 발전 방향 91 주요 해운운임지수 추이 (pt) 12, BDI(좌 ) HR(우 ) WS(우 ) (pt) 3, 1, 2,5 8, 2, 6, 1,5 4, 1, 2, 5 '5.1 '6.1 '7.1 '8.1 '9.1 '1.1 '11.1 주 : 1) 월별평균 기준( 11.5.25일 현재) 2) 단, WS는 지수값 1, 중동-일본항 VLCC 운임기준 자료 : Clarkson, KMI, Fearnleys 연도별 해운운임지수 동향 구분 5년 6년 7년 8년 9년 1년 11년 (단위 : pt) 평균 ( 5~ 1년) BDI 3,371 3,18 7,71 6,39 2,617 2,758 1,351 4,231 HR 1,833 1,24 1,266 1,116 367 553 85 1,63 WS 17 12 88 133 42 73 55 91 주 : 평균 기준 자료 : Clarkson, KMI, Fearnleys( 11.5.25일 현재) 나. 수급 현황 공급과잉에 따른 수급 불균형 현상 심화 금융위기 이후 실물경기 둔화로 인한 해상물동량 감소와 해운 호황기( 5년~ 8년 상반기)의 경쟁적인 선박발주로 선복과잉 지속 - 9년 2분기 이후 글로벌 경기회복 기대로 인한 경제성장률 및 교역량 호전 등으로 1년 해상물동량은 9년 대비 반등하고 있으나, 선복량의 증가속도가 좀 더 우세한 상황

92 산업이슈 경기변동에 따른 세계 물동량 및 선복량 추이 세계 물동량 및 선복량 변화 (%) 35 3 25 2 선복량(우) 실질경제성장률(좌) 물동량 증가율(좌) 교역량증가율(좌) (백만DWT) 1,4 1,2 1, 8 (백만DWT) 1,4 1,12 84 선복량(좌 ) 선복량증가율(우 ) 물동량증가율(우 ) (%) 1 8 6 15 6 56 4 1 4 28 2 5 5 2 2 28 2 1 4 56 4 15 6 84 6 199 1992 1994 1996 1998 2 22 24 26 28 21 25 26 27 28 29 21 자료 : IMF WEO(211.1외), Clarkson 자료 : Clarkson 수요를 결정하는 해상물동량은 경기변동과 대체로 동행하는 반면, 공급을 결정 하는 선복량은 선박건조에 상당한 시간(1~3년)이 소요되어 수요변화에 탄력적인 조절 곤란 - 선복량과 물동량 증가율의 차이는 최근 5년간 평균 3.4%p 수준으로 공급과잉 현상 지속 1년말 현재 선복량 증가율은 전년대비 9.6%로 물동량 증가율(6.8%)을 2.8%p 초과 세계 해운시장 수급 현황 (단위 : %, %p) 구 분 5년 6년 7년 8년 9년 1년 물동량증가율(A) 4.4 5.2 4.1 2.5-4.3 6.8 선복량증가율(B) 6.9 7. 2.1 6.7 7. 9.6 B-A(%p) 2.5 1.8-2. 4.2 11.3 2.8 자료 : Clarkson 선종별로는 벌크선의 공급과잉 수준이 타 선종에 비해 가장 큼 - 1년말 현재 선종별 선복량과 물동량 증가율 차이 벌크선 7.2%p, 탱커선.5%p, 컨테이너선 -4.1%p

국내 해운산업 구조변화와 발전 방향 93 구 분 세계 해운시장 선종별 수급 현황 (단위 : %, %p) 벌크선 탱커선 컨테이너선 9년 1년 9년 1년 9년 1년 물동량 증가율(A) -5. 9.6-3.6 4.1-1.4 13.4 선복량 증가율(B) 9.8 16.8 7.1 4.6 26.4 9.3 B-A(%p) 14.8 7.2 1.7.5 36.8-4.1 자료 : Clarkson 11.4월말 현재 전세계 해운시장의 발주잔량은 선복량의 31.2%로 높은 수준이며, 벌크선의 발주잔량이 선복량 대비 가장 큼 - 벌크선 45.6%, 탱커선 24.3%, 컨테이너선 27.7% 세계 선종별 발주잔량/선복량 추이 (%) 9 벌크선 탱커선 컨테이너선 8 7 6 5 45.6 4 3 2 27.7 24.3 1 2 21 22 23 24 25 26 27 28 29 21 211.4 자료 : Clarkson

94 산업이슈 벌크선(건화물선) 세계 벌크 선복량은 1년말 현재 536백만DWT 규모로 년 이후 연평균 6.9% 증가 - 선복량 대비 발주잔량 비중 2) 은 11.4월말 현재 45.6%로 높은 수준( ~ 1년 평균인 34.7%를 상회)으로 인도물량 부담 지속 8년 77.8% 9년 66.% 1년 52.% 11.4월 45.6% 세계 벌크 선복량 및 발주잔량 현황 (백만DWT) 선복량(A,좌 ) 발주잔량(B,좌 ) B/A(우) (%) 6 77.8 8 선복량 CAGR (2-21) : 6.9% 5 63.5 66. 6 4 52. 45.6 3 4 2 1 13. 8.3 1.8 18.5 21.3 21.9 28.5 2 2 21 22 23 24 25 26 27 28 29 21 211.4 자료 : Clarkson - 선복량과 물동량 증가율의 차이는 최근 5년간 평균 5%p 수준으로 공급과잉 지속 1년말 현재 선복량 증가율이 전년대비 16.8%로 물동량 증가율(9.6%)을 7.2%p 초과 1년 신흥국 성장호조에 따른 산업원자재 수요확대에 의한 물동량 증가에도 불구, 누적된 발주잔량 영향으로 공급과잉 세계 벌크선 시장 수급 현황 (단위 : %, %p) 구 분 5년 6년 7년 8년 9년 1년 물동량증가율(A) 4.8 5.5 4.6 3.9-5. 9.6 선복량증가율(B) 7. 6.8 6.5 6.6 9.8 16.8 B-A(%p) 2.2 1.3 1.9 2.7 14.8 7.2 자료 : Clarkson 2) (발주잔량/선복량) 1로 산출하며 비율이 높을수록 선복량 대비 발주잔량 비중이 많아 인도물량 증 가로 인한 향후 선복량 증가가 예상됨

국내 해운산업 구조변화와 발전 방향 95 탱커선(유조선) 세계 탱커 선복량은 1년말 현재 453백만DWT 규모로 년 이후 연평균 4.3% 증가 - 선복량 대비 발주잔량 비중은 11.4월말 현재 24.3% 수준 8년 44.3% 9년 32.5% 1년 27.5% 11.4월말 24.3% 세계 탱커 선복량 및 발주잔량 현황 (백만DWT) 선복량(A,좌) 발주잔량(B,좌) B/A(우) (%) 5 45 4 35 3 25 2 15 1 5 17.2 자료 : Clarkson 2.9 19.5 선복량 CAGR (2-21) : 4.3% 25. 26.8 25. 41. 42.9 44.3 2 21 22 23 24 25 26 27 28 29 21 211.4 32.5 27.5 24.3 5 4 3 2 1 - 선복량과 물동량 증가율의 차이는 최근 5년간 평균 4.1%p 수준으로 공급과잉 지속 1년말 현재 선복량 증가율이 전년대비 4.6%로 물동량 증가율(4.1%)을.5%p 초과 1년 단일선체 교체, 노후선 해체, 인도물량 지연 등으로 선복량 증가율 다소 둔화 세계 탱커선 시장 수급 현황 (단위 : %, %p) 구 분 5년 6년 7년 8년 9년 1년 물동량증가율(A)* 3.7 4.3 2.9 -.1-3.6 4.1 선복량증가율(B) 7.2 5.8 5.4 5.6 7.1 4.6 B-A(%p) 3.5 1.5 2.5 5.7 1.7.5 * 원유 및 석유제품 물동량 증가율, 자료 : Clarkson

96 산업이슈 컨테이너선 세계 컨테이너 선복량은 1년말 현재 14백만TEU 규모로 년 이후 연평균 11.2% 증가 - 선복량 대비 발주잔량 비중은 11.4월말 현재 27.7% 수준 8년 6.7% 9년 38.3% 1년 27.7% 11.4월말 27.7% 세계 컨테이너 선복량 및 발주잔량 현황 (백만TEU) 선복량(A,좌) 발주잔량(B,좌) B/A(우) (%) 16 8 선복량 CAGR (2-21) : 11.2% 14 6.9 6.7 12 53.4 6 5.4 49.3 1 39.9 8 38.3 4 29.4 6 24.3 27.7 27.7 4 2 18.2 2 21 22 23 24 25 26 27 28 29 21 211.4 2 자료 : Clarkson - 선복량과 물동량 증가율의 차이는 최근 5년간 평균 5.3%p 수준으로 공급과잉 이었으나, 1년말 현재 물동량 증가율이 전년대비 13.4%로 선복량 증가율 (9.3%)을 4.1%p 초과 금융위기 이후 컨테이너 발주량 급감, 선사들의 선박감축, 인도 지연, 경기 회복 기대감에 따른 컨테이너 물동량 증가 등에 기인 세계 컨테이너선 시장 수급 현황 (단위 : %, %p) 구 분 5년 6년 7년 8년 9년 1년 물동량증가율(A) 11.3 1.2 12.1 5.5-1.4 13.4 선복량증가율(B) 13.1 16.6 13.8-5.3 26.4 9.3 B-A(%p) 1.8 6.4 1.7-1.8 36.8-4.1 자료 : Clarkson

국내 해운산업 구조변화와 발전 방향 97 다. 업계 현황 시장비중은 벌크선(건화물선), 성장속도는 컨테이너선이 가장 큼 세계 선복량은 1년말 현재 13.5억DWT 규모로 8년 이후 연평균 2.6% 증가 - 선종별 비중은 벌크선(39.7%), 탱커선(33.5%), 컨테이너선순(13.6%)이며, 성 장속도는 컨테이너선의 증가율이 가장 큼(CAGR 9.3%) 세계 선종별 선복량 추이 (백만DW T) 1,4 1,2 1, 8 6 기타 일반화물선 컨테이너선 탱커선 벌크선 CAGR (198-21) : 2.6% [컨테이너선 : 9.3%, 벌크선 : 4.5%, 탱커선 : 1.1%] 1.4% 13.6% 33.5% 4 2 39.7% 198 199 2 25 26 27 28 29 21 자료 : Clarkson World Shipyard Monitor 등 벌크선은 아시아 선사, 컨테이너선은 유럽 선사가 상위를 차지 3) - 탱커선은 원유교역 비중이 높은 국가 선사의 시장점유율이 높음 선종별 세계 주요 선사 선복량 현황 (단위 : 벌크선/탱커선-백만DWT, 컨테이너선-천TEU) 순위 벌크선 탱커선 컨테이너선 선사명 선복량 선사명 선복량 선사명 선복량 1 COSCO(중국) 24.9 MOL(일본) 16. APM-Maersk(덴마크) 2,174 2 NYK(일본) 17.1 Fredriksen Group(노르웨이) 15.4 MSC(스위스) 1,927 3 MOL(일본) 14.8 Teekay Co(캐나다) 11.7 CMA CGM(프랑스) 1,228 4 K Line(일본) 13.3 NYK(일본) 11.4 Evergreen Line(대만) 67 5 Zodiac Maritime Agy(영국) 7.3 NIOC(이란) 1.7 Hapag-Lloyd(독일) 61 6 CSG(중국) 7.2 SCF Group(러시아) 1.4 CSAV(칠례) 581 3) 벌크선은 철광석, 석탄 등 주요 벌크화물의 수입국이 중국, 일본 등 아시아이며, 컨테이너선은 주로 소 비재 상품을 운반하며 동 상품의 수출입 시장이 유럽지역에 널리 분포되어 있음

98 산업이슈 순위 벌크선 탱커선 컨테이너선 선사명 선복량 선사명 선복량 선사명 선복량 7 Angelicoussis Group(그리스) 5.6 MISC(말레이시아) 8.7 APL(싱가포르) 581 8 Enterprises Shpg(그리스) 5.3 Angelicoussis Group(그리스) 8.1 COSCO(중국) 545 9 한진해운(한국) 4.9 Overseas Shipholding(미국) 7.4 한진해운(한국) 483 1 HOSCO(중국) 4.8 CSG(중국) 7.3 CSCL(중국) 456 STX Pan Ocean(13위) 4.3 SK해운(28위)* 3.8 현대상선(18위) 317 창명해운(18위) 3.6 현대상선(4위)* 2.7 고려해운(28위) 5 주 : 선복량 기준( 11년 3월말 현재), * 탱커선 국내 선사는 1년 9월말 현재 순위임 자료 : Clarkson, AXS-Alphaliner 2. 국내 해운산업 현황 업계 현황 1년말 현재 국내 해운업계는 181개 외항화물선사 4) 가 영업 중 - 해운시장이 호황이었던 5년 이후 업체수 급격히 증가 5) 국내 해운업체수 추이 (단위 : 개) 연도 년 3년 5년 7년 9년 1년 CAGR 업체수 36 44 64 129 17 181 17.5% 자료 : 한국선주협회 소수 대규모 해운업체가 선복량 6) 의 대부분을 차지 - '9년말 현재 선복량은 23,737천GT 규모로, 상위 1개 선사의 선복량 비중이 전체 선복량의 73.3%을 차지 - 선복량 십만GT이하인 소규모 업체 비중은 전체의 84% 4) 외항화물선사 : 국내항 해외항 또는 해외항 해외항간 화물을 운송하는 외항화물운송사업을 영위하는 선사로 국내 해운업 비중은 외항화물운송업이 대부분을 차지 (내항화물선사 : 국내항간에만 화물을 운송하는 내항화물운송사업을 영위하는 선사로 1년말 현재 719 개 선사가 영업 중) 5) 99.1월 이후 외항화물운송사업 등록기준이 대폭 완화(선박보유량 총톤수 3만톤 5천톤, 자본금 1 억원 5억원)된 것도 일부 작용[ 9.8월 이후 총톤수 1만톤, 자본금 1억원으로 강화] 6) 선복량 : 선복(ship's space)의 총량으로 적재능력을 나타내며, 해상운송시장에서 해운용역의 공급량을 표시하는 지표의 하나로 사용됨 - 일반화물선은 GT(Gross Tonnage, 총톤수), DWT(Dead Weight Tonnage, 재화중량톤수), 컨테이너선은 TEU(Twenty foot Equivalent Unit : 2ft 컨테이너 박스 1개를 나타내는 단위)가 주로 사용됨

국내 해운산업 구조변화와 발전 방향 99 국내 업체수 및 선복량 추이 선복규모별 선사 현황 (천GT) 25, 22,5 2, 선복량 해운사수 129 17 (개) 18 16 14 12 백만 GT이상 업체 (4% ) 십만~백만 GT 업체 (12% ) 17,5 15, 12,5 1, 23,737 64 18,38 44 36 13,717 11,857 11,174 2 23 25 27 29 1 8 6 4 2 십만 GT 이하 업체 (84% ) 주 : 외항화물선사 기준( 9년말 현재) 자료 : 한국선주협회 국내 주요 해운선사 선박보유 현황 순위 회사명 척수 (척) 선복량 (천GT) 7) 선복량 비중(%) 1 한진해운 68 4,262 18. 2 현대상선 41 3,336 14.1 3 STX팬오션 7 2,412 1.2 4 SK해운 26 2,115 8.9 5 창명해운 22 1,699 7.2 6 대한해운 14 1,239 5.2 7 유코카캐리어스 11 719 3. 8 장금상선 12 615 26. 9 폴라리스쉬핑 4 598 2.5 1 코리아엘엔지트레이딩 4 397 1.7 주 : 9년말 기준, 자료 : 한국선주협회 기 타 589 6,374 26.7 합 계 861 23,737 1. 7) GT(Gross Tonnage, 총톤수) : 선복량을 나타내는 단위 중 하나로 선박의 크기를 부피로 나타내는 용 적톤수의 하나. 선박내부의 용적을 환산하여 표시한 톤수로 선박의 총용적을 의미

1 산업이슈 선대 규모 국내 해운산업 규모는 세계 5위권 시장으로 성장 - 지배선대 기준으로 세계시장 점유율 3.6% 수준( 1년 1월말 현재) 순위 국가명 세계 주요국 지배선대 현황 지배선대 8) 국적선 외국적선 계 국적선 비중 (단위 : 백만DWT, %) 국가별 세계시장 점유율 1 그리스 58.7 128.8 187.5 31.3 15.3 2 일 본 14.3 168.9 183.2 7.8 15. 3 독 일 17.1 87. 14.1 16.4 8.5 4 중 국 39.8 62.1 11.9 39.1 8.3 5 한 국 18.5 25.9 44.4 41.7 3.6 6 노르웨이 13. 24.7 37.7 34.5 3.1 7 홍 콩 21.9 13.7 35.6 61.5 2.9 8 미 국 6.6 28.3 34.9 18.9 2.9 9 덴마크 12.5 19.7 32.2 38.8 2.6 1 영 국 8.7 23.4 32.1 27.1 2.6 1개국 계 211.1 582.5 793.6 64.8 전세계 합계 342.3 796.8 1,225.7 주 : 1.1월말 기준, 자료 : ISL(Institute of Shipping Economics & Logistics) 영업 현황 국내 전체 선사의 선종별 구성은 부정기선인 벌크선 영업비중이 대부분을 차지 - 벌크선 51.8%, 컨테이너선 및 탱커선 각각 15.9%( 9년말 현재) - 부정기선의 매출비중이 높은 편으로 시황변화에 민감한 영업구조를 나타냄 8) 지배선대(Controlled Fleet) : 선박의 국적을 기준으로 동 선사가 직접 운영하여 실질적으로 지배하는 모든 선박의 규모를 나타내는 지표. 국적선사*가 소유한 국적선박(national flag)과 장기용선 등을 통해 국적선사가 실질적으로 운영하는 외국적 선박(foreign flag)을 포괄하며 한 국가의 해운산업 규모 및 경 쟁력을 비교할 수 있는 대표적인 지표 * 국적선사 : 선박의 국적(Flag), 소유권(Ownership), 관리권(Management) 3가지 중 어느 한 가지라 도 한국인 또는 한국법인에 속하는 선사를 의미

국내 해운산업 구조변화와 발전 방향 11 국내 선사의 선종별 구성 현황( 9년말) 구 분 척 수 선복량(천GT) 선복량 비중(%) 벌크선 427 12,295 51.8 컨테이너선 123 3,775 15.9 탱커선 199 3,768 15.9 가스선(LPG/LNG 등) 53 2,474 1.4 기 타 59 1,425 6. 합 계 861 23,737 1 주 : 외항화물선사 기준 자료 : 한국선주협회 국내 대형선사의 경우 정기선인 컨테이너선의 영업비중이 다소 높으나, 선사별로 벌크선과 탱커선 영업이 분산되어 있는 상황 - 중소선사는 부정기선인 벌크선의 영업비중이 높음 정기선은 정해진 항로와 일정에 따른 규칙적인 운항으로 자본과 비용 등이 요구되어 중소선사에는 부담으로 작용 국내 상장 해운업체 선종별 영업 비중 컨테이너선 벌크선 탱커선 기타 흥아해운 84.8% 14.9% 한진해운 82.4% 12.7% 4.9% 현대상선 7.2% 29.3% STX팬오션 11.2% 79.6% 6.3% 대한해운 87.6% 5.4% 7.% KSS해운 27.2% 72.8% % 2% 4% 6% 8% 1% 주 : 1년말 기준 자료 : 금융감독원 전자공시시스템

12 산업이슈 Ⅱ. 국내 해운산업의 구조 변화 1. 국내 해운산업의 구조변화 현황 공급과잉 지속으로 인한 영업환경 악화 항만물동량 증가는 약화된 반면 선복량은 증가세 지속 - 년 이후 국내 선복량 증가율은 연평균 8% 증가(세계 선복량 증가율은 연 평균 5.3%) 선복량(천GT) : 4년 12,611 7년 18,38 9년 23,737 특히 해운시장 호황으로 4년 이후 국내 선복량 증가율은 연평균 13.5%로 세계 선복량 증가율(7.1%)의 약 2배 수준 - 반면, 9년 항만물동량 증가율은 전년대비 세계 -4.5%, 국내 -5.5% 하락 - 이같은 국내 선복량의 큰 폭 증가는 4년 이후 시행된 선박투자회사제도 9) 및 톤세제 1) 도입 영향 등에 기인 9) 투자자로부터 모은 자금과 금융기관에서 차입한 자금으로 선박을 건조 또는 매입하여 그 선박을 선사에 빌려 줌으로써 발생되는 대선료에서 차입금을 상환하고 나머지를 투자자에게 배당하는 금융기법(선박전 용펀드) - 외환위기 이후 선박금융여건 악화로 국적선사의 신규 선박확보 어려움을 해소하기 위해 2년 5월 제 정되어 시중 유동자금을 선박에 투자하는 선박전용펀드 제도 도입 - 7년말 법률개정으로 1개의 선박투자회사(선박전용펀드)가 여러 척의 선박을 소유할 수 있게 하고 선 박투자회사의 최소 존립기간을 인가일로부터 5년에서 3년으로 완화하는 등 선박투자업의 활성화를 위 한 제도적 개선이 이루어짐 1) 해운기업에게 실제 영업이익이 아닌 선박톤수와 운항일수를 기준으로 낮게 산출한 선박표준이익을 토 대로 법인세를 부과하는 제도로 국내의 경우 5년부터 도입되어 시행 - 기존 납세방법과 병행하므로 해운사는 유리한 제도를 선택할 수 있으며 톤세제를 선택할 경우 5년간 의무적으로 적용됨. 톤세제는 경영성과에 관계없이 사전에 과세금액을 결정하고 낮은 세율을 적용하기 때문에 절세효과가 있음( 9년말 현재 외항화물선사의 약 52%인 89개 기업이 톤세제 적용신청) - 반면, 영업손실이 발생한 경우에도 동일한 금액의 톤세제를 납부해야 하는 특성이 있음

국내 해운산업 구조변화와 발전 방향 13 세계 및 국내 항만물동량 증가율 추이 세계 및 국내 선복량 증가율 추이 18% 12% 세계 항만물동량 증가율 : 3.2% 국내 항만물동량 증가율: 2.9% 국내선복량 증가율: 8.% CAGR : 13.5% 3% 25% 2% 세계선복량 증가율 : 5.3% 15% 6% 1% % CAGR : 7.1% 5% % -5% 6% 2 21 22 23 24 25 26 27 28 29 2 21 22 23 24 25 26 27 28 29-1% 자료 : UNCTAD, 국토해양부 자료 : Lloyd's World Fleet Statistics 벌크시황 급락에 따른 운임지수 하락과 공급과잉 지속으로, 특히 벌크선 영업비 중이 높은 국내 중소선사의 영업환경 악화 - '9년 BDI는 7년 대비 63% 급락(연도별 평균 기준)한 반면 선복량은 증가 지속(국내 벌크선복량 '~'9년 CAGR : 9.6%) 벌크운임지수와 국내 벌크 선복량 추이 국내 선종별 비중 추이 (pt) 8, 국내 벌크선 선복량 BDI (천GT) 15, (%) 7 벌크선 탱커선 컨테이너선 6 52.9 52.6 51. 51.4 51.8 6, 12, 5 4 4, 9, 3 2, 6, 2 1 17.4 15. 14.9 14.8 15.6 15.5 16.5 15.9 15.9 12.5 3, 2 21 22 23 24 25 26 27 28 29 25 26 27 28 29 자료 : Clarkson, 국토해양부 자료 : 한국선주협회

14 산업이슈 투자여건 위축 및 업계 변동성 확대 해운시황 악화에 따른 국내 선사의 보유선박 가격 하락으로 자산가치 하락 및 선박투자 위축 - Capesize 벌크선의 경우 1년 선박가격은 7년 고점대비 중고선가 67%, 신 조선가 41% 하락 - 선가하락과 담보여력 부족에 따른 금융기관의 리스크 관리 강화 및 선별적인 선박금융 추진으로 추가적인 선박투자 위축 및 선사들의 자금부담 가중 선박투자 현황 (단위 : 십억달러, %) 구 분 5년 6년 7년 8년 9년 한국(a) 5.2 7.8 12.9 8.3 1.6 세계(b) 112. 166.1 271.2 181.2 37.6 비중(a/b) 4.6% 4.7% 4.8% 4.6% 4.3% 주 : 선박건조 신규발주 기준 자료 : Clarkson 벌크 선가 및 운임 지수 추이 (백만달러) 16 14 12 신조선가 중고선가 BCI 15 (pt) 1, 8, 1 97 6, 8 6 57 5 4, 4 2 2, 2 21 22 23 24 25 26 27 28 29 21 주 : 1) 연말기준 2) BCI는 Bulk Capesize Index 자료 : Clarkson

국내 해운산업 구조변화와 발전 방향 15 벌크선 영업비중이 높은 중소선사를 중심으로 유동성 문제에 따른 업계 변동성 확대 - 해상운임이 단기간 급락함에 따라 선사간 저운임 경쟁 치열, 용선료 지급불능, 선박운항 중단, 선박건조 발주 취소 등 발생 용선 대선 위주의 영업구조로 인해 사업 리스크 노출 국내 선사는 용선 대선 비중이 큰 영업구조를 형성 - 9년말 현재 용선료 비중은 34.3%, 대선료 비중은 2.6%임 - 선박확보에 대규모 자금과 장기간 시간 소요, 해운시장 호황이었던 5년 이후 급증한 업체수와 선사간 경쟁심화, 호황기의 신조선가 및 중고선가 상승 등에 기인 국내 선사의 용선 대선 영업비중 현황 5% 용대선 수입/해운수입 용대선 원가/해운원가 4% 3% 37.% 42.4% 42.7% 29.1% 26.1% 28.2% 4.% 4.8% 34.6% 3.% 34.3% 2% 2.9% 2.6% 1% 1.% % 23 24 25 26 27 28 29 주 : 외항화물선사 기준, 자료 : 한국선주협회 국내 선사 해운수입 구성 국내 선사 해운원가 구성 대리점,.1% 해운기타 수입, 2.8% 용선료 연료비 17.7% 34.3% 대선, 2.6% 화물비 고정비 12.8% 17.5% 운항기타원가 8.5% 운임, 76.5% 항비 해운기타원가 1.% 7.7% 대리점 원가.4% % 5% 1% 15% 2% 25% 3% 35% 4% 주 : 외항화물선사 기준( 9년말 현재), 자료 : 한국선주협회

16 산업이슈 용선계약이 연쇄적으로 이루어진 경우, 용선료에 일정 마진을 붙여 대선계약을 체결하므로 용선료의 단계별 상승 발생 - 시황 호황시에는 큰 문제가 되지 않으나, 불황시에는 정기용선을 고가에 계약 한 경우 고원가로 지급해야 할 용선료는 고정되어 있는 반면 운임은 급락하여 유동성 부담 가중 - 최종 단계의 선사가 Default될 경우, 용 대선 체인에 따라 연결되어 있는 다수 선사의 연쇄적인 피해 확산 가능성 존재 11) 해운업계의 용선 대선 체인 구조 주 : 4.8만불/일 손실이 발생하는 C선사의 지급불능시 B와 A선사 등 부실우려 가중 12) - Capesize 벌크선의 경우 1년 운임지수가 7년 고점대비 65% 하락 9년 용선료는 7년 고점대비 7% 하락하여 선박을 대여한 선사의 경우 대선수입도 크게 감소 13) 11) 용 대선 체인 계약관계(평균 3~4단계 재용선) 내 선사가 부실화될 경우 용선료 체납이나 조기 반선이 발생할 수 있는 데, 재용선의 경우 체납이나 반선*이 발생하더라도 해당 선박을 대여한 선사는 용선료 지불의무가 있으므로 유동성 애로 및 채권 부실을 초래할 수 있어 연쇄적인 피해가 확산될 위험 존재 * 반선 : 배를 빌린 용선주가 용선계약상 정해진 반환일 보다 앞서 배를 선주 앞 반환하는 것 - 한편, 용선한 선박은 배를 빌린 선사의 장부상 자산으로 계상되지 않아 자산회전율을 높이는 효과가 있으나, 용선료는 대체로 시장 호황시 운임상승과 같이 상승하는 경향이 있어 운항원가도 증가하여 용선영업을 통한 수익성 제고에는 한계가 있는 상태 12) 대형 벌크선의 용선료 및 운항수입 수준(Capesize/15천DWT, 1년 평균 기준) - 용선료 2.9만달러/일(6개월), 2.6만달러/일(1년), 2.2만달러/일(3년), 2만달러/일(5년) - 운항수입 1.1~3.8만달러/일 (자료 : Clarkson) 13) 해운수입추이 : 7년 34조원 8년 52조원 9년 31조원

국내 해운산업 구조변화와 발전 방향 17 벌크선 운임 지수와 용선료 추이 (달러/일 ) 1, 용선료 BCI 9,922 (pt) 1, 8, 8, 6, 6, 4, 2, 4,172 3,48 4, 2, 2 21 22 23 24 25 26 27 28 29 21 주 : 1) 평균기준 2) BCI는 Bulk Capesize Index 3) 용선료는 Capesize(15천DWT급) 1년 기준 자료 : Clarkson 재무구조의 불안정 및 경영성과 부진 지속 해운산업은 자본집약적 성격이 강한 업종특성상 부채비율이 높은 상황 - 해외 상위선사 대비 부채비율의 경우 국내 상장사는 1.4배, 국내 중소선사는 2배 수준( 1년말 현재) 1년말 현재 국내 상장사는 249%, 중소선사는 355% 수준으로 높은 편 14) 해운업계 부채비율 현황 해운업계 고정장기적합률 현황 (%) 4 35 해외상위5개사 국내상장6개사 국내외감중소기업 355.2 (%) 14 12 해외상위5개사 국내상장6개사 국내외감중소기업 123.1 3 25 2 15 1 249.3 179.2 1 8 6 4 97.5 95.4 5 2 26 27 28 29 21 26 27 28 29 21 주 : 1년 결산 기준(평균) 15), 자료 : KIS Value, 각사 홈페이지 14) 외환위기 이후 IMF 권고에 따른 국내 기업의 부채비율 가이드 라인은 2%

18 산업이슈 - 해운업은 선박구입을 위한 자본투자가 많은 영업구조로 초기 선박투자자금을 높은 차입금에 대부분 의존 16) 국내 중소기업의 기업공개는 매우 미약한 수준으로 1년말 현재 상장 해운 선사는 181개 외항화물선사 중 6개 업체에 불과(대기업 5개, 중소기업 1개) 국내 중소선사의 경우 일부 고정자산 투자에 단기자본을 이용함으로써 고정장기 적합률 17) 이 높은 구조를 나타냄 - 중소선사의 평균 고정장기적합률은 123%로 1% 18) 를 상회하며 일부 투자자 금을 단기자본인 유동부채로 조달하고 있는 상황 국내 선사의 경영성과는 해외 상위선사 대비 낮은 수준 (%) 16 14 12 1 8 6 4 2 2 4 6-8년 이후 해운시황 급락으로 악화된 수익성은 1년 물동량 개선, 선사들의 지속적인 비용절감 노력 등으로 소폭 반등을 보이고 있으나 회복속도는 과거 대비 아직 부진한 상황 - 1년말 현재 국내 해운선사의 매출액영업이익률은 5% 19) 하회 국내 상장사 4.9%, 국내 외감 중소선사 3.8% 수준 해운업계 매출액영업이익률 현황 해외상위5개사 국내상장6개사 국내외감중소기업 6.5 4.9 3.8 26 27 28 29 21 주 : 1년 결산 기준(평균) 자료 : KIS Value, 각사 홈페이지 국내 선사 영업실적 추이 (단위 : 조원, %) 구 분 6년 7년 8년 9년 해운수입 25.1 34. 51.8 31.2 영업이익 1.5 2. 3.4-1.5 영업이익률 6.% 5.9% 6.6% -4.8% 주 : 외항화물선사 기준 자료 : 한국선주협회 15) - 해외 상위 5개사 : Maersk(덴마크), MOL(일본), NYK(일본), Teekay(캐나다), K-Line(일본) - 국내 상장 6개사 : 한진해운, 현대상선, STX팬오션, 흥아해운, KSS해운, 대한해운 - 국내 외감 중소기업 : 외부감사 적정의견 78개 중소기업 16) 국내 해운선사의 경우, 고가의 선박가격 때문에 선박구입시 초기자금을 자기자본 2%, 금융기관차입 8% 수준으로 조달하는 것이 통상적인 관행으로 알려져 있음 17) 장기자본(자기자본 + 비유동부채)이 비유동자산에 어느 정도 투입되어 운용되고 있는가를 나타내는 지표. 고정장기적합률 = (비유동자산/자기자본 + 비유동부채) 1로 산출함 18) 국내 해운업체 우량기업(대기업, 상장사 등)의 과거 1년 고정장기적합률 평균 수준 19) 국내 해운업체 우량기업(대기업, 상장사 등)의 과거 1년 매출액영업이익률 평균 수준

국내 해운산업 구조변화와 발전 방향 19 구분 대형 선사 중소 선사 국내 주요 선사 영업실적 (단위 : 억원, %) 해운사명 매출액 영업이익 영업이익률 8년 9년 1년 8년 9년 1년 9년 1년 한진해운 93,557 71,234 2) 94,233 3,343-9,426 6,298-13.2% 6.7% 현대상선 8,3 61,155 8,87 5,867-5,654 6,17-9.2% 7.4% STX팬오션 82,673 39,893 57,689 6,747-822 1,223-2.1% 2.1% SK해운 27,985 18,768 19,899 2,23 6 6.3% 3.% 대한해운 33,114 22,793 21,614 5,155-4,247-1,714-18.6% -7.9% 창명해운 3,589 3,472 3,373 1,794 1,319 1,422 38.% 42.2% 장금상선 6,229 6,292 7,237 323 855 9 13.6% 12.4% 폴라리스쉬핑 621 1,321 2,325 154 247 461 18.7% 19.8% 주 : 9년 선복량 기준 상위 1개 선사 중 상위업체순(K-GAAP) 자료 : KIS LINE, 금감원 2. 국내 해운업계의 구조조정 현황 가. 구조조정 추진 현황 구조조정 추진 경과 금융위기 이후 해운시황 부진에 따른 국내 선사들의 경영 악화로 인해 부실방지 및 경쟁력 제고를 위한 구조조정 필요성 증가 - 8년 이후 약 4여개 선사들이 폐업(퇴출) 또는 법정관리 8년 7개사, 9년 24개사, 1년 1개사로 추정 21) 11.5월말 현재까지 7개 선사가 법정관리 신청 22) 2) 9년 한진해운의 매출액과 영업이익은 12월 (구)한진해운의 인적분할(한진해운홀딩스, 한진해운)에 따 라 구별된 해운영업부문을 합산 반영한 금액임 21) 8년 이후 주요 폐업선사 : 가림해운, 글로벌로지스틱스, 금진해운, 넵툰마린, 단성해운, 대보해운, 대산쉬핑, 대한쉬핑, 동일해운, 두원상선, 듀오해운, 디엠씨마리타임, 보고라인, 브라이트해운, 브리지 마린, 선우상선, 세경선박, 시노파이스트해운, 아투해운, 에스에이치마린, 에스원마리타임, 오람탱커, 유니마린, 일진마린테크, 씨앤라인, 씨앤상선, 씨앤중공업, 씨앤해운, 케이원해운, 키스코해운, 파크로드, 퍼스트쉽핑, 한홍선박 등(자료 : 주요 일간지, 해양한국, 한국선주협회) 22) 법정관리신청(7개사) : 삼선로직스, TPC코리아, 대우로지스틱스, 세림오션쉬핑, 봉신, 대한해운, 삼호 해운

11 산업이슈 해운법 시행규칙 개정에 따른 등록기준 조정으로 시장 진입기준 강화( 9.8월) - 총톤수 5천톤 1만톤, 자본금 5억원 1억원으로 상향 조정 - 영업력이 미비한 영세한 중소선사의 경우 신규진입 제한 정부는 해운시황 악화에 따른 국내 해운사의 유동성 위기 해소 및 경쟁력 제고 등을 위해 9년 이후 해운산업의 구조조정 방향을 마련 - 해운업 구조조정 추진 방향 ( 9.3.5), 해운산업 구조조정과 경쟁력 강화 방안 ( 9.4.23), 해운산업 동향 및 대응 방안 ( 9.11.9) 발표 구조조정 추진 내용 국내 대형선사의 경우, 회사채 발행, 유상증자, 자산매각, 비용절감 등을 통한 유동성 확보 및 재무구조개선 약정, 경쟁력 제고를 위한 경영 효율화 모색 등으 로 자구노력 확대 - 지주회사 전환과 자회사 분리로 독립적인 책임경영체제 추진 한진해운의 경우, 9.12월 한진 지주회사 체제로 전환하면서 해운영업부 문을 전담하는 한진해운을 자회사로 분리 - 대형화주를 중심으로 M&A를 통한 해운업 진출 추진 물류비용 절감차원에서 포스코, 한전, 글로비스 등이 사업확장을 검토 중 - 선사간 항로공동 운항 등 전략적 제휴 23) 로 운영 효율성 도모 글로벌 선사의 대형화 및 시장 지배력 강화 24) 에 따른 대응 국내 선사 가입 Global Alliance : The New Wolrd Alliance(현대상선), CKYH The Green Alliance(한진해운) 등 23) Global Alliance라고 하며 해운선사들의 경쟁력 강화를 위해 95년 이후 태동한 것으로, 글로벌 제휴전략 을 통해 파트너 선사와 공동으로 경영자원을 공유함으로써 경영 효율화를 모색하는 협력체. 터미널 및 장 비 공동 사용, 항로 공동운항 등을 통한 비용절감과 전 세계에 걸친 해상 및 물류 서비스망을 구축하는 협력에 중심을 두고 있음. 특정 노선이 아닌 모든 노선을 대상으로 하며 운임을 따로 다루지 않음 - 반면, 해운동맹*은 선사간 M&A, 선대의 대형화를 통한 개별선사의 시장 지배력 강화로 최근 실익 이 감소되면서 해체 또는 폐지 움직임 증가 * 특정 항로의 동일 노선를 운항하는 선사간에 경쟁을 피하고 상호이익을 증진하기 위해 공동 운임설 정, 선복량 조절, 운송 조건 등에 대해 협정 또는 계약을 체결하는 일종의 국제 카르텔 24) 세계 1만 TEU급 이상의 선박수는 총 39척으로 전체 선대량 대비 3.5% 수준( 11.4월말 현재), 컨네이 너선사의 경우 세계 상위 5개사의 선복량 비중이 전체 선복량의 46%를 차지( 11.3월말 현재)

국내 해운산업 구조변화와 발전 방향 111 중소선사는 2차례 신용위험평가를 통해 구조조정 실시(91개사) - 1차( 9.4월) : 신용공여 5억원 이상의 중대형 업체(38개사) - 2차( 9.6월) : 신용공여 5~5억원의 중소형 업체(53개사) 25) 금융위기 이후 해운업계 구조조정 추이 연월 회사명 내 용 진행상황 8.1 파크로드 채무불이행 선언 파산신청( 9.2) 9. 2 삼선로직스 주) 법정관리 신청 회생절차중( 1.2월 인가) 9. 4 TPC코리아 법정관리 신청 회생절차중( 1.7월 인가) 9. 7 대우로지스틱스 주) 법정관리 신청 회생절차중( 1.1월 인가) 9. 7 세림오션쉬핑 법정관리 신청 인가진행중 9. 9 브라이트해운 채무불이행 선언 1. 4 봉신 법정관리 신청 1.6월 신청 취하 및 워크아웃 신청, 11.3월 법정관리 신청 11. 1 대한해운 법정관리 신청 인가진행중 11. 4 삼호해운 법정관리 신청 인가진행중 주 : 삼선로직스( 11.5.18일)와 대우로지스틱스( 11.6.8일)는 최근 회생절차 종결 자료 : 주요 일간지, 금감원공시시스템 등 25) 신용위험평가 결과 해운사 구조조정 대상 1개사(C등급 3개, D등급 7개)에 대해 후속조치 진행 - C등급 2개사 : 경영정상화계획(MOU) 확정 등 워크아웃 추진* - C등급 1개사, D등급 7개사 : 경매 등 채권회수절차 진행 * 워크아웃 추진 대상 기업 중 구체적으로 워크아웃이 확정된 기업은 현재까지 알려지지 않은 상황 1 다단계 용대선 체인 구조가 많아 상사채권 조정 곤란 및 워크아웃 장기화시 채권단 비용 부담 가중 2 해외채권단이 많은 편이어서 워크아웃시 복잡한 해외손해배상 소송 발생 가능성 존재 등의 요인으 로 해운산업은 워크아웃 보다 법정관리 또는 Fast Track의 구조조정 형태가 많음

112 산업이슈 나. 구조조정 관련 주요 금융지원 현황 유동성 지원 프로그램 회생가능한 중소업체는 Fast Track 26) 등을 활용하여 지원 - 일시적 애로를 겪고 있는 중소선사에 대해서는 Fast Track을 적용하여 신규 자금 지원, 대출상환유예 등 시행 KAMCO 선박매입 프로그램 정부의 해운업 위기극복 대책의 일환으로 캠코에서 구조조정기금을 활용한 펀드 를 조성 - 국내 선사들이 구조조정을 위해 매각하는 선박을 매입 (펀드 규모 : 1조원) 구조 및 운영 방식 - 구조조정 및 재무개선을 추진하는 선사의 운항 및 건조 중인 선박을 매입 - 선박매입대금의 1%까지 금융 주선, 구조조정기금은 최대 6%까지 참여 가능 - 시가를 기준으로 매입함으로써 구조조정 과정에서 국적선박이 저가로 해외에 대량 매각되는 것을 방지 26) Fast Track : 유동성 위기를 겪는 중소기업을 지원하기 위한 프로그램 - 지원을 신청한 중소기업에 여신이 있는 금융사가 지원 신청한 기업들을 A, B, C, D등급으로 나눠 등급별로 차별 지원함. A등급은 정상적 영업이 가능한 기업, B등급은 유동성 지원이 필요한 기업, C 등급은 부실징후 기업, D등급은 정상화 가능성이 없는 기업으로 분류 - 부실징후가 없는 A, B등급 기업은 만기연장과 이자감면, 신규자금 지원 등을 1개월 내로 완료하며, 부실징후는 있지만 회생이 가능한 C기업에 대해선 기업개선작업(워크아웃) 여부를 가리고 회생 불가 능한 D기업은 퇴출됨

국내 해운산업 구조변화와 발전 방향 113 KAMCO 선박매입 프로그램 구조 자료 : 캠코선박운용 추진 실적 - 27개 펀드(U$698백만 규모, 기금 U$318백만 포함) 연도 펀드 선박 KAMCO 선박매입 프로그램 추진 실적 매입 선가 기금 출자액 기금출자비율 9년 1~18호 18척 468 187 4.% 1년 19~26호 8척 196 111 56.6% (단위 : 백만달러) 비 고 흥아 3척, 한진 2척, 현대 1척, 대한 3척 11년 27호 1척 34 2 58.8% 대한 1척 계 27 27척 698 318 45.6% 주 : 11.3월말 현재 자료 : 주요 일간지

114 산업이슈 KDB 선박매입 프로그램 국내 해운 조선사에 안정적인 자금조달 및 건조기회를 제공하기 위해 펀드를 조성 - 해운 조선 금융의 상생협력 모델을 도모하는 재무구조개선 프로그램(펀드 규모 : 1조원) 구조 및 운영 방식 - KDB 거래처의 신조 및 중고선박을 우선적으로 매입 - 선 후순위 Lender 유치를 통한 선박펀드 리스크 최소화 외자유치 및 유치되지 않은 경우로 2원화하여 자금 운용 - 선박펀드에서 잔여분 투자하며 투자비율을 선박매입가격의 5% 범위내에서 운용(Capital Call 방식) KDB 선박매입 프로그램 구조 자료 : 산업은행

국내 해운산업 구조변화와 발전 방향 115 추진 실적 - 13개 펀드(U$782백만 규모, 펀드 U$191백만 포함) 연도 펀드 선박 KDB 선박매입 프로그램 추진 실적 대출 및 투자 금액 타행대출 KDB대출 KDB펀드 계 (단위 : 백만달러) 비 고 9년 1~3호 4척 113 88 68 269 대한 3척, 동아 1척 1년 4~12호 12척 121 242 113 476 삼호 2척, 폴라리스 4척, STX 1척, 한진 2척, 동아 1척, 장금 2척 11년 13호 1척 - 27 1 37 폴라리스 1척 계 13 17척 234 357 191 782 주 : 11.3월말 현재 자료 : 산업은행 정부의 해운산업 구조조정 추진 내용(요약) 해운업 구조조정 추진 방향 ( 9.3.5) 추진 방향 1. 부실징후 해운사에 대한 상시 구조조정 2. 산업정책적 측면을 고려한 정책적 제도적 지원 강화 주요 내용 - 주채권은행 주도의 상시 신용위험 평가 추진 - 신용위험평가 결과에 따라 업체별 구조조정 계획 또는 자구계획 등 지원방안 조기 마련 - 안정적 영업환경을 위한 지원방안 강구 선박투자회사 활성화, 세제지원 강화 등 - 용대선 계약 및 선박거래 투명성 효율성 제고 방안 검토 자료 : 기획재정부, 국토해양부, 금융위원회 해운산업 구조조정과 경쟁력 강화 방안 ( 9.4.23) * 주요 추진 내용 - 구조조정 및 부실 용 대선 정리 등 국제해운시장의 신뢰 회복 - 선박투자 기반 확충 등으로 경쟁력 있는 선대 확보 지원 - 해운세제 등 안정적인 해운경영 기반 조성

116 산업이슈 실행 방안 1. 해운업 특성을 감안한 구조조정 추진 주채권 은행 주도로 신용위험평가 실시 - 평가결과에 따라 업체별 구조조정 및 지원방안 수립 2. 선박매입 프로그램 등 도입 구조조정기금(1조원 내외) 등으로 선박펀드를 조정하여 운항중인 선박 매입 3. 선박투자 활성화 선박펀드 설립요건 완화 은행 보험사의 선박펀드 출자 제한(15%) 면제 4. 다단계 용 대선 관행 단절 5년 이후 무등록 업체의 용 대 선 행위 실태조사 및 위법 조치 톤세 적용요건 강화 5. 선박전문 투자기관 육성 선박운용회사에 대한 출자제한 (3%) 폐지 6. 해운세제 안정화 톤세제, 국제선박 등록제 등 일몰 연장 진행 상황 신용공여 5억원 이상 및 5~5 억원의 해운업체 신용위험평가 완료 (1차 9. 4월, 2차 6월, 91개사) - 신용위험평가 결과 구조조정 대상(C등급 3개, D 등급 7개)에 대해 후속조치 진행 - 경영정상화계획(MOU) 확정 및 채권회수절차 등 진행 자산관리공사법 개정( 9.5.13) 캠코 선박매입 프로그램 조성 - U$698백만(기금 U$318백만 포함) - 총 27척 매입( 9년 18척, 1년 8척, 11년 1척) * KDB 선박매입 프로그램 조성 - U$782백만(펀드 U$191백만 포함) - 총 17척 매입( 9년 4척, 1년 12척, 11년 1척) 선박투자회사법 개정( 9.5.22 시행) - 3년이상 존립 및 2년이상 대선 의무, 현물출자, 증자, 차입제한 면제 - 15년말까지 한시 적용 금융위 승인을 득한 경우 15%이상 출자 가능 15개사 서울중앙지검 고발( 9.6.8) - 13개사에 각 1천만원 벌금 부과 - 3대 선사 용선선박중 재대선 수 36척( 8년) 287척( 9년) 조세특례제한법 시행령 개정 추진 - 용 대선 비중 과도시 톤세혜택 배제 선박투자회사법 시행령 개정( 9.7.1) - 3% 출자제한 폐지로 대형화 및 전문화 유도 조세특례제한법( 9.5.21) 개정 및 지방세특례제한법( 11.3.29 시행) 제정 - 톤세제 : 9년말 14년말 - 국제선박등록제 : 9년말 12년말 7. 국적화물 안정적 수송기반 구축 대량화물 수송확보를 위한 선 화주 중장기 과제로 추진 예정 협의체 활성화 8. 해외시장 개척 지원 FTA, WTO DDA 27) 협상시 외국 중장기 과제로 추진 예정 해외시장 개방 요구 해외항만, 터미널 등 물류거점 확보 지원

국내 해운산업 구조변화와 발전 방향 117 실행 방안 9. 외항화물운송업 등록기준 강화 선박 보유량 및 자본금 등 등록 요건 상향 조정 1. 해운시황 분석능력 강화 선박금융, 해운시황 분석 등 고부가가치 해운인력 양성 자료 : 기획재정부, 국토해양부, 금융위원회, 한국선주협회 진행 상황 해운법 시행규칙 개정( 9.8.19) - 총톤수 1만톤, 자본금 1억원으로 상향 - 영업력이 미비한 중소업체 난립 방지 한국해양수산개발원, 선주협회 등 해운시황 분석팀 설치 추진 해운산업 동향 및 대응 방안 ( 9.11.9) 실행 방안 1. 상시 구조조정 추진 유동성이 우려되는 일부 대형업체는 재무구조개선약정 등을 통해 자율적 구조조정과 자금확보 유도 회생가능 중소업체는 Fast Track 등을 활용하여 지원 수시평가를 통해 회생이 곤란하다고 판단되는 업체는 채권회수 등으로 신속히 정리 2. 구조조정 선박펀드 운영 개선 구조조정기금 출자비중 확대 선박펀드 매입대상 확대 필요시 구조조정기금 한도 확대 검토 해운사의 프로그램 참여 및 해운 유관기관의 펀드 투자 유도 3. 금융기관의 선박금융 완화 수은의 신조선 선박금융 지속 공급 국적 외항선사에 대한 수출보험 공사의 대출보증 지원 추진 선가하락시 LTV 요건 완화(수은) 및 수출보험공사의 보험적용 확대 자료 : 기획재정부, 지식경제부, 국토해양부, 금융위원회, 한국선주협회 진행 상황 주채무계열 재무구조개선 운영 준칙 개정( 9.12, 금감원 은행연) - 각 은행은 매년 주채무계열에 대해 재무평가실시하여 재무구조개선 약정 체결대상을 선정 관리 일시적 애로를 겪고 있는 중견선사에 대해 Fast Track을 적용하여 신규자금지원, 대출상환유예 등 시행 구조조정펀드 매입기준 변경( 9.11) - 기금출자비중 6%까지 확대 - 운항중 선박 건조중 선박으로 매입대상 확대 수은 외항선박대출 7,5억원( 9~ 1년) 수출보험공사 수출기반보험 상품을 통한 대출보증 확대( 1.11) - 3천억원 보증 지원 27) 도하개발 어젠더(Doha Development Agenda)를 의미하며 1.11월 카타르 도하 각료회의에서 합의 된 WTO 제4차 다자간 무역협상을 지칭함

118 산업이슈 Ⅲ. 전망 및 발전 방향 가. 전망 해운산업의 수급 불균형은 향후 2~3년 지속될 전망 선복과잉의 수급 불균형 해소는 당분간 어려울 것으로 예상 - 컨테이너선의 공급조절 노력으로 인한 점진적인 수급개선에도 불구, 벌크선과 탱커선의 공급과잉은 아직 높은 수준 - 1년 이후 글로벌 경기회복 기대로 인한 경제성장률 및 교역량 호전 등은 우 호적인 요인이나 유가상승, 남유럽 재정불안, 기상이변 등 불안요인으로 뚜렷 한 회복은 기대하기 힘든 상황 '11. 4월말 현재 전세계 발주잔량은 선복량의 31%로 인도 및 폐선량, 물동량 수준 등을 감안할 때, 13년까지 공급과잉 지속 전망 - 선복량 증가율 : 11년 12%, 12년 9.5%, 13년 3.7% - 물동량 증가율 : 년~ 1년 CAGR 3.5% 세계 해운시장 수급 전망 (단위 : 백만DWT, %) 구 분 1년 11년(f) '12년(f) '13년(f) 인도량(a) 15.5 29.8 169.8 76.4 폐선량(b) 26.7 48.1 25.4 15.5 순증(a-b) 123.8 161.7 144.4 6.9 선복량 1,35.5 1,512.2 1,656.6 1,717.5 선복량증가율 9.6 12. 9.5 3.7 주 : '13년 폐선량은 5~ 1년 평균치로 가정, 자료 : Clarkson 선종별로는 컨테이너선에 비해 벌크선과 탱커선의 누적 발주잔량 부담이 큰 상황 - 벌크선의 경우, 11년 선복량 대비 발주잔량(25.2%)과 물동량 증가율(4.1%)을 감안시 아직 높은 수준으로 당분간 공급과잉 지속 예상

국내 해운산업 구조변화와 발전 방향 119 선종별 수급 전망 선종별 발주잔량/선복량 전망 (단위 : %, %p) (단위 : %) 구 분 '1년 '11년(f) 물동량(a) 9.6 7.4 벌크선 선복량(b) 16.8 13.2 b-a(%p) 7.2 5.8 물동량(a) 4.1 2.1 탱커선 선복량(b) 4.6 6.4 b-a(%p).5 4.3 물동량(a) 13.4 9.7 컨테이너선 선복량(b) 9.3 7.1 b-a(%p) -4.1-2.6 구 분 발주잔량/ 선복량 1년 11년(f) ~ 1년 물동량 증가율 (CAGR) ~ 1년 선복량 증가율 (CAGR) 벌크선 52. 25.2 4.1 6.9 탱커선 27.5 13.7 2.7 4.3 컨테이너 27.7 19.7 9.3 11.2 전체 35.2 17.5 3.5 5.1 주 : 전년대비, 자료 : Clarkson 나. 발전 방향 해운산업의 환경 변화 해운산업을 둘러싼 환경요인은 다양하게 변화하고 있어 이를 고려한 단기 및 중 장기적인 발전방향 추진 필요 최근 해운산업의 주요 환경 변화 영업 기술 - 해운산업의 활동영역 확대 - 동산업내 관련업간 역할분담 중요성 증대 - 선박의 전문화 - 초대형 선박 운항, 초고속선 개발 - 고부가 해운서비스 수요 증가 수요 공급 - 선복 공급과잉 현상 지속 - 물동량 및 교역량 점진적 개선세 - 신흥국 원자재 및 에너지 수요 증가 - 국제유가 상승 및 불안정 - 인도량 및 대형선 공급 부담 증가 정책 제도 - 국가적 재정 및 세제 지원 확산 - 정기선사 공동행위 규제 및 해체 - 환경오염 규제 강화 - 해운 및 항만의 보안 안전 규제 강화 - 자유 비밀 계약 증대 시장 경쟁 - 위기극복을 위한 구조조정 진행 - 공급조절 노력, 과당경쟁 자제 - 운임 변동성 확대 - 선사간 M&A 및 메가선사 생성 확대 - 국제복합운송서비스 제공 및 사업다각화

12 산업이슈 안정적인 성장기반 조성을 통한 체질 강화 상대적으로 낮은 재무 안정성과 경영성과의 점진적인 개선 - 리스크 축소를 위한 자본확충 및 채무상환 노력 강화 - 비수익 노선 및 기항지 28) 의 폐지 또는 축소, 국내외 선사간의 항로 공동운항 등으로 수익성 및 매출확대 제고 - 노후선박 해체 및 선박 개조 등을 통한 효율적인 선대 조절 업계의 구조적인 영업패턴과 프로세스의 개선 노력 지속 - 용 대선 체인의 단계 및 비중 축소 등 업계 자체노력 강화 공신력 있는 선박중개거래소 도입 검토 등으로 용 대선 거래관행 개선을 위 한 제도적 방안 모색 - 호황 불황기 업계 선박투자의 경기 순행적 투자 행태 29) 개선 - 유력 화주와의 장기운송계약 체결로 안정적인 영업망 확보 실효성 있는 구조조정과 산업 정책적 지원 지속 금융기관은 부실확산 방지를 위한 지속적인 모니터링 실시 - 중소 또는 구조조정 대상 선사의 영업활동에 영향을 줄 수 있는 요인들에 대 한 지속적 점검 추진 운송 및 용선 계약 현황, 재무 및 영업 상황, 선원관리 등 - 한계기업 상시관리(정상, 정상화 가능, 정리대상 기업)로 신속하고 선별적인 지원방안 모색 선박매입프로그램(선박펀드)을 활용한 지원 확대 - 현재 진행 중인 캠코와 산업은행 선박매입프로그램을 통해 수혜를 받은 선사 는 일부 업체로 대형선사에 편중 - 자금지원이 실질적으로 필요한 건실한 중소 선사에 혜택이 가도록 한도 및 중 고선 매입비중 확대 등 탄력적인 운용 필요 28) 항로운항 중인 선박이 목적지로 가는 도중에 잠시 머무르는 항구를 의미함 29) 국내 해운기업의 경우, 해운경기 호황시 고가로 선박을 대량 발주하거나 고가에 중고선을 도입하는 등 선박확보에 치중한 결과, 금융위기의 불황기에 차입금 상환부담이 커졌고 저가에 선박을 매각하기도 하여 영업손실과 유동성 애로 등 발생. 반면, 선진국 해운기업은 선가가 저렴한 불황기에 선박투자를 확대하며 신조선을 미리 확보하여 경기변화에 따른 불황여파가 상대적으로 적었음

국내 해운산업 구조변화와 발전 방향 121 장기적으로 안정적인 선박투자 활성화 방안 도모 - 해운시황 및 업계 경영성과의 부진에 따른 금융기관의 선박금융 위축으로 중 소선사의 선박금융 여건 위축 - 선박금융 전문기관 지정으로 안정적이고 지속가능한 선박투자 기반 조성 3) 다양한 사업 포트폴리오 및 다각화를 통한 경쟁력 제고 부문별 지역별 사업 포트폴리오의 다양화 모색 - 시황변동에 따른 사업부문별 경영성과의 불균형 축소 및 위기대응력 확보 등 을 위해 특정 사업부문의 무리한 영업확장 지양 - 부문별 또는 지역별로 다양한 사업 포트폴리오를 형성하여 안정적인 매출확대 도모 부대업 및 연관사업의 활성화로 사업 다각화 추진 - 해상운송 관련 부대업 및 연관 사업의 육성과 동 분야의 사업 다각화 추진으 로 업무영역 확대와 총체적인 성장동력 확보 31) 해운대리점업, 해운중개업, 선박관리업, 선박대여업, 선박수리업 등 활성화 로 선주의 역할 분담, 분야별 전문화 및 해운 Total Service 제공 - 다각화 필요성은 있으나 업무노하우 축적이 없는 사업부문의 경우, 무리한 다 각화는 지양하고 관련 사업부문간 M&A 기회를 활용하는 효율적인 업무영역 확대 모색 3) 선박금융 노하우가 있는 산업은행 등 설비금융 전문은행이 선박금융 전문기관으로 지정되어 전담할 경우 효율적인 선박투자가 될 것으로 예상 31) 1 해상운송 관련 부대업은 해운대리점업, 해운중개업, 선박관리업, 선박대여업으로 구분 - 해운대리점업 : 해상운송업에 속하는 거래를 대리하는 사업 - 해운중개업 : 해상화물운송 및 선박의 대여 용대선 또는 매매를 중개하는 사업. 운송, 신조선, 중고선 매매, 해체 시장에서 해운, 조선, 금융, 법률 등 전문지식을 바탕으로 거래를 주선하는 전문 서비스업 - 선박관리업 : 선박 및 선원 관리 등의 업무를 수행하는 사업으로 선박의 건조, 운항, 수리, 해체 등 선 박전반의 과정을 관리하는 전문 서비스업 - 선박대여업 : 해상운송업자 이외의 자가 본인 선박을 대여하는 사업 * 해상운송 관련 연관사업은 조선 선박 수리업, 선용품 생산 공급업, 해상보험, 해사법률서비스업 등이 있음 2 국내 주요 선사 선박관리사업 추진 현황 - 선박관리 전문 자회사 설립 : 현대상선( 5년), 한진해운( 9년), STX팬오션( 11.4월) - 선박관리 전문 자회사 설립 검토 중 : SK 해운 * 국내선사 3자 위탁관리 비율 : 1% 수준(싱가포르 5% 이상), 외국적선 선박관리사업실적 전세계 3% 수준

122 산업이슈 미래 수익원 확보를 위한 신 사업분야 개발 새로운 해운수요 창출로 지속성장이 가능한 수익원 확보 - 성장 잠재력이 높고 시장 확대가 예상되는 분야를 적극 개발 - 고부가가치 사업인 크루즈 시장, 해양자원개발과 연계한 해양작업지원 분야, 북극해 항로 진출 등 대안시장 모색 해운산업의 주요 신 사업분야 구 분 주요 내용 과 제 크루즈 해양자원개발 북극해 항로 - 현재 크루즈 산업의 아시아 시장 비중은 7% 수준 - 크루즈선의 국내항만 유치로 관광산업 활성화 도모 - 해저 석유 가스, 담수, 광물자원 등 개발수요증가에 따른 해양 플랜트 및 장비산업 등 성장 기대 - 유럽 아시아로 연결하는 기존 항로에 비해 운송거리가 짧아 시간단축 및 비용절감 효과 등으로 부각 - 전세계 운항실적 : 9년 24척 (부분적 이용 6,척) - 국내는 부산항 크루즈터미널이 유일한 전용항만시설로 관련 전용항만시설 부족 - 해양자원개발을 위한 Offshore 선박 32) 사업 확대 필요 - 경제성 점검, 국가간 절차 및 제도 보완 필요 친환경규제 강화에 따른 녹색해운시장 대비 전세계적인 친환경규제 강화에 따른 시장여건 변화 - 국제해사기구 33) 등을 중심으로 해양 온실가스 배출 감축을 위한 선박관련 환 경규제기준 강화 - 환경규제기준에 부합하기 위해 기존 운항 중인 선박의 개조, 수리, 폐선 등 요구 32) Offshore 선박 : OSV(Offshore support/specialized Vessels)로서 해양작업지원과 관련된 선박을 의미함. 해양유전개발인 경우 Drillship(시추선, 시추작업을 위한 특수선), FPSO(Floating Production Storage & Offloading, 부유식 원유생산 및 저장설비로서 해상에서 원유채굴, 저장, 하 역 등이 가능한 특수선), PSV(Platform Supply Vessel, 공사에 필요한 파이프 등 자재와 인력을 나 르는 특수선) 등 다양한 해양자원개발 선박이 필요함 33) 국제해사기구(IMO : International Maritime Organization) : 해운과 관련하여 선박의 항로 해상 교통규칙 항만시설 등의 국제적 통일을 위해 설치된 정부간 다자협상을 위한 UN 전문기구

국내 해운산업 구조변화와 발전 방향 123 녹색해운시장의 인프라 조성 필요 - 친환경 녹색선박(Green Eco-Ship) 34) 도입, 감속운항, 운항 일정 및 화물적 재물량 조절 등 탄력적인 운영 기술적 대응 확대 - 녹색선박, 친환경 기준에 의한 선박운항 및 거래체제, 검사 등 요구사항이 증 가할 것으로 예상되어, 관련 연관산업인 선박관리업, 선박수리업 등의 전문적 인 육성 필요 국내 해운산업의 발전 방향 34) 녹색선박 : 선박에서 배출되는 온실가스의 감축문제가 전 세계적으로 대두됨에 따라 온실가스 저감을 위한 친환경 기술이 적용된 선박을 의미함. 현대중공업의 경우, 질소산화물 배출량을 2%이상 줄이는 친환경엔진을 개발하였고, 대우조선해양은 LNG를 원료로 하는 엔진을 개발하는 등 대형조선사들은 녹 색선박 개발을 통해 시장선점을 하기 위한 노력을 지속 중

124 산업이슈 국내 해운산업의 발전 방향(요약) 발전 방향 주요 내용 세부추진방안 안정적인 성장기반 조성을 통한 체질강화 실효성 있는 구조조정과 산업지원의 지속 다양한 사업포트폴리오 및 다각화를 통한 경쟁력 제고 미래수익원 확보를 위한 신 사업분야 개발 친환경규제 강화에 따른 녹색해운시장 대비 낮은 재무안정성과 경영 성과의 점진적인 개선 업계 구조적인 영업패턴과 프로세스 개선 노력 지속 부실확산 방지를 위한 지속적인 모니터링 실시 선박매입프로그램(선박 펀드)을 활용한 지원 확대 선박투자활성화 방안 도모 사업포트폴리오의 다양화 모색 부대업 및 연관사업의 활성화로 사업다각화 추진 새로운 해운수요 창출로 지속성장 가능한 수익원 확보 녹색해운시장의 인프라 조성 필요 - 비수익 노선 등 폐지 축소, 항 로 공동운항 - 노후선박 해체, 선박개조 등 - 용 대선 단계 및 비중 축소 - 장기운송계약 체결 등 - 한계기업 상시관리로 신속하고 선별적인 지원방안 모색 - 한도 및 중고선 매입비중 확대 등 - 선박금융전문기관 지정 - 부문별 지역별로 다양한 사업 포트폴리오 형성 - 해운대리점/중개업, 선박 관리/대여업 등 토털서비스 - 크루즈 시장, 해양자원개발 분야, 북극해 항로 등 - 녹색선박도입, 감속운항 등 - 전문선박관리/수리업 육성