2015.03.09 YUHWA Securities Research 쌍용차 (A003620) 신시장 개척의 선봉장 티볼리 BUY(유지) 목표주가(원) 11,200 현재주가(원) 9,840 상승여력(%) 13.82% KOSPI 지수 2,012.94 KOSDAQ 지수 635.84 시가총액(억원) 13,502 자본금(억원) 6,861 액면가(원) 5,000 발행주식수(만주) 13,722 52 주 베타 0.88 60 일 평균거래량(주) 518,364 Analyst 채윤석(자동차/부품) 02) 3770-0143 Chaeyunseok87@gmail.com 동사는 제네바 모터쇼에서 티볼리 를 글로벌 런칭했으며 전기 컨셉트카인 티볼리 EVR, 코란도C 등 차량 7대도 함께 전시해 전세계로 판매를 확대해 나갈 예정이다. 이에 앞서 유럽 공약을 위해 독일 프랑크푸르트에 유럽사무소를 열었으며, 현재 630개의 딜러망을 700개까지 확대할 계획이다. 올해 동사의 유럽 수출 판매 목표는 17,000대로 러시아 수출의 부진 속에서 중국과 함께 상당히 중요한 시장이 될 것으로 판단된다. 계약 판매 대수가 1만대를 넘어선 티볼리 -출시 후 계약 판매 대수가 1만대를 돌파. 올해 국내 판매 목표인 3만 8500대 초과 달성 가능할 것으로 기대. 6월 디젤 모델이 출시되면 판매가 더욱 늘어날 것으로 전망 2014년을 저점으로 실적 개선 전망 -2014년 영업실적은 매출액 3조 3,266억원, 영업손실 769억원을 기록. 러시아 수출감소, 인건비 증가 등이 주요 요인. 그러나 판매량 호조 및 가동률 상승으로 2015년부터 적자 규모 축소 및 2016년 턴어라운드 가능할 것으로 전망 적정주가 11,200원(유지), 투자의견 BUY(유지) -동사의 적정주가는 Target PSR 0.41x를 적용하여 산출, 2014년을 저점으로 지속 성장할 전망이기 때문에 현재의 수익성보다 미래 성장성 중심의 평가 방법인 PSR을 사용 Relative Performance (단위 : %) 실적 및 주요 지표 추이 (단위: 십억원, 원, %, 배) FY 매출액 영업이익 세전계속사업이익 순이익 EPS EPS성장률 PER EV/EBITDA ROE 2012 2,874-98 -1,059-1,059-866 적지 NA 18.3-12.4% 2013 3,485-9 -20-24 -18 적지 NA 7.3-0.3% 2014F 3,327-77 -507-509 -371 적지 NA 18.3-6.1% 2015F 3,557-48 -393-393 -286 적지 NA 8.9-5.4% 2016F 4,166 1,085 1,121 1,121 817 흑전 10.5 4.0 15.8% 자료 : (IFRS 연결 기준) 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 투자분석팀이 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 자료는 당사 홈페이지(http://)에서도 이용하실 수 있으나, 당사의 사전동의 없이 어떤 형태로든 복제 또는 대여될 수 없습니다

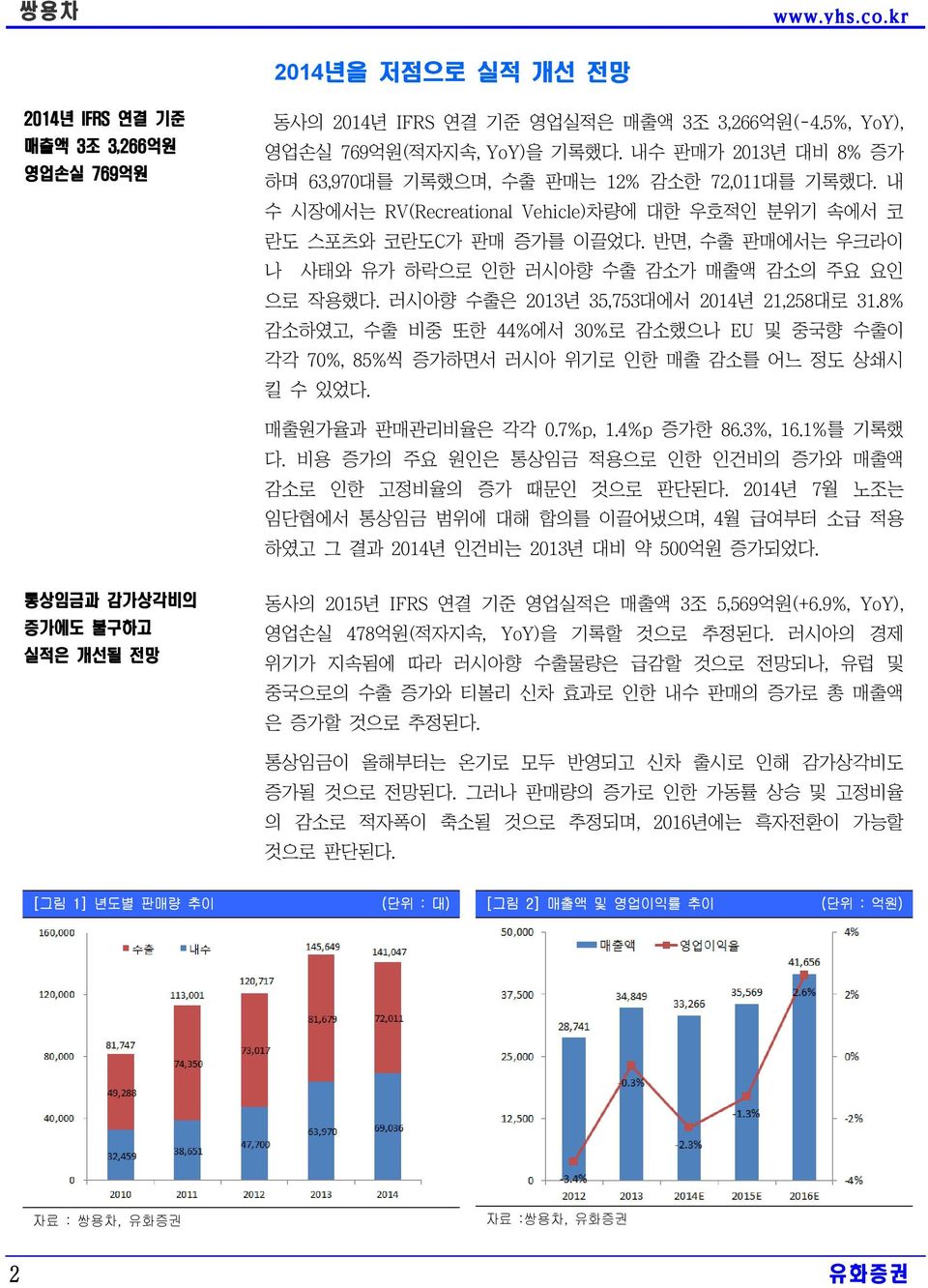

2014년을 저점으로 실적 개선 전망 2014년 IFRS 연결 기준 매출액 3조 3,266억원 영업손실 769억원 동사의 2014년 IFRS 연결 기준 영업실적은 매출액 3조 3,266억원(-4.5%, YoY), 영업손실 769억원(적자지속, YoY)을 기록했다. 내수 판매가 2013년 대비 8% 증가 하며 63,970대를 기록했으며, 수출 판매는 12% 감소한 72,011대를 기록했다. 내 수 시장에서는 RV(Recreational Vehicle)차량에 대한 우호적인 분위기 속에서 코 란도 스포츠와 코란도C가 판매 증가를 이끌었다. 반면, 수출 판매에서는 우크라이 나 사태와 유가 하락으로 인한 러시아향 수출 감소가 매출액 감소의 주요 요인 으로 작용했다. 러시아향 수출은 2013년 35,753대에서 2014년 21,258대로 31.8% 감소하였고, 수출 비중 또한 44%에서 30%로 감소했으나 EU 및 중국향 수출이 각각 70%, 85%씩 증가하면서 러시아 위기로 인한 매출 감소를 어느 정도 상쇄시 킬 수 있었다. 매출원가율과 판매관리비율은 각각 0.7%p, 1.4%p 증가한 86.3%, 16.1%를 기록했 다. 비용 증가의 주요 원인은 통상임금 적용으로 인한 인건비의 증가와 매출액 감소로 인한 고정비율의 증가 때문인 것으로 판단된다. 2014년 7월 노조는 임단협에서 통상임금 범위에 대해 합의를 이끌어냈으며, 4월 급여부터 소급 적용 하였고 그 결과 2014년 인건비는 2013년 대비 약 500억원 증가되었다. 통상임금과 감가상각비의 증가에도 불구하고 실적은 개선될 전망 동사의 2015년 IFRS 연결 기준 영업실적은 매출액 3조 5,569억원(+6.9%, YoY), 영업손실 478억원(적자지속, YoY)을 기록할 것으로 추정된다. 러시아의 경제 위기가 지속됨에 따라 러시아향 수출물량은 급감할 것으로 전망되나, 유럽 및 중국으로의 수출 증가와 티볼리 신차 효과로 인한 내수 판매의 증가로 총 매출액 은 증가할 것으로 추정된다. 통상임금이 올해부터는 온기로 모두 반영되고 신차 출시로 인해 감가상각비도 증가될 것으로 전망된다. 그러나 판매량의 증가로 인한 가동률 상승 및 고정비율 의 감소로 적자폭이 축소될 것으로 추정되며, 2016년에는 흑자전환이 가능할 것으로 판단된다. [그림 1] 년도별 판매량 추이 (단위 : 대) [그림 2] 매출액 및 영업이익률 추이 (단위 : 억원) 자료 : 쌍용차, 자료 :쌍용차, 2

[그림 3] 지역별 수출 비중 [그림 4] 2015년 국내 승용 차급별 판매 전망 (단위 : 만대) 자료 :쌍용차, 자료 : KAMA, [그림 5] 국산차 2월 판매 점유율 [표 1] 생산라인 현황 (단위 : 댸) 구 분 생산 모델 생산능력 1 라인 코란도C, 티볼리 106,000 2 라인 코란도 투리스모, 체어맨 60,000 3 라인 렉스턴, 액티온, 코란도 스포츠 84,000 자료 :쌍용차, 자료 :쌍용차, [표 2] 동사의 영업실적 추이 및 전망 (단위 : 억원, %) 구 분 2013 YoY 2014E YoY 2015E YoY 2016E 매출액 34,849-4.5% 33,266 6.9% 35,570 17.1% 41,656 -승용 1,483-18.6% 1,208-20.9% 955-20.9% 755 -RV 29,053-1.5% 28,629 8.1% 30,948 18.3% 36,606 -부품 등 4,313-20.5% 3,430 6.9% 3,667 17.1% 4,295 영업이익 -89 적자지속 -769 적자지속 -478 흑자전환 1,085 영업이익률 -0.3% - -2.3% - -1.3% - 2.6% 자료 : 쌍용차, 3

Valuation 적정주가 11,200원 투자의견 BUY 유지 동사의 적정주가는 11,200원으로 산정된다. 적정주가는 12개월 Forward SPS에 Target PSR 0.41x를 적용하여 산출하였다. 현재 주가 대비 13.82%의 상승여지를 보유하고 있어 BUY의견을 유지한다. 매출액이 2014년을 저점으로 지속 성장할 전망이기 때문에 현재의 수익성보다 미래 성장성 중심의 평가 방법인 PSR을 사용하였다. 다양한 라인업과 기존 모델의 경쟁력 강화 신차효과 지속될 전망 기대 이상의 판매를 올리고 있는 티볼리 코란도C AISIN 6단 변속기 적용으로 품질 강화 동사는 2015년 1월 티볼리 가솔린 모델에 이에 6월 디젤과 4륜 모델, 2015년 말 에 티볼리 롱바디 모델, 2016년 하반기 렉스턴 후속을 출시하며 신차효과를 이어 갈 수 있을 것으로 예상된다. 동사는 기존에 없던 B세그먼트 모델과 파생모델을 출시하며 라인업을 갖추고 노후화된 기존의 렉스턴 모델을 새롭게 정비함으로써 고객들의 다양한 니즈를 충족시킬 수 있을 것으로 판단된다. 동사가 4년만에 내놓은 신차 티볼리 의 계약판매 대수가 1만대를 넘어섰다. 가솔 린 모델의 우선 출시로 인해 판매량에 관한 우려가 있었으나, 디자인과 가격적인 면에서 우위를 점한 것으로 분석된다. 1월 13일 출시 후 현재까지 하루 200~300 대씩 계약되고 있어, 올해 국내 판매 목표인 3만 8500대를 달성할 수 있을 것으 로 전망된다. 특히 지난 2월 국내 SUV 판매량이 3만 1537대를 기록하며 전월 대 비 16.7%나 감소했음에도 불구하고, 티볼리의 판매량은 25.3% 증가한 2,898대를 기록하였다. 기존 모델인 코란도C는 연식변경과 함께 변속기를 교체하며 경쟁력을 강화했다. 호주 비트라 사의 변속기를 사용하던 코란도 C는 소비자들로부터 변속 소음과 충격 등에 대해서 꾸준히 품질 결함이 제기되어 왔다. 이에 동사는 2015년식 코 란도C에 도요타 계열인 AISIN 6단 변속기를 적용시켜 품질 결함 문제를 해결하 고 3.6%의 연비향상도 이루었다. [표 3] 티볼리 및 경쟁차종 연비(km/L) 18.5(디젤) 12.0(가솔린) 12.2(가솔린) 가격(만원) 2,280 ~ 2,570 1,635 ~ 2,347 1,953 ~ 2,302 자료 : 인론종합, 4

주요 수출국의 자동차 산업 현황 경제적 여건 악화로 어려움을 겪고 있는 러시아 자동차 산업 PwC에 따르면 2014년 러시아 신차 판매액은 5,820만 달러로 2013년 대비 16%가 감소했으며, 판매대수 또한 10% 하락한 234만대를 기록했다. 특히 러시아 브랜드와 수입 해외 차들은 큰 감소폭을 보였다. 2014년 12월엔 판매량이 증가하며 자동차 시장이 다시 회복되는 것처럼 보였으나, 이는 12월 들어 루블화가 큰 폭으로 절하되면서 소비자들이 현금 대신 현물을 확보하려는 경향이 있었기 때문인 것으로 분석된다. 2015년 러시아 신차 판매량은 2014년 대비 최소 25% 하락한 175만대에서 최대 35% 하락한 152만대를 기록할 것으로 전망된다. 루블화 가치의 절하로 인해 수입 해외 차 뿐만 아니라 러시아 현지 생산 해외 차들 또한 감소할 것으로 예상 된다. 이는 러시아 현지 생산 해외 자동차 또한 부품의 약 40%이상을 여전히 수입에 의존하고 있기 때문이다. 주요 자동차 회사들은 러시아 내의 자동차 가격 인상을 결정하였다. 2014년 초 루블화는 1달러당 33루블에서 2015년 2월 60루블까지 상승했으나, 우크라이나 사 태, 원유 가격의 폭락 등으로 러시아 경기가 침체되어 가격인상이 어려웠었다. 중국과 서유럽에서 높은 성장률이 기대되는 SUV 시장 IHS Automotive에 따르면 2015년 중국 자동차 판매 대수는 2,470만대(+7.0%, YoY)로 전망된다. SUV의 경우 약 473만대가 팔릴 것으로 전망되며, 특히 SUV B세그먼트의 경우 약 93만대가 팔리며 33%의 높은 성장률을 보여줄 것으로 기대 된다. 서유럽에서도 SUV의 높은 성장세가 꾸준할 것으로 전망된다. 2015년 서유럽 자동 차 판매 대수는 1,523만대(+2.6%, YoY)로 전망되나 SUV는 10% 성장한 272만대 가 팔릴 것으로 전망된다. 특히 SUV B세그먼트의 경우 약 90만대가 팔리며 16% 높은 성장률을 보여줄 것으로 전망된다. [표 4] 러시아 신차 판매량 추이 및 전망 (단위 : 천대) 구 분 2013 YoY 2014 YoY 2015E 러시아 브랜드 410-15% 410-10% ~ 5% 370 ~ 430 러시아 현지생산 해외 차 1,310-2% 1,280-33% ~ -23% 860 ~ 980 수입 해외 차 810-20% 650-55% ~ -48% 290 ~ 340 합 계 2,600-10% 2,340-35% ~ -25% 1,520 ~ 1,750 자료 :PricewaterhouseCoopers, 5

[그림 6] 루블/달러 환율 추이 자료 : Bloomberg (단위 : 루블) [표 5] 러시아 자동차 브랜드별 가격 인상 폭 브랜드 가격 인상폭(%) Opel 56 Chevorlet 52 Ford 45 Renault 26 Infiniti 24 Lexus 23 Nissan 22 Toyota 22 자료 :PricewaterhouseCoopers, [그림 7] 2014년 브랜드별 러시아 자동차 시장 성장률 자료 : Autostat.ru. New cars sales dynamics, 2014, [그림 8] 중국 SUV 시장 전망 (단위 : 만대) [그림 9] 유럽 SUV 시장 전망 (단위 : 만대) 자료 : IHS Automotive, 자료 : IHS Automotive, 6

재무상태표 (단위: 억원) 포괄손익계산서 (단위: 억원) 2012 2013 2014F 2015F 2016F 2012 2013 2014F 2015F 2016F 유동자산 7,113 9,064 6,936 6,491 8,243 매출액 28,741 34,849 33,266 35,569 41,656 현금 및 현금성자산 2,037 3,668 2,046 1,263 2,123 매출원가 (25,295) (29,820) (28,695) (30,543) (34,332) 매출채권 및 기타채권 2,103 2,225 2,124 2,271 2,659 매출총이익 3,446 5,029 4,571 5,026 7,324 재고자산 2,690 2,809 2,681 2,867 3,358 판매비와관리비 (4,427) (5,119) (5,341) (5,503) (6,239) 비유동자산 11,392 12,112 12,748 13,765 14,605 조정영업이익 (981) (89) (769) (478) 1,085 관계기업투자등 0 0 0 0 0 기타수익 0 0 0 0 0 유형자산 10,514 10,842 11,148 12,125 12,890 기타비용 0 0 0 0 0 무형자산 566 895 1,241 1,258 1,268 영업이익 (981) (89) (769) (478) 1,085 자산총계 18,505 21,176 19,684 20,256 22,847 이자수익 (20) (11) 4 (2) (51) 유동부채 6,888 9,472 8,465 8,993 10,391 외환손익 (53) (14) 164 (8) (8) 매입채무 및 기타채무 5,639 7,027 6,708 7,172 8,399 관계기업등 투자손익 0 0 0 0 0 단기금융부채 300 1,470 826 826 826 세전계속사업이익 (1,059) (20) (507) (393) 1,121 비유동부채 3,610 2,862 3,445 4,440 5,071 법인세비용 0 3 2 0 0 장기금융부채 954 0 0 463 463 계속사업이익 (1,059) (24) (509) (393) 1,121 기타비유동부채 1,223 1,116 1,699 2,231 2,862 중단사업이익 0 0 0 0 0 부채총계 10,498 12,334 11,910 13,433 15,462 당기순이익 (1,059) (24) (509) (393) 1,121 지배주주지분 8,007 8,842 7,774 6,823 7,385 지배주주 (1,059) (24) (509) (393) 1,121 자본금 6,134 6,861 6,861 6,861 6,861 EBITDA 401 1,344 714 1,605 3,386 자본잉여금 1,226 1,295 1,295 1,295 1,295 FCF 381 425 (1,579) (1,244) 911 이익잉여금 448 412 (98) (490) 631 EBITDA마진율 (%) 1.4% 3.9% 2.1% 4.5% 8.1% 비지배주주지분(연결) 0 0 0 0 0 영업이익률 (%) -3.4% -0.3% -2.3% -1.3% 2.6% 자본총계 8,007 8,842 7,774 6,823 7,385 지배주주귀속 순이익률 (%) -3.7% -0.1% -1.5% -1.1% 2.7% 현금흐름표 (단위: 억원) 주요투자지표 2012 2013 2014F 2015F 2016F 2012 2013 2014F 2015F 2016F 영업활동으로 인한 현금흐름 1,482 2,752 475 1,833 3,987 P/E (x) NA NA NA NA 10.5 당기순이익(손실) (1,059) (24) (509) (393) 1,121 P/CF (x) 20.1 7.0 12.1 7.0 3.4 비현금수익비용가감 1,984 2,037 1,983 1,998 2,265 P/B (x) 0.9 1.3 1.8 2.1 1.9 유형자산감가상각비 1,033 1,180 1,253 1,523 1,735 EV/EBITDA (x) 18.3 7.3 18.3 8.9 4.0 무형자산상각비 349 254 230 560 566 EPS (원) (866) (18) (371) (286) 817 영업활동으로 인한 자산 부채 변동 558 742 (998) 227 601 CFPS (원) 264 1,071 711 1,232 2,494 매출채권 감소(증가) (702) (367) 108 (147) (389) BPS (원) 6,065 5,791 4,761 4,056 4,458 재고자산의 감소(증가) (116) (232) 107 (186) (491) DPS (원) 0 0 0 0 0 매입채무 증가(감소) 2,114 1,315 (650) 464 1,227 매출액증가율 (%) 3.1% 21.2% -4.5% 6.9% 17.1% 투자활동으로 인한 현금흐름 (1,371) (2,044) (2,052) (3,025) (3,045) EBITDA증가율 (%) 흑전 235.4% -46.8% 124.7% 110.9% 유형자산처분(취득) (1,170) (1,518) (1,560) (2,500) (2,500) 조정영업이익증가율 (%) 적지 적지 적지 적지 흑전 무형자산감소(증가) (278) (576) (576) (576) (576) 지배주주순이익증가율 (%) 적지 적지 적지 적지 흑전 장단기금융자산의 감소(증가) 0 0 0 0 0 EPS증가율 (%) 적지 적지 적지 적지 흑전 재무활동으로 인한 현금흐름 (156) 927 (49) 410 (83) 매출채권회전율 (회) 17.5 18.2 17.6 18.6 19.5 장단기금융부채의 증가(감소) (106) 218 (666) 0 0 재고자산회전율 (회) 10.8 12.7 12.1 12.8 13.4 자본의 증가(감소) 39 800 0 0 0 ROA (%) -5.8% -0.1% -2.5% -2.0% 5.2% 배당금지급 0 0 0 0 0 ROE (%) -12.4% -0.3% -6.1% -5.4% 15.8% 현금의 증가 (49) 1,631 (1,622) (783) 860 부채비율 (%) 131.1% 139.5% 153.2% 196.9% 209.4% 기초현금 2,085 2,037 3,668 2,046 1,263 순차입금/자기자본 (%) -12.5% -28.1% -15.9% 0.1% -11.5% 기말현금 2,037 3,668 2,046 1,263 2,123 영업이익/금융비용 (x) (11.1) (1.0) (8.2) (9.0) 13.1 7

Compliance 당사는 발간일 기준으로 지난 6개월간 위 종목의 유가증권 발행(DR, CB, IPO 등)에 주간사로 참여한 적이 없습니다. 본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견이 정확하게 반영되었습니다. ( 작성자 채윤석 ) 당사는 동 자료에 대한 기관투자가나 제3자에 사전 제공한 사실이 없습니다. 당사는 발간일 현재 동 종목의 지분을 1%이상 보유하고 있지 않으며, 조사분석 담당자는 발간일 현재 동 종목을 보유 하고 있지 않습니다. <기업분석 투자의견 구분> Strong Buy Buy Market Perform Underperform Trading Buy 6개월내 시장 대비 25% 이상의 주가 상승이 예상될 경우 6개월내 시장 대비 10%~25%의 수익률이 예상될 경우 6개월내 시장 대비 10%~10%의 주가등락이 예상될 경우 6개월내 시장 대비 10%이상의 주가 하락이 예상될 경우 향후 1개월내 시장 대비 주가 상승이 예상되나 그 기대수익률 수준을 예측하기 어려운 경우 <산업분석 투자의견 구분> Overweight 자산 포트폴리오상 비중확대를 권유할 산업 Neutral 자산 포트폴리오상 중립을 권유할 산업 Underweight 자산 포트폴리오상 비중축소를 권유할 사업 쌍용차 주가추이 및 목표주가 Rating Change 날 짜 목표주가 투자의견 2014.12.10 11,200(신규) BUY(신규) 2015.03.09 11,200(유지) BUY(유지)