Macro Issue 215. 2. 27. 경제전망 새로고침 저유가 시대의 도래 Economist 이지형 2) 3787-2573 jihyung.lee@hmcib.com - 1)산유국 원유 공급량 유지, 2)글로벌 경기 둔화로 원유 수요량 정체, 3)미 달러화 가치 고수준 유지로 국 제유가의 빠른 반등은 기대하기 어려움 - 1)유가 하락에 의한 일시적 수요 증가, 2)금융 부문 유가 반등 기대 심리로 단기 유가 변동성 확대 가능성 지난 1월 배럴당 9달러를 하회한 이후 4개월 연속 급락세를 이어온 WTI 유가는 1월 한 때 배럴당 43.58달러까지 하락했다. 배럴당 45달러 수준에서 저점 인식이 확대되며 최근 유가는 소 폭 반등했으나, 금융시장에서는 유가의 향방을 두고 의견이 분분하다. 당사는 다음과 같은 이유로 국제유가가 상당 기간 낮은 수준에 머무를 것이라 예상한다. 1. 원유 생산 미국 및 캐나다 등을 위주로 생산이 늘어나고 있는 비전통적 원유는 국제유가 하락에도 생산량 유지될 가능성이 높으며, 사우디 아라비아를 비롯한 OPEC회원국들도 당분간 생산량을 유지할 것으로 판단된다. 2. 석유제품 수요 글로벌 경기 회복이 지연되고 있으며 특히 중국의 제조업 경기가 부진해 원유 수요의 증가율도 둔화될 전망이다. 장기적으로도 미국과 중국 등 주요 배출국의 탄소배출 억제 정책 등으로 인해 글로벌 원유 수요 증가세는 제한될 것이다. 3. 글로벌 달러 가치 미 연방준비제도이사회(Fed)가 이르면 6월, 늦어도 금년 내에 기준금리를 인상할 것이라는 시 각이 지배적이다. 반면 미국을 제외한 주요국들은 통화완화 정책을 계속해서 내놓고 있다. 따라서 글로벌 외환시장에서 각국 통화에 대한 달러화의 가치가 상당 기간 고수준을 유지할 전망이다. 이와 같은 판단에 따라 기존의 국제유가(WTI) 전망치를 1/4분기 평균 배럴당 48달러, 연평균 52달러 등으로 수정한다. 다만 유가 하락에 의해 일시적으로 수요가 크게 증가할 수 있으며, 금융 부문에서 가격 반등에 대한 기대감도 커지고 있어, 단기적으로 유가 변동성은 확대될 수 있다. <표1> 수정된 국제유가 전망 214 214 215 215 경제지표 단위 1Q 2Q 3Q 4Q 연간 1Q(E) 2Q(E) 3Q(E) 4Q(E) 연간(E) 국제유가(WTI, 평균) USD/bbl 99 13 98 73 93 48 5 53 58 52 자료: HMC투자증권 주) 음영표시는 실측치

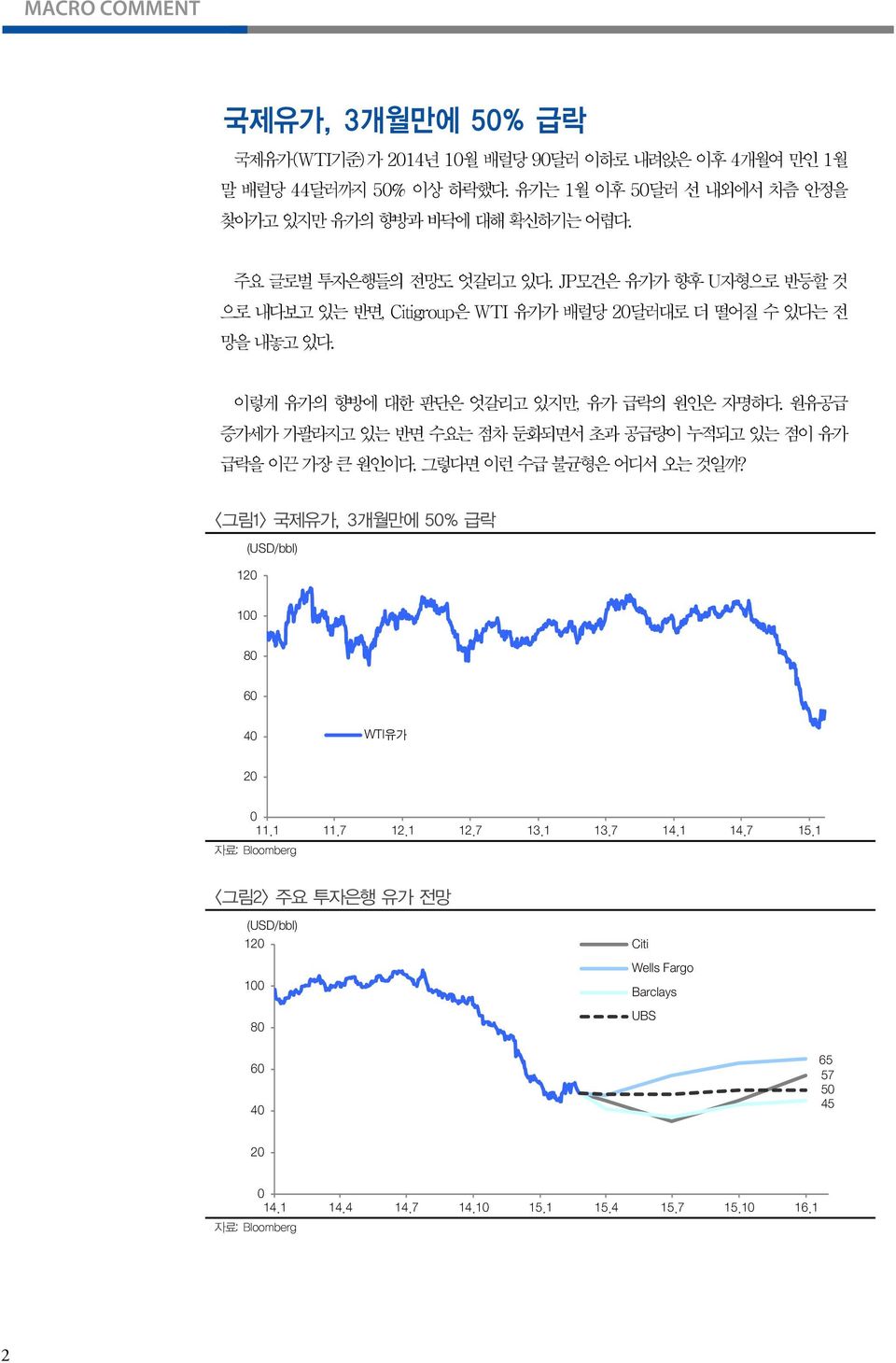

MACRO COMMENT 국제유가, 3개월만에 5% 급락 국제유가(WTI기준)가 214년 1월 배럴당 9달러 이하로 내려앉은 이후 4개월여 만인 1월 말 배럴당 44달러까지 5% 이상 하락했다. 유가는 1월 이후 5달러 선 내외에서 차츰 안정을 찾아가고 있지만 유가의 향방과 바닥에 대해 확신하기는 어렵다. 주요 글로벌 투자은행들의 전망도 엇갈리고 있다. JP모건은 유가가 향후 U자형으로 반등할 것 으로 내다보고 있는 반면, Citigroup은 WTI 유가가 배럴당 2달러대로 더 떨어질 수 있다는 전 망을 내놓고 있다. 이렇게 유가의 향방에 대한 판단은 엇갈리고 있지만, 유가 급락의 원인은 자명하다. 원유공급 증가세가 가팔라지고 있는 반면 수요는 점차 둔화되면서 초과 공급량이 누적되고 있는 점이 유가 급락을 이끈 가장 큰 원인이다. 그렇다면 이런 수급 불균형은 어디서 오는 것일까? <그림1> 국제유가, 3개월만에 5% 급락 12 1 8 6 4 WTI유가 2 11.1 11.7 12.1 12.7 13.1 13.7 14.1 14.7 15.1 <그림2> 주요 투자은행 유가 전망 12 1 8 Citi Wells Fargo Barclays UBS 6 4 65 57 5 45 2 14.1 14.4 14.7 14.1 15.1 15.4 15.7 15.1 16.1 2

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com 23~213년 장기 고유가 시기 원유의 수급 불균형 현상을 이해하기 위해서는 우선 장기 고유가 시기에 대한 이해가 선행되어 야 한다. 지난 1986년부터 2년까지 15년간 국제유가는 배럴당 평균 18~19달러 수준이었다. 그러 나 23년 미국의 이라크 침공 이후 국제유가는 고공행진을 이어나가 28년에는 유가가 배럴 당 145불까지 치솟았다. 물론 같은 해인 28년말에 유가가 배럴당 3달러대까지 떨어지기도 하였으나 이는 미국 發 금융위기로 인해 국제 원자재 가격이 폭락했기 때문에 발생한 일시적 현상이었다. 그로부터 2년 만인 21년에 국제유가는 재차 배럴당 1달러대에 진입해 214년 중반까지 고수준을 꾸준히 유지해왔다. 1. 수급요인 23년 유가 상승은 미국의 이라크 공격을 계기로 시작되었다. 미국과 영국 연합군의 이라크 침공은 2달이 채 지나지 않아 임무 완료 되었지만, 이라크 내전 성격을 띤 소요상황은 6년 넘게 이어졌다. 이는 직접적으로는 이라크 석유생산량이 정체되는 요인이 되었으며, 간접적으로는 중동 지역 지정학적 리스크 확대의 요인으로 작용했다. 또한 석유수출국기구(OPEC)의 추가 생산 여력 감소와 감산 합의 등 인위적인 공급량 조절로 인한 생산량 정체 현상도 유가 상승을 견인하는 요인으로 작용했다. 원유의 공급량 증가가 제한되는 가운데 수요측면에서는 주요 개발도상국(BRICs 등)의 경제성 장과 글로벌 중화학공업 발전으로 인해 석유수요가 급증했다. 1996년부터 21년까지 15년간 중국의 원유 수요는 연평균 7% 증가했으며, 인도는 연평균 5.1% 증가했다. 같은 기간 미국의 원 유 수요가 연평균.6% 증가하는 데 그쳤으며, 독일의 경우 오히려 1.% 감소했음을 감안하면 중국의 원유 수요가 매우 빠른 속도로 증가했음을 알 수 있다. 2. 거래요인 금융시장의 투기수요 및 원자재 금융화 또한 같은 기간 국제유가 상승의 원인이었다. 23년 이후 1년 넘게 이어진 고유가 현상은 주로 뉴욕의 WTI 원유 선물(Future) 시장이 주도했다. WTI 원유 생산량이 전세계 수요량에 기여하는 비중은 1%에도 못 미치지만 23년 이후 유가 급등 과정에서 WTI 선물 시장의 규모는 1배 이상 커져 그 영향력이 크게 확대되었다. 특히 상품 지수 추종형 펀드(Commodity Index Fund)의 규모가 크게 늘어나면서 원유의 거래 량을 급증시켰다. 이 펀드 자금들이 WTI 선물 시장에서 차지하는 비중은 28년 들어 3%를 넘어섰으며, 인덱스 펀드 자금은 보통 헤지펀드에 비해 장기 매수 포지션이 유지되는 경향을 보이 기 때문에 WTI 유가의 상승에 크게 이바지한 것으로 평가된다. 3

MACRO COMMENT <그림3> 23년 이후 국제유가 급등, 213년까지 고유가 유지 16 14 WTI유가 12 1 8 6 4 2 1 2 3 4 5 6 7 8 9 1 11 12 13 <그림4> 23년 이후 5년간 OPEC 원유 생산 여력 바닥권 8 7 (mn bbl/d) OPEC 원유 생산 여력 6 5 4 3 2 1 2 3 4 5 6 7 8 9 1 11 12 13 자료: DOE, Bloomberg <그림5> 23~213년 중국, 인도, 브라질 등 개발도상국의 원유 수요 급증 (%) 1 8 23~213 원유소비 증가율 86 6 5 51 4 2 5 6 7 24-2 -17-1 -6-4 자료: BP Japan Germany US South Korea Mexico Canada Russian Federation India Brazil China 4

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com 3. 자원민족주의 국제유가 상승으로 인해 자원민족주의가 팽배해진 점도 다시 국제유가 상승을 부추기는 요인으로 작용한 것으로 보인다. 유가가 급등함에 따라 주요 산유국들은 개발 이권 계약을 일방적으로 변경하거 나 세율 및 로열티를 인상하고, 외국기업의 유전 개발 참여를 저지했다. 또한 장기적으로 오일피크(Oil Peak) 등에 대처하기 위해서도 자원보유국들이 원유 등의 에너지 자원을 국내 시장 및 국내 산업용으 로 우선 활용하려는 경향이 강해졌다. 4. 미 달러화 약세 미 달러화 가치 하락도 고유가의 원인 중 하나였다. 2년대 초 미국 IT산업에 낀 거품이 꺼진 이 후 이후 달러화 가치는 하락세를 이어나가, 28년에는 달러지수가 22년말 대비 3%까지 하락했 다. 또한 28년 미국 금융위기 이후 214년까지는 미 연준의 자산규모가 4배 이상 증가하면서 달러 화 가치가 저수준을 유지했다. <그림6> 미 달러화 가치 하락도 국제유가 상승의 원인 16 14 12 1 8 6 4 2 WTI유가 달러지수(우, 축반전) (Index) 6 7 8 9 1 11 12 1 2 3 4 5 6 7 8 9 1 11 12 13 13 5

MACRO COMMENT 장기 고유가에서 비롯된 구조적 변화 1년이 넘는 고유가 시기를 지나오면서 에너지 산업 전반에 걸쳐서 다방면으로 구조적 변화가 나타났다. 우선, 원유 회수법 등 원유 생산기술이 크게 발전하였다. 자연적인 채유 방식인 1차 회 수(primary recovery)에 인공적으로 외부에서 에너지를 유층에 가해 배유 운동을 촉진하는 방 식인 2차 회수(increased oil recovery)를 병용해 회수율은 2배 가까이 높아졌다. 또한 고유가 시대로 접어들면서 1, 2차 회수 이후 오래된 유전에 대한 회수증진법(enhanced oil recovery) 사용이 크게 늘었다. 전세계 유전의 회수율이 1%p만 상승해도 35억~55억배럴 을 추가로 생산할 수 있으며, 이는 전세계 원유 소비량의 1~2년분에 해당한다는 점에서 회수율 제고는 원유 생산량 증대의 핵심 요소이다. 한편 원유 회수증진법(EOR, enhanced oil recovery)의 발전으로 채산성이 제고된 것은 전통 적인 원유뿐만이 아니다. 비전통적 원유로 분류되는 초중질유 또한 회수증진법의 발전에 따라 회 수율이 높아져 채산성을 확보할 수 있었다. 베네수엘라 오리노코강 북쪽에 주로 분포되어 있는 초 중질유만 따졌을 때에도 예상 개발 가능량은 27억~28억 배럴로, 사우디아라비아의 전통적 원유 매장량에 육박하는 규모이다. 또한 캐나다 알버타 주에서 주로 추출되고 있는 오일샌드(oil sand)도 지층에 있는 원유 성분을 증기로 녹여 추출하는 방식이 채산성을 확보함에 따라 생산량이 크게 늘었다. 오일샌드에서 추출 할 수 있는 원유량은 캐나다 알버타 주에서만 1,8억 배럴에 이를 것으로 추정되며, 캐나다 이 외에도 베네수엘라, 러시아에서 대규모 매장이 확인됐다. 초중질유나 오일샌드에 비해서는 아직 생산단가가 높지만, 러시아와 미국, 중국 등에 주로 분포 하고 있는 것으로 알려진 셰일오일 또한 원유 생산방식의 발전에 의해 채산성이 확보되고 있다. 수압 파쇄법과 수평 시추법을 복합적으로 활용하는 방법을 통해 셰일오일의 상용화가 가능해진 이후, 기술이 발달함에 따라 셰일오일의 탐사 및 개발 단가는 꾸준히 하락하고 있다. 미국에서 주로 생산하고 있는 셰일오일은 원시 매장량이 3조 배럴 이상으로 추정되고 있는데, 러시아와 미국, 중국의 가채매장량이 전체의 절반 가량을 차지하고 있다. 셰일오일 매장량이 풍부 한 러 미 중 3국 중에서는 미국만이 셰일오일 개발에 박차를 가하고 있으나, 213년부터는 우 크라이나도 셰일가스 개발을 시작했다. 전통적 원유의 회수율이 높아지고 비전통적 원유의 채굴이 활발해진 것은 장기 고유가로 인한 공급측면의 변화라고 할 수 있다. 다른 한 편으로는, 환경 오염과 화석연료 고갈 등에 대처하기 위 한 방안으로 에너지 절약형 기술 및 대체에너지 개발이 가속화되면서 원유의 수요 증가를 제한하 고 있다. 또한 기후변화를 막기 위해 탄소의 주 배출원인 화석연료 사용을 줄이려는 노력이 전세 계적으로 전개되고 있는 점도 원유 수요 증가를 장기적으로 억제할 요인 중 하나이다. 6

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com <그림7> 미국 유형별 시추 장비(Rig) 수 변화 추이 (개) 2,5 2, 수직시추 수평시추 방향제어시추 1,5 1, 5 91 93 95 97 99 1 3 5 7 9 11 13 15 자료: Baker Hughs <그림8> 국가별 원유 생산량 변화 추이, 비전통적 원유 생산 국가의 약진 (mb/d) 12 1 미국 러시아 사우디아라비아 캐나다(우) 8 6 4 2 1 11 12 13 14 자료: EIA (mb/d) 5. 4.5 4. 3.5 3. 2.5 2. 1.5 1..5. <그림9> 235년 이후 미국 재생가능에너지 사용 비중 1% 넘어설 전망 (%) 1 9 8 7 6 5 4 3 2 1 자료: EIA 재생가능에너지, 7.6 재생가능에너지, 1. 원자력, 8.5 원자력, 7.9 화석연료, 83.5 화석연료, 81.8 211 235 7

MACRO COMMENT 위에서 언급한 바와 같은 구조적 변화들이 결국 최근의 유가 급락의 동력으로 작용했는데, 이는 제 1, 2차 석유파동과 이후 장기간에 걸쳐 이루어진 에너지 산업의 구조적 변화와도 연결하여 생 각해 볼 수 있다. 1973년 중동전쟁으로 촉발되었던 제1차 석유파동과 1979년부터 OPEC의 유가 인상으로 시 작된 제2차 석유파동은 세계 석유시장의 구조변화 과정이라는 측면에서 연속성을 띄었다. 전체적 으로 1973부터 198년 사이에 국제유가가 배럴당 3달러에서 37달러까지 1배 이상 상승했는 데, 이에 에너지 시장에 구조적 변화가 뒤따랐다. 전력 생산에 있어 석유의존도를 줄이는 대체 노력이 전세계적으로 확대되는 한편 북해 유전 개 발 등 비OPEC 국가들의 석유생산이 확대되는 등 공급 측면에서의 혁신 또한 가속화되었다. 결국 제1, 2차 석유파동 이후 전세계 석유시장의 구조 변화는 1986년 이후 저유가 시대 도래의 원인이 된다. <그림1> 제1, 2차 석유파동으로 비OPEC-OPEC 산유량 격차 급증 (mb/d) 5 45 4 35 3 25 2 15 1 5 OPEC 산유량 비OPEC 산유량 73 76 79 82 85 88 91 94 97 3 6 9 12 자료: EIA 주: 제1, 2차 석유파동 기간 음영 표시 <그림11> 제1, 2차 석유파동으로 미국 화석연료 사용량 감소 (quads) 9 8 제1차 석유파동 제2차 석유파동 재생가능에너지 원자력 화석연료 7 6 5 4 3 2 1 자료: EIA 71 73 75 77 79 81 83 85 87 89 8

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com 저유가 시대의 도래 당사는 국제유가가 빠르게 반등하기 보다는 저유가 기간이 길어질 것으로 예상한다. 그렇게 판 단하는 이유는 다음과 같다. 우선, 비전통적 원유 생산은 계속될 것이다. 에너지 산업은 기간산업이다. 따라서 미국과 같이 시장주의적인 국가에서도 에너지 산업 육성을 위해서는 정부의 정책이 뒤따른다. 캐나다의 경우는 오일샌드 사업을 알버타 주정부가 아예 주도하고 있다. 따라서 미국 및 캐나다 등 비전통적 원유 개발국가의 정부들이 그간 에너지 산업 발전에 적극 동참해왔음을 미루어 보았을 때, 유가 하락으로 인해 비전통적 원유 생산이 단기간 내에 위축될 것으로 보기는 어렵다는 판단이다. 오바마 대통령이 미국의 에너지 자립 필요성을 지속적으로 역 설하고 있으며, 최근 대서양 연안의 원유 자원 개발 사업계획을 전격 발표한 점도 이 같은 맥락으 로 이해할 수 있다. 또한 최근 미 원유 시추 장비 수의 급격한 감소를 원유 가격 상승의 징조로 보는 시각이 있으나, 시추 장비 수 급감에도 원유 생산량이 급격히 줄어들 것으로 예상하기는 어렵다. 셰일 오일 생산 의 초기였던 2년대 후반에 비해 현재 생산성이 크게 개선되었으며, 미국 셰일 오일의 광구당 원유 생산량 또한 지속적으로 증가하고 있기 때문이다. 또한 셰일 오일은 수평시추 방식으로 추출 되기 때문에 광구당 생산량을 늘렸을 때 생산비용 상승 압력이 크지 않다. 결국 셰일오일 생산량의 감소 여부를 판단하려면 에너지 업체들의 생산단가를 따져봐야 한다. 미국의 리서치 기관들은 셰일오일 생산단가가 업체별 혹은 지층별로 배럴당 4~1달러 사이에 분포할 것으로 추정하고 있으며, 평균 단가는 6~7달러로 추정한다. 그러나 원유 생산단가에는 정제유 가격이 포함되기 때문에 유가 하락은 생산단가 하락으로 이어진다. 따라서 최근의 유가 급 락세를 반영해서 개별 업체들의 생산단가를 예측하기는 현재로서는 어렵다는 판단이다. 따라서 미국 주요 셰일오일 생산 업체들이 비용 압박을 이기지 못하고 도산하게 될 것인지, 기 술혁신 및 M&A를 통해 채산성을 제고해 저유가에 대응할 수 있을 것인지 섣부른 판단을 삼갈 필요가 있다. 둘째로, OPEC 회원국들이 감산에 합의하기도 어려워 보인다. OPEC이 생산량을 줄이는 것은 가격 상승을 이끌어내기 위한 행동이다. 그러나 이미 OPEC의 국제 원유시장 점유율이 크게 하락 한데다 비OPEC 국가들의 증산 여력이 충분한 상황에서 OPEC의 감산이 가격 반등으로 이어질 가능성은 높지 않다. 오히려 시장점유율만 더욱 하락하게 되는 결과를 초래할 가능성이 더 크다. 또한 OPEC 회원국 중 가장 영향력이 큰 사우디아라비아의 경우, 1년 넘게 지속된 고유가로 인해 외환보유고를 충분히 확보하고 있어 저유가로 인한 당장의 재정적자를 크게 걱정할 필요가 없다는 점도 OPEC 감산 합의를 어렵게 만드는 요소이다. 9

MACRO COMMENT <그림12> 최근 4개월 시추 장비 수 급감에도 생산량 증가 (mm bbl/d) 미국 원유 생산량 1 미국 시추 장비 수(우) 9 8 7 6 5 4 3 2 1 3 4 5 6 7 8 9 1 11 12 13 14 15 자료: EIA, Baker Hughes (개) 18 16 14 12 1 8 6 4 2 <그림13> 에너지 업체 F&D 비용, 유가와 연동 (USD/BOD) (US/bbl) 35 3 25 2 15 1 5 에너지 업체 3년 평균 F&D 비용 WTI유가(우) 12 1 8 6 4 2 4 5 6 7 8 9 1 11 12 13 14 <그림14> 23~213년 사우디 아라비아 재정흑자 2조 리얄(약 657조원 수준) 이상 누적 (SAR bn) 사우디 아라비아 재정흑자 추이 7 6 5 4 3 2 1-1 -2-3 8 82 84 86 88 9 92 94 96 98 2 4 6 8 1 12 1

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com 생산 측면에서 생산량의 급격한 감소를 예상하기 어렵다고 한다면 수요 측면에서도 수요량의 급격한 증가를 기대할만한 이유가 없다. 우선 미국을 제외한 전세계 주요 국가들의 경기둔화가 이어지고 있다. 특히 최근 5년 간 전세계 원유 수요 증가분에 대한 기여율이 평균 41%에 달했던 중국의 경기 둔화가 글로벌 원유 수요 둔 화의 주 요인인 것으로 파악된다. 중국은 에너지 소비 중 산업용 에너지 소비의 비중이 72%로 선진국인 미국(34%) 뿐만 아니 라 브라질(68%)이나 러시아(68%)와 같은 BRICs 국가들보다도 높다. 이는 2차 산업 중심의 성 장 모델을 통해 비약적인 성장을 이루어낸 결과이다. 이런 중국이 최근 3차산업 중심으로 성장 구 도를 바꾸고 있는 점이 경기 둔화와 에너지 소비 둔화를 초래했다. 따라서 균형 성장과 소비 위주 의 경제로의 구조 변화가 이어진다고 가정하면 중국의 에너지, 특히 석탄과 석유 소비 증가율은 장기적으로 낮아질 것이다. 또한 최근 각국의 화석연료 사용 제한 움직임이 활발해지고 있는 점도 원유 수요 증가를 제한하 는 요인이 될 것이다. 지난 11월 2일 미국과 중국이 정상회담을 통해 탄소감축에 관한 합의를 도 출했다. 미국은 225년까지 25년 탄소 배출량의 26~28%에 달하는 배출량을 감축하기로 했 으며, 중국도 23년 이후에는 더 이상 탄소 배출량을 늘리지 않기로 합의했다. 미국과 중국은 그간 온실가스 배출 1, 2위 국가임에도 불구하고 실질적으로 기후변화 협약을 거부해왔던 국가들 이라는 점에서 양 국의 이번 합의는 큰 의의를 지닌다. 한편 덴마크가 25년까지 화석연료 사용을 전면 금지하기로 한 점도 그간 탄소배출 저감에 앞장서 왔던 유럽 국가들의 행동을 강화하는 촉매로 작용할 전망이다. 마지막으로 최근 국제유가 하락을 이끈 또 다른 원인인 달러화 강세도 쉽게 해소되기 어려워 보 인다. 우선 미국은 이르면 6월, 늦어도 연내에는 기준금리 인상을 시작할 것으로 예상되고 있다. 또한 대규모 자산 매입으로 인해 28년 금융위기 이후 5배 가까이 늘어난 연준의 총자산 규모 도 차츰 줄여나갈 것이다. 반면 유럽중앙은행(ECB)은 3월부터 216년 9월까지 매월 6억유로, 총 1조 14억유로 규모의 자산을 매입하기로 결정했다. 또한 일본은행은 214년 1월 증액한 자산매입 규모를 유 지하고 있으며, 필요할 경우 매입 규모를 확대할 수 있다고 밝히고 있다. 호주중앙은행과 러시아 중앙은행, 중국 인민은행 등은 215년 들어 금리인하를 단행했다. 이렇게 미국을 제외한 모든 국가들이 완화적 통화정책 기조를 유지하는 가운데 미국의 단독 금 리인상이 이루어지게 되면, 달러화 가치 상승은 불가피한 일이 된다. 이미 달러지수가 각국의 통 화정책 변화를 선반영했기 때문에 추가적인 상승이 어렵다고 하더라도, 달러화 가치는 유럽 등 주 요국의 통화정책이 선회하기 전까지 현 수준 이하로 하락하기 어렵다는 판단이다. 11

MACRO COMMENT 지금까지 살펴본 바와 같이 1)각국이 원유 공급량을 유지하는 가운데 2)글로벌 경기 둔화로 수 요량 또한 크게 늘어나지 못하고, 3)여기에 미 달러화 가치도 고수준을 유지하는 환경에서 국제유 가의 빠른 반등을 기대하기는 어려울 것이다. <그림15> 유로-달러 환율, 2H14부터 미국 및 유럽 경기 및 통화정책 변화를 이미 선반영 (조달러) 3. 2.5 2. 1.5 1..5. -.5-1. 미 연준 총자산-ECB 총자산 유로-달러 환율(우) (달러) 1.5 1.45 1.4 1.35 1.3 1.25 1.2 1.15-1.5 11.1 11.4 11.7 11.1 12.1 12.4 12.7 12.1 13.1 13.4 13.7 13.1 14.1 14.4 14.7 14.1 15.1 자료: ECB, Fed, Bloomberg 1.1 <그림16> 214년초 이후 WTI유가와 달러지수 상관계수 -.97 12 11 1 9 8 7 6 5 4 WTI유가 달러지수(우, 축반전) (Index) 75 8 85 9 95 3 14.1 14.2 14.3 14.4 14.5 14.6 14.7 14.8 14.9 14.1 14.11 14.12 15.1 15.2 1 12

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com 유가의 의미 있는 반등을 기대하기 어려운 반면 유가가 추가 하락할 여지는 남아있는 듯 하다. 우선 앞서 살펴본 바와 같이 최근의 유가 하락이 제 1, 2차 석유파동 시기 이후 이어진 저유가 시 기와 그 성격이 비슷하다고 한다면 추가 하락 가능성은 높아진다. 1986년 1월부터 급격히 하락한 유가는 7월에 배럴당 1달러를 기록하며, 전년인 1985년 12 월의 26달러에 비해 58%가량 하락한 바 있다. 1986년 7월의 배럴당 1달러를 미국의 소비자물 가 상승률을 반영하여 현재가치로 환산해보면 23달러 수준이다. 또한 최근의 국제유가 하락에 미국의 비전통적 원유 생산 증가가 크게 영향을 미쳤다는 점을 고 려했을 때, 미국의 에너지산업 침체를 불러올 수 있는 국제유가 수준을 추정해보는 것도 유가의 추가 하락 가능성을 가늠할 잣대가 될 것이다. 미국 에너지산업의 침체 여부를 취업자수 증감으로 측정한다면, 취업자수가 정체되었던 기간과 그 수가 감소했던 기간의 유가가 에너지산업을 침체시킬 수 있는 유가 수준이라고 판단할 수 있을 것이다. 역사적으로 미국의 에너지산업 취업자수가 정체되었던 87~92년과 ~3년 사이에 국제유가 는 미국 수입물가를 기준으로 평균 33달러(현재가치) 수준이었으며, 취업자수가 감소세를 이어갔 던 93~99년에는 국제유가가 평균 25달러(현재가치)까지 하락했다. 이를 현재 상황에 적용시키면, 유가 급락으로 미 에너지산업이 침체되면서 원유 생산량이 줄어 들어 유가가 다시 상승하는 시나리오가 전개되기 위해서는 전통적 원유를 기준으로 유가가 배럴 당 2달러대까지 하락할 수 있다. 미국 내에서 생산되는 비전통적 원유의 생산단가가 전통적 원유 생산단가보다 2~3달러 높 다는 점을 감안하더라도 미국의 비전통적 원유 생산량을 조절해 글로벌 원유 수요와 공급의 균형 을 맞출 수 있게 하는 국제유가는 5달러 내외에서 크게 벗어나지 않을 것이다. 13

MACRO COMMENT <그림17> 제 1, 2차 석유파동 이후 유가 급락 期, 미국 수입유가 23달러(현재가치)까지 하락 16 14 12 미국 수입유가 미국 실질수입유가 1 8 6 1986.7. 현재가치로 환산한 실질유가 배럴당 23.4달러까지 하락 4 2 74 76 78 8 82 84 86 88 9 92 94 96 98 2 4 6 8 1 12 14 자료: EIA 주: 실질수입유가는 215년 2월 소비자물가 수준으로 환산한 유가를 의미 <그림18> 미국 에너지산업 취업자수 정체 期 평균 유가 33달러, 감소 期 25달러(현재가치) 16 14 12 1 8 6 4 2 '87~'92 실질유가 평균 34불 미국 실질 수입유가 미국 석유 및 가스 추출업 취업자수(우) '93~'99 유가 평균 25불 '~'3 유가 평균 33불 (천명) 3 25 2 15 1 5 74 77 8 83 86 89 92 95 98 1 4 7 1 13 자료: EIA, US Bureau of Labor Statistics 주: 실질수입유가는 215년 2월 소비자물가 수준으로 환산한 유가를 의미 14

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com 단기적 유가 변동성 확대 요인은 상존 장기적으로는 저유가가 지속될 가능성이 높아 보이지만 단기적으로는 유가의 변동성을 확대시 켜 오버슈팅(overshooting)하도록 만들 유인들이 꽤 있다. 우선 낮아진 유가가 그 자체로 수요 증가의 원인으로 작용할 수 있다. 최근 휘발유 가격 하락으 로 인해 미국의 자동차 판매량이 크게 증가하고 국내에서도 휘발유 판매량이 늘어나는 등의 현상 들이 대표적인 예이다. 또한 금융시장 지표들이 유가 반등에 대한 기대감을 반영하고 있다는 점도 단기 유가 상승의 가 능성을 높이는 요인이다. 원유가격이 더 이상 실물 거래에 의해서만 변동하지 않으며, 금융시장에 의해 결정되는 부분이 점차 늘어나고 있기 때문에, 시장 변수들의 영향력을 무시할 수 없다. 첫 번째로, 유가는 2월까지 급격히 하락했지만, 뉴욕상업거래소에서 거래되는 WTI 선물의 투 기적(비상업적) 순매수 포지션은 214년 11월 이후 증가하고 있다. 매수 포지션의 계약 수가 유 지되는 반면 매도 포지션의 계약 수가 감소하고 있기 때문이다. 이는 선물시장 참여자들 사이에 유가의 추가 하락 기대가 줄어들고 있다는 의미로 해석할 수 있다. 두 번째로, 원유 선물 가격의 콘탱고가 지속되고 있는 점도 금융시장에서 유가의 반등을 기대하 는 참여자들이 늘고 있다는 것을 의미한다. WTI원유 선물 가격은 214년 1월을 기점으로 콘탱 고로 전환되었으며, 최근 들어 3월물 가격은 5달러 내외, 12월물 가격은 6달러 내외에서 주로 움직이고 있다. 마지막으로, 국제유가가 급락함과 동시에 원유 관련 금융 상품들의 거래량이 크게 늘어난 점은 단기적으로 유가의 변동성을 확대시키는 요인으로 작용할 것이다. 글로벌 원유 ETF 중 순자산이 가장 많은 US Oil Fund의 경우 214년 11월말 대비 순자산 금액이 2% 증가했다. 실물 부문에서 가격 하락에 의해 일시적으로 수요가 크게 증가할 수 있다는 점과 금융 부문에서 가격 반등에 대한 기대감이 커지고 있다는 점 등이 단기적으로 유가 변동성을 확대시킬 것이며, 만일 국제유가가 단기에 급등할 경우 저항선은 연말 기대치인 6달러 수준이 될 것으로 판단된 다. 15

MACRO COMMENT <그림19> 214년 11월 이후 WTI 선물 투기적 순매수 포지션 증가세 전환 (천계약) NYMEX WTI 선물 비상업적 순매수 5 WTI유가(우) 45 4 35 3 25 2 15 1 5 1 11 12 13 14 15 12 11 1 9 8 7 6 5 4 <그림2> 214년 11월말 대비 US Oil Fund 순자산 2% 증가 3. (USD bn) 2.5 US Oil Fund 순자산 2. 1.5 1..5. 14.1 14.2 14.3 14.4 14.5 14.6 14.7 14.8 14.9 14.1 14.11 14.12 15.1 15.2 자료: 연합 인포맥스 <그림21> 214년 1월 이후 WTI 선물 가격 백워데이션에서 콘탱고로 전환 66 215-2-24 89 64 214-9-3(우) 62 88 6 87 58 56 86 54 52 85 5 84 48 46 83 15.4 15.6 15.8 15.1 15.12 16.2 16.4 16.6 16.8 16.1 16.12 17.2 16

Economist 이지형 2) 3787-2573/ jihyung.lee@hmcib.com 본 조사자료는 투자자들에게 도움이 될 만한 정보를 제공할 목적으로 작성되었으며, 당사의 사전 동의 없이 무단복제 및 배포할 수 없습니다. 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 본 자료는 어떠한 경우에도 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 17