(64) 디스플레이 Company Update 213. 9. 9 (Maintain) 매수 목표주가 (원, 12M) 22, 현재주가(13/9/6,원) 177, 상승여력 24% 영업이익(13F,십억원) 15 Consensus 영업이익(13F,십억원) 11 EPS 성장률(13F,%) -66.1 MKT EPS 성장률(13F,%) 23. P/E(13F,x) 16.7 MKT P/E(13F,x) 9.9 KOSPI 1,955.31 시가총액(십억원) 8,64 발행주식수(백만주) 47 유동주식비율(%) 74.5 외국인 보유비중(%) 26.3 베타(12M,일간수익률).82 52주 최저가(원) 12,5 52주 최고가(원) 179,5 주가상승률(%) 1개월 6개월 12개월 절대주가 7. 26.4 2. 상대주가 4.4 29.7 16.1 13 12 11 1 9 8 7 삼성SDI KOSPI 12.8 12.12 13.4 13.8 3분기 신제품 효과로 2차전지 개선, 삼성디스플레이 지분법 이익은 다소 감소할 전망 삼성전자(갤럭시 노트 3, 스마트워치 기어, 신형 테블릿 PC)와 Apple(iPhone, ipad)의 신제 품 출시로 각형과 폴리머 전지의 출하량 증가가 예상된다. 3분기 각형, 폴리머 전지 출하량은 각각 13%, 15% 증가할 전망이다. 노트북 판매 부진으로 수익성이 악화되었던 원형 전지도 1) non-it(전동공구, E-bike 등) 비중 확대와 2) Tesla의 판매 호조로 산업 전반적인 수급 개선이 진행되고 있다. 동사는 노트북 판매 부진에 대비해 지난해부터 non-it 비중을 지속적으로 늘려왔고 현재는 6%를 상회하고 있다. 경쟁사에 비해 원형 전지 가동률이 높고 수익성이 좋 은 이유이다. 노트북용 전지가 겨우 손익분기점을 상회하는 수준이지만 non-it 전지는 두 자릿수 이익률을 기록하고 있는 것으로 추산된다. 삼성디스플레이의 지분법 이익은 1) TV 패널의 수익성 악화, 2) OLED 스마트폰의 출하량 조정으로 다소 감소할 전망이다. 3분기는 통상적으로 중국 국경절, 선진국 성수기 시즌을 앞 두고 있어 가장 업황이 좋은 시기이다. 그러나 올해에는 TV 판매 부진, 패널 재고 부담으로 출하량 증가도 미미하고 TV 패널 가격은 3분기에만 6% 이상 하락할 전망이다. 3Q13F Preview: 매출액 1.44조원(+1% QoQ), 영업이익 584억원(+81% QoQ) 예상 3분기 매출액은 1.44조원(+1% QoQ, -5% YoY), 영업이익 584억원(+81% QoQ, -33% YoY)으로 기존 컨센서스(매출액 1.43조원, 영업이익 568억원) 수준에 부합할 전망이다. 소 형 2차전지 매출액은 9,375억원으로 전기대비 11% 증가, 영업이익률도 1.3%p 개선될 전망이다. 중대형 2차전지 매출액도 7억원으로 전기대비 131% 증가, 영업적자는 38억원으로 전 기대비 5억원 개선될 것으로 예상한다. CRT와 PDP는 전기대비 유사한 BEP를 예상한다. 3분기 삼성디스플레이 지분법 이익은 1,32억원으로 전기대비 소폭 감소하겠지만 순이익은 영업이익의 개선으로 1,48억원(+15% QoQ)을 기록할 전망이다. 투자의견 매수, 목표주가 22만원 유지 삼성SDI의 투자의견 매수, 목표주가 22만원을 유지한다. 9월에는 핵심 고객사들의 신제품 출시와 BMW i8 공개 등의 긍정적인 변수들이 아직 남아있다. 동사의 2차전지 매출액에서 non-it 비중 증가로 4분기 실적(매출액 1.39조원, 영업이익 48억원)도 예년과 달리 견조해 연말 까지 긍정적인 주가 흐름이 지속될 것으로 예상한다. 목표주가는 영업가치(소형 전지 3.5조원, 대형 전지 2.조원)와 자산가치(SDC 3.4조원, 기타 1.1조원)의 합산으로 산정했다. 현 주가 는 내년 실적 기준으로 P/E 11.8배, P/B 1.1배 수준에 불과하다. 디스플레이/2차전지 황준호 2-768-414 j.hwang@dwsec.com 결산기 (12월) 12/1 12/11 12/12 12/13F 12/14F 12/15F 매출액 (십억원) 5,124 5,444 5,771 5,342 5,736 6,239 영업이익(십억원) 287 11 187 15 266 397 영업이익률 (%) 5.6 2. 3.2 2. 4.6 6.4 순이익(십억원) 356 32 1,472 499 71 884 EPS (원) 7,548 6,785 31,192 1,584 15,56 18,734 ROE (%) 6.5 5.3 21.8 6.7 9.2 1.8 P/E (배) 22.3 19.7 4.8 16.7 11.8 9.5 P/B (배) 1.3 1. 1. 1.1 1.1 1. 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: 삼성SDI, KDB대우증권 리서치센터

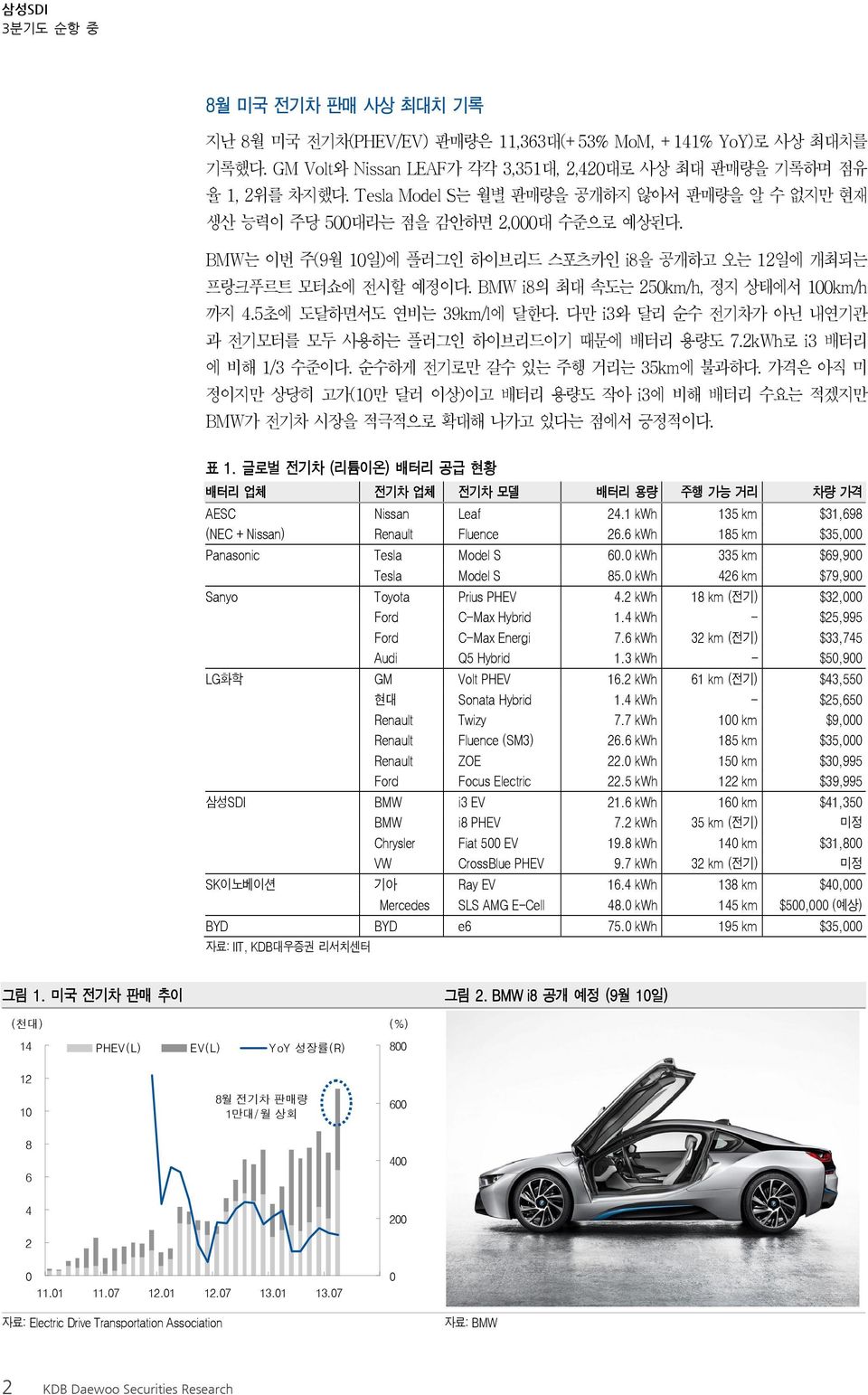

8월 미국 전기차 판매 사상 최대치 기록 지난 8월 미국 전기차(PHEV/EV) 판매량은 11,363대(+53% MoM, +141% YoY)로 사상 최대치를 기록했다. GM Volt와 Nissan LEAF가 각각 3,351대, 2,42대로 사상 최대 판매량을 기록하며 점유 율 1, 2위를 차지했다. Tesla Model S는 월별 판매량을 공개하지 않아서 판매량을 알 수 없지만 현재 생산 능력이 주당 5대라는 점을 감안하면 2,대 수준으로 예상된다. BMW는 이번 주(9월 1일)에 플러그인 하이브리드 스포츠카인 i8을 공개하고 오는 12일에 개최되는 프랑크푸르트 모터쇼에 전시할 예정이다. BMW i8의 최대 속도는 25km/h, 정지 상태에서 1km/h 까지 4.5초에 도달하면서도 연비는 39km/l에 달한다. 다만 i3와 달리 순수 전기차가 아닌 내연기관 과 전기모터를 모두 사용하는 플러그인 하이브리드이기 때문에 배터리 용량도 7.2kWh로 i3 배터리 에 비해 1/3 수준이다. 순수하게 전기로만 갈수 있는 주행 거리는 35km에 불과하다. 가격은 아직 미 정이지만 상당히 고가(1만 달러 이상)이고 배터리 용량도 작아 i3에 비해 배터리 수요는 적겠지만 BMW가 전기차 시장을 적극적으로 확대해 나가고 있다는 점에서 긍정적이다. 표 1. 글로벌 전기차 (리튬이온) 배터리 공급 현황 배터리 업체 전기차 업체 전기차 모델 배터리 용량 주행 가능 거리 차량 가격 AESC Nissan Leaf 24.1 kwh 135 km $31,698 (NEC + Nissan) Renault Fluence 26.6 kwh 185 km $35, Panasonic Tesla Model S 6. kwh 335 km $69,9 Tesla Model S 85. kwh 426 km $79,9 Sanyo Toyota Prius PHEV 4.2 kwh 18 km (전기) $32, Ford C-Max Hybrid 1.4 kwh - $25,995 Ford C-Max Energi 7.6 kwh 32 km (전기) $33,745 Audi Q5 Hybrid 1.3 kwh - $5,9 LG화학 GM Volt PHEV 16.2 kwh 61 km (전기) $43,55 현대 Sonata Hybrid 1.4 kwh - $25,65 Renault Twizy 7.7 kwh 1 km $9, Renault Fluence (SM3) 26.6 kwh 185 km $35, Renault ZOE 22. kwh 15 km $3,995 Ford Focus Electric 22.5 kwh 122 km $39,995 삼성SDI BMW i3 EV 21.6 kwh 16 km $41,35 BMW i8 PHEV 7.2 kwh 35 km (전기) 미정 Chrysler Fiat 5 EV 19.8 kwh 14 km $31,8 VW CrossBlue PHEV 9.7 kwh 32 km (전기) 미정 SK이노베이션 기아 Ray EV 16.4 kwh 138 km $4, Mercedes SLS AMG E-Cell 48. kwh 145 km $5, (예상) BYD BYD e6 75. kwh 195 km $35, 자료: IIT, KDB대우증권 리서치센터 그림 1. 미국 전기차 판매 추이 그림 2. BMW i8 공개 예정 (9월 1일) (천대) (%) 14 PHEV(L) EV(L) YoY 성장률(R) 8 12 1 8월 전기차 판매량 1만대/월 상회 6 8 6 4 4 2 2 11.1 11.7 12.1 12.7 13.1 13.7 자료: Electric Drive Transportation Association 자료: BMW 2 KDB Daewoo Securities Research

3Q13F 실적 전망: 매출액 1.44조원(+1% QoQ), 영업이익 584억원(+81% QoQ) 예상 3분기 실적은 컨센서스에 부합할 전망이다. 소형 2차전지 매출액은 9,375억원으로 전기대비 11% 증가, 영업이익률도 1.3%p 개선되겠지만 삼성디스플레이 지분법 이익은 소폭 감소할 것으로 예상한다. 표 2. 삼성SDI 연결 기준 영업 실적 추이 및 전망 (K-IFRS 연결 기준) (십억원, %) 구분 1Q13 2Q13 3Q13F 4Q13F 1Q14F 2Q14F 3Q14F 4Q14F 212 213F 214F 출하량 (백만대) CRT.7.8.8.6.4.5.5.3 9.3 2.8 1.7 PDP 1.5 1.6 1.6 1.7 1.4 1.4 1.5 1.5 7. 6.4 5.8 2차전지 274 286 314 33 287 336 351 33 1,95 1,177 1,34 ASP (USD) CRT 29 27 29 28 28 26 28 27 29 28 27 PDP 226 23 228 225 219 216 219 216 257 227 218 2차전지 2.6 2.6 2.8 2.8 2.7 2.7 2.8 2.8 2.7 2.7 2.7 매출액 (십억원) 1,28 1,37 1,435 1,392 1,239 1,427 1,57 1,499 5,771 5,342 5,735 CRT 22 24 23 16 13 13 14 1 37 86 49 PDP 368 48 398 411 316 33 341 357 2,29 1,585 1,344 2차전지 772 843 938 898 823 961 1,45 984 3,349 3,451 3,813 기타(EV, ESS, 태양광) 46 32 76 67 87 122 17 149 87 221 529 영업이익 (십억원) -33 32 58 48 25 65 12 73 187 15 266 CRT -4-1 -4 PDP -21 2 1 2-4 -3 16-15 -7 2차전지 55 8 1 81 69 96 13 96 321 316 391 기타 -64-49 -43-35 -4-3 -25-23 -99-191 -118 EV -41-33 -32-3 -3-25 -25-2 -136-1 ESS -15-1 -6-5 5 3-31 3 태양광 -8-6 -5-5 -5-5 -5-5 -24-2 영업이익률 (%) -2.8 2.5 4.1 3.4 2.1 4.6 6.5 4.9 3.2 2. 4.6 CRT -18..5.5.5.5.5.5.5 -.3-4.3.5 PDP -5.6.5.2.5-1.2 -.1-1...8-1. -.6 2차전지 7.1 9.4 1.7 9. 8.4 1. 12.5 9.7 9.6 9.1 1.2 순이익 (십억원) 78 129 148 144 16 176 227 2 1,472 499 71 지분법 이익 1 145 132 137 11 151 179 174 452 513 65 순이익률 (%) 6.4 9.9 1.3 1.4 8.6 12.4 14.5 13.4 25.5 9.3 12.4 EBITDA (십억원) 71 161 197 19 169 28 247 221 641 619 845 이익률 (%) 5.9 12.3 13.7 13.7 13.6 14.6 15.7 14.7 11.1 11.6 14.7 증가율 (QoQ/YoY) 출하량 (%) CRT -36.4 14.3-6. -26.9-23.6 14.3-6. -26.9-2.4-7. -4. PDP -21.1 5.3 2.5 5.6-2.6 5.3 2.5 5.6 2.7-8.7-9.5 2차전지 3.2 4.3 9.9-3.6-5.1 16.9 4.5-6.1 1.4 7.5 1.8 ASP (%) CRT -12.1-8.6 8.8-2.7 1.3-8.6 8.8-2.7 5.7-3.2-2. PDP -9.2 1.6-1. -1. -3. -1. 1. -1. -11.9-11.6-4.3 2차전지 -9.3 1. 5.2.8-3.5. 4.1.3 8.5 -.6 1.8 매출액 (%) -14.6 8.2 9.8-3. -11. 15.2 1.1-4.5 6. -7.4 7.4 CRT -44.4 8.2-1.6-29.9-22.6 4.4 2.3-28.9-14.1-72.1-42.5 PDP -28.7 1.9-2.4 3.1-23. 4.3 3.5 4.5-8.3-21.9-15.2 2차전지 -6.8 9.2 11.2-4.2-8.4 16.8 8.7-5.8 22. 3.1 1.5 기타(EV, ESS, 태양광) 53.6-3.5 135.4-11.3 3.2 4.2 39.1-12.5-32.6 154.5 139.5 영업이익 (%) 적전 흑전 81.1-17.8-46.9 156.7 55.7-28.1 7.1-43.7 152.7 CRT 적지 흑전 -1.6-29.9-22.6 4.4 2.3-28.9 적전 적지 흑전 PDP 적전 흑전 -57.4 152.5 적전 적지 적지 흑전 83. 적전 적지 2차전지 -3.4 45.1 26.2-19.6-14.5 38.6 36. -26.6 23. -1.7 23.8 기타(EV, ESS, 태양광) 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 순이익 (%) 39.5 66.3 14.6-2.7-26.2 65.9 28.6-11.7 359.4-66.1 42.3 지분법 이익 -25.7 44.8-9. 4. -26.3 49.5 18.8-3.1 57.4 13.6 17.9 EBITDA (%) -31.4 127.4 22.4-3.3-11.1 23. 18.9-1.7 16.9-3.6 36.6 자료: 삼성SDI, KDB대우증권 리서치센터 KDB Daewoo Securities Research 3

그림 3. 글로벌 2차전지 시장 추이 및 전망 (십억 달러) 6 IT xev ESS 전기차 비중 3.7% 그림 4. 글로벌 EV(전기차) 출하량 추이 및 전망 (백만대) HEV(L) PHEV(L) (%) 7 EV(L) YoY 성장률(R) 6 5 4 전기차 비중.9% 6 5 5 4 3 212~22F 연평균 성장률: 18.7% IT 2.%, xev 43.1%, ESS 28.7% 4 3 3 2 2 2 1 1 1 4 6 8 1 12 14F 16F 18F 2F 9 1 11 12 13F 14F 15F 16F 17F 18F 19F 2F 자료: IIT, KDB대우증권 리서치센터 자료: IIT, KDB대우증권 리서치센터 그림 5. 삼성전자 갤럭시 시리즈 2차전지 용량 비교 그림 6. 소형 2차전지 영업이익 및 주가 추이 (mah) 4, 3, 2, 배터리 용량 +24% +27% 2,6 +1% 2,1 1,5 1,65 +3% +24% 3,2 3,1 2,5 (십억원) 15 1 소형전지 OPM (L) Galaxy S2, ipad 2 Galaxy S3 New ipad 주가 (R) Galaxy S4 노트 3, ipad (원) 22, 2, 18, 16, 1, 5 14, S1 S2 S3 S4 Note 1 Note 2 Note 3 Galaxy S 시리즈 Galaxy Note 시리즈 1Q1 1Q11 1Q12 1Q13 12, 1, 표 3. 삼성SDI 적정주가 산정 (Sum of Parts) (십억원, 원, 배) 영업가치 EBITDA 적용 EV/EBITDA EV 비고 CRT 19. CRT 퇴출 가속화 PDP 74. LG전자 5.7배, Panasonic 4.9배 소형 2차 전지 77 5. 3,536 LG화학 6.7배, Sony 4.4배, GS Yuasa 9.4배 대형 2차 전지 - - 2, DCF (WACC=1.7%, 지분율 5%) 영업가치 합계 (A) 5,536 투자자산가치 (SDC) EBITDA 적용 EV/EBITDA 삼성디스플레이 9,35 3. 3,366 LG디스플레이 2.1배, Sharp 6.2배 (지분율 15%) 투자자산가치 (상장사) 시가 할인율 % 삼성정밀화학 1,228 2. 113 지분율 11.5% 삼성엔지니어링 3,432 2. 14 지분율 5.1% 삼성물산 9,186 2. 529 지분율 7.2% 호텔신라 2,59 2. 2 지분율.1% 에스원 2,516 2. 221 지분율 11.% 투자자산가치 (비상장사) 장부가 할인율 % 비상장 투자유가증권 194 2. 155 삼성디스플레이 제외 투자자산가치 합계 (B) 4,527 순차입금 (C) 535 차입금 1조 4,68억원 - 현금성 자산 9,33억원 자사주 (D) 495 자사주 31만주 * 주가 164,5원 EV (A)+(B)-(C)+(D) 1,23 주당가치 22,12 4 KDB Daewoo Securities Research

글로벌 동종 업체 주가 및 Valuation 비교 표 4. 글로벌 동종 업체 Valuation 테이블 (십억원, %, 배) 시가총액 매출액 영업이익 순이익 ROE PER PBR EV/EBITDA 13F 14F 13F 14F 13F 14F 13F 14F 13F 14F 13F 14F 13F 14F 삼성SDI 8,64 5,342 5,736 15 266 499 71 6.7 9.2 16.7 11.8 1.1 1.1 14.4 1.6 LG전자 12,28 6,86 67,136 1,51 2,185 515 1,18 4.2 8.8 26.2 12.2 1.2 1.1 6.4 4.9 Panasonic 24,635 8,9 8,22 2,912 3,336 747 1,22 5.4 6.8 31.4 22.2 1.5 1.4 5. 4.7 PDP 평균 5.4 8.3 24.8 15.4 1.3 1.2 8.6 6.7 삼성SDI 8,64 5,342 5,736 15 266 499 71 6.7 9.2 16.7 11.8 1.1 1.1 14.4 1.6 LG화학 2,146 23,945 26,117 1,989 2,498 1,54 1,944 13.7 15.3 14.6 11.6 1.9 1.7 7.6 5.8 Sony 23,282 83,692 86,574 2,462 3,31 59 96 2.5 4.4 41.1 24.8.9.9 4.6 4.2 GS Yuasa 2,234 3,683 3,951 171 229 123 159 8.4 11. 18.1 13.7 1.6 1.4 1.1 8.6 BYD 13,639 9,513 1,458 369 51 171 249 4.2 6. 6.7 4.3 2.5 2.3 16.9 14.5 Simplo Tech 1,598 2,98 2,395 135 151 12 131 17.5 16.8 13.4 12.5 2.3 2.1 7.8 7.1 Dynapack 452 984 1,128 33 37 37 38 11.7 11.8 11.8 12.7 1.6 1.6 6.8 6.1 2차전지 평균 9.2 1.6 25.2 18.2 1.7 1.6 9.7 8.1 그림 7. 글로벌 2차 전지 업체 상대 주가 추이 (-1Y=1) 28 삼성SDI LG화학 26 Sony GS Yuasa 24 22 2 18 16 14 12 1 8 6 4 11.9 11.12 12.3 12.6 12.9 12.12 13.3 13.6 13.9 그림 8. 글로벌 PDP 업체 상대 주가 추이 (-1Y=1) 3 삼성SDI LG전자 Panasonic Sony 25 Hitachi Pioneer 2 15 1 5 11.9 11.12 12.3 12.6 12.9 12.12 13.3 13.6 13.9 그림 9. 삼성SDI P/B 밴드차트 (시가총액, 조원) 12 1 8 6 4 2 95 97 99 1 3 5 7 9 11 13 F CRT부문 사상 최대 실적 PDP 기술의 진부화 2차전지 고성장, 전기차에 대한 기대감 1.6x 글로벌 금융위기 1.3x 1.x.7x.4x 그림 1. 글로벌 동종 업체 ROE-P/B 비교 (13F) (PBR, 배) 1.6 LG화학 Panasonic GS Yuasa 1.4 LG전자 1.2 Hitachi LG디스플레이 삼성SDI 1. Sony.8 Pioneer (ROE, %).6 2 4 6 8 1 12 14 16 KDB Daewoo Securities Research 5

삼성SDI (64) 예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) (십억원) 12/12 12/13F 12/14F 12/15F (십억원) 12/12 12/13F 12/14F 12/15F 매출액 5,771 5,342 5,736 6,239 유동자산 2,415 2,484 2,533 2,481 매출원가 4,863 4,483 4,634 4,939 현금 및 현금성자산 947 1,23 963 777 매출총이익 98 859 1,12 1,3 매출채권 및 기타채권 74 693 746 811 판매비와관리비 721 754 836 93 재고자산 559 55 592 644 조정영업이익 187 15 266 397 기타유동자산 18 177 191 28 영업이익 187 15 266 397 비유동자산 8,48 9,14 9,784 1,735 비영업손익 1,843 551 645 737 관계기업투자등 4,5 4,534 5,139 5,836 순금융비용 4 19 23 24 유형자산 1,971 2,263 2,369 2,621 관계기업등 투자손익 2,239 516 65 697 무형자산 171 15 125 17 세전계속사업손익 2,29 657 911 1,134 자산총계 1,895 11,588 12,317 13,216 계속사업법인세비용 543 143 182 227 유동부채 2,4 2,26 2,128 2,253 계속사업이익 1,487 513 729 97 매입채무 및 기타채무 744 733 789 858 중단사업이익 단기금융부채 659 72 72 72 당기순이익 1,487 513 729 97 기타유동부채 61 592 638 694 지배주주 1,472 499 71 884 비유동부채 1,327 1,838 2,86 2,36 비지배주주 15 14 19 23 장기금융부채 474 777 777 777 총포괄이익 1,325 231 447 625 기타비유동부채 81 997 1,223 1,443 지배주주 1,321 22 431 65 부채총계 3,331 3,865 4,214 4,56 비지배주주 4 11 15 2 지배주주지분 7,373 7,527 7,891 8,424 EBITDA 641 616 845 1,13 자본금 241 241 241 241 FCF 657-174 115 57 자본잉여금 1,258 1,259 1,259 1,259 EBITDA마진율 (%) 11.1 11.5 14.7 16.2 이익잉여금 4,987 5,413 6,55 6,867 영업이익률 (%) 3.2 2. 4.6 6.4 비지배주주지분 191 197 212 232 지배주주귀속 순이익률 (%) 25.5 9.4 12.4 14.2 자본총계 7,565 7,724 8,13 8,656 예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약) (십억원) 12/12 12/13F 12/14F 12/15F 12/12 12/13F 12/14F 12/15F 영업활동으로 인한 현금흐름 565 521 668 759 P/E (x) 4.8 16.7 11.8 9.5 당기순이익 1,487 513 729 97 P/CF (x) 3.7 8.3 6.5 5.6 비현금수익비용가감 -833 127 116 16 P/B (x) 1. 1.1 1.1 1. 유형자산감가상각비 424 48 554 598 EV/EBITDA (x) 11.5 14.4 1.6 9.1 무형자산상각비 31 31 25 18 EPS (원) 31,192 1,584 15,56 18,734 기타 -415 28 82 83 CFPS (원) 4,827 21,398 27,332 31,794 영업활동으로인한자산및부채의변동 -8 5 5-27 BPS (원) 156,232 159,925 168,164 179,847 매출채권 및 기타채권의 감소(증가) 11 66-53 -66 DPS (원) 1,5 1,5 1,6 1,8 재고자산 감소(증가) 2 21-42 -52 배당성향 (%) 4.6 13.5 1.1 9.2 매입채무 및 기타채무의 증가(감소) 36-17 56 69 배당수익률 (%) 1..9.9 1. 법인세납부 -81-124 -182-227 매출액증가율 (%) 6. -7.4 7.4 8.8 투자활동으로 인한 현금흐름 -473-758 -625-832 EBITDA증가율 (%) 16.9-4. 37.3 19.9 유형자산처분(취득) -418-773 -66-85 영업이익증가율 (%) 69.9-43.6 152.4 49.3 무형자산감소(증가) EPS증가율 (%) 359.7-66.1 42.3 24.4 장단기금융자산의 감소(증가) 매출채권 회전율 (회) 7.9 8. 8.4 8.4 기타투자활동 -55 15 35 18 재고자산 회전율 (회) 1.1 9.6 1. 1.1 재무활동으로 인한 현금흐름 88 294-13 -113 매입채무 회전율 (회) 1.9 9.5 9.9 1. 장단기금융부채의 증가(감소) 187 324 ROA (%) 15.3 4.6 6.1 7.1 자본의 증가(감소) 2 1 ROE (%) 21.8 6.7 9.2 1.8 배당금의 지급 -76-67 -67-72 ROIC (%) 5.4 3.4 7.9 11.1 기타재무활동 -25-31 -36-42 부채비율 (%) 44. 5. 52. 52.7 현금의증가 189 76-6 -187 유동비율 (%) 12.5 122.6 119. 11.1 기초현금 758 947 1,23 963 순차입금/자기자본 (%) 2.1 5.4 5.9 7.6 기말현금 947 1,23 963 777 영업이익/금융비용 (x) 7.6 2.9 6.4 9.5 자료: 삼성SDI, KDB대우증권 리서치센터 6 KDB Daewoo Securities Research

Compliance Notice - 삼성SDI: 회사가 LP업무를 수행하는 ELW. 삼성SDI: 회사가 LP업무를 수행하는 ELW의 기초자산 발행법인. 삼성SDI: 회사가 발행한 ELW의 기초자산 발행 법인. 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3자에게 사전 제공한 사실이 없음을 확인함. 본 자료를 작성한 애널리스트는 자료작성일 현재 해당 회사의 유가증권을 보유하고 있지 않으며, 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인함. - 투자의견 분류 및 적용기준 (시장대비 상대이익 기준, 주가(---), 목표주가(===), Not covered( )) 매수(2% 이상), Trading Buy(1% 이상 예상되나 주가에 영향을 주는 변수의 불확실성이 높은 경우), 중립(±1 등락), 비중축소(1% 이상 하락) - 본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다. (원) 삼성SDI 25, 2, 15, 1, 5, 11.9 12.9 13.8 KDB Daewoo Securities Research 7