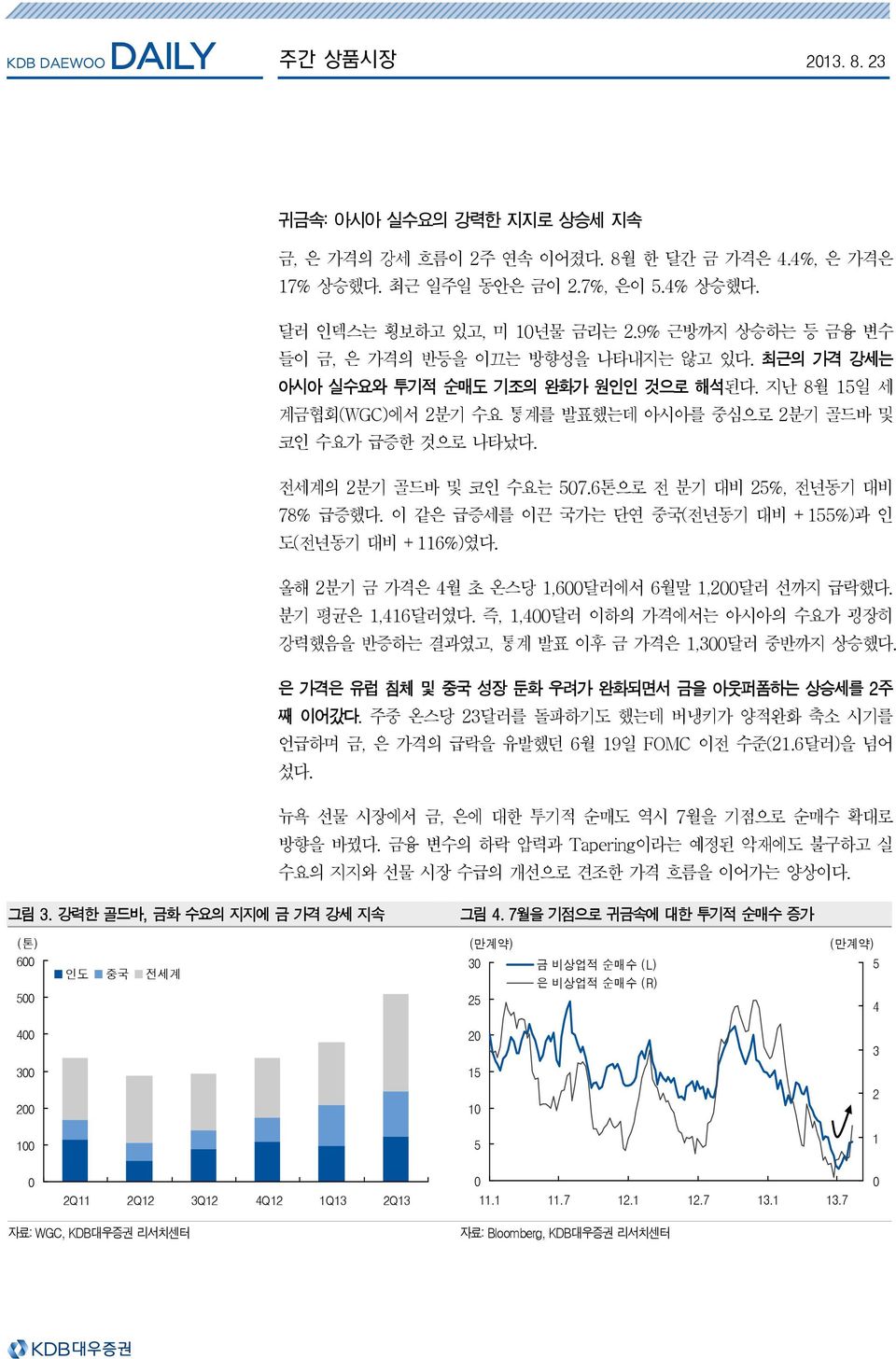

주간 상품시장 213. 8. 23 손재현 2-768-311 jaehyun.son@dwsec.com 이지연 2-768-373 sarah.lee@dwsec.com 올 가을 이후 주인공은 곡물? 미 연준의 7월 FOMC 의사록 발표를 통해 연준 위원들이 연내 자산 매입 규모 축소 에 의견을 모은 것으로 알려졌다. 중국와 유로존의 제조업 PMI 지수가 개선되었고, 미국의 주택 시장도 호조를 보였다. 귀금속 가격은 금융 변수의 하락 압력과 Tapering이라는 예정된 악재에도 불구하고 아시아를 중심으로 한 실수요의 지지와 선물 시장 수급의 개선으로 견조한 가격 흐름 을 이어갔다. 7월초 1달러를 돌파한 WTI 유가는 중동-북아프리카의 정정 불안과 미국 에너지 수급 지표의 개선 속에 현재까지 세 자릿수에서 거래되고 있다. 구리 가 격은 매크로와 실 수급 여건의 개선에 힘입어 7,3달러를 돌파 후 횡보하고 있다. 곡물 가격은 미 경작지의 기상 악화로 인해 큰 폭으로 상승했다. 그림 1. 달러화 약세 기조 주춤한 가운데 상품 가격 반락 그림 2. 에너지 가격 하락한 반면, 귀금속과 곡물 가격은 상승 (1967=1) (1973=1) 4 Reuter/Jefferies CRB 상품지수(L) 9 달러 Index(R) (%) 1 주간 등락률 36 85 5 32 28 24 8 75 7-5 -1 옥수수 은 대두 천연가스 금 납 아연 소맥 알루미늄 브렌트 구리 CRB 니켈 휘발유 WTI 원당 커피 원면 표 1. 주요 상품지표 동향 (단위: %) 상품명 단위 종가 1주 1개월 3개월 6개월 1년 연초대비 Reuter/Jefferies CRB 상품지수 1967=1 288.23 -.6 -.9.1-1.7-6.3-3.1 WTI 뉴욕 선물 활황물 US$ / bbl 13.85-2.5-2.1 8.4 1.6 7. 9.8 휘발유 뉴욕 선물 활황물 US / gallon 293.77-1.5-3.9 5. -.9 5.7.9 금 뉴욕 선물 활황물 US$ / troy oz 1,37.1 2.8 5.9 -.8-13.6-17.2-19.1 은 뉴욕 선물 활황물 US$ / troy oz 23.1 5.4 18. 1.9-2.4-22.5-26. 구리 런던 3개월물 US$ / ton 7,271. -.4 5. -1.9-7.7-3.4-1.4 알루미늄 런던 3개월물 US$ / ton 1,92. 1. 4.7 1.8-8.8 2.6-1.6 니켈 런던 3개월물 US$ / ton 14,6. -1.4 3.9-3.3-13.3-6.7-16.6 아연 런던 3개월물 US$ / ton 1,977. 1.7 5.9 6. -6.3 8.3-6.7 소맥 시카고 선물 활황물 US / bu 649.25 1. -3.9-7.7-13.4-25.1-16. 대두 시카고 선물 활황물 US / bu 1,34. 5.2 2.4 6.8 2.1-1.6-5.6 옥수수 시카고 선물 활황물 US / bu 483.25 6.2-3.5-7.1-12.8-26.2-3. 원당 뉴욕 선물 활황물 US / lb 16.32-5.4.2-5.2-11.9-21. -17.9 주: 8월 21일 종가 기준. 1bbl(배럴) = 158.9리터, 1gallon(갤런) = 3.79리터, 1bbl = 42 gallon, 1 troy oz = 31.135g, 1bu(부셸) = 27.216kg, 1lb(파운드) =.45kg

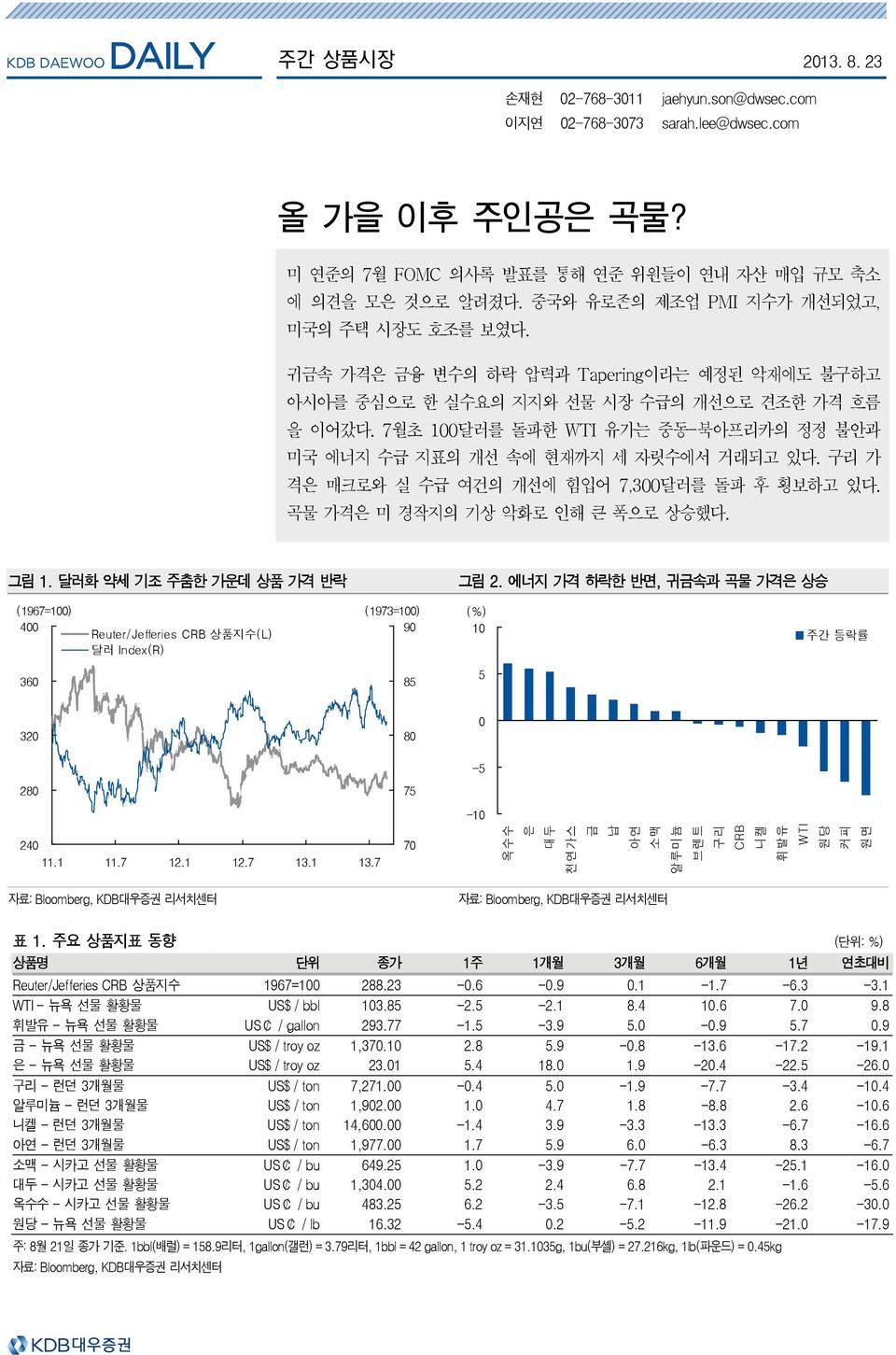

주간 상품시장 213. 8. 23 귀금속: 아시아 실수요의 강력한 지지로 상승세 지속 금, 은 가격의 강세 흐름이 2주 연속 이어졌다. 8월 한 달간 금 가격은 4.4%, 은 가격은 17% 상승했다. 최근 일주일 동안은 금이 2.7%, 은이 5.4% 상승했다. 달러 인덱스는 횡보하고 있고, 미 1년물 금리는 2.9% 근방까지 상승하는 등 금융 변수 들이 금, 은 가격의 반등을 이끄는 방향성을 나타내지는 않고 있다. 최근의 가격 강세는 아시아 실수요와 투기적 순매도 기조의 완화가 원인인 것으로 해석된다. 지난 8월 15일 세 계금협회(WGC)에서 2분기 수요 통계를 발표했는데 아시아를 중심으로 2분기 골드바 및 코인 수요가 급증한 것으로 나타났다. 전세계의 2분기 골드바 및 코인 수요는 57.6톤으로 전 분기 대비 25%, 전년동기 대비 78% 급증했다. 이 같은 급증세를 이끈 국가는 단연 중국(전년동기 대비 +155%)과 인 도(전년동기 대비 +116%)였다. 올해 2분기 금 가격은 4월 초 온스당 1,6달러에서 6월말 1,2달러 선까지 급락했다. 분기 평균은 1,416달러였다. 즉, 1,4달러 이하의 가격에서는 아시아의 수요가 굉장히 강력했음을 반증하는 결과였고, 통계 발표 이후 금 가격은 1,3달러 중반까지 상승했다. 은 가격은 유럽 침체 및 중국 성장 둔화 우려가 완화되면서 금을 아웃퍼폼하는 상승세를 2주 째 이어갔다. 주중 온스당 23달러를 돌파하기도 했는데 버냉키가 양적완화 축소 시기를 언급하며 금, 은 가격의 급락을 유발했던 6월 19일 FOMC 이전 수준(21.6달러)을 넘어 섰다. 뉴욕 선물 시장에서 금, 은에 대한 투기적 순매도 역시 7월을 기점으로 순매수 확대로 방향을 바꿨다. 금융 변수의 하락 압력과 Tapering이라는 예정된 악재에도 불구하고 실 수요의 지지와 선물 시장 수급의 개선으로 견조한 가격 흐름을 이어가는 양상이다. 그림 3. 강력한 골드바, 금화 수요의 지지에 금 가격 강세 지속 그림 4. 7월을 기점으로 귀금속에 대한 투기적 순매수 증가 (톤) (만계약) (만계약) 6 5 인도 중국 전세계 3 25 금 비상업적 순매수 (L) 은 비상업적 순매수 (R) 5 4 4 2 3 3 15 2 1 2 1 5 1 2Q11 2Q12 3Q12 4Q12 1Q13 2Q13 자료: WGC, KDB대우증권 리서치센터

주간 상품시장 213. 8. 23 무서운 속도로 증가하고 있는 중국 금 실수요 세계 1위 보석용 금 소비국인 인도의 외환위기 우려가 높아지고 있다. 인도 루피화는 달 러화에 대해 사상 최저 수준으로 평가절하되었고, 이는 결과적으로 금의 수입 가격을 높 여 수요에 부정적인 요인이 된다. 인도 정부는 무역수지 적자를 완화하기 위해 금과 은 의 수입 관세를 올 들어서만 세 번째 상향 조정했다(금 8%에서 1%, 은 6%에서 1%). 그러나 인도의 금 소비가 크게 주눅들지는 않을 것으로 판단된다. 9~11월에 다시 결혼 시즌이 돌아오고, 인도의 최대 축제 중 하나인 디왈리(빛의 축제)도 4분기 중반으로 예 정되어 있다. 정부 규제에 의한 인도의 금 소비 둔화가 큰 악재는 되지 못할 전망이다. 게다가 올 들어서 중국의 실수요가 급증했다. 뉴욕 선물 시장과 달리 현물 인도 비중이 높은 상해금거래소(SGE)의 금 인도(Delivery) 물량이 급증하고 있다. 올해를 기점으로 중 국은 인도를 제치고 세계 1위의 보석용 및 투자용 금 소비국이 될 전망이다. SGE 창고의 올해 금 인도 물량은 5월말 기준으로 88톤을 기록했는데 같은 기간 전세 계 금 생산량은 1,113톤 이었다. 즉, 중국 실수요에 의해 구매되는 금의 양이 전세계 금 생산량의 79%를 차지했다. 작년의 경우 전세계 금 생산량 대비 중국 실수요의 비중이 43%였는데 올들어 급증하고 있다. 작년 한해의 중국의 금 인도 물량이 1,138톤이었는데 올해에는 5월 기준으로 88 톤까지 도달했다. 현재의 속도라면 작년보다 2배 이상 급증할 수 있다. 중국의 금 현물 프리미엄은 여전히 높고, 마이너스 금 선물매도이율(GOFO)도 한 달 가 량 이어지고 있다. 실물 금의 공급 부족이 지속되고 있음을 반증하는 지표들이다. 양적완화 축소 가능성이 높아지고 금융 변수(달러, 금리)에 의한 하락 압력이 높아질 경 우 금 가격의 추가 상승은 제한적일 전망이다. 다만, 타이트한 실물 공급 여건을 감안하 면 4분기 금 가격의 낙 폭은 제한될 수 있다. 연말까지 1,2달러의 견고한 지지는 유지 될 전망이다. 은 가격은 2달러의 마디 가격이 1차적인 지지선이 될 전망이다. 그림 5. 상해금거래소의 실물 인도량, 전세계 생산량에 근접하고 있어 그림 6. 마이너스 GOFO, 타이트한 실물 금 공급 여건을 반증 (톤) (%) 4 3 상해금거래소 금 인도(Delivery)량 전세계 금 생산량 1..8.6 GOFO 1개월 2.4.2 1. 28 29 21 211 212 213 -.2 9 1 11 12 13 주: 213년 5월 기준. 자료: SGE, WBMS, KDB대우증권 리서치센터

주간 상품시장 213. 8. 23 에너지: 1달러의 지지와 11달러의 저항 7월초 1달러를 돌파한 WTI 유가는 지속되는 중동-북아프리카의 정정 불안과 미국 에너지 수급 지표의 개선 속에 현재까지 세 자릿수에서 거래되고 있다. 일주일 동안 2.8% 하락했고 13달러 선까지 내려왔지만 호재와 악재가 반복되는 가운데 1~11달러 의 박스권 장세가 유지되는 모습이다. 미 양적완화 축소 가능성은 원유 시장에도 단기적인 악재로 부각되고 있다. 지난 주 미 원유 재고는 9만 배럴 감소할 것이라는 전망을 상회하는 14만 배럴 감소를 기록했고, 원유 생산량은 전주보다.7% 감소한 것으로 나타났지만, 발표일 유가는 FOMC 의사록 에 집중하며 하락했다. 중동 불안감은 급등의 재료가 되지는 못하고 있다. 이집트의 유혈사태로 8명이 사망하고, 시리아에서는 정부군의 화학 무기 사용으로 1,3명이 사망했다는 소식이 전해졌다. 이 라크에서는 바스라 항구의 보수 작업으로 9월 수출량이 급감할 예정이다. 그러나 리비아 원유 수출 항구의 파업 국면이 완화될 조짐을 보이고 있고 이란과 서방의 핵 협상에 대 한 긍정적인 전망이 제기되고 있다. 공급 과잉의 펀더멘털과 Tapering 우려가 지속되고 있는 가운데 리스크 프리미엄과 수 요 개선 전망이 세 자릿수의 WTI를 지지하고 있다. 그러나 8월이 지나면서 계절 수요에 의한 가격 지지력이 약화될 수 있고, 9월 FOMC(17~18일)가 가까워질수록 위험 자산에 대한 경계 심리가 높아질 전망이다. WTI 선물에 대한 비상업적(투기적) 세력의 단기 순매수 사이클도 8월에 접어들면서 둔 화되고 있다. 단기적으로는 1달러의 지지와 11달러의 저항 사이에서 등락하는 현재 의 패턴이 유지될 수 있지만 4분기에 접어들면서 세 자릿수 가격의 지지력은 약화될 것 으로 판단된다. 그림 7. 박스권 장세에 들어선 WTI 유가 그림 8. 8월에 들어서면서 투기적 순매수 사이클 둔화 (US$/배럴) 12 11 WTI (천계약) 13 12 비상업적 순매수 건수(R) WTI 가격(L) (천계약) 4 35 1 11 3 9 ` 1 9 25 2 8 8 15 7 7 1

주간 상품시장 213. 8. 23 비철금속: 구리 가격, Level Up! 지난 한 주간의 구리 가격은 미 연준의 양적 완화 축소에 대한 우려를 반영하면서 등락 한 끝에 주간 단위로.4% 하락했다. 7월 FOMC 의사록 발표를 통해 연준 위원들이 연 내 자산 매입 규모 축소에 뜻을 모은 것으로 알려졌으며, 이는 구리를 비롯한 실물 자산 가격에는 부담으로 작용했다. 7월부터 8월 초 까지는 톤 당 7,달러 선이 구리 가격의 단기 저항선으로 작용했으나, 중국과 미국을 중심으로 한 수요 개선 기대감이 높아지면서 7,달러를 상향 돌파했다. 7,3달러 근방의 구리 가격 레벨은 매크로와 실 수급 여건의 개선에 힘입어 당분간 지속될 전망이다. 미국과 유럽의 PMI 지표 개선에 이어 중국 HSBC 8월 제조업 PMI 지수도 호조를 보였 다. 5.1로 발표되면서 예상치를 상회했을 뿐만 아니라 4개월 만에 5선을 회복했다. 유 로존의 8월 제조업 PMI지수는 51.3을 기록했다. 이에 LME 구리 가격은 장 중 7,4달 러 근방까지 상승했다. 제조업 경기의 개선은 산업재 가격에 있어 주요한 상승 요인이 된다. 실 수급 관점에서 중기적인 광산 공급 확대 전망은 여전하다는 판단이다. 다만, 단기적으 로는 공급 부족으로 인해 현 레벨의 구리 가격이 지지될 가능성이 높다. LME 재고량은 3월 이후 최저 수준이며 세계 주요 거래소의 재고 대 소비율도 2월 이후로 가장 낮다. 중국 내 구리 수요가 급증하면서 현물 프리미엄이 2달러를 넘기도 했다. Glencore 社 는 올해 말까지 6만 톤 가량의 공급 부족 현상이 나타날 것이며, 중국 보세 창고의 구리 재고가 2/3 이상 줄어들 것이라 전망했다. 그 외에도 단기적인 공급 차질 이슈가 간헐적으로 발생하고 있다. Rio Tinto 社 와 몽골 정 부의 갈등으로 세계 5위 수준의 몽골 오유톨고이 광산의 상업 생산 차질 우려 확대된 바 있으며, 칠레의 Escondida 광산의 노조는 24시간 동안 작업을 중단했다. 그림 9. 수요 개선에 힘입어 재고 대 소비 비중 뚜렷한 감소 기조 그림 1. 단기 수급 여건 악화되면서 구리 현물 프리미엄 급증 (%) (US$/톤) (US$/톤) 3 세계 구리 거래소 재고 대 소비 비중(L) 12 25 미국 유럽 구리 가격(R) 상해 싱가폴 1 2 2 8 15 1 6 4 1 5 6 7 8 9 1 11 12 13 2 6 7 8 9 1 11 12 13

주간 상품시장 213. 8. 23 농산물: 단기 반등 기대되는 곡물 가격 농산물 가격은 일제히 상승했다. 특히 옥수수와 대두 신곡 가격은 일 주일 만에 5% 이 상 급등했다. 지난 12일에 미 농무부가 월간 수급 전망 보고서를 발표한 이후, 주간 단 위로는 대두 가격만 올랐었던 것과는 다소 다른 움직임이다. 곡물 가격이 일제히 오른 주된 원인은 미 경작지의 날씨이다. 단기적으로 덥고 건조한 날씨 가 나타날 것으로 예상되는데, 이는 성숙 단계에 접어든 옥수수와 대두 작황에 부정적이 다. 신곡 가격이 날씨에 민감하게 반응하고 있는 것은 1) 지난 해에 극심한 가뭄을 경험하면 서 날씨가 작황에 미치는 영향에 대한 경계심이 형성되었기 때문이다. 2) 타이트한 구곡 재고 압박을 풍부한 신곡 생산량이 완화시켜줄 것이라는 기대가 형성되어 있기도 하다. 마지막으로 3) 미 농무부의 현 작황 전망이 다소 낙관적인 수치일 수 있다는 의구심도 반영된 것으로 보인다. 미 농무부는 8월 보고서를 통해 이번 시즌 대두, 옥수수의 경작 면적과 면적당 생산량 전망치를 하향 조정 했다. 그러나, 파종 초기 단계에 많은 비가 내리면서 작업이 지연되 었고, 그에 따른 파종 면적 축소 여부가 반영되었는지에 대한 의구심은 남아있다. 또한, 파종이 더뎌지면서 수확 시점도 덩달아 지연된다는 점도 감안해야 한다. 금년 대두 수확은 1월 말 경에나 이루어질 수 있을 것으로 보이며, 기온이 낮아지면서 작물이 냉 해를 입을 수 있다는 우려가 확대되는 상황이다. 8월 초, 옥수수 가격이 4달러 중반, 대두 가격이 11달러 대에 진입하면서 2~3년 만의 최저치까지 하락했다. 생산 풍요를 감안하더라도 충분히 하락했다는 판단이다. 미 경작지 의 기상 여건과 남반구 작황 불확실성을 감안했을 때 단기적으로는 상승할 여지가 더 많다. 소맥 가격은 옥수수 가격의 급등의 영향으로 동반 상승했다. 당분간은 옥수수와의 가격 차이를 반영하며 등락할 전망이다. 그림 11. 단기적으로 평년 대비 높은 기온 예상될 뿐만 아니라 그림 12. 건조한 날씨도 나타날 듯 자료: Commodity Weather Group, KDB대우증권 리서치센터 자료: Commodity Weather Group, KDB대우증권 리서치센터

주간 상품시장 213. 8. 23 Tapering의 영향권 밖에 있는 곡물 가격에 주목할 필요 미 연준의 7월 FOMC 의사록으로 미루어 보았을 때, 연내 양적완화 축소(Tapering) 및 내년 중반 경의 중단에 대해서는 연준 위원들 간에 이견이 없어 보인다. Tapering 실시 는 곧 달러화 강세로 이어질 가능성이 높으며, 귀금속, 에너지 등의 달러 표시 실물 자산 가격에 대한 하락 압력이 될 수 있다. 이와 같은 상황에서는 매크로 여건의 영향을 상대적으로 적게 받는 자산, 농산물에 주목할 필요가 있다. 농산물 가격은 여타 실물 자산보다 수급 여건의 영향을 크게 받는다. 특히, 수요의 비탄력성 때문에 주로 공급량의 변화에 가격이 민감하게 반응한다. 지난 해 미국의 극심한 가뭄으로 인해 급등했던 곡물 가격은 올해 들어 완만한 하락 흐 름을 보여왔다. 최근 고온 건조한 기후에 대한 우려가 확대되면서 8월 초에 저점을 기록 하고 다시 반등하는 국면에 있다. 미국의 작황이 예상에 못 미칠 수 있다는 가능성이 가격을 높이고 있는 상황에서 남반구 생산량에 대한 불확실성도 높아진다면, Tapering 이슈로 여타 실물 자산 가격이 지지부 진한 흐름을 보이는 가운데 곡물 가격은 차별화된 상승세를 보일 수 있다. 특히, 211~12년 사이의 잇따른 흉년으로 인해 글로벌 곡물 재고량이 전반적으로 낮은 수준인 점을 감안했을 때, 곡물 가격이 남반구의 작황 전망에 보다 민감하게 움직일 가 능성이 높다. 최근 5년 중 29년을 제외하고는 남반구(브라질, 아르헨티나 등)의 작황 불확실성으로 겨울철 곡물 가격이 상승하는 경향이 나타나고 있다. 그림 13. 남미 작황 불확실성으로 겨울 곡물 가격 상승하는 경향 높아져 (US /부셸) 2 16 옥수수 대두 12 8 4 6 7 8 9 1 11 12 13 주: 최근월물 가격. 자료: KDB대우증권 리서치센터