Microsoft Word - 2Q12 크레딧17선_final_.doc

|

|

|

- 아령 빈

- 5 years ago

- Views:

Transcription

1 APRIL 2Q12 회사채투자유망종목 17 選 신용분석박정호 cheongho@dongbuhappy.com 신용분석박민욱 CPA mwpark@dongbuhappy.com 채권전략노상원 swnoh@dongbuhappy.com 분기별로제시하는 " 회사채투자유망종목 17 選 을 Update 하여 3개사를새로운업체로교체하여추천한다. 건설업체, 캐피탈사, 석유화학업체를추가하여업종별분포를고려했다. 등급별분포에서는신용스프레드축소가능성이있는 A급종목중투자매력도가높은기업중심으로추천하였다. 신규편입기업은현대엠코 (A), BS캐피탈 (A), 금호석유화학 (BBB+) 등이다. 금융위기이후최저수준을경신하고있는신용스프레드에대한부담감이있지만, 여전한금리메리트, 신규크레딧채권수요유입등으로추가축소가능성이있다. 과거의눈높이에서벗어나투자가능한등급은낮추고, 기간은늘리는방향으로투자기준을조정할필요가있다. 투자매력도는캐피탈채 (A급 2년내외 ) > 회사채 (A급선별적 ) > 특수채 ( 장기물 ) > 은행채순이다.

2 東部策略 채권 Summary 분기별로제시하는 회사채투자유망종목 17 選 을 Update 하여 3개사를새로운업체로교체하여추천한다. 건설업체, 캐피탈사, 석유화학업체를추가하여업종별분포를고려했다. 등급별분포에서는신용스프레드축소가능성이있는 A급종목중투자매력도가높은기업중심으로추천하였다. 신규편입기업은현대엠코 (A), BS캐피탈 (A), 금호석유화학 (BBB+) 이다. 금융위기이후최저수준을경신하고있는신용스프레드에대한부담감이있지만, 여전한금리메리트, 크레딧채권신규수요유입등으로추가축소가능성이있다. 과거의눈높이에서벗어나투자가능한등급은낮추고, 기간은늘리는방향으로투자기준을조정할필요가있다. 투자매력도는캐피탈채 (A급 2년내외 ) > 회사채 (A급선별적 ) > 특수채 ( 장기물 ) > 은행채순이다. 회사채투자유망종목 ( 단위 : %, 십억원 ) 기업명 등급 민평금리 발행잔액 투자포인트 대우조선해양 AA 고부가가치선종에서세계수위의수주, 건조경쟁력확보, 양호한실적유지전망 현대오일뱅크 AA ,1 고도화설비투자완료후사업경쟁력및수익기반강화, IPO 로재무구조개선전망 대우건설 A ,496 우수한사업경쟁력, 대한통운지분등자산매각에따른재무구조개선 현대위아 A 현대차계열자동차모듈및엔진부품업체, 그룹자동차판매호조에따른수혜 LG 상사 A 상사부문의사업안정성, 자원개발사업의양호한실적 우리파이낸셜 A ,335 우리금융그룹편입이후관리자산확대되며사업기반과재무융통성강화 아주캐피탈 A ,885 자동차금융위주의우수한자산건전성, 한국 GM 할부계약체결로수익기반안정화 대상 A 종합식품사로다각화된사업구조, 주력품목의우수한시장지위로수익성양호 태영건설 A 관급공사위주의사업안정성, 낮은 PF 우발채무부담, 보유자산가치우수 현대다이모스 A 현대차계열상용변속기및시트전문업체, 그룹자동차판매호조에따른수혜 SK 케미칼 A 고수익사업으로사업구조재편, 우량자회사인수로사업안정성제고 SKC A 석유화학및필름부문의우수한시장지위, 생산능력확대로양호한수익유지전망 현대엠코 A 계열공사위주의안정적인사업구조, 그룹의지원가능성 BS 캐피탈 A BS 금융지주계열사의연계영업및지원가능성, 주요경영지표양호 크라운제과 A 제과시장내양호한시장지위, 해태제과식품과의시너지효과에따른실적개선 AJ 렌터카 BBB 위의렌터카업체, 운용효율성개선을통한수익성제고및양호한재무안정성 금호석유화학 BBB 합성고무부문우수한시장지위, 금호아시나아그룹과의계열분리진행중주 : 민평금리는 종가, 3 년만기기준, 음영은신규추천종목 추천제외기업및사유 기업명대한통운 SK하이닉스반도체이랜드리테일자료 : 동부리서치 제외사유등급상향에따른금리매력감소등급상향에따른금리매력감소적극적인인수합병추진에따른그룹재무구조변동가능성 2

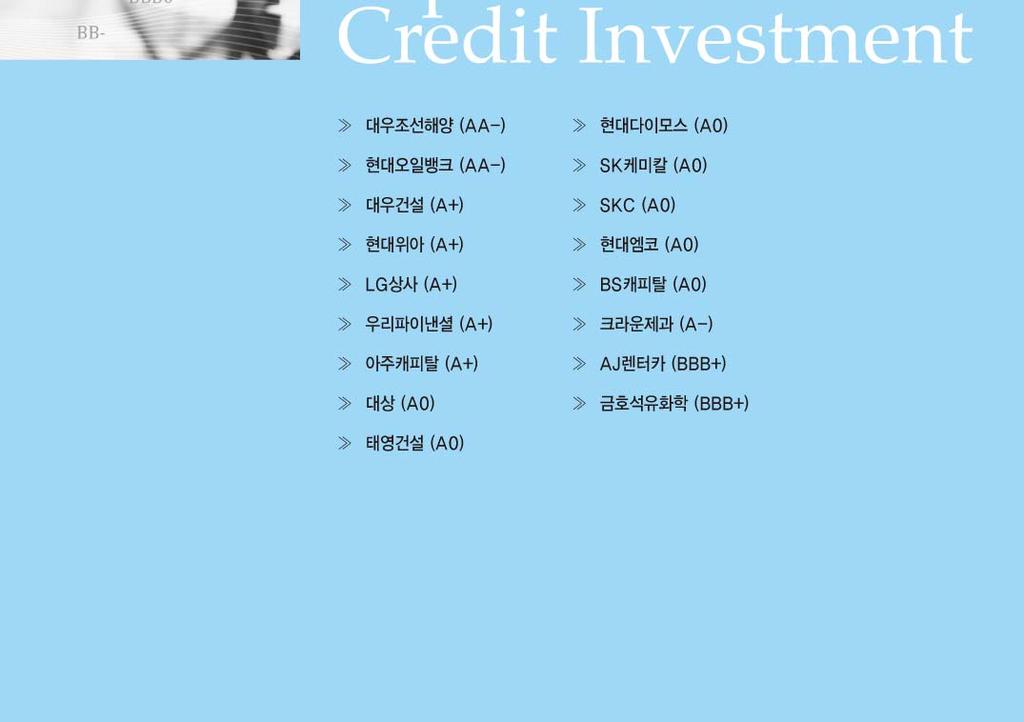

3 東部策略 채권 Contents Ⅰ. 크레딧투자유망종목및투자전략...4 회사채투자유망종목 17 選...4 크레딧채권전략...6 Ⅱ. Top Picks for Credit Investment...11 대우조선해양 (AA-) 현대오일뱅크 (AA-) 대우건설 (A+) 현대위아 (A+) LG 상사 (A+) 우리파이낸셜 (A+) 아주캐피탈 (A+) 대상 (A) 태영건설 (A)... 2 현대다이모스 (A) SK 케미칼 (A) SKC (A) 현대엠코 (A)* BS 캐피탈 (A)* 크라운제과 (A-) AJ 렌터카 (BBB+) 금호석유화학 (BBB+)* Ⅲ. 기업별신용등급변경추이...29 Ⅳ. 종목별금리, 스프레드 / 발행, 만기및잔액...3 3

4 東部策略 채권 Ⅰ. 크레딧투자유망종목및투자전략 회사채투자유망종목 17 選기존추천종목중지난 3개월간 1개종목의신용등급이상향됨 21년 1월 회사채투자유망종목 17 選 을통해크레딧채권유망종목을소개한후 7번째가되었다. 업체들의신용등급과스프레드변화, 영업실적과재무구조, 지배구조관련이슈등을검토하여분기단위로기존추천종목을변경하고, 투자유망한신규종목을추천하고있다. 금년 2월제시한추천종목 17개사중지난 3개월간 2개사의신용등급이상향되었고, 1개사의등급전망이긍정적으로변경되었다. 신용등급이하락한업체는없었다. SK하이닉스가 A-에서 A로, 대한통운이 A에서 A+/AA-로신용등급이상향되었으며, 현대위아 (A+) 의등급전망이안정적에서긍정적으로조정되었다. 이기간회사채 A-, A, A+ 등급의민평스프레드가모두 17bp 축소된것과비교할때 SK하이닉스, 대한통운과현대위아의스프레드는각각 52bp, 76bp, 24bp 축소되어상대적으로강세를보였다. 등급변경은없었지만, 대우건설 (A+), 우리파이낸셜 (A+), 태영건설 (A), 크라운제과 (A-), AJ렌터카 (BBB+) 의스프레드축소폭은동일등급보다각각 44bp, 11bp, 14bp, 13bp, 11bp 컸다. 금리인하기대감이약해진가운데, 시중의풍부한유동성으로고금리채권에대한수요가증가하면서건설과캐피탈업종의강세가두드려졌다. 대우건설 (A+) 은 11년 12월신용등급상향이후에도최근 3개월간 44bp가추가축소되었다. 상대적으로강세를보인 5개사중우리파이낸셜과 AJ렌터카는등급전망이긍정적이어서향후등급상향가능성이높은업체들이다. 대우건설은대한통운지분매각완료로재무구조가개선된가운데, 12년 3월에신규회사채를기존민평금리대비낮게발행하면서스프레드가줄어든경우다. 우리파이낸셜은긍정적인등급전망과자동차금융자산중심으로강화된사업역량이반영된것으로판단된다. 태영건설의경우동일등급대비높은금리메리트와관급공사위주의사업구조, 낮은 PF 부담, 우수한재무적융통성등이반영된것으로해석된다. 크라운제과는해태제과식품과의시너지창출로수익성과재무구조가개선된점이, AJ렌터카는국내 2위의렌터카업체로서안정적사업기반과 IPO 를통한재무구조개선기대감이반영된것으로판단된다. 보합수준인 1bp 내외의스프레드변동을보인나머지기업들에대한코멘트는생략한다. 4

5 東部策略 채권 도표 1. 회사채투자유망종목 ( 일추천 ) ( 단위 : bp) 회사명 신용등급 등급변경여부 회사스프레드등급평균스프레드차이 12/2/2 12/4/24 변동 (A) 12/2/2 12/4/24 변동 (B) (A-B) 대우조선해양 AA 현대오일뱅크 AA 대우건설 A LG 상사 A 우리파이낸셜 A 아주캐피탈 A 현대위아 A SK 케미칼 A 현대다이모스 A 대한통운 * A A+ 상향 (12.3.2) SKC A 대상 A 태영건설 A 크라운제과 A SK 하이닉스 A- A 상향 ( ) 이랜드리테일 BBB AJ렌터카 BBB 자료 : 동부리서치 주 : 소속등급평균스프레드, 신용등급변경기업의경우변경전등급기준 기존추천종목중 3개사교체신용등급이상향되어금리매력이감소한대한통운과 SK하이닉스, 적극적인인수ㆍ합병추진및사업확장으로그룹재무구조변화가능성이있는이랜드리테일등총 3개사를투자유망종목추천에서제외한다. 현대엠코, BS캐피탈, 금호석유화학신규추천신규편입종목은현대엠코 (A), BS캐피탈 (A), 금호석유화학 (BBB+) 등 3개사이다. 현대엠코 (A) 는그룹계열공사위주의안정적수익기반과양호한수익성, 그룹지배구조상의중요성등을고려하였다. BS캐피탈 (A) 은 BS금융지주계열사와연계영업및지원가능성, 양호한제반경영지표등을반영하였다. 금호석유화학 (BBB+) 은합성고무부문글로벌 1위의시장지위와전방산업인자동차와타이어산업의견조한수요, 금호아시아나그룹과의계열분리진행에따른자회사지원부담감소등의요인을감안하였다. 종전과마찬가지로일정수준이상의발행잔고가유지되고있는기업으로서, 향후 1년이내에신용등급상향이예상되거나, 해당기업이속한신용등급의평균보다신용스프레드의축소폭이더클것으로예상되는기업을대상으로종목을선정했다. 5

6 東部策略 채권 건설업체, 캐피탈사, 석유화학업체를신규편입하여업종별분포를고려했다. 등급별분포에서는신용스프레드축소가능성이높은 A급종목중투자매력도가높은기업중심으로추천하였다 (AA 급 2개사, A급 13개사, BBB급 2개사 ). 크레딧채권전략 신용스프레드축소지속, 금융위기이후최저수준경신중작년 4분기부터시작된신용스프레드축소기조는금년들어서도 4월말까지이어지고있다. 채권금리는유로존재정위기, 미국및중국의경제지표등대외변수에따라좁은박스권에서움직이고있는반면, 신용스프레드는금리메리트에따른매수세유입으로큰폭축소되었다. 신용스프레드축소기조는추가축소에대한부담감으로 4월들어약화되었다. 회사채의경우회사채발행제도개선이전발행수요가집중되었으나, 발행물강세를바탕으로최근까지스프레드축소세가지속되고있다. 그러나, 여전채는상대적인금리메리트가부각되며 3월중순이후에도큰폭으로스프레드가축소되며강세를보이고있다. 최근에는 AA급이상초우량채권의스프레드축소세는둔화된반면, A급이하채권의스프레드축소흐름은계속되고있다. 현재신용스프레드는대부분의구간에서금융위기이후최저수준을경신하고있다. AAA 등급채권의단기영역과여전채 AA등급채권의신용스프레드는금융위기이전크레딧버블기라불리는 1H5~1H7 기간에기록했던평균값보다낮은수준까지축소된상태다. 그만큼시중의자금운용이단기화되어있고, 고금리채권에대한수요가풍부하다는반증이다. 도표 2. 신용스프레드금융위기이후최저수준경신중 (bp) 전고점현재 (4/24) 전저점 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 특수 AAA 은행 AAA 회사 AAA 회사 AA- 회사 A 여전 AA+ 여전 AA- 여전 A+ 자료 : 본드웹, 동부리서치주 : 1 년초부터최근까지채권별신용스프레드의최대값, 최소값기준 도표 3. 일부채권스프레드금융위기이전이하로축소 (bp) 기간평균대비현재 (4/24) 기간평균 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 5Y 1Y 2Y 3Y 특수 AAA 은행 AAA 회사 AAA 회사 AA- 회사 A 여전 AA+ 여전 AA- 여전 A+ 자료 : 본드웹, 동부리서치주 : 금융위기이전 1H5~1H7 사이채권별신용스프레드의평균값기준 6

7 東部策略 채권 신용스프레드추가축소가능, 특수채 / 은행채단기물비중축소, 여전채 / 회사채단기물비중확대 4월들어스페인재정우려가재부각과예상보다부진한미국경제지표로국고 3년금리가고점대비 61.8% 반락했다. 일부신흥국이기준금리를인하했지만금융위기이전의 CPI와 GDP 수준, 기준금리정상화정도를고려했을때우리나라의기준금리인하가능성은낮다. 채권금리는스페인재정우려, 중국의경기부양책, 유럽은행권의자본확충, 중앙은행의유동성공급종료등으로박스권에서등락하는가운데수익률곡선은평탄화될전망이다. 2Q12 중반이후채권금리는상승하고수익률곡선도가팔라지는흐름을예상한다. 과거기준금리를동결한상황에서채권금리의변동성이낮을때신용스프레드는조금씩축소되는흐름을보였다. 좁혀진스프레드에대한부담감이있지만, 크레딧채권의가격메리트가여전하고, 크레딧채권신규수요가유입되는구조적인변화를감안하면신용스프레드는추가축소될가능성이있다. 과거의눈높이에서벗어나투자가능한등급은낮추고, 기간은늘리는방향으로투자기준을조정할필요가있다. 금리매력이낮아진특수채와은행채의단기물비중을축소하고, 상대적인금리메리트와스프레드추가축소가능성이있는 A급여전채와회사채의중단기물비중을확대할것을제안한다. 1Q12 발행 : 특수채와회사채는순발행, 은행채는순상환, 여전채는차환발행수준금년특수채발행규모는무보증예보채발행과 SOC, 부동산및 4대강, 에너지정책, 구조조정관련공사의순발행등으로작년에비해 5조원정도증가한 65조원에달할전망이다. 수요측면에서최대수요자인보험과연기금은자산이꾸준히증가하고있어특수채장기물에대한안정적인수요기반을제공하고있다. 금리가높은장기채권에대한수요가늘고있지만, 장기크레딧채권발행이절대적으로많지않다는점을고려하면특수채에대한수요는견고할것으로예상된다. 1분기특수채순발행규모는예보특별계정에서발행된무보증예보채 6.2 조원포함 9조원이다. 만기도래규모감소, 양호한자금상황, 대출규제등의영향으로올해은행채발행은더욱줄어들전망이다. 이에비해발행잔액감소와기관투자자의대기수요등을고려하면은행채의수급여건은여전히우호적이다. 특히, 특수은행의만기규모가작년에비해 16조원정도감소하면서전체은행채수급에긍정적인영향을줄것으로보인다. 은행채는 1분기에도 3.2 조원순상환되며순상환기조가이어졌다 ( 농협중앙회순발행 4. 조원제외 ). 국내외경기둔화에따라자산확대추세가완화되고, 과도한외형확대경쟁방지를위한감독당국의규제강화에따라여전채발행유인이약화될것이다. 특히, 규제가집중된카드부문의발행수요는위축될것으로예상된다. 1분기중여전채의발행규모와만기규모는각각 5.2조원과 4.9 조원으로소규모순발행이이루어졌다. 부문별로는카드채가 1조원정도순상환된반면, 캐피탈채는 1.1 조원정도순발행되어자산성장에따라차이를보였다. 7

8 東部策略 채권 올해회사채연간발행규모는지난해에비해다소감소할전망이나, 만기도래규모가 45조원에달한다. 금융위기직후대규모로발행한회사채의만기가상반기에집중되어있다. 회사채는 1분기중 4.6 조원이순발행되었다. 만기도래증가, 수요예측제도시행전선조달, 저금리기조등으로회사채발행이대폭증가했기때문이다. 회사채수요예측제도시행에따른영향으로 5월중회사채발행은급감할전망이다. 1분기중대규모순발행이이루어졌지만, 차환발행부담에노출되어있는 A급회사채는 2분기중에도만기도래액의 7% 정도인 2.6 조원을추가발행할필요가있다. 투자매력도는캐피탈채 > 회사채 > 특수채 > 은행채순 [ 도표 4] 는현재시점에서섹터별, 등급별투자매력도를표시한것이다. 절대금리수준, 수익률곡선을이용한보유매력도, 스프레드전망등을고려했다. 투자매력도는캐피탈채 (A급 2년내외 ) > 회사채 (A급선별적 ) > 특수채 ( 장기물 ) > 은행채순이다. 도표 4. 채권별만기별투자매력도 1Y 1Y6M 2Y 2Y6M 3Y 5Y 7Y 1Y 특수채 N U N O2 N N N O2 은행채 U N N N N N 회사채 AAA N U N N N O2 AA N N N N O2 N A N N N O2 O2 여전채 AA U U N O2 N N A N N O2 O1 N 주 : 투자매력도 : O1 > O2 > N > U 다음부터는종목별회사개요및추천사유를제시하였다. 그리고마지막으로는추천기업의동일신용등급대비신용스프레드추이, 발행및만기현황, 그리고채권발행잔액을표시했다. 동부리서치가선정한회사채투자유망종목 17 選을만나보자. 8

9 東部策略 채권 도표 5. 신용스프레드추이 (AAA 급 ) (bp) 특수AAA3Y 은행AAA3Y 회사AAA3Y Jan-1 Apr-1 Jul-1 Oct-1 Jan-11 Apr-11 Jul-11 Oct-11 Jan-12 Apr-12 자료 : 본드웹, 동부리서치 도표 6. 신용스프레드추이 (AA 급 ) (bp) 회사AA-3Y 여전AA+3Y 여전AA-3Y Jan-1 Apr-1 Jul-1 Oct-1 Jan-11 Apr-11 Jul-11 Oct-11 Jan-12 Apr-12 자료 : 본드웹, 동부리서치 도표 7. 신용스프레드추이 (A 급 ) (bp) 회사A+3Y 회사A-3Y 여전A+3Y Jan-1 Apr-1 Jul-1 Oct-1 Jan-11 Apr-11 Jul-11 Oct-11 Jan-12 Apr-12 자료 : 본드웹, 동부리서치 9

10 東部策略 채권 도표 8. 은행채와특수채금리간역전상태지속 (3 년이하 ) (bp) 1Y 2Y 3Y 5Y Jan-1 Apr-1 Jul-1 Oct-1 Jan-11 Apr-11 Jul-11 Oct-11 Jan-12 Apr-12 자료 : 본드웹, 동부리서치주 : 은행채 (AAA) 민평금리 특수채 (AAA) 민평금리 도표 9. AA 급여전채는회사채의금리격차대부분해소된상태 (3 년이하 ) (bp) Jan-1 Apr-1 Jul-1 Oct-1 Jan-11 Apr-11 Jul-11 Oct-11 Jan-12 Apr-12 자료 : 동부리서치주 : 여전채 (AA-) 민평금리 회사채 (AA-) 민평금리 1Y 2Y 3Y 5Y 도표 1. A 급여전채는동일등급회사채와의금리차이축소 (bp) Jan-1 Apr-1 Jul-1 Oct-1 Jan-11 Apr-11 Jul-11 Oct-11 Jan-12 Apr-12 자료 : 동부리서치주 : 여전채 (A+) 민평금리 회사채 (A+) 민평금리 1Y 2Y 3Y 5Y 1

11 東部策略 채권

12 회사채 東部策略 크레딧채권 대우조선해양 설 립 일 법인분류 상장 / 대기업 대표이사 고재호 업 종 선박제조업 매출구성 상선 64.5%, 해양및특수선 34.5%, 기타 1.% 주요주주 한국산업은행 31.3%, 한국자산관리공사 19.1% 소속그룹 대우조선해양 신용등급 AA-( 안정적 ) 분석의견요약 년대우중공업의조선부문분할로설립되어, 채권금융기관의출자전환으로최대주주가한국산업은행으로변경되었다. 컨테이너선, LNG선등대형상선부문과드릴쉽, FPSO 등해양부문에서세계최상위권의경쟁력을확보하고있다. 금융위기여파로 9년 36억달러로급감했던신규수주는글로벌경기회복과해양부문의높은수주경쟁력을바탕으로 1년 13억달러로회복되었다. 11년에도연간드릴쉽과초대형컨테이너선등을중심으로 143억달러를신규수주하여, 11년말 28.6 조원 (11년매출기준 2.3배 ) 의수주잔고를확보하고있다. 업황호황기에고가로수주한선박의건조가이어지면서우수한실적을유지하고있다. 11년하반기부터는금융위기이후낮은선가에수주한물량의건조가본격화되면서영업수익성이다소하락하고있으나, 해양플랜트등고부가가치선종의매출비중확대로양호한실적유지가가능할전망이다. 9년이후수주감소에따른선수금유입축소, 선박대금회수지연으로운전자본확대, 건조능력확대를위한설비투자로순차입금이증가하였다. 신규수주가회복추세에있고, 대규모설비투자가마무리된점을감안할때, 향후양호한영업현금흐름을유지하면서점진적인재무구조개선이가능할것으로예상된다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 8,287,278 (1.) 15,953,554 (1.) 15,136,358 (1.) 14,176,729 (1.) 14,55,58 (1.) 자본총계 1,77,19 (21.4) 2,67,867 (13.) 3,257,579 (21.5) 4,43,234 (28.5) 4,527,29 (31.1) 차입금 295,689 (3.6) 298,23 (1.9) 2,193,598 (14.5) 2,474,824 (17.5) 3,43,12 (2.9) 순차입금 -1,983,17 (-23.9) -722,448 (-4.5) 1,28,961 (8.5) 1,966,462 (13.9) 2,691,676 (18.5) 매출액 7,14,792 (1.) 11,74,644 (1.) 12,442,519 (1.) 12,74,55 (1.) 12,257,626 (1.) EBIT 36,781 (4.3) 1,31,552 (9.3) 684,523 (5.5) 1,11,77 (8.4) 1,12,649 (8.3) EBITDA 449,363 (6.3) 1,176,467 (1.6) 843,278 (6.8) 1,172,375 (9.7) 1,167,54 (9.5) 당기순이익 322,26 (4.5) 41,728 (3.6) 577,54 (4.6) 78,132 (6.5) 743,177 (6.1) 영업현금흐름 1,851,163 (26.1) -319,94 (-2.9) -1,279,59 (-1.3) -124,95 (-1.) -3,955 (-.3) 차입금 /EBITDA (.7) (.3) (2.6) (2.1) (2.6) EBIT/ 금융비용 (15.3) (7.4) (1.4) (9.2) (16.7) 부채비율 (368.2) (671.5) (364.7) (25.6) (221.4) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 12

13 회사채 東部策略 크레딧채권 현대오일뱅크 설 립 일 법인분류 등록 / 대기업 대표이사 권오갑 업 종 원유정제처리업 매출구성 휘발유 14.2%, 항공유 9.1%, 등유 4.9%, 경유 33.9%, 중유 15.3%, 나프타 17.5%, LPG 2.2% 등 주요주주 현대중공업 91.1% 소속그룹 현대중공업 신용등급 AA-( 안정적 ) 분석의견요약 정제능력기준국내 4위의정유회사로일간 39천배럴의정제능력을보유하고있다. 1년 8월주주간분쟁이마무리되면서현대중공업 ( 지분율 91.1%) 으로최대주주가변경되는등지배구조가강화되었다. 제2차고도화설비 ( 중질유분해설비 ) 투자가완료되어 11년 6월상업생산을개시하면서고도화비율이업계최고수준인 3.8% 로상승하였다. 고도화설비의가동으로수익성높은경질유생산비중이확대되어제품믹스가개선되고, 실제생산능력도 2% 정도증가하는효과가발생할것으로예상된다. 국제유가, 정제마진, 환율에따른실적변동성이높은편이지만, 고도화설비의확충으로인한사업경쟁력제고및수익기반강화는매출증가및수익성개선으로연결될전망이다. 고도화설비투자 ( 총 2.6조원 ) 로인해순차입금이 7년말.9조원에서 11년말 2.8조원으로증가하여재무안정성이저하되었다. 현재의차입규모는현금창출력대비과다한수준이나, 고도화설비가동에따른현금창출력개선과투자부담완화등으로점진적인차입금감축이가능할전망이다. 또한, 12년중신주발행과구주매출을병행한기업공개를실시할예정으로, 자본확충과자금유입에따른재무구조개선이기대된다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 5,114,43 (1.) 4,87,118 (1.) 5,622,792 (1.) 7,17,565 (1.) 8,642,625 (1.) 자본총계 1,634,17 (32.) 1,473,296 (3.6) 1,661,796 (29.6) 2,326,129 (32.4) 2,743,161 (31.7) 차입금 1,385,385 (27.1) 1,868,252 (38.9) 2,422,466 (43.1) 2,75,825 (37.7) 2,897,863 (33.5) 순차입금 86,456 (16.8) 1,498,49 (31.2) 1,985,667 (35.3) 2,526,99 (35.2) 2,81,967 (32.4) 매출액 9,458,996 (1.) 14,766,964 (1.) 1,868,219 (1.) 13,327,2 (1.) 18,958,623 (1.) EBIT 428,539 (4.5) 62,447 (.4) 168,455 (1.5) 223,558 (1.7) 594,653 (3.1) EBITDA 623,273 (6.6) 266,76 (1.8) 37,799 (3.4) 379,472 (2.8) 819,211 (4.3) 당기순이익 198,233 (2.1) -254,155 (-1.7) 222,134 (2.) 37,263 (2.3) 36,737 (1.9) 영업현금흐름 433,849 (4.6) -36,625 (-2.4) 234,415 (2.2) 396,656 (3.) 332,15 (1.8) 차입금 /EBITDA (2.2) (7.) (6.5) (7.1) (3.5) EBIT/ 금융비용 (5.4) (.6) (2.1) (6.1) (6.8) 부채비율 (212.9) (226.3) (238.4) (28.3) (215.1) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 13

14 회사채 東部策略 크레딧채권 대우건설 설 립 일 법인분류 상장 / 대기업 대표이사 서종욱 업 종 건설 매출구성 토목 25.8%, 건축 18.7%, 주택 18.4%, 플랜트 36.1% 기타 1.% 주요주주 케이디비밸류제육호 5.8%, 금호산업 12.3% 소속그룹 대우건설 신용등급 A+( 안정적 ) 분석의견요약 년 대우에서분할설립된이후 6년 12월금호아시아나그룹에편입되었으나, 금호아시아나그룹주요계열사의경영정상화방안진행에따라 11년 1월산업은행이출자한케이디비밸류제육호로최대주주가변경되었다. 건설부문전공종에걸쳐풍부한시공경험과우수한수주경쟁력을통해 1Q12 말현재 39.1 조원의풍부한수주잔고를확보하고있다. 해외공사비중상승및주택부문의재개발 / 재건축비중확대등수주구성의개선이이루어지고있다. 적극적인부실자산정리로 1년대규모당기순손실을기록했으나, 해외현장의지속적인수익성개선으로 11년 2,268 억원의순이익을창출했다. 주택부문의부진을해외부문등에서보완하며양호한수익성유지가가능할전망이다. PF우발부채는지속적으로감소하고있으나, 1Q12 말기준 2.85 조원으로여전히과다한수준이다. 다만, 양호한분양성과와입지등을고려할때일부지방사업장을제외하고현실화될가능성은높지않다. 대한통운매각대금 (8,862 억원 ) 을통한차입금상환으로 11년말차입금 ( 순차입금 ) 은 1.7조원 (1. 조원 ) 으로대폭감소하면서재무구조개선이이루어졌다. 지배구조의변경에따라 1년 1조원의유상증자자금유입외에여신한도확대, 산업은행의국내외 PF 금융주선능력활용을통한영업활성화등의사업적시너지와재무적지원이기대된다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 6,73,413 (1.) 9,242,52 (1.) 8,841,21 (1.) 9,214,34 (1.) 8,984,782 (1.) 자본총계 3,61,284 (45.7) 3,282,558 (35.5) 3,55,122 (34.6) 3,32,462 (36.) 3,36,446 (37.4) 차입금 891,349 (13.3) 2,873,566 (31.1) 2,775,831 (31.4) 2,329,1 (25.3) 1,683,32 (18.7) 순차입금 -121,39 (-1.8) 2,2,834 (23.8) 2,122,69 (24.) 1,829,268 (19.9) 996,962 (11.1) 매출액 6,66,559 (1.) 6,577,71 (1.) 7,97,387 (1.) 6,734,285 (1.) 7,31,864 (1.) EBIT 56,917 (9.2) 343,991 (5.2) 219,474 (3.1) -362,53 (-5.4) 341,681 (4.9) EBITDA 638,732 (1.5) 437,349 (6.6) 34,266 (4.8) -267,333 (-4.) 383,8 (5.5) 당기순이익 938,3 (15.5) 247,4 (3.8) 8,3 (1.1) -749,23 (-11.1) 226,757 (3.2) 영업현금흐름 -277,15 (-4.6) -92,475 (-1.4) 81,95 (1.2) -191,546 (-2.8) -61,857 (-.9) 차입금 /EBITDA (1.4) (6.6) (8.2) (-8.7) (4.4) EBIT/ 금융비용 (11.2) (2.) (1.2) (-1.7) (1.9) 부채비율 (119.) (181.6) (189.4) (177.5) (167.4) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 14

15 회사채 東部策略 크레딧채권 현대위아 설 립 일 법인분류 상장 / 대기업 대표이사 배인규 업 종 그외기타자동차부품제조업 매출구성 자동차부춤 75.5%, 공작기계 24.5% 주요주주 현대자동차 26.8%, 기아자동차 14.2%, 국민연금 7.2% 소속그룹 현대자동차 신용등급 A+( 긍정적 ) 분석의견요약 샤시및타이어모듈, 엔진, 변속기등의자동차부품및공작기계, 프레스등의종합기계전문업체로주주사인현대차와기아차를 Captive Market 으로확보하고있어사업안정성이매우우수하다. 자동차수직계열화핵심인자동차모듈및엔진부품으로사업구조가확장되면서자동차부품매출비중이 7년 63% 에서 11년 75% 로상승하는등그룹내위상이제고되고있다. 기계부문은두산인프라코어와더불어국내수위의시장지위를차지하고있으며, 전방산업인자동차산업과플랜트산업의호황으로실적이개선되고있다. 매출비중이가장큰모듈제품이단순조립형태여서수익성을제약하고있지만, 현대차, 기아차의글로벌판매량과설비투자규모가증가추세를보이고있어전반적인이익규모증가추세는지속될것으로판단된다. 그룹완성차업체의수요를충족하기위해설비투자와현지법인지분투자가지속되고있으며, 매출성장에따른운전자본부담으로차입규모는증가하는추세이다. 11년 2월 IPO를통해약 2천5백억원의자본이유입되면서재무구조가상당폭개선되었다. 실적성장세와미사용여신한도, 담보제공가능한.9조원의유형자산고려시향후에도재무안정성은유지될전망이다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 1,92,622 (1.) 2,33,761 (1.) 2,343,842 (1.) 2,811,751 (1.) 3,553,86 (1.) 자본총계 485,414 (25.5) 756,254 (32.4) 823,5 (35.1) 947,894 (33.7) 1,374,798 (38.7) 차입금 585,746 (3.8) 612,17 (26.3) 587,866 (25.1) 572,891 (2.4) 665,171 (18.7) 순차입금 537,682 (28.3) 46,615 (19.8) 488,867 (2.9) 437,457 (15.6) 37,76 (1.4) 매출액 3,32,65 (1.) 3,186,517 (1.) 3,118,227 (1.) 4,434,895 (1.) 5,634,181 (1.) EBIT 114,79 (3.5) 112,762 (3.5) 122,619 (3.9) 131,75 (3.) 269,25 (4.8) EBITDA 162,494 (4.9) 164,671 (5.2) 18,159 (5.8) 195,472 (4.4) 342,245 (6.1) 당기순이익 43,276 (1.3) 46,392 (1.5) 77,225 (2.5) 136,659 (3.1) 216,691 (3.8) 영업현금흐름 98,64 (3.) 179,434 (5.6) 127,68 (4.1) 23,213 (4.6) 129,412 (2.3) 차입금 /EBITDA (3.6) (3.7) (3.3) (2.9) (1.9) EBIT/ 금융비용 (3.1) (2.7) (2.6) (3.3) (7.2) 부채비율 (292.) (28.2) (184.8) (196.6) (158.5) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 15

16 회사채 東部策略 크레딧채권 LG 상사 설 립 일 법인분류 상장 / 대기업 대표이사 하영봉 업 종 상품무역, 자원개발 매출구성 산업재 75.9%, 자원ㆍ원자재 24.%,, 수입유통.1% 주요주주 구분준외특수관계인 27.8%, 국민연금 8.6% 소속그룹 LG 신용등급 A+( 안정적 ) 분석의견요약 LG그룹의종합무역상사로서무역업과자원개발업을영위하고있다. 무역업은계열기반수출입물량과대형고정거래처의확보로사업기반이안정적인반면, 자원개발사업은가채매장량의불확실성과사업초기대규모투자로인해사업위험이다소높은편이다. 9년부터인도네시아와중국석탄광산, 오만유전광구의시험 / 상업생산이개시되어본격적으로투자금액회수가이루어지고있어, 자원개발부문의사업위험이경감되고있다. 무역업특성상영업수익성은다소낮은수준이나, 9년부터자원개발투자성과가이자수익, 배당금수익등의영업외이익으로반영되고있어, 당기순이익규모는영업이익규모를상회하고있다. 11년말순차입금규모는 8,559 억원으로 1년말대비 4,126 억원증가하였으나매출채권할인에대한회계변경효과에기인한다. 회사채이외차입금은주로자원개발정책자금으로구성되어있어재무안정성은지표에비해우수하다. 11년 GS리테일상장시구주매출 ( 지분율 2%) 을통해 3천억원의현금이유입되었다. 잔여지분 (11.2%) 매각으로자원개발투자재원확보및추가적인재무구조개선이예상된다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 1,278,391 (1.) 1,849,72 (1.) 1,835,23 (1.) 2,37,358 (1.) 3,466,189 (1.) 자본총계 55,63 (39.6) 611,816 (33.1) 691,53 (37.7) 961,125 (41.7) 1,251,875 (36.1) 차입금 313,45 (24.5) 658,692 (35.6) 628,657 (34.3) 582,398 (25.2) 1,289,66 (37.2) 순차입금 254,86 (19.9) 481,559 (26.) 518,16 (28.2) 443,28 (19.2) 855,862 (24.7) 매출액 5,361,41 (1.) 5,932,842 (1.) 4,316,76 (1.) 6,69,895 (1.) 7,378,21 (1.) EBIT 58,459 (1.1) 159,81 (2.7) 161,543 (3.7) 122,675 (2.) 1,115 (1.4) EBITDA 67,14 (1.3) 167,81 (2.8) 17,719 (4.) 129,256 (2.1) 15,388 (2.) 당기순이익 47,767 (.9) 51,7 (.9) 14,294 (2.4) 287,879 (4.7) 261,577 (3.5) 영업현금흐름 62,83 (1.2) 123,415 (2.1) 29,984 (.7) 163,8 (2.7) 272,364 (3.7) 차입금 /EBITDA (4.7) (3.9) (3.7) (4.5) (8.6) EBIT/ 금융비용 (4.1) (6.3) (5.9) (5.9) (3.2) 부채비율 (152.8) (22.3) (165.4) (14.1) (176.9) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 16

17 여전채 東部策略 크레딧채권 우리파이낸셜 설 립 일 법인분류 상장 / 대기업 대표이사 이병재 업 종 할부금융, 리스, 일반대출 자산구성 자동차리스 15%, 자동차할부 49%, 개인금융 13%, 기업금융 17%, 기타 6% 주요주주 우리금융지주 52.5%, 국민연금공단 7.8%, 하나은행 7.5% 소속그룹 우리금융지주 신용등급 A+( 긍정적 ) 분석의견요약 과거한미캐피탈시절리스업을주력으로하였고 6년 12월쌍용캐피탈로부터자동차할부금융사업을양수하여사업영역을확대하였다. 7년 9월우리금융지주에편입된이후사업기반과재무융통성이한층강화되었다. 우리금융계열사내연계영업을통한가계대출및기업금융취급을늘리면서관리자산규모는 11년말 3.1조원으로지속성장하고있다. 자동차등할부금융 / 리스 66%, 가계대출 13%, 기업대출 21% 로다각화되어사업안정성이우수하다. 관리자산증가와함께영업수익이 8년 2,371 억원에서 11년 3,345 억원으로증가하였고, 대손비용부담에도불구하고 11년충당금적립전영업이익 1,22 억원, 당기순이익 517억원, ROA 1.7% 을기록하여양호한수익성을유지하고있다. 금융위기이후부동산관련자산의부실화로자산건전성이저하되었으나, 부실자산매각등적극적인건전화작업을진행하고있다. 부동산PF 편입자제및자동차금융확대계획감안시건전성지표의저하가능성은높지않다. 빠른자산증가로레버리지배율이다소높은수준이다. 금융당국의레버리지규제준수와적정자본완충력확보를위해추가적인자본확충이필요하다. 자산확대에따라차입규모가증가하고있으나, 자산부채만기구조, 양호한수익창출능력및우리금융지주의재무적지원을감안할때자금의조달및운용구조는우수한상황이다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 1,154,112 1,82,189 2,151,217 2,779,479 3,161,794 관리자산 1,16,386 1,754,841 2,71,547 2,683,122 3,129,692 자기자본 178, , ,46 237, ,54 영업수익 117, , ,64 286, ,453 세전이익 7,49 16,728 33,647 44,245 69,574 당기순이익 9,469 12,53 25,732 33,77 51,72 관리자산 / 자기자본 조정자기자본비율 ROA 대손충당금적립비율 ( 고정이하 ) 연체비율 (1M+) 원화유동성비율 자료 : 금융통계정보시스템, 분기보고서, 동부리서치주 : 는 K-IFRS 적용개별재무제표기준, 관리자산은연체율산정총채권기준 17

18 여전채 東部策略 크레딧채권 아주캐피탈 설 립 일 법인분류 상장 / 대기업 대표이사 이윤종 업 종 할부금융, 리스, 신기술금융 자산구성 리스자산 15.5%, 할부자산 36.4%, 일반대출 47.9%, 기타.2% 주요주주 아주산업 69.%, 아주모터스 5.1%, 신한은행 12.9%, 우리사주조합 2.2% 소속그룹 아주산업 신용등급 A+( 안정적 ) 분석의견요약 금융위기직후내수자동차판매위축과자금시장경색으로영업실적저하를경험했다. 이후기존완성차및수입차취급물량유지와한국GM 에대한할부계약체결에힘입어취급실적이점차증가하는등수익기반이안정화되고있다. 관리자산은신차 63%, 중고차 15%, 산업재 6%, 개인금융 13%, 기업금융 3% 등으로자동차금융자산비중이높다. 취급물량감소, 연체율상승에따른대손비용증가와조달비용부담등으로 8년과 9년영업수익성이저하되었으나, 자동차중심영업자산증가와구조조정효과로 11년 447억원의세전이익을기록하는등수익성이개선되었다. 가계대출부문의부실화우려가남아있지만, 최종손실률이낮은자동차금융의특성을고려할때자산건전성은비교적양호하며, 자본적정성또한개선세를보이고있다. 양호한자산 / 부채만기구조, 장기회사채조달비중확대, 유동화증권발행능력, 2대주주인신한은행의재무적지원등을통해안정적인자금조달및운용이가능할것으로판단된다. 지난 2월 8억원의유상증자참여로지분 1% 를확보한아주저축은행과는오토론과개인신용대출분야에서연계영업이가능할전망이다. 다만, 자동차금융경쟁심화와가계신용리스크증가라는환경하에서의미있는성과창출이쉽지않다는우려가있고, 아주저축은행의자산부실화여부와이에따른추가출자가능성에대한모니터링은필요하다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 3,696,395 4,6,87 3,674,498 3,957,564 4,861,451 관리자산 5,2,197 5,757,254 4,1,481 4,212,194 4,121,391 자기자본 69,416 66,535 67, ,661 65,666 영업수익 686, , , , ,971 세전이익 12,13 37,742 16,464 43,11 44,588 당기순이익 19,717 26,587 12,472 18,289 53,299 관리자산 / 자기자본 조정자기자본비율 ROA 대손충당금적립비율 ( 고정이하 ) 연체비율 (1M+) 원화유동성비율 자료 : 금융통계정보시스템, 분기보고서, 동부리서치주 : 는 K-IFRS 적용개별재무제표기준, 관리자산은연체율산정총채권기준 18

19 회사채 東部策略 크레딧채권 대상 설 립 일 법인분류 상장 / 대기업 대표이사 명형섭 업 종 조미료및식품첨가물제조업 매출구성 종합식품 64.6%, 소재 34.5%, 기타.9% 주요주주 대상홀딩스외특수관계인 44.5%, 국민연금 8.2% 소속그룹 대상 신용등급 A( 안정적 ) 분석의견요약 56년설립되어소재식품과가공식품까지다각화된사업구조를통해연간매출액이 1조원을상회하는종합식품회사로성장하였다. 사업및재무적역량, 지배구조측면에서대상그룹의핵심계열사의지위에있다. 전분당부문은과점적국내시장에서수위의시장지위를확보하고있으며, 원료가격변동에대한가격전가력이높은편이다. 식품부문은복점적인시장구조하에높은수익성을시현하고있는조미료부문과우수한브랜드인지도를바탕으로시장지위가양호한장류부문을주력으로하고있어사업안정성이우수하다. 7~8 년저수익사업의구조조정으로식품부문의수익성이개선되고있다. 주력제품의안정적인수요기반하에웰빙식품등신규제품의성장세로향후에도양호한실적과수익성을유지할것으로예상된다. 자회사에대한출자, 운전자본부담등으로 11년들어차입금이증가했으나, 우수한시장지위을기반으로한주력부문의양호한영업수익성과현금창출력으로향후재무적안정성은개선될것으로전망된다. 그룹의실질적모회사로해외자회사에대한지급보증과신규사업관련한계열사출자부담에따른현금유출요인이있으나, 보유현금성자산, 미사용여신한도등양호한재무융통성고려시통제가능한수준이다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 814,261 (1.) 926,333 (1.) 99,87 (1.) 1,69,88 (1.) 1,239,16 (1.) 자본총계 347,314 (42.7) 344,544 (37.2) 437,595 (44.2) 471,36 (44.1) 514,371 (41.5) 차입금 33,226 (4.6) 437,448 (47.2) 381,973 (38.6) 38,155 (35.6) 464,518 (37.5) 순차입금 318,751 (39.1) 372,395 (4.2) 32,4 (32.3) 3,739 (28.1) 35,839 (24.7) 매출액 962,155 (1.) 92,279 (1.) 1,8,988 (1.) 1,22,372 (1.) 1,392,913 (1.) EBIT 35,69 (3.7) 44,362 (4.8) 53,427 (5.3) 72,416 (6.) 9,122 (6.5) EBITDA 92,721 (9.6) 94,18 (1.2) 98,844 (9.8) 118,913 (9.9) 132,53 (9.5) 당기순이익 1,222 (1.1) 1,428 (.2) -5,8 (-.6) 33,492 (2.8) 55,364 (4.) 영업현금흐름 121,211 (12.6) 28,117 (3.1) 73,836 (7.3) 73,36 (6.1) 5,351 (3.6) 차입금 /EBITDA (3.6) (4.6) (3.9) (3.2) (3.5) EBIT/ 금융비용 (1.5) (2.1) (2.5) (4.4) (5.6) 부채비율 (134.4) (168.9) (126.4) (126.8) (14.9) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 19

20 회사채 東部策略 크레딧채권 태영건설 설 립 일 법인분류 상장 / 대기업 대표이사 윤석민, 박종영, 김외곤 업 종 도로건설업 매출구성 건축 5.4%, 토목, 환경 34.6%, 플랜트 7.7%, 자체분양 4.8%, 기타 2.5% 주요주주 윤석민 27.1%, 서암장학학술재단 7.6%, 국민연금 6.%, 이상희 3.% 소속그룹 태영 신용등급 A( 안정적 ) 분석의견요약 73년설립된시공능력 19위의건설사로공공부문, 수처리플랜트부문에서양호한수주경쟁력을보유하고있다. SBS 미디어홀딩스를보유하고있는태영그룹의모기업으로대외신인도가우수하다. 최대주주및특수관계인의지분율은 38.2% 로다소낮은수준이나자기주식을제외한의결권기준지분율은 46.4% 로지배력은양호한수준이다. 공공및플랜트중심으로사업구조가안정적이며, 11년말기준 4.3조원의수주잔고 (11년매출 2.6배 ) 를확보하고있다. 공공부문의경쟁심화로전반적인영업수익성은낮은편이나, 환경플랜트부문의양호한수주경쟁력을바탕으로플랜트및해외공사의비중확대를추진하고있어점진적인수익성개선이가능할전망이다. PF지급보증은 1,459억원으로규모가크지않으며, 상대적으로사업위험이낮은 SOC사업관련지급보증이 2,893억원으로우발부채위험은제한적인수준이다. 다만, 미착공상태인부대이전사업과주상복합사업등대규모사업이진행될경우운전자본부담이확대될가능성이있다. 11년말순차입금규모는 4,64 억원으로자체사업관련운전자본소요로인해전년말대비증가했으나, 보유현금성자산과잔여여신한도, 유가증권및유형자산의담보가치를감안한재무융통성은우수하다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 1,616,686 (1.) 1,827,862 (1.) 1,985,845 (1.) 1,945,49 (1.) 2,17,149 (1.) 자본총계 595,8 (36.9) 675,451 (37.) 753,37 (37.9) 8,67 (41.2) 75,87 (35.6) 차입금 514,765 (31.8) 489,323 (26.8) 513,389 (25.9) 454,61 (23.4) 539,482 (25.6) 순차입금 58,25 (31.4) 371,292 (2.3) 48,666 (2.6) 372,989 (19.2) 46,359 (21.8) 매출액 852,845 (1.) 1,19,226 (1.) 1,341,927 (1.) 1,365,244 (1.) 1,656,259 (1.) EBIT 55,688 (6.5) 61,843 (5.6) 67,526 (5.) 68,958 (5.1) 51,99 (3.1) EBITDA 61,929 (7.3) 68,416 (6.2) 73,829 (5.5) 74,39 (5.4) 6,65 (3.7) 당기순이익 38,524 (4.5) 46,328 (4.2) 43,437 (3.2) 72,752 (5.3) 18,767 (1.1) 영업현금흐름 -51,545 (-6.) 13,189 (11.7) 22,526 (1.7) 98,143 (7.2) 163,353 (9.9) 차입금 /EBITDA (8.3) (7.2) (7.) (6.1) (8.9) EBIT/ 금융비용 (2.2) (1.9) (1.8) (1.9) (1.5) 부채비율 (171.3) (17.6) (163.6) (143.) (18.7) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 2

21 회사채 東部策略 크레딧채권 현대다이모스 설 립 일 법인분류 외감 / 대기업 대표이사 안주수 업 종 자동차부품제조업 매출구성 변속기및차축 49.4%, 시트 48.6%, 중기 2.% 주요주주 현대자동차 47.3%, 기아자동차 45.4%, 현대위아 5.1% 소속그룹 현대자동차 신용등급 A( 긍정적 ) 분석의견요약 상용차및 SUV용변속기와차축, 승용차용시트를주력으로하는자동차부품회사이며, 현대차와기아차등주주사를 Captive Market 으로확보하고있어사업안정성이우수하다. 변속기및차축등주요품목의시장점유율이 7% 내외를기록하고있으며, 시트부문의점유율도 3% 까지지속적으로확대되는등우수한시장지위를확보하고있다. 글로벌금융위기이후현대차와기아차의글로벌경쟁력강화및판매량증가와함께양호한성장세를유지하고있으며, 해외시트사업확대, 신규핵심차종에대한납품, 해외 OEM 수주등의매출증가요인을고려할때성장잠재력은양호한것으로판단된다. 영업실적이완성차업체에종속되는구조적한계성이있지만, 해외시장진출확대및 CKD 매출증가를통한시트부문의실적개선으로안정적인영업수익성을유지할것으로전망된다. 해외사업확대에따른자금부담이있지만개선된수익성과현금창출력을바탕으로차입금이지속적으로감소하는등재무안정성이한층강화되었다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 721,679 (1.) 826,351 (1.) 85,428 (1.) 865,43 (1.) 932,226 (1.) 자본총계 264,52 (36.6) 28,33 (33.9) 299,21 (35.2) 342,719 (39.6) 382,55 (41.) 차입금 211,322 (29.3) 357,332 (43.2) 293,52 (34.5) 261,665 (3.2) 212,31 (22.8) 순차입금 18,588 (25.) 313,897 (38.) 266,686 (31.4) 2,342 (23.1) 91,259 (9.8) 매출액 1,11,178 (1.) 93,126 (1.) 99,831 (1.) 1,163,79 (1.) 1,41,458 (1.) EBIT 46,879 (4.3) 28,965 (3.2) 3,963 (3.4) 46,679 (4.) 67,58 (4.8) EBITDA 69,756 (6.3) 55,585 (6.2) 61,62 (6.8) 8,467 (6.9) 11,153 (7.2) 당기순이익 18,288 (1.7) 15,46 (1.7) 17,483 (1.9) 43,514 (3.7) 57,862 (4.1) 영업현금흐름 2,188 (.2) -1,79 (-1.2) 2,27 (2.2) 72,377 (6.2) 131,744 (9.4) 차입금 /EBITDA (3.) (6.4) (4.8) (3.3) (2.1) EBIT/ 금융비용 (4.4) (1.9) (1.6) (2.9) (4.9) 부채비율 (173.3) (194.8) (184.2) (152.5) (143.7) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 21

22 회사채 東部策略 크레딧채권 SK 케미칼 설 립 일 법인분류 상장 / 대기업 대표이사 김창근, 최창원, 이인석 업 종 합성섬유및의약품제조업 매출구성 케미칼 69.2%, 제약 26.5%, 기타 4.3% 주요주주 최창원외특수관계인 13.9%, 국민연금 9.4%, 미래에셋자산운용 7.8% 소속그룹 SK 신용등급 A( 긍정적 ) 분석의견요약 5년과 6년 SK제약및동신제약을합병하면서사업구조를개편하였고, 저수익사업인화섬사업부문을정리하고고기능성수지, 바이오디젤등고수익제품군확대, SK가스지분인수등꾸준한사업구조조정이이루어졌다. 화학부문은 SK그룹계열사와수직계열화된사업구조를바탕으로 PET수지및바이오디젤분야에서국내 1위의점유율을유지하고있다. 친환경소재인기능성 PET수지양산에성공하는등고수익사업이강화되었다. 제약부문은백신제및혈액제등전문의약품비중이높은상황으로경쟁강도가낮고, 정부규제의영향도상대적으로크지않은편이다. PET수지의공급과잉과약가인하영향으로수익성이저하되었으나, 연간 EBITDA 1천억원내외로양호한수익창출력을지니고있다. 저수익사업철수, 고부가품목비중확대, 의약품로열티수입등을통해수익성유지는가능할전망이다. 9년수원공장부지매각 (4,152 억원 ), SK건설주식매각 (4,14 억원 ) 대금으로차입금을상환하여재무구조가크게개선되었다. 1년 12월 SK가스지분 45.5% 인수 (1,841 억원 ) 와신규사업관련설비투자등으로차입금이재차증가하고있지만, 영업현금창출능력과설비투자규모등을고려할때재무구조가급격히악화될가능성은낮다. 11년 3월해외자회사 (SK Keris, SK Eurochem) 매각에따른지급보증 (2천억원) 해소로우발채무부담이완화되었다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 1,423,922 (1.) 2,253,68 (1.) 1,998,819 (1.) 1,88,157 (1.) 2,33,752 (1.) 자본총계 489,4 (34.3) 839,728 (37.3) 92,561 (45.2) 918,862 (5.8) 922,126 (45.3) 차입금 73,457 (51.3) 1,35,445 (45.9) 431,281 (21.6) 53,681 (29.3) 797,155 (39.2) 순차입금 715,765 (5.3) 95,154 (42.2) 359,69 (18.) 57,525 (28.1) 748,77 (36.8) 매출액 1,9,285 (1.) 1,86,45 (1.) 1,276,455 (1.) 1,334,515 (1.) 1,546,18 (1.) EBIT 46,686 (4.6) 74,421 (6.9) 84,348 (6.6) 68,247 (5.1) 64,648 (4.2) EBITDA 83,614 (8.3) 111,634 (1.3) 121,219 (9.5) 1,214 (7.5) 98,38 (6.4) 당기순이익 3,83 (3.1) 6,564 (.6) 124,457 (9.8) 273,767 (2.5) 3,836 (2.) 영업현금흐름 -8,775 (-.9) -6,114 (-5.5) 33,898 (2.7) 63,558 (4.8) -29,678 (-1.9) 차입금 /EBITDA (8.7) (9.3) (3.6) (5.3) (8.1) EBIT/ 금융비용 (1.1) (1.4) (1.8) (3.2) (2.1) 부채비율 (191.2) (168.4) (121.5) (96.8) (12.6) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 22

23 회사채 東部策略 크레딧채권 SKC 설 립 일 법인분류 상장 / 대기업 대표이사 최신원, 박장석 업 종 마그네틱및광학매체제조업 매출구성 화학 59.9%, 필름 4.1% 주요주주 SK 42.5%, 국민연금 8.4%, 최신원 3.5% 소속그룹 SK 신용등급 A( 긍정적 ) 분석의견요약 73년설립되어화학및 PET 필름사업을주력으로영위하고있다. 화학부문주력제품인 PO는국내독점적지위를보유하고있으며, 광학용필름, 태양광필름등의 PET필름도과점적경쟁구도하에수위의시장지위를유지하고있어사업안정성이우수하다. 화학부문은계열사를통한원재료조달과제품판매등계열기반수직계열화를구축하고있다. 생산능력확충에따른매출증가와고부가가치제품비중확대등으로 15% 내외의 EBITDA 마진을창출하며높은영업수익성을유지하고있다. 태양광산업의경기둔화로태양광필름부문의수익성이저하될가능성이있지만, 석유화학부문의견조한수익성과 PET필름의선도적인기술력을감안할때우수한실적이유지될전망이다. SK증권지분매각및내부창출현금으로 9년부터차입금을감축하면서재무안정성이개선되었지만, 설비투자와계열사지분취득으로 11년말현재차입금은 7,938 억원으로재차증가하고있다. 또한 SKC INC 등계열사에대한지급보증규모 (2,997 억원 ) 도부담요인으로작용하고있다. 진행중인 PET필름부문증설투자등을감안하면차입금감축은지연될전망이나, 생산능력확충에따른현금창출력개선과보유자산을활용한재무적대응능력은양호하다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 1,478,397 (1.) 1,953,737 (1.) 1,786,275 (1.) 1,948,516 (1.) 2,252,726 (1.) 자본총계 646,699 (43.7) 879,198 (45.) 871,371 (48.8) 1,24,647 (52.6) 1,12,679 (48.9) 차입금 653,92 (44.2) 863,298 (44.2) 689,88 (38.6) 69,28 (31.3) 793,785 (35.2) 순차입금 647,257 (43.8) 78,351 (39.9) 674,17 (37.7) 599,339 (3.8) 763,723 (33.9) 매출액 843,269 (1.) 1,18,55 (1.) 1,27,891 (1.) 1,463,267 (1.) 1,687,461 (1.) EBIT 49,185 (5.8) 72, (7.1) 74,494 (6.2) 168,238 (11.5) 24,464 (12.1) EBITDA 135,142 (16.) 153,459 (15.1) 17,188 (14.1) 231,913 (15.8) 266,139 (15.8) 당기순이익 78,26 (9.3) 1,189 (1.) 1,317 (.9) 13,622 (8.9) 139,263 (8.3) 영업현금흐름 66,253 (7.9) 66,67 (6.5) 119,518 (9.9) 223,793 (15.3) 154,23 (9.1) 차입금 /EBITDA (4.8) (5.6) (4.) (2.6) (3.) EBIT/ 금융비용 (1.8) (1.5) (1.5) (4.5) (6.) 부채비율 (128.6) (122.2) (15.) (9.2) (14.3) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 23

24 東部策略 크레딧채권 회사채 현대엠코 NEW 설 립 일 법인분류 외감 / 대기업 대표이사 손효원 업 종 건설 매출구성 건축 42.8%, 토목 21.9%, 주택 11.9%, 분양 6.3%, 용역매출 16.7% 기타.4% 주요주주 정의선 25.1%, 정몽구 1.%, 현대글로비스 24.9%, 기아자동차 2.%, 현대모비스 2.% 소속그룹 현대차그룹 신용등급 A( 안정적 ) 분석의견요약 2년설립된이후안정적인계열물량을바탕으로 11년시공능력 23위업체로성장하였다. 현대글로비스와함께그룹 2세경영자가최대주주지위에있어그룹경영권승계과정에서핵심적인역할을할것으로예상된다. 그룹의완성차글로벌생산거점확충과제철고로투자등그룹공사를전담하여 11년기준계열사매출비중은 6.6% 로안정적인사업기반을보유하고있다. 8년이후주택및해외부문에서비계열공사수주를확대하여 11년말현재 4.1조원 (11년공사수익의 2.7배 ) 의수주잔고를확보하고있다. 현대건설이계열로편입되어계열공사물량이분산될가능성이존재하나, 토목및해외플랜트부문에서공동수주및인력교류를통한사업역량강화가기대된다. 주택사업의브랜드인지도와사업역량은다소열위한수준이다, 11년말 PF보증규모는 5,35 억원 ( 자기자본대비. 1.2%) 으로여타건설사대비우발채부부담은낮은편이다. 비계열공사확대과정에서운전자본부담이존재하나, 11년말총차입금규모는 1,497 억원, 차입금의존도 11.2% 로절대적인차입금규모가크지않고, 1,41 억원의현금성자산을보유하여재무안정성이양호하다. 그룹지배구조상의위상고려시그룹의지원가능성은높은수준이다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 555,497 (1.) 859,818 (1.) 87,15 (1.) 924,277 (1.) 1,334,19 (1.) 자본총계 298,966 (53.8) 383,26 (44.6) 43,615 (5.) 421,237 (45.6) 52,113 (37.6) 차입금 (.) 11, (12.8) 229,653 (28.5) 169,889 (18.4) 149,655 (11.2) 순차입금 -43,739 (-7.9) -49,12 (-5.7) 165,922 (2.6) -21,879 (-2.4) 9,559 (.7) 매출액 1,169,117 (1.) 1,477,879 (1.) 1,8,621 (1.) 1,241,572 (1.) 1,812,47 (1.) EBIT 91,473 (7.8) 76,578 (5.2) 39,23 (3.6) 77,86 (6.2) 113,64 (6.3) EBITDA 93,732 (8.) 78,845 (5.3) 41,267 (3.8) 94,354 (7.6) 123,521 (6.8) 당기순이익 69,577 (6.) 75,254 (5.1) 44,797 (4.1) 67,317 (5.4) 97,284 (5.4) 영업현금흐름 56,513 (4.8) 52,614 (3.6) -166,894 (-15.4) 294,271 (23.7) 143,91 (7.9) 차입금 /EBITDA (.) (1.4) (5.6) (1.8) (1.2) EBIT/ 금융비용 (31.7) (15.2) (2.3) (5.) (12.) 부채비율 (85.8) (124.4) (99.9) (119.4) (165.7) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 24

25 여전채 東部策略 크레딧채권 BS 캐피탈 NEW 설 립 일 법인분류 외감 / 대기업 대표이사 이상춘 업 종 리스, 할부금융, 일반대출 자산구성 리스자산 35.5%, 할부자산 15.5%, 대출채권 49.% 주요주주 BS금융지주 1% 소속그룹 BS금융지주 신용등급 A( 안정적 ) 분석의견요약 1년 7월설립된 BS금융지주계열의여신전문금융사로리스와개인신용대출이주력사업이며, 부산은행및 BS투자증권등계열사고객을활용한자동차할부금융과기업대출부문으로의수익원다각화를추진하고있다. 11년말관리자산은 8,626 억원이며, 리스자산 36%, 할부자산 15%, 대출채권 49% 로구성되어있다. 신생법인임에도불구하고부산은행의기업및개인고객에대한대출영업을통해빠른자산성장세를보이고있다. 한국GM 딜러인대한모터스와리스제휴거래체결, 부산은행우량고객대상수입차리스영업확대등오토리스영업을강화할계획이다. 1년 1월영업개시이후 11년연간충당금적립전영업이익 268억원과당기순이익 99억원을창출하였다. 운용금리가상대적으로높은개인및기업대출비중을늘리면서 1.9% 의 ROA 를기록하여양호한수익성을시현하고있다. 연체율 1.2%, 고정이하여신비율.3%, 대손충당금적립비율 384.5% 등건전성지표와손실흡수능력은우수하나, 설립이후대출자산을중심으로자산이빠르게증가했다는점에서향후자산건전성이저하될우려가있다. 1년이내만기도래자산 / 부채비율 321%, 총 7,3 억원의차입금중계열사조달비중 53.4%, BS금융그룹의육성의지및재무적지원가능성등을고려할때유동성위험은적절한수준에서관리가능할전망이다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 119, ,129 관리자산 111, ,166 자기자본 18,566 17,949 영업수익 1,712 62,16 세전이익 -1,512 12,253 당기순이익 -1,512 9,85 관리자산 / 자기자본 조정자기자본비율 ROA 대손충당금적립비율 ( 고정이하 ) 연체비율 (1M+) 1.2 원화유동성비율 자료 : 금융통계정보시스템, 분기보고서, 동부리서치주 : 21 년 7 월설립, 는 K-IFRS 적용개별재무제표기준, 관리자산은연체율산정총채권기준 25

26 회사채 東部策略 크레딧채권 크라운제과 설 립 일 법인분류 상장 / 대기업 대표이사 장완수, 윤석빈 업 종 과자류제조 매출구성 비스켓 44.6%, 당과 19.2%, 스낵 22.4%, 기타 13.8% [3Q11 누계기준 ] 주요주주 윤영달외특수관계인 49.5%, 신한은행 6.2%, 빙그레 5.1%, KB자산운용 5.7% 소속그룹 크라운제과 신용등급 A-( 안정적 ) 분석의견요약 건과류를주력으로하고있으며 5년해태제과식품을인수하며국내건과시장에서계열합산기준 2위로시장지위가제고된이후 9년부터시너지효과발생으로계열전체의실적이개선되고있다. 상위 4개사가과점구도를형성하고있는국내제과시장에서경쟁업체와마찬가지로다수의인기 / 장수브랜드를바탕으로안정적인사업경쟁력을확보하고있다. 9년들어해태제과식품과의시너지효과 ( 영업망통합및설비효율화 ) 가본격화되며매출및수익성이향상되고있다. 국제곡물가격에따라영업수익성이변동될수있으나, 영업효율성개선과원재료비에대한높은가격전가능력을바탕으로양호한이익창출이가능할전망이다. 안정적인영업현금창출에도불구하고 8년대전공장신축 (3 억원 ), 9년해태제과식품유상증자 (47 억원 ) 등으로차입금이증가하였으나, 1년부터는잉여현금창출을통해차입금을감축하는등재무구조개선이이루어지고있다. 해태제과식품의 IPO 연기방침에도불구하고 FI와의협의에따라투자금 (537 억원 ) 상환일정도연장될전망이다. 계열사간시너지효과와금융비용절감등에따라개선되는금년실적을바탕으로내년중 IPO를재추진할계획이다. 주요재무지표 ( 단위 : 백만원,%, 배 ) 항목 자산총계 335,461 (1.) 445,794 (1.) 441,21 (1.) 463,551 (1.) 528,161 (1.) 자본총계 73,699 (22.) 16,842 (36.1) 128,259 (29.1) 159,474 (34.4) 237,458 (45.) 차입금 24,453 (6.9) 215,424 (48.3) 245,35 (55.6) 22,76 (47.5) 199,63 (37.8) 순차입금 191,42 (57.1) 199,852 (44.8) 224,723 (51.) 25,263 (44.3) 193,139 (36.6) 매출액 311,927 (1.) 326,335 (1.) 347,44 (1.) 37,32 (1.) 4,482 (1.) EBIT 1,328 (3.3) 24,421 (7.5) 33,748 (9.7) 42,642 (11.5) 39,422 (9.8) EBITDA 2,92 (6.7) 34,862 (1.7) 43,51 (12.5) 51,624 (13.9) 49,557 (12.4) 당기순이익 22,31 (7.1) 2,191 (.7) 11,324 (3.3) 16,972 (4.6) 15,945 (4.) 영업현금흐름 -11,51 (-3.7) 18,216 (5.6) 26,199 (7.5) 34,517 (9.3) 4,538 (1.1) 차입금 /EBITDA (9.8) (6.2) (5.6) (4.3) (4.) EBIT/ 금융비용 (.7) (1.7) (2.) (2.8) (2.8) 부채비율 (355.2) (177.2) (243.9) (19.7) (122.4) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 26

27 회사채 東部策略 크레딧채권 AJ 렌터카 설 립 일 법인분류 외감 / 대기업 대표이사 반채운 업 종 자동차임대업 매출구성 차량렌탈 72.3%, 중고차판매 27.7% 주요주주 아주엘앤에프홀딩스 45.%, 하나제일호사모투자전문회사 28.9%, 대구은행 16.7% 소속그룹 아주엘앤에프홀딩스 신용등급 BBB+( 긍정적 ) 분석의견요약 AVIS 사와의라이센스계약을통해자동차렌탈영업기반을구축하여국내 2위의렌터카업체로성장하였으며, 아주그룹의지배구조정리과정에서아주L&F, 아주렌탈등과함께 7년 2월계열분리되었다. 우수한브랜드인지도, 전국적인영업망및정비네크워크를바탕으로국내렌터카시장에서양호한사업기반을보유하고있다. 렌터카시장의성장및외형확대와더불어영업수익이빠르게증가하고있다. 업계경쟁은심화되고있지만, 안정성높은장기렌트비중을 6% 이상으로유지하면서단기렌트부문의운용효율성개선과중장기렌트운행대수증가에힘입어수익기반의안정성과수익성은제고되고있다. 9년이후수익성위주의자산운용으로투자부담이완화되어 3,5 억원내외의차입규모를유지하였으나, 11년들어렌탈자산의증가로인해차입금이증가하는추세이다. 최종대손발생위험이낮고, 현금화가용이한렌터카자산의특성과렌탈료유입시기에맞추어진차입금만기구조를감안할때재무안정성은양호한것으로판단된다. 12년하반기를목표로 IPO를추진하고있으며, 상장으로유입되는자금을통한투자재원확보및차입금감축, 대주주의 Put Back Option 부담경감등재무적측면에서의긍정적효과가예상된다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 52,238 (1.) 566,885 (1.) 486,214 (1.) 518,33 (1.) 62,324 (1.) 자본총계 73,276 (14.6) 71,113 (12.5) 76,584 (15.8) 12,69 (19.8) 11,738 (18.4) 차입금 378,738 (75.4) 469,839 (82.9) 353,163 (72.6) 365,556 (7.6) 435,991 (72.4) 순차입금 378,34 (75.3) 451,449 (79.6) 346,858 (71.3) 361,132 (69.7) 43,121 (71.4) 매출액 196,324 (1.) 251,214 (1.) 254,17 (1.) 27,926 (1.) 363,587 (1.) EBIT 26,67 (13.3) 2,486 (8.2) 26,65 (1.3) 36,594 (13.5) 37,96 (1.2) EBITDA 19,599 (55.8) 142,357 (56.7) 153,292 (6.3) 165,739 (61.2) 173,333 (47.7) 당기순이익 7,412 (3.8) 532 (.2) 3,814 (1.5) 1,942 (4.) 14,832 (4.1) 영업현금흐름 75,834 (38.6) 91,793 (36.5) 16,735 (63.3) 119,744 (44.2) -63,755 (-17.5) 차입금 /EBITDA (3.5) (3.3) (2.3) (2.2) (2.5) EBIT/ 금융비용 (1.5) (.7) (1.) (1.4) (1.3) 부채비율 (585.4) (697.2) (534.9) (44.5) (443.9) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 27

28 東部策略 크레딧채권 회사채 금호석유화학 NEW 설 립 일 법인분류 상장 / 대기업 대표이사 박찬구 / 이서형 / 김성채 업 종 합성고무제조업 매출구성 합성고무 66.8%, 합성수지 23.6%, 정밀화학 3.5%, 기타 6.1%, 주요주주 박철환외특수관계인 25.2%, 한국산업은행 14.1%, 자기주식 16.7% 소속그룹 금호아시아나 신용등급 BBB+( 안정적 ) 분석의견요약 과거금호아시아나그룹지주사역할을수행하였으며, 금호산업, 금호타이어가워크아웃에편입된후, 그룹은금호석유화학계열과금호산업계열로분리작업진행중이다. 동사를중심으로한화학계열사들은여타계열사대비실적및재무구조가양호하여, 계열리스크는완화되었다. 주력부문인합성고무의생산능력은 95만톤으로세계 1위이며, 지속적인설비증설로산업내시장지위는공고해지고있다. IT, 건설용자재에사용되는합성수지는 Captive Market 부재로경쟁업체대비사업기반은다소열위하다. 11년은합성수지부분에서의수익성하락에도불구하고합성고무의실적호조로 6,657 억원의영업이익을시현하였다. 중국의긴축정책영향및글로벌자동차시장의성장세둔화로 11년대비수익성은하락할전망이나주요수출처인중국, 인도등아시아시장의견조한수요와생산능력확대로양호한실적은유지될전망이다. 최근우수한영업실적으로차입금이감소하고있음에도 11년말순차입금규모는 1.7조원으로여전히과다한수준이다. 합성고무부문의우수한현금창출력, 아시아나항공과대우건설지분, 자기주식등보유지분가치와자회사들의양호한실적등을고려시재무적대응능력은양호한것으로판단된다. 주요재무지표 ( 단위 : 백만원, %, 배 ) 항목 자산총계 2,85,98 (1.) 3,714,812 (1.) 3,199,869 (1.) 3,435,767 (1.) 3,941,93 (1.) 자본총계 865,942 (3.4) 1,163,144 (31.3) 535,11 (16.7) 88,325 (25.6) 1,26,578 (3.6) 차입금 1,463,265 (51.3) 1,971,464 (53.1) 2,9,848 (65.3) 1,991,565 (58.) 2,69,648 (52.5) 순차입금 1,451,877 (5.9) 1,959,375 (52.7) 2,1,978 (62.8) 1,884,756 (54.9) 1,655,69 (42.) 매출액 2,124,531 (1.) 3,182,49 (1.) 2,81,662 (1.) 3,886,337 (1.) 5,292,119 (1.) EBIT 16,753 (7.6) 281,295 (8.8) 116,181 (4.1) 359,591 (9.3) 665,788 (12.6) EBITDA 218,6 (1.3) 353,461 (11.1) 217,97 (7.8) 468,36 (12.1) 778,82 (14.7) 당기순이익 134,47 (6.3) -19,746 (-.6) -614,839 (-21.9) 471,418 (12.1) 343,32 (6.5) 영업현금흐름 161,61 (7.6) -34,43 (-1.1) 281,716 (1.1) 253,178 (6.5) 512,791 (9.7) 차입금 /EBITDA (6.7) (5.6) (9.6) (4.3) (2.7) EBIT/ 금융비용 부채비율 (229.2) (219.4) (498.) (29.3) (226.7) 자료 : 동부리서치 주1: 는 K-IFRS 적용개별재무제표기준, EBIT= 매출액-매출원가 -판매비와관리비, EBITDA=EBIT+ 유무형자산감가상각비 주2: 차입금, 순차입금수치옆 ( ) 는차입금의존도이며, EBIT, EBITDA,, 당기순이익, 영업현금흐름수치옆 ( ) 는매출액대비마진율의미 28

29 東部策略 채권 Ⅲ. 기업별신용등급변경추이 도표 년 1 월이후기업별신용등급변경추이 기업명 변경내역 대우조선해양 A+ AA-( ) 현대오일뱅크 A A+( ) AA-( ) 대우건설 A A-( ) A( ) A+( ) 현대위아 BBB+ A-( ) A(21.2.8) A+( ) LG상사 A A+( ) 우리파이낸셜 A A+( ) 아주캐피탈 A+ 대상 BBB+ A-( ) A( ) 태영건설 A 현대다이모스 A- A( ) SK케미칼 A- A( ) SKC A- A( ) 현대엠코 A- A( ) BS캐피탈 A 크라운제과 BBB+ A-( ) AJ렌터카 BBB+ 금호석유화학 BBB BBB+( ) 29

30 東部策略 채권 Ⅳ. 종목별금리, 스프레드 / 발행, 만기및잔액 대우조선해양 (AA-) (bp) (%) 1 Spread( 좌 ) 대우조선해양 ( 우 ) 7 9 AA-( 우 ) Apr-9 Apr-1 Apr-11 Apr ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 현대오일뱅크 (AA-) (bp) (%) Spread( 좌 ) 현대오일뱅크 ( 우 ) AA-( 우 ) Jan-8 Jan-9 Jan-1 Jan-11 Jan-12 ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) 25 1, Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 1,2 1, 대우건설 (A+) (bp) (%) 1, 1 Spread( 좌 ) 9 대우건설 ( 우 ) 8 A+( 우 ) Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul 자료 : 민평 3 사평균, KIS-Net, 동부리서치주 : Spread 는 ( 종목금리 - 동일등급금리 )*1, 3 년만기기준 3

31 東部策略 채권 현대위아 (A+) (bp) (%) Spread( 좌 ) 현대위아 ( 우 ) A+( 우 ) -1 Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul LG 상사 (A+) (bp) (%) Spread( 좌 ) LG 상사 ( 우 ) A+( 우 ) -4 Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul 우리파이낸셜 (A+) (bp) (%) Spread( 좌 ) 우리파이낸셜 ( 우 ) A+( 우 ) Jan-8 Jan-9 Jan-1 Jan-11 Jan-12 ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) 2 2, Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 2, 1,5 1, 5 자료 : 민평 3 사평균, KIS-Net, 동부리서치주 : Spread 는 ( 종목금리 - 동일등급금리 )*1, 3 년만기기준 31

32 東部策略 채권 아주캐피탈 (A+) (bp) (%) Spread( 좌 ) 아주캐피탈 ( 우 ) 9 8 A+( 우 ) Jan-8 Jan-9 Jan-1 Jan-11 Jan-12 ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 2, 1,6 1,2 8 4 대상 (A) (bp) Spread( 좌 ) 대상 ( 우 ) A( 우 ) (%) Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) ( 십억원 ) 1 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 태영건설 (A) (bp) Spread( 좌 ) 태영건설 ( 우 ) A( 우 ) (%) Jan-8 Jan-9 Jan-1 Jan-11 Jan-12 자료 : 민평 3 사평균, KIS-Net, 동부리서치주 : Spread 는 ( 종목금리 - 동일등급금리 )*1, 3 년만기기준 ( 십억원 ) ( 십억원 ) 14 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 32

33 東部策略 채권 현대다이모스 (A) (bp) Spread( 좌 ) 현대다이모스 ( 우 ) A( 우 ) (%) Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) ( 십억원 ) 9 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 SK 케미칼 (A) (bp) Spread( 좌 ) SK케미칼 ( 우 ) A( 우 ) (%) Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 SKC(A) (bp) Spread( 좌 ) SKC( 우 ) A( 우 ) (%) Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul 자료 : 민평 3 사평균, KIS-Net, 동부리서치주 : Spread 는 ( 종목금리 - 동일등급금리 )*1, 3 년만기기준 33

34 東部策略 채권 현대엠코 (A) (bp) Spread( 좌 ) 현대엠코 ( 우 ) A( 우 ) (%) Mar-9 Sep-9 Mar-1 Sep-1 Mar-11 Sep-11 Mar ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul BS 캐피탈 (A) (bp) (%) Spread( 좌 ) BS캐피탈 ( 좌 ) A( 우 ) Sep-11 Nov-11 Jan-12 Mar ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul 크라운제과 (A-) (bp) (%) 8 Spread( 좌 ) 크라운제과 ( 우 ) A- ( 우 ) Apr-8 Apr-9 Apr-1 Apr-11 Apr-12 ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul 자료 : 민평 3 사평균, KIS-Net, 동부리서치주 : Spread 는 ( 종목금리 - 동일등급금리 )*1, 3 년만기기준 34

35 東部策略 채권 AJ 렌터카 (BBB+) (bp) (%) 2 Spread( 좌 ) AJ렌터카 ( 우 ) BBB+( 우 ) 12 ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jan-8 Jan-9 Jan-1 Jan-11 Jan-12 Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 금호석유화학 (BBB+) (bp) (%) 12 Spread( 좌 ) 금호석유화학 ( 우 ) 14 1 BBB+( 우 ) Jan-8 Jan-9 Jan-1 Jan-11 Jan ( 십억원 ) 발행 ( 좌 ) 만기 ( 좌 ) 발행잔액 ( 우 ) ( 십억원 ) Jul-8 Jul-9 Jul-1 Jul-11 Jul-12 자료 : 민평 3 사평균, KIS-Net, 동부리서치주 : Spread 는 ( 종목금리 - 동일등급금리 )*1, 3 년만기기준 동부책략 Compliance Notice 자료발간일현재본자료를작성한조사분석담당자는해당종목과재산적이해관계가없습니다. 당사는자료발간일현재지난 1 년간위조사분석자료에언급한종목들의 IPO 대표주관업무를수행한사실이없습니다. 당사는자료발간일현재위조사분석자료에언급된종목의지분을 1% 이상보유하고있지않습니다. 당사는자료발간일현재조사분석자료에언급된법인과 독점규제및공정거래에관한법률 제 2 조제 3 호에따른계열회사의관계에있지않습니다. 동자료내용은기관투자자등에게지난 6 개월간 을통해사전제공된바없습니다. 이자료에게재된내용들은본인의의견을정확하게반영하고있으며, 외부의부당한압력이나간섭없이작성되었음을확인합니다. 본조사자료는고객의투자참고용으로작성된것이며, 당사의리서치센터가신뢰할수있는자료및정보로부터얻어진것이나당사가그정확성이나완전성을보장할수없으므로어떠한경우에도고객의증권투자결과에대한법적책임소재의증빙자료로사용될수없습니다. 본조사자료는당사의허락없이무단복제및배포할수없습니다. 35

36 東部策略 채권 동부책략 36

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Microsoft Word - 3Q12 크레딧15선_final_.doc

APRIL 3Q12 회사채투자유망종목 15 選 212.8. 6 신용분석박정호 2 369 3337 cheongho@dongbuhappy.com 신용분석유승우 CPA 2 369 3426 seyoo@dongbuhappy.com 신용분석박민욱 CPA 2 369 3236 mwpark@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 추천리스트를업데이트했다.

APRIL 3Q12 회사채투자유망종목 15 選 212.8. 6 신용분석박정호 2 369 3337 cheongho@dongbuhappy.com 신용분석유승우 CPA 2 369 3426 seyoo@dongbuhappy.com 신용분석박민욱 CPA 2 369 3236 mwpark@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 추천리스트를업데이트했다.

Microsoft Word - 1Q12 크레딧17선_통합본2_.doc

APRIL 3Q11 회사채투자유망종목 17 選 211.4. 27 신용분석박정호 2 369 3337 cheongho@dongbuhappy.com 신용분석박민욱 CPA 2 369 3236 mwpark@dongbuhappy.com 채권전략노상원 2 369 3737 swnoh@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 17 選 을 Review 및

APRIL 3Q11 회사채투자유망종목 17 選 211.4. 27 신용분석박정호 2 369 3337 cheongho@dongbuhappy.com 신용분석박민욱 CPA 2 369 3236 mwpark@dongbuhappy.com 채권전략노상원 2 369 3737 swnoh@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 17 選 을 Review 및

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

Microsoft Word - 3Q11 크레딧17선-new_완_.doc

APRIL 3Q11 회사채투자유망종목 17 選 211.. 27 신용분석박정호 2 39 3337 cheongho@dongbuhappy.com 신용분석박민욱 CPA 2 39 323 mwpark@dongbuhappy.com 채권전략노상원 2 39 3737 swnoh@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 17 選 을 Review 및 Update

APRIL 3Q11 회사채투자유망종목 17 選 211.. 27 신용분석박정호 2 39 3337 cheongho@dongbuhappy.com 신용분석박민욱 CPA 2 39 323 mwpark@dongbuhappy.com 채권전략노상원 2 39 3737 swnoh@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 17 選 을 Review 및 Update

<4D F736F F D FB9DAC1A4C8A32CC0CCB0E6B7CF5FC5A9B7B9B5F73137BCB15FC3D6C1BE2E646F63>

APRIL 채권 2Q11 회사채투자유망종목 17 選 211.. 27 신용분석박정호 2 39 3337 cheongho@dongbuhappy.com 신용분석이경록 2 39 32 newgift7@dongbuhappy.com 채권전략노상원 2 39 3737 swnoh@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 17 選 을 Review 및 Update

APRIL 채권 2Q11 회사채투자유망종목 17 選 211.. 27 신용분석박정호 2 39 3337 cheongho@dongbuhappy.com 신용분석이경록 2 39 32 newgift7@dongbuhappy.com 채권전략노상원 2 39 3737 swnoh@dongbuhappy.com 분기별로제시하는 회사채투자유망종목 17 選 을 Review 및 Update

기업분석(Update)

") 1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

32

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

전방산업 수주 구성 변화 11년 들어 가스, 발전, 화학 해외수주 늘어나고 있어 밸브, 피팅업체 실적 개선 기대 국내 업체들의 해외건설수주실적은 지난해 하반기부터 가스, 발전, 화학시설에 대한 비중이 꾸준히 늘어나고 있다. 피팅, 밸브 업체로서는 Stainless 소재

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

Microsoft Word - 111018_3Q11 Preview.doc

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

목차 < 요약 > Ⅰ. 국내은행 1 1. 대출태도 1 2. 신용위험 3 3. 대출수요 5 Ⅱ. 비은행금융기관 7 1. 대출태도 7 2. 신용위험 8 3. 대출수요 8 < 붙임 > 2015 년 1/4 분기금융기관대출행태서베이실시개요

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

Microsoft PowerPoint Outlook [음식료].pptx

![Microsoft PowerPoint Outlook [음식료].pptx](/thumbs/82/85971668.jpg "Microsoft PowerPoint Outlook [음식료].pptx") Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

Microsoft Word _Type2_산업_화학.doc

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비

![디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비](/thumbs/95/126111746.jpg "디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비") 디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

기업분석│현대자동차

투자전략ㅣ Commodity 투자전략팀 2.3779.194 상품투자동향 [ 212/7/3 기준 ] 7/3 가격주간등락률 (%) 7/3 투기적포지션 전주대비 ( 계약 ) 연초대비 ( 계약 ) NYMEX 원유 ($/bbl.) 7.66 1.46 131,53 1,75-13,5 COMEX 전기동 ($/lb.) 3.53 6.69-13,21 3,626-9,626 COMEX

투자전략ㅣ Commodity 투자전략팀 2.3779.194 상품투자동향 [ 212/7/3 기준 ] 7/3 가격주간등락률 (%) 7/3 투기적포지션 전주대비 ( 계약 ) 연초대비 ( 계약 ) NYMEX 원유 ($/bbl.) 7.66 1.46 131,53 1,75-13,5 COMEX 전기동 ($/lb.) 3.53 6.69-13,21 3,626-9,626 COMEX

Microsoft Word _semicon_comment_final.doc

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

, Fixed Income Analyst, , (pt, 212 초 =1) 17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia

17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia") Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

Microsoft PowerPoint - 2. 2H16_채권시장 전망_200부.pptx

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

시장일반 미국채금리하락으로장초반강세로시작했던채권시장은특별한모멘텀이없는가운데박스권안에서좁은등락을거듭했다. 시장의예상대로 8 월금통위기준금리가동결된가운데미국출구전략경계감속에서장단기스프레드는더욱확대되는모습을보였다. 특정한방향으로의움직임이없는가운데거래는여전히부진한상황이며외인들

Weekly Credit Market Review 김수연 769.311 kim_suyoun@deri.co.kr 1. 시장일반 & Issue Point 두산 / 한라건설총액인수제첫신청 사모사채발행내역공시 3분기부터의무화. 특수채 / 은행채 크레딧스프레드단기구간확대 / 중장기구간축소 : 최근단기물강세현상되돌림 3. 여전채 / 회사채 회사채 1 조이상의큰폭의순상환

Weekly Credit Market Review 김수연 769.311 kim_suyoun@deri.co.kr 1. 시장일반 & Issue Point 두산 / 한라건설총액인수제첫신청 사모사채발행내역공시 3분기부터의무화. 특수채 / 은행채 크레딧스프레드단기구간확대 / 중장기구간축소 : 최근단기물강세현상되돌림 3. 여전채 / 회사채 회사채 1 조이상의큰폭의순상환

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

Company Note DGB 금융지주 (139130) BUY / TP 14,600 원 Analyst 김진상 Jr. Analyst 정태준 02) )

BUY / TP 14,600 원 Analyst 김진상 Jr. Analyst 정태준 02) )") Company Note 2 17. 6. 3. DGB 금융지주 (13913) BUY / TP 14,6 원 Analyst 김진상 Jr. Analyst 정태준 2)3787-2435 2)3787-2474 jskim@hmcib.com tjjeong@hmcib.com 마진과외형의균형성장에주목 현재주가 (6/29) 11,7 원상승여력 24.8% 시가총액 1,979 십억원발행주식수

Company Note 2 17. 6. 3. DGB 금융지주 (13913) BUY / TP 14,6 원 Analyst 김진상 Jr. Analyst 정태준 2)3787-2435 2)3787-2474 jskim@hmcib.com tjjeong@hmcib.com 마진과외형의균형성장에주목 현재주가 (6/29) 11,7 원상승여력 24.8% 시가총액 1,979 십억원발행주식수

반도체산업 1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 월 PC DRAM 고정가는 4GB DDR3 모듈기준 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼

1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 2016. 8. 1 7 월 PC DRAM 고정가는 4GB DDR3 모듈기준 13.25 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼성전자, SK 하이닉스긍정적 7 월 PC DRAM 고정가는현물가상승영향으로전월대비상승 7 월 PC DRAM

1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 2016. 8. 1 7 월 PC DRAM 고정가는 4GB DDR3 모듈기준 13.25 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼성전자, SK 하이닉스긍정적 7 월 PC DRAM 고정가는현물가상승영향으로전월대비상승 7 월 PC DRAM

도현우, Analyst, , nm 2D IM Flash 20nm 16nm Gen1 Gen2 3D Samsung 21nm 16nm 14nm 2D 24L

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

산업동향 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap

반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 02) Q16 부터 3D NAND 의신규 Cap") 산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

산업동향 216. 9. 29 Overweight (Maintain) 반도체 3D NAND 신규장비투자재개. 1 년만이다! 반도체 / 디스플레이 Analyst 박유악 2) 3787-563 yuak.pak@kiwoom.com 4Q16 부터 3D NAND 의신규 Capa 투자가재개되며, NAND 산업의총 CapEx 가 217 년 128 억달러 (+12%YoY) 와

(Microsoft Word NICE\(\277\302\266\363\300\316\) - 2Q18 Review)

- 2Q18 Review)") 2018 년 8 월 17 일 NICE (034310) 기업분석 Mid-Small Cap 2Q18 Review: OP +23.5% YoY Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 25,000 원 16,500 원 상회부합하회 Stock Data KOSPI (8/16)

2018 년 8 월 17 일 NICE (034310) 기업분석 Mid-Small Cap 2Q18 Review: OP +23.5% YoY Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 25,000 원 16,500 원 상회부합하회 Stock Data KOSPI (8/16)

Microsoft Word _황광숙_동부책략_Credit.doc

회사채투자유망종목 17 選 1년 1월 19일 Credit 황광숙,CFA )39-33 kshwang@dongbuhappy.com Credit 이경록,CPA )39-3 newgift7@dongbuhappy.com 채권전략노상원 )39-3737 swnoh@dongbuhappy.com 국고채 3년금리가역사적최저점을경신하며 % 대에다가섰다. 채권시장은국채금리의바닥을고민하기시작했다.

회사채투자유망종목 17 選 1년 1월 19일 Credit 황광숙,CFA )39-33 kshwang@dongbuhappy.com Credit 이경록,CPA )39-3 newgift7@dongbuhappy.com 채권전략노상원 )39-3737 swnoh@dongbuhappy.com 국고채 3년금리가역사적최저점을경신하며 % 대에다가섰다. 채권시장은국채금리의바닥을고민하기시작했다.

Industry Brief 그림 1 현대차, 높아지고있는본사이익의존도 현대차연결영업이익대비본사영업이익비중 Q16 그림 2 기아차, 높아지고있는본사이익의존도 기아

. 8. 2 자동차산업 부진한판매로본사손익악화우려지속 자동차 / 타이어 Analyst 김준성 2. 698-669 joonsung.kim@meritz.co.kr 현대 기아차, 7 월내수 수출판매동반부진 양사의주가는이익방향성의함수 (4 년이후상관관계 96%, 92%) 현재높은수준의본사이익비중을고려했을때, 비우호적환율과내수 수출판매부진은전체적인이익방향성에부정적요인

. 8. 2 자동차산업 부진한판매로본사손익악화우려지속 자동차 / 타이어 Analyst 김준성 2. 698-669 joonsung.kim@meritz.co.kr 현대 기아차, 7 월내수 수출판매동반부진 양사의주가는이익방향성의함수 (4 년이후상관관계 96%, 92%) 현재높은수준의본사이익비중을고려했을때, 비우호적환율과내수 수출판매부진은전체적인이익방향성에부정적요인

<4D F736F F D BBEFBFB5C0FCC0DA2028BFC2B6F3C0CE29>

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

2018 년 5 월 16 일 삼영전자 (005680) 기업분석 Mid-Small Cap 1Q18 Review: 영업이익 +26.7 Analyst 정홍식 02 3779 8688 hsjeong@ebestsec.co.kr 1Q18 Review: Sales +14.2, OP +26.7 동사의 1Q18 실적은매출액 611 억원 (+14.2% yoy), 영업이익 26

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

3Q16 이익컨센서스부합, 4Q16 는? 3Q16 영업이익 4,243억원기록, 컨센서스부합 3Q16 영업이익은 4,243 억원, 컨센서스 (4,27 억원 ) 에부합했다. 특히, 별도영업이익률 1.4%(vs. 3Q1 14.8%) 기록, 마케팅비용통제에따른수익성개선을재확인

에부합했다. 특히, 별도영업이익률 1.4%(vs. 3Q1 14.8%) 기록, 마케팅비용통제에따른수익성개선을재확인") BUY 1767 기업분석 통신 비영업가치에대한재평가필요 목표주가 ( 상향 ) 28,원 현재주가 (1/27) 232,원 Up/Downside +2.4% 투자의견 ( 유지 ) Buy Analyst 박상하 Investment Points 이익컨센서스부합 : 3Q16 영업이익은 4,243 억원, 컨센서스 (4,27 억원 ) 에부합했다. 특히, 별도영업이익률 1.4%(3Q1

BUY 1767 기업분석 통신 비영업가치에대한재평가필요 목표주가 ( 상향 ) 28,원 현재주가 (1/27) 232,원 Up/Downside +2.4% 투자의견 ( 유지 ) Buy Analyst 박상하 Investment Points 이익컨센서스부합 : 3Q16 영업이익은 4,243 억원, 컨센서스 (4,27 억원 ) 에부합했다. 특히, 별도영업이익률 1.4%(3Q1

C O N T E N T S 목 차 요약 / 1 Ⅰ. 태국자동차산업현황 2 1. 개관 5 2. 태국자동차생산 판매 수출입현황 우리나라의대태국자동차 부품수출현황 Ⅱ. 태국자동차산업밸류체인현황 개관 완성차브랜드현황 협력업체 ( 부

Global Market Report 17-039 Global Market Report 태국자동차산업글로벌밸류체인 (GVC) 진출방안 방콕무역관 C O N T E N T S 목 차 요약 / 1 Ⅰ. 태국자동차산업현황 2 1. 개관 5 2. 태국자동차생산 판매 수출입현황 13 3. 우리나라의대태국자동차 부품수출현황 Ⅱ. 태국자동차산업밸류체인현황 16 1. 개관

Global Market Report 17-039 Global Market Report 태국자동차산업글로벌밸류체인 (GVC) 진출방안 방콕무역관 C O N T E N T S 목 차 요약 / 1 Ⅰ. 태국자동차산업현황 2 1. 개관 5 2. 태국자동차생산 판매 수출입현황 13 3. 우리나라의대태국자동차 부품수출현황 Ⅱ. 태국자동차산업밸류체인현황 16 1. 개관

재무상태표 (Statements of Financial Position) Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos

Ⅱ. 부채 (Liabilities) 1. 당기손익인식금융부채 (Financial liabilities at fair value through profit or loss) 2. 예수부채 (Depos") 재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

재무상태표 (Statements of Financial Position) 주식회사우리은행 Ⅰ. 자산 (Assets) 1. 현금및현금성자산 (Cash and cash equivalents) 2. 당기손익인식금융자산 (Financial assets at fair value through profit or loss) 3. 매도가능금융자산 (Available for

<4D F736F F D20B9DAC0AFBEC75FB9DDB5B5C3BCBCF6B1DE5F E646F63>

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

대한주택보증 ( 주 ) 대한주택보증

대한주택보증") 대한주택보증 ( 주 ) 335 2.6 대한주택보증 대한주택보증 ( 주 ) 337 1. 평가결과요약 평가부문 종합 경영 부문 (35) 주요 사업 부문 (35) 경영 관리 부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B + 4.500 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 B +

대한주택보증 ( 주 ) 335 2.6 대한주택보증 대한주택보증 ( 주 ) 337 1. 평가결과요약 평가부문 종합 경영 부문 (35) 주요 사업 부문 (35) 경영 관리 부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B + 4.500 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 B +

Microsoft Word - (20160331)HMC_Company_현대글로비스_1Q16preivew

HMC_Company_현대글로비스_1Q16preivew") Company Note 216. 4. 1 현대글로비스(8628) BUY / TP 28,원 CONVICTION CALL 운송/유틸리티/조선 Analyst 강동진 Jr. Analyst 윤소정 2) 3787-2228 2) 3787-2473 dongjin.kang@hmcib.com sjyoon@hmcib.com ROE 개선이 결국 Multiple 회복의 단초 현재주가

Company Note 216. 4. 1 현대글로비스(8628) BUY / TP 28,원 CONVICTION CALL 운송/유틸리티/조선 Analyst 강동진 Jr. Analyst 윤소정 2) 3787-2228 2) 3787-2473 dongjin.kang@hmcib.com sjyoon@hmcib.com ROE 개선이 결국 Multiple 회복의 단초 현재주가

( 십억달러 ) Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 ' Case/Shiiler 2 대도시

Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 ' Case/Shiiler 2 대도시") 21. 3 Ⅰ Ⅱ Ⅲ 작성 : 최호연구위원 (787-781) hansei@kdb.co.kr 감수 : 박석연구위원 (787-785) park@kdb.co.kr 35 3 25 ( 십억달러 ) Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS 2 15 1 5 '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 '11 2 15.

21. 3 Ⅰ Ⅱ Ⅲ 작성 : 최호연구위원 (787-781) hansei@kdb.co.kr 감수 : 박석연구위원 (787-785) park@kdb.co.kr 35 3 25 ( 십억달러 ) Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS 2 15 1 5 '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 '11 2 15.

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

- 1 - - 2 - 3) 공표효과란기업이배당지급을공표하게되면투자자및이해관계자에게기업의긍정적인이미지개선등부수적인효과가발생하는것을말함. - 3 - - 4 - - 5 - - 6 - - 7 - α β β β β β β β β β ε - 8 - α β β β β β β β β β ε - 9 - α β β β β β β β β β β β ε 세무보고이익 법인세부담액

<40C1B6BBE7BFF9BAB85F35BFF9C8A328C3D6C1BE292E687770>

최근 미국 경제동향 및 향후 통화정책 전망 최근 미국 경제동향 및 향후 통화정책 전망 목 차 Ⅰ. 검토 배경 Ⅱ. 최근 미국의 경제지표 Ⅲ. 미국 통화정책 전망에 대한 시장 평가 Ⅳ. 향후 전망 및 시사점 Ⅰ 검토 배경 미국 경제지표 부진 15년도 들어 미국 주요 경제지표 실적은 혼조세 시현 - 14년도 경기회복을 견인한 소비 및 제조업 관련 지표 실적은 전반적으로

최근 미국 경제동향 및 향후 통화정책 전망 최근 미국 경제동향 및 향후 통화정책 전망 목 차 Ⅰ. 검토 배경 Ⅱ. 최근 미국의 경제지표 Ⅲ. 미국 통화정책 전망에 대한 시장 평가 Ⅳ. 향후 전망 및 시사점 Ⅰ 검토 배경 미국 경제지표 부진 15년도 들어 미국 주요 경제지표 실적은 혼조세 시현 - 14년도 경기회복을 견인한 소비 및 제조업 관련 지표 실적은 전반적으로

<4D F736F F D20302EC0CEC6AEB7CE2BC1BEB8F1B8AEBDBAC6AE2BBCBAB0FA BCBAB0FABEF7B5A5C0CCC6AEBFCFB7E1292E646F6378>

글로벌트렌드포트폴리오 채권같은주식 (Bond-like stocks) 리츠 (REITs) 스마트하우징 (Smart housing) 시니어이코노미 (Senior Economy) 뉴노멀소비 (New Consumers) 지속성장 (Continuous growth) 머신러닝 (Machine learning) 자율주행 (Autonomous driving) 만물인터넷 (Internet

글로벌트렌드포트폴리오 채권같은주식 (Bond-like stocks) 리츠 (REITs) 스마트하우징 (Smart housing) 시니어이코노미 (Senior Economy) 뉴노멀소비 (New Consumers) 지속성장 (Continuous growth) 머신러닝 (Machine learning) 자율주행 (Autonomous driving) 만물인터넷 (Internet

Microsoft Word - HMC_Credit_weekly_160215_F

Credit Report 216. 2. 1 Credit Weekly 수주산업 회계 강화, 실효성 있을까? Credit 박진영 CPA 2) 3787-2248 jypark@hmcib.com 수주산업 회계부담 증가, 다만 한계점 존재 조선, 건설 등 수주산업을 중심으로 회계절벽 현상이 연이어 발생하면서 공시 강화를 요구하는 목소리가 높아지기 시작했고, 이러한 요구에

Credit Report 216. 2. 1 Credit Weekly 수주산업 회계 강화, 실효성 있을까? Credit 박진영 CPA 2) 3787-2248 jypark@hmcib.com 수주산업 회계부담 증가, 다만 한계점 존재 조선, 건설 등 수주산업을 중심으로 회계절벽 현상이 연이어 발생하면서 공시 강화를 요구하는 목소리가 높아지기 시작했고, 이러한 요구에

[2016년조사대상 (19곳)] 대림산업, 대한항공, 동부화재해상, ( 주 ) 두산, 롯데쇼핑, 부영주택, 삼성전자, CJ제일제당, 아시아나항공, LS니꼬동제련, LG이노텍, OCI, 이마트, GS칼텍스, KT, 포스코, 한화생명보험, 현대자동차, SK이노베이션 [ 표

![[2016년조사대상 (19곳)] 대림산업, 대한항공, 동부화재해상, ( 주 ) 두산, 롯데쇼핑, 부영주택, 삼성전자, CJ제일제당, 아시아나항공, LS니꼬동제련, LG이노텍, OCI, 이마트, GS칼텍스, KT, 포스코, 한화생명보험, 현대자동차, SK이노베이션 [ 표](/thumbs/91/104667414.jpg "[2016년조사대상 (19곳)] 대림산업, 대한항공, 동부화재해상, ( 주 ) 두산, 롯데쇼핑, 부영주택, 삼성전자, CJ제일제당, 아시아나항공, LS니꼬동제련, LG이노텍, OCI, 이마트, GS칼텍스, KT, 포스코, 한화생명보험, 현대자동차, SK이노베이션 [ 표") - 1 - [2016년조사대상 (19곳)] 대림산업, 대한항공, 동부화재해상, ( 주 ) 두산, 롯데쇼핑, 부영주택, 삼성전자, CJ제일제당, 아시아나항공, LS니꼬동제련, LG이노텍, OCI, 이마트, GS칼텍스, KT, 포스코, 한화생명보험, 현대자동차, SK이노베이션 [ 표 1] 입사지원서의학력과출신학교정보기재란유무 - 2 - 회사명 학력기입 고등학교대학석사박사출신학교명

- 1 - [2016년조사대상 (19곳)] 대림산업, 대한항공, 동부화재해상, ( 주 ) 두산, 롯데쇼핑, 부영주택, 삼성전자, CJ제일제당, 아시아나항공, LS니꼬동제련, LG이노텍, OCI, 이마트, GS칼텍스, KT, 포스코, 한화생명보험, 현대자동차, SK이노베이션 [ 표 1] 입사지원서의학력과출신학교정보기재란유무 - 2 - 회사명 학력기입 고등학교대학석사박사출신학교명

<37BFF920B1E2BEF7B0E6B1E2C1B6BBE720B0E1B0FA2E687770>

27 년 7 월기업경기조사 27 년 7 월동향과 8 월전망 27. 7 경제통계국통계조사팀 차 례 < 요약 > I. 27 년 7 월기업경기동향 1 II. 27 년 8 월기업경기전망 9 < 부록 > 1. 조사개요 15 2. 통계편 16 < 요약 > * 2,929 개업체 ( 응답 2,495 개업체 ) 를대상으로 27 년 7 월 16 일 ~ 7 월 24 일중조사 1.

27 년 7 월기업경기조사 27 년 7 월동향과 8 월전망 27. 7 경제통계국통계조사팀 차 례 < 요약 > I. 27 년 7 월기업경기동향 1 II. 27 년 8 월기업경기전망 9 < 부록 > 1. 조사개요 15 2. 통계편 16 < 요약 > * 2,929 개업체 ( 응답 2,495 개업체 ) 를대상으로 27 년 7 월 16 일 ~ 7 월 24 일중조사 1.

Microsoft Word _풍산_2Q13P_update.doc

Company Brief 2013. 7. 12 Buy 풍산 (103140) 자회사 PMX 증자참여공시 Analyst 이종형 (6309-4789) 결론 : 투자의견 Buy( 유지 ), 목표주가 3.0 만원 ( 하향 ) - Positive point: PBR valuation - Negative point: 자회사 PMX 실적부진및증자지속 목표주가 (6개월) 30,000원현재주가

Company Brief 2013. 7. 12 Buy 풍산 (103140) 자회사 PMX 증자참여공시 Analyst 이종형 (6309-4789) 결론 : 투자의견 Buy( 유지 ), 목표주가 3.0 만원 ( 하향 ) - Positive point: PBR valuation - Negative point: 자회사 PMX 실적부진및증자지속 목표주가 (6개월) 30,000원현재주가

2019 년 3 월 14 일 SK 하이닉스 (000660) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회

기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 Buy (maintain) 목표주가 현재주가 컨센서스대비 상회") 219 년 3 월 14 일 SK 하이닉스 (66) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 2 3779 8425 kjsyndrome@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회 부합 하회 Stock Data KOSPI(3/13) 시가총액 발행주식수 2,494.49 pt 655,22

219 년 3 월 14 일 SK 하이닉스 (66) 기업분석 반도체 / 디스플레이 아직도 4.4 배입니다! Analyst 어규진 2 3779 8425 kjsyndrome@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 상회 부합 하회 Stock Data KOSPI(3/13) 시가총액 발행주식수 2,494.49 pt 655,22

2007

Eugene Research 산업분석 219. 1. 7 자동차 / 부품 / 타이어 11 월타이어지표 : 수요약세지속, 가격조건은소폭개선 자동차 / 부품 / 타이어담당이재일 CFA Tel. 2)368-6183 / lee.jae-il@eugenefn.com Overweight( 유지 ) Recommendations 한국타이어 (16139.KS) 투자의견 : HOLD(

Eugene Research 산업분석 219. 1. 7 자동차 / 부품 / 타이어 11 월타이어지표 : 수요약세지속, 가격조건은소폭개선 자동차 / 부품 / 타이어담당이재일 CFA Tel. 2)368-6183 / lee.jae-il@eugenefn.com Overweight( 유지 ) Recommendations 한국타이어 (16139.KS) 투자의견 : HOLD(

본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 ( , 홍준표연구위원 ( ,

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

16-52( 통권 725 호 ) 2016.12.26 2017 년한국경제수정전망 - 정치리스크의경제리스크화 본보고서에있는내용을인용또는전재하시기위해서는본연구원의허락을얻어야하며, 보고서내용에대한문의는아래와같이하여주시기바랍니다. 총 괄 경제연구실 : : 주 원이사대우 (2072-6235, juwon@hri.co.kr) 홍준표연구위원 (2072-6214, jphong@hri.co.kr)

Industry Brief 표1 현대 기아차 4월판매, 중국에서의판매감소심화로부진한글로벌판매실적기록 ( 대, %).4.4 YoY.3 MoM YoY 내수 현대차 6,361 59, , ,339 22,327.9 기아차 43,515 48,55

.4.4 YoY.3 MoM YoY 내수 현대차 6,361 59, , ,339 22,327.9 기아차 43,515 48,55") .5.4 자동차산업 4 월, 중국공장가동률하락심화 자동차 / 타이어 Analyst 김준성 2. 698-669 joonsung.kim@meritz.co.kr 현대 기아차, 부진한 4 월글로벌판매실적기록 ( 각각 -11.7% YoY, -13.2% YoY) 양사 1-4 월누적글로벌판매 -4.3% YoY, -8.2% YoY 로 17 년연간판매목표성장률 ( 현대차 +4.7%,

.5.4 자동차산업 4 월, 중국공장가동률하락심화 자동차 / 타이어 Analyst 김준성 2. 698-669 joonsung.kim@meritz.co.kr 현대 기아차, 부진한 4 월글로벌판매실적기록 ( 각각 -11.7% YoY, -13.2% YoY) 양사 1-4 월누적글로벌판매 -4.3% YoY, -8.2% YoY 로 17 년연간판매목표성장률 ( 현대차 +4.7%,

< > 수출기업업황평가지수추이

Quarterly Briefing Vol. 2017- 분기 -02 (2017.4.) 해외경제연구소 2017 년 1 분기수출실적평가 및 2 분기전망 < > 수출기업업황평가지수추이 산업별 기업규모별수출업황평가지수추이 (%) : 수출선행지수추이 1 2 2.. 3 - ㅇ 4 . 5 6 . 1 ( ) 7 1 (). 1 8 1 ( ) 1 () 9 1 () < 참고

Quarterly Briefing Vol. 2017- 분기 -02 (2017.4.) 해외경제연구소 2017 년 1 분기수출실적평가 및 2 분기전망 < > 수출기업업황평가지수추이 산업별 기업규모별수출업황평가지수추이 (%) : 수출선행지수추이 1 2 2.. 3 - ㅇ 4 . 5 6 . 1 ( ) 7 1 (). 1 8 1 ( ) 1 () 9 1 () < 참고

Spot Comment/ 자동차산업 9 월현대차그룹글로벌판매 Spot Comment Analyst 조수홍 02) , - 9월현대 / 기아차글로벌판매 (ex-factory) 는각각 38.7만대 (-2

, - 9월현대 / 기아차글로벌판매 (ex-factory) 는각각 38.7만대 (-2") / 자동차산업 9 월현대차그룹글로벌판매 2016. 10. 4 Analyst 조수홍 02)768-7604, soohong.cho@nhqv.com - 9월현대 / 기아차글로벌판매 (ex-factory) 는각각 38.7만대 (-2.0% ), 23.5만대 (+3.2% ). 해외공장판매가양호한성장세를보인반면파업에따른생산차질여파로국내공장판매가현대차 / 기아차각각 9.8만대

/ 자동차산업 9 월현대차그룹글로벌판매 2016. 10. 4 Analyst 조수홍 02)768-7604, soohong.cho@nhqv.com - 9월현대 / 기아차글로벌판매 (ex-factory) 는각각 38.7만대 (-2.0% ), 23.5만대 (+3.2% ). 해외공장판매가양호한성장세를보인반면파업에따른생산차질여파로국내공장판매가현대차 / 기아차각각 9.8만대

<4D F736F F D20B9DDB5B5C3BC5F34BFF920BBF3B9DDBFF D20B0EDC1A4B0A12E646F63>

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 04. 15 반도체 Overweight 4 월상반월 DRAM 고정가 8.5% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 36,000 원 결론 - PC

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 04. 15 반도체 Overweight 4 월상반월 DRAM 고정가 8.5% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 36,000 원 결론 - PC

0904fc52804fd7c2

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

(3473) IT 서비스 Company Report 213. 7. 18 (Maintain) 매수 2분기 Preview: 영업이익 494 억원 (+5.4% YoY) 로컨센서스부합예상 의 2분기매출액과영업이익은 5,548 억원 (+3.6% YoY), 494 억원 (+5.4% YoY) 으로시장컨센서스에부합하는양호한실적을시현할것으로예상된다. 동사의 2분기영업이익률은전년동기대비.2%p

2019 년 3 월 27 일 나이스디앤비 (130580) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스

기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스") 219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

219 년 3 월 27 일 나이스디앤비 (1358) 기업분석 Mid-Small Cap 안정적인성장성 Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr 기업개요동사는글로벌기업정보서비스 ( 매출비중 22.3%), 기업신용인증서비스 ( 매출비중 52.4%), 거래처관리서비스 ( 매출비중 25.2%) 사업을영위하고있다. 동종기업은이크레더블

Microsoft Word - 091021_ SK C&C [신규상장 예정].doc

![Microsoft Word - 091021_ SK C&C [신규상장 예정].doc](/thumbs/40/21932591.jpg "Microsoft Word - 091021_ SK C&C [신규상장 예정].doc") 이슈코멘트 - 29. 1. 22. 목 한승국 2-768-4171 peterhan@bestez.com SK C&C [신규상장 예정] 생각대로 SK, 그룹의 보물상자 열리나! 공모 개요 SK C&C가 일반공모를 통해 상장을 추진한다. 26일부터 수요 예측을 실시하여 공모가를 결정하고 11월 11일 KOSPI에 상 장될 예정이다. 회사가 제시한 희망 공모가액은 28,원~32,원

이슈코멘트 - 29. 1. 22. 목 한승국 2-768-4171 peterhan@bestez.com SK C&C [신규상장 예정] 생각대로 SK, 그룹의 보물상자 열리나! 공모 개요 SK C&C가 일반공모를 통해 상장을 추진한다. 26일부터 수요 예측을 실시하여 공모가를 결정하고 11월 11일 KOSPI에 상 장될 예정이다. 회사가 제시한 희망 공모가액은 28,원~32,원

신영증권 f

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

현대차 (005380.KS) 매수 ( 상향 ) GENESIS 가이끄는질적성장 현재주가 (6/7) 목표주가 (12M) 140,000원 165,000원 GENESIS 브랜드독립출시 4년, 서서히보이는가능성오는 11월, GENESIS 브랜드의첫번째 SUV GV80 출시예정. 2020년에는 G80과두번째 SUV, GV70가출시될예정 GENESIS 가이끄는 ASP 인상효과가

Microsoft Word - Semicon_ doc

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 01. 30 반도체 Overweight 1 월하반월 PC DRAM 2.9% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 33,000 원 결론 - PC

Industry Brief Analyst 이세철 (6309-4523) seicheol.lee@meritz.co.kr 2013. 01. 30 반도체 Overweight 1 월하반월 PC DRAM 2.9% 상승 Top Picks 삼성전자 (005930) Buy, TP 1,970,000 원 SK 하이닉스 (000660) Buy, TP 33,000 원 결론 - PC

Microsoft Word - I001_UNIT_ _ doc

2014-7-10 통신서비스 2Q14 Preview: 전기대비개선에도기대치에는소폭하회 2Q 통신서비스업체 : 시장기대치에는소폭하회전망 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 통신서비스 업체는 분기 사상 유례없는 번호이동 시장의 경쟁 격화로 수익성 악화를 경험 이후 분기 수익성 개선이 가능할 것으로 예상된다

2014-7-10 통신서비스 2Q14 Preview: 전기대비개선에도기대치에는소폭하회 2Q 통신서비스업체 : 시장기대치에는소폭하회전망 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 통신서비스 업체는 분기 사상 유례없는 번호이동 시장의 경쟁 격화로 수익성 악화를 경험 이후 분기 수익성 개선이 가능할 것으로 예상된다

Çö´ëÀ§¾Æ½Ã¾È10

Special Business Automotive Parts Heavy Machinery Machine Tools Disclaimar Table of Contents I _ II _ III _ IV _ V _ COMPANY OVERVIEW 01 _ 02 _ 03 _ 04 _ 05 _ 01 : 201011. 01 39.46% 51% 50% 17% 38.7% 30%

Special Business Automotive Parts Heavy Machinery Machine Tools Disclaimar Table of Contents I _ II _ III _ IV _ V _ COMPANY OVERVIEW 01 _ 02 _ 03 _ 04 _ 05 _ 01 : 201011. 01 39.46% 51% 50% 17% 38.7% 30%

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

자동차 / 기계 Company Update Analyst 이상현 02) 목표주가 현재가 (5/21) 매수 ( 유지 ) 335,000 원 241,500 원 KOSPI (5/21) 2,465.

목표주가 현재가 (5/21) 매수 ( 유지 ) 335,000 원 241,500 원 KOSPI (5/21) 2,465.") 자동차 / 기계 218. 5. 23 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (5/21) 매수 ( 유지 ) 335, 원 241,5 원 KOSPI (5/21) 2,465.57pt 시가총액 23,59 십억원 발행주식수 97,348 천주 액면가 5, 원 52주 최고가 283, 원

자동차 / 기계 218. 5. 23 Company Update Analyst 이상현 2) 6915-5662 coolcat.auto@ibks.com 목표주가 현재가 (5/21) 매수 ( 유지 ) 335, 원 241,5 원 KOSPI (5/21) 2,465.57pt 시가총액 23,59 십억원 발행주식수 97,348 천주 액면가 5, 원 52주 최고가 283, 원

현 시점에서 두산그룹 계열사별 신용도에 대한 당사의 의견은 다음과 같다. 구분 신용등급 당사 의견 두산 A/N 자회사 신인도 및 지원부담이 신용도에 중요 자회사인 두산중공업 계열의 부실로 인해 신인도가 저하되면 지주사인 두산도 부정적 영향을 피해갈 수 없을 것. 다만,

Special Comment 두산그룹 계열사 신용도에 대한 한국신용평가의 의견 - 신용도를 좌우하는 두 가지 핵심 변수 : 구조조정 효과와 유동성 리스크 2016.03.10 평가담당자 이길호 연구위원 787-2234 kilho.lee@kisrating.com 정혁진 수석애널리스트 787-2218 hyuk-jin.chung@kisrating.com 류승협 실장

Special Comment 두산그룹 계열사 신용도에 대한 한국신용평가의 의견 - 신용도를 좌우하는 두 가지 핵심 변수 : 구조조정 효과와 유동성 리스크 2016.03.10 평가담당자 이길호 연구위원 787-2234 kilho.lee@kisrating.com 정혁진 수석애널리스트 787-2218 hyuk-jin.chung@kisrating.com 류승협 실장

Microsoft Word - 삼성SDI_JMH_20131028_3QReview.doc

Company Brief 213. 1. 28 Buy 삼성SDI(64) 가속도 붙은 대형전지 성장에 초점! Analyst RA 지목현(639-465) 김성은(639-2674) 목표주가(6개월) 25,원 현재주가(1.25) : 182,원 소속업종 전기,전자 시가총액(1.25) : 82,916억원 평균거래대금(6일) 622.4억원 외국인지분율 28.28% 결론:

Company Brief 213. 1. 28 Buy 삼성SDI(64) 가속도 붙은 대형전지 성장에 초점! Analyst RA 지목현(639-465) 김성은(639-2674) 목표주가(6개월) 25,원 현재주가(1.25) : 182,원 소속업종 전기,전자 시가총액(1.25) : 82,916억원 평균거래대금(6일) 622.4억원 외국인지분율 28.28% 결론:

Microsoft Word K_01_08.docx

Company Update (086790) 3Q Review - ROE Re-rating 가능성에초점 김재우 Analyst jaewoo79.kim@samsung.com 02 2020 7848 이은수 Research Associate eunsoo89.lee@samsung.com 02 2020 7809 AT A GLANCE 목표주가 62,000 원 (28.5%)

Company Update (086790) 3Q Review - ROE Re-rating 가능성에초점 김재우 Analyst jaewoo79.kim@samsung.com 02 2020 7848 이은수 Research Associate eunsoo89.lee@samsung.com 02 2020 7809 AT A GLANCE 목표주가 62,000 원 (28.5%)

평가의견

Corporate Rating Report 엘지엔시스 평가일 2015.05.14 평가담당자 평가개요 등급연혁 원종현 수석애널리스트 787-2251 jonghyun.won@kisrating.com 김용건 파트장 787-2266 gunny@kisrating.com Client Service Desk 787-2352 신용등급 A2+ 평가대상 기업어음 평가종류 본평가

Corporate Rating Report 엘지엔시스 평가일 2015.05.14 평가담당자 평가개요 등급연혁 원종현 수석애널리스트 787-2251 jonghyun.won@kisrating.com 김용건 파트장 787-2266 gunny@kisrating.com Client Service Desk 787-2352 신용등급 A2+ 평가대상 기업어음 평가종류 본평가

Company Note 기업은행 (024110) BUY / TP 17,000 원 Analyst 김진상 Jr. Analyst 정태준 02) )

BUY / TP 17,000 원 Analyst 김진상 Jr. Analyst 정태준 02) )") Company Note 2 17. 2. 1 5 기업은행 (2411) BUY / TP 17, 원 Analyst 김진상 Jr. Analyst 정태준 2)3787-2435 2)3787-2474 jskim@hmcib.com tjjeong@hmcib.com 꾸준한실적, 향상된배당여력 현재주가 (2/14) 상승여력 시가총액 발행주식수 자본금 / 액면가 13,3 원 27.8%

Company Note 2 17. 2. 1 5 기업은행 (2411) BUY / TP 17, 원 Analyst 김진상 Jr. Analyst 정태준 2)3787-2435 2)3787-2474 jskim@hmcib.com tjjeong@hmcib.com 꾸준한실적, 향상된배당여력 현재주가 (2/14) 상승여력 시가총액 발행주식수 자본금 / 액면가 13,3 원 27.8%

Microsoft Word docx

LG 상사 (001120) 반등을준비한다 종합상사 Earnings Preview 2017.7.7 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/07/06, 원 ) 30,550 상승여력 31% 영업이익 (, 십억원 ) 249 Consensus 영업이익 (, 십억원 ) 259 EPS 성장률 (,%) 140.0 MKT EPS 성장률

LG 상사 (001120) 반등을준비한다 종합상사 Earnings Preview 2017.7.7 (Maintain) 매수 목표주가 ( 원,12M) 40,000 현재주가 (17/07/06, 원 ) 30,550 상승여력 31% 영업이익 (, 십억원 ) 249 Consensus 영업이익 (, 십억원 ) 259 EPS 성장률 (,%) 140.0 MKT EPS 성장률

Microsoft Word - 130807_Daoudata_CKH.doc

기업탐방 Small Cap 2013. 08. 07 (032190) Not Rated 성장하는 영업가치에 주목하자 현재가 (8/6) 6,370원 KOSDAQ (8/6) 557.36pt 시가총액 2,274억원 발행주식수 35,700천주 52주 최고가 6,190원 최저가 2,935원 소프트웨어 유통 사업을 주력으로 영위하는 다우그룹의 실질적인 지주회사 주요 종속회사들에

기업탐방 Small Cap 2013. 08. 07 (032190) Not Rated 성장하는 영업가치에 주목하자 현재가 (8/6) 6,370원 KOSDAQ (8/6) 557.36pt 시가총액 2,274억원 발행주식수 35,700천주 52주 최고가 6,190원 최저가 2,935원 소프트웨어 유통 사업을 주력으로 영위하는 다우그룹의 실질적인 지주회사 주요 종속회사들에

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv

목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 목재제품의종류 국내목재산업현황 목재산업트렌드분석및미래시

목재미래기업발굴및육성을위한 중장기사업방향제안 2017. 11. 목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 16 2.1. 목재제품의종류 16 2.2. 국내목재산업현황 19 2.3. 목재산업트렌드분석및미래시장예측 33 Ⅲ. 목재미래기업의정의및분류

목재미래기업발굴및육성을위한 중장기사업방향제안 2017. 11. 목 차 Ⅰ. 사업개요 5 1. 사업배경및목적 5 2. 사업내용 8 Ⅱ. 국내목재산업트렌드분석및미래시장예측 9 1. 국내외산업동향 9 2. 국내목재산업트렌드분석및미래시장예측 16 2.1. 목재제품의종류 16 2.2. 국내목재산업현황 19 2.3. 목재산업트렌드분석및미래시장예측 33 Ⅲ. 목재미래기업의정의및분류

<C8ADC0E5C7B020C0AFC5EB20C7F6B4EBC8AD28C6F2B0A1B4DC292E687770>

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

총자산증가율 당기말총자산 전기말총자산 유형자산증가율 당기말유형자산 전기말유형자산 유동자산증가율 당기말유동자산 전기말유동자산 재고자산증가율 당기말재고자산 전기말재고자산 자기자본증가율 당기말자기자본 전기말자기자본 매출액증가율 당기매출액 전기매출액 총자산경상이익률 경상이익 총자산 총자산경상이익률 매출액경상이익률 총자산회전율 경상이익 총자산 경상이익 매출액 매출액

Equity Research

217-1-23 크레딧 설연휴앞두고발행시장서행운행 주간스프레드회사채스프레드축소세이어지는가운데단기와중장기의강도가차별화되는모습. 은행채스프레드는단기물확대되는등전반전인크레딧물단기구간에서스프레드축소강도가약해짐. 설연휴앞두고단기자금소요영향으로분석. 중장기크레딧물에대한시장의수요역시견조하게이어지고있어크레딧스프레드축소세이어질전망 주간스프레드변동 (bp) Credit 김선주

217-1-23 크레딧 설연휴앞두고발행시장서행운행 주간스프레드회사채스프레드축소세이어지는가운데단기와중장기의강도가차별화되는모습. 은행채스프레드는단기물확대되는등전반전인크레딧물단기구간에서스프레드축소강도가약해짐. 설연휴앞두고단기자금소요영향으로분석. 중장기크레딧물에대한시장의수요역시견조하게이어지고있어크레딧스프레드축소세이어질전망 주간스프레드변동 (bp) Credit 김선주

0904fc52803f4757

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

212. 5. 16 기업분석 덕산하이메탈 (7736/매수) 전자재료 잘나가는 OLED와 스마트폰의 중심에 서다 1Q12 Review: 수익성 측면에서 돋보였던 1분기 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈의 1분기 매출액은 325억원(+39.6% YoY), 영업이익은 92억원(+62.2% YoY, OPM 28.2%)으로 비수기임에도

DB 브랜드로열티와금융 SI 업체로재탄생 스몰캡 Analyst 윤주호 RA 이창석 DB그룹은 90년재계 20대그룹에첫진입, 00년 10대그룹까지오

219. 2. 8 DB 123 브랜드로열티와금융 SI 업체로재탄생 스몰캡 Analyst 윤주호 2. 698-6666 juho.yoon@meritz.co.kr RA 이창석 2. 698-6663 DB그룹은 9년재계 2대그룹에첫진입, 년 1대그룹까지오른경험 금융위기이후동부건설부실과동부제철과잉투자등으로대대적인구조조정 전자, IT 및소재분야, 보험, 증권및은행등금융분야로개편

219. 2. 8 DB 123 브랜드로열티와금융 SI 업체로재탄생 스몰캡 Analyst 윤주호 2. 698-6666 juho.yoon@meritz.co.kr RA 이창석 2. 698-6663 DB그룹은 9년재계 2대그룹에첫진입, 년 1대그룹까지오른경험 금융위기이후동부건설부실과동부제철과잉투자등으로대대적인구조조정 전자, IT 및소재분야, 보험, 증권및은행등금융분야로개편

<4D F736F F D B4EBC7D1BEE0C7B028BFC2B6F3C0CE29>

217 년 5 월 16 일 대한약품 (2391) 1Q17 Review 영업이익큰폭증가 기업분석 Mid-Small Cap Analyst 정홍식 2 3779 8688 hsjeong@ebestsec.co.kr Buy (maintain) 목표주가 현재주가 컨센서스대비 4, 원 29,7 원 상회부합하회 Stock Data KOSDAQ (5/15) 시가총액 발행주식수