2016-3-14 지스마트글로벌(114570/KQ) 환골탈태! 매수(신규편입) T.P 42,000 원(신규편입) Analyst 김승 seungeee@sk.com 02-3773-8919 Company Data 자본금 80 억원 발행주식수 1,984 만주 자사주 0 만주 액면가 500 원 시가총액 5,763 억원 주요주주 지스마트(외4) 22.16% 외국인지분률 1.90% 배당수익률 Stock Data 주가(16/03/11) 29,750 원 KOSDAQ 689.17 pt 52주 Beta 1.00 52주 최고가 30,550 원 52주 최저가 9,420 원 60일 평균 거래대금 62 억원 주가 및 상대수익률 32,000 27,000 22,000 17,000 12,000 7,000 지스마트글로벌 KOSPI 대비 상대수익률 15.3 15.6 15.9 15.12 16.3 주가상승률 절대주가 상대주가 1개월 8.6% 2.0% 6개월 53.8% 49.4% 12개월 200.7% 170.3% 241 191 141 91 41-9 동사는 CMOS 이미지센서, 스마트글라스를 전문생산하고 있는 업체이다. 옥외광고법 개 정안 통과의 영향으로 국내 미디어파사드/디지털사이니지 시장이 점차 커질 것으로 예상 되며, 옥외광고에 최적화되어 있는 동사의 스마트글라스 매출도 크게 증가할 전망이다. 합 작 법인을 통해 해외 사업도 강화하고 있으며, 그외 G-tainer, 광고/컨텐츠 사업 등 플랫폼 사업도 내년부터 본격 성장이 기대된다. 이미지센서, 스마트글라스 전문 생산 업체 동사는 핸드폰 카메라 및 노트북, 웹켐 등에 사용되는 주요 부품중 하나인 CMOS 이 미지센서 연구/개발을 주업으로 하고 있으며, 2014 년 사업 다각화 차원에서 LED 투 명전광유리(Smart Glass) 도/소매 사업을 사업목적에 추가했다. 모회사인 지스마트에 서 Smart Glass 를 공급받고 있으며, 글라스 사업 확장에 힘입어 2015 년 스마트글 라스 매출 비중이 약 58.6%로 이미지센서 매출을 넘어서는 등 실적이 빠르게 성장하 고 있다. 스마트글라스로 새로운 성장동력 확보 LED 투명전광유리(Smart Glass)란 투명표면에 LED 를 부착시켜 빛을 발하게 하는 특수한 판 유리 제품으로 사용자의 목적에 따라 빛의 투과율 및 색상을 조절할 수 있 는 신개념의 제품이다. 투명한 유리면에 다양한 패턴 구현이 가능해 건물 외관의 커 튼월 광고, 내부 인테리어, 디스플레이 등 다양한 분야에 적용될 수 있다. LED 를 이 용한 풀컬러 구현이 가능하며, 사용하지 않을 때는 일반 유리와 같이 투명한 상태가 유지되기 때문에 고급 건축자재 뿐만 아니라 옥외광고 소재로도 사용될 수 있다. 이 론적으로 유리가 사용되는 모든 곳에 적용될 수 있으며, 최근 건축되는 빌딩은 유리 로 외벽을 마감하는 경우가 많고, 최근 옥외광고물 관리법 개정에 힘입어 수요가 급 격히 증가할 것으로 전망된다. 해외 사업도 꾸준히 성장 기대 동사는 2015 년 9 월 일본 JH 미디어와 10 년간 1,000 억원 규모의 스마트글라스 독 점 총판 계약을 맺었으며 12 월에는 G-smatt 홍콩 ltd. 와 홍콩, 마카오, 대만 독점 총판계약을 맺었다. 지난해 명보아트홀에 스마트글라스를 설치한 이후 국내 사업도 활기를 띠고 있으며, 일본/홍콩/중국 등 해외 사업도 꾸준히 진행하고 있어 향후 꾸준 한 실적 성장이 기대된다. 영업실적 및 투자지표 구분 단위 2013 2014 2015 2016E 2017E 2018E 매출액 억원 257 262 471 1,015 1,301 1,603 yoy % -38.5 1.8 80.2 115.4 28.2 23.2 영업이익 억원 -35 21 81 237 342 441 yoy % 적전 흑전 283.0 194.4 44.3 29.0 EBITDA 억원 -20 36 102 292 385 496 세전이익 억원 -47 17 74 240 348 463 순이익(지배주주) 억원 -52 12 102 206 264 351 영업이익률% % -13.6 8.0 17.1 23.4 26.3 27.5 EBITDA% % -7.7 13.8 21.6 28.8 29.6 31.0 순이익률 % -20.1 4.7 21.7 20.3 20.3 21.9 EPS 원 -421 77 577 1,039 1,328 1,770 PER 배 N/A 58.9 43.2 28.6 22.4 16.8 PBR 배 2.4 3.2 7.2 7.0 5.3 4.0 EV/EBITDA 배 -11.8 20.0 42.6 19.5 14.4 10.9 ROE % -29.9 6.1 23.2 27.7 26.9 27.2 순차입금 억원 -106-14 -6-67 -227-332 부채비율 % 114.4 42.5 37.5 38.5 30.3 22.7

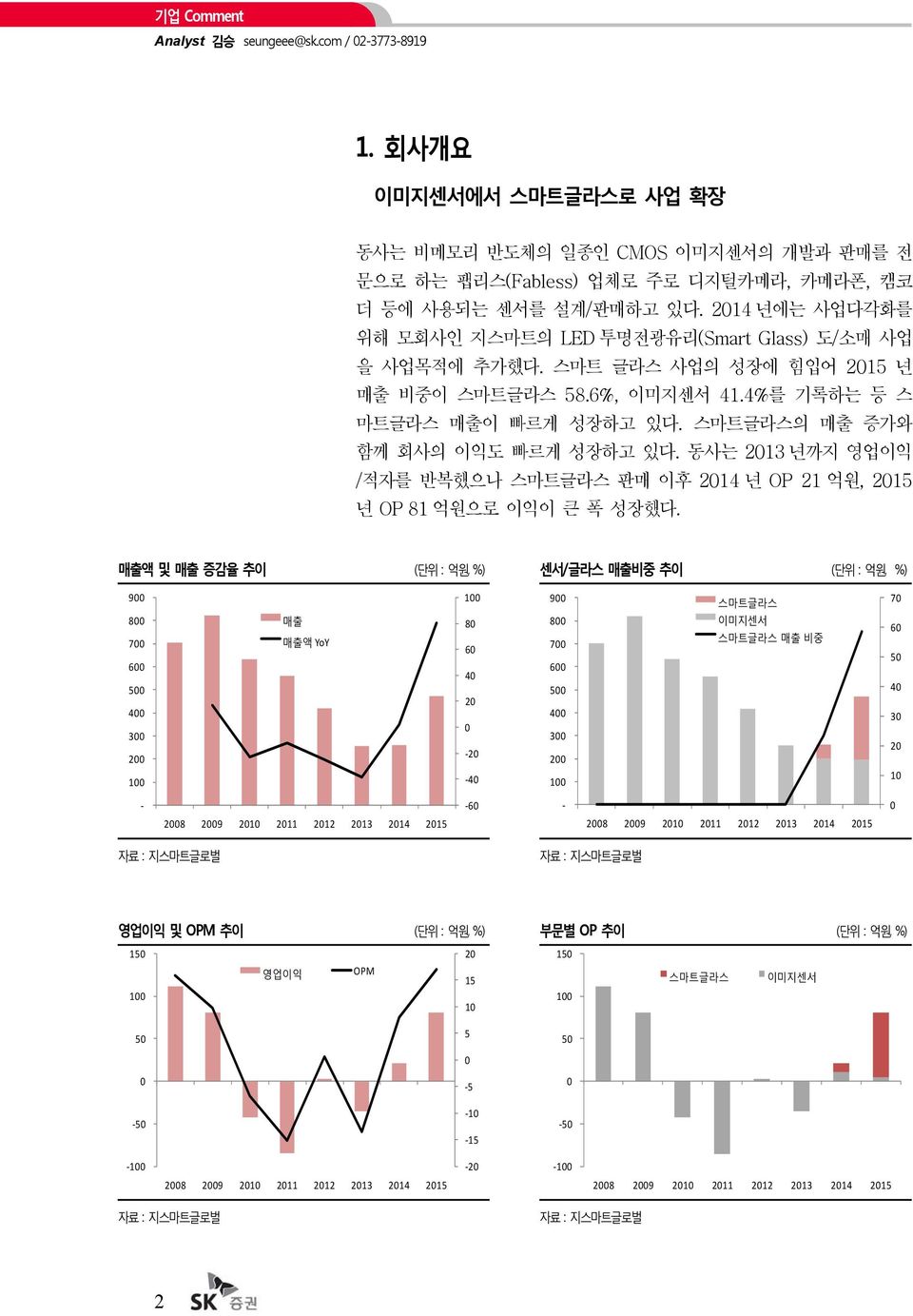

기업 Comment Analyst 김승 seungeee@sk.com / 02-3773-8919 1. 회사개요 이미지센서에서 스마트글라스로 사업 확장 동사는 비메모리 반도체의 일종인 CMOS 이미지센서의 개발과 판매를 전 문으로 하는 팹리스(Fabless) 업체로 주로 디지털카메라, 카메라폰, 캠코 더 등에 사용되는 센서를 설계/판매하고 있다. 2014 년에는 사업다각화를 위해 모회사인 지스마트의 LED 투명전광유리(Smart Glass) 도/소매 사업 을 사업목적에 추가했다. 스마트 글라스 사업의 성장에 힘입어 2015 년 매출 비중이 스마트글라스 58.6%, 이미지센서 41.4%를 기록하는 등 스 마트글라스 매출이 빠르게 성장하고 있다. 스마트글라스의 매출 증가와 함께 회사의 이익도 빠르게 성장하고 있다. 동사는 2013 년까지 영업이익 /적자를 반복했으나 스마트글라스 판매 이후 2014 년 OP 21 억원, 2015 년 OP 81 억원으로 이익이 큰 폭 성장했다. 매출액 및 매출 증감율 추이 (단위 : 억원, %) 센서/글라스 매출비중 추이 (단위 : 억원, %) 900 800 700 600 500 400 300 200 매출 매출액 YoY 80 60 40 20 0-20 -40 900 800 700 600 500 400 300 200 스마트글라스 이미지센서 스마트글라스 매출 비중 70 60 50 40 30 20 10 - -60-0 2008 2009 2010 2011 2012 2013 2014 2015 2008 2009 2010 2011 2012 2013 2014 2015 영업이익 및 OPM 추이 (단위 : 억원, %) 부문별 OP 추이 (단위 : 억원, %) 150 영업이익 OPM 20 15 10 150 스마트글라스 이미지센서 50 5 50 0 0-5 0-50 -10-15 -50 - -20-2008 2009 2010 2011 2012 2013 2014 2015 2008 2009 2010 2011 2012 2013 2014 2015 2

지스마트글로벌(114570/KQ) 2. 스마트글라스 매출 급성장 전망 스마트글라스 수요 증가세 스마트글라스란 투명표면에 LED 를 부착시켜 빛을 발하게 하는 특수한 판 유리 제품으로 투명한 유리면에 다양한 패턴을 구현할 수 있어 건물 외관의 커튼월 광고, 내부 인테리어, 디스플레이 등 다양한 분야에 적용될 수 있다. LED 를 이용한 풀컬러 구현이 가능하며, 평상시에는 일반 유리 와 같이 투명한 상태가 유지된다. 유리의 투명성을 해치고 LED 가 공기와 습기에 노출되는 기존 Metal Fabric, lineal type 제품 등에 비해 성능이 우수하다. 스마트글라스는 유리가 사용되는 모든 곳에 적용될 수 있으며, 최근 건축되는 빌딩은 외벽을 유리로 마감하는 것이 트렌드 임을 고려하 면 건축자재로도 활용 가능할 뿐 아니라 디스플레이 기능을 활용해 옥외 광고 소재로도 활용할 수 있는 등 다양한 곳에 적용할 수 있어 향후 시장 성장이 기대된다. 스마트글라스 제품 구성도 스마트글라스 설치 사례 (서울역 버스환승센터, 아우디 쇼룸) 3

기업 Comment Analyst 김승 seungeee@sk.com / 02-3773-8919 글로벌 판유리 수요 추이 (단위 : 헤베) 95 90 85 80 75 70 65 60 55 50 연간 7.1% 증가 2012 2013 2014 2015E 2016E 제품별 특성 제품 type 투명도 건자재사용 기타 특징 스마트글라스 높음 가능 투명도가 높아(99.7% 이상) 창의 기능을 해치지 않고, LED가 밀봉되어 있어 공기/습기로부터 보호됨 Metal Fabric 낮음 불가 다양한 사이즈 제작가능하나 가격이 비쌈. 철 구조물이 건물 미관을 해치고 투명도가 낮음 Linear Type 낮음 불가 LED바 설치 간격에 따라 해상도 조절가능. 건물 내부에서 외부를 볼 경우 답답하며, 청소가 번거로움 LED Panel 낮음 불가 해상도는 높으나 발열이 심하고 단가가 높음. 에너지 소모가 많아 유지비용 비쌈 자료: 지스마트글로벌 기존 제품 내부 전경 4

지스마트글로벌(114570/KQ) 옥외광고법 개정 수혜 옥외광고산업의 지원을 강화하기 위해 옥외광고물 등 관리법 이 옥외광 고물 등의 관리와 옥외광고산업 진흥에 관한 법률 로 개정되었으며, 2016 년 7 월 7 일 시행을 앞두고 있다. 주요 개정 내용은 1) 행정자치부 장관은 시/도지사의 신청을 받아 옥외광고물 등 자유표시구역을 지정할 수 있고, 행정자치부 장관은 옥외광고정책위원회의 심의를 거쳐 이를 확정하도록 하였다(제 4 조의 4 신설). 옥외광고물 이란 공중에게 항상 또는 일정기간 계속 노출되어 공중이 자유로이 통행하는 장소에서 볼수 있는 것으로서 간판, 디지털광고물(디지털디스플레이를 이용하여 정보/광고를 제공하는 것으로서 대통령령으로 정하는 것), 입간판 현수막, 벽보, 전단과 그 밖에 이와 유사한 것을 말한다(제 2 조 정의). 옥외광고물에 디지털광고물 이 명시되어 있어 7 월 7 일 법률 시행 이후 미디어파사드/디지털사이니지가 주목받을 것으로 전망된다. 현재 강남역, 삼성역, 명동, 동대문, 부산센텀 시티 등이 옥외광고물 자유표시지역으로 거론되고 있으며, 옥외 광고에 최적화된 스마트 글라스의 수요도 크게 늘어날 것으로 예상된다. 국내 스마트글라스 매출 본격적으로 성장 지난해 10 월 명보아트홀에 스마트글라스를 설치한 이후 국내에서도 이를 활용한 미디어파사드에 관심이 커지고 있다. 광명국제디자인 클러스터 ( 억원), 해운대 LCT 리조트개발공사(200 억원) 등 대형 프로젝트를 수주했으며, KTX 수서역사 전면디자인 개선공사(10.9 억원) 등 현재 진행 중인 건도 다수 보유하고 있다. 프로젝트 수주 증가로 스마트글라스 매출 액은 2015 년 276 억원에서 올해 744 억원(+169.6% yoy)으로 크게 증가 할 것으로 예상된다(지테이너, 해외매출, 로열티 포함). KTX 수서역사는 올해 8 월까지 완공 예정이며, 설치공사가 완료되면 명보아트홀에 이어 스 마트글라스 사업의 레퍼런스 가 될 것으로 기대된다. 스마트글라스 분기별 매출액 추이 (단위 : 억원) 350 300 250 200 150 50-1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16E 2Q16E 3Q16E 4Q16E, SK 증권 추정 5

기업 Comment Analyst 김승 seungeee@sk.com / 02-3773-8919 수서역 스마트글라스 설치 조감도 국내 관공서/지자체 매출도 증가 기대 동사의 스마트글라스는 NEP(New Excellent Product) 인증을 획득했다. NEP 인증이란 국내에서 최초로 개발된 신기술 또는 기존 기술을 혁신적 으로 개선한 기술이 적용된 신제품을 평가하여 정부가 인증하는 제도로, 공공기관의 경우 NEP 인증제품을 20% 의무 구매하게 되어 있고 우선구 매 대상으로 지정되게 된다. 동사의 제품은 NEP 인증과 함께 조달청 우 수제품으로 지정되어 있다. 관공서/지자체의 홍보/관광객 유치 니즈가 많 은 만큼 향후 동사 제품의 매출 성장이 기대된다. 6

지스마트글로벌(114570/KQ) 3. 해외사업도 본격화 합작사 설립으로 해외 진출 본격화 모회사 지스마트와 중국 CECEP 와의 합작사(Brillshow) 설립 이후 스마 트글라스 해외 사업이 본격화되고 있다. 동사는 2015 년 9 월 일본 JH 미 디어와 10 년간 1,000 억원 규모의 스마트글라스 독점 총판계약을 맺었다. 1,000 억원은 미니먼 개런티 금액이며 이 금액에 미달시 총판계약을 해지 할 수 있다. 2015 년 12 월에는 G-smatt 홍콩 ltd.와 계약규모 6.6 억 홍 콩달러(약 1,000 억원), 계약기간 10 년짜리 홍콩/마카오/대만 독점 총판 계약을 맺었다. 그 외에 미국 등 여러 곳에서 합작법인 설립을 진행하고 있으며, 올해부터 일본/홍콩 등 합작법인 실적이 본격적으로 반영될 것으 로 예상된다. Brillshow 의 중국사업도 기대 모회사 지스마트는 CECEP(중국에너지절약환경보전집단)과 합작법인 Brillshow 를 설립하고 중국사업을 본격적으로 진행하고 있다. 합작사 지 분은 지스마트와 CECEP 가 대부분 보유하고 있으나 지스마트글로벌이 스마트글라스 판매/설치 관련 노하우를 보유하고 있어 향후 Brillshow 와 의 사업에서도 동사가 기여할 수 있는 부분이 있을 것으로 전망된다. 중국 시장에서의 성공적 안착을 위해 Brillshow 도 동사와의 협력이 필수적이 라 판단된다. CECEP 합작사 Brillshow 지분구조 (단위 : %) 7

기업 Comment Analyst 김승 seungeee@sk.com / 02-3773-8919 4. 플랫폼 비즈니스로 확장 G-tainer 등으로 사업 확장 시장 성장 초기 국면에서는 스마트글라스 판매/설치가 실적 성장의 주된 요인이지만 동사의 신규 사업에도 주목할 필요가 있다. 현재 가장 가시화 되고 있는 사업은 G-tainer 사업으로, 각종 행사 및 축제용 부스로 활용 가능한 아이템이다. 컨테이너에 스마트글라스를 부착해 광고 및 예술영상 을 보여줌으로써 광고효과 및 노출효과를 극대화 시킬 수 있다. G-tainer 를 통해 임대수익 창출이 가능하며, 판매를 할 수도 있다. 2016 년 2 월에 는 코리아네트웍스와 44 억원 규모의 G-tainer 공급계약을 체결했으며, 올해 G-tainer 매출은 약 억원으로 늘어날 것으로 예상된다. 지테이너 활용 사례 장기적으로는 플랫폼 기업화될 것 옥외광고법 개정안 통과로 미디어파사드/디지털사이니지가 점차 늘어나게 됨에 따라 동사의 사업도 광고/컨텐츠 등 플랫폼 사업의 비중이 커질 것 으로 예상된다. 스마트글라스에 맞는 맞춤형 컨텐츠를 제작할 수 있는 능 력이 있기에 경쟁력은 충분하다고 판단된다. 올해 광고/컨텐츠의 매출비중 은 크지 않지만 내년부터는 의미있는 수준의 매출이 발생할 것으로 기대 되며, 동사는 장기적으로 광고/컨텐츠를 보유한 플랫폼 기업이 될 것으로 전망된다. 8

지스마트글로벌(114570/KQ) 5. Valuation 2016 년 실적 큰 폭 성장 기대 스마트글라스 매출 급증에 힘입어 올해 동사는 매출 1,015 억원 (+115.3% yoy), 영업이익 237 억원(+194.4% yoy)으로 큰 폭의 실적 성 장이 예상된다. 스마트글라스 매출액은 지난해 276 억원에서 올해 744 억 원(+169.6% yoy)으로 크게 늘어날 것으로 전망된다. 1Q16 실적 또한 매 출 121 억원(+111.7% yoy), 영업이익 20 억원(+412.8% yoy)으로 호실 적이 기대된다. 1Q16 스마트글라스 매출은 70 억원으로 전년동기 18 억원 대비 약 296.8% 증가할 것으로 추정된다. 투자의견 매수, 목표주가 42,000 원으로 신규편입 지스마트글로벌에 대해 투자의견 매수, 목표주가 42,000 원으로 커버리지 에 신규 편입한다. 목표주가는 동사의 2016E EPS 1,039 원에 Target Multiple 40 배를 적용해 산출했다. 동사의 2014~2015 년 PER 평균이 51 배였고, 스마트글라스 신규 수주가 지속되고 있어 향후 실적 추정치가 상향 조정될 가능성이 높은 만큼 PER 40 배가 부담스러운 수준은 아니라 고 판단된다. Valuation Table (단위: 원, 배) 구분 적정가치 2016E EPS 1,039 Target PER 40.0 Fair Value 41,579 목표주가 42,000 자료: SK 증권 9

기업 Comment Analyst 김승 seungeee@sk.com / 02-3773-8919 투자의견변경 일시 투자의견 목표주가 2016.03.14 매수 42,000원 (원) 47,000 42,000 수정주가 목표주가 37,000 32,000 27,000 22,000 17,000 12,000 7,000 2,000 14.3 14.10 15.5 15.12 Compliance Notice 작성자(김승)는 본 조사분석자료에 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인합니다. 본 보고서에 언급된 종목의 경우 당사 조사분석담당자는 본인의 담당종목을 보유하고 있지 않습니다. 본 보고서는 기관투자가 또는 제 3 자에게 사전 제공된 사실이 없습니다. 당사는 자료공표일 현재 해당기업과 관련하여 특별한 이해 관계가 없습니다.. 종목별 투자의견은 다음과 같습니다. 투자판단 4 단계 (6 개월 기준) 25%이상 적극매수 / 10%~25% 매수 / -10%~+10% 중립 / -10%미만 매도 SK 증권 유니버스 투자등급 비율 (2016 년 3 월 14 일 기준) 매수 95.17% 중립 4.83% 매도 0% 10

지스마트글로벌(114570/KQ) 대차대조표 손익계산서 월 결산(억원) 2014 2015 2016E 2017E 2018E 월 결산(억원) 2014 2015 2016E 2017E 2018E 유동자산 148 425 489 635 735 매출액 262 471 1,015 1,301 1,603 현금및현금성자산 22 82 142 302 408 매출원가 163 304 633 796 973 매출채권및기타채권 69 153 145 124 120 매출총이익 99 168 382 505 630 재고자산 35 71 75 80 78 매출총이익률 (%) 37.7 35.6 37.6 38.8 39.3 비유동자산 194 457 686 815 1,063 판매비와관리비 78 87 145 163 189 장기금융자산 13 134 134 134 134 영업이익 21 81 237 342 441 유형자산 27 11 12 13 13 영업이익률 (%) 8.0 17.1 23.4 26.3 27.5 무형자산 46 152 222 304 373 비영업손익 -4-6 3 6 22 자산총계 343 882 1,175 1,450 1,797 순금융비용 1 9-3 -6-23 유동부채 75 236 322 333 329 외환관련손익 0 0-2 -2-2 단기금융부채 6 187 187 187 187 관계기업투자등 관련손익 0 0 0 0 0 매입채무 및 기타채무 22 25 59 63 61 세전계속사업이익 17 74 240 348 463 단기충당부채 1 1 2 2 2 세전계속사업이익률 (%) 6.5 15.7 23.6 26.7 28.9 비유동부채 27 5 4 4 3 계속사업법인세 5-28 34 84 112 장기금융부채 22 0 0 0 0 계속사업이익 12 102 206 264 351 장기매입채무 및 기타채무 2 3 3 4 5 중단사업이익 0 0 0 0 0 장기충당부채 0 0 0 0 0 *법인세효과 0 0 0 0 0 부채총계 102 241 327 337 332 당기순이익 12 102 206 264 351 지배주주지분 241 641 849 1,113 1,465 순이익률 (%) 4.7 21.7 20.3 20.3 21.9 자본금 80 91 91 91 91 지배주주 12 102 206 264 351 자본잉여금 155 432 432 432 432 지배주주귀속 순이익률(%) 4.66 21.66 20.32 20.26 21.91 기타자본구성요소 -5 5 5 5 5 비지배주주 0 0 0 0 0 자기주식 0 0 0 0 0 총포괄이익 11 103 207 265 352 이익잉여금 11 114 320 584 935 지배주주 11 103 207 265 352 비지배주주지분 0 0 0 0 0 비지배주주 0 0 0 0 0 자본총계 241 641 849 1,113 1,465 EBITDA 36 102 292 385 496 부채와자본총계 343 882 1,175 1,450 1,797 현금흐름표 주요투자지표 월 결산(억원) 2014 2015 2016E 2017E 2018E 월 결산(억원) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 -30-15 183 279 208 성장성 (%) 당기순이익(손실) 12 102 206 264 351 매출액 1.8 80.2 115.4 28.2 23.2 비현금성항목등 -7 4 86 121 145 영업이익 흑전 283.0 194.4 44.3 29.0 유형자산감가상각비 4 7 4 4 4 세전계속사업이익 흑전 339.7 223.4 45.0 33.3 무형자산상각비 11 14 51 39 51 EBITDA 흑전 183.0 187.0 31.7 29.0 기타 -28-24 -1-1 -1 EPS(계속사업) 흑전 650.8 80.2 27.8 33.3 운전자본감소(증가) -35-120 -48 6-148 수익성 (%) 매출채권및기타채권의 감소(증가) -20-159 9 21 3 ROE 6.1 23.2 27.7 26.9 27.2 재고자산감소(증가) 38 4-4 -6 2 ROA 3.6 16.7 20.1 20.1 21.6 매입채무 및 기타채무의 증가(감소) 0 26 34 5-2 EBITDA마진 13.8 21.6 28.8 29.6 31.0 기타 -53 8-87 -14-152 안정성 (%) 법인세납부 0 0-62 -112-140 유동비율 198.3 180.2 151.8 190.8 223.4 투자활동현금흐름 -133-358 -107-104 -87 부채비율 42.5 37.5 38.5 30.3 22.7 금융자산감소(증가) -13-205 0 0 0 순차입금/자기자본 -5.9-1.0-7.9-20.4-22.7 유형자산감소(증가) -24-2 -5-5 -5 EBITDA/이자비용(배) 24.6 6.3 18.6 24.5 31.6 무형자산감소(증가) -25-121 -121-121 -121 주당지표 (원) 기타 -71-30 19 22 38 EPS(계속사업) 77 577 1,039 1,328 1,770 재무활동현금흐름 26 432-15 -15-15 BPS 1,436 3,440 4,277 5,610 7,385 단기금융부채증가(감소) 5 73 0 0 0 CFPS 171 697 1,318 1,545 2,050 장기금융부채증가(감소) -37 120 0 0 0 주당 현금배당금 0 0 0 0 0 자본의증가(감소) 59 243 0 0 0 Valuation지표 (배) 배당금의 지급 0 0 0 0 0 PER(최고) 67.6 52.2 29.4 23.0 17.3 기타 0-4 -15-15 -15 PER(최저) 28.5 7.8 22.2 17.4 13.0 현금의 증가(감소) -136 60 61 160 106 PBR(최고) 3.6 8.8 7.1 5.5 4.1 기초현금 158 22 82 142 302 PBR(최저) 1.5 1.3 5.4 4.1 3.1 기말현금 22 82 142 302 408 PCR 26.4 35.7 22.6 19.3 14.5 FCF -152-142 87 183 117 EV/EBITDA(최고) 23.0 47.6 19.6 14.5 11.0, SK증권 EV/EBITDA(최저) 7.7 7.1 14.1 10.3 7.8 11