.. 9 Company Update () 일본 축소 vs 중국 확대 WHAT S THE STORY? Event: 중국에서 별에서 온 그대 의 높은 인기로 양회에서 한국 드라마에 대한 언 급이 있을 정도로 관심이 높아지고 있으며, 향후 한국 드라마의 점진적인 중국 판권 가 격 상승 예상됨. 반면 년 이후 처음으로 일본 주요 대 지상파 방송사가 모두 한 국 드라마를 편성하지 않아, 그 동안 드라마 주요 수출국이었던 일본으로의 판권 가격 은 하락할 것으로 보임. Impact: 동사의 수출 비중은 %, 수출 중 일본 비중은 %로, 전체 매출에서 일본 수출이 차지하는 비중이 약 %. 반면 중국 수출 비중은 %로 중국 가격 상승이 일 본 가격 하락을 상쇄하지 못할 것으로 보임. Action: 중국 기회 요인보다는 일본 매출 축소 우려가 더 커 보이며, 시장편중 해소 노 력이 필요한 시점. 목표주가 9,원 (년 P/E 배)으로 9% 하향 조정. 신정현 Analyst junghyun.shin@samsung.com AT A GLANCE 목표주가 9,원 (%) 현재주가,원 Bloomberg code 시가총액 SAMSUNG vs THE STREET No of I/B/E/S estimates Target price vs I/B/E/S mean -.9% Estimates up/down ( weeks) / -year-fwd EPS vs I/B/E/S mean -.% Estimates up/down ( weeks) / I/B/E/S recommendation KS,억원 Shares (float),,주 (.%) 주 최저/최고 일-평균거래대금,원/,원 9.억원 One-year performance M M M (%) + + + Kosdaq 지수 대비 (%pts) + + + KEY CHANGES (원) New Old Diff (%) 투자의견 BUY BUY 목표주가 9,, -9% E EPS,, -% E EPS,9, -% BUY THE QUICK VIEW 일본 지상파 한국 드라마 편성 중단: TBS, NHK 두 일본방송사가 한국드라마 편성을 중단하면서, 일본 대 지상파 (NHK, TBS, TV아사히, 니혼테레비, 후지TV) 모두 년 이후 처음으로 한국 드라마를 편성하지 않게됨. 동사의 국내: 해외 매출은 %: %, 해외 매출 중 일본 비중은 %, 전체 매출 중 일본 비중은 %. 수출과 국내의 매출총이익률이 약 %, %임을 감안 시, 일본 수출을 전혀 못하게 된다고 가정 시 매출총이익 약 % 하향 효과. 그러나 실제 이익 하락폭은 % 미만일 것으로 추정. 일본 매출 영향: 일본 매출은 방송권과 DVD가 각각 절반 차지하고 있음. 한국 드라마의 일본 지상파 방송 중단으로 방송권 매출 하락 불가피. 그러나 ) 방송권 내에서 지상파 비중이 높지 않은 것으로 보이며, ) 지상파를 제외한 케이블과 위성에서는 한국 드라마를 지속적으로 편성하고 있어, 실질적인 매출 감소보다는 홍보효과 축소로 인한 간접적인 매출 감소 영향이 클 것. 이와 별개로 일본 DVD 시장이 구조적으로 감소하고 있고, 그 중에서 한국 드라마의 비중도 하락 추세에 있어, 일본 시장 편중 해소 노력이 필요한 시점. 방송권 - 지상파 vs 케이블/위성: 일본 지상파의 한국 드라마 방영은 최근 지속적인 축소 추세였음. 반면 케이블과 위성은 한국 드라마의 적극적인 수요층을 대상으로 한 채널로 한국 드라마 편성 축소 가능성 높지 않을 것으로 보임. 따라서 대 지상파에 방영을 못하게 됨으로 직접적인 매출 감소보다는 홍보효과 축소로 인한 간접적인 영향 예상. 일본 DVD 시장 구조적 감소 추세, 한국 드라마 비중도 하락: 일본 DVD 시장은 년,억엔으로 전년대비 % 감소, 년 이후 꾸준한 하락세. 일본 DVD 시장 내 한국 드라마 DVD 비중은 년.9%, 년.%에서 년.%로 하락. 다만 콘텐츠 경쟁력이 가격 결정의 가장 중요한 요소: 일본 수출이 어려워지기 시작한 년에 전반적으로 일본 수출 단가가 하락했으나, 이 와중에도 상속자들 은 역사상 최고가로 조만간 일본에 수출될 예정. 따라서 한일관계 악화가 추세적인 드라마 수출 단가 하락으로 이어질 것이라고 단정짓기는 어려움. SUMMARY FINANCIAL DATA E E 매출액 (십억원) 9. 9... 순이익 (십억원)... 9. EPS (adj) (원),,,,9 EPS (adj) growth (%).... EBITDA margin (%).... ROE (%).... P/E (adj) (배).... P/B (배).... EV/EBITDA (배). 9... Dividend yield (%).... 자료: 삼성증권 추정 Samsung Securities (Korea) www.samsungpop.com BUY

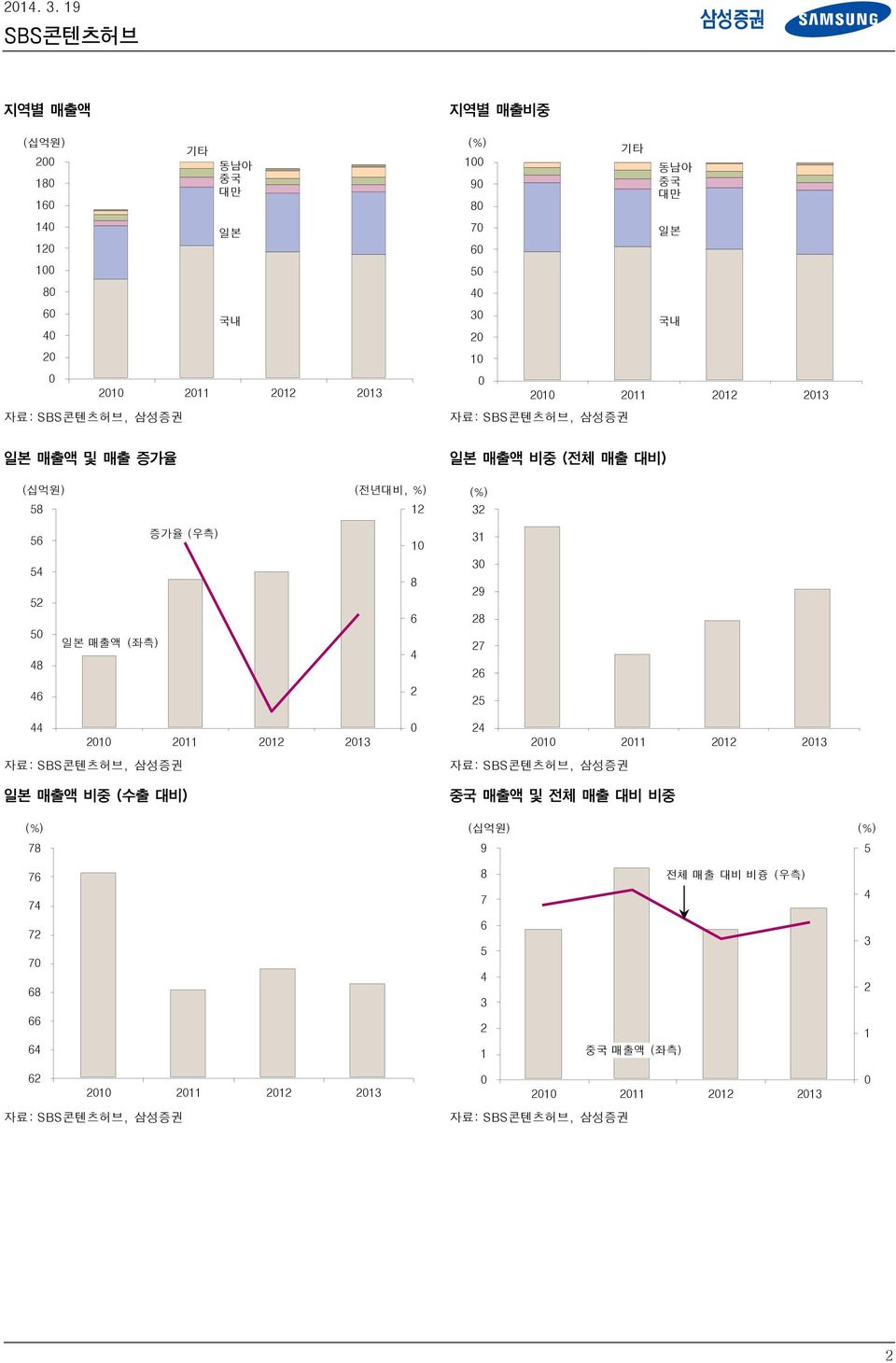

.. 9 지역별 매출액 (십억원) 기타 동남아 중국 대만 일본 국내 지역별 매출비중 (%) 9 기타 동남아 중국 대만 일본 국내 일본 매출액 및 매출 증가율 (십억원) (전년대비, %) 일본 매출액 비중 (전체 매출 대비) (%) 증가율 (우측) 일본 매출액 (좌측) 9 일본 매출액 비중 (수출 대비) (%) 중국 매출액 및 전체 매출 대비 비중 (십억원) (%) 9 전체 매출 대비 비즁 (우측) 중국 매출액 (좌측)

.. 9 일본 지상파 방송에서 한국 드라마 편성 축소 년전인 년 월 일본 지상파에서는 총 개의 한국 드라마를 편성했었음. TBS는 매 주 월요일~금요일 오전 시에 방영되던 한류셀렉트를 '시크릿가든'을 끝으로 년 월 일부터 폐지. NHK 역시 현재 일요일 시에 방영되는 '동이'를 끝으로 월부터 한 국드라마를 방영하지 않기로 결정함. 이로써 주요 대 일본 지상파 방송사는 한국 드라마 를 방송하지 않게 되었고, 유일하게 규모가 작은 TV도쿄만 한국 드라마를 편성하고 있음. 일본 지상파의 한국 드라마 편성 및 중단 한국드라마 편성 중단 TV도쿄 한류프리미엄 (월-금, :) - NHK 일요일 (:, 사극), 수요일 (:, 현대극) 년 월 예정 TBS 한류셀렉트 (월-금, :) 년 월 TV아사히 일요일 (:) 년 월 후지TV 한류알파 년 월 니혼테레비 드라마틱한류 년 9월 자료: 언론보도, 삼성증권 정리 일본 지상파의 한국 드라마 편성 개수 (개) 년 월 년 월 TV도쿄 NHK TBS TV아사히 자료: 언론보도, 삼성증권 정리

.. 9 일본 위성과 케이블 방송에서는 한국 드라마 방영중 위성방송에서 한일관계가 악화되기 이전인 년 월과 현재의 편성타이틀을 비교해보 면, BS 위성 방송에서는 채널과 한류드라마 편수가 오히려 다소 증가했고, CS 위성방송에 서는 큰 변화없이 꾸준하게 편성되고 있음. 위성방송에서 편성 채널수와 타이틀수를 고려 하면, 한일관계 악화 변수가 큰 영향을 미치지 않은 것으로 보임. 또한 케이블과 위성의 한 국 드라마 편성 채널은 한국 드라마의 적극적인 수요층을 대상으로 한 채널로 추후에도 한 국 드라마 편성 축소 가능성 제한적으로 판단. 참고로 년 월 기준 일본 전체, BS 수 신, CS 수신 가구수는 각각,만,,9만, 만 가구. BS/CS 위성 방송에서 한국드라마 편성 채널수 추이 BS/CS 위성 방송에서 한국드라마 편성 타이틀수 추이 (개) 9 년 월 년 월 년 월 BS 위성 CS 위성 (개) 년 월 년 월 년 월 BS 위성 CS 위성 자료: 한국콘텐츠진흥원 일본사무소 조사 자료: 한국콘텐츠진흥원 일본사무소 조사

.. 9 주 수익원인 일본 DVD 시장의 구조적 하락과 한국드라마 DVD 비중 하락 일본에서 한국 드라마를 수입하는 현지배급사의 가장 큰 수익원은 DVD 판매 수입임. 일 본 DVD 시장은 년,억엔으로 전년대비 % 감소, 년 이후 꾸준한 하락세. 일본 DVD 시장 내 한국 드라마 DVD 비중은 년.9%, 년.%에서 년.%로 하락. 일본 비디오소프트* 매출액 및 증가율 추이 (백만엔) (전년대비, %),,,,,,,, () () 참고: * 비디오카세트, 레이저디스크, CD, DVD 비디오, DVD-ROM, Blue- Ray, UMD 자료: 일본영상소프트협회, 삼성증권 매출액 (좌측) 9 증가율 (우측) () 일본 비디오소프트 시장 내 한국드라마 DVD 매출 비중 (%) 9 참고: * 년은 상반기 수치를 토대로 annualize, ** 일본영상소프트협회에서 아시아 TV드라마 로 분류된 것이 실제 대부분 한류드라마로 모두 한류드라마로 추정해서 작성 자료: 일본영상소프트협회, 삼성증권 추정 일본 내 한국드라마 DVD 매출액 및 증가율 추이 (백만엔) (전년대비, %),,,,,,,,,, () () () () 9 참고: 일본영상소프트협회에서 '아시아 TV드라마'로 분류된 것이 실제 대부분 한류드라마로 모두 한류드 라마로 추정해서 작성 자료: 일본영상소프트협회, 삼성증권 ()

.. 9 반면 중국 판권 가격 상승중 중국에서 별에서 온 그대 의 높은 인기로 양회에서 한국 드라마에 대한 언급이 있을 정 도로 한국 드라마의 관심이 높아지고 있으며, 향후 한국 드라마의 중국 판권 가격 상승 예 상됨. 실제로 '별에서 온 그대' 직후 방영되고 있는 쓰리데이즈 의 중국 판권 가격이 크 게 올랐는데, 기존 중국에서 한국 드라마의 회당 가격은 만달러~만달러 (,만원 ~,만원) 수준이었으나, 현재 방영중인 쓰리데이즈 는 회당 만달러 (,만원) 으로 기존 대비 배 높은 수준으로 수출됨. 지나치게 낮게 형성되어 있는 중국 내에서의 한국 드라마 판권 가격이 점진적으로 상승할 것으로 보이지만, 중국의 판권 가격 상승에 대한 지나친 장미빛 전망도 경계해야 함. 이유 는 ) 중국에서 해외 드라마의 TV 방영 규제로 실제로는 온라인동영상에서만 한국 드라 마가 방영되고 있고, ) 온라인 동영상에서 높은 조회수를 기록한다 하더라도 사후적인 제 작사나 방송사의 인센티브가 제한적이며, ) 유일하게 외국 드라마가 규제를 받지 않는 온 라인 동영상 사이트에서도 중국 정부의 규제 가능성이 존재하기 때문. 중국 매출액 및 전체 대비 매출 비중 (십억원) (%) 9 전체 매출 대비 비즁 (우측) 중국 매출액 (좌측) 중국 드라마 수출 가격 추이 드라마 회당가격 전체가격 대만 (만원) 한국 (만원) 대만 (만원) 한국 (억원) 쓰리데이즈,,. 별에서 온 그대,,. 상속자들,,. 주군의 태양,. 너의 목소리가 들려,. 자료: 언론보도, 삼성증권

.. 9 손익계산서 월 일 기준 (십억원) E E E 매출액 9 9 매출원가 매출총이익 9 (매출총이익률, %) 9.... 9. 판매 및 일반관리비 9 영업이익 (영업이익률, %).....9 순금융이익 순외환이익 순지분법이익 기타 () () 세전이익 9 법인세 9 9 순이익 9 (순이익률, %)..... 지배주주순이익 9 영업순이익** 9 EBITDA 9 (EBITDA 이익률, %)..... EPS (원),,9,9,, 수정 EPS (원)**,,,,,9 주당배당금 (보통, 원) 주당배당금 (우선, 원) 배당성향 (%)..9. 9.. 현금흐름표 월 일 기준 (십억원) E E E 영업활동에서의 현금흐름 9 순이익 9 유 무형자산 상각비 순외환관련손실 (이익) 지분법평가손실 (이익) Gross Cash Flow 9 순운전자본감소 (증가) 기타 () () 투자활동에서의 현금흐름 () () () () () 설비투자 () () () () () Free cash flow 투자자산의 감소(증가) () () 기타 () () () () 재무활동에서의 현금흐름 () () () 차입금의 증가(감소) 자본금의 증가 (감소) 배당금 () () () () () 기타 () 현금증감 9 9 기초현금 9 기말현금 9 참고: * 일회성 항목 제외 ** 완전 희석, 일회성 항목 제외, 순지분법이익 합산 IFRS 별도 기준 추정 대차대조표 월 일 기준 (십억원) E E E 유동자산 9 현금 및 현금등가물 9 매출채권 재고자산 기타 비유동자산 투자자산 9 유형자산 9 무형자산 기타 자산총계 9 9 유동부채 매입채무 단기차입금 기타 유동부채 9 비유동부채 사채 및 장기차입금 기타 장기부채 부채총계 9 자본금 자본잉여금 이익잉여금 9 기타 자본총계 9 9 순부채 () () (99) () () 주당장부가치 (원),9,,,9 9, 재무비율 월 일 기준 E E E 증감률 (%) 매출액 (.).... 영업이익. (9.)..9.9 세전이익. (.9)..9. 순이익. (.).9.. 영업순이익*. (.)... EBITDA. (.9)... 수정 EPS**. (.)... 비율 및 회전 ROE (%)..... ROA (%)..... ROIC (%) 9....9. 순부채비율 (%) nc nc (.) (.) (.) 이자보상배율 (배) nm nm... 매출채권 회수기간 (일). 9. 9.9 매입채무 결재기간 (일)... 재고자산 보유기간 (일)... Valuations (배) P/E..... P/B..... EV/EBITDA..9 9... EV/EBIT 9. 9.... 배당수익률 (보통, %).9.9...

.. 9 Compliance Notice - 당사는 월 일 현재 지난 개월간 위 조사분석자료에 언급된 종목의 지분증권 발행에 참여한 적이 없습니다. - 당사는 월 일 현재 위 조사분석자료에 언급된 종목의 지분을 % 이상 보유하고 있지 않습니다. - 본 조사분석자료의 애널리스트는 월 일 현재 위 조사분석자료에 언급된 종목의 지분을 보유하고 있지 않습니다. - 본 조사분석자료는 기관투자가 등 제 자에게 사전 제공된 사실이 없습니다. - 본 조사분석자료에는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다. - 본 조사분석자료는 당사의 저작물로서 모든 저작권은 당사에게 있습니다. - 본 조사분석자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다. - 본 조사분석자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니 다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. 년간 목표주가 변경 추이 (원),,,,, 년 월 년 9월 년 월 년 9월 년 월 최근 년간 투자의견 및 목표주가(TP) 변경 일 자 // // // //9 투자의견 BUY BUY BUY BUY TP (원),,, 9, 투자기간 및 투자등급: 삼성증권은 기업 및 산업에 대한 투자등급을 아래와 같이 구분합니다. 기업 BUY (매수 ) 향후 개월간 예상 절대수익률 % 이상 그리고 업종 내 상대매력도가 평균 대비 높은 수준 BUY (매수) 향후 개월간 예상 절대수익률 % ~ % HOLD (중립) 향후 개월간 예상 절대수익률 -%~ % 내외 SELL (매도) 향후 개월간 예상 절대수익률 -% ~-% SELL (매도 ) 향후 개월간 예상 절대수익률 -% 이하 산업 OVERWEIGHT(비중확대) 향후 개월간 업종지수상승률이 시장수익률 대비 % 이상 상승 예상 NEUTRAL(중립) 향후 개월간 업종지수상승률이 시장수익률과 유사한 수준(± %) 예상 UNDERWEIGHT(비중축소) 향후 개월간 업종지수상승률이 시장수익률 대비 % 이상 하락 예상.