213년 3월 4일 유아이엘 (4952) 이주영 _ (2) 3772-1573 joylee@shinhan.com 성장성과 수익성 두마리 토끼를 한손에 N/R 스마트폰용 키패드 매출증가로 성장성 우려 불식 제품 다변화를 통한 성장성 및 수익성 동시 제고 주가 (2 월 28 일) 8,77 원 212년 턴어라운드, 213년 매출액과 영업이익 각각 48%, 132% 증가 전망 212년 턴어라운드, 213년 대폭적인 실적개선 전망 KOSPI 2,26.49p KOSDAQ 535.87p 시가총액 999 억원 액면가 5 원 발행주식수 11.4 백만주 유동주식수 6.1 백만주(53.8%) 52 주 최고가/최저가 8,77 원/2,415 원 일평균 거래량 (6 일) 61,285 주 일평균 거래액 (6 일) 447 백만원 외국인 지분율.6% 주요주주 동국제강 외 3인 35.9% 절대수익률 3 개월 25.3% 6 개월 143.6% 12 개월 27.7% KOSDAQ 대비 3 개월 15.6% 상대수익률 6 개월 127.1% 12 개월 21.3% 2년 연속 적자에서 벗어나 212년 턴어라운드를 기록했다. 금년에도 대폭적인 실적개선이 예상된다. 이는 1) 키패드 업계 구조조정에 따른 시장점유율 상승, 2) 스마트폰용 키패드 매출증가, 3) 신제품 매출 본격확대, 4) 본사 생산 시스 템 및 비용구조 개선, 5) 베트남 생산법인 안정궤도 진입 때문이다. 스마트폰용 키패드 매출 증가, 신제품 매출 확대로 성장성과 수익성 동시 제고 212년을 기점으로 키패드 외형감소에 대한 우려는 해소될 전망이다. 국내 1 위 업체인 동사가 주요 고객 스마트폰 출하량 증가의 가장 큰 수혜를 받을 전망 이기 때문이다. 213년 키패드 매출액은 전년대비 8.2% 증가한 1,525억원으 로 추정한다. 대당 납품하는 부품수 증가로 인한 평균판매단가 상승을 감안하면 보수적인 전망치이다. 신규 아이템 매출의 본격화가 기대된다. 신제품 매출은 212년부터 가시화되었 고 214년에는 성장엔진으로 작용할 전망이다. 금년 가장 성장폭이 클 것으로 기대되는 품목은 스마트폰용 부자재와 악세사리이다. 단일 품목에 집중되었던 매출구조 다변화와 동시에 수익성 개선에도 긍정적이다. 신제품 매출비중은 212년 1%, 213년 34%, 214년 51%로 급격한 증가가 예상된다. 213년 매출액과 영업이익 각각 48%, 132% 증가 전망 213년 매출액과 영업이익이 전년대비 각각 48%, 132% 증가한 2,324억원, 182억원으로 예상된다. 계절적 비수기인 1분기 실적은 4분기 대비 하락한 매 출액 41억원(-9.1% QoQ), 영업이익 23억원(-8.% QoQ)으로 예상된다. 실적개선세는 2분기부터 강하게 나타날 전망이다. 고객사 플래그쉽 신모델이 4 월에 출시되고 신규 아이템에 대한 고객사 인증 효과가 기대되기 때문이다. 12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율 (원) (원) (배) (배) (배) 21 1,631.7 (47.4) (47.5) (86.) (755) 적전 9,28 - -.4 (7.7) (25.9) 211 1,497.4 (41.1) (44.4) (3.6) (269) 적지 8,997 - -.3 (2.9) (34.7) 212P 1,575. 78.5 77.7 62.2 546 흑전 9,424 12.2 3.4.7 5.9 (31.5) 213F 2,323.6 182.2 191.8 17.3 1,495 173.9 1,743 5.9 3..8 14.8 (25.1) 214F 3,99.2 25.1 253. 223.9 1,965 31.5 12,533 4.5 2..7 16.9 (27.8) 주: K-IFRS 연결기준 : 매우 긍정적, : 긍정적, : 중립, : 다소 부정적, : 부정적 1

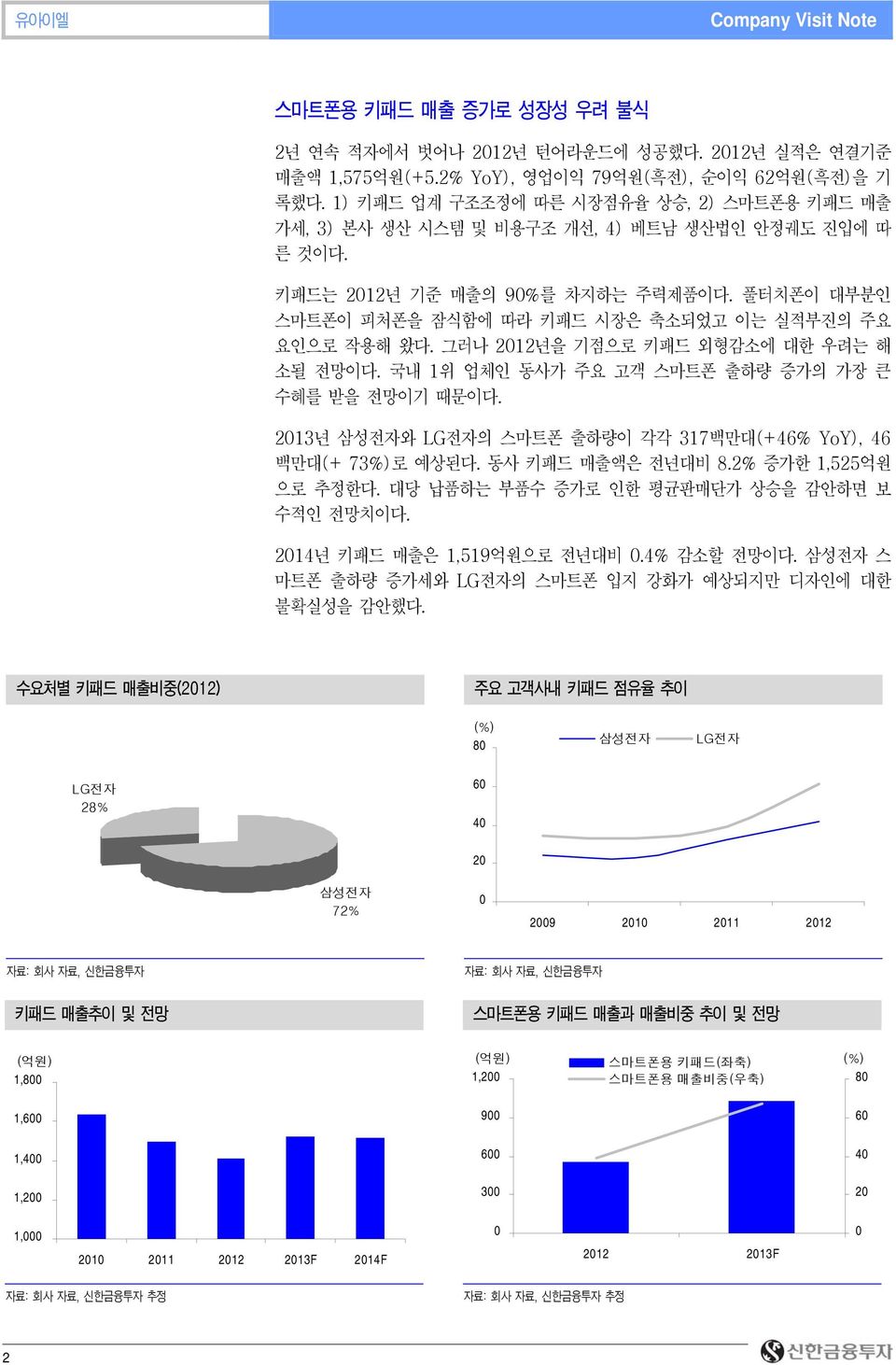

스마트폰용 키패드 매출 증가로 성장성 우려 불식 2년 연속 적자에서 벗어나 212년 턴어라운드에 성공했다. 212년 실적은 연결기준 매출액 1,575억원(+5.2% YoY), 영업이익 79억원(흑전), 순이익 62억원(흑전)을 기 록했다. 1) 키패드 업계 구조조정에 따른 시장점유율 상승, 2) 스마트폰용 키패드 매출 가세, 3) 본사 생산 시스템 및 비용구조 개선, 4) 베트남 생산법인 안정궤도 진입에 따 른 것이다. 키패드는 212년 기준 매출의 9%를 차지하는 주력제품이다. 풀터치폰이 대부분인 스마트폰이 피처폰을 잠식함에 따라 키패드 시장은 축소되었고 이는 실적부진의 주요 요인으로 작용해 왔다. 그러나 212년을 기점으로 키패드 외형감소에 대한 우려는 해 소될 전망이다. 국내 1위 업체인 동사가 주요 고객 스마트폰 출하량 증가의 가장 큰 수혜를 받을 전망이기 때문이다. 213년 삼성전자와 LG전자의 스마트폰 출하량이 각각 317백만대(+46% YoY), 46 백만대(+ 73%)로 예상된다. 동사 키패드 매출액은 전년대비 8.2% 증가한 1,525억원 으로 추정한다. 대당 납품하는 부품수 증가로 인한 평균판매단가 상승을 감안하면 보 수적인 전망치이다. 214년 키패드 매출은 1,519억원으로 전년대비.4% 감소할 전망이다. 삼성전자 스 마트폰 출하량 증가세와 LG전자의 스마트폰 입지 강화가 예상되지만 디자인에 대한 불확실성을 감안했다. 수요처별 키패드 매출비중(212) 주요 고객사내 키패드 점유율 추이 8 삼성전자 LG전자 LG전자 28% 6 4 삼성전자 72% 2 29 21 211 212 키패드 매출추이 및 전망 스마트폰용 키패드 매출과 매출비중 추이 및 전망 1,8 1,2 스마트폰용 키패드(좌축) 스마트폰용 매출비중(우축) 8 1,6 9 6 1,4 6 4 1,2 3 2 1, 21 211 212 213F 214F 212 213F 2

제품 다변화를 통한 성장성 및 수익성 제고에 주목 금년부터 신규 아이템 매출의 본격화가 기대된다. 신제품 매출은 212년부터 가시화 되었고 214년에는 성장엔진으로 작용할 전망이다. 단일 품목에 집중되었던 매출구조 다변화와 동시에 수익성 개선에도 긍정적이다. 신제품 매출비중은 212년 1%, 213년 34%, 214년 51%로 급격한 증가가 예상된다. 금년 가장 성장폭이 클 것으로 예상되는 품목은 스마트폰용 부자재이다. 부자재는 방 수/방진, packing 등의 기능을 위한 소물류로 212년 2분기부터 공급하기 시작했다. 고객사 스마트폰 출하량 증가와 점유율 상승으로 213년 매출액은 364억원(+24% YoY)으로 예상된다. 모바일 엑세서리류도 높은 성장세가 기대되는 품목이다. 축적된 사출 및 인쇄기술을 이용한 범퍼류, 플립커버 등의 모바일용 악세서리 매출액은 금년 15억원으로 추정한 다. 이외에 LG전자향 터치펜(옵티머스뷰) 및 터치 로고모듈(TV), 대기전력차단기 등 의 다양한 신제품 매출도 꾸준히 증가할 전망이다. 제품별 매출비중 추이 및 전망 제품별 매출액 추이 및 전망 1% 8% 6% 4% 2% % 키패드 부자재 모바일 액세서리 기타 21 211 212 213F 214F 2, 1,5 1, 5 21 211 212 213F 214F 키패드 부자재 액세서리 기타 213년 매출액과 영업이익 전년대비 48%, 132% 증가 전망 213년에도 강한 실적 개선세가 이어질 전망이다. 매출액과 영업이익이 전년대비 각 각 48%, 132% 증가한 2,324억원, 182억원으로 예상된다. 실적개선은 1) 최대 고객 의 스마트폰 출하량 증가에 힘입은 키패드 및 부자재 매출증가 2) 다양한 신제품 매 출 본격화 3) 마진이 높은 신제품 매출비중 증가에 따른 것이다. 1분기 실적은 계절적 비수기 영향으로 4분기 대비 하락한 매출액 41억원(-9.1% QoQ), 영업이익 23억원(-8.% QoQ)으로 예상된다. 실적개선세는 2분기부터 강하게 나타날 전망이다. 고객사 플래그쉽 신모델이 4월에 출시되고 신규 아이템에 대한 고객 사 인증 효과가 기대되기 때문이다. 연결대상 법인별 별도 실적을 보면 본사와 베트남법인의 실적개선세가 두드러질 전망 이다. 본사의 경우 외주 생산에 의존했던 생산공정 내재화, 과도한 인력과 불용자산 처 분 등의 구조조정을 실시했다. 이와 같은 수익구조 개선에 따라 본사 별도기준 영업이 익률이 211년 -11.%에서 212년 2.6%, 213년 4.6%로 개선될 전망이다. 3

21년 설립되어 211년부터 본격 가동된 베트남법인은 매출의 대부분이 삼성전자 향이다. 삼성전자 베트남공장 생산량 증가에 따라 베트남법인 매출액은 211년 138 억원에서 212년 382억원(+177% YoY), 213년 825억원(+114.3% YoY)으로 증 가할 전망이다. 매출액이 손익분기점을 상회함에 따라 큰폭의 수익성 개선도 기대된다. 유아이엘은 고객사 생산량 증가에 대응하고 신제품 생산을 위해 금년 약 2,5만불을 투자해 베트남 법인 생산능력을 확대할 전망이다. 금년 7월경 준공될 예정이며 신공장 에서 매출은 214년부터 본격화될 전망이다. 분기별 실적 추이 및 전망 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12P 1Q13F 2Q13F 3Q13F 4Q13F 매출액 347 319 42 429 326 376 422 451 41 582 639 693 영업이익 -22-23 -1 4-13 23 44 25 23 49 57 53 순이익 -17-22 -13 22-9 25 34 13 22 46 54 49 영업이익률 -6.2-7.2 -.2.9-3.8 6.1 1.3 5.5 5.7 8.4 8.9 7.6 순이익률 -5. -7. -3.3 5.2-2.8 6.6 8. 2.8 5.2 7.9 8.4 7.1 연간 실적 추이 및 전망 21 211 212P 213F 214F 매출액 1,642 1,497 1,575 2,324 3,99 키패드 1,635 1,497 1,49 1,525 1,519 부자재 - - 17 364 39 모바일 액세서리 - - 6 15 51 기타 7-5 285 68 영업이익 (47) (41) 79 183 25 세전이익 (48) (44) 78 192 253 순이익 (86) (31) 62 17 224 영업이익률 (2.9) (2.7) 5. 7.8 8.1 세전이익률 (2.9) (3.) 5. 8.2 8.2 순이익률 (5.3) (2.) 3.9 7.3 7.2 연결대상 법인 매출액 추이 및 전망 연결대상 법인 영업이익 추이 및 전망 211 212P 213F 1,5 1,2 9 6 3 본사 베트남 천진 유테크 211 212P 213F 12 8 4-4 -8-12 본사 베트남 천진 유테크 4

매출액과 매출액증가율 추이 및 전망 영업이익과 영업이익률 추이 및 전망 4, 3, 매출액(좌축) 매출액증가율(우축) 6 4 3 2 영업이익(좌축) 영업이익률(우축) 1 5 2, 1, 21 211 212P 213F 214F 2 (2) (4) 1 (1) 21 211 212P 213F 214F (5) 기업 개요 수요처별 매출비중(212) Application별 매출비중(212) LG전자 29% 기타 1% 스마트폰 45% 기타 1% 삼성전자 7% 피처폰 54% 계열사 현황 기업 사업내용 지분율 회계 처리 DK UIL(Tianjin) Electronics 키패드, 부자재 1 연결대상 DK UIL Vietnam Electronics 키패드, 부자재 1 연결대상 DK유테크 사출 1 연결대상 DK UIL(H.K) Paper Company 1 연결대상 5

연결재무상태보고서 12월 결산 (십억원) 21 211 212P 213F 214F 자산총계 1,393.9 1,272.9 1,345.5 1,547.5 1,848.6 유동자산 745.1 756.4 763.4 876.1 1,167.6 현금및현금성자산 213.8 295. 266.8 275.8 375.6 매출채권 281.8 178.5 23.3 327. 434.9 재고자산 81. 68.9 86.5 116.8 153. 기타유동자산 168.5 214. 179.8 156.5 24.1 비유동자산 648.8 516.6 582. 671.4 68.9 유형자산 333.5 386.2 419.4 558.4 554.3 무형자산 6.1 24.5 33.8 3.4 27.4 투자자산 253.7 76.4 116.9 7.7 87.3 기타비유동자산 55.5 29.5 11.9 11.9 11.9 기타금융업자산..... 부채총계 336.7 247.9 271.8 323.6 42.7 유동부채 327.1 236.7 254.2 32.3 395.7 단기차입금. 47.7 29.7 14.7 38.7 매입채무 193.3 11. 136.4 18. 225. 유동성장기부채 59.4.... 기타유동부채 74.4 88. 88.1 17.6 132. 비유동부채 9.7 11.2 17.7 21.2 25. 사채..... 장기차입금(장기금융부채 포함)..... 기타비유동부채 9.7 11.2 17.7 21.2 25. 기타금융업부채..... 자본총계 1,57.2 1,25. 1,73.6 1,223.9 1,427.8 자본금 57. 57. 57. 57. 57. 자본잉여금 266.3 273.2 273.2 273.2 273.2 기타자본 (13.) (86.3) (86.3) (86.3) (86.3) 기타포괄이익누계액 25.8 (16.) (29.5) (49.5) (69.5) 이익잉여금 811.2 797.1 859.3 1,29.6 1,253.5 지배주주지분 1,57.2 1,25. 1,73.6 1,223.9 1,427.8 비지배주주지분..... *총차입금 59.4 56.1 39.7 24.7 48.7 *순차입금(순현금) (273.7) (355.3) (338.6) (36.8) (396.5) 연결현금흐름보고서 12월 결산 (십억원) 21 211 212P 213F 214F 영업활동으로인한현금흐름 62.3 16.9 19.9 131. 177.6 당기순이익 (86.) (3.6) 62.2 17.3 223.9 유형자산상각비 48.7 39.8 42.3 49. 54.1 무형자산상각비 1.7 2.2 3.8 3.4 3. 외화환산손실(이익) (.3) (4.8)... 자산처분손실(이익) 28.1 12.8... 지분법, 종속, 관계기업손실(이익) 7.6.... 운전자본변동 29.8 43.3.1 (92.8) (14.6) (법인세납부). (1.7) (15.5) (21.5) (29.1) 기타 32.7 45.9 17. 22.6 3.3 투자활동으로인한현금흐름 (85.3) 9.6 (12.2) (16.1) (1.6) 유형자산의감소 18. 8.4. 12.. 무형자산의감소(증가) (3.7) (1.7) (13.).. 투자자산의감소(증가) (175.5) 31.5 (41.7) 46.2 (16.6) 단기금융자산의감소(증가) 111.8 29.9 4.1 55.7 (13.9) 기타 (35.9) (58.5) (69.6) (22.) (7.1) FCF 48. (83.) 26.9 (82.1) 12.1 재무활동으로인한현금흐름 51.9 (57.5) (17.9) (16.) 22.8 차입금의 증가(감소) 6.4 (57.7) (16.3) (15.) 24. 자기주식의처분(취득)..... 배당금 (1.1).... 기타 1.6.2 (1.6) (1.) (1.2) 기타현금흐름..... 연결범위변동으로인한현금의증가..... 환율변동효과. (.6)... 현금의증가(감소) 28.9 58.5 (28.2) 8.9 99.9 기초현금 184.8 236.5 295. 266.8 275.7 기말현금 213.8 295. 266.8 275.7 375.6 연결손익보고서 12월 결산 (십억원) 21 211 212P 213F 214F 매출액 1,631.7 1,497.4 1,575. 2,323.6 3,99.2 증가율 (3.5) (8.2) 5.2 47.5 33.4 매출원가 1,552.1 1,361.8 1,348.6 2,9. 2,674. 매출총이익 79.6 135.6 226.3 314.6 425.2 매출총이익률 4.9 9.1 14.4 13.5 13.7 판매관리비 127. 157.5 147.8 132.4 175.1 조정영업이익(GAAP) (47.4) (21.9) 78.5 182.2 25.1 증가율 적전 적지 흑전 132. 37.3 조정영업이익률 (2.9) (1.5) 5. 7.8 8.1 기타영업손익. (19.2)... 지분법손익..... 영업이익 (47.4) (41.1) 78.5 182.2 25.1 증가율 적전 적지 흑전 132. 37.3 영업이익률 (2.9) (2.7) 5. 7.8 8.1 영업외손익 (.1) (3.3) (.8) 9.6 2.9 금융손익 29.9 15.9 12.7 13.6 14.7 기타영업외손익 (22.4) (19.2) (13.5) (4.) (11.8) 종속 및 관계기업관련손익 (7.6).... 세전계속사업이익 (47.5) (44.4) 77.7 191.8 253. 법인세비용 (3.7) 5.4 15.5 21.5 29.1 계속사업이익 (43.8) (3.6) 62.2 17.3 223.9 중단사업이익 (42.2).... 당기순이익 (86.) (3.6) 62.2 17.3 223.9 증가율 적전 적지 흑전 173.9 31.5 순이익률 (5.3) (2.) 3.9 7.3 7.2 (지배주주)당기순이익 (86.) (3.6) 62.2 17.3 223.9 (비지배주주)당기순이익..... 총포괄이익. (39.2) 48.6 15.3 23.9 (지배주주)총포괄이익. (39.2) 48.6 15.3 23.9 (비지배주주)총포괄이익..... EBITDA 3..9 124.6 234.6 37.2 증가율 (96.3) (71.) 14,249.3 88.3 31. EBITDA 이익률.2.1 7.9 1.1 9.9 연결주요투자지표 12월 결산 21 211 212P 213F 214F EPS(당기순이익, 원) (755) (269) 546 1,495 1,965 EPS(지배순이익, 원) (755) (269) 546 1,495 1,965 BPS(자본총계, 원) 9,28 8,997 9,424 1,743 12,533 BPS(지배지분, 원) 9,28 8,997 9,424 1,743 12,533 DPS (원) PER(당기순이익, 배) - - 12.2 5.9 4.5 PER(지배순이익, 배) - - 12.2 5.9 4.5 PBR(자본총계, 배).4.3.7.8.7 PBR(지배지분, 배).4.3.7.8.7 EV/EBITDA (배) - - 3.4 3. 2. EV/EBIT (배) - - 5.4 3.8 2.4 배당수익률..... 수익성 EBITTDA 이익률.2.1 7.9 1.1 9.9 영업이익률 (2.9) (2.7) 5. 7.8 8.1 순이익률 (5.3) (2.) 3.9 7.3 7.2 ROA (6.) (2.3) 4.7 11.8 13.2 ROE (지배순이익, %) (7.7) (2.9) 5.9 14.8 16.9 ROIC (1.) (5.5) 1.5 21.9 24.4 안정성 부채비율 31.9 24.2 25.3 26.4 29.5 순차입금비율 (25.9) (34.7) (31.5) (25.1) (27.8) 현금비율 65.4 124.6 15. 91.2 94.9 이자보상배율 (배) (2.) (22.1) 51.2 176.6 212.8 활동성 순운전자본회전율 (회) 8.7 9.7 9.4 1.6 9.6 재고자산회수기간 (일) 22.2 18.3 18. 16. 15.9 매출채권회수기간 (일) 67.4 56.1 47.4 43.8 44.9 투자등급 (211년 7월 25일부터 적용) : 매수 ; +15% 이상, Trading BUY : ~15%, 중립 ; -15~%, 축소 ; -15% 이하 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. (작성자 : 이주영) 자료 제공일 현재 당사는 상 기 회사가 발행한 주식을 1% 이상 보유하고 있지 않으며, 지난 1년간 상기 회사의 유가증권(DR, CB, IPO 등) 발행과 관련하여 주간사로 참여한 적이 없습니다. 자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견을 제시함에 있어 어떠한 금전적 보상과도 연계 되어 있지 않습니다. 당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추정치로서 실적치와 6 오차가 발생할 수 있으며, 투자를 유도할 목적이 아니라 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 하고 있습니다. 따라서 종목의 선택이나 투자의 최종결 정은 투자자 자신의 판단으로 하시기 바랍니다. 본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.