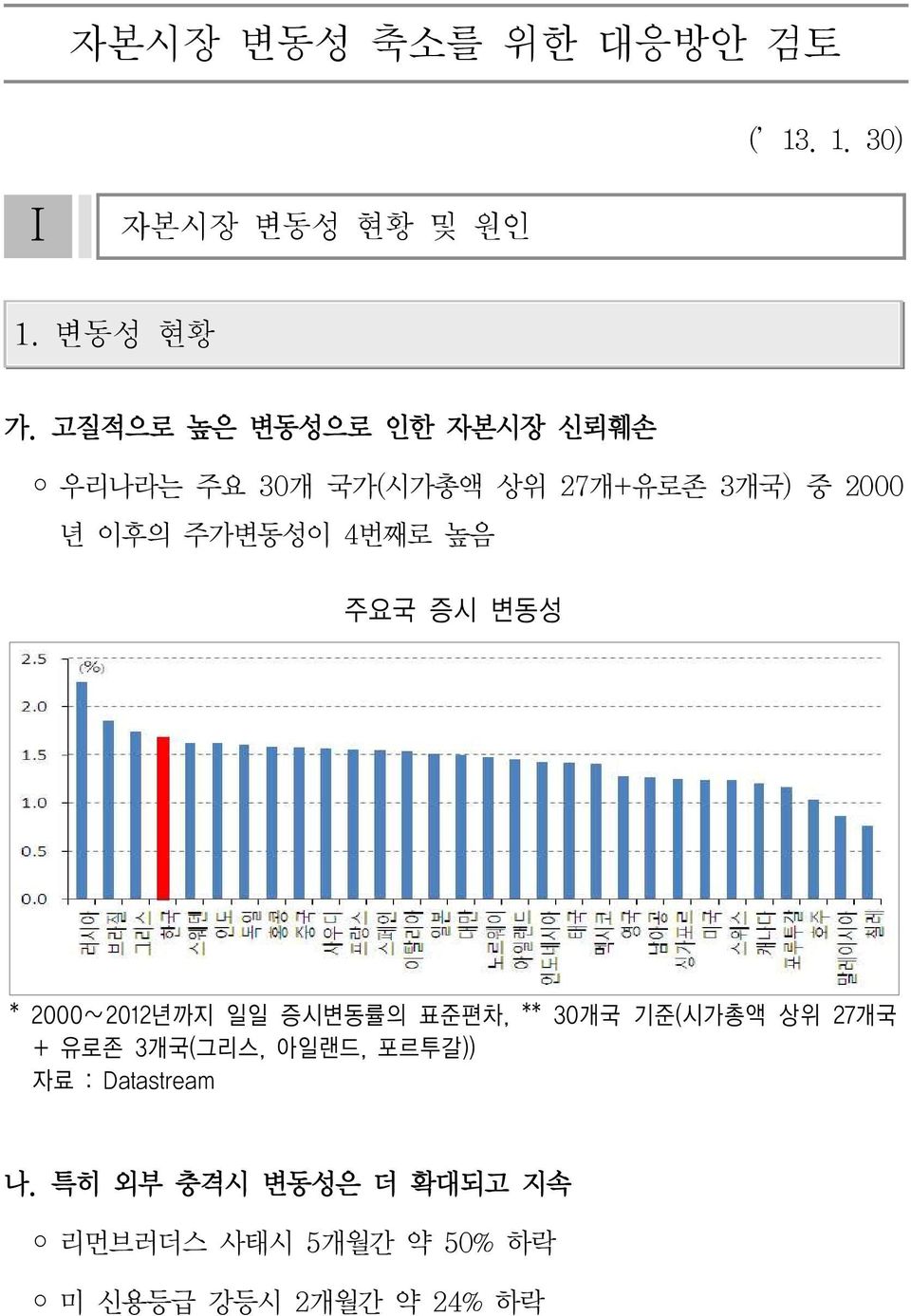

자본시장 변동성 축소를 위한 대응방안 검토 ( 13. 1. 30) Ⅰ 자본시장 변동성 현황 및 원인 1. 변동성 현황 가. 고질적으로 높은 변동성으로 인한 자본시장 신뢰훼손 우리나라는 주요 30개 국가(시가총액 상위 27개+유로존 3개국) 중 2000 년 이후의 주가변동성이 4번째로 높음 주요국 증시 변동성 * 2000 2012년까지 일일 증시변동률의 표준편차, ** 30개국 기준(시가총액 상위 27개국 + 유로존 3개국(그리스, 아일랜드, 포르투갈)) 자료 : Datastream 나. 특히 외부 충격시 변동성은 더 확대되고 지속 리먼브러더스 사태시 5개월간 약 50% 하락 미 신용등급 강등시 2개월간 약 24% 하락

2. 변동성 원인 주가변동성이 높은 이유는 기본적으로 단기매매성향을 가진 시장참여자가 많기 때문 외국인 단기 자금 비중이 높음 - 11년말 유가증권시장(KOSPI) 시가총액(1,042조원) 중 외국인 보유는 342조원(32.8%)*이며 * 342조원 중 직접투자분은 23조원이며, 포트폴리오 투자분은 319조원 * 12년말 유가증권시장 시가총액(1,154조원) 중 외국인 보유는 401조원(34.7%) - 11년도 KOSPI 전체 거래대금은 11년 1,702조원이며, 외국인 전체 거래대금은 312조원(18.3%) - 2011년 기준 외국인 단기성자금(Hot money성) 비중은 시가총액 기준 : 외국인 중 15%정도(52조원) ( 07~10년도는 18~26%수준) 거래대금 기준 : 외국인 중 46%정도(144조원)인 것으로 추정 국가별 외국인 투자자의 회전율을 계산하여 회전율이 높은 국가를 핫머 니 투자 국가로 가정하여 추정하였음 [(참고) 참조] - 환차익 및 자본차익을 추구하는 단기자금은 환율 주가변동성이 커지면 방향 성 투자로 변동성을 증폭시킴 외국인 단기자금은 외부 충격시 파생상품거래를 먼저 이용하면서 허수성 주 문을 동반한 방향성 투자로 변동성을 더 키우는 경우가 많음 일반투자자 단기투자문화 : 외부 충격에 쉽게 주식을 매도하고, 펀드도 환 매 (변동성을 높이는 원인이자, 변동성으로 인해 손실을 보는 피해자)

기관투자자 비중이 낮아 증시 안전판 역할 부족 2000년 이후 기관투자자와 외국인간 주식매매패턴의 상관관계는 (-)0.95 로서 기관투자자는 외국인 매도 충격을 흡수해주는 시장안정기능을 하지 만 2011년도말 기준 주식 시가총액 중 기관투자자 비중은 13%*에 불과하고 * 미국 기관투자자 49.1%, 일본 31.4%, 영국 71% 기관투자자 중에서 보유 주식이 가장 많은 펀드는 정작 외부충격(금융위기 등)시 외국인과 같은 매매패턴을 보여 시장안정기능 미흡 - 이는 일반투자자 환매로 펀드도 매도할 수 밖에 없기 때문임 참고 : 외국인 단기성자금 비중 국가별 외국인 투자자의 회전율을 계산하여 회전율*이 높은 국가를 핫 머니 투자 국가로 가정하여 그 규모를 추정 * 회전율 = 거래대금/보유 시가총액 외국인 전체 회전율은 국내 KOSPI전체 회전율보다 낮았으나, 영국, 아일랜드, 스위스, 프랑스 등의 유럽국가와 케이만아일랜드, 버진아일 랜드 등의 조세회피처에서 유입된 자금이 높은 회전율을 나타냄 2011년 국가별 추정 회전율 국가 회전율 국가 회전율 케이만아일랜드 4.62 건지 1.92 프랑스 4.33 홍콩 1.34 독일 2.82 중국 0.72 스위스 2.60 일본 0.61 버진아일랜드 2.50 미국 0.45 영국 2.39 전체 0.91 금융감독원 자료 활용 유가증권시장(KOSPI) 연도별 회전율

2011 2010 2009 2008 2007 전체 평균 회전율* 1.52 1.46 2.00 1.73 1.57 외국인 회전율 0.91 0.81 0.98 1.63 0.91 * 한국거래소 자료 각 년도별 회전율이 코스피 전체 평균 회전율보다 높은 국가를 핫머니 투자국가로 가정할 경우 외국인 단기성 자금은 다음과 같음 1 시가총액 기준 (단위 : 억원) 외국인 전체 시가총액 핫머니 추정국가 시가총액 외국인 중 비중 2011 3,419,432 521,063 15.2% 2010 3,754,634 663,158 17.7% 2009 2,892,793 567,270 19.6% 2008 1,669,327 426,547 25.6% 2007 2,852,120 550,160 19.3% 2 거래대금 기준 (단위 : 억원) 외국인 전체 연간 거래대금 핫머니 추정국가 연간 거래대금 외국인 중 비중 2011 3,119,764 1,435,915 46.0% 2010 3,056,227 1,488,032 48.7% 2009 2,842,310 1,399,634 49.2% 2008 2,719,837 1,608,383 59.1% 2007 2,588,463 1,157,366 44.7%

Ⅱ 자본시장 변동성 축소 방안 1. 단기대책 가. 수요-공급 측면 국민연금 등 연기금 자본시장 참여 확대 및 역할 제고 ( 장기기관투자로서의 국민연금 역할 및 수익률 제고) 국민연금 등 연기금의 주식투자 비중을 외국 수준*으로 확대 * 주식투자비중(해외투자포함) : 국민연금 24%, 미국 CalPERS 65%, 캐나다 CPP(Canada Pension Plan) 50%, 노르웨이글로벌연금(GPF) 57.6% 외국인 투자관리 강화 및 투자상품 다양화 외국인 투자자금에 대하여 투자대상 및 목적* 에 대한 자금 구분 및 관리 (자금의 목적 및 성격을 알면 대응책 마련 수월) * 주식거래/채권거래/파생상품거래 등 글로벌 자산으로 구성된 합성ETF 등을 개발하여 외국인 단기투자자금이 국 내 주식 및 채권에 집중되지 않도록 분산 新 증시안정펀드 설립 과거 주가 폭락시 설정한 유관기관공동펀드의 경우 규모가 작아(5,150억) 심 리적 효과 외 실질적 주가부양 효과는 적었으나 높은 수익(50%이상)을 거둠 펀드 등 대부분 금융투자상품은 주가가 오르면 수익이 나는 구조 일반 적으로 투자자는 가격이 오르는 상황에서 매수해 결과적으로 Downside Risk에 노출되는 경우가 많음 유관기관 중심의 증시안정펀드를 기관투자자까지 확대하여 대형 기금화 * 증시안정펀드는 주가가 오르거나 횡보하는 상황에서는 채권(중소형 기업 채권 중심) 이나 대체투자를 하고 과도한 하락시에만 주식을 매수하는 전략 구사

MSCI 선진지수 가입 국내 증시의 MSCI 선진지수 편입을 통해 해외 연기금 등 보수적 장기적 투자자금의 국내 투자를 촉진 * 현재는 이머징마켓지수에 편입되어 있어 헤지펀드 등 단기 투기자금 유입이 많음 * 세계최대 ETF운용사인 뱅가드가 벤치마크지수를 MSCI에서 FTSE로 변경하면서 25주 간 매주 3,600억원 정도 매도 예정 인덱스자금은 분할 매도보다는 특정시점 매도 가 집중되는 특징이 있어 시장 충격 가능 외국인 단기 유출입자금에 대한 세금 부과 부작용이 커서 현재 상황에서 는 적합하지 않은 수단 (토빈세) 외환자금거래에 대하여 거래세를 부과하거나 위기시(환율이나 자 본시장의 급격한 변동시)에만 부과하는 방법 (장점) - 외환시장 및 자본시장의 단기 변동성 완화 - 이미 유입된 자금의 유출 제어 효과 - 세입 증가 효과 (단점) - 세계 모든 국가가 합의하고 준수해야 효력이 있지만 국제공조를 이끌어 내기 어려우며 단독으로 시행시 국제 신뢰도 손상 (OECD 자본이동 자유 화 원칙에 어긋남) - 투기가 아닌 투자목적의 자본의 유입도 막아 자본시장 뿐만 아니라 실물 경제에 악영향 - 헤지거래 등 실수요 거래 위축 - 역외 외환거래나 통화스왑 등을 통한 우회거래로 규제 회피 및 시장 교 란 가능성 외환 건전성을 위해서는 단기외채 비중을 축소하고, 외환시장 플레이어 확대* 등의 간접적 조치 필요

* IB 등 외환시장참여자가 늘어나면 외환시장 변동성은 완화될 수 있음 펀드 리스크관리 기준에 대한 감독 완화 모든 자산운용사 및 펀드매니저가 비슷한 로스컷(Loss-cut;손절매) 기준 을 가지고 운용함으로써 시장 충격시 로스컷물량 매도로 변동성을 키우는 측면 일시적 시장 충격시 펀드매니저가 로스컷기준을 탄력적으로 운용할 수 있도록 자율성 부여 나. 파생상품 측면 매매 취소 정정 주문에 대한 수수료 부과 급격한 시장변동시 외국인 단기자금의 경우 허수성 주문과 함께 방향성투 자로 변동성이 확대 주가지수선물옵션에서 외국인 거래비중은 꾸준히 증가하고 있으나, 체결 률은 개인보다 낮음 장내파생상품 및 주식 주문시 수수료 부과(증권 선물사) * MiFID 및 스위스 등 일부 유럽국가에서도 과도한 주문에 대하여 비용 부과안 검토 중 (거래량 기준) KOSPI200 선물 외국인 거래비중 및 체결률 외국인 거래비중 체결률 전체 외국인 개인 2002 11.9% 64.9% 66.9% 69.5% 2006 26.9% 53.7% 49.5% 56.1% 2011(1~9월) 32.9% 40.9% 29.3% 48.9% KOSPI200 옵션 외국인 거래비중 및 체결률

(거래량 기준) 외국인 거래비중 체결률 전체 외국인 개인 2002 7.6% 35.4% 15.2% 53.8% 2006 16.2% 35.2% 17.8% 49.0% 2011(1~9월) 37.2% 17.2% 9.5% 31.1% 자료 : 한국거래소 국내 파생상품시장의 진단 및 기능제고를 위한 연구용역 (별첨) 주식위탁매매수수료 체계 개선 필요성 참조 변동성지수(VKOSPI)선물 도입 우리나라의 경우 외부 충격으로 가격 하락시 변동성이 확대되면 상당기간 지속되는 현상 발생 시장변동성이 거래되면 급격한 외부 충격 발생시 수요-공급간 가격발견 기 능에 의하여 시장변동성이 보다 빨리 안정화 가능 변동성지수선물시장 개설 및 관련 상품(ETN등) 개발 * 미국, 독일 등 일부 국가에서는 기도입 장내파생상품 만기 결제가격 산출 방식 변경 현재 장내파생상품의 경우 만기일에 종가로 결제되어 만기일에 대규모 차 익거래 매물(현물 및 선물옵션)로 가격변동성 확대 만기일 결제가격을 종가방식 평균방식으로 변경 장내파생상품시장 VI(Volatility Interruption) 제도 도입 * (VI제도) 특정호가로 인해 가격이 급변하게 될 우려가 있는 경우 단일가매매 방식으 로 전환

2. 중장기대책 가. 근본 대책 1기관투자자2장기투자문화3자본시장규모 확대 장기 기관투자자로서의 펀드 양성 개인의 미래 필요자금을 장기 기관투자자화 국가 경제성장이 지속되는 한 장기투자는 개인적 측면에서는 단기 변동 성을 이겨내고 안정적 수익을 올릴 수 있는 기회가 되며, 자본시장 변동성도 낮추는 선순환 효과 펀드 장기 가입을 유도하고 강제할 수 있는 제도 도입 - 10년이상 장기펀드 가입시 소득공제 및 비과세 세제 혜택 - 중산층이 참여할 수 있도록 가입자격 확대 - 10년이내 해지시 세금 추징 강화 및 금융소득종합과세 적용 ( 세수확보 및 부자감세 논란 회피) 퇴직연금 기금화 (기금형제도) 회사 및 금융기관과 별도로 독립된 퇴직연금 기금을 설치하여 운용 - 현행 계약형 제도에 비해 근로자 니즈가 잘 반영되고, 사용자 또한 과 도한 책임 경감 가능 (기대효과) - 투명한 지배구조 구축을 통해 계약형 퇴직연금제도의 부작용 해소 - 기금의 대형화를 통해 비용 절감 가입자 혜택 - 기금의 적립금에 대해 주식, 대체투자, 해외투자 등 다양한 운용을 할 수 있어 수익률 개선 노후대비 - 개인 은퇴자산관리와 자본시장과의 선순환발전구조

별첨 주식 위탁매매수수료 체계 개선 필요성 개별 주문 체결량의 크기와 상관없이 IT비용은 총 주문 체결 건수를 고려한 고 정적 비용이 발생하는 바, 건별 정액수수료* 제도가 비용에 기반한 합리 적 수수료 구조임 * 다만, 고객 기여도에 따른 차등적 수수료 부과 가능 참 고 국내외 온라인 주식거래수수료 비교 예시 1회 거래금액 美 日 英 韓 Ameritrade 라쿠텐증권 TD Directive **증권 1억원 11,300원 16,650원 22,500원 15,000원 1,000만원 11,300원 8,800원 22,500원 1,500원 100만원 11,300원 2,000원 22,500원 150원 2012.4월 수수료 및 환율 기준 또한 과다한 쪼개기 주문으로 인한 시스템 부담을 방지하고 비용의 합리 적 분배 차원에서 주문기반 수수료 체계* 도입도 검토 필요 * 현재는 매매체결 기반의 수수료 체계로서 주문 후 체결이 이루어지지 않으면 비용이 발생하지 않아 허수성 주문 및 과도한 주문으로 인한 트래픽 방지 곤란 - 주문건당 일정액을 적용하거나 주문취소율*이 높은 계좌에 대하여 높은 수수료를 적용하는 방안이 가능 * 미국의 경우 Flash Crash의 재발 방지를 위해 CFTC-SEC 공동자문위원회가 10년 발표한 규제권고안 중에는 주문취소로 인해 유발되는 비용을 부담시키기 위해 평균 주문취소율에 기반을 둔 수수료체계를 마련하도록 하는 방안이 포함됨 (기대효과) 주문 체결 건수 감소로 전산비용 절감 개인투자자 주식 장기투자 유도 과당매매권유 및 불법 일임 임의매매 감소 소량 주문으로 인한 빈번한 시장 교란 방지 증권회사간 과도한 수수료율 경쟁에서 비용을 고려한 서비스 경쟁 유도

수십년간 굳어진 정률의 수수료 체계를 변경하기 위해서는 거래소의 거 래수수료 체계 개선이 선행될 필요 현재 한국거래소의 수수료*는 거래대금에 부과되는 정률의 거래수수 료와 청산결제수수료가 수입의 90% 정도를 차지 * 한국거래소의 수수료는 거래수수료(80%,정률), 청산결제수수료(10%,정률), 접속수 수료(10%,정액)로 구분되며 이 중 접속수수료만 증권 선물사가 사용하는 프로 세스 수에 비례한 정액제임 거래소의 시스템비용도 거래대금보다는 주문 거래건수와 연관성이 높으 므로 비용개념을 반영한 정액 수수료제도로의 전환이 바람직*하며 * 거래소 입장에서도 시스템 부하를 많이 일으키는 회원에게 보다 많은 비용을 분담 하게 하는 것이 합리적 LSE 및 유로넥스트의 경우와 유사하게 주문에 대한 수수료 체계 적 용도 검토 필요 증권 선물회사의 정액거래수수료 및 주문기반 수수료 체계로의 전 환이 되는 시발점이 될 수 있음 해외 거래소의 거래수수료제도 자료 : 2009년 KRX 거래수수료 체계 개편을 위한 연구용역(금융연구원) 1 뉴욕증권거래소(NYSE) 한국거래소 수수료체계 변경 필요성 거래수수료에 대하여는 기본적으로 정률이 아닌 정액제를 적용하는 등 비용 개념을 접목시킨 수수료체계 주당 $0.0018의 정액 거래수수료를 부과 - $1 미만의 주식의 경우 0.3%와 주당 $0.0005 중 작은 금액을 부과하 며, 유동성을 공급하는 경우와 차감되는 경우에 있어 다른 수수료 적용 - 08년 NYSE Euronext 수익 중 거래수수료가 약 73.9% 차지

2 런던증권거래소(LSE) 거래와 관련해서는 주문 및 호가에 대한 수수료, 거래수수료, 마켓메 이커수수료 등이 있음 (주문 및 호가수수료) 주문 입력시마다 부과되며 주문의 성격에 따라 금 액이 달라짐 - 주문수수료의 경우 일반적으로는 1펜스, 시스템부하가 많이 걸리는 주 문(아이스버그 주문)에 대하여는 10펜스 부과 - 호가수수료의 경우 커버드워런트나 구조화상품 등에 대하여는 호가당 0.28~0.75펜스가 부과 (거래수수료) 거래대금에 정률의 수수료를 적용하며 거래대금이 커질수 록 차등적으로 높은 수수료율이 적용(거래후 유동성이 감소되는 거래 는 보다 높은 수수료율 적용) - 08년 수익 중 거래수수료가 41.0% 차지 3 유로넥스트(Euronext) 기존 거래건수에 기초한 거래수수료 체계였으나 주문건수에 대한 수수 료 부과 체계로 전환( 09년) * 알고리즘거래 발달로 거래규모를 잘게 쪼개는 거래가 늘어 회원의 수수료부담이 늘어 거래규모가 줄어드는 등 ATS와의 경쟁에 위협을 느끼게 됨에 따라 수수료 체계 개편 - 고객 주문의 경우 주문실행시마다 1.40의 건당 수수료를 적용하되 월 별로 거래대금을 기초로 수수료 상한선(1.9bp)을 둠 - 일별로 주문/거래 비율이 100배를 초과하는 경우 주문 건당 0.1의 수 수료 부과