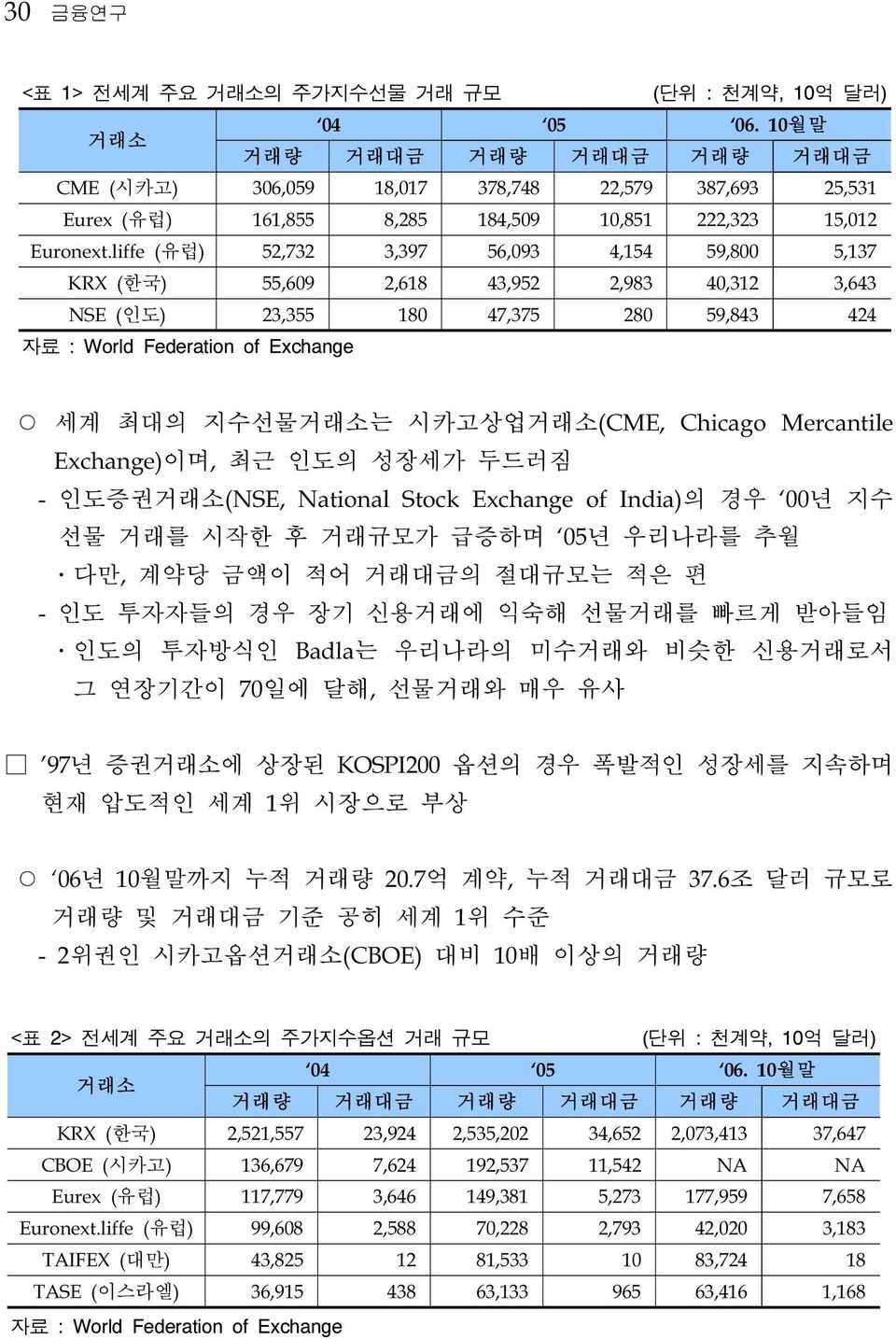

주식파생상품시장의 현황과 전망 29 주식파생상품시장의 현황과 전망 최 창 현** Ⅰ. 장내파생상품시장 현황 주식파생상품은 크게 장내파생상품과 장외파생상품으로 구분 장내파생상품은 공인된 거래소에서 거래조건을 표준화하고 거래상대방의 신용 위험을 없애 거래의 안정성을 확보 - 우리나라의 경우 주식관련 장내파생상품은 KOSPI200 선물, KOSPI200 옵션, 스타지수 선물, 개별주식 옵션 등으로 구성 장외파생상품은 거래소에서 거래되는 상품 이외의 파생상품으로, 거래조건이 표준화되어 있지 않아 거래자의 필요에 따라 자유롭게 변형이 가능하나 거래 상대방의 거래불이행과 같은 신용위험이 있어 거래의 안정성이 떨어짐 - 우리나라의 주식관련 장외파생상품은 03년 등장한 ELS, '05년말 상장한 ELW ** 등이 있음 ELW의 경우 유가증권시장에 상장되어 매매거래에 대해서는 거래소가 결제 이행을 책임지지만, 만기시 결제의무이행은 발행자인 증권사가 담당하므로 장외파생상품으로 분류 1. KOSPI200 선물 및 옵션 시장현황 '96년 증권거래소에 상장된 KOSPI200 선물은 지속적인 발전을 거듭하여 현재 세계 3~4위권의 규모로 성장 06년 10월말까지 누적 거래량 4천만 계약, 누적 거래대금 3.6조 달러 규모로 거래량 기준 세계 5위, 거래대금 기준 세계 4위 수준 - '03년을 기점으로 거래량이 감소추이를 보이고 있으나, 06년 상승 반전 예상 * 산은경제연구소 전임연구원이며, 내용 문의는 전화 787-7867, 이메일 ch_choi@kdb.co.kr로 하기 바람. ** ELW에 대해서는 본고 42쪽 참고

30 금융연구 <표 1> 전세계 주요 거래소의 주가지수선물 거래 규모 (단위 : 천계약, 10억 달러) 거래소 04 05 06. 10월말 거래량 거래대금 거래량 거래대금 거래량 거래대금 CME (시카고) 306,059 18,017 378,748 22,579 387,693 25,531 Eurex (유럽) 161,855 8,285 184,509 10,851 222,323 15,012 Euronext.liffe (유럽) 52,732 3,397 56,093 4,154 59,800 5,137 KRX (한국) 55,609 2,618 43,952 2,983 40,312 3,643 NSE (인도) 23,355 180 47,375 280 59,843 424 자료 : World Federation of Exchange 세계 최대의 지수선물거래소는 시카고상업거래소(CME, Chicago Mercantile Exchange)이며, 최근 인도의 성장세가 두드러짐 - 인도증권거래소(NSE, National Stock Exchange of India)의 경우 00년 지수 선물 거래를 시작한 후 거래규모가 급증하며 05년 우리나라를 추월 다만, 계약당 금액이 적어 거래대금의 절대규모는 적은 편 - 인도 투자자들의 경우 장기 신용거래에 익숙해 선물거래를 빠르게 받아들임 인도의 투자방식인 Badla는 우리나라의 미수거래와 비슷한 신용거래로서 그 연장기간이 70일에 달해, 선물거래와 매우 유사 '97년 증권거래소에 상장된 KOSPI200 옵션의 경우 폭발적인 성장세를 지속하며 현재 압도적인 세계 1위 시장으로 부상 06년 10월말까지 누적 거래량 20.7억 계약, 누적 거래대금 37.6조 달러 규모로 거래량 및 거래대금 기준 공히 세계 1위 수준 - 2위권인 시카고옵션거래소(CBOE) 대비 10배 이상의 거래량 <표 2> 전세계 주요 거래소의 주가지수옵션 거래 규모 (단위 : 천계약, 10억 달러) 거래소 04 05 06. 10월말 거래량 거래대금 거래량 거래대금 거래량 거래대금 KRX (한국) 2,521,557 23,924 2,535,202 34,652 2,073,413 37,647 CBOE (시카고) 136,679 7,624 192,537 11,542 NA NA Eurex (유럽) 117,779 3,646 149,381 5,273 177,959 7,658 Euronext.liffe (유럽) 99,608 2,588 70,228 2,793 42,020 3,183 TAIFEX (대만) 43,825 12 81,533 10 83,724 18 TASE (이스라엘) 36,915 438 63,133 965 63,416 1,168 자료 : World Federation of Exchange

주식파생상품시장의 현황과 전망 31 2. 개별주식 옵션 및 선물시장 현황 가. 개별주식 옵션시장 현재 우리나라에는 30개 종목의 개별주식옵션이 상장되어 있으나 실제거래는 거의 이루어지지 않는 실정 02년 1월 개설된 이후 지속적으로 거래 감소추이를 보임 - 02년 57,918 계약이 체결되며 순조로운 출발을 보이는 듯 했으나, 03년 8,159 계약, 04년 1계약, 05년 3,655계약으로 시장이 축소되었으며, 06년 10월말 현재 1,195계약이 거래됨 - 05년 9월 26일 결제방식의 개선, 거래종목 확장과 같은 개별주식옵션 활성화 조치가 시행되었으나, 시행일 1,815계약을 제외하고는 거래가 거의 이루어지지 않는 상황 개별주식 옵션시장 실패의 원인은 시장조성자 부재로 인한 유동성 부족 - 특히 개별주식 옵션의 경우 매수 매도 호가의 차이가 너무 커서 거래체결을 위해 유동성을 공급해주는 시장조성자가 필요 - 개별주식 옵션과 거의 유사한 ELW * 시장의 경우 05년 12월 상장과 함께 유동성공급자(LP, Liquidity Provider) 제도를 도입하여 성공적으로 정착하며, 기존 개별주식 옵션 시장을 잠식 증권선물거래소에서는 06년 10월 31일 선물시장 제도개선 ** 의 일환으로 개별 주식옵션 시장에 시장조성자제도를 도입할 예정 시장조성자(Market Maker)는 특정상품의 매도 매수호가 간격(스프레드)이 일정수준(10 Ticks)보다 확대될 경우 스프레드를 축소시키는 호가(일방 또는 쌍방의 호가)를 의무적으로 제출하기로 거래소와 시장조성계약을 체결 - 시장조성자 적용상품은 30개 개별주식옵션을 비롯한 스타선물, 엔선물, 유로 선물, 5년국채선물 등 거래부진 상품 개별주식옵션의 경우 결제월은 최근월 5개 행사가격종목(ATM±2개) * ELW는 Equity Linked Warrant의 약자로, 자세한 내용은 본 원고 42쪽 참조 ** 자세한 내용은 기업금융리뷰 11월호 변경된 금융제도 참조 (p.49)

32 금융연구 <표 3> 선물시장의 시장조성자(MM)와 주식시장 유동성공급자(LP)와의 차이점 구분 자격 선물시장 시장조성자 (Market Maker) 자기거래 허가, 결제회원, 시장조성직원지정 주식시장 유동성공급자 (Liquidity Provider) 좌동 ELW 유동성공급자(LP) 자기매매허가, 회원 ELW 발행 증권회사 유동성 요건 저유동성 - LP가 있어야 상장가능 발행자 거래소(투자자) 상장회사 장외파생상품 인가 증권회사 결제월 최근월물 - 권리행사가격 ATM±2 - 발행회사가 선정 의무호가간격 10틱(옵션 15~30%) 3%(약 20틱) 20% 의무호가수량 거래단위의 5배 거래단위의 5배 거래단위의 5배 의무호가유형 지정가 좌동 좌동 의무호가제출간격 5분이내 좌동 좌동 의무호가제출방법 쌍방호가, 일방호가, 체결호가, 시장심도심화호가,시장폭확대호가 쌍방호가 쌍방호가, 일방호가, 체결호가, 시장심도심화호가,시장폭확대호가 메리트제공주체 거래소 상장회사 발행회사 메리트 종류 거래수수료 면제, 초과이익배분, 거래증거금 인하, 미결제약정보유특례 계약으로 정함 (통상 2천만원이하) 발행자 스스로가 LP이므로 불필요 시장조성전용계좌 필요 필요 필요 자료 : 증권선물거래소 선물시장본부 나. 개별주식선물 신규상장 예정 증권선물거래소는 12월 중순 이후 삼성전자 등 증시 대표주 6개 종목을 대상 으로 개별주식선물 상장을 추진 중 * 개별주식선물(Single Stock Futures)은 KOPSI200 지수를 대상으로 하는 지수 선물(Index Futures)과는 달리 개별기업의 주식을 준거자산으로 하는 선물거래 - 유가증권시장 상장주식 중 시가총액이 크고, ELW 거래대금 및 ELS 이용 빈도가 높은 삼성전자, 현대차, 국민은행, 포스코, 한국전력, SK텔레콤 등 6개 종목을 우선 거래대상으로 선정 기존에 상장된 개별주식옵션과 함께 개별주식선물을 상장함으로써 KOSPI200 선물 옵션과 함께 시장전체와 개별주식 위험의 체계적 관리 가능 - 현 선물 차익거래 활성화로 가격발견기능 제고, 투자전략의 다양화 및 위험 관리의 효율성 향상 등 * 06년 8월 도입 계획 발표 이후 12월 4일 상장예정이었으나, 18일로 한차례 연기되었다가 금감원 심사 관계로 재차 연기

주식파생상품시장의 현황과 전망 33 최종거래일, 증거금율 등 일부분을 제외하고 대부분의 거래제도를 KOSPI200 선물과 동일하게 유지 최종거래일의 가격급변 가능성을 줄이기 위해 지수상품(KOSPI200 선물 옵션)과 주식상품(주식선물 옵션)의 최종거래일을 분리 현행 KOSPI200 선물과 동일한 개별주식옵션의 증거금율을 개별주식선물과 동일하게 변경 <표 4> KOSPI200 선물과 개별주식선물의 차이점 항목 KOSPI200 선물 개별주식선물 최종거래일 3, 6, 9, 12월의 두 번째 목요일 KOSPI200 선물 최종거래일의 전일 1계약금액 KOSPI200 선물가격 50만원 주식선물가격 10 증거금율 - 위탁증거금율 : 15% - 거래증거금율 : 10% - 위탁증거금율 : 18% - 거래증거금율 : 12% 가격제한폭 기준가격(전일종가) ± 10% 기준가격(전일종가) ± 15% 자료 : 금융감독원 전세계적으로 개별주식선물은 늦게 도입되었으나, 빠른 성장세를 시현 81년 브라질 리오데자네이루 거래소가 최초로 주식선물을 도입한 이후, 01년 선진국 중 최초로 영국이 도입하면서 주목받기 시작 - 이후 미국에서도 규제개정 * 을 통해 02년 시카고에 상장하는 등 05년말 현재 19개국에서 개별주식선물이 거래되고 있음 - 아시아에서는 95년 홍콩, 01년 인도에서 상장 <표 5> 주요국 개별주식선물 상장 일자 개별주식옵션 개별주식선물 미국 73년 4월 02년 1월 영국 78년 01년 1월 일본 97년 7월 - 독일 88년 5월 05년 10월 홍콩 95년 95년 인도 01년 7월 01년 11월 한국 02년 1월 06년 12월(예정) 자료 : 증권선물거래소 * Commodity Futures Modernization Act of 2000

34 금융연구 개별주식선물 거래는 인도, 남아공, 스페인에서 활발하게 거래되고 있는데, 그중 인도가 가장 높은 비중을 차지 - 현재 거래량 및 거래대금 규모에서 인도가 압도적인 비중을 차지 인도 고유의 신용거래 투자방식인 Badla로 인해 개별주식선물이 빠르게 정착 - 최근 유럽의 거래소들이 경쟁적으로 개별주식선물 시장을 확대 유럽 감독기구들이 투자신탁의 파생상품 사용을 완화하면서 시장이 급팽창 가장 빠른 성장을 보이는 Eurex의 경우 05년 10월 개별주식선물을 상장, 1년도 채 안되어 상장종목이 370개에 달하고 거래규모도 인도에 이어 2위를 기록 <표 6> 전세계 주요 거래소의 개별주식선물 거래 규모 (단위 : 천계약, 백만 달러) 거래소 02 03 04 05 06. 10월말 NSE (인도) JSE (남아공) BME (스페인) Euronext.liffe (유럽) 8,587 (47,355) 2,224 (459) 12,645 (22,453) 7,570 (22,736) 25,573 (198,349) 4,586 (1,644) 12,492 (15,840) 7,004 (22.834) 44,052 (340,007) 8,922 (3,330) 12,055 (17,979) 13,492 (57,565) Eurex (유럽) - - - RTS 1) (러시아) 주 : 자료 : 21,320 (2,793) 31,782 (6,414) 39,062 (10,630) 68,912 (510,701) 24,434 (10,100) 18,814 (31,708) 12,158 (64,062) 1) 러시아는 05년 이후 세계거래소연맹에 속하지 않은 관계로 자료 부족 2) 괄호 안은 거래대금 World Federation of Exchange 77 (n.a.) n.a. 80,629 (694,039) 49,948 (70,164) 16,810 (26,441) 25,998 (n.a.) 33,176 (198,031) n.a. 전세계 주식선물 시장의 향후 발전은 미국시장의 성공에 달려 있음 - 대표적인 미국의 주식선물 거래소인 OneChicago에는 06년 11월 17일 현재 470여개 기업에 대한 주식선물이 거래중 06년 7월말 현재 일일 평균 거래량이 44,425 계약 수준으로 금융시장 규모를 배제한 절대규모에서도 인도나 유럽보다 작은 형편 - 미국에서 현금결제 방식이 도입될 경우 급격한 성장이 예상됨 결제일에 차액만 정산하는 인도나 유럽의 거래소와 달리, OneChicago는 결제일에 주식 현물을 직접 주고받아야 하는 현물결제 방식을 사용

주식파생상품시장의 현황과 전망 35 Ⅱ. 장외파생상품시장 현황 1. ELS 시장 현황 03년 본격 도입된 ELS(Equity Linked Securities) * 는 성공적으로 정착 대표적인 장외 주식파생상품으로 자리 잡은 ELS 시장의 발행규모는 06년 10월말 현재 20조원을 돌파 - 특히 05년 이후 개인투자자들을 대상으로 한 공모형 ELS의 발행규모 급증 <표 7> 연도별 ELS 발행규모 (단위 : 십억원, 건) 연도별 공모 사모 합계 발행건수 03년 2,485 972 3,457 219 04년 2,501 3,214 5,716 686 05년 3,630 10,678 14,307 1,912 06년 10월말 10,346 10,044 20,390 2,261 자료 : 한국채권평가, KIS 채권평가, 삼성증권 06년 10월말 현재 주식형펀드의 설정잔액이 44.5조원, 고객예탁금 규모가 9.6조원 수준으로 20조원에 이르는 ELS는 성공적인 주식연계상품으로 정착 - 특히 04년 이후 주식시장이 회복세로 돌아서는 동안 ELS는 유사한 위험구조 (risk profile)를 가진 중위험-중수익 상품인 주식혼합형 펀드를 압도 <그림 1> 연도별 주식관련 상품의 잔액 추이 50 (단위 : 조원) 주식형 펀드 주식혼합형펀드 40 고객예탁금 ELS 30 20 10 0 03년 04년 05년 06년 10월 자료 : 자산운용협회 * ELS란 기초자산이 특정 주권의 가격이나 주가지수의 변동에 연동되어 투자수익이 결정되는 유가증권

36 금융연구 03년 이후 ELS는 다양한 형태로 진화하며 투자자들의 수요를 충족 ELS 도입 초기에는 비교적 간단한 수익구조인 KOSPI200 지수를 기초자산으로 상승한계구간을 설정한 넉아웃(Knock-out)형이 주종을 이룸 - 넉아웃 구조가 유행한 것은 넉아웃 옵션이 동일한 조건의 plain vanilla 옵션에 비해 가격이 싸고, 구조에 대한 이해가 쉬웠기 때문 수익구조 예시 - 만기까지 30% 이상 한 번이라도 상승한 경우 : 연 5.00% 확정 - 만기까지 30% 이상 한 번도 상승한 경우가 없는 경우 : Max{(상승률 x 참여율), 0} <그림 2> 넉아웃형 ELS의 수익구조 18% ELS 수익률 5% 0% 30% 기초자산 수익률 주 : 참여율은 상승률의 60% '04년부터 05년 상반기까지는 조기상환형 구조가 유행 - 수익구조는 상품 만기 이전에 수차례의 중간평가일을 설정하여 기초자산의 주가가 특정 조건을 충족할 경우 약속한 이율로 원금과 이자를 상환 최장만기는 3년까지 늘어났으나, 6개월마다 중도상환이 가능 다만, 중도상환요건을 미충족했을 경우 만기에 원금손실의 가능성이 존재 - 한국채권평가가 04년 한해동안 평가한 7조 1,430억원 ELS 중 조기상환형이 약 5조 8,760억원으로 82.26%를 차지 수익구조 예시 (기초자산 1개) - 중도상환금액 : 발행 후 6, 12, 18개월 후의 기초자산의 주가가 기준지수 대비 상승한 경우 연 8%의 수익을 지급하며 중도상환

주식파생상품시장의 현황과 전망 37 - 만기상환금액(중도상환이 발생하지 않은 경우) 기준지수 만기지수 : 연 8%의 수익 지급 [ 액면 + 액면 x 16% ] 행사지수 만기지수 < 기준지수 : 액면 지급 만기지수 < 행사지수 : [ 액면 x 만기지수 / 행사지수 ] 지급 <그림 3> 중도상환형 ELS의 수익구조 ELS 수익률 행사지수 24개월 후 16% 수익 18개월 후 12% 수익 12개월 후 8% 수익 6개월 후 4% 수익 기준지수 기초자산 수익률 자료 : KIS 채권평가 '05년 중반부터 Hi-Five'형 구조가 대세를 이룸 - Hi-Five'형의 수익구조는 조기상환형 상품과 유사하지만, 기초자산이 일정 수준 이하로 떨어지지 않으면 원금을 보장 Hi-Five'라는 별칭은 대개 만기 3년인 이 ELS 상품이 매 6개월마다 5번의 기준일을 가지기 때문 - 특히 2개 이상의 기초자산을 보유하면서, 매 6개월마다 Worst performer가 일정 수준 이상을 유지할 경우 중도상환이 가능해 큰 인기를 얻음 수익구조 예시 (기초자산 2개) - 중도상환금액 발행 후 6, 12, 18, 24, 30개월 후의 상환지표가 90% 이상인 경우 연 10%의 수익을 지급하면서 중도상환 상환지표 : Min [ 기초자산 1의 중도상환시점 주가/기초자산 1의 기준주가, 기초자산 2의 중도상환시점 주가 /기초자산 2의 기준주가 ]

38 금융연구 - 만기상환금액(중도상환이 발생하지 않은 경우) 90% 만기상환지수 : 연 10%의 수익 지급 [ 액면 + 액면 x 30% ] 만기상환지표 < 90%, 그리고 발행후 만기평가일까지 기초자산이 모두 하락 한계가격(각 기초자산의 기준주가의 60%) 이하로 하락한 적이 없는 경우 : [ 액면 ] 지급 만기상환지표 < 90%, 그리고 발행후 만기평가일까지 기초자산 중 적어도 하나의 주가가 하락한계가격 이하로 하락한 적이 있는 경우 : [ 액면 x 만기 상환지표 ] 지급 <그림 4>기초자산이 2개인 Hi-Five형 ELS의 수익구조 ELS 수익률 하락한계(60%) 36개월 후 30% 수익 30개월 후 25% 수익 24개월 후 20% 수익 18개월 후 15% 수익 12개월 후 10% 수익 6개월 후 5% 수익 원금 기준가격 기초자산 수익률 자료 : KIS 채권평가 06년 들어 주식시장의 급등락이 반복되며, 투자자들에게 더 유리한 수익구조를 제공하는 신형 상품들이 등장 Hi-Five 형의 경우 최초 중간평가 시점에 Worst performer가 기준 지수를 미달할 경우 다음 중간평가 시점까지 환매가 자동 연장되는 한계가 있음 - 특히 2개 이상의 기초자산을 보유하는 경우, 개별종목 중 하나가 약세를 지속 한다면 만기까지 보유해야 함 - 반대로, 기초자산 중 하나인 개별종목이 상승세를 지속하는 경우에는 추가 수익을 얻기가 어려움

주식파생상품시장의 현황과 전망 39 Step-Up'형은 Hi-Five'형의 중도상환시점에 주가 상승의 성과를 향유할 수 있도록 조절 - 최초 기준주가 대비 기초자산의 주가가 상승하는 수준에 따라 중간평가시 수익지급의 수준을 차별화 - 중간평가시점 및 차수에 따라 수익률이 크게 상승할 수 있다는 점에서 Multiple Jump'형이라고도 불림 예를 들어 중도상환시 수익률이 3가지 이율로 지급되는 경우 Triple Jump'형 으로 불림 수익구조 예시 (기초자산 2개, Triple Jump형) - 중도상환금액 발행 후 6, 12, 18, 24, 30개월 후의 기초자산의 주가가 기준가격 대비 상승한 경우 ⅰ) 기초자산의 중간평가가격이 중간평가일에 모두 각각의 기준가격의 80% 이상, 적어도 한종목은 100% 미만인 경우 [ 6.75% x N ] 지급 (N은 차수) ⅱ) 기초자산의 중간평가가격이 중간평가일에 모두 각각의 기준가격의 100% 이상, 적어도 한종목은 120% 미만인 경우 [ 7.75% x N ] 지급 (N은 차수) ⅲ) 기초자산의 중간평가가격이 중간평가일에 모두 각각의 기준가격의 120% 이상인 경우 [ 9.75% x N ] 지급 (N은 차수) - 만기상환금액(중도상환이 발생하지 않은 경우) 만기평가가격 < 기준가격, 그리고 발행일 이후 기초자산의 주가가 하락한계 가격(기준가격의 60%) 이하로 하락한 적이 없는 경우 : [ 액면 ] 지급 만기평가가격 < 기준가격, 그리고 발행일 이후 기초자산의 주가가 하락한계 가격 이하로 하락한 적이 있는 경우 : [ 액면 x 만기평가가격/기준가격 ] 지급 상기 사례에서 만기까지 중도상환 되지 않을 경우 수익률은 원본손실부터 58.5%까지 다양해짐 특히 만기 수익률이 양(+)일 경우에도, 40.5%, 46.5%, 58.5%의 다양한 수익률 결정이 가능

40 금융연구 Step-Down'형은 Step-Up'형과 달리, 주식시장이 조정을 받는 국면에서 보다 유리한 수익구조를 제시 - 각각의 중간평가시 행사가격이 일정 수준씩 낮아져 조기상환 수익률을 높임 - 주식시장이 조정을 받더라도 투자자에세 더 높은 조기상환의 기회를 제공 수익구조 예시 (기초자산 2개) - 중도상환금액 발행 후 6, 12, 18, 24개월 후의 기초자산의 주가가 모두 조기상환 행사가 대비 상승한 경우 연 10%의 수익을 지급하면서 중도상환 조기상환 행사가 : 6개월 후 기준가격의 85%, 12개월 후 80%, 18개월 후 75%, 24개월 후 70% - 만기상환금액(중도상환이 발생하지 않은 경우) 투자기간 동안 두 종목 중 어느 한 종목이라도 50% 이상 하락한 적이 없는 경우 : [ 액면 ] 지급 투자기간 중 한 종목이라도 50% 이상 하락한 적이 있는 경우 : [ 액면 x 만기평가가격/기준가격(하락률 높은 기초자산 기준) ] 지급 <그림 5> 기초자산이 2개인 Step-Down형 ELS의 수익구조 ELS 수익률 24개월 후 20% 수익 18개월 후 15% 수익 50% 이상 하락한 적이 없는 경우 -30% -25% -20% -15% 0% 12개월 후 10% 수익 6개월 후 5% 수익 기초자산 수익률 50% 이상 하락한 적이 있는 경우 자료 : KIS 채권평가

주식파생상품시장의 현황과 전망 41 06년 1월 이후 주가지수 추이 및 신형 ELS의 발행 현황을 통해서도 보다 유연해진 ELS의 수익구조가 투자자들의 관심을 제고한 것을 확인할 수 있음 - 1월과 2월 주가 급등락 후 반등세가 이어지자 지수 상승을 활용한 Triple Jump (Step-Up)형 상품의 발행이 활발 - 그러나 6월중 KOSPI지수가 1,300선을 하회하는 등 중반 이후 조정을 겪으며 Triple Jump형은 자취를 감추고 Step-Down형 상품의 발행이 급증 - Hi-Five형의 경우 꾸준히 발행이 되고 있으나, 중반 이후 발행건수에 있어 Step-Down형에 밀리는 모습을 보이고 있으며, 특히 원금보장형 Hi-Five형의 발행이 중반 이후 두드러짐 <표 8> 06년중 KOSPI지수 추이와 월별 ELS 발행 현황 (단위 : pt, 건) 구분 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 KOSPI지수 1399.83 1371.59 1359.60 1419.73 1317.70 1295.15 1297.82 1352.74 1371.41 1371.41 Hi-Five 113 124 159 101 129 93 82 82 99 84 원금보장형 Hi-Five 0 2 0 4 14 10 10 11 8 10 Triple Jump 8 14 19 19 7 2 2 3 2 0 Step-Down 2 2 9 46 81 128 105 124 150 95 주 : KOSPI지수는 월말 기준 자료 : 증권선물거래소, 한국채권평가 ELS 시장의 성장과 함께 투자자보호가 중요한 이슈로 등장 최근 출시되는 ELS 상품의 경우 해외지수 등을 기초자산으로 활용하는 등 구조가 더욱 복잡해져 전문적인 투자자가 아닐 경우 이해가 쉽지 않음 - 05년 주로 동경거래소 Reit 지수에 집중되었던 해외지수형 ELS의 기초자산이 06년 들어 일본의 Nikkei 225 지수, 홍콩의 Hang Seng 지수 등으로 다양화 - 상품구조면에서도 기초자산의 숫자가 6개에 달하며 기초자산간 상관관계를 이용한 Himalaya'형 ELS 등 개인투자자가 수익구조를 파악하기 쉽지 않은 상품들이 지속 출시 감독당국에서도 이를 의식하여 06년 8월 ELS 투자자보호 강화방안을 발표 - 주가 급등락시 원본손실위험이 급증하는 경우 투자자에게 위험고지 의무화 - 기초자산 분석정보 및 원 발행자(Back to Back 거래의 경우)에 대한 정보 제공을 통해 투자자의 의사결정 지원

42 금융연구 2. ELW 시장 현황 05년 상장된 주식워런트증권(ELW)는 도입 1년만에 급성장 ELW(Equity Linked Warrant)란 개별 주식 또는 주가지수를 기초자산으로 사전에 정해진 가격(행사가격)에 기초자산을 사거나 팔 수 있는 권리를 지닌 유가증권 - 특히 거래소 유가증권시장에 상장되어 일반투자자도 실시간 매매가 가능 - 그러나 앞서 밝힌 대로 거래소가 매매거래에 대한 결제는 책임지지만, 만기일에 발행자의 결제의무이행을 보증하지는 않으므로 장외파생상품으로 분류 05년 12월 1일 상장한지 1년만에 시장규모가 10배 이상으로 팽창 - 일평균 거래대금 : 05년 12월 209억원 06년 11월 24일 현재 2,498억원 - 상장종목 수 : 상장초기 72개 06년 11월 24일 현재 1,399개 - 10월말 현재 거래량 기준 KOSPI 시장의 140%, 거래대금 기준 10% 수준 <표 9> 06년 10월말 현재 ELW와 유가증권시장 거래규모 비교 구분 월간 거래량 (천주) 월간 거래대금 (백만원) ELW 6,731,906 5,518,418 KOSPI200 2,024,303 44,485,368 KOSPI 4,807,185 55,330,531 ELW/KOSPI200 (%) 332.6 12.4 ELW/KOSPI (%) 140.0 10.0 자료 : 증권선물거래소, 삼성증권 우리나라 ELW 시장의 급성장 결과 세계적으로도 5위권 수준에 이름 - 06년 10월말 현재 거래량 및 거래대금 기준 5위, 상장종목수 기준 8위 기록 - 거래대금 기준으로는 독일과 홍콩이 선두권을 유지 - 96년 이후 주식워런트증권의 거래가 중단되었던 중국에서 05년 거래 재개가 허용되면서 상하이거래소의 거래량이 세계 1위 수준으로 급증 중국 당국은 비유통주식의 원활한 시장소화를 위해 우량국영기업을 중심으로 주식워런트증권을 활용하는 것으로 알려짐

주식파생상품시장의 현황과 전망 43 <표 10> 전세계 주요 거래소의 주식워런트 증권 거래 규모 (단위 : 개, 천개약, 백만달러) 거래소 상장종목 거래량 거래대금 05 06. 10월말 05 06. 10월말 05 06. 10월말 Deutsche Börse (독일) 69,457 126,145 16,237.4 19,361.6 170,516.1 236,695.0 HKEx (홍콩) 1,304 1,644 11,437.9 13,887.1 110,168.3 176,420.7 SSE (중국) 4 18 12,685.5 62,357.9 21,548.0 138,162.9 Borse Italiana (이탈리아) 4,076 4,645 4,226.7 3,714.2 62,158.9 65,874.5 KRX (한국) 72 1,326 228.1 8,137.4 41.0 35,284.9 Euronext (유럽) 4,913-2,170.8 3,221.5 16,413.6 34,609.3 자료 : World Federation of Exchange ELW의 성공은 유동성공급자의 존재라는 제도적 측면과 개별주식을 대상으로 한 레버리지 상품이라는 본질적 측면에 기인 ELW는 레버리지의 활용이라는 본질적 측면에서는 개별주식옵션과 비슷한 성질을 지니나, 일부 거래조건 차이로 인해 단기간에 시장에 안착 - 가장 중요한 차이는 ELW의 조기안착을 위해 도입된 유동성공급자(LP, Liquidity Provider) * 제도 앞서 살핀 바대로 개별주식옵션의 경우 유동성 부족이 가장 큰 실패원인으로 지적됨 - 또한 ELW의 경우 유가증권으로 분류되어 별도의 증거금이 없이 일반 주식과 동일한 방법으로 거래할 수 있어 편의성이 높음 결과적으로 ELW 투자자는 증거금추가납입요청(Margin Call)이 없어 초기 투자금액 이상의 손실 위험성이 없음 <표 11> ELW와 개별주식옵션의 비교 구분 ELW 개별주식옵션 규제법 증권거래법, 유가증권시장 업무 규정 선물거래법, 선물시장 업무 규정 관할기관 유가증권시장본부 선물시장본부 매매방식 주식위탁계좌를 이용하여 주식거래와 동일한 방법으로 거래 별도의 선물 옵션거래계좌 필요 (증거금 1,500만원 유지) 유동성공급자 있음 없음(도입예정) 대상종목 자료 : 증권선물거래소 코스피 100종목, KOSPI200지수, 주식바스켓 등 삼성전자 등 30개 종목 * ELW 시장의 LP에 대해서는 32쪽 <표 3> 참조

44 금융연구 ELW 고유의 레버리지 효과로 인하여 단순한 투기적 거래뿐만 아니라 다양한 투자전략 활용 가능 - 주가지수옵션의 경우와 마찬가지로, ELW의 경우도 북한 핵실험 당시 KOSPI200 풋ELW가 1,833% 상승, 경영권 이슈와 관련하여 한진해운 콜 ELW가 2,550% 상승하는 등 소위 대박 사례가 소개되며 투기적 거래로 인식 - 그러나 자금 대부분을 국공채에 투자하고 일부만 ELW에 투자할 경우 ELS와 유사한 수익구조를 직접 만들 수 있고, 현물주식과 동일한 포트폴리오를 ELW로 구성하고 차익을 현금화(Cash Extraction)하는 등, ELW를 활용하여 보다 창의적인 투자전략 수립 가능 - 특히 개인들의 주식공매도가 불가능한 우리나라 제도상, 풋ELW를 활용한 포트폴리오 보험효과 추구 가능 실제로 06년 11월 24일 현재 KOSPI200 ELW의 경우 콜종목이 7,866개, 풋 종목이 7,611개에 달하여 투자자들의 높은 관심을 반영 ELW 시장이 급성장하면서 ELS 시장과 마찬가지로 투자자보호가 이슈화됨 ELW 시장의 LP제도에 대한 투자자들의 불만 점증 - 현재 규정상 LP들은 ELW 만기 1개월부터 만기일까지 유동성공급을 중단 하도록 규정하고 있으나, 실제로 거래가 활발하지 못한 종목들의 경우 LP마저 유동성공급을 중단할 경우 보유자들이 불리한 가격에 직면할 위험 존재 * - 또한 LP가 제시하는 호가의 간격(스프레드)이 최저 5원으로 정해져 있어 거래 가격이 아주 낮은 깊은 외가격(Deep OTM) ELW의 경우 가격변동폭이 과도 해지는 부작용도 상존 감독당국에서도 이를 의식하여 06년 10월 ELW 성과분석 및 제도보완 연구 추진계획을 발표 - 감독원 역시 LP가 제시하는 호가의 적정성, 기관 참여가 미미한 개인중심의 시장, ELW 투자정보의 객관성과 투명성 결여 등의 문제점 인식 - 업계 및 외부전문가로 T/F를 구성하여 ELW 발행 증권사의 능력과 LP의 기능 평가, 거래 행태 방법 등에 대해 06년말까지 연구 추진을 발표 아시아에서 ELW 시장이 가장 성숙한 홍콩의 감독당국도 06년초 LP의 호가 폭을 축소하도록 권고 * 증권선물거래소도 이러한 문제점을 인식하여 LP의 유동성공금 금지 기간을 최종거래일 5일전 으로 완화 추진 ( 06년 12월 1일, 우리나라 워런트시장 개설 1년간의 시장운영 성과와 계획, 주식워런트 증권시장 발전전략 세미나 발표자료)

주식파생상품시장의 현황과 전망 45 Ⅲ. 주식파생상품시장의 전망 개별주식선물의 도입으로 우리나라의 주식관련 파생상품군이 완성되며 시장 성숙도를 제고할 것 기존의 주가지수 선물 옵션 및 개별주식 옵션에 개별주식선물이 더해지면서 현 선시장이 상호 유기적으로 작동하는 종합시장이 완성 - 특히 현물 주식에 대한 공매도가 허용되지 않은 상황에서 개별주식선물의 도입은 보다 체계적인 위험관리 수단을 제공 또한 ELS와 ELW 등 장외파생상품 설계 및 운용시 개별주식선물 활용을 통한 비용경감이 가능해져 투자자들에게 더 나은 수익구조를 제시할 것 - 주가지수를 기초자산으로 한 ELS와 ELW 발행자의 경우 유동성이 풍부한 KOSPI200선물이나 옵션을 활용하여 위험헷지 가능 앞서 살핀대로 KOSPI200지수를 기초자산으로 한 경우 콜ELW와 풋ELW의 발행비율이 1:1에 이름 - 반면 기초자산이 개별주식인 장외파생상품의 경우 주로 현물 주식을 활용하여 헷지를 수행하게 되는데, 개별주식선물의 도입으로 헷지비용이 경감될 전망 특히 ELW의 경우 하락위험에 대비한 풋ELW의 헷지수단이 확보됨에 따라 약세장에서 발행이 크게 늘어날 것으로 예상 - 결과적으로 ELS나 ELW 등 장외파생상품의 경우 투자자들에게 더 나은 수익 구조를 제공할 수 있게 되고, 이는 다시 시장 확대로 이어지는 선순환 구조에 진입할 것으로 보임 반면 상품의 복잡화 및 다양화에 따른 불완전 판매가능성, 내부자정보 이용 가능성 등에 대비하여 투자자보호책 마련 및 철저한 시장감시가 요구됨 앞서 살핀대로 ELS의 불완전 판매 및 ELW 시장의 LP제도에 대한 민원 등 시장불신 요인에 대한 체계적인 해결방안이 필요 - 자본시장통합법 도입으로 전문투자자와 일반투자자가 구분될 경우 투자자에 따른 차별화된 보호책 마련이 시급 또한 개별주식옵션 및 선물의 거래가 활성화될 경우 내부자정보를 이용한 시세조종 행위의 폐해가 매우 크게 나타날 가능성이 있어 각별한 감시 필요

46 금융연구 <참고문헌> 구정한(2006. 1), 개별주식옵션시장 발전방안, 주간 금융브리프, 한국금융연구원 권익철(2004. 4), 증권사의 ELS 발행 현황과 리스크요소, Issue Report, 한국기업 평가 금융감독원(2006. 8), 최근의 ELS 동향 및 투자자보호 강화방안, 보도자료 (2006.10), ELW시장의 1년간 성과분석 및 제도보완 연구추진, 보도 자료 김용범(2005. 1), 파생결합증권 현황 및 활용전략, 증권산업 신성장전략 컨퍼런스 발표자료 김윤철(2006. 4), ELS 발행현황 및 성과분석, KIS Weekly 162호, KIS 채권평가 (2006. 6), ELW 발행현황 및 성과분석, KIS Weekly 171호, KIS 채권평가 (2006.10), ELS 현황 및 신상품 소개, KIS Weekly 188호, KIS 채권평가 (2006.11), ELS 발행현황 및 성과분석, KIS Weekly 192호, KIS 채권평가 김철모(2001. 8), 해외 개별주식선물에 대한 고찰, 월간 주식, 한국증권거래소 남길남(2006. ), 주가연계파생상품의 이해, KIS 채권평가 (2006. 1), 최근 ELS시장 이슈, KIS Weekly 152호, KIS 채권평가 신성환(2005. 6), 국내 신종증권시장 현황과 과제, 증권예탁 47호, 증권예탁결제원 심상범, 김현태(2006.9), Derivatives Dynamics, 선물옵션분석, 대우증권 양성원, 이정섭(2006.9), ELS 발행동향 및 시장분석, KBP Technical Report 06-2, 한국채권평가 양성원, 이정섭(2006.11), ELS 발행동향 및 시장분석(2), KBP Technical Report 06-3, 한국채권평가 이재원(2003.12), 2003년 ELS발행시장 분석), Fixed Income Weekly, 나이스채권 평가 전 균(2006.11), 개별주식선물 활용전략, 증권선물거래소 주식선물 설명회 발표 자료 전균, 성수연(2006.10), ELS, 안정적인 성장궤도 진입, Derivatives Issue, 삼성 증권 (2006.11), 2007년 전망 : 파생상품시장, 새로운 도약을 준비하는 시기, Derivatives Issue, 삼성증권 증권선물거래소(2006.8), 주식선물 연내 상장 추진, 보도자료 (2006.10), 시장조성자제도 도입 등 선물시장 제도 개선, 보도자료

주식파생상품시장의 현황과 전망 47 최창규, 김병연(2006.1), 2005년 ELS 분석 리포트 - 이제는 차별화를 모색해야할 시기, Derivatives Weekly 제184호y, 우리투자증권 (2006.7), 2006년 ELS Market Update와 섹터 ETF의 상장, Derivatives Weekly 제205호, 우리투자증권 (2006.10), 2006년 3/4분기 ELS 리포트 : 본격적인 경쟁 속으로, Derivatives Weekly 제216호, 우리투자증권 (2006.10), 주식선물 리포트(1): 도입 배경 및 해외 사례 분석, Derivatives Weekly 제218호, 우리투자증권 (2006.11), 주식선물 리포트(2): AR(Absolute Return)전략과의 접목, Derivatives Weekly 제221호, 우리투자증권 한국투자증권 ELW부, Societe Generale Equity Derivatives(2006), ELW 투자의 첫걸음, 매일경제신문사