산업분석 214. 2. 17 214 유통업 X-File 2. 합리적 소비가 몰려온다1 허당 소셜커머스 vs 실속 홈쇼핑 유통/교육/화장품/제지 담당 김미연 Tel. 368-6177 / huhu@eugenefn.com 동 자료는 필자가 투자가들과 세미나를 하면서 유통업종에 대해 가장 많이 받는 질문들을 각 항목 별로 심층적으로 분석하는 자료이다. 유통업태뿐만 아니라 유통주의 주가흐름 등 유통업과 관련된 전반적인 궁금증을 시리즈 별로 해결하고자 한다. 그 두번째로 합리적 소비 행태에 대한 심층 분석자료를 연재하고자 한다. 합리적 소비행태의 범주 는 소셜커머스, 해외직구, 병행수입, 모바일, 아울렛 등을 열거할 수 있으며 동 자료는 이러한 합 리적 소비행태의 유형연구 및 그 영향에 관한 분석자료이다. 동 자료는 합리적 소비 시리즈 1편으로 소셜커머스와 홈쇼핑에 대해 집중 비교 분석자료이다 (유통업 X-File 1, 유통업 주가와 상관계수가 가장 높은 지표는? 213.12.5일자 참고) 합리적 소비가 몰려온다. 연재순서 1. 허당 소셜커머스 VS 홈쇼핑 2. 직구와 병행수입 3. 아마존 한국 진입에 따른 영향은? 최근 필자가 투자가들과 만나면 가장 많이 받는 질문 중 하나는 유통주 다 팔아야죠? 이다. 왜 요? 라고 질문을 던지면 아니 소셜커머스, 직구, 병행수입, 거기에다 아마존까지 한국 입성한다는 데 기존 유통 오프라인 업체부터 홈쇼핑까지 되겠어요? 라는 답이 주류를 이룬다. 아이러니하게 214년 연초부터 국내 백화점주를 비롯하여 유통주의 주가 마저 전반적으로 약세흐 름을 보이고 있다. 아마존이 한국에서 영업을 시작한 것도 아닌데 아마존이 214년 1월 초 한국법 인 대표를 선임하며 본격적인 진출의도만 밝혔음에도 주가는 하락세이다. 결론은 국내 유통시장은 총 264조원으로 소셜커머스(3조원)+병행수입(3조원)+해외직구(1조원) 즉, 주식시장에서 걱정하는 신종채널을 다 합쳐도 7조원으로 전체 유통시장 대비 비중은 2.7%에 불과할 정도로 아직 미치는 영향력은 미미하다. 아마존은 한국 입성 의지만 밝힌 상태이며, 아마존이 진출한 해외시장에서 성공한 3대 지역인 일 본, 영국, 독일은 진출한지 15년 내외가 된 국가들로, 아마존이 아무리 글로벌 유통기업이라 해도 한국에 입성하자마자 45조원의 대형마트, 3조원의 백화점, 18조원의 가전양판점을 잡아 삼키기엔 많은 시간이 걸릴 것으로 전망된다. 그러나, 제일 우려되는 부분은 유통업 전반적으로 특히 백화점 등 오프라인업체들에게 있어 객단가 (P) 하락에 대한 우려는 가중될 것이라는 점이다. 백화점은 소비경기 침체로 이미 객단가 하락에 시달리고 있는데 이러한 신 합리적 소비 유통채널들이 속속 확산될수록 싸게 살 수 있는 채널들이 가격(P)경쟁력으로 마케팅을 하기에 세계적으로 동일한 상품(폴로, 에스띠로더, 코치 등의 중저가 명품 등)은 더 이상 높은 가격정책을 유지하기 힘들 것이다. 이에, 정통오프라인 채널인 백화점, 대 형마트는 소비경기 회복 시그널이 가시화 되기 전까지는 모멘텀은 크게 없다고 보여지며 오프라인 채널중 유일하게 아울렛에서 독보적인 롯데쇼핑과 출점 스토리가 있는 하이마트를 추천한다. 하이마트는 직구와 아마존에 대한 우려가 있으나 이는 TV 등 일부 품목에 지나지 않아 아마존이 모든 가전 제품을 잡아삼킬 수 있다는 우려는 성급한 일반화의 오류로 판단하며 하반기 출점스토리 로 인한 시너지로 비중확대를 추천한다(연재 3. 아마존에서 집중분석 예정). 또한, 유통의 본연적인 기능인 MD기능에 충실하여 국내 유명디자이너 및 해외 유명브랜드와의 콜 라보레이션을 하며 폴로나 에스띠로더같이 전세계 어디나 동일한 상품이 아닌 본인만의 제품을 집 중 판매할 수 있는 CJ오쇼핑, GS홈쇼핑에 대해 비중확대를 추천한다.

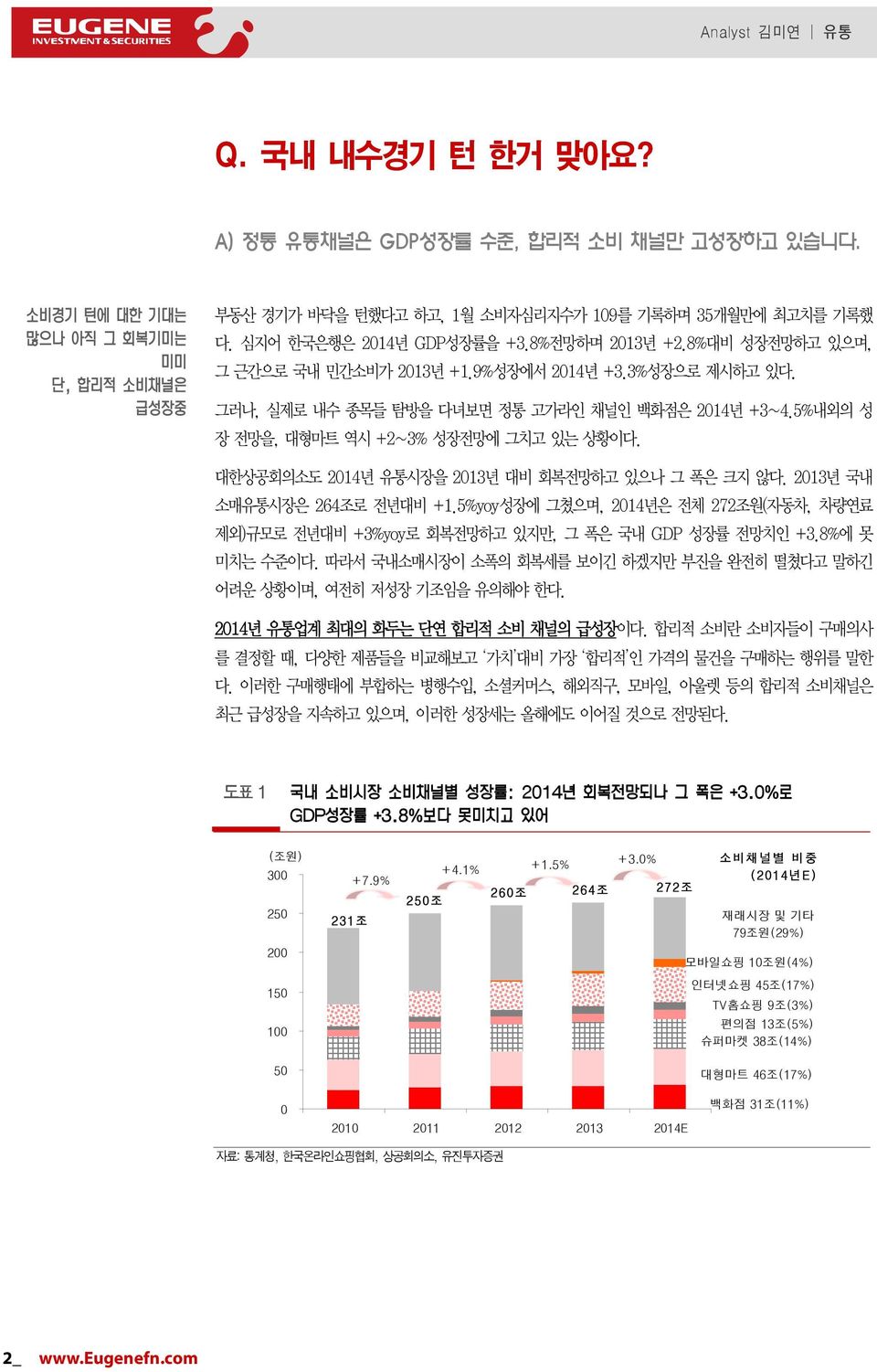

Q. 국내 내수경기 턴 한거 맞아요? A) 정통 유통채널은 GDP성장률 수준, 합리적 소비 채널만 고성장하고 있습니다. 소비경기 턴에 대한 기대는 많으나 아직 그 회복기미는 미미 단, 합리적 소비채널은 급성장중 부동산 경기가 바닥을 턴했다고 하고, 1월 소비자심리지수가 19를 기록하며 35개월만에 최고치를 기록했 다. 심지어 한국은행은 214년 GDP성장률을 +3.8%전망하며 213년 +2.8%대비 성장전망하고 있으며, 그 근간으로 국내 민간소비가 213년 +1.9%성장에서 214년 +3.3%성장으로 제시하고 있다. 그러나, 실제로 내수 종목들 탐방을 다녀보면 정통 고가라인 채널인 백화점은 214년 +3~4.5%내외의 성 장 전망을, 대형마트 역시 +2~3% 성장전망에 그치고 있는 상황이다. 대한상공회의소도 214년 유통시장을 213년 대비 회복전망하고 있으나 그 폭은 크지 않다. 213년 국내 소매유통시장은 264조로 전년대비 +1.5%yoy성장에 그쳤으며, 214년은 전체 272조원(자동차, 차량연료 제외)규모로 전년대비 +3%yoy로 회복전망하고 있지만, 그 폭은 국내 GDP 성장률 전망치인 +3.8%에 못 미치는 수준이다. 따라서 국내소매시장이 소폭의 회복세를 보이긴 하겠지만 부진을 완전히 떨쳤다고 말하긴 어려운 상황이며, 여전히 저성장 기조임을 유의해야 한다. 214년 유통업계 최대의 화두는 단연 합리적 소비 채널의 급성장이다. 합리적 소비란 소비자들이 구매의사 를 결정할 때, 다양한 제품들을 비교해보고 가치 대비 가장 합리적 인 가격의 물건을 구매하는 행위를 말한 다. 이러한 구매행태에 부합하는 병행수입, 소셜커머스, 해외직구, 모바일, 아울렛 등의 합리적 소비채널은 최근 급성장을 지속하고 있으며, 이러한 성장세는 올해에도 이어질 것으로 전망된다. 도표 1 국내 소비시장 소비채널별 성장률: 214년 회복전망되나 그 폭은 +3.%로 GDP성장률 +3.8%보다 못미치고 있어 (조원) 3 25 231조 +7.9% 25조 +4.1% 26조 +1.5% 264조 +3.% 272조 소비채널별 비중 (214년E) 재래시장 및 기타 79조원(29%) 2 모바일쇼핑 1조원(4%) 15 1 인터넷쇼핑 45조(17%) TV홈쇼핑 9조(3%) 편의점 13조(5%) 슈퍼마켓 38조(14%) 5 대형마트 46조(17%) 21 211 212 213 214E 백화점 31조(11%) 자료: 통계청, 한국온라인쇼핑협회, 상공회의소, 유진투자증권 2_ www.eugenefn.com

도표 2 국내 소매유통시장 주요 업태별 성장률(yoy) : 213년 대부분 212년 대비 성장률 급락 : 214년 대한상공회의소는 213년 대비 소매유통시장 회복 전망하나 그 폭은 미미 214년 상공회의소 전망 26 27 28 29 21 211 212 213 214F 편의점 7.9% 11.1% 16.1% 13.2% 25.% 17.9% 18.3% 7.8% 8.1% 무점포(홈쇼핑포함) 1.6% 8.2% 12.4% 13.3% 15.% 1.7% 11.% 7.% 8.% 백화점 5.5% 3.1% 4.2% 9.% 11.6% 11.4% 5.5% 2.5% 3.9% 슈퍼마켓 3.6% 1.3% 1.% 4.2% 6.2% 8.5% 4.8% 5.3% 5.3% 국내소매유통시장 3.6% 5.5% 5.6% 5.4% 8.9% 7.9% 4.1% 1.5% 3.% 대형마트 8.4% 1.3% 6.1% 3.7% 8.% 1.7% 5.1% 1.7% 2.7% 전문상품점 -1.3% 12.9% 5.2% -.2% -2.7% -.4% 자료: 통계청, 유진투자증권 주1: 전문상품소매점: 가전/컴퓨터/통신기기 소매점 + 문화상품 소매점 + 기타전문 소매점 주3: 통계청의 소매채널별 판매액 증가율은 전수조사로 산업통상자원부의 대형마트/백화점 판매증가율과 수치 차이 존재 합리적 소비채널이 고성장중 이나 아직은 전체 유통시장 에서 차지하는 비중은 2.7%로 미미 그러나 그 성장속도는 예의 주시해야 함 합리적 소비채널은 저성장의 국내소비시장에서 높은 성장세를 이어오고 있다. 21년 출범한 소셜커머스는 12년 2조원 13년 3조원(+5%yoy)규모로 급성장했고, 해외직구도 12년 7천억원 13년 1조원 (+46%)규모로 놀라운 성장세를 기록 중인 것으로 파악된다. 또한 중소유통업체들 위주로 성장하던 아울렛 도, 백화점 빅3의 가세와 함께 12년 11조 13년 12.3조원(+12%) 규모로 고성장을 이어오고 있다. 이러한 신유통채널의 급부상과 동시에 기존 유통채널들을 급격히 잠식할 것이라는 우려가 커지고 있다. 결 론부터 말하면, 국내 유통시장은 총 264조원으로 소셜커머스(3조원)+병행수입(3조원)+해외직구(1조원) 즉, 주식시장에서 걱정하는 신 유통채널을 다 합쳐도 7조원으로 전체 시장에서 차지하는 비중은 2.7%에 불과할 정도로 아직 미치는 영향력은 미미하다. 그렇지만, 그 성장속도를 감안할 때 예의주시해야 점은 분명하다. 도표 3 전체 소매 유통시장: 213년 264조원. 신유통채널은 2.7% 차지 213년 기준(단위: 조원) 전체 소매유통시장 = 263.6조원 7. 백화점 29.8 신유통채널 소셜커머스 3조원 병행수입 3조원 해외직구 1조원 전체 시장 대비 2.7% 87.3 재래시장 및 기타 대형마트 45.1 슈퍼마켓 모바일 쇼핑 4. 인터넷쇼핑 편의점 35.8 자료: 통계청, 한국온라인쇼핑협회, 유진투자증권 41.1 TV홈쇼핑 8.7 11.7 www.eugenefn.com _3

Q. 소셜커머스의 고성장, 긴장해야 하나요? A) 기존 오프라인 채널에 대해 객단가 하락의 요인으로 작용중이나, 과당경쟁으로 소셜커머스 수익모델은 사실상 허당입니다. 2대 여성 직장인 김미연씨는 9시 출근 한 후 제일 먼저 하는 일은 PC를 켜고 이메일을 체크하며 시작한 다. 이메일로 회사내 중요한 업무지시를 파악하기보단 위메프, 쿠팡에서 온 오늘의 최저가 Deal 상품 메 일을 먼저 클릭한다. 슈에무라 클렌징 오일 23%, 아베크롬비 셔츠 3%, 라마다 호텔 숙박권 5% 할인 까지, 여행, 옷, 화장품 구분없이 할인된 품목을 보느라 정신이 없다. 회사뿐만 아니다. 남자친구를 기다리는 카페에서도 지하철에도 모바일로 접속해서 볼 수 있으니 편리하기 까지 하다. 가끔 이렇게 3~5% 할인해서 팔아도 돈이 남나? 이런 생각이 들다가도, 뭐 만드는 업체나 파는 업체나 돈이 남으니 팔지 않을까? 라는 생각이 들면서 그동안 나는 왜 제값주고 백화점가서 쇼핑했 는지 자신을 반성하며 소셜커머스에 몰입한다. 소셜커머스 4강 티몬,쿠팡,위메트,그루폰 체제로 재편 상기 사례쳐럼 211년부터 국내 소매시장에서는 소셜커머스 라는 신종 유통채널이 합리적 소비채널로써 각 광받으며, 2~3대 여성과 남성을 끌어모으고 있다. 소셜커머스는 1) 특정 기간동안(ex. 하루) 2) 일정 인 원이 모이면(ex. 1명 이상) 3) 특정 제품을 크게 할인하여 판매하는 방식에서 시작되었지만, 최근에는 이 러한 판매보다 기존 오픈마켓과 유사한 스토어 형태가 대부분의 매출비중을 차지하고 있다. 대표적인 업체로는, 티켓몬스터(21.5월 설립), 쿠팡(21.8월 설립), 위메프(21.1월 설립)가 있으며, 그루폰코리아(211,3월 설립)의 경우 소셜커머스의 원조인 미국 그루폰의 한국 법인이다. 소셜커머스는 21~211년 새로운 소비채널로 급부상했고, 이에 따라 수많은 업체들이 소위 대박 의 꿈을 안고 소셜커 머스 시장에 뛰어 들었다. 하지만 과도한 경쟁은 마케팅 경쟁으로 이어지며 자본력이 떨어지는 중소업체들 은 줄줄이 사업을 접게 되었고, 결국 티몬, 쿠팡, 위메프, 그루폰의 4강체제로 자리잡게 되었다. 도표 4 과거 소셜커머스의 주요 판매방식은 공동구매 형식 자료: 티켓몬스터, 유진투자증권 4_ www.eugenefn.com

과당경쟁으로 티몬마저 그루폰에 매각됨 그러나 출혈경쟁은 결국 회사에 악영향을 미쳤고, 뒷배경이 없고(그루폰코리아-그루폰본사, 쿠팡-신규 자 금유치, 위메프-CEO 자금력) 투자상황이 여의치 않았던 티몬은 결국 세계 2위 소셜커머스 회사인 리빙소 셜의 인수합병 제안을 받아들이게 된다. 그러나 최근 리빙소셜 또한 신규 투자에 어려움을 겪으며 결국 티 켓몬스터를 그루폰에 매각을(213.11월) 결정하는 등 수익창출에 어려움을 겪고 있다. 그루폰코리아 또한 본사 그루폰의 보수적인 투자로 인해 공격적인 마케팅에서 한발 물러나는 모습을 보이며 3강 체제에서는 한 발 물러나 있다. 최근 상황은 그동안 마케팅 경쟁에서 보수적이었던 위메프가 213년 이승기와 이서진을 내세우며 공격적인 마케팅을 이어나가며 213년 말 기준 소셜커머스 업체 중 가장 많은 순방문자를 기록한 것으로 파악된다. 214년 또한 공격적인 마케팅을 이어나가는 위메프를 필두로 소셜커머스 3사(티몬&쿠팡)가 소셜커머스 업 계의 3강으로 위치를 공고히 하고 있으며, 3사 모두 월간 거래액 1,억원 수준을 기록하고 있는 것으로 파악된다. 도표 5 소셜커머스 History - 21.5 티켓몬스터 설립(대표 신현성) - 21.8 쿠팡 설립(대표 김범석) - 21.1 위메프 설립(대표 허민 전 네오플 대표) - 211.1 티몬, 업계 4위인 데일리 픽 인수 - 211.2 쿠팡, 업계 최초로 환불정책 도입 - 211.3 그루폰코리아 설립 - 211.초 광고경쟁 과열, 빅4만 살아남게 됨(티몬, 쿠팡, 위메프, 그루폰코리아) - 211.8 티몬, 세계 2위 소셜커머스 회사인 리빙소셜에 인수/합병 - 211년 그루폰코리아, 본사의 자금지원 어려워지며 경쟁에서 뒤쳐짐 - 211년 위메프, 영업인력 절반 감축 등, 타사와 다르게 경영효율화 단행하며 경쟁에서 뒤쳐짐 - 211년 티켓몬스터와 쿠팡의 2강 체제로 재편 - 212년 위메프, 공격적 마케팅 재개하며 3강 체제로 재편 - 213.11 티몬, 리빙소셜(티몬 모회사) 그루폰에 티몬 지분 1% 매각 - 213년 기준 월간 거래액 쿠팡 1,억원, 티몬 9억원, 위메프 8억원 수준 자료: 언론, 유진투자증권 도표 6 과거 소셜커머스의 주요 판매방식은 공동구매 형식 (억원) 45, 4, 35, 3, 소셜커머스 시장 3사, 월 1,억 수준 거래액 기록 중 티몬, 그루폰에 인수 위메프 공격적마케팅 단행, 빅3로 재편 고객만족 요구 확대 25, 2, 15, 1, 5, 5억원 광고경쟁 과열, 빅4체제로 전환 그루폰코리아 설립 위메프 설립 쿠팡 설립 티몬 설립 위메프, 그루폰 뒤쳐지며 쿠팡/티몬 2강 티몬, 리빙소셜에 인수 1조원 2조원 21 211 212 213E 214E 3조원 4조원 자료: 언론, 유진투자증권 www.eugenefn.com _5

소셜커머스 주요 업체 정리 도표 7 소셜커머스 주요 업체 정리 업체 로고 설립자 주주구성 거래액 위메프 허민 - 서울대 응용화학 학사 - 前 네오플 대표. 1% 출자 - 213.8 대표직 사임 (현재 박은상 대표이사 체제) 허민 및 특수관계자 1% 211년 2,억원 212년 4,억원 213년 1조원 쿠팡 김범석 - 하버드 경영대학원 석사 - 보스턴 컨설팅 근무(컨설턴트) - 現 쿠팡 대표이사 김범석 대표 최대주주 및 해외벤처케피탈 (매버릭캐피탈, 알토스벤처스) 211년 3,억원 212년 8,억원 213년 1조2천억원 티켓몬스터 신현성 - 펜실베니아대학 경영학 학사 - 맥킨지 컴퍼니 근무(컨설턴트) - 現 티켓몬스터 대표이사 그루폰 1% 지분 보유 211년 2,978억원 212년 7,284억원 213년 1조2천억원 그루폰코리아 황희승 - 에모리대학 경제학 학사 - 올리버 회장(로켓인터넷)의 지지로 그루폰 코리아 설립 - 로켓인터넷이 그루폰 지분 정리하며 황희승 대표도 사임 - 현재 김홍식 대표이사 체제 그루폰 미공개. 소셜커머스 4사 중 가장 저조 * 티켓몬스터 그루폰에 인수(213.11.8) - 티켓몬스터 지분 1%를 보유한 리빙소셜은 그루폰과 티켓몬스터 지분 1% 매각에 합의 - 매각대금은 2만 6,달러(약 2,8억원) 내외로 추정되며, 인수대금 중 최소 1억달러(1,65억원) 현급지금, 나머지는 주식으로 넘길 계획 - 경영진 및 임직원 변동 없이 승계될 계획이며, 214년 상반기 중 인수 마무리 될 전망 (향후 가능성) 1. 티켓몬스터 그루폰코리아 영업 유지 및 특화: 현재 티켓몬스터는 매출비중의 7%를 배송상품이 차지. 반면 그루폰코리아는 상대적으로 지역딜 비중이 높음. 이에 티켓몬스터 는 기존 소셜커머스의 오픈마켓 형태를 강화하고, 그루폰코리아는 지역딜 위주로 특화하는 전략을 통해 소셜커머스 시장 MS 확대 전략 2. 그루폰코리아 철수 or 합병: 최근 소셜커머스 시장에서 그루폰코리아의 MS는 상대적으로 낮음. 이에 그루폰은 그루폰코리아를 철수 or 합병하고 티켓몬스터에 집중하는 전략 자료: 언론, 유진투자증권 도표 8 소셜커머스 3사 거래액 추이 (억원) 14, 12, 1, 소셜커머스 3사 거래액 위메프 쿠팡 1조2천억 티몬 1조 1조2천억 8, 6, 8,억 7,3억 4, 2, 2,억 4,억 3,억 3,억 '11 '12 '13 '11 '12 '13 '11 '12 '13 자료: 언론, 유진투자증권 6_ www.eugenefn.com

외형성장 합리적 유통채널의 하나로 자리잡음 소셜커머스 시장 11년 1조원 12년 2조원 13년 3조원 규모 형성 고성장 기록중 기본적인 소셜커머스의 사업구조는, 오프라인이나 온라인 쇼핑몰과의 계약을 통해 제품을 3~5% 수준의 할인율을 적용하여 판매한다. 그리고 소셜커머스 업체는 거래액의 1~2%를 수수료로 책정하고 이를 매출 로 인식하는 방식이다. 정확한 규모는 파악하기 어렵지만, 21년 티켓몬스터를 시작으로 급팽창을 시작한 소셜커머스 시장은 211년 1조원 규모를 형성했고 212년 2조원 213년 3조원 규모를 형성하고 있는 것으로 파악된다. 월 거래액으로는 티켓몬스터 기준, 211.5월 런칭 1년만에 월 거래액 2억을 돌파하였고, 211년 상반기 누적으로 1,억원을 돌파하는 등 급성장을 지속했으며, 213년 말 기준 소셜커머스 3사는 월 1,억원 수준의 거래액을 기록하고 있는 것으로 파악된다. 무점포판매액(인터넷쇼핑+홈쇼핑+방문 및 배달소매점) 대비 소셜커머스 시장 비중 또한, 시장확대와 함께 지속적으로 증가하며 213년 기준 8%까지 차지하고 있는 것으로 파악된다. 214년도 소셜커머스 시장은 +3%yoy이상의 고성장을 지속할 것으로 전망되며, 비중 또한 1%까지 상승할 것으로 전망된다. 이처럼 소셜커머스 시장은 최근의 합리적 소비 트렌드에 부합하며 외형성장을 지속, 어느덧 전통적 유통 채널의 합 리적 대안으로 자리매김하고 있다. 도표 9 소셜커머스 시장: 급성장 지속 (억원) 45, 4, 35, 3, 25, 2, 15, 1, 5, - 소셜커머스 시장 무점포판매 대비 비중(우) 11.% 1.% 9.% 8.% 7.% 4조 5.6% 5.% 3조 3.1% 3.% 2조 5억 1조 1.%.2% -1.% 21 211 212 213E 214E 자료: 공정거래위원회, 유진투자증권 www.eugenefn.com _7

소셜커머스 시장 그루폰이 주춤하며 위메프, 쿠팡, 티몬의 상위 3사가 장악 인터넷 순방문자 추이를 보면, 소셜커머스 업체는 21년 런칭 이후 급격한 순방문자 유입을 경험했다. 그 루폰은 미국 그루폰 본사의 재정 지원이 어려워지며 상대적으로 저조한 모습을 보였고, 사실상 현재 소셜커 머스 시장은 상위 3사가 장악하고 있다. 최근 모바일 디바이스를 통한 쇼핑 트렌드는 일정부분 소셜커머스 업체가 주도했다고 봐도 과언은 아니다. <도표 11>을 참고하면, 213년 한해 동안 순방문자 기준 가장 높은 성장률을 기록한 1개 애플리케이션 중 소셜커머스 3사가 모두 포함되어 있음을 알 수 있으며, 특히 213년 한 해 동안 마케팅을 가장 공격적으 로 진행한 위메프는 압도적인 성장률로 1위에 랭크되었다. 이처럼 모바일 구매 트렌드는 소셜커머스 시장의 또다른 성장동력으로 작용하고 있으며, (인터넷+모바일) 합산 시 소셜커머스 3사의 순방문자는 지속적으로 증가하며 월 거래액의 증가에 기여하고 있다고 판단한다. 도표 1 (천명) 12, 1, 소셜커머스 순방문자(UV) 추이(인터넷) 티켓몬스터 쿠팡 위메프 그루폰 8, 6, 4, 2, '1.1 '1.3 '1.5 '1.7 '1.9 '1.11 '11.1 '11.3 '11.5 '11.7 '11.9 '11.11 '12.1 '12.3 '12.5 '12.7 '12.9 '12.11 '13.1 '13.3 '13.5 '13.7 '13.9 '13.11 자료: 코리안클릭, 유진투자증권 도표 11 213년 모바일 애플리케이션 순방문자 성장률 순위 순위 애플리케이션 프로바이더 분야 1월 추정 순방문자(명) 11월 추정 순방문자(명) 성장률 1 위메프 위메프 전자상거래 1,112,349 3,749,248 237.1% 2 BAND Naver Corp. 소셜 미디어 3,286,314 9,243,367 181.3% 3 GS SHOP GS Home Shopping 전자상거래 979,525 2,253,94 13.% 4 OK캐쉬백 SK Planet 생활 1,683,695 3,474,996 16.4% 5 Coupang coupang 전자상거래 2,467,287 5,4,171 14.3% 6 Dropbox Dropbox, Inc. 인터넷서비스 1,57,971 2,118,972 1.3% 7 티켓몬스터 TicketMonster Inc. 전자상거래 1,951,236 3,72,821 89.8% 8 캐시슬라이드 NBT Partners 생활 2,237,622 4,183,961 87.% 9 Auction Mobile ebay Korea 전자상거래 1,833,194 3,175,8 73.2% 1 LINE NAVER Japan 커뮤니케이션 2,72,819 3,398,371 63.9% 자료: 코리안클릭, 유진투자증권 8_ www.eugenefn.com

외형은 성장하고 있으나 문제는 수익성 향후 지속가능 여부에 대한 의구심 소셜커머스 시장 외형은 고성장이지만 수익성이 문제 소셜커머스 업체의 외형은 고성장을 지속하고 있지만, 수익창출 측면에서는 여전히 어려운 상황이다. 212 년 결산 기준 소셜커머스 2사의 영업손실은 티켓몬스터의 경우 -817억원(리빙소셜에 의한 주식보상비용 제 외 429억원 발생, 동 비용 제외시 -389억원 영업적자), 위메프의 경우 -7억원을 기록하며 런칭 이후 영 업적자를 지속하고 있다. 소셜커머스업체의 영업손실은 근본적으로 두가지 측면의 문제에 기인한다. 먼저 1) 업체들의 경쟁력이 독자 적인 상품이 아닌 어느 채널에서나 팔 수 있는 상품을 싸게 판다는 것이기 때문에, 이것은 마케팅 수단으 로 과도한 마케팅경쟁을 초래하며 지나친 광고비 지출로 이어졌다. 또한 2) 초기 사업모델과 달리 일반적인 오픈마켓과 유사한 스토어 형태로 소셜커머스 사업이 변질되며 다양한 상품 구성을 위한 인건비 부담이 증 가했기 때문이다. 도표 12 티켓몬스터&위메프 연간 실적 추이 (단위: 억원) 21 211 212 티켓몬스터 거래액(추정) 1, 7,3 12, 매출액 33 327 815 yoy 89.9% 149.2% 매출총이익 25 25 542 GP Margin(%)거래액 기준 2.5% 2.8% 4.5% 판관비 46 782 1,359 (판관비 내 직원급여) 9 161 494 (판관비 내 광고선전비) 27 267 162 영업이익 -21-577 -817 당기순이익 -25-669 -834 자산 123 329 357 부채 113 637 1,7 위메프 거래액(추정) 2, 1, 매출액 124 231 yoy 87.2% 매출총이익 19 94 GP Margin(%)거래액 기준.9%.9% 판관비 21 165 (판관비 내 직원급여) 24 25 (판관비 내 광고선전비) 93 38 영업이익 -182-7 당기순이익 -198-79 자산 95 264 부채 18 42 자료: 전자공시, 유진투자증권 주1: 소셜커머스 업체 매출액은 거래액에 대한 수수료임 주2: 티켓몬스터 21년 실적은 21.2월~21.12월 누적임(5월 런칭하여 실적 수준 낮음) www.eugenefn.com _9

소셜커머스의 적자이유는 과도한 광고,판촉비 경쟁에 기인 214년에도 이어질 전망 소셜커머스 수익성 악화는 홈쇼핑같이 본인만의 상품이 없고 어디서나 파는 품목을 싸게 가져오는 것으로 승부 하기에 광고,판촉비를 과다 집행 할 수 밖에 없는 구조 소셜커머스 회사들의 수익성 악화는 지나친 광고비 경쟁에 기인한다. 이는 사업의 특성상 홈쇼핑같이 유명 디자이너나 해외 유명브랜드와의 콜라보레이션 등을 통해 본인만의 상품을 파는게 아니기 때문이다. 예를들어, 212년 하반기 이후 GS홈쇼핑은 프랑스 브랜드인 모르간, 손정완 디자이너의 세컨브랜드인 SJ Wani 등 GS홈쇼핑에서만 판매하는 독점상품을 보유하며 객단가 상승 객수 증가 수익성 개선이 본 격 가시화 되었다. 그러나, 소셜커머스는 어디서나 파는 품목을 싸게 가져오는 것으로 승부하기에 사실상 많은 트래픽을 유도 하는 것이 중요해지며 마케팅 경쟁을 촉발시켰다. 21~211년 광고비 경쟁이 심화되며, 많은 중소업체들이 사업을 철수했고 가장 공격적으로 마케팅을 진 행한 소셜커머스 3사만이 현재 3강으로 자리잡게 되었다. 공시된 매출액 기준, 211년 티켓몬스터는 광고 비를 매출액 대비 82%수준(267억원)까지 사용하였고, 위메프 또한 매출액 대비 76%수준(93억원)을 사용하 였다. 212년 광고비 경쟁은 한풀 꺾이는 모습을 보였지만, 그동안 소셜커머스 3사 중 마케팅을 상대적으로 보수 적으로 진행해오던 위메프는 213년 공격적인 마케팅을 단행했다. 그 결과 소셜커머스 3사의 광고비 지출 (인터넷 기준) 추이는 다시 급상승하는 모습을 보이고 있으며, 최근 티몬은 톱스타인 수지를 광고모델로 기 용하는 등 위메프발 소셜커머스 광고경쟁은 다시 시작될 조짐을 보이고 있다. 도표 13 소셜커머스: 매출액 대비 광고비 비중 도표 14 마케팅 경쟁은 213년 다시 시작 9% 8% 7% 6% 5% 4% 3% 티몬 위메프 (억원) 25 2 15 1 소셜커머스 3사 인터넷 광고비 지출 14 141 13 82 161 23 2% 1% 5 % 21 211 212 1H11 2H11 1H12 2H12 1H13 2H13 자료: 전자공시, 유진투자증권 주: 매출액은 거래액이 아닌 공시기준(수수료) 매출액 자료: 리서치애드, 유진투자증권 주: 광고비 중 인터넷 광고비만 집계 1_ www.eugenefn.com

도표 15 위메프: 타사 대비 공격적인 마케팅 진행 중 자료: 위메프, 유진투자증권 <도표 16>에서처럼, 위메프는 213년 연간 인터넷 광고비 지출 1위에 오르는 등 공격적인 마케팅을 단행 했다. 놀라운 점은 1위권 순위 내에 쿠팡 5위, 티몬 7위를 차지하며 소셜커머스 3사가 모두 순위권에 랭크 되어 있다는 것이며, 이미 광고업계에서는 소셜커머스 업체의 광고비 지출이 수익의 큰 비중을 차지하고 있 는 상황이다. 소셜커머스 업체의 광고비 지출은 유사한 상품을 취급하는 산업의 특성상 피할 수 없는 부분 이며, 실제적으로도 업체의 광고비 지출 추이에 따라서 3사의 순위가 쉽게 바뀌는 상황이다. 도표 16 213년 연간 인터넷 광고비 지출 순위 순위 브랜드명 광고비(억원) 1 위메이크프라이스 165 2 G마켓 15 3 삼성애니카 146 4 현대캐피탈다이렉트론 14 5 쿠팡 124 6 영삼성 99 7 티켓몬스터 76 8 피자헛 75 9 삼성애니콜 71 1 Cjmall 65 자료: 리서치애드, 유진투자증권 www.eugenefn.com _11

월간 인터넷 순방문자(UV)추이를 보면, 212년 말까지 3위에 랭크되어 있던 위메프는, 213년 공격적인 프로모션과 함께 순방문자 추이를 212.12월 52만명 213.12월 858만명으로 1년만에 +65%yoy 증 가시키며 213.1월 이후 소셜커머스 업계 순방문자 수 기준으로 1위를 기록하고 있다. 위메프에 1위를 내 준 쿠팡과 티켓몬스터도 본격적인 추격을 시작할 것으로 전망하며, 이에 위메프발 광고 경쟁은 214년에도 지속되며 수익성 개선은 당분간 어려울 것으로 판단한다. 도표 17 소셜커머스 4사 최근 인터넷 UV(순방문자) 추이: 공격적인 프로모션을 한 위메프 1위 등극 외형성장은 할 수 있으나 수익성이 문제 (천명) 12, 1, 8, 티켓몬스터 쿠팡 위메프 그루폰 순방문자 기준 위메프 1위 등극 6, 4, 위메프 공격적 프로모션 2, '12.1 '12.3 '12.5 '12.7 '12.9 '12.11 '13.1 '13.3 '13.5 '13.7 '13.9 '13.11 자료: 코리안클릭, 유진투자증권 12_ www.eugenefn.com

2) 사업 모델의 변화, 순수한 소셜커머스의 모습 사라져 초기 소셜커머스 지역상품 위주로 시작 현재 소셜커머스 배송상품 위주로 판매 비중 급증하며 경쟁력 상실 소셜커머스 사업은 초기엔 지역상품 위주로 높은 할인율을 적용하여 판매하는 방식이 주된 사업구조를 이루 었다. 하지만 최근 소셜커머스 사업은 배송상품 위주로 판매가 이루어지며, 사업 초창기(21~211년 초) 배송상품 매출 비중은 1% 213년 말 기준 7% 수준까지 상승한 것으로 파악된다. 이에 소셜커머스 업체가 부담하게 되는 가장 큰 문제는 인건비 비중이 증가하며 노동집약적인(?) 사업모델 의 형태를 띄게 되는 것이다. 즉, 과거와 달리 배송상품의 매출비중이 높아지며 상대적으로 다양한 상품을 소싱할 필요가 생겼고, 이것이 소셜커머스 3사의 경쟁으로 이어지게 된 것이다. 따라서 소셜커머스 업체는 각 상품 하나하나에 대응할 직원들을 채용해야 했고, 이것이 인건비 상승으로 이어지게 된 것으로 판단한다. 또한 소셜커머스 시장의 외형이 커질수록 고객센터 등 고객만족에 대한 투자를 더욱 늘려야 하는 부담도 존 재한다. 그리고 현재 오픈마켓형 소셜커머스로 성행을 하고 있지만, 아마존 등 해외업체들까지 국내 시장에 진출하면서 이러한 포멧이 국내 시장에서 얼마나 경쟁력을 유지해 나갈 수 있을 것인지는 재고해봐야 할 부 분이라고 판단한다. 도표 18 소셜커머스: 최근 매출비중은 배송상품이 7%를 차지 9% 사업초기 현재 8% 7% 6% 5% 4% 3% 2% 1% % 배송상품 지역상품 여행/레저 자료: 언론, 유진투자증권 도표 19 티켓몬스터: 매출액 대비 높은 인건비 도표 2 위메프: 매출액 대비 높은 인건비 (억원) 전체급여(원가+판관비) (억원) 전체급여(원가+판관비) 6 5 4 매출액 대비 비중(우) 56.5% 65.3% 7% 6% 5% 12 11 1 매출액 대비 비중(우) 82.3% 9% 8% 7% 6% 3 3.9% 4% 3% 9 8 47.4% 5% 4% 2 1 2% 1% 7 6 3% 2% 1% % 5 % 21 211 212 211 212 자료: 전자공시, 유진투자증권. 주: 매출액은 거래액이 아닌 공시기준(수수료) 매출액 자료: 전자공시, 유진투자증권. 주: 매출액은 거래액이 아닌 공시기준(수수료) 매출액 www.eugenefn.com _13

Q. 소셜커머스 모바일과 홈쇼핑 모바일의 차이점은 무엇인가요? A) 과당경쟁으로 소셜커머스는 적자구조지만, 홈쇼핑 모바일은 고마진인 TV상품 비중이 5%를 차지하며 영업이익률 3~4%를 유지하고 있습니다 홈쇼핑 모바일이 마진 3~4%를 할 수 있는 이유 고마진인 TV상품이 홈쇼핑 모바일 비중 5%를 차지하기 때문 홈쇼핑 모바일과 소셜커머스 모바일은 첫 화면 구성부터 차이점이 존재한다. 아래 도표<21, 22>를 살펴보 면 홈쇼핑 모바일 첫 화면의 1/3이 TV 생방송 상품이다. 또한, 상단폴더에서도 TV쇼핑 폴더가 존재한다. 반면 소셜커머스의의 첫 화면은 오늘의 할인상품 베스트 1~2으로 시작된다. 홈쇼핑 모바일은 품목중 5%가 TV상품으로 구성되어 있다. TV상품은 고마진 상품이기에(의류 유통수수료 통상 35% 수준), 소비자 가 모바일로 동상품을 구매시 자연적으로 고마진일 수밖에 없으며, 최근 홈쇼핑 업체들의 의류 비중 증가 추세는 수익성 개선에 긍정적이라고 판단한다. 또한 TV채널의 경우 매출액의 1%수준이 SO수수료로 사용되며, 인터넷은 가격비교사이트에 중계수수료로 매출액의 2% 수준을 지출하지만, 홈쇼핑사들의 모바일은 동 비용이 들지 않기 때문에 상시 5%수준의 할인 을 진행해도 마진이 2~3%는 남을 수 있는 구조다. 따라서 홈쇼핑 업체들의 모바일 고성장은 TV채널의 안 정성장과 더불어 홈쇼핑 업체들의 이익률 개선으로, 홈쇼핑 업태가 다시 한번 Level-Up할 수 있는 요인이 라고 판단한다. 도표 21 CJ몰 모바일 첫 화면 도표 22 위메프 모바일 첫 화면 자료: CJ mall, 유진투자증권 자료: 위메프, 유진투자증권 14_ www.eugenefn.com

반면에 소셜커머스 업체의 경우, TV홈쇼핑처럼 본인만의 상품을 파는 것도 아니고 어디서나 살 수 있는 품 목을 매일 제일 싸게 파는 구조이다 보니 외형이 증가해도 적자를 면하지 못하는 상황이다. 212년 기준 티켓몬스터는 전체 급여의 비중이 매출액 대비(공시 매출액) 65%, 위메프는 47%수준이다. 위 메프는 212년 경쟁사 대비 보수적인 확장 전략으로 급여 비중이 상대적으로 낮지만, 213년 소셜커머스 3사 중 가장 공격적인 확장을 진행하며 인건비 또한 높은 수준으로 상승했을 것으로 전망한다. 현재 소셜커 머스 업계는 수익성보다는 외형확장에 주목하고 있는 분위기지만, 결국 수익성의 개선을 이루지 못하면 외 형만 성장하는 허당 신세를 면치 못할 것이다. 도표 23 홈쇼핑 품목별 GP Margin 도표 24 GS홈쇼핑: 의류비중 26.5% 차지 4% 품목별 GP Margin 의류, 패션/보석 가장 고마진 품목 35% 생활용품 의류 가전 식품 이미용품 패션잡화 3% 가전, 가장 저마진 품목 3% 25% 생활용품 의류 2% 2% 이미용품 1% 15% 1% 패션잡 식품 % 의류 패션 /보석 가정 용품 식품 스포츠 /레져 가전 기타 5% % 21 211 212 213 가전 자료: 업계자료, 유진투자증권 자료: GS홈쇼핑, 유진투자증권 2) 또한 상품구성에 있어서도 큰 차이점이 상존한다. 홈쇼핑 업계는 212년부터 디자이너 손정완, 베라왕 등 유명디자이너와의 콜라보레이션 등을 적극적으로 추진했으며, 해외 브랜드 직수입 등을 통해 오직 TV홈 쇼핑에서만 볼 수 있는 물건들을 선보였다. 모바일 채널 또한 이러한 상품을 그대로 판매하고 있기 때문에, 상품구성에 있어서 타사대비 디자이너 및 해외상품으로 인한 프리미엄이 매우 강점으로 작용할 것으로 판단 한다. 하지만 소셜커머스 업체들의 문제는 3사가 유사한 상품을 팔고 있다는 것이며, 또한 이러한 독점적인 상품 이 등장하기가 어렵다는 것이다. 그 이유는 현재 소셜커머스에서 진행 중인 상품들의 특성상 평균적으로 3~5%의 할인율이 적용되는데, 이러한 할인율은 상품의 브랜드 이미지에 타격을 줄 수 있기 때문이다. 따라서 사실상 제품 구성에 프리미엄을 가져올 수 있는 브랜드들은 소셜커머스로의 입점을 꺼릴 수 밖에 없 게 되며, 이것은 결국 소셜커머스 업체들의 상품 구성에 있어서 유사성으로 이어진다. 그리고 이러한 유사 성이 지속되는 한 소셜커머스 업체들의 가격 경쟁 및 마케팅 경쟁 역시 지속될 것이라고 판단한다. 또한 홈쇼핑 3사 내에서도 독보적으로 TV상품에서 유명디자이너, 해외브랜드와의 콜라보레이션으로 경쟁력 을 확보하고 있는 CJ오쇼핑, GS홈쇼핑이 현대홈쇼핑 대비 모바일 부문에서 외형성장이 두드러진 이유도 이 러한 연유에 기인한다. www.eugenefn.com _15

도표 25 GS 홈쇼핑, 213년 디자이너 리스트 브랜드 디자이너 프로필 상품 SJ Wani 숙명여자대학교 의상학과 졸업 1986 손정완설립 롯데, 신세계, 현대백화점 41개 매장운영 211~ 뉴욕패션위크참가 손정완/세컨브랜드 GS샵내 TOP이미지 견인 SO WOOL 계명대학교 서양학과 졸업 1985년 독학으로 입체패턴, 평면패턴 연구 1995 김서룡옴므 런칭 21~ 서울컬렉션 참가 25 갤러리아 Man G.D.S. 입점 김서룡/콜라보레이션 프리미엄소재 차별화 기존 D.etT/Studio.K 서울대학교 미술대학 디자인학부 졸업 미국 Rhode Island School of Design 졸업 이화여대 조형예술대학 조형예술학과 박사과정 수료 현 동덕여자대학교 패션디자인전공 출강 홍혜진/세컨브랜드 D.etT: 시즌제품기획 Studio.K: 고감도트렌드강화 ALETTE London College of Fashion 여성복 수석 졸업 Central Saint Martins 여성복 석사 졸업 23-24 제일모직 "KUHO" Collection Designer 29-21 S/S London Fashion Week 참가 21-211 S/S PARIS "PRET-A-PORTER" 참가 이승희/세컨브랜드 미시트렌드 제안 ARTIST 1996 파리 스튜디오 베르소 졸업 소니아 리키엘, 크리스찬 디올 근무 1998 갤러리아 백화점 편집매장 입점 28~ SEOUL COLLECTION 매년 참가 211~ PARIS 레끌레르, HONGKONG 죠이스, NEWYORK 세븐 뉴욕 등 13개국 멀티샵 입점 자료: GS홈쇼핑, 유진투자증권 이석태/세컨브랜드 영트렌드 제안 16_ www.eugenefn.com

도표 26 GS 홈쇼핑, 213년 디자이너 리스트 브랜드 디자이너 프로필 상품 D on the Label New York Pratt Institute Fashion Design과 졸업 1999 ANDY&DEBB Launching 2~ SADI(Samsung Art & Design Institute) 패션디자인과 크리틱 29~212 Project Runway Korea Season 1~4 심사위원 김석원, 윤원정/세컨브랜드 GS샵내 TOP이미지 견인 Cadet.H 한상혁/세컨브랜드 홍대 의상학과 석사 닉스 SO.BASIC 디자이너 F&F ABOUT 디자이너 우성 I&C BON 총괄 CREATIVE DIRECTOR 제일모직 MVIO CREATIVE DIRECTOR 크리스 패션 PEARLY GATES CREATIVE DIRECTOR 25~ 서울 컬렉션 참가 남성카테고리 개발 A by Jae 성균관대학교 의상학과 졸업 24-29 Central Saint Martins 학, 석사 전공 Paul Smith 어시스턴트 디자이너 26, 27 Dunhill Bursary award 우승 29 ALANI 브랜드 런칭 김재환/세컨브랜드 영트렌드 보강 신규 ROBO 에스모드 서울 졸업 스튜디오 베르소와 에스모드 파리 수석으로 절업 28년 Jaewhan Lee 런칭 211년 'Seoul's 1 Soul' 서울을 대표하는 1명의 디자이너에 선정 212년~ 서울 예술전문대학교 패션학과 전임교수 이재환/콜라보레이션 시즌별디자이너 교체 Alice and Blue 27 에스모드 졸업/황금바늘상 27 Paul&Alice 런칭 211 Paris Fashion week 참가 211-212 PRIXE Market NewYork 입점 211 Dune Japan 입점 주효순/세컨브랜드 영캐주얼 브랜드 제안 젬마홍 2~23 Pal Zileri Men's wear 디자이너 25~26 Alessandro Gherardeschi Women's Wear 디자이너 25~213 Loro Piana Men's wear 디자이너 26 Gemma.H 브랜드 런칭 자료: GS홈쇼핑, 유진투자증권 홍젬마/세컨브랜드 중저가 SPA형 브랜드 www.eugenefn.com _17

홈쇼핑 성장 비결: 새로운 신성장동력 모바일 모바일 매출 초고성장 지속 할 것으로 전망 홈쇼핑: 영업이익증가율 지속적으로 상승중! 홈쇼핑 업체들이 영업이익 고성장을 이어나갈 수 있는 것은 Sales Target이 인터넷에서 모바일로 이동하면 서, 상대적으로 저마진(1%내외)인 인터넷에서 상대적으로 고마진(4%내외) 채널인 모바일로 매출비중이 확 대되고 있기 때문이다. 현재 모바일 채널을 가장 성공적으로 진행시키고 있는 CJ오쇼핑은 212년 기준 모바일 채널의 매출액(=총 취급고)은 625억원으로 전체 매출액 중 2.2%의 비중에 불과하였다. 그러나 213년 연간 모바일 매출액은 3,53억원으로 매출비중 또한 9.9%까지 증가하며 고성장하였으며, 214년은 5,44억원으로 213년대비 65.2%의 성장이 전망된다. 경쟁사인 GS홈쇼핑은 213년 모바일 매출액 2,789억원으로 CJ오쇼핑에 육박하는 수준을 기록했으며, 홈 쇼핑 3사중 TV부문에서도 CJ오쇼핑과 GS홈쇼핑 대비 상품경쟁력이 떨어지는 현대홈쇼핑은 모바일에서도 1,36억원을 기록하며 3사 대비 가장 저조한 매출액을 기록하였다. 결국 홈쇼핑 업체 내에서도 TV상품에서 소비자를 유인할 수 있는 고품질의 독보적인 제품을 보유하고 있는 1, 2 위 업체인 CJ오쇼핑과 GS홈쇼핑이 동일상품을 고마진으로 모바일에서 팔 수 있다는 점에서 모바일내 에서도 여타 업체대비 강점을 기록할 것으로 전망한다. 도표 27 온라인 쇼핑 시장 매출액 및 성장률 추이 (단위:억원) 카탈로그 쇼핑 TV홈쇼핑 인터넷 쇼핑 (일반몰) 인터넷 쇼핑 (오픈마켓) 구분 29년 21년 211년 212년 213년(F) 214년(F) 7,3 (12.3%) 47, (18%) 123,3 (21%) 97, (25%) 7,7 (5.5%) 56,8 (2.9%) 149,1 (21%) 123,3 (27.1%) 모바일쇼핑 1 3, 274,7 전체 (21.5%) 자료: 한국온라인쇼핑협회, 유진투자증권 주: 괄호안은 성장률 339,9 (23.7%) 7,7 (%) 65,3 (15.%) 19,1 (27.5%) 134,7 (9.2%) 6, (1%) 43,8 (18.8%) 8,2 (6.5%) 79,2 (21.3%) 221,15 (16.3%) 15,9 (12.%) 17, (183.3%) 476,45 (18.%) 8,3 (1.2%) 87,8 (1.9%) 248,5 (12.4%) 156,3 (3.6%) 47,5 (179.4%) 548,4 (15.1%) 8,6 (3.6%) 95,3 (8.5%) 283, (13.9%) 162,5 (4.%) 1, (11.5%) 649,4 (18.4%) 18_ www.eugenefn.com

모바일사업은 홈쇼핑업체와 소비자 모두에게 긍정적인 사업으로 홈쇼핑업체 중 모바일 사업에서 가장 약진 하고 있는 업체는 CJ오쇼핑이다. CJ오쇼핑은 홈쇼핑과 연계된 CJmall 앱과 소셜커머스인 O Clock 을 운 영하며 모바일의 특성을 적극 이용하고 있다. 1) 모바일은 플랫폼의 특성상 인터넷 대비 플랫폼 구축비용이 크지 않기 때문에 홈쇼핑업체들은 원가에 대 한 부담이 낮어 모바일 매출은 영업이익률이 4%(인터넷 영업이익률 1%에 불과)가까이 나올 수 있다. 이에, CJ오쇼핑은 O Clock 을 이용하여 다양한 제품을 합리적인 가격에 공급하고 있고, 여기에 더하여 기존에 CJ오쇼핑이 가지고 있던 상품구성력 등을 활용하여 경쟁력을 갖춰나가며 현재 소셜커머스 시장에서 급성장 하고 있다. 또한 홈쇼핑업체는 모바일 채널을 이용하여 2) 기존에 가지고 있던 재고 또한 용이하게 소화할 수 있게 되었고, 모바일 이라는 매체가 젊은 층에서 특히 활용도가 높기 때문에 3) 젊은층을 홈쇼핑 고객으 로 끌어들이는 유인으로도 작용하고 있다. 소비자의 측면에서는 무엇보다 같은 1) 제품을 보다 저렴하게 구입하게 되면서 큰 호응을 불러오고 있다. 실제로 같은 상품이라도 TV에서 구입하는 것보다 기본적으로 천원이 할인에 +5% 추가적립, 여기에 상시로 쿠폰발급이 이루어지고 있기 때문에 사실상 쿠폰으로 한번 더 할인을 받을 수 있어서 소비자 측면에서는 모 바일의 편리함에 가격메리트까지 생기게 된다. 이뿐만 아니라 홈쇼핑은 시간이 지나면 구매할 수 없다는 한 계가 있는데, 2) 모바일로는 놓친 상품도 구매가 가능하기 때문에 이러한 장점들로 인해 향후에도 꾸준히 모 바일로 결제하는 고객들은 증가할 것으로 판단한다. 도표 28 CJ오쇼핑 모바일 쇼핑 구성도 도표 29 CJ오쇼핑 모바일 앱 O clock 선풍적 인기 자료: 유진투자증권, CJ오쇼핑 자료: 유진투자증권, CJ오쇼핑 www.eugenefn.com _19

도표 3 CJ오쇼핑 총취급고 부문별 추이: 모바일 고성장 중 (십억원) 3,5 3, 2,5 2, 1,5 1, 5 모바일 및 기타 총취급고 Internet 총취급고 Catalogue 총취급고 TV 총취급고 (십억원) 6 4 2 CJ 오쇼핑 모바일 매출 추이 '12 '13 '14E 21 22 23 24 25 26 27 28 29 21 211 212 213 214E 자료: CJ오쇼핑, 유진투자증권 도표 31 GS홈쇼핑 총취급고 부문별 추이: 모바일 고성장 중 (십억원) 4, 3,5 3, 2,5 2, 1,5 1, 5 모바일 총취급고 기타 총취급고 Internet 총취급고 Catalogue 총취급고 TV 총최급고 (십억원) 6 GS 홈쇼핑 모바일 매출 추이 4 2 '12 '13 '14E 24 25 26 27 28 29 21 211 212 213 214E 자료: GS홈쇼핑, 유진투자증권 도표 32 현대홈쇼핑 총취급고 부문별 추이: 모바일 성장 중 (십억원) 4, 3,5 3, 2,5 모바일 및 기타 Internet Catalogue TV (억원) 25 2 15 1 5 현대홈쇼핑 모바일 매출 추이 212 213 214E 2, 1,5 1, 5 29 21 211 212 213 214E 자료: 현대홈쇼핑, 유진투자증권 2_ www.eugenefn.com

Compliance Notice 당사는 자료 작성일 기준으로 지난 3개월 간 해당종목에 대해서 유가증권 발행에 참여한 적이 없습니다 당사는 본 자료 발간일을 기준으로 해당종목의 주식을 1% 이상 보유하고 있지 않습니다 당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다 조사분석담당자는 자료작성일 현재 동 종목과 관련하여 재산적 이해관계가 없습니다 동 자료에 게재된 내용들은 조사분석담당자 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다 동 자료는 당사의 제작물로서 모든 저작권은 당사에게 있습니다 동 자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다 동 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우 에도 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다 투자기간 및 투자등급 종목추천 및 업종추천 투자기간 : 12개월 (추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함) ㆍSTRONG BUY 추천기준일 종가대비 +5%이상 ㆍBUY 추천기준일 종가대비 +2%이상 ~ +5%미만 ㆍHOLD 추천기준일 종가대비 %이상 +2%미만 ㆍREDUCE 추천기준일 종가대비 %미만 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표가(원) 213-1-1 BUY 23, 213-4-7 BUY 27, 213-4-3 BUY 29, 213-5-2 BUY 29, 213-6-12 BUY 29, 213-6-2 BUY 29, 213-6-24 BUY 29, 213-7-11 BUY 29, 213-7-26 BUY 29, 213-7-31 BUY 32, 213-8-22 BUY 32, 213-9-3 BUY 32, 213-1-14 BUY 32, 213-1-3 BUY 32, 213-1-31 BUY 32, 213-11-12 BUY 32, 213-11-22 BUY 32, 213-12-5 BUY 32, 214-1-2 BUY 34, 214-2-17 BUY 34, (원) 35, 3, 25, 2, 15, 1, 5, 9/4 9/7 GS홈쇼핑(2815.KQ) 주가 및 목표주가 추이 GS홈쇼핑 목표주가 9/1 1/1 1/4 1/7 1/1 11/1 11/4 11/7 11/1 12/1 12/4 12/7 12/1 13/1 13/4 13/7 13/1 14/1 www.eugenefn.com _21

과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표가(원) 212-2-27 BUY 39, 212-3-15 BUY 39, 212-4-6 BUY 39, 212-4-17 BUY 27, 212-4-24 BUY 27, 212-1-31 BUY 32, 212-11-12 BUY 32, 212-12-4 BUY 32, 213-1-9 BUY 34, 213-3-21 BUY 4, 213-4-16 BUY 4, 213-5-2 BUY 4, 213-5-2 BUY 42, 213-6-2 BUY 42, 213-6-24 BUY 42, 213-6-25 BUY 42, 213-7-1 BUY 42, 213-7-26 BUY 42, 213-8-1 BUY 44, 213-8-23 BUY 44, 213-9-3 BUY 44, 213-1-3 BUY 44, 213-1-31 BUY 44, 213-11-12 BUY 44, 213-12-5 BUY 44, 213-12-12 BUY 44, 214-1-2 BUY 48, 214-2-5 BUY 48, 214-2-17 BUY 48, (원) 5, 45, 4, 35, 3, 25, 2, 15, 1, 5, 9/4 9/7 CJ오쇼핑(3576.KQ) 주가 및 목표주가 추이 CJ오쇼핑 목표주가 9/1 1/1 1/4 1/7 1/1 11/1 11/4 11/7 11/1 12/1 12/4 12/7 12/1 13/1 13/4 13/7 13/1 14/1 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표가(원) 212-2-22 BUY 5, 212-2-27 BUY 5, 212-3-15 BUY 5, 212-3-2 BUY 5, 212-4-24 BUY 5, 212-5-23 BUY 44, 212-8-1 BUY 4, 212-11-8 BUY 4, 213-2-8 BUY 48, 213-4-23 BUY 48, 213-6-24 BUY 48, 213-8-12 BUY 45, 213-9-3 BUY 45, 213-1-7 BUY 45, 213-1-3 BUY 45, 213-11-12 BUY 45, 213-12-5 BUY 45, 214-2-7 BUY 45, 214-2-17 BUY 45, 롯데쇼핑(2353.KS) 주가 및 목표주가 추이 (원) 롯데쇼핑 7, 목표주가 6, 5, 4, 3, 2, 1, 9/4 9/79/11/1 1/4 1/71/111/1 11/4 11/711/112/1 12/4 12/712/113/1 13/4 13/713/114/1 22_ www.eugenefn.com

과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표가(원) 212-1-15 BUY 95, 212-1-3 BUY 95, 213-1-29 BUY 95, 213-4-26 BUY 95, 213-5-1 BUY 95, 213-5-2 BUY 11, 213-6-3 BUY 11, 213-6-24 BUY 11, 213-6-25 BUY 11, 213-6-27 BUY 11, 213-7-15 BUY 11, 213-7-26 BUY 11, 213-8-8 BUY 11, 213-8-12 BUY 11, 213-9-23 BUY 11, 213-9-3 BUY 11, 213-1-7 BUY 11, 213-1-23 BUY 11, 213-1-3 BUY 11, 213-11-12 BUY 11, 213-12-5 BUY 11, 214-1-1 BUY 11, 214-2-5 BUY 11, 214-2-17 BUY 11, (원) 15, 12, 9, 6, 3, 롯데하이마트(7184.KS) 주가 및 목표주가 추이 롯데하이마트 목표주가 11/6 11/7 11/8 11/9 11/1 11/11 11/12 12/1 12/2 12/3 12/4 12/5 12/6 12/7 12/8 12/9 12/1 12/11 12/12 13/1 13/2 13/3 13/4 13/5 13/6 13/7 13/8 13/9 13/1 13/11 13/12 14/1 www.eugenefn.com _23