2014.12.10 YUHWA Securities Research (A003620) 2015년 1월 구원투수 티볼리 등판 예고 BUY(신규) 목표주가(원) 11,200 현재주가(원) 9,020 상승여력(%) 24.17% KOSPI 지수 1,970.95 KOSDAQ 지수 546.57 시가총액(억원) 12,377 자본금(억원) 6,861 액면가(원) 5,000 발행주식수(만주) 13,722 52 주 베타 0.62 60 일 평균거래량(주) 341,473 Analyst 채윤석(자동차/부품) 02) 3770-0143 Chaeyunseok87@gmail.com 동사는 2015년 1월 신차 티볼리 의 가솔린 엔진 모델 판매를 시작하고, 2분기에 디젤 모델을 추가할 계획이다. 코란도C 이후 4년 만의 신차이며 마힌드라가 동사를 인수한 이후 처음으로 출시되는 차량이라는 점에서 의미가 있다. 특히 올해 국내의 SUV(Sport Utility Vehicle) 판매량이 30만대를 넘어서며 사상 최대치를 기록했다는 점을 비춰 볼 때, 동사의 티볼리 신차 출시는 실적 턴어라운드의 모멘텀으로 작용할 전망이다. 2015년부터 매년마다 신차 출시 이어갈 전망 -2015년, 4년만의 신차인 티볼리 를 기점으로 2016년 롱바디 모델, 하반기 렉스턴 후속 출시가 예정되어 있어 빠르게 성장하고 있는 SUV시장에서 고객의 다양한 니즈를 충족시 킬 수 있을 것으로 판단 수출국 다변화로 리스크 최소화 및 신성장동력 확보 -동사의 최대 수출국인 러시아의 경제 위기로 러시아향 판매가 급감했으나 중국과 유럽 시장 연평균 20% 이상의 고성장하며 매출볼륨 확대 전망 적정주가 11,200원(신규), 투자의견 BUY로 커버리지 개시 -동사의 적정주가는 Target PSR 0.39x를 적용하여 산출, 목표주가 산정에 적용한 PSR 0.39배는 국내 자동차 산업평균을 적용한 것으로 무리 없는 수준으로 판단 Relative Performance (단위 : %) 실적 및 주요 지표 추이 (단위: 십억원, 원, %, 배) FY 매출액 영업이익 세전계속사업이익 순이익 EPS EPS성장률 PER EV/EBITDA ROE 2012 2,874-98 -106-106 -866 적지 NA 18.3-12.4% 2013 3,485-9 -2-24 -18 적지 NA 7.3-0.3% 2014F 3,459-38 -30-29 -213 적지 NA 12.0-3.4% 2015F 3,925 4 13 13 97 흑전 88.5 7.0 1.6% 2016F 4,301 69 82 82 594 510.8% 14.5 4.5 9.7% 자료 : (IFRS 연결 기준) 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 투자분석팀이 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 자료는 당사 홈페이지(http://)에서도 이용하실 수 있으나, 당사의 사전동의 없이 어떤 형태로든 복제 또는 대여될 수 없습니다

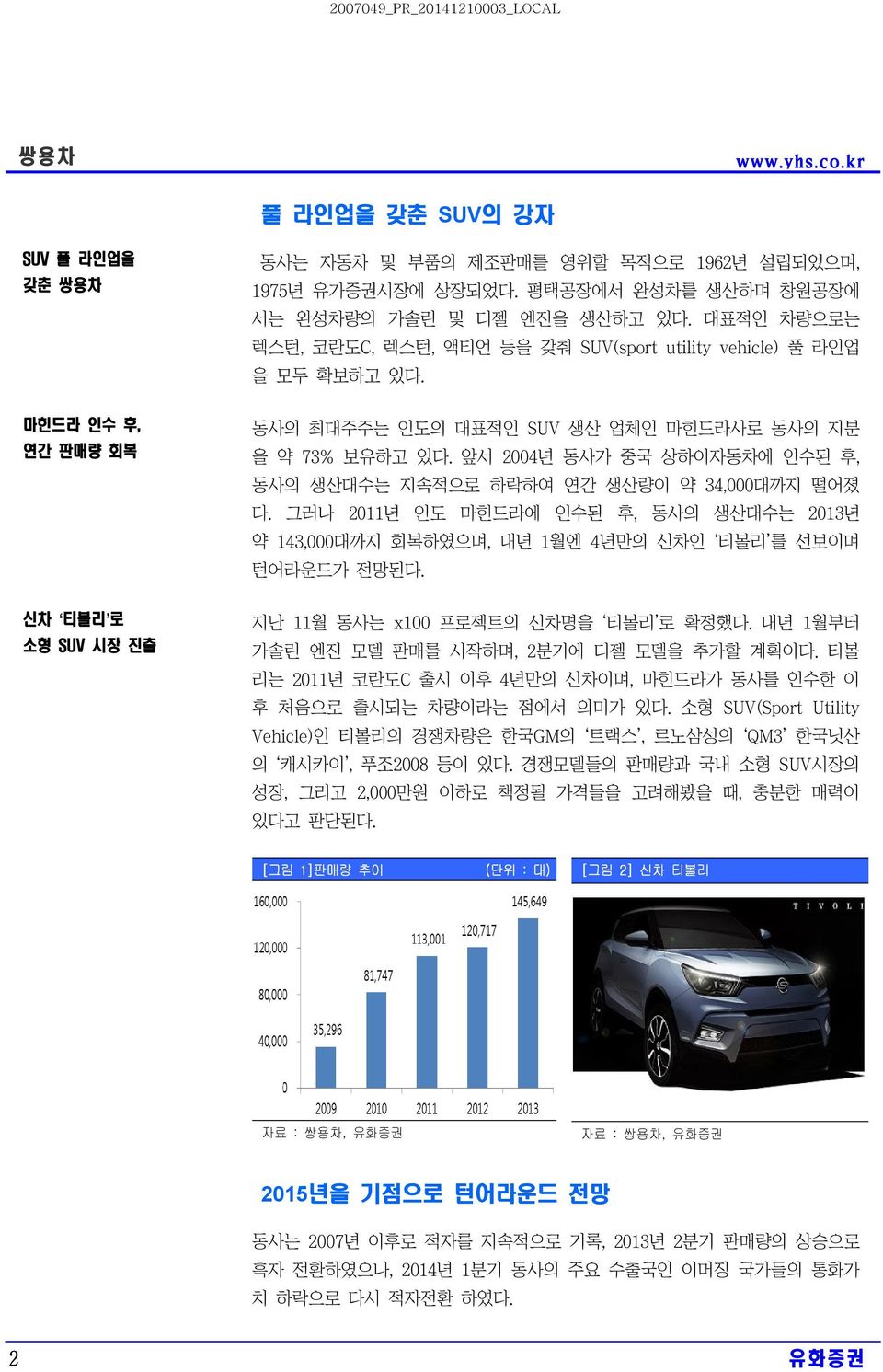

풀 라인업을 갖춘 SUV의 강자 SUV 풀 라인업을 갖춘 동사는 자동차 및 부품의 제조판매를 영위할 목적으로 1962년 설립되었으며, 1975년 유가증권시장에 상장되었다. 평택공장에서 완성차를 생산하며 창원공장에 서는 완성차량의 가솔린 및 디젤 엔진을 생산하고 있다. 대표적인 차량으로는 렉스턴, 코란도C, 렉스턴, 액티언 등을 갖춰 SUV(sport utility vehicle) 풀 라인업 을 모두 확보하고 있다. 마힌드라 인수 후, 연간 판매량 회복 동사의 최대주주는 인도의 대표적인 SUV 생산 업체인 마힌드라사로 동사의 지분 을 약 73% 보유하고 있다. 앞서 2004년 동사가 중국 상하이자동차에 인수된 후, 동사의 생산대수는 지속적으로 하락하여 연간 생산량이 약 34,000대까지 떨어졌 다. 그러나 2011년 인도 마힌드라에 인수된 후, 동사의 생산대수는 2013년 약 143,000대까지 회복하였으며, 내년 1월엔 4년만의 신차인 티볼리 를 선보이며 턴어라운드가 전망된다. 신차 티볼리 로 소형 SUV 시장 진출 지난 11월 동사는 x100 프로젝트의 신차명을 티볼리 로 확정했다. 내년 1월부터 가솔린 엔진 모델 판매를 시작하며, 2분기에 디젤 모델을 추가할 계획이다. 티볼 리는 2011년 코란도C 출시 이후 4년만의 신차이며, 마힌드라가 동사를 인수한 이 후 처음으로 출시되는 차량이라는 점에서 의미가 있다. 소형 SUV(Sport Utility Vehicle)인 티볼리의 경쟁차량은 한국GM의 트랙스, 르노삼성의 QM3 한국닛산 의 캐시카이, 푸조2008 등이 있다. 경쟁모델들의 판매량과 국내 소형 SUV시장의 성장, 그리고 2,000만원 이하로 책정될 가격들을 고려해봤을 때, 충분한 매력이 있다고 판단된다. [그림 1]판매량 추이 (단위 : 대) [그림 2] 신차 티볼리 2015년을 기점으로 턴어라운드 전망 동사는 2007년 이후로 적자를 지속적으로 기록, 2013년 2분기 판매량의 상승으로 흑자 전환하였으나, 2014년 1분기 동사의 주요 수출국인 이머징 국가들의 통화가 치 하락으로 다시 적자전환 하였다. 2

3분기를 저점으로 실적 개선 전망 동사의 IFRS 연결 기준 3분기 영업실적은 매출액 7,678억(-8.3%, YoY), 영업손실 283억원(적자전환, YoY)을 기록했다. 원화강세(3Q14 평균환율 1,026원/달러)의 영향으로 수출이 15,733대(-18.2%, YoY)에 그쳤다. 특히 동사 수출비중의 47%(3Q13 기준)를 차지하던 러시아향 수출은 우크라이나 사태가 지속되며 35%(YoY) 감소하였다. 그러나 중국향 수출은 251%(YoY) 증가하였고, 내수판매 도 코란도 스포츠의 판매 호조에 힘입어 16,279대(+6.0%,YoY)를 기록하며 성장세 를 이어가는 중이기 때문에 올해 3분기를 저점으로 실적개선이 이루어질 것으로 기대된다. 동사의 IFRS 연결 기준 2014년 영업실적은 매출액 3조 4,590억원(-0.7%, YoY), 영업손실 380억원(적자지속, YoY)을 기록할 것으로 추정된다. 러시아의 경제적 불안으로 인해 수출이 급감하였고 내수시장에서는 닛산의 캐시카이, 푸조의 푸조2008 등 수입 SUV가 경쟁자로 등장했기 때문이다. 2015년부터 지속될 신차효과 동사는 2015년 티볼리에 이어 2016년 상반기 티볼리 롱바디 모델, 하반기 렉스턴 후속을 출시하며 신차효과를 이어갈 수 있을 것으로 전망된다. 동사는 기존에 없던 B세그먼트 모델과 파생모델을 출시하며 라인업을 갖추고 노후화된 기존의 렉스턴 모델을 새롭게 정비함으로써 고객들의 다양한 니즈를 충족시킬 수 있을 것으로 판단된다. 가동률 상승만으로 추가 생산이 가능한 상황 동사의 연간 생산능력은 3개 라인, 2교대 기준으로 25만대 수준이다. 신차 티볼 리 의 생산 시작으로 1 라인만 2교대로 운영하고 있으며, 이 외의 라인은 1교대로 운영 중이다. 따라서 신차 발표 등으로 수요가 증가하더라도 유지보수 이외의 추가 Capex 없이 가동률만 상승시켜도 대응 가능할 것으로 전망된다. [표 1]동사의 영업실적 추이 및 전망 (단위 : 억원, %) 구 분 2013 YoY 2014E YoY 2015E YoY 2016E 매출액 34,849-0.7% 34,590 13.5% 39,246 9.6% 43,007 -승용 1,483-21.8% 1,160-39.1% 706-58.1% 296 -RV 29,053 0.3% 29,135 17.3% 34,166 11.9% 38,221 -부품 4,312-0.4% 4,294 1.9% 4,375 2.6% 4,490 영업이익 -89 적자지속 -380 흑자전환 39 1664.1% 688 영업이익률 -0.3% - -1.1% - 0.1% - 1.6% [그림 3] 가동률 추이 (단위 : %) [표 2] 생산 라인 (단위 : 대) 구 분 생산 모델 생산능력 1라인 코란도C, 티볼리 106,000 2라인 코란도 투리스모, 체어맨 60,000 3라인 렉스턴, 액티온, 코란도 스포츠 84,000 3

Valuation 적정주가 11,200원 투자의견 BUY로 커버리지 개시 동사의 적정주가는 11,200원으로 산출된다. 적정주가는 주당매출액에 Target PSR 0.39x배를 적용하여 산출하였다. 현재 주가 대비 24.17%의 상승여력을 보유하고 있어 BUY 의견으로 커버리지를 개시한다. 동사는 매출액과 이익이 자동차 산업의 성장 속도 대비 빠르게 늘어날 것으로 전망되기 때문에, 현재의 수익성보다 미래 성장 가치를 예측해 볼 수 있는 PSR을 사용하였다. [표 3] PSR 밸류에이션 (단위 : 억원, 원, 주, 배) 2015년 예상 매출액 39,246 발행주식 수 137,220,096 주당 매출액 28,601 Target PSR 0.39 적정주가 11,154 추정 [그림 4] 수출국 비중 [그림 5] 매출액과 영업이익율 추이 (단위 : 억원) 자료 : KAMA, [그림 6] 국내 RV 판매량 추이 (단위 : 대) [그림 7] 2015년 국내 승용 차급별 판매 전망 (단위 : 만대) 자료 :KAMA, 자료 : KAMA, 4

전 세계적으로 빠르게 성장하는 SUV 시장 수출국 다변화로 안정과 성장을 동시에 모색 2014년 3분기 기준 동사의 해외 매출 비중은 53%이다. 그러나 동사는 국내 평택 공장에서 전량 생산하기 때문에 환율 변동에 따른 리스크를 회피하기가 쉽지 않다. 최근 주요 수출국인 러시아의 경제여건 악화로 판매가 급감하였으나 매출처 다변화를 통하여 피해를 최소화하고 새로운 성장 동력을 얻을 수 있었다. 지정학적 경제적 악재가 겹친 러시아 최근 석유수출국기구(OPEC)의 원유 생산량 동결 결정에 따라 국제유가가 60달러 대로 급락하면서 수출의 절반 가량이 원유와 천연가스인 러시아 경제에 약 1,000 억 달러의 손실을 입힐 것으로 전망되었기 때문이다. 또한 우크라이나 사태와 관련한 지정학적인 경제 제재로 400억달러의 추가적인 경제 손실이 예상되고 있다. 이와 같은 경제 상황을 고려했을 때, 러시아의 자동차 판매대수는 올해 약 233만대(-16.1%, YoY)에 그칠 것으로 전망된다. 한 해 동안 약 50%가 성장한 중국 SUV 시장 동사는 2011년 중국 자동차 판매 기업인 방대기무집단(팡다)과 판매대리 계약을 체결했다. 코란도C를 주력으로 판매량이 늘어나고 있으며, 올해 약 11,500대 (+81.8%, YoY)가 판매될 것으로 분석된다. IHS Automotive에 따르면 올해 중국의 전체 자동차 판매는 2,343만대(+7.1%, YoY)로 전망된다. 2013년 중국에서 SUV가 약 299만대(+49.6%, YoY) 판매되었으며, 이는 전체 자동차시장 성장률을 크게 상회하는 수치이다. 중국 SUV 판매대수는 2018년 791만대 수준에 이를 것으로 전망되며 전체 자동차 대비 점유율도 2013년 16.7%에서 2018년 27.8%까지 차지 할 것으로 전망된다. 유럽에서 기술력을 인정받은 코란도 투리스모 IHS Automotive에 따르면 2013년 307,300대였던 소형 SUV판매량은 2016년 582,790대(CAGR 23.8%)까지 늘어날 것으로 전망된다. 동사는 이탈리아, 영국, 스페인 등에 수출하고 있으며, 올해 10월까지 동사의 EU향 SUV 수출은 7,278대 로 작년의 4,509대를 이미 상회했다. 특히, 벨기에서는 코란도 투리스모가 유럽 주요 메이커들의 모델들과 경쟁을 펼- 안전통제차량으로 선정되기도 하며 기술 력을 인정받았다. 동사가 새롭게 개척해야 할 미국 자동차 시장 미국의 자동차 시장은 중국에 이어 세계에서 2번째로 큰 자동차 시장으로 연간 약 1,700만대의 자동차가 판매되며 인구 1,000명당 자동차 등록 대수가 800대 수준이다. IHS Automotive에 따르면 올해 1~5월간 SUV와 CUV의 판매량이 36.5%로 세단 판매량 35.4%를 넘어서며 그 인기를 증명하고 있다. 9일, 동사의 모기업인 인도 마힌드라는 스웨덴 자동차업체 사브(SAAB) 인수를 결 정했다. 미국시장 진출 시, 동사는 기존 사브의 영업망과 브랜드 인지도를 활용할 수 있을 것으로 판단된다. 또한 마힌드라는 미국 등으로 시장 확대를 위해 동사에 10억 달러를 투자할 예정이며 사명변경도 함께 검토 중이다. 5

[그림 8] 중국 SUV 시장 전망 (단위 : 만대) [그림 9] 유럽 SUV 시장 전망 (단위 : 대) 자료 : ReportsnReports, 자료 : IHS Automotive, 전통적인 SUV와 도시형 SUV 프레임바디 와 모노코크바디 의 차이점 SUV는 프레임바디 와 모노코크바디 방식으로 나누어 볼 수 있다. 두 방식은 차 체의 구성방식에서 차이가 있다. 전통적인 SUV에 쓰이는 프레임바디 방식은 독립적인 강철로 된 프레임 위에 엔진, 변속기, 서스펜션을 조립해 새시를 만들고 그 위에 별도의 차체를 얹는 방식이다. 차체 강성이 뛰어나 주행 시 차량 변형을 방지할 수 있고 차량 뒤틀림 이 적다. 또한 프레임과 차체의 분리로 제조사는 하나의 프레임 위에 여러 차체를 얹을 수 있어 다양한 형태의 차종을 쉽게 생산할 수 있다는 장점이 있는 반면 소비자들은 차체가 분리되어 있기 때문에 상대적으로 심한 소음을 느낄 수 있다. 모노코크바디 는 차체 전체를 하나의 상자 형태로 만들어 엔진, 변속기, 서스펜션 등을 장착하는 방식이다. 승차감이 좋고 차체가 가벼워 연료 효율이 높은 대신 상대적으로 강성이 떨어지고 뒤틀리기 쉽다. 주로 세단에서 많이 쓰이는 방식이었 으나, 최근엔 다수의 SUV에서도 사용되고 있다. 동사의 코란도 스포츠, 렉스턴W가 프레임바디 방식이며, 코란도C, 코란도 투리스 모, 티볼리는 모노코크바디 방식이다. 특히 동사의 프레임바디 차량에 적용된 3중 구조 강철 프레임은 전면부의 프론트 크로스바를 용접방식 대신 볼트로 연결해 전방 추돌 및 충돌 사고 시 충격 흡수에 효과적이며 수리에도 용이하다. [그림 10] 모노코크바디 방식 [그림 11] 프레임바디 방식 6

재무상태표 (단위: 억원) 포괄손익계산서 (단위: 억원) 2012 2013 2014F 2015F 2016F 2012 2013 2014F 2015F 2016F 유동자산 7,113 9,064 7,501 9,491 11,771 매출액 28,741 34,849 34,590 39,246 43,007 현금 및 현금성자산 2,037 3,668 2,417 3,724 5,454 매출원가 (25,295) (29,820) (29,609) (33,281) (36,040) 매출채권 및 기타채권 2,103 2,225 2,208 2,506 2,746 매출총이익 3,446 5,029 4,981 5,965 6,967 재고자산 2,690 2,809 2,788 3,163 3,467 판매비와관리비 (4,427) (5,119) (5,361) (5,926) (6,279) 비유동자산 11,392 12,112 12,489 11,741 11,162 조정영업이익 (981) (89) (380) 39 688 관계기업투자등 0 0 0 0 0 기타수익 0 0 0 0 0 유형자산 10,514 10,842 10,824 10,014 9,380 기타비용 0 0 0 0 0 무형자산 566 895 1,241 1,258 1,268 영업이익 (981) (89) (380) 39 688 자산총계 18,505 21,176 19,990 21,232 22,933 이자수익 (20) (11) 4 7 39 유동부채 6,888 9,472 8,769 9,838 10,701 외환손익 (53) (14) (8) (8) (8) 매입채무 및 기타채무 5,639 7,027 6,975 7,913 8,672 관계기업등 투자손익 0 0 0 0 0 단기금융부채 300 1,470 826 826 826 세전계속사업이익 (1,059) (20) (290) 133 815 비유동부채 3,610 2,862 2,958 3,284 3,593 법인세비용 0 3 2 0 0 장기금융부채 954 0 0 0 0 계속사업이익 (1,059) (24) (292) 133 815 기타비유동부채 1,223 1,116 1,212 1,537 1,846 중단사업이익 0 0 0 0 0 부채총계 10,498 12,334 11,727 13,121 14,294 당기순이익 (1,059) (24) (292) 133 815 지배주주지분 8,007 8,842 8,264 8,111 8,639 지배주주 (1,059) (24) (292) 133 815 자본금 6,134 6,861 6,861 6,861 6,861 EBITDA 401 1,344 1,014 1,539 2,018 자본잉여금 1,226 1,295 1,295 1,295 1,295 FCF 381 425 (673) 1,300 1,690 이익잉여금 448 412 119 252 1,067 EBITDA마진율 (%) 1.4% 3.9% 2.9% 3.9% 4.7% 비지배주주지분(연결) 0 0 0 0 0 영업이익률 (%) -3.4% -0.3% -1.1% 0.1% 1.6% 자본총계 8,007 8,842 8,264 8,111 8,639 지배주주귀속 순이익률 (%) -3.7% -0.1% -0.8% 0.3% 1.9% 현금흐름표 (단위: 억원) 주요투자지표 2012 2013 2014F 2015F 2016F 2012 2013 2014F 2015F 2016F 영업활동으로 인한 현금흐름 1,482 2,752 967 2,006 2,396 P/E (x) NA NA NA 88.5 14.5 당기순이익(손실) (1,059) (24) (292) 133 815 P/CF (x) 20.1 7.0 10.7 7.2 5.5 비현금수익비용가감 1,984 2,037 2,066 1,405 1,204 P/B (x) 0.9 1.3 1.7 1.7 1.6 유형자산감가상각비 1,033 1,180 1,164 940 764 EV/EBITDA (x) 18.3 7.3 12.0 7.0 4.5 무형자산상각비 349 254 230 560 566 EPS (원) (866) (18) (213) 97 594 영업활동으로 인한 자산 부채 변동 558 742 (805) 468 378 CFPS (원) 264 1,071 803 1,190 1,563 매출채권 감소(증가) (702) (367) 23 (297) (240) BPS (원) 6,065 5,791 5,118 4,994 5,371 재고자산의 감소(증가) (116) (232) 0 (375) (303) DPS (원) 0 0 0 0 0 매입채무 증가(감소) 2,114 1,315 (383) 939 758 매출액증가율 (%) 3.1% 21.2% -0.7% 13.5% 9.6% 투자활동으로 인한 현금흐름 (1,371) (2,044) (1,638) (646) (614) EBITDA증가율 (%) 흑전 235.4% -24.6% 51.8% 31.2% 유형자산처분(취득) (1,170) (1,518) (1,146) (130) (130) 조정영업이익증가율 (%) 적지 적지 적지 흑전 1653.3% 무형자산감소(증가) (278) (576) (576) (576) (576) 지배주주순이익증가율 (%) 적지 적지 적지 흑전 510.8% 장단기금융자산의 감소(증가) 0 0 0 0 0 EPS증가율 (%) 적지 적지 적지 흑전 510.8% 재무활동으로 인한 현금흐름 (156) 927 (584) (53) (53) 매출채권회전율 (회) 17.5 18.2 18.0 19.2 18.9 장단기금융부채의 증가(감소) (106) 218 (666) 0 0 재고자산회전율 (회) 10.8 12.7 12.4 13.2 13.0 자본의 증가(감소) 39 800 0 0 0 ROA (%) -5.8% -0.1% -1.4% 0.6% 3.7% 배당금지급 0 0 0 0 0 ROE (%) -12.4% -0.3% -3.4% 1.6% 9.7% 현금의 증가 (49) 1,631 (1,251) 1,307 1,729 부채비율 (%) 131.1% 139.5% 141.9% 161.8% 165.5% 기초현금 2,085 2,037 3,668 2,417 3,724 순차입금/자기자본 (%) -12.5% -28.1% -19.4% -35.9% -53.8% 기말현금 2,037 3,668 2,417 3,724 5,454 영업이익/금융비용 (x) (11.1) (1.0) (4.0) 0.7 13.0 7

Compliance 당사는 발간일 기준으로 지난 6개월간 위 종목의 유가증권 발행(DR, CB, IPO 등)에 주간사로 참여한 적이 없습니다. 본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견이 정확하게 반영되었습니다. ( 작성자 채윤석 ) 당사는 동 자료에 대한 기관투자가나 제3자에 사전 제공한 사실이 없습니다. 당사는 발간일 현재 동 종목의 지분을 1%이상 보유하고 있지 않으며, 조사분석 담당자는 발간일 현재 동 종목을 보유 하고 있지 않습니다. <기업분석 투자의견 구분> Strong Buy Buy Market Perform Underperform Trading Buy 6개월내 시장 대비 25% 이상의 주가 상승이 예상될 경우 6개월내 시장 대비 10%~25%의 수익률이 예상될 경우 6개월내 시장 대비 10%~10%의 주가등락이 예상될 경우 6개월내 시장 대비 10%이상의 주가 하락이 예상될 경우 향후 1개월내 시장 대비 주가 상승이 예상되나 그 기대수익률 수준을 예측하기 어려운 경우 <산업분석 투자의견 구분> Overweight 자산 포트폴리오상 비중확대를 권유할 산업 Neutral 자산 포트폴리오상 중립을 권유할 산업 Underweight 자산 포트폴리오상 비중축소를 권유할 사업 주가추이 및 목표주가 Rating Change 날 짜 목표주가 투자의견 2014.12.10 11,200(신규) BUY(신규)