<4D F736F F D20C0CEC5CDB3DDC0FCB9AEC0BAC7E020B5B6C0CFB1EE20BEE0C0CFB1EE28C3D6C1BE29>

|

|

|

- 유규 함

- 6 years ago

- Views:

Transcription

은행 / 카드")

1 년하반기산업전망 : 은행 인터넷전문은행䓯보다藥!!! Overweight( 유지 ) 은행 / 카드 / 캐피탈김인 Tel. 2) kifire@eugenefn.com

2 Summary 인터넷전문은행! 편의성을앞세워흥행중 4/3 일출범한케이뱅크는신규가입자 24 만명을돌파하면서흥행중이다. 정부는초기경쟁력확보를위해일반은행과달리최저자본금및소유규제관련규정을완화하였고, 일정수이상점포및임직원없이도신용카드, 보험업무, 투자자문및일임, ISA 가입도허용하였다. 케이뱅크는컨소시엄가입자기반 (KT 4,9만명, BC가맹점 35만점포, PG사결제 DB 6억건 ) 을활용하여초기시장을선점할계획이며, 카카오뱅크는 4,2만명의카카오톡가입자를기반으로한플랫폼중심의비즈니스에집중할것으로예상한다. 구분 주요특징 구분 주요특징 편의성 주요상품 IT 와금융의융합 ( 준비중 ) 24 시간 365 일간편소액대출 (3 만원 ) 가능 3년간총 12 만명을대상으로약 5천억원수준의중금리대출 (1% 대 ) 목표 수시입출금통장의편리성과정기예금수준의금리를제공하는요구불계좌출시 제휴사와의협업을통해디지털음원을이자로지급 KT 가입자 (4,9 만명 ), BC 가맹점 (35 만점포 ), PG 사결제 DB(6 억건 ) 등빅데이터활용하여맞춤형서비스제공 음성으로잔고확인, 송금등제반은행업무수행 향후모기지론, 간편결제, 외환업무, 펀드판매등업무단위단계적확대 간편송금 이자율자율선택 카카오스코어링 이베이 (G 마켓 / 옥션 ) 소상공인대출 중금리신용대출 Open Platform 추가사업모델 톡친구에게대화하듯쉬운송금 예금이자를현금또는다양한포인트로제공 카카오와주주사가보유한 Data 를기반으로차별화된신용평가 이베이소상공인을대상으로 Seller 론실행예정 간편화를통한신속함과합리적인금리의대출 카카오뱅크의기능을자유롭게활용할수있도록핀테크업체들의오픈플랫폼구축 금융봇, Eco-system, VAN/PG less 카드등 자료 : 케이뱅크, 유진투자증권 자료 : 카카오뱅크, 유진투자증권 인터넷전문은행대세는모바일뱅킹 인터넷전문은행은전세계적으로온라인뱅킹 (PC 및 ATM) 에서모바일뱅킹으로진화화고있다. 편의성뿐만아니라전산화및보안성강화에따른비대면채널확대, 비용절감, 고객접점강화, 수익성증대를목적으로지속적으로확대될전망이다. 국내도인터넷뱅킹중모바일뱅킹이용건수비중이 6% 를상회하고있고, 이용금액비중도 7% 로확대되고있다. 인터넷전문은행출현과은행간선점을위한경쟁에따라일평균 3억원에불과한모바일대출시장도큰폭으로성장할것으로전망한다 자료 : 한국은행, 유진투자증권 ( 건수 ) ( 건수 ) 37, PC기반인터넷뱅킹스마트폰뱅킹 52,987 6, 36, 5, 35, 42,22 4, 3,985 34, 3, 33, 21,33 2, 32, 1, 31, 자료 : 한국은행, 유진투자증권

3 Summary 인터넷전문은행조달보다는대출과 CSS 구축이경쟁력 케이뱅크의수시입출식예금은기존은행상품대비경쟁력이높은반면정기예금및적금에서는차별화경쟁력이보이지않는다. 직장인K 신용대출은 3~6 등급대출고객에게경쟁력이있는반면미니K 신용대출 ( 마이너스대출 ) 은중 저신용자에게대출을실행하기쉽지않은상품이며, 슬림K 중금리대출은경쟁력이높은상품으로판단한다. 저금리 저성장기조하에서조달보다는운용이중요하다. 금리를올리면쉽게조달이가능하지만운용은금리뿐만아니라대손비용까지고려하기때문이다. 따라서컨소시엄가입자 Data 를활용한 CSS( 신용평가등급시스템, Credit Scoring System) 를어떻게잘구축하느냐가경쟁력유무를결정할것이다. 플러스 K( 자유적금 ) 1.7% (48 억원 ) 뮤직 K( 정기예금 ).5% (14 억원 ) 1% 정기예금수시입출금정기적금 플러스 K( 정기예금 ) 16.6% 듀얼 K( 수시입출식 ) 49.8% (1,417 억원 ) 8% 6% 4% 코드 K( 정기예금 ) 31.4% (895 억원 ) 자료 : 금융위원회, 케이뱅크, 유진투자증권 % % 케이뱅크자료 : 금융위원회, 케이뱅크, 유진투자증권 시중은행 케이뱅크 5 년차부터손익분기점예상 케이뱅크의초기 1년간손익추정치를감안하면일본은행과유사한 5년차 (221년) 부터흑자를예상한다. 다만여수신금리방향과초기 IT구축비용, 향후대손비용등이손익에영향을미칠것이다. ( 십억원, %) 217F 218F 219F 22F 221F 222F 223F 224F 225F 226F 이자이익 수수료이익 순영업수익 판관비 대손비용 영업이익 (25.3) (19.7) (8.5) (6.3) 법인세 당기순손익 (25.3) (19.7) (8.5) (6.3) 예대마진 대손비용률 대출 ,235. 1, , , ,88.2 1,989. 2, ,46.7 예금 5 1, 1,3 1,43 1,573. 1,73.3 1,93.3 2,93.7 2,33. 2,533.3 예대율 대출증가율 자료 : 유진투자증권 주 : 법인세율 24.2%, 누적결손금은반영하지않음

4 Summary 정부의적극적지원하에중금리대출시장은향후 23~28 조원의새로운수요창출전망 4~7 등급중금리대출시장규모는 96.7 조원 ( 신용평가회사 65.6 조원 + 카드론 31.1 조원 ) 으로추산되며, 보수적으로 1% 내외의대출금리를감안하면 55.1 조원 ( 신용평가회사 5~6 등급 34.6 조원 + 카드론 4~5 등급 2.5 조원 ) 으로추산된다. 따라서중금리대출시장규모는보수적으로 55.1 조원에서최대 96.7 조원으로예상한다. 중금리대출시장이활성화되어신용평가회사 4~7 등급고객이실제대출받는고객비율인 4.5% 로확대된다면대출수요는 28조원까지확대될것으로예상하며, 보수적기준 5~6 등급만을감안하여도 23조원까지확대될것으로예상한다. 인터넷전문은행출현이중금리대출시장경쟁을자극하여대출이확대되고수요를촉진한다면규모의경제를확보하고있는은행주에䓯보다는藥이될것으로전망한다. ( 조원 ) ( 조원 ) NICE 카드론 4~7등급 4~7등급 자료 : NICE, 여신협회, 유진투자증권주 : 215 년 NICE, 카드사업무보고기준 최대 NICE 카드론 5~6등급 4~5등급 55.1 보수적 등급 5등급 6등급 4~6등급 5~6등급 자료 : 유진투자증권 해외인터넷전문은행사례 일본의인터넷전문은행은주로 IT, 통신, 유통등고객기반을보유한비금융회사가기존은행들과제휴및공동출자방식을통해설립하고계열사와의연계영업으로차별화된사업모델을구축하고있다. 은행업무보다는본업확장을위한수단으로활용되고있음을시사하며시중은행대비총자산 1.3%, 총대출.9%, 총예금 1.7%, 순이익 1.2% 수준이다. 미국의인터넷전문은행은모기업이증권, 보험, 카드사또는비금융회사로은행의수신기반을바탕으로모기업영업을보완하거나계열사와연계된특화상품중심의사업모델을구축하고있는반면미국대형은행은은행내사업부로내재화하고접근성이떨어지는지역고객공략을위한영업채널로활용하고있다. 시중은행대비총자산 3.7%, 총대출 3.5%, 총예금 4.2%, 순이익 7.5% 수준이다 총자산 총대출 총예금 순이익 자료 : 하나금융경영연구소, 유진투자증권 총자산총대출총예금순이익 자료 : 하나금융경영연구소, 유진투자증권 은행 / 카드 / 캐피탈김인 Tel. 2) kifire@eugenefn.com

5

6 Key Chart 1 온라인뱅킹 모바일뱅킹 독일 일본 포르투갈 벨기에 캐나다 이탈리아 영국 홍콩 싱가폴 오스트레일리아 프랑스 스페인 폴란드 멕시코 태국 말레이시아 미국 인도 브라질 인도네시아 중국 한국 자료 : Bain & Company, 하나금융연구소, 유진투자증권 ( 만명 ) 위비뱅크 ( 우리 ) 13 원큐뱅크 ( 하나 ) 자료 : 각언론, 유진투자증권주 : 상장은행 1 월및케이뱅크 4/26 일기준 1 리브뱅크 ( 국민 ) 71 써니뱅크 ( 신한 ) 24 케이뱅크 ( 천명 ) 이용건수 ( 십억원 ) 1.6 이용금액 자료 : 한국은행, 유진투자증권 광주 케이뱅크 ( 코드 K) 전북 부산 케이뱅크 ( 뮤직 K) 대구 기업 신한 하나 우리 케이뱅크 ( 플러스 K) 경남 국민.4 부산 신한 우리 전북 경남 하나 대구 케이뱅크 ( 플러스 K 광주 국민 기업 자료 : 금융위원회, 케이뱅크, 유진투자증권주 1: 4/3 일기준주 2: 12 개월, 1, 만원정기예금기준 자료 : 금융위원회, 케이뱅크, 유진투자증권주 1: 4/3 일기준주 2: 12 개월, 월납 1 만원정기적금기준

7 Key Chart 상장은행 1 케이뱅크 ~6등급평균 7~8등급 상장은행 케이뱅크 상장은행케이뱅크 자료 : 금융감독원, 케이뱅크, 유진투자증권자료 : 금융감독원, 케이뱅크, 유진투자증권자료 : 금융감독원, 케이뱅크, 유진투자증권 대부업 35% 저축은행 3% 25% 여전사 2% 15% 은행 상호금융 1% 5% % 고2 3 4 신용등급 저 자료 : 한국은행, 금융감독원, NICE, 여신협회, 유진투자증권 금리단절구간 % 미만 5~1% 1~15% 15~2% 2~25% 25% 이상 자료 : 한국은행금융안정보고서, 유진투자증권 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 1 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 자료 : NICE, 유진투자증권주 : 1Q17 기준 자료 : NICE, 유진투자증권주 : 1Q17 기준

8

9 Contents Summary 2 I. 인터넷전문은행영향분석 1. 주요영업전략및특징 2. 인터넷전문은행모바일뱅킹으로진화중 3. 케이뱅크주요금융상품경쟁력분석 4. 케이뱅크손익분기점 5 년예상 5. 중금리신용대출시장은얼마나확대될수있을까? 1 II. 해외인터넷전문은행산업분석 1. 일본주요인터넷전문은행분석 2. 미국주요인터넷전문은행분석 APPENDIX. 일본및미국인터넷전문은행개요 48 62

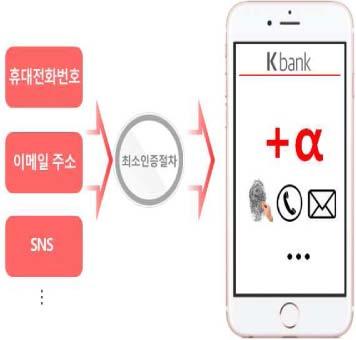

10 I. 인터넷전문은행영향분석 1. 주요영업전략및특징 지난 4/3 일 24년만에은행업허가를받은케이뱅크가영업시작이후한달도안되어편의성을앞세워신규가입자 24만명을돌파하면서흥행하고있다. 인터넷전문은행은은행업을전자금융거래방법으로영위하는은행으로일반은행과같이은행법에적용을받아동일한업무를할수있다. 정부는초기경쟁력확보를위해서일반은행과달리최저자본금과소유규제등과관련하여일부규정을완화하였으며, 일정수이상점포및임직원이없어도신용카드, 보험업무, 투자자문및일임, ISA 가입도허용하였다. 도표 1 구분주요내용세부내용 소유구조 은산분리규제일부완화. 다만대주주와의이해상충방지를위해대주주와의거래규제는강화 비금융주력자 ( 산업자본 ) 는은행지분 4% 초과금지 비금융주력자은행지분보유한도 5% 로상향조정 ( 단, 상호출자제한기업집단예외 ) 대주주신용공여한도축소 : 자기자본의 25% 및지분율이내 자기자본의 1% 및지분율이내 대주주발행주식취득제한 : 자기자본의 1% 이내 금지 최저자본금하향조정 시중은행 1 천억원 5 억원 25 억원 영업범위 건전성규제 일반은행과동일 일반은행과동일하나, 초기부담은완화 고유업무 ( 예 적금수입, 자금의대출, 내 외국환등 ), 겸영업무 ( 신용카드업, 보험대리점 ( 방카슈랑스 ), 파생상품매매중개업등 ), 부수업무 ( 채무보증, 어음인수, 보호예수, 수납및지급대행등 ) 가능 BIS 자기자본비율산정시일반은행바젤III 적용 인터넷전문은행바젤I 적용 ( 바젤I 은대출, 유가증권등자산성격에따라위험가중치결정. 반면바젤III 는차주별리스크도고려 ) 유동성규제 ( 현금 국채등고유동성자산 / 향후 1개월간순현금유출액 ) 도특수은행수준적용 ( 일반은행 / 특수은행 15 년 8/6 19 년 1/1) 기타사항 자료 : 금융위원회, 유진투자증권 전산설비구축및겸영업무 외부위탁가능 신용카드및보험업무 : 점포및일정수이상임직원없어도영위가능 1_

11 도표 2 1. 신용카드업 : 기존 3개이상의점포와 3명이상의임직원확보필요 점포및일정수이상임직원없어도영위가능 2. 보험 ( 방카슈랑스 ): 기존온라인방식으로방카슈랑스영위하기위해서는점포당 2인판매인지정 모바일앱, 인터넷등을통해보험상품을모집할수있고, 이경우판매인을지정할필요가없음. 점포없이도온라인방식으로방카슈랑스영위가능 3. 모바일 OTP(One Time Password, 일회용패스워드 ) 발급 : 기존스마트폰과 OTP 를별도로관리 스마트폰내앱을설치한후간편하게개좌개설 자금이체가능 4. 외환업무 : 점포없이도전자거래방식으로외환거래신고가능 5. 온라인투자자문 : 대면계약체결의무화 로보어드바이저등을통한온라인기반자문서비스제공가능 6. 온라인투자일임 : 은행에 ISA 업무를위한투자일임업기허용 투자자들이지점방문없이온라인방식으로 ISA 가입가능인터넷전문은행은기존은행과는차별화된서비스제공을통해업무영역을확대할계획이며, 정부도새로운금융서비스출현에따른금융소비자편익증대 ( 예, 중금리신용대출활성화 ) 와원스톱금융서비스활성화 ( 예, 간편결제, 송금등 ), 새로운경쟁자및차별화된사업모델출현에따른기존은행의인터넷뱅킹서비스개선노력, 일차리창출및해외진출활성화등을기대하고있다. 자료 : 금융위원회, 케이뱅크, 유진투자증권 인터넷전문은행으로허가받은두개의은행중케이뱅크가먼저영업을시작하였다. 수시입출식예금및정기예 적금등을통해자금을조달하고, 마이너스통장, 직장인신용대출, 체크카드등중금리신용대출중심으로운용할계획이며, 217년수신목표 5,억원, 여신목표는 4,억원이다. 무점포방문, 간편출금및송금서비스등을통한거래편의성증대를통해고객을확대할계획이며, 향후주주사의다양한빅데이터분석을통한금융ICT 융합서비스개발로개인별맞춤형상품제안과펀드판매등업무영역도확대할계획이다. 6월말목표로업무를시작할카카오뱅크도자기자본및임직원수가케이뱅크보다많으나, 3개월늦게출범한다는점을감안하면 217년여수신목표는케이뱅크와유사한수준이될것으로예상한다. _11

12 도표 3 구분케이뱅크카카오뱅크 자본금 ( 억원 ) 2,5 3, 임직원이사 9 명 ( 사내 3 명, 사외 6 명 ) 등 2 여명대표이사등 21 여명 주요주주 영업현황 1% 주주 ( 우리은행, 한화생명, GS 리테일, NH 투자증권, 다날 ), 8% 주주 (KT, KG 이니시스 ), 기타 13 개주주 34% 등 2 개사 217 년 4월 3일개시 이용채널 : 모바일및 PC 인터넷 현금거래거점 : GS25 매장 ATM 영업시간 : 24 시간 365 일 한국투자금융지주 58%, 1% 주주 ( 카카오, 국민은행 ), 4% 주주 ( 넷마블, SGI 서울보증, 우정사업본부, 이베이, SkyBlue), 2% 주주 (YES24) 등 9 개사 217 년 6 월개시예정 중금리대출 ( 빅데이터기반 ) 토탈간편지급결제 (Express Pay) 핵심제공서비스 휴대폰 / 이메일기반간편송금 로보어드바이저기반자산관리 실시간스마트해외송금자료 : 금융위원회, 케이뱅크, 카카오뱅크, 유진투자증권 중금리대출 ( 빅데이터기반 ) 카카오톡기반간편송금 카드 /VAN/PG 없는간편결제 카카오톡기반금융비서 카카오유니버셜포인트 두인터넷전문은행을비교하면케이뱅크컨소시엄의경우 2개사로구성되어카카오뱅크 9개사대비확장성이클수있다는강점이있는반면카카오뱅크는카카오톡이라는강력한모바일플랫폼을갖고있다는점이가장큰경쟁력이라고할수있다. 12_

13 도표 4 참여업체 ( 지분율 ) 구분제휴비즈니스 우리은행 (1%) 현대증권한화생명 (1%) KT(8%) GS 리테일 (1%) 브리지텍다날 (1%) 포스코ICT KG 이니시스 KG 모빌리언스뱅크웨어글로벌모바일리더얍컴퍼니한국정보통신인포바인민앤지 8퍼센트이지웰페어알리페이한국관광공사자료 : 케이뱅크, 유진투자증권 금융고객기반 ICT 비즈니스해외 오픈 API, 해외은행네트워크, 외화송금자산관리시장공유, 금융상품라인업제공자산관리솔루션, 방카슈랑스오픈 API, 보안, 결제정보, 통신네트워크, 3천만고객기반유통네트워크, 1만개 ATM, 계좌개설등오프라인제휴, 2천만고객기반콜센터구축및운영, 인터넷전화네트워크, 결제정보인프라구축, IT 솔루션네트워크, 결제정보네트워크, 생체인증기술금융시스템설계, 어플리케이션인프라솔루션동기화, 멀티미디어, 클라우드솔루션, 비대면본인인증 O2O 플랫폼, 비콘인프라, 위치기반전자지갑신용카드부가통신망, 카드단말기가맹점휴대폰인증, 휴대폰공인인증서관리, 결제개인정보보안 P2P 대출, 크라우드펀딩복지서비스해외진출, 외국인고객공유해외사업네트워크 _13

14 케이뱅크는다양하고광범위한컨소시엄가입자기반 (KT 4,9 만명, BC가맹점 35 만점포, PG사결제 DB 6억건등 ) 을활용하여초기시장을선점할계획이며, 카카오뱅크는 4,2만명의카카오톡가입자를기반으로한플랫폼기반의비즈니스에집중할것으로예상한다. 도표 5 편의성 주요상품 구분 주요특징 스마트폰내 OTP(One Time Password, 일회용패스워드 ) 탑재로간편성강화 24 시간 365 일간편소액대출 (3 만원 ) 가능 3년간총 12 만명을대상으로약 5천억원수준의중금리대출 (1% 대 ) 목표 수시입출금통장의편리성과정기예금수준의금리를제공하는요구불계좌출시 제휴사와의협업을통해디지털음원을이자로지급 IT 와금융의융합 ( 준비중 ) 자료 : 케이뱅크, 유진투자증권 KT 가입자 (4,9 만명 ), BC 가맹점 (35 만점포 ), PG 사결제 DB(6 억건 ) 등빅데이터활용하여맞춤형서비스제공 인공지능기반의자산관리프로그램개발 위치기반기술을활용하여고객위치에맞는다양한금융제안 음성으로잔고확인, 송금등제반은행업무수행 향후모기지론, 간편결제, 외환업무, 펀드판매등업무단위단계적확대 도표 6 구분간편송금이자율자율선택카카오스코어링 案 주요특징 계좌번호입력등번거로움해소 톡친구에게대화하듯쉬운송금 예금이자를현금또는다양한포인트로제공 카카오와주주사가보유한 Data 를기반으로차별화된신용평가 이베이 (G 마켓 / 옥션 ) 소상공인대출 중금리신용대출 Open Platform 추가사업모델 이베이소상공인을대상으로간편 Seller 론실행예정 이베이회원에대한다양한데이터를활용하여신용평가수행 프로세스간편화를통한신속함과합리적인금리의대출 카카오뱅크의기능을자유롭게활용할수있도록핀테크업체들의오픈플랫폼구축 금융봇, Eco-system, VAN/PG less 카드등 계좌번호입력등번거로움해소간편송금 톡친구에게대화하듯쉬운송금자료 : 카카오뱅크, 유진투자증권 14_

15 도표 7 구분카카오뱅크구분케이뱅크 간편송금 모바일종합은행 음원 게임포인트등다양한이자제공 휴대폰번호이메일 SNS 기반간편송금 주주사보유빅데이터기반신용평가 중금리대출 새로운신용평가시스템구축 중금리대출 온라인기반자산관리서비스 ( 금융봇 ) 다양한결합 (OPEN API) 디지털이자제공 자료 : 케이뱅크. 카카오뱅크, 금융위원회, 유진투자증권 _15

16 2. 인터넷전문은행모바일뱅킹으로진화중 인터넷전문은행은온라인뱅킹 (PC 및 ATM) 에서모바일뱅킹으로진화하고있다. 전세계적으로도모바일뱅킹을이용한은행업무비중이확산되고있다. 한국의인터넷뱅킹중모바일뱅킹비중은 6% 를상회하고있으며, 중국및미국도 5% 를상회중이다. 도표 8 1 온라인뱅킹 모바일뱅킹 독일 일본 포르투갈 벨기에 캐나다 이탈리아 영국 홍콩 싱가폴 오스트레일리아 프랑스 스페인 폴란드 멕시코 태국 말레이시아 미국 인도 브라질 인도네시아 중국 한국 자료 : Bain & Company, 하나금융연구소, 유진투자증권 216년한국의인터넷뱅킹 ( 모바일뱅킹포함 ) 고객수 ( 중복합산 ) 는 1억 2,254만명으로전년말대비 4.9% 증가하면서 23년통계작성이후가장낮은증가율을실현하였다. 일평균이용건수는 8,75 만건 (+12.2%yoy) 이며, 이용금액은 42조 4,247억원 (+5.3%yoy) 이다. 전체인터넷뱅킹이용건수의대부분 (9.6%) 은조회서비스이용이었으며, 자금이체비중은 9.4% 수준이었다. 반면대출신청비중은 25, 건에불과하였다. 인터넷뱅킹이용금액기준으로도자금이체가 42조 3,846억원으로대부분을차지하였고, 대출신청은 4 억원에불과하였다. 16_

17 도표 9 도표 1 ( 천명 ) 법인법인 개인개인 14, 16. 합계 122,538 합계 116,853 12, , , 95, , , , 4. 2, 자료 : 한국은행, 유진투자증권 자료 : 한국은행, 유진투자증권 도표 11 도표 12 ( 천건 ) 이용건수 1, 증가율 , 8, , , , 4, 1 3, 2, 5. 1, 자료 : 한국은행, 유진투자증권 ( 천건 ) 조회서비스 9, 증가율 3 8, , 6, , , , 1 2, 5. 1, 자료 : 한국은행, 유진투자증권 _17

18 도표 13 도표 14 ( 천건 ) 자금이체 9, 증가율 , 16. 7, 14. 6, , , , 6. 2, 4. 1, 자료 : 한국은행, 유진투자증권 ( 천건 ) 대출신청 3. 증가율 (3.3) (5.) 자료 : 한국은행, 유진투자증권 도표 15 도표 16 ( 십억원 ) 이용금액 45, 증가율 , , 8. 3, 7. 25, , 4. 15, 3. 1, 2. 5, 자료 : 한국은행, 유진투자증권 ( 십억원 ) 대출신청 45. 증가율 자료 : 한국은행, 유진투자증권 반면모바일뱅킹 ( 스마트폰뱅킹 ) 등록고객수는 7,468 만명으로전년말대비 15.3% 증가하였으며, 일평균이용건수 5,39만건 (+25.2%yoy) 및이용금액도 3조 1,494억원 (+26.2%yoy) 으로인터넷뱅킹증가율의대부분이모바일뱅킹중심으로증가하고있다. 모바일뱅킹사용이증가하면서전체인터넷뱅킹이용건수중모바일뱅킹비중은 6.9%, 이용금액비중은 7.4% 로확대되고있다. 일평균모바일뱅킹이용건수중조회서비스는 4,882 만건, 자금이체서비스는 428만건으로조회서비스이용 (91.9%) 이대부분을차지하고있다. 일평균이용금액기준으로는 +27.6%yoy 증가한 3조 1,26 억원을실현하였다조회서비스, 자금이체, 이용금액등인터넷뱅킹사용이 PC기반이아닌모바일뱅킹중심으로성장하고있음을보여주고있다. 18_

19 도표 17 도표 18 ( 천명 ) 합계 8, 증가율 6 7, , 5, , , , 1, 자료 : 한국은행, 유진투자증권 자료 : 한국은행, 유진투자증권 도표 19 ( 건수 ) ( 건수 ) 37, PC기반인터넷뱅킹 스마트폰뱅킹 6, 52,987 36, 5, 35, 34, 3,985 42,22 4, 3, 33, 32, 21,33 2, 1, 31, 자료 : 한국은행, 유진투자증권 _19

20 도표 2 도표 21 ( 십억원 ) 이용건수 6, 증가율 8 5, , , , , 자료 : 한국은행, 유진투자증권 ( 십억원 ) 조회서비스 6, 증가율 1 9 5, , 7 6 3, , , 자료 : 한국은행, 유진투자증권 도표 22 4,5 4, 3,5 3, 2,5 2, 1,5 1, 5 ( 십억원 ) 자금이체 증가율 자료 : 한국은행, 유진투자증권 도표 23 ( 십억원 ) 이용금액 3,5 증가율 5 3, , , ,5 2 1, 자료 : 한국은행, 유진투자증권 2_

21 고객입장에서모바일뱅킹사용의가장큰이유는편리성이다. 전산화및온라인발달, 보안성강화등으로비대면채널의확대도이유중하나이다. 또한은행입장에서도저성장, 저금리로인해수익개선이쉽지않은상황이어서비용절감을위한지점폐쇄 ( 상장은행국내지점수 212년 5,715개 216년 5,342개, 임직원수 214년 9,123명 216년 86,834명 ) 및소형화등대면채널을축소하고, 이에대한고객접점축소를보완하기위해모바일뱅킹서비스를확대하고있다. 더불어미국의 Wells Fargo 사례에서모바일뱅킹이용고객은여타채널고객보다월평균계좌접근회수가 15회나더많고, 이에따라금융상품판매등수익성확보에유리한것으로조사되었다. 도표 24 도표 25 ( 명 ) 92, 9, 88, 86, 84, 82, 8, 78, 76, 임직원수지점수 ( 우 ) 5,715 9,123 86,834 5, 자료 : 금융감독원유진투자증권 ( 개 ) 5,8 5,7 5,6 5,5 5,4 5,3 5,2 5,1 ( 달러 ) 모바일뱅킹온라인뱅킹 ATM 콜센터지점 자료 : Javelin Strategy and Research, Alix Partners, 하나금융연구소, 유진투자증권주 : 예금자산기준상위 25 개소매은행및신용협동조합을대상으로조사 도표 26 도표 27 스마트폰분실위험 12.7 예적금및대출가입 48.9% 결제송금용 51.1 작은화면 13.6 스마트폰해킹위험 41.8 기존서비스불편함없음 22.7 자료 : 한국은행, KT 경영경제연구소, 유진투자증권 자료 : 한국은행, KT 경영경제연구소, 유진투자증권 _21

22 인터넷뱅킹중모바일 ( 스마트폰 ) 뱅킹비중이확대되면서인터넷전문은행인케이뱅크및카카오뱅크도온라인보다는모바일뱅킹중심으로영업에집중할것으로예상한다. 국내상장은행도고객접점확대와비용절감, 인터넷전문은행에대한대응을위해 2년전부터모바일뱅킹플랫폼을강화하고있다. 이에따라일평균기준대출이용건수 15,건, 대출이용금액 3억원수준에불과한모바일뱅킹대출의이용건수및금액도향후큰폭으로증가할것으로예상하며, 은행간경쟁또한치열할것으로전망한다. 도표 28 도표 29 ( 만명 ) 위비뱅크 ( 우리 ) 13 원큐뱅크 ( 하나 ) 자료 : 각언론, 유진투자증권주 : 상장은행 1 월및케이뱅크 4/26 일기준 1 리브뱅크 ( 국민 ) 71 써니뱅크 ( 신한 ) 24 케이뱅크 ( 천명 ) 이용건수 ( 십억원 ) 1.6 이용금액 자료 : 한국은행, 유진투자증권 22_

23 3. 케이뱅크주요금융상품경쟁력분석 인터넷전문은행은일반은행과같이동일한업무를할수있으나, 출범초기인력과자본규모, 전산화등을감안하면여신및수신에집중하고, 향후수수료이익을창출하기위해신용카드, 보험업무, 투자자문및일임등으로영역을확대할것으로예상한다. 도표 3 案 구분상품내용특징 디지털혜택정기예금 고객선택시디지털음원이용권등혜택을다양화하여제공하는상품 모바일시대에부합하는혜택제공 음원이외에통신데이터등으로다양화예정 수신상품 고금리입출금예금 요구불예금중여유자금을고금리정기예금으로전환가능케하는상품 입출금예금의관리효율성도모 앱에서간편하게설정가능 우대금리정기 예적금제휴사상품이용에따라우대금리제공 제휴사회원, 자동이체등다양한형태의우대금리제공 중금리개인신용대출 빅데이터기반신용평가를활용한중신용자대상대출상품 통신, 가맹점매출정보등빅데이터를신용평가에활용 신용등급정교화를통해합리적인금리제공 여신상품 간편심사소액대출 우량직장인신용대출 가입 심사절차가간소화된마이너스통장형태의소액대출 직장인대상신용대출 신용등급하락없음 ( 제1 금융권 ) 대출신청시주주사보유정보등으로간편심사 고객의재직증명, 소득증명등서출제출없이스크래핑 ( 고객이직접모바일환경에서필요한정보를자동으로수집하는기술 ) 기법을활용하여심사 예적금담보대출예 적금대출 비대면신속대출 체크카드 포인트적립형 전업종대상포인트적립형신용카드 포인트적립한도무제한 포인트적립대상가맹점제한없음 통신캐시백형통신요금할인용체크카드 업계최고수준의혜택제공 송금퀵송금휴대폰번호기반의간편송금 모바일송금절차 ( 클릭수등 ) 최소화한간편송금 수신인이케이뱅크고객이아닌경우에도송금가능 고객상담 24 시간상담서비스 24 시간 365 일 Total Care Service 제공 챗봇서비스 채팅기반고객상담서비스 고객상담내용전수분석및 STT (Speech to Text) 기술을활용하여신속한이슈대응및상품 서비스개선에반영 머신러닝 / 인공지능을활용한챗봇 (Chatbot) 서비스로실시간응답등고객만족도제고 중장기출시예정상품 직불간편결제 원터치모기지론 로보어드바이저서비스 Open API 뱅킹 핸드폰기반해외송금 자료 : 금융위원회, 케이뱅크, 유진투자증권 고객 가맹점을직접연결하는직불결제방식의모바일간편결제서비스 모바일기반서류제출등을최소화해고객편의성을극대화한주택담보대출상품 고객의투자성향 전략을알고리즘화하여제공하는맞춤형자산관리서비스 API(Application Programming Interface) 를통해소비와여신이결합된금융서비스 (Ex, 부동산중개앱내케이뱅크대출신청또는쇼핑몰앱내케이뱅크결제기능이용가능 해외통신사제휴통한전화번호기반해외송금서비스 카드망대신은행망이용 (VAN Less) 수수료절감 가맹점등록절차간편 주택구매와연계된부가서비스제공 정교한권리조사체계로비대면채널위험최소화 고객의투자성향및생애주기를고려한금융상품 서비스를적시추천 고객들이많이활용하는앱 / 웹내에서간편하게케이뱅크의금융상품및서비스이용가능 저렴한수수료및편의성제고 _23

24 도표 31 案 수신상품 구분상품내용특징 입출금예금 요구불예금중단기여유자금을고객이별도설정토록지원하고금리혜택제공 하나의통장내 2 개이상구분운용이가능한상품 정기예금 자유적금예 적금상품 ( 시중은행대비금리우대예정 ) 복잡한우대조건없이누구나동일하게우대받는예 적금상품 모바일속비상금 SGI 서울보증을통해저신용자까지소액마이너스대출 ( 단, 연체 신용불량자는대출불가 ) 현재소액급전이필요하여제2금융권 ( 현금서비스, 카드론 ) 을이용하는고객의금리부담경감 별도서류제출없음 여신상품 중신용대출 SGI 서울보증자체신용평가모형을활용한중신용자대상중금리대출 영업초기 SGI 서울보증및자체신용평가모형으로대출실행 ( 차별화된신용평가모형을통한대출심사는오픈마켓 카카오택시이력정보등이축적된 219 년경목표 ) 고신용대출 자체신용평가모형에따른고신용자대상일반및마이너스대출 재직증명, 소득증명등서류제출없이스프래핑기법 ( 고객이직접모바일환경에서필요한정보를자동으로수집하는기술 ) 을활용하여심사 체크카드체크카드타체크카드대비높은혜택제공 사용금액에따른캐시백및다양한제휴사할인혜택등제공 지급결제 / 외환 간편송금 간편해외송금 자료 : 금융위원회, 카카오뱅크, 유진투자증권 카카오톡주소를기반으로은행앱내에서구동되는간편송금서비스 제휴망을통한해외송금서비스 은행앱에서카카오톡주소록을이용하여손쉽게송금대상자선택 수신인이카카오뱅크고객이아닌경우에도송금가능 해외결제망구간을간소화하여고객에게저렴한수수료로서비스제공 24_

25 도표 32 案 구분상품내용특징 수신 Social Life 가치예금모임구성원의회비관리에특화된예금 예금주가모임구성원에게계좌거래내역손쉽게알림가능 소상공인신용대출 오픈마켓의소상공인 ( 판매자 ) 대상중신용자등대출 오픈마켓내판매자의판매이력정보를활용한자체신용평가모형및 SGI 서울보증을통해대출실행 여신 전월세보증금대출보증부전월세보증금대출 임대인동의필요없음 부동산담보대출 모바일기반으로고객편의성을향상시킨주택담보대출 등기필증, 임대차계약서등은고객이직접업로드하고, 그외는스크래핑기법을활용하여서류제출없는대출 예적금담보대출 예 적금담보대출 고객이예적금해약시예적금담보대출신청으로인한손익결과를자동안내하여고객에게이익이되는선택지원 신용카드신용카드일반신용카드 모집및마케팅비용절감을통해높은고객혜택제공 지급결제 기타고객서비스 간편결제 중소상공인마케팅채널 유니버셜포인트 금융봇 앱기반소비자 ( 구매자 )- 판매자간현금간편결제서비스목적성예적금고객등특정상품수요를가진고객에게판매자를연결해주는마케팅플랫폼고객의금융거래 ( 예금이자, 카드사용, 이체등의활동등 ) 에따라제휴사와연계한은행포인트제공 카카오톡기반의인공지능개인금융비서서비스 VAN/PG 배제로가맹점수수료최소화하고고객혜택극대화 상품구매고객에게할인혜택제공 중소상인에게마케팅기회제공 은행내 외 On-Off line 으로현금처럼편리하게사용할수있는포인트사용환경을구현 채팅과인공지능을결합하여고객의금융상태점검 관리, 개인상담등다양한금융서비스상시제공 핀테크 Open API 자료 : 금융위원회, 카카오뱅크, 유진투자증권 API 제공을통해외부핀테크업체와의연계로혁신금융서비스제공 고객이많이활용하는모바일앱에서카카오뱅크의금융상품등을이용가능 ( 타플랫폼내카카오뱅크서비스이용, 카카오뱅크플랫폼내타사서비스이용가능 ) _25

26 케이뱅크는세전 1.68% 정기예금인뮤직 K, 연 1.35% 정기예금인플러스K, 연 1.4% 자유적금인플러스 K, 최고연 1.2% 듀얼K 입출금통장, 특판예금성격의연 1.8% 정기예금인코드K 를출시하였다. 대출상품도최저 2.72% 의일반 ( 직장인 ) 신용대출과최저 4.18% 인슬림 K 중금리대출, 5.5% 고정금리인마이너스통장대출 ( 미니K 신용대출 ) 을출시하였다. 카카오뱅크또한비슷한금리와유형의여수신상품출시를예상한다. 도표 33 도표 세전이율최고우대금리 코드K 뮤직K 플러스K 플러스K 자유적금 자료 : 케이뱅크, 금융감독원, 유진투자증권주 1: 정기예금인뮤직 K, 플러스 K 는 12 개월 1, 만원기준주 2: 플러스 K 자유적금은 12 개월월납 1 만원기준.2 듀얼 K 입출금통장 직장인 K 신용대출 ( 최저 ) 자료 : 케이뱅크, 금융감독원, 유진투자증권주 : 4/3 일기준 4.18 슬림 K 중금리대출 ( 최저 ) 5.5 미니 K( 마이너스대출고정 ) 26_

27 정기예금기준케이뱅크의뮤직K 및플러스 K 수신상품금리와상장은행최고금리제공상품과비교해보면인터넷전문은행의차별화된경쟁력은보이지않는다. 지방은행금리가오히려더높은수준이다. 그러나상장은행최고금리상품은일반상품이라기보다는금액이한정된특판상품이라는점에서일반적인금리로가정하여비교하기는곤란하다. 특판예금성격의케이뱅크코드 K 정기예금도마찬가지로고객유치를위한일회성특판예금성격이강하다는측면에서수신경쟁력이높다고설명하기에는부족하다. 따라서각상장은행의평균정기예금 (12 개월, 1, 만원기준 ) 금리와비교하면케이뱅크가 1.52% 로상장은행대비가장높은수준이나, 고객입장에서상장은행의높은금리의정기예금을선택할수있다는측면에서차별화된예금상품으로보기는어렵다. 더불어저축은행평균금리 2.2% 대비로도낮은수준이다. 결론적으로특판예금성격의케이뱅크코드K 상품을제외하면정기예금상품의경쟁력이높은수준은아니라고판단한다. 도표 세전이율 최고우대금리 광주 케이뱅크 ( 코드 K) 전북 부산 케이뱅크 ( 뮤직 K) 대구 기업 신한 하나 우리 케이뱅크 ( 플러스 K) 경남 국민 자료 : 금융위원회, 케이뱅크, 유진투자증권주 1: 4/3 일기준주 2: 12 개월 1, 만원정기예금기준 도표 36 도표 세전이자율최고우대금리 세전이자율 2.5 최고우대금리 케이뱅크 대구 광주 신한 자료 : 금융위원회, 케이뱅크, 유진투자증권주 1: 4/3 일기준주 2: 12 개월 1, 만원정기예금기준 우리 경남 전북 부산 KEB 하나 국민 저축은행계케이뱅크은행은행계자료 : 금융위원회, 케이뱅크, 유진투자증권주1: 4/3일기준주2: 12개월 1,만원정기예금기준 _27

28 정기적금 (12 개월월납 1만원기준 ) 인케이뱅크플러스K 자유적금상품금리와상장은행과비교하면오히려시중은행과도차별화된경쟁력은보이지않는다. 정기예금과마찬가지로특판예금성격의정기적금일수있기때문에각상장은행의평균정기적금금리와비교해도차이가없는수준이다. 반면저축은행평균금리대비로는정기예금과마찬가치로낮은수준이다. 결론적으로케이뱅크의정기적금상품은상장은행과비교하여차별화된상품은아니라고판단한다. 도표 세전이율 최고우대금리 부산 신한 우리 전북 경남 하나 대구 케이뱅크 ( 플러스 K 자유적금 ) 광주 국민 기업 자료 : 금융위원회, 케이뱅크, 유진투자증권주 1: 4/3 일기준주 2: 12 개월월납 1 만원정기적금기준 도표 39 도표 4 3. 세전이자율최고우대금리 3. 세전이자율 최고우대금리 신한 부산 대구 전북 자료 : 금융위원회, 케이뱅크, 유진투자증권주 1: 4/3 일기준주 2: 12 개월월납 1 만원정기적금기준 광주 케이뱅크 우리 KEB 하나 경남 국민 저축은행계케이뱅크은행은행계자료 : 금융위원회, 케이뱅크, 유진투자증권주1: 4/3일기준주2: 12 개월월납정기적금기준 28_

29 최고연 1.2% 의금리를제공하는수시입출식예금은상대적으로경쟁력이높다고판단한다. 시중은행의통상적인예금금리는.3% 에불과하기때문이다. 수신상품중시중은행대비상대적으로경쟁력이높은상품은특판상품성격의코드 K 정기예금과듀얼K 수시입출식예금이다. 실제케이뱅크의수신비중을보면듀얼K 및코드K 상품비중이각각 49.8% 및 31.4% 로 81.2% 를차지한다. 시중은행과비교시정기예금비중은낮은반면수시입출식비중은높은수준이다. 다만수시입출식예금이저원가성예금이라는점에서긍정적일수있으나, 상대적으로높은금리를제공하고있다는점에서경쟁력이높다고판단하기는이르며, 수시입출식성격으로자금조달의안정성이떨어진다는측면에서높은비중을유지하는것이옳은전략으로판단하기도어렵다. 또한상대적으로높은금리를제공하는일시적조달성격의특판예금도경쟁력이높다고판단할수없기때문에수시입출식예금및특판예금성격의코드K 비중이높은케이뱅크가시중은행대비경쟁력이높은수신상품을제공하였다고판단하기는쉽지않다. 도표 41 도표 42 플러스 K( 정기예금 ) 16.6% 코드 K( 정기예금 ) 31.4% (895 억원 ) 플러스 K( 자유적금 ) 1.7% (48 억원 ) 자료 : 금융위원회, 유진투자증권주 1: 4/26 일기준 뮤직 K( 정기예금 ).5% (14 억원 ) 듀얼 K( 수시입출식 ) 49.8% (1,417 억원 ) 1% 8% 6% 4% 2% % 케이뱅크자료 : 금융위원회, 유진투자증권주 : 4/26일기준 정기예금수시입출금정기적금 시중은행 _29

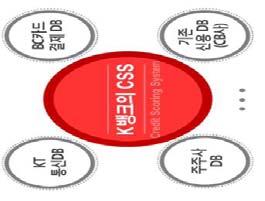

30 저금리 저성장기조하에서조달보다는어떻게운용할것인가가보다중요한문제로부각된다. 수신금리를올리면쉽게조달이가능하지만운용은금리뿐만아니라대손까지고려해야하기때문이다. 상장은행은직업, 소득 / 재무, 사업장정보, 신청내용등을가중평균하여 1개의신용등급을산정하고있으며, 5개의구간으로대출금리를제시하고있다. 동일인이라도은행과의거래내역등에따라은행별로신용등급이다르게적용될수있으며, 동일은행의동일등급이라도대출금리가다르게산출될수있다. 따라서제시된대출금리비교만으로상대적으로경쟁력이높다고판단하기는어렵다. 도표 43 개인신용평가회사 은행연합회 은행내부 Credit Scoring System 주요은행신용평가등급항목 직업, 소득 / 재무, 사업장정보, 신청내용, 기타항목을가중평균하여신용등급산출. 대출금리결정은여수신거래및부수거래등이높은가중치, 대출한도는직장및소득이좌우 자료 : 유진투자증권 3_

31 케이뱅크의직장인K 신용대출 1~6 등급대출금리는 4.18% 이며, 7등급대출금리는 8.98% 이다. 상장은행 1~6 등급평균대출금리 4.86% 대비로는낮은수준이며, 상장은행 7~8 등급평균 8.28% 대비로는높은수준이다. 다만케이뱅크는 7등급금리인반면상장은행은 7~8 등급금리이기때문에동일비교는어렵다. 신용등급별로보면상장은행 1~2 등급평균대출금리 3.8% 대비높은수준이나 3~4 등급 4.7% 및 5~6 등급 6.1% 대비로는낮은수준이다. 은행간신용등급의차이를무시하고단순비교하면 3~6 등급대출고객에게경쟁력이있다고할수있다. 도표 44 금융회사 대출종류 금리구분 1~2등급 3~4등급 5~6등급 7~8등급 9~1등급 평균금리 신한 일반신용대출 대출금리 부산 일반신용대출 대출금리 대구 일반신용대출 대출금리 중소기업 일반신용대출 대출금리 우리 일반신용대출 대출금리 경남 일반신용대출 대출금리 전북 일반신용대출 대출금리 케이뱅크 국민 일반신용대출 대출금리 KEB 하나 일반신용대출 대출금리 광주 일반신용대출 대출금리 자료 : 금융감독원, 케이뱅크, 유진투자증권 도표 45 도표 상장은행 케이뱅크 ~6 등급평균 7~8 등급 ~2 등급 ~4 등급 6.8 5~6 등급 4.18 케이뱅크 (1-6 등급 ) 자료 : 금융감독원, 케이뱅크, 유진투자증권주 1: 케이뱅크는 7 등급기준 자료 : 금융감독원, 케이뱅크, 유진투자증권 _31

32 케이뱅크의미니K신용대출 ( 마이너스통장대출 ) 은 5.5% 고정금리이다. 상장은행평균대출금리와비교시 5~6 등급이상에서경쟁력이높다고할수있다. 다만마이너스통장대출은안정적직장을가진고객을대상 으로한다는점에서실제중 저신용고객에게대출을실행하기에는쉽지않을것으로예상한다. 도표 47 금융회사 1~2등급 3~4등급 5~6등급 7~8등급 9~1등급 평균금리 신한 KEB하나 부산 경남 케이뱅크 우리 대구 국민 전북 중소기업 광주 자료 : 금융감독원, 케이뱅크, 유진투자증권 도표 48 도표 상장은행 자료 : 금융감독원, 케이뱅크, 유진투자증권 케이뱅크 1~2 등급 3~4 등급 5~6 등급 7~8 등급 9~1 등급케이뱅크 자료 : 금융감독원, 케이뱅크, 유진투자증권 32_

33 케이뱅크의슬림 K중금리대출최저금리는 4.18% 이다. 최저금리만을제시하였기에상장은행중금리대출상품과동일비교는어렵다. 최저금리기준단순비교하면부산은행을제외하고가장낮은수준이다. 신용등급별상장은행평균대비로도가장낮으며, 상장은행전체평균대비로도낮다. 금리수준만본다면경쟁력이높은상품으로판단한다. 다만최저금리라는점에서실제대출금리와는괴리가높을것으로예상한다. 도표 5 금융회사 1~3등급 4등급 5등급 6등급 7등급 8~1등급 부산은행 케이뱅크 4.18 신한은행 기업은행 광주은행 경남은행 국민은행 KEB 하나은행 전북은행 제주은행 자료 : 금융감독원, 케이뱅크, 유진투자증권 도표 51 도표 상장은행 자료 : 금융감독원, 케이뱅크, 유진투자증권 케이뱅크 1~3 등급 4 등급 5 등급 6 등급 7 등급 8~1 등급 자료 : 금융감독원, 케이뱅크, 유진투자증권 _33

34 케이뱅크의여신구성은직장인신용대출 ( 직장인K) 이 72.1% 로대부분을차지하며, 중금리대출 ( 슬림 K) 비중은 15.4% 이다. 비교적우량신용자를대상으로하는직장인신용대출의평균금리는 3.8% 로낮은수준이며, 중금리대출의평균대출금리는 7.% 수준이다. 상장은행중금리대출평균금리 9.6% 및저축은행 16.9% 대비로도낮은수준이다. 이는대출시장에서상대적으로경쟁력이높음을의미할수있다. 도표 53 도표 54 미니 K 신용대출 9.2% (171 억원 ) 슬림 K 신용대출 15.4% (288 억원 ) 우량직장인신용대출 3.3% (61 억원 ) 직장인 K 신용대출 72.1% (1,345 억원 ) ( 백만 ) 1,6 1,4 1,2 1, 평균금액 ( 만원 ) 평균금리 , 자료 : 금융위원회, 유진투자증권주 1: 4/26 일기준 자료 : 금융위원회, 유진투자증권주 : 4/26 일기준 케이뱅크시중은행저축은행 그러나앞서설명한바와같이신용등급평가방식이신용평가회사와각협회 ( 은행연합회, 저축은행협회 ) 에서가져온개인신용등급을각은행의 CSS(Credit Scoring System) 를활용하여최종결정된다는점에서동일하게제시된신용등급이라도은행별로차이가있기때문에내부적으로높은신용등급으로평가된고객이실제연체율이낮을것으로예단하기는어렵다. 특히인터넷전문은행인케이뱅크가제휴사의다양한고객베이스를기반으로얼마나 CSS 를잘구축할수있느냐가중요하다. 따라서대출실행이후연체율이얼마나안정적으로유지할수있느냐가특히중금리신용대출시장에서의경쟁력을좌우할것이다. 34_

35 4. 케이뱅크손익분기점 5 년예상 인터넷전문은행인케이뱅크의초기 1년간손익추정치를반영하면 5년차인 221년부터순이익흑자를예상한다. 도표 55 ( 십억원, %) 217F 218F 219F 22F 221F 222F 223F 224F 225F 226F 이자이익 수수료이익 순영업수익 판관비 대손비용 영업이익 (25.3) (19.7) (8.5) (6.3) 법인세 당기순손익 (25.3) (19.7) (8.5) (6.3) 예대마진 대손비용률 대출 ,235. 1, , , ,88.2 1,989. 2, ,46.7 예금 5 1, 1,3 1,43 1,573. 1,73.3 1,93.3 2,93.7 2,33. 2,533.3 예대율 대출증가율 자료 : 유진투자증권 주 : 법인세율 24.2%, 누적결손금은반영하지않음 _35

36 먼저조달부문은 217년목표 5,억원을시작으로초기 2년간빠른성장을예상하고 22년부터는정부의가계대출규제지속을감안한대출부문의속도조절을감안하여매년 1% 의증가를가정하였다. 정기예금및정기적금, 수시입출식예금비중은 4/26 일발표된수신비중이연말까지유지되고이후 226년까지은행평균인 77.8%, 17.5%, 4.7% 수준에수렴하는것으로가정하였다. 부문별금리수준은현재조달금리가지속될것으로가정하여이자비용을산출하였다. 조달잔액은평잔기준을적용하였다. 도표 56 도표 57 ( 십억원 ) 조달잔액 3, 증가율 12 2,5 1 2, 8 1,5 6 1, 정기예금정기적금수시입출식예금 217F 218F 219F 22F 221F 222F 223F 224F 225F 226F 217F 218F 219F 22F 221F 222F 223F 224F 225F 226F 자료 : 금융위원회, 유진투자증권 자료 : 금융위원회, 유진투자증권 도표 58 도표 ( 십억원 ) 2, 1,6 정기예금정기적금수시입출식예금 , 정기예금 정기적금 수시입출시 자료 : 금융위원회, 유진투자증권 217F 218F 219F 자료 : 금융위원회, 유진투자증권 22F 221F 222F 223F 224F 225F 226F 36_

37 대출부문은 217년부터예대율 95% 를가정하여산출하였으며, 부문별비중의경우슬림 K중금리대출은정부의인터넷전문은행취지를반영하여향후 1년간단계적으로 5% 까지확대될것으로가정하였고, 신용대출중우량직장인신용대출은현재수준인 3.3%, 가계대출은 218년부터 1% 비중을시작으로매년 1%p 증가하는것으로가정하였다. 나머지비중은직장인신용대출과미니 K신용대출 ( 마이너스대출 ) 이며, 두상품간비중이현재수준을유지하는것으로가정하였다. 이에따라중금리대출및가계대출은매년증가하는반면직장인신용대출과마이너스대출은감소를, 우량직장인대출은유지를가정한다. 부문별금리는현재금리를기본으로직장인신용대출금리 3.8% 는초기고객판촉행사의미가강하다고판단하여 218년부터은행평균수준인 4.9% 를가정하였고, 슬리 K중금리대출금리 7.% 도너무낮은수준임을감안하며 218년 8.% 를시작으로매년.5%p 상승이후 222년부터는 1% 를유지하는것으로가정하였다. 미니 K신용대출은현재수준인 5.5% 를, 주택담보대출은현재은행평균 ( 일시상환방식 ) 인 3.56% 가지속될것으로가정하여이자수익을산출하였다. 대출잔액은평잔기준을적용하였으며대출이외에유가증권및현금성자산은 1% 이익률을가정하였다. 도표 6 도표 61 ( 십억원 ) 2,5 2, 1,5 1, 5 대출잔액 ( 평잔 ) 증가율 직장인신용 슬림K 미니K 우량직장인 주택담보 F 218F 219F 22F 221F 222F 223F 224F 225F 226F 217F 218F 219F 22F 221F 222F 223F 224F 225F 226F 자료 : 유진투자증권 자료 : 유진투자증권 도표 62 도표 직장인신용미니K 주택담보 슬림K 우량직장인유가증권및기타 ( 십억원 ) 1,2 1, 8 직장인신용슬림 K 미니 K 우량직장인주택담보기타유가증권 F 218F 219F 22F 221F 222F 223F 224F 225F 226F 217F 218F 219F 22F 221F 222F 223F 224F 225F 226F 자료 : 유진투자증권 자료 : 유진투자증권 _37

38 수수료이익의경우첫해이자이익대비 3% 수준에서시작하여 3년간매년 3%p 씩증가하다 5년차부터는일반은행평균수준인 15% 를가정하여산출하였다. 판관비중인건비는 216년기준은행 1인당평균급여 9,만원과저축은행평균급여 5,5만원을기준으로중간값인 7,만원가정과공시된임직원 21명을감안하여매년 5% 증가를가정하여산출하였다. 전산비의경우초기 IT구축비용이적게는 5 억원많게는 3, 억원으로추산할정도로견해차가크다. 이는운영주체가누가될것인지, 프로세스는어떻게정립할것인지, IT운영및유지보수전략은어떻게가져갈것인지와같은여러고려해야할변수가다양하기때문이다. 정부가초창기 IT 투자부담을경감해주기위해아웃소싱을허용하였다는점과자본금 2,5 억원을감안하면최소비용인 5 억원을예상한다. 5년간감가상각을적용하여매년손익에 1 억원씩반영될것으로가정하고매년 5% 의비용증가를가정하였다. 마케팅과같은기타비용은인건비와전산비합계의 1% 를적용하여산출하였다. 대손비용은초기대출금리가높지않음을감안하여상대적으로우량고객으로의대출을가정하여카드론의대손비용률수준인 2.% 를가정하였다 ( 카드론사용고객은카드사입장에서는검증된고객 ). 대출이실행된후 3년경과시점에서연체가증가함을반영하여 22 년부터는 2.5% 로상승할것으로가정하였다. 이에따라케이뱅크는영업개시 5 년차에 BEP 에도달할것으로예상한다. 다만여수신금리방향과초기 IT 구축비용, 향후대손비용등이손익에영향을미칠중요한변수가될것이다. 38_

39 급( 고신용) 급( 중신용) Analyst 김인 은행 5. 중금리신용대출시장은얼마나확대될수있을까? 정부의인터넷전문은행인가의취지는금융회사간경쟁을통한금리인하와금융시장에서소외되었던중금리신용대출시장의확대이다. 개인신용대출평균금리는은행 4.4%, 상호금융 4.6%, 여전사 18.1%, 저축은행 25.%, 대부업체 3.2% 로고 저신용도에따른금리차가크고특히중신용자와고 저신용자사이의금리차도때문에중금리신용대출을확대시킴으로서금리구조단절에대한시장실패를개선하기위해서이다. 더불어 212년대비 215년고신용자개인신용대출은 +38.1% 인 41조원이증가한반면중 저신용자는오히려감소하였다는점에서중금리신용대출의활성화가더욱필요한시점이다. 또한지난 1년간상장은행원화대출성장률은연평균 +7.4% 증가한반면신용대출은연평균 +4.4% 증가에불과하였고, 이에따라신용대출비중도 28년 45.% 에서 216년 29.8% 로지속적으로축소되었다. 담보및보증중심의안정적영업에치중함에따라신용대출및중금리대출수요자는소외되었다. 도표 64 도표 65 35% 3% 25% 2% 15% 1% 은행 상호금융 여전사 저축은행 5% % 고2 3 4 신용등급 자료 : 한국은행, 금융감독원, NICE, 여신협회, 유진투자증권 주 : 3Q15 기준 대부업 저 금리단절구간 % 미만 5~1% 1~15% 15~2% 2~25% 25% 이상 자료 : 한국은행금융안정보고서 (215 년 12 월 ), 유진투자증권주 : 3Q15 기준 도표 66 도표 67 ( 조원 ) 년 ~3 등212년 계자료 : 금융위원회, NICE, 유진투자증권주 : 마이너스통장은한도금액으로집계, 보증부햇살론등제외 4~7 등3 8~1 등25 급( 저신용) 총 ( 조원 ) (1) ~3 등급 ( 고신용 ) (1) (.8) (5) 4~7 등급 ( 중신용 ) 8~1 등급 ( 저신용 ) (16.1) 증감액 증감률 자료 : 금융위원회, NICE, 유진투자증권주 : 마이너스통장은한도금액으로집계, 보증부햇살론등제외 총계 (1) (2) _39

40 도표 68 ( 조원 ) 1,2 담보 보증 신용 1, 자료 : 금융감독원, 유진투자증권 도표 69 도표 담보대출보증대출신용대출원화대출합계 자료 : 금융감독원, 유진투자증권 담보보증신용 자료 : 금융감독원, 유진투자증권 4_

41 금융당국및언론에서는중금리신용대출을 4~7 등급사이의중신용자를대상으로하는 1% 전후금리대의개인신용대출로지칭하고있다. 금융권에서중금리대출이활성화되지않은이유는적극적공급유인부족과정보비대칭에따른수요자선별의어려움등으로민간의자발적시장형성이쉽지않았기때문이다. 도표 71 공급측면 은행상호금융여전사저축은행 건전성악화우려, 평판리스크등담보대출중심의안정적영업방식수신기능이없고, 모집인에의존하는고비용구조높은원가구조 ( 연체율 ) 에따른선별적고객모집수단부재 인프라측면 자료 : 금융위원회, 유진투자증권 신용평가정보부족, 평가시스템미흡등에따라금융회사가중신용자에대한신용도판별에어려움 _41

42 1Q17 기준한국신용평가회사인 NICE 는 1~3 등급고신용자는 48.5% 로 2,174 만명, 4~7 등급중신용자는 44.9% 로 2,14만명, 8~1등급저신용자는 6.6% 로 294만명으로분류하고있다. 미국의대표신용평가회사인 FICO 의프라임고객 ( 우량 ) 38.1%, Alt-A( 중신용자 ) 29.6%, 서브프라임고객 ( 저신용자 ) 32.2% 와비교하면고 중신용자의비중이상대적으로높은수준이다. 도표 72 도표 73 ( 만명 ) 1,2 1, , 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 1 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 자료 : NICE, 유진투자증권주 : 1Q17 기준 자료 : NICE, 유진투자증권주 : 1Q17 기준 도표 74 도표 고신용 중신용 저신용 자료 : NICE, 유진투자증권 주 : 1Q17 기준 1 고신용자 ( 프라임 ) 자료 : NICE, 유진투자증권 중신용자 (Alt-A) 저신용자 ( 서브프라임 ) 42_

43 신용등급을받은고객중실제대출거래가있는고객수는 1,815 만명으로 4.5% 수준이며, 1~3 등급고신용자중대출거래가있는고객수는 1,7 만명으로 46.3%, 4~7 등급중신용자는 656만명으로 32.6%, 8~1 등급저신용자는 152 만명으로 51.8% 수준이다. 이는중금리대출시장의공급이확대된다면중신용자중심으로대출수요가발생할수있음을의미한다. 세부등급별로는 1등급고객의실제대출거래비율은 88.3% 로오히려가장높은수준이다. 저신용자에게법정최저금리인하의실질적수혜가가능함을보여준다. 도표 76 도표 77 ( 만명 ) 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 1 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 자료 : NICE, 유진투자증권주 : 1Q17 기준 자료 : NICE, 유진투자증권주 : 1Q17 기준 도표 78 도표 79 ( 만명 ) 1,2 1, 1, 자료 : NICE, 유진투자증권주 : 1Q17 기준 고신용중신용저신용 고신용 중신용 저신용 자료 : NICE, 유진투자증권 주 : 1Q17 기준 _43

44 정부및언론에서는중금리신용대출시장규모를 5~8 조원수준으로추정하고있다. NICE 기준개인신용대출액 231 조원중중금리대출에해당하는 4~7 등급의대출액은 65.6 조원이다. 도표 8 ( 만명 ( 조원 ) 금액 차주수 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 자료 : NICE, IBK 경제연구소, 유진투자증권주 : 215 년말기준 더불어개인신용대출에는포함되지는않으나, 중금리신용대출에해당할수있는신용카드카드론 35.1 조원중 4~7 등급의신용대출잔액은 31.1 조원이다. 도표 81 도표 82 ( 조원 ) 이용금액비중 평균금리 ( 우 ) 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 1 등급 2 등급 3 등급 4 등급 5 등급 6 등급 7 등급 8 등급 9 등급 1 등급 자료 : 여신협회, 유진투자증권주 : 215 년카드사업무보고기준 자료 : 여신협회, 유진투자증권주 : 215 년카드사업무보고기준 44_

45 이에따라 4~7 등급중금리신용대출의시장규모는 NICE 기준 65.6 조원과신용카드카드론 31.1 조원을합산한 96.7 조원으로추산된다. 그러나실제중금리신용대출시장은이보다작을것으로예상되는데 1) 신용평가사의 4~7 등급중신용고객의비중이미국 29.6% 대비 44.9% 로너무많고, 2) 실제금융이용횟수가적은중신용자에대한정보비대칭성으로인해금융권의신용평가등급은신용평가회사보다보수적이기때문이며 3) 카드사의경우에도평균금리 15% 이상인 6~7 등급의경우중금리대출대상자로보기는어렵기때문이다. 따라서좀더보수적으로가정할경우 1% 내외의대출금리로추산되는신용평가회사의 5~6 등급 34.6 조원과카드사의 4~5 등급 2.5 조원을합산한 55.1 조원이현재중금리신용대출시장으로추정된다. 이에따라현재중금리신용대출의시장규모는 55.1 조원에서최대 96.7 조원으로추산한다. 도표 83 도표 84 ( 조원 ) ( 조원 ) NICE 4~7 등급카드론 4~7 등급최대 자료 : NICE, 여신협회, 유진투자증권주 : 215 년 NICE, 카드사업무보고기준 NICE 5~6등급카드사 4~5등급자료 : NICE, 여신협회, 유진투자증권주 : 215년 NICE, 카드사업무보고기준 _45

46 만일인터넷전문은행출현으로중금리대출시장이활성화되어 NICE 신용평가 4~7 등급고객이실제대출받은고객비율인 4.5% 까지상승한다면중금리대출시장의수요는 28. 조원까지확대될것으로예상한다. 보수적기준인 5~6 등급만을감안한다면 22.8 조원을예상한다 ( 카드사신용대출은이미중금리대출을제공하고있는것으로평가 ). 도표 85 신용등급 등급별고객수 ( 만명 ) 실제대출받은고객수 ( 만명 ) 실제대출받은고객비율 평균대출금액 ( 원 ) 1 등급 1, ,65,73 2 등급 ,777,778 3 등급 ,624,873 평균대출비율까지확대시고객수 ( 만명 ) 증가고객수 ( 만명 ) 증가금액 ( 조원 ) 4 등급 ,88, 등급 ,591, 등급 ,79, 등급 ,877, 등급 ,629,442 9 등급 ,281,768 1 등급 ,853,88 합계 4, , ,451, 자료 : NICE, 유진투자증권주1: 신용등급비중및고객수등은 1Q17 기준주2: 평균대출금액은 215 년말기준 46_

47 인터넷전문은행출현으로중금리신용대출시장의경쟁을자극하여공급이확대되고, 수요를자극한다면새로운대출시장의확대로규모의경제를확보하고있는은행주에부정적이기보다는긍정적일것으로예상한다. 다만정부는가계부채억제를위해 217년부터가계대출을 1% 수준으로규제하는가계대출총량제를시행하고있고, 대선후보들도이에동조하는분위기이기때문에대출공급에대한규제문제가있다. 더불어은행권도 DSR 시행이예정되어있어이는수요를억제하는수단이될수있다. 따라서향후속도측면에서중금리신용대출증가율이둔화될수있으나, 부동산시장에대한규제와달리중 저신용자의금리인하목적에부합한다는정부의취지를감안하면시장확대라는큰흐름은변하지않을것으로예상한다. 도표 86 도표 87 후보명 가계부채주요공약 구분 DTI DSR 문재인 안철수 가계부채총량관리제도입 DSR 여신관리자료로활용 주택청신설 LTV 및 DTI 강화 명칭 총부채상환비율 (Debt To Income Ratio) 총부채원리금상환비율 (Debt Service Ratio) 유승민 심상정 가계부채대책우선순위 가계부채총량제도입 LTV 및 DTI 강화 산정방식 ( 주택담보대출원리금상환액 + 기타대출이자상환액 )/ 연간소득 ( 전금융권대출원리금상환액 )/ 연간소득 자료 : 대선후보공약집, 각언론, 유진투자증권 자료 : 유진투자증권 _47

48 II. 해외인터넷전문은행산업분석 1995년미국에서최초도입된인터넷전문은행은미국에서 2여개, 일본 8개, 유럽 3여개, 중국 2개등이영업중이다. 은행계 ( 은행외부로분사 ), 2금융권 ( 중권 보험 카드 ) 자회사, 기업계 ( 유통, 자동차등 ), 합작 ( 은행 + 통신, 은행 + 포털 ) 등다양한형태의소유구조를갖고있으며, 모기업 계열사연계마케팅등을통해특정서비스에특화 (Niche-Market) 하여대체로기존은행과는차별화된사업모델방식으로운영하고있다. 은행산업내시장점유율 ( 총자산기준 ) 은전세계적으로 1~4% 수준이다. 일본의인터넷전문은행은주로 IT, 통신, 유통등고객기반을보유한비금융회사가기존은행들과제휴및공동출자방식을통해설립하고, 계열사와의연계영업으로차별화된모델을구축하고있다. 은행업무보다는본업확장을위한수단으로활용되고있음을시사하며, 시중은행대비총자산.9%, 총예금 1.1%, 순이익 1.3% 수준이다. 미국의인터넷전문은행은모기업이증권, 보험, 카드사또는비금융회사가대부분으로미국대형은행들은초기고객기반확보에실패하면서모회사사업부문으로흡수되었다. 은행의수신기반을바탕으로모기업영업을보완하거나계열사와연계된특화상품중심으로사업모델을구축하고있으며, 시중은행대비총자산 3.%, 총예금 3.2%, 순이익 5.2% 수준이다. 유럽의인터넷전문은행은대부분은행계자회사로서은행의지점망, IT, 콜센터등인프라를활용하여특정고객군을타겟으로유치하기위한새로운영업채널로서운영되고있다. 도표 88 유형지분구조상품및서비스제공범위설립목적해당은행 은행 + 타계열사합작 은행계 특화 / 제한 신규고객층확보 Japan Net Bank( 일 ) Jibun Bank( 일 ) 은행자회사형태 은행계 Full Banking 신규고객층확보 Hello Bank( 프 ) 비은행금융사의계열사로보완적인성격 비은행계특화 / 제한모기업과시너지 비은행금융사가사업다각화를위해확대 비은행계 Full Banking 사업다각화 비금융계모기업과의 시너지를목적으로 비은행계 특화 / 제한 모기업과시너지 설립 자료 : 하나금융경영연구소, 유진투자증권 Charles Schwab Bank( 미 ) E*trade Bank( 미 ) Discover Bank( 미 ) American Express Bank( 미 ) CIT Bank( 미 ) Sony Bank( 일 ) SBI Sumishin Net Bank( 일 ) Ally Bank( 미 ) Rakuten Bank( 일 ) Seven Bank( 일 ) 48_

49 1. 일본주요인터넷전문은행분석 일본은 2년부터인터넷전문은행이도입되었으며, 현재 6개의인터넷전문은행과 2개의유사모델 ( 상업시설과연계를주체로하는은행 ) 등총 8개사가영업중이다. 설립이후흑자도달기간은 5년전후가가장많았으며, 자산규모는흑자전환여부와는상관이크지않아규모의경제공식은일본인터넷전문은행에는해당되지않는모습이다. 일본인터넷전문은행의총자산및총예금규모는일본시중은행의.9% 및 1.1% 수준이며, 순이익기준으로는 1.3% 로상대적으로높은수익성을나타내고있다. 도표 89 라쿠텐 9 재팬네트소니이온지분 SBI 주신네트 세븐 3 3 다이와넥스트 2 ( 년 ) 자료 : 각은행, 유진투자증권 주1: 설립일이아닌영업개시후기준 주2: 라쿠텐은 5년차에흑자기록하였으나, 다시적자전환후현재는흑자지속중 도표 9 ( 십억엔 ) 영업개시시점 영업 1 년차자산규모 흑자전환시점 흑자전환시점자산규모 세븐뱅크 FY 재팬네트뱅크 FY 지분뱅크 FY 소니뱅크 FY 라쿠텐뱅크 FY 이온은행 FY211 1,217 SBI 주신네트 FY29 1,248 자료 : 각은행, 유진투자증권 _49

50 일본인터넷전문은행은주로 IT, 통신, 유통등고객기반을보유한비금융회사가기존은행들과제휴및공동출자방식을통해설립하는경우가대부분으로, 단순예대업무보다는계열사와의연계영업으로차별화된사업모델을구축하고있다. 이는은행업무보다는본업확장을통한수단으로활용되고있음을시사한다. 국내인터넷전문은행도컨소시엄에참여한다양한업종과의연계영업을통해수익성확보에유리함을시사한다. 도표 91 은행명설립주체주요주주서비스특징 다이와넥스트비은행금융회사다이와그룹 1% 계열증권사와의연계를통한시너지 SBI 주신네트 금융지주및신탁은행 SBI 홀딩스 5% 스미토모미쓰이신탁 5% 소니금융지주소니파이낸셜홀딩스 1% 라쿠텐전자상거래업체라쿠텐 1% 지분 재팬네트 자료 : 각은행, 유진투자증권 은행, 통신 은행, 전력및통신 미츠비시도쿄 UFJ 은행 5%, KDDI 5% 스미토모미쓰이은행 41.2%, 야후 41.2% 그룹과의연계를통한새로운상품제공 (SBI 하이브리드예금 ) 금융지주회사를활용한다양한금융상품서비스 모회사인라쿠텐고객을기반으로최다계좌수보유 모바일서비스에특화 차별화된서비스 (ex, 경륜, 경마, toto 등 ) 5_

51 FY216 기준일본인터넷전문은행 (6개기준 ) 자산은 13.7 조엔으로일본은행 1,68 조엔대비 1.3% 이며, 대출금및예금기준으로도각각.9 및 1.7% 수준으로비중은크지않다. 그러나지난 4년간총자산및대출금, 예금의연평균증가율은 16.1%, 21.3%, 13.6% 을실현하여일본은행 4.3%, 2.3%, 3.6% 대비로는차별화된성장을보이고있다. 도표 92 도표 93 ( 십억엔 ) 인터넷전문은행 16. 비중 ( 우 ) 총자산 총대출 총예금 자료 : 각은행, 일본금융청, 유진투자증권 : 25. 인터넷전문은행일본은행 총자산 총대출 총예금 자료 : 각은행, 일본금융청, 유진투자증권 도표 94 도표 다이와 SBI 소니라쿠텐지분재펜넷뱅크 (2) 자료 : 각은행, 일본금융청, 유진투자증권 다이와 SBI 소니 라쿠텐 지분 재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권 _51

52 도표 96 도표 다이와 SBI 소니라쿠텐지분재펜넷뱅크 다이와 SBI 소니 라쿠텐 지분 재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권 자료 : 각은행, 일본금융청, 유진투자증권 도표 98 도표 다이와 SBI 소니 라쿠텐 지분 재펜넷뱅크 다이와 SBI 소니 라쿠텐 지분 재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권 자료 : 각은행, 일본금융청, 유진투자증권 52_

53 반면 FY 216 기준예대율 ( 대출 / 예금 ) 은일본인터넷전문은행 38.7% 수준으로일본은행 66.7% 및한국상장은행 17.1% 대비매우낮은수준이다. 더불어대출비중 ( 총자산대비 ) 도일본인터넷전문은행 32.1% 로일본은행 4.8% 및한국상장은행 75.5% 대비로도매우낮은수준이다. 낮은대출금리와일부인터넷전문은행의경우은행본업인대출업무보다는모기업의본업확장을위한수단으로활용됨에기인한다. 도표 1 도표 인터넷전문은행 일본은행 국내상장은행 다이와 SBI 소니 라쿠텐 지분 재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권주 : 일본 216 은 월말기준, 한국 월말기준 자료 : 각은행, 일본금융청, 유진투자증권주 : 월말기준 도표 12 도표 13 1 인터넷전문은행일본은행국내상장은행 다이와 SBI 소니 라쿠텐 지분 재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권주 : 일본 216 은 월말기준, 한국 월말기준 자료 : 각은행, 일본금융청, 유진투자증권주 : 월말기준 _53

54 일본인터넷전문은행 FY216 기준순이익은 323억엔으로일본은행 2.7조원대비 1.2% 수준으로크지않다. 그러나지난 4년간연평균순이익증가율은 57.6% 로일본은행평균 13.% 대비높은성장률을실현하고있다. 전년도기고효과와판관비증가에따라순이익은감소하였으나효율성을나타내는 Cost Income Ratio( 판관비 / 순영업수익 ) 는 5.8% 로국내상장은행대비낮은수준이다. 도표 14 도표 15 ( 십억엔 ) 다이와 SBI 소니 라쿠텐 지분 재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권주 : 일본 216 은 월말기준 자료 : 각은행, 일본금융청, 유진투자증권주 : 월말기준 도표 16 도표 인터넷전문은행일본은행국내상장은행 2 15 다이와 SBI 소니라쿠텐지분재펜넷뱅크 (2) (5) (4) 자료 : 각은행, 일본금융청, 유진투자증권주 : 일본 216은 216.3월말기준, 한국 월말기준 (1) 자료 : 각은행, 일본금융청, 유진투자증권주 : 216.3월말기준 54_

55 도표 인터넷전문은행 국내상장은행 자료 : 각은행, 일본금융청, 유진투자증권주 : 일본 216은 216.3월말기준, 한국 월말기준 도표 다이와 SBI 소니라쿠텐지분재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권주 : 216.3월말기준 도표 11 도표 인터넷전문은행 국내상장은행 자료 : 각은행, 일본금융청, 유진투자증권주 : 일본 216은 216.3월말기준, 한국 월말기준 다이와 48.3 SBI 4.2 소니 자료 : 각은행, 일본금융청, 유진투자증권주 : 월말기준 6.3 라쿠텐 42.3 지분 73.9 재펜넷뱅크 _55

56 수익성지표인 ROE 도 FY216 기준일본인터넷전문은행 7.% 로일본은행 5.7% 대비높은수준이다. 높은이익변동성을감안하여지난 4년간연평균 ROE 를비교하면일본인터넷전문은행 7.9% 대비일본은행 5.3% 수준으로여전히일본인터넷전문은행이일본은행보다높은수익성을유지하고있다. 도표 112 도표 인터넷전문은행일본은행국내상장은행 다이와 SBI 소니라쿠텐지분재펜넷뱅크 자료 : 각은행, 일본금융청, 유진투자증권주 : 일본 216 은 월말기준, 한국 월말기준 자료 : 각은행, 일본금융청, 유진투자증권주 : 216.3월말기준 56_

57 2. 미국주요인터넷전문은행분석 미국의인터넷전문은행은대부분온라인채널중심으로영업하고있으며, 모기업이은행보다는증권, 보험, 카드사나비금융회사인경우가대부분이다. 미국대형은행들은인터넷전문은행도입초기자회사형태로설립되었으나고객기반확보에실패하면서모회사의사업부문으로흡수되었다. 주요대형인터넷전문은행은예대마진중심의수익구조를보유하고있으나, 카드및자동차계열의일부특화된인터넷전문은행의경우수수료비중이높은상황이다. 도표 114 ( 백만달러 ) 설립년도 총자산 총예금 총대출 순이익 NIM ROE Charles Schwab Bank , ,563 15,411 1, Ally Bank ,548 78,953 92,325 1, Discover Bank 2 91,147 53,91 75,85 2, E*Trade 21 35,773 31,972 3, American Express Bank 2 49,269 37,675 39,638 2,943 CIT Bank 2 42,231 32,357 28,12-16 SallieMae 25 18,314 13,973 15,139 1, 자료 : Bloomberg, 각은행, 유진투자증권주 : 216 년말기준 _57

58 216년말기준미국인터넷전문은행 ( 상위 1개사기준 ) 자산은 5,853억달러로미국은행 15.6조달러대비 3.7% 이며, 대출금및예금기준으로도각각 3.5 및 4.2% 수준으로비중은크지않다. 그러나지난 2년간총자산및대출금, 예금의연평균증가율은 12.5%, 7.9%, 17.5% 을실현하여미국은행 3.9%, 7.%, -.8% 대비로는차별화된성장을보이고있다. 도표 115 도표 총자산총대출총예금 자료 : 각은행, 미국 FDIC, 유진투자증권주 : 216 년말기준 (5.) 인터넷전문은행 미국은행 총자산총대출총예금 자료 : 각은행, 미국 FDIC, 유진투자증권주 : 216 년말기준 도표 (5.) (1) 챨스슈왑 앨리 디스커버 아메리칸익스프레스 시트 이트레이드 샬리메 바클레이즈 BMW 내셔널와이드 자료 : 각은행, 유진투자증권 58_

59 도표 (1) (2) -7.5 (3) -23. 챨스슈왑 앨리 디스커버 아메리칸익스프레스 시트 이트레이드 샬리메 바클레이즈 BMW 내셔널와이드 자료 : 각은행, 유진투자증권 도표 (5.) (1) 챨스슈왑 앨리 디스커버 아메리칸익스프레스 시트 이트레이드 샬리메 바클레이즈 BMW 내셔널와이드 자료 : 각은행, 유진투자증권 _59

60 216년말기준예대율 ( 대출 / 예금 ) 은일본 38.7% 와달리미국인터넷전문은행 68.4% 로높은수준이며, 미국은행 8.2% 및한국상장은행 17.1% 대비로는낮은수준이다. 더불어대출비중 ( 총자산대비 ) 도일본인터넷전문은행 32.1% 대비높은 52.% 수준이며, 미국은행 55.1% 대비로도유사한수준이다. 다만모회사가증권사인경우대출보다는유가증권운용비중이매우높다는차이점이있다. 도표 12 도표 인터넷전문은행미국은행 자료 : 각은행, 미국 FDIC, 유진투자증권 챨스슈왑 앨리 디스커버 아메리칸익스프레스 자료 : 각은행, 미국 FDIC, 유진투자증권 시트 11.1 이트레이드 샬리메 바클레이즈 BMW 98.1 내셔널와이드 도표 122 도표 123 인터넷전문은행 8 미국은행 챨스슈왑 앨리 디스커버 아메리칸익스프레스 시트 이트레이드 샬리메 바클레이즈 BMW 내셔널와이드 자료 : 각은행, 미국 FDIC, 유진투자증권 자료 : 각은행, 미국 FDIC, 유진투자증권 6_

61 미국인터넷전문은행 216년말기준순이익은 119억달러로미국은행 1,576억달러대비 7.5% 이며일본인터넷전문은행대비매우높은수준이다. 215년 -17.7%yoy 로순이익이감소하였으나, 216년 7.8%yoy 증가로회복하였다. 수익성지표인 ROE 도 216년말기준미국인터넷전문은행 19.8% 로미국은행 9.1% 대비높은수준이다. 높은이익변동성을감안하여지난 3년간연평균 ROE 를비교하면미국인터넷전문은행 17.8% 대비미국은행 9.1% 수준으로여전히미국인터넷전문은행이미국은행보다높은수익성을유지하고있다. 도표 124 도표 ( 백만달러 ) 2,8 2,31 2, ,8 1,485 1, 자료 : 각은행, 미국 FDIC, 유진투자증권 8 (2) 챨스슈왑앨리디스커버아메리칸익스프레스 자료 : 각은행, 미국 FDIC, 유진투자증권 시트 이트레이드 샬리메바클레이즈 BMW 내셔널와이드 도표 126 도표 자료 : 각은행, 미국 FDIC, 유진투자증권 (5.) 챨스슈왑앨리디스커버아메리칸익스프레스시트이트레이드 자료 : 각은행, 미국 FDIC, 유진투자증권 샬리메바클레이즈 BMW 내셔널와이드 _61

62 APPENDIX. 일본및미국인터넷전문은행개요 일본주요인터넷전문은행의영업특징을살펴보면 다이와넥스트은행 (Daiwa Next Bank) 은 211년업무를시작하였으며다이와증권그룹이 1% 주주이다. 무점포전략을취하는기존인터넷전문은행과달리다이와지점을활용하여은행상품안내와전반적인자문서비스를제공하는것이특징이다. 또한다이와증권과의연계서비스를통한금리우대서비스등도제공한다. 후발주자임에도예금규모업계 2위이며, 3년차부터흑자를기록하고있다. 도표 128 도표 129 Daiwa Next Bank 총자산 1,594 2,51 3,398 4,578 4,375 대출금 유가증권 1,436 2,78 2,551 2,617 2,79 총부채 1,534 2,426 3,266 4,431 4,244 예금 1,223 1,91 2,349 2,987 3,122 자기자본 순이익 자료 : 각은행, 유진투자증권주 : 백만엔 ( 십억엔 ) 총자산 5, 4,5 4, 3,5 3, 2,5 2, 1,5 1, 5 자료 : 각은행, 유진투자증권 예금 순이익 ( 우 ) ( 십억엔 ) SBI 주신네트은행 (SBI Sumishin Net Bank) 은 27년개업하였으며, 216년 3월기준일본인터넷전문은행예금기준 1위를차지하고있다. 특히 SBI 하이브리드예금 은예금잔고로자회사인 SBI 증권계좌를 매수할수있도록해주는서비스로 1.5 조엔의예금잔고를확보하고있다. 이외에도일본최초로엔 달러 2 종류통화로결제가가능한 Visa 직불카드를취급하였고, 오프라인매장인 SBI Money Plaza 를통해주택담보대출도취급하면서업무영역을확대하고있다. 도표 13 도표 131 SBI Net Bank 총자산 2,378 2,849 3,286 4,189 3,969 대출금 954 1,13 1,388 1,818 2,76 유가증권 1,17 1,322 1,412 1, 총부채 2,335 2,87 3,237 4,122 3,894 예금 2,283 2,691 3,77 3,576 3,446 자기자본 순이익 자료 : 각은행, 유진투자증권주 : 백만엔 ( 십억엔 ) 총자산예금 4,5 순이익 ( 우 ) 4, 3,5 3, 2,5 2, 1,5 1, 5 자료 : 각은행, 유진투자증권 ( 십억엔 ) _

63 소니은행 (Sony Bank) 은 21년 6월서비스사이트인 MONEY Kit 를오픈하면서영업을시작하였다. 소니파이낸셜홀딩스자회사로서의이점을활용하여월말거래잔액에따라환전및금리 송금수수료등의우대혜택이제공되는 외화예금우대제도, 무료펀드판매수수료를제공하는 노로드펀드 등다양한금융상품을제공하고있다. 예금액기준으로는업계 3위수준을유지하고있다. 도표 132 도표 133 Sony Bank 총자산 1,897 2,13 2,69 2,75 2,14 ( 십억엔 ) 총자산 2,5 예금순이익 ( 우 ) ( 십억엔 ) 5 대출금 ,57 1,187 1,344 2, 4 유가증권 총부채 1,836 1,943 1,995 1,997 2,62 예금 1,761 1,857 1,89 1,878 1,922 자기자본 순이익 자료 : 각은행, 유진투자증권주 : 백만엔 1,5 1, 자료 : 각은행, 유진투자증권 라쿠텐은행 (Rakuten Bank) 은 21년 7월고객센터를개설하면서본격적인영업을시작하였다. 일본최대온라인쇼핑몰인라쿠텐고객을대상으로직불카드포인트와라쿠텐이용포인트를연계한서비스를제공하고있으며, 라쿠텐증권과의계좌연계서비스인 머니브릿지 (Money Bridge) 서비스도제공하고있다. 215년라쿠텐은행의총계좌수는 5만명을돌파하여일본인터넷전문은행중최다계좌수를보유하고있다. 도표 134 도표 135 Rakuten Bank 총자산 ,15 1,342 1,717 대출금 유가증권 총부채 ,44 1,272 1,637 예금 ,17 1,247 1,51 자기자본 순이익 자료 : 각은행, 유진투자증권주 : 백만엔 ( 십억엔 ) 총자산예금 2, 순이익 ( 우 ) 1,8 1,6 1,4 1,2 1, 자료 : 각은행, 유진투자증권 ( 십억엔 ) _63

64 지분은행 (Jibun Bank) 은일본 2위의이동통신사인 KDDI 와일본최대은행인미츠비시도쿄 UFJ 은행이공동으로설립하였으며 28년 7월첫서비스를개시하였다. 모바일서비스에특화한점이가장큰특징이며, 21년모바일 Suica 청구서비스를시작으로 211년스마트폰외화예금서비스를제공하였고, 213년최초로한국원화예금을취급하기시작하였다. 특화된수익구조를바탕으로예금액은지난 5년간약 2% 성장을기록하면서성장률 1위를실현하였다. 도표 136 도표 137 Jibun Bank 총자산 대출금 유가증권 총부채 예금 자기자본 순이익 (1) 자료 : 각은행, 유진투자증권주 : 백만엔 ( 십억엔 ) 총자산예금 9 순이익 ( 우 ) 자료 : 각은행, 유진투자증권 ( 십억엔 ) 재팬네트은행 (The Japan Net Bank) 은 2년 1월정식으로영업을시작한일본최초의인터넷전문은행으로타은행대비예금규모도작고증가율도크지않다. 그러나 23년시작한경정 경륜지급결제서비스, 25년경마지급결제서비스, 27년 Toto( 스포츠진흥공사 ) 서비스등을취급하기시작하면서 27년이후지속적으로흑자를기록하고있다. 도표 138 도표 139 Japan Net Bank 총자산 대출금 ( 십억엔 ) 총자산 예금 순이익 ( 우 ) ( 십억엔 ) 4 3 유가증권 총부채 예금 자기자본 순이익 자료 : 각은행, 유진투자증권주 : 백만엔 자료 : 각은행, 유진투자증권 _

65 미국주요인터넷전문은행의영업특징을살펴보면 챨스슈왑뱅크 (Charles Schwab Bank) 는 23년설립되어브로커리지와뱅킹서비스를제공하는자산규모 1위의미국인터넷전문은행이다. 온라인주식거래서비스로유명한모기업증권거래고객의은행업무수요에대응하기위해설립되었으며, 기본적인은행수신상품이외에도 Quicken Loan 이라는미국최대온라인대출회사와제휴하여모기지상품도취급하고있으며캘리포니아에 11개지점이있다. 도표 14 도표 141 Charles Schwab( 백만달러 ) 총자산 111, ,69 175,715 ( 십억달러 ) 2 총자산예금순이익 ( 우 ) ( 백만달러 ) 1,6 대출금 13,458 14,359 15,411 유가증권 87, , ,76 총부채 13,396 14, ,989 예금 12, , ,563 자기자본 7, ,71 11,726 순이익 946 1,97 1,485 자료 : 각은행, 유진투자증권주 : 백만달러 자료 : 각은행, 유진투자증권 1,2 8 4 앨리뱅크 (Ally Bank) 는자동차제조사 GM의금융계열사로 24년설립되었으며모기업과의시너지창출을위해오토론, 리스등자동차금융에특화된인터넷전문은행이다. 보통예금, MMA, CD 등저축상품과당좌계좌등개인고객으로받은예금을기반으로개인및법인대상의자동차대출과리스등을제공하고, 딜러대상대출및보험등의특화된금융서비스도제공한다. 오프라인점포를운영하지않고 365일 24시간전화, 채팅, 인터넷, 모바일등의서비스를제공한다. 도표 142 도표 143 Ally Bank 총자산 14, ,37 123,548 대출금 71,289 81,639 92,325 유가증권 11,29 1,225 13,748 총부채 88,58 94,811 15,824 예금 58,213 66,349 78,953 자기자본 15,967 16,496 17,724 순이익 1,12 1,16 1,273 자료 : 각은행, 유진투자증권 주 : 백만달러 ( 십억달러 ) 총자산예금 14 순이익 ( 우 ) 자료 : 각은행, 유진투자증권 ( 백만달러 ) 1,3 1,2 1,1 1, _65

66 디스커버뱅크 (Discover Bank) 는 Visa, MasterCard, American Express 등과함께미국내주요신용카드브랜드중하나인 Discover Card 와관련된비즈니스가주요업무이다. 카드사가사업범위를확장한형태로 Discover Bank 가카드를직접발급한다. 대출및예금상품취급과같은은행업무이외에도지급결제분야에서수백만개의가맹점을활용하여글로벌네트워크를운영하며수익을창출하고있다. 도표 144 도표 145 Discover Bank 총자산 81,662 85,748 91,147 대출금 68,81 7,512 75,85 유가증권 4,52 3,183 1,854 총부채 72,169 75,824 8,71 예금 46,14 49,756 53,91 자기자본 9,493 9,924 1,437 순이익 2,289 2,246 2,31 자료 : 각은행, 유진투자증권주 : 백만달러 ( 십억달러 ) 총자산예금 1 순이익 ( 우 ) 자료 : 각은행, 유진투자증권 ( 백만달러 ) 2,35 2,3 2,25 2,2 아메리칸익스프레스뱅크 (American Express Bank) 는모회사인아메리칸익스프레스카드로부터독립하여 2년에설립되었으며, 카드관련개인및기업대출을제공하고계좌유지수수료및계좌의무잔고보유액은없다. 모바일을통한거래내역및이체도자유롭게할수있다. 도표 146 도표 147 American Express 총자산 44,887 52,845 49,269 대출금 38,99 3,981 39,638 유가증권 총부채 38,62 45,831 42,545 예금 3,616 38,3 37,675 자기자본 6,825 7,14 6,724 순이익 2,135 2,422 2,943 자료 : 각은행, 유진투자증권주 : 백만달러 ( 십억달러 ) 총자산 자료 : 각은행, 유진투자증권 예금 순이익 ( 우 ) ( 백만달러 ) 4, 3, 2, 1, 66_

67 시트뱅크 (CIT Bank) 는지주회사인 CIT 그룹의중산층고객을대상으로대출상품판매에주력하고있으며, 미국내가장높은예금금리를제공하는은행주하나이며계좌잔고 25, 달러이상일경우무료송금수수료를제공하고있다. 도표 148 도표 149 CIT Bank 총자산 21,85 43,84 42,231 대출금 14,175 29,3 26,819 ( 십억달러 ) 총자산예금 5 순이익 ( 우 ) 4 ( 백만달러 ) 3 2 유가증권 1,142 2,65 3,549 총부채 19,6 38,198 37,43 예금 14,265 32,882 32,357 자기자본 2,799 5,66 5,188 순이익 자료 : 각은행, 유진투자증권주 : 백만달러 자료 : 각은행, 유진투자증권 1 (1) (2) 이트레이드뱅크 (E*Trade Bank) 는무점포연방저축은행인 Telebank 를인수하면서설립되었으며, 인터넷, 전화등을통해예금및금융계좌관련서비스를제공한다. 타미국시중은행과달리계좌유지수수료등은받지않으며투자고객의자산관리서비스를주력으로한다. 도표 15 도표 151 E*Trade 총자산 44,672 33,36 35,773 대출금 14,13 4,613 3,551 ( 십억달러 ) 총자산예금 5 순이익 ( 우 ) 4 ( 백만달러 ) 5 4 유가증권 25,164 25,62 29,643 총부채 38,57 3,179 32,619 예금 33,14 29,859 31,972 자기자본 6,12 3,181 3,154 순이익 자료 : 각은행, 유진투자증권주 : 백만달러 자료 : 각은행, 유진투자증권 _67

68 샬리메뱅크 (Sallimae Bank) 는학자금대출유동화를전문으로하는학자금대출정부지원기업 (GSE) 을모태로하여설립되었으며, 대학생및대학원생과가족들을대상으로한대출제공이주수입원이다. 수신으로는단기상품에집중투자하는 MMF, 당좌예금계좌, 예적금등이있다. 도표 152 도표 153 Sallimae 총자산 12,811 15,56 18,314 대출금 9,51 11,631 15,139 유가증권 총부채 11,48 13,338 16,311 예금 11,257 12,33 13,973 자기자본 1,43 1,718 2,3 순이익 자료 : 각은행, 유진투자증권주 : 백만달러 ( 십억달러 ) 총자산예금 2 순이익 ( 우 ) 자료 : 각은행, 유진투자증권 ( 백만달러 ) _

69 Compliance Notice 당사는자료작성일기준으로지난 3개월간해당종목에대해서유가증권발행에참여한적이없습니다당사는본자료발간일을기준으로해당종목의주식을 1% 이상보유하고있지않습니다당사는동자료를기관투자가또는제3 자에게사전제공한사실이없습니다조사분석담당자는자료작성일현재동종목과관련하여재산적이해관계가없습니다동자료에게재된내용들은조사분석담당자본인의의견을정확하게반영하고있으며, 외부의부당한압력이나간섭없이작성되었음을확인합니다동자료는당사의제작물로서모든저작권은당사에게있습니다동자료는당사의동의없이어떠한경우에도어떠한형태로든복제, 배포, 전송, 변형, 대여할수없습니다동자료에수록된내용은당사리서치센터가신뢰할만한자료및정보로부터얻어진것이나, 당사는그정확성이나완전성을보장할수없습니다. 따라서어떠한경우에도자료는고객의주식투자의결과에대한법적책임소재에대한증빙자료로사용될수없습니다 투자기간및투자등급 / 투자의견비율종목추천및업종추천투자기간 : 12 개월 ( 추천기준일종가대비추천종목의예상목표수익률을의미함 ) 당사투자의견비율 ㆍ STRONG BUY( 매수 ) 추천기준일종가대비 +5% 이상 3% ㆍ BUY( 매수 ) 추천기준일종가대비 +2% 이상 ~ +5% 미만 82% ㆍ HOLD( 중립 ) 추천기준일종가대비 % 이상 +2% 미만 14% ㆍREDUCE( 매도 ) 추천기준일종가대비 % 미만 1% ( 기준 ) _69

2007

Eugene Research 산업분석 2017. 07. 28 은행 인터넷전문은행! 은행주에毒보다藥 은행 / 카드 / 캐피탈담당김인 Tel. 02)368-6149 / kifire@eugenefn.com Overweight( 유지 ) 케이뱅크에이어카카오뱅크도영업개시 7/27 일카카오뱅크도케이뱅크에이어영업개시. 첫날 ( 오후 7 시기준 ) 18 만계좌개설및예적금

Eugene Research 산업분석 2017. 07. 28 은행 인터넷전문은행! 은행주에毒보다藥 은행 / 카드 / 캐피탈담당김인 Tel. 02)368-6149 / kifire@eugenefn.com Overweight( 유지 ) 케이뱅크에이어카카오뱅크도영업개시 7/27 일카카오뱅크도케이뱅크에이어영업개시. 첫날 ( 오후 7 시기준 ) 18 만계좌개설및예적금

Microsoft PowerPoint 산업전망_통장전부_v9.pptx

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Contents 3 4 5 6 7 8 9 10 11 12 13 14 주 : Murata 는 3 월 31 일결산, Chiyoda Integre 는 8 월 31 일결산자료 : Bloomberg, 미래에셋대우리서치센터 15 자료 : Bloomberg, 미래에셋대우리서치센터 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2009 신한금융지주회사현황 Shinhan Financial Group Report Extend Your Financial Network Shinhan Financial Group Extend Your Financial Network Shinhan Financial Group Shinhan Financial Group Shinhan Financial

2007

Eugene Research 산업분석 218. 1. 31 부동산 217 년 12 월주택인허가 / 분양 / 착공 / 준공 / 미분양 기계 / 조선 / 건설, 부동산담당이상우 Tel. 2)368-6874 / tinycare@eugenefn.com Overweight( 유지 ) Recommendations GS 건설 (636) 투자의견 : BUY( 유지 ) 목표주가

Eugene Research 산업분석 218. 1. 31 부동산 217 년 12 월주택인허가 / 분양 / 착공 / 준공 / 미분양 기계 / 조선 / 건설, 부동산담당이상우 Tel. 2)368-6874 / tinycare@eugenefn.com Overweight( 유지 ) Recommendations GS 건설 (636) 투자의견 : BUY( 유지 ) 목표주가

2007

Eugene Research 산업분석 219. 1. 7 자동차 / 부품 / 타이어 11 월타이어지표 : 수요약세지속, 가격조건은소폭개선 자동차 / 부품 / 타이어담당이재일 CFA Tel. 2)368-6183 / lee.jae-il@eugenefn.com Overweight( 유지 ) Recommendations 한국타이어 (16139.KS) 투자의견 : HOLD(

Eugene Research 산업분석 219. 1. 7 자동차 / 부품 / 타이어 11 월타이어지표 : 수요약세지속, 가격조건은소폭개선 자동차 / 부품 / 타이어담당이재일 CFA Tel. 2)368-6183 / lee.jae-il@eugenefn.com Overweight( 유지 ) Recommendations 한국타이어 (16139.KS) 투자의견 : HOLD(

2007

Eugene Research 산업분석 217.. 3 노경탁 Analyst 의 짜릿한전기전자 9 월 TV 판매동향 : OLED TV 판매량급증 전기전자 /IT 부품노경탁 Tel. 2)368-6647 / kyoungkt@eugenefn.com Overweight( 유지 ) Recommendations LG 전자 (6657) 투자의견 : BUY( 유지 ) 목표주가

Eugene Research 산업분석 217.. 3 노경탁 Analyst 의 짜릿한전기전자 9 월 TV 판매동향 : OLED TV 판매량급증 전기전자 /IT 부품노경탁 Tel. 2)368-6647 / kyoungkt@eugenefn.com Overweight( 유지 ) Recommendations LG 전자 (6657) 투자의견 : BUY( 유지 ) 목표주가

조사보고서 구조화금융관점에서본금융위기 분석및시사점

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

조사보고서 2009-8 구조화금융관점에서본금융위기 분석및시사점 Ⅰ. 서론 Ⅱ. 구조화금융의미시적시장구조 2 조사보고서 2009-08 요약 3 Ⅲ. 서브프라임위기의현황과분석 4 조사보고서 2009-08 Ⅳ. 서브프라임위기의원인및특징 요약 5 6 조사보고서 2009-08 Ⅴ. 금융위기의파급경로 Ⅵ. 금융위기극복을위한정책대응 요약 7 8 조사보고서 2009-08

2007

Eugene Research 산업분석 218. 4. 27 부동산 218 년 3 월주택인허가 / 분양 / 착공 / 준공 / 미분양 기계 / 조선 / 건설, 부동산담당이상우 Tel. 2)368-6874 / tinycare@eugenefn.com Overweight( 유지 ) Recommendations GS 건설 (636) 투자의견 : BUY( 유지 ) 목표주가

Eugene Research 산업분석 218. 4. 27 부동산 218 년 3 월주택인허가 / 분양 / 착공 / 준공 / 미분양 기계 / 조선 / 건설, 부동산담당이상우 Tel. 2)368-6874 / tinycare@eugenefn.com Overweight( 유지 ) Recommendations GS 건설 (636) 투자의견 : BUY( 유지 ) 목표주가

목차 < 요약 > Ⅰ. 국내은행 1 1. 대출태도 1 2. 신용위험 3 3. 대출수요 5 Ⅱ. 비은행금융기관 7 1. 대출태도 7 2. 신용위험 8 3. 대출수요 8 < 붙임 > 2015 년 1/4 분기금융기관대출행태서베이실시개요

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

2015 년 4 월 2 일공보 2015-4 2 호 이자료는 4 월 3 일조간부터취급하여 주십시오. 단, 통신 / 방송 / 인터넷매체는 4 월 2 일 12:00 이후부터취급가능 제목 : 금융기관대출행태서베이결과 ( 2015 년 1/4 분기동향및 2015 년 2/4 분기전망 ) 문의처 : 금융안정국금융시스템분석부은행분석팀과장조성민, 조사역권수한 Tel : (02)

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

국가표본수기간 평균최초수익률 국가표본수기간 ( 단위 : 개, 년, %) 평균최초수익률 아르헨티나 20 1991-1994 4.4 요르단 53 1999-2008 149.0 오스트레일리아 1,562 1976-2011 21.8 한국 1,593 1980-2010 61.6 오스트리아 102 1971-2010 6.3 말레이시아 350 1980-2006 69.6 벨기에 114

(별지2) 이자율 조견표 (20160623).hwp

이자율 조견표 (20160623).hwp") 이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

이자율 조견표 시행일 : 2016. 6. 23. 거치식 예금 (이율 : 연, %) [정기예금] 월이자 지급식 개인 만기일시 지급식 법인 개인 법인 1개월이상 3개월미만 만기 0.95 0.95 0.95 0.95 3개월이상 6개월미만 만기 1.05 1.05 1.10 1.10 6개월이상 9개월미만 만기 1.20 1.20 1.25 1.25 9개월이상 12개월미만 만기

건설이슈포커스 4.0 3.0 경제성장률 4.0 민간소비 3.0 2.0 2.0 1.0 1.0 0.9 0.8 0.9 0.0 0.0 0.3-1.0 09 년 1/4 분기 3/4 분기 10 년 1/4 분기 3/4 분기 11 년 1/4 분기 3/4 분기 12 년 1/4 분기 100.0 80.0 60.0 40.0 20.0 83.1 84.0 82.4 5.9 6.4

건설이슈포커스 4.0 3.0 경제성장률 4.0 민간소비 3.0 2.0 2.0 1.0 1.0 0.9 0.8 0.9 0.0 0.0 0.3-1.0 09 년 1/4 분기 3/4 분기 10 년 1/4 분기 3/4 분기 11 년 1/4 분기 3/4 분기 12 년 1/4 분기 100.0 80.0 60.0 40.0 20.0 83.1 84.0 82.4 5.9 6.4

금융선진화를위한비전및 정책과제 ( 요약 ) 한국금융연구원 자본시장연구원 보험연구원

한국금융연구원 자본시장연구원 보험연구원") 금융선진화를위한비전및 정책과제 ( 요약 ) 한국금융연구원 자본시장연구원 보험연구원 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 -

금융선진화를위한비전및 정책과제 ( 요약 ) 한국금융연구원 자본시장연구원 보험연구원 - 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - - 18 - - 19 - - 20 - - 21 - - 22 - - 23 -

선진자산운용회사의 경영전략과시사점 2008. 11 연구위원 연구원 송홍선 공경신 한국증권연구원 Korea Securities Research Institute 금융그룹계열 독립자산운용그룹 회사 (player) 자산운용부띠끄 뮤추얼펀드 헤지펀드 PEF 보험연기금 시장 (market) 판매채널 자산운용 (core

선진자산운용회사의 경영전략과시사점 2008. 11 연구위원 연구원 송홍선 공경신 한국증권연구원 Korea Securities Research Institute 금융그룹계열 독립자산운용그룹 회사 (player) 자산운용부띠끄 뮤추얼펀드 헤지펀드 PEF 보험연기금 시장 (market) 판매채널 자산운용 (core

메뉴얼41페이지-2

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

데이터 기반 맞춤형 성장관리 솔루션 스마트빌 플러스 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여 등록합니다. 금융정보 자동수집을 위하여 인증서이름, 아이디, 비밀번호를 등록합니다. 통합 자동 수집 금융정보 통합 자동수집을 실행합니다 은행계좌등록 은행계좌를 조회하여 등록합니다. 신용카드등록 신용카드를 조회하여

목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

조사보회고서 온라인 P2P 대출서비스실태조사 2016. 6. 시장조사국거래조사팀 목 차 Ⅰ. 조사개요 1 1. 조사배경및목적 1 2. 조사내용및방법 2 3. 조사기간 2 4. 조사자 2 5. 기대효과 2 Ⅱ. P2P 대출일반현황 3 1. P2P 대출의개념 3 2. P2P 대출의성장배경 7 3. P2P 대출의장점과위험 8 4. P2P 대출산업최근동향 12 Ⅲ.

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

온라인쇼핑몰의신용카드 수수료인하방안 2017. 7 I. 1 II. 3 1. 3. 3. 5. 6 2. 8. 8., 9. 10 III. 11 1. 11. 11. 12 2. 20. 20. 22 IV. 31 1. 31. 31. 32. 36 - i - 2. 39. 39. 41 V. 43 1. ( ) 43. 43. 44. 45. 48. O2O 49 2. 51. 52.

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2

kakao 2018 8 Investor Relations 2 목차 3 4 전국민의카카오 41,488 41,915 42,080 42,431 42,746 43,044 43,201 43,526 43,577 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 5 6 ü ü ü ü 7 8 AI Kakao I Inside Kakao I Open

kakao 2018 8 Investor Relations 2 목차 3 4 전국민의카카오 41,488 41,915 42,080 42,431 42,746 43,044 43,201 43,526 43,577 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 5 6 ü ü ü ü 7 8 AI Kakao I Inside Kakao I Open

Microsoft Word INTERNET-GAME-JP.docx

218 Industry Report 218.3.15 인터넷/게임 (비중확대/Maintain) 일본 탐방기: 라이프 스타일 지배력 문지현 2-3774-164 jeehyun.moon@miraeasset.com ( 십억달러 ) (%) ( 십억달러 ) (%) 16 모바일광고 (L) 1 8 모바일광고 (L) 8 PC 광고 (L) PC 광고 (L) 12 비디오광고비중

218 Industry Report 218.3.15 인터넷/게임 (비중확대/Maintain) 일본 탐방기: 라이프 스타일 지배력 문지현 2-3774-164 jeehyun.moon@miraeasset.com ( 십억달러 ) (%) ( 십억달러 ) (%) 16 모바일광고 (L) 1 8 모바일광고 (L) 8 PC 광고 (L) PC 광고 (L) 12 비디오광고비중

2-1-3.hwp

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

증권거래소 / 금융감독원 유가증권 관리 / 감독 스폰서 설립 현금 REITs ㅇ 주주총회 ㅇ 이사회 ㅇ 감사 현금 주식 / 수익증권 투자자 (자본시장) 지분 출자 부동산 (부동산시장) 소유권 / 모기지 계약 주간사 : IPO, 증자 등 자산운용회사 관리/ 개발/ 처분 자산 관리 / 운용계약 신용평가회사 부동산정보회사 : 신용등급 : 정보제공 ㅇ 부동산 관리

( 십억달러 ) Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 ' Case/Shiiler 2 대도시

Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 ' Case/Shiiler 2 대도시") 21. 3 Ⅰ Ⅱ Ⅲ 작성 : 최호연구위원 (787-781) hansei@kdb.co.kr 감수 : 박석연구위원 (787-785) park@kdb.co.kr 35 3 25 ( 십억달러 ) Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS 2 15 1 5 '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 '11 2 15.

21. 3 Ⅰ Ⅱ Ⅲ 작성 : 최호연구위원 (787-781) hansei@kdb.co.kr 감수 : 박석연구위원 (787-785) park@kdb.co.kr 35 3 25 ( 십억달러 ) Ginnie Mae MBS Fannie Mae MBS Freddie Mac MBS 2 15 1 5 '9.1 '9.3 '9.5 '9.7 '9.9 '9.11 '11 2 15.

, Fixed Income Analyst, , (pt, 212 초 =1) 17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia

17 US HY BofA merrill lynch bond index Europe HY Asian dollar HY Asia") Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

Comment Fixed Income Strategy 2 January 216 1 1 () (1) (1) (2) ROE: US HY Non-Energy Energy 2 26 27 28 29 21 211 212 214 21 안정성수익성현금흐름 US HY Sector Net Interest ROE FCF debt/ebitda coverage ratio Energy

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

사행산업관련통계 2011. 6 Ⅰ 사행산업현황 정의 사행사업관련법규 사행산업규모 조세현황 기금등출연현황 업종별매출및지출구 조 업종별영업장현황 도박중독관련현황 도박중독예방 치유예산 도박중독예방 치유활동 불법사행행위신고센터현황 Ⅰ. 사행산업현황 정의 3 사행산업관련통계 사행산업관련법규 4 Ⅰ. 사행산업현황 사행산업규모 5 사행산업관련통계 6 Ⅰ. 사행산업현황

2004ÇöȲǥÁö

shinhan.com Contents 4 18 27 44 50 88 Message From The CEO 2004 Shinhan Bank Report 04 _ 05 2004 Shinhan Bank Report 06 _ 07 2004 Shinhan Bank Report 08 _ 09 2005, ACE Shinhan! 2004 Shinhan Bank Report

shinhan.com Contents 4 18 27 44 50 88 Message From The CEO 2004 Shinhan Bank Report 04 _ 05 2004 Shinhan Bank Report 06 _ 07 2004 Shinhan Bank Report 08 _ 09 2005, ACE Shinhan! 2004 Shinhan Bank Report

32

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비

![디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비](/thumbs/95/126111746.jpg "디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비") 디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

요약 작년 11월인터넷전문은행예비사업자로선정된카카오뱅크와 K-뱅크는주요사업으로중금리대출및거래비용이낮은지급결제서비스를제시하고있다. 이로인해해당사업을영위하고있는여전업계의수익감소우려가증가하고있으며, 각업체는대응방안마련에고심하고있다. 인터넷전문은행의사업모델을부문별로살펴보면,

CFRI INSIGHT 2016-01 인터넷전문은행의경쟁력분석과 여전업계의대응방안 이효찬실장 윤종문선임연구원 목차 Ⅰ. 논의배경 Ⅱ. 인터넷전문은행의주요사업모델 Ⅲ. 인터넷전문은행의사업환경분석 Ⅳ. 여전업계에대한영향과대응방안 요약 작년 11월인터넷전문은행예비사업자로선정된카카오뱅크와 K-뱅크는주요사업으로중금리대출및거래비용이낮은지급결제서비스를제시하고있다. 이로인해해당사업을영위하고있는여전업계의수익감소우려가증가하고있으며,

CFRI INSIGHT 2016-01 인터넷전문은행의경쟁력분석과 여전업계의대응방안 이효찬실장 윤종문선임연구원 목차 Ⅰ. 논의배경 Ⅱ. 인터넷전문은행의주요사업모델 Ⅲ. 인터넷전문은행의사업환경분석 Ⅳ. 여전업계에대한영향과대응방안 요약 작년 11월인터넷전문은행예비사업자로선정된카카오뱅크와 K-뱅크는주요사업으로중금리대출및거래비용이낮은지급결제서비스를제시하고있다. 이로인해해당사업을영위하고있는여전업계의수익감소우려가증가하고있으며,

Microsoft PowerPoint Outlook [음식료].pptx

![Microsoft PowerPoint Outlook [음식료].pptx](/thumbs/82/85971668.jpg "Microsoft PowerPoint Outlook [음식료].pptx") Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

Contents 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 HMR 4 대주력카테고리 밥 Rice 기반 One Meal 형주식 :1) 햇반컵반, 2) 냉동밥 면 Noodle 기반 One Meal 형주식 : 냉장편의컵면 (CVS 중심확대 ) Side Dish 식사시주식을도와주는부식 : 1) 탕 찌개류

<C1D6B0A3B1DDC0B6B0E6C1A6B5BFC7E22DC1A634B1C7C1A63238C8A32DC0CEBCE2BCDBBACEBFEB2E687770>

영국의 Digital-only Banks 출현의 의미 전략연구실 전상욱 실장 swchun@woorifg.com 최근 영국에서 Atom Bank라는 digital-only bank의 출현이 가시화되고 있다. Digital-only Bank는 최근 부각되고 있는 고객관계관리에 집중하는 Engagement Banking, 즉 몰입형 은행 모델과 밀접한 관련을 맺고

영국의 Digital-only Banks 출현의 의미 전략연구실 전상욱 실장 swchun@woorifg.com 최근 영국에서 Atom Bank라는 digital-only bank의 출현이 가시화되고 있다. Digital-only Bank는 최근 부각되고 있는 고객관계관리에 집중하는 Engagement Banking, 즉 몰입형 은행 모델과 밀접한 관련을 맺고

Industry_mm_2010

LIG Research Division Company Analysis 2015/11/30 Analyst 김성은ㆍ02)6923-7350 ㆍeunee714@ligstock.com 카카오 (035720KQ Buy 유지 TP 155,000 원유지 ) 중금리대출은거들뿐 카카오뱅크와 K뱅크가인터넷전문은행예비인가를획득함에따라 2016년상반기첫인터넷은행의영업개시가기대됩니다.

LIG Research Division Company Analysis 2015/11/30 Analyst 김성은ㆍ02)6923-7350 ㆍeunee714@ligstock.com 카카오 (035720KQ Buy 유지 TP 155,000 원유지 ) 중금리대출은거들뿐 카카오뱅크와 K뱅크가인터넷전문은행예비인가를획득함에따라 2016년상반기첫인터넷은행의영업개시가기대됩니다.

기업분석(Update)

") 1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

(강의자료)구매단가 절감 전략 및 예상효과

구매단가 절감 전략 및 예상효과") n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

n 손익계산서 대차대조포 노무비 \ 390,000 재료비 \ 3,000,000 (\ 2,850,000) 경비 \ 410,000 재고자산 \ 500,000 (\ 350,000) 외상매입금 \ 300,000 현금 \ 300,000 매출액 \ 5,000,000 빼기 제조원가 \ 3,800,000 (\ 3,650,000) 더하기 SG&A \ 800,000 유동자산

기업분석│현대자동차

투자전략ㅣ Commodity 투자전략팀 2.3779.194 상품투자동향 [ 212/7/3 기준 ] 7/3 가격주간등락률 (%) 7/3 투기적포지션 전주대비 ( 계약 ) 연초대비 ( 계약 ) NYMEX 원유 ($/bbl.) 7.66 1.46 131,53 1,75-13,5 COMEX 전기동 ($/lb.) 3.53 6.69-13,21 3,626-9,626 COMEX

투자전략ㅣ Commodity 투자전략팀 2.3779.194 상품투자동향 [ 212/7/3 기준 ] 7/3 가격주간등락률 (%) 7/3 투기적포지션 전주대비 ( 계약 ) 연초대비 ( 계약 ) NYMEX 원유 ($/bbl.) 7.66 1.46 131,53 1,75-13,5 COMEX 전기동 ($/lb.) 3.53 6.69-13,21 3,626-9,626 COMEX

2. 인터넷업종컨센서스 매출액영업이익세전이익순이익 EBITDA NAVER 216 4, ,2.4 11, , ,649.9 연결 217E 46, , , , , E 52,671.

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

<4D6963726F736F667420576F7264202D20C0FCC0DAB1DDC0B6BCADBAF1BDBA20C0CCBFEBBEE0B0FC28B1B820C7CFB3AAC0BAC7E0295FB0B3C1A4C8C45F3230313530395F2E646F6378>

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

2015. 10. 28. 개정 전자금융서비스 이용약관(구 하나은행) 제 1 조 (목적 목적) 1 이 약관은 (주)하나은행(이하 '은행'이라 함)과 은행이 제공하는 전자금융서비스 (인터넷뱅킹, 모바일뱅킹, 폰뱅킹 등 이하 '서비스'라 함)를 이용하고자 하는 이용자 (이하 '이용자'라 함) 간의 서비스 이용에 관한 제반 사항을 정함을 목적으로 한다. 2 이 약관에서

INDUSTRY REPORT KB RESEARCH 제약 / 바이오 미국 11 월바이오시밀러처방데이터 제약 / 바이오 Analyst 이태영 년 12 월 19 일 Remicade ( 오리지널 ) J&J WAC 기

J&J WAC 기") INDUSTRY REPORT KB RESEARCH 미국 11 월바이오시밀러처방데이터 Analyst 이태영 2-6114-2931 ty.lee@kbfg.com ( 오리지널 ) J&J WAC 기준처방금액 : 678.8백만달러 (+3.1% YoY, -4.2% MoM) 판매 Unit: 58.1만 Unit (+3.1% YoY, -4.2% MoM) - Bloomberg에서발표한

INDUSTRY REPORT KB RESEARCH 미국 11 월바이오시밀러처방데이터 Analyst 이태영 2-6114-2931 ty.lee@kbfg.com ( 오리지널 ) J&J WAC 기준처방금액 : 678.8백만달러 (+3.1% YoY, -4.2% MoM) 판매 Unit: 58.1만 Unit (+3.1% YoY, -4.2% MoM) - Bloomberg에서발표한

Microsoft Word - 와이솔_ KQ__ _코멘트_완성_.doc

Small-Cap 박종선 Tel. 368-676 jongsun.park@eugenefn.com 유진 Small-Cap 와이솔 (12299.KQ) Small-Cap 변준호 Tel. 368-6141 juno.byun@eugenefn.com 19 September12 제품도늘고, 고객도늘고 턴어라운드 3분기예상실적은매출액 355 억원, 영업이익 52억원으로전분기대비각각

Small-Cap 박종선 Tel. 368-676 jongsun.park@eugenefn.com 유진 Small-Cap 와이솔 (12299.KQ) Small-Cap 변준호 Tel. 368-6141 juno.byun@eugenefn.com 19 September12 제품도늘고, 고객도늘고 턴어라운드 3분기예상실적은매출액 355 억원, 영업이익 52억원으로전분기대비각각

2007

Global Research USA Eugene Equity 2017. 11. 1 Diamond Offshore (DO.US) 극심해부문실적회복세가반영된주가흐름 기계 / 조선 / 건설, 부동산담당이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 현재주가 (10/30) NR US$17.3 Key Data ( 기준일 : 2017.

Global Research USA Eugene Equity 2017. 11. 1 Diamond Offshore (DO.US) 극심해부문실적회복세가반영된주가흐름 기계 / 조선 / 건설, 부동산담당이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 현재주가 (10/30) NR US$17.3 Key Data ( 기준일 : 2017.

Microsoft Word - 2016051015294817K_01_08.docx

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

한국건설산업연구원연구위원 김 현 아 연구위원 허 윤 경 연구원 엄 근 용

한국건설산업연구원연구위원 김 현 아 연구위원 허 윤 경 연구원 엄 근 용 (%) 10.0 5.0 0.0-5.0-10.0 0.6 1.0 0.3 2.9 0.7 1.3 9.0 5.6 5.0 3.9 3.4 3.9 0.0 95 90-0.3 85 변동률 지수 65-15.0-13.6 60 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06

한국건설산업연구원연구위원 김 현 아 연구위원 허 윤 경 연구원 엄 근 용 (%) 10.0 5.0 0.0-5.0-10.0 0.6 1.0 0.3 2.9 0.7 1.3 9.0 5.6 5.0 3.9 3.4 3.9 0.0 95 90-0.3 85 변동률 지수 65-15.0-13.6 60 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06

2007

Eugene Research 기업분석 2019. 05. 16 LIG 넥스원 (079550.KS) 수출이가져온실적상향 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 상향 ) 목표주가 (12M, 상향 )

Eugene Research 기업분석 2019. 05. 16 LIG 넥스원 (079550.KS) 수출이가져온실적상향 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 상향 ) 목표주가 (12M, 상향 )

2007

Global Research USA Eugene Equity 17. 5. 3 Deere & Company (DE.US) 북미외시장성장에기반한어닝서프라이즈 글로벌농기계제조업체 기계 / 조선 / 건설, 부동산담당이상우 Tel. )3-7 / tinycare@eugenefn.com 현재주가 (5/) NR US$1.7 Key Data ( 기준일 : 17. 5. ) Deere

Global Research USA Eugene Equity 17. 5. 3 Deere & Company (DE.US) 북미외시장성장에기반한어닝서프라이즈 글로벌농기계제조업체 기계 / 조선 / 건설, 부동산담당이상우 Tel. )3-7 / tinycare@eugenefn.com 현재주가 (5/) NR US$1.7 Key Data ( 기준일 : 17. 5. ) Deere

반도체산업 1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 월 PC DRAM 고정가는 4GB DDR3 모듈기준 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼

1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 2016. 8. 1 7 월 PC DRAM 고정가는 4GB DDR3 모듈기준 13.25 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼성전자, SK 하이닉스긍정적 7 월 PC DRAM 고정가는현물가상승영향으로전월대비상승 7 월 PC DRAM

1 년 6 개월만에 DRAM 고정가첫상승 Industry Note 2016. 8. 1 7 월 PC DRAM 고정가는 4GB DDR3 모듈기준 13.25 달러로 6 월대비 6% 상승하며 18 개월만에처음으로상승. PC DRAM 현물가강세로고정 가도강세전망. 삼성전자, SK 하이닉스긍정적 7 월 PC DRAM 고정가는현물가상승영향으로전월대비상승 7 월 PC DRAM

<4D F736F F D20302EC0CEC6AEB7CE2BC1BEB8F1B8AEBDBAC6AE2BBCBAB0FA BCBAB0FABEF7B5A5C0CCC6AEBFCFB7E1292E646F6378>

글로벌트렌드포트폴리오 채권같은주식 (Bond-like stocks) 리츠 (REITs) 스마트하우징 (Smart housing) 시니어이코노미 (Senior Economy) 뉴노멀소비 (New Consumers) 지속성장 (Continuous growth) 머신러닝 (Machine learning) 자율주행 (Autonomous driving) 만물인터넷 (Internet

글로벌트렌드포트폴리오 채권같은주식 (Bond-like stocks) 리츠 (REITs) 스마트하우징 (Smart housing) 시니어이코노미 (Senior Economy) 뉴노멀소비 (New Consumers) 지속성장 (Continuous growth) 머신러닝 (Machine learning) 자율주행 (Autonomous driving) 만물인터넷 (Internet

< 표 1> 폴란드의 3 대이동통신기업현황 구분사업현황영업현황주요주주 피티케이 센터텔 폴콤텔 l 2) 피티씨 - 설립연도 : 1994 년 - 시장점유율 : 30.9% - 가입자수 : 14.1 백만명 ( 선불제 : 7.3 백만명, 후불제 : 6.8 백만명 ) - 고용자수

피티씨 - 설립연도 : 1994 년 - 시장점유율 : 30.9% - 가입자수 : 14.1 백만명 ( 선불제 : 7.3 백만명, 후불제 : 6.8 백만명 ) - 고용자수") < 표 1> 폴란드의 3 대이동통신기업현황 구분사업현황영업현황주요주주 피티케이 센터텔 폴콤텔 l 2) 피티씨 - 설립연도 : 1994 년 - 시장점유율 : 30.9% - 가입자수 : 14.1 백만명 ( 선불제 : 7.3 백만명, 후불제 : 6.8 백만명 ) - 고용자수 : 3,659 명 - 설립연도 : 1996 년 - 시장점유율 : 29.8% - 가입자수 :

< 표 1> 폴란드의 3 대이동통신기업현황 구분사업현황영업현황주요주주 피티케이 센터텔 폴콤텔 l 2) 피티씨 - 설립연도 : 1994 년 - 시장점유율 : 30.9% - 가입자수 : 14.1 백만명 ( 선불제 : 7.3 백만명, 후불제 : 6.8 백만명 ) - 고용자수 : 3,659 명 - 설립연도 : 1996 년 - 시장점유율 : 29.8% - 가입자수 :

2007

Eugene Research 기업분석 2019. 04. 30 삼성엔지니어링 (028050.KS) 좋은실적과곧나올해외수주 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 유지 ) 목표주가 (12M, 상향

Eugene Research 기업분석 2019. 04. 30 삼성엔지니어링 (028050.KS) 좋은실적과곧나올해외수주 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY( 유지 ) 목표주가 (12M, 상향

2007

Eugene Research 기업분석 2018. 08.16 한국콜마 (161890.KS) 2Q18 Review: 일회성비용에기대치하회 화장품 / 소비재담당이선화 Tel. 02)368-6152 / leesunhwa@eugenefn.com 화장품 / 소비재 RA 정소라 Tel. 02)368-6157 / soraj@eugenefn.com 시장 Consensus 대비

Eugene Research 기업분석 2018. 08.16 한국콜마 (161890.KS) 2Q18 Review: 일회성비용에기대치하회 화장품 / 소비재담당이선화 Tel. 02)368-6152 / leesunhwa@eugenefn.com 화장품 / 소비재 RA 정소라 Tel. 02)368-6157 / soraj@eugenefn.com 시장 Consensus 대비

PowerPoint Presentation

케이뱅크은행의비전및사업계획 K bank 금융생활의새로운기준 2016. 12. 14 Contents 1. 인터넷은행의탄생 2. K bank 준비법인에서 K bank 로 3. 혁신의방향성 4. No. 1 모바일은행을향해 인터넷은행의탄생 마침내대한민국에서도 인터넷은행의탄생 01 스마트폰시대에서출발하는한국, 늦었지만혁신의속도는빠를전망 2016.12.14 - K bank

케이뱅크은행의비전및사업계획 K bank 금융생활의새로운기준 2016. 12. 14 Contents 1. 인터넷은행의탄생 2. K bank 준비법인에서 K bank 로 3. 혁신의방향성 4. No. 1 모바일은행을향해 인터넷은행의탄생 마침내대한민국에서도 인터넷은행의탄생 01 스마트폰시대에서출발하는한국, 늦었지만혁신의속도는빠를전망 2016.12.14 - K bank

Microsoft Word _광주은행

CAPE Research Division Company Analysis _ 218/5/3 Analyst 전배승ㆍ 2)6923-7353 ㆍ junbs@capefn.com 광주은행 (19253KS Buy 신규 TP 15, 원신규 ) 순이자마진개선추세유효 중도금대출상환압력에따른성장둔화가예상되나순이자마진추가개선과양호한자산건전성을바탕으로안정적이익흐름이예 상됩니다. PBR.4

CAPE Research Division Company Analysis _ 218/5/3 Analyst 전배승ㆍ 2)6923-7353 ㆍ junbs@capefn.com 광주은행 (19253KS Buy 신규 TP 15, 원신규 ) 순이자마진개선추세유효 중도금대출상환압력에따른성장둔화가예상되나순이자마진추가개선과양호한자산건전성을바탕으로안정적이익흐름이예 상됩니다. PBR.4

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

조사보고서 복합금융그룹의리스크와감독

조사보고서 2009-6 복합금융그룹의리스크와감독 Ⅰ. 서론 2 조사보고서 2009-06 Ⅱ. 복합금융그룹화와리스크 1. 정의 요약 3 2. 유형 4 조사보고서 2009-06 3. 복합금융그룹화의동기 4. 복합금융그룹화와리스크 요약 5 6 조사보고서 2009-06 요약 7 Ⅲ. 국가별복합금융그룹화현황및감독체계 1. EU 지침 2. Joint Forum

조사보고서 2009-6 복합금융그룹의리스크와감독 Ⅰ. 서론 2 조사보고서 2009-06 Ⅱ. 복합금융그룹화와리스크 1. 정의 요약 3 2. 유형 4 조사보고서 2009-06 3. 복합금융그룹화의동기 4. 복합금융그룹화와리스크 요약 5 6 조사보고서 2009-06 요약 7 Ⅲ. 국가별복합금융그룹화현황및감독체계 1. EU 지침 2. Joint Forum

Microsoft Word _issuenpitch_인터넷은행.doc_FX3XHUz8EE7pICQEVxnM

Issue & Pitch 인터넷 (Overweight) 핀테크의정수. 인터넷은행 Jan. 215 6 Analyst 최찬석 2) 2184-2316 nethead@ktb.co.kr Issue 인터넷은행관련이슈가인터넷업종에미칠영향점검. Pitch 막대한트래픽과모바일금융서비스를갖춘다음카카오, 네이버를최선호. PG사들은자본금도작고현서비스도직접적인관계는없으나관심주로제시.

Issue & Pitch 인터넷 (Overweight) 핀테크의정수. 인터넷은행 Jan. 215 6 Analyst 최찬석 2) 2184-2316 nethead@ktb.co.kr Issue 인터넷은행관련이슈가인터넷업종에미칠영향점검. Pitch 막대한트래픽과모바일금융서비스를갖춘다음카카오, 네이버를최선호. PG사들은자본금도작고현서비스도직접적인관계는없으나관심주로제시.

( 제 7 호 ) 대구경북개발연구원 )sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도

대구경북개발연구원 )sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도") ( 제 7 호 ) 대구경북개발연구원 2002. 12. 1)sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도권집중과지역기업의자금사정악화 3. 제조업기반의침하로지역경제불황우려. 금융구조조정이후의지역금융산업위축

( 제 7 호 ) 대구경북개발연구원 2002. 12. 1)sh 이이임성최최용호 *. 서론. 지역경제와지역금융의관계고찰 1. 청소년여가공간의개념및특성 2. 지역경제발전과지역금융과의관계. 수도권의경제력집중과지역경제의현황 1. 수도권의경제력집중과지역경제의침체 2. 자금의수도권집중과지역기업의자금사정악화 3. 제조업기반의침하로지역경제불황우려. 금융구조조정이후의지역금융산업위축

2018 하반기 산업별 투자전략 글로벌 인터넷 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제

18 하반기 산업별 투자전략 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제 2-377-1938 yongjei.jeong@miraeasset.com 163 ( 조 CNY) 18. 16. 1. 12.. 8. 6.. 2.. Mobile PC 소매시장침투율 (R) YoY성장률 (R) 12 1 16 18E E 9 8 5 6 7 9 11 13 15 18

18 하반기 산업별 투자전략 중국 신유통 탐방기 - 전자상거래 점유율 상승 가속화 정용제 2-377-1938 yongjei.jeong@miraeasset.com 163 ( 조 CNY) 18. 16. 1. 12.. 8. 6.. 2.. Mobile PC 소매시장침투율 (R) YoY성장률 (R) 12 1 16 18E E 9 8 5 6 7 9 11 13 15 18

보도자료신용정보, 금융의새로운미래! 보도일시 2017 년 8 월 23 일 ( 수 ) 조간 배포일 2017 년 8 월 22 일 ( 화 ) 11:00 담당부서정보분석부 담당부장이동렬부장 (T ) 담당자이재근팀장 (T ) 제목 :

조간 배포일 2017 년 8 월 22 일 ( 화 ) 11:00 담당부서정보분석부 담당부장이동렬부장 (T ) 담당자이재근팀장 (T ) 제목 :") 보도자료신용정보, 금융의새로운미래! 보도일시 2017 년 8 월 23 일 ( 수 ) 조간 배포일 2017 년 8 월 22 일 ( 화 ) 11:00 담당부서정보분석부 담당부장이동렬부장 (T.02-3705-5866) 담당자이재근팀장 (T.02-3705-5867) 제목 : 한국신용정보원, 개인사업자의금융거래특징과 개별금융소비자의대출전후단기적소비변화를 분석하고그결과를발표

보도자료신용정보, 금융의새로운미래! 보도일시 2017 년 8 월 23 일 ( 수 ) 조간 배포일 2017 년 8 월 22 일 ( 화 ) 11:00 담당부서정보분석부 담당부장이동렬부장 (T.02-3705-5866) 담당자이재근팀장 (T.02-3705-5867) 제목 : 한국신용정보원, 개인사업자의금융거래특징과 개별금융소비자의대출전후단기적소비변화를 분석하고그결과를발표

PowerPoint 프레젠테이션

E-business 개론 5 주차 e-business Statistics Spring 2014 E-business statistics Korea US China Japan Reality check EC trend- Korea [ 통계청 ] 2013 년연간및 4 분기전자상거래및사이버쇼핑동향보도자료 EC transaction - Korea 거래주체별 2002 2003

E-business 개론 5 주차 e-business Statistics Spring 2014 E-business statistics Korea US China Japan Reality check EC trend- Korea [ 통계청 ] 2013 년연간및 4 분기전자상거래및사이버쇼핑동향보도자료 EC transaction - Korea 거래주체별 2002 2003

유진투자증권 f

Eugene Research 기업분석 2019. 08. 19 넥센타이어 (002350.KS) 2Q19 Review: 북미시장점유율확대가성장의핵심 자동차 / 부품 / 타이어 CFA 이재일 Tel. 02)368-6183 / lee.jae-il@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY(

Eugene Research 기업분석 2019. 08. 19 넥센타이어 (002350.KS) 2Q19 Review: 북미시장점유율확대가성장의핵심 자동차 / 부품 / 타이어 CFA 이재일 Tel. 02)368-6183 / lee.jae-il@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O BUY(

<BAB8B5B5C2FCB0EDC0DAB7E15F352E36C0CF20C0D3BDC3B0F8C8DEC0CF20C1F6C1A4BFA120B5FBB8A520B1DDC0B6BCD2BAF1C0DA20C0AFC0C7BBE7C7D72E687770>

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

1. 개요 책 임 자 보 도 참 고 자 료 보도 배포 시부터 즉시 배포 2016.4.28( 목) 금융위 은행과장 이윤수 (02-2156-9810) 금융위 금융정책과장 권대영 (02-2156-9710) 금융위 자본시장과장 이형주 (02-2156-9870) 금융위 중소금융과장 신진창 (02-2156-9850) 금융위 산업금융과장 최용호 (02-2156-9750)

주간경제 비철금속시장동향 원자재시장분석센터 2013 년 10 월 29 일 조달청 Public Procurement Service 본시황자료에수록된내용은조달청연구원들에의해신뢰할만한자료및정보로부터얻어진것이나, 어떠한경우에도본자료가열람자의거래결과에대한법적책임소재의증빙자료로사용될수없습니다. 따라서본자료를참고한투자의사결정은전적으로본인의판단과책임하에이루어져야하고, 본자료의내용에의거하여행해진일체의투자행위결과에대하여어떠한책임도지지않습니다.

주간경제 비철금속시장동향 원자재시장분석센터 2013 년 10 월 29 일 조달청 Public Procurement Service 본시황자료에수록된내용은조달청연구원들에의해신뢰할만한자료및정보로부터얻어진것이나, 어떠한경우에도본자료가열람자의거래결과에대한법적책임소재의증빙자료로사용될수없습니다. 따라서본자료를참고한투자의사결정은전적으로본인의판단과책임하에이루어져야하고, 본자료의내용에의거하여행해진일체의투자행위결과에대하여어떠한책임도지지않습니다.

Company_2010

CAPE Research Division Spot Analysis _ 8/8/7 Analyst 정솔이ㆍ 2)69-73 ㆍ sjung@capefn.com CAPE Flash 일본라쿠텐 (47.JP) 이시장예상치를상회하는 2 분기실적을발표했습니다. 라쿠텐카드중심의핀테크사업부의성장이 주요인이었습니다. 글로벌서비스업체와의경쟁심화로실적악화우려가존재하나, 향후에도라쿠텐의핀테크와광고사업

CAPE Research Division Spot Analysis _ 8/8/7 Analyst 정솔이ㆍ 2)69-73 ㆍ sjung@capefn.com CAPE Flash 일본라쿠텐 (47.JP) 이시장예상치를상회하는 2 분기실적을발표했습니다. 라쿠텐카드중심의핀테크사업부의성장이 주요인이었습니다. 글로벌서비스업체와의경쟁심화로실적악화우려가존재하나, 향후에도라쿠텐의핀테크와광고사업

3 4 5 - - 순영업수익 판관비 ROE 자본 6 - - RoE Leverage RoA PBR CoE Rf Rp 7 - - - - 8 60% Fee-based / More-Recurring Revenues 9 - - - - - - - - 10 Sector Leverage ROA 11 - - - - - - 12 - - 13 14 - HHI 16 - HHI -

3 4 5 - - 순영업수익 판관비 ROE 자본 6 - - RoE Leverage RoA PBR CoE Rf Rp 7 - - - - 8 60% Fee-based / More-Recurring Revenues 9 - - - - - - - - 10 Sector Leverage ROA 11 - - - - - - 12 - - 13 14 - HHI 16 - HHI -

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

주간경제 비철금속시장동향 원자재시장분석센터 2015 년 6 월 23 일 조달청 Public Procurement Service 본시황자료에수록된내용은조달청연구원들에의해신뢰할만한자료및정보로부터얻어진것이나, 어떠한경우에도본자료가열람자의거래결과에대한법적책임소재의증빙자료로사용

주간경제 비철금속시장동향 원자재시장분석센터 2015 년 6 월 23 일 조달청 Public Procurement Service 본시황자료에수록된내용은조달청연구원들에의해신뢰할만한자료및정보로부터얻어진것이나, 어떠한경우에도본자료가열람자의거래결과에대한법적책임소재의증빙자료로사용될수없습니다. 따라서본자료를참고한투자의사결정은전적으로본인의판단과책임하에이루어져야하고, 본자료의내용에의거하여행해진일체의투자행위결과에대하여어떠한책임도지지않습니다.

주간경제 비철금속시장동향 원자재시장분석센터 2015 년 6 월 23 일 조달청 Public Procurement Service 본시황자료에수록된내용은조달청연구원들에의해신뢰할만한자료및정보로부터얻어진것이나, 어떠한경우에도본자료가열람자의거래결과에대한법적책임소재의증빙자료로사용될수없습니다. 따라서본자료를참고한투자의사결정은전적으로본인의판단과책임하에이루어져야하고, 본자료의내용에의거하여행해진일체의투자행위결과에대하여어떠한책임도지지않습니다.

2015-3-16_KiRi_Weekly_제324호(최종).hwp

.hwp") KiRi Weekly 2015.3.16 최근 가계부채 증가의 특징과 시사점 전용식 연구위원, 혜은 연구원 요약 2012년 5월 주택담보대출 인정비율(LTV)과 총부채 상환비율(DTI) 규제 완화 후 가계부채 증가율 명목 경제성장률보다 빠르게 상승하고 있는 특징을 보임. 가계신용 기준 가계부채 증가율은 2012년 5.2%에서 2014년 6.6%로 상승하였으나

KiRi Weekly 2015.3.16 최근 가계부채 증가의 특징과 시사점 전용식 연구위원, 혜은 연구원 요약 2012년 5월 주택담보대출 인정비율(LTV)과 총부채 상환비율(DTI) 규제 완화 후 가계부채 증가율 명목 경제성장률보다 빠르게 상승하고 있는 특징을 보임. 가계신용 기준 가계부채 증가율은 2012년 5.2%에서 2014년 6.6%로 상승하였으나

Microsoft Word - Securities_ doc

Industry Brief Analyst 박선호 (639-2627) Sunho.park@meritz.co.kr 213. 11. 18 증권업 Overweight 2Q13 Review: 높아진수익구조변화당위성 Top Pick 우리투자증권 (594) Buy, TP 17, 원 결론 : 증권업 Overweight 유지 - 낮은자본효율성지속으로수익구조변화당위성압력증대

Industry Brief Analyst 박선호 (639-2627) Sunho.park@meritz.co.kr 213. 11. 18 증권업 Overweight 2Q13 Review: 높아진수익구조변화당위성 Top Pick 우리투자증권 (594) Buy, TP 17, 원 결론 : 증권업 Overweight 유지 - 낮은자본효율성지속으로수익구조변화당위성압력증대

Microsoft Word - MT1027.doc

기업분석 신한지주 (055550.KS/BUY 유지 ) 조병문 / 백동호 (7606/7617) 일회적요인으로순이익당사예상상회 3 분기실적요약신한지주 3 분기순이익은 3,242 억원으로전분기 3,243 억원과비슷했다. 한편당사예상 2,593 억원을 25.0%(649 억원 ) 상회했다. 당사예상을상회한이유는 1) 조흥은행자산에대한공정가액차이조정 591 억원 2)

기업분석 신한지주 (055550.KS/BUY 유지 ) 조병문 / 백동호 (7606/7617) 일회적요인으로순이익당사예상상회 3 분기실적요약신한지주 3 분기순이익은 3,242 억원으로전분기 3,243 억원과비슷했다. 한편당사예상 2,593 억원을 25.0%(649 억원 ) 상회했다. 당사예상을상회한이유는 1) 조흥은행자산에대한공정가액차이조정 591 억원 2)

1

제주국제자유도시개발센터 389 2.7 제주국제자유도시개 제주국제자유도시개발센터 391 1. 평가결과요약 평가부문종합경영부문 (35) 주요사업부문 (35) 경영관리부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B o 3.750 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 D + 1.500

제주국제자유도시개발센터 389 2.7 제주국제자유도시개 제주국제자유도시개발센터 391 1. 평가결과요약 평가부문종합경영부문 (35) 주요사업부문 (35) 경영관리부문 (30) 평가지표평가방법점수등급득점 (1) 책임경영구현및공익성제고를위한최고경영진의노력과성과 9등급평가 6 B o 3.750 (2) 이사회 감사기능의활성화노력과성과 9등급평가 4 D + 1.500

이연구내용은집필자의개인의견이며한국은행의공식견해 와는무관합니다. 따라서본논문의내용을보도하거나인용 할경우에는집필자명을반드시명시하여주시기바랍니다. * 한국은행금융경제연구원거시경제연구실과장 ( 전화 : , *

이연구내용은집필자의개인의견이며한국은행의공식견해 와는무관합니다. 따라서본논문의내용을보도하거나인용 할경우에는집필자명을반드시명시하여주시기바랍니다. * 한국은행금융경제연구원거시경제연구실과장 ( 전화 : 02-759-5548, E-mail : kwpark@bok.or.kr) ** 한국은행금융경제연구원거시경제연구실장 ( 전화 : 02-759-5438, E-mail :

이연구내용은집필자의개인의견이며한국은행의공식견해 와는무관합니다. 따라서본논문의내용을보도하거나인용 할경우에는집필자명을반드시명시하여주시기바랍니다. * 한국은행금융경제연구원거시경제연구실과장 ( 전화 : 02-759-5548, E-mail : kwpark@bok.or.kr) ** 한국은행금융경제연구원거시경제연구실장 ( 전화 : 02-759-5438, E-mail :

2007

Eugene Research 기업분석 2016. 03. 23 SK 머티리얼즈 (036490.KQ) 1Q16 실적순항중 이제부터는플렉서블 OLED 및 3D NAND 투자확대와사업경쟁력강화에주목!! 반도체 / 디스플레이담당이정 Tel. 02)368-6124 / jeonglee@eugenefn.com Junior Analyst 노경탁 Tel. 02)368-6647

Eugene Research 기업분석 2016. 03. 23 SK 머티리얼즈 (036490.KQ) 1Q16 실적순항중 이제부터는플렉서블 OLED 및 3D NAND 투자확대와사업경쟁력강화에주목!! 반도체 / 디스플레이담당이정 Tel. 02)368-6124 / jeonglee@eugenefn.com Junior Analyst 노경탁 Tel. 02)368-6647

2007

Eugene Research 기업분석 2019. 02. 01 대림산업 (000210.KS) 실적감소기돌입 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O HOLD( 하향 ) 목표주가 (12M, 유지 ) 현재주가

Eugene Research 기업분석 2019. 02. 01 대림산업 (000210.KS) 실적감소기돌입 기계 / 조선 / 건설, 부동산이상우 Tel. 02)368-6874 / tinycare@eugenefn.com 시장 Consensus 대비 ( 영업이익기준 ) Above In-line Below O HOLD( 하향 ) 목표주가 (12M, 유지 ) 현재주가

2 주요내용 ( 거래자수 : 250 만명 ) * 거래자수 ( 만명 ) : ( 말 ) ( 16.6 말 ) 263.0( 1.8%) ( 말 ) 250.0( 4.9%) ( 대부규모 : 14.6 조원 ) * 총대부잔액 ( 조원 ) : ( 15.1

* 거래자수 ( 만명 ) : ( 말 ) ( 16.6 말 ) 263.0( 1.8%) ( 말 ) 250.0( 4.9%) ( 대부규모 : 14.6 조원 ) * 총대부잔액 ( 조원 ) : ( 15.1") 보도자료 보도 2017.07.03.( 월 ) 조간부터배포 2017.06.30( 금 ) 금융위원회서민금융과장하주식 (02-2100-2610) 서민금융과사무관홍상준 (02-2100-2612) 책임자 행정자치부지역금융지원과장조성환 (02-2100-4280) 담당자 지역금융지원과사무관최은희 (02-2100-4287) 금융감독원저축은행감독국장박상춘 (02-3145-6770)

보도자료 보도 2017.07.03.( 월 ) 조간부터배포 2017.06.30( 금 ) 금융위원회서민금융과장하주식 (02-2100-2610) 서민금융과사무관홍상준 (02-2100-2612) 책임자 행정자치부지역금융지원과장조성환 (02-2100-4280) 담당자 지역금융지원과사무관최은희 (02-2100-4287) 금융감독원저축은행감독국장박상춘 (02-3145-6770)

약관

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

약관 소기업 소상공인공제약관 2-1-1 < 개정 2008.5.19.> < 개정 2015.1.1.> < 개정 2008.5.19.> 4. 삭제 2-1-2 < 개정 2007.10.10., 2008.12.15.>< 호번변경 2008.5.19.> < 호번변경 2008.5.19.> < 개정 2008.5.19.>< 호번변경 2008.5.19.>

Microsoft Word K_01_08.docx

Company Update (086790) 3Q Review - ROE Re-rating 가능성에초점 김재우 Analyst jaewoo79.kim@samsung.com 02 2020 7848 이은수 Research Associate eunsoo89.lee@samsung.com 02 2020 7809 AT A GLANCE 목표주가 62,000 원 (28.5%)

Company Update (086790) 3Q Review - ROE Re-rating 가능성에초점 김재우 Analyst jaewoo79.kim@samsung.com 02 2020 7848 이은수 Research Associate eunsoo89.lee@samsung.com 02 2020 7809 AT A GLANCE 목표주가 62,000 원 (28.5%)

<4D F736F F D20B9DAC0AFBEC75FB9DDB5B5C3BCBCF6B1DE5F E646F63>

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

최근국내인터넷전문은행의출범으로은행, 증권사, P2P업계등금융산업전반에경쟁이확산되고있다. 올 4월초정식영업을시작한케이뱅크에이어카카오뱅크도 7월말출범하여인터넷전문은행이폭발적인관심을받고있으며, 향후인터넷전문은행의추가인가가능성도제기되고있다. 인터넷전문은행이성공적으로정착될경우핀

인터넷전문은행의기대효과와과제 이대기 ( 은행 보험연구실, 선임연구위원, 3705-6258) < 요약 > 최근출범한인터넷전문은행인케이뱅크와카카오뱅크가금융소비자들의큰관심을받고있 는가운데, 특히핀테크를이용한금융혁신과금융소비자후생증대가기대되고있음. 인터넷전문은행은다음세가지측면에서기존은행과차별화된모습을보이고있음. 첫째 시공간의확대 로서영업시간과장소에구애받지않고언제어디서든모바일로계좌개설과금융서비스를간편한방법으로이용할수있음.

인터넷전문은행의기대효과와과제 이대기 ( 은행 보험연구실, 선임연구위원, 3705-6258) < 요약 > 최근출범한인터넷전문은행인케이뱅크와카카오뱅크가금융소비자들의큰관심을받고있 는가운데, 특히핀테크를이용한금융혁신과금융소비자후생증대가기대되고있음. 인터넷전문은행은다음세가지측면에서기존은행과차별화된모습을보이고있음. 첫째 시공간의확대 로서영업시간과장소에구애받지않고언제어디서든모바일로계좌개설과금융서비스를간편한방법으로이용할수있음.

Microsoft PowerPoint - 2. 2H16_채권시장 전망_200부.pptx

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

Contents 3 2016 4 2016 5 2016 6 2016 7 2016 8 2016 9 2016 10 2016 11 2016 12 2016 13 2016 14 2016 15 2016 16 2016 17 2016 18 2016 19 2016 20 2016 21 2016 22 2016 23 2016 24 2016 25 2016 26 2016 27 2016

- 1 -

- 1 - - 2 - - 3 - 요약 - 4 - Ⅰ. 문제제기 - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - Ⅱ. 기존연구의주요내용과시사점 1. Robert Shiller 의금융민주주의 (financial democracy) 5) - 12 - - 13 - 2. Acemoglu(2014) 의포용적금융 - 14 - 3. Rajan

- 1 - - 2 - - 3 - 요약 - 4 - Ⅰ. 문제제기 - 5 - - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - Ⅱ. 기존연구의주요내용과시사점 1. Robert Shiller 의금융민주주의 (financial democracy) 5) - 12 - - 13 - 2. Acemoglu(2014) 의포용적금융 - 14 - 3. Rajan

Microsoft Word - SKB_4Q12_Preview_ doc

통신 / 인터넷 / 게임담당김동준, CFA Tel. 368-6874 denny.kim@eugenefn.com 통신서비스 SK 브로드밴드 (3363.KQ) 7 January213 IPTV 를통한성장스토리가구체화되는중 IPTV 가입자급증추세, 브로드밴드미디어와의흡수합병을통해미디어사업강화 SK브로드밴드의 12월 IPTV 가입자순증치는 4.9 만명 (VOD Only

통신 / 인터넷 / 게임담당김동준, CFA Tel. 368-6874 denny.kim@eugenefn.com 통신서비스 SK 브로드밴드 (3363.KQ) 7 January213 IPTV 를통한성장스토리가구체화되는중 IPTV 가입자급증추세, 브로드밴드미디어와의흡수합병을통해미디어사업강화 SK브로드밴드의 12월 IPTV 가입자순증치는 4.9 만명 (VOD Only

<B1E2BEF7B1DDC0B6B8AEBAE42820303530332C20C1A634C8A3292E687770>

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 * PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 PEF 활성화와 M&A시장 조사연구 Deal Size (억원) Big Market 5,000 Middle Market 1,000 Small Market CRC 등 국내투자기관 외국계 투자기관 Fund의 대 형 화

2007

Eugene Research 기업분석 2018. 10. 19 LIG 넥스원 (079550.KS) 개선포인트찾기 : TICN(TMMR) 기계 / 조선 / 건설, 부동산담당이상우 Tel. 02)368-6874 / tinycare@eugenefn.com HOLD( 유지 ) 목표주가 (12M, 하향 ) 현재주가 (10/18) 40,000원 34,550원 ( 기준일