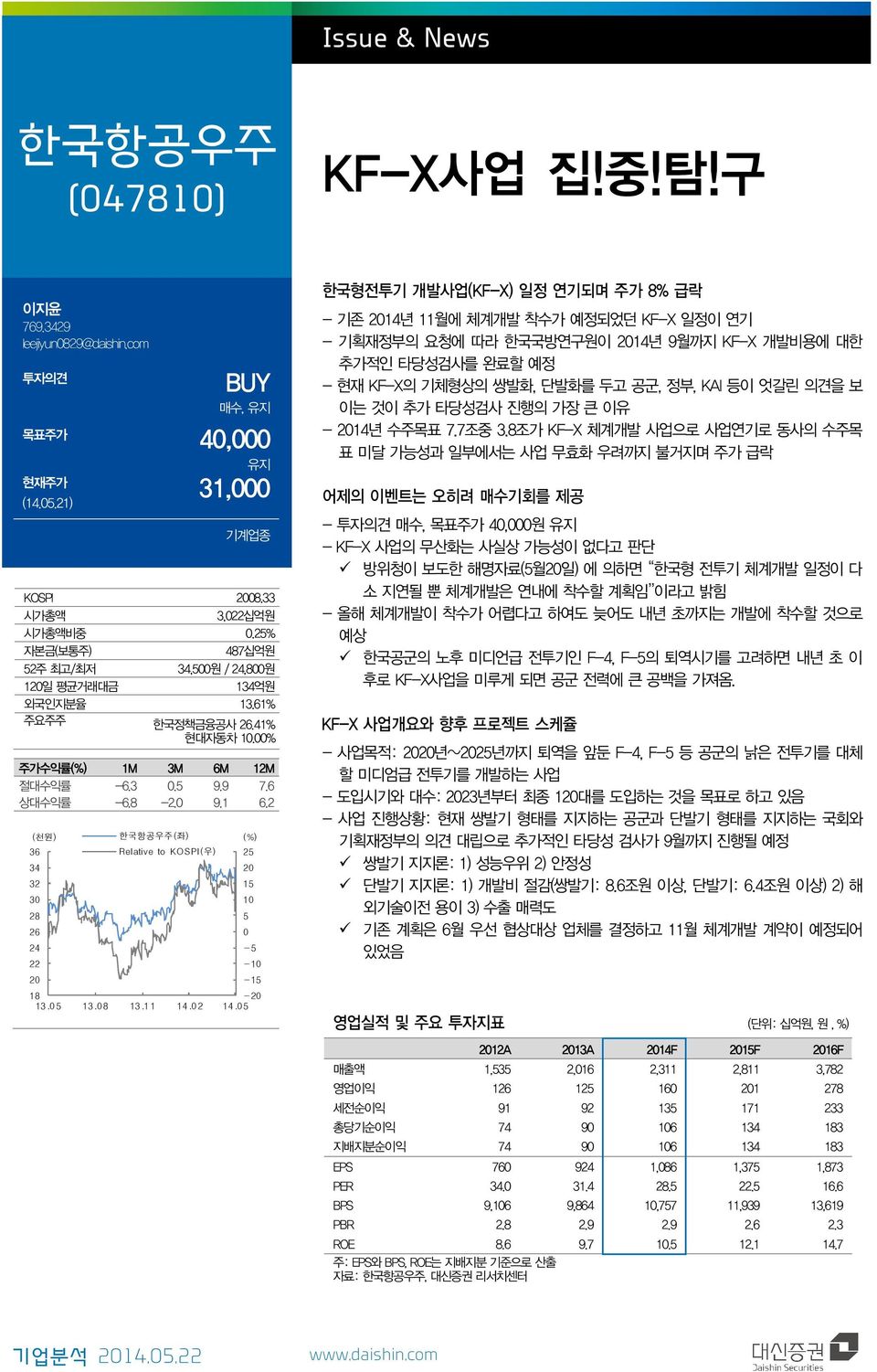

Issue & News 한국항공우주 (047810) KF-X사업 집!중!탐!구 이지윤 769.3429 leejiyun0829@daishin.com BUY 매수, 유지 40,000 유지 현재주가 (14.05.21) 31,000 기계업종 KOSPI 2008.33 시가총액 3,022십억원 시가총액비중 0.25% 자본금(보통주) 487십억원 52주 최고/최저 34,500원 / 24,800원 120일 평균거래대금 134억원 외국인지분율 13.61% 주요주주 한국정책금융공사 26.41% 현대자동차 10.00% 주가수익률(%) 1M 3M 6M 12M 절대수익률 -6.3 0.5 9.9 7.6 상대수익률 -6.8-2.0 9.1 6.2 (천원) 36 34 32 30 28 26 24 22 20 한국항공우주(좌) Relative to KOSPI(우) (%) 18-20 13.0 5 13.08 13.1 1 14.0 2 14.05 25 20 15 10 5 0-5 -10-15 한국형전투기 개발사업(KF-X) 일정 연기되며 주가 8% 급락 - 기존 2014년 11월에 체계개발 착수가 예정되었던 KF-X 일정이 연기 - 기획재정부의 요청에 따라 한국국방연구원이 2014년 9월까지 KF-X 개발비용에 대한 추가적인 타당성검사를 완료할 예정 - 현재 KF-X의 기체형상의 쌍발화, 단발화를 두고 공군, 정부, KAI 등이 엇갈린 의견을 보 이는 것이 추가 타당성검사 진행의 가장 큰 이유 - 2014년 수주목표 7.7조중 3.8조가 KF-X 체계개발 사업으로 사업연기로 동사의 수주목 표 미달 가능성과 일부에서는 사업 무효화 우려까지 불거지며 주가 급락 어제의 이벤트는 오히려 매수기회를 제공 - 매수, 40,000원 유지 - KF-X 사업의 무산화는 사실상 가능성이 없다고 판단 ü 방위청이 보도한 해명자료(5월20일) 에 의하면 한국형 전투기 체계개발 일정이 다 소 지연될 뿐 체계개발은 연내에 착수할 계획임 이라고 밝힘 - 올해 체계개발이 착수가 어렵다고 하여도 늦어도 내년 초까지는 개발에 착수할 것으로 예상 ü 한국공군의 노후 미디언급 전투기인 F-4, F-5의 퇴역시기를 고려하면 내년 초 이 후로 KF-X사업을 미루게 되면 공군 전력에 큰 공백을 가져옴. KF-X 사업개요와 향후 프로젝트 스케쥴 - 사업목적: 2020년~2025년까지 퇴역을 앞둔 F-4, F-5 등 공군의 낡은 전투기를 대체 할 미디엄급 전투기를 개발하는 사업 - 도입시기와 대수: 2023년부터 최종 120대를 도입하는 것을 목표로 하고 있음 - 사업 진행상황: 현재 쌍발기 형태를 지지하는 공군과 단발기 형태를 지지하는 국회와 기획재정부의 의견 대립으로 추가적인 타당성 검사가 9월까지 진행될 예정 ü 쌍발기 지지론: 1) 성능우위 2) 안정성 ü 단발기 지지론: 1) 개발비 절감(쌍발기: 8.6조원 이상, 단발기: 6.4조원 이상) 2) 해 외기술이전 용이 3) 수출 매력도 ü 기존 계획은 6월 우선 협상대상 업체를 결정하고 11월 체계개발 계약이 예정되어 있었음 영업실적 및 주요 투자지표 (단위: 십억원, 원, %) 2012A 2013A 2014F 2015F 2016F 매출액 1,535 2,016 2,311 2,811 3,782 영업이익 126 125 160 201 278 세전순이익 91 92 135 171 233 총당기순이익 74 90 106 134 183 지배지분순이익 74 90 106 134 183 EPS 760 924 1,086 1,375 1,873 PER 34.0 31.4 28.5 22.5 16.6 BPS 9,106 9,864 10,757 11,939 13,619 PBR 2.8 2.9 2.9 2.6 2.3 ROE 8.6 9.7 10.5 12.1 14.7 주: EPS와 BPS, ROE는 지배지분 기준으로 산출 자료: 한국항공우주, 대신증권 리서치센터 기업분석 2014.05.22 www.daishin.com

한국항공우주(047810) Ⅰ. 말많고 탈많은 K-FX사업. 집!중!탐!구! K-FX 사업과 KAI 의 관계 K-FX사업 소개 주가 8% 급락의 배경 K-FX사업은 2020~2025년에 퇴역을 앞둔 공군의 낡은 미디엄급(중간성능급) 전투기인 F-4, F-5를 대체하여 KF-16 기동성능급의 국산화 전투기를 개발하는 사업이다. 2012 년 기준 공군에서 운용중인 F-4와 F-5는 약 243대로 이를 대체하여 2023년부터 K- FX 전투기를 최종 120대를 도입하는 것을 목표로 하고있다. 원래 계획대로라면 2014년 6월에 우선협상업체를 결정하고 2014년 11월에 체계개발 계 약 및 사업에 착수하는 것이 사업의 로드맵이었다. 기존 사업계획에 토대로 한국항공우 주는 11월에 3.8조의 체계개발 프로젝트를 수주할 것으로 예상하고 있었으며 이는 2014년 동사가 수주목표로 제시한 7.7조의 49%에 해당하는 금액이다. 하지만 방위청이 KF-X에 대해 추가적인 사업타당성 검사를 9월까지 진행한다고 밝히며 체계개발 착수 시기 지연이 불가피한 상황에 놓이면서 동사의 주가가 8%의 급락세를 보였다. 표 1. KF-X 사업 사업일지 시기 내용 2002 년 11 월 12 일 소요 결정 (제197 차 합동참모회의) 2010 년 4 월 6 일 사업추진기본전략 수립 2011 년 6 월~ 2012 년 12 월 한국, 인도네시아 공동탐색개발 수행 2013 년 3 월~2013 년 11 월 30 일 사업타당성 재 검토 연구용역 2013 년 11 월 18 일 제8 차 항공우주산업개발정책심의회 보고 2013 년 11 월 22 일 중기전환 소요결정(제281 차 합동참모회의) 2013 년 12 월 31 일 2014 년 체계개발 200 억원 예산승인 2014 년 5 월~9 월 한국국방연구원 사업에 대한 타당성 검사 진행예정 자료: 월간항공, 대신증권 리서치센터 KF-X 사업은 소폭 지연될 뿐 사업무산화 가능성은 거의 없다 방위청 KF-X는 소폭 지연되는 것일 뿐 연 내 착수할 것이라고 밝힘 한국항공우주의 수주목표에서 차지하는 KF-X사업의 규모가 워낙 크고 장기적으로 KF-X 양산을 통한 외형성장 기대감이 크기때문에 전일 불거진 프로젝트 연기 뉴스에 주가는 민감하게 반응하였다. 일부 투자자들은 사업의 무산화 가능성까지 제기한 상황 이었다. 하지만 방위청은 해명자료를 통해 KF-X사업은 추가타당성 검사로 소폭 지연될 뿐 연내에 체계개발에 착수할 것이라고 밝혔다. 또한 사업 타당성 검사 결과에 기반하여 기체형태 최종 선정후 개발착수까지의 소요시간을 최대한으로 단축하기 위하여 노력하 고있다. 2

DAISHIN SECURITIES KF-X사업 연말에 수 주하느냐 내년 연초 에 수주하느냐의 차 이 당사는 프로젝트가 내년으로 지연된다고 하여도 연초에는 반드시 개발에 착수를 해야한 다고 보고있어 단기적으로 올해 수주목표 달성이 차질이 생길 뿐 장기적으로 한국항공 우주의 외형성장에 미치는 영향은 크지 않기 때문에 주가에 부정적 영향은 제한적이라 고 보고있다. 그 이유로는 KF-X 전투기가 2023년부터 계획대로 투입된다는 것을 감안 한 상황에서도 2025년 한국공군의 항공전력은 국방부가 국방수호로 제시한 전투기 최 적대수 500대에 크게 못미치는 400대가 예상되기 때문에 KF-X사업이 무산 가능성이 거의 없는 상태에서 더 이상 프로젝트를 미룰수가 없기 때문이다. KFX 내년으로 지연된 다면 동사가 달성 가능한 최대 수주금액은 3.9조이다. 표 2. 한국항공우주가 수주한 프로젝트와 향후 수주 가능성이 있는 프로젝트 정리 (단위:십억원) 2014년 기수주 수주시점 종료 발주처 사업내용 금액 20142Q 20174Q TA-VAD B747 Frame & Stringer 공급기간 연장 계약 44.1 20142Q 20174Q TA-VAD B767 Sec.48 & FTE 공급기간 연장 계약 42.3 20142Q 20154Q 방위사업청 T-50B 항공기 추가 양산 계약 49.2 20141Q 20173Q 방위사업청 FA-50 경공격기 필리핀 수출 443 20141Q 20214Q Kawasaki Heavy B787 FTE (Fixed Trailing Edge) 신규 공급 및 판매가 인상 MOA 체결 730 20141Q 20163Q 방위사업청 FA-50 무장운용 추가영역확장 사업 20 20141Q 20153Q 방위사업청 KUH 항공기체계 결빙상태에서의 운용능력을 시험을 통해 입증하는 사업 15 20141Q 20254Q 에어버스 A320 WBP 대당판가 인상 113 2014년 누적수주 1,457 2014년 수주목표 7,700 달성율 19% 2014년 추가수주 Pool 20142Q~3Q 방위사업청 KT-1 터키후속 300 20143Q~4Q 방위사업청 LAH 체계개발 600 보잉,에어버스 기체부품 1,014 연말 혹은 내년초 방위사업청 KFX 체계개발 3,800 기타 수주: 우주발사체, 추가 완제기 수출 등 529 2014년 추가수주 Pool (KFX 사업 포함) 6,243 KFX 사업 내년으로 지연 시 최대 달성 가능한 수주금액 3,900 자료: Dart, 대신증권 리서치센터 정리 표 3. 양산일정을 고려한 2025 년까지 공군의 전력배치- 2025 년 401 대로 500 대에 한참 미달 (단위:십억원) 모델 제작사 2012년 2020F 2025F 비고 FX3차 록히드마틴(F-35) 40 60 F-15K 보잉 60 60 60 KF-16 록히드마틴 130 130 130 F-16 록히드마틴 35 35 0 빠르면 2025년부터 퇴역 KFX KAI 80 2023년부터 투입(연간 20대*6년생산) F-4E/F MD 82 0 0 2020년까지 퇴역 F-5E Northrop 161 110 0 2025년까지 퇴역 FA50 KAI 60 60 TA50 KAI 11 11 11 총합계 479 446 401 자료: 국방부, 대신증권 리서치센터 추정 3

한국항공우주(047810) KF-X 는 왜 지연되는가? 쌍발기냐 단발기냐 그것이 문제로다 그렇다면 어떤이유로 KF-X가 지연되는지 자세히 알아보자. 현재 K-FX사업에 제시된 기체형태는 쌍발기(C-103, 엔진 2개 탑재)과 단발기(C-501, 엔진 1개 탑재)로 C-103 은 국방과학연구소가, C-501은 C-103형상을 토대로 KAI가 설계한 형상이다. 쌍발기 를 지지하는 공군의 경우에는 전투기의 1) 기동성 2) 안정성, 단발기를 지지하는 국회와 기획재정부는 1) 개발예산 및 소요기간 2) 수출가능성에 초점을 두고있다. 2013년에 시 행된 KISTEP(한국과학기술기획평가원)의 사업타당성 조사에 근거하여 개발비 규모와 향후 수출가능성등의 사업경제성을 고려하여 단발기 기체형태가 지지가 높아지고 있는 상황이다. 표 4. 단발기와 쌍발기의 특징 비교 단발기(C-501) 쌍발기(C-103) 형상 추정 개발비 (KISTEP 기준) 6.4 조원 이상 8.6 조원이상 추정 개발기간 8.5 년 10.5 년 - 개발비 예산 절감(쌍발기보다 개발예산 2 조원, 양산비용 1.7 조원, 운용유지비용 1 조원 절감) 각 주체들의 입장 - 개발기간 2 년 단축 - 단발 전투기 수요가 쌍발 전투기보다 높음 자료: 월간항공 Focus, 대신증권 리서치센터 정리 - 단발기보다 기동력 우수 - 엔진 한 개가 정지해도 다른 엔진으로 비행이 가능하여 안정성 높음 표 5. 전투기 기종별 생산 및 수출현황- 단발 수요가 쌍발 수요보다 커 구분 유로파이터(쌍발) F/A-18(상발) F-35(단발) 라팔(쌍발) F-16(단발) 총생산 635 대 1,723 대 3,164 대 180 대 4,570 대 수출 87 대 455 대 721 대 2,314 대 자료: 월간항공 Focus 4

DAISHIN SECURITIES [Compliance Notice] 금융투자업규정 4-20조 1항5호사목에 따라 작성일 현재 사전고지와 관련한 사항이 없으며, 당사의 금융투자분석사는 자료작성일 현재 본 자료에 관련하여 재산적 이해관계가 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 당사의 금융투자분석사는 본 자료의 작성과 관련하여 외부 부당한 압력이나 간섭을 받지 않고 본인의 의견을 정확하게 반영하였습니다. (담당자:이지윤) 본 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 본 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다. [ 및 변경 내용] 한국항공우주(047810) 및 변경 내용 투자등급관련사항 (원) 50,000 40,000 30,000 20,000 10,000 Adj. Price Adj. Target Price 산업 - Overweight(비중확대) : 향후 6개월간 업종지수상승률이 시장수익률 대비 초과 상승 예상 - Neutral(중립) : 향후 6개월간 업종지수상승률이 시장수익률과 유사한 수준 예상 - Underweight(비중축소) : 향후 6개월간 업종지수상승률이 시장수익률 대비 하회 예상 14.05.22 14.05.09 14.04.24 Buy Buy Buy 40,000 40,000 40,000 0 12.05 12.09 13.01 13.05 13.09 14.01 14.05 기업 - Buy(매수) : 향후 6개월간 시장수익률 대비 10%p 이상 주가 상승 예상 - Marketperform(시장수익률): : 향후 6개월간 시장수익률 대비 -10%p~10%p 주가 변동 예상 - Underperform(시장수익률 하회) : 향후 6개월간 시장수익률 대비 10%p 이상 주가 하락 예상 5