30 20 10 0 20061127 20070119 20070314 20070504 20070627 20070820 20071015-10 -20-30 -40-50 -60 Research Center HANYANG SECURITIES IB 스포츠(011420) - 숨겨진 IPTV 수혜주 2007. 11. 27 스몰캡 Analyst : 김희성 ( 3770-5324, hskim@hygood.co.kr) Rating Buy Target Price 9,700원 Previous 9,700 원 주가지표 KOSPI(11/26): KOSDAQ(11/26): 현재주가(11/26): 시가총액: 총발행주식수: 1,855P 721P 6,800원 1,083억원 1,592만주 52주 최고주가: 9,760원 최저주가: 6,450원 상대수익율(1개월): 5.1% (6개월): 외국인지분율(%): -12.5% 0.00% 주요주주: 호텔인터불고 18.3% IPTV도입에 따른 수혜 기대 당사는 일부 단체들의 재 논의 요구 등으로 연내처리가 만만치 않으나, 지지율이 높은 대선후보자들이 IPTV도입 법안의 연내통과 의지를 천명한 바 있어 내년 상 반기부터 IPTV의 실시간 방송허용을 포함한 상용서비스가 개시될 수 있을 것으로 예상하고 있음. 따라서 플랫폼이 확대되는 국내 컨텐츠 보유업체가 수혜를 받을 것으로 전망되며 특히 시장에서 언급되지 않았던 IB스포츠는 컨텐츠 업체 중에서 도 수혜 폭이 가장 클 것으로 기대됨. 스포츠 장르 빅 이벤트에 대한 대부분의 중계권을 보유하고 있는 스포츠 컨텐츠 유통회사는, 격투기 등 일부 컨텐츠에 대해 녹화된 IP VOD형태로 KT와 하나TV 에 제공해 오던 것에서 벗어나 KBL, KLPGA와 같이 생중계가 생명인 스포츠도 공급할 수 있는 길이 열리게 되어 기존 녹화중계와는 비교할 수 없는 컨텐츠의 가 치상승을 가져오게 될 것으로 임. 현재 실시간 플랫폼과 VOD형태의 플랫폼의 판 권 가격 차이는 5배 이상 나고 있어 IPTV 상용화 시 판권가격뿐만 아니라 컨텐츠 도 확대될 수 있어 실적이 당사 예상보다 크게 증가될 것으로 전망됨. 중장기적 실적 도약 전망 Relative Performance (%) 상대주가챠트 IB스포츠 to KOSPI 서비스업 sector to KOSPI 금년 본격적인 실적 턴어라운드를 시작으로 중기적으로 외형 및 수익의 동시 성장 이 가능할 것으로 예상되는 IB스포츠사에 대해 6개월 투자의견 매수 (Buy) 와 목표가격 9,700원을 유지. 1)IB스포츠는 국내 메이저급 스포츠 컨텐츠 다수를 장 기계약을 통해 보유하고 있는데 IPTV 등 플랫폼 다양화에 따라 당사 예상보다 실 적 개선이 기대되고, 2)스포츠 마케팅은 4개 매체의 대안적, 보안적 마케팅툴로써 부각이 예상되는 가운데 IB스포츠의 스포츠 마케팅 매출 또한 향후 새로운 성장 엔진으로 자리잡을 것으로 전망됨. 특히 스포츠 마케팅은 내년 북경올핌픽이 개최 됨에 가장 수혜를 받을 수 있을 것으로 보임. 3)미디어 산업이 스포츠 컨텐츠처럼 컨텐츠 신디케이션이 확대됨에 따라 IB스포츠는 종합 컨텐츠 신디 케이션 회사로 변모할 계획을 세우고 있어 중장기적으로 동사 실적을 한 단계 도약시킬 수 있는 분야가 될 것으로 예상됨. 결산기 매출액 영업이익 경상이익 순이익 EPS 증감율 P/E 순부채 EV/EBITDA P/B ROE (억원) (억원) (억원) (억원) (원) (%) (배) (억원) (배) (배) (%) 2004 302-118 -90 3 71-106.4 20.1 87-0.3 1.7 2005 325-30 -65-65 -1,570-2,301.0-133 - 0.7-46.7 2006 469 6-83 -71-1,016-35.3-100 4.3 - -179.0 2007E 460 81 53 40 255 30.1 26.7-173 2.3 11.9 43.7 2008F 551 106 89 70 442 17.4 15.4-269 2.8 6.7 55.7 리서치센터 추정

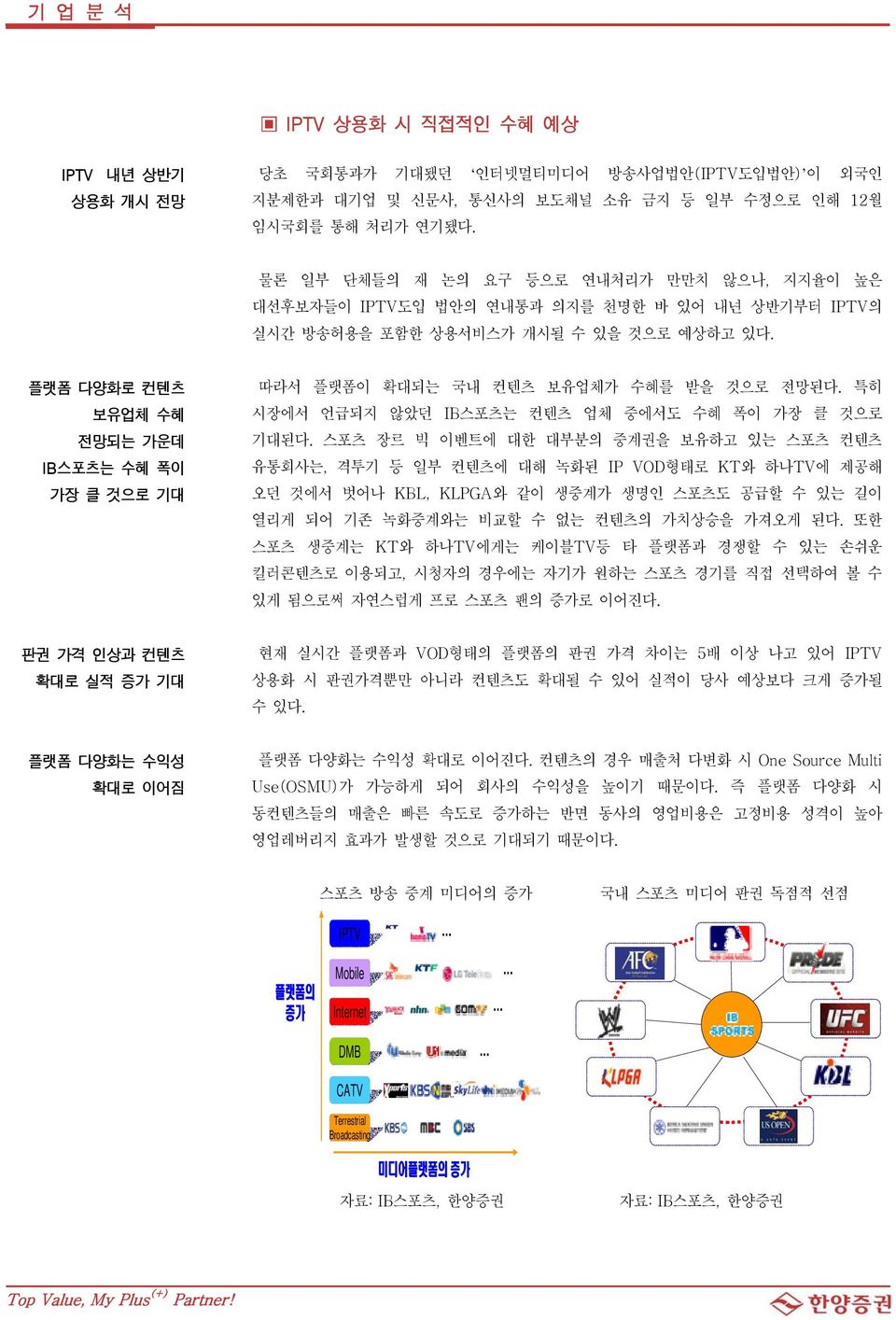

IPTV 상용화 시 직접적인 수혜 예상 IPTV 내년 상반기 상용화 개시 전망 당초 국회통과가 기대됐던 인터넷멀티미디어 방송사업법안(IPTV도입법안) 이 외국인 지분제한과 대기업 및 신문사, 통신사의 보도채널 소유 금지 등 일부 수정으로 인해 12월 임시국회를 통해 처리가 연기됐다. 물론 일부 단체들의 재 논의 요구 등으로 연내처리가 만만치 않으나, 지지율이 높은 대선후보자들이 IPTV도입 법안의 연내통과 의지를 천명한 바 있어 내년 상반기부터 IPTV의 실시간 방송허용을 포함한 상용서비스가 개시될 수 있을 것으로 예상하고 있다. 플랫폼 다양화로 컨텐츠 보유업체 수혜 전망되는 가운데 IB스포츠는 수혜 폭이 가장 클 것으로 기대 따라서 플랫폼이 확대되는 국내 컨텐츠 보유업체가 수혜를 받을 것으로 전망된다. 특히 시장에서 언급되지 않았던 IB스포츠는 컨텐츠 업체 중에서도 수혜 폭이 가장 클 것으로 기대된다. 스포츠 장르 빅 이벤트에 대한 대부분의 중계권을 보유하고 있는 스포츠 컨텐츠 유통회사는, 격투기 등 일부 컨텐츠에 대해 녹화된 IP VOD형태로 KT와 하나TV에 제공해 오던 것에서 벗어나 KBL, KLPGA와 같이 생중계가 생명인 스포츠도 공급할 수 있는 길이 열리게 되어 기존 녹화중계와는 비교할 수 없는 컨텐츠의 가치상승을 가져오게 된다. 또한 스포츠 생중계는 KT와 하나TV에게는 케이블TV등 타 플랫폼과 경쟁할 수 있는 손쉬운 킬러콘텐츠로 이용되고, 시청자의 경우에는 자기가 원하는 스포츠 경기를 직접 선택하여 볼 수 있게 됨으로써 자연스럽게 프로 스포츠 팬의 증가로 이어진다. 판권 가격 인상과 컨텐츠 확대로 실적 증가 기대 현재 실시간 플랫폼과 VOD형태의 플랫폼의 판권 가격 차이는 5배 이상 나고 있어 IPTV 상용화 시 판권가격뿐만 아니라 컨텐츠도 확대될 수 있어 실적이 당사 예상보다 크게 증가될 수 있다. 플랫폼 다양화는 수익성 확대로 이어짐 플랫폼 다양화는 수익성 확대로 이어진다. 컨텐츠의 경우 매출처 다변화 시 One Source Multi Use(OSMU)가 가능하게 되어 회사의 수익성을 높이기 때문이다. 즉 플랫폼 다양화 시 동컨텐츠들의 매출은 빠른 속도로 증가하는 반면 동사의 영업비용은 고정비용 성격이 높아 영업레버리지 효과가 발생할 것으로 기대되기 때문이다. 스포츠 방송 중계 미디어의 증가 국내 스포츠 미디어 판권 독점적 선점 IPTV 플랫폼의 증가 Mobile Internet DMB CATV Terrestrial Broadcasting 미디어플랫폼의 증가

중장기적으로 종합 컨텐츠 신디케이션 회사로 변모 종합 컨텐츠 신디케이션 회사로 변모 미디어산업이 스포츠 컨텐츠처럼 컨텐츠 신디케이션(Content Syndication: 사이트 콘텐츠의 일부 또는 전체를 다른 서비스에서 이용할 수 있도록 해주는 것)이 확대됨에 따라 IB스포츠는 종합 컨텐츠 신디케이션 회사로 변모할 계획을 세우고 있다. 컨텐츠의 디지털 확산 및 쟝르의 세분화 드라마 드라마 게임 게임 영화 영화 만화 만화 Content 애니 애니 교육 교육 음악 음악 캐릭터 캐릭터 E-BOOK E-BOOK IB스포츠는 스포츠 이이에도 드라마 등 다양한 쟝르들이 방송사에서 다수의 제작사로 컨텐츠 제작주체가 다변화됨에 따라 컨텐츠 유통부분에 시장 진입 기회가 창출되고 있어, 판권 확보와 국내 미디어 지형에 대한 정보력을 바탕으로 해서 다른 분야에 진출을 검토하고 있다. 이러한 비즈니스는 IB스포츠의 능력을 감안할 때 중장기적으로 성공 가능성이 높다고 판단되며, 중장기적으로 매출 확대에 크게 기여할 것으로 판단된다. 투자의견 매수 및 목표주가 9,700 원 유지 금년 본격적인 실적 턴어라운드를 시작으로 중기적으로 외형 및 수익의 동시 성장이 가능할 것으로 예상되는 IB스포츠 대해 6개월 투자의견 매수(Buy) 와 목표가격 9,700원을 유지한다. 금년 본격적인 실적 턴어라운드를 시작으로 중기적으로 외형 및 수익이 동시에 성장 이는 1)IB스포츠는 국내 메이저급 스포츠 컨텐츠 다수를 장기계약을 통해 보유하고 있는데 IPTV 등 플랫폼 다양화에 따라 당사 예상보다 실적 개선이 기대되고, 2)스포츠 마케팅은 4개 매체의 대안적, 보안적 마케팅툴로써 부각이 예상되는 가운데 IB스포츠의 스포츠 마케팅 매출 또한 향후 새로운 성장 엔진으로 자리잡을 것으로 전망된다. 특히 스포츠 마케팅은 내년 북경올핌픽이 개최됨에 가장 수혜를 받을 수 있을 것으로 보인다. 3)미디어 산업이 스포츠 컨텐츠처럼 컨텐츠 신디케이션이 확대됨에 따라 IB스포츠는 종합 컨텐츠 신디 케이션 회사로 변모할 계획을 세우고 있어 중장기적으로 동사 실적을 한 단계 도약시킬 수 있는 분야가 될 것으로 예상된다.

Compliance Notice 본 자료 발간일 현재 동 주식 및 주식관련사채, 스톡옵션, 개별주식옵션 등을 본인 또는 배우자의 계산으로 보유하고 있지 않습니다. 본 자료 발간일 현재 동사는 회사채 지급보증, 인수계약 체결, 계열회사 관계 또는 M&A 업무수행, 발행주식 총수의 1% 이상 보유 등 중대한 이해관계가 없습니다. 본 자료는 당사 홈페이지에 공표되었으며, 홈페이지 공표 이전에 특정기관에 사전 제공된 사실이 없습니다. 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. (작성자: 김희성 ) 투자의견 Buy(매수) 향후 6개월간 15% 이상 상승 예상 Hold(보유) 향후 6개월간 +15~ -15% 내 변동 예상 Reduce(축소) 향후 6개월간 15% 이상 하락 예상 당사의 투자의견은 2004 년 10 월 1 일부터 Buy, Hold, Reduce 의 3 단계로 변경되었습니다. 12000 10000 8000 6000 4000 2000 0 2005-11-25 2006-01-25 2006-03-25 2006-05-25 2006-07-25 2006-09-25 2006-11-25 2007-01-25 2007-03-25 2007-05-25 2007-07-25 2007-09-25 2007-11-25 투자의견 및 목표가 등 추이 종목명 코드 제시일자 투자의견 목표가 IB 스포츠 011420 2007.6.4 N.A -(이경민) IB 스포츠 011420 2007.7.9 매수 9,700 원(이경민) IB 스포츠 011420 2007.10.31 매수 9,700 원(김희성) IB 스포츠 011420 2007.11.27 매수 9,700 원(김희성) 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자는 자신의 판단과 책임하에 종목선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

한양증권 점포현황 본 점 서울 영등포구 여의도동 34-11 한양증권빌딩 TEL : (02)3770-5000 명동지점 서울 중구 명동 1 가 53-1 조흥은행 명동지점 빌딩 5 층 TEL : (02)757-5151 도곡지점 서울 강남구 도곡동 545-7 미래빌딩 2 층 TEL : (02)3462-9889 삼풍지점 서울 서초구 반포동 52-7 진일빌딩 3,4 층 TEL : (02)594-1131 강동지점 서울 강동구 명일동 48 주양쇼핑 4 층 TEL : (02)428-2211 송파지점 서울 송파구 송파동 121 한양 APT 상가 2 층 TEL : (02)419-2100 행당지점 서울 성동구 행당동 319-36 무학빌딩 3 층 TEL : (02)2294-2211 안양지점 경기 안산시 동안구 비산 3 동 360-17 동아뉴타운상가 B 동 3 층 TEL : (031)386-6666 안산지점 경기 안산시 고잔동 527-6 한양증권빌딩 2 층 TEL : (031)486-3311 시화지점 경기 시흥시 정왕동 1734-5 우리빌딩 2 층 TEL : (031)432-4545 분당지점 경기 성남시 분당구 서현동 298-3 창인프라자 4 층 TEL : (031)705-4141 덕소지점 경기 남양주시 와부읍 덕소리 112-1 동산빌딩 5 층 TEL : (031)576-2211 인천지점 인천 남동구 만수동 39 만수프라자빌딩 1 층 TEL : (032)461-4433 부평지점 인천 계양구 계산 2 동 931-51 대진빌딩 3 층 TEL : (032)544-2211 김천지점 경상북도 김천시 평화동 230-1 대영빌딩 2 층 TEL : (054)430-2211 광주지점 광주광역시 남구 주월동 25-34 옥천빌딩 2 층 TEL : (062)652-7070 부산금융센터 부산 광역시 연제구 연산 5 동 1242-2 동화빌딩 12 층 TEL : (051)852-0606 본 자료는 고객의 투자를 유도할 목적으로 작성된 것이 아니라 고객의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료입니다. 본 자료는 분석담당자가 산뢰할 만 하다고 판단하는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 분석담당자가 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서 본 자료를 참고한 고객의 투자의사결정은 전적으로 고객 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용의 의거하여 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한 본 자료는 당사 고객에게만 제공되는 자 료로 당사의 동의 없이 본 자료를 무단으로 개제, 전송, 인용, 배포하는 행위는 법으로 금지되어 있습니다.