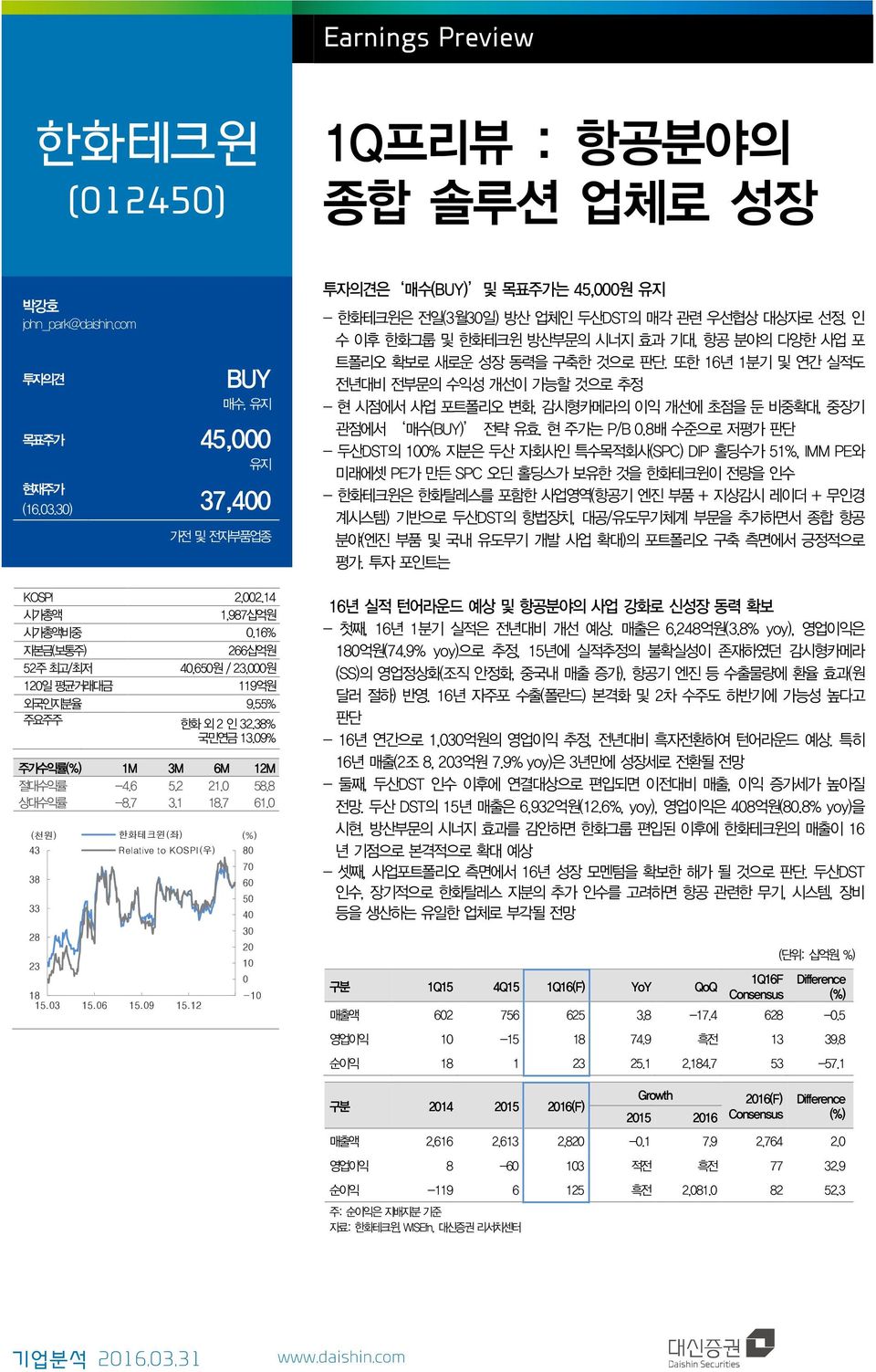

Earnings Preview 한화테크윈 (012450) 1Q프리뷰 : 항공분야의 종합 솔루션 업체로 성장 박강호 john_park@daishin.com 투자의견 BUY 매수, 유지 목표주가 45,000 유지 현재주가 (16.03.30) 37,400 가전 및 전자부품업종 KOSPI 2,002.14 시가총액 1,987십억원 시가총액비중 0.16% 자본금(보통주) 266십억원 52주 최고/최저 40,650원 / 23,000원 120일 평균거래대금 119억원 외국인지분율 9.55% 주요주주 한화 외 2 인 32.38% 국민연금 13.09% 주가수익률 1M 3M 6M 12M 절대수익률 -4.6 5.2 21.0 58.8 상대수익률 -8.7 3.1 18.7 61.0 (천원) 43 38 33 28 23 한화테크윈(좌) Relative to KOSPI(우) 18 15.03 15.06 15.09 15.12 80 70 60 50 40 30 20 10 0-10 투자의견은 매수(BUY) 및 목표주가는 45,000원 유지 - 한화테크윈은 전일(3월30일) 방산 업체인 두산DST의 매각 관련 우선협상 대상자로 선정. 인 수 이후 한화그룹 및 한화테크윈 방산부문의 시너지 효과 기대, 항공 분야의 다양한 사업 포 트폴리오 확보로 새로운 성장 동력을 구축한 것으로 판단. 또한 16년 1분기 및 연간 실적도 전년대비 전부문의 수익성 개선이 가능할 것으로 추정 - 현 시점에서 사업 포트폴리오 변화, 감시형카메라의 이익 개선에 초점을 둔 비중확대, 중장기 관점에서 매수(BUY) 전략 유효. 현 주가는 P/B 0.8배 수준으로 저평가 판단 - 두산DST의 100% 지분은 두산 자회사인 특수목적회사(SPC) DIP 홀딩수가 51%, IMM PE와 미래에셋 PE가 만든 SPC 오딘 홀딩스가 보유한 것을 한화테크윈이 전량을 인수 - 한화테크윈은 한화탈레스를 포함한 사업영역(항공기 엔진 부품 + 지상감시 레이더 + 무인경 계시스템) 기반으로 두산DST의 항법장치, 대공/유도무기체계 부문을 추가하면서 종합 항공 분야(엔진 부품 및 국내 유도무기 개발 사업 확대)의 포트폴리오 구축 측면에서 긍정적으로 평가. 투자 포인트는 16년 실적 턴어라운드 예상 및 항공분야의 사업 강화로 신성장 동력 확보 - 첫째, 16년 1분기 실적은 전년대비 개선 예상. 매출은 6,248억원(3.8% yoy), 이익은 180억원(74.9% yoy)으로 추정, 15년에 실적추정의 불확실성이 존재하였던 감시형카메라 (SS)의 정상화(조직 안정화, 중국내 매출 증가), 항공기 엔진 등 수출물량에 환율 효과(원 달러 절하) 반영. 16년 자주포 수출(폴란드) 본격화 및 2차 수주도 하반기에 가능성 높다고 판단 - 16년 연간으로 1,030억원의 이익 추정, 전년대비 흑자전환하여 턴어라운드 예상. 특히 16년 매출(2조 8, 203억원 7.9% yoy)은 3년만에 성장세로 전환될 전망 - 둘째, 두산DST 인수 이후에 연결대상으로 편입되면 이전대비 매출, 이익 증가세가 높아질 전망. 두산 DST의 15년 매출은 6,932억원(12.6%, yoy), 이익은 408억원(80.8% yoy)을 시현, 방산부문의 시너지 효과를 감안하면 한화그룹 편입된 이후에 한화테크윈의 매출이 16 년 기점으로 본격적으로 확대 예상 - 셋째, 사업포트폴리오 측면에서 16년 성장 모멘텀을 확보한 해가 될 것으로 판단. 두산DST 인수, 장기적으로 한화탈레스 지분의 추가 인수를 고려하면 항공 관련한 무기, 시스템, 장비 등을 생산하는 유일한 업체로 부각될 전망 구분 1Q15 4Q15 1Q16(F) YoY QoQ Consensus (단위: 십억원, %) Difference 매출액 602 756 625 3.8-17.4 628-0.5 이익 10-15 18 74.9 흑전 13 39.8 순이익 18 1 23 25.1 2,184.7 53-57.1 구분 2014 2015 2016(F) Growth 2015 2016 2016(F) Consensus Difference 매출액 2,616 2,613 2,820-0.1 7.9 2,764 2.0 이익 8-60 103 적전 흑전 77 32.9 순이익 -119 6 125 흑전 2,081.0 82 52.3 주: 순이익은 지배지분 기준 자료: 한화테크윈, WISEfn, 대신증권 리서치센터 기업분석 2016.03.31 www.daishin.com

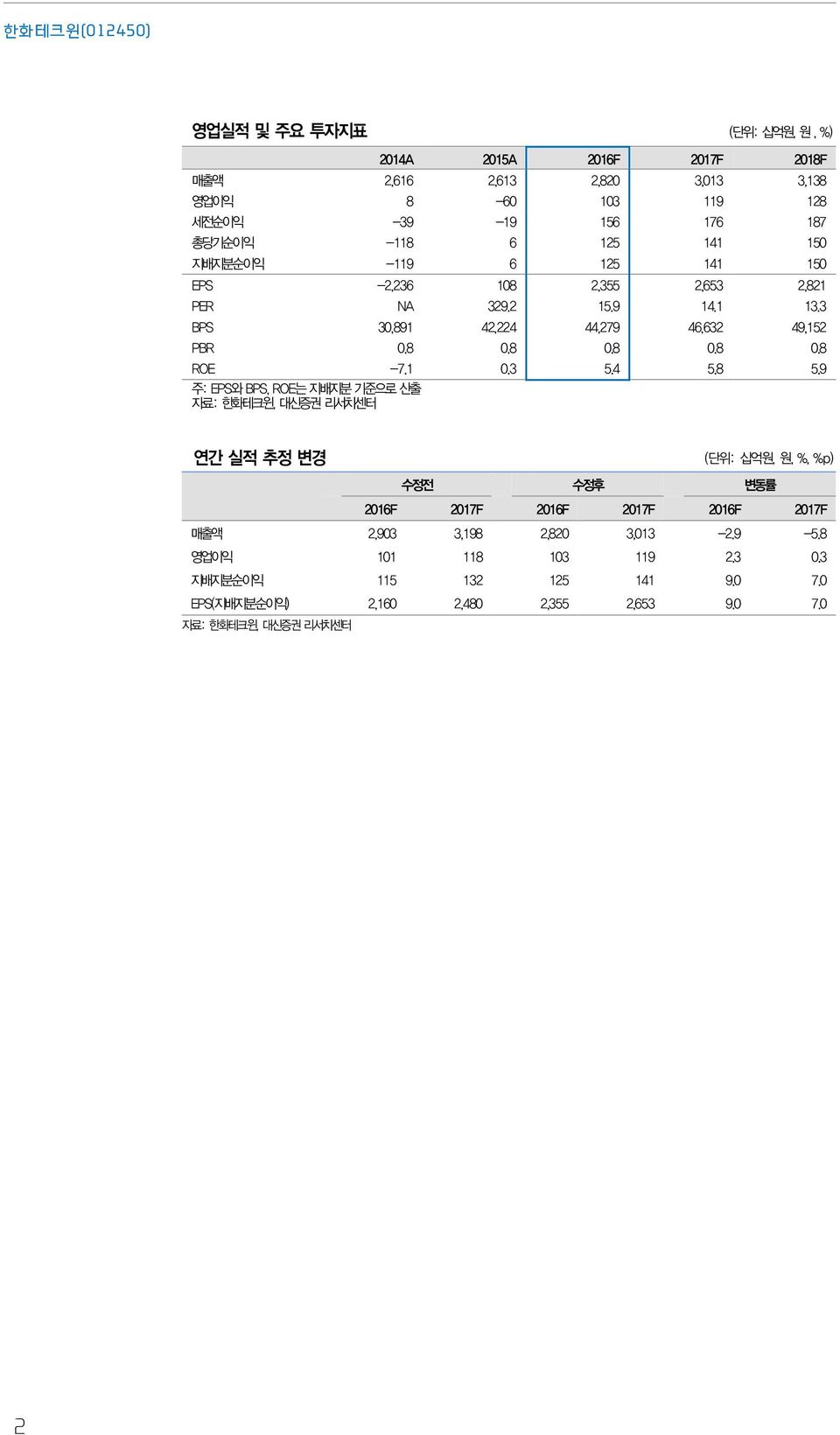

한화테크윈(012450) 실적 및 주요 투자지표 (단위: 십억원, 원, %) 매출액 2,616 2,613 2,820 3,013 3,138 이익 8-60 103 119 128 세전순이익 -39-19 156 176 187 총당기순이익 -118 6 125 141 150 지배지분순이익 -119 6 125 141 150 EPS -2,236 108 2,355 2,653 2,821 PER NA 329.2 15.9 14.1 13.3 BPS 30,891 42,224 44,279 46,632 49,152 PBR 0.8 0.8 0.8 0.8 0.8 ROE -7.1 0.3 5.4 5.8 5.9 주: EPS와 BPS, ROE는 지배지분 기준으로 산출 연간 실적 추정 변경 (단위: 십억원, 원, %, %p) 수정전 수정후 변동률 매출액 2,903 3,198 2,820 3,013-2.9-5.8 이익 101 118 103 119 2.3 0.3 지배지분순이익 115 132 125 141 9.0 7.0 EPS(지배지분순이익) 2,160 2,480 2,355 2,653 9.0 7.0 2

DAISHIN SECURITIES 표 1. 한화테크윈 부문별 매출 추정 (수정 후) (단위: 십억원) 1Q15 2Q 3Q 4Q 2QF 3QF 4QF 2015 SS 175.8 149.4 165.7 167.1 174.0 180.2 185.8 188.8 658.0 728.7 798.8 IMS 67.2 55.5 45.0 39.3 38.5 39.4 40.3 41.3 207.0 159.5 165.3 매출액 Power System 230.7 241.5 271.1 301.2 246.2 258.5 278.9 317.8 1,044.4 1,101.4 1,171.5 Defense Program 128.5 160.9 166.2 248.4 166.2 199.7 224.9 239.8 704.0 830.6 877.6 전체 602.2 607.2 648.0 756.0 624.8 677.9 730.0 787.6 2,613.4 2,820.3 3,013.1 SS 5.3-22.4 6.9 0.3 7.5 8.1 7.1 6.8-9.9 29.4 31.9 이익 IMS 0.7-15.2-4.4-14.7-0.8-0.6 0.4 0.5-33.5-0.5 1.7 Power System 4.2-28.3 13.3-7.6 6.2 9.6 14.8 12.4-18.4 42.9 49.5 Defense Program 0.1-13.3 8.1 7.3 5.2 7.0 10.8 8.2 2.2 31.1 35.6 전체 10.3-79.2 24.0-14.7 18.0 24.1 33.0 27.8-59.6 103.0 118.8 SS 3.0% -15.0% 4.2% 0.2% 4.3% 4.5% 3.8% 3.6% -1.5% 4.0% 4.0% 이익률 IMS 1.1% -27.3% -9.7% -37.3% -2.0% -1.5% 1.0% 1.2% -16.2% -0.3% 1.0% Power System 1.8% -11.7% 4.9% -2.5% 2.5% 3.7% 5.3% 3.9% -1.8% 3.9% 4.2% Defense Program 0.1% -8.3% 4.9% 2.9% 3.1% 3.5% 4.8% 3.4% 0.3% 3.7% 4.1% 전체 1.7% -13.0% 3.7% -1.9% 2.9% 3.6% 4.5% 3.5% -2.3% 3.7% 3.9% 세전이익 21.7-70.3 53.7-24.1 28.4 37.9 47.5 42.6-19.1 156.4 176.2 세전이익률 3.6% -11.6% 8.3% -3.2% 4.5% 5.6% 6.5% 5.4% -0.7% 5.5% 5.8% 순이익 18.2-47.5 34.0 1.0 22.7 30.4 38.0 34.1 5.7 125.1 140.9 순이익률 3.0% -7.8% 5.3% 0.1% 3.6% 4.5% 5.2% 4.3% 0.2% 4.4% 4.7% 주: SS(Security Solution): 보안카메라, IMS MS(Inteligent Machinery & Solution): SMT In Line System, Power System: Aero, Engines, Component, Turbo Machinery, Defense Program: 방위사업(K9, K10 등) / K-IFRS 연결기준 순이익은 지배주주 기준 표 2. 한화테크윈 부문별 매출 추정 (수정 전) (단위: 십억원) 1Q15 2Q 3Q 4Q 2QF 3QF 4QF 2014 2015 SS 175.8 149.4 165.7 167.1 174.1 180.4 186.0 189.0 683.2 658.0 729.4 IMS 67.2 55.5 45.0 39.3 38.2 39.2 40.1 41.0 287.8 207.0 158.5 매출액 Power System 230.7 241.5 271.1 301.2 243.5 263.1 288.5 328.8 1,001.0 1,044.4 1,123.8 Defense Program 128.5 160.9 166.2 248.4 173.6 217.4 243.3 257.1 643.6 704.0 891.4 전체 602.2 607.2 648.0 756.0 629.5 700.0 757.8 815.9 2,615.6 2,613.4 2,903.2 SS 5.3-22.4 6.9 0.3 7.5 8.1 7.1 6.8-20.2-9.9 29.5 이익 IMS 0.7-15.2-4.4-14.7-0.8-0.6 0.4 0.5-11.7-33.5-0.5 Power System 4.2-28.3 13.3-7.6 5.8 8.9 13.8 12.2 29.3-18.4 40.8 Defense Program 0.1-13.3 8.1 7.3 4.9 6.7 10.5 8.7 10.5 2.2 30.8 전체 10.3-79.2 24.0-14.7 17.4 23.2 31.8 28.2 5.7-59.6 100.6 SS 3.0% -15.0% 4.2% 0.2% 4.3% 4.5% 3.8% 3.6% -3.0% -1.5% 4.0% 이익률 IMS 1.1% -27.3% -9.7% -37.3% -2.0% -1.5% 1.0% 1.2% -4.1% -16.2% -0.3% Power System 1.8% -11.7% 4.9% -2.5% 2.4% 3.4% 4.8% 3.7% 2.9% -1.8% 3.6% Defense Program 0.1% -8.3% 4.9% 2.9% 2.8% 3.1% 4.3% 3.4% 1.6% 0.3% 3.5% 전체 1.7% -13.0% 3.7% -1.9% 2.8% 3.3% 4.2% 3.5% 0.3% -2.3% 3.5% 세전이익 21.7-70.3 53.7-24.2 25.4 34.4 43.5 40.1-39.0-19.1 143.4 세전이익률 3.6% -11.6% 8.3% -3.2% 4.0% 4.9% 5.7% 4.9% -1.5% -0.7% 4.9% 순이익 18.2-47.5 34.0 1.0 20.4 27.6 34.8 32.1-63.9 5.7 114.8 순이익률 3.0% -7.8% 5.3% 0.1% 3.2% 3.9% 4.6% 3.9% -2.4% 0.2% 4.0% 주: SS(Security Solution): 보안카메라, IMS MS(Inteligent Machinery & Solution): SMT In Line System, Power System: Aero, Engines, Component, Turbo Machinery, Defense Program: 방위사업(K9, K10 등) / K-IFRS 연결기준 순이익은 지배주주 기준 3

한화테크윈(012450) 재무제표 포괄손익계산서 (단위: 십억원) 재무상태표 (단위: 십억원) 매출액 2,616 2,613 2,820 3,013 3,138 유동자산 1,680 1,998 2,460 2,962 3,450 매출원가 2,049 2,097 2,140 2,298 2,395 현금및현금성자산 94 143 529 1,094 1,518 매출총이익 566 517 680 715 743 매출채권 및 기타채권 533 493 640 670 697 판매비와관리비 558 576 577 597 615 재고자산 527 569 627 655 682 이익 8-60 103 119 128 기타유동자산 527 794 664 543 552 이익률 0.3-2.3 3.7 3.9 4.1 비유동자산 1,921 2,110 1,720 1,335 957 EBITDA 88 19 169 180 185 유형자산 534 845 845 845 844 외손익 -47 40 53 57 59 관계기업투자금 647 230-156 -540-924 관계기업손익 5 55 56 57 58 기타비유동자산 741 1,035 1,031 1,031 1,037 금융수익 11 10 10 10 10 자산총계 3,602 4,108 4,180 4,298 4,407 외환관련이익 40 47 39 39 39 유동부채 1,597 1,352 1,345 1,340 1,332 금융비용 -31-33 -31-31 -32 매입채무 및 기타채무 321 331 344 356 364 외환관련손실 11 16 14 14 14 차입금 252 212 221 231 242 기타 -32 8 18 22 23 유동성채무 203 152 156 160 164 법인세비용차감전순손익 -39-19 156 176 187 기타유동부채 822 657 624 593 563 법인세비용 -24 25-31 -35-37 비유동부채 362 511 481 479 461 계속사업순손익 -63 6 125 141 150 차입금 156 158 145 160 158 중단사업순손익 -55 0 0 0 0 전환증권 0 0 0 0 0 당기순이익 -118 6 125 141 150 기타비유동부채 206 353 336 319 303 당기순이익률 -4.5 0.2 4.4 4.7 4.8 부채총계 1,959 1,863 1,825 1,818 1,793 비지배지분순이익 1 1 0 0 0 지배지분 1,641 2,243 2,353 2,478 2,611 지배지분순이익 -119 6 125 141 150 자본금 266 266 266 266 266 매도가능금융자산평가 103 371 371 371 371 자본잉여금 188 188 188 188 188 기타포괄이익 -19 225 225 225 225 이익잉여금 1,007 1,016 1,125 1,250 1,384 포괄순이익 -35 603 722 737 746 기타자본변동 180 774 774 774 774 비지배지분포괄이익 1 1 0 0 0 비지배지분 2 2 2 2 2 지배지분포괄이익 -36 602 722 737 746 자본총계 1,643 2,245 2,354 2,479 2,613 10 11 12 13 14 Valuation 지표 (단위: 원, 배, %) 현금흐름표 순차입금 417 24-298 -747-1,162 (단위: 십억원) EPS -2,236 108 2,355 2,653 2,821 활동 현금흐름 11-38 -134 24 27 PER NA 329.2 15.9 14.1 13.3 당기순이익 -118 6 125 141 150 BPS 30,891 42,224 44,279 46,632 49,152 비현금항목의 가감 156 60 104 103 100 PBR 0.8 0.8 0.8 0.8 0.8 감가상각비 80 78 66 61 57 EBITDAPS 1,650 352 3,184 3,392 3,488 외환손익 -4-2 0 0 0 EV/EBITDA 19.2 102.4 10.0 6.9 4.5 지분법평가손익 -5-55 -56-57 -58 SPS 49,231 49,189 53,082 56,712 59,054 기타 85 38 95 99 101 PSR 0.5 0.7 0.7 0.7 0.6 자산부채의 증감 9-78 -318-171 -172 CFPS 704 1,248 4,312 4,587 4,704 기타현금흐름 -35-26 -45-49 -51 DPS 0 300 300 300 300 투자활동 현금흐름 -103 178 169 192 98 투자자산 2 467 362 361 359 재무비율 (단위: 원, 배, %) 유형자산 -112-37 -37-37 -37 기타 8-252 -155-132 -223 성장성 재무활동 현금흐름 -90-92 -16 13-3 매출액 증가율 -0.5-0.1 7.9 6.8 4.1 단기차입금 19-90 10 10 11 이익 증가율 -91.8 적전 흑전 15.4 7.7 사채 -150-100 10 18 1 순이익 증가율 적전 흑전 1,903.9 12.6 6.3 장기차입금 0 54-23 -3-3 수익성 유상증자 0 0 0 0 0 ROIC 1.0 1.3 4.7 5.2 5.4 현금배당 -27-1 -16-16 -16 ROA 0.2-1.5 2.5 2.8 2.9 기타 68 45 3 4 4 ROE -7.1 0.3 5.4 5.8 5.9 현금의 증감 -182 48 386 565 424 안정성 기초 현금 276 94 143 529 1,094 부채비율 119.2 83.0 77.5 73.3 68.6 기말 현금 94 143 529 1,094 1,518 순차입금비율 25.4 1.1-12.7-30.1-44.5 NOPLAT 13 19 82 95 102 이자보상배율 0.4-3.6 6.1 7.0 7.4 FCF -42 33 107 115 118 4

DAISHIN SECURITIES [Compliance Notice] 금융투자업규정 4-20조 1항5호사목에 따라 작성일 현재 사전고지와 관련한 사항이 없으며, 당사의 금융투자분석사는 자료작성일 현재 본 자료에 관련하여 재산적 이해관계가 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 당사의 금융투자분석사는 본 자료의 작성과 관련하여 외부 부당한 압력이나 간섭을 받지 않고 본인의 의견을 정확하게 반영하였습니다. (담당자:박강호) 본 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 본 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다. [투자의견 및 목표주가 변경 내용] 한화테크윈(012450) 투자의견 및 목표주가 변경 내용 투자의견 비율공시 및 투자등급관련사항 (기준일자:20160328) (원) Adj. Price Adj. Target Price 구분 Buy(매수) Marketperform(중립) Underperform(매도) 80,000 비율 83.5% 16.0% 0.5% 60,000 40,000 20,000 0 14.03 14.07 14.11 15.03 15.07 15.11 16.03 제시일자 16.03.31 16.03.25 16.03.18 16.03.11 16.03.04 16.02.26 투자의견 Buy Buy Buy Buy Buy Buy 목표주가 45,000 45,000 45,000 45,000 45,000 45,000 제시일자 16.02.22 16.02.19 16.02.12 16.01.29 16.01.22 16.01.16 투자의견 Buy Marketperform Marketperform Marketperform Marketperform Marketperform 목표주가 45,000 34,000 34,000 34,000 34,000 34,000 제시일자 16.01.15 15.12.24 15.12.18 15.12.11 15.12.04 15.11.27 투자의견 Marketperform Marketperform Marketperform Marketperform Marketperform Marketperform 목표주가 34,000 34,000 34,000 34,000 34,000 34,000 제시일자 15.11.20 15.11.13 15.11.06 15.10.28 15.10.23 15.10.16 투자의견 Marketperform Marketperform Marketperform Marketperform Buy Buy 목표주가 34,000 34,000 34,000 34,000 32,000 32,000 산업 투자의견 - Overweight(비중확대) : 향후 6개월간 업종지수상승률이 시장수익률 대비 초과 상승 예상 - Neutral(중립) : 향후 6개월간 업종지수상승률이 시장수익률과 유사한 수준 예상 - Underweight(비중축소) : 향후 6개월간 업종지수상승률이 시장수익률 대비 하회 예상 기업 투자의견 - Buy(매수) : 향후 6개월간 시장수익률 대비 10%p 이상 주가 상승 예상 - Marketperform(시장수익률) : 향후 6개월간 시장수익률 대비 -10%p~10%p 주가 변동 예상 - Underperform(시장수익률 하회) : 향후 6개월간 시장수익률 대비 10%p 이상 주가 하락 예상 5