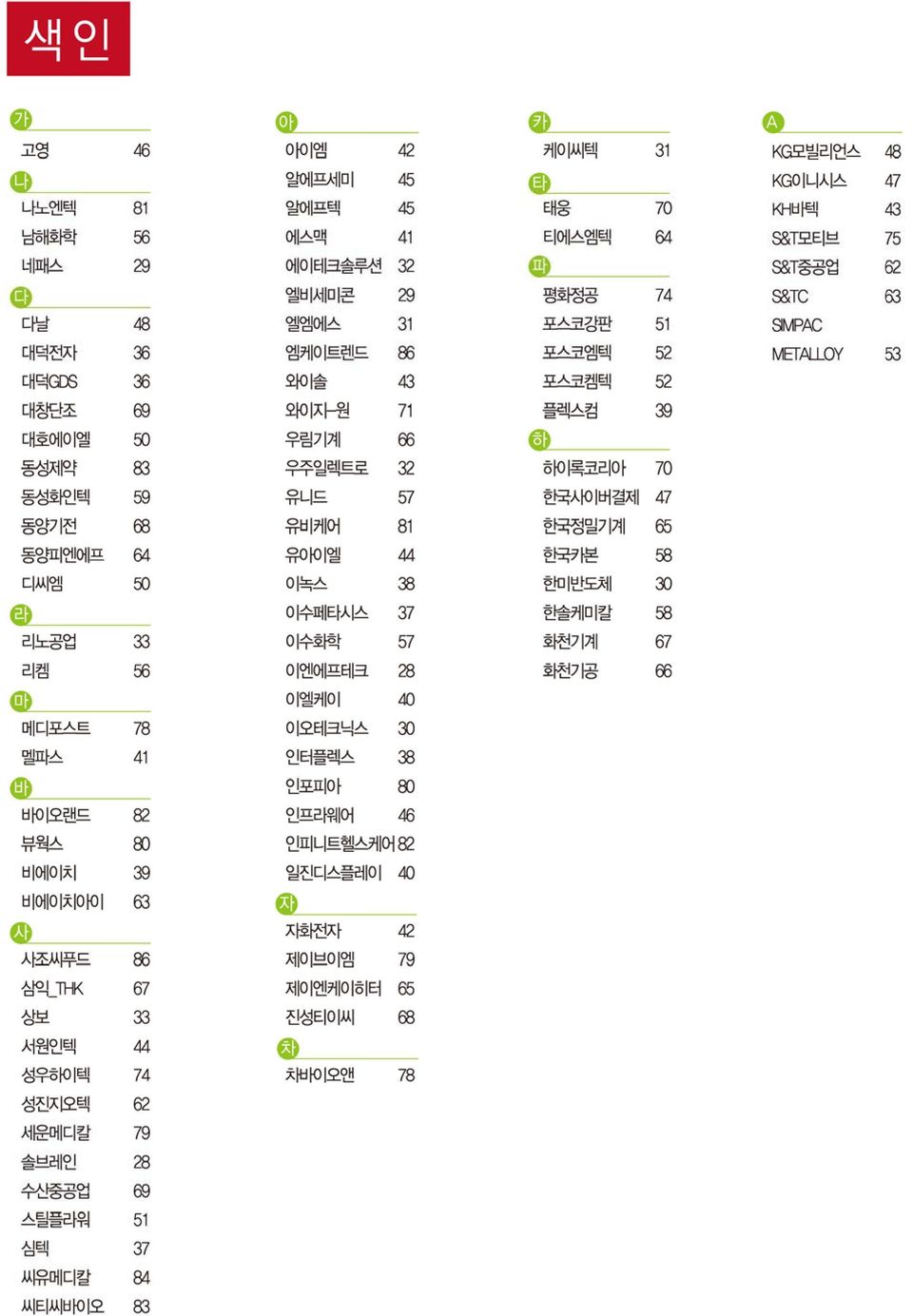

Microsoft Word - 대동여지도1Q13_production.docx

|

|

|

- 남희 손

- 8 years ago

- Views:

Transcription

1 동양증권 리서치센터 1

2 2 동양증권 리서치센터

3 동양증권 리서치센터 3

4 4 동양증권 리서치센터

5 동양증권 리서치센터 5

6 Small Cap Strategy I. 중소형주 동향 글로벌 경기부진이 장기화되면서 대형주들의 성과가 정체를 보이고 있는 가운데, 중소형주들의 주가가 강세를 이어가고 있다. KOSDAQ 지수와 중형주, 소형주지수의 수익률은 KOSPI 및 대형주지수와 비교 하여 6개월째 월등한 성과를 보이고 있으며, 최근 조정 장세 속에서도 상대적으로 견조한 흐름을 보이 고 있다. 지난 1개월 간 지수별 수익률을 보면 KOSPI 지수와 유가증권시장 대형주지수가 각각 3.8%, 4.4% 하락한 반면, KOSDAQ 지수는 1.6% 하락에 그쳤고, 유가증권시장 소형주지수는 오히려 2.6% 상승하였다. 중소형주 지수가 강세를 보이고 있는 것은 삼성전자 갤럭시 S4 출시 기대감으로 스마트폰 부품주들의 주가가 횡보 또는 상승하는 모습을 보이고 있는 가운데, 새정부 출범을 앞두고 중소업체에 대한 지원책 에 대한 기대가 유효하기 때문이다. 주요 지수별 기간별 수익률 비교 ( 종가 기준) (단위: %) KOSPI 대형주 중형주 소형주 KOSDAQ 1개월 개월 개월 자료: 동양증권 리서치센터 주요 지수별 기간별 수익률 비교 (%) 9 KOSPI 대형주 중형주 6 3 소형주 KOSDAQ 개월 3개월 6개월 자료 : 동양증권 리서치센터 이러한 흐름은 글로벌 경기의 전환 시그널이 명확해지는 시점까지 이어질 것으로 예상된다. 그러나, KOSPI 지수와 KOSDAQ 지수의 12주 누적 수익률 격차가 최근 1%까지 벌어진 상황이어서, 중단기 적인 수익률 관점에서는 KOSDAQ 지수가 KOSPI 지수 대비 약세를 보일 것으로 예상된다. 6 동양증권 리서치센터

(단위: %) KOSPI 대형주 중형주 소형주 KOSDAQ 1개월 -3.8-4.4 -.2 2.6-1.6 3개월 -4.1-5.6 3.3 7.3 5.9 6개월 -1.7-3.1 4.")

7 4 주 누적수익률 차이 (KOSPI-KOSDAQ) : KOSDAQ 단기 조정 국면 마무리 15% 1% 5% % -5% -1% -15% 11/4 11/1 12/4 12/1 13/4 자료 : 동양증권 리서치센터 12 주 누적수익률 차이 (KOSPI-KOSDAQ) : KOSDAQ 중기 조정 국면 진행 중 2% 1% % -1% -2% 11/4 11/1 12/4 12/1 13/4 자료 : 동양증권 리서치센터 동양증권 리서치센터 7

8 II. 갤럭시 S4 출시와 스마트폰 전략 변화 1. 갤럭시S4 출시, 어떻게 대응해야 할 것인가? 갤럭시 S4가 대부분의 주요 국가에서 4월말부터 5월초 사이에 판매가 개시될 예정이다. 당장 1~2주 앞으로 이벤트가 다가왔다. 갤럭시 S4 출시에 즈음하여 스마트폰 부품주들이 추가적으로 상승할 수 있 을지, 아니면 1년 6개월에 걸친 상승을 마감하게 될지에 대해서 고민이 깊어지고 있는 시점이다. 스마 트폰 부품주의 추가 가능성을 판단하기 위해서는 과거 갤럭시 S 시리즈 출시 시기에 스마트폰 부품주 들의 주가가 어떤 성과를 보였는지 살펴볼 필요가 있다. 갤럭시 S 가 21년 5월말에 출시된 이후, 갤럭시 S2가 211년 4월말, 갤럭시 S3가 212년 5월말에 출시되어 약 1년 간격으로 갤럭시 S 시리즈 신모델이 발표되고 있다. 그동안 갤럭시 S 시리즈는 지난 1월 중에 총 1억대 판매를 돌파하였다. 올해 1월 기준으로 갤럭시 S 가 약 2,5만대, 갤럭시 S2가 약 4,만대, 그리고 갤럭시 S3가 4,1만대 내외의 판매량을 기록하였다. 그런데, 스마트폰 부품주의 주가는 세 모델에 대해서 비슷한 패턴을 보여주고 있다. 보통 출시 2개월 전에 제품이 공개되는데, 공개 후에는 3~8% 내외의 주가 조정을 보여왔다. 그러나, 제품이 출시된 이 후 6개월 정도의 기간 동안 최대 57%(갤럭시 S3)까지 주가가 상승하였다. 이는 신제품 기대감으로 상 승하던 주가가 공개 이후 조정을 받지만, 출시 이후 판매가 호조를 보일 경우 추가적인 상승이 이루어 짐을 의미한다. 특히 스마트폰 부품주의 상승은 판매량이 1,만대를 돌파한 시점부터 의미 있게 이 루어졌다. 갤럭시 S2 판매량이 1,만대를 돌파한 211년 1월 이후 스마트폰 부품주 주가 상승이 본격화되었고, 갤럭시 S3 역시 1,만대 판매를 달성한 이후 주가 전환점이 마련되었다. 3월 14일 갤 럭시 S4 공개 이후 스마트폰 부품주 주가는 하락세를 보이다가 최근 반등하면서 4.4%의 상승률을 기 록하고 있다. 갤럭시 S 시리즈 판매량 및 스마트폰 부품주 주가 성과 (단위: 만대, %) 갤럭시 S 갤럭시 S2 갤럭시 S3 출시 21.5월말 211.4월말 212.5월말 3만 21.8월말(3개월) 211.6월말(2개월) 212.6월중(2일) 5만 21.1월초(4개월) 211.7월말(3개월) 212.6월말(3일) 1,만 21.12월말(7개월) 211.9월말(5개월) 212.7월중(5일) 2,만 211.1월말(17개월) 212.2월중(14개월) 212.9월초(1일) 3,만 월말(5개월) 누적 판매량 약 2,5만대 약 4,만대 약 4,1만대 출시 2개월 전 출시 6개월 후 자료: SAMSUNG Tomorrow, 동양증권 리서치센터, 주: 판매량은 213 년 1 월 현재, 스마트폰 부품주 주가는 주요 업체 9 개사 평균 8 동양증권 리서치센터

9 갤럭시 S3 판매량이 출시 7개월 만에 4천만대를 넘어섰는데, 갤럭시 S4는 삼성전자 내외적으로 1억대 판매 기대가 높다. 판매량에 대한 기대가 높은 것은 갤럭시 S4 우수한 성능 때문이기도 하지만, 경쟁 업체들이 위협적인 경쟁 제품을 출시하지 못하고 있기 때문이다. 결국 갤럭시 S4 판매량이 기대했던 1억대, 또는 월 1천만대의 판매량 수준을 보여줄 경우 스마트폰 부 품업체들은 다시 한 번의 랠리를 보여줄 가능성이 높다. 특히 갤럭시 S2 대비 짧았던 갤럭시 S3의 부 품주 주가 반응에 대한 학습효과가 존재하기 때문에 추가적인 조정 가능성보다는 상승 가능성에 무게 를 두어야 할 것이다. 삼성전자와 스마트폰 부품주 주가 추이 (21.3=1) 갤럭시S 출시 갤럭시S2 출시 갤럭시S3 출시 1 스마트폰 부품 5 삼성전자 1/3 1/9 11/3 11/9 12/3 12/9 13/3 자료 : 동양증권 리서치센터 동양증권 리서치센터 9

10 2. 삼성전자의 스마트폰 전략, 어떻게 나아갈 것인가? 갤럭시 S4 판매량에 따라 당분간 부품주들의 주가도 등락을 반복하겠지만, 현재 시점에서 삼성전자의 중장기적인 전략 변화에 그에 따른 수혜주를 고민해 보는 것도 필요할 것이다. 우리는 삼성전자 스마트 폰의 중장기 전략의 핵심으로 악세서리 라인업 강화와 노트 기능의 확대를 주목하고 있다. 삼성전자의 중장기 전략 고민의 출발은 당연히 경쟁사와의 차별화일 것이다. 그 동안 삼성전자의 스마 트폰 관련 고민은 어떻게 하면 Apple 보다 좋은 스마트폰을 만들 수 있을까? 에 촛점이 맞춰졌을 것이다. 즉 기존의 제품을 더 잘 만드는 것에 집중되었다. 그러나, 이제는 스마트폰 시장점유율 3%를 달성하였기 때문에, 경쟁사들과의 차별화와 트렌드의 주도가 필요한 시점이다. 1) Accessory 시장 공략 갤럭시 S4가 공개되면서 새롭게 추가된 기능들이 관심을 끌었는데, AP 나 카메라모듈 등 하드웨어 상 의 업그레이드는 물론 air view, smart pause 등의 소프트웨어적인 기능들이 있다. 그런데, 이러한 특징 외에 또 하나 주목해야 할 것은 공식 액세서리 라인업의 강화이다. 기존의 갤럭시 S3에 적용되었던 플립커버가 다양해졌고, 무선충전패드나 헤드셋 등의 악세서리도 소개되었다. 또한 갤럭시 S4에는 온도계, 기압계 등의 다양한 센서들이 내장되어 있는데, 이를 활용할 수 있는 체중계나 심박측정기 등의 액세서리도 주목을 받고 있다. 스마트폰만으로는 제공되지 못하는 다양한 서비스를 위해 스마트폰의 앱과 연동하는 개념인데, 특히 헬스케어 기능이 강조되고 있다. 삼성전자가 이처럼 액세서리 시장에 주목하고 있는 것은 두 가지 이유 때문이다. 첫번째로 스마트폰의 혁신 속도가 느려지면서, 스마트폰 자체는 물론 액세서리 판매를 통해서 수익을 창출하려는 의도가 있 다. 두번째로 소비자들의 액세서리 수요가 빠르게 증가하고 있다. 최고급 스마트폰의 가격이 1만원 에 육박하고 디스플레이가 대형화되면서 스마트폰 보호 필요성이 높아지고 있다. 또한 다른 사용자들 과 차별화하려는 소비자들의 욕구로 인해 액세서리에 대한 수요도 증가하고 있다. 국내 액세서리 시장 규모는 21년 4,4억원에서 212년에는 7,억원까지 성장하였다. 전세계 시장 규모는 무려 21 조원에 달하는 것으로 추정된다. 따라서 스마트폰 제조업체 입장에서도 간과할 수 없는 규모로 성장하 였고, 이에 따라 그동안 after market 중심으로 형성되었던 액세서리 시장을 before market 으로 끌어 들이려는 작업이 진행 중이다. 휴대폰 액세서리 시장 규모 추정 전세계 국내 21년 139억 4억 211년 183억 5억 3백만 212년(E) 21억 6억 5천만 (단위: 달러) 자료: 카운터포인트리서치, 전자신문 재인용 1 동양증권 리서치센터

11 갤럭시 S4 공식 액세서리 S view cover Auto Wake-up Display Window 가격 : 69.99$ Wireless Charging Pad 무선 충전 기능 가격 : 49.99$ 4월말 출시 예정 4월초 출시 예정 Flip Cover 7개 색상 플립커버 가격 : 34.99$ Pouch 가격 : 59.99$ 4월초 출시 예정 4월초 출시 예정 Protective Cover+ 가격 : 19.99$ 4월초 출시 예정 Headset 가격 : 29.99$ 4월초 출시 예정 Extra Battery Kit 가격 : 29.99$ 4월초 출시 예정 HRM 심장박동수 측정 가격 : 79.99$ 4월초 출시 예정 Body Scale App 연동 건강관리 가격 : $ 4월초 출시 예정 Bluetooth Game Controller 블루투스 가격 : 99.99$ 7월 출시 예정 자료 : 삼성전자, SAMMOBILE 동양증권 리서치센터 11

12 앞서 살펴본 바와 같이 다양한 액세서리들이 판매될 예정이지만, 우선적으로 시장을 주도할 제품은 스 마트폰을 보호하기 위한 플립커버류와 무선충전패드가 될 것으로 예상된다. 이미 플립커버는 갤럭시 S3와 노트 시리즈를 통해서 소비자들에게 익숙하고, 제품을 보호하기 위한 절대적인 수요가 있기 때문 이다. 삼성전자는 이미 갤럭시노트2 모든 광고의 끝부분에서 플립커버를 소개하였다. 또한 광고 중간에 도 플립커버를 장착한 갤럭시노트2의 사용 장면을 노출시키고 있는데, 이는 향후 액세서리 판매를 확 대하기 위한 의도를 보여주는 것으로 판단된다. 갤럭시 S4용 플립커버는 기존의 일반 제품 뿐 아니라 전면에 디스플레이창을 둔 S view cover 도 출 시된 예정이다. 커버를 열지 않고도 날짜, 시간, 배터리 잔량 등을 확인할 수 있고, 또한 커버를 여는 순간 스마트폰이 켜지는 auto wake-up 기능도 채택되었다. 과거 폴더폰에서 서브디스플레이의 기능 과 유사하다. 이 제품 역시 최근 종영된 아이리스2 마지막회에 노출되며 소비자들의 주목을 받았 다. 갤럭시노트 2 광고에 노출된 플립커버 사례 자료 : 삼성전자 드라마 아이리스 2 에 노출된 S view cover 사례 자료 : 동양증권 리서치센터 12 동양증권 리서치센터

13 S view cover 나 플립커버 제작을 위한 협력업체로는 배터리 케이스 제작을 위한 사출업체와 합성피 혁 제조업체가 필요하다. 현재 삼성전자에 플립커버를 납품하고 있는 업체는 대부분 비상장업체(N 사, H 사, Y 사 등)인 것으로 파악되고 있는데, 대규모 양산을 위해서는 충분한 생산능력을 보유하고 있는 상장업체들의 역할이 필요한 것으로 판단된다. 플립커버 구조 합성피혁 Flip cover Cradle 자료 : 동양증권 리서치센터 투자 아이디어 관련종목 스마트폰 액세서리 시장 확대 서원인텍(9392), 유아이엘(4952), 백산(3515), 덕성(483) 동양증권 리서치센터 13

14 2) Note 시리즈 라인업 확대 삼성전자 스마트폰 라인업 중에서 Apple 을 비롯하여 다른 업체와 차별화되고 있는 제품은 바로 필기 인식이 가능한 갤럭시노트 시리즈이다. 갤럭시노트는 9개월 만에 1,만대가 판매되었고, 갤럭시 노 트2도 갤럭시노트1을 뛰어 넘는 판매량 추이를 보이고 있다. 삼성전자는 스마트폰 계열의 갤럭시노트 시리즈 뿐 아니라, 노트 기능이 적용된 tablet PC 1.1인치를 처음 출시하였고, 이후 8인치 tablet PC 인 갤럭시노트 8. 등도 선보인 바 있다. 노트 기능은 디스플레이 화면이 큰 tablet PC 나 5인치 이상 의 스마트폰에 최적화되어 있어서 채택 모델수가 꾸준히 증가할 전망이다. 필기 인식 기능이 강조된 갤럭시 노트 2 광고와 digitizer 자료 : GSMARENA, Samsung TOMORROW 그런데, 필기인식이 가능하기 위해서는 전자펜 인식 센서회로, 일명 Digitizer 의 존재가 필수적이다. 전 자펜의 인식은 기존의 TSP 에서 수행하지 않고 Digitizer 라고 하는 양면 FPC 를 통해서 이루어지게 되며, Digitizer 는 스마트폰 display module 아래에 위치하게 된다. 따라서 필기인식 노트 기능이 일반 화된다면, Digitizer 를 생산하는 업체에게 큰 기회요인이 될 것이다. 또한 대화면 스마트폰이나 tablet PC 에서 삼성전자의 경쟁력이 강화됨을 의미하기 때문에, 기구물을 제조하는 업체들(케이스 제조업체, Display bracket 제조업체 등)도 수혜가 예상된다. 투자 아이디어 관련종목 Note 시리즈 라인업 확대 플렉스컴(6527), 인터플렉스(5137), KH바텍(672) 14 동양증권 리서치센터

15 동양증권 리서치센터 15

16 16 동양증권 리서치센터

17 동양증권 리서치센터 17

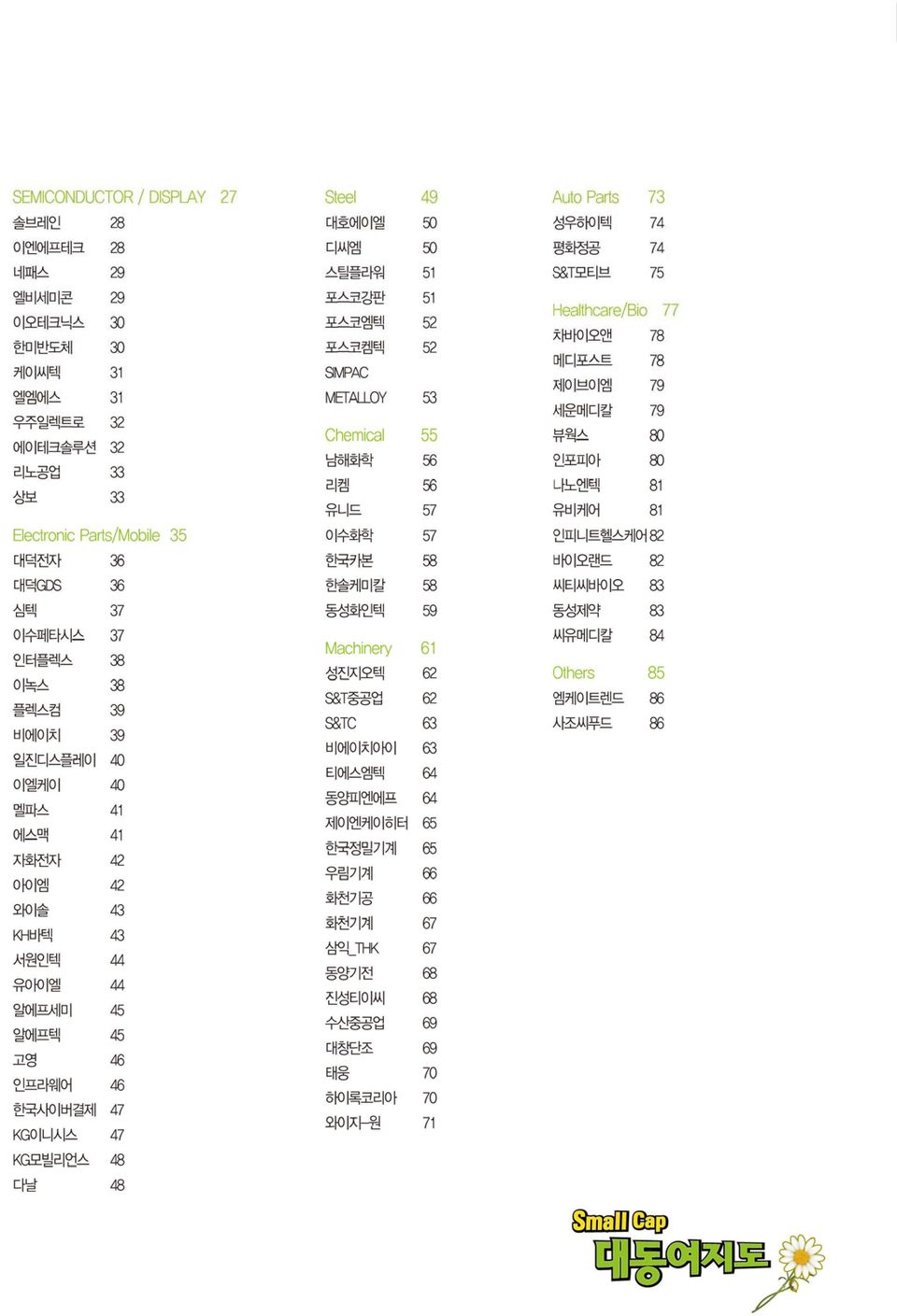

18 Summary 분석 대상 종목 수 : 89개 신규 편입 종목 (2개) 유아이엘, 서원인텍 제외 종목 (2개) 다산네트웍스, 이노와이어 Top picks 종목명 투자의견 목표주가 현재주가 상승 여력(%) PER 212 PER(13E) KH 바텍 BUY 25, 2, 25. N/A 8.1 유아이엘 BUY 15, 1, 알에프세미 BUY 17,4 12, 한솔케미칼 BUY 32,6 25, 자료: 동양증권 리서치센터 18 동양증권 리서치센터

19 1Q13 Earnings 요약 (단위: 억원, %) 21A 211A 212A 213E YoY SEMICONDUCTOR/ 매출액 22,467 22,947 26,595 31, DISPLAY 영업이익 3,175 2,219 3,26 4, 영업이익률 순이익 2,538 1,214 2,21 3, ELECTRONIC 매출액 54,625 66,633 82,66 11, PARTS/MOBILE 영업이익 4,342 4,491 6,25 8, 영업이익률 순이익 3,99 3,682 4,695 6, STEEL 매출액 29,987 36,111 39,71 4, 영업이익 1,562 1,84 1,519 1, 영업이익률 순이익 1,226 1, , CHEMICAL 매출액 4,516 49,16 51,221 58, 영업이익 2,392 2,39 1,134 2, 영업이익률 순이익 1, , MACHINERY 매출액 45,73 56,557 58,549 65, 영업이익 4,441 4,224 3,56 4, 영업이익률 순이익 3,534 2,69 2,276 3, AUTO PARTS 매출액 34,11 41,887 47,985 52, 영업이익 2,986 2,642 2,91 3, 영업이익률 순이익 2,1 1,348 1,928 2, HEALTH CARE/BIO 매출액 9,19 1,554 12,336 13, 영업이익 , 영업이익률 순이익 , 기타 매출액 4,31 5,262 5,414 5, 영업이익 영업이익률 순이익 Total 매출액 24, ,57 323, , 영업이익 19,441 18,674 19,57 25, 영업이익률 순이익 15,754 11,96 13,86 19, 자료: 동양증권 리서치센터 동양증권 리서치센터 19

20 매출액 증가율 상위 1 개 업체 (단위: 억원) 종목명 21A 211A 212A 213E YoY 이엘케이 (9419) 2,386 2,36 1,839 4, KH 바텍 (672) 3,511 3,159 3,559 7, 플렉스컴 (6527) 1,544 1,759 3,474 6, 자화전자 (3324) 1,291 2,511 3,274 5, 동성화인텍 (335) 1,814 1,776 2,394 3, 비에이치 (946) 1,33 1,529 2,298 3, 유아이엘 (4952) 1,727 1,497 1,575 2, 멜파스 (9664) 2,517 2,562 3,833 5,75 5. 와이솔 (12299) 661 1,67 1,226 1, 뷰웍스(112) 자료: 동양증권 리서치센터 영업이익 증가율 상위 1 개 업체 (단위: 억원) 종목명 21A 211A 212A 213E YoY 리켐 (1311) ,266.7 KH 바텍 (672) 성진지오텍 (5131) 유비케어(3262) 동성제약(221) 인프라웨어 (412) 한국정밀기계 (1168) 동양피엔에프 (1446) 우주일렉트로 (6568) 한국사이버결제 (625) 자료: 동양증권 리서치센터 2 동양증권 리서치센터

195-222 66 35 43.3 유비케어(3262) 21 32 6 23 283.3 동성제약(221) -31 32 33 93 181.8 인프라웨어 (412) -66 12 85 232 172.9 한국정밀기계 (1168) 292 126 2 5 15. 동양피엔에프 (1446) 81 95 28 65 132.")

21 TOP PICKS 동양증권 리서치센터 21

22 KH바텍 (672) 스마트폰과 tablet PC 성장으로 포텐이 터지다 분기 실적 추이 및 전망 212.1Q 212.2Q 212.3Q 212.4Q 213.1Q (E) % YoY % QoQ 매출액 ,329 1, 영업이익 순이익 흑자전환 자료: 동양증권 리서치센터 Analyst 최현재 hyunjae.choi@tongyang.co.kr 투자의견: BUY (M) 목표주가: 25,원 (U) Small Cap 주가(4/19) 2,원 자본금 8억원 시가총액 3,2억원 주당순자산 12,751원 부채비율 87.6% 총발행주식수 16,,주 6일 거래대금 57억원 6일 거래량 326,393주 52주 고 2,15원 52주 저 5,3원 외인지분율 5.78% 주요주주 남광희 외 3 인 32.1% 1Q 실적 Preview 1Q13 실적은 매출액 1,414억원(QoQ +6.4%), 영업이익 81억원(QoQ +79.2%)으로 전망. 일반적으로 1분기가 비수기임에도 불구하고 최대 고객사의 tablet PC 사업 호조로 LCD bracket 매출액이 유지되었고, 해외 R 사향 모듈 제품이 예상외의 호조를 보였기 때문임 중장기 실적 전망 최대 고객사가 Display bracket(스마트폰 디스플레이를 탑재하고 프레임 역할을 담당하는 부 품) 소재로 마그네슘을 사용하고 있으며, 이는 당분간 지속될 것으로 예상됨. 스마트폰 디스플 레이 크기 확대에 따라 제품 보호를 위해 bracket 이 필수적인데, 플라스틱 사출물로는 강도 확보가 어렵고 다른 금속(알루미늄 등)은 수율이 낮기 때문임. Tablet PC 시장 성장으로 제품 크기가 커지면서 ASP 를 상승시키는 긍정적 효과도 나타남 2분기부터는 고객사 플래그십 모델에 대한 공급이 본격화. 카메라모듈, 회로물 등의 공급은 1 분기부터 본격화되었으나, 기구물의 경우는 제품 디자인이 최근에 확정되면서 2분기에 본격적 인 매출이 발생하고 있음. 또한 3분기 출시가 유력한 또 하나의 플래그십 모델에 대해서도 인 서트 사출 방식의 높은 단가의 제품이 공급될 예정임. 고객사 내부점유율은 5% 내외로 추정 212년 6월 천진법인이 흑자전환하였고, 11월에는 혜주법인도 BEP 매출액을 돌파하였음. 이 에 따라 작년 하반기부터 시작된 턴어라운드가 올해 본격적으로 진행될 것으로 전망됨 213년 연결 기준 실적은 매출액 7,263억원(+14.1% YoY), 영업이익은 512억원(+566.8%) 으로 추정됨. 동사에 대한 목표주가를 25,원으로 상향조정하고 투자의견 BUY 를 유지함 주가수익률 (%) 1개월 3개월 12개월 절대 상대 절대(달러환산) 특이 사항 연결대상 종속회사 : 천진법인(휴대폰부품, 1%), 혜주법인(휴대폰 부품, 1%), KH 엘텍 (FPC 생산, 1%) 25, 12 2, , 6 1, 4 5, KH바텍 자료: Datastream Forecasts and valuations (K-IFRS 연결) (단위: 억원, 원, %, 배) 결산(12월) E 매출액 5,189 3,511 3,159 3,559 7,263 영업이익 영업이익률 지배주주순이익 EPS 7, ,478 PER PBR 자료: 동양증권 22 동양증권 리서치센터

23 TOP PICKS 유아이엘 (4952) 소형 사출 경쟁력으로 턴어라운드 달성 분기 실적 추이 및 전망 212.1Q 212.2Q 212.3Q 212.4Q 213.1Q (E) % YoY % QoQ 매출액 영업이익 흑자 전환 -1.2 순이익 흑자 전환 99.2 자료: 동양증권 리서치센터 Analyst 최현재 hyunjae.choi@tongyang.co.kr 투자의견: BUY (M) 목표주가: 15,원 (M) Small Cap 주가(4/19) 1,5원 자본금 57억원 시가총액 1,196억원 주당순자산 1,465원 부채비율 25.6% 총발행주식수 11,392,47주 6일 거래대금 11억원 6일 거래량 118,674주 52주 고 11,1원 52주 저 2,415원 외인지분율.72% 주요주주 동국제강 외 3 인 35.9% 주가수익률 (%) 1개월 3개월 12개월 절대 상대 절대(달러환산) Q 실적 Preview 1Q13 실적은 매출액 442억원(QoQ -2.%), 영업이익 24억원(QoQ -1.2%)으로 전망. 스마 트폰에 적용되는 각종 Key 류(홈키, 사이드키 등) 공급 물량이 확대되면서 212년 2분기부터 시작된 턴어라운드가 가속화되고 있음 중장기 실적 전망 유아이엘이 흑자전환에 성공한 것은 다음과 같은 이유 때문임. 1 키패드 시장 축소에 따라 경 쟁업체들이 탈락하며 경쟁구도가 완화되었음. 과거 휴대폰 업체당 4~5개사에 달했던 키패드 공급업체가 1~2개 주력 업체로 정리됨. 2 고객사의 주력 모델 판매량이 증가하면서 안정적인 양산능력이 검증된 협력업체를 선호하는 경향이 나타남. 3 고사양 스마트폰을 중심으로 방수, 방진 기능이 채택되면서 다양한 소재 사출 경험이 있는 키패드 제조업체들이 수혜를 받음 유아이엘은 22년 천진법인에 이어 21년 베트남법인을 설립하였음. 고객사의 베트남법인 생산량이 증가하고 있는 점과, 유아이엘의 베트남법인 공장 증설이 진행되고 있는 점을 감안할 때 실적 개선이 이어질 것으로 예상됨 특히 고객사가 최근 스마트폰 및 tablet PC 용 accessory 사업을 강화하려는 움직임을 보이고 있는데, 소형 사출물 제조에 강점이 있으면서 대규모 설비를 보유하고 있는 유아이엘에게 기회 로 작용할 것임. 7월 신공장이 완공되는 베트남법인을 보유하고 있는 것도 긍정적 효과 기대 213년 연결 기준 실적은 매출액 2,375억원(+5.8% YoY), 영업이익은 164억원(+19.4%) 으로 추정됨. PER 7.배 수준으로 다른 스마트폰 부품업체 대비 저평가되어 있음. 유아이엘에 대한 목표주가 15,원과 투자의견 BUY 를 유지함 특이 사항 자기주식 1,266,742주 보유. 평균매입단가 6,814원 12, 4 1, , 25 6, 2 4, , 유아이엘 자료: Datastream Forecasts and valuations (K-IFRS 연결) (단위: 억원, 원, %, 배) 결산(12월) E 매출액 2,348 1,727 1,497 1,575 2,375 영업이익 영업이익률 지배주주순이익 EPS ,54 PER PBR 자료: 동양증권 동양증권 리서치센터 23

24 알에프세미 (9961) 제품 다변화로 성장이 지속되다 분기 실적 추이 및 전망 212.1Q 212.2Q 212.3Q 212.4Q 213.1Q (E) % YoY % QoQ 매출액 영업이익 흑자전환 순이익 흑자전환 자료: 동양증권 리서치센터 Analyst 오경택 kyoungtaek.oh@tongyang.co.kr 투자의견: BUY (M) 목표주가: 17,4원 (U) Small Cap 주가(4/19) 12,8원 자본금 41억원 시가총액 1,39억원 주당순자산 5,921원 부채비율 58.25% 총발행주식수 8,12,97주 6일 거래대금 16억원 6일 거래량 128,27주 52주 고 14,원 52주 저 8,8원 외인지분율 3.83% 주요주주 이진효 외 3 인 37.36% 주가수익률 (%) 1개월 3개월 12개월 절대 (2.3) 상대 (1.6) 절대(달러환산) (3.4) , 2 14, , 14 1, 12 8, 1 6, 8 6 4, 4 2, 자료: Datastream 알에프세미 1Q 실적 Preview 1Q13 실적은 매출액 13억원(QoQ -21.3%), 영업이익 15억원(QoQ 흑자전환)으로 전망. 1 분기 비수기에 따라 매출액이 전분기대비 21% 감소했으나 제품다변화에 따라 전년대비로는 21% 증가함. 영업이익은 지난해 4분기 재고손실 발생에 대한 적자가 마무리되며 15억원으로 흑자전환이 예상됨 중장기 실적 전망 동사는 ECM 칩(휴대폰 초소형 마이크로폰 칩) 글로벌 1위 업체로 지난해에도 전세계 MS 65% 점유율이 지속됨. 제품 다변화에 성공한 TVS Diode(휴대폰 정전기 보호소자) 제품은 적 용 모델이 확대되며 전년대비 2.4배의 고성장을 보임. 지난해 주요제품 매출은 ECM 칩 321억 원(YoY+1.5%), TVS Diode 92억원(YoY+136%)를 기록함 ECM 칩은 글로벌 1위 위치에 따라 전세계 휴대폰 출하량에 영향을 받으며 최근 스마트폰 부 품업체의 실적성장과는 달리 매출성장이 정체되고 있음. 이에 따라 고부가가치의 ECM 모듈 (ECM 칩+RF 필터)개발에 따른 매출이 가시화로 새로운 성장이 기대되고 있음. 올해 하반기에 ECM 칩 전체물량의 1%가 ECM 모듈로 전환될 것으로 예상되며, 이는 기존제품 대비 가격이 2배에 달해 새로운 실적성장으로 작용할 것으로 판단됨. 올해 ECM 칩 매출은 3% 성장한 331 억원 전망 TVS 다이오드는 적용 제품이 확대되며 공급물량이 지속적으로 증가하고 있음. 지난해 4분기 이후 월평균 1억개를 공급하고 있으며 이는 지난해 연초대비 121% 증가한 물량임. 추가적용 모델 확대로 1분기 공급물량이 45%이상 증가했으며, 하반기 신규적용 제품(Low Cap TVS, Power TVS 등) 비중이 증가하여 수익성 개선도 기대됨. 올해 TVS Diode 매출은 1% 성장 한 184억원 전망 특이 사항 지난해 개발완료한 LED Drive IC 제품은 중국 심천에 양산라인을 구축했으며 로컬 대리점을 통한 매출이 2분기내 가시화될 예정임. 이에 따라, 기존제품 매출성장과 LED 관련 신규제품 매출 성장성을 감안해 213년, 214년 예상 EPS 평균 1,157원에 PER 15배 적용하여 목표주 가를 17,4원으로 상향함 Forecasts and valuations (K-IFRS 연결) (단위: 억원, 원, %, 배) 결산(12월) E 214E 매출액 영업이익 영업이익률 지배주주순이익 EPS ,12 1,297 PER PBR 자료: 동양증권 24 동양증권 리서치센터

25 TOP PICKS 한솔케미칼 (1468) 함께해요 IT Drive 분기 실적 추이 및 전망 (개별기준) 212.1Q 212.2Q 212.3Q 212.4Q 213.1Q(E) % YoY % QoQ 매출액 영업이익 순이익 자료: 동양증권 리서치센터 Analyst 이병준 byungjoon.lee@tongyang.co.kr 투자의견: BUY (M) 목표주가: 32,6원 (U) Small Cap 주가(4/19) 25,75원 자본금 565억원 시가총액 2,99억원 주당순자산 16,35원 부채비율 97.52% 총발행주식수 11,295,195주 6일 거래대금 12억원 6일 거래량 52,514주 52주 고 26,65원 52주 저 16,5원 외인지분율 2.6% 주요주주 조동혁 외 4 인 17.99% 주가수익률 (%) 1개월 3개월 12개월 절대 상대 절대(달러환산) , , 12 2, 1 15, 8 6 1, 4 5, 자료: Datastream 한솔케미칼 KOSPI 대비 상대수익률(최근2년) 1Q 실적 Preview 1Q13 실적은 전년동기대비 소폭 감소된 실적을 전망함. 동사 제품군 중 가장 큰 비중을 차지 하는 라텍스(4.2%, 212년 매출비중 기준)의 주 원재료인 스티렌, 부타디엔 가격 하락이 판 가에 직접 반영되기 때문임. 과산화수소는 범용 제품 분야에서 일부 경쟁사의 가격 인하 영향 으로 부정적 영향을 받았을 것으로 판단함 중장기 실적 전망 과산화수소부문의 실적 성장성에 주목해야 함. 동사는 지난해 6월 과산화수소 생산 Capa.를 기존 55,톤에서 9,톤 증설을 완공했음. 반도체 웨이퍼 세정, 디스플레이 기판 세정 등 공정에서 수요가 증가해 올해 82,톤 생산을 계획하고 있으며 달성가능성이 높다고 판단됨. 반도체 분야에서 올해 15%, 디스플레이 분야에서 25%의 출하량 증가가 예상되며 특히 반도 체용 과산화수소는 마진율이 타부문대비 높아 이익 증가에 일조할 것으로 전망됨 신규소재 매출이 본격화되고 있음. 28년부터 개발한 1)반도체 전구체가 지난해 말 이후 매 출이 본격화되고 있음. 보호막(식각 시 미세부위 손상 방지), 절연막(회로 전류간 혼류 방지), 충전막(전류 급변으로 인한 충격 방지)을 개발했는데, 보호막과 절연막은 매출이 이루어지고 있으며 충전막은 하반기 매출 기대됨. 마진율이 과산화수소보다 높아 매출 시현시 실적은 레벨 업 될 가능성이 높음. 또한 2)전극보호재(PCB 와 디스플레이 패널 연결부위 코팅) 매출이 발 생하고 있으며, 3)고휘도 수지(LCD 패널과 커버글래스 접착재)는 2Q 이후 공급을 예상함 자회사 역시 견조한 실적을 시현 중임. 삼영순화(반도체용 과산화수소 2차가공, 지분율 49%) 는 212년 순이익 154억원을 기록했으며, 안정적 실적으로 배당수익 등 Cash Cow 역할을 하 함. IT 디바이스등 특수 도료를 생산하는 한솔씨앤피(지분율 1%)는 212년 매출액이 전 년비 4.8%(25억원 기록) 증가해 전방산업 성장 수혜를 누리고 있음. 광학부품 제조사인 이 노웨이브(지분율 28.8%)는 올해 이후 블루필터 생산을 시작해 성장가능성이 높다고 판단됨 특이 사항 과산화수소 출하 증가 및 전자소재 매출 본격화로 올해 이후 실적 레벨업 가능성 존재함. 기존 목표가 29,5원에서 목표가 상향함 Forecasts and valuations (K-IFRS 연결) (단위: 억원, 원, %, 배) 결산(12월) E 매출액 2,3 2,442 2,97 3,189 3,688 영업이익 영업이익률 당기순이익 EPS 1,51 1,377 1,652 3,195 2,564 PER PBR 자료: 동양증권 동양증권 리서치센터 25

26 26 동양증권 리서치센터

27 TOP PICKS SEMICONDUCTOR / DISPLAY 솔브레인 이엔에프테크 네패스 엘비세미콘 이오테크닉스 한미반도체 케이씨텍 엘엠에스 우주일렉트로 에이테크솔루션 리노공업 상보 주: 실적데이타 기준 1) 21~213 년 연간 실적은 연결기준 2) 211~212 년 분기 실적은 개별기준 3) 213 년 1 분기 실적은 연결기준 동양증권 리서치센터 27

28 솔브레인 (3683) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 BUY(M) 목표주가 54,8(M) 주가(4/19) 43,3원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 81억원 21A 3, , 시가총액 7,18억원 211A 4, 주당순자산 2,763원 212A 6,636 1, , 부채비율 58.2% 213E 7,192 1, , 총발행주식수 16,26,744주 3Q11A 1, 일 거래대금 32억원 4Q11A 1, 일 거래량 75,296주 1Q12A 1, 주 고 5,4원 2Q12A 1, 주 저 26,2원 3Q12A 1, 외인지분율 13.34% 4Q12A 1, 주요주주 정지완 외 9 인 47.23% 1Q13E 1, , 14 5, , 8 3, 6 2, 4 1, 솔브레인 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 솔브레인에스엘디 Glass Scribing 나노텍 반도체 세정 장비 솔브레인엘티케이 이차전지 전극단자 Soulbrain MI, Inc 리튬이온 배터리 솔브레인옵토스 광학필름 분기 실적(연결)은 매출액 1,74억원(개별기준은 전분기대비 2.5% 감소), 영업이익률 15.5%가 예상됨 반도체/디스플레이 업체들의 가동률이 유지되며 비수기임에도 견조한 실적을 기록함 디스플레이, 반도체, 전자재료, 씬글라스 등 사업부분별 매출액이 4% 이내의 감소폭을 나타냄, 전해액은 6% 감소 신사업 반도체 이온수 세성장비 올해 매출액 2억원 계획, 불산, 전해질 내재화는 올해내로 계획하고 있음 이엔에프테크 (1271) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 13,원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 71억원 21A 1, 시가총액 1,846억원 211A 1, 주당순자산 6,474원 212A 2, , 부채비율 56.3% 213E 2, , 총발행주식수 14,2,주 3Q11A 일 거래대금 17억원 4Q11A 일 거래량 139,863주 1Q12A 주 고 15,원 2Q12A 주 저 8,46원 3Q12A 외인지분율 18.77% 4Q12A 주요주주 한국알콜외 34.82% 1Q13E , 14 14, 12 12, 1 1, 8 8, 6 6, 4, 4 2, 이엔에프테크놀로지 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 China Holding 중국 진출 시스솔루션 전자재료 연구개발 67-4 엘바텍 이차전지 재료 분기 실적은 전년대비보다 4%증가, 전분기대비로는 전방업체 라인조정에 따라 8% 감소할 것으로 예상됨 양극활 전구체에 대한 제품승인이 완료돼 4월말부터 양산이 본격화 될 것으로 예상됨 생산 CAPA 는 월 1톤 규모로 연간 매출이 4~45억원이 전망됨 반도체/LCD 프로세스 케미칼, 포토레지스트, 칼라페이스트 등 견조한 수요 지속 28 동양증권 리서치센터

29 SEMICONDUCTOR / DISPLAY 네패스 (3364) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 13,원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 71억원 21A 1, 시가총액 1,846억원 211A 1, 주당순자산 6,474원 212A 2, , 부채비율 56.3% 213E 2, , 총발행주식수 14,2,주 3Q11A 일 거래대금 17억원 4Q11A 일 거래량 139,863주 1Q12A 주 고 15,원 2Q12A 주 저 8,46원 3Q12A 외인지분율 18.77% 4Q12A 주요주주 한국알콜외 34.82% 1Q13E , 14 14, 12 12, 1 1, 8 8, 6 6, 4, 4 2, 이엔에프테크놀로지 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 China Holding 중국 진출 시스솔루션 전자재료 연구개발 67-4 엘바텍 이차전지 재료 분기 실적은 전년대비보다 4%증가, 전분기대비로는 전방업체 라인조정에 따라 8% 감소할 것으로 예상됨 양극활 전구체에 대한 제품승인이 완료돼 4월말부터 양산이 본격화 될 것으로 예상됨 생산 CAPA 는 월 1톤 규모로 연간 매출이 4~45억원이 전망됨 반도체/LCD 프로세스 케미칼, 포토레지스트, 칼라페이스트 등 견조한 수요 지속 엘비세미콘 (6197) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 3,425원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 219억원 21A 시가총액 1,498억원 211A 주당순자산 2,115원 212A 1, 부채비율 % 213E 1, 총발행주식수 43,734,592주 3Q11A 일 거래대금 24억원 4Q11A 일 거래량 692,83주 1Q12A 주 고 4,78원 2Q12A 주 저 2,23원 3Q12A 외인지분율.5% 4Q12A 주요주주 구본천 외 5.25% 1Q13E , 12 5, 1 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 글로닉스 강화유리 , 8 3, 6 2, 4 1, 엘비세미콘 2 1분기 매출액이 27억원으로 전년대비 6% 증가, 전분기대비 19% 감소할 것으로 예상됨 원재료 금값 하락, 환율 영향 등으로 영업이익률은 전분기 수준인 14.7%를 나타낼 것으로 보임 신규 12인치 숄더범핑 공장은 6~7월 가동이 예상되고 있음 자회사 글로닉스는 전년도 매출액 13억원에서 올해 2배 이상 매출성장이 기대되고 있음 동양증권 리서치센터 29

30 이오테크닉스 (393) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 38,4원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 61억원 21A 2, , 시가총액 4,697억원 211A 1, , 주당순자산 16,516원 212A 1, , 부채비율 53.42% 213E 2, , 총발행주식수 12,23,626주 3Q11A 일 거래대금 2억원 4Q11A 일 거래량 56,612주 1Q12A 주 고 38,5원 2Q12A 주 저 25,5원 3Q12A 외인지분율 13.64% 4Q12A 주요주주 성규동 외 32.25% 1Q13E , 14 4, 12 35, 1 3, 25, 8 2, 6 15, 4 1, 5, 이오테크닉스 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 EoTech(Suzhou) 중국 소주 레비아텍 PCB 레이저 가공 EOTech(Taiwan) 대만 Powerlase photo 영국 레비아텍청주 PCB 레이저 가공 분기 매출액은 375억원이 예상돼, 전분기와 전년대비 비슷한 수준을 기록할 것으로 보임 전년도 제품별 비중이 후공정 마팅 62%, LCD 공정/PCB 가공 13%, 광학부품 14%, PCB 레이저 가공 1% 기록 올해 다이싱, POP 장비 신규장비 매출에 대한 기대 한미반도체 (427) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 9,37원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 127억원 21A 2, , 시가총액 2,383억원 211A 1, 주당순자산 7,74원 212A 1, 부채비율 26.2% 213E 1, 총발행주식수 25,432,841주 3Q11A 일 거래대금 12억원 4Q11A 일 거래량 132,447주 1Q12A 주 고 1,원 2Q12A 주 저 4,735원 3Q12A 외인지분율 5.78% 4Q12A 주요주주 곽동신 외 6.15% 1Q13E , 14 1, , 8 6, 6 4, 4 2, 한미반도체 KOSPI 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 신호모터스 수입자동차 판매 신호네트웍스 소프트웨어 서비스 한미인터내셔널 수입 화장품 판매 한빛레이저 레이저장치 제조 분기 매출액이 27억원, 영업이익률이 1.2%를 기록할 것으로 예상돼 전분기대비 실적둔화가 예상됨 전년도 수출비중이 64%, 주력제품 Sawing&Placement 비중이 47%를 기록하며 안정적인 실적지속 올해 신규 Flip Chip Bonder 장비 매출이 기대(올해 매출 25억원 예상)되고 있으며 2분기 실적개선 기대 2대주주 및 자사주 지분매각(439만주, 주당 1,9원), 스카이레이크 인큐베스트 및 미국계 Pinpoint 투자 3 동양증권 리서치센터

31 SEMICONDUCTOR / DISPLAY 케이씨텍 (2946) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 BUY(M) 목표주가 6,2(U) 주가(4/19) 5,7원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 167억원 21A 2, 시가총액 1,693억원 211A 2, 주당순자산 6,57원 212A 1, 부채비율 14.68% 213E 1, 총발행주식수 33,393,384주 3Q11A 일 거래대금 9억원 4Q11A 일 거래량 192,959주 1Q12A 주 고 5,7원 2Q12A 주 저 3,475원 3Q12A 외인지분율 6.59% 4Q12A 주요주주 고석태 외 4 인 42.15% 1Q13E , 12 9, 8, 1 7, 8 6, 5, 6 4, 3, 4 2, 2 1, 케이씨텍 KOSPI 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 디오텔 정보통신 관련 제품 케이씨이앤씨 반도체/산업용 설비 시공 케이피씨 가스정화기기 티씨케이 고순도 흑연제품 케이케이테크 진공펌프 분기 실적이 매출액 245억원, 영업이익률은 7%가 예상돼 실적 턴어라운드를 나타낼 것으로 보임 2분기에 BOE 8세대 장비 17억 수주반영과 삼성디스플레이 중국 8세대라인 수주가 기대되고 있음 하반기는 LGD 의 중국 8세대 라인투자가 기대되고 있음. 삼성/LG 향 중국 수주금액은 각각 2억원이 예상됨 디스플레이장비 수요증가와 반도체장비 및 반도체소재(CMP 슬러리) 안정적 공급으로 실적개선 엘엠에스 (7311) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 16,45원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 44억원 21A , 시가총액 1,439억원 211A , 주당순자산 9,928원 212A , 부채비율 91.19% 213E , 총발행주식수 8,747,718주 3Q11A 일 거래대금 19억원 4Q11A 일 거래량 13,959주 1Q12A 주 고 17,25원 2Q12A 주 저 11,1원 3Q12A 외인지분율 1.1% 4Q12A 주요주주 나우주 외 4 인 29.97% 1Q13E , 14 25, , 8 15, 6 1, 4 5, 엘엠에스 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 낙정성광전(소주) 프리즘 시트 NCCL COM(홍콩) 프리즘 시트 분기 실적은 매출액이 25억원이 예상되며 전분기와 비슷한 규모를 기록할 것으로 보임 지난해 프리즘시트 매출액이 754억원을 기록했으나 올해 신규제품(Xlas)과 타블렛 pc 용 가시화로 45% 성장 기대 타블렛 pc 용 프리즘시트 매출이 전년도 8억원에서 올해 2억원으로 확대될 것으로 전망됨 광픽업 렌즈도 시장점유율 확대가 예상됨. 단, AMOLED 소재관련 매출은 지연되고 있음 동양증권 리서치센터 31

32 우주일렉트로 (6568) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 29,원 년도(연결기준) 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 5억원 21A 1, , 시가총액 2,881억원 211A 1, , 주당순자산 15,637원 212A 1, 부채비율 29.17% 213E 2, , 총발행주식수 9,934,22주 3Q11A 일 거래대금 16억원 4Q11A 일 거래량 57,529주 1Q12A 주 고 29,95원 2Q12A 주 저 2,7원 3Q12A 외인지분율 15.4% 4Q12A 주요주주 노영백 외 5 인 3.34% 1Q13E , 14 3, 12 25, 1 2, 8 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 중국 청도(생산) 커넥터 조립 중국 청도(판매) 도매 및 상품 중개 우주케이에프씨 FFC 제조(한국) , 6 1, 4 5, 우주일렉트로 2 1분기 실적이 전분기와 비슷한 상황으로 매출액이 47억원, 영업이익률은 11.2%가 예상됨 스마트폰 및 타블렛 PC 적용이 확대되며 모바일 기기에 대한 매출비중이 8%에 달함(디스플레이 비중 2%) 삼성전자향 신규모델(S4) 초정밀 커넥터 초도공급에 따라 2분기 실적증가가 예상됨 2분기 실적은 매출액 65억원(qoq +38%), 영업이익률 15%가 기대됨 에이테크솔루션 (7167) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 8,원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 5억원 21A 2, , 시가총액 8억원 211A 1, , 주당순자산 6,931원 212A 2, 부채비율 167.9% 213E 2, 총발행주식수 1,,주 3Q11A 일 거래대금 2억원 4Q11A 일 거래량 26,462주 1Q12A 주 고 1,5원 2Q12A 주 저 6,84원 3Q12A 외인지분율.16% 4Q12A 주요주주 유영목 외 5 인 33.15% 1Q13E , 14 18, 12 16, 14, 1 12, 8 1, 8, 6 6, 4 4, 2 2, 에이테크솔루션 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 태국법인 금형 분기 성수기에 따른 TV 금형 매출증가로 매출액이 55억원, 영업이익률이 5%의 실적개선이 기대됨 자동차 헤드램프 사출은 수율 개선이 진행되고 있으나 양산 전체적으로 BEP 미만인 상황(월1억원 규모) 리드프레임도 EMC 열경화성 방식으로 변경하여 양산 중에 있음(월1억원 규모) 삼성전자 지분 15.9%(159만주) 보유 32 동양증권 리서치센터

33 SEMICONDUCTOR / DISPLAY 리노공업 (5847) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 36,8원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 4억원 21A , 시가총액 2,952억원 211A , 주당순자산 15,157원 212A , 부채비율 7.19% 213E , 총발행주식수 8,22,3주 3Q11A 일 거래대금 9억원 4Q11A 일 거래량 28,457주 1Q12A 주 고 38,9원 2Q12A 주 저 21,원 3Q12A 외인지분율 9.36% 4Q12A 주요주주 이채윤 4.57% 1Q13E , 2 4, 18 35, 16 3, , 1 2, 8 15, 6 1, 4 5, 리노공업 1분기 매출액이 175억원, 영업이익 68억원이 예상되며 견조한 실적이 지속될 것으로 보임 스마트폰 및 타블렛 PC 수요증가에 따른 수혜로 IC 테스트 소켓의 안정적인 매출 기록 중 올해 6월 공장이전(부산 미음산업단지)에 따른 부지 확대(현재대비 2배 수준) 초음파 프로브 하반기 양산 증가 기대(지멘스 공급 중, 지난해 28억 매출, 올해 5억원 기대) 상보 (2758) 이상윤 / / sangyun.lee@tongyang.co.kr 투자의견 NR 목표주가 - 주가(4/19) 16,85원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 71억원 21A 1, 시가총액 2,377억원 211A 1, 주당순자산 4,579원 212A 2, 부채비율 % 213E 2, , 총발행주식수 14,338,61주 3Q11A 일 거래대금 35억원 4Q11A 일 거래량 235,751주 1Q12A 주 고 17,2원 2Q12A 주 저 1,3원 3Q12A 외인지분율 1.21% 4Q12A 주요주주 김상근 외 4 인 33.26% 1Q13E , 25 18, 16, 2 14, 12, 15 1, 8, 1 6, 4, 5 2, 상보 News & Issues 1분기 매출액 48억원. 영업이익 18억원 예상. 11월부터 고객사 재고조정 시작. 4월부터 회복 시도중 복합시트(보호시트+프리즘시트)의 수요 지속 증가될 전망. 최근 대형 TV 의 수요 및 판매 증가 + 주국 로컬 세트업 체로의 거래선 다변화로 복합시트 매출액 지속 증가 전망. 복합시트 매출비중 56%. 확산시트 24%. S 사 복합시트 최종납품 하반기 예상. CNT 부문 하반기 양상 예정 CNT 투명전극 필름 양산설비 구축을 통해, 국내시장 기준 1조원 규모의 ITO 필름 시장에 침투하여 소재산업으로의 진출 원년을 준비하고 있음 상보는 김포에 건축면적 1,72평 규모 CNT 전용공장을 7월말까지 완공하고 본격적인 양산체제를 구축한다는 계획. 4Q CNT 터치센서 월 2만개를 시작으로, 내년부터는 월 3만개 규모로 확대한다는 계획. 동양증권 리서치센터 33

34 34 동양증권 리서치센터

35 SEMICONDUCTOR / DISPLAY ELEC PARTS/ MOBILE 주: 실적데이타 기준 1) 21~213 년 연간 실적은 연결기준 2) 211~212 년 분기 실적은 개별기준 3) 213 년 1 분기 실적은 연결기준 대덕전자 대덕GDS 심텍 이수페타시스 인터플렉스 이녹스 플렉스컴 비에이치 일진디스플레이 이엘케이 멜파스 에스맥 자화전자 아이엠 와이솔 KH바텍 서원인텍 유아이엘 알에프세미 알에프텍 고영 인프라웨어 한국사이버결제 KG이니시스 KG모빌리언스 다날 동양증권 리서치센터 35

36 대덕전자 (86) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 N/R 목표주가 주가(4/19) 1,95원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 244억원 21A 5, , 시가총액 5,343억원 211A 6, 주당순자산 9,941원 212A 7, 부채비율 28.77% 213E 7, , 총발행주식수 48,796,3주 3Q11A 1, 일 거래대금 37억원 4Q11A 1, 일 거래량 337,437주 1Q12A 1, 주 고 12,55원 2Q12A 1, 주 저 8,9원 3Q12A 1, 외인지분율 12.86% 4Q12A 2, 주요주주 김정식 외 4 인 21.66% 1Q13E 1, , 14 12, 12 1, 1 8, 8 6, 6 4, 4 2, 대덕전자 KOSPI 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 영테크 PCB 제조업 아페리오 PCB Package 제조업 분기 매출액 1,857억원(QoQ -1.4%, YoY +8.9%), 영업이익 18억원(QoQ -8.5%, YoY -44.1%) 추정 HDI 는 고객사 플리그십 모델 공급으로 호조를 보이고 있으나, PKG, TLB, MLB 가 모두 부진 PKG 설비증설 효과에 따라 212년 3,2억원에서 213년에는 4,억원 내외까지 증가 예상 2분기는 HDI 생산 본격화와 PKG 물량 확대로 전분기 대비 실적 개선 예상 대덕 GDS (413) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 25,원(M) 주가(4/19) 19,6원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 114억원 21A 4, , 시가총액 4,166억원 211A 5, 주당순자산 17,428원 212A 5, , 부채비율 21.38% 213E 6, , 총발행주식수 22,735,613주 3Q11A 1, 일 거래대금 39억원 4Q11A 1, 일 거래량 27,192주 1Q12A 1, 주 고 2,45원 2Q12A 1, 주 저 11,85원 3Q12A 1, 외인지분율 27.1% 4Q12A 1, 주요주주 김정식 외 3 인 19.56% 1Q13E 1, , 3 2, 25 15, , 1 5, 대덕GDS KOSPI 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 대덕필리핀 PCB 제조업 천진대덕전자유한공사 PCB 제조업 연결 대상 제외 히로세코리아 커넥터 제조업 - 2, 175 지분법 대상 제외 1분기 매출액 1,473억원(QoQ +27.8%, YoY +31.5%), 영업이익 135억원(QoQ %, YoY +19.2%) 추정 고객사 플래그십 모델 카메라모듈용 RFPCB 생산에서 높은 점유율을 유지하며 실적 호조 지속 신공장은 6월 중 설비 발주를 시작하여 7월부터 부분 가동 개시 예상되며, 4분기 본격적 매출 가세 가능 대덕필리핀 211년 96억원 적자에서 212년 6억원 흑자 전환 : 연결 실적에 긍정적 역할 36 동양증권 리서치센터

37 ELEC PARTS / MOBILE 심텍 (3671) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 1,원(D) 주가(4/19) 7,8원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 161억원 21A 5, , 시가총액 2,512억원 211A 6, , 주당순자산 6,58원 212A 6, 부채비율 % 213E 5, 총발행주식수 32,199,999주 3Q11A 1, 일 거래대금 32억원 4Q11A 1, 일 거래량 379,238주 1Q12A 1, 주 고 13,25원 2Q12A 1, 주 저 7,51원 3Q12A 1, 외인지분율 4.48% 4Q12A 1, 주요주주 전세호 외 1 인 25.6% 1Q13E 1, , 12 18, 16, 1 14, 12, 8 1, 6 8, 6, 4 4, 2, 심텍 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 Simmtech Japan 판매 및 임대업 Simmtech America 판매 및 임대업 Simmtech Hong Kong Holdings 지주회사 분기 매출액 1,194억원(QoQ -16.9%, YoY -24.6%), 영업손실 52억원(QoQ 적자전환, YoY 적자전환) 추정 PC 경기 부진, 1분기 화재사고의 영향으로 외형과 수익성 모두 악화 Module PCB 라인의 PKG 전환과 FC-CSP 전용 라인 투자를 통한 mobile 용 PCB 매출 비중 확대 노력 2분기는 전분기 대비 매출 증가와 함께 흑자 전환 가능할 것으로 전망 이수페타시스 (766) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 7,원(M) 주가(4/19) 6,27원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 413억원 21A 3, 시가총액 2,588억원 211A 3, 주당순자산 4,143원 212A 4, 부채비율 12.11% 213E 4, 총발행주식수 41,268,398주 3Q11A 일 거래대금 55억원 4Q11A 일 거래량 1,22,611주 1Q12A 주 고 6,52원 2Q12A 주 저 3,985원 3Q12A 외인지분율 2.2% 4Q12A 주요주주 이수 외 6 인 3.19% 1Q13E 1, , 16 6, 14 5, , 8 3, 6 2, 4 1, 이수페타시스 KOSPI 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 이수엑사보드 인쇄회로기판 제조업 Isu Petasys 인쇄회로기판 제조업 이수엑사플렉스 전자집적회로 제조업 분기 매출액 1,141억원, 영업이익 56억원 전망 : 별도 연결 전환에 따른 효과 MLB 부문 실적이 사상 최대 수준의 호조를 보이며 실적 개선에 기여 엑사보드와 엑사플렉스는 점진적으로 실적이 개선되고 있음 2분기는 MLB 호조, 엑사보드 턴어라운드, 엑사플렉스 이익 증가로 전분기 대비 큰 폭의 이익 성장 예상 동양증권 리서치센터 37

38 인터플렉스 (5137) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 6,원(M) 주가(4/19) 4,2원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 413억원 21A 4, , 시가총액 5,62억원 211A 5, , 주당순자산 4,143원 212A 7, , 부채비율 12.11% 213E 1, , 총발행주식수 13,98,672주 3Q11A 1, 일 거래대금 133억원 4Q11A 1, 일 거래량 316,58주 1Q12A 1, 주 고 77,4원 2Q12A 1, 주 저 37,5원 3Q12A 1, 외인지분율 1.9% 4Q12A 3, 주요주주 코리아써키트외 6인 54.5% 1Q13E 2, , 35 8, 3 7, 6, 25 5, 2 4, 15 3, 2, 1 1, 인터플렉스 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 화하선로판천진유한공사 제조판매업/연성인쇄회로기판 , 시그네틱스 제조업/ 다이오드, 유사 반도체소자 5.9 2, , 분기 매출액 2,273억원(QoQ -29.4, YoY +62.3%), 영업손실 97억원(QoQ 적자전환, YoY 적자전환) Apple 의 부진에 따른 주문 감소와 국내 고객사 플래그십 모델 초도물량 할당이 기대에 못미치며 적자전환 신모델 생산이 본격화되는 2분기부터 국내 최대 capa 를 보유한 인터플렉스의 가동률 상승 가능 2분기는 전분기 대비 외형 2% 이상 성장이 전망되나, 수익성 개선에는 시간이 필요할 것으로 예상됨 이녹스 (8839) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 31,6원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 46억원 21A 1, , 시가총액 2,894억원 211A 1, , 주당순자산 8,361원 212A 1, , 부채비율 93.58% 213E 2, , 총발행주식수 9,156,869주 3Q11A 일 거래대금 48억원 4Q11A 일 거래량 176,953주 1Q12A 주 고 32,5원 2Q12A 주 저 16,75원 3Q12A 외인지분율 5.47% 4Q12A 주요주주 장경호 외 6 인 26.66% 1Q13E , 3, 25, 2, 15, 1, 5, 이녹스 KOSDAQ 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 이녹스 홍콩 해외판매 분기 매출액 45억원, 영업이익률 15.5%가 예상되며 실적호조가 전망됨 제품별 매출액은 FPCB 327억원, 반도체 55억원, 신제품(EMI, 2 layer) 18억원 등을 기록할 것으로 보임 2분기 신규제품(EMI 필름, 2 layer, 디지타이저 absorber 필름) 수주 증가에 따라 실적성장에 긍정적 영향 올해 신규제품 매출액이 5억원 이상 기대되고 있음 38 동양증권 리서치센터

39 ELEC PARTS / MOBILE 플렉스컴 (6527) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 2,7원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 62억원 21A 1, , 시가총액 2,566억원 211A 1, 주당순자산 7,578원 212A 3, , 부채비율 131.7% 213E 6, , 총발행주식수 12,396,712주 3Q11A 일 거래대금 115억원 4Q11A 일 거래량 537,464주 1Q12A 주 고 23,35원 2Q12A 주 저 6,64원 3Q12A 외인지분율 7.8% 4Q12A 1, 주요주주 하경태 외 1 인 12.53% 1Q13E 1, , , 2 15, 15 1, 1 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 베트남 법인 인쇄회로 기판 중국 혜주 법인 인쇄회로 기판 , 플렉스컴 5 1분기 매출액 1,13억원으로 최대규모가 예상되나 추가 생산라인 증설에 따른 손실과 인력증가로 수익성은 둔화 국내 안산공장 증설(월 4만 m2에서 6만 m2로 확장)하며 2분기 매출성장 본격화 예상 베트남 2공장 5월말 완공 및 6월 가동 예상(월 4만 m2에서 8만 m2로 확장) 2분기 월 7억원 이상의 매출규모가 예상돼 외형성장과 수익성 개선이 나타날 것으로 기대됨 비에이치 (946) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 13,8원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 75억원 21A 1, 시가총액 2,78억원 211A 1, 주당순자산 4,91원 212A 2, 부채비율 % 213E 3, , 총발행주식수 15,59,23주 3Q11A 일 거래대금 54억원 4Q11A 일 거래량 42,776주 1Q12A 주 고 14,5원 2Q12A 주 저 6,31원 3Q12A 외인지분율 6.41% 4Q12A 주요주주 이경환 외 3 인 22.9% 1Q13E , 4 14, 35 12, 3 1, 25 8, 2 6, 15 4, 1 2, 비에이치 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 BH FLEX(HK) Co., Ltd 투자 및 무역 대경전자 FPCB 제조, 판매 BH R&C CENTRAL ASIA 투자 및 무역 분기 매출액 697억원(QoQ +8.8%, YoY +67.1%), 영업이익 56억원(QoQ +7.7%, YoY +68.6%) 추정 고객사 플래그십 모델 Display Module 및 TSP 용 FPC 공급업체 중 가장 높은 점유율 유지 6월까지 월 14만 m2 생산능력 확보 완료 / 베트남 SMT 전문 업체 지분 확보(42%)를 통해 고객 대응력 향상 2분기는 신제품 생산 본격화에 따라 사상 최대 실적 경신 이어갈 전망 동양증권 리서치센터 39

40 일진디스플레이 (276) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 HOLD(D) 목표주가 23,원(M) 주가(4/19) 21,4원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 75억원 21A 1, 시가총액 6,59억원 211A 3, , 주당순자산 4,91원 212A 5, , 부채비율 % 213E 7, , 총발행주식수 28,314,44주 3Q11A 1, 일 거래대금 7억원 4Q11A 1, 일 거래량 336,432주 1Q12A 1, 주 고 23,75원 2Q12A 1, 주 저 1,75원 3Q12A 1, 외인지분율 13.29% 4Q12A 1, 주요주주 허진규 외 7 인 44.28% 1Q13E 1, , 25 2, 2 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 일진라이프사이언스 의약품 연구개발업 , 1, , 일진디스플 KOSPI 대비 상대수익률(최근2년) 1분기 매출액 1,723억원(QoQ +11.4%, YoY +46.1%), 영업이익 169억원(QoQ +16.%, YoY 29.8%) 추정 신공장 건설은 올해 2분기 중에 마무리될 전망이며, 현재 capa 2배 확대할 수 있는 공간 확보 가능 주력 거래선 tablet PC 판매 호조를 이어가는 가운데 TSP 점유율 3% 이상 유지 2분기는 신구 모델 교체에 따른 일시적 가동률 하락으로 전분기와 비슷한 수준의 실적 전망 이엘케이 (9419) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 16,25원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 7억원 21A 2, , 시가총액 2,261억원 211A 2, 주당순자산 7,441원 212A 1, 부채비율 % 213E 4, , 총발행주식수 13,911,1주 3Q11A 일 거래대금 79억원 4Q11A 일 거래량 47,972주 1Q12A 주 고 24,6원 2Q12A 주 저 8,88원 3Q12A 외인지분율 8.51% 4Q12A 주요주주 신동혁 외 16 인 22.44% 1Q13E , 12 25, 1 2, 8 15, 6 1, 4 5, 이엘케이 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 두모전자 판유리 가공품 제조업 유성전자유한공사 전기전자소재부품 제조업 분기 매출액 948억원(QoQ +38.7%, YoY %), 영업이익 46억원(QoQ -8.1%, YoY %) 추정 해외 대형 PC 제조업체로의 제품 공급 개시와 국내 고객사 물량 확대로 외형 확대되었으나, 수율 이슈로 수익성 악화 Tablet PC 용 TSP 물량 확대를 통해 213년 턴어라운드 달성 가능할 것으로 예상 2분기는 신제품 수율 안정화에 따라 전분기 대비 수익성 개선 전망 4 동양증권 리서치센터

41 ELEC PARTS / MOBILE 멜파스 (9664) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 17,3원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 7억원 21A 2, , 시가총액 3,11억원 211A 2, 주당순자산 7,441원 212A 3, 부채비율 % 213E 5, , 총발행주식수 17,977,151주 3Q11A 일 거래대금 87억원 4Q11A 일 거래량 449,333주 1Q12A 주 고 28,95원 2Q12A 주 저 16,65원 3Q12A 외인지분율 11.61% 4Q12A 1, 주요주주 민동진 외 4 인 2.53% 1Q13E 1, , 14 5, 12 4, 1 8 3, 6 2, 4 1, 멜파스 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 플라웍스 LCD 용 전자부품 제조판매업 엔엘티테크 LED 조명 제조업 분기 매출액 1,42억원(QoQ -1.2%, YoY %), 영업이익 47억원(QoQ -5.3%, YoY +15.4%) 추정 G1F 물량 확대에도 불구하고 고객사 플래그십 모델 터치 컨트롤러 IC 공급 불발로 수익성 악화 ITO 필름 공급부족에 따른 G1F 수요 확대가 본격화되는 것에 기대 에스맥 (9778) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 22,원(M) 주가(4/19) 14,95원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 82억원 21A 2, , 시가총액 2,452억원 211A 4, , 주당순자산 6,568원 212A 4, , 부채비율 8.61% 213E 6, , 총발행주식수 17,218,789주 3Q11A 1, 일 거래대금 47억원 4Q11A 1, 일 거래량 292,74주 1Q12A 1, 주 고 17,75원 2Q12A 주 저 9,435원 3Q12A 1, 외인지분율 6.86% 4Q12A 1, 주요주주 이성철 외 9 인 26.37% 1Q13E 1, , 3 18, 16, 25 14, 12, 2 1, 15 8, 6, 1 4, 2, 에스맥 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 천진신맥전자유한공사 키모듈 제조업 동관신맥전자유한공사 터치스크린 모듈 등 제조업 1. 2, , 홍콩지맥전자유한공사 수출입 무역업 아울테크놀로지 제조업 비에스티 유리가공품 제조업 분기 매출액 1,433억원(QoQ +1.7%, YoY +27.3%), 영업이익 66억원(QoQ +57.3%, YoY -33.9%) 추정 Tablet PC 용 TSP 가격 하락과 ITO 센서 초기 수율 저조로 인해 수익성 부진 지속 닛샤프린팅과의 JV 설립(4월 중 예정)을 통해 ITO 센서 내재화 가속화 예상 2분기에는 전분기 대비 1% 이상의 안정적인 성장세 기록 전망 동양증권 리서치센터 41

42 자화전자 (3324) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 33,원(U) 주가(4/19) 26,15원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 89억원 21A 1, 시가총액 4,681억원 211A 2, 주당순자산 11,727원 212A 3, , 부채비율 46.3% 213E 5, , 총발행주식수 17,9,주 3Q11A 일 거래대금 56억원 4Q11A 일 거래량 248,618주 1Q12A 주 고 27,9원 2Q12A 주 저 9,67원 3Q12A 외인지분율 7.52% 4Q12A 주요주주 김상면 외 5 인 32.9% 1Q13E , 7 25, 6 2, , 3 1, 2 5, 자화전자 KOSPI 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 Tianjin Jahwa Electronics 전자부품 제조업 , Jahwa Electronics Sdn. Bhd. 전자부품 제조업 Huizhou Nanotech Alloy Technology 전자부품 제조업 Dezhou Taide Electronics 전자부품 제조업 Jahwa VINA 전자부품 제조업 분기 매출액 82억원(QoQ +8.%, YoY +2.5%), 영업이익 98억원(QoQ +2.6%, YoY +89.4%) 추정 천진법인과 베트남법인의 실적 호조로 연결 기준 valuation 매력도 부각 리니어 진동모터 매출액 확대 추세에 있어 AF actuator 집중에 따른 리스크 분산 과정 진행 중 2분기는 AF actuator 매출 본격화에 따라 전분기 대비 큰 폭의 외형 성장 전망 아이엠 (1139) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 6,7원 년도(연결기준) 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 92억원 21A 3, 시가총액 1,227억원 211A 3, 주당순자산 3,94원 212A 3, 부채비율 % 213E 4, 총발행주식수 18,318,9주 3Q11A 6일 거래대금 34억원 4Q11A 6일 거래량 531,856주 1Q12A 주 고 7,94원 2Q12A 주 저 4,555원 3Q12A 외인지분율 3.53% 4Q12A 1, 주요주주 손을재 외 6 인 27.39% 1Q13E , 8, 7, 6, 5, 4, 3, 2, 1, 아이엠 KOSDAQ 대비 상대수익률(최근2년) 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 아이엠(중국 동관) 전자제품 제조 아이엠(홍콩 법인) 전자제품 판매 아이엠(필리핀) 전자제품 제조 유니드일렉트로 전자제품 제조 아이엠헬스케어 연구개발 및 부품 제조 분기 매출액 735억원, 영업이익은 45억원 적자를 기록할 것으로 보임 지난해 3분기 이후 8M AFA 모듈 공급이 본격화되며 매출액 472억원을 기록하며 신규제품 매출이 가시화됨 단, 올해 1분기 비수기와 13M 향 신규제품 대응에 따른 라인 조정으로 영업이익 적자를 나타냄 4월부터 13M 향 신규제품 양산 본격화로 2분기부터 실적턴어라운드가 예상됨(올해 AFA 모듈 매출 184억 예상) 42 동양증권 리서치센터

43 ELEC PARTS / MOBILE 와이솔 (12299) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 14,5원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 54억원 21A 시가총액 1,633억원 211A 1, 주당순자산 5,177원 212A 1, 부채비율 123.2% 213E 1, , 총발행주식수 14,695,14주 3Q11A 일 거래대금 27억원 4Q11A 일 거래량 193,843주 1Q12A(연결) 주 고 14,9원 2Q12A(연결) 주 저 7,515원 3Q12A(연결) 외인지분율.96% 4Q12A(연결) 주요주주 김지호 외 9 인 24.69% 1Q13E , 12 14, 1 12, 1, 8 8, 6 6, 4 4, 2, 와이솔 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 천진위성전자유한공사 전자부품제조업 치아줄기세포뱅크 바이오벤처 분기 매출액 323억원(QoQ +25.%, YoY +17.9%), 영업이익 26억원(QoQ 흑자전환, YoY -19.6%) 추정 SAW filter 와 블루투스 모듈 모두 출하량 증가하면서 전분기 실적 부진에서 탈피 중국 로컬업체 등 고객사 다변화 및 공급 본격화 기대 2분기는 SAW filter 중심의 물량 확대로 전분기 대비 3% 이상 외형 성장 전망 KH 바텍 (672) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 25,원(U) 주가(4/19) 2,원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 8억원 21A 3, 시가총액 3,2억원 211A 3, 주당순자산 12,751원 212A 3, 부채비율 87.6% 213E 7, , 총발행주식수 16,,주 3Q11A 일 거래대금 57억원 4Q11A 일 거래량 326,393주 1Q12A(연결) 주 고 2,15원 2Q12A(연결) 주 저 5,3원 3Q12A(연결) 외인지분율 5.78% 4Q12A(연결) 1, 주요주주 남광희 외 3 인 32.1% 1Q13E 1, , 12 2, , 6 1, 4 5, KH바텍 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 KHV(천진)정밀제조유한공사 금속 다이캐스팅 및 모듈조립 1. 1, ,258 3 KHV(혜주)정밀제조유한공사 금속 다이캐스팅 및 모듈조립 KH 엘텍 FPCB 제조판매업 분기 매출액 1,414억원(QoQ +6.4%, YoY +17.8%), 영업이익 81억원(QoQ +79.2%, YoY 127.8%) 추정 비수기임에 불구하고 해외 스마트폰 업체로의 고가 부품 공급이 본격화되면서 양호한 실적 달성 주력 거래선 점유율이 5%에 이르는 것으로 추정되는 가운데, 해외 거래선에 대한 매출도 점증 추세 2분기는 고객사 플래그십 스마트폰에 대한 Bracket 공급 본격화로 전분기 대비 큰 폭의 성장 전망 동양증권 리서치센터 43

44 서원인텍 (9392) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 12,25원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 93억원 21A 1, 시가총액 2,279억원 211A 2, 주당순자산 5,117원 212A 2, 부채비율 4.79% 213E 3, 총발행주식수 18,6,주 3Q11A 일 거래대금 41억원 4Q11A 일 거래량 333,812주 1Q12A 주 고 14,15원 2Q12A 주 저 4,365원 3Q12A 외인지분율 5.28% 4Q12A 주요주주 김재윤 외 5 인 57.22% 1Q13E , 4 14, 35 12, 3 1, 25 8, 2 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 서원(천진) 휴대폰 부품 하노이서원인텍 휴대폰 부품 서원인텍(남경) 보호회로 , 15 4, 1 2, 서원인텍 5 1분기 실적(연결)이 매출액 62억원, 영업이익률은 5.5%를 기록할 것으로 예상됨 2분기부터 스마트폰 부자재 신규제품이 본격화되면서 실적성장을 나타낼 것으로 전망됨 베트남 법인이 지난해 매출액 366억원, 순이익 36억원을 기록하며 실적 턴어라운드를 기록함 베트남 법인에 대한 올해 7월내 추가 증설 계획에 따라 실적성장이 기대됨 유아이엘 (4952) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 BUY(M) 목표주가 15,원(M) 주가(4/19) 1,5원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 57억원 21A 1, 시가총액 1,196억원 211A 1, 주당순자산 1,465원 212A 1, 부채비율 25.6% 213E 2, , 총발행주식수 11,392,47주 3Q11A 일 거래대금 11억원 4Q11A 일 거래량 118,674주 1Q12A(연결) 주 고 11,1원 2Q12A(연결) 주 저 2,415원 3Q12A(연결) 외인지분율.72% 4Q12A(연결) 주요주주 동국제강 외 3 인 35.9% 1Q13E , 4 1, , 25 6, 2 4, , 유아이엘 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 DK UIL(HK) limited 자회사 관리 DK UIL(Tianjin) Electronics. 휴대폰용 부품 제조 및 판매 DK UIL(VINA) 휴대폰용 부품 제조 및 판매 DK 유테크. 휴대폰용 부품 제조 분기 매출액 442억원 (QoQ -2.%, YoY +35.6%), 영업이익 24억원 (QoQ -1.2%, YoY 흑자전환) 추정 스마트폰에 사용되는 각종 Key 공급 물량 확대되면서 턴어라운드 가속화 고객사의 accessory 사업 확대 전략에 따른 성장 기회 확보와 7월 베트남공장 증설 모멘텀 예상 2분기에는 고객사 플래그십 모델용 부품 공급 본격화로 전분기 대비 큰 폭의 외형 성장 전망 44 동양증권 리서치센터

45 ELEC PARTS / MOBILE 알에프세미 (9661) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 BUY(M) 목표주가 17,4(U) 주가(4/19) 12,8원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 41억원 21A 시가총액 1,39억원 211A 주당순자산 5,921원 212A 부채비율 58.25% 213E 총발행주식수 8,12,97주 3Q11A 일 거래대금 16억원 4Q11A 일 거래량 128,27주 1Q12A 주 고 14,원 2Q12A 주 저 8,8원 3Q12A 외인지분율 3.83% 4Q12A 주요주주 이진효 외 3 인 37.36% 1Q13E , 2 14, , 14 1, 12 8, 1 6, 8 6 4, 4 2, 알에프세미 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 중국 위해법인 ECM 칩 생산 분기 매출액이 13억원, 영업이익률은 15%가 예상되며 전분기대비 흑자전환하며 실적회복을 나타냄 기존 ECM 칩에서 EMC 모듈 공급이 가시화되며 고부가가치 제품 비중이 점차 증가하고 있음 TVS 다이오드도 Low Cap, Power TVS 등 고부가가치 제품 비중이 증가 추세에 있음 신규제품인 LED Drive IC 는 중국 심천에 생산라인을 구축했으며 로컬 대리점을 통한 공급이 가시화됨 알에프텍 (614) 오경택 / / kyoungtaek.oh@tongyang.co.kr 투자의견 NR 목표주가 주가(4/19) 16,15원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 52억원 21A 2, 시가총액 1,76억원 211A 2, 주당순자산 8,644원 212A 4, , 부채비율 % 213E 5, , 총발행주식수 1,562,5주 3Q11A 일 거래대금 114억원 4Q11A 일 거래량 659,669주 1Q12A 주 고 19,4원 2Q12A 주 저 6,71원 3Q12A 외인지분율 2.93% 4Q12A 주요주주 정혁진 외 2 인 26.56% 1Q13E 1, , , , , 15 5, 알에프텍 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 중국 천진 모바일 부품 제조 중국 임구 모바일 부품 제조 중국 혜주 모바일 부품 제조 베트남 흥엔 모바일 부품 제조 베트남 박린 모바일 부품 제조 분기 실적(연결)이 매출액 1,3억원, 영업이익률 3.5%가 예상되며 실적 둔화를 나타날 것으로 보임 주력제품인 충전기(매출비중 8%)에 대한 물량조정 및 단가인하 영향으로 수익성 둔화 충전기 삼성전자내 35% 점유하고 있으나 경쟁업체 증가(S 사,H 사 등) DMB 및 GPS 용 안테나는 매출비중 2%를 나타내고 있음 동양증권 리서치센터 45

46 고영 (9846) 최현재 / / hyunjae.choi@tongyang.co.kr 투자의견 HOLD(D) 목표주가 35,원(U) 주가(4/19) 33,6원 년도 매출액 영업이익 영업이익률 순이익 EPS PER PBR 자본금 45억원 21A , 시가총액 3,9억원 211A , 주당순자산 9,371원 212A 1, , 부채비율 23.92% 213E 1, , 총발행주식수 8,955,634주 3Q11A 일 거래대금 16억원 4Q11A 일 거래량 49,558주 1Q12A 주 고 34,4원 2Q12A 주 저 22,1원 3Q12A 외인지분율 18.95% 4Q12A 주요주주 고광일 외 6 인 18.64% 1Q13E , 14 35, 12 3, 1 25, 8 2, 6 15, 1, 4 5, 고영 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 Japan Koh Young Co., Ltd. 3D SPI, 3D AOI, 반도체검사장비 판매업 Koh Young (Europe) Ltd. 3D SPI, 3D AOI, 반도체검사장비 판매업 Koh Young (America) Ltd. 3D SPI, 3D AOI, 반도체검사장비 판매업 분기 매출액 215억원(QoQ -23.9%, YoY +12.8%), 영업이익 29억원(QoQ -53.2%, YoY -23.8%) 추정 비수기 진입에 따라 SPI 매출액 감소하였으나, AOI 장비 매출액은 5억원 내외로 호조세 지속 전자부품의 소형화와 PCB 패턴 미세화를 감안할 때 3D 검사장비시장 지속 성장 기대 2분기는 SPI 와 AOI 동반 성장을 통해 전분기 대비 큰 폭의 외형 성장 전망 인프라웨어 (412) 이병준 / / byungjoon.lee@tongyang.co.kr 투자의견 BUY(M) 목표주가 17,5원(M) 주가(4/19) 12,45원 년도 매출액 영업이익 영업이익률 지배주주순이익 지배주주 EPS PER PBR 자본금 91억원 21A N/A 2.3 시가총액 2,284억원 211A 주당순자산 4,114원 212A 부채비율 2.32% 213E 총발행주식수 18,453,976주 3Q11A 일 거래대금 75억원 4Q11A 일 거래량 659,646주 1Q12A 주 고 12,65원 2Q12A 주 저 6,96원 3Q12A 외인지분율 3.22% 4Q12A 주요주주 곽민철 외 5 인 16.43% 1Q13E , 25 18, 16, 2 14, 12, 15 1, 8, 1 6, 4, 5 2, 인프라웨어 업체명 업종/주요제품 지분율 211 매출액 211 순이익 212 매출액 212 순이익 인프라웨어북스 전자책 서비스업 디오텍 모바일소프트웨어 개발 Selvas 모바일게임 게발,퍼블리싱 5 인프라웨어테크 모바일 OS 등 개발 16 전년4분기에 이어 양호한 실적 추이 이어갈 전망 모바일 오피스부문에서 국내외 전방 고객사들의 디바이스 출하가 지속 증가하고 있어 이에 대한 수혜 기대 자회사인 셀바스(모바일 게임 개발, 퍼블리싱)의 카카오톡향 게임 성공적 출시로 전년도 부진 만회 가능 46 동양증권 리서치센터

Microsoft Word - 20160525172217103.doc

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD

Microsoft Word - I002_UNIT_20160310194932_2502030.doc

2016-3-11 휴대폰/전기전자 활기 넘치는 스마트폰 부품산업 비중확대(유지) 갤럭시 S7 출시에도 부품업체들의 주가는 과거와 같은 상승세가 나타나지 않고 있습니다. 투자자 분들의 갤럭시 S7 에 대한 낮은 기대감의 결과가 아닐까 생각합니다. 지난 3Q15 중저가 스마트폰 증산 이후, 낮지 않을 것으로 예상되는 재고수준도 걱정됐었습니다. 그러 나 최근의 탐방에

2016-3-11 휴대폰/전기전자 활기 넘치는 스마트폰 부품산업 비중확대(유지) 갤럭시 S7 출시에도 부품업체들의 주가는 과거와 같은 상승세가 나타나지 않고 있습니다. 투자자 분들의 갤럭시 S7 에 대한 낮은 기대감의 결과가 아닐까 생각합니다. 지난 3Q15 중저가 스마트폰 증산 이후, 낮지 않을 것으로 예상되는 재고수준도 걱정됐었습니다. 그러 나 최근의 탐방에

Microsoft Word - 20141214174232730.doc

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

214년 12월 15일 산업분석 디스플레이 Overweight (유지) 모바일 스펙 경쟁 지속 전망 전략 스마트 폰 조기출시 예상 디스플레이 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 임민규 2-6114-2953 minkyu.lim@hdsrc.com 리서치센터 트위터 @QnA_Research 주요 부품업체에 따르면 내년

Microsoft Word - 130318 핸드폰부품 Galaxy S4_교정_.doc

핸드폰/부품 Galaxy 시리즈 결정판 S4 효과를 기대한다 핸드폰 Galaxy S4는 Galaxy 시리즈 중 최대 효과일 것 Galaxy S3 이후 출시되는 Galaxy S4에 대한 기대도 높다. 현재로서는 Galaxy S3보다 판매량이 큰 폭으로 증가할 것으로 예상하는데, 이는 211년에 스마트폰을 구매한 교체수요가 Galaxy S3 출시 시점보다 많고,

핸드폰/부품 Galaxy 시리즈 결정판 S4 효과를 기대한다 핸드폰 Galaxy S4는 Galaxy 시리즈 중 최대 효과일 것 Galaxy S3 이후 출시되는 Galaxy S4에 대한 기대도 높다. 현재로서는 Galaxy S3보다 판매량이 큰 폭으로 증가할 것으로 예상하는데, 이는 211년에 스마트폰을 구매한 교체수요가 Galaxy S3 출시 시점보다 많고,

전기전자/휴대폰 부품 213. 1. 2 갤럭시 S 시리즈 출시 전 3개월간 강세 다음 그림은 삼성전자 갤럭시 S 시리즈의 출시 시점과 해당 부품 업체들의 추이 를 나타낸 것이다. 갤럭시 S와 갤럭시 S3의 경우 출시 전 3개월간 부품 업체들의 가 시장 수익률을 크게 상

213. 1. 3 Overweight (Maintain) 전기전자/휴대폰 부품 갤럭시 S4를 맞이하자 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 휴대폰/통신장비 Analyst 이재윤 2) 3787-475 jlee1855@kiwoom.com 갤럭시 S4가 당초 예상보다 빠른 3~4월경에 출시될 가능성이 높아 보인다. 경쟁

213. 1. 3 Overweight (Maintain) 전기전자/휴대폰 부품 갤럭시 S4를 맞이하자 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 휴대폰/통신장비 Analyst 이재윤 2) 3787-475 jlee1855@kiwoom.com 갤럭시 S4가 당초 예상보다 빠른 3~4월경에 출시될 가능성이 높아 보인다. 경쟁

Microsoft Word - Handset industry K C 160526 f ed_1

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

산업 Note 216..26 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 6,원 파트론 매수 13,원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 아이폰 판매, 양보다 질이 더 문제 1Q16 아이폰 판대대수 중 구형모델 비중이 대폭 상승 1Q16 아이폰 판매대수는 처음으로

그림 1> 삼성SDI 3분기 실적, 예상부합 (십억원) 3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이

3Q12P %YoY %QoQ 3Q11A 2Q12A Consensus 매출액 1,502.9 3.8 1.7 1,447.7 1,477.4 1,513.6 영업이익 85.5 98.7 1.8 43.0 84.0 89.3 세전이") 2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

2012년 10월 31일 기업분석 삼성SDI (006400) BUY (유지) 3분기 실적 review 3분기 영업이익 855억원, 예상부합 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/30) 144,000원 적정주가 180,000원

Microsoft Word - HMC_Company_Note_Petasys_130128.doc

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com

Company Note 213. 1. 28 이수페타시스(766) BUY / TP 8,원 스마트폰 PCB 업체로 재평가 필요 현재주가 (1/25) 상승여력 시가총액 발행주식수 자본금/액면가 52주 최고가/최저가 일평균 거래대금 (6일) Analyst 김상표 2) 3787-259 spkim@hmcib.com Analyst 노근창 2) 3787-231 greg@hmcib.com

Microsoft Word - 교보-10월탑픽_20131001.doc

1 월 Oct 1, 213 Mid-SmallCap 연구위원 김영준 3771-969 yjkim63@iprovest.com 연구위원 김갑호 3771-9734 kh122@iprovest.com 연구위원 최성환 3771-9355 gnus87@iprovest.com 책임연구원 심상규 3771-9751 aimhhigh@iprovest.com 책임연구원 정유석 3771-9351

1 월 Oct 1, 213 Mid-SmallCap 연구위원 김영준 3771-969 yjkim63@iprovest.com 연구위원 김갑호 3771-9734 kh122@iprovest.com 연구위원 최성환 3771-9355 gnus87@iprovest.com 책임연구원 심상규 3771-9751 aimhhigh@iprovest.com 책임연구원 정유석 3771-9351

215년 6월 9일 기업분석 화인베스틸 (13382) 진실은 답한다 증권/보험/신사업 Analyst 이태경 2-6114-2911 david.rhee@hdsrc.com 주가(6/8) 3,67원 목표주가 5,6원 철강 1,178억원 32,,주 유동주식비율 54.8% KOS

진실은 답한다 증권/보험/신사업 Analyst 이태경 2-6114-2911 david.rhee@hdsrc.com 주가(6/8) 3,67원 목표주가 5,6원 철강 1,178억원 32,,주 유동주식비율 54.8% KOS") 215년 6월 일 (수) Headlines 기업 화인베스틸 (13382) - BUY(유지) 진실은 답한다 (이태경) 삼성전기 (915) - BUY(유지) 하반기 신모델 효과 본격화 (김동원, 임민규) 테라세미콘 (123) - BUY(유지) 엣지 최대 수혜주 (김동원, 임민규) 2 3 4 현대증권 리서치센터 2-6114-2982 research@hdsrc.com

215년 6월 일 (수) Headlines 기업 화인베스틸 (13382) - BUY(유지) 진실은 답한다 (이태경) 삼성전기 (915) - BUY(유지) 하반기 신모델 효과 본격화 (김동원, 임민규) 테라세미콘 (123) - BUY(유지) 엣지 최대 수혜주 (김동원, 임민규) 2 3 4 현대증권 리서치센터 2-6114-2982 research@hdsrc.com

Microsoft Word - C003_20121016164105_2700054.doc

이엘케이(9419) IT 부품/장비 Not Rated 탐방메모: Window8 출시에 따른 새로운 성장모멘텀 현재가(1/16): 21,75원 자본금: 7십억원(@5원) 시가총액: 2,994억원 52주최고/최저: 21,75원/8,88원 외국인지분: 7.1% 주요주주: 신동혁 외 16인: 23.64% 영업이익 세전 계속이익 순이익 EPS (원) PER EV/EBITDA

이엘케이(9419) IT 부품/장비 Not Rated 탐방메모: Window8 출시에 따른 새로운 성장모멘텀 현재가(1/16): 21,75원 자본금: 7십억원(@5원) 시가총액: 2,994억원 52주최고/최저: 21,75원/8,88원 외국인지분: 7.1% 주요주주: 신동혁 외 16인: 23.64% 영업이익 세전 계속이익 순이익 EPS (원) PER EV/EBITDA

Microsoft Word - 대동여지도4Q13_production.docx

동양증권리서치센터 1 2 동양증권리서치센터 동양증권리서치센터 3 4 동양증권리서치센터 동양증권리서치센터 5 Small Cap Strategy I. 중소형주동향 선진국경기회복에대한기대에따라대형주중심의장세가이어지던국내증시는미국 QE 축소임박, 중국성장둔화우려및선진국경기회복에대한의문등이겹치면서다시개별주위주의움직임이강화되고있다. 1개월, 3개월수익률은중소형주관련지수가대형주지수와

동양증권리서치센터 1 2 동양증권리서치센터 동양증권리서치센터 3 4 동양증권리서치센터 동양증권리서치센터 5 Small Cap Strategy I. 중소형주동향 선진국경기회복에대한기대에따라대형주중심의장세가이어지던국내증시는미국 QE 축소임박, 중국성장둔화우려및선진국경기회복에대한의문등이겹치면서다시개별주위주의움직임이강화되고있다. 1개월, 3개월수익률은중소형주관련지수가대형주지수와

Microsoft Word - 120816_KDB대우증권 Small Cap 나침반 No.10.doc

212. 8. 16 탐방메모 KDB대우증권 Small Cap 나침반 No.1 주간 탐방메모 주요 PCB기업: 대덕전자, 대덕GDS, 코리아써키트 대덕전자(86/Not Rated) 상반기의 기다림이 헛되지 않을 하반기 하반기 FC-CSP 양산 시작에 따라 반도체 부문 중심으로 수익성 개선 가능할 전망 갤럭시 S3 출하 증가로 HDI 매출 하반기부터 본격적으로

212. 8. 16 탐방메모 KDB대우증권 Small Cap 나침반 No.1 주간 탐방메모 주요 PCB기업: 대덕전자, 대덕GDS, 코리아써키트 대덕전자(86/Not Rated) 상반기의 기다림이 헛되지 않을 하반기 하반기 FC-CSP 양산 시작에 따라 반도체 부문 중심으로 수익성 개선 가능할 전망 갤럭시 S3 출하 증가로 HDI 매출 하반기부터 본격적으로

Microsoft Word - 유아이엘_20130304_최종

213년 3월 4일 유아이엘 (4952) 이주영 _ (2) 3772-1573 joylee@shinhan.com 성장성과 수익성 두마리 토끼를 한손에 N/R 스마트폰용 키패드 매출증가로 성장성 우려 불식 제품 다변화를 통한 성장성 및 수익성 동시 제고 주가 (2 월 28 일) 8,77 원 212년 턴어라운드, 213년 매출액과 영업이익 각각 48%, 132%

213년 3월 4일 유아이엘 (4952) 이주영 _ (2) 3772-1573 joylee@shinhan.com 성장성과 수익성 두마리 토끼를 한손에 N/R 스마트폰용 키패드 매출증가로 성장성 우려 불식 제품 다변화를 통한 성장성 및 수익성 동시 제고 주가 (2 월 28 일) 8,77 원 212년 턴어라운드, 213년 매출액과 영업이익 각각 48%, 132%

Microsoft Word - 130205 Hanwha Morning Brief.doc

Hanwha Morning Brief Daily I 리서치센터 213. 2. 5 Mid Small-cap 2월 Mid Small-cap [Mid Small-cap팀, 7556] Galaxy S4 Momentum! 기업분석 SK브로드밴드 (Outperform/maintain, TP: 4,8원(유지)) [박종수, 7463 / 김기훈, 7472] 이익 턴어라운드

Hanwha Morning Brief Daily I 리서치센터 213. 2. 5 Mid Small-cap 2월 Mid Small-cap [Mid Small-cap팀, 7556] Galaxy S4 Momentum! 기업분석 SK브로드밴드 (Outperform/maintain, TP: 4,8원(유지)) [박종수, 7463 / 김기훈, 7472] 이익 턴어라운드

Microsoft Word - HMC_Company_ Note_IsuPetasys_110523.doc

Company Note 1. 5. 3 이수페타시스(7) BUY / TP,원 네트워크 장비 MLB 세계 1위 굳히기 들어간다 현재주가 (5/) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (일) 외국인지분율 주요주주 주가상승률 절대주가(%) 상대주가(%p) 당사추정 EPS (1F) 컨센서스 EPS (1F) 컨센서스 목표주가 K-IFRS

Company Note 1. 5. 3 이수페타시스(7) BUY / TP,원 네트워크 장비 MLB 세계 1위 굳히기 들어간다 현재주가 (5/) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (일) 외국인지분율 주요주주 주가상승률 절대주가(%) 상대주가(%p) 당사추정 EPS (1F) 컨센서스 EPS (1F) 컨센서스 목표주가 K-IFRS

휴대폰 부품 215. 11. 16 휴대폰 부품 업종 주가는 삼성전자 스마트폰 점유율과 밀접하게 연동 다음 그림에서 확인하듯 갤럭시 S시리즈가 출시된 21년 이후 휴대폰 부품 업종 주가 는 삼성전자 스마트폰 점유율과 밀접하게 연동돼 왔다. 삼성전자 스마트폰 점유율은 당

투자전략 215. 11. 16 Overweight (Maintain) 휴대폰 부품 갤럭시 S7 조기 출시 가능성 고려한 매매 전략 권고 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 휴대폰 부품 업체들에 대해서는 삼성전자 전략 스마트폰 출시 사이클에 초점을 맞춘 매매 전략이 유효하다. 갤럭시 S7은 2월 말쯤 조기에 출시되는

투자전략 215. 11. 16 Overweight (Maintain) 휴대폰 부품 갤럭시 S7 조기 출시 가능성 고려한 매매 전략 권고 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 휴대폰 부품 업체들에 대해서는 삼성전자 전략 스마트폰 출시 사이클에 초점을 맞춘 매매 전략이 유효하다. 갤럭시 S7은 2월 말쯤 조기에 출시되는

Microsoft Word - HMC_Company_Note_KoreaCircuit_20131122.doc

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

Company Note 13. 11. 코리아써키트(781) Not Rated PKG 매출 고성장으로 양날개 장착 현재주가 (11/1) 상승여력 시가총액 발행주식수 자본금/액면가 5주 최고가/최저가 일평균 거래대금 (6 일) 외국인지분율 주요주주 주가상승률 1M 절대주가(%) -18.5 상대주가(%p) -16.1 당사추정 EPS 컨센서스 EPS 컨센서스 목표주가

Microsoft Word - Handset component_120626 _K__comp.doc

` 휴대폰부품 산업분석 Report / 휴대폰 212. 6. 26 비중확대(유지) 종목 투자의견 목표주가 대덕GDS(413) 매수 21,원(신규) 대덕전자(86) 매수 16,원 일진디스플레이(276) 매수 23,원(상향) 파트론(917) 매수 17,원(상향) 휴대폰 부품주를 반드시 사야 하는 3가지 이유 살아남은 자들의 축제 비중확대 의견 유지 휴대폰 부품

` 휴대폰부품 산업분석 Report / 휴대폰 212. 6. 26 비중확대(유지) 종목 투자의견 목표주가 대덕GDS(413) 매수 21,원(신규) 대덕전자(86) 매수 16,원 일진디스플레이(276) 매수 23,원(상향) 파트론(917) 매수 17,원(상향) 휴대폰 부품주를 반드시 사야 하는 3가지 이유 살아남은 자들의 축제 비중확대 의견 유지 휴대폰 부품

Microsoft Word _Type2_기업_LG디스플레이.doc

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

211 년 1 월 24 일기업분석 BUY ( 유지 ) LG 디스플레이 (3422) 긍정적시각으로접근할때 김동원 김경민 1분기선제적비중확대필요 적정주가, 원 주가상승률 1개월 3개월 개월 2 분기부터본격적실적개선 세트재고소진은연착륙의신호 결산기말 12/8A 12/9A 12/1P 12/11F 12/12F 1분기선제적비중확대필요 그림 1> LGD 주가상승촉매 1

대덕GDS

Resaerch 3 대덕 GDS 리서치 3 팀 : 이웅기 leewk7@naver.com B.C.M.F - 2010 목 차 1. 업황분석 2. 기업소개 3. 재무분석 4. Valuation 5. Q & A Chapter 1. 업황분석 PCB 산업 -2002 년이후꾸준히증가하는 PCB 수요증가 세계 PCB 수요증가추이 60 PCB수요 50 40 30 20 10

Resaerch 3 대덕 GDS 리서치 3 팀 : 이웅기 leewk7@naver.com B.C.M.F - 2010 목 차 1. 업황분석 2. 기업소개 3. 재무분석 4. Valuation 5. Q & A Chapter 1. 업황분석 PCB 산업 -2002 년이후꾸준히증가하는 PCB 수요증가 세계 PCB 수요증가추이 60 PCB수요 50 40 30 20 10

Microsoft Word - Handset industry K C 160517 ed.docx

산업 Note 216.5.17 휴대폰 비중확대 삼성전자 스마트폰의 하반기전략 살짝 엿보기 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 65,원 파트론 매수 13,5원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 갤럭시S7 시리즈는 여전히 판매가 호조인 것으로 추정 올해 3월 11일에

산업 Note 216.5.17 휴대폰 비중확대 삼성전자 스마트폰의 하반기전략 살짝 엿보기 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 65,원 파트론 매수 13,5원 아모텍 매수 29,원 LG이노텍 중립 - KH바텍 중립 - 인터플렉스 중립 - 갤럭시S7 시리즈는 여전히 판매가 호조인 것으로 추정 올해 3월 11일에

Microsoft Word - Handset Industry K C 160317 ed

산업 Note 216.3.17 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 72,원 파트론 매수 13,5원 비에이치 매수 1,원 KH바텍 매수 23,원 이녹스 매수 19,원 우주일렉트로 매수 2,원 인터플렉스 중립 - 최근 투자자들이 궁금해 하는 휴대폰 이슈 5가지 이번 달에 아이폰이 보급형으로 출시될

산업 Note 216.3.17 휴대폰 비중확대 종목 투자의견 목표주가 LG전자 매수 74,원 삼성전자 매수 1,43,원 삼성전기 매수 72,원 파트론 매수 13,5원 비에이치 매수 1,원 KH바텍 매수 23,원 이녹스 매수 19,원 우주일렉트로 매수 2,원 인터플렉스 중립 - 최근 투자자들이 궁금해 하는 휴대폰 이슈 5가지 이번 달에 아이폰이 보급형으로 출시될

Microsoft Word - I001_UNIT_20140905054030_2700114.doc

Industry Analysis 5 September. 214 가전/전자부품 Analyst 김운호 377-941 unokim@iminvestib.com 가전/전자부품 Edge 있는 Note 출시 Note4/ Note Edge 출시 효과 공개된 Note4, Note Edge는 기대보다는 좋은 수준의 디자인인 것으로 판단한다. 특히 Edge는 최근 삼성전자 스마트폰

Industry Analysis 5 September. 214 가전/전자부품 Analyst 김운호 377-941 unokim@iminvestib.com 가전/전자부품 Edge 있는 Note 출시 Note4/ Note Edge 출시 효과 공개된 Note4, Note Edge는 기대보다는 좋은 수준의 디자인인 것으로 판단한다. 특히 Edge는 최근 삼성전자 스마트폰

Microsoft Word - ★삼성전자 3Q12 Conference Call Summary.doc

삼성전자 (005930) 삼성전자 3Q12 Conference Call Summary 최성제 / 3773-9045 1. 손익계산서(연결기준) (단위: 조원) 2Q12 QoQ 3Q11 YoY 매출액 52.18 47.60 10% 41.27 26% 반도체 8.72 8.60 1% 9.48-8% 메모리 5.22 5.42-4% 5.50-5% DP 8.46 8.25 3%

삼성전자 (005930) 삼성전자 3Q12 Conference Call Summary 최성제 / 3773-9045 1. 손익계산서(연결기준) (단위: 조원) 2Q12 QoQ 3Q11 YoY 매출액 52.18 47.60 10% 41.27 26% 반도체 8.72 8.60 1% 9.48-8% 메모리 5.22 5.42-4% 5.50-5% DP 8.46 8.25 3%

Microsoft Word - 111018_3Q11 Preview.doc

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

자동차 자동차/기계 담당 이형실 02)2004-9519 lee.hyung-sil@shinyoung.com RA 황창석 02)2004-9531 hwang.chang-seok@shinyoung.com 비중확대(유지) Rating & Target (기준일: 2011. 10. 17) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks 기아차 매수(A) 115,000원

Microsoft Word - 131001 Mid Small Cap_10월호_최종수정.doc

213년 1월호 리서치센터 한화 Mid Small-cap 신규사업 가시화로 중장기 성장동력 확보 213. 1. 1 스몰캡분석 신규사업을 통해 한 단계 도약하는 업체들에 주목 기업들은 성장하기 위해 끊임없이 노력한다. 이를 위해 기업들은 기존 사업을 강화하거나 신규 사업을 통해서 성장 발판을 마련한다. 하지만 신규사업을 통해 성장을 추진하는 전략의 성공확률은

213년 1월호 리서치센터 한화 Mid Small-cap 신규사업 가시화로 중장기 성장동력 확보 213. 1. 1 스몰캡분석 신규사업을 통해 한 단계 도약하는 업체들에 주목 기업들은 성장하기 위해 끊임없이 노력한다. 이를 위해 기업들은 기존 사업을 강화하거나 신규 사업을 통해서 성장 발판을 마련한다. 하지만 신규사업을 통해 성장을 추진하는 전략의 성공확률은

Analyst 김상표 스마트폰부품산업 : 3 분기스마트폰부품주실적 Review Ø 삼성전자스마트폰서플라이체인의매출감소및수익성악화는 3 분기에도지속 Ø 아이템별기상도 : 카메라모듈, 반도체패키지기판,

14.12.3 Analyst 김상표 3777-81 spkim@kbsec.co.kr 스마트폰부품산업 : 3 분기스마트폰부품주실적 Review Ø 삼성전자스마트폰서플라이체인의매출감소및수익성악화는 3 분기에도지속 Ø 아이템별기상도 : 카메라모듈, 반도체패키지기판, 외장메탈맑음 / TSP, FPCB 흐림 Ø 4 분기 Apple 의초강세속에주요거래선의 H/W 전략에부합하는업체들의실적차별화예상

14.12.3 Analyst 김상표 3777-81 spkim@kbsec.co.kr 스마트폰부품산업 : 3 분기스마트폰부품주실적 Review Ø 삼성전자스마트폰서플라이체인의매출감소및수익성악화는 3 분기에도지속 Ø 아이템별기상도 : 카메라모듈, 반도체패키지기판, 외장메탈맑음 / TSP, FPCB 흐림 Ø 4 분기 Apple 의초강세속에주요거래선의 H/W 전략에부합하는업체들의실적차별화예상

A nalyst 김상표 02) 코리아써키트 (007810) Earnings Review 1분기 실적 서프라이즈 달성, 2분기에도 쾌청 투자의견 (유지) BUY 목표주가 (유지) 20,000 (원)

코리아써키트 (007810) Earnings Review 1분기 실적 서프라이즈 달성, 2분기에도 쾌청 투자의견 (유지) BUY 목표주가 (유지) 20,000 (원)") 215. 5. 13 A nalyst 김상표 2) 3777-851 spkim@kbsec.co.kr Earnings Review 1분기 실적 서프라이즈 달성, 2분기에도 쾌청 투자의견 (유지) BUY 목표주가 (유지) 2, (원) Upside / Downside (%) 75.4 현재가 (5/12, 원) 11,4 Consensus target price (원) 18,

215. 5. 13 A nalyst 김상표 2) 3777-851 spkim@kbsec.co.kr Earnings Review 1분기 실적 서프라이즈 달성, 2분기에도 쾌청 투자의견 (유지) BUY 목표주가 (유지) 2, (원) Upside / Downside (%) 75.4 현재가 (5/12, 원) 11,4 Consensus target price (원) 18,

Microsoft Word - 0900be5c8030087b.docx

213. 4. 14 Sector Update (OVERWEIGHT) LG쇼 2부 WHAT S THE STORY? Event: LG전자 목표주가를 13,원으로 상향하고 supply chain 수혜주를 찾는다. Team Analyst 조성은 sharrison.jo@samsung.com 2 22 7761 이종욱 jwstar.lee@samsung.com 2 22 7793

213. 4. 14 Sector Update (OVERWEIGHT) LG쇼 2부 WHAT S THE STORY? Event: LG전자 목표주가를 13,원으로 상향하고 supply chain 수혜주를 찾는다. Team Analyst 조성은 sharrison.jo@samsung.com 2 22 7761 이종욱 jwstar.lee@samsung.com 2 22 7793

<4D F736F F D20B9DAC0AFBEC75FB9DDB5B5C3BCBCF6B1DE5F E646F63>

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

Analyst 박유악 (6309-4523) Yuak.Pak@meritz.co.kr 2014. 3. 28 반도체산업 Overweight 삼성전자, Mobile DRAM 점유율확대전망 삼성전자 (005930) Buy, TP 1,700,000 원 DRAM Supply/Demand - 2014년공급과잉률 +3.2% 전망 - 2H14 삼성전자의 Mobile DRAM

도현우, Analyst, , nm 2D IM Flash 20nm 16nm Gen1 Gen2 3D Samsung 21nm 16nm 14nm 2D 24L

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

Sector update Korea / Semiconductors 25 February 2016 NEUTRAL Stocks under coverage Company Rating Price Target price 삼성전자 (005930 KS) BUY 1,172,000 1,550,000 SK 하이닉스 (000660 KS) BUY 30,900 37,000 이오테크닉스

휴대폰부품 213. 3.18 아모텍, 자화전자 투자 지표 요약 아모텍: 투자의견 BUY, 목표 22,원 (단위: 억원) 자화전자: 투자의견 BUY, 목표 32,원(상향) 21 211 212P 213E 214E 21 211 212P 213E 214E 매출액 98 933

자화전자: 투자의견 BUY, 목표 32,원(상향) 21 211 212P 213E 214E 21 211 212P 213E 214E 매출액 98 933") 213. 3. 18 Overweight (Maintain) 휴대폰부품 Get Ready 4 Galaxy S4! 휴대폰/통신장비 Analyst 이재윤 2) 3787-475 jlee1855@kiwoom.com 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 지난 금요일 발표된 갤럭시 S4의 진보된 사양과 iphone 5 에 대한

213. 3. 18 Overweight (Maintain) 휴대폰부품 Get Ready 4 Galaxy S4! 휴대폰/통신장비 Analyst 이재윤 2) 3787-475 jlee1855@kiwoom.com 전기전자 Analyst 김지산 2) 3787-4862 jisan@kiwoom.com 지난 금요일 발표된 갤럭시 S4의 진보된 사양과 iphone 5 에 대한

Microsoft Word - 2012 중소형주 20선_DTP.doc

2011년 11월 30일 이슈분석 Mid / Small - Cap Top 20 年 末 年 始 强 小 株 덕산하이메탈 멜파스 인터플렉스 우주일렉트로닉스 고영 영원무역 바이오랜드 매일유업 현대그린푸드 에스원 삼익악기 예림당 후성 넥센타이어 한솔제지 하이록코리아 게임빌 포스코ICT SBS 코리안리 리서치센터 02-2003-2904 dy.park@hdsrc.com

2011년 11월 30일 이슈분석 Mid / Small - Cap Top 20 年 末 年 始 强 小 株 덕산하이메탈 멜파스 인터플렉스 우주일렉트로닉스 고영 영원무역 바이오랜드 매일유업 현대그린푸드 에스원 삼익악기 예림당 후성 넥센타이어 한솔제지 하이록코리아 게임빌 포스코ICT SBS 코리안리 리서치센터 02-2003-2904 dy.park@hdsrc.com

정용제, 377 193, Figure 1 글로벌 UHD TV 출하량 전망 Figure 구리 가격 vs. LG 전자 HA/AE 사업부 OPM 7 5 1 1 HA OPM(LHS) AE OPM(LHS) Copper 3M forward

AE OPM(LHS) Copper 3M forward") Sector comment Korea / IT April 1 OVERWEIGHT IT 브라질 월드컵은 프리미엄 TVV 판매 촉매제 Event 월 브라질 월드컵 행사에 맞춰 Q1 LG 전자를를 비롯한 TV 메이커의 세트 buildup 이 본격화되고 있음. Stocks under coverage Company Rating Price Target pricee LG

Sector comment Korea / IT April 1 OVERWEIGHT IT 브라질 월드컵은 프리미엄 TVV 판매 촉매제 Event 월 브라질 월드컵 행사에 맞춰 Q1 LG 전자를를 비롯한 TV 메이커의 세트 buildup 이 본격화되고 있음. Stocks under coverage Company Rating Price Target pricee LG

32

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

31 32 33 34 35 36 37 38 39 은행(금융지주) /카드 Ⅲ. 양호한 자본 적정성, 돋보이는 배당 매력 대부분 보통주자본비율 최대 규제 비율 상회 바젤Ⅲ 도입 후, 자본비율 중 특히 보통주자본비율 관련 우려 존재했었으나, 이익 증가, 위험가중자산 감축, 규제 완화 등으로 상승, 자본 우려 거의 해소 2018년말 바젤 Ⅲ 최종 규제 확정, 2019년

Microsoft Word _semicon_comment_final.doc

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Issue&News 산업분석 211.16 반도체 Overweight [ 비중확대, 유지 ] DRAM 상승세 2 월까지지속될전망 투자포인트 Top pick 강정원 769.362 jeffkang@daishin.com 삼성전자 Buy 목표주가 32% 2,, 종목명 투자의견 목표주가 삼성전자 Buy 2,, 원 SK 하이닉스 Buy 32, 원 한미반도체 Buy 1,5

Microsoft Word - 130827_동양견문록_VOL13_production_수정.docx

동양증권 리서치센터 1 2 동양증권 리서치센터 동양증권 리서치센터 3 스몰캡 아이디어 중저가 스마트폰 시장 확대의 영향 1. 삼성전자 플래그십 모델 판매 부진 삼성전자의 갤럭시 S4의 판매량이 기대치에 못 미치고 있다. 7월 갤럭시 S4 판매량(sell through 기 준)은 전월 대비 소폭 감소한 6만대 초반 수준으로 파악되고 있다. 이는 갤럭시 S3의

동양증권 리서치센터 1 2 동양증권 리서치센터 동양증권 리서치센터 3 스몰캡 아이디어 중저가 스마트폰 시장 확대의 영향 1. 삼성전자 플래그십 모델 판매 부진 삼성전자의 갤럭시 S4의 판매량이 기대치에 못 미치고 있다. 7월 갤럭시 S4 판매량(sell through 기 준)은 전월 대비 소폭 감소한 6만대 초반 수준으로 파악되고 있다. 이는 갤럭시 S3의

2016 0620 김양재_레이아웃 2_hWgJ6OpU3402qic00RK6

In-Depth IT H/W (Overweight) Tech 담론: 실적으로 옥석 가리기 Issue 2H16 주요 이슈 점검과 4~6월 실시한 중소형주 기업 탐방을 통해 Tech 중소형주 투자 아이디어 제시. 2차전지와 OLED 소재 업체를 주목 Display/Handset 김양재 * yj.kim@ktb.co.kr Display/Handset 이동주 * natelee@ktb.co.kr

In-Depth IT H/W (Overweight) Tech 담론: 실적으로 옥석 가리기 Issue 2H16 주요 이슈 점검과 4~6월 실시한 중소형주 기업 탐방을 통해 Tech 중소형주 투자 아이디어 제시. 2차전지와 OLED 소재 업체를 주목 Display/Handset 김양재 * yj.kim@ktb.co.kr Display/Handset 이동주 * natelee@ktb.co.kr

Microsoft Word - R_120827_Display.doc

CONTENT SUMMARY _ 3 IT 성장 우려 속에 돋보이는 태블릿의 성장 _ 4 안드로이드 태블릿은 반격에 나설 것인가 _ 6 삼성 태블릿의 반격을 기대 _ 13 종목 분석 삼성SDI (64) 태블릿 성장으로 폴리머 전지 공급 확대 _ 18 일진디스플레이 (276) 이제 태블릿 시장이다 _ 2 이라이콤 (4152) 태블릿용 BLU도 기대된다! _ 22

CONTENT SUMMARY _ 3 IT 성장 우려 속에 돋보이는 태블릿의 성장 _ 4 안드로이드 태블릿은 반격에 나설 것인가 _ 6 삼성 태블릿의 반격을 기대 _ 13 종목 분석 삼성SDI (64) 태블릿 성장으로 폴리머 전지 공급 확대 _ 18 일진디스플레이 (276) 이제 태블릿 시장이다 _ 2 이라이콤 (4152) 태블릿용 BLU도 기대된다! _ 22

<4D6963726F736F667420576F7264202D203130313232325FB5F0BDBAC7C3B7B9C0CCBBEABEF75FC6D0B3CEB0A1B0DD2E646F63>

sh 디스플레이/가전 윤혁진 2)24-9525 yoon.hyuk-jin@shinyoung.com 디스플레이 산업 LCD도 IT입니다. 비중확대(유지) Rating & Target (기준일: 21. 12. 2) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks LG디스플레이 매수(A) 5,원 SUMMARY 주요 패널가격 변화 Oct 2H Nov 1H

sh 디스플레이/가전 윤혁진 2)24-9525 yoon.hyuk-jin@shinyoung.com 디스플레이 산업 LCD도 IT입니다. 비중확대(유지) Rating & Target (기준일: 21. 12. 2) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks LG디스플레이 매수(A) 5,원 SUMMARY 주요 패널가격 변화 Oct 2H Nov 1H

전방산업 수주 구성 변화 11년 들어 가스, 발전, 화학 해외수주 늘어나고 있어 밸브, 피팅업체 실적 개선 기대 국내 업체들의 해외건설수주실적은 지난해 하반기부터 가스, 발전, 화학시설에 대한 비중이 꾸준히 늘어나고 있다. 피팅, 밸브 업체로서는 Stainless 소재

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

기계 비중확대 밸브, 피팅업체 탐방 후기 Industry Report 211.9.22 ㆍ 태광 - 3분기 영업이익률 8% 달성 예상 ㆍ 상광벤드 - 9월에도 무난핚 수주실적 달성 ㆍ 하이록코리아 부지확장을 통해 성장력 확충 태광 - 3분기 영업이익률 8% 달성 예상 태광은 연초부터 시작된 선별수주에 힘입어 3분기 영업이익률은 8% 수준으 로 개선될 전망이다.

Industry Brief 반도체산업 3D NAND 투자가앞당겨진다 Analyst 박유악 ( ) Overweight Meritz s Top Picks 삼성전자 BUY TP 1,500,000 원 SK 하이닉스 BUY TP 42,000 원

Overweight Meritz s Top Picks 삼성전자 BUY TP 1,500,000 원 SK 하이닉스 BUY TP 42,000 원") 반도체산업 3D NAND 투자가앞당겨진다 216. 4. 1 Analyst 박유악 (698-6688) Overweight Meritz s Top Picks 삼성전자 BUY TP 1,5, 원 SK 하이닉스 BUY TP 42, 원 실리콘웍스 STRONG BUY TP 5, 원 SK 머티리얼즈 BUY TP 16, 원 원익머트리얼즈 BUY TP 9, 원 디엔에프 BUY

반도체산업 3D NAND 투자가앞당겨진다 216. 4. 1 Analyst 박유악 (698-6688) Overweight Meritz s Top Picks 삼성전자 BUY TP 1,5, 원 SK 하이닉스 BUY TP 42, 원 실리콘웍스 STRONG BUY TP 5, 원 SK 머티리얼즈 BUY TP 16, 원 원익머트리얼즈 BUY TP 9, 원 디엔에프 BUY

Microsoft Word - 111130_삼성SDI

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

삼성SDI 삼성SDI (64) BUY (Maintain) 주가(11/29) 131,5원 목표주가 19,원 211.11.3 울트라북, 2차전지 시장지형을 바꾼다 지금까지의 통념을 깨고 성능이 뛰어나면서도 싸고 가벼운 노트북이 등장했다. 울트라북이다. 울트라북은 모바일 인터넷 시대에 대응한 노트북의 진화이며, 215년에 전체 노트북의 45%를 차지하며 급성 장할

<4D F736F F D20302E20C7DAB5E5BCC220B5E0BEF320C4ABB8DEB6F35F4A2E646F6378>

Sector update Korea / Handsets 21 March 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3831 jinho.cho@miraeasset.com See the last page of this report for important

Sector update Korea / Handsets 21 March 2016 OVERWEIGHT Stocks under coverage Company Rating Price Target price, Analyst 3774 3831 jinho.cho@miraeasset.com See the last page of this report for important

A nalysts 김상표 02) 코리아써키트 (007810) 한동희 02) 기업 코멘트 2015년에도 사상 최대 실적 행진 지속될 전망

코리아써키트 (007810) 한동희 02) 기업 코멘트 2015년에도 사상 최대 실적 행진 지속될 전망") 215. 9. 17 A nalysts 김상표 2) 3777-851 spkim@kbsec.co.kr 한동희 2) 3777-895 donghee.han@kbsec.co.kr 기업 코멘트 215년에도 사상 최대 실적 행진 지속될 전망 투자의견 (유지) BUY 목표주가 (유지) 18,5 (원) Upside / Downside (%) 97.2 현재가 (9/16, 원)

215. 9. 17 A nalysts 김상표 2) 3777-851 spkim@kbsec.co.kr 한동희 2) 3777-895 donghee.han@kbsec.co.kr 기업 코멘트 215년에도 사상 최대 실적 행진 지속될 전망 투자의견 (유지) BUY 목표주가 (유지) 18,5 (원) Upside / Downside (%) 97.2 현재가 (9/16, 원)

통신장비/전자부품

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

통신장비/전자부품 (비중 확대/Maintain) 단말기/부품 Issue Comment 215.6.29 삼성전자 2Q15 스마트폰 추정 판매수량 8천4백만대에서 7천5백만대로 1.7% 하향 수량 감소 영향으로 부품 업체 옥석 가리기 가속화 전망 무선충전/삼성페이 효과가 큰 아모텍에 주목 필요 [통신장비/전자부품] 박원재 2-768-3372 william.park@dwsec.com

Prologue 01 마그네슘 합금의 장점 및 적용 분야 02 다이캐스팅 이란? 1. About 장원테크 01 Company Overview 02 사업영역 핵심기술력 04 국내 사업장 05 베트남 법인 06 업계 Top Tier 고객사 확보 2. Cash-Cow 모바일

Prologue 01 마그네슘 합금의 장점 및 적용 분야 02 다이캐스팅 이란? 1. About 장원테크 01 Company Overview 02 사업영역 핵심기술력 04 국내 사업장 05 베트남 법인 06 업계 Top Tier 고객사 확보 2. Cash-Cow 모바일 부품 01 Products 02 시장점유율 베트남법인 성장 본격화 04 우호적인 업황 3.

Prologue 01 마그네슘 합금의 장점 및 적용 분야 02 다이캐스팅 이란? 1. About 장원테크 01 Company Overview 02 사업영역 핵심기술력 04 국내 사업장 05 베트남 법인 06 업계 Top Tier 고객사 확보 2. Cash-Cow 모바일 부품 01 Products 02 시장점유율 베트남법인 성장 본격화 04 우호적인 업황 3.

Microsoft PowerPoint - [홈페이지] Monthly InsighT 5월_최종.pptx

![Microsoft PowerPoint - [홈페이지] Monthly InsighT 5월_최종.pptx](/thumbs/39/20485402.jpg "Microsoft PowerPoint - [홈페이지] Monthly InsighT 5월_최종.pptx") 1 Monthly InsighT 2 Monthly InsighT *넋두리* 고백합니다. 지난 달 수익률이 좋지 않았습니다. 추천종목(최선호주) 수익률은 -2.9%인 반면 차선호 주는 +2.8%, KOSPI는 -0.1%, KOSDAQ은 +1.7%입니다. 처음 Monthly를 시작한 2014년 9월 이후 최선호주가 차선호주보다 수익률이 나빴던 건 이번이 두번째

1 Monthly InsighT 2 Monthly InsighT *넋두리* 고백합니다. 지난 달 수익률이 좋지 않았습니다. 추천종목(최선호주) 수익률은 -2.9%인 반면 차선호 주는 +2.8%, KOSPI는 -0.1%, KOSDAQ은 +1.7%입니다. 처음 Monthly를 시작한 2014년 9월 이후 최선호주가 차선호주보다 수익률이 나빴던 건 이번이 두번째

Microsoft Word

KB RESEARCH 217년 7월 2일 디스플레이 7월 하반기 LCD 패널가격 review 7월 하반기 LCD 패널가격: 1~2% 하락 하반기 LCD 패널가격: 신규공급 및 TV 업체 실적이 변수 LGD: LCD vs. OLED value 충돌에 따른 변동성 확대 IT Analyst 김동원 261142913 jeff.kim@kbfg.com Positive

KB RESEARCH 217년 7월 2일 디스플레이 7월 하반기 LCD 패널가격 review 7월 하반기 LCD 패널가격: 1~2% 하락 하반기 LCD 패널가격: 신규공급 및 TV 업체 실적이 변수 LGD: LCD vs. OLED value 충돌에 따른 변동성 확대 IT Analyst 김동원 261142913 jeff.kim@kbfg.com Positive

Microsoft Word - 2012년 7월 Mid Small-cap_final_.doc

212년 7월호 리서치센터 Mid Small-cap Corporate Day 후기 하반기 관심을 가져야 할 중소형 유망주 212. 6. 26 스몰캡분석 한화증권 Mid Small-cap Team은 5월 31일부터 6월 13일까지 17개 기업에 대해 Corporate Day 를 진행하였습니다. 이 기업들에 대한 IR 후기를 제시합니다. 최근 그리스 2차 총선에서

212년 7월호 리서치센터 Mid Small-cap Corporate Day 후기 하반기 관심을 가져야 할 중소형 유망주 212. 6. 26 스몰캡분석 한화증권 Mid Small-cap Team은 5월 31일부터 6월 13일까지 17개 기업에 대해 Corporate Day 를 진행하였습니다. 이 기업들에 대한 IR 후기를 제시합니다. 최근 그리스 2차 총선에서

Microsoft Word - 2016041019412290K_01_08.docx

216. 4. 1 실리콘웍스 (1832) 새로운 성장의 발견 투자 의견을 BUY로 변경하고 목표주가를 45,원으로 상향 조정. 모바일향 TDDI매출 성장, OLED TV용 driver IC 성장을 필연적이고 의미 있는 규모의 성장 으로 판단하며 UHD TV 보급 속도가 예상보다 빠름에 주목. 216년과 217년 영업이익을 각각 5%, 14% 상향 조정, 컨센서스

216. 4. 1 실리콘웍스 (1832) 새로운 성장의 발견 투자 의견을 BUY로 변경하고 목표주가를 45,원으로 상향 조정. 모바일향 TDDI매출 성장, OLED TV용 driver IC 성장을 필연적이고 의미 있는 규모의 성장 으로 판단하며 UHD TV 보급 속도가 예상보다 빠름에 주목. 216년과 217년 영업이익을 각각 5%, 14% 상향 조정, 컨센서스

Microsoft Word - 120125_반도체-최종

산 업 분 석 반도체 Overweight (Maintain) 212.1.25 국내 반도체 산업, 2차 중흥기 진입 메모리 반도체 산업에서 국내업체의 승자독식, 비메모리 반도체에서 삼성전자 Sys. LSI 사업부의 Top Class로 부상, 그 동안 약세를 면치 못했던 메모리 반도체의 본격적인 상승세로 전환 등으로 국내 반도체 산업은 2차 중흥기로 진입 예상.

산 업 분 석 반도체 Overweight (Maintain) 212.1.25 국내 반도체 산업, 2차 중흥기 진입 메모리 반도체 산업에서 국내업체의 승자독식, 비메모리 반도체에서 삼성전자 Sys. LSI 사업부의 Top Class로 부상, 그 동안 약세를 면치 못했던 메모리 반도체의 본격적인 상승세로 전환 등으로 국내 반도체 산업은 2차 중흥기로 진입 예상.

A nalysts 김상표 02) 코리아써키트 (007810) 한동희 02) Earnings Review 어려운 업황 속 차별화된 실적

코리아써키트 (007810) 한동희 02) Earnings Review 어려운 업황 속 차별화된 실적") 215. 8. 1 A nalysts 김상표 2) 3777-851 spkim@kbsec.co.kr 한동희 2) 3777-895 donghee.han@kbsec.co.kr Earnings Review 어려운 업황 속 차별화된 실적 지속 전망 투자의견 (유지) BUY 목표주가 (하향) 18,5 (원) Upside / Downside (%) 86.3 현재가 (8/7,

215. 8. 1 A nalysts 김상표 2) 3777-851 spkim@kbsec.co.kr 한동희 2) 3777-895 donghee.han@kbsec.co.kr Earnings Review 어려운 업황 속 차별화된 실적 지속 전망 투자의견 (유지) BUY 목표주가 (하향) 18,5 (원) Upside / Downside (%) 86.3 현재가 (8/7,

Microsoft Word doc

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

216 년 3 월 21 일산업분석 디스플레이 Overweight ( 유지 ) 우려가기대로전환될때 32 인치 TV 패널, 1 년만에하락멈췄다 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 3월 19일시장조사기관인 IHS 는 TV,

Microsoft Word - 디오텍_091221_.doc

HI Research Center Data, Model & Insight 2009/12/22[이슈분석] HI 스물일곱번째 Mid-Small Cap Brief & Note 디오텍(108860) : 스마트폰과 앱스토어 시장 확대의 동반자 지주회사/Mid-Small Cap 이상헌 (2122-9198) Value3@hi-ib.com 탐방Note:디오텍(108860)

HI Research Center Data, Model & Insight 2009/12/22[이슈분석] HI 스물일곱번째 Mid-Small Cap Brief & Note 디오텍(108860) : 스마트폰과 앱스토어 시장 확대의 동반자 지주회사/Mid-Small Cap 이상헌 (2122-9198) Value3@hi-ib.com 탐방Note:디오텍(108860)

노트북 IT / 모바일 데스크탑 34 올인원PC 35 PC 소프트웨어 포터블SSD / SSD / 메모리카드 36 태블릿 37 휴대폰 39 PC 솔루션 IT / 모바일 IT / 모바일 노트북 29 삼성전자는 Windows 를 권장합니다. 삼성전자만의 편리하고 다양한 소프트웨어를 통해 초보자도 보다 쉽고 빠르게 이용 가능합니다. Easy Settings 삼성 패스트

노트북 IT / 모바일 데스크탑 34 올인원PC 35 PC 소프트웨어 포터블SSD / SSD / 메모리카드 36 태블릿 37 휴대폰 39 PC 솔루션 IT / 모바일 IT / 모바일 노트북 29 삼성전자는 Windows 를 권장합니다. 삼성전자만의 편리하고 다양한 소프트웨어를 통해 초보자도 보다 쉽고 빠르게 이용 가능합니다. Easy Settings 삼성 패스트

1분기 실적 컨센서스 충족 추정 영업이익 성장률 17% 기대 아모레그룹의 1분기 연결 매출액과 영업이익은 각각 1조7,128억원(+18.6%, y-y) 과 3,753억원(+17.0%, y-y)으로 시장 컨센서스를 충족시킬 것으로 추정된다. 이익 기여도가 86%에 달하는

과 3,753억원(+17.0%, y-y)으로 시장 컨센서스를 충족시킬 것으로 추정된다. 이익 기여도가 86%에 달하는") (002790.KS) 반가운 에뛰드 턴어라운드 Company Note 2016. 4. 5 아모레퍼시픽, 이니스프리, 에뛰드 등 핵심 자회사 실적 견조. 특히 최근 까지 매출 역신장과 영업 적자로 부진했던 에뛰드 브랜드가 히트 제품 출시로 턴어라운드에 성공한 점 긍정적. Buy 투자의견 유지 에뛰드, 2년만의 턴어라운드 아모레G의 1분기 연결 매출액과 영업이익은

(002790.KS) 반가운 에뛰드 턴어라운드 Company Note 2016. 4. 5 아모레퍼시픽, 이니스프리, 에뛰드 등 핵심 자회사 실적 견조. 특히 최근 까지 매출 역신장과 영업 적자로 부진했던 에뛰드 브랜드가 히트 제품 출시로 턴어라운드에 성공한 점 긍정적. Buy 투자의견 유지 에뛰드, 2년만의 턴어라운드 아모레G의 1분기 연결 매출액과 영업이익은

IT 부품업종 2016 년시작부터예상치하회 1Q16 IT 부품, 판가하락으로전년동기대비수익성저하 당사커버리지 5 개사평균 1Q16 매출액은전년동기대비 7.5% 감소한반면전분기대비 6.5% 증가함. 한편영업이익률은전분기대비 0.3%pt 개선되었으나전년동기대비 1.6%pt

[ 전기전자 ] 중소형부품 1Q16 업체별실적 Review 1 송은정 (2122-9179) ejsong@hi-ib.com IT 부품업종 2016 년시작부터예상치하회 1Q16 IT 부품, 판가하락으로전년동기대비수익성저하 당사커버리지 5 개사평균 1Q16 매출액은전년동기대비 7.5% 감소한반면전분기대비 6.5% 증가함. 한편영업이익률은전분기대비 0.3%pt 개선되었으나전년동기대비

[ 전기전자 ] 중소형부품 1Q16 업체별실적 Review 1 송은정 (2122-9179) ejsong@hi-ib.com IT 부품업종 2016 년시작부터예상치하회 1Q16 IT 부품, 판가하락으로전년동기대비수익성저하 당사커버리지 5 개사평균 1Q16 매출액은전년동기대비 7.5% 감소한반면전분기대비 6.5% 증가함. 한편영업이익률은전분기대비 0.3%pt 개선되었으나전년동기대비

Microsoft Word - 7FAB038F.doc

214. 8. 19 Strategists 김성노 2) 3777-869 ksn99@kbsec.co.kr 조정현 2) 3777-894 Jhcho@kbsec.co.kr 甲 論 乙 駁 2Q14 earnings review Contents 2Q14 earnings review...2 Utilities, 금융 실적개선...2 업종별 earnings 특이사항...4 3Q14

214. 8. 19 Strategists 김성노 2) 3777-869 ksn99@kbsec.co.kr 조정현 2) 3777-894 Jhcho@kbsec.co.kr 甲 論 乙 駁 2Q14 earnings review Contents 2Q14 earnings review...2 Utilities, 금융 실적개선...2 업종별 earnings 특이사항...4 3Q14

<4D6963726F736F667420576F7264202D20B0B6B3EBC6AE33C3E2BDC3C8C45FC3D6C1BE5F2D2E646F63>

2013. 09. 09 [유진 더리치 스몰캡] 이슈 분석 갤럭시노트3, 갤럭시기어 출시 수혜주 스몰캡 팀장 박종선 Tel. 368-6076 jongsun.park@eugenefn.com 스몰캡 담당 윤혁진 Tel. 368-6499 hjyoon@eugenefn.com Summary < Samsung Unpacked 2013 Episode 2> 행사 개최 지난

2013. 09. 09 [유진 더리치 스몰캡] 이슈 분석 갤럭시노트3, 갤럭시기어 출시 수혜주 스몰캡 팀장 박종선 Tel. 368-6076 jongsun.park@eugenefn.com 스몰캡 담당 윤혁진 Tel. 368-6499 hjyoon@eugenefn.com Summary < Samsung Unpacked 2013 Episode 2> 행사 개최 지난

Microsoft Word - 121220 로보스타.doc

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

IPO Comment Korea / Machinery 27 December 212 Not Rated 목표주가 현재주가 (26 Dec 12) N/A 5,19 원 KOSPI 1982.25 시가총액 (십억원) 4,482 52 주 최저/최고 4,255-1,35 일평균거래대금 (십억원) 1.3 외국인 지분율 (%) N/A Forecast earnings & valuation

Microsoft Word - 131007_LG전자_3Q13 프리뷰_.doc

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

기업분석 2013. 10. 07 LG전자(066570.KS) 3Q13 Preview: 3분기 부진했지만 4분기부터 개선 전망 전기전자 담당 윤혁진 Tel. 368-6499 / hjyoon@eugenefn.com 시장 Consensus 대비 Above In-line Below O BUY(신규) 목표주가(12M, 신규) 86,000원 현재주가(10/4) 67,200원

Microsoft Word - _Kyobo_Daily_FaBcxeK9d47z9zU4SOGa

22 Jan 215 Box Briefing /리서치 단기 추천 종목 /리서치 Spot Brief 대상 / 정성훈 코리아써키트 / 김갑호 하이로닉 / 박광식 Market Monitor 주식시장 지표 선물 및 옵션 지표 해외증시 및 기타 지표 215/1/22 주요 경제지표 및 이벤트 일정 교보증권 투자전략팀 일자 국가 시기 일정 예상치 이전치 22 일(목) 캐나다

22 Jan 215 Box Briefing /리서치 단기 추천 종목 /리서치 Spot Brief 대상 / 정성훈 코리아써키트 / 김갑호 하이로닉 / 박광식 Market Monitor 주식시장 지표 선물 및 옵션 지표 해외증시 및 기타 지표 215/1/22 주요 경제지표 및 이벤트 일정 교보증권 투자전략팀 일자 국가 시기 일정 예상치 이전치 22 일(목) 캐나다

Microsoft Word - 130807_Daoudata_CKH.doc

기업탐방 Small Cap 2013. 08. 07 (032190) Not Rated 성장하는 영업가치에 주목하자 현재가 (8/6) 6,370원 KOSDAQ (8/6) 557.36pt 시가총액 2,274억원 발행주식수 35,700천주 52주 최고가 6,190원 최저가 2,935원 소프트웨어 유통 사업을 주력으로 영위하는 다우그룹의 실질적인 지주회사 주요 종속회사들에

기업탐방 Small Cap 2013. 08. 07 (032190) Not Rated 성장하는 영업가치에 주목하자 현재가 (8/6) 6,370원 KOSDAQ (8/6) 557.36pt 시가총액 2,274억원 발행주식수 35,700천주 52주 최고가 6,190원 최저가 2,935원 소프트웨어 유통 사업을 주력으로 영위하는 다우그룹의 실질적인 지주회사 주요 종속회사들에

Microsoft Word - HMC_Company_Petasys_ doc

Company Note 13. 7. 3 (7) BUY / TP 9, 원 스마트폰부품은거들뿐 Analyst 김상표 ) 3787-9 spkim@hmcib.com - MLB 매출액호조로 분기최대실적예상 / 목표주가 9, 원으로상향및투자의견 BUY 유지 - 전세계적인네트워크투자확대의구조적인수혜지속예상 / 본사및자회사수주잔고사상최대수준 - 13 년연결기준매출액,1 억원및영업이익

Company Note 13. 7. 3 (7) BUY / TP 9, 원 스마트폰부품은거들뿐 Analyst 김상표 ) 3787-9 spkim@hmcib.com - MLB 매출액호조로 분기최대실적예상 / 목표주가 9, 원으로상향및투자의견 BUY 유지 - 전세계적인네트워크투자확대의구조적인수혜지속예상 / 본사및자회사수주잔고사상최대수준 - 13 년연결기준매출액,1 억원및영업이익

Daily News 2018 년 9 월 17 일 휴대폰 / 전기전자 스마트폰업황부진으로다수의부품사들고전 비중확대 ( 유지 ) 박형우 02) 김현욱 02)

박형우 02) 김현욱 02)") 218 년 9 월 17 일 스마트폰업황부진으로다수의부품사들고전 비중확대 ( 유지 ) 박형우 2) 3772-2184 hyungwou@shinhan.com 김현욱 2) 3772-1545 hyunwook.kim@shinhan.com 스마트폰업황부진지속 업황개선기대어려움. IT 부품투자는 Bottom-up 시각요구 IT 투자전략 : 업그레이드부품 & 수동부품중심의종목선정

218 년 9 월 17 일 스마트폰업황부진으로다수의부품사들고전 비중확대 ( 유지 ) 박형우 2) 3772-2184 hyungwou@shinhan.com 김현욱 2) 3772-1545 hyunwook.kim@shinhan.com 스마트폰업황부진지속 업황개선기대어려움. IT 부품투자는 Bottom-up 시각요구 IT 투자전략 : 업그레이드부품 & 수동부품중심의종목선정

Microsoft Word - Handset Industry K C 160331 ed

산업 Note 216.3.3 휴대폰 비중확대 종목 투자의견 목표주가 삼성전자 매수 1,43,원 LG전자 매수 74,원 삼성전기 매수 72,원 파트론 매수 13,5원 비에이치 매수 1,원 KH바텍 매수 23,원 이녹스 매수 19,원 우주일렉트로 매수 2,원 인터플렉스 중립 - 삼성전자, 휴대폰의 체질개선 진행 중 1Q16에 컨센서스를 대폭 상회하는 3.5조원의

산업 Note 216.3.3 휴대폰 비중확대 종목 투자의견 목표주가 삼성전자 매수 1,43,원 LG전자 매수 74,원 삼성전기 매수 72,원 파트론 매수 13,5원 비에이치 매수 1,원 KH바텍 매수 23,원 이녹스 매수 19,원 우주일렉트로 매수 2,원 인터플렉스 중립 - 삼성전자, 휴대폰의 체질개선 진행 중 1Q16에 컨센서스를 대폭 상회하는 3.5조원의

기업분석(Update)

") 1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

1.. Quantitative Analyst 이창환 91-73 ch.lee@ibks.com Sector Monitor: 업종별수익률 : Cyclical 업종이 Defensive 업종대비아웃퍼폼 이익모멘텀 : 1개월전대비 EPS 전망치변화율은업종전반적으로 (+) 를기록. ERR 역시전반적으로 (+) 를기록한가운데 와, 업종이두드러짐. 개월선행 EPS 전망치는,,

Microsoft Word - 20150529144345357_1

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Microsoft Word - smallcap theme_11.11.07_final.doc

211.11.7 (월) 플렉스컴(6527) Not Rated 박양주 769.2582 guevara@daishin.com 스마트폰으로 212년 성장의 날개를 달다. 스마트폰 출하량 증가로 하반기 실적 호조 플렉스컴은 FPCB 제조업체로 스마트폰, 태블릿 PC 시장의 급성장에 힘입어 하반기를 기 점으로 실적개선세가 가파르게 나타날 것으로 판단한다. 플렉스컴의 주고객사는

211.11.7 (월) 플렉스컴(6527) Not Rated 박양주 769.2582 guevara@daishin.com 스마트폰으로 212년 성장의 날개를 달다. 스마트폰 출하량 증가로 하반기 실적 호조 플렉스컴은 FPCB 제조업체로 스마트폰, 태블릿 PC 시장의 급성장에 힘입어 하반기를 기 점으로 실적개선세가 가파르게 나타날 것으로 판단한다. 플렉스컴의 주고객사는

Microsoft Word _Type2_산업_화학.doc

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

2011 년 10 월 6 일산업분석 3Q 실적 Preview: 전반적인실적감소 화학 Overweight ( 유지 ) 석유화학, 정유 Analyst 백영찬 02-2003-2968 yc.baek@hdsrc.com 석유화학 : 3분기실적은직전분기대비감소 RA 김동건 02-2003-2907 dongkun.kim@hdsrc.com 리서치센터트위터 @QnA_Research

Microsoft Word - Galaxy S7 Unpack (K)_160222_FINAL_Comp

_160222_FINAL_Comp") 산업 Note 216.2.22 휴대폰 비중확대 갤럭시S7 공개: 예상대로 큰 변화는 없는 수준, S6 수준의 판매대수 전망 종목 투자의견 목표주가 삼성전기 매수 72,원 파트론 매수 13,5원 비에이치 매수 1,원 KH바텍 매수 23,원 이녹스 매수 19,원 우주일렉트로 매수 2,원 인터플렉스 중립 - MWC에서 스펙 공개, 마케팅비용과 효용을 고려한 전략

산업 Note 216.2.22 휴대폰 비중확대 갤럭시S7 공개: 예상대로 큰 변화는 없는 수준, S6 수준의 판매대수 전망 종목 투자의견 목표주가 삼성전기 매수 72,원 파트론 매수 13,5원 비에이치 매수 1,원 KH바텍 매수 23,원 이녹스 매수 19,원 우주일렉트로 매수 2,원 인터플렉스 중립 - MWC에서 스펙 공개, 마케팅비용과 효용을 고려한 전략

0904fc52803dc24f

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

212. 4. 6 기업분석 덕산하이메탈 (7736/매수) 전자재료 OLED 대표 브랜드 세일 기간입니다 투자의견 매수, 목표주가 4,원 유지 조우형 2-768-436 will.cho@dwsec.com 덕산하이메탈에 대한 투자의견 매수, 목표주가 4,원을 유지한다. 1분기 실적 둔화, SMD OLED 라인 투자 지연 우려, 신규 라인 부재로 인한 OLED 모멘텀

Microsoft Word - EagleEye_131223_editing_최종__F.doc

12월 메리츠 스몰캡 추천종목 213. 12. 23 Top Pick - 골프존(12144)/ NR / 시가총액 7,69억원 스크린 골프 사업이 네트워크 서비스 매출과 비젼 교체매출 확 대에 힘입어 안정적인 수준을 유지하고 있는 가운데 신규사업 확대가 외형성장을 견인할 것. 시장지배적 사업자로서 견조한 외 형성장과 높은 이익안정성이 담보된다는 측면에서 장기적으로

12월 메리츠 스몰캡 추천종목 213. 12. 23 Top Pick - 골프존(12144)/ NR / 시가총액 7,69억원 스크린 골프 사업이 네트워크 서비스 매출과 비젼 교체매출 확 대에 힘입어 안정적인 수준을 유지하고 있는 가운데 신규사업 확대가 외형성장을 견인할 것. 시장지배적 사업자로서 견조한 외 형성장과 높은 이익안정성이 담보된다는 측면에서 장기적으로

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비

![디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비](/thumbs/95/126111746.jpg "디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비") 디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

디스플레이산업 [3 월상반월 ] LCD 패널가격동향 Witsview, 3월상반월 LCD패널가격발표 : 2월하반월대비 -0.3% 하락시장조사기관인 Witsview 가 3월상반월 LCD패널가격을발표하였다. TV, 모니터, 노트PC 용 LCD패널평균가격은지난 2월하반월대비 -0.3% 로하락세를이어갔지만, 하락의폭은감소했다. TV패널중에서중국내수요비중이높은 32인치의가격은춘절이후의재고조정영향으로지속적으로하락하고있고,

Microsoft Word doc

216 년 7 월 6 일산업분석 디스플레이 Overweight ( 유지 ) 하반기턴어라운드본격화 7 월상반기 LCD 패널가격 : TV (+1%), PC ( 보합 ) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 7월 5일시장조사기관인위츠뷰

216 년 7 월 6 일산업분석 디스플레이 Overweight ( 유지 ) 하반기턴어라운드본격화 7 월상반기 LCD 패널가격 : TV (+1%), PC ( 보합 ) 디스플레이, 가전, 휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 216 년 7월 5일시장조사기관인위츠뷰

목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31

반도체산업이경기지역경제에 미치는영향및정책적시사점 한국은행경기본부 목 차 < 요약 > Ⅰ. 검토배경 1 Ⅱ. 반도체산업이경기지역경제에서차지하는위상 2 Ⅲ. 반도체산업이경기지역경제에미치는영향 7 Ⅳ. 최근반도체산업의여건변화 15 Ⅴ. 정책적시사점 26 < 참고 1> 반도체산업개관 30 < 참고 2> 반도체산업현황 31 i / ⅶ ii / ⅶ iii / ⅶ iv