Microsoft Word - 선강퉁_v6_F

|

|

|

- 대원 두

- 6 years ago

- Views:

Transcription

1

2 Contents 선강퉁과중국투자 I. 선강퉁 ( 深港通 ), 중국자본시장을더열다... 8 II. 선강퉁이본토, 홍콩및한국시장에미칠영향 III. 선강퉁투자아이디어 ) 중국의미래를사자 2) 선전A주로차이나포트폴리오를리밸런싱하자 3) 저평가된 H주에선별적으로투자하자 4) 중국만의희소업종종목에투자하자 5) 중장기적으로중국 B주투자에관심을가져보자 선강퉁추천종목메이디그룹 (333.SZ) 하이크비전 (2415.SZ)... 3 왕쑤과학기술 (317.SZ) 청화자광 (938.SZ)... 4 경동방테크놀로지 (725.SZ) 비야디 (2594.SZ/1211.HK) 국헌하이테크 (274.SZ) 선마의류 (2563.SZ) 원륭평농업하이테크 (998.SZ)... 8 의빈오량액 (858.SZ) 베이인메이 (257.SZ) 바이헬스 (3146.SZ) 상해래시 (2252.SZ) 화란바이오 (27.SZ) 아이얼안과그룹 (315.SZ) 완다시네마 (2739.SZ) 화책미디어 (3133.SZ) 중항항공기 (768.SZ) 벽수원 (37.SZ) 금풍테크놀로지 (222.SZ/228.HK) 딩한테크놀로지 (311.SZ) 핑안은행 (1.SZ) 광발증권 (776.SZ/1776.HK)

3 This page is left blank intentionally

4 중국의다이나믹스, 새로운기회 Executive Summary 중장기중국내수시장의성장에주목 중국의경제구조는현재거대한전환점에놓여있다. 한쪽에서는철강, 석탄등구경제산업군이구조조정을통해체질개선을진행하고다른한쪽에서는 IT, 미디어, 제약등신성장산업군들이고속성장을거듭하고있다. 중장기적으로중국의경제성장은 14억인구에기반한내수시장에서창출될것이며, 이과정에서결국로컬기업들이가장큰수혜를볼것이다. 선강퉁은내수시장과동반성장할로컬기업들에대한투자기회제공 더욱이선강퉁까지시행되면중국주식시장의 7% 이상이해외투자자들에게개방된다. 내년 A주의 MSCI EM 지수편입가능성도높아진다. 중국주식시장은 215년하반기부터 3 차례의큰부침을겪으며부진한상태지만과거한국의자본시장개방경험에비추어볼때이러한중국의움직임역시중장기적으로는해외자금유입으로연결될것이다. 5가지선강퉁투자아이디어와 23개유망선전 A주 선강퉁의시행에대비해지난 8월 19일 선강퉁 ( 深港通 ), 중국의미래에투자하자 라는자료를발간, 아래의 5가지투자아이디어를제시한바있다. 1) 중국의미래를사자 2) 선전A주로차이나포트폴리오를리밸런싱하자 3) 저평가된 H주에선별적으로투자하자 4) 중국만의희소업종종목에투자하자 5) 중장기적으로중국 B주투자에관심을가져보자 상기 5가지투자아이디어를토대로우리는기존투자가불가했던선전A의수혜주찾기에집중하였다. 선강퉁유망 23선에선정된선전A주의기준은 1) 22년까지정부의전폭적인지원이뒷받침되는산업에해당되는기업, 2) 각사업에서시장점유율이 1~2위인선두기업, 3) 성장성대비밸류에이션부담이상대적으로낮은기업이다. 한국의경험에비추어보면적극적기술투자와수직계열화기업군이유망 선정된 23개의선전상장사들은현재적극적인 M&A를통해외연을확장하고 R&D 투자확대를통해기술력향상에집중하고있다. 낯설지않은모습이다. 199년대한국대기업들은순환출자, 은행대출등으로재무레버리지를일으켜계열사를확장하고외연을넓히며적극적으로투자를감행했었다. 이는 199년대후반외환위기를초래한원인이되기도했지만당시이루어졌던적극적인신사업개척과기술투자, 점유율확대전략은삼성, 현대, LG 등굴지의대기업그룹군을탄생시킨배경이기도했다. 과거한국의경험에비추어볼때중국기업들역시비슷한루트를밟아나갈가능성이높다고판단한다. 적극적인기술투자, 수직계열화를통한외연확장, 시장점유율확대가그것이다. 이것이우리가새로운기회요인으로서선강퉁을주목하는이유이다. 3

5 선강퉁유망 23 선 추천종목및투자포인트 종목업종투자포인트 메이디그룹 (333.SZ) 하이크비전 (2415.SZ) 왕쑤과학기술 (317.SZ) 청화자광 (938.SZ) 경동방테크놀로지 (725.SZ) 비야디 (2594.SZ/1211.HK) 국헌하이테크 (274.SZ) 선마의류 (2563.SZ) 원륭평농업하이테크 (998.SZ) 의빈오량액 (858.SZ) 베이인메이 (257.SZ) 바이헬스 (3146.SZ) 상해래시 (2252.SZ) 화란바이오 (27.SZ) 아이얼안과그룹 (315.SZ) 완다시네마 (2739.SZ) 백색가전전자장비 IT 전자장비디스플레이전기자동차 2차전지의류농업 ( 종자 ) 음식료 ( 양조 ) 음식료음식료 ( 건강기능식품 ) 제약 / 바이오제약, 바이오의료기기 ( 안과 ) 미디어 - 내수시장저성장을만회하기위해해외시장으로적극진출 - 공격적인 M&A를통해선진기술의접목시도중 - 주주친화적정책은또다른투자포인트 - 중국내감시카레마보급률상승으로외형성장지속 - 해외시장솔루션사업확장 - 고성장산업인 ADAD 시장진출 - 인터넷 traffic 증가가뒷받침하는중국 CDN 시장의구조적성장에주목 - 업계최대규모의설비네트워크와 R&D 역량을기반으로시장점유율확대지속 - 최근 1년간주가가 46% 성장했으나가시화되는성장성대비여전히저평가 - 중국기업용서버시장성장의수혜주 - 칭화유니그룹으로대표되는계열사를통한수직계열화 - 중국최대의샤오반 ( 학교기업 ) - 급성장하는 OLED패널시장진출가속 - 중국의대형 LCD패널점유율상승으로출하량증가 - 디스플레이패널의꾸준한매출성장과이익률로안정적성장예상 - 중국전기차시장의 1위전기차업체 - 파격적보조금지원정책의최대수혜주 - 고급화전략과강한 PHEV 라인업을통한차별화 - 중국전기차배터리 3위업체, 선두기업중유일한상장사 - 중국정부의보호무역주의기조하에시장확대의수혜누릴것 - 수직계열화를통해중장기제품가격하락에대비 - 중저가영캐주얼, 아동복 1위패션업체, 중국소비와함께성장 - 아동복의성장성과캐주얼경쟁력제고, 신규사업확대에주목 - 재고조정과부실매장철수등내실화로로컬패션업체중가장빠르게정상화 - 중국최강의종자생산회사, 잡교벼와옥수수종자점유율 1위 - 글로벌 1위종자회사비전갖고기술력제고에몰두, 국내기업중 R&D 투자압도적 - 정부정책지원하에외형확장은발전을가속화하는부스터 (Booster) - 백주시장회복과라인업확장효과기대할만 - 중간가격대제품출시로회복모색하는백주산업 - 반부패정책부작용완화와소비수준의향상으로업황개선중 - 중국로컬업체중시장점유율 1위의유아용분유전문회사 - 산아제한정책완화와신조제분유법의수혜기대 - 시장경쟁심화와영업비용증가위험존재 - 중국의건강기능식품회사, 약국등간접판매채널에서판매량 1위 - 중국건강기능식품시장의빠른성장수혜누릴것 - 온라인판매채널강화및해외기업제휴로 217년실적턴어라운드기대 - 중국혈액제제시장은수급불균형으로성장지속가능 - 정부규제강화에따른시장선진입수혜기대 - 약가상한제폐지로실질적인가격인상효과누릴전망 - 장기적인성장동력이확실한회사 - 백신수출잠재력충분 - 단일클론항체가차기성장동력 - 중국안과시장성장에따른중장기적인수혜전망 - 고령화및스마트기기확산으로시력교정수술에대한수요증가 - 중국최대인 1개이상의안과전문병원보유 - 중국최대영화관체인사업자로영화시장성장의수혜누릴것 - 월등한영업능력, 높은특화관비중에기반해시장내입지강화지속 - 완다그룹의관련사업확대기조속에서추가성장의기회열려있어 4

6 중국의다이나믹스, 새로운기회 종목업종투자포인트 화책미디어 (3133.SZ) 중항항공기 (768.SZ) 벽수원 (37.SZ) 금풍테크놀로지 (222.SZ/228.HK) 딩한테크놀로지 (311.SZ) 핑안은행 (1.SZ) 광발증권 (776.SZ/1776.HK) 미디어방위환경신재생에너지 ( 풍력 ) 자본재은행증권 - 중국최대미디어콘텐츠제작사 - 중국콘텐츠시장, 걸음마를갓떼성장여력충분 - 글로벌기업과의합작을통한역량강화및매출증대 - 군수 : 정부가보장하는장기성장성 - 민수 : 중국의 ABC 야망과함께하다 - Valuation 부담은시간이해결해줄것 - 중국오수처리의절대강자, 산업의전후방에사업포진 - 친환경 MBR 공법에의한오수처리기술독보적, 오수처리시장에서의 M/S 상승기대 - 급성장하는 PPP( 민관협력 ) 사업에서오랜노하우로수혜예상 - 풍력발전터빈중국내점유율 1위업체 - 정부주도의신재생에너지발전투자로수혜기대 - 18년간의업력과기술력을바탕으로매출다변화시작 - 중국철도건설투자증가의수혜주 - 본업성장에적극적사업확장을통한시너지창출더해 - 성장기대감미반영, 향후 upside 존재 - 카드, 자산관리부문그룹연계영업으로수수료이익높은성장지속 - 수익성중심여신정책으로 NIM 방어및견조한성장동시달성 - 과도한할인으로저평가되어있으나, 건전성악화는주의필요 - 거래대금은양호하나추후주식시장변동성확대주의필요 - IB 및자산관리확대는필연적 - 장기적으로는레버리지확대를통한수익다각화가능 추천종목주요내용 코드 종목명 업종 시가총액주가변동폭 PER(X) PBR(X) ROE(%) 배당수익률백만위안 (YTD, %) 216F 216F 216F (%) 333.SZ 메이디그룹 백색가전 168, SZ 하이크비전 전자장비 145, SZ 왕쑤과학기술 IT 54, SZ 청화자광 전자장비 64, SZ 경동방테크놀로지 디스플레이 82, SZ/1211.HK 비야디 전기자동차 141, SZ 국헌하이테크 2차전지 28, SZ 선마의류 의류 28, SZ 원륭평농업하이테크 농업 ( 종자 ) 24, SZ 의빈오량액 음식료 ( 양조 ) 122, SZ 베이인메이 음식료 11, SZ 바이헬스 음식료 ( 건강기능식품 ) 18, SZ 상해래시 제약 / 바이오 18, SZ 화란바이오 제약 / 바이오 33, SZ 아이얼안과그룹 의료기기 ( 안과 ) 35, SZ 완다시네마 미디어 77, SZ 화책미디어 미디어 23, SZ 중항항공기 방위 57, SZ 벽수원 환경 57, SZ/228.HK 금풍테크놀로지 신재생에너지 ( 풍력 ) 39, SZ 딩한테크놀로지 자본재 1, SZ 핑안은행 은행 155, SZ/1776.HK 광발증권 증권 119, 주 : 주가는 216/9/28 일기준, 배당수익률은 215 년기준, 전망치는 Bloomberg 전망치출처 : Bloomberg, 한국투자증권 5

7 This page is left blank intentionally

8 선강퉁과중국투자 I. 선강퉁 ( 深港通 ), 중국자본시장을더열다... 8 II. 선강퉁이본토, 홍콩및한국시장에미칠영향 III. 선강퉁투자아이디어 ) 중국의미래를사자 2) 선전A주로차이나포트폴리오를리밸런싱하자 3) 저평가된 H주에선별적으로투자하자 4) 중국만의희소업종종목에투자하자 5) 중장기적으로중국 B주투자에관심을가져보자

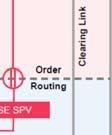

9 선강퉁유망 23 선 선강퉁 ( 深港通 ), 중국의미래를사자 최설화 emily.cui@truefriend.com 염희헌 heehen@turefriend.com 선강퉁은진일보한중국 A 주투자수단, 해외투자자들에게약중국주식의 7% 이상개방 자본시장개방, 해외자본유입은중국증시에장기적호재, 단기적으론홍콩증시에더욱유리 중국의차기성장을이끄는선두기업, 리밸런싱, 저평가된 H 주, 희소업종등투자에주목 I. 선강퉁 ( 深港通 ), 중국자본시장을더열다 1. 선강퉁제도현황 선강퉁준비예상대로진행, 빠르면 11월말시행가능 지난 8월 16일중국국무원이 < 선강퉁시행안 > 을승인한뒤선강퉁진척이가속화되고있다. 선전증권거래소에서는 8월말에 < 선전거래소선강퉁시행방법 > 을발표하여보다세부화된규정들을소개했고, 홍콩증권거래소에서는 1월말에거래시스템테스트를마치고 11월초에구체적인시행날짜가결정될것이라고전했다. 우리는빠르면 11월말, 늦어도 12월중반전에는시행될가능성이높을것으로판단한다. 선강퉁의거래제도는 214년 11월 17일에개방했던후강퉁 ( 扈港通, 별도의라이선스없이상하이와홍콩주식시장의교차투자 ) 제도와비슷하다. 선강퉁은선전과홍콩시장교차거래를허용하는제도 1) 선강퉁이란단어그대로별도의라이선스없이선전과홍콩주식시장의교차투자를허용하는제도로서후강퉁에이은중국정부의자본시장개방조치중하나다. 선강퉁도후강퉁처럼 2가지방향의거래가이루어지는데, 하나는해외투자자들의선전A주투자로선구퉁 ( 深股通, Northbound Trading) 이라하고, 다른하나는중국인들의홍콩주식투자로강구퉁 ( 港股通, Southbound Trading) 이라고한다. 총투자한도폐지 2) 전체투자한도는이번선강퉁제도와함께모두철폐됐다. 기존후강퉁의경우상하이A주는 3, 억위안, 홍콩주식은 2,5 억위안의총투자한도가있었으나선강퉁에서는관련규제가없다. 후강퉁의투자한도역시이번에폐지됐다. 일일거래한도, A주 13억위안, 홍콩주식 15억위안 3) 일일거래한도는후강퉁제도와같다. 순매수액기준으로선전A주는 13억위안, 홍콩주식은 15억위안이다. 과거후강퉁의사례를보면일일순매수액이평균 1% 에불과해한도때문에거래가안되는경우는거의없었다. 게다가일일한도소진율을순매수액 ( 매수액-매도액 ) 기준으로계산하기때문에실제거래액은이보다더욱클것이다. 8

![중국의의다이나믹스, 새로운기회 [ 그림 1] 선강퉁 ( 深巷通 )](/docs-images/91/104688263/images/10-0.jpg "및후강퉁 ( 扈港通 ) 주식매매프로세스스 자료 : 홍콩거래소,")

2 의구성종목중최근근")

")

이상인종목과홍콩에동시상장된 A+H")

10 중국의의다이나믹스, 새로운기회 [ 그림 1] 선강퉁 ( 深巷通 ) 및후강퉁 ( 扈港通 ) 주식매매프로세스스 자료 : 홍콩거래소, 한국투자증권 투자종목예상보다크게확대 4) 투자종목은시장의예상수준보다확대됐다. 선전선 A주의투자대상은선전성분지수 ( 深证成份指数 ) 1 과중소창신지수 ( 中小创新新指数 ) 2 의구성종목중최근근 6개월간일평균시가총액이 6억위안 ( 원화약 1 조원 ) 이상인종목과선전과홍콩에홍동시상장된 A+H 종목들이다. 87여개의선전 A주추가개방될예정, 후구퉁 567개종목상회 상기규정에따라계산해보면, 9월 23일기준약 86개의선전 A주가선강퉁제도로추가개방될예정이다. 이는기존시장에서예상했던 555 개종목대비대폭확대되는것이며, 86 개선전A주의시가총액은약 15.9조위위안으로선전시장시전체시가총액의 72% 에해당된다. 다만투자자보호차원에서선강퉁시행초기에 86개선전A주중 194개의차스닥 (Chine ext) 종목은홍콩에서인정하는기관투자자에게만우선적으로허용될예정이다. 추후차스닥제도가개선된이후에는개인투자자에게도개방될계획이다. 홍콩주식대상종목약 424개, 일부항셍소형주추가개방 한편홍콩의대상종목들도 426개전후로후강퉁에서개방된 3122 개종목보다많다. 구체적으로항셍대형지수, 항셍중형지수구성종목, 그리고항셍소형지수구성종목중최근 12개월월말평균시가총액이 5억홍콩달러 ( 원화약 7,17 억원 ) 이상인종목과홍콩에동시상장된 A+H 종목들이다. 다만후강퉁시행시기에도항셍대형지수와항중형지수구성종목들이개방되었다는점을감안하면, 이번선강퉁제도로인해해추가개방되는는종목은소형지수구성종목일부와선전과홍콩에동시상장된종목등약 115개로추정된다다. 217년 ETF 의교차거래도 타진중 그외, 홍콩거래소에서는 217년에중국주식시장과의 ETF 교차투자도추진할예정이라고밝혔다. 홍콩거래소총재는이미중국감독당국과이와관련한방향성에합의를마친상태라고덧붙였다. 후강퉁, 선강퉁에이어중국과홍콩금융시장간의의연계성이더욱확대될전망이다. 1 선전성분지수는일정기준에따라선별한선전주식시장에상장되어있는 5개의대표종목들로구성됨. 215년 5월에선강퉁시행에대비해구성종목수를기존 4개에서 5개로확대함. 선전성분지수의의구성종목은전체선전주식시장시총의 6% 에해당됨. 2 중소창신지수는 215년 3 월 22일에선전거래소에서발표한지수로, 선전1종목에서선전성분지수의 5개구성종목을제외한나머지 5개기업들로구성됨. 9

11 선강퉁유망 23 선 < 표 1> 선강퉁과후강퉁정책비교선강퉁후강퉁선구퉁 ( 선전A) 강구퉁 ( 홍콩 ) 후구퉁 ( 상하이A) 강구퉁 ( 홍콩 ) 시행시기 216년 12월 ( 예상 ) 214년 11월 17일종목수 ( 개 ) 86* 426* 종목구성 1 선전성분및중소창신지수구성종목중최근 6 개월간일평균시가총액 6 억위안이상인종목 2 선전 A/H 동시상장종목 1 항셍대형및중형지수구성종목과항셍소형지수중최근 12 개월월말평균시가총액 5 억 HKD 이상종목 2 홍콩 A/H 동시상장종목 1 SSE18+SSE38 지수의구성종목 2 상하이 A/H 동시상장종목 1 항셍대형및중형지수구성종목 2 상하이와홍콩증시의 A/H 동시상장종목 투자한도 - 총투자한도 : 없음 - 일일거래한도 : 13 억위안 - 총투자한도 : 없음 - 일일거래한도 : 15 억위안 - 총투자한도 : 폐지 - 일일거래한도 : 13 억위안 - 총투자한도 : 폐지 - 일일거래한도 : 15 억위안 기타 매년 1 월, 7 월구성종목정기조정중국 A 주는단일종목외국인지분율최대 3%, 단일종목에대한단일외국인지분율최대 1% 매년 1 월, 7 월구성종목정기조정중국 A 주는단일종목외국인지분율최대 3% 단일종목에대한단일외국인지분율최대 1% 주 : 선강퉁제도에따른선전 A 주와홍콩주식투자종목수는시가총액기준일선정에따라변동가능성이있음. 자료에서는 9/23 일시가총액을기준으로산정함. 정확한대상은향후선전거래소와홍콩거래소의공식결과를기준으로해야함. 자료 : CSRC, 홍콩거래소, 한국투자증권 < 표 2> 선구퉁종목들의시장별종목수 ( 단위 : 개 ) 선구퉁선전메인보드중소판 (SME) 차스닥 (Chinext) 주 : 선구퉁의종목수는 9/23 일기준추정치. 정확한대상종목수는향후선전거래소의발표종목이기준. 자료 : 한국투자증권 선구퉁은후구퉁에비해시가총액이적고, 밸류에이션높음 선강퉁과후강퉁제도하에서각시장별 A주의특성을비교하면선전A주는상하이A주에비해시가총액이작으나밸류에이션은높다. 9월 23일종가기준으로선전A주의평균시가총액은약 185억위안으로상하이A주의약 4% 수준이나, 12개월예상 PER의중간값은약 39배로상하이A주 24배의 1.6배에가깝다. 이는상하이주식시장에비해선전주식시장에향후중국경제를이끌어갈신성장산업이많아투자수요가집중되었기때문이다. 반면, 선강퉁으로개방되는홍콩주식은후강퉁의홍콩주식대비저평가 반면선강퉁으로인해개방되는홍콩종목들은후강퉁으로개방된홍콩종목들에비해시가총액이작고, 밸류에이션이낮다. 이는홍콩소형주들이일부편입되었기때문인데, 홍콩소형주는홍콩에서수급이슈로그동안저평가받았기때문이다. < 표 3> 에서볼수있듯이홍콩소형주들의평균시가총액은 165억홍콩달러로홍콩대형주시가총액의 6.1%, 중형주시가총액의 46% 에불과하다. < 표 3> 선강퉁과후강퉁의투자대상현황비교 * 구분항목선구퉁선전 A 선전 A+H 후구퉁 SSE18 SSE38 상하이 A+H A 주 종목수 ( 개 ) 시가총액 ( 조위안 ) 평균시가총액 ( 억위안 ) , , MF PER( 배 ) MF PBR( 배 ) 구분항목강구퉁 _ 선전항셍소형 A+H 강구퉁 _ 상하이항셍대형항셍중형상하이 A+H 홍콩주식 종목수 ( 개 ) 시가총액 ( 조 HKD) 평균시가총액 ( 억 HKD) , ,16.4 2, , MF PER( 배 ) MF PBR( 배 ) 주 : 모든지표는 9/23 종가기준. 밸류에이션지표들은구성종목들의중간값기준, 투자대상이 A 주인경우는 A 주밸류에이션을, H 주인경우 H 주의밸류에이션을적용함. 12 개월예상 PER 과 PBR 는 Wind 에서제공하는전망치기준임. 자료 : Wind, 한국투자증권 1

12 중국의다이나믹스, 새로운기회 [ 그림 2] 선구퉁과후구퉁의구성종목들의 PER 비교 [ 그림 3] 선구퉁과후구퉁구성종목들의 PBR 비교 (x) SSE18 SSE38 심천성분중소창신 (x) SSE18 SSE38 심천성분중소창신 자료 : Wind, 한국투자증권 자료 : Wind, 한국투자증권 선강퉁시행초기차스닥종목은기관투자자만가능, 제도개선후추가개방될예정 5) 투자자요건은거래방향에따라상이하다. 외국인들의선전A주투자에는특별한자격요건이없다. 다만선강퉁시행초기에투자자보호차원에서약 194개의차스닥종목은홍콩에서인정하는기관투자자에게만우선적으로개방된다. 선강퉁시행이후거래상황에따라추후개인투자자에게도개방될예정이다. 반면중국인들이홍콩주식시장에투자할경우에는후강퉁과마찬가지로투자잔고가 5만위안 ( 원화약 8,5 만원 ) 이상인투자자들만투자할수있다. 거래통화는후강퉁제도와같음 6) 거래통화는선전A주에투자할경우위안화로, 홍콩주식에투자할경우홍콩달러로거래된다. 따라서모두환율리스크에노출될가능성이있다. 위안화는브렉시트이후 6.7위안 / 달러까지절하되면서절하압력이상당히완화되었으나, 추가절하가능성이남아있어중국주식투자시반드시환율을감안해야한다. 공매도불가, 외국인지분율제한등도후강퉁과동일 7) 기타제한사항으로는선강퉁도후강퉁처럼공매도가허용되지않는다. 또한단일종목에 대한외국인투자지분한도도그대로적용된다. 현재단일종목에대해단일해외투자자는최대 1%, 전체외국인합산지분율은최대 3% 를초과할수없게규정되어있다. 2. 선강퉁은후강퉁의연속, 자본시장개방과위안화국제화가속 선강퉁은후강퉁제도의연속, 자본시장개방과위안화국제화가속화될것 중국정부는 22년까지자본시장개방과위안화국제화실현이라는청사진을가지고주식, 채권, 외환시장에서점진적으로개방폭을넓히고있다. 이가운데주식시장에서는이미 QFII, RQFII, 후강퉁제도가시행됐고, 선강퉁도곧시행될예정이다. 선강퉁시행으로약 1,437 개의 A주종목이해외투자자들에게개방될것이다. 이는중국의전체 A주종목 2,897 개의 5%, 시가총액의 7% 이상이개방되는것이다. 게다가선강퉁시행과더불어해외투자자들의중국투자쿼터 ( 전체투자한도 ) 를철폐함으로써중국자본시장의대외개방수준이진일보됐음을의미한다. 향후 ETF의교차투자, A주 MSCI EM 지수편입가능성상승 중국자본시장개방이진일보하면서 A주의 MSCI EM지수편입가능성도점차높아지고, 향후 ETF 등다양한금융상품의홍콩주식시장과의교차투자, 상하이및선전 A주의투자대상확대등으로이어질수있다. 5년뒤인 22년중국주식시장의완전개방이라는목표가실현될가능성이상당히높아보인다. 11

13 선강퉁유망 23 선 이러한일련의개방조치는근본적으로중국의위안화국제화를실현하기위함이다. 위안화국제화를실현하기위해서는해외의위안화자금에투자기회를제공해주어야한다. RQFII, 후강퉁, 선강퉁등의제도들은이러한맥락에서나온조치이며향후중국의자본시장개방은가속화될것이다. < 표 4> 후구퉁과선구퉁구성종목들의개방수준 ( 단위 : 개, %, 억위안 ) 구분 종목수 각거래소내비중 일평균거래대금 각거래소내비중 시가총액 각거래소내비중 후구퉁 , , 86.3 선구퉁 , , 71.9 상하이 A 1,1 2,4 34,836 선전A 1,787 3, ,182 주 : 9 월 23 일기준. 선구퉁구성종목수는추정치기준. 정확한대상종목들은선전거래소발표기준자료 : Wind, 한국투자증권 12

14 중국의다이나믹스, 새로운기회 II. 선강퉁이본토, 홍콩및한국시장에미칠영향 1. A 주투자기회확대, 단본토주식시장에미칠영향은제한적 본토증시에단기적으로정책호재로작용하며완만한우상향흐름지속 최근중국증시는연초의폭락이후 2,8~3,1 박스권에서등락을거듭하고있다. 뚜렷한정책호재가없는가운데 215년의증시폭락을겪으면서투자심리가매우취약해진상태다. 이러한환경에서선강퉁정책이발표된다면단기적으로는정책기대가부각되고투자심리가개선되면서선취매자금들이유입될전망이다. 과거후강퉁사례에서도비슷한흐름을엿볼수있다. 지난 214년 4월중국정부가후강퉁정책을발표하자 2,5p 전후에머물러있던상하이종합지수가 11월에 2,4p 를넘어서며 17% 상승했다. 이번선강퉁정책발표는후강퉁사례를감안할때중국증시의단기반등을견인할가능성이높다. 선전주식시장이추가개방된다는점에서선전증시가상하이대비상대적인강세를보일전망이다. 단, 중장기적으로본토증시에미칠영향은제한적일것 그러나중장기적으로선강퉁의시행이증시에미칠영향은제한적이라고판단한다. 일각에서는후강퉁이중국증시의추세적인강세를견인했던것처럼선강퉁도같은효과가있을것으로보지만, 우리는다음과같은 2가지요인이걸림돌로작용할것으로판단한다. 하반기강도높은통화완화가능성낮고 1) 후강퉁시행시기에비해중국정부의통화정책완화가능성이크게낮아졌다. 필자는 214년후강퉁시행이후중국증시강세의주요배경은금리및지준율인하등강력한통화완화에있으며, 후강퉁은촉매제에해당된다고판단한다. 214년 11월기준금리인하를시작으로중국인민은행은 215년상반기까지 3차례의금리인하와 1차례의지준율인하를단행했다. 특히 215년 3월 1일금리인하이후주식시장은 3, 선초반에서 4,5 선까지단숨에상승했다. 그러나올해하반기들어인민은행의통화완화기대감은크게약화되고있다. 인민은행이 MLF 등공개시장조작을통해시중유동성을유입하면서통화완화가능성이낮아졌다. 게다가정부의정책기조를엿볼수있는발전개혁위원회의기고문, 인민은행의 2분기통화정책회의보고서등에서전반적으로추가통화완화에대해신중한모습을보이고있는것도부정적이다. [ 그림 4] 214 년하반기이후중국정부의통화완화진행과정 (p) 1 Jul-14 Jan-15 Jul-15 Jan-16 Jul-16 자료 : 한국투자증권 금리 25bp 인하 후강퉁시행 지준율 1bp 인하 금리 25bp 인하 금리 25bp 인하 금리 25bp 인하및지준율인하 금리 25bp 인하 금리 25bp 인하 지준율 5bp 인하 13

15 선강퉁유망 23 선 선전종목들의밸류에이션부담이크기때문 2) 후강퉁종목들에비해선강퉁의 A주종목들은밸류에이션부담이커해외자금의대거유입이쉽지않을것이다. [ 그림 5] 에서보듯이선전성분, 중소판, 차스닥상장종목들의평군 PER는각각 34배, 56배, 7배로상하이종합상장종목의평균 PER인 16배에비해훨씬비싸다. 심지어일부개별종목들의 PER는 1배를상회해가치투자를지향하는해외투자자에게는부담이크다. 그외, 중국은자본시장개방에도불구하고중국주식시장에서외국인투자자 (QFII, RQFII 등기관투자자포함 ) 들의거래비중이 5% 미만이다. 선강퉁시행으로추가개방된다할지라도이비중이크게변하긴어렵다. 올해들어후강퉁의일평균거래대금이약 29억위안인데, 선강퉁에도똑같이적용하면이는선강퉁에편입될선전A주종목들의일평균거래대금의 1.1%, 7월선전A주의일평균거래대금인 3,778 억위안의.8% 에불과하다. 해외수급개선으로중국증시가추세적인강세를보이기엔아직시기상조인것같다. [ 그림 5] 시장별밸류에이션비교 ( 홍콩, 상하이, 선전성분, 중소판, 차스닥 ) 8 7 (X) Trailing PER 항셍홍콩 H 상해종합심천성분중소판차스닥 주 : 9 월 23 일종가기준자료 : Wind, 한국투자증권 2. 단기적으로본토보다홍콩에더욱호재, 홍콩증시에서중국인영향력상승 중국자본의홍콩주식시장유입으로단기적으로홍콩에호재 오히려선강퉁의시행은홍콩주식시장의상대적인강세를견인할가능성이높아보인다. 후강퉁의거래현황을보면, 중국투자자들의홍콩주식매입은이미시작됐다. 8월 16일기준으로후강퉁을통한중국투자자들의홍콩주식투자는총 2,52 억위안으로전체투자한도인 2,5 억위안의 82% 이상을소진했다. 이는외국인들의본토주식투자액인 1,55 억위안을초과하는수준이다. 중국자금이홍콩증시에유입되는이유는주로 1) 홍콩주식이본토대비저평가되고, 2) 홍콩달러가미달러와페그되어있어달러강세기조에서위안화절하에따른헷징수요가늘어나기때문이다. 선강퉁정책시행과더불어이런추세는당분간지속될전망이다. 8월 17일기준으로홍콩H 지수의 12개월예상 PER는약 11배로한국의 1배다음으로낮다. 특히상하이종합, 선전성분, 차스닥등본토주식시장에비해서는더욱낮기에중국투자자들의입장에서는투자매력이있을수있다. 심지어선강퉁제도에서는전체투자한도까지폐지해사실상더이상해외투자에제한을받지않게돼자금의자유로운이동이있을것이다. 14

16 중국의다이나믹스, 새로운기회 그외, 미국금리인상속도가예상보다늦어지면서글로벌스마트자금들의유입이지속될것으로예상되며대외적으로우호적인시장환경이형성될가능성이높다. 현재 A/H 프리미엄은약 12% 전후로선강퉁정책발표전에비해축소됐다. 인데과거추이를보면대체적으로 1%~118% 박스권에서움직였다. 우리는홍콩주식의저평가가해소되면서 A/H 가격괴리도과거박스권으로축소될것으로예상한다. 한편중기적으로홍콩주식시장에서중국인들의거래비중이늘어나면서영향력이점차확대될전망이다. 215년말국가별투자자비중을보면, 중국인들의투자비중은 22% 로 1위인영국 (27%) 다음이며미국과공동 2위를차지하고있다. 브렉시트로영국자금이유출되고중국자금이유입된다면향후중국인들의가격결정력이높아질전망이다. [ 그림 6] 후강퉁에서외국인과중국인들의투자액추이 [ 그림 7] 글로벌국가들의주식시장의밸류에이션지표비교 3, 2,5 ( 억위안 ) 외국인의 A 주투자액 중국인의홍콩주식투자액 (12MF PER, 배 ) 4 35 차스닥 3 2, 1, 홍콩항셍 심천성분 1, 5 Nov-14 Mar-15 Jul-15 Nov-15 Mar-16 Jul-16 자료 : CEIC, 한국투자증권 일본 한국 상해종합미국 EM 홍콩H 주 : 8 월 17 일주가기준자료 : IBES, Bloomberg, 한국투자증권 (12MF PBR, 배 ) [ 그림 8] 중국 A/H 프리미엄지수추이 [ 그림 9] 홍콩주식시장에서국가별투자비중추이 25 (%) A/H 프리미엄 1 9 (%) CHINA 22 EUROPE α 14 5 평균 UK α USA 자료 : Wind, 한국투자증권 자료 : 홍콩거래소, 한국투자증권 15

17 선강퉁유망 23 선 3. 한국증시수급에는부정적, 단실질영향은좀더지켜봐야 A주의 MSCI EM 지수편입가능성상승으로한국증시수급부담증가 선강퉁개방으로 217년에중국 A주의 MSCI EM지수편입가능성이커질것이다. 올해 6 월정기리뷰에서 MSCI는 A주의 EM지수편입을유보하며 중국 A주의시장접근성이크게개선된점은긍정적이나개선의효과를지켜볼시간이필요하다 고언급했다. 비록현시점에서선강퉁시행이 MSCI EM지수편입의결정적요인은아니나편입가능성을높여주는긍정적인요인임은분명하다. 단, A주의초기편입비율, 한국선진국지수편입가능성등다양한변수있어실질영향력은더지켜봐야 만약내년 6월에 A주가 EM지수에편입된다면 1) 한국이신흥국에잔류할경우에는상당한자금이탈을경험할수밖에없어수급에부정적일것이다. 그러나 2) 중국의초기편입비중이 5% 로미미할것으로전망돼한국시장에의수급영향역시제한적일수있다. 반면 3) 신흥국에서한국을대체할만한시장이등장함으로써한국의선진국지수편입에기회요인이될수도있다는점은긍정적이다. 한국은 215년부터기획재정부를중심으로 MSCI 선진국지수편입과관련해해외 NDR에적극적으로나서는등과거와는달리전향적인자세를보이고있다. 이는미국금리인상으로인한자본유출의부작용을차단하기위한것과도관계가있다. 결과적으로중국 A주가 MSCI EM지수에편입된다하더라도아직여러변수들이남아있기때문에한국주식시장수급에미칠영향은구체적인진행상황을계속주시해판단할필요가있다. 16

18 중국의다이나믹스, 새로운기회 III. 선강퉁투자아이디어 투자아이디어 1: 중국의미래를사자 중국, 현재구조조정의전환점, 향후중국경제성장을견인할성장동력에대한투자필요 중국은현재경제구조의전환점에놓여있다. 2년대초반 WTO에가입하면서공급측면에서는제조업, 수요측면에서는고정투자와수출중심의경제성장이이루어졌다면, 향후에는중산층증가로내수소비시장이빠르게성장할것이다. 중국경제구조의전환점에서중국의새로운성장동력에투자해야한다. 그렇다면향후중국의변화를이끌어갈산업은어떤분야일까? 우리는크게수요측면에서는중산층증가, 공급측면에서는 < 산업 4.> 에주목해야한다고본다. 수요측면에서는중국중산층증가에따른소비구조의변화주목 우선, 수요측면에서중산층의증가는소비구조의변화를야기할것이다. 즉필수소비재에서경기소비재로, 서비스도양 (Quantity) 에서질 (Quality) 로전환된다. 중국인들도인당 GDP가 1만달러를넘으면서건강관리, 여행, 엔터, 스포츠등에대한수요가늘어날것이다. 또한인터넷이빠르게보급돼생활에편의성을제공하면서 IoT, 스마트자동차등전자제품에대한수요도빠르게늘어나고있다. 이과정에서브랜드고착화가심화되면서각업종선두기업들의점유율상승, 실적개선으로이어질것이다. 이러한선두기업들에주목하고중장기적인시각에서투자해야한다. 공급측면에서는 산업4. 에해당되는신성장산업에주목 한편공급측면에서중국은 산업 4. 시대에대비할수있는신성장산업을육성할것이다. 지난 212년중국정부는에너지절감및환경보호, 신세대정보기술, 바이오, 첨단제조업, 전기차, 신소재, 신재생에너지등 7대전략신흥산업육성정책을발표한바있다 규획기간 (216 년 ~22 년 ) 의전략산업이아직발표되진않았으나 인터넷 +, 제조업첨단장비, 친환경에너지등굵직한테마들은변하지않을것으로생각한다. 이러한신흥산업들은정부의정책지원에힘입어향후 5년간빠른성장세를보일것이다. 실제로이미전기자동차, 반도체등은정부의정책적인지원에힘입어매년약 4~5% 성장하고있으며해당산업들의주가역시양호한흐름을보였다. 정부가적극지원하는신흥산업에주목해야하는이유다. [ 그림 1] 중국산업구조변환의방향 금융위기이전 금융위기이후 수출주도 투자견인 고성장위안화절상부동산상승임금상승 수요측면 내부적성장한계봉착외부불확실성확대 공급측면 소비구조업그레이드 과잉캐파축소 신성장산업 건강관리의약 / 바이오스포츠 / 엔터 IoT 전통산업 TMT 첨단제조업신에너지자동차에너지절감 / 환경보호 자료 : 한국투자증권 17

19 선강퉁유망 23 선 선전증시, 향후중국경제를견인할신성장산업과대표기업들이상장 중국의이러한움직임과변화를대변할수있는신성장산업관련종목들은선전주식시장에상당부분상장되어있다. 이는선전과상하이거래소의가장큰차이점이다. 상하이주식시장에는중국의구경제를대변하는은행, 자본재, 에너지, 유틸리티업종의비중이높은반면, 선전주식시장은중국의신경제를대변하는 IT( 하드웨어와소프트웨어 ), 소재, 내구재, 헬스케어, 미디어, 환경보호업종의비중이크다. 밸류에이션부담이있으나중국의미래를견인할선두업체투자전략유효 따라서선강퉁의시행은해외투자자들입장에서는중국의신경제에미리투자할수있는기회가열린것과마찬가지다. 물론선전에상장된종목들의밸류에이션이높아선뜻투자하기에어려울수있으나, 14억인구를가진내수소비시장의성장잠재력을감안할때각업종의선두기업에대한중장기적인투자전략은성공할수있다고생각한다. 선전종목들의밸류에이션부담이크다면, 해외기관투자자 (QFII) 들의투자종목을참고해도좋다. [ 그림 11] 선전성분지수와상하이종합지수의섹터별비중비교 * 25 (%) 심천성분 상해종합 2 심천에서비중높은섹터 상해에서비중높은섹터 H/W S/W 소재 내구재 제약 부동산 음식료 증권 / 신탁 미디어 환경보호 헬스장비 하이퍼마켓 반도체 레저 통신 유통 자동차 운송 유틸리티 에너지 자본재 은행 주 : 9 월 23 일종가기준자료 : Wind, 한국투자증권 < 표 5> 상반기 QFII 상반기투자상위 2 개선전종목 종목명코드업종 시가총액 ( 십억위안 ) 종가 ( 위안 ) 주가상승률 (YTD, %) 12MF PER ( 배 ) 12MF PBR ( 배 ) 배당수익률 (%) 닝보은행 2142 은행 하이크비전디지털 2415 하드웨어 메이디그룹 333 가전기기 거리전기기기 651 가전기기 우량예이빈 858 양조 허난솽후이투자 895 음식료 장쑤양허맥주 234 양조 왕쑤과학기술 317 소프트웨어 저장수퍼쿡웨어 232 내구소비재 고어텍 2241 하드웨어 벽수원 37 환경보호 웨이푸하이테 581 자동차부품 광둥하이드그룹 2311 음식료 로밤가전기기 258 가전기기 베이징옌징맥주 729 양조 킹젠타생태공학 247 소재 선전항공 89 운송 화룬산지우의약 999 제약바이오 선전캡켐기술 337 소재 베이징비너스테크 2439 소프트웨어 주 : 종목종가는 9/26 기준배당수익률은 215 년기준자료 : Wind, Bloomberg, 한국투자증권 18

20 중국의다이나믹스, 새로운기회 투자아이디어 2: 선전 A 주로차이나포트폴리오를리밸런싱하자 선전A주로차이나포트폴리오리밸런싱기회부각 선전A주의개방은해외투자자들에게차이나포트폴리오를리밸런싱하고업종다원화를통해분산투자효과를얻을수있는기회를준다. 동일업종내상하이, 선전종목간의조정진행 우선, 선전종목으로상하이종목을리밸런싱하는기회가생길것이다. 선강퉁과후강퉁은같은업종내에서도종목수가다르다. 상하이주식시장에는은행과자본재종목이많은반면선전에는 IT주가상대적으로많다. 예를들어 2차전지관련주로후강퉁에는삼삼구분 ( 杉杉股份,6884) 이라는종목 1개밖에없으나, 선전주식시장에는 BYD( 比亚迪,2594), 국헌고과 ( 国轩高科,274), 당승과기 ( 当升科技,373), 천치리튬 ( 天齐锂业,2466) 등전기차원자재부터완성품까지산업전반에걸친상장사들이많다. 따라서투자자들은다양한기업에대한비교를통해최적화된종목에투자할수있다. 뿐만아니라 213년이후순이익증가율측면에서선전에상장된종목들이후강퉁종목들을상회하고있다. 현재 Wind 전망치따르면, 216년선전성분지수구성종목의순이익증가율전망치는약 16.8% 로후구퉁종목들의순이익증가율인 -8% 에비해훨씬높다. 이런성장성역시투자자들의리밸런싱수요를불러일으킬전망이다. 기존업종에신성장업종을추가함으로써분산투자효과누릴수있음 다음으로업종다원화를통해분산투자효과를누릴수있다. 앞서언급했듯이선전주식시장은상하이에비해 IT, 환경보호, 미디어, 바이오업종의비중이높다. 따라서선강퉁개방으로더욱많은업종을편입함으로써차이나포트폴리오를다원화함으로써분산투자효과를높일수있다. [ 그림 12] 선강퉁과후강퉁의섹터별종목수비교 [ 그림 13] 후강퉁및선강퉁구성종목들의순이익증가율추이 ( 개 ) 상해 심천 (% YoY) 후강퉁 1.2 선강퉁 IT 자본재 경기소비재 소재 헬스케어 금융 유틸리티 필수소비재 에너지 통신 (5) (1) -4.6 (6.9) (8.1) F 217F 주 : GICS 1 단계기준, 선전종목은선전성분지수의구성종목기준. 자료 : Wind, 한국투자증권 주 : 216 년하반기구성종목기준. 선전은선전성분지수의구성종목사용자료 : Wind, 한국투자증권 19

21 선강퉁유망 23 선 투자아이디어 3: 저평가된 H 주에선별적으로투자하자 중국투자자자금유입으로저평가된 H주에대한선별적투자전략유효 앞서언급했듯이선강퉁시행으로중국투자자들의홍콩주식시장투자확대로이어지면서펀더멘털이양호하고저평가된 H주들에유리할전망이다. 후강퉁시행시기에비해시장환경이달라졌다. 후강퉁시행시기에는 A/H 프리미엄지수가약 1% 미만으로사실 A주가더욱저평가되었다. 그러나지금은 A주대비 H주가더욱저평가되어있다. 과거 A/H 프리미엄지수의변동구간을보면 A주폭등시기를제외하고는대부분 1%~118% 박스권에서움직였기에향후 A/H 프리미엄지수역시위박스권내로축소될가능성이높다. 수급측면에서는선진국자금들이점차유출되고중국투자자들의비중이점차늘어나고있어, 우리는 A/H 가격괴리가큰종목중에서펀더멘탈이탄탄하고중국인들이좋아하는신재생에너지, 제약 / 바이오, 환경보호등종목들에주목할필요가있다. [ 그림 14] A/H 프리미엄추이 * 25 (%) A/H 프리미엄 2 15 선강퉁시행시기 1 후강퉁시행시기 주 : 1 이하에선본토 A 주가홍콩 H 보다저평가됨을, 1 이상에서는홍콩 H 가본토종목대비저평가됐음을설명함. 9/23 기준자료 : 한국투자증권 < 표 6> 선전과홍콩의동시상장주 H 주할인율비교 종목명 A 주코드 H 주코드 A 주주가 (CNY) H 주주가 (HKD) H 주할인율 (%) 절강사보 273.SZ 157.HK 자동차및부품 산동묵용 249.SZ 568.HK 에너지 동북전기 585.SZ 42.HK 자본재 신화제약 756.SZ 719.HK 제약 해신과용 921.SZ 921.HK 내구재 중연중과 157.SZ 1157.HK 기계 중집그룹 39.SZ 239.HK 자본재 동강환보 2672.SZ 895.HK 환경보호 금풍과기 222.SZ 228.HK 풍력발전 천밍제지 488.SZ 1812.HK 제지 ZTE 63.SZ 763.HK 통신 만과 2.SZ 222.HK 부동산 려주그룹 513.SZ 1513.HK 제약 / 바이오 BYD 2594.SZ 1211.HK 전기차 안강구분 898.SZ 347.HK 철강 광발증권 776.SZ 1776.HK 증권 위채동력 338.SZ 2338.HK 자본재 주 : 주가는 9 월 26 일기준, 1 위안 = 홍콩달러환율적용자료 : WIND, 한국투자증권 업종 2

22 중국의다이나믹스, 새로운기회 투자아이디어 4: 중국만의희소업종종목에대한투자전략유효 후강퉁경험을살려중국에만단독상장된희소업종에주목필요 후강퉁의경험을보면중국에상장된희소업종들의수익률이상대적으로양호했다. 백주, 중약등중국만의후강퉁단독상장종목들은한국의경험을살린선제적인투자종목에비해상대적으로양호한수익률을기록했다. 선강퉁에도중국만의희소업종인백주, 중약종목들이있을뿐만아니라농업현대화관련종목도상장되어있다. 후강퉁에이어선강퉁에서도이러한종목들이상대적으로양호한수익률을기록할가능성이높을것으로예상된다. [ 그림 15] 후강퉁에서투자전략별수익률현황비교 [ 그림 16] 희소업종종목인귀주모태, 동인당의주가는시장아웃퍼폼 투자아이디어추천종목업종수익률 (%) 단독상장종목투자 한국경험을살린선제적인투자 자료 : wind, 한국투자증권 동인당 중약 66.6 귀주모태 백주 중거고신음식료 5.9 중국국여 레저 23.4 우통객차 전기차 1.1 복성의약 제약 16.3 이리실업 음식료 53.2 상하이가화 화장품 ( =1) 5 Nov-14 Feb-15 May-15 Aug-15 Nov-15 Feb-16 May-16 Aug-16 자료 : wind, 한국투자증권 상해종합지수귀주모태동인당 < 표 7> 중국만의희소업종종목정리 업종 종목코드 종목명 시가총액종가주가상승률 12MF PER 12MF PBR 배당수익률 ( 십억위안 ) ( 위안 ) (YTD, %) ( 배 ) ( 배 ) (%) 중약 538.SZ 운남백약 * 중약 423.SZ 동아아교 중약 2424.SZ 귀주백령 중약 2773.SZ 강홍약업 중약 623.SZ 길림오동 중약 989.SZ 구자당 중약 766.SZ 통화금마 중약 263.SZ 이령약업 중약 326.SZ 홍일약업 중약 239.SZ 신방제약 중약 2287.SZ 기정장약 중약 2275.SZ 계림삼산 중약 2737.SZ 계화약업 중약 2118.SZ 자흠약업 중약 2349.SZ 정화약업 중약 65.SZ 인화약업 백주 858.SZ 오량액 백주 234.SZ 양하구분 백주 568.SZ 노주로교 백주 596.SZ 구정궁주 백주 2646.SZ 청청과주 환경보호 3266.SZ 흥원환경 환경보호 2573.SZ 청신환경 환경보호 2672.SZ 동강환보 * 환경보호 355.SZ 만방달 환경보호 39.SZ 성운환보 환경보호 3187.SZ 영청환보 환경보호 35.SZ 중국천영 환경보호 3332.SZ 천호환경 환경보호 2322.SZ 이공환과 * 환경보호 3262.SZ 바안수무 농업 241.SZ 융평고과 농업 998.SZ 등해종업 주 : 9/26 일종가기준, * 자로표기된종목은현재거래정지상태 / 자료 : Wind, 한국투자증권 21

23 선강퉁유망 23 선 투자아이디어 5: 중장기적으로중국 B 주투자에관심을가져보자 자본시장개방과더불어중국 B주시장점차없어질전망, 중장기적으로저평가된 B주투자에주목해야 선강퉁의시행과더불어우리는중장기적으로중국 B주투자에관심을가져볼필요가있다고생각한다. 중국의 B주시장은외국인들이달러로중국주식을살수있도록한제도로서 1992년에설정되었다. 초기제도의취지는외국인들의중국주식시장투자를유치함으로써기업의자금조달을용이하게하고당시중국의외화부족현상을해소하고자했었다. 그러나자본시장의제도결함으로결국 자금조달이안되고거래량이부진해상장사들이밸류에이션부담이 A 주에비해낮은 등문제점들을초래하며결국실패했다. 그러나선강퉁과더불어중국자본시장의개방속도와위안화국제화가가속화되면서사실상현재 B주시장이존재해야하는이유가점차없어지고있다. 중국정부도 214년 5월에 자본시장의진일보발전에관한국무원의의견 을발표하면서 B주시장의개혁을점진적으로추진할것 을강조했다. 우리는 22년중국정부의자본시장전면개방을앞두고 B주시장에대한개혁을진행할것으로예상된다. B주시장을없애는방법은크게 1) B주의 H주전환, 2) B주의 A주전환, 3) 자사주매입을통한 B주소각등 3가지가예상된다. B주가대부분 A주에비해저평가되어있기때문에상장사들의 B주전환은이러한저평가를해소할수있는기회로시장에서인식하고있다. 213년부터점진적으로진행되는 B주의 A주전환, 혹은 H주전환사례에서도비슷한경험들을엿볼수있다. [ 그림 17] 를보면, 상하이및선전 B 지수추이도이러한추세적인변화를감지하고상하이와선전A주보다더욱높은수익률을나타내고있다. 다만 B주투자는중국정부의 B주개혁의지와속도가가장큰투자리스크이기때문에장기적인안목으로지켜볼필요가있다. [ 그림 17] 상하이, 선전의 A 주와 B 지수의지수추이 7 (29.1.1=1) 심천B 상해B 심천성분상해종합 Jan-9 Jan-1 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 자료 : Wind, 한국투자증권 22

24 추천종목 23 선 메이디그룹 (333.SZ) / 이승혁 하이크비전 (2415.SZ) / 박기흥... 3 왕쑤과학기술 (317.SZ) / 최고운 청화자광 (938.SZ) / 유종우... 4 경동방테크놀로지 (725.SZ) / 유종우 비야디 (2594.SZ/1211.HK) / 김진우 국헌하이테크 (274.SZ) / 최설화 선마의류 (2563.SZ) / 나은채 원륭평농업하이테크 (998.SZ) / 최설화... 8 의빈오량액 (858.SZ) / 이경주 베이인메이 (257.SZ) / 이경주 바이헬스 (3146.SZ) / 박가영 상해래시 (2252.SZ) / 정보라 화란바이오 (27.SZ) / 정보라 아이얼안과그룹 (315.SZ) / 이민영 완다시네마 (2739.SZ) / 최민하 화책미디어 (3133.SZ) / 최민하 중항항공기 (768.SZ) / 조철희 벽수원 (37.SZ) / 최설화 금풍테크놀로지 (222.SZ/228.HK) / 김서연 딩한테크놀로지 (311.SZ) / 조철희 핑안은행 (1.SZ) / 이철호 광발증권 (776.SZ/1776.HK) / 이철호

25 선강퉁유망 23 선 메이디그룹 (333.SZ) 이승혁 Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 26.2 시가총액 ( 백만위안 ) 168,269. 발행주식수 ( 백만주 ) 6, 주최고 / 최저가 ( 위안 ) 29.6/16.3 일평균거래대금 (6 개월, 백만위안 ) 유동주식비율 (%) 54. 주가상승률 1개월 6개월 12개월 절대주가 (%) (3.8) 상대주가 (%p) (1.5) 벨류에이션 F PER(x) PBR(x) 중국의떠오르는가전강자 내수시장저성장을만회하기위해해외시장으로적극진출 공격적인 M&A 를통해선진기술의접목시도중 주주친화적정책은또다른투자포인트 1. 중국 3대대형가전업체중하나메이디그룹 ( 美的集团,Media Group) 은 1968년중국광둥성에서창립후유리병과플라스틱뚜껑을생산하며처음사업을시작했으나, 현재는가전사업을중심으로정보기술, 소프트웨어 / 하드웨어개발, 부동산, 물류분야등에진출한중국최대의민영백색가전업체중하나다. 주요제품은가정용 / 산업용에어컨과소형가전제품으로 215년기준전체매출의 7% 를차지한다. 그외세탁기, 냉장고등 2여종의가전제품을생산한다. 지역별판매비중은국내 62%, 해외 38% 로해외수출비중도높다. 동사는 1993년메이디전기 (527.SZ) 로선전증권거래소에상장했고 28년에는세탁기생산기업인샤오티엔어 ( 小天鹅 ) 를인수했다. 213년에메이디그룹이메이디전기를흡수합병하면서그룹전체가재상장됐다. 현재동사산하에는선전에상장된샤오티엔어 (418.SZ) 와홍콩에상장된웨이링홀딩스 (382.HK) 등이있다. 또현재진행중인독일기업 KUKA(KU2 GR) 의인수작업이완료되면해외에도자회사를보유하게된다. [ 그림 1] 메이디의제품별매출비중추이 (215 년 ) [ 그림 2] 지역별매출현황 (215 년 ) 기타, 12% 냉장고, 8% 세탁기, 9% 에어컨, 46% 해외, 38% 중국, 62% 소형가전제품, 25% 자료 : 메이디그룹, 한국투자증권 자료 : 메이디그룹, 한국투자증권 24

26 중국의다이나믹스, 새로운기회 소형가전부문에서점유율 1위 메이디그룹은중국에서상하이거래소에상장된칭다오하이얼 (669.SH), 선전거래소에상장된거리전자 (651.SZ) 와함께중국 3대로컬백색가전브랜드중하나로인식되고있다. 특히동사는세탁기, 주방용가전제품과산업용중앙에어컨에서독보적인브랜드인지도를보유하고있는데, 최근 IT 기업들과업무제휴가이루어지면서제품별시장점유율도점차상승하고있다. < 표 1> 메이디그룹의주요제품별시장점유율추이 ( 단위 : %) Media 그룹 시장순위 H216 경쟁사 시장순위 H216 백색가전 냉장고 Media 3위 Haier 1위 세탁기 Media+ 샤오티엔어 2 위 Haier 1 위 에어컨 Media 2 위 거리전자 1 위 주방기기 후드 Media 3 위 라오반 1 위 밥솥 Media 1 위 쑤붜얼 2 위 압력솥 Media 1 위 쑤붜얼 2 위 인덕션 Media 1 위 쑤붜얼 2 위 착즙기 Media 2 위 구양 1 위 온수기 Media 3 위 Haier 1 위 자료 : ZhongYiKang, 한국투자증권 2. 투자포인트 1) 공격적인 M&A 투자로산업변화에빠르게대처 최근에는도시바의백색가전사업부문인수 중국정부의 <13.5 규획기간 (215년 ~22년 )> 의 인터넷 +, 중국제조 225 의전략방향과더불어 214년에사업전략을과거의 대규모, 저비용 에서더블스마트 ( 雙智 ) 전략, 즉 스마트제품 + 스마트생산 으로변경제시하고빠르게관련사업들을추진해나갔다. 214년 12월샤오미와의전략적제휴를통해스마트가전제품시장진출의발판을마련한메이디는최근독일산업용로봇업체인쿠카 (Kuka) 의지분인수를필두로도시바의백색가전사업, 핀테크업체인선저우퉁푸 ( 神州通付 ), 그리고스마트폰업체인화웨이와의전략적파트너쉽등을통해사업포트폴리오를다각화하고있다. 특히동사는 IoT 기반의스마트가전, 스마트홈, 서비스용로봇등다양한기술개발에대한투자를대폭늘리고있는중이다. 한편, 독일의쿠카인수는메이디가중국은물론전세계공장을스마트공장으로개조하는작업의속도를내는데기여할전망이다. 현재중국은정부의강력한정책지원에힘입어산업용로봇의최대소비국으로부상하고있다. 지난해중국에서새로설치된산업용로봇은 7 만 5, 여대로전년동기대비 31% 늘었고이러한추세는향후에도지속될전망이다. 또한도시바의백색가전사업을인수하면서 5, 여개의관련지식재산권을확보하게되어관련기술습득및발전을이루어냈다. 25

27 선강퉁유망 23 선 [ 그림 3] 중국산업용로봇의판매대수및증가율추이 8 ( 천대 ) F 자료 : 한국투자증권 < 표 2> 메이디그룹의 M&A 및전략적제휴 일자 대상업체 내용 규모 23년 버스제조업체 자동차제조업에진출하기위해윈난과후난에있는버스제조업체일부인수 24년 골프장인수 부동산업에진출하기위함 24년 화링 ( 華凌 ) 홍콩증시상장사이자중국백색가전시장 7위업체인수 24년 룽스다 ( 榮事達 ) 냉장고전문업체인수 25년 춘화 ( 春花 ) 전기진공청소기업체인수 28년 샤오텐어 ( 小天鹅 ) 세계 3대세탁기업체인수 214년 12월 샤오미 전략적투자자로유치, 스마트홈가전분야에서협력 216년 3월 도시바가전사업 도시바가전사업자회사인도시바라이프스타일지분 8.1% 매입 537억엔 (6,억원) 216년 6월 클리베 이탈리아의에어컨업체지분 8.1% 인수 216년 7월 화웨이 중국스마트폰업체화웨이와전략적파트너쉽체결, 스마트홈과 IoT분야에서협업 216년 7월 쿠카 (Kuka) 독일의세계 4대산업용로봇업체지분 38.6% 매입 12억유로 (1조 5,3 억원 ) 216년 8월 선저우퉁푸 ( 神州通付 ) 핀테크업체로모바일결제서비스를주력사업으로영위중이며지분 5% 매입 3억위안 (5억원) 자료 : 산업자료, 한국투자증권 2) 활발한해외시장진출 메이디의해외매출비중이 38.4% 로대폭상승 중국정부가가전제품보조금을지급하고농촌의가전제품보급을장려하면서중국내가전제품보급률이 1% 에근접했다. 이에따라 214년부터중국내가전제품들의성장세가둔화되었고경쟁또한치열해져많은중국기업들이해외시장으로눈을돌리고있으며메이디또한적극적인해외시장공략을본격화하고있다. 또한부족한기술력을보강하기위해 216년 3월도시바의백색가전부문을인수하고향후 2~3년안에흑자전환을목표로하고있다. 현재해외매출비중은약 4% 전후인데대부분 OEM과 ODM이다. 동사는향후자체브랜드의해외수출도계획하고있으며, 올해도시바인수는기술력향상뿐만아니라해외공장및해외유통채널의보강을통해글로벌사업능력을강화시킬것으로전망된다. 메이디의해외매출비중은 21년 29% 대에서 215년 38.4% 로높아지며의미있는성장을이루었다. 26

28 중국의다이나믹스, 새로운기회 3) 주주친화적정책 높은배당성향 메이디는 215년주당 1.2위안의배당을발표했고배당성향은 37.6% 로 214년의 36.2% 에이어높은수준을이어갔다. 또한동사는 218년까지매년적어도순이익의 1/3 정도를배당으로지급할계획을가지고있어고배당주로장기적인투자매력이높게평가되고있다. [ 그림 4] 메이디그룹의해외매출비중추이 [ 그림 5] 배당금및배당성향추이 (%) , 5, 4, ( 백만위안 ) (%) 배당금 ( 좌 ) 배당성향 ( 우 ) , , 1, H 자료 : Wind, 한국투자증권 자료 : Wind, 한국투자증권 3. 실적추이 마진지속상승, 경쟁사대비높은마진율보유 메이디그룹은 214년부터대대적인구조조정을진행하면서과거의대량생산추구에서벗어나본격적으로수익성을강조하기시작했다. 중국에서는에어컨의공급과잉이매우심했는데, 이를위해동사는공장출고를전면중단하고중간유통업체들의에어컨재고소진에총력을기울였다. 또한제품프리미엄화등제품믹스개선도추진해 215년영업이익률이 9.4% 로 21년 5.3% 대비크게개선되었다. 이는 LG전자, Whirlpool, Electrolux 등글로벌 Peer 의 215년평균 5.9% 를크게웃도는수준이다. 215년메이디그룹의매출액은 1,384 억위안 (+3.1% YoY), 영업이익은 13억위안 (+5.9% YoY) 을기록했다. 올해상반기매출액은에어컨재고조정의영향으로전년동기대비 6% 감소한 78억위안에그쳤다. 하반기에는에어컨재고조정마무리, 제품믹스개선및중국부동산경기호황에따른가전제품판매호황등으로상반기보다양호한실적을거둘전망이다. 현재블룸버그컨센서스기준 216년매출액은 6% 증가한 1,467 억위안, 영업이익은 33% 증가한 173억위안 ( 약 2.9조원 ) 으로영업이익률이 215년 9.4% 에서 12% 로상승할전망이다. 27

29 선강퉁유망 23 선 [ 그림 6] 메이디의매출과영업이익률추이 [ 그림 7] 글로벌가전업체들의영업이익률추이 16, ( 백만 RMB) (%) 매출 ( 좌 ) 영업이익률 ( 우 ) 1 14 (%) 14, 12, 1, , 6, 4, 2, 삼성전자 Midea GE Whirlpool Panasonic Electrolux LG 전자 주 : 215 년기준자료 : Bloomberg, 한국투자증권 주 : 215 년기준자료 : Bloomberg, 한국투자증권 4. 글로벌 peer 기업비교 글로벌 peer 대비낮은 PER 메이디의 216F PER은 12.2배로글로벌peer 평균 PER 14.1배보다다소낮은수준이다. 또한 217F EPS증가율이 14.6% 로예상되어글로벌 peer 평균 11.5% 를웃돌고있다. < 표 3> Global peer valuation ( 단위 : 백만달러, 배, %) 삼성전자 Whirlpool Electrolux LG 전자 Panasonic GE 해외업체평균 Midea 시가총액 23,24 13,657 8,38 7,588 24, ,859 89,553 26,92 PER F F PBR F F 1.2 N/A EV/EBITDA F F 영업이익률 F F EPS 증가율 F F 주 : 9 월 2 일종가기준자료 : Bloomberg, 한국투자증권 [ 그림 8] Global peer 와의 EPS CAGR, PER 비교 F PER 2 GE Home Depot 15 Electrolux Panasonic Midea Qingdao Haier Whirlpool 1 Samsung 5 EPS CAGR(16F-18F) 자료 : Bloomberg, 한국투자증권 28

30 중국의다이나믹스, 새로운기회 5. 주가추이 경쟁사대비높은주가상승률, 향후성장에대한기대반영 선강퉁시행을앞두고메이디의주가는꾸준한실적호조와인수합병, 지분취득및전략적파트너쉽체결등의호재성이벤트로우상향했다. 216년 6월들어더활발해진투자활동으로선전지수를 outperform 했으며, Whirlpool 을비롯해 Electrolux, 칭다오하이얼등글로벌 peers 와비교할때최근일년동안의주가상승폭이가파르다. 경쟁사대비낮은밸류에이션 현재메이디의향후 12개월예상 PER는 11배전후로 213년재상장이후평균을소폭상회하는수준이나, [ 그림 8] 에서볼수있듯이경쟁사인 GE, 칭다오하이얼, Whirlpool 등국내외기업들에비해서도저평가되어있다. 하반기실적개선및중장기산업구조변화에대한빠른대응전략등을감안할때중장기적으로유망한투자대상으로판단된다. [ 그림 9] 메이디와선전종합지수주가추이비교 [ 그림 1] 메이디와글로벌가전업체들의주가추이비교 35 3 ( =1) Midea 선전종합지수 ( =1) 25 Midea Qingdao Haier Whirlpool Electrolux Jan-14 Jul-14 Jan-15 Jul-15 Jan-16 Jul-16 자료 : Bloomberg, 한국투자증권 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16 Jul-16 자료 : Bloomberg, 한국투자증권 < 표 4> 메이디그룹의실적추이 212A 213A 214A 215A 216F 매출액 ( 백만위안 ) 12, , , , ,194.6 영업이익 ( 백만위안 ) 7, , , , ,388.8 세전이익 ( 백만위안 ) 7,79.5 1, , , ,745.8 순이익 ( 백만위안 ) 3, , , , ,412.2 EBITDA( 백만위안 ) - 11, , , ,699.1 순차입금 ( 백만위안 ) 7, ,785.9 (12,68.2) 1,32. (29,638.4) 영업이익률 (%) ROE(%) 배당수익률 (%) EPS( 위안 ) (EPS증가율, %) (6.1) BPS( 위안 ) DPS( 위안 ) PER(x) PBR(x) EV/EBITDA(x) 주 : 9 월 28 일종가기준, 216F 는 Bloomberg 추정치자료 : Bloomberg, 한국투자증권 29

31 선강퉁유망 23 선 하이크비전 (2415.SZ) 박기흥 Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 23.9 시가총액 ( 백만위안 ) 145,865.5 발행주식수 ( 백만주 ) 6, 주최고 / 최저가 ( 위안 ) 27/15.8 일평균거래대금 (6 개월, 백만위안 ) 유동주식비율 (%) 28.4 주가상승률 1개월 6개월 12개월 절대주가 (%) (8.) 상대주가 (%p) (5.7) 벨류에이션 F PER(x) PBR(x) 보안시장확대의최대수혜주 중국내감시카메라보급률상승으로외형성장지속 해외시장솔루션사업확장 고성장산업인 ADAS 시장진출 1. 중국 1위, 글로벌 2위감시카메라업체하이크비전 ( 海康威视,Hikvision) 은 21년항저우에서 CETC(China of Electronics Technology Group Corporation) 의엔지니어들이설립해 21년선전주식시장에상장되었다. 회사는코덱카드, DVR(Digital Video Recorder), NVR(Network Video Recorder) 로사업을시작한후현재아날로그카메라및 IP(Internet Protocol) 카메라를생산하며중국내감시카메라및보안시장 1위업체가되었다. 하이크비전의중국내점유율은 2% 에달하며해외시장도 3.1% 를점유한마켓리더로서자리매김했다 (214 년기준 ). 하이크비전은창립후 15년동안고속성장했는데이는혁신적인기술력과과감한 R&D투자그리고중국내광범위한네트워크구축으로에프터마켓서비스와 customization 에집중하며시장점유율을넓혀간데기인한다. [ 그림 1] 중국내시장점유율 (214 년매출액기준 ) [ 그림 2] 글로벌시장점유율 (214 년매출액기준 ) Hikvision, 19.9% Axis, 4.2% Hikvision, 3.1% Panasonic, 2.8% Samsung Techwin, 2.5% Bosch, 2.4% Dahua, 7.2% Pelco, 2.1% Other 15+ small players, 69.1% UNV, 1.8% Keda, 1.1% Hanbang,.9% Others, 82.9% 자료 : Frost & Sullivan, Wind, 한국투자증권 자료 : ihs, 한국투자증권 3

32 중국의다이나믹스, 새로운기회 2. 투자포인트 1) 중국내감시카메라보급률상승으로외형성장지속될전망 소도시카메라보급률상승, 기술발전에따른교체수요증가및높은 R&D투자가강점으로작용할전망 28년중국정부의 Safe City 프로젝트발표이후중국의비디오감시카메라시장은가파르게성장했지만상하이, 북경, 항저우를제외한소도시의카메라보급률은여전히낮은상황이다. 이에따라 22년까지중국정부의목표치를달성하기위해서는감시카메라가지속적으로보급돼야한다. 또한감시카메라시장이아날로그에서 IP기술로진보하며적용분야가더넓어졌고그에따른수요및교체수요가발생해지속적인매출증가를이끌전망이다. 아울러하이크비전은제품혁신및업계주도적인기술개발을위해매년수익의 7~8% 를 R&D에투자하고있다. 이는회사성장의주요원동력으로꾸준한시장점유율상승에도움이되고있다 ( 글로벌 CCTV시장에서 213년 8%, 215년 19.5% 의점유율기록 ). 2) 해외시장에서의솔루션사업확장 글로벌 peer 대비낮은가격과다양한제품포트폴리오등으로경쟁력구축 하이크비전의해외사업확장은 2가지측면에서매력적이다. 첫째는동사의높은가격메리트다. 동사제품의가격은판관비가적어 Axis, Honeywell 그리고 Tyco와같은글로벌 peer 대비 1~15% 낮다. 엔지니어들의낮은인건비와세계 2위의매출규모를바탕으로한규모의경제결실이라볼수있다. 둘째, 동사는글로벌 peer대비다양한제품포트폴리오와솔루션커버리지를보유하고있다. 현재 2개가넘는솔루션과 7가지적용분야를이용해글로벌시장에서의경쟁력을확보했다. 해외솔루션사업의매출기여도는현재 15% 에서 22년 28% 으로상승할것으로전망된다. 3) 신성장동력인자율주행차용카메라시장진출 216~19 년연평균성장률이 76% 에달하는고성장산업인 ADAS 시장진출 216년 6월 3일하이크비전은자회사 Hikvision Auto Technology 의설립계획을발표하고사업영역을확장해 ADAS( 첨단운전자보조시스템 ) 시장으로의본격진출을알렸다. ADAS시장은 216~19 년연평균성장률이 76% 에달하는고성장산업으로차량내부에장착되는카메라에대한고도의영상인식기술력이요구된다. 따라서하이크비전의강점인비디오분석및이미지프로세싱 ( 물체의인식및식별 ) 기술을바탕으로향후 ADAS 시장에서두각을나타낼것으로판단된다. 더불어 7월 28일중국정부는임대차산업관련새로운법안을통과시켰는데, 모든임대차와택시는주행레코더와긴급알람시스템을필수로장착해야한다는내용이다. 이로인해 217년까지중국에서 12억위안규모의추가적인감시카메라장비수요가발생해하이크비전의수혜가예상된다. 31

33 선강퉁유망 23 선 [ 그림 3] 경쟁업체들대비하이크비전의 R&D 투자추이 [ 그림 4] 해외시장솔루션사업의매출비중추이및전망 1,8 (RMB mn) 3 (%) 28 1,6 1,4 25 1,2 2 1, Hikvision Dahua Infinova Netposa Dali Guide Infrared Han bang OB Telecom Security&Fire Anjubao Jieshun F 217F 218F 219F 22F 자료 : 각사, 한국투자증권 자료 : 하이크비전, 한국투자증권 [ 그림 5] 하이크비전의새로운사업구조 Hikvision (2415.SZ) 1% 1% 6% 6% 6% 6% 중국내보안서비스 해외보안서비스 Ezviz 로봇공학 ADAS ( 신사업 ) 4% 4% 4% 4% 솔루션 SME 유통망 유통망 직원공동투자플랫폼 자료 : 하이크비전, 한국투자증권 3. 실적추이 2분기실적호조와수익성높은해외매출확대로상반기실적크게개선 하이크비전의 216년상반기매출액은 125억위안으로전년동기대비 29%, 영업이익은 23억위안으로전년동기대비 11% 증가했다. 1) 2분기매출, 영업이익이각각전년동기대비 33%, 11% 성장하며호조를보였고, 2) 특히수익성이높은해외매출이전년동기대비 4% 증가하며실적개선에크게기여했다. 하이크비전은 21년이후 2% 이상의높은영업이익률을달성하고있다. 215년중국정부의규제로인해중국내사업이타격을입었으나, 216 년에는규제가완화돼수익성이반등할것으로전망된다. 216년실적도양호할전망, 세금감면적용받는기업으로선정 216년연간실적은매출 312억위안, 영업이익 71억위안으로전년대비각각 24%, 1% 증가할것으로예상된다. 중국정부의통화정책완화와해외사업의꾸준한성장에힘입은것이다. 또한 216년 5월중국정부는일정조건을만족하는소프트웨어업체들에게세금감면혜택을주기로결정했는데, 하이크비전이이조건을충족해세율이기존 15% 에서 1% 로낮아져순이익개선에도움이될전망이다. 올해 3분기에는 3~4억위안규모의 215년세금을환급받을예정이다. 이수치는 9M16 순이익가이던스 41~49 억위안에포함되어있지않다. 32

34 중국의다이나믹스, 새로운기회 [ 그림 6] 연도별매출액, 영업이익률추이및전망 [ 그림 7] 순이익추이및전망 5, (RMB mn) 매출액 ( 좌 ) (%) 영업이익률 ( 우 ) 3 12, (RMB mn) 45, 4, 25 1, 35, 3, 25, , 6, 2, 15, 1 4, 1, 5, 5 2, F 217F F 217F 자료 : Bloomberg, 한국투자증권 자료 : Bloomberg, 한국투자증권 4. 주가추이 Peer 대비낮은 PER로저평가매력 지난 1년동안하이크비전의주가는줄곧선전종합지수를 underperform 하다가최근의가파른상승세로시장수익률만큼올라왔다. 업황개선과실적호조덕분이라고판단되는데, 216F PER가 19.2배로글로벌 peer의평균 51.5배에비해현저히낮고, 중국내최대경쟁업체인 Dahua 의 216F PER 23.3배보다도낮아 valuation 매력이부각된다. [ 그림 8] 하이크비전과심청종합지수주가추이비교 [ 그림 9] 하이크비전과중국내경쟁사들과의주가추이비교 16 ( =1) Hikvision 심천종합지수 3 ( =1) Hikvision Dahua Infinova Sep-15 Nov-15 Jan-16 Mar-16 May-16 Jul-16 Sep-1 자료 : Bloomberg, 한국투자증권 Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 자료 : Bloomberg, 한국투자증권 33

35 선강퉁유망 23 선 < 표 1> Global peer valuation ( 단위 : 백만달러, 배, %) 한화테크윈 Panasonic Dahua Hanbang Netposa Guide Infrared 경쟁업체평균 Hikvision 시가총액 3,63 25,28 6, ,867 2, ,56 PER F F PBR F F EV/EBITDA F NM 43.1 NM F NM 31.1 NM 영업이익률 215 n/a F F EPS 증가율 215 n/a 주 : 9 월 2 일종가기준자료 : Bloomberg, 한국투자증권 216F F < 표 2> 하이크비전실적추이 212A 213A 214A 215A 216F 매출액 ( 백만위안 ) 7, , , , ,161.4 영업이익 ( 백만위안 ) 1, , , ,28.6 7,96. 세전이익 ( 백만위안 ) 2, ,386. 5,26.3 6,75. 8,45. 순이익 ( 백만위안 ) 2, ,66.6 4, ,869. 7,61.8 EBITDA( 백만위안 ) 1,979. 2,92.9 4,25.9 5, ,593.4 순차입금 ( 백만위안 ) (5,534.8) (4,48.8) (6,321.6) (7,764.1) (1,531.6) 영업이익률 (%) ROE(%) 배당수익률 (%) EPS( 위안 ) (EPS증가율, %) BPS( 위안 ) DPS( 위안 ) PER(x) PBR(x) EV/EBITDA(x) 주 : 9 월 28 일종가기준, 216F 는 Bloomberg 추정치자료 : Bloomberg, 한국투자증권 34

36 중국의다이나믹스, 새로운기회 왕쑤과학기술 (317.SZ) 최고운 Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 68.9 시가총액 ( 백만위안 ) 54,625.5 발행주식수 ( 백만주 ) 주최고 / 최저가 ( 위안 ) 76.5/45.1 일평균거래대금 (6 개월, 백만위안 ) 61. 유동주식비율 (%) 62.4 주가상승률 1개월 6개월 12개월 절대주가 (%) (4.6) 상대주가 (%p) (2.3) 벨류에이션 F PER(x) PBR(x) 인터넷 traffic 성장의 1 등수혜주 인터넷 traffic 증가가뒷받침하는중국 CDN 시장의구조적성장에주목 업계최대규모의설비네트워크와 R&D 역량을기반으로시장점유율확대지속 최근 1년간주가가 46% 상승했으나, 가시화되는성장성대비여전히저평가 1. 성장하는 CDN 시장의 1위사업자왕쑤과학기술 ( 網宿科技, Wangsu Science & Technology) 은중국 CDN(Content delivery network) 시장의 1위사업자이다. CDN이란인터넷환경의디지털창고로서, 콘텐츠를분산된서버네트워크에저장해사용자에게효율적으로전달해주는시스템이다. 중국의인터넷사용량이증가하면서콘텐츠전송및관리의효율성을높이는 CDN에대한수요가지속적으로확대될전망이다 왕쑤과학기술은중국에서알리바바 (Alibaba), 바이두 (Baidu), 텐센트 (Tencent) 등주요인터넷기업을중심으로 3,여개의고객사에 CDN 서비스를제공하고있다. 215년기준 CDN 사업이전체매출의 87% 를차지하며 IDC(Internet data center) 매출이나머지 13% 를차지하고있다. 동사는업계최대규모의설비네트워크와 R&D 경쟁력을바탕으로시장점유율을계속확대해가고있다. 2년에설립된동사는본사를상하이에두고있으며 29년 1월에선전증권거래소에상장됐다. 현재창업자인천바오전 ( 陈宝珍 ) 이지분 18.9% 를보유해최대주주이며회장인류청전 ( 刘成珍 ) 이 12.5% 의지분으로 2위를차지하고있다. 올해연초빌게이츠펀드가동사의지분.9% 에투자하면서시장의주목을받기도했다. [ 그림 1] 실적추이 [ 그림 2] 매출구성 (215 년 ) 8, ( 백만위안 ) 매출 ( 좌 ) 영업이익률 ( 우 ) (%) 7,162 4 (%) 제품판매,.7 6, ,652 3 IDC 서비스, , 12 2, , ,166 1,881 1 CDN 서비스, F 217F 주 : 216 년과 217 년실적은 Bloomberg 컨센서스기준자료 : 왕쑤과학기술, Bloomberg, 한국투자증권 자료 : Bloomberg, 한국투자증권 35

37 선강퉁유망 23 선 2. 투자포인트 1) 성장하는 CDN 시장 CDN 시장의구조적성장 중국 CDN 시장은인터넷사용량의증가에따라구조적성장이예상된다. 인터넷 traffic 이늘어나면서콘텐츠의전송속도와품질을개선해주는 CDN에대한수요가확대되기때문이다. 중국의인터넷사용량과 CDN 시장이빠르게성장해왔으나, 여전히글로벌산업평균을하회하고있어향후성장여력이주목된다. 인터넷보급률상승 우선중국의인터넷시장의빠른성장세가예상된다. IT 네트워크솔루션전문회사인 Cisco 는중국의인터넷 traffic 이인터넷보급률상승과콘텐츠소비확대에힘입어 22년까지연평균 26% 성장할것으로전망했다. 중국의인터넷이용자수는지난 5년간연평균 9% 씩증가하였으나인터넷보급률은현재 52% 에불과하다. 주요국의인터넷보급률이미국 89%, 일본 91%, 한국 86% 인것과비교하면중국의인터넷시장은여전히성장여력이크다. 비디오콘텐츠중심의인터넷 traffic 증가 한편콘텐츠의고급화로인당인터넷사용량역시증가할전망이다. 최근인터넷 traffic 이텍스트와이미지보다용량이큰동영상을중심으로성장하고있기때문이다. 모바일기기를통해방송콘텐츠를시청하고 SNS을통해동영상을공유하는 traffic 이증가하고있다. 이러한높아지는사용자의눈높이에맞춰콘텐츠의품질이높아지면서용량또한커지는추세다. Cisco 에따르면전세계인터넷 traffic 에서비디오가차지하는비중은 215년 68% 에서 22년 82% 로확대될전망이다. [ 그림 3] 국가별인터넷보급률비교 [ 그림 4] 글로벌인터넷비디오 traffic 의비중확대전망 1 (%) (Ebpm) Internet video File sharing Web, , and data Online gaming % 25 중국영국일본미국한국 % 78% 75% 68% 71% F 217F 218F 219F 22F 주 : 216 년 7 월기준자료 : Internet Live Statistics, 한국투자증권 주 : 사업체의 Internet traffic 제외자료 : Cisco VNI, 한국투자증권 CDN 의필요성부각 중국인들의인터넷사용량증가는 CDN 시장의성장을가속화할것이다. 인터넷 traffic 증가에비례해 CDN에대한수요가커지고 CDN이커버하는 traffic 비율역시확대되기때문이다. 인터넷 traffic 이빠르게늘어나면서콘텐츠의품질과전송속도에대한소비자의요구가높아지게되고이는한층더까다로운 traffic 관리를요구하게된다. 그결과효과적인데이터전송과콘텐츠관리및보안강화를위해 CDN과같은전문적인솔루션에대한필요성이커지게된다. 향후전세계인터넷 traffic에서 CDN이커버하는비중은 215년 45.% 에서 22년 64.5% 로확대될것으로예상된다. 36

38 중국의다이나믹스, 새로운기회 중국인터넷시장내 CDN 침투본격화 중국의 CDN 시장은아직발전초기단계다. 215년중국의인터넷사용량중 CDN이활용되는비중은 24% 로 5% 를상회하는미국과유럽은물론글로벌평균인 45% 에도크게못미친다. 또한중국내일반기업의 CDN 활용도도낮은데이는중국 2위 CDN 사업자인 China Cache 의매출중약 84% 가인터넷 / 미디어업체에집중되어있는것에서알수있다. 앞으로정보처리에대한요구가높아지면서점점더많은기업들이 CDN과같은전문적인네트워크솔루션을필요로할것이다. 이에따라중국의 CDN 커버비율은 215년 24% 에서 22년 42% 로상승할것으로예상된다. 이는매출이 22년까지연평균 4% 성장할수있는근거가된다. [ 그림 5] 글로벌인터넷 traffic 및 CDN 시장성장전망 [ 그림 6] CDN 커버비율국가별비교 2 15 (Ebpm) 인터넷 traffic( 좌 ) (%) CDN 커버 traffic( 좌 ) 8 CDN 커버비중 ( 우 ) 6 (%) F F 217F 218F 219F 22F 중국글로벌미국서유럽한국 자료 : Cisco VNI, 한국투자증권 자료 : Cisco VNI, CNNIC, 한국투자증권 2) 시장 1 위규모의경제부각 시장점유율상승지속 왕쑤과학기술은성장하는중국 CDN 시장에서점유율을계속높여나갈것으로전망한다. 왕쑤과학기술은 21년부터 CDN 및클라우딩분야에공격적으로투자해 214년 China Cache 를제치고업계 1위에올라섰다. 왕쑤과학기술의시장점유율은 211년 24% 에서지속상승해 215년 4% 를넘어선것으로추정된다. 대규모설비네트워크투자가필수적인산업특성에비추어, 왕쑤과학기술은업계최대규모의시설과 R&D 역량을바탕으로시장침투를확대해나갈전망이다. 상대우위규모의경제 우리는왕쑤과학기술의경쟁우위서버네트워크에주목한다. CDN이제공하는콘텐츠의품질과속도는전송되는서버와사용자간의거리에좌우된다. 따라서 CDN의경쟁력은서버네트워크의크기로평가되며규모의경제를갖춘상위업체의지위가안정적이다. 중국 CDN 시장은왕쑤과학기술과 China Cache 등상위 2개사가 6% 이상을과점하고있다. 왕쑤과학기술은 CDN 사업을본격화한 25년이후 1억위안에달하는투자를단행해중국내 6여개지점에 3만개에달하는서버네트워크를구축했다. 2위업체인 China Cache 는약 5개의지점을갖춘것으로추정되는데, 최근왕쑤과학기술의설비투자확대추세에비추어볼때향후 2위와의격차가벌어질가능성이크다. 업계최대 R&D 투자 왕쑤과학기술은네트워크확대와함께 R&D 투자도빠르게늘리고있다. 왕쑤과학기술의전체인력중약 65% 가 R&D 분야에투입될만큼 CDN 시장은기술집약적산업이다. 특히클라우딩컴퓨팅과빅데이터등새로운 IT 비즈니스의기반이되는네트워크사업이라는점에서지속적인기술개발이요구된다. 왕쑤과학기술의 R&D 투자액은 214년 China Cache 을추월했고 215년에는 2.8배수준으로격차를벌렸다. 매출액대비 R&D 투자액비중은 37

39 선강퉁유망 23선 212년 4.4% 에서 215년 9.6로상승하며세계 1위업체인 Akamai의 7% 수준을상회하고있다. 연구개발면에서도경쟁우위를확보함에에따라후발업체와의격차는더확대될전망이다. [ 그림 7] 왕쑤과과학기술 CDN 네트트워크현황 [ 그림 8] R&D 비용비교 3 ( 백만위안 ) 왕쑤과학기술 China Cache 자료 : 왕쑤과학기술, 한국투자증권 자료 : 각사, 한국투자증권 3. 실적추이 성장모멘텀확대에주목 왕쑤과학기술은중국내인터넷 traffic 증가와 CDN C 수요확대에힘입어최근성장이가팔라지고있다. 직전 5년간외형은연평균 53% 성장했으며매출출확대에따른수익성개선이더해져영업이익은연평균 99% 증가했다. 이러한한높은성장은아직끝나지않아 216년상반기매출과영업이익은전년동기대비각각 66%, 64% 증가했다다. 향후에도고성장추세가이어질전망이다. 블룸버그컨센서스기준향후 3년간매출과영업이익은연평균각각 51% 와 56% 증가할것으로예상된다예. 중국국내 CDN 수요가구조적으로확대되는가운데왕쑤과학기술은규모의경제를달성하면서달투자와실적의선순환사이클에진입할것이다. [ 그림 9] 연간매출및영업이익추이 [ 그림 1] 분기별매출및영업이익추이 1, ( 백만위안 ) 매출 ( 좌 ) 영업이익 ( 우 ) ( 백만위안 ) 2,5 1,6 ( 백만위안 ) 매출 ( 좌 ) 영업이익 ( 우 ) ( 백만위안 ) 4 1,4 8, 2, 1,2 3 6, 1,5 1, 8 2 4, 1, 6 2, F 17F 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 자료 : 왕쑤과학기술, Bloomberg, 한국투자증권 자료 : 왕쑤과학기술, Bloomberg, 한국투자증권 38

40 중국의다이나믹스, 새로운기회 4. 주가추이 EPS 3년 CAGR 45% 주가는여전히저평가영역 왕쑤과학기술의주가는 215년이후의가파른상승에도불구하고, 217년예상 PER이 25.6배에불과해미래성장성대비여전히저평가되어있다. 왕쑤과학기술의주가는상대우위에있는성장성을배경으로세계 1위 Akamai 대비밸류에이션프리미엄을적용받아왔다. Akamai 의향후 3년간매출과영업이익은연평균 1%, 19% 증가해글로벌업계평균수준에그치나왕쑤과학기술은중국인터넷 traffic 시장의성장여력과시장점유율상승기대가더해져성장모멘텀이더강하기때문이다. 왕쑤과학기술의향후 3년 EPS성장률이연평균 45% 로예상돼 217년, 218년 EPS 기준 Akamai 대비프리미엄은각각 4% 와 1% 로낮아지게된다. 중국 CDN 시장의성장은초기단계이며왕쑤과학기술의시장침투역시탄력을받고있다는점에서현재주가는여전히매력적인수준이라판단된다. [ 그림 11] 주가추이 1 ( 위안, 배 ) 주가 12MF PER Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 자료 : Bloomberg, 한국투자증권 < 표 1> 왕쑤과학기술실적추이 212A 213A 214A 215A 216F 매출액 ( 백만위안 ) , , , ,669.8 영업이익 ( 백만위안 ) ,311. 세전이익 ( 백만위안 ) ,411.1 순이익 ( 백만위안 ) ,325.5 EBITDA( 백만위안 ) ,456.1 순차입금 ( 백만위안 ) (65.3) (65.4) (1,1.6) (1,379.6) (3,966.) 영업이익률 (%) ROE(%) 배당수익률 (%) EPS( 위안 ) (EPS증가율, %) BPS( 위안 ) DPS( 위안 ) PER(x) PBR(x) EV/EBITDA(x) 주 : 9 월 28 일종가기준, 216F 는 Bloomberg 추정치자료 : Bloomberg, 한국투자증권 39

41 선강퉁유망 23 선 청화자광 (938.SZ) 유종우 Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 62.1 시가총액 ( 백만위안 ) 64,674.9 발행주식수 ( 백만주 ) 1, 주최고 / 최저가 ( 위안 ) 125./49.9 일평균거래대금 (6 개월, 백만위안 ) 유동주식비율 (%) 2.2 주가상승률 1개월 6개월 12개월 절대주가 (%) (1.9) (1.3) (11.1) 상대주가 (%p).4 (3.3) (1.7) 벨류에이션 F PER(x) PBR(x) 외형성장지속하는중국서버시장강자 중국기업용서버시장성장의수혜주 칭화유니그룹으로대표되는계열사를통한수직계열화 중국최대의샤오반 ( 학교기업 ) 1. 중국최고의이공계대학인칭화대학의자회사청화자광 ( 清华紫光, Unisplendour Corporation Ltd.) 의전신은중국최고의이공계대학교인칭화대학으로, 칭화대가지분 1% 를보유한칭화홀딩스의자회사중하나이다. 청화자광은칭화대과학기술개발회사로시작해자광그룹으로재편됐고 1999년 11월선전거래소에상장됐다. 칭화대는국립대학으로그자회사들은국영기업의성격을가지고있어중국정부의지원이풍부하고중국집적회로산업투자기금등국영기금을통해 IT분야에서빠르게성장하고있다. 중국클라우드시장에서의입지확대 청화자광은 IT산업을사업기반으로클라우드컴퓨팅, 모바일네트워크, 시스템통합및빅데이터등을아우르는 IT 관련토탈서비스와국내외유명 IT회사들에게종합마케팅서비스및판매채널을제공한다. 현재는리커창총리가제안한인터넷플러스 ( 互联网 +) 국가사업에발맞춰전통적인 IT서비스에서탈피해정부 IT 인프라건설및클라우드서비스로사업을확장하고있다. 작년 HP의중국네트워크장비자회사인 H3C( 신화삼 ) 을인수하면서중국내서버시장에서점유율을높이고있다. [ 그림 1] 칭화유니스플렌더및칭화홀딩스지분구조 (215) 칭화대학 칭화유니그룹 Spreadtrum RDA Microcelectronics 1% 청화동방 44.92% Tus-holdings 칭화홀딩스 51% 자광그룹 Chengzhi Shareholding Tsing capital 12% 6.62% 1.6% 서장자광탁원자본투자유한공사 1% 1% 북경자광통신과기집단유한공사 13% 자광주식유한공사 ( 청화자광 ) 1.4% 자료 : 청화자광, 한국투자증권 4

42 중국의다이나믹스, 새로운기회 청화자광을포함한칭화대와그자회사들은 IT산업에중점을둔샤오반 ( 학교기업, 校辦 ) 으로서, 칭화대는 198년중국첫대학기업인칭화기술서비스회사를시작으로 23년에는민영화를위해지주회사인칭화홀딩스를설립했다. 칭화홀딩스는자회사로반도체에역량을집중한칭화유니그룹을두고 Spreadtrum, RDA Microelectronics 등의반도체회사인수및미국 HP와의 JV설립, Lattice semiconductor 를비롯한반도체회사들에대한지분투자를단행했다. 상장자회사로는 PC및 TV사업, IT서비스및환경에너지사업을영위하는중국최대의 LCD TV ODM업체인청화동방 (61, 상하이거래소 ) 과디스플레이액정부터가정용화학제품, 의약품등의바이오제품을생산및판매하는성지셰어홀딩 (99, 선전거래소 ) 이있다. 2. 투자포인트 1) 중국기업용서버시장점유율확대 중국기업용서버시장점유율 2위 올해 5월청화자광은 HP엔터프라이즈 (HPE) 의자회사 H3C와 HPE의중국사업중서버, 스토리지부문을합친 New H3C( 신화삼 ) 의지분 51% 를 23억달러에인수했다. 이러한결정은 IT인프라관련사업을영위해오던청화자광의중국내시장확대의지와 HPE의중국사업전략변경의결과로, 중국시장에서양사의성장에밑거름이된다. 신화삼은 214년기준중국기업용하드웨어시장점유율 2위 (16.5%, IDC발표 ) 로 IBM을제치고 1위화웨이와동등한수준으로올라섰다. H3C 인수로성장가속화전망 H3C는 214년매출액 31억달러의세계네트워크장비시장 2위기업이다. HP는중국시장에서의성장을위해 H3C를이용했지만중국당국은서버및스토리지시장에서자국의 IT보안을이유로 HP의중국서버사업을가로막았고이는국가적운동이었던 De-IOE (IBM, Oracle, EMC 퇴출운동 ) 로현실화되었다. 그결과중국기업들은정부의보호를받았지만미국과의경쟁력차이로인해국내시장에서성장하지못했다. 하지만이번신화삼을인수함에따라청화자광은사업확장과 HP의서버및스토리지기술을통한매출확대가가능할전망이다. 보고서에의하면 215년중국서버가상화시장규모는 182억위안으로신화삼은 13.8% 의점유율 (2위) 로가상화시장에서선두를유지하고있다. [ 그림 2] 중국기업용하드웨어시장점유율 (214) [ 그림 3] 글로벌서버시장규모연간성장률전망 기타 23% 화웨이 18% (%) Greater China Mature Asia Pacific North America Latin America Total market Lenovo 6% Cisco 7% 신화삼 16% 5 (5) (1) Inspur 8% Dell 9% IBM 13% (15) (2) F 217F 218F 219F 22F 주 : 서버, 스토리지및네트워킹장비포함자료 : IDC (215), 한국투자증권 자료 : Gartner, 한국투자증권 41

43 선강퉁유망 23 선 웨스턴디지털및 21Vianet Group과 JV설립 청화자광은올해 9월 9일, 미국웨스턴디지털 (WDC) 과 JV를설립했다. 청화자광이 51%, WDC가 49% 의지분을출자한다. 청화자광은 WDC와중국데이터센터스토리지솔루션사업에서협업할것으로알려져향후빅데이터시장에서의서비스확대, WDC의넓은제품포트폴리오를통해입지를강화할전망이다. JV 설립은작년불발에그친 WDC의지분인수및샌디스크우회인수를만회하기위한전략으로보인다. 청화자광은 215년 1월미국웨스턴디지털의지분 15% 를 37.8억달러에매입하기로합의했으나미국외국인투자위원회 (CFIUS) 의제지로인수계획을철회했고이에샌디스크의우회인수도불발된적이있다. 청화자광은이번 JV설립을시작으로향후미국스토리지시장 (WDC) 및 NAND( 샌디스크 ) 시장에진출할가능성도있어양사간시너지가기대된다. 지난 6월에는중국최대의인터넷망중립데이터센터사업자인 21Vianet Group 과 JV를설립해 Microsoft 와클라우드사업확장을시도하고있다. 21Vianet 은중국에서 Microsoft Azure 의독점적사업자다. 2) 수직계열화 M&A와지분투자로수직계열화를목표 청화자광은칭화홀딩스계열사와의시너지를통해클라우드시장에서향후다양한사업전략을펼칠것으로예상된다. 반도체부터서버및스토리지시장, 클라우드시장과 end-device 인 PC 및스마트폰시장으로이어지는수직계열화가가능할전망이다. 이를통해청화자광의역량이집중된클라우드사업과가장큰시너지를낼수있는분야는계열회사인칭화유니그룹 (Tsinghua Unigroup) 의무선통신분야다. 전세계적으로무선인터넷서비스이용확대와데이터트래픽증가로클라우드에있어무선통신기술의발전이요구되고있다. 이에칭화유니그룹은 213년저가형스마트폰 AP 팹리스업체인 Spreadtrum를 17.8억달러에인수했다. Spreadtrum 은세계스마트폰 AP 시장점유율 3위로중국로컬업체들로부터집중적으로수주하며빠르게성장중이다. 칭화유니그룹이단행한일련의 M&A는빠른수직계열화달성의지 214년인수한 RDA Microelectronics 는무선통신과관련된칩을생산하고있어청화자광의무선통신기반클라우드서비스에힘을실어줄것이다. 무선통신관련장비부문에서신화삼은중국내독보적인네트워크장비회사로 215년중국 LAN 스위치시장과기업용라우터시장에서점유율 1위를기록하고있어클라우드인프라구축이용이하다. 216년에는미국래티스반도체의지분 6% 에투자했다. 이후인텔의지분참여를제의받고칭화유니그룹지분 2% 를매각해다양한무선통신관련파트너십과 M&A를통한합종연횡을꾀하고있다. 서버산업의수직계열화에가장중요한반도체파운드리산업진출 칭화유니그룹은파운드리사업에진출하기위해 216년 7월중국의메모리파운드리업체인 XMC를합병하는신규법인의지분 5% 이상을취득할것이라고발표했다. 이를통해서버시장을확대함과동시에서버에필요한 SSD용 NAND공급이가능해져청화자광 ( 서버 )-칭화유니그룹 ( 서버 / 스토리지용 NAND생산 ) 으로이어지는수직계열화가가능할전망이다. NAND Flash 는현재삼성전자, SK하이닉스, 도시바 / 샌디스크, 마이크론 / 인텔등 4개사의과점구조인데 217년까지 NAND 수급이안정적일것으로예상돼 XMC가 3D NAND 시장에성공적으로진출할경우 NAND산업발전의수혜를누릴것으로전망한다. 42

44 중국의다이나믹스, 새로운기회 [ 그림 4] NAND 수급 NAND 산업전체출하량증가율 vs. 생산능력증가율 55 5 (%) NAND shipment YoY 증가율 NAND capacity YoY 증가율 Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F 자료 : Gartner, 한국투자증권 수직계열화와합병은규모의경제실현에유리 합병을통한규모의경제실현은대규모의자본투자가필요한파운드리사업에유리하다. XMC는국영반도체기업으로 NAND Flash 를소량생산해왔고미국스펜션 (Spension) 과공동으로 3D NAND 기술을연구하며월 2만장수준의웨이퍼를생산하는기업이었다. 하지만올해 3월중국정부의반도체기금과지방정부자금으로약 24억달러를투자해월 2만장의웨이퍼를생산하고 218년부터 3D NAND를양산할계획으로 NAND사업의지를강화했다. 칭화유니그룹또한올해 3월지방정부, 제3자배정및 buyout 펀드의참여를통해 15억달러의펀드를조성해반도체시장에적극진출할의지를보였다. 양사의투자계획이동시에진행된다면규모의경제실현이가능할것으로보인다. 다만칭화유니그룹이 XMC를합병하면서과거의계획이축소될수도있다. 하지만이번 XMC의인수에중국국립집적회로투자펀드 (CICIIF) 와우한시정부가지분을투자하면서향후투자규모가더커질가능성도있으며이경우파운드리산업진출이보다용이할전망이다. < 표 1> 칭화홀딩스계열사의 M&A 및지분투자주요내용 투자기업 피투자기업 ( 연도 ) 내용 칭화유니그룹 Spreadtrum (213) 인수합병. 17.8억달러 RDA Microelectronics (214) 인수합병. 9.1억달러 Powertech Technology (215) 25% (6억달러 ) 지분취득, Tongfang Guoxin (215) 36.4% (11억달러 ) 지분취득으로최대주주 ChipMOS Technologies (215) 25% (3.6억달러 ) 지분취득으로최대주주 Lattice Semiconductor (216) 6% 지분취득 XMC (216) 창장스토리지로합병. 칭화유니그룹이지분 5% 이상취득예정 청화자광 H3C (214) 51% 지분취득. 23억달러 Unis-WDC (216) JV설립. 청화자광 51%, WD 49% 자료 : 산업자료, 한국투자증권 국가차원에서의산업정책그리고자금지원 중국의반도체산업국산화전략은청화자광에게유리한정책이다. 청화자광은국립대학산하의기업으로서다양한국가차원의정보인프라사업을추진하고있으며, 계열사는반도체산업에서사업범위를확대해나가고있다. 중국은 214년 CICIIF 를설립하면서 22년까지여러방면에서반도체산업발전지원을약속했다. 그리고 215년칭화유니그룹에 1억위안투자를결정했다. 이를기반으로칭화유니그룹은올해부터약 3억달러를추가투자하기로했고작년에는향후 5년간 47억달러를투자해세계 3위권의칩제조기업진입계획을발표했다. 올해 8월에는중국 27개반도체회사가동맹을결성하는등산업발전의의지를강화하고있는데이과정에서칭화홀딩스의계열사는청화자광을통해다양한투자를시도할것이다. 43

45 선강퉁유망 23 선 기술확보를위해다방면으로인수계획 칭화유니그룹의마이크론인수설, 웨스턴디지털 / 샌디스크인수시도는 DRAM 및 NAND시장에진출하고자하는의도로추측된다. 메모리반도체시장의경우기술력이필요하므로인수를통해기술확보에주력할것이다. 미국반도체회사인수는결국승인을받지못했지만칭화홀딩스의계열사들은다음 M&A 대상을물색할가능성이매우높다. 가장가능성이높은대상은 HDD 및 SSD 제조업체, SSD용 NAND 제조업체그리고서버용스토리지를판매하는회사다. 신화삼인수와 WDC와의 JV 설립을계기로미국회사와의 JV설립및지분투자또한빠르게늘어날전망이다. 3) 대학연계매출, science park 사업등 칭화대의연구인프라는풍부한 R&D 인력을제공 계열사인启迪控股股份有限公司 (Tsinghua University Science Park, Tuspark Holding Limitied) 는과학기술원사업을영위한다. TusPark 라고불리며중국전체에약 3개의 TusPark 지점이있다. 이곳에청화자광, 청화동방, 청화양광등계열사가입주해있다. 칭화대학교로부터기술을이전받거나도움을받아계열사간시너지가가능하다. 현재북경대도대규모 Science park를추진중이며, 외국기업 R&D 센터를유치해산학교류가활발하다. 칭화대를근거지로한사업은안정적인캐시카우역할 중국대학의교육개혁이빠르게추진되고국가지원이확대되면서대학계열상장사가수혜를볼전망이다. 칭화대는중국최고의이공계학교로연구자원과인력이풍부하며중국전역에연구시설을보유하고있다. 이러한인프라를기반으로자광그룹은산학협력사업외에도호텔투자, 임대관리업등을영위하면서원활한기업운영에필요한캐시카우를확보하고, Catering information service 와같이빅데이터등의 IT기술을접목한서비스를제공하는등사업확장의잠재력이크다. 우리나라도칭화대의 science park 같은사업모델에대해연구가진행중인데, 중국에서는이미사업모델로정착됐다. 대표적으로북경대의방정테크놀로지 (661 SH) 는북경대내벤처기업으로출발한소프트웨어회사로잘알려져있다. 또다른대학기업의모습은북경의중관춘에서찾아볼수있다. 중관춘은중국최초로지정된첨단기술개발구로, 산학연계를통해글로벌기업들이입주해있으며이는칭화대와북경대의민간사업이발전한계기가되고있다. 3. 실적추이 신화삼실적편입으로외형성장빨라질것 청화자광은상장이후안정적인성장을이어왔다. 특히 M&A가활발히진행됐던 213년이후매출액이빠르게증가했고 216년에는신화삼과의합병으로매출액이급증할것으로기대된다. 합병이전 H3C의 213년매출액은약 153억위안 (25.3 억달러 ), 신화삼의 214년매출액은약 192억위안 (31억달러 ) 수준이었다. 215년청화자광의매출액이 133억위안수준임을고려할때 216년매출액은큰폭으로성장할전망이다. 이미 216년 2분기매출액이 62억위안으로전년동기대비 11% 증가했다. 수익성개선은숙제 하지만, 수익성개선은해결해야할숙제다. 영업이익률이 214년 2.1%, 215년 1.8% 로매우낮은수준이고신화삼을인수한후처음발표된 2분기영업이익률도 1.4% 에그쳐합병이수익성개선에도움을주지못하고있는것으로판단된다. 지금과같이단순서버조립판매에그치지않고 Oracle, IBM, EMC 등처럼관련소프트웨어기술을확보할수있다면서버판매의가치를높일수있을것이다. 44

46 중국의다이나믹스, 새로운기회 [ 그림 5] 매출액및영업이익률추이 [ 그림 6] 매출액및증가율추이 16, 14, 12, 1, ( 백만위안 ) (%) 3. 매출액 ( 좌 ) 영업이익률 ( 우 ) , 14, 12, 1, ( 백만위안 ) (%) 매출액 ( 좌 ) 증가율 ( 우 ) , 1.5 8, 15 6, 4, 2, , 4, 2, 1 5 (5) (1) 자료 : Bloomberg, 한국투자증권 자료 : Bloomberg, 한국투자증권 4. 주가추이 대형 M&A 발표이후주가는 level-up 합병이본격화된 213년이후주가는시장을크게 outperform해왔다. 특히, 215년 5월신화삼인수를결정한이후주가가큰폭으로상승했는데수익성개선보다는점유율상승과매출액증가를통한이익증가가주가상승을이끈요인이었다. 현재주가는 216년추정 EPS 기준 PER 53배로청화자광의성장성에대한기대감이크게반영되어있어밸류에이션매력이높지는않다. 다만, 칭화그룹의 IT산업전반에대한투자가지속되고있고청화자광의추가적인 M&A 가능성, 혹은서버관련소프트웨어기술확보를통한수익성개선가능성등을고려할경우중장기적으로는주가상승이가능하다는판단이다. [ 그림 7] 선전종합지수대비상대주가 [ 그림 8] 최근 5 년간주가추이 1,4 ( = 1) 선전종합지수 청화자광주가 16 ( 위안 ) 1,2 14 1, 자료 : Bloomberg, 한국투자증권 Aug-11 Aug-12 Aug-13 Aug-14 Aug-15 Aug-16 자료 : Bloomberg, 한국투자증권 45

47 선강퉁유망 23 선 < 표 2> 청화자광실적추이 212A 213A 214A 215A 216F 매출액 ( 백만위안 ) 6, , , , ,5. 영업이익 ( 백만위안 ) ,49. 세전이익 ( 백만위안 ) ,421. 순이익 ( 백만위안 ) ,68. EBITDA( 백만위안 ) 순차입금 ( 백만위안 ) 영업이익률 (%) ROE(%) 배당수익률 (%) EPS( 위안 ) (EPS증가율, %) BPS( 위안 ) DPS( 위안 ) PER(x) PBR(x) EV/EBITDA(x) 주 : 9 월 28 일종가기준, 216F 는 Bloomberg 추정치자료 : Bloomberg, 한국투자증권 46

48 중국의다이나믹스, 새로운기회 경동방테크놀로지 (725.SZ) 유종우 Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 2.4 시가총액 ( 백만위안 ) 82,543.3 발행주식수 ( 백만주 ) 33, 주최고 / 최저가 ( 위안 ) 3.2/2.2 일평균거래대금 (6 개월, 백만위안 ) 유동주식비율 (%) 59.1 주가상승률 1개월 6개월 12개월 절대주가 (%) (3.3) (7.4) (17.1) 상대주가 (%p) (1.) (9.4) (16.8) 벨류에이션 F PER(x) PBR(x) OLED 로의이행을착실히준비 급성장하는 OLED 패널시장진출가속 중국의대형 LCD 패널점유율상승으로출하량증가 디스플레이패널의꾸준한매출성장과이익률로안정적성장예상 1. 중국 LCD 패널시장의 key player 경동방테크놀로지 ( 京東方, BOE) 는 1993년설립된중국최대의디스플레이패널생산및 IT 서비스기업이다. 대형 LCD패널대수기준전세계시장점유율이 215년 12% 에서올해 2 분기에는 18% 로상승하면서 LG디스플레이, 대만 AUO에이어세계 3위를차지하고있다. 1997년에 B주로먼저상장되었고, 21년 1월 12일에유상증자방식으로선전거래소에 A 주로상장했다. 215년말기준, 최대주주는북경시국유자산관리센터로동사의지분 11.56% 를보유하고있다. 중국최대의디스플레이패널생산업체, 215 년출하량과시장점유율세계 5위권 동사의사업부문은크게 Display device, Intelligent system, Health service 등세가지로나뉜다. 매출액의 8% 는디스플레이패널이며, display device 부문에서주로 TV, 스마트폰, 노트북, 모니터용패널을공급한다. 경동방은전국에 4~8세대의 TFT-LCD 7개생산라인을보유하고있으며 6세대 flexible OLED패널, 8세대및 1.5세대 TFT-LCD 생산라인을건설중에있다. Intelligent system 사업부문은 215년발표한자체브랜드 TV제품인 Alta TV를중심으로조명, 태양광및 AR/VR 디스플레이시스템등의사업을영위하고있다. Health service 의경우아직매출비중이 2% 로낮지만, IT와헬스케어를융합한헬스케어서비스, Healthcare park 사업등을영위하며사업을다각화하고있다. 특히 215년에명덕병원의모회사를인수합병하여자사의스마트시스템과진료과정이결합된헬스케어서비스출시를위한플랫폼으로준비하고있다. 중국내수매출비중은 214년 54% 에서 215년 43% 로하락한반면전사매출액증가와함께해외매출비중이빠르게상승하는추세다. 경쟁사로는 LCD패널제조업체인중국의차이나스타 (CSOT, TCL그룹계열사 ), 한국의 LG디스플레이와삼성디스플레이, 대만의 AUO와 Innolux, 일본의 JDI( 재팬디스플레이 ) 등이있다. 한국에서동사는 23년현대전자의 LCD 사업부문이었던하이디스 (Hydis) 를인수하면서 BOE 라는이름으로잘알려져있다. 인수당시한국의 LCD 특허기술은물론 LCD 생산라인도확보했다. 이후공격적인 LCD 라인투자로빠르게성장했으나, 무리한대출로재무구조가나빠지고 25년부터는 LCD사업이적자로돌아서며실적이악화되었다가 211년부터재무구조정상화와업황회복으로 211년부터현재까지흑자기조를유지하고있다. 47

49 선강퉁유망 23 선 [ 그림 1] BOE 사업부문별매출비중 (215) < 표 1> 디스플레이산업경쟁구도 Intelligent system 16% Health service 2% Others 2% Display device 8% 국가 기업명 디스플레이매출액 (215, 백만달러 ) 비고 중국 BOE 6,923 중국 LCD패널 1위업체 CSOT 2,869 중국 LCD패널 2위업체 Tianma 1,658 LCD패널제조업체 한국 LG디스플레이 25,95 LCD( 세계 1위 ), OLED( 대형 ) 삼성디스플레이 24,266 LCD( 세계 2위 ), OLED( 중소형 ) 대만 AUO 1,52 대만 LCD패널출하량 1위 Innolux 11,47 대만 LCD패널출하량 2위 일본 Japan Display 8,246 아이폰향 LCD패널공급업체 Sharp 5,847 대만혼하이에인수됨 (216) 자료 : BOE, 한국투자증권 자료 : Bloomberg, 한국투자증권 < 표 2> BOE의주요생산라인및양산계획 세대 지역 ( 라인명 ) 양산시기 양산대상 4.5 청두 (B2) 29년 a-si TFT-LCD 5 베이징 (B1) 25년 a-si TFT-LCD 5.5 어얼둬스 (B6) 214년 LTPS TFT-LCD 6 허페이 (B3) 21년 a-si TFT-LCD 청두 (B7) 218년 LTPS AMOLED 베이징 (B4) 211년 a-si TFT-LCD 8 허페이 (B5) 214년 a-si/oxide TFT-LCD 충칭 (B8) 215년 a-si/oxide TFT-LCD 푸저우 (B1) 217년 a-si TFT-LCD 1.5 허페이 (B9) 218년 a-si TFT LCD 자료 : 경동방, ihs, 한국투자증권 2. 투자포인트 1) 급성장하는 OLED 패널시장확대는중장기성장모멘텀 OLED 패널시장의빠른확대 애플이 217년말아이폰신모델에 OLED패널을채택할것으로알려지면서타스마트폰업체들의 OLED패널채택이늘어날것으로예상된다. 현재 OLED패널시장은삼성이독식하고있으나, 타업체들도빠르게대응하고있다. LG디스플레이는올해 OLED패널양산용장비를발주해내년양산을목표로준비중이고, 삼성디스플레이도현재의독점을유지하기위해생산 capa를증설중에있다. 시장변화에대비하기위해 AMOLED 시장에진입 시장변화에대비하기위해경동방도 OLED패널생산라인건설에돌입했다. 올해 3월동사는청두 ( 成都 ) 시에 B7 6세대 AMOLED 패널라인투자를발표했고, 5월부터장비발주를시작했다. 계획대로 218년부터양산하게된다면이는중국의첫자국 6세대 flexible OLED 생산라인이될것이다. 양산규모는중소형모바일패널약월 4만 8천장수준 (ihs 추산월 3만장 ) 이다. 뿐만아니라 LCD 시장의공급과잉에대비해동사는 11세대 LCD 라인투자를 AMOLED 생산라인으로전환할계획을밝히면서 OLED패널생산에박차를가하고있다. 중국국가정책에따른수혜 216년 ~22년중국의제13차 5개년계획에따라중국디스플레이산업의방향이 LCD에서 OLED로선회하면서정부보조금도 LCD에서 OLED로이동하고있다. 48

50 중국의다이나믹스, 새로운기회 디스플레이산업은초기집중적인자본투자가필수적이므로중국정부의보조금은동사의투자집행을가속화할것이다. 중국정부의자금지원, 해외기술인력스카우트, 로컬스마트폰업체의성장은 OLED 의로컬화에긍정적 OLED시장에서경동방은비록경쟁사들에비해시장진입속도가느리나, 정부의막강한자금지원, 해외전문기술인력의대규모스카우트, 중국스마트폰업체의빠른성장에따른로컬 OLED 패널업체의공급우위등으로중장기적인발전요인이충분할것으로판단된다. ihs는 218년부터중국의 OLED 생산능력이빠르게올라올것으로전망하고있다. [ 그림 2] 중국 OLED 생산능력추이 (%) 중국 OLED 면적기준생산능력 ( 우 ) 중국 OLED 생산능력 QoQ 증가율 ( 좌 ) (km 2 ) 1Q15 3Q15 1Q16 3Q16F 1Q17F 3Q17F 1Q18F 3Q18F 자료 : ihs, 한국투자증권 < 표 3> BOE 의 LCD/OLED 라인투자진행현황및계획 Line Application Generation Capacity per month Equipment PO Install Ramp-up 투자진행중인 Line B7 Chengdu LTPS AMOLED 6G 15K 216년 5월 216년 12월 218년 2월 B9 Hefei a-si LCD 1.5G 4K 215년 12월 217년 8월 218년 5월 B1 Fuqing a-si LCD 8G 75K 216년 2월 216년 12월 217년 5월 B11 Mianyang LTPS AMOLED 6G 15K 218년 11월 219년 5월 219년 12월 자료 : ihs, 한국투자증권 2) 초대형 LCD 패널투자로중국 LCD 패널시장선도 LCD산업전체의생산캐파증가율둔화는업계의수급개선및가격반등으로이어질전망 동사의주요사업인 LCD 패널은하반기수급개선에따른패널가격상승으로실적이개선될전망이다. 그동안 LCD 패널은산업의공급과잉으로가격이지속하락했으나, 올해 2분기들어전세계공급증가율이둔화되기시작했다. 게다가삼성디스플레이에서 7세대 LCD TV 용패널라인 (L7-1) 일부를중단하기로결정했다. L7-1이생산을중지할경우 216년 3분기기준전세계 LCD capacity 의 3.3%, 7세대 LCD capacity 의 17% 가감소할것으로전망된다. LG 디스플레이도최근 2조원대중소형 OLED패널생산라인투자를집행하며 OLED 에집중하는모습을보이고있어 LCD패널시장의수급이강화될전망이다. 하반기수급개선과패널가격의상승은동사에이익모멘텀으로작용할전망이다. 49

51 선강퉁유망 23 선 [ 그림 3] BOE 대형 LCD 패널출하면적및증가율 6, 5, 4, 3, 2, 1, (km 2 ) (%) LCD패널출하면적 ( 좌 ) 면적출하 YoY 증가율 ( 우 ) Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 (2) 자료 : ihs, 한국투자증권 초대형 LCD패널시장에서중국의점유율상승예상 한편, 초대형 LCD패널에서중국업체들의시장점유율상승이기대된다. 현재 TV 디스플레이는점점커지는추세다. 중국에서만하더라도주로판매되는 TV 크기가기존 32인치에서 4~43 인치로확대되고있으며, 향후더욱커질전망이다. 이에경동방 (BOE) 은허페이시에 1.5세대라인을건설중이며, 차이나스타 (CSOT, TCL 그룹계열사 ) 는지난 5월선전에세계최대인 11세대 LCD 생산라인을건설할예정이라고밝혔다. 1.5세대와 11세대의 LCD 설비투자는 6인치이상초대형 TV패널생산에사용되는데현재초대형 LCD 패널시장의무게중심이중국으로넘어가면서초대형패널시장에서중국업체들의시장점유율확대가기대된다. 과거에도중국업체들의시장점유율상승사례를볼수있는데, TV패널대수기준으로중국의경동방 (BOE), CEC Panda, 차이나스타 (CSOT) 의합산시장점유율은 211년.2% 에서 216년 3분기 31% 로상승했다. 뿐만아니라 TV패널에사용되는 8세대 LCD capacity 의면적기준점유율은 211년시장진출이후 216년 2분기 16% 로높아졌다. [ 그림 4] 중국패널업체 TV 패널시장점유율추이 [ 그림 5] LCD 산업내중국패널업체 8 세대 capacity 비중전망 36% 32% 28% BOE CEC CSOT 2% 18% 16% 16.% 15.1% 17.8% 17.% 24% 2% 16% 12% 14% 12% 1% 8% 6% 5.1% 6.5% 7.%7.5% 12.3% 1.3% 9.4% 8.4% 8% 4% % 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 자료 : ihs, 한국투자증권 4% 2.% 2%.2% % 1Q11 2Q12 3Q13 4Q14 1Q16 2Q17F 자료 : ihs, 한국투자증권 5

52 중국의다이나믹스, 새로운기회 신규사업으로매출액성장가능 3) 신규사업편입으로외형성장 Intelligent system 부문과 Health service 부문에서는 M&A를통한자회사편입과신사업기회모색으로 BOE의외형성장에기여할것이다. 올해인수한 Varitronix(71 HK) 는차량용 / 산업용 TFT(Thin-Film Transistor) 를포함해중소형 LCD패널을제조하며, 215년매출액이 3.2억달러인데유럽향이 39%, 미국향이 12% 를차지한다. 이는 BOE의차량용디스플레이시장진출과해외매출처다변화를위한투자로해석된다. 대형TV패널위주로계획된 BOE의패널라인투자에중소형차량용디스플레이사업이추가되며 application 의다양화및마진개선이가능할전망이다. TV, 태양광 EPC, 스마트폰 BLU등으로매출다변화 215년발표한자체브랜드 TV제품인 Alta TV를중심으로사업확장에따른이익업사이드도기대된다. Alta TV가포함된 Intelligent System 부문은 215년매출액이전년대비 41% 증가한 88억위안을기록하며빠르게성장하고있다. 특히 Alta TV는 BOE가유명디자인회사 LUNAR 와의협업을통해선보인 TV로레드닷어워드를수상하는등 BOE의브랜드이미지제고에기여했다. 디스플레이패널에강점이있는동사에게 TV판매는높은마진이기대되는사업이다. 이외에도태양광 EPC 프로젝트참여및스마트폰 BLU판매를통해매출을다각화하고있다. IT를결합한스마트의료서비스시장진출 Health service 부문에서는베이징의명덕병원 (OASIS International Hospital) 을인수하며의료분야에성공적으로진출했다. 미국헬스케어회사 Dignity Health 와 MOU를맺는한편 IBM의스마트헬스케어빅데이타플랫폼개발에참여하는등클라우드와빅데이터를이용한의료서비스시장에도진출해비즈니스플랫폼의다양화를진행중이다. 3. 실적추이 상반기, LCD패널수급악화로영업적자, 하반기수급개선및가격반등예상 경동방은 211년부터급격한외형성장과안정적인이익률로중국최대의디스플레이패널제조업체로부상하며높은매출액증가율과낮은부채비율을유지해왔다. 이에 216년매출액 ( 블룸버그 ) 이전년대비 17% 증가하고이익률은전년과비슷한수준을달성할것으로예상된다. 다만작년하반기부터디스플레이패널수요감소로재고가높아지며패널가격의하락폭이컸고이는실적감소로이어졌다. 작년하반기영업이익이큰폭으로감소한이후올해상반기에는 11.5억위안의영업적자로전환되었다. 하지만하반기에는가격상승폭이매우커 LCD패널제조업체들의마진이증가할전망이다. 이에 216년연간순이익률은작년수준과비슷한 3% 로전망돼양호할것이다. [ 그림 6] LCD 패널가격월별변화율 (%) Monitor 21.5" Notebook 15.6" TV 32" TV 42-43" TV 5-55" 5 (5) (1) (15) Jan-14 Jun-14 Nov-14 Apr-15 Sep-15 Feb-16 Jul-16 자료 : ihs, 한국투자증권 51

53 선강퉁유망 23 선 전방산업수요개선과재고축적으로하반기실적상향가능성 모니터와노트북PC용패널을포함한 IT패널의가격반등폭의확대로하반기실적이상향조정될가능성이있다. PC업체들의재고가낮은상황에서 PC수요개선으로부품수요가늘어나고있다. 215년전세계 PC수요는 8.3% 감소해 IT패널수요가감소하고패널가격도장기간하락했다. 하지만 216년하반기 PC DRAM 가격상승, Intel의 PC관련매출액가이던스상향, 대만노트북ODM업체들의출하량증가율회복등으로재고축적수요가늘어나면서 IT패널가격이반등하고있다. 216년 2분기 BOE의 IT패널대수기준출하점유율은 19% 로하반기 IT패널의수요강세와가격상승으로실적에 upside 가있다는판단이다. [ 그림 7] 연간매출액및부채비율추이 [ 그림 8] 매출액및순이익률 6 5 ( 십억위안 ) (%) 매출액 ( 좌 ) 총부채 / 자기자본 ( 우 ) ( 십억위안 ) (%) 매출액 ( 좌 ) 순이익률 ( 우 ) F 자료 : Bloomberg, 한국투자증권 자료 : Bloomberg, 한국투자증권 4. Peer 기업비교 국가별패널업체비교 현재디스플레이패널산업은중국, 한국, 대만, 일본 4개국이경쟁하는구도다. 올해일본샤프가대만혼하이에인수되기는했지만샤프의경쟁력이단기간내에회복되지는못할것이다. 한국, 대만의기존주요패널업체들이 LCD설비투자를줄이는동안중국패널업체들의설비투자가확대되면서중국패널업체들의경쟁력이크게높아졌다. 218년이후 BOE와 CSOT의 11세대 fab이가동되면서부터 LCD산업내에서중국패널업체들의지배력은더욱강화될전망이다. 선두업체들의 OLED 투자본격화 최근 4~5년간중국패널업체들이대형 LCD사업에적극적인설비투자를벌이는동안한국의주요패널업체인삼성디스플레이와 LG디스플레이는 OLED로의전환을준비해왔다. 삼성디스플레이는중소형 OLED에, LG디스플레이는대형 OLED사업에집중해왔는데최근들어삼성디스플레이의중소형 OLED가스마트폰시장에서점유율을확대하면서기존 LCD 패널대비경쟁력을높여가고있다. 대형 OLED패널시장은아직초기단계이기는하지만 LG디스플레이가생산캐파를확대하고있어중국패널업체들의 11세대라인이가동되는 218년에는 OLED패널과의경쟁이본격화될전망이다. 중국패널업체들은 11세대투자와함께중소형 OLED투자에도나서고있지만아직기술적인격차가있다. 52

54 중국의다이나믹스, 새로운기회 < 표 4> 디스플레이업종 valuation ( 단위 : 위안, 백만위안, 원, 십억원, 달러, 백만달러 ) 종목 매출액 영업이익 영업이익률 (%) 순이익 PER ( 배 ) PBR ( 배 ) EPS BPS EV/EBITDA ( 배 ) BOE 주가 (9/9, 위안 ) A 36,698 2, , 시가총액 ( 백만위안 ) 81, A 48,348 2, , F 56, , F 63,342 2, , LG디스플레이 주가 (9/11, 원 ) 29,35 214A 26,456 1, ,527 31, 시가총액 ( 십억원 ) 1,52 215A 28,384 1, ,71 34, F 25,828 1, ,823 35, F 24,978 1, , ,44 38, AUO 주가 (9/9, 달러 ) A 12, 시가총액 ( 백만달러 ) 3, A 11, F 1, (23) (353.1).6 (.) F 1, Innolux 주가 (9/9, 달러 ) A 13, 시가총액 ( 백만달러 ) 3, A 11, F 8,541 (32) (3.5) (313) (11.6).5 (.3) (3.) 217F 8, JDI 주가 (9/9, 달러 ) A 7, (119) (7.2).2 (.2) (3.) 자료 : Bloomberg, 한국투자증권 시가총액 ( 백만달러 ) A 9, (31) (2.8).2 (.52) (8.3) 216F 8, (4) (19.8).2 (.7) (1.5) 217F 8, ROE (%) [ 그림 9] Peer 기업매출액흐름 3, 25, ( 백만달러 ) BOE LGD AUO CMI JDI 2, 15, 1, 5, 자료 : Bloomberg, 한국투자증권 5. 주가추이 재무구조개선, 산업재편등을감안할때현재주가저점수준 낮아진부채비율과디스플레이산업재편에따른 OLED로의전환으로밸류에이션재평가가예상된다. 또한보수적으로투자를집행한다고가정했을때과거주가와비교하면 BOE의주가상승여지가충분하다. 과거 PBR 1.배수준에서주가바닥이형성됐는데주가추이를고려했을때현재주가는저점이라는판단이다. 53

55 선강퉁유망 23 선 재무적안정성및실적안정성이담보된상황에서주가는긍정적인흐름을보일전망이다. BOE는현재 LCD패널라인투자를꾸준히진행중이지만 LCD에서 OLED로전환하는산업트렌드에맞춰무리한 LCD라인투자는지양하고있다. OLED라인신규투자를진행함과동시에기존 LCD라인투자계획을연기할수도있어동사의재무구조는과거영업적자를경험했던 25년과비교해안정적일것으로판단된다. 25년 LCD패널생산라인에대한무리한투자로 BOE는장기간영업적자를실현했고, 성장기초반에무리한자본투자로차입금비중이지나치게높아져이자를갚기어려운상황에직면하게되었다. 무리한 LCD라인확장이없을경우시장에서 BOE의펀더멘털을과거와는다르게받아들일가능성이있어긍정적인주가흐름을예상한다. [ 그림 1] 12MF PBR band [ 그림 11] Peer group 주가비교 ( 위안 ) 1x 1.2x 1.4x 1.6x 1.8x ( = 1) BOE LGD AUO 자료 : Bloomberg, 한국투자증권 주 : 기준일 24 년 7 월 23 일은 LG 디스플레이상장일자료 : Bloomberg, 한국투자증권 < 표 5> 경동방테크놀로지실적추이 212A 213A 214A 215A 216F 매출액 ( 백만위안 ) 25, , , , ,518.2 영업이익 ( 백만위안 ) (46.7) 2, , , 세전이익 ( 백만위안 ) ,22.4 3, ,13.2 1,122.2 순이익 ( 백만위안 ) , , , ,65.2 EBITDA( 백만위안 ) 3,59.8 7, , , ,217.2 순차입금 ( 백만위안 ) 4, ,98.1 (4,18.6) 5, ,321.5 영업이익률 (%) (1.6) ROE(%) 배당수익률 (%) EPS( 위안 ) (EPS증가율, %) (53.7) (48.8) (47.1). BPS( 위안 ) DPS( 위안 )..... PER(x) PBR(x) EV/EBITDA(x) 주 : 9 월 28 일종가기준, 216F 는 Bloomberg 추정치자료 : Bloomberg, 한국투자증권 54

56 중국의다이나믹스, 새로운기회 비야디 (2594.SZ/1211.HK) 김진우, Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 55.3 시가총액 ( 백만위안 ) 141,743.3 발행주식수 ( 백만주 ) 1, 주최고 / 최저가 ( 위안 ) 74.8/45. 일평균거래대금 (6 개월, 백만위안 ) 유동주식비율 (%) 3.5 주가상승률 1개월 6개월 12개월 절대주가 (%) (5.2) (4.7) (1.5) 상대주가 (%p) (2.9) (6.6) (1.1) 벨류에이션 F PER(x) PBR(x) 전기차굴기의선봉장 최대전기차시장의 1위전기차업체 파격적보조금지원정책의최대수혜주 고급화전략과강한 PHEV 라인업을통한차별화 1. 전지업체에서세계 1위전기차업체로비야디 ( 比亚迪, 비야디 ) 는중국선전에본사를둔자동차및충전지제조업체로 1995년 2월에자본금 25만위안과 2명의직원으로설립됐다. 23년에자동차제조사인비야디자동차를자회사로설립했으며 211년 6월 2일선전증권거래소에상장됐다. 215년기준매출 776.1억위안, 매출총이익 118.6억위안 ( 매출총이익률 15%) 을달성했다. 충전지제조업체로출발했지만현재는 215년매출의 5%(214 년 48%) 를자동차가차지할정도로자동차제조사업비중이크다. 28년에는워렌버핏의 MidAmerican Energy Holdings Company( 현 Berkshire Hathaway Energy) 가비야디지분 9.9%(225 만 H주 ) 를매입하며양사간중장기전략적파트너십을체결했으며, 211년에는 R&D 협력을위해다임러와 JV 를설립했다. 지난 7월 15일에는삼성전자가선전 A주신주인수를통해 3억위안을투자, 비야디지분의약 4% 를보유하기로하는등신규투자또한지속적으로이루어지고있다. 두개의주력계열사 비야디는두개의주력계열사로구성돼있다. 비야디 Auto는완성차제조를, 비야디 Electronic 은 2차전지제조, 휴대폰부품제조및조립을담당하고있다. 비야디 Auto는 22년 Tsinchuan Automobile을인수해설립되었는데세단, SUV, 버스등다양한차종을생산하고있다. 친환경차뿐만아니라내연기관차량생산도병행하고있으며생산비중은내연기관 86%, 친환경차 14% 이다. 주력모델로는 PHEV Qin( 세단 ), PHEV Tang(SUV), EV K2( 버스 ) 등이있다. 최근에는주력모델인 Tang을앞세워플러그인하이브리드 (PHEV) 시장에서독보적인위치를차지하고있다. 비야디 Electronic 의경우 22년에설립되어 27년홍콩거래소에상장되었고루마니아, 헝가리, 인도에공장을두고있다. 휴대폰배터리제조로시작해현재는친환경차배터리도생산하고있으며리튬이온배터리가주력이다. 작년기준글로벌전기차배터리생산 2위를기록했다. 올해친환경차판매목표 12만대 한편비야디의왕첸푸 ( 王传福 ) 회장은 8월 29일홍콩에서열린 2분기실적발표회에서비야디의올해신에너지 ( 친환경 ) 차량판매목표를 12만대로제시했다. 216년상반기기준비야디의전기차판매량은 22, 대로전년대비 31% 증가했고, PHEV 차량도 27, 대를팔아전년대비 71% 성장했다. 55

57 선강퉁유망 23 선 [ 그림 1] 지역별매출비중추이 중국비중크게상승중 [ 그림 2] 제품별매출비중추이 매출의절반을자동차가차지 1% 95% 9% 85% 인도 기타미국유럽 1% 9% 8% 7% 자동차 8% 6% 75% 5% 7% 65% 6% 중국 4% 3% 2% 핸드셋및조립서비스 55% 5% 자료 : 비야디, 한국투자증권 1% 2차전지및 % 광전지 자료 : 비야디, 한국투자증권 [ 그림 3] 종류별생산비중 (215) 내연기관이 86% 차지 [ 그림 4] 비야디친환경차모델별판매비중 (215) 친환경 14% T3 (EV).1% E5(EV) 3% Tang (PHEV) 37% Qin (PHEV) 6% 내연기관 86% 자료 : 비야디, 한국투자증권 자료 : 비야디, 한국투자증권 56

58 중국의다이나믹스, 새로운기회 2. 투자포인트 세계최대시장이안방 1) 최대시장의 1등전기차업체비야디는작년에 61,722 대의친환경차를판매해세계친환경차판매 1위를달성했고, 216 년상반기 43,544 대 (+131% YoY) 를판매해올해에도 1위를달성할것으로전망된다. 특히비야디의홈그라운드인중국은 215년글로벌전기차판매량의 46% 를차지하며미국을따돌리고전세계최대시장으로발돋움했다. [ 그림 5] 비야디중국내친환경차판매대수추이 [ 그림 6] 글로벌전기차판매점유율 (215) 7, 6, 5, 4, ( 대 ) +337% 61,722 Germany 2% Norway 2% Denmark 2% UK 4% Japan 4% Canada 1% Sweden 1% Others 6% 3, 2, 18,37 France 6% China 46% 1, 48 1,14 2,891 2, USA 26% 자료 : Marklines, 한국투자증권 자료 : Google, 한국투자증권 대세는전기차 친환경차내에서도주도권이내연기관에가까운하이브리드위주에서순수전기차로이동하고있다. 특히 216년출시예정인글로벌친환경차신모델 76개중전기차가 32개 (42%) 를차지할정도로전기차에대한시장의관심이높아진상황이다. 폭스바겐스캔들이후전기차를포함한친환경차시장의발전속도가전반적으로빨라지면서전기차제조를주력으로하는비야디의실적호전은앞으로도꾸준히지속될전망이다. [ 그림 7] 글로벌친환경차내차종별판매비중 HEV 비중감소 [ 그림 8] 연간친환경차신모델출시수 년부터 EV 를중심으로 1 9 (%) EV PHEV HEV 8 7 ( 모댈수 ) HEV PHEV EV FCEV 자료 : ICCT, 한국투자증권 자료 : Marklines, 한국투자증권 57

![선강퉁유망 23선 [ 그림 9] 9](/docs-images/91/104688263/images/59-0.jpg "중국친환경차월별판매대수추이 4, ( 대")

")

59 선강퉁유망 23선 [ 그림 9] 9 중국친환경차월별판매대수추이 4, ( 대 ) 35, 3, 25, 2, 15, 1, 5, Jan-13 Mar-13 May-13 Jul-13 Sep-13 Nov-13 Jan-14 Mar-14 May-14 Jul-14 Sep-14 Nov-14 Jan-15 Mar-15 May-15 Jul-15 Sep-15 Nov-15 Jan-16 Mar-16 May-16 Jul-16 자료 : Marklines, 한국투자증권 2) 차별성 기술력확보에집중 비야디는지난해출시한친환경 PHEV SUV Tang 을시작으로이른바 542 전략 을통한기술력확보에집중하고있다. 542전략 은 5초이내이시속 1km 도달, 4륜구동, 2리터로 1km 주행 을의미한다. 친환경차시장경쟁이날로치열해지는가운데비야디는라인업의전반적인프리미엄엄화로다른로컬기업대비차별화된차경쟁력을유지할전망이다. [ 그림 1] 비야디의주력력 PHEV 모델 Tang - " 중국의카이엔 " 자료 : Google, 한국투자증권 PHEV에서우위 비야디는 28년중국자동차업체최초로 PHEVV 모델 F3DM 을출시하며 PHEV 시장에서절대적인우위를점하고있다. 중국에서 SUV에대한선호도가가점점올라가고있는가운데주력모델 SUV Tangg 의판매호조가이어지고있으며 (215년 18,169대 ), 215년 47,876 대의 PHEV를판매해비야디가중국 PHEV 시장 (58,587대) 의 8% 를가져갔다. 216년상반기에도 Tang이월평균 3,대의판매량을기록하며순항중이며, 경영진은 216년말월평균 5,대를넘어설것으로기대하고있다. 대중화에대성공한한 PHEV 세단 Qin 역시판매가호조를보이고있다. 58

60 중국의다이나믹스, 새로운기회 [ 그림 11] 중국내 Qin & Tang 판매량추이 [ 그림 12] 비야디친환경차모델별판매비중 (215) Qin 과 Tang 이전체친환경차판매량의 97% 차지 6, 5, 4, 3, ( 대 ) 4,15 3,13 Qin (sedan) 2,29 5,53 Tang (SUV) 4,831 3,111 3,32 Tang (PHEV) 37% T3 (EV).1% E5(EV) 3% 2, 1, 412 1,47 Qin (PHEV) 6% Jun-15 Jul-15 Aug-15 Sep-15 Oct-15 Nov-15 Dec-15 Jan-16 Feb-16 Mar-16 Apr-16 May-16 Jun-16 Jul-16 자료 : Marklines, 한국투자증권 자료 : Marklines, 한국투자증권 3) 전기차정책의최대수혜주 중국정부, 22 년까지전기차 5만대보급목표 중국정부는전기차시장확대에적극적인정책을펼치고있다. 목표는 22년까지 5만대의전기차를보급하는것이다. 이를위해전기차제조업체와구매자들에게보조금을지급하는한편충전소확대, 인프라구축등다양한정책을추진하고있다. 이와같은중국정부의적극적인정책에힘입어 215년중국에서의 EV/PHEV 판매량은 351,대로전년대비 4 배증가했다. 보조금폐지와스타트업정리는비야디에수혜 현재친환경차에지급되는중국정부의보조금은 2.5~5.5 만위안 (42~92 만원 ) 이다. 보조금은 217년 2.~4.4만위안, 219년 1.5~3.3만위안으로점차축소돼 221년에폐지될예정인데, 보조금이축소되면서원가경쟁력이중요해질전망이다. 이는규모의경제를갖춘비야디에게더욱유리한환경이다. 여기에더해중국정부는최근전기차제조기술기준을강화하는방안을추진하면서 2개업체가난립중인전기차스타트업의 95% 가량을퇴출시켜최종적으로 1개만남길방침이다. 이또한시장을이미선점한비야디에게긍정적이다. < 표 1> 중국의전기차보조금정책 ( 단위 : 만위안 ) 차종류 주행거리 (KM) 순수전기차 8<=R< <=R< <=R< R>= 하이브리드추가주행거리 R>= 연료전지자동차 자료 : 현지언론, 한국투자증권 4) 수직계열화 전기차판매가늘어날수록배터리부문도성장 비야디는전기차기술의핵심인자동차배터리를전량자체생산하며전기차제조의수직계열화를구축했다, 비야디의전기차판매가늘어날수록배터리부문도급격히성장하는구조다. 배터리는전기차제조원가의 3% 이상을차지하는핵심부품인데비야디는이를전량자체조달함으로써수급안정성및가격경쟁력을확보했다. 배터리업체간경쟁이심화되면서판매가격은계속떨어지고있는반면탄산리튬과같은원자재가격은상승하고있는것도수익성측면에서외부조달보다는자체생산라인을구축한비야디에유리한환경이다. 전기차판매호조로전기차배터리점유율또한 214년 7% 에서 215년 14% 로두배이상상승했다. 한편비야디는배터리플랜트의 capacity 를현 4GWh에서 22년 1GWh까지증설해규모의경제를실현할계획이다. 59

61 선강퉁유망 23 선 [ 그림 13] 글로벌전기차배터리생산순위 (215) 비야디 2 위로입지공고화 5, 4,5 4, 3,5 3, 2,5 2, 1,5 1, 5 (MWh) 4,552 1,652 1,432 1,272 Panasonic BYD LG Chem AESC Mitsubishi Samsung SDI Epower Beijing Pride 자료 : CleanTechnica, 한국투자증권 3. 실적추이 초고속성장 비야디의실적은전기차시장확대와주력모델의꾸준한판매로지난 4년간고속성장을지속했다. 215년기준매출액과영업이익은전년대비각각 37%, 84% 증가한 776억위안과 43억위안을기록했으며, 216년상반기영업이익은 4억위안으로전년대비무려 252% 증가했다. 216년상반기부문별매출은자동차 242억위안 (+36.5% YoY), 핸드셋및조립서비스 42억위안 (+76.6% YoY), 배터리 166억위안 (+44.2% YoY) 으로모든부문의실적이큰폭으로증가했다. [ 그림 14] 비야디매출액및영업이익률추이 16, 14, 12, ( 백만달러 ) (%) 7.3 매출액 OPM , 8, ,352 14, , , 7,33 8,43 8, , F. 자료 : Bloomberg, 한국투자증권 6

62 중국의다이나믹스, 새로운기회 4. 한국 Peer 기업비교 친환경차 peer 는현대기아차 현대기아차는현재쏘나타 HEV만중국현지에서생산중이며향후이를 PHEV, EV로확대할계획이다. 중국국가발전개혁위원회에따르면현재중국에건설중인 EV+PHEV 공장은 3개이상이며이들공장의연간생산능력은 3백만대로공급과잉상황이다. 따라서전기차판매 1등으로경쟁사대비안정적입지를확보한비야디는앞으로의경쟁에서도다소유리한위치를점할전망이다. 배터리 peer 는삼성SDI, LG화학 배터리부문의경우국내기업인삼성SDI, LG화학과경쟁관계에있다. 최근국내기업들의대중국자동차배터리사업이기술인증문제로난항을겪고있다. 만약한국산배터리를사용하는완성차업체들이비야디의배터리를사용할경우회사의성장은더욱가속화될것이다. < 표 2> Peer valuation - 자동차 ( 단위 : 백만달러, 배, %) TOYOTA HONDA NISSAN FORD GM VW TESLA 비야디 HYUNDAI KIA 시가총액 23,632 56,628 45,263 5,341 5,169 72,773 29,993 21,487 28,93 15,881 PER n/a n/a n/a n/a F PBR F ROE F EV/EBITDA n/a F OPM F 주 : 9 월 19 일종가기준자료 : Bloomberg, 한국투자증권 61

63 선강퉁유망 23 선 < 표 3> Peer valuation 전기차밸류체인 ( 단위 : 백만달러, 배, %) LG화학 삼성SDI 한국단자 S&T모티브 한온시스템 삼화콘덴서 비야디 TESLA PANASONIC 시가총액 14,555 6, , ,487 29,486 24,322 PER n/a NA 135. n/a n/a F PBR F ROE (18.7) (.9) (12.8) 1.8 (37.2) (88.8) F (1.6) 8.4 EV/EBITDA n/a F 4.7 n/a n/a OPM (.3) (3.) (2.4) 4.2 (5.8) (.8) (17.7) F 1. (14.4) (1.3) 4.5 주 : 9 월 19 일종가기준자료 : Bloomberg, 한국투자증권 5. 주가추이 PER 최근 3년간밴드하단위치 비야디의선전A주주가는 213~214 년말까지 34~5위안에서횡보하다가친환경차판매가본격화한 215년급등, 현재 6위안에서횡보중이다. 한편홍콩H주주가는 212년말을저점으로꾸준히우상향흐름을보이고있으나여전히 A주대비약 19% 할인거래되고있다. 선전A주기준으로현재현재 216년 PER은 3.8배로최근 3년간밴드하단에위치해있다. 친환경차판매증가로꾸준한실적성장이지속되고있음을감안할때중장기적인관점에서유망한투자처로판단된다. [ 그림 15] 비야디 최근 3 년간주가추이 [ 그림 16] 비야디 최근 3 년간 PER 추이 9 ( 위안 ) 4 ( 배 ) Aug-13 Aug-14 Aug-15 Aug-16 자료 : Bloomberg, 한국투자증권 Aug-13 Aug-14 Aug-15 Aug-16 자료 : Bloomberg, 한국투자증권 62

64 중국의다이나믹스, 새로운기회 < 표 4> 비야디실적추이 F 매출액 ( 백만위안 ) 44, , , ,612. 1,684.2 영업이익 ( 백만위안 ) 1, ,33.7 2,35.4 5, ,21.5 세전이익 ( 백만위안 ) ,795. 6,48.8 순이익 ( 백만위안 ) , ,857.3 EBITDA( 백만위안 ) 4, , , , ,51.3 순차입금 ( 백만위안 ) 15, , , , ,898.4 영업이익률 (%) ROE(%) 배당수익률 (%) EPS( 위안 ) (EPS증가율, %) (94.2) (21.7) BPS( 위안 ) DPS( 위안 ) PER(x) PBR(x) EV/EBITDA(x) 주 : 9 월 28 일종가기준, 216F 는 Bloomberg 추정치자료 : Bloomberg, 한국투자증권 63

65 선강퉁유망 23 선 국헌하이테크 (274.SZ) 최설화 염희헌 Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 33.1 시가총액 ( 백만위안 ) 28,989.7 발행주식수 ( 백만주 ) 주최고 / 최저가 ( 위안 ) 44.3/22.7 일평균거래대금 (6 개월, 백만위안 ) 유동주식비율 (%) 42.7 주가상승률 1개월 6개월 12개월 절대주가 (%) (1.5) (8.4) 14.9 상대주가 (%p) (8.2) (1.3) 15.2 벨류에이션 F PER(x) PBR(x) 전기차배터리로컬기업들의수혜지속 중국전기차배터리 3위업체, 선두기업중유일한상장사 중국정부의보호무역주의기조하에시장확대의수혜누릴것 수직계열화를통해중장기제품가격하락에대비 1. 전기차용배터리매출비중이가장높은 A주상장사국헌하이테크 ( 国轩高科, Guoxuan High-tech) 는중국의전기차용배터리선두기업으로 26년 5월허페이 ( 合肥 ) 시에설립됐다. 양극재부터배터리팩, 배터리관리시스템까지모두생산한다. 215년 4월전기수송설비제조사인동원전기를통해선전주식시장에우회상장했고, 9월에상호를동원전기에서국헌하이테크로변경했다. 동사는중국에서매출액중리튬배터리의매출비중이가장높은 A주상장사다. 216년상반기기준리튬배터리의매출비중은 83% 이며, 그외송배전제품이 15%, 기타사업이 2% 를차지한다. 한편주요경쟁사인 BYD는리튬배터리를자급자족해실제매출에서차지하는비중은높지않다. 로컬경쟁사대비발빠르게 3원계전지생산설비확대 국헌하이테크는 215년까지리튬인산철 (LFP) 방식의전기차배터리를생산했으나 216년들어중국내순수전기승용차와전용차 ( 환경미화차등 ) 의빠른성장으로 3원전지의생산설비를늘리고있다. 현재허페이 3공장과칭다오공장에서각각 1.2Gwh 전후의생산설비를건설하고있다. 216년말동사의총생산설비규모는약 5.5Gwh 로 215년말 2.2Gwh 대비 2.5배늘어날예정이고, 이중 LFP 방식과 3원전지방식이각각 3.1Gwh, 2.4Gwh이다. 동사의주요고객사들은 LFP 방식의전기차배터리를사용하는중국의로컬상용차기업들이다. 대표적기업은쑤저우진룽기차 ( 苏州金龙 ), 안휘이안카이기차 ( 安徽安凯 ), 중퉁버스 ( 中通客车 ), 양저우야싱버스 ( 扬州亚星 ), 상하이자동차 ( 上海汽车 ) 등이다. 한편경쟁사는중국의 BYD, CATL, Lishen 과한국의삼성SDI, LG화학, SK이노베이션등이다. 215 년배터리출하량기준으로동사의시장점유율은약 9% 로 BYD, CATL에이어중국내 3위이다. 최대주주는주해국헌무역유한책임회사로동사의지분 24.8% 를보유하고있으며, 2대주주는회장인이진 ( 李缜 ) 으로 11.7% 의지분을보유하고있다. 다만이진회장이주해국헌무역유한책임회사의지분 81% 를보유하고있기에, 실질적인지배주주는이진회장으로전체지분의 36% 를보유하고있다. 64

66 중국의다이나믹스, 새로운기회 [ 그림 1] 국헌하이테크의전기차용배터리생산설비규모확장계획 (GWH) 년허페이와칭다오에 3 원전지공장증설, 생산캐파 2.4Gwh - 총생산캐파의 4% 이상목표실현위해노력 3.6 LFP 전지 원전지 F 217F 218F 자료 : 국헌하이테크, 한국투자증권 [ 그림 2] 사업부문별매출비중 (216 년상반기 ) [ 그림 3] 중국내전기차용배터리기업들의출하량비중 (215 년 ) (%) 기타, 1.5 (%) others, 25 BYD, 18 송배전제품, 15.3 Microvast, 1 CATL, 12 BAK, 1 MGL, 1 리튬배터리, 83.2 Wina, 2 Sinopoly, 2 CALB, 3 Coslight, 3 SK innovation, 3 Optimum, 4 Boston Power, 4 완샹 A123, 5 국헌하이테크, 9 Lishen, 7 자료 : 국헌하이테크, 한국투자증권 자료 : 국헌하이테크, 흥업증권, 한국투자증권 [ 그림 4] 공장분포도 [ 그림 5] 지배구조 이진 ( 李缜 ) 8.69% 주해국헌 ( 珠海国轩 ) 11.68% 24.78% 국헌하이테크 자료 : 국헌하이테크, 한국투자증권 자료 : 국헌하이테크, 한국투자증권 65

67 선강퉁유망 23 선 2. 투자포인트 1) 중국정부의자국업체보호기조하에서빠른시장성장의수혜예상 216년이후버스보다승용차와전용차시장빠른성장예상 214년 ~215년을중국전기버스의성장원년으로본다면 216년이후에는전기승용차와전기전용차 ( 환경미화차, 물류차등 ) 가빠르게성장할전망이다. 중국자동차공업협회에따르면, 중국의신재생에너지자동차생산량은 216년약 6만대 (+55% YoY), 22년에는 26만대에달할것으로추정된다. 이중 215년 ~22 년전기버스의연평균생산증가율은약 6% 로안정되는반면승용차와전용차는연평균약 45~5% 의고속성장을지속할전망이다. < 표 1> 중국전기자동차시장전망 ( 단위 : 만대, %) 구분 F 217F 218F 219F 22F 215~22 CAGR(%) 전기차 % Growth 승용차 % Growth 버스 % Growth 전용차 % Growth 자료 : 중국자동차협회, 한국투자증권 전기승용차와전용차의빠른성장은 3원계배터리에대한수요급증으로이어질가능성이높다. 현재중국에서는정부의안전규제로전기버스의약 84% 가 LFP 방식을사용하고있으나, 순수전기승용차와전용차는 6% 정도가밀도가높고가벼운 3원계배터리를선호하고있다. LFP 배터리만고집해오던 BYD도최근들어 3원계배터리를사용하는추세다. 승용차시장의빠른성장으로 3원전지수요확대, 경쟁사대비발빠른대비 현지금융기관들은 22년까지중국의 3원계배터리수요가연평균 6% 증가할것으로전망하고 (LFP 배터리의연간성장률은약 2% 로추정 ), 216년수요는약 9.55Gwh 에달할것으로추정하고있다. 이러한산업발전에대비해동사는중국내로컬기업중에서비교적발빠르게대응하고있다. [ 그림 7] 에서볼수있듯이로컬기업중동사의생산설비확대규모가가장크다. 또한계획대로 216년말 2.4Gwh 의생산설비가풀가동될경우, 전체수요에의 23% 를커버할수있어시장선점효과도톡톡히누릴것으로판단된다. 동사는이미전기승용차선두업체인북경자동차 ( 北京汽车 ) 와업무제휴를맺었으며, 강회자동차 ( 江淮汽车 ) 와도기존의탄탄한협력관계로향후 3원계배터리공급이가능할것으로기대된다. 중국정부의자국기업보호무역주의는유리한환경제공 한편, 전기자동차산업에서중국정부의로컬기업보호무역주의기조가확대되고있어로컬기업들에게유리할것이다. 현재중국정부는안전성의이슈로전기버스에삼원계배터리의사용을금지하고배터리사용목록에편입된기업들에한해서만보조금을지원하고있다. 이는 3원계배터리에강점이있는해외기업들에게는불리한구조다. 비록 9월에정부의 5차인증이발표될예정이나, 시장에서는연말까지해외기업들의목록진입이어려울것으로예상하고있어중국정부의자국업체보호환경은당분간로컬기업들의 3원계배터리의생산규모확대및기술력향상에큰도움이될것이다. 66

68 중국의다이나믹스, 새로운기회 < 표 2> 중국내 3 원계배터리시장수요전망 ( 단위 : Gwh) 구분 F 217F 218F 219F 22F 215~22 CAGR(%) 3 원배터리 % 주 : 22 년기준 3 원전지의보급률을승용차 85%, 전용차 8%, 버스 25% 로가정, 이비중은 215 년부터점차상승가정자료 : 흥업증권, 한국투자증권 [ 그림 6] 전기자동차유형별 3 원계배터리사용비중 (215 년 ) [ 그림 7] 중국내 3 원게배터리생산기업들의 216 년생산캐파비교 12 (%) 기타 3 원계배터리 LFP 배터리 삼성SDI 국헌하이테크 Boston LG BAK Lishen 둬푸둬 완샹A123 Forst 순전기승용차 순전기전용차 순전기버스 억위리능 JS Tianpeng (Gwh) ATL 자료 : 대만공업기술연구원, 한국투자증권 자료 : 흥업증권, 한국투자증권 2) 수직계열화로원가경쟁력보유 중장기가격하락에대비해원가절감에주력 중국정부는 217년과 219년에전기자동차에대한보조금지원규모를단계별로축소하고, 221년에는완전히폐지할예정이다. 보조금이축소되면서결국원가경쟁력이중요해질것이다. 이에대비해동사는 1) 전기배터리후방산업에대한수직계열화와, 2) R&D 투자를늘려기술력을제고함으로써전체생산원가절감에집중하고있다. 우선, 동사는생산원가에서가장비중이큰양극재를자급자족하고있고, 분리막로컬선두기업인성원소재 ( 星源材质 ) 와 215년 1월분리막합자회사 (35% 지분보유 ) 를설립해조달비용을 2% 줄일계획이다. 올해상반기기준동사의전기배터리마진율은약 47% 로업계평균인 25~3% 를크게상회하고있어향후제품가격하락에따른부정적영향은경쟁사대비제한적일전망이다. 그외 215년에는 214년의 3배에달하는 R&D 비용 (215년매출액의 5%) 을지출하면서기술력향상에집중했다. [ 그림 8] 리튬배터리생산원가구조 [ 그림 9] 전기차배터리생산기업들의마진율비교 (216 년상반기 ) (%) 6 (%) 기타, 양극재, 분리막, 전해질, 16 음극재, 5 국헌하이테크 Optimum EVE energy Wina 자료 : 등홍연구원, 한국투자증권 자료 : Wind, 흥업증권, 한국투자증권 67

69 선강퉁유망 23 선 3) 허위보조금조사등산업불확실성해소, 4 분기성수기업황개선기대 최대불확실성인허위보조금조사마무리 올해중국친환경자동차산업에서가장뜨거운이슈는완성차업체에대한정부의허위보조금조사였다. 2분기부터 9개자동차생산업체, 4만대의친환경자동차를대상으로실시된이번조사는조사강도가사상최고수준이었고, 이로인해정상적인보조금지급이중단되었으며주식시장에서는리스크로떠올랐다. 그러나지난 9월 8일재정부가조사결과를공표하면서관련불확실성이해소됐다. 재정부는총 5개대표기업들을처벌했는데전체적인처벌강도는예상을벗어나지않았고, 동사의주요고객이포함됐으나타대형배터리업체들도모두연루되었기때문에동사에만미치는피해는크지않다. 오히려관련불확실성이해소되고정부의보조금지급이시작되면서성수기인 4분기에업황개선이예상된다. 이는선두기업인동사에긍정적으로작용할것이다. < 표 3> 5 개처벌기업에대한주요납품업체현황 GMC ( 吉姆西 ) 쑤저우진룽 ( 苏州金龙 ) 우저우룽 ( 五洲龙 ) 사오린버스 ( 少林客车 ) 치루이완다 ( 奇瑞万达 ) CATL Lishen 국헌하이테크 Optimum Zhonghang 완샹 A123 Weihong BAK Boston 자료 : 중국재정부, 한국투자증권 3. 실적추이 215년에이어고속성장지속, 하반기불확실성해소와더불어업황개선예상 우회상장이실현된 215년동사의매출액은 27.5억위안으로전년대비 17.7% 증가했고순이익은 5.9억위안으로전년대비 133.3% 증가하는고속성장을거두었다. 215년친환경자동차생산량이 3배늘었고, 특히동사의제품을사용하는전기버스의생산량이 7배이상급증했기때문이다. 216년상반기에도고속성장이지속됐다. 상반기매출액은전년동기대비 169% 증가한 24 억위안으로작년연간매출액에근접했다. 순이익도 5.3억위안으로전년동기대비 141% 늘었다. 하반기에도산업불확실성해소와더불어고속성장이지속될전망이다. Wind 컨센서스기준올해매출액은 58억위안 (+112% YoY), 순이익은 11.3억위안 (+93% YoY) 에이를전망이다. 이에따라주당순이익은 215년의.8위안에서 1.29위안으로 61% 증가할것으로예상된다. 68

70 중국의다이나믹스, 새로운기회 [ 그림 1] 국헌하이테크의매출액, 순이익및영업이익률추이 1, 9, 8, 7, 6, 5, 4, 3, 2, 1, ( 백만위안 ) (%) 9,148 매출액 ( 좌 ) 영업이익률 ( 우 ) ,827 2, F 217F 자료 : Wind, 한국투자증권 4. Peer 기업비교 직접비교상장사부재, 로컬기업대비높은수익성보유 중국의전기배터리기업들은대부분 LFP 방식의배터리를생산하고중국정부가자국산업을보호하고있다는측면에서한국기업들과직접적인비교가불가능하다. 중국내에서도대형전기배터리기업들이아직대부분상장되지않았다는점을감안하면동사와직접적인비교가가능한기업이많지않다. 중국의전기차산업은아직발전초기단계라시장성장과더불어실적이개선되면서관련기업들의밸류에이션부담또한점차해소될전망이다. < 표 4> 중국로컬전기차밸류체인비교 ( 단위 : 백만위안, 배, %) 국헌하이테크 EVE ENERGY BYD 낙타구분 시가총액 29,717 14,55 143,71 14,567 PER 215A F F PBR 215A F F EV/EBITDA 215A F F ROE 215A F F DY 215A F F EPS growth 215A (19.1) (8.6) 216F F OPM 215A F F Sales growth 215A F F 주 : 시가총액및추정치는 9/14 기준자료 : Bloomberg, 한국투자증권 69

71 선강퉁유망 23 선 5. 주가추이 밸류에이션부담은실적증가와함께해소될전망 동사의주가는우회상장이슈가있었던 214년말급등하면서연간수익률이 25% 에달했다. 우회상장이현실화됐던 215년에도성장에대한기대감이부각되면서강세를이어갔다. 215년연초를기점으로 CSI3 지수수익률이 -9% 를기록한데비해동사의주가는 14% 상승하면서시장수익률을크게상회했으며경쟁사대비로도아웃퍼폼했다. 다만올해 2분기부터정부의허위보조금조사가실시되면서관련주들이모두상대적으로부진한주가흐름을보였다. 현재국헌하이테크의 216년의 trailing PER이 32배로 215년이후밴드상단에위치해있다. 빠른성장에대한기대감이시장에반영되었기때문이다. 향후친환경자동차판매증가, 3원계배터리에대한발빠른대응, 산업선두기업등으로실적이빠르게증가하면서밸류에이션부담이해소되며중장기적으로유망한투자처가될것이다. [ 그림 11] 국헌하이테크와경쟁사주가추이 [ 그림 12] 국헌하이테크의 215 년이후 PER 추이 4 35 ( =1) 국헌하이테크 BYD EVE ENERGY CSI (x) Jan-15 Jul-15 Jan-16 Jul-16 자료 : Bloomberg, 한국투자증권 Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 자료 : Bloomberg, 한국투자증권 < 표 5> 국헌하이테크실적추이 212A 213A 214A 215A 216F 매출액 ( 백만위안 ) ,4.7 2, ,96.8 영업이익 ( 백만위안 ) ,396.5 세전이익 ( 백만위안 ) ,389. 순이익 ( 백만위안 ) ,177.3 EBITDA( 백만위안 ) ,583.8 순차입금 ( 백만위안 ) (913.8) (1,171.8) 영업이익률 (%) ROE(%) 배당수익률 (%) EPS( 위안 ) (EPS증가율, %) 7.1 (2.) (19.1) 7.9 BPS( 위안 ) DPS( 위안 ) PER(x) PBR(x) EV/EBITDA(x) 주 : 9 월 28 일종가기준, 216F 는 Bloomberg 추정치자료 : Bloomberg, 한국투자증권 7

72 중국의다이나믹스, 새로운기회 선마의류 (2563.SZ) 나은채 Stock Data CSI3(9/28) 3,23.9 주가 (9/28) 1.7 시가총액 ( 백만위안 ) 28,723.8 발행주식수 ( 백만주 ) 2, 주최고 / 최저가 ( 위안 ) 14.4/9. 일평균거래대금 (6 개월, 백만위안 ) 47.4 유동주식비율 (%) 17.5 주가상승률 1개월 6개월 12개월 절대주가 (%) (7.5) (.4) 3.7 상대주가 (%p) (5.2) (2.3) 4.1 벨류에이션 F PER(x) PBR(x) 중국대표패션업체, 내수성장과함께한다 중저가영캐주얼, 아동복 1위패션업체, 중국소비와함께성장 아동복의성장성과캐주얼경쟁력제고, 신규사업확대에주목 재고조정과부실매장철수등내실화로로컬패션업체중가장빠르게정상화 1. 중저가영캐주얼, 아동복 1위패션업체 1996년 12월에설립된선마의류 (Semir Garment) 는중저가영캐주얼 Semir 와아동복 1 위인 Balabala 를대표브랜드로보유한내수패션업체다. 7, 개이상의매장을확보하고있으며, 215년기준캐주얼의류와아동복매출비중은각각 58%, 4% 다. 211년 3월에선전증권거래소에상장되었다. 215년매출 94억위안, 영업이익 16억위안을기록, 업계수위권이며영업이익률이 17% 로수익성도높다. < 표 1> 중국주요의류업체실적 ( 단위 : 백만달러 ) 회사명 시가총액 매출액 영업이익 당기순이익 Anta 6,629 1, Youngor 5,721 2, Belle 5,656 6, Semir 4,666 1, Shanghai Meterswone 1, (5) (69) 주 : 시가총액, 9 월 5 일종가기준. 215 년실적기준자료 : Bloomberg, 한국투자증권 [ 그림 1] 211 년까지캐주얼, 최근아동복이성장견인 [ 그림 2] Semir 와 Balabala 매장수 1, ( 백만위안 ) 캐주얼의류 아동복 9, ( 개 ) Semir Balabala 9, 8, 8, 7, 6, 5, 4, 3, 2, 1, 954 3,195 1,468 4,677 2,53 5,587 2,115 2,535 3,167 4,88 4,683 4,93 3,953 5,46 7, 6, 5, 4, 3, 2, 1, 1,91 1,82 3,258 3,154 3, 4, 3,38 4,42 3,471 4,29 3,54 3,542 3,477 3, 자료 : Semir, 한국투자증권 자료 : Semir, 한국투자증권 71

73 선강퉁유망 23선 2~3선도시위주로확장 215년총매장수는 7,개를상회하는데캐주얼부문은 3,864개, 아동복은 3,477개다. 캐주얼부부문매장은약 2개정도만 1선도시에있고있, 2선도시에 2,개, 나머지는 3,4 선도시에분포되어있다. 글로벌주요브랜드가대부분 1,2선도시에있는만큼과도한경쟁을피할수있으며아동복브랜드 Balabala도 3,4선도시에서시작해 1,2선도시로확장하고있다. 가맹비중 8% 수준 215년도점포수기준가맹비중은약 8%, 직영비중은약 2% 로추정된다. 선마의류는판매가격격의약 4~5% 가격에납품하고, 가맹점에서판매되지지않은재고에대해서는판매가격의 6~8% 로다시사올수있다. 참고로대표적인대중저가가브랜드인 Uniqlo China 의경우 215년매출액이약 2억위안이다. 선마의류의사업모델상매출액은가맹업자에게제공되는가격 ( 소매가격의 5%) 으로인식되는데 2152 년매출이이 94억위안인점을감안하면매출규모가 Uniqlo o와유사한수준이다. 최근직영점을빠르게확대하면서직영비중이 21년의 1% 에서 215년약 2% 까지상승한것으로것추정된다다. 토종중저가영캐주얼브랜드 Semir Semir는젊고, 트렌디한컨셉의중저가패스트패션션의류브랜드로, 타겟연령층은 16~3 세이다. 가격대는티셔츠 6~8위안, 바지 8~ ~15위안, 외투 15~25위안수준으로 Uniqlo China보다낮다. 중국아동복 1위 Balabala Balabala는 22년런칭한아동복브랜드로 ~ 14세아동을타겟으로하며중국아동복시장점유율이 3.6% 로독보적인 1위다. 2위인 Annir 의점유율은.8% 에불과해격차가크다. Balabala 역시중저가브랜드이나원가율이 Semir 보다낮아수익성이좋다. [ 그림 3] 중저가영캐주얼 Semir [ 그림 4] No.1 아동복 Balabala B 자료 : Semir, 한국투자증권 자료 : Semir, 한국투자증권 최대주주및특수관계인지분율 84% 에달해 선마의류의창업주이자회장인치우광허 ( 邱光和 ) 외친인척 8명이약 71.5% 의지분을보유하고있으며, Semir Holdings도약 12.5% 의지분을보유해실질적인최대주주및특수관계인지분율이 84% 에달한다. 참고로 Semir Holidings의지분은치우광허를비롯한 5명이 1% 보유하고있다. 72

74 중국의다이나믹스, 새로운기회 2. 투자포인트 1) 아동복부문고성장지속전망 : 신세대부모와산아정책완화 아동복이주도하는성장 매출의 42% 를차지하는아동복부문은최근 5년간연평균 22% 성장했다. 중국의류소비성장, 산아제한정책시행이후태어난 8년대생부모들의높은소비지출성향, 브랜드선호도강화등으로아동복부문의높은성장은향후에도지속될전망이다. 35년만에전면철폐된 1가구 1인자녀정책은중장기적인기회요인이다. 인당아동복소비지출증가추세지속될것 중국의아동복시장규모는약 127억위안, 즉 22조원으로추정된다. 대상인 ~14세인구수는 1976년 3.68억명을피크로지속적으로줄어 215년 2.36억명으로크게감소했다. 반면, 아동복시장은 28년 42억위안 (7.1조원) 에서 215년 1,39억위안 ( 약 24조원 ) 으로급격히커졌다. 인당아동복소비지출증가가고성장을견인한것이다. 그러나 215년기준인당아동복소비지출은 57 위안에불과, 인당평균의류소비지출 985위안보다적다. 중국의인당평균의류소비지출은미국이나일본의 1~15% 에불과한데아동복소비지출은이의절반수준에불과하다. 신세대부모의높은소비성향 내수의류소비성장기에일차적으로성장하는부문이여성복이다. 소비수준이올라가면서명품, 스포츠, 잡화그리고유 / 아동복이성장하게된다. 특히중국의산아제한정책이실시된이후태어나이제소비주도층으로성장한소황제 1세대 ( 바링허우세대 ) 는소비지출성향이높다. 아동복시장브랜드선호도높아질것 중국아동복시장의또다른특징은상위브랜드의점유율이매우낮다는점이다. 주요로컬 5개사의시장점유율은 6% 내외에불과, 주요국가들과비교할때현저히낮은수준이다. 영국은 43%, 프랑스, 미국, 한국등은 3% 내외수준이다. 1위인동사의시장점유율은 3.6% 정도인데향후브랜드선호도확대로 MS가높아질전망이다. 산아제한정책완화는중장기기회요인 35년동안시행해온산아제한정책완화는중장기적기회요인이다. 215년중국은공산당제 18기중앙위원회제 5차전체회의 (5중전회) 에서 198년부터 35년간유지해온한자녀정책을페지, 모든부부가 2명의자녀를낳을수있도록허용하는 전면적 2자녀정책 을채택했다. 213년말의독자일경우두자녀허용방침에서전면허용으로변경된것이다. 중국의신생아수는 1987년 2,53만명을피크로매년감소, 최근 1,6 만명까지줄었으며출생률도 1987년 23% 를피크로 214년 12% 대로하락했다. 아동복시장의대상인 ~14세인구수도 1994년 3.35억명을피크로지속감소, 215년 2.36억명으로줄었다. 산아제한정책완화의영향은점진적으로나타날것이다. 그러나환경이개선된다는점은긍정적이다. [ 그림 5] 아동복시장규모 [ 그림 6] 인당연간아동복지출 18 ( 십억위안 ) 아동복소매판매 ( 좌 ) 증감 ( 우 ) (% YoY) 12 6 ( 위안 ) 인당아동복지출 ( 좌 ) 증감 ( 우 ) (% YoY) F 217F 218F 219F 자료 : Frost & Sullivan, 한국투자증권 자료 : Frost & Sullivan, 한국투자증권 73

75 선강퉁유망 23 선 [ 그림 7] 출생률하락으로유아동인구비중지속하락 [ 그림 8] 나라별아동복 top 5 브랜드시장점유율 5 (%) ~14 세인구비중출생률 5 (%) 아동복 Top 5 점유율 영국프랑스미국한국일본중국 주 : 출생률 = 출생인구 / 총인구 *1%/ 자료 : CEIC, 한국투자증권 자료 : 업계자료, 한국투자증권 2) 경쟁력제고 : Supply Chain, 매장직영화 & 대형화, 온라인확장 전체적인경쟁력향상과효율성제고를위해동사는 1) supply chain 관리, 2) 매장대형화등경쟁력강화, 3) 온라인사업확대등에주력하고있다. Vendor: 선택과집중 동사와같은중저가업체에필수적인성공요인은적절한소싱역량이다. 이를위해동사는 214년부터외주생산업체를줄이는대신대형업체에주문을집중하고있다. 매출규모가커지면서글로벌브랜드의 OEM 업체들로도수주를확대하고, 동남아등지로범위를넓히면서기존 OEM 업체들에대한협상력을높여가고있다. 동시에구매, 디자이너, 리테일등을포괄하는 supply chain 관리를진행하고있다. 이는수주부터납품까지의기간을단축해재고부담을낮추는효과가있다. 오프라인매장업그레이드 Semir 가가맹모델에의존하는반면 212년부터는직영및매장투자에주력하기시작했다. 수익성이낮은매장은철수하는동시에이미지향상을위해일부매장들에대한업그레이드를진행했다. 매장면적에대한기준도강화했다. 과거에는 2~3선도시에초점을맞췄으나 1선도시의 1급대리상들에대한영향력을강화, 재고부담을 Semir 가일정부분부담하는대신판매방식에관여하기시작했다. 결과적으로캐주얼부문과아동복부문모두매장당면적이 213년부터확연히늘어나는추세를보이면서 215년부터는전체매장면적도증가했다. [ 그림 9] 캐주얼부문매장당면적증가추세 [ 그림 1] 아동복부문매장당면적증가추세 25 (sqm) Semir 매장면적 14 (sqm) Balabala 매장면적 자료 : Semir, 한국투자증권 자료 : Semir, 한국투자증권 74

76 중국의다이나믹스, 새로운기회 온라인 : 공격적인확장 중국소매시장에서온라인은고성장하는채널이다. 중국의온라인의류소매판매액은 214 년 2,965 억위안으로 5년간연평균 7% 증가해, 전체소매판매액의 24% 를차지했으며, 215년에는 26% 를상회한것으로파악된다. 이에맞추어동사도온라인채널전략을강화하고있다. 212년온라인매출비중은 3% 미만이었으나 215년약 2% 수준으로높아졌고, 특히금년상반기캐주얼의류부문온라인성장률은 82% 에달했다. 향후실적견인요인이될전망이다. [ 그림 11] 온라인의류시장고성장 [ 그림 12] 선마의류 online 사업비중추이 35 3 ( 십억위안 ) (% YoY) 25 온라인의류소매판매액 ( 좌 ) 증감 ( 우 ) 2 2, 1,8 1,6 ( 백만위안 ) (%) 온라인매출 ( 좌 ) 매출비중 ( 우 ) , , , 자료 : Bloomberg, 한국투자증권 자료 : Semir, 한국투자증권 3) 신규브랜드다각화 다양한신규브랜드출시 동사는 Semir 와 Balabala 브랜드외에수요층을넓히기위해브랜드다각화를추진해왔다. 브랜드다각화는자체브랜드뿐아니라직수입, JV 설립등다양한방식으로진행돼 MarColor, Glabuy, Mongdodo, Sarabanda, Genio LaMODE, minette, It MICHAA, Marc O Polo 등의브랜드를운영하고있다. 이러한브랜드들이 212년부터늘어난점을감안할때매출액이 213년부터늘어난것은신규브랜드영향도일부있었던것으로추정된다. 대부분의신규브랜드는적자이나, MarColor 는흑자전환에성공했으며 216년 1% 성장할전망이다. Mongdodo 도적자가지속되고는있지만빠르게성장하는브랜드다. < 표 2> Semir Garment 주요브랜드 브랜드명 런칭시기운영방식 복종 타겟수요층 가격대 브랜드소개 Genio LaMODE 29 지분참여 (3%) 남성복 25~35 세직장남성 중고가 이탈리아풍남성패션브랜드 Badibadi 212 지분참여 (3%) 아동복 2~1 세아동 중저가 패션아동복 minette 212 자체브랜드 여성복 17~28 세직장여성, 대학생 중고가 파리의우아함, 낭만적컨셉을가진여성복 Mongdodo 213 자체브랜드 아동복 3~12 세아동 중저가 패션아동복 Sarabanda 213 대리 아동복 ~16 세영유아및아동 고가 이탈리아고급아동복브랜드 It MICHAA 213 한국 JV ( 지분 51%) 여성복 25~4 세직장여성 중고가 한국 MICHAA 부속여성복브랜드, Marc O Polo 213 대리 캐주얼 25~4 세 고가 유럽패션브랜드 Glabuy 214 자체브랜드, 온라인 남성복 2~4 세직장남성 중가 O2O 방식으로주로온라인활용 GSON 214 자체브랜드 남성복 2~3세직장남성 중저가 사회초년생남성대상정장브랜드 MarColor 215 자체브랜드 아동복 ~7 세유아 중저가 Balabala 와비슷한컨셉, 영유아만대상 자료 : Semir, 한국투자증권 75

![선강퉁유망 23 선 [ 그림 13] MarColor [ 그림 14] Mongdodo 자료 : Semir, 한국투자증권 자료 : Semir, 한국투자증권 3. 실적추이 중국의류소비고성장과함께 211 년까지고성장 중국로컬업체중가장성공한의류브랜드업체로서의류소비의본격적인고성장과함께성장, 매출액은 27년 18억위안에서 211년 77억위안으로연평균 44% 성장했다.](/docs-images/91/104688263/images/77-0.jpg "동기간중캐주얼부문매출액이연평균 68.1% 고성장하는동시에아동복으로카테고리를확장했다. 전체점포수는 27년 5,155 개에서 211년 7,개로 1.4배늘어났다. 영업이익률은 27년 13.3% 에서 29년 2% 로상승했으며 211년까지높은수익성이이어졌다.")

(% YoY) 중국의류소비 ( 좌 ) 증감 ( 우 ) 7.% 6.% 7 6 (% YoY) Youngor Semir Metersbonwe Septwolves Baoxiniao Belle Anta sports 1,2 5.")

77 선강퉁유망 23 선 [ 그림 13] MarColor [ 그림 14] Mongdodo 자료 : Semir, 한국투자증권 자료 : Semir, 한국투자증권 3. 실적추이 중국의류소비고성장과함께 211 년까지고성장 중국로컬업체중가장성공한의류브랜드업체로서의류소비의본격적인고성장과함께성장, 매출액은 27년 18억위안에서 211년 77억위안으로연평균 44% 성장했다. 동기간중캐주얼부문매출액이연평균 68.1% 고성장하는동시에아동복으로카테고리를확장했다. 전체점포수는 27년 5,155 개에서 211년 7,개로 1.4배늘어났다. 영업이익률은 27년 13.3% 에서 29년 2% 로상승했으며 211년까지높은수익성이이어졌다. 212년소비경기부진과성장통 212년유럽발재정위기로인한전반적인의류소비침체와 21~211년확장전략으로부작용이나타나기시작했다. 갑작스러운소비부진, 경쟁심화및확장에따른비용부담으로중국의류업체들의매출이부진하고수익성은더욱악화되었다. [ 그림 15] 중국의류소비여전히높은성장이나증가세는둔화 [ 그림 16] 중국내주요패션업체매출성장률 1,6 1,4 ( 십억위안 ) (% YoY) 중국의류소비 ( 좌 ) 증감 ( 우 ) 7.% 6.% 7 6 (% YoY) Youngor Semir Metersbonwe Septwolves Baoxiniao Belle Anta sports 1,2 5.% 5 4 1, 4.% % % 1.% 1 (1) 2.% (2) % (3) E 217E 자료 : CEIC, 한국투자증권 주 : Local currency 기준자료 : Bloomberg, 한국투자증권 212 년부터구조조정 : 재고소진과비효율매장중단 선마의류의매출액도 212년처음으로감소했으며수익성도크게악화, 영업이익률이 211 년 2% 에서 212년 12.3% 로크게하락했다. 매출부진으로재고가늘어난데다업황호조로 212년에매장수를크게늘린것도부담요인으로작용한것으로추정된다. 동사는 212년부터재고조정을, 213년부터는비효율점포를축소하기시작했다 76

78 중국의다이나믹스, 새로운기회 온 오프라인에서적극적으로재고소진 초반에는온라인판매가재고조정용도로많이쓰였다. 1) Tmall, JD같은메인온라인마켓뿐만아니라 vip.com, Fancl 같은플랫폼에서시간제한할인판매와같은이벤트를진행했으며, 2) 212년하반기부터는할인점이나공장직영매장을통해할인판매를진행, 매출총이익률이 211년 35% 에서 212년 3.8% 로크게하락했다. 부진점포정리 21~211년업황호조로 212년점포를 1% 늘려임차료, 감가상각비등비용이증가한반면소비둔화와맞물려매출은오히려부진했다. 이에 213년부터부진점포를정리하기시작해 214년매장수는 212년말보다 8% 감소했다. [ 그림 17] 재고자산추이 [ 그림 18] 매장수추이 1,8 ( 백만위안 ) 재고자산 9, ( 개 ) 전체매장수 1,6 8, 1,4 7, 1,2 6, 1, 5, 8 4, 6 3, 4 2, 2 1, 자료 : Bloomberg, 한국투자증권 자료 : Semir, 한국투자증권 213 년부터점진적회복 공격적인재고소진이후매출액은 213년부터증가세로전환, 214년에는매장수는감소했으나매출액은오히려전년대비 12% 증가한이후 215년, 216년상반기까지두자리수성장을지속하고있다. 점포수를줄이면서가맹점에대한투자와지원이늘어난것이기존점매출증가로이어진것으로추정된다. 경쟁업체중가장빠르게정상화됐으며, 수익성회복도고무적이다. 영업이익률이 212년 12.3% 를바닥으로 215년 16.9% 까지상승했다. 216 년사상최대실적전망 동사의외형성장은 1) 아동복부문의고성장, 2) 빠른재고조정이후정상가판매율상승, 3) 온라인부문성장등에기인한다. 수익성개선은 1) 수익성이높은아동복매출비중확대, 2) 정상가판매율상승등에기인한다. Bloomberg 에따르면 216 년매출액과영업이익 consensus 는 11 억위안, 21.7 억위안으로전년대비각각 17%. 37% 증가하며사상최대실적을시현할전망이다. [ 그림 19] 매출액및증가율 [ 그림 2] 영업이익 vs 영업이익률 14, ( 백만위안 ) (% YoY) 매출액 ( 좌 ) 증감 ( 우 ) 6. 3, ( 백만위안 ) (%) 영업이익 ( 좌 ) 영업이익률 ( 우 ) , 1, 8, 6, 4, 2, (1.) 2,5 2, 1,5 1, F 217F (2.) F 217F. 자료 : Bloomberg, 한국투자증권 자료 : Bloomberg, 한국투자증권 77