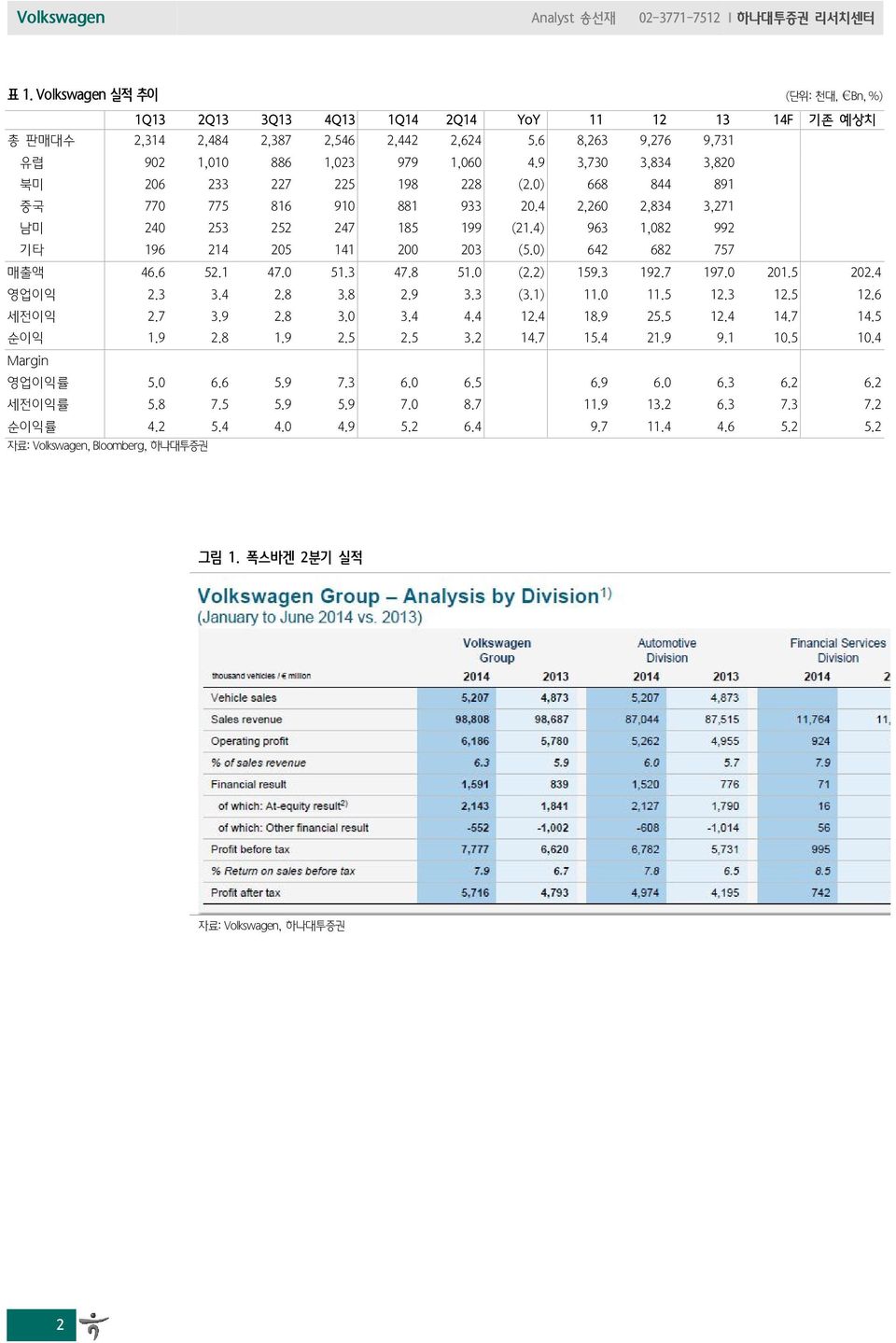

2014년 8월 7일 자동차 Equity Research Issue Comment 폭스바겐 2Q14 실적 리뷰 2Q14 실적: 판매대수 6% (YoY) 증가 2Q14 판매대수는 262만대(+6% YoY)로 유럽/북미/중국/남미 /기타 시장에서 각각 106만대(+5%)/23만대(-2%)/93만대 (+20%)/20만대(-21%)/20만대(-5%)를 기록했다. 매출액/영 업이익/순이익은 각각 510억(-2%)/ 33억(-3%)/ 32억 (+15%)이었고, OPM은 6.5%(-0.1%p YoY)였다. 향후 전망: 매출액 3% 증가 목표 폭스바겐은 2014년 출하대수가 전년보다 완만하게 증가하고, 매출액은 3% 증가할 것으로 전망하고 있다. 영업이익률은 자 동차/금융부문이 각각 5.5~6.5%/8~9%를 기록하면서 그룹 전체로 5.5~6.5%를 기대하고 있다. 2018년에는 세전이익률 8% 달성을 목표로 하고 있다 Overweight Analyst 송선재 02-3771-7512 sunjae.song@hanafn.com RA 이기훈 02-3771-7722 sacredkh@hanafn.com 시사점: 선진국/신흥국 간 수요 차별화 첫째, 글로벌 경쟁심화를 확인시켰다. 유럽/중국에서의 가격압 박이 여전한 가운데, 지난 분기에 이어 미국 내 서브 프라임이 증가하고 있다며 가격경쟁에 대해 우려했다. 둘째, 선진국/신흥국 간 자동차 수요의 차별화에 대해 언급했 다. 상반기 중국/미국/서유럽 등의 수요가 호조이거나 개선된 것에 비해, 브라질/아르헨티나/남아공/터키/러시아 등은 경제 적 불안정성과 환율 급변동으로 시장 수요가 부진하다고 밝혔 다. 신흥국 수요부진은 당분간 지속될 것으로 예상 중이며, 비 용절감 등을 통해 대응한다는 계획이다. 셋째, 미국 내 시장수요가 픽업/SUV 위주로 진행되면서 라인 업이 없는 폭스바겐은 상대적으로 MS가 하락하고 있다고 밝혔 는데, 이는 현대/기아의 미국 내 상대적 부진의 이유와도 일맥 상통한다. 폭스바겐은 현지화 모델 출시와 SUV 미국 내 생산 을 통해 대응한다는 전략인데, 이는 현대/기아에게도 필요한 내용이다.

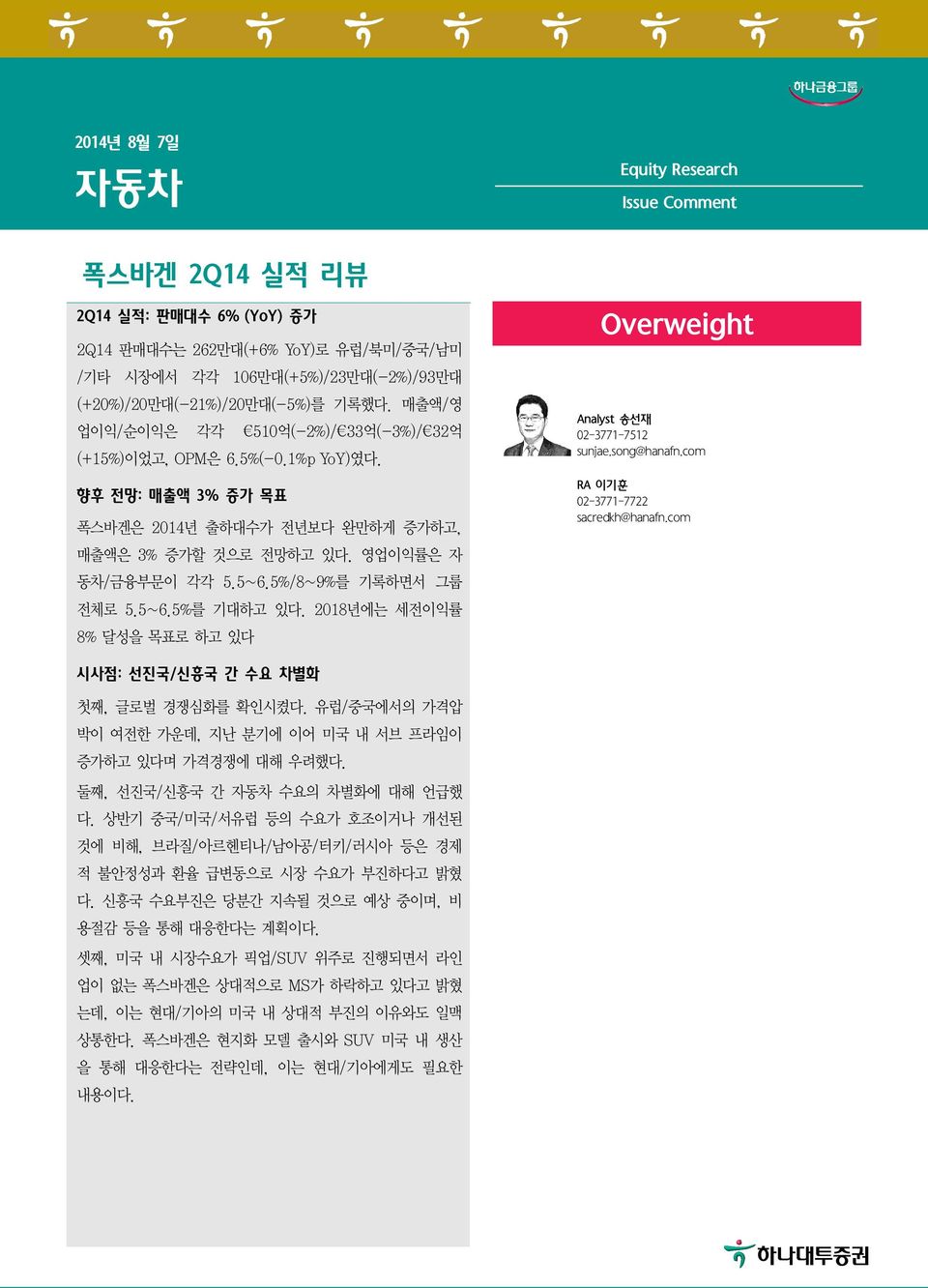

표 1. Volkswagen 실적 추이 (단위: 천대, Bn, %) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 YoY 11 12 13 14F 기존 예상치 총 판매대수 2,314 2,484 2,387 2,546 2,442 2,624 5.6 8,263 9,276 9,731 유럽 902 1,010 886 1,023 979 1,060 4.9 3,730 3,834 3,820 북미 206 233 227 225 198 228 (2.0) 668 844 891 중국 770 775 816 910 881 933 20.4 2,260 2,834 3,271 남미 240 253 252 247 185 199 (21.4) 963 1,082 992 기타 196 214 205 141 200 203 (5.0) 642 682 757 매출액 46.6 52.1 47.0 51.3 47.8 51.0 (2.2) 159.3 192.7 197.0 201.5 202.4 영업이익 2.3 3.4 2.8 3.8 2.9 3.3 (3.1) 11.0 11.5 12.3 12.5 12.6 세전이익 2.7 3.9 2.8 3.0 3.4 4.4 12.4 18.9 25.5 12.4 14.7 14.5 순이익 1.9 2.8 1.9 2.5 2.5 3.2 14.7 15.4 21.9 9.1 10.5 10.4 Margin 영업이익률 5.0 6.6 5.9 7.3 6.0 6.5 6.9 6.0 6.3 6.2 6.2 세전이익률 5.8 7.5 5.9 5.9 7.0 8.7 11.9 13.2 6.3 7.3 7.2 순이익률 4.2 5.4 4.0 4.9 5.2 6.4 9.7 11.4 4.6 5.2 5.2 자료: Volkswagen, Bloomberg, 하나대투증권 그림 1. 폭스바겐 2분기 실적 자료: Volkswagen, 하나대투증권 2

1. 주요지역 자동차시장에 대한 View와 전략 1) 글로벌 상반기 전세계 자동차 시장은 4.7% (YoY) 증가. 서유럽/중국/미국 등의 수요가 좋았음. 그러나, 브라질/아르헨티나/남아공/터키/러시아 등은 경제적 불안정성과 불안한 환율 상황 이 지속되면서 자동차 수요가 감소 VW는 6.4% 증가. 승용차 브랜드 별 판매는 폭스바겐 307만대(+3.8%), Audi 87만대 (+11.4%), Skoda 52만대(+12.5%) 등. Audi는 독일/영국/중국/미국 등에서 판매호조를 이어가고 있으며, A3와 SUV 신차효과를 보고 있음. Skoda 역시 독일/영국/체코/중국 등 에서의 강력한 판매를 보여주고 있으며 신차인 Octavia와 Rapid Spaceback 등의 신차가 성공적으로 판매 중. Seat도 스페인/독일 등에서 Leon의 신차효과로 상반기 약 10%의 판 매 증가율을 기록 중. 포르쉐는 8% 증가한 8.8만대 판매. 상용차는 폭스바겐 22만대(- 3.9%), MAN 6만대(-11.1%), Scania 4만대(+1.1%) 매출은 상당한 부정적 환율 영향으로 전년 수준에 그쳤음. 2분기 환율 영향을 제외하면 매 출은 3% 증가한 것. 상반기 기준으로 영업이익은 62억을 기록하였는데, 판매/mix/가격 에서 10억, 비용절감에서 7억의 플러스 요인이 있었으나, 환율과 고정비/투자비 (Capex, R&D 비용상승, 친환경차 파워트레인 개발) 등에서 각각 8억/ 10억의 상쇄효 과가 있었음. 세전이익은 중국 JV에서의 높은 이익 기여 때문 유럽과 중국은 가격 압박이 전에 비해 크게 달라진 것이 없음. 북미의 경우 미국에서 가격 압박이 상승하고 있으며, 시장이 과열되는 있는 첫 번째 신호인 서브 프라임이 증가하고 있 음. 남미는 시장이 두 자릿수 이상 하락하고 있는 상황이기 때문에 다른 시장과는 비교 힘듦 2) 유럽 상반기 서유럽과 중/동유럽의 산업수요는 각각 +5.5%/-3.3% (YoY) 변동. VW는 7.1% /6.3% (YoY) 증가. 동유럽에서는 특히 우크라이나/러시아가 부정적인 영향을 미쳤지만 폴란 드/체코의 판매가 상당히 좋았음. 서유럽은 이탈리아/스페인의 경제가 계속 회복하면서 판 매가 증가하고 있음. 독일/영국에서의 판매 호조로 시장 증가율을 상회한 판매 기록 3) 북미 상반기 산업수요는 4.0% (YoY) 증가. VW는 -3.2%. 시장은 픽업과 SUV 세그먼트가 강세 를 보였음. 동 세그먼트의 라인업이 없어 시장과는 반대로 판매가 하락하고 있음. 저번 분기 에도 언급했지만, 향후 1~2년간은 판매대수에 큰 변화가 없을 것으로 예상. Golf와 Jetta 등의 차종은 모델변경이 진행되고 있으며, 또한 현지화된 차종도 출시하면서 전략을 수정하 고 있으며, Chattanooga 공장에서 중형 SUV 현지생산을 통해 어려운 상황을 타개해 나가 려 하고 있음. 이를 통해 2018년 목표인 80만대 판매 및 OPM 5% 달성을 위해 노력할 것 4) 남미 3 산업수요는 11.7% (YoY) 감소. VW는 -20.2%. 남미의 전체적인 상황은 금년 1월 아르헨 티나 정부가 페소화에 대해 약 20%에 가까운 급격한 평가절하를 사실상 허용하면서 다른 남미 국가로 이런 현상이 전이되었음. 불과 몇 달 전에 일어난 일이기 때문에 이런 현상이 향후에도 지속될 가능성이 있음. 브라질과 아르헨티나의 경제 위기로 물가 상승 등도 계속 해서 부정적으로 작용하고 있음

브라질에 대해서는 최소 하반기 동안에는 경제가 긍정적인 신호를 기대할 수 없을 것. 아 르헨티나의 어려운 상황이 지속된다면 브라질에도 부담일 것이며, 현재 자동차 수요는 경 제와 정치의 불확실성과 높은 금리가 유지되고 있는 상황에서 소비자가 차를 구매하길 주 저하고 있기 때문. 결국 연말에 있을 선거가 상당히 중요해 질 것 브라질에서는 수요가 맞춘 생산을 하다 보니 매출보다는 비용절감에 더 집중하고 있음. 폭스 바겐 App을 출시하고, 지연되었던 프리미엄 차종들을 출시하면서 대응하고 있음. 또한, MS 를 잃더라도 가격정책을 개선시킬 것 5) 아시아퍼시픽 상반기 아시아퍼시픽 산업수요는 9.2% (YoY) 증가. 중국은 여전히 전세계 판매의 증가를 이끌고 있음. 중국 2분기 영업이익은 26억(+10.6%). 중국 부품 가격 인하는 부품 사업 이 여전히 초기 단계이고 실적에 미치는 영향도 크지 않음. 이런 가격 인하 현상이 향후 몇 년간은 지속될 것으로 전망되지만, 그에 맞춰 현지화와 규모의 경제 효과로 대응할 수 있을 것. 승용차 가격정책에 있어서는 2분기에 나빠지는 모습은 없음 2. 주요 기업전략/코멘트 1) 신차 2분기 출시된 Golf Sportsvan은 새로운 고객층을 목표할 것. Audi A3 Sportback e- tron은 8월부터 판매가 시작되며, Skoda Rapid Spaceback은 중국 시장에 맞춘 차량으로 첫 hatchback 모델 출시를 통해 새로운 고객을 목표함과 동시에 브랜드를 강화시킬 수 있 을 것으로 기대. 중국에 곧 출시될 것 2) Capex/R&D Capex 비율은 4.1%로 전년 대비 소폭 하락. 무형자산 개발비가 전체 R&D 비중 중 37% 로 상승하였는데, 차세대 파워트레인에 대한 집중 투자와 제품 개발 싸이클이 맞물렸기 때 문. R&D는 계속해서 높은 수준으로 유지될 것으로 예상. 추가적인 고정비 증가는 제품 개 발 비용 절감을 통해 충분히 상쇄할 수 있을 것 3) 비용절감 언론에서 중기적으로 약 50억의 비용절감이 이뤄질 것이라고 발표했지만, 정해진 목표는 없음. 고객들이 비싼 돈을 주고 CO2 저 배출량 차량을 탈 지 아니면 정부가 얼마만큼의 인센티브를 제공해 줄 지 등 앞으로의 불확실한 상황들에 대비해야 하기 때문. 금년부터 이미 비용 효율성 개선 프로그램의 효과를 보고 있음. 이 프로그램은 단순한 비용 절감이 아닌 매출 쪽 개선도 같이 하기 위한 활동임. 특히, 신흥국가들의 부정적 환율 움직임에 대한 대응책 마련이 가격 조정 등 상당히 만족스러운 쪽으로 개선되고 있으며, 이를 포함 한 모든 활동에 대해 약 50억의 절감효과를 기대하고 있는 것. 최근 M&A 얘기들이 나 오고 있지만, 현재는 효율성 개선에 더 집중하고 있음. 판매부터 비용까지 모든 부분을 커 버하며, 또한 모든 브랜드를 아우르는 프로그램임 4) 포르쉐 4 2분기 마진이 소폭 하락했지만, 신차 대기수요가 높음. 특히, Macan 신차 효과에 기대를 걸고 있음. 상당한 출시 비용이 소화되어야 하겠지만, 최근 몇 년간 회사 규모가 2배 이상 커졌기 때문에 향후에는 판매 증가를 통해 고정비 부담이 완화되는 효과도 클 것.

투자의견 분류 및 적용 투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용 기업의 분류 BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락 Reduce(비중축소)_목표주가가 현주가 대비 15% 이상 하락 가능 산업의 분류 Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락 Underweight(비중축소)_업종지수가 현재지수 대비 -15%~15% 등락 Compliance Notice 본 자료를 작성한 애널리스트(송선재/이기훈)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다 본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 2014년 8월 7일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다 본 자료를 작성한 애널리스트(송선재/이기훈)는 2014년 8월 7일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다. 본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무 단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법 적 책임소재의 증빙자료로 사용될 수 없습니다. 5