214. 8. 19 Analyst 양지혜 2) 3777-8484 jhyang@kbsec.co.kr 편의점유통 (OVERWEIGHT) Initiation 소비 패턴의 변화, 소형점포 전성시대 Recommendations BGF리테일 (2741) 투자의견: BUY (신규) 목표주가: 74,원 (신규) GS리테일 (77) 투자의견: BUY (신규) 목표주가: 27,원 (신규) 이마트 (13948) 투자의견: HOLD (신규) 목표주가: 25,원 (신규) KB투자증권은 편의점 유통산업에 대해 투자의견 OVERWEIGHT을 제시한다. 편의점 유통은 소비자들의 소량 구매 패턴 확산과 기업들의 소형 점포를 통한 효율성과 소비 트렌드 변화에 유연하게 대응하기 위한 수단으로 꾸준히 증가할 전망이다. 한국 편의점 업체들은 유통업종 내 상대적으로 높은 성장률과 우수한 현금 창출력을 바탕으로 양호한 주가 흐름이 예상된다. 글로벌 리테일의 흐름은 소형매장 으로 글로벌 리테일의 흐름은 소형매장 에 집중되고 있다. 소형매장은 상대적으로 적은 비용을 통해 고객의 방문 빈도를 높여 효율성을 향상시킬 수 있으며, 소비 트렌트 변화에도 유연하 게 대응할 수 있다. 일본의 경우, 지난 1년간 편의점 비중이 크게 높아졌는데, 특히 27년 이후 차별화된 특화 점포 전략에 따른 상품 믹스 개선이 두드러지면서 성장세는 더욱 강화되 었다. 일본 유통시장 내 편의점 비중이 7.1%에 이르는 반면, 한국 유통시장 내 편의점 비중은 3.3%에 불과하여 한국 편의점은 일본대비 성장 할 여지가 충분히 남아있다는 판단이다. 한국 편의점의 양적 성장은 제한적, 질적인 성장으로 업종 내 상대적 우위 전망 한국 소매유통 시장 내 편의점의 차별화된 높은 성장이 지속될 전망이다. 다만 최근 편의점 후발주자인 이마트의 진입으로 신규 점포를 확보하기 위한 경쟁이 치열해지겠지만, 기존 상 위 편의점 업체들에게 미치는 영향은 제한적이라고 판단한다. 그 이유는 1) 상위 3사가 이미 좋은 위치를 선점하여 규모의 경제를 이루고 있고, 2) 할인점 업체들은 소량 아이템 단위의 SKU 관리 노하우가 부족하며, 3) 점주와의 면밀한 관계 유지가 필요한 가맹사업 추진을 위해 할인점 업체들은 추가적인 관리 인력 확보와 시스템 구축에 상당한 시간과 비용이 들 것으로 판단하기 때문이다. 한편 업체별로 편의점의 질적인 성장 (점포별 차별화, 수익성 높은 자체 상품 확대, 점주와의 관계 강화)에 중점을 두는 전략이 더욱 강화될 전망이다. 편의점의 미래, 상품 컨텐츠 강화: PB (자체브랜드)에서 생활밀착형 서비스까지 편의점 업체들의 수익성 높은 독자상품 (PB, 차별화상품)과 서비스 비중이 꾸준히 확대되면 서 질적인 성장세를 이어갈 전망이다. 또한 이미 잘 알려진 브랜드 또는 제품과의 제휴를 통 해 프리미엄 특화 상품을 확대하는 방법으로 차별화된 먹을거리를 꾸준히 늘려나갈 것으로 예상한다. 나아가 고객들에게 다양한 생활밀착형 서비스 (금융, 통신, 여행 상품 판매 등)를 제공함으로써 고객의 구매율을 높이는 데에 기여할 것으로 전망한다. 편의점 유통, 투자의견 OVERWEIGHT 제시 KB투자증권은 오프라인 유통업태 중 가장 양호한 성장세를 이어갈 것으로 예상되는 편의점 업체, BGF리테일 (투자의견 BUY / 목표주가 74,원)과 GS리테일 (투자의견 BUY / 목표 주가 27,원)에 대해 긍정적인 시각을 제시한다. 일본, 대만 등 글로벌 편의점 업체들이 주 가가 214년 예상 실적 기준 평균 PER 24X의 높은 수준에서 거래되고 있으며, 한국 편의점 업체들 또한 ROE와 성장률, 현금 창출력 측면에서 결코 뒤지지 않아, 주가 프리미엄은 견고 하게 유지될 전망이다.

Contents I. Focus Charts... 4 II. Executive Summary... 5 III. Investment Points... 6 1. 글로벌 리테일의 흐름은 소형매장 으로... 6 2. 한국 편의점의 양적 성장은 제한적, 질적인 성장으로 업종 내 상대적 우위 전망... 1 3. 편의점의 미래: PB (자체브랜드)에서 생활밀착형 서비스까지... 13 IV. Valuation... 17 Recommendations... 2 이마트 (13948)... 21 GS리테일 (77)... 27 BGF리테일 (2741)... 32 부록: 할인점 vs. 슈퍼마켓 vs. 편의점 주요 지표... 36 Appendices... 46

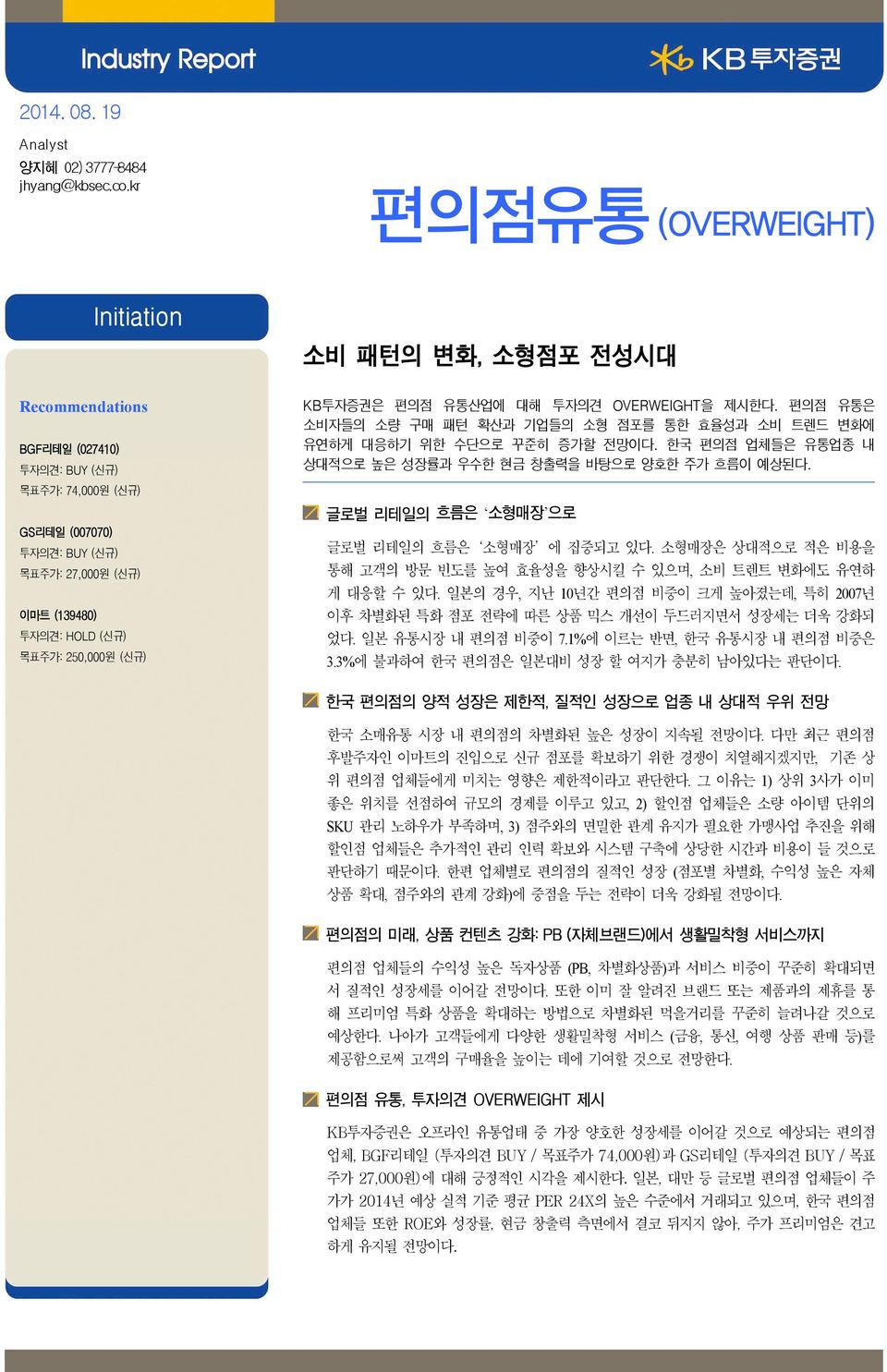

I. Focus Charts 일본 소매시장 내 편의점 비중 확대 - 글로벌 리테일의 흐름은 소형매장 에 집중, 소형매장은 상대적으로 적은 비용을 통해 고객의 방문 빈도를 높여 효율성을 향상시킬 수 있 (%) 백화점 슈퍼마켓 편의점 12. 으며, 소비 트렌트 변화에도 유연하게 대응할 수 있음 1.5 9. 7.5 6. 4.5 3. 21 23 25 27 29 211 213 - 일본의 경우, 지난 1년간 편의점 비중은 크게 높아짐. 특히 27년 이후 차별화된 특화 점포 전략에 따른 상품 믹스 개선 두드러지면서 성장세 더욱 강화 - 일본 유통시장 내 편의점 비중이 7.1%에 이르는 반면, 한국 유통시 장 내 편의점 비중은 3.3%에 불과, 편의점 점당 일평균 매출액을 비 교하더라도 한국 편의점은 일본 편의점 대비 2~4배 성장할 여지가 남아있음 자료: Bloomberg, KB투자증권 한국 편의점, 양적 성장에서 질적 성장으로 - 한국 소매유통 시장 내 편의점의 차별화된 높은 성장 지속될 전망 (%) 편의점 시장 성장률 점포수 증가율 3 점당 매출액 성장률 24 18 2.2 15.8 12 15.1 9.4 1.2 14.1 6 11.3 - 다만 점포 확장 경쟁에 따른 양적 성장은 제한적, 업체별로 편의점의 질적인 성장 (점포별 차별화, 수익성 높은 자체상품 확대, 점주와의 관계 강화)에 중점을 두는 전략이 강화될 전망 - 평균적으로 매출액의 35%를 차지하는 담배의 가격 인상 시 편의점 업체들은 1)판매가격 인상 효과, 2) 재고보유에 따른 이익으로 수혜 가 예상됨 (6) 29 21 211 212 213 214E 215E 자료: 통계청, KB투자증권 (%) 3 25 2 15 1 5 한국 오프라인 유통업체, ROE & 배당성향 비교 - 오프라인 유통업태 중 가장 양호한 성장세를 이어갈 것으로 예상되는 편의점업체들 (BGF리테일, GS리테일)에 대한 투자의견 BUY 제시 ROE 배당성향 - 일본, 대만 등 글로벌 편의점 업체들이 주가가 214년 예상 실적 기 준 평균 PER 24X의 높은 수준에서 거래되고 있으며, 한국 편의점 업 체들 또한 ROE와 성장률, 현금 창출력 측면에서 결코 뒤지지 않아, 주가 프리미엄은 견고하게 유지될 전망 - 소량구매 소비패턴 강화로 구매빈도 감소에 따른 부정적 영향이 예상 되는 할인점 이마트에 대해서는 투자의견 HOLD를 제시함 롯데쇼핑 현대백화점 이마트 GS리테일 BGF리테일 자료: 각 사, KB투자증권 4

II. Executive Summary 편의점 유통산업에 대한 투자의견 Overweight 제시 글로벌 리테일의 흐름은 소형매장 으로 한국 편의점의 양적 성장은 제한적, 질적 성장으로 업종 내 상대적 우위 전망 편의점의 미래: PB (자체브랜드)에서 생활밀착형 서비스까지 BGF리테일, GS리테일 투자의견 BUY, 이마트 투자의견 HOLD 제시 KB투자증권은 편의점 유통산업에 대해 투자의견 Overweight을 제시한다. 편의점 유통은 소비 자들의 소량 구매 패턴 확산과 기업들의 소형 점포를 통한 효율성과 소비 트렌드 변화에 유연 하게 대응하기 위한 수단으로 꾸준히 증가할 전망이다. 한국 편의점 업체들은 유통업종 내 상 대적으로 높은 성장률과 우수한 현금 창출력을 바탕으로 양호한 주가 흐름이 예상된다. 글로벌 리테일의 흐름은 소형매장 에 집중되고 있다. 소형매장은 상대적으로 적은 비용을 통해 고객의 방문 빈도를 높여 효율성을 향상시킬 수 있으며, 소비 트렌트 변화에도 유연하게 대응할 수 있다. 일본의 경우, 지난 1년간 편의점 비중은 크게 높아졌는데, 특히 27년 이후 차별화된 특화 점포 전략에 따른 상품 믹스 개선이 두드러지면서 성장세는 더욱 강화되었다. 일본 유통시장 내 편의점 비중이 7.1%에 이르는 반면, 한국 유통시장 내 편의점 비중은 3.3% 에 불과하여 한국 편의점은 일본 대비 성장할 여지가 충분히 남아있다는 판단이다. 한국 소매유통 시장 내 편의점의 차별화된 높은 성장이 지속될 전망이다. 다만 최근 편의점 후 발주자인 이마트의 진입으로 신규 점포를 확보하기 위한 경쟁이 치열해지겠지만, 기존 상위 편의점 업체들에게 미치는 영향은 제한적이라고 판단한다. 그 이유는 1) 상위 3사가 이미 좋은 위치를 선점하여 규모의 경제를 이루고 있고, 2) 할인점 업체들은 소량 아이템 단위의 SKU 관 리 노하우가 부족하며, 3) 점주와의 면밀한 관계 유지가 필요한 가맹사업 추진을 위해 할인점 업체들은 추가적인 관리 인력 확보와 시스템 구축에 상당한 시간과 비용이 들 것으로 판단하 기 때문이다. 한편 업체별로 편의점의 질적인 성장 (점포별 차별화, 수익성 높은 자체상품 확 대, 점주와의 관계 강화)에 중점을 두는 전략이 더욱 강화될 전망이다. 편의점 업체들의 수익성 높은 독자상품 (PB, 차별화상품)과 서비스 비중이 꾸준히 확대되면서 질적인 성장세를 이어갈 전망이다. 또한 이미 잘 알려진 브랜드 또는 제품과의 제휴를 통해 프 리미엄 특화 상품을 확대하는 방법으로 차별화된 먹을거리를 꾸준히 늘려나갈 것으로 예상한 다. 나아가 고객들에게 다양한 생활밀착형 서비스 (금융, 통신, 여행 상품 판매 등)를 제공함으 로써 고객의 구매율을 높이는 데에 기여할 것으로 전망한다. KB투자증권은 오프라인 유통업태 중 가장 양호한 성장세를 이어갈 것으로 예상되는 편의점업 체, BGF리테일 (투자의견 BUY / 목표주가 74,원)과 GS리테일 (투자의견 BUY / 목표주가 27,원)에 대해 긍정적인 시각을 제시한다. 일본, 대만 등 글로벌 편의점 업체들이 주가가 214년 예상 실적 기준 평균 PER 24X의 높은 수준에서 거래되고 있으며, 한국 편의점 업체들 또한 ROE와 성장률, 현금 창출력 측면에서 결코 뒤지지 않아, 주가 프리미엄은 견고하게 유지 될 전망이다. 이마트에 대해 투자의견 HOLD와 목표주가 25,원을 제시한다. 동사는 온라인, 편의점 (위 드미) 진출 등 사업 다각화를 통해 소비 패턴 변화와 정부 규제의 부정적 영향이 최소화되도 록 방어하고 있으나, 신규 사업들이 안정화되기까지는 다소 시간이 걸릴 것으로 판단하여 보 수적인 접근을 제안한다. 5

III. Investment Points 1. 글로벌 리테일의 흐름은 소형매장 으로 이웃나라 일본 사례, 지난 1년간 편의점 비중 꾸준히 증가 글로벌 리테일의 흐름은 소형매장 에 집중되고 있다. 편의점 등 근거리 쇼핑채널이 1~2인 가 구 증가와 함께 대량구매로 대표되는 할인점의 Traffic을 흡수하고 있다는 판단이다. 저성장 시 대에 소형매장은 상대적으로 적은 비용을 통해 고객의 방문 빈도를 높여 효율성을 향상시킬 수 있다는 장점이 있으며, 소비 트렌드 변화에도 유연하게 대응할 수 있다. 일본의 경우 2년대 소매판매액이 거의 증가하지 않는 저성장 기조에 접어들었는데, 이후 편의점 비중은 오히려 크게 높아졌다. 특히 27년 이후 일본 편의점업체들이 차별화된 특화 점포 전략 (예, 신선식품 중심의 로손스토어 1 )에 따른 상품믹스 개선이 두드러지면서 성장 세가 더욱 강화되었으며, 현재도 그 비중이 꾸준히 증가하고 있는 것으로 파악된다. 그림 1. 일본 소매시장 내 채널별 비중 변화 (%) 백화점 슈퍼마켓 편의점 12. 1.5 9. 7.5 6. 4.5 3. 21 23 25 27 29 211 213 자료: Bloomberg, KB투자증권 그림 2. 일본 소매채널별 성장률 추이 (YoY %) 전체 소매판매액 백화점 슈퍼마켓 편의점 3 2 1 (1) (2) 1년1월 3년4월 5년7월 7년1월 1년1월 12년4월 14년7월 자료: Bloomberg, KB투자증권 6

영국, Tesco Express, One Stop, 미국 미니 월마트, 마이크로 타겟, 글로벌 대형유통업체들 또한 업태 슬림화로 도심 상권 공략 미국과 영국의 글로벌 대형 유통업체인 월마트와 테스코도 편의성을 갖춘 소형매장 확장에 집 중하고 있다. 특히 인구밀도가 높은 도심 상권에서는 매장 소형화 및 단순화를 통해 소비자들 의 Traffic을 유입하는 데에 효과적이다. 또한 도시 소비자들은 교외 거주민들보다 소득 수준이 상대적으로 높아 신선식품과 유기농제품 등 고마진 상품에 대한 관심도가 높다. 나아가 소형 매장의 고효율성에도 주목하고 있다. 미국 월마트의 지난해 4분기 미국 전체 매출은.4% 감 소한 반면, 소형 포맷 매출은 5% 성장했다. 따라서 월마트와 테스코의 대형 매장들은 저조한 실적이 지속되는 가운데, 소형점을 중심으로 성장 동력을 강화해 나갈 것으로 전망한다. 그림 3. 주요 국가의 인구 밀도 그림 4. 테스코 내 소형점포 형태인 Express와 One Stop 확장 (명/km) 6 주요 국가 인구 밀도 (개) Express One Stop 1,8 5 1,5 4 1,2 3 9 2 6 1 3 한국 일본 영국 독일 중국 프랑스 미국 24 25 26 27 28 29 21 211 212 자료: World Bank, KB투자증권 자료: TESCO, KB투자증권 한국도 1인가구의 꾸준한 증가로 소량 구매 패턴 확산 1~2인 가구의 성장이 소매유통 시장 내 구매 행동 변화를 주도하고 있다. 213년 기준 51.6%까 지 올라온 1~2인 가구는 근거리 쇼핑을 선호하고, 한번에 적은 양을 잦은 빈도로 구매하며 소 용량 패키지를 선호한다. 온라인 쇼핑의 확산과 소형가전의 등장, 가구 소형화 또한 1~2인 가 구 확산에 따른 트렌드 변화라고 볼 수 있다. 특히 1~2인 가구의 월평균 1인당 소비지출은 3~4인 가구 대비 월등히 높은 수준 (+11%)를 나타내는데, 이는 식료품 및 자신에게 투자하는 지출 내역의 비중이 높은 집단이라고 풀이할 수 있다. 7

그림 5. 빠르게 증가하는 국내 1인가구 비중 그림 6. 선진국과의 1인가구 비중 비교 (%) 1인가구비중 35 3 25 2 15.5 15 9 1 5 23.9 29.6 32.7 (%) 199 2 21 45 36 32 28 25 26 27 27 24 23 18 16 9 9 29 3 29 36 34 4 199 2 21 22E 23E 한국 일본 미국 영국 독일 자료: 통계청, KB투자증권 추정 자료: 통계청, KB투자증권 그림 7. 월평균 1인당 소비지출 비교 그림 8. 가구별 소비지출 내역 (천원) 26 21 215E 1,2 1, 8 958 889 838 814 764767 786 727742 649 6817 6 4 2 1인 2인 3인 4인 자료: 통계청, KB투자증권 추정 자료: 닐슨컴퍼니, KB투자증권 그림 9. 1~2인가구의 소비 패턴, 2% 이상 근거리 쇼핑 선호 자료:닐슨컴퍼니, KB투자증권 8

일본과 비교시 아직 편의점 확대될 여지 남아있음 편의점 선진국인 일본과 비교해 볼 때, 한국 편의점 시장은 아직 확대될 여지가 충분한 것으로 판단된다. 일본 유통시장 내 편의점 비중이 7.1%에 이르는 반면, 한국 유통시장 내 편의점 비 중은 3.3%에 불과하다. 편의점 점당 일평균 매출액을 비교하더라도 한국 편의점은 일본 편의 점 대비 2~4배 성장할 여지가 남아있다. 특히 일본의 경우 199년대 초 GDP성장률이 둔화되 고 1~2인 가구 비중이 4%에 이르면서 편의점 채널이 빠르게 확장되었는데, 현재 한국도 저성 장 기조에 접어들고 있어, 국내 편의점 시장의 높은 성장이 예상된다. 그림 1. 유통시장 내 한국 편의점 비중 추이 그림 11. 편의점 점당 일평균 매출액 비교 (일본 vs. 한국) (%) 편의점 비중 3.5 3.1 3.3 (천원) 일본 한국 6, 5,6 3. 2.5 2.5 2.7 5, 4, 2. 1.5 1. 3, 2, 1,45.5 1,. 21 211 212 213 일본 한국 자료: 통계청, KB투자증권 추정 자료: KOTRA, KB투자증권 9

2. 한국 편의점의 양적 성장은 제한적, 질적인 성장으로 업종 내 상대적 우위 전망 한국 소매유통 시장 내 편의점의 차별화된 높은 성장 지속될 전망 전반적인 내수 부진에도, 편의점은 전체 소매시장 대비 차별화된 성장세를 나타냈다. 특히 할 인점과 슈퍼마켓이 212년 이후 영업규제가 시행되면서 기존점 성장률과 구매건수 증감률이 역신장세를 보이고 있는 반면, 편의점의 기존점 성장률과 구매건수 증감률은 모두 양호한 플 러스 성장세를 이어가고 있다. 백화점의 경우, 합리적 소비가 강화되면서 아울렛 확산에 따른 구매건수 증가에도 구매단가의 역신장이 나타나고 있으나, 편의점은 소량구매 트렌드가 강화 되면서 개당 평균가격이 상승하여 편의점의 구매단가 또한 완만한 증가세를 보이고 있다. 정 부의 적극적인 내수 부양 정책에 따른 소비 반등과 함께 편의점의 차별화된 성장성은 지속적 으로 부각될 전망이다. 그림 12. 최근 일년 (213.7~214.6) 기준 소매유통 업체별 기본지표 점검 (%) 기존점 성장률 구매건수 증감률 (Q) 구매단가 증감률 (P) 9 8.6 6 6.3 3 1.9.7 1.6.8.5 (3) (6) -.8-2.6-3.6-4.4-4.5 편의점 백화점 할인점 슈퍼마켓 자료: 산업통상자원부, KB투자증권 다만 점포 확장 경쟁에 따른 양적 성장은 제한적 29년부터 212년까지 상위 편의점 업체들의 점포 확장에 따른 점유율 경쟁이 치열해지면서 편의점 시장은 두 자릿수의 높은 성장을 이어갔음에도 점당 매출액이 감소하고 점포 수익성이 떨어지면서 점주들의 피해 사례가 발생하기도 했다. 212년 말부터 공정위가 점주와의 상생에 기반한 가맹사업법을 준비하면서 213년 편의점업체들은 무리한 점포 확장보다는 구조조정과 효율성 개선에 주력했다. 앞으로 점포 확장 경쟁에 따른 양적 성장은 제한적이겠지만, 아직까지 Mom&Pop (일반개인 소 형슈퍼)이 5~6만개 정도 남아있는 것으로 추산되는데, 이 중 1~2만개 점포는 중장기적인 관점 에서 편의점으로 흡수될 가능성이 높다. 또한 이제는 점포 수의 확장도 중요하겠지만, 업체별 로 편의점의 질적인 성장에 중점을 두는 전략이 강화될 것으로 전망한다. 1

그림 13. 한국 편의점 시장의 성장 지속될 전망 그림 14. 양적 성장 (점포수)에서 질적 성장 (점당 매출액)으로 변화 (조원) 18 편의점 시장규모 (좌) 편의점점포수 (우) (개) 3, (%) 편의점 시장 성장률 점포수 증가율 3 점당 매출액 성장률 15 12 9 6 6.4 7.3 8.4 1.1 11.7 12.8 14.1 15.7 25, 2, 15, 1, 24 18 12 6 14.1 15.1 2.2 15.8 9.4 1.2 11.3 3 5, 28 29 21 211 212 213 214E 215E (6) 29 21 211 212 213 214E 215E 자료: 통계청, KB투자증권 자료: 통계청, KB투자증권 소비의 흐름은 대형마트 에서 편의점 으로 대형마트 매출의 전체 감소폭을 요인 별로 나누어 분석해보면 (출처: 칸타월드 소비자패널), 매 출 하락의 8%는 구매빈도 감소에서, 2%는 장바구니 축소에 기인한 것으로 파악된다. 이는 소비자들이 과거보다 대형마트에 찾아가는 빈도가 줄어들면서 매출이 감소하는 폭이, 구매단 가 하락 등 장바구니 축소에 의한 것보다 크다는 것으로 풀이된다. 또한 소비자들은 대형마트 를 통해 만족하지 못한 니즈를 충족시키기 위해 편의점, 드럭스토어, 온라인쇼핑 등으로 소비 가 분산되면서 접근성이 높고 급변하는 소비 트렌드에 신속한 대응이 가능한 작은 규모의 채 널들이 수혜를 입고 있는 것으로 판단한다. 그림 15. 대형마트 매출 하락 요인 -5% 213년 대비 대형마트 성장률 8% 대형마트 감소분 전체를 1으로 둘때, 2% 기존고객의 구매빈도 감소 기존고객의 장바구니 축소 자료: 리테일매거진, KB투자증권 주: 212년대비 213년 매출액 기준 11

이마트 등의 편의점 진입: 기존 편의점 업체들에게 미치는 영향 제한적, 향후 편의점의 질적 성장은 더욱 중요해질 전망 최근 편의점 후발주자인 이마트와 홈플러스가 편의점 시장에 적극적으로 진출하며 새로운 성 장 동력을 확보하고자 하고 있어, 신규 점포를 확보하기 위한 경쟁이 치열해질 전망이다. 그러 나 기존 상위 편의점 업체들에게 미치는 영향은 제한적이라고 판단하며, 그 이유는 1) 상위 3 사의 점유율이 9.7%에 달해 이미 좋은 위치를 선점하여 규모의 경제를 이루고 있으며, 2) 할 인점 업체들은 물류 및 경영 효율화 측면에서 소량 아이템 단위의 SKU 관리 노하우가 부족하 고, 3) 직영으로 운영되는 할인점과는 달리, 점주와의 면밀한 관계 유지가 필요한 가맹사업 추 진을 위해 할인점 업체들은 추가적인 관리 인력 확보와 시스템 구축에 상당한 시간과 비용이 들 것으로 판단하기 때문이다. 향후 편의점들은 점포별 차별화 전략과 수익성 높은 자체상품 (PB 및 독점상품) 확대, 점주와의 관계 강화를 통한 질적 성장이 더욱 중요해질 전망이다. 그림 16. 상위 편의점 업체 점포수 현황 그림 17. 이마트, 홈플러스 편의점 확대 (개) CU GS25 세븐일레븐 8,5 7,938 7,939 8, 7,774 (개) 365플러스(홈플러스) 위드미(이마트) 12 13 1 88 93 7,5 7, 6,5 6, 7,138 7,22 7,55 8 6 4 62 5,5 2 5, 212 213 13년12월 14년4월 자료: 각 사, KB투자증권 자료: 각 사, KB투자증권 표 1. 이마트 위드미와 기존 편의점 업체 수익구조 비교 구분 이마트 위드미 기존 편의점 (CU, GS25, 세븐일레븐) 수익구조 장점 단점 자료: 각 사, KB투자증권 (가맹점매출 매출원가 (상품)를 본사와 점주가 나누 상품원가에 최소한의 마진 (1~2%)를 붙여 점주에게 는 구조 공급하고, 월 6만원의 가맹비를 고정적으로 수취하는 초기 점주 비용부담 정도에 따라 배분비율이 달라짐 구조. 보증금 및 임차료는 점주 부담. 본부가 부담하는 참고로 편의점업체들은 전 점포의 5%는 본사가 임차 경우 월 11만원/15만원의 가맹비 수취 권을 가지고 있음 기존 할인점과 결합한 소싱력과 관계사 신세계푸드 등 활용가능 점주의 운영 자율성 높음 상대적으로 점포 관리 시스템 미비 점주에 대한 사후 관리 서비스 약함 편의점 전용 물류센터 확보 여부 관건 (신선식품 일 2회 이상 배송가능 여부) 물류 및 경영 효율화 측면에서 소량 아이템 단위의 SK U관리 노하우 우위, 점주의 수익 향상을 위한 지원 시스템 구축 이마트의 공격적인 가맹점주 모집시 점주를 유인하거 나 기존 점주 Lock-in을 위한 상생비용 증가 가능성 잠재 12

표 2. 편의점 상품종류별 배송 횟수 (회/주) 상품종류 배송 횟수 (회/주) 비고 가공식품 4.1 상온 (면류 등) 일배가공식품 7.7 냉장 (신선식품) 일배생식품 6.4 냉장 (야채, 계란 등) 후레쉬푸드 9.3 냉장 (도시락 등) 과자류 4.1 상온 주류 4.6 상온 잡화류 3.8 상온 문구, 완구 3.7 상온 서적, 잡지 2.3 상온 담배 4.1 상온 복권 3.7 상온 자료: 한국편의점협회, KB투자증권 3. 편의점의 미래: PB (자체브랜드)에서 생활밀착형 서비스까지 유통의 패러다임 변화: 차별화된 상품 컨텐츠 강화 국내 유통시장은 신규 출점의 기회가 점차 축소되고, 아울렛, 모바일쇼핑 등 다양한 신업태가 확산되면서 업체들간의 경쟁은 더욱 치열해지고 있는 양상이다. 따라서 유통업체들은 고객 집 객력과 구매 유인 및 고객 유지를 위해 상품 구성이나 서비스 제공에 있어 차별화를 강화하고 있다. 특히 유통업체들은 차별화 전략의 일환으로 자사에서만 파는 Only 상품 (독자상품) 출 시를 확대하고 있는 추세이다. 최근 유통업체들의 브랜드 제조업체 인수 (백화점 업체들의 패션업체 인수 등)는 생산부터 재 고까지 일괄 관리하는 독자상품을 출시함으로써 효율성을 향상시키는 동시에, 소비자들에게 우리 채널에서만 파는 상품 이라는 인식을 강하게 심어주어 고정고객 확보와 신규 고객 창출 을 누릴 수 있겠다. 표 3. PB진화 과정 구분 Generics (별도브랜드부재) Quasi Brands (단발성브랜드) Umbrella Brand (통합브랜드) 단계 1세대 2세대 3세대 4세대 Niche Brand (틈새브랜드) 핵심요소 가격 가격 품질 차별화 목적 특징 공급자 고객에게 저가 미끼상품 제공 제품의 물리적 기능만 강조, 소량 구비, 단순 제조기술 기반 소수업체 자료: 글로벌 리테일 인사이트, KB투자증권 제조사 파워 약화, 적정 시장진입 가격 기반 단발성 제품을 다량 구비, 품질은 평균 수준이나 저급 제품으로 인식 유통업체 자체공급 PB를 생산하는 일부 국내 제조업체 상품군 확대, 브랜드 이미지 구축 SKU확대, 시장선도업체는 우수 기술을 적극 활용 고객 기반 확대 및 로열티 제고 브랜드 이미지 형성, 혁신 기술에 기반, 품질/이미지 측면 기 존 제품 대비 동등/우월 추구 PB제품 제조 및 공급에 특화된 로컬 제 PB제품 제조 및 공급에 특화된 다국적 조업체 제조업체 13

이마트 위드미, 신선식품과 생활용품 차별화 성공시, 편의점 업태 성장에 긍정적 영향 기대 이마트의 편의점 진입 또한 위드미가 신세계 그룹의 컨텐츠 프로바이더(신세계푸드, 신세계인 터내셔날)를 활용한 신선식품 (PEACOCK)과 생활용품 (JAJU)를 통해 차별화에 성공할 경우, 편의점 업태의 상품믹스 개선을 촉발하는 계기가 되어 편의점 시장 성장에 긍정적인 영향을 줄 수 있겠다. 그 동안 편의점 채널의 주 고객이 남성이며, 여전히 담배 매출 비중이 34%를 차 지하고 있다는 점을 감안하면, 3~4대의 구매력이 높은 주부층을 주 타겟으로 해왔던 할인점 이마트의 차별화된 상품과 고객층 확보 여부는 향후 관심있게 지켜볼 필요가 있다. 그림 18. 신세계푸드 Peacock 그림 19. 신세계인터내셔날 Jaju 자료: 신세계푸드, KB투자증권 자료: 신세계인터내셔날, KB투자증권 편의점 업체별 PB상품 비중 확대, 생활밀착형 서비스까지 편의점 업체들의 독자상품 (PB, NPB, 차별화상품) 비중 또한 꾸준히 확대되고 있다. CU의 5 컵면 과 GS25의 김혜자도시락, 식객시리즈 등 수익성 높은 상품과 서비스의 비중이 확대되 면서 질적인 성장세를 이어갈 전망이다. 또한 편의점 업체들의 경우 이미 잘 알려진 브랜드 또 는 제품과의 제휴를 통해 프리미엄 특화 상품을 확대하는 방법으로 차별화된 먹을거리를 꾸준 히 늘려나갈 것으로 예상한다. 나아가 금융, 통신, 여행 상품 판매 등 이종 사업자들의 서비스 제휴를 통해 고객들이 다양한 생활밀착형 서비스를 제공받음으로써 고객의 구매율을 높이는 데에 기여할 것으로 전망한다. 14

그림 2. 편의점 CU 신선식품 매출 성장률 그림 21. 편의점 PB상품 (독점상품) 비중 (YoY %) 소포장과일 소포장채소 42 36 3 24 (%) 25 2 15 213 214E 18 12 6 1 5 212 213 1Q14 CU GS25 자료: 리테일매거진, KB투자증권 자료: 각 사, KB투자증권 표 4. 편의점의 생활서비스 확대 추이 연도 1997 서비스 아이템 전기요금, 전화요금, 이동통신 요금 수납 버스카드 충전 1998 휴대폰 요금 수납, 문화상품권 판매 2 ATM 은행자동화업무기기 도입 21 택배서비스, 보험 (자동차) 요금 수납 22 23 24 25 소포 등 우편 서비스 26 27 Pick-up 서비스 인터넷 쇼핑몰 등에서 구입한 물건을 가까운 편의점에서 찾음 휴대폰, 디지털 카메라 사진 인화 멤버십 카드 할인 해외탁송 서비스 (전세계 23여개 국가에 서류, 서적 탁송) 무선인터넷, 민원서류 발급 보험 (5종류) 판매, 영화 티켓 발매, 사이버머니 판매 퀵 서비스, 스포츠/영화/버스/항공 예약 온라인 모바일 기프트콘 서비스 카드사와 제휴 신용카드 발매 프로야구, 프로축구 티켓 발매 28 지방세 (주민세)와 상수도 요금 수납 29 국세 수납 21 211 212 자료: 한국편의점협회, KB투자증권 KT 와이파이존 구축, 전자 민원 캐시 판매 반품택배 접수 서비스, Postbox 통한 할인 쿠폰 서비스 국제택배 버시스, 온라인쇼핑몰 상품대금 수납 서비스 멤버쉽 선불카드, 스마트폰 '오브제' e쿠폰 구매 서비스 모바일 상품권 '큐피콘' 판매 오픈마켓 디지털쿠폰 서비스 소셜쇼핑 서비스, 무인 자전거 환승 카드 판매 지하철 1회용 이용권 반납 서비스 스마트 나눔 어플리케이션 출시 모바일 어플리케이션 '나만의 냉장고' 서비스 아동급식 전자카드 결제 서비스 POP 티머니 출시 편의점 전용 캐시비 카드 출시 안전상비의약품 판매 15

담배가격 인상 시 편의점 수익에 긍정적 담배가격 인상 시 편의점업체들은 1) 판매가격 인상 효과와 2) 재고보유에 따른 이익으로 수혜 가 예상된다. 편의점업체들의 평균 담배 매출 비중 35%와 담배가격 2% 인상, 담배 GP마진율 1% 가정시, BGF리테일과 GS리테일의 영업이익은 각각 4.6%, 3.7%의 상승할 것으로 예상된다. 현재 편의점 내 담배 매출 비중은 줄어들고 있지만, 절대적인 매출 성장세가 유지될 전망이다. 또한 담배 재고 보유에 따른 이익 (인상금액의 8.5%)을 추가적으로 확보 가능하다. 이는 연간 담배매입 금액에 인상률과 최대재고일수 (31/365)를 바탕으로 추산할 수 있다. 그림 22. 상품군별 매출비중 그림 23. 상품군별 원가율 (%) 담배 간편식 등 식품 잡화, 주류 1 16.1 16. 15.9 16. 8 (%) 원가율 1 8 6 46.3 46.9 48.1 5. 6 4 4 2 37.6 37.1 36. 34. 2 211 212 213 214E 담배 신선식품 가공식품 자료: BGF리테일, KB투자증권 자료: 각 사, KB투자증권 추정 16

IV. Valuation 편의점 채널로의 소비 이동은 충분한 주가 프리미엄 근거로 작용할 전망 구조적인 소비 트렌드에 따라 세부 유통업종별 주가 프리미엄 뚜렷한 방향성 나타내 역사적으로 유통업종은 시장대비 평균 17.1% 프리미엄에서 거래되었다. 특히 211년 이후 프 리미엄 강도가 강화되었는데, 그 이유는 성장성이 부각된 신유통 업체들 (GS리테일, 롯데하이 마트, BGF리테일 등)이 신규 상장되면서 업종 평균 프리미엄 수준을 상승시킨 것으로 풀이된 다. 또한 저성장 시대에 진입하면서 합리적 소비 트렌드가 강화되었고 이에 따른 세부 업종별 프리미엄 강도의 방향성도 뚜렷해 지고 있다. 할인점은 정부의 영업규제 (의무휴업일수 강화)와 함께 국내외 실적 부진이 이어지면서 시장 대비 디스카운트로 전환되었으며, 백화점 또한 29~211년 명품 고성장 시기의 프리미엄이 크게 약화되었다. 반면 홈쇼핑은 패션/이미용품 등 고마진상품 비중 확대와 온라인 및 모바일 의 구조적 성장성이 부각되면서 주가는 시장 대비 프리미엄으로 전환되었다. 향후 BGF리테일 와 GS리테일 등 편의점 또한 한국 유통시장 내 상대적으로 높은 성장세가 이어지면서 주가 프리미엄의 근거로 작용할 전망이다. 편의점 BUY, 할인점 HOLD 따라서 KB투자증권은 오프라인 유통업태 중 가장 양호한 성장세를 이어갈 것으로 예상되는 편의점업체, BGF리테일과 GS리테일에 대해 투자의견 BUY와 목표주가 각각 74,원, 27,원 을 제시한다. 일본, 대만 등 글로벌 편의점 업체들이 주가가 214년 예상 실적 기준 평균 PER 24X의 높은 수준에서 거래되고 있으며, 한국 편의점 업체들 또한 ROE와 성장률, 현금 창출력 측면에서 결코 뒤지지 않아, 주가 프리미엄은 견고하게 유지될 전망이다. 한편, 소량구매 소비 패턴 강화로 구매빈도 감소에 따른 부정적 영향이 예상되는 할인점 이마트에 대해서는 투자의 견 HOLD와 목표주가 25,원을 제시하며, 보수적인 접근을 제안한다. 그림 24. 시장 (1)대비 유통업종 평균 프리미엄 추이 (%) 18 16 14 12 유통업 24 카드사태 29 금융위기 24~27 소재 산업재 대비 유통업종 상대적 소외 29~ 211 소비경기 회복과 함께 주가 프리미엄 회복, 소비의 양극화와 명품 고성장 시기 211~ 현재 유통업체 신규 상장 및 분할로 업종 프리미엄 상승 1 8 214년 상반기 내수침체 및 성장성 우려로 프리미엄 하락. 반등 고려할 시점 6 4년1월 5년4월 6년8월 7년12월 9년4월 1년8월 11년12월 13년4월 14년7월 자료: Datastream, KB투자증권 17

그림 25. 오프라인 유통업체 ROE & 배당성향 비교 그림 26. 오프라인 유통업체 배당수익률 비교 (%) 3 ROE 배당성향 (%) 2.5 배당수익률 25 2. 2 15 1.5 1 1. 5.5 롯데쇼핑 현대백화점 이마트 GS리테일 BGF리테일. 롯데쇼핑 현대백화점 이마트 GS리테일 BGF리테일 자료: 각 사, KB투자증권 자료: 각 사, KB투자증권 그림 27. 일본/대만 편의점업체 PER 비교 그림 28. 일본/대만 편의점업체 ROE & 순이익성장률 비교 (X) 42 36 3 24 PER 214년 예상 실적 기준 평균 24X (%) 4 32 24 ROE 순이익성장률 18 12 6 16 8 SEVEN&I Family Mart Lawson ministop President Chain Store SEVEN&I Family Mart Lawson ministop President Chain Store 자료: Bloomberg, KB투자증권 자료: Bloomberg, KB투자증권 그림 29. (%) 2 18 16 14 12 시장 (1)대비 할인점 평균 프리미엄 추이 할인점평균 26~ 29 할인점 (이마트) 신규 출점 강화 및 중국 진출 기대감 211~현재 정부의 영업규제 (의무휴업일수 강화)와 소비트렌드 변화 (소량구매확산)로 실적 부진하면서 디스카운트 1 8 6 4년1월 5년4월 6년8월 7년12월 9년4월 1년8월 11년12월 13년4월 14년7월 자료: Datastream, KB투자증권 18

그림 3. 시장 (1)대비 백화점 평균 프리미엄 추이 (%) 12 11 백화점평균 29~ 211 소비경기 회복, 백화점3사의 점유율 확대, 명품 고성장 시기 1 9 8 7 6 4년1월 5년4월 6년8월 7년12월 9년4월 1년8월 11년12월 13년4월 14년7월 자료: Datastream, KB투자증권 그림 31. 시장 (1)대비 홈쇼핑 평균 프리미엄 추이 (%) 12 11 1 홈쇼핑평균 27~ 21 보험상품 규제 등 정부 정책 영향으로 수익성 부진하면서 디스카운트 21~ 212 신규홈쇼핑 진입으로 SO수수료 부담 증가하나, CJ오쇼핑의 중국 성장성 부각되며 밸류에이션 상승 212~ 현재 패션/이미용품 등 고마진상품 비중 확대와 모바일 성장 기대감 반영 9 8 7 6 4년1월 5년4월 6년8월 7년12월 9년4월 1년8월 11년12월 13년4월 14년7월 자료: Datastream, KB투자증권 19

Company analysis 이마트 (13948) HOLD/ TP 25,원 GS리테일 (77) BUY / TP 27,원 BGF리테일 (2741) BUY / TP 74,원 2

이마트 (13948) 양지혜 2) 3777-8484 jhyang@kbsec.co.kr 이마트 (13948) Initiation 투자의견 (신규) HOLD 사업 다각화로 소비패턴 변화에 대응 목표주가 (신규) 25, (원) 이마트에 대해 투자의견 HOLD와 목표주가 25,원을 제시한다. 동사는 온라인, Upside / Downside (%) 2.9 현재가 (8/18, 원) 243, Consensus target price (원) 28, Difference from consensus (%) (1.7) 편의점 (위드미) 진출 등 사업 다각화를 통해 소비 패턴 변화와 정부 규제의 부정적 영향이 최소화되도록 방어하고 있으나, 신규 사업들이 안정화되기까지는 다소 시간이 걸릴 것으로 판단하여 보수적인 접근을 제안한다. Forecast earnings & valuation Fiscal year ending 213 214E 215E 216E 매출액 (십억원) 13,35 13,346 13,959 14,587 영업이익 (십억원) 735 656 667 735 순이익 (십억원) 476 437 445 494 EPS (원) 16,762 15,366 15,548 17,24 증감률 (%) 1.2 (8.3) 1.2 1.9 PER (X) 15.9 15.8 15.6 14.1 EV/EBITDA (X) 9.6 9.8 9.6 9. PBR (X) 1.2 1. 1..9 ROE (%) 7.6 6.5 6.2 6.5 Performance (%) 1M 3M 6M 12M 절대수익률 6.6 3.4 (5.6) 15.7 KOSPI대비 상대수익률 4.9 1.4 (11.1) 8.8 주가 (좌, 원) KOSPI지수대비 (우, pts) 3, 15 25, 14 2, 13 15, 12 1, 11 5, 1 9 8월 1월 12월 2월 4월 6월 Trading Data 시가총액 (십억원) 6,774 유통주식수 (백만주) 21 Free Float (%) 73.9 52주 최고/최저 (원) 271,5 / 2, 거래대금 (3M, 십억원) 15 외국인 소유지분율 (%) 55.1 주요주주 지분율 (%) 이명회외 4인 27.1 자료: FnGuide, KB투자증권 사업 다각화로 소비패턴 변화와 정부 규제의 부정적 영향을 방어 의무휴업 일수 확대와 판매장려금 이슈 등 정부 규제는 지속되고 있으나, PB상품, 직소싱 및 물류센터를 활용한 GP마진율 개선과 트레이더스, 온라인, 나아가 편의점 (위드미)과 면세점 (조선호텔) 진출 등 사업 다각화를 통해 소형점포 중심으로의 소 비 패턴 변화와 정부 규제의 부정적 영향을 최소화하며 방어하고 있다. 편의점 진출, 단기 수익악화 가능성 높지만 중장기적으로는 긍정적 이마트는 편의점 위드미를 적극적으로 확장할 계획이다. 위드미는 상품원가에 최소 한의 마진 (1~2%)를 붙여 점주에게 공급하고, 월 6만원의 가맹비를 고정적으로 수 취하는 구조이며 보증금 및 임차료는 점주가 부담하게 된다. 비용을 본부가 부담하 는 경우 월 11만원/15만원의 가맹비를 수취한다. 기존 할인점과 결합한 소싱력과 관계사 신세계푸드 등을 활용한 차별화된 컨텐츠가 큰 강점이 될 전망이며, 점주의 운영 자율성이 높다는 점도 매력적이다. 그러나 추가적인 편의점 전용 물류센터 확 보와 점주관리를 위한 인력 조직 구성, 시스템 구축을 위한 상당한 투자가 필요할 것으로 판단한다. 신선식품에 강점을 갖춘 온라인몰 성장 집중 이마트는 중장기 신선식품에서 차별화된 강점을 갖춘 온라인몰 성장에 집중할 계 획이다. 지난 3월 경기 남부지역에 온라인전용 물류센터를 설립했고, 안정화 이후 215년 상반기 경기도 김포에 두 배 이상 규모의 두 번째 물류센터를 설립하여, 배 송 효율화를 추구할 방침이다. 다만 전자상거래 판매에 용이할 수 있도록 신선제품 을 적절히 표준화하는 것이 과제이며, 독자적인 운영 모델 구축을 통해 Traffic 활성 화와 수익 창출을 이끌어 내기 위한 중장기의 지속적인 투자가 필요할 것으로 판 단된다. 투자의견 HOLD, 목표주가 25,원 제시 이마트에 대해 투자의견 HOLD와 목표주가 25,원을 제시하며, 커버리지를 개 시한다. 동사는 온라인, 편의점 (위드미) 진출 등 사업 다각화를 통해 소비 패턴 변 화와 정부 규제의 부정적 영향을 최소화하며 방어하고 있으나, 사업 확장을 위한 상당한 투자 비용이 예상되며, 신규 사업들이 안정화되기까지도 다소 시간이 걸릴 것으로 판단하여 보수적인 접근을 제안한다. 21

이마트 (13948) I. Focus Charts 전체 할인점 및 이마트 기존점 매출 성장률 추이 (YoY %) 이마트 대형마트 3 2 1 - 의무휴업 일수 확대 등 정부 규제 영향과 소형 점포로의 소비 트렌드 변 화로 기존점 성장률 부진 - 하반기 정부의 적극적인 내수 부양 의지로 소비 심리가 다소 살아나겠지 만, 구조적인 소비 패턴 변화와 영업 규제가 지속되면서 이마트 기존점 성장률은 제한된 회복 전망 (1) (2) (3) 11년1월 11년11월 12년9월 13년7월 14년5월 자료: 이마트, 산업통상자원부, KB투자증권 이마트 온라인 총매출액 및 영업손익 추이 (십억원) 온라인 매출액 온라인 영업손익 6 5 4 3 2 1-213년 온라인 부문에서 매출액 5,3억원과 영업손실 271억원을 기 록, 214년 매출액 5,569억원, 영업손실 391억원 전망 - 이마트 온라인몰은 신선식품의 차별성을 바탕으로 이종카테고리를 대량 으로 복수구매하는 heavy buyer 성향의 고객 비중이 높으나, 상대적으로 traffic 상승 속도가 타 전자상거래 사이트 대비 완만하게 나타나고 있음 - 독자적인 운영 모델 (물류센터 등) 구축을 통해 traffic 활성화와 수익 창 출을 이끌어 내기 위한 중장기 지속적인 투자가 필요할 것으로 판단됨 (1) 211 212 213 214E 자료: 이마트, KB투자증권 위드미 편의점 확장 계획 - 이마트는 편의점 위드미를 적극적으로 확장할 계획, 1년 내에 1,개 (개) 1, 위드미 CU GS 점포 확보 목표 8, 6, - 기존 할인점과 결합한 소싱력과 관계사 신세계푸드 등을 활용한 차별화 된 컨텐츠가 큰 강점이 될 전망이며, 점주의 운영 자율성 높다는 점도 매 력적임 4, - 주요 편의점 3사 대비 상대적으로 점포 관리 시스템과 점주에 대한 사후 관리 서비스 미비, 편의점 전용 물류센터 확보 여부 관건 (신선식품 일 2 회 이상 배송 가능 여부 등) 2, 213 214E 215E 216E 자료: 이마트, KB투자증권 22

이마트 (13948) II. 목표주가 산정 및 Valuation 표 5. 이마트 역사적 Valuation 추이 (단위: X) 27 28 29 21 211 212 213 214E 215E 216E PER 최고 n/a n/a n/a n/a 3.2 19. 16.4 최저 n/a n/a n/a n/a 18.8 14. 11. 평균 n/a n/a n/a n/a 25.4 16.5 13.4 기말 n/a n/a n/a n/a 25.2 15.6 15.9 15.8 15.6 14.1 PBR 최고 n/a n/a n/a n/a 1.7 1.3 1.2 최저 n/a n/a n/a n/a 1.1 1..8 평균 n/a n/a n/a n/a 1.4 1.2 1. 기말 n/a n/a n/a n/a 1.4 1.1 1.1 1. 1..9 EV/EBITDA 최고 n/a n/a n/a n/a 16.3 1.4 9.5 최저 n/a n/a n/a n/a 12.2 8.6 7.4 평균 n/a n/a n/a n/a 14.4 9.5 8.3 기말 n/a n/a n/a n/a 14.3 9.1 9.4 9.8 9.6 9. 자료: Quantiwise, KB투자증권 추정 그림 2. 이마트 12개월 fwd PER Band 그림 3. 이마트 12개월 fwd PBR Band (원) (원) 4, 48, 32, 24, 16, 2X 18X 16X 14X 12X 4, 32, 24, 16, 1.6X 1.4X 1.2X 1.X.8X 8, 8, 11년 6월 12년 3월 12년 12월 13년 9월 14년 6월 자료: FnGuide, KB투자증권 추정 11년 6월 12년 3월 12년 12월 13년 9월 14년 6월 자료: FnGuide, KB투자증권 추정 23

이마트 (13948) III. 실적 전망 표 6. 이마트 분기별 실적 추이 및 전망 (연결기준) (단위: 십억원) 212 1Q13 2Q13 3Q13 4Q13 213 1Q14 2Q14P 3Q14E 4Q14E 214E 매출액 12,685. 3,233. 3,123.3 3,532.4 3,146.4 13,35.2 3,263.8 3,19.2 3,69.1 3,367.5 13,349.6 증감률 (YoY %) 58.7 (.) 5.5 4.5 1.2 2.8 1. (.5) 2.2 7. 2.4 기존점성장률 (%) (3.8) (2.) (1.2) (2.8) (4.1) (2.5) (2.6) (2.) 1. 2. (1.9) 국내 매장수 137 139 139 141 141 14 141 142 143 144 143 증감률 (YoY %) 5.6 3.7 1.5 2.2 1.4 2.2 1.4 2.2 1.4 2.1 1.8 이마트 1,939. 2,69. 2,553.7 2,939.7 2,596.7 1,78. 2,542. 2,542. 2,954.4 2,625.2 1,663.6 조선호텔 176.6 68.8 81.8 8.4 82.8 313.8 85.9 99.8 1.5 16.2 392.5 신세계푸드 721.1 177.1 183.2 183.2 177.9 721.4 158.9 156.9 17.4 169. 655.1 에브리데이 51. 159.9 174.5 182.7 325.8 842.9 211.8 231.2 246.7 333.3 1,23. 상해이매득 254.8 69.5 61.2 63.7 48.6 243.1 64.7 48.8 54.1 43.8 211.4 신세계SVN n/a 56.6 57. 59.5 61.9 235. 61.5 59.2 63. 65. 248.7 위드미편의점 n/a n/a n/a n/a n/a n/a n/a n/a 5. 1. 15. 기타(연결상계등) 83.5 11.2 11.9 23.2 (147.2) (11.) 139. (28.7) 15. 15. 14.3 매출액 비중 (%) 이마트 86.2 83.2 81.8 83.2 82.5 82.7 77.9 81.8 81.9 78. 79.9 조선호텔 1.4 2.1 2.6 2.3 2.6 2.4 2.6 3.2 2.8 3.2 2.9 신세계푸드 5.7 5.5 5.9 5.2 5.7 5.5 4.9 5. 4.7 5. 4.9 에브리데이 4. 4.9 5.6 5.2 1.4 6.5 6.5 7.4 6.8 9.9 7.7 상해이매득 2. 2.2 2. 1.8 1.5 1.9 2. 1.6 1.5 1.3 1.6 신세계SVN. 1.8 1.8 1.7 2. 1.8 1.9 1.9 1.7 1.9 1.9 위드미편의점 n/a n/a n/a n/a n/a n/a n/a n/a.1.3.1 기타.7.3.4.7 (4.7) (.8) 4.3 (.9).4.4 1.1 증감률 (YoY %) 이마트 51.9 (5.6).8.3 (1.1) (1.5) (5.5) (.5).5 1.1 (1.1) 조선호텔 62.3 84. 95.8 95.7 46.8 77.6 25. 22. 25.1 28.3 25.1 신세계푸드 55.1. (3.) 1.4 1.9. (1.3) (14.4) (7.) (5.) (9.2) 에브리데이 2,12.1 87.9 36.3 24.5 117. 65.3 32.5 32.5 35. 2.3 21.4 상해이매득 59.7 1.9 1.6.7 (22.8) (4.6) (7.) (2.3) (15.) (1.) (13.) 신세계SVN n/a n/a n/a n/a n/a n/a 8.6 3.8 5.8 5. 5.8 매출원가 9,199.9 2,351.7 2,249.8 2,568. 2,256.9 9,426.4 2,366.1 2,226.2 2,598.6 2,47.8 9,598.6 증감률 (YoY %) 58.9 (1.) 5.4 4.5 1. 2.5.6 (1.) 1.2 6.7 1.8 매출원가율 (%) 72.5 72.7 72. 72.7 71.7 72.3 72.5 71.6 72. 71.5 71.9 매출총이익 3,485.2 881.3 873.5 964.5 889.5 3,68.8 897.7 883. 1,1.6 959.7 3,751. 증감률 (YoY %) 58. 2.6 5.9 4.3 1.5 3.5 1.9 1.1 4.8 7.9 3.9 매출총이익률 (%) 27.5 27.3 28. 27.3 28.3 27.7 27.5 28.4 28. 28.5 28.1 판관비 2,749.3 74.4 715.9 748.6 74.8 2,873.7 734.2 77.9 84.8 788. 3,97.9 증감률 (YoY %) 66.4 4.3 1.9 5.6 (2.2) 4.5 4.2 7.7 7.5 11.8 7.8 판관비율 (%) 21.7 21.8 22.9 21.2 22.4 22. 22.5 24.8 22.3 23.4 23.2 영업이익 735.9 176.9 157.6 215.8 184.8 735.1 163.5 112.1 25.7 171.7 653.1 증감률 (YoY %) 32.7 (3.7) (12.4) (.1) 18.1 (.1) (7.6) (28.9) (4.7) (7.) (11.2) 영업이익률 (%) 5.8 5.5 5. 6.1 5.9 5.6 5. 3.6 5.7 5.1 4.9 자료: 이마트, KB투자증권 추정 주: 연결기준 24

이마트 (13948) 표 7. 이마트 분기별 실적 추이 및 전망 (별도기준) (단위: 십억원, 일) 212 1Q13 2Q13 3Q13 4Q13 213 1Q14 2Q14P 3Q14E 4Q14E 214E 총매출액 12,77.4 3,88.9 2,934.8 3,34.8 2,985.2 12,349.7 3,56.7 2,934.3 3,358.4 3,28.2 12,377.6 기존사업 11,47.2 2,763.8 2,65.5 2,983.3 2,651.5 11,4.1 2,73.7 2,574.2 2,968.4 2,638.2 1,911.5 신사업 1,297.3 325.1 329.3 357.5 333.7 1,345.6 326. 35.2 39. 39. 1,456.2 이마트 몰 454.4 125.3 122.2 128.8 126.7 53. 112.5 124.4 15. 17. 556.9 트레이더스 563.9 149.2 156.4 173.5 148. 627.1 156.3 168.9 18. 16. 665.2 순매출액 1,936.7 2,69. 2,553.6 2,939.6 2,596.7 1,779.9 2,71.9 2,542. 2,954.3 2,625.2 1,832.4 매출총이익 3,156.6 786.2 762.5 85.7 773.7 3,173.1 751.3 762. 859.1 786.4 3,158.8 기존사업 2,957.6 731.8 77.8 79.2 718.7 2,948.4 733.5 75.9 795.5 722.9 2,957.8 신사업 187.9 53.7 54.5 59.7 55.6 223.5 53.4 56. 63.6 63.6 236.6 이마트 몰 83. 26.4 25.7 27.7 27.6 17.4 23.8 24.6 n/a n/a 48.4 트레이더스 92.1 25.4 26.7 3.2 26.5 18.8 27.8 29.3 n/a n/a 57.1 기타(슈퍼) 12.9 1.9 2.1 1.8 1.5 7.3 1.8 2.1 n/a n/a 4. 판관비 2,381.6 597.2 62.7 628.6 611.7 2,44.2 571.9 633.3 651.9 63.3 2,487.3 기존사업 2,146.7 536.7 542.4 566.3 551.6 2,196.9 552.5 57.1 584.8 559.3 2,266.7 신사업 222.5 59.8 6.1 61.5 6.7 242.1 6.7 63.1 67.1 71. 261.9 이마트 몰 114.8 33.1 33. 34.6 33.8 134.5 33.5 35.7 n/a n/a 69.2 트레이더스 92.4 25.2 25.4 25.8 25.9 12.3 25.7 25.8 n/a n/a 51.5 영업이익 775. 189. 159.8 222.1 162. 732.9 179.4 128.7 27.2 156.2 671.5 기존사업 81.9 195.1 165.4 223.9 167.1 751.5 181. 135.8 21.8 163.6 691.1 신사업 (34.6) (6.1) (5.6) (1.8) (5.1) (18.6) (7.3) (7.1) (3.5) (7.4) (25.3) 이마트 몰 (31.8) (6.7) (7.3) (6.9) (6.2) (27.1) (9.7) (11.1) (9.2) (9.1) (39.1) 트레이더스 (.3).2 1.3 4.4.6 6.5 2.1 3.5 5. 1. 11.6 성장률 (YoY %) 총매출액 n/a (5.6) (1.6) (1.6) (2.4) (2.8) (1.) (.).5 1.4.2 기존사업 n/a (6.7) (2.9) (1.6) (2.9) (3.5) (1.2) (1.2) (.5) (.5) (.8) 신사업 n/a 4.9 9.5 (1.2) 2.7 3.7.3 6.3 9.1 16.9 8.2 순매출액 n/a (5.8).5.1 (.2) (1.4).8 (.5).5 1.1.5 매출총이익 n/a (1.) 1.4 1..8.5 (4.4) (.1) 1. 1.7 (.4) 기존사업 n/a (2.5).3.8.2 (.3).2 (.3).7.6.3 신사업 n/a 24.5 26. 11.5 16.2 19. (.6) 2.9 6.5 14.3 5.8 판관비 n/a 1.5 7.9 2.2 (1.3) 2.5 (4.2) 5.1 3.7 3. 1.9 기존사업 n/a.6 7.8 2.8 (1.3) 2.3 2.9 5.1 3.3 1.4 3.2 신사업 n/a 1. 16.1 6.1 4. 8.8 1.5 5.1 9.1 16.9 8.2 영업이익 n/a (8.2) (17.5) (2.4) 9.7 (5.4) (5.1) (19.5) (6.7) (3.6) (8.4) 기존사업 n/a (1.1) (18.4) (4.) 5.8 (7.3) (7.2) (17.9) (5.9) (2.1) (8.) 신사업 n/a 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 수익성 (%) 매출총이익 24.8 25.5 26. 25.5 25.9 25.7 24.6 26. 25.6 26. 25.5 기존사업 25.9 26.5 27.2 26.5 27.1 26.8 26.9 27.4 26.8 27.4 27.1 신사업 14.5 16.5 16.5 16.7 16.7 16.6 16.4 16. 16.3 16.3 16.2 판관비 18.7 19.3 2.5 18.8 2.5 19.8 18.7 21.6 19.4 2.8 2.1 기존사업 18.8 19.4 2.8 19. 2.8 2. 2.2 22.1 19.7 21.2 2.8 신사업 17.1 18.4 18.2 17.2 18.2 18. 18.6 18. 17.2 18.2 18. 영업이익 6.1 6.1 5.4 6.6 5.4 5.9 5.9 4.4 6.2 5.2 5.4 기존사업 7.1 7.1 6.3 7.5 6.3 6.8 6.6 5.3 7.1 6.2 6.3 신사업 (2.7) (1.9) (1.7) (.5) (1.5) (1.4) (2.2) (2.) (.9) (1.9) (1.7) 이마트 몰 (7.) (5.3) (6.) (5.4) (4.9) (5.4) (8.6) (8.9) (6.1) (5.4) (7.) 트레이더스 (.1).1.8 2.5.4 1. 1.3 2.1 2.8.6 1.7 강제휴업일 - 7 91 97 15-12 127 13 133 - 자율휴업일 - 76 55 5 43-28 21 18 15 - 휴업일수 합 - 146 146 147 148-148 148 148 148 - 자료: 이마트, KB투자증권 추정 주: 별도기준 25

이마트 (13948) 손익계산서 (십억원) 대차대조표 (십억원) 212 213 214E 215E 216E 212 213 214E 215E 216E 매출액 12,685 13,35 13,346 13,959 14,587 자산총계 12,254 13,52 13,586 14,245 14,912 증감률 (YoY %) 58.7 2.8 2.4 4.6 4.5 유동자산 1,22 1,261 1,332 1,381 1,414 매출원가 9,2 9,426 9,596 1,29 1,459 현금성자산 118 182 179 178 159 판매 및 일반관리비 2,75 2,874 3,94 3,262 3,393 매출채권 39 275 37 312 326 기타 () () 재고자산 723 744 785 831 868 영업이익 735 735 656 667 735 기타 53 59 6 61 61 증감률 (YoY %) 32.6. (1.7) 1.7 1.2 비유동자산 11,52 11,791 12,254 12,864 13,498 EBITDA 1,95 1,129 1,75 1,11 1,21 투자자산 2,43 2,664 2,693 2,83 2,916 증감률 (YoY %) 42. 3.2 (4.8) 3.3 8.2 유형자산 8,241 8,728 9,166 9,677 1,26 이자수익 52 44 56 53 56 무형자산 381 399 395 385 376 이자비용 13 124 124 13 134 부채총계 6,125 6,354 6,534 6,791 7,6 지분법손익 (38) (1) 16 16 16 유동부채 3,467 3,439 3,543 3,612 3,679 기타 (4) 3 (12) 매입채무 1,17 1,7 1,252 1,325 1,385 세전계속사업손익 615 649 593 67 673 유동성이자부채 1,578 1,484 1,61 1,59 1,59 증감률 (YoY %) 36.4 5.5 (8.6) 2.3 1.9 기타 873 948 69 697 74 법인세비용 18 173 156 162 179 비유동부채 2,657 2,915 2,991 3,178 3,327 당기순이익 435 476 437 445 494 비유동이자부채 1,846 2,8 2,317 2,477 2,597 증감률 (YoY %) 38.1 9.5 (8.3) 1.9 1.9 기타 812 835 674 71 73 순손익의 귀속 자본총계 6,129 6,698 7,51 7,455 7,97 지배주주 424 467 428 433 481 자본금 139 139 139 139 139 비지배주주 11 9 9 12 13 자본잉여금 4,237 4,237 4,237 4,237 4,237 이익률 (%) 이익잉여금 587 1,25 1,42 1,823 2,275 영업이익률 5.8 5.6 4.9 4.8 5. 자본조정 1,6 1,166 1,127 1,127 1,127 EBITDA마진 8.6 8.7 8.1 8. 8.2 지배주주지분 6,23 6,568 6,923 7,326 7,778 세전이익률 4.8 5. 4.4 4.3 4.6 순차입금 3,36 3,382 3,739 3,89 4,29 순이익률 3.4 3.7 3.3 3.2 3.4 이자지급성부채 3,423 3,564 3,918 4,67 4,187 현금흐름표 (십억원) 주요투자지표 212 213 214E 215E 216E 212 213 214E 215E 216E 영업현금 756 96 92 928 986 Multiples (X, %, 원) 당기순이익 615 649 473 445 494 PER 15.6 15.9 15.8 15.6 14.1 자산상각비 36 394 418 443 466 PBR 1.2 1.2 1. 1..9 기타비현금성손익 264 21 52 11 12 PSR.5.6.5.5.5 운전자본증감 (211) (64) 37 29 15 EV/EBITDA 9.1 9.6 9.8 9.6 9. 매출채권감소 (증가) (28) 48 (16) (5) (14) 배당수익률.6.6.6.6.6 재고자산감소 (증가) (16) (57) (47) (46) (37) EPS 15,213 16,762 15,366 15,548 17,24 매입채무증가 (감소) (78) (13) 31 73 6 BPS 22,427 221,39 234,194 249,15 265,559 기타 () (41) 69 6 6 SPS 455,55 467,619 478,78 5,74 523,273 투자현금 (1,126) (1,25) (92) (1,42) (1,88) DPS 1,5 1,5 1,5 1,5 1,5 단기투자자산감소 (증가) (63) (133) (16) (5) (5) 수익성지표 (%) 장기투자증권감소 (증가) 2 (37) (52) (55) ROA 3.7 3.8 3.3 3.2 3.4 설비투자 (813) (842) (835) (935) (977) ROE 7.6 7.6 6.5 6.2 6.5 유무형자산감소 (증가) 43 (17) 2 (8) (8) ROIC 6.9 6.6 5.5 5.2 5.5 재무현금 373 138 4 17 78 안정성지표 (%, X) 차입금증가 (감소) 416 29 24 149 12 부채비율 99.9 94.9 92.7 91.1 88.6 자본증가 (감소) (22) (43) (1) (42) (42) 순차입비율 53.9 5.5 53. 52.2 51. 배당금지급 22 43 1 42 42 유동비율 34.7 36.7 37.6 38.2 38.4 현금 증감 2 17 (17) (7) (24) 이자보상배율 9.4 9.2 9.7 8.7 9.3 총현금흐름 (Gross CF) 1,238 1,253 943 899 972 활동성지표 (회) (-) 운전자본증가 (감소) 71 (71) 86 (29) (15) 총자산회전율 1.1 1. 1. 1. 1. (-) 설비투자 813 842 835 935 977 매출채권회전율 43.7 44.7 45.8 45.1 45.7 (+) 자산매각 43 (17) 2 (8) (8) 재고자산회전율 19.1 17.8 17.5 17.3 17.2 Free Cash Flow 396 465 24 (16) 1 자산/자본구조 (%) (-) 기타투자 (2) () 37 52 55 투하자본 75.6 74.7 76. 76.3 76.7 잉여현금 398 465 (13) (68) (54) 차입금 35.8 34.7 35.7 35.3 34.6 자료: FnGuide, KB투자증권 주: EPS는 완전희석 EPS 26

GS리테일 (77) 양지혜 2) 3777-8484 jhyang@kbsec.co.kr GS리테일 (77) Initiation 투자의견 (신규) BUY 과도한 주가 하락으로 저점 매수를 고려할 시점 목표주가 (신규) 27, (원) GS리테일에 대해 투자의견 BUY와 목표주가 27,원을 제시한다. 안정적인 편의점 Upside / Downside (%) 29.8 현재가 (8/18, 원) 2,8 Consensus target price (원) 28,5 Difference from consensus (%) (5.3) 매출 성장과 하반기 이후 편의점과 슈퍼마켓의 수익성 개선, 그리고 양호한 현금 흐름을 바탕으로 유통업종 내 가장 높은 배당성향 (배당수익률 2.2%)과 역사적 주가 밴드 하단에 위치하고 있음을 감안할 때 저점 매수를 고려할 시점이라고 판단한다. Forecast earnings & valuation Fiscal year ending 213 214E 215E 216E 매출액 (십억원) 4,79 4,989 5,31 5,687 영업이익 (십억원) 155 149 163 183 순이익 (십억원) 119 119 137 157 EPS (원) 1,546 1,54 1,773 2,33 증감률 (%) (3.6) (.4) 15.2 14.7 PER (X) 18.1 13.5 11.7 1.2 EV/EBITDA (X) 7.1 5.2 4.8 4.3 PBR (X) 1.5 1. 1..9 ROE (%) 7.6 7.2 7.8 8.4 Performance (%) 1M 3M 6M 12M 절대수익률 1.7 (15.8) (2.5) (32.9) KOSPI대비 상대수익률. (17.8) (25.9) (39.8) 주가 (좌, 원) KOSPI지수대비 (우, pts) 35, 12 편의점, 안정적인 매출 성장 지속되는 가운데 하반기 이후 수익성 개선 전망 GS리테일의 편의점 부분은 1~2인 가구 증가에 따른 소규모 소비 확산과 차별화 상 품 확대로 214년 9.6%, 215년 8.8%의 안정적인 성장세를 이어갈 전망이다. 214년 편의점 점주들을 위한 상생 비용 증가로 (분기별 3억원 추정) 지난해 대비 편의점 의 영업이익률은.2%pt 하락이 예상되지만, 215년부터 추가적인 비용 부담은 완화 될 것으로 판단한다. 한편 담배는 그 비중은 줄어들고 있지만, 절대적인 매출 성장세 는 유지되고 있으며, 단기적으로 담뱃값 인상 가시화 시 (2% 인상 가정) 영업이익 에 긍정적 효과 (영업이익 3.7% 상승효과)가 기대된다. 슈퍼마켓의 회복은 당분간 제한적일 것으로 판단됨 GS리테일의 슈퍼마켓 부문은 의무휴업일수 확대 및 소비 침체에 따른 홈플러스익 스프레스와 롯데슈퍼 등 업체간의 경쟁 심화로 212년 하반기 이후 부진한 실적을 이어가고 있다. 비우호적인 영업 환경이 지속되면서 당분간 큰 폭의 매출액과 영업 손익 개선을 기대하기는 어려울 전망이다. 중장기적으로 온라인 슈퍼의 경쟁력 강 화와 자체적인 효율성 향상 여부가 관건이 될 것으로 판단한다. 3, 25, 2, 15, 1, 5, 8월 1월 12월 2월 4월 6월 11 1 9 8 7 6 5 기타 사업부, 212년 흑자전환 이후 이익 성장세 지속될 전망 GS리테일의 기타 사업부는 신규 임대수익 증가와 미스터도넛 영업손실 감소, 물류 센터 판관비 절감 등으로 214년 영업이익 증가세 (211년 -22억원 212년 4 억원 213년 2억원 달성)가 지속될 전망이다. 한편 홍콩 Watsons와 5:5으로 출자한 헬스 & 뷰티 전문점 GS Watsons는 현재 88개의 점포를 운영 중이며, 214년 3여개의 신규 매장을 추가할 계획이다. 점차 규모의 경제를 갖추면서 손실폭도 줄 어들 것으로 판단한다. Trading Data 시가총액 (십억원) 1,62 유통주식수 (백만주) 22 Free Float (%) 28.5 52주 최고/최저 (원) 31,85 / 2,45 거래대금 (3M, 십억원) 7 외국인 소유지분율 (%) 21.5 주요주주 지분율 (%) GS 65.8 자료: FnGuide, KB투자증권 투자의견 BUY, 목표주가 27,원 제시 GS리테일에 대해 투자의견 BUY와 목표주가 27,원을 제시하며, 커버리지를 개 시한다. 목표주가는 215년 예상 EPS에 글로벌 편의점 평균 대비 3% 할인한 PER 15X를 목표배수로 적용하여 산출했다. 안정적인 편의점 매출 성장과 하반기 이후 편의점과 슈퍼마켓의 수익성 개선, 그리고 양호한 현금 흐름을 바탕으로 유통 업종 내 가장 높은 배당성향 (배당수익률 2.2%)과 역사적 주가 밴드 하단에 위치하 고 있음을 감안할 때 저점 매수를 고려할 시점이라고 판단한다. 27

GS리테일 (77) I. Focus Charts 편의점 매출액 및 영업이익 추이 (YoY %) 매출액성장률 영업이익증감률 5 4 3 2 - GS리테일의 편의점 부분은 1~2인 가구 증가에 따른 소규모 소비 확산 과 차별화 상품 확대로 214년 9.6%, 215년 8.8%의 안정적인 성장 세를 이어갈 전망 - 214년 편의점 점주들을 위한 상생 비용 증가로 (분기별 3억원 추정) 지난해 대비 편의점의 영업이익률은.2%pt 하락이 예상되지만, 215년 부터 추가적인 비용 부담은 완화될 것으로 판단함 1 (1) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 자료: GS리테일, KB투자증권 슈퍼 매출액 및 영업이익 추이 (YoY %) 매출액성장률 영업이익증감률 24 12 (12) (24) (36) - GS리테일의 슈퍼마켓 부문은 의무휴업일수 확대 및 소비 침체에 따른 홈플러스익스프레스와 롯데슈퍼 등 업체간의 경쟁 심화로 212년 하반 기 이후 부진한 실적을 이어가고 있음 - 비우호적인 영업 환경이 지속되면서 당분간 큰 폭의 매출액과 영업손익 개선을 기대하기는 어려울 전망 - 중장기적으로 온라인 슈퍼의 경쟁력 강화와 자체적인 효율성 향상 여부 가 관건이 될 것임 (48) (6) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 자료: GS리테일, KB투자증권 기타 사업부 매출액 및 영업손익 추이 - GS리테일의 기타 사업부는 신규 임대수익 증가와 미스터도넛 영업손실 (십억원) 4 기타매출액 (좌) 기타영업손익 (우) (십억원) 1 감소, 물류센터 판관비 절감 등으로 214년 이익 증가세 지속될 전망 - 홍콩 Watsons와 5:5으로 출자한 헬스 & 뷰티 전문점 GS Watsons 32 24 7 4 는 현재 88개의 점포를 운영 중이며, 214년 3여개의 신규 매장을 추 가할 계획. 점차 규모의 경제를 갖추면서 손실 폭도 줄어들게 될 전망 16 1 8 (2) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 (5) 자료: GS리테일, KB투자증권 28

GS리테일 (77) II. 목표주가 산정 및 Valuation 표 8. GS리테일 역사적 Valuation 추이 (단위: X) 27 28 29 21 211 212 213 214E 215E 216E PER 최고 n/a n/a n/a n/a 2.5 22.4 22.1 최저 n/a n/a n/a n/a 15.9 12.5 16.8 평균 n/a n/a n/a n/a 19.1 16.5 19.1 기말 n/a n/a n/a n/a 19.1 18.7 18.1 13.5 11.7 1.2 PBR 최고 n/a n/a n/a n/a 1.3 1.8 1.6 최저 n/a n/a n/a n/a 1. 1. 1.2 평균 n/a n/a n/a n/a 1.3 1.3 1.4 기말 n/a n/a n/a n/a 1.3 1.5 1.3 1. 1..9 EV/EBITDA 최고 n/a n/a n/a n/a 8.7 9.3 8.1 최저 n/a n/a n/a n/a 8.2 5.8 6.4 평균 n/a n/a n/a n/a 8.5 7.3 7.1 기말 n/a n/a n/a n/a 8.5 8.1 6.8 5.2 4.8 4.3 자료: Quantiwise, KB투자증권 추정 그림 4. GS리테일 12개월 fwd PER Band 그림 5. GS리테일 12개월 fwd PBR Band (원) (원) 4, 4, 1.8X 32, 24, 16, 2X 18X 16X 14X 12X 32, 24, 16, 1.6X 1.4X 1.2X 1.X 8, 8, 12년 1월 12년 7월 13년 1월 13년 7월 14년 1월 14년 7월 자료: FnGuide, KB투자증권 추정 12년 1월 12년 7월 13년 1월 13년 7월 14년 1월 14년 7월 자료: FnGuide, KB투자증권 추정 29

GS리테일 (77) III. 실적 전망 표 9. GS리테일 분기별 실적 추이 및 전망 (단위: 십억원) 212 1Q13 2Q13 3Q13 4Q13 213 1Q14 2Q14P 3Q14E 4Q14E 214E 매출액 4,377.6 1,92.7 1,171.5 1,269.6 1,174.7 4,78.5 1,131.3 1,249.9 1,351. 1,256.3 4,988.5 증감률 (YoY %) 13. 6.9 6.7 6.3 1.5 7.6 3.5 6.7 6.4 6.9 5.9 편의점 2,859.5 721.3 791.6 874.8 831.7 3,219.4 773. 877.1 961.8 916.2 3,528.1 증감률 (YoY %) 14.6 11.7 1.3 11.6 16.7 12.6 7.2 1.8 9.9 1.2 9.6 점포수 7,138. 7,288. 7,438. 7,598. 7,774. 7,774. 7,874. 8,4. 8,15. 8,274. 8,274. 증감률 (YoY %) 12.8 12.4 9.7 8. 8.9 8.9 8. 8.1 7.3 6.4 6.4 점당매출액 (억원) 4. 1. 1.1 1.2 1.1 4.1 1. 1.1 1.2 1.1 4.3 증감률 (YoY %) 1.6 n/a n/a n/a n/a 3.4 (.8) 2.5 2.5 3.5 3. 슈퍼마켓 1,412.3 34.3 352.7 361.9 315.7 1,37.6 326.4 344.5 352.7 39.6 1,333.2 증감률 (YoY %) 8.5 (3.3) (.5) (4.9) (3.) (3.) (4.1) (2.3) (2.5) (1.9) (2.7) 점포수 254. 255. 256. 257. 258. 258. 255. 253. 253. 253. 253. 증감률 (YoY %) 1.4 n/a n/a n/a n/a 1.6. (1.2) (1.6) (1.9) (1.9) 점당매출액 (억원) 55.6 13.3 13.8 14.1 12.2 53.1 12.8 13.6 13.9 12.2 52.7 증감률 (YoY %) (1.8) n/a n/a n/a n/a 4.5 (4.1) (1.2) (1.). 9.5 기타사업부 15.9 31.1 27.2 32.9 27.2 118.4 27.6 37.4 36.5 3.5 132.1 증감률 (YoY %) 37.5 n/a n/a n/a n/a 11.8 (11.3) 37.5 11. 12.3 11.5 매출원가 3,384.3 851.2 9.3 977.1 918.6 3,647.2 888.2 977.2 1,53.8 986.2 3,95.4 증감률 (YoY %) 11.8 5.9 6.4 6.5 12.4 7.8 4.3 8.5 4.6 7.6 4.4 매출원가율 (%) 77.3 77.9 76.9 77. 78.2 77.5 78.5 78.2 78. 78.5 78.3 매출총이익 993.3 241.5 271.2 292.5 256.1 1,61.3 243.1 272.7 297.2 27.1 1,83.1 증감률 (YoY %) 17.4 1.7 7.8 5.4 4. 6.8.7.6 1.6 5.5 2.1 매출총이익률 (%) 22.7 22.1 23.1 23. 21.8 22.5 21.5 21.8 22. 21.5 21.7 판관비 852.8 228.9 224.4 23.9 222. 96.2 23.4 23.5 237.9 235.2 934. 증감률 (YoY %) 13.4 1.5 6.5 5.8 2.4 6.3.7 2.7 3. 6. 3.1 판관비율 (%) 19.5 2.9 19.2 18.2 18.9 19.2 2.4 18.4 17.6 18.7 18.7 인건비 249.6 66.5 66.7 65.9 6.6 259.7 66.6 66.7 66.5 61.3 261.1 증감률 (YoY %) 3.4 8.9 3.4 3.7.1 4..2. 1. 1..5 매출대비 (%) 5.7 6.1 5.7 5.2 5.2 5.5 5.9 5.3 4.9 4.9 5.2 판매수수료 74.3 22. 19.3 22.3 22.1 85.7 24.1 21.2 24.5 24.3 94.1 증감률 (YoY %) 22.9 1. 16.1 22.3 13.4 15.2 9.4 1. 1. 1. 9.9 매출대비 (%) 1.7 2. 1.6 1.8 1.9 1.8 2.1 1.7 1.8 1.9 1.9 임차료 161.7 42.3 42.9 44. 44. 173.2 45. 45.5 46.6 46.6 183.8 증감률 (YoY %) 15.2 8.7 5.9 8. 6. 7.1 6.4 6. 6. 6. 6.1 매출대비 (%) 3.7 3.9 3.7 3.5 3.7 3.7 4. 3.6 3.5 3.7 3.7 광고선전비 22.6 6.4 6.7 6. 4.3 23.3 6.6 6.8 6.1 4.9 24.3 증감률 (YoY %) 1.8 (6.6) 7.4 54.1 (24.1) 3.3 1.7 2. 2. 15. 4.3 매출대비 (%).5.6.6.5.4.5.6.5.5.4.5 감가상각비 118.9 32. 32.6 33. 33.1 13.7 33.1 33.9 34.3 34.4 135.8 증감률 (YoY %) 26.2 2.7 7.6 7. 5.8 9.9 3.4 4. 4. 4. 3.9 매출대비 (%) 2.7 2.9 2.8 2.6 2.8 2.8 2.9 2.7 2.5 2.7 2.7 기타 225.7 59.7 56.3 59.7 57.9 233.6 55. 56.4 59.7 63.7 234.9 증감률 (YoY %) 15.7 11. 7. (2.2) (.6) 3.5 (7.8).3. 1..6 영업이익 14.5 12.6 46.8 61.6 34.1 155. 12.7 42.2 59.4 34.9 149.2 증감률 (YoY %) 49.6 14.5 14.4 4.2 15.6 1.3.8 (9.8) (3.6) 2.3 (3.8) 영업이익률 (%) 3.2 1.2 4. 4.9 2.9 3.3 1.1 3.4 4.4 2.8 3. 자료: GS리테일, KB투자증권 추정 3

GS리테일 (77) 손익계산서 (십억원) 대차대조표 (십억원) 212 213 214E 215E 216E 212 213 214E 215E 216E 매출액 4,378 4,79 4,989 5,31 5,687 자산총계 2,914 2,88 2,939 3,17 3,121 증감률 (YoY %) 9.9 7.6 5.9 6.5 7.1 유동자산 731 72 721 745 784 매출원가 3,384 3,647 3,95 4,16 4,448 현금성자산 477 425 426 435 452 판매 및 일반관리비 853 96 934 987 1,56 매출채권 91 14 12 126 135 기타 () 재고자산 149 153 155 164 175 영업이익 14 155 149 163 183 기타 13 2 2 21 21 증감률 (YoY %) 49.6 1.4 (3.8) 9.3 12.5 비유동자산 2,183 2,178 2,217 2,271 2,338 EBITDA 293 327 327 34 361 투자자산 1,34 1,32 1,354 1,49 1,466 증감률 (YoY %) 36.7 11.5. 4. 6.3 유형자산 749 77 722 733 752 이자수익 43 31 3 33 35 무형자산 131 15 141 129 119 이자비용 46 43 37 33 29 부채총계 1,389 1,265 1,24 1,216 1,21 지분법손익 (1) (5) (3) () n/a 유동부채 62 48 525 547 579 기타 26 22 19 2 2 매입채무 321 361 411 433 463 세전계속사업손익 162 159 158 183 29 유동성이자부채 21 6 55 55 55 증감률 (YoY %) 25.3 (1.6) (.5) 15.3 14.7 기타 72 59 6 6 61 법인세비용 38 4 4 46 53 비유동부채 787 786 715 669 622 당기순이익 123 119 119 137 157 비유동이자부채 542 538 454 44 354 증감률 (YoY %) 32.2 (3.6) (.4) 15.2 14.7 기타 245 248 261 265 268 순손익의 귀속 자본총계 1,524 1,615 1,699 1,81 1,92 지배주주 123 119 119 137 157 자본금 77 77 77 77 77 비지배주주 n/a n/a n/a n/a n/a 자본잉여금 156 156 156 156 156 이익률 (%) 이익잉여금 1,292 1,383 1,467 1,569 1,688 영업이익률 3.2 3.3 3. 3.1 3.2 자본조정 () (1) (1) (1) (1) EBITDA마진 6.7 6.9 6.6 6.4 6.4 지배주주지분 1,524 1,615 1,699 1,81 1,92 세전이익률 3.7 3.4 3.2 3.4 3.7 순차입금 275 173 83 24 (44) 순이익률 2.8 2.5 2.4 2.6 2.8 이자지급성부채 752 598 59 459 49 현금흐름표 (십억원) 주요투자지표 212 213 214E 215E 216E 212 213 214E 215E 216E 영업현금 221 294 39 325 349 Multiples (X, %, 원) 당기순이익 123 119 119 137 157 PER 18.7 18.1 13.5 11.7 1.2 자산상각비 153 172 178 177 178 PBR 1.7 1.5 1. 1..9 기타비현금성손익 75 96 22 4 4 PSR.5.5.3.3.3 운전자본증감 (82) (28) () 8 11 EV/EBITDA 8.8 7.1 5.2 4.8 4.3 매출채권감소 (증가) (1) (1) (16) (6) (9) 배당수익률 1.3 1.6 2.2 2.3 2.4 재고자산감소 (증가) (17) (4) (2) (8) (12) EPS 1,63 1,546 1,54 1,773 2,33 매입채무증가 (감소) (8) 56 5 22 31 BPS 18,13 19,16 2,229 21,711 23,394 기타 (47) (7) 13 SPS 56,851 61,15 64,787 68,966 73,863 투자현금 (23) (121) (151) (244) (258) DPS 4 45 45 48 5 단기투자자산감소 (증가) (1) (13) (13) 수익성지표 (%) 장기투자증권감소 (증가) (3) (1) (1) ROA 4.2 4.1 4.1 4.6 5.1 설비투자 (193) (146) (166) (159) (171) ROE 8.4 7.6 7.2 7.8 8.4 유무형자산감소 (증가) (39) 4 (16) (17) (17) ROIC 6.4 6.5 6.3 6.9 7.5 재무현금 (177) (181) (88) (85) (87) 안정성지표 (%, X) 차입금증가 (감소) (153) (15) (88) (5) (5) 부채비율 91.1 78.4 73. 67.5 62.5 자본증가 (감소) (23) (31) n/a (35) (37) 순차입비율 18. 1.7 4.9 1.3 n/c 배당금지급 23 31 n/a 35 37 유동비율 121.3 146.4 137.4 136.2 135.4 현금 증감 21 (7) 7 (3) 4 이자보상배율 42.4 12.4 21.6 3,9.4 n/a 총현금흐름 (Gross CF) 352 387 318 318 338 활동성지표 (회) (-) 운전자본증가 (감소) 8 (3) (33) (8) (11) 총자산회전율 1.5 1.6 1.7 1.8 1.9 (-) 설비투자 193 146 166 159 171 매출채권회전율 54.9 48.3 44.5 43.1 43.5 (+) 자산매각 (39) 4 (16) (17) (17) 재고자산회전율 31. 31.2 32.4 33.3 33.6 Free Cash Flow 4 248 168 149 162 자산/자본구조 (%) (-) 기타투자 n/a n/a 3 1 1 투하자본 5.1 5.3 49.7 49.4 49.1 잉여현금 4 248 166 148 161 차입금 33. 27. 23. 2.3 17.5 자료: FnGuide, KB투자증권 주: EPS는 완전희석 EPS 31

BGF리테일 (2741) 양지혜 2) 3777-8484 jhyang@kbsec.co.kr BGF리테일 (2741) Initiation 투자의견 (신규) BUY 신유통의 다크호스, 작지만 강하다 목표주가 (신규) 74, (원) BGF리테일에 대해 투자의견 BUY와 목표주가 74,원을 제시하며, 커버리지를 Upside / Downside (%) 17.8 현재가 (8/18, 원) 62,8 Consensus target price (원) 6, Difference from consensus (%) 23.3 개시한다. 1~2인 가구 증가 및 소량 구매패턴 전환으로 편의점 채널은 소매유통 내 상대적으로 높은 성장을 지속할 전망이다. BGF리테일은 1% 순수 편의점 업체로서, 상품믹스 개선과 점포 효율화로 안정적인 성장세를 이어갈 전망이다. Forecast earnings & valuation Fiscal year ending 213 214E 215E 216E 매출액 (십억원) 3,13 3,442 3,769 4,14 영업이익 (십억원) 15 12 136 15 순이익 (십억원) 7 88 12 114 EPS (원) n/a 3,497 4,75 4,535 증감률 (%) n/a n/a 16.5 11.3 PER (X) n/a 18. 15.4 13.8 EV/EBITDA (X).4 5.8 5.1 4.3 PBR (X) n/a 3.2 2.7 2.3 ROE (%) 24.6 24.6 18.2 17.5 Performance (%) 1M 3M 6M 12M 절대수익률.8 n/a n/a n/a KOSPI대비 상대수익률 (.9) n/a n/a n/a 주가 (좌, 원) KOSPI지수대비 (우, pts) 9, 14 75, 13 6, 12 45, 11 3, 1 15, 9 8 5월 6월 7월 Trading Data 시가총액 (십억원) 1,547 유통주식수 (백만주) n/a Free Float (%) n/a 52주 최고/최저 (원) 68,1 / 53,4 거래대금 (3M, 십억원) 7 외국인 소유지분율 (%) 14. 주요주주 지분율 (%) n/a n/a 자료: FnGuide, KB투자증권 투자포인트 1. 소비 트렌드 변화로 편의점 채널 성장 편의점은 1~2인 가구 증가 및 소량 구매패턴 전환으로 소매유통 내 상대적으로 높 은 성장을 지속할 전망이다. 212년 이전처럼 점포확장 경쟁에 따른 양적인 성장은 제한적이겠지만, 일본과 비교시 아직 유통시장 내 편의점 비중이 확대될 여지는 충 분한 것으로 판단한다. 또한 수익성 높은 차별화상품 확대와 SKU 최적화에 따른 재고회전율 상승 등의 질적인 성장으로 편의점의 성장 패러다임은 변화하고 있다. 투자포인트 2. 상품 믹스 개선으로 차별화 강화 수익성 높은 상품과 서비스 비중이 확대되면서 질적인 성장을 이어갈 전망이다. 특 히 차별화된 상품 (PB, NPB, CU전용상품)과 간편 식품 강화를 통해 소비자들의 반 복 구매를 유도하고 충성도를 높이고 있다. 최근 편의점에서 부동의 1위를 차지하 던 제조업체 브랜드 (NB)들의 매출을 뛰어넘는 차별화 상품들 (콘소메맛팝콘 등)이 상당수 등장했다. 한편 담배는 그 비중은 줄어들고 있지만, 절대적인 매출 성장세 는 유지되고 있으며, 단기적으로 담뱃값 인상 가시화 시 (2% 인상 가정) 영업이익 에 긍정적 효과 (영업이익 4.6% 상승효과)가 기대된다. 투자포인트 3. 안정적인 현금 창출 매력적 BGF리테일은 연간 2,억원대의 안정적인 영업현금을 바탕으로, 1,억원대 이상 의 잉여현금이 꾸준히 창출될 전망이다. 한편 일본훼미리마트에 대한 일종의 풋옵 션이 충당금융부채 (2,669억원)로 반영되어 있었는데, 상장 이후 사라지면서 214년 순현금구조로 전환될 전망이다. 관련 이자비용 (연간 16억원) 또한 줄어들어 214 년 순이익성장률은 25.5% 크게 증가할 것으로 추정한다. 투자의견 BUY, 목표주가 74,원 제시 BGF리테일에 대해 투자의견 BUY와 목표주가 74,원을 제시하며, 커버리지를 개 시한다. 목표주가는 215년 예상 EPS에 PER 18X (글로벌 편의점 업체 평균 PER 22 배 대비 2% Discount)를 목표배수로 적용하여 산출했으며, 동사의 높은 ROE를 감 안하면 무리없다는 판단이다. BGF리테일은 1% 순수 편의점 업체로서, 한국형 편 의점 모델을 선도하며 안정적으로 확장하는 동시에, 상품믹스 개선과 점포 효율화 로 질적인 성장세를 이어갈 전망이다. 32

BGF리테일 (2741) I. Focus Charts (%) 3 2 1 (1) BGF리테일 매장수 및 점당매출액 성장률 별도매출액성장률 매장수증가율 - 앞으로 점포 확장 경쟁에 따른 양적 성장은 제한적, 향후 질적인 성장에 중점을 두는 전략이 강화될 것으로 전망 - 212년 말부터 공정위가 점주와의 상생에 기반한 가맹사업법을 준비하 면서 213년 편의점업체들은 무리한 점포 확장보다는 구조조정과 효율 성 개선에 주력하게 됨 - 아직까지 Mom&Pop (일반개인 소형수퍼)이 5~6만개 정도 남아있는 것 으로 추산되는데, 이 중 1~2만개 점포는 중장기적인 관점에서 편의점으 로 흡수될 가능성이 높음 (2) 21 211 212 213 214E 215E 216E 217E 자료: BGF리테일, KB투자증권 (%) 차별화상품비중 2 수익성 높은 차별화 상품(PB, NPB) 비중 확대 18 - 수익성 높은 상품과 서비스 비중이 확대되면서 질적인 성장을 이어갈 전 망. 특히 차별화된 상품 (PB, NPB, CU전용상품)과 간편 식품 강화를 통 해 소비자들의 반복 구매를 유도하고 충성도를 높히고 있음 16 12 9 12 13 - 최근 편의점에서 부동의 1위를 차지하던 제조업체 브랜드 (NB)들의 매 출을 뛰어넘는 차별화 상품들 (콘소메맛팝콘 등)이 상당수 등장 8 4 211 212 213 214E 자료: BGF리테일, KB투자증권 6년차 이상 장기운영 점포 수 및 비중 - CU가 다른 편의점업체 대비 차별화된 강점은 1) 1% 순수 편의점 업 (개) 1,8 1,5 장기운영점포 수 (좌) 장기운영비율 (우) (%) 2 19 체로서 편의점에 집중할 수 있는 사업 구조를 갖추고 있고, 2) IT와 모바 일 등을 활용한 운영 및 관리가 편리한 POS 시스템으로 편의점 업계의 물류 시스템을 선도하고 있음 1,2 9 18 17 - 이는 효율적인 SKU 관리로 이어져 최근 재고자산회전율이 꾸준히 상승 하는 모습을 나타냄. 나아가 운영 편의성과 점포 수익성 강화로 장기 운 영 점포 수도 지속적으로 증가하고 있음 6 3 767 919 1,15 1,318 1,514 16 15 29 21 211 212 213 14 자료: BGF리테일, KB투자증권 33

BGF리테일 (2741) II. 실적 전망 표 1. BGF리테일 연간 실적 추이 (연결기준) (단위: 십억원) 212 213 214E 215E 216E 매출액 2,912.2 3,13. 3,442.1 3,769.4 4,14.1 증감률 (YoY %) n/a 7.5 1. 9.5 8.9 기타자회사 매출액 55. 53.9 56. 58. 6. 증감률 (YoY %) n/a (1.9) 3.8 3.6 3.4 매출액 (별도기준) 2,857.2 3,76.1 3,386.1 3,711.4 4,44.1 증감률 (YoY %) 9.8 7.7 1.1 9.6 9. 매출원가 2,227.4 2,386.8 2,633.2 2,876.1 3,129.4 증감률 (YoY %) n/a 7.2 1.3 9.2 8.8 매출원가율 (%) 76.5 76.3 76.5 76.3 76.3 매출총이익 684.8 743.2 88.9 893.4 974.7 증감률 (YoY %) n/a 8.5 8.8 1.4 9.1 매출총이익률 (%) 23.5 23.7 23. 22.5 22.7 판관비 621.1 638.2 688.4 757.7 824.9 증감률 (YoY %) n/a 2.8 7.9 1.1 8.9 판관비율 (%) 21.3 2.4 2. 2.1 2.1 영업이익 63.8 15. 12.5 135.7 149.8 증감률 (YoY %) n/a 64.7 14.7 12.6 1.4 영업이익률 (%) 2.2 3.4 3.5 3.6 3.7 자료: BGF리테일, KB투자증권 추정 주: 연결기준 표 11. BGF리테일 연간 실적 추이 (별도기준) (단위: 십억원) 21 211 212 213 214E 215E 216E 매출액 2,289.6 2,62.8 2,857.2 3,76.1 3,386.1 3,711.4 4,44.1 증감률 (YoY %) 14.5 13.7 9.8 7.7 1.1 9.6 9. 매장수 5,345 6,686 7,938 7,939 8,339 8,639 8,889 증감률 (YoY %) 14.6 25.1 18.7. 5. 3.6 2.9 점당매출액 (백만원) 428.4 389.3 359.9 387.5 46.1 429.6 455. 증감률 (YoY %) (.) (9.1) (7.5) 7.6 4.8 5.8 5.9 매출원가 1,818.4 2,129.6 2,313. 2,357.8 2,67.3 2,846.7 3,13.9 증감률 (YoY %) 13.7 17.1 8.6 1.9 1.6 9.2 9. 매출원가율 (%) 79.4 81.8 81. 76.7 77. 76.7 76.8 매출총이익 471.2 473.2 544.2 718.2 778.8 864.8 94.3 증감률 (YoY %) 17.8.4 15. 32. 8.4 11. 8.7 매출총이익률 (%) 2.6 18.2 19. 23.3 23. 23.3 23.3 판관비 396.4 38.4 484.2 623.8 672.1 742.3 84.8 증감률 (YoY %) 15.5 (4.) 27.3 28.8 7.8 1.4 8.4 판관비율 (%) 17.3 14.6 16.9 2.3 19.9 2. 19.9 영업이익 74.8 92.8 59.9 94.5 16.7 122.5 135.5 증감률 (YoY %) 31.4 24.1 (35.5) 57.7 12.9 14.8 1.6 영업이익률 (%) 3.3 3.6 2.1 3.1 3.2 3.3 3.4 자료: BGF리테일, KB투자증권 추정 주: 별도기준 34

BGF리테일 (2741) 손익계산서 (십억원) 대차대조표 (십억원) 212 213 214E 215E 216E 212 213 214E 215E 216E 매출액 2,857 3,13 3,442 3,769 4,14 자산총계 888 1,16 1,254 1,381 1,519 증감률 (YoY %) 13.7 9.5 1. 9.5 8.9 유동자산 21 532 647 781 914 매출원가 2,313 2,387 2,633 2,876 3,129 현금성자산 99 29 387 514 642 판매 및 일반관리비 484 638 688 758 825 매출채권 3 38 42 46 51 기타 () () () () 재고자산 54 49 61 62 62 영업이익 6 15 12 136 15 기타 44 155 157 158 16 증감률 (YoY %) (35.5) 75.3 14.7 12.6 1.4 비유동자산 687 628 67 61 65 EBITDA 151 213 219 226 237 투자자산 32 189 197 25 213 증감률 (YoY %) (7.2) 41.7 2.6 3.2 4.9 유형자산 318 388 374 37 374 이자수익 7 16 11 14 15 무형자산 49 5 36 26 18 이자비용 1 22 6 4 4 부채총계 511 957 725 767 81 지분법손익 1 5 n/a n/a n/a 유동부채 39 795 558 595 632 기타 (8) (11) (1) (1) (1) 매입채무 244 349 377 413 45 세전계속사업손익 59 93 116 135 15 유동성이자부채 5 346 79 79 79 증감률 (YoY %) (41.1) 57.7 24.1 16.5 11.3 기타 141 1 11 12 13 법인세비용 17 23 28 32 36 비유동부채 121 162 167 172 178 당기순이익 42 7 88 12 114 비유동이자부채 1 33 33 33 33 증감률 (YoY %) (45.4) 65.6 25.5 16.5 11.3 기타 12 129 134 139 145 순손익의 귀속 자본총계 377 23 529 614 79 지배주주 n/a 69 86 1 112 자본금 25 25 25 25 25 비지배주주 n/a 1 2 2 2 자본잉여금 15 15 15 15 15 이익률 (%) 이익잉여금 336 424 5 585 679 영업이익률 2.1 3.4 3.5 3.6 3.6 자본조정 (27) (2) (2) (2) EBITDA마진 5.3 6.8 6.4 6. 5.8 지배주주지분 377 194 52 65 699 세전이익률 2.1 3. 3.4 3.6 3.7 순차입금 (93) 9 (274) (42) (529) 순이익률 1.5 2.2 2.6 2.7 2.8 이자지급성부채 6 379 112 112 112 현금흐름표 (십억원) 주요투자지표 212 213 214E 215E 216E 212 213 214E 215E 216E 영업현금 155 248 24 229 239 Multiples (X, %, 원) 당기순이익 42 7 88 12 114 PER n/a n/a 18. 15.4 13.8 자산상각비 91 18 98 9 87 PBR n/a n/a 3.2 2.7 2.3 기타비현금성손익 16 53 5 5 6 PSR n/a n/a.4.4.4 운전자본증감 5 17 12 31 32 EV/EBITDA n/a.4 5.8 5.1 4.3 매출채권감소 (증가) (2) 4 (4) (4) (4) 배당수익률 n/a n/a 1.1 1.3 1.4 재고자산감소 (증가) (5) 6 (12) (1) EPS n/a n/a 3,497 4,75 4,535 매입채무증가 (감소) 1 26 29 36 37 BPS n/a n/a 19,631 23,57 27,633 기타 12 (19) (1) (1) (1) SPS n/a n/a 139,697 152,979 166,563 투자현금 (142) (119) (81) (88) (96) DPS n/a n/a 7 8 9 단기투자자산감소 (증가) n/a (2) (4) (4) (4) 수익성지표 (%) 장기투자증권감소 (증가) n/a (2) (1) (1) (1) ROA 4.9 6.8 7.3 7.8 7.9 설비투자 (129) (63) (7) (76) (83) ROE 12. 24.6 24.6 18.2 17.5 유무형자산감소 (증가) (24) (8) n/a n/a n/a ROIC 19.3 29.6 35.4 47.3 63.3 재무현금 7 (27) (29) (17) (2) 안정성지표 (%, X) 차입금증가 (감소) 3 (12) (267) n/a n/a 부채비율 135.7 471.5 137. 124.9 114.4 자본증가 (감소) 4 (12) 238 (17) (2) 순차입비율 n/c 44.2 n/c n/c n/c 배당금지급 12 12 12 17 2 유동비율 51.5 67. 116. 131.3 144.5 현금 증감 2 11 94 123 124 이자보상배율 n/a 17.1 n/a n/a n/a 총현금흐름 (Gross CF) 149 231 192 198 27 활동성지표 (회) (-) 운전자본증가 (감소) (4) 78 (12) (31) (32) 총자산회전율 3.3 3.1 2.9 2.9 2.8 (-) 설비투자 129 63 7 76 83 매출채권회전율 365.5 15.2 85.3 84.8 84.6 (+) 자산매각 (24) (8) n/a n/a n/a 재고자산회전율 55.4 6.5 62.2 61.2 66.3 Free Cash Flow (1) 82 134 152 156 자산/자본구조 (%) (-) 기타투자 n/a 2 1 1 1 투하자본 37.8 36.8 29.1 21.5 16. 잉여현금 (1) 81 133 152 155 차입금 1.5 65.1 17.5 15.5 13.7 자료: FnGuide, KB투자증권 주: EPS는 완전희석 EPS 35

부록: 할인점 vs. 슈퍼마켓 vs. 편의점 주요 지표 그림 6. 대형마트 연도별 시장규모 추이 (조원) 시장규모 (좌) 성장률 (우) 45 (YoY %) 45 36 36 27 27 18 18 9 9 2 21 22 23 24 25 26 27 28 29 21 211 212 자료: 통계청, 213 유통업체연감, KB투자증권 주: 21년 이후 데이터는 통계청 대형마트 집계액 중 면세점 매출액 부분 제외하고 반영함 그림 7. 대형마트 부분별 매출 구성비 그림 8. 대형마트 연령대별 매출 구성 (%) 농산물 축산물 수산물 가공식품 즉석조리식품 일상생활용품 생활문화 가전 의류 및 패션잡화 기타 11.2 2.5 13.6 (%) 2세 이하 21~3세 31~4세 41~5세 51~6세 61세 이상 61세 이상 1.2 2세 이하.1 21~3세 4.3 9.4 4.8 6.7 5.5 51~6세 23.7 31~4세 24.4 12.1 9. 25.2 41~5세 37.3 자료: 213 유통업체연감, KB투자증권 자료: 213 유통업체연감, KB투자증권 36

그림 9. 대형마트 연도별 점포 수 추이 (개) 국내 해외 5 4 3 235 261 278 36 337 363 394 49 437 446 47 21 2 121 127 152 157 1 49 2 2 2 3 7 11 13 21 22 23 24 25 26 27 28 29 21 211 212 자료: 213 유통업체연감, KB투자증권 그림 1. 슈퍼마켓 연도별 시장규모 추이 (조원) 시장규모 (좌) 성장률 (우) 45 (YoY %) 1 8.5 36 8 27 29.9 32.5 34. 6 18 4.8 4 9 2 21 211 212 자료: 213년 통계청 집계 기준 변경에 따라 21년도 시장규모부터 변경기준 적용 주: 통계청, 213 유통업체연감, KB투자증권 그림 11. 슈퍼마켓 부분별 매출 구성비 그림 12. 슈퍼마켓 연령대별 매출 구성 (%) 농산물 축산물 수산물 가공식품 즉석조리식품 비식품 기타 (%) 2세 이하 21~3세 31~4세 41~5세 51~6세 61세 이상 즉석 조리식품 6. 기타.1 비식품 12.7 농산물 24.2 2세 이하 61세 이상 1. 12.5 21~3세 6.1 가공식품 36.5 수산물 9.1 축산물 11.4 51~6세 22.9 41~5세 34.7 31~4세 22.8 자료: 213 유통업체연감, KB투자증권 자료: 213 유통업체연감, KB투자증권 37

그림 13. 편의점 연도별 시장규모 추이 (십억원) 매출액 (좌) 성장률 (우) 18, (YoY %) 5 15, 4 12, 3 9, 2 6, 1 3, (1) 1989 1991 1993 1995 1997 1999 21 23 25 27 29 211 213E 215E 자료: 213 유통업체연감, KB투자증권 추정 그림 14. 편의점 연도별 점포 수 추이 (개) 점포 수 (좌) 성장률 (우) 3, (YoY %) 6 25, 5 2, 4 15, 3 1, 2 5, 1 1989 1991 1993 1995 1997 1999 21 23 25 27 29 211 213E 215E 자료: 213 유통업체연감, KB투자증권 추정 표 12. 편의점 가맹 타입별 신규 출점 구성비 (단위: % ) 28 29 21 211 212 직영점 3.9 2.5.7.9.7 순수가맹점 74.6 85.2 81.8 74.3 81.6 위탁가맹점 21.5 12.3 17.5 24.8 17.7 계 1 1 1 1 1 자료: 213 유통업체연감, KB투자증권 38

표 13. 편의점 가맹 형태별 점포 구성비 (단위: %) 미니스톱 바이더웨이 세븐일레븐 씨스페이스 CU GS25 평균 직영점 3.4 2.6 1.4 4.1 1.6 1. 1.6 순수가맹점 61.9 57.7 68.8 71.1 75.1 6. 67.3 위탁가맹점 34.7 39.7 29.8 24.8 23.3 39. 31.1 계 1. 1. 1. 1. 1. 1. 1. 자료: 213 유통업체연감, KB투자증권 주: 212년 말 기준 표 14. 편의점 입지별 점포 구성비 (단위: %, %p) 211 212 증감률 아파트 12.3 11.8 (.5) 일반주택 18.3 14.5 (3.8) 주택가 독신주택 1.4 5.1 3.7 복합지역 8.3 21.1 12.8 소계 4.3 52.5 12.2 학원가 5.5 5.5. 오피스가 6.9 6.5 (.4) 상가 8.4 2.6 (5.8) 역세권 6.5 3.1 (3.4) 유흥가 14.8 11. (3.8) 로드사이드 8.1 8. (.1) 공장 1.6 2.2.6 기타 7.9 8.6.7 계 1 1 - 자료: 213 유통업체연감, KB투자증권 그림 15. 편의점 연령별 고객 구성비 (%) 211 212 5대 이상 4대 12.3 17.8 18.7 2.7 3대 26 33.5 2대 28.6 31.6 2세 미만 3.9 6.9 5 1 15 2 25 3 35 자료: 213 유통업체연감, KB투자증권 39

그림 16. 편의점 시간대별 고객 구성비 (주중) 그림 17. 편의점 시간대별 고객 구성비 (주말) (%) 211 212 (%) 211 212 ~2시 2~6시 6~8시 8~12시 12~14시 14~16시 16~2시 2~24시 ~2시 2~6시 6~8시 8~12시 12~14시 14~16시 16~2시 2~24시 5 1 15 2 25 자료: 213 유통업체연감, KB투자증권 주: 주중 시간 기준 5 1 15 2 25 자료: 213 유통업체연감, KB투자증권 주: 주말 시간 기준 표 15. BGF리테일 물류센터 현황 센터명 소재지 소유형태 연면적 (m2) 배송상품 배송지역 BGF로지스용인 경기 용인 자가 3,927 공산품, 주류, 냉장 서울, 경기 BGF로지스강화 인천 자가 7,623 공산품, 주류, 냉장 서울, 인천, 경기 영남물류 울산 자가 4,455 공산품, 주류 등 경남 BGF로지스양주 경기 양주 자가 5,28 공산품, 주류, 냉장 서울, 경기 제주물류 제주 임차 6,534 공산품, 주류, 냉장 제주 하이로지스 전북 완주 자가 4,92 공산품, 주류, 냉장 충청, 전북 BGF로지스대구 경북 칠곡 자가 8,415 공산품, 주류, 냉장 경북 BGF로지스팔탄 경기 화성 자가 4,983 공산품, 주류 등 서울, 경기, 충남 BGF로지스화성 경기 화성 자가 1,617 냉장, 냉동, 패스트푸드 등 서울, 경기, 충남 동부로지스 강원 원주 문막 자가 7,788 공산품, 주류, 냉장 경기, 강원, 충청 극동로지스 경남 김해 위탁 1,221 냉장, 냉동, 패스트푸드 등 경남 아신 경기 용인 위탁 1,254 냉장, 냉동, 패스트푸드 등 서울, 경기, 인천, 충남 동광물류 경남 양산 임차 1,452 담배, 잡화, 복권 등 경북, 경남 화인로지텍 경기 남양주 자가 6,732 주류, 냉장, 냉동 등 서울, 경기 화인훼미리 경기 남양주 임차 974 담배, 잡화, 복권 등 서울, 경기, 충북 BGF로지스안성 경기 안성 자가 6,18 공산품, 주류, 냉장 경기, 충청 자료: 213 유통업체연감, KB투자증권 4