산업분석 두산 대표기업들의 스토리는 올라오는데 214. 1. 22 Analyst 김홍균 2 369 312 usckim1@dongbuhappy.com Investment Points 두산인프라코어 밥캣이 있어 든든하다: 두산인프라코어의 3Q14실적은 전반적으로 컨센서 스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문 과 관련된 구조조정에 따른 비용인식을 3억원가량 반영하였으나 밥캣의 선전이 이를 만 회한 것으로 판단된다. 비수기에 접어들었음에도 공작의 판매는 견조한 흐름을 이어갔 으나 중국 등 이머징마켓에서의 건설 판매는 부진했던 것으로 추정된다. 현재 전체 매 출의 38%를 차지하는 밥캣이 선전하고 있어 1% 수준인 중국에서의 부진은 충분히 상쇄 가능하다. 캐터필러 딜러리포트에도 주요지역별 전년동월대비 증감율에서 밥캣의 주요시장 인 북미만이 유일하게 올해 초부터 최근 발표자료까지 월별로 성장을 이어가는 것이 확인 된다. 독자 개발한 G2엔진의 판매도 시장확대단계로 진입함에 따라 밥캣에 이어 농 및 지게차 그리고 발전기 시장으로까지 늘어날 전망이다. 두산중공업 희석요인은 사라지고 발전부터 회복: 연결기준 두산중공업의 3Q14실적은 컨 센서스를 매출액이 1.4% 그리고 영업이익은 7.% 하회한 것으로 추정된다. 그러나 세전이 익은 자회사 상환전환우선주(RCPS)관련 평가방법의 변경 등으로 컨센서스를 상회하였다. 발전부문 수주는 3분기에만 국내 원전 등으로 3조원가량 인하였다. 그러나 RCPS 발행 추 진 중이라는 주가 희석요인이 기업가치에 부정적인 상황이다. 자회사인 두산건설과 두산엔 진의 전분기대비 부진한 수주실적도 부정적인 요소이다. 다만 RCPS관련 불확실성은 조만 간 해소될 전망이다. 두산인프라코어에 이어 두산엔진의 선전이 4Q14에는 기대된다. 무엇 보다도 가시적인 시일 내에 두산중공업 주력분야인 발전사업에서 국내와 동남아 및 중동에 서 수주소식이 들려올 전망이다. 베트남, 필리핀, 인도, 카타르, 두바이 등지로부터 수주가 인식되면서 동사의 주가는 다시금 제자리를 찾을 것으로 판단된다. Action 밥캣이 주도하는 기업가치 증대를 지켜보면서 두산인프라코어에 우선적인 관심 권고: 이머징 마켓의 부진과 RCPS발행 그리고 최근의 주식시장상황 등을 보수적으로 반영하여 두산인 프라코어와 두산중공업의 목표주가를 각각 17,원과 34,원으로 하향한다. 그러나 부 정적인 이슈들은 이미 대부분 주가에 반영된 것으로 판단된다. 특히 두산인프라코어는 현재 경기가 가장 살아있는 미국에서 시장점유율 1위인 밥캣의 효과를 주목할 필요가 있다. 가 까워지고 있는 밥캣 상장은 차입금 축소와 함께 재무건전성 재고를 가져와 기업가치 향상 을 이끌어낼 전망이다. 두산중공업도 RCPS발생이 마무리되고 본업인 발전설비분야의 수주 가 살아나는 모습이 4Q14 중에 확인될 것이다. 우려감을 떨쳐낼 반전스토리들을 주목하면 서 관심확대를 권고한다.

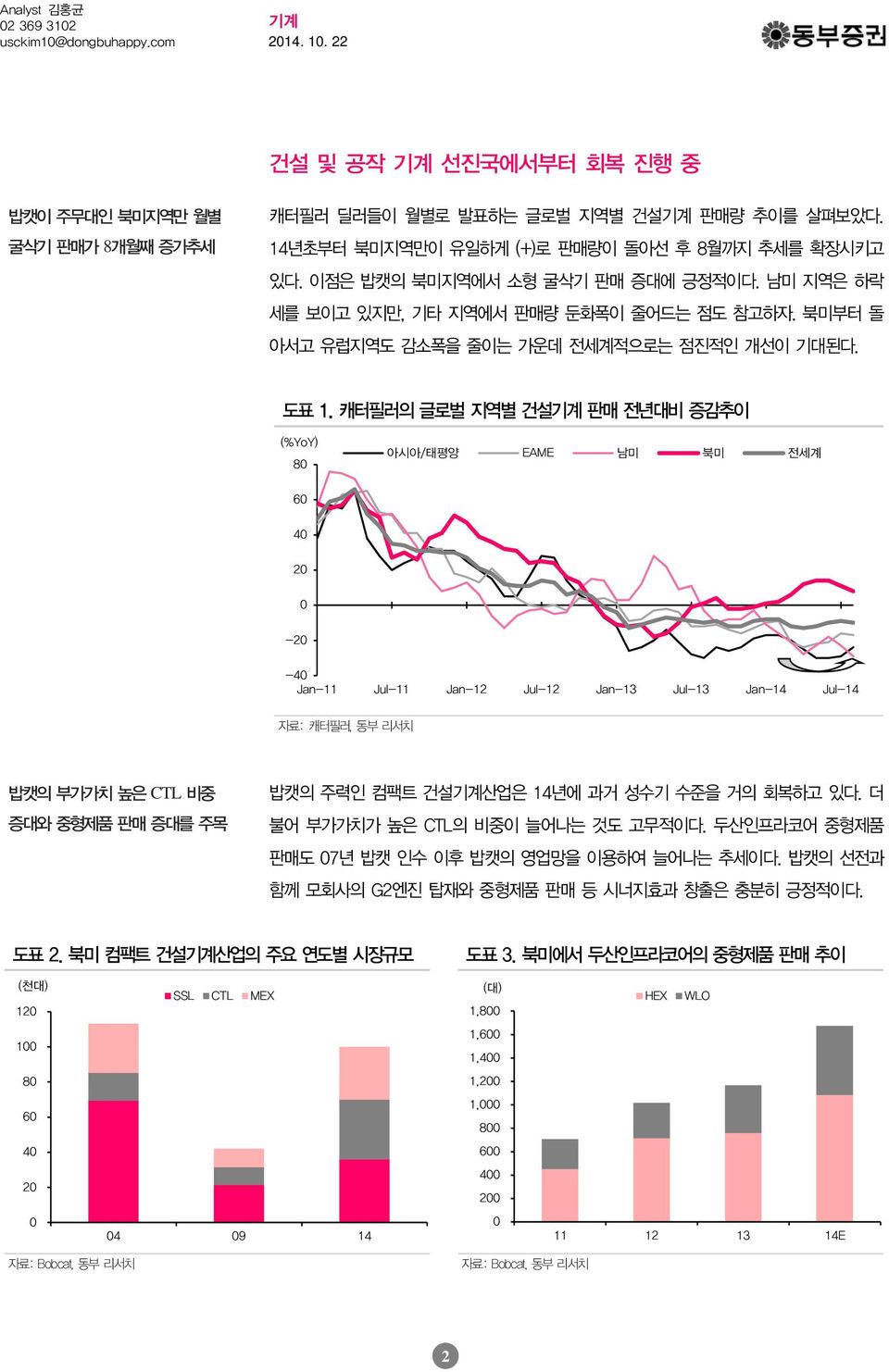

2 369 312 usckim1@dongbuhappy.com 214. 1. 22 건설 및 공작 선진국에서부터 회복 진행 중 밥캣이 주무대인 북미지역만 월별 굴삭기 판매가 8개월째 증가추세 캐터필러 딜러들이 월별로 발표하는 글로벌 지역별 건설 판매량 추이를 살펴보았다. 14년초부터 북미지역만이 유일하게 (+)로 판매량이 돌아선 후 8월까지 추세를 확장시키고 있다. 이점은 밥캣의 북미지역에서 소형 굴삭기 판매 증대에 긍정적이다. 남미 지역은 하락 세를 보이고 있지만, 기타 지역에서 판매량 둔화폭이 줄어드는 점도 참고하자. 북미부터 돌 아서고 유럽지역도 감소폭을 줄이는 가운데 전세계적으로는 점진적인 개선이 기대된다. 도표 1. 캐터필러의 글로벌 지역별 건설 판매 전년대비 증감추이 (%YoY) 8 아시아/태평양 EAME 남미 북미 전세계 6 4 2-2 -4 Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 자료: 캐터필러, 동부 리서치 밥캣의 부가가치 높은 CTL 비중 증대와 중형제품 판매 증대를 주목 밥캣의 주력인 컴팩트 건설산업은 14년에 과거 성수기 수준을 거의 회복하고 있다. 더 불어 부가가치가 높은 CTL의 비중이 늘어나는 것도 고무적이다. 두산인프라코어 중형제품 판매도 7년 밥캣 인수 이후 밥캣의 영업망을 이용하여 늘어나는 추세이다. 밥캣의 선전과 함께 모회사의 G2엔진 탑재와 중형제품 판매 등 시너지효과 창출은 충분히 긍정적이다. 도표 2. 북미 컴팩트 건설산업의 주요 연도별 시장규모 도표 3. 북미에서 두산인프라코어의 중형제품 판매 추이 (천대) 12 SSL CTL MEX (대) 1,8 HEX WLO 1 1,6 1,4 8 1,2 6 1, 8 4 6 2 4 2 4 9 14 11 12 13 14E 자료: Bobcat, 동부 리서치 자료: Bobcat, 동부 리서치 2

2 369 312 usckim1@dongbuhappy.com 214. 1. 22 발전시장 하반기에는 성수기로 진입 전망 4Q14에 총 3조원 전후의 EPC수주 가능성 고조 두산중공업은 3Q14 신고리 5, 6호기 원전 수주인식을 시작으로 본업인 발전분야 턴어라 운드가 나타날 전망이다. 추가적인 EPC 수주가 4Q14에도 이어지며 지난 2~3년간의 부 진을 떨쳐낼 전망이다. 더욱이 과거와 다른 점은 연말연초에 결과가 나타날 수주풀들도 거 론되고 있는 점이다. 내년초까지 이어질 가시적인 수주활동들은 충분히 긍정적이다. 도표 4. 14년말~15년초에 수주 가능한 두산중공업 수주 Pool Lists 지역 형태 프로젝트 금액(조원) 한국 민자발전 SK건설 1. 한국 민자발전 삼성물산 1. 인도 석탄화력 EPC.9 필리핀 베트남 석탄화력 석탄화력 EPC EPC 2.9 1. 카타르 담수+복합화력 Facility D 2.1 베트남 석탄화력 응이손 1.6 두바이 복합화력발전 제벨알리 M extension 사우디 중유화력발전 라빅 extension.7 총계 9.2+ 자료: 국내외 언론, 동부 리서치 두산엔진과 두산건설 모두 3Q14 수주는 부진했고 4Q14에 회복 두산중공업의 자회사인 두산엔진은 전방산업인 조선업의 선박 수주가 둔화되고 계절적인 비수기 등으로 3Q14 수주가 감소한 것으로 추정된다. 그러나 [도표 5]에 나타낸 바와 같 이 동사의 선박엔진 수주량은 2Q14에 급등하였고 올해 연간으로도 13년 수주실적을 크게 뛰어넘을 전망이다. 가시적으로 ME-GI엔진과 자체 개발한 SCR(오염저감장치)의 수주가 예상되는 점도 긍정적이다. 두산건설도 3Q14 수주는 부진하였다. 그러나 4Q14에는 HRSG 와 화공설비의 수주량 증대가 기대된다. 도표 5. 두산엔진의 분기별 수주량 도표 6. 두산건설의 분기별 수주량 (십억원) 3 (십억원) 6 인프라 건축 메카텍 HRSG 25 5 2 4 15 3 1 2 5 1 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14(E) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14(E) 자료: 두산엔진, 동부 리서치 자료: 두산건설, 동부 리서치 3

2 369 312 usckim1@dongbuhappy.com 214. 1. 22 BUY 목표주가: 17,원(하향) 현재주가: 1,75원(1/21) 두산인프라코어(4267) 밥캣이 있어 든든하다 전체 매출비중 38%인 밥캣 선전이 1%인 중국의 부진을 충분히 만회 두산인프라코어의 3Q14실적은 전반적으로 컨센서스와 유사하나 영업이익률은 컨센서스대비.2%pt 하회한 것으로 추정된다. 건설부문과 관련된 구조조정에 따른 비용인식을 3억 원가량 반영하였으나 밥캣의 선전이 이를 만회한 것으로 판단된다. 비수기에 접어들었음에도 공작의 판매는 견조한 흐름을 이어갔으나 중국 등 이머징마켓에서의 건설 판매는 부 진했던 것으로 추정된다. 현재 전체 매출의 38%를 차지하는 밥캣이 선전하고 있어 1% 수 준인 중국에서의 부진은 충분히 상쇄 가능하다. 캐터필러 딜러리포트에도 주요지역별 전년동 월대비 증감율에서 밥캣의 주요시장인 북미만이 유일하게 올해 초부터 최근 발표자료까지 월 별로 성장을 이어가는 것이 확인된다. 독자 개발한 G2엔진의 판매도 시장확대단계로 진입함 에 따라 밥캣에 이어 농 및 지게차 그리고 발전기 시장으로까지 늘어날 전망이다. 밥캣과 G2엔진의 실적주도 및 밥캣 상장 구체화를 주목 중국 등 이머징마켓의 부진과 최근의 주식시장상황 등을 보수적으로 반영하여 두산인프라코 어의 목표주가를 17,원으로 하향한다. 목표주가는 새롭게 12개월 Forward BPS 15,639 원에 P/B 1.1배를 적용하여 산출하였다. 내렸지만 Upside는 충분하다. 향후 밥캣과 G2엔진 의 실적에 대한 주도와 밥캣 상장이 구체화되는 것을 지켜보면서 비중확대 전략을 제시한다. Investment Fundamentals (IFRS연결) (단위: 십억원, 원, 배, %) FYE Dec 212 213 214E 215E 216E 매출액 8,158 7,737 7,834 8,23 8,514 (증가율) -3.6-5.2 1.3 4.7 3.8 영업이익 362 37 441 513 61 (증가율) -48.9 2.2 19.2 16.3 17.2 지배주주순이익 34-12 124 16 259 EPS 2,18-596 599 771 1,247 PER (H/L) 12.2/7.5 NA/NA 17.9 13.9 8.6 PBR (H/L) 1.7/1. 1.3/.7.7.7.6 EV/EBITDA (H/L) 16.4/14. 13./11.1 1.2 9.1 7.8 영업이익률 4.4 4.8 5.6 6.3 7.1 ROE 15.8-3.7 4.1 5. 7.6 (천원) 두산인프라코어(좌) (pt) Stock Data 2 KOSPI지수대비(우) 15 52주 최저/최고 1,6/15,5원 1 KOSDAQ /KOSPI 558/1,915pt 1 시가총액 22,31억원 5 6 日 -평균거래량 1,89,67 13/1 14/2 14/5 14/8 외국인지분율 23.2% 주가상승률 1M 3M 12M 6 日 -외국인지분율변동추이 +1.9%p 절대기준 -9.7-21. -3. 주요주주 두산중공업 외 8인 36.5% 상대기준 -3.1-16.7-24.9 4

2 369 312 usckim1@dongbuhappy.com 214. 1. 22 도표 7. 두산인프라코어 3Q14 실적추정 (단위: 십억원, %, %pt)) 3Q14E 2Q14 %QoQ 3Q13 %YoY 컨센서스 %차이 매출액 1,955 2,113-7.5 1,879 4. 1,946.5 영업이익 16 145-27.2 13 2.9 19-3.1 세전이익 32 43-25.4 42-23. 36-11.3 당기순이익 25 79-69.1 21 17.7 26-7. 영업이익률 5.4 6.9-1.5 5.5 -.1 5.6 -.2 세전이익률 1.6 2. -.4 2.2 -.6 1.9 -.2 당기순이익률 1.3 3.7-2.5 1.1.1 1.4 -.1 자료: Dataguide, 동부 리서치 도표 8. 중국 판매량과 두산인프라코어 주가간에 상관관계는 약해질 것 (원) 5, 중국내판매량(우) 두산인프라코어주가(좌) (천대) 5 4, 4 3, 3 2, 2 1, 1 Jan-7 Jan-8 Jan-9 Jan-1 Jan-11 Jan-12 Jan-13 Jan-14 자료: 중국공정협회, Dataguide, 동부 리서치 도표 9. 두산인프라코어 목표주가 산정 (단위: 원, 배) 주요내역 12M Fwd BPS 15,639 Target P/B 1.1 목표주가 17, 자료: 동부 리서치 5

2 369 312 usckim1@dongbuhappy.com 214. 1. 22 BUY 목표주가: 34,원(하향) 현재주가: 22,85원(1/21) 두산중공업(342) 희석요인은 사라지고 발전부터 회복 RCPS발행 마무리와 발전사업의 수주량 회복을 주목 연결기준 두산중공업의 3Q14실적은 컨센서스를 매출액이 1.4% 그리고 영업이익은 7.% 하 회한 것으로 추정된다. 그러나 세전이익은 자회사 상환전환우선주(RCPS)관련 평가방법의 변 경 등으로 컨센서스를 상회하였다. 발전부문 수주는 3분기에만 국내 원전 등으로 3조원가량 인하였다. 그러나 RCPS 발행 추진 중이라는 주가 희석요인이 기업가치에 부정적인 상황이다. 자회사인 두산건설과 두산엔진의 전분기대비 부진한 수주실적도 부정적인 요소이다. 다만 RCPS관련 불확실성은 조만간 해소될 전망이다. 두산인프라코어에 이어 두산엔진의 선전이 4Q14에는 기대된다. 무엇보다도 가시적인 시일 내에 두산중공업 주력분야인 발전사업에서 국내와 동남아 및 중동에서 수주소식이 들려올 전망이다. 베트남, 필리핀, 인도, 카타르, 두바 이 등지로부터 수주가 인식되면서 동사의 주가는 다시금 제자리를 찾을 것으로 판단된다. 목표주가는 주가희석 요인 등을 감안하여 34,원으로 하향 RCPS발행을 4억원에 주당 26,원으로 가정하였다. 그리고 두산건설에 대한 우려가 남아있는 점과 최근의 주식시장상황 등을 보수적으로 반영하여 두산중공업의 목표주가를 34,원으로 하향한다. 목표주가는 새롭게 RCPS발생을 반영한 12개월 Forward BPS 48,961원에 P/B.7배를 적용하여 산출하였다. Investment Fundamentals (IFRS연결) (단위: 십억원, 원, 배, %) FYE Dec 212 213 214E 215E 216E 매출액 21,274 19,28 18,117 18,797 19,323 (증가율) 15.4-9.7-5.7 3.8 2.8 영업이익 586 958 927 1,88 1,216 (증가율) 16.7 63.5-3.2 17.4 11.8 지배주주순이익 43 69 71 163 273 EPS 42 653 666 1,54 2,568 PER (H/L) 194.7/99.2 75.7/48.5 34.3 14.8 8.9 PBR (H/L) 2.2/1.1 1.1/.7.5.5.4 EV/EBITDA (H/L) 18.4/14.8 11.9/1.7 1.1 8.7 7.8 영업이익률 2.8 5. 5.1 5.8 6.3 ROE 1. 1.6 1.4 3.2 5.1 (천원) 두산중공업(좌) (pt) Stock Data 6 KOSPI지수대비(우) 15 52주 최저/최고 22,85/45,원 4 1 KOSDAQ /KOSPI 558/1,915pt 시가총액 24,257억원 2 5 6 日 -평균거래량 459,886 13/1 14/2 14/5 14/8 외국인지분율 11.8% 주가상승률 1M 3M 12M 6 日 -외국인지분율변동추이 +.2%p 절대기준 -19.7-3.4-48.7 주요주주 두산 외 17인 41.5% 상대기준 -13.9-26.7-45. 6

2 369 312 usckim1@dongbuhappy.com 214. 1. 22 도표 1. 두산중공업 3Q14 실적추정 (단위: 십억원, %, %pt) 3Q14E 2Q14 %QoQ 3Q13 %YoY 컨센서스 %차이 매출액 4,443 4,66-4.7 4,552-2.4 4,54-1.4 영업이익 218 286-23.9 221-1.6 234-7. 세전이익 79-37 -312.3 8 855.4 56 4.9 당기순이익 48 13 256. -16-42. 33 46.6 영업이익률 4.9 6.1-1.2 4.9. 5.2 -.3 세전이익률 1.8 -.8 2.6.2 1.6 1.2.5 당기순이익률 1.1.3.8 -.3 1.4.7.4 자료: Dataguide, 동부 리서치 도표 11. 두산중공업 주가는 수주에 대한 기대감이 반영되는 시점부터 상승 x 1 (조원) 5 4 3 2 1 Power water 주단/건설 시가총액(우) (조원) 16 14 12 1 8 6 4 2 1Q7 4Q7 3Q8 2Q9 1Q1 4Q1 3Q11 2Q12 1Q13 4Q13 3Q14(E) 자료: 두산중공업, Dataguide, 동부 리서치 도표 12. 두산중공업 목표주가 산정 (단위: 원, 배) 주요내역 12M Fwd BPS 48,961 Target P/B.7 목표주가 34, 자료: 동부 리서치 7

2 369 312 usckim1@dongbuhappy.com 214. 1. 22 두산인프라코어 현주가 및 목표주가 차트 (천원) 3 25 2 15 1 5 12/1 13/1 13/4 13/7 13/1 14/1 14/4 14/7 14/1 최근 2년간 투자의견 및 목표주가 변경 일자 투자의견 목표주가 일자 투자의견 목표주가 11/11/4 BUY 27,5 13/1/3 BUY 23, 13/5/3 BUY 2,5 13/7/4 BUY 15, 13/1/25 BUY 19,5 14/1/22 BUY 17, 두산중공업 현주가 및 목표주가 차트 (천원) 1 9 8 7 6 5 4 3 2 1 12/1 13/1 13/4 13/7 13/1 14/1 14/4 14/7 14/1 최근 2년간 투자의견 및 목표주가 변경 일자 투자의견 목표주가 일자 투자의견 목표주가 11/9/26 BUY 9, 13/1/3 BUY 7, 14/4/1 BUY 55, 14/1/22 BUY 34, Compliance Notice 자료 발간일 현재 본 자료를 작성한 조사분석담당자는 해당종목과 재산적 이해관계가 없습니다. 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 독점규제 및 공정거래에 관한 법률 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. 동 자료내용은 기관투자자 등에게 지난 6개월간 E-mail을 통해 사전 제공된 바 없습니다. 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다. 기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 Buy: 초과 상승률 1%p 이상 Hold: 초과 상승률 -1~1%p Underperform: 초과 상승률 -1%p 미만 업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 Overweight: 초과 상승률 1%p 이상 Neutral: 초과 상승률 -1~1%p Underweight: 초과 상승률 -1%p 미만 8