Weekly Focus QE3 시행보다 기대감 유지가 오히려 긍정적 Economist 문정희 (769-383) mjhsilon@deri.co.kr Summary 지난 주 금요일 발표된 미국의 2분기 GDP성장률이 전분기 연율로 1.5%를 기록, 1분기에 기 록한 2.%를 하회한 것으로 나타남. 시장 예상치인 1.4%에 비해서는 소폭 상회한 수치. 세부 적으로 지출항목별 성장 기여도에서 민간소비와 민간투자가 플러스를 기록한 반면 정부지출 과 순수출은 마이너스 성장, 민간 경제활동이 미국 경제의 성장을 지지함. 미국 경제의 현 위치는 2분면으로 구분시 확장 국면에 있으며, 4분면으로 구분시 둔화 국면 으로 진입함. 하지만 아직 수축 국면으로 진입하지는 않은 것으로 나타남. 경기둔화 속도 역 시 매우 완만하게 진행 중이며, 이를 통해 미국 경제가 급격히 위축될 것이라고 판단하기에 는 섣부른 감이 있음. 미국 경제에서 가장 큰 비중을 차지하는 항목이 개인소비지출이며, 지난 2분기 성장률이 다 소 부진했던 것도 개인소비지출 증가세가 둔화되었기 때문. 하지만 최근 고용시장이 다시 회 복될 조짐이 나타나고 있고, 그 동안 미국 경제에서 가장 부진했던 주택시장에서도 주택가격 상승을 근거로 회복될 조짐이 가시화되고 있음. 이는 미국의 개인소득이 증가할 여지가 높아졌다는 것을 의미하며, 소비심리의 개선, 개인소 비지출도 2분기에 비해 3분기에는 다소 개선될 가능성이 높아졌음을 시사함. 미국 경제상황이 극도로 위축되지도 않았고, 주식시장이 큰 폭의 조정을 보이지도 않고 있으 나 시장은 여전히 미 연준의 QE3를 기대하고 있음. 하지만 현 시점에서 QE3를 시행한다고 해서 미국 경제와 주식시장에 큰 효과를 거둘 수 있을지는 의문임. 미 연준의 미국 경제 전망에 있어 현 수준, 실업률과 물가 수준은 전망 수준내에 있음. 이는 다시 말해 이 수준을 벗어나지 않는다면 추가 경기부양 조치를 시행할 명분이 부족하다는 것 을 의미. 지금 시점에서 미 연준이 QE3를 성급하게 시행하기보다 카드를 감추고 립서비스만으로 미국 경제의 자생적 회복력을 도모해주는 것이 최선의 카드일 것임. 그리고 그 카드는 이미 충분 한 효과를 거두고 있음. 1

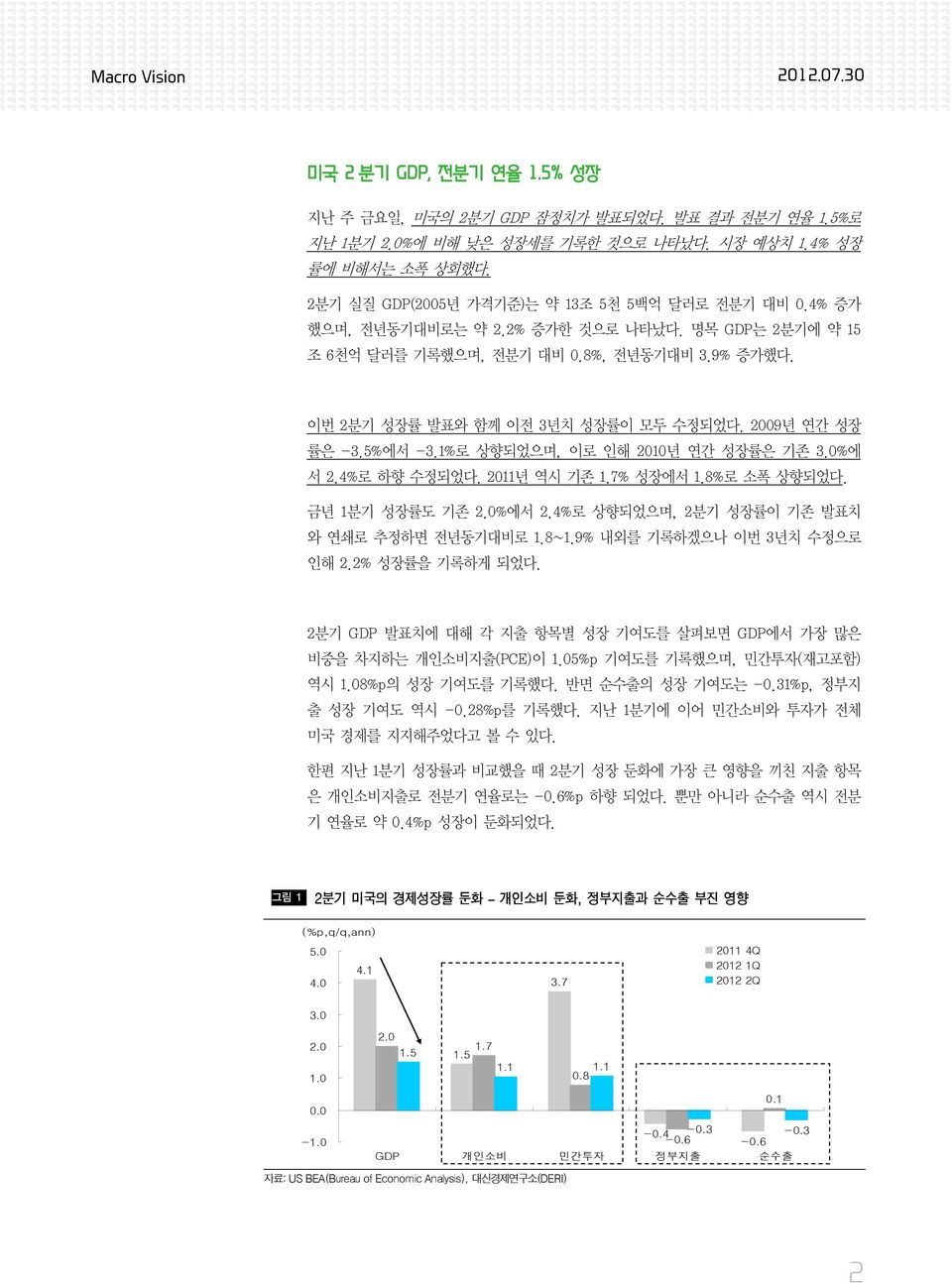

미국 2 분기 GDP, 전분기 연율 1.5% 성장 지난 주 금요일, 미국의 2분기 GDP 잠정치가 발표되었다. 발표 결과 전분기 연율 1.5%로 지난 1분기 2.%에 비해 낮은 성장세를 기록한 것으로 나타났다. 시장 예상치 1.4% 성장 률에 비해서는 소폭 상회했다. 2분기 실질 GDP(25년 가격기준)는 약 13조 5천 5백억 달러로 전분기 대비.4% 증가 했으며, 전년동기대비로는 약 2.2% 증가한 것으로 나타났다. 명목 GDP는 2분기에 약 15 조 6천억 달러를 기록했으며, 전분기 대비.8%, 전년동기대비 3.9% 증가했다. 이번 2분기 성장률 발표와 함께 이전 3년치 성장률이 모두 수정되었다. 29년 연간 성장 률은 -3.5%에서 -3.1%로 상향되었으며, 이로 인해 21년 연간 성장률은 기존 3.%에 서 2.4%로 하향 수정되었다. 211년 역시 기존 1.7% 성장에서 1.8%로 소폭 상향되었다. 금년 1분기 성장률도 기존 2.%에서 2.4%로 상향되었으며, 2분기 성장률이 기존 발표치 와 연쇄로 추정하면 전년동기대비로 1.8~1.9% 내외를 기록하겠으나 이번 3년치 수정으로 인해 2.2% 성장률을 기록하게 되었다. 2분기 GDP 발표치에 대해 각 지출 항목별 성장 기여도를 살펴보면 GDP에서 가장 많은 비중을 차지하는 개인소비지출(PCE)이 5%p 기여도를 기록했으며, 민간투자(재고포함) 역시 8%p의 성장 기여도를 기록했다. 반면 순수출의 성장 기여도는 -.31%p, 정부지 출 성장 기여도 역시 -.28%p를 기록했다. 지난 1분기에 이어 민간소비와 투자가 전체 미국 경제를 지지해주었다고 볼 수 있다. 한편 지난 1분기 성장률과 비교했을 때 2분기 성장 둔화에 가장 큰 영향을 끼친 지출 항목 은 개인소비지출로 전분기 연율로는 -.6%p 하향 되었다. 뿐만 아니라 순수출 역시 전분 기 연율로 약.4%p 성장이 둔화되었다. 그림 1 2분기 미국의 경제성장률 둔화 개인소비 둔화, 정부지출과 순수출 부진 영향 (%p,q/q,ann) 5. 4.1 4. 3.7 211 4Q 212 1Q 212 2Q 3. 2.. - 2. 1.7 1.5 1.5 1.1 1.1.8.1 -.4 -.3 -.3 -.6 -.6 GDP 개인소비 민간투자 정부지출 순수출 자료: US BEA(Bureau of Economic Analysis), 대신경제연구소(DERI) 2

좀더 세부적으로 살펴보면 개인소비지출에 있어서는 상품 소비보다 서비스 소비가 전체 개인소비지출 성장세를 견인하였고, 민간 투자에 있어서는 설비투자와 건설투자, 그리고 재고 모두 전분기보다 증가한 것으로 나타났다. 한편 순수출은 대외 수출도 증가했으나 수입이 큰 폭으로 증가하면서 전체 순수출 성장 기여도는 마이너스를 기록했으며, 정부지출은 전분기보다 감소폭이 둔화되었으나 여전히 마이너스 성장을 기록하고 있다. 정부지출은 재정긴축 계획의 영향으로 211년에 이어 계속 마이너스 성장을 이어가고 있 으며, 순수출은 수입 증가의 영향, 이는 곧 달러화 강세에 따른 영향인 것으로 사료된다. 개인소비지출이 전분기에 비해 다소 증가세가 약화되었으나 아직 급격히 위축되었다고 해 석하기는 어려우며, 다행스럽게도 민간 투자가 전분기보다 증가하면서 경기 선순환 싸이 클에 대한 기대도 유지할 수 있게 되었다. 이상 2분기 미국 경제성장률을 정리해보면 전반적으로 전분기에 비해서 성장세가 둔화되 었으며, 이는 개인소비지출 증가세의 약화, 순수출과 정부지출의 마이너스 성장에 따른 것 으로 사료되며, 민간투자는 전분기보다 좀더 개선되었다. 분기 성장률 둔화, 개인소비지출 성장세 약화는 다소 우려스러운 부분이나 전반적으로 경 기가 심각하게 위축되었다거나 앞으로도 부진세가 지속될 것이라고 단정하기에는 2분기 성적표가 양호한 수준이라고 사료된다. [표 1] 미국 지출 항목별 GDP 증가율 및 성장 기여도 21 (%,yoy) 211(%,yoy) 212 (%,q/q,ann) 1Q 2Q 2Q 기여도 (%p) GDP 2.4 1.8 2. 1.5 개인소비지출 1.8 2.5 2.4 1.5 1.1 상품 3.6 3.8 4.7.7.2 서비스 1.9 1.3 1.9.9 민간투자 13.7 5.2 6.1 8.5 1.1 고정투자 -.2 6.6 9.8 6.2.8 설비투자.7 8.6 7.5 5.4.5 건설투자 -3.7-1.4 2.6 9.8.2 재고증감 (기여도) 1.5 -.1 -.4.3.3 순수출 (기여도) -.5.1.1 -.4 -.4 수출 11.1 6.7 4.4 5.3.7 수입 12.5 4.8 3.1 6. - 정부지출.6-3.1-3. -1.4 -.3 연방정부 4.5-2.8-4.2 -.4. 주정부 -1.8-3.4-2.2-2.1 -.3 자료 : 미국 경제분석국(US. BEA), 대신경제연구소(DERI) 3

현재 미국 경제, 어디에 위치해 있나? 미국 2분기 성장률이 1분기보다 둔화되었고, 이전 성장 수준까지 고려하면 전분기 연율로 는 지난 211년 4분기 4.1% 성장 이후 둔화, 전년동기대비로는 지난 1분기 2.4% 성장 이 후 둔화하고 있다. 미국 경제를 가장 잘 설명해주는 ISM 제조업 지수 역시 지난 1분기 평균 53.3에서 2분기 평균 52.7로 둔화되었다. 지난 6월 ISM 제조업 지수가 33개월여 만에 기준치 5을 하회 하였으나 분기 평균으로는 여전히 확장 국면에 위치해있다. 이를 통해 미국 경제의 현 위치는 2분면으로 구분시 확장 국면에 위치해 있으며, 4분면 구 분시 둔화 국면에 진입한 것으로 해석할 수 있겠다. 하지만 아직 4사분면인 하강 국면으 로 진입한 것은 아니다. 이러한 사실은 미국의 경기선행지수와 동행지수, 즉 경기 싸이클을 통해서도 확인할 수 있다. 지난 6월까지 발표된 경기동행지수는 14.5(25=1)를 기록하며, 견조한 확장 흐 름을 이어가고 있다. 한편 경기선행지수는 지난 6월 결과치에서 95.6을 기록하여 전월대 비.3% 하락했으나 전년동월대비로는 여전히 플러스를 기록하고 있어 선행 싸이클 역시 하강국면으로 진입하지 않았다. 다른 경제지표도 확인할 필요가 있겠으나 미국 경제를 대표하는 ISM 지수와 경기선행 및 동행지수를 통해서 현재의 미국 경제를 살펴보면 1분기보다는 성장세가 둔화되었으나 아 직 확장 국면에 위치해있고, 성장 둔화속도도 가파르지 않다. 이는 다시 말해 성장 하강 압력 역시 강하게 나타나지 않고 있음을 의미한다. 그림 2 미국 경제는 3사 분면인 둔화 국면에 진입, 매우 완만한 속도의 성장 둔화, 경기 하강 우려는 아직 기우( 杞 憂 )일 뿐 (index=5) 65 6 55 ISM 제조업지수 (좌) Real GDP (%,q/q,ann) (%,q/q,ann) 9 6 3 (%,y/y) 2 15 1 5 경기선행지수 (좌) 경기동행지수 (%,y/y) 9 6 3 5 45-3 -5-3 4 35-6 -9-1 -15-2 아직 한 싸이클 이 진행중 -6-9 3 2 3 4 5 6 7 8 9 1 11 12-12 -25 2 3 4 5 6 7 8 9 1 11 12-12 자료: Bloomberg, 대신경제연구소(DERI) 자료: Bloomberg, 대신경제연구소(DERI) 4

2 분기 부진했던 개인소비, 3 분기 개선이 예상 미국 경제에서 제조업 생산 못지 않게 중요한 지표가 고용시장 지표이다. 지난 2분기 미 국의 신규 취업자수는 22만 5천명으로 1분기에 기록한 67만 7천명 대비 3% 수준에 불과 했다. 이는 지난 1분기에 기업들이 고용을 확대하면서 2분기에는 고용을 다소 줄였기 때 문인 것으로 사료된다. 다시 말해 미국 고용시장의 계절적 요인, 기저효과로 인해 2분기 신규 취업자수가 큰 폭 으로 줄었다는 것을 의미한다. 지난 211년에도 1분기 신규 취업자수가 57만 6천명, 2분 기에 38만 9천명을 기록했다. 3분기에는 38만 3천명으로 2분기에 유사했으나 3분기 취업 자수가 크게 증가하지 않은 이유는 미국 더블 딥 우려와 유럽 재정위기가 글로벌 금융시 장과 기업의 투자수요에 부정적인 영향을 끼쳤기 때문이다. 따라서 만약 3분기 대외 변수가 현 수준만 유지해준다면 미국의 고용시장은 3분기에 다시 3만명 이상으로 증가할 전망이다. 금주 금요일 발표 예정인 7월 신규 취업자수에 대해 블룸버그 컨센서스는 1만명을 예상하고 있으나 필자는 12만명 이상 기록할 것으로 예상 된다. 최근 주당 신규 실업수당 청구건수가 35만건으로 전월보다 무려 3만건이 감소했으 며, 35만건 수준은 지난 1분기에 기록했던 수준과 유사하다. 다음은 미국 경제에서 가장 부진한 주택시장이다. 사실 주택시장은 여전히 침체 수준인 것만은 분명하다. 주택판매 건수가 리먼 사태 이전에 비해 절반에도 미치지 못하고 있기 때문이다. 하지만 최근 미국 주택시장에서 개선되는 모습이 나타나고 있다. 모기지 신청이 계속 증 가하고 있고, 전미주택협회(NAHB)에서 발표하는 주택가격도 상승하고 있다. 미국 주택시 장이 가장 침체했던 211년 상반기에 비해 모기지 신청과 주택가격이 큰 폭으로 증가, 상 승하고 있다. 그림 3 최근 실업수당 청구건수가 다시 감소, 7월 신규 취업자수는 1만 명 이상 예상, 주택가격의 상승은 주택시장 개선의 신호 (천건) 7 6 월간 비농업 신규취업자수 실업수당 청구건수(좌) (천명) 6 3 ('9=1) 2,1 1,8 1,5 모기지 신청(좌) NAHB 주택가격 (index) 8 7 6 5-3 1,2 9 5 4 3 4-6 6 3 2 1 3-9 8.7 9.7 1.7 11.7 12.7 자료: Bloomberg, 대신경제연구소(DERI) 2 3 4 5 6 7 8 9 1 11 12 자료: Bloomberg, 대신경제연구소(DERI) 5

고용의 개선은 민간의 임금소득이 증가할 수 있음을 의미하며, 주택시장의 개선은 실물자 산 소득뿐만 아니라 개인소비심리에도 상당히 중요한 영향을 미친다. 과거 미국 경제가 리먼 사태 이후 다소 회복되었음에도 불구하고 미국의 소비심리가 좀처 럼 회복하지 못했던 것은 주택시장의 침체였다. 이는 NAHB 주택가격 지수와 미시건대 소 비심리 지수를 비교해보면 알 수 있다. 주택가격의 하락, 그리고 가격의 정체가 소비심리 에 부정적인 영향을 미치고 있었다. 따라서 주택가격의 상승과 주택시장이 조금만 회복해준다고 한다면 개인의 소비심리도 개 선될 가능성이 커지게 된다. 최근 개인소득(정부 이전소득 제외) 증가세가 다시 회복하고 있다. 개인의 소득이 회복된다는 것은 그만큼 소비지출 여력도 개선되고 있음을 의미한다. 정리하면 지난 2분기에 다소 부진했던 개인소비지출이 3분기에는 고용시장의 개선, 주택 시장의 회복 등에 힘입어 2분기보다 증가할 전망이다. 더욱이 최근과 같은 주택시장의 회 복세는 미국 경제에 있어 상당히 긍정적인 시그널임은 분명해 보인다. 그림 4 주택가격의 상승과 소비심리의 회복, 최근 개인소득 증가세가 회복되면서 소비지출 여력도 증가할 전망 (index) 8 6 4 2 ('66=1) 11 NAHB 주택가격(좌) 미시건대 소비심리평가 1 9 8 7 6 (%,y/y) 9 6 3-3 -6-9 개인 소득 (이전소득 제외, 좌) 개인소비지출 (%,y/y) 6 4 2-2 2 3 4 5 6 7 8 9 1 11 12 5-12 2 3 4 5 6 7 8 9 1 11 12-4 자료: Bloomberg, 대신경제연구소(DERI) 자료: Bloomberg, 대신경제연구소(DERI) 6

시장이 기대하는 QE3, 그 다음은 QE4 인가? 금주에는 미 연준의 FOMC가 예정되어 있다. 그리고 시장은 여전히 미 연준이 무언가를 해줄 것으로 기대하고 있다. 추가 경기부양 조치이던가, 더 큰 선물은 3차 양적완화(QE3) 조치이다. 시장에서 QE3를 기대하는 이유는 유럽 재정위기 고조, 금융시장 불안 등이다. 이것은 시 장 참여자들이 주장하는 미 연준의 QE3 명분이기도 하다. 추가적인 매크로에 대한 명분 으로는 높은 실업률 수준과 낮은 물가상승압력이다. 이에 대해 우선 미국의 주가지수는 큰 조정을 받고 있지 않고 있다. 물론 유럽의 재정위기 가 유럽 금융시장의 하강 압력으로 작용하고 있지만 아직까지 유럽 금융시장 불안이 미국 증시에 큰 영향을 미치지는 못하고 있다. 대표적인 S&P 5 지수의 경우 최근 수준은 28년 6월 수준으로 그 해 9월 발생한 리 먼 사태에 기록했던 지수 수준을 상회하고 있다. 증시는 어느 정도 리먼 사태 이전 수준까 지 회복했다고 볼 수 있다. 한편 미 연준의 통화정책 목표가 실업률과 물가 안정에 있으며, 현재 실업률은 8.2%를 기 록하고 있고, 근원 PCE 물가는 1.8% 상승률을 기록하고 있다. 과거 1차 양적완화 시점과 2차 양적완화 시점에서 실업률과 근원PCE 물가는 각각 8.7%와 1.5%, 9.8%와 %를 기 록하였다. 그리고 지난 211년 9월 오퍼레이션 트위스트(O.T) 시행 시점에 실업률과 물가 는 9.%와 1.6%를 기록하였다. 지금 수준은 실업률 8.2%와 물가는 1.8%를 기록하고 있다. 물론 실업률은 연준 목표 실업 률(자연실업률, NAIRU) 5.%를 크게 상회하고 있고, 물가 수준은 연준 목표치 2.%를 하 회하고 있다. 그림 5 미국 증시는 유럽 증시처럼 위기 수준이 아니며, 현재 미국 경제상황도 이전에 비해서는 개선되었다 (pt) (pt) (%) (%,y/y) 1,6 1,4 S&P5 (좌) 유럽 stoxx 5 5, 4,3 12 1 실업률 (좌) 근원PCE '19.O.T. 3. 1,2 3,6 2. 8 1, 2,9 8 2,2 6 6 6.1 7.1 8.1 9.1 1.1 11.1 12.1 1,5 '9.3.QE1 '1.11.QE2 4 7.1 8.1 9.1 1.1 11.1 12.1. 료: Bloomberg, 대신경제연구소(DERI) 자료: Bloomberg, 대신경제연구소(DERI) 7

분명 실업률은 연준 목표치를 크게 상회하였고, 물가는 연준 목표치를 하회하고 있다. QE3를 하여 실업률을 더 낮추고, 물가 상승을 제어할 수 있다면 충분히 명분이 성립된다. 하지만 QE3를 시행하여 실업률을 가파르게 낮출 수 있을지는 의문이다. 실업률을 낮추기 위해 필요한 자금 규모도 의문이며, 만약 1~2차 양적완화 규모, 즉 적어도 7천억 달러 이 상을 쏟아 부으면 가능할 지도 모른다. 지난 6월 FOMC에서 미 연준은 212년부터 214년까지 연간 경제 전망, 그리고 장기 경 제전망을 발표하였다. 212년 실업률 전망치는 8.~8.2%, 근원PCE 물가는 1.7~2.% 수 준이다. 현재 실어률이 8.%, 근원PCE물가는 1.8% 임을 감안하면 연준의 경제전망이 적 정 수준에 있다는 것을 알 수 있다. 따라서 미국 경제가 연준의 전망치에서 크게 벗어나지 않는다면 추가 경기부양 조치를 시 행할 가능성은 낮다. 다만 연준 성명서, 회의록에서도 기술되었듯이 대외 불확실성, 즉 유 럽의 재정위기 등이 예상치 못한 상황에 이를 경우, 혹은 그러한 조짐으로 인해 미국 경제 가 심각한 경기위축이 예상될 경우 추가 경기부양 조치를 시행하겠다고 밝혔다. [표 2] 6월 FOMC에서 미 연준의 주요 경제지표 전망 (%, y/y) 212년 6월 FOMC 전망치 212 213 214 장기 실질GDP증가율 1.9 ~ 2.4 2.2 ~ 2.8 3. ~ 3.5 2.3 ~ 2.5 실업률(%) 8. ~ 8.2 7.5 ~ 8. 7. ~ 7.7 5.2 ~ 6. PCE 물가지수 1.2 ~ 1.7 1.5 ~ 2. 1.5 ~ 2. 2. 근원 PCE 물가지수 1.7 ~ 2. 1.6 ~ 2. 1.6 ~ 2. - 자료 : 미국 경제분석국(US. BEA), 대신경제연구소(DERI) 그럼에도 불구하고 시장은 여전히 미 연준의 경기부양 조치를 기대하고 있다. 하지만 만 약 연준이 QE3를 시행한다면, 그 다음 시장은 또 다시 QE4를 요구할 것이다. 왜냐하면 글로벌 경제 및 금융시장의 가장 불안한 유럽 재정위기가 고조될 때마다 미 연준이 조치 를 취해야 한다고 요구할 것이기 때문이다. 버냉키 연준 의장은 계속 추가 경기부양 카드를 갖고 있다고 언급하고 있다. 그 카드가 무 엇인지는 모르나 그 정도의 립서비스(?) 만으로도 경제활동 주체들에게는 충분한 안정감 을 전해주고 있다. 지금 시점에서 미 연준이 성급하게 QE3를 시행하기보다 카드를 감추고 립서비스만 해주 어도 미국 경제는 자생적 회복력을 갖출 수 있을 것이다. 그것이 미 연준이 할 수 있는 최 선의 카드이며, 지금까지도 충분한 효과를 거두고 있다. 8

[ Weekly Updates & Summary ] 국내경제 212년 2분기 실질 국내총생산(GDP)은 수출과 내수의 동반 부진으로 전기비.4%, 전년동기비 2.4% 성장 을 나타냄. 실질 국내총소득(GDI)은 국제유가 하락에 따른 교역조건 개선에 힘입어 전기비 %, 전년동기 비 2.2% 성장함. [ 이번 주 주요 경제지표 전망 ] 6월 광공업생산 - 대내외 경기둔화와 조업일수 감소의 영향으로 마이너스 생산 예상. 7월 무역수지 - 수출입금액 동반 부진하나 불황형 흑자 지속 예상. 7월 소비자물가 - 9년 7월 이후 처음으로 1%대 물가상승률 기록 예상. 금융시장 [ 이번 주 금리 및 환율 전망 ] 국고채 3년물 금리는 주중 스페인과 그리스에 대한 우려감으로 하락하며 사상 최저치를 경신하는 흐름을 보 였으나 중국의 경기 부양책과 ECB의 역할 확대 소식으로 하락분을 반납, 전주비 2bp 하락한 2.86%로 마감 함. 금리 레벨 부담에도 불구하고 사상 최저치를 경신하는 등 대외적 리스크에 대한 우려감이 크게 작용했으 나, ECB의 역할 확대 등 주요국 중앙은행의 공조가 이러한 심리의 반전 가능성을 제공하고 있는 것으로 판 단. 금주 국고채 3년물 금리는 2.8%~3.% 범위에서 등락을 거듭할 전망. 전주 원/달러 환율은 유로존 리스크에 대한 우려와 안도가 교차되면서 등락하다 소폭의 하락세로 마감함. 주 초 그리스 디폴트 리스크가 재부각되며 원/달러 환율은 상승세를 보였으나 주중반 이후 ECB의 역할 확대와 그로 인한 안도감에 상승폭을 반납, 전주비.3%가량 하락한 1,138.3원으로 마감함. 미 FOMC와 ECB 통화 정책회의의 기대감이 높아지면서 원/달러 환율의 하락압력으로 작용할 전망. 단, 월말 네고물량 출회에 대한 기대감도 변수가 될 것으로 판단. 금주 원/달러 환율은 1,125~1,145원 범위에서 등락을 거듭할 전망. 9

[ Global Economic Diary ] 지표 결과 예상 이전 기타 4월 16일(월) 미) 3월 소매판매 %, m/m.8.3 19일(목) 미) 3월 경기선행지수 %, m/m.3.2.7 26일(목) 미) 4월 FOMC 의사결정 %.25.25.25 한) 1분기 GDP %, y/y 2.8 2.4 3.3 27일(금) 한) 3월 경상수지 억 달러 3.4-5.6 3일(월) 한) 3월 광공업생산 %, y/y.3 -.3 14.4 5월 1일(화) 미) 4월 ISM 제조업 지수 Index=5 54.8 53. 53.4 한) 4월 무역수지 억 달러 21.5 31.5 24.5 한) 4월 소비자물가 %, y/y 2.5 2.7 2.6 4일(금) 미) 4월 비농업 신규취업자수 만 명 11.5 17.5 12. 미) 4월 실업률 % 8.1 8.2 8.2 1일(목) 한) 5월 기준금리 % 3.25 3.25 3.25 15일(화) 미) 4월 소비자 물가지수 %, m/m...3 미) 4월 소매판매 %, m/m.1.1.7 16일(수) 미) 4월 주택착공건수(연율) 만건 71.7 68.5 69.9 미) 4월 건축허가건수(연율) 만건 71.5 73. 76.9 미) 4월 산업생산 %, m/m 1.1.6 -.6 17일(목) 미) 4월 경기선행지수 %, m/m -.1.1.3 22일(화) 미) 4월 기존주택판매 만호 462 461 448 23일(수) 미) 4월 주택가격지수 %,m/m 1.8.3.3 미) 4월 신규주택판매 만호 34.3 33.5 32.8 24일(목) 미) 4월 내구재 주문/운송제외 %,m/m.2/-.6.2/.8-4.2/-1.1 29일(화) 미) 5월 소비기대지수 1983=1 64.9 69.5 69.2 31일(목) 미) 5월 시카고 PMI 제조업 지수 Index=5 52.7 56.9 56.2 한) 4월 광공업생산 %, y/y. -.5.3 6월 1일(금) 미) 5월 ISM 제조업 지수 Index=5 53.5 53.8 54.8 미) 5월 비농업 신규취업자수 만명 6.9 15. 11.5 미) 5월 실업률 % 8.2 8.1 8.1 한) 5월 무역수지 억 달러 24. 15.3 21.5 한) 5월 소비자물가 %, y/y 2.5 2.4 2.5 19일(화) 미) 5월 주택착공건수(연율) 만건 7.8 72.2 74.4 미) 5월 건축허가건수(연율) 만건 78. 73. 72.3 21일(목) 미) 5월 기존주택판매 만호 455 457 462 미) 4월 주택가격지수 %, m/m.8.4 1.6 미) 5월 경기선행지수 %, m/m.3.1 -.1 29일(금) 한) 5월 광공업생산 %, y/y 2.6 2.5. 7월 2일(월) 미) 6월 ISM 제조업 지수 Index=5 49.7 52. 53.5 한) 6월 무역수지 억 달러 5 28 23 한) 6월 소비자물가 %, y/y 2.2 2.3 2.5 5일(목) 미) 6월 ISM 비제조업 지수 Index=5 52.1 53. 53.7 6일(금) 미) 6월 비농업 신규취업자수 만 명 8. 1. 7.7 미) 6월 실업률 % 8.2 8.2 8.2 12일(목) 한) 7월 기준금리 % 3. 3.25 3.25 25일(수) 미) 6월 신규주택판매 만호 35. 37. 38.2 26일(목) 미) 6월 내구재 주문(운송제외) %,m/m 1.6(-1.1).4(.1) 1.6(.8) 한) 2분기 GDP %, y/y 2.4 2.7 2.8 27일(금) 미) 2분기 GDP 잠정 %,q/q,ann 1.5 1.4 2. 미) 7월 미시건대 소비심리 1967=1 72.3 72. 72. 31일(화) 한) 6월 광공업생산 %, y/y -.7 2.6 8월 1일(수) 한) 7월 무역수지 억 달러 34.1 5 한) 7월 소비자물가 %, y/y 1.9 2.2 주) 한국: 대신경제연구소 예상치, 미국/중국: Bloomberg Consensus. SA:계절조정. 1

Weekly Review Summary [ 한국 ] 일정 지표 실제치/예상치 이전치 코멘트 26일(목) 2분기 GDP %, y/y 2.4/2.7 2.8 유럽 경제위기에 따른 수출부진과 내수위축으로 경제성장률이 둔화됨. 주) 한국: 대신경제연구소 예상치 11

Korea Economic Trends Economist 김윤기 (769-363 mackyg@deri.co.kr) Review 212년 2분기 GDP 전기비.4%성장 전년동분기비 2.4% 성장 Summary 212년 2분기 실질 국내총생산(GDP)은 수출과 내수의 동반 부진으로 전기비.4%, 전년동 기비 2.4% 성장을 나타냄. 실질 국내총소득(GDI)은 국제유가 하락에 따른 교역조건 개선에 힘입어 전기비 %, 전년동기비 2.2% 성장함. 212 년 2 분기 국내총생산(GDP) 성장률 큰 폭 둔화 2분기 실질 국내총생산은 전 분기비.4%, 전년동분기비 2.4%를 기록 한국은행은 올해 2분기 실질 국내총생산(GDP)은 전기비.4%, 전년동기비 2.4% 각각 성 장한 것으로 발표했다. 이는 1분기 GDP 전분기비.9%와 전년동기비 2.8% 보다 낮은 것 으로 경기둔화가 지속되었음을 확인해 줬다. 유럽 재정위기로 인한 대외경제여건 악화와 미래경제 상황에 대한 불확실성 확대로 경제 주체들의 소비 및 투자심리가 위축된 것이 경제성장률 하락으로 반영된 것이다. 민간소비 부진과 설비투자 및 수출 감소가 성장률 하락을 주도 2분기 GDP 성장률 하락은 민간소비가 둔화된 가운데 설비투자와 수출이 감소로 전환한 데 크게 기인했다. 전분기비 기준으로 민간소비는 1분기 % 증가에서 2분기.5% 증가 로 낮아졌으며 1분기 재정 조기집행으로 성장률 제고에 기여했던 정부소비는 3.4% 증가에 서.2% 감소로 반전했다. 설비투자는 1.3% 증가에서 6.4% 감소로, 수출은 3.% 증가 에서.6% 감소로 마이너스 전환했다. 지출항목별 성장기여도를 살펴보면, 재고를 제외한 모든 항목들이 전분기보다 하락했다. 특히 설비투자는 전분기 %p 성장기여도에서 2분기에 -.7p 성장기여도를 나타내 내수 성장기여도 하락(1분기 1.3%p, 2분기 -.2%p)을 주도했다. 순수출의 성장기여도는 전분 기보다 높아진.6%p를 시현했지만 수입(-.9%p)이 수출(-.3%p)보다 하락이 더 컸던데 따른 것으로 내용상으로는 좋지 못하다. 올해 연간 경제성장률 3%를 하회할 전망 당초 예상을 하회한 2분기 경제성장률 실적과 하반기 대내외 경제여건 상황 등을 고려할 때, 올해 연간 경제성장률은 3%를 하회할 가능성이 높아졌다. 그림 6 경제성장률 추이 그림 7 지출항목별 성장기여도 (y/y) 4.5 4. 3.5 4.2 1.3 전분기비 전년동분기비(좌축) 3.6 3.5.8.8 3.3.9 (q/q) 1.4 1.2.8 (계절조정 전기대비, %p) 1.5 2Q 1Q.5.5.5.3 1.2 1.3.6 3. 2.5 2. 2.8 2.4.3.4 211 2Q 3Q 4Q 212 2Q.6.4.2. -.5 - -.2 -.2 -.5 -.6 -.7 민간소비 정부소비 건설투자 설비투자 재고 내수 순수출 자료: 한국은행, 대신경제연구소(DERI) 자료: 한국은행, 대신경제연구소(DERI) 12

Weekly Preview Summary [ 한국 ] 일정 지표 예상치 이전치 코멘트 31일(화) 6월 광공업생산 %, y/y -.7 2.6 대내외 경기둔화와 조업일수 감소의 영향으로 마이너스 생산 예상 1일(수) 7월 무역수지 억 달러 34.1 5 수출입금액 동반 부진하나 불황형 흑자 지속 예상 7월 소비자물가 %, y/y 1.9 2.2 9년 7월 이후 처음으로 1%대 물가상승률 기록 예상 주) 한국: 대신경제연구소 예상치 13

KOREA Data Preview Economist 김윤기 (769-363, mackyg@deri.co.kr) 일정 지표 예상치 이전치 31일(화) 6월 광공업생산 -.7% 2.6% 1일(수) 7월 무역수지 34.1억 달러 5.억 달러 7월 소비자물가 1.9% 2.2% 생산활동 위축과 소비자물가 상승률 1%대 기록 전망 6월 광공업생산은 내외수 동반부진으로 감소 예상 최근 국내경제는 유럽 재정위기 확산과 글로벌 성장률 하락의 영향을 받아 수출이 둔화되 고 내수가 부진한 상황이 지속되고 있다. 6~7월 주요 월별 국내경제지표를 예측한 결과, 6월 광공업생산은 감소하고 소비자물가는 1%대 진입을 기록할 전망이다. 무역수지는 불황 형 흑자기조를 이어갈 것으로 예상된다. 6월 광공업생산은 전년동월대비.7% 하락(전월비.9% 하락)이 예상된다. 대외여건 악화 와 경제주체들의 소비 및 투자심리 위축, 조업일수 감소 요인 등이 제조업 생산활동 위축 으로 나타날 전망이다. 7월 소비자물가 상승률은 29년 7월 이후 처음 1% 대 진입 예상 7월 무역수지는 수출입 동 반 부진한 가운데 불황형 흑자기조를 지속할 전망 7월 소비자물가는 전월대비.2% 상승, 전년동월대비 1.9% 상승이 예상된다. 국내 실물경 기 둔화에 따른 수요감소와 전년동월의 높은 소비자물가 상승률에 대한 기저효과로 29 년 7월(1.6% 상승) 이후 처음 1%대 수치를 기록할 전망이다. 다만 최근 일부 국제곡물가 격 급등은 시차를 두고 국내물가상승 압력요인으로 작용할 소지가 있다. 7월 수출은 전년동월대비 1.8% 감소한 48.4억 달러, 수입은.8% 증가한 446.4억 달러 를 나타내 무역수지는 34.1억 달러 흑자가 예상된다. 글로벌 경기하락으로 주요 대부분 품 목의 수출이 부진할 것으로 예상된다. 마이너스 수출증가율을 보임에 따라 일일 수출금액 은 전월보다 낮아질 전망이다. 하반기 수출증가율은 유럽 재정위기 악화와 세계 수요둔화 추세를 고려할 때 당초 예상보다 낮아질 전망이다. 그림 8 광공업생산 추이 그림 9 소비자물가 추이 (%,y/y) 16 광공업생산(전년동월비,좌) 광공업생산(계절조정 전기비) (%,m/m) 8 (%,y/y) 5 12 6 4 8 4 3 4 2 2 1-4 -8 211 3 5 7 9 11 212 3 5 자료: 통계청, 대신경제연구소(DERI) -2-4 21 3 6 9 211 3 6 9 212 3 7 자료: 통계청, 대신경제연구소(DERI) 14

Commodity Market Insight Economist 채현기 (769-32) coolheuy@deri.co.kr 국제유가 동향(현물) Dubai 99.62 ~ 12.6 ($/Bbl) Brent 13.41 ~ 16.27 ($/Bbl) WTI 88.3 ~9.18 ($/Bbl) Summary 전주 국제유가(WTI유 기준)는 주 초반 스페인 지방정부 부실로 인해 전면적인 구제금융 요청 가능성이 높아지는 등 유로존 재정위기 우려가 지속된 가운데 하락 압력을 받았으나, 이후 유로존 내 위기 대응책 및 미 연준의 3차 양적완화 정책에 대한 기대감 등으로 하락폭이 제 한된 채 배럴당 9달러대에 마감. 다만 유로존 내에서 재정위기 우려를 완화시키기 위한 대책들이 논의되고 있어 주 후반 들어 국제유가 역시 반등세를 시현함. 예상되는 대응 방안에는 스페인과 이탈리아 등 재정위기 국 가들의 국채를 매입하는 프로그램 재개, 3차 LTRO 시행이 예상되고 있고, 또한 이슈가 되었 던 유로안정화기구에 은행 면허를 부여하는 방안이 긍정적으로 검토될 가능성도 열어둬야 할 것으로 보임. 금주 국제유가(WTI유 기준)는 배럴당 9달러대에서 지지받으며 완만한 상승 흐름을 이어갈 것으로 전망. WTI 유, 배럴당 9 달러 지지테스트 지속 전주 국제유가(WTI유 기준)는 주 초반 스페인 지방정부 부실로 인해 전면적인 구제금융 요청 가능성이 높아지는 등 유로존 재정위기 우려가 지속된 가운데 하락 압력을 받았으 나, 이후 유로존 내 위기 대응책 및 미 연준의 3차 양적완화 정책에 대한 기대감 등으로 하락폭이 제한된 채 배럴당 9달러대에 마감하였다. 최근 유로존 재무장관 회의를 통해 스페인 은행권에 대한 구제금융이 최종 승인이 되었음 에도 불구하고, 금융시장의 불안감이 지속된 것은 바로 스페인 발렌시아주가 중앙정부에 긴급 유동성 지원을 요청했기 때문인 것으로 판단한다. 이미 지방정부 부채 위기는 스페인의 재정위기의 진앙이 될 것이라는 시장의 우려가 상존 하고 있었다. 그림 1 WTI유는 스페인 관련 재정위기로 주 초반 하락 압력을 받았으나 이후 유로존 대응책에 대한 기대감으로 반등 그림 11 인플레이션이 완화되고 있는 국면에서 위험자산 선호 심리 재개에 영향을 받고 있는 국제유가 (달러/배럴) 주간 대비 상승률(우) (%, W/W) 115 11 WTI유 가격 8 6 15 4 1 2 95-2 9-4 85-6 8-8 75-1 12.1 12.2 12.3 12.4 12.5 12.6 12.6 12.7 (달러/배럴) WTI유 (INDEX) 16 14 미 다우존스 지수(우) 15 135 12 12 1 15 8 6 9 4 75 2 6 7.3 7.11 8.7 9.3 9.11 1.7 11.3 11.11 12.7 자료: Bloomberg, 대신경제연구소(DERI) 자료: Bloomberg, 대신경제연구소(DERI) 15

스페인 지방정부 가운데 부채율이 2위(GDP 대비 약 2%)인 발렌시아 정부는 최근 중앙정 부가 조성한 18억 유로 규모의 지방정부 구제기금에 지원을 요청했고 결국 이렇게 지방 정부 재정상황이 악화일로를 겪고 있는 가운데 이러한 지방정부 부채는 중앙정부 부채로 이어져 결국 전면적인 구제금융 신청을 할 수 밖에 없을 것이라는 우려가 높아지고 있는 상황이다. 이로 인해 스페인 1년 만기 국채 금리는 구제금융 마지노선인 7%대를 넘어 지난 사상 최 고 수준(7.6%)까지 상승하고 있는 점이 유가 하락 요인으로 작용했다는 판단이다. 다만 유로존 내에서 재정위기 우려를 완화시키기 위한 대책들이 논의되고 있어 주 후반 들어 국제유가 역시 반등세를 시현하였다. 우선 유로안정화기구(ESM)에 은행 면허를 부여해 ECB로부터 대출을 가능하게 해 기금의 규모를 늘릴 수 있는 방안이 검토되고 있다는 소식이 전해지고 또 ECB의 적극적인 시장 개입에 대한 기대감 등이 시장에서의 위험자산 선호 심리에 긍정적인 영향을 미친 것으로 판단한다. 현재 ESM 규모가 5천억 유로 정도인데 최근 재정위기 우려가 이미 구제금융을 신청한 그 리스에서 스페인과 이탈리아로 다시 확산되고 있다는 점에서 ESM 규모 확충에 대한 시장 의 요구가 높았었다. 또한 그간 ECB의 대응책에 대한 시장의 요구가 높았었다는 점을 감 안했을 때, 앞으로 ECB가 어느 정도의 구체적인 방안을 발표될 지 여부에 더욱 귀추가 주 목될 것으로 판단하고 있다. 예상되는 대응 방안에는 스페인과 이탈리아 등 재정위기 국가들의 국채를 매입하는 프로 그램 재개, 3차 LTRO 시행이 예상되고 있고, 또한 이슈가 되었던 유로안정화기구에 은행 면허를 부여하는 방안이 긍정적으로 검토될 가능성도 열어둬야 할 것으로 보인다. 금주 국제유가(WTI유 기준)는 배럴당 9달러대에서 지지받으며 완만한 상승 흐름을 이어 갈 것으로 전망한다. 최근 미국의 2/4분기 GDP 성장률 하락 등 경제지표 부진이 지속되고 있는 가운데, 미 FOMC 회의에서 3차 양적완화 정책 시행에 대한 기대감이 점점 높아지고 있다는 점에서 시장에 긍정적인 영향을 미칠 것으로 판단한다. 또한, ECB의 통화정책회의에서 앞서 언급한 대응책들이 구체화되는지 여부도 예의주시해 야 할 필요가 있어 보인다. 회의에서의 긍정적인 결과가 예상되고는 있으나, 여전히 스페 인과 이탈리아의 1년만기 국채금리가 높은 수준을 유지하고 있고, 트로이카의 그리스 실 사를 앞두고 구제금융 집행에 대한 불확실성이 다시 높아질 수 있다는 점 등은 경계해야 할 부분이다. 마지막으로 이란 관련 지정학적 리스크가 완화되지 못하고 있는 가운데, 시리아 내전 사 태가 점차 악화되고 있어 이러한 중동지역의 불안 역시 국제유가의 하방경직성을 지지하 는 요인으로 작용할 전망이다. 16

Financial Market Trends Economist 이진호 (769-354) betterljh@daishin.com 원/달러 환율 원/달러 및 엔/달러 추이 전주 동향(종가기준) : 1,138.3~1,151.2원 금주 전망 : 1,125~1,145원 14 (KRW/USD) 원/달러 엔/달러(우) (JPY/USD) 1 전주 원/달러 환율은 유로존 리스크에 대한 우려와 안도 가 교차되면서 등락하다 소폭의 하락세로 마감함. 주초 그리스 디폴트 리스크가 재부각되며 원/달러 환율은 상 승세를 보였으나 주중반 이후 ECB의 역할 확대와 그로 인한 안도감에 상승폭을 반납, 전주비.3%가량 하락한 1,138.3원으로 마감함. 미 FOMC와 ECB 통화정책회의의 기대감이 높아지면서 원/달러 환율의 하락압력으로 작용할 전망. 단, 월말 네 고물량 출회에 대한 기대감도 변수가 될 것으로 판단. 13 12 11 1 95 9 85 8 75 국고채 수익률(3년) 한국 및 미국의 국고채 금리 추이 전주 동향(종가기준) : 2.78~2.86% 금주 전망 : 2.8~3.% 국고채 3년물 금리는 주중 스페인과 그리스에 대한 우려 감으로 하락하며 사상 최저치를 경신하는 흐름을 보였으 나 중국의 경기 부양책과 ECB의 역할 확대 소식으로 하 락분을 반납, 전주비 2bp 하락한 2.86%로 마감함. 금리 레벨 부담에도 불구하고 사상 최저치를 경신하는 등 대외적 리스크에 대한 우려감이 크게 작용했으나, ECB의 역할 확대 등 주요국 중앙은행의 공조가 이러한 심리의 반전 가능성을 제공하고 있는 것으로 판단. (%) 국고채3년 5. 미국채1년 4.5 4. 3.5 3. 2.5 2. 1.5 KOSPI KOSPI 및 KOSDAQ 추이 전주 동향(종가기준) : 1769.3~1829.2pt. 전주 국내 KOSPI지수는 주중 스페인, 그리스 발 유로존 리스크에 금년 최저치를 경신하는 등 하락세를 보였으나 연기금의 매수세와 ECB의 역할 확대에 대한 기대감으 로 상승 반전함. 전주비.3%가량 상승한 1,829.2pt로 마감. 금년 저점 부근에서의 연기금 매수세 출현이 시장의 심 리를 완화시키는 가운데 유로존 리스크 해결의 키로 여 겨지던 ECB의 움직임에 시장의 이목이 집중되고 있는 상황. 자료: Datastream, Bloomberg, Infomax, Fnguide, DERI. 24 KOSPI KOSDAQ(우) 22 2 18 16 14 6 55 5 45 4 17

A. Global Currency Comment 달러/유로 환율은 ECB의 부양 기대감으로 상승함. 주초 유로존의 재정리스크가 재부각되면서 하락, 주중 한 때 1.21달러를 하회했으나 ECB의 역할 확대, 주요국 공조 기대감 등으로 상승 전환함. 전주비.6%가량 상승한 1.231 달러로 마감. 엔/달러 환율은 여전히 8엔대를 하회했으나 전주까지 지속되던 하락 추세는 다소 주춤해짐. 유로존 우려감이 ECB 호재로 다소 완화된 가운데, 일본의 경제지표가 부진하면서 그동안의 하락세가 둔화된 것으로 판단. 전주비.1%가량 하락한 78.45엔으로 마감. 엔/달러 및 달러/유로 스위스 프랑/달러 및 호주 달러/달러 (JPY/USD) 1 엔/달러 달러/유로(우) (USD/EUR,역계열) 1.1 (SWF/USD) 1.2 스위스프랑/달러 (USD/AUD,역계열) US달러/호주달러(우).7 95 1.2 1.1.8 9 85 8 1.3 1.4.9.9 75 1.5.8 1.1 7 1.6.7 1.2 중국 위안/달러 및 홍콩 달러/미 달러 인도 루피/달러 및 태국 바트/달러 (RMB/USD) 위안/달러 (HKD/USD) 7 6.9 홍콩달러/미달러(우) 7.82 6.8 7.8 6.7 6.6 7.78 6.5 6.4 7.76 6.3 6.2 7.74 (INR/USD) 인도루피/달러 (TBT/USD) 59 57 55 태국바트/달러(우) 34 33 53 32 51 31 49 47 3 45 43 29 41 28 원/달러 Spot price & NDF price (1Year) 엔/달러 Spot price & NDF price (1Year) (KRW/USD) 13 원/달러 원달러NDF 1년물 (JPY/USD) 1 엔/달러(우) 엔달러NDF 1년물 125 95 12 9 115 85 11 8 15 75 1 7 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 18

B. Global Interest Rate Comment 미국채 1년물 금리는 유럽과 미국의 경기부양 기대감에 상승세를 나타냄. 미국채 금리는 주초 유로존 리스크가 재부각되면서 사상 최 저치를 경신하는 등 하락세를 지속했으나 ECB의 역할 확대 기대감이 시장의 심리를 완화시켰으며, 미국의 부진한 경제지표 역시 FOMC 기대감으로 연결되면서 안전자산 선호 현상을 둔화시킴. 미국채 1년물 금리는 전주비 9bp가량 상승한 1.55%로 마감함. 국고채와 국내 증시 추이 국고채 및 미국채 1년물 추이 (%) 국고채3년 4.8 KOSPI(우) 24 6. (%) 국고채1년 미국채1년 4.4 22 5. 4. 2 4. 3.6 18 3. 3.2 16 2. 2.8 14 유로채 및 일본 국채 1년물 추이 미-일 및 유로-일 국채 1년물 금리차 (%) 유로채1년물 (%) 3.8 3.4 일본국채1년물(우) 1.5 1.4 3. 1.3 2.6 1.2 1.1 2.2 1.8.9 1.4.8.7.6.6 (%) 3. 미국채-일본국채 유로채-일본국채 2.5 2. 1.5.5. 국고채 장단기 금리차 (3년물CD 3M) 미국채 장단기 금리차 (1년물-2년물) (%) 장단기 금리차(우) (%) 5. 국고채3년 2. CD3M 4.5 1.5 (%) 장단기 금리차(우) (%) 5. 미국채1년 3.2 미국채2년 4. 2.8 4. 3.5 3..5. 3. 2. 2.4 2. 2.5 -.5 1.6 2. -. 1.2 국내 국고채 금리차 주간 추이: -.34%p (전주비 보함) 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 미국채 금리차 주간 추이 : 1.31%p (.5%p 상승) 19

C. Global Stock Market Comment 미 다우존스 지수는 ECB와 연준의 경기부양 기대감으로 상승세를 보임. 주초 유로존 재정위기 우려감에 하락세를 보이던 다우지수는 기업들의 실적호조, ECB 역할 확대 기대감, FOMC 기대감 등으로 상승 반전, 전주비 2.%가량 상승한 13,75.7pt로 마감함. 중국 상하이종합지수는 유로존 재정위기 우려 완화에도 불구하고 중국의 경기둔화 우려감에 하락세를 이어감. IMF가 중국 경제의 경기 둔화 우려감을 표하는 등 투자심리가 악화되며 3년4개월래 최저 수준을 기록함. 전주비 1.8%가량 하락한 2,128.8pt로 마감. 국내 : 코스닥과 나스닥 지수 추이 선진국 : 미국 다우와 일본 니케이 225 지수 추이 6 55 5 45 4 KOSDAQ NASDAQ (우) 34 3 26 22 14 13 12 11 1 9 Dow Nikkei225(우) 12 11 1 9 8 35 18 8 7 유럽 증시 : 영국과 독일 지수 추이 중국 상하이 A 주가지수와 인도 센섹스 지수 추이 36 영국 독일(우) 7 38 상하이A BSE 3 SENSITIVE(우) 23 32 28 24 6 5 4 35 32 29 26 23 21 19 17 15 2 3 2 13 신흥 공업국가 : 러시아와 브라질 지수 추이 주요 아시아 : 태국과 베트남 지수 추이 2 러시아 브라질(우) 75 13 BANGKOK S.E.T. Vietnam Stock(우) 6 18 16 14 12 7 65 6 55 5 12 11 1 9 8 7 5 4 1 45 6 3 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 2

D. Commodity Market Comment 전주 국제유가(WTI유)는 유로존발 경기침체 우려감에 하락함. 주초 스페인과 그리스의 재정위기 우려감이 세계 원유 수요 둔화 우려로 연결되면서 하락, 이후 ECB 호재 등에 소폭 반등했으나 낙폭을 만회하지는 못함. 전주비 1.8%가량 하락한 배럴당 9.13달러로 마감함. 전주 금가격도 유로존 재정위기 우려감 완화로 인한 달러화의 약세로 상승세를 보임. 유로존 우려감 완화와 더불어 미국의 경기부양 기 대감도 달러화 약세를 야기 했으며 이는 금 가격 상승의 유인으로 작용함. 금값은 전주비 2.2%가량 상승한 온스당 1,618.달러로 마감. CRB 지수 및 로저스 상품지수 추이 구리 및 알루미늄 가격 추이 (INDEX) 4 CRB 지수 로저스 상품지수(우) (INDEX) 45 (달러/톤) 11 구리 알루미늄(우) (달러/톤) 26 35 3 25 4 35 3 25 9 7 22 18 2 2 5 14 니켈 및 아연 가격 추이 소맥 및 옥수수 가격 추이 (달러/톤) 28 26 아연 니켈(우) (달러/톤) 3 275 (센트/부셸) 9 8 옥수수 소맥(우) (센트/부셸) 11 24 22 2 18 16 25 225 2 175 7 6 5 4 9 7 5 14 15 3 1.9 11.1 11.5 11.9 12.1 12.5 3 대두 및 원면 가격 추이 금 및 은 가격 추이 (센트/부셸) (센트/파운드) (달러/온스) (달러/온스) 175 155 대두 원면(우) 16 14 2 18 금 은(우) 55 45 135 115 12 1 8 16 14 12 35 25 95 6 1 15 75 4 8 5 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 21

Global Economic Table [국내경제지표 ] 실물경제활동 7월 6월 5월 4월 3월 2월 211년 산업생산 %,yoy 2.6..7 14.4 7. 제조업 %,yoy 2.7..7 15.2 7.1 서비스업 %,yoy 3.4 11.5 -.3 4.7 출하 %,yoy 3.3 - -.5 13.5 6.7 내수 %,yoy.1-2.3-4. 1.8 3.4 수출 %,yoy 7.2.5 3.9 16.9 1 재고 %,yoy 14.9 16.2 16. 2. 11.4 제조업평균가동률 % 99.4 99.4 98. 11.6 1.3 경기선행지수 순환변동치 25=1 99.4 99.8 99.8 1. 경기동행지수 순환변동치 2=1 98.9 99.4 99.6 1. 1.5 소비 및 투자 소매판매 %,yoy 5.3 3.2 2.4 7.8 8.5 국내기계수주 %,yoy -9.7-4.9-26. 22.8 12.9 국내건설수주 %,yoy 2.9-4.4-3.5 1.4 7.2 물가 및 통화 소비자물가 %,yoy 2.2 2.5 2.5 2.6 3.1 4. 근원 소비자물가 %,yoy 1.5 1.6 1.8 1.9 2.5 3.2 생산자물가 %,yoy.8 1.9 2.4 2.8 3.5 6.1 총유동성(L) %yoy 9.2 8.6 9.6 8.5 8.4 고용 실업률 % 3.2 3.2 3.4 3.4 3.7 3.4 월간신규고용 천명,mom -16 375 493 482 51 36.8 제조업 %,yoy -1.2-1.6-2. -2.5-2.1 1.6 임시직 %,yoy.3-7.6 6.1 12.2 14.7 17.5 고용률 % 59 6 59 59 59 59. 주간근로시간 시간 45.6 45.6 45.1 45. 44.4 43.9 대외거래 수출* %,yoy 1.1 -.8-5. -1.5 2.4 8.2 수입* %,yoy -5.5-1.2 -.4-1.2 23.6 13.6 무역수지 억불 49.1 22.2 2.9 23.4 13.4 22.6 경상수지 억불 58.4 35.7 17.3 29.7 5.6 28.1 체감지표 소비기대지수 기준=1 11 15 14 11 11.6 가계형편 기준=1 88 9 87 84 86.2 BSI 업황(전산업) 기준=1 95.4 99.5 98.6 1.3 99.4 1 BSI 전망(전산업) 기준=1 98.3 14.7 98.4 16.1 9 1.9 주: *통관기준 출처: 한국은행, 통계청, Bloomberg 22

[ 미국경제지표 ] 실물경제활동 7월 6월 5월 4월 3월 2월 211년 산업생산 %,yoy 4.7 4.4 5. 3.6 5.1 4.1 설비가동률 % 78.9 78.7 78.9 78.5 79. 76.8 경기선행지수 %,mom -.3.4 -.1.2.7.3 내구재 주문 %,yoy 6.7 6.2 6.4 1.2 18.8 9.8 핵심자본재(국방,운송제외) %,yoy -.7 3.3 2.9 3.7 16.4 1.3 인플레이션 PCE %,yoy 1.5 1.9 2.2 2.4 2.5 PCE 핵심 %,yoy 1.8 2. 2. 2. 1.4 소비자물가 %,yoy 1.7 1.7 2.3 2.7 2.9 3.2 소비자물가 핵심 %,yoy 2.2 2.3 2.3 2.3 2.2 1.7 생산자물가 %,yoy.7.7 1.9 2.8 3.3 6. 생산자물가 핵심 %,yoy 2.6 2.7 2.7 2.9 3. 2.4 소비 개인가처분소득(2년기준) %,yoy 1.1.7.3.2 1.2 개인소비(2년기준) %,yoy 1.8 2. 2. 2. 1.4 소매판매 %,yoy 3.8 5.1 5.3 6.3 6.8 8. 가처분소득대비저축률 % 3.9 3.7 3.7 3.4 4.6 고용 월간신규고용 천명 8 77 68 143 259 153.3 상품생산업 천명 13-21 4 28 36 32.6 서비스업 천명 67 98 64 115 223 12.8 부동산 주택착공 만호 76. 71.1 74.7 7.6 71.8 61.2 기존주택판매 만호 437 462 462 447 46 428.3 신규주택판매 만호 35. 36.9 34.3 34.7 36.6 3.7 MBA 리파이낸싱 199=1 4524.1 4388.8 3687.7 3576.8 2977.5 모기지 신청(9=1) 월평균 816.7 794.7 698.2 695.7 562. 3년 고정 모기지 금리 월평균 3.7 3.8 3.9 4. 4.4 대외거래 무역수지 억불 -486.8-5.6-526.2-454.3-517.5 월간자본유입 억불 117.2-82.5-474.6 967.5 12.6 체감지표 미시간소비심리평가 1966=1 73.2 79.3 76.4 76.2 75.3 67.4 컨퍼런스 소비자신뢰 1985=1 62. 64.4 68.7 69.5 71.6 58.1 ISM제조업 기준=5 49.7 53.5 54.8 53.4 52.4 55.2 ISM비제조업 기준=5 52.1 53.7 53.5 56. 57.3 54.5 시카고PMI 기준=5 52.9 52.7 56.2 62.2 64. 62.8 필라델피아 제조업지수 지수 -16.6-5.8 8.5 12.5 1.2 7.7 출처 : Bloomberg 23

[ 일본경제지표 ] 생산 및 투자 7월 6월 5월 4월 3월 2월 211년 산업생산 %,yoy 6. 12.9 14.2 1.5-2.3 경기선행지수 25=1 95.2 95.6 96.6 96.2 93.3 전산업 활동 지수 %,yoy 3.2 4.1 5.5 1.6 -.5 핵심 민간 기계수주 %,yoy 6.6-1.1 8.9 7.6 물가 기업물가지수 %,yoy -1.3 -.7 -.4.5.6 2.1 동경 근원 소비자물가 %,yoy -.6 -.8 -.5 -.3 -.3 -.4 근원 소비자물가(식품제외) %,yoy -.2 -.1.2.2.1 -.2 소비 및 고용 소매판매 %,yoy -2.6 -.8 -.6 5.1.2-1.9 소비자기대지수 Index=5 4.4 4.7 4. 4.3 39.9 37.7 실업률 % 4.4 4.6 4.5 4.5 4.6 구인구직배율 배.8.8.8.8.6 대외거래 수출 %,yoy -2.3 1. 7.9 5.9-2.7-2.6 수입 %,yoy -2.2 9.3 8.1 1.6 9.3 12. 무역수지 억 불 -8482-4639 42 121-1468 경상수지 억 불 2151 3338 15894 11778 2657 출처 : 일본 내각부, 일본은행, Bloomberg [ 중국경제지표 ] 생산 및 투자 7월 6월 5월 4월 3월 2월 211년 산업생산 %,yoy 9.5 9.6 9.3 11.9-13.7 경기선행지수 Index=1 99.9 99.9 1.5 1.7 11.2 PMI 제조업 지수 Index=5 5.2 5.4 53.3 53.1 5 51.4 도시지역 고정투자(누적) %,yoy 2.4 2.1 2.2 2.9 21.5 25. 물가 및 통화공급 생산자물가 %,yoy -2.1-1.4 -.7 -.3. 6. 소비자물가 %,yoy 2.2 3. 3.4 3.6 3.2 5.4 통화공급(M2) %,yoy 13.6 13.2 12.8 13.4 13. 14.7 소비 소매판매 %,yoy 13.7 13.8 14.1 15.2-17.1 소비신뢰지수 Index=1 99.3 14.2 13. 1. 15. 13.3 대외거래 수출 %,yoy 11.3 15.3 4.9 8.9 18.4 2.7 수입 %,yoy 6.3 12.7.3 5.3 39.6 25.3 무역수지 억 불 317.2 187. 184.3 53.5-314.8 165.2 외국인 직접투자(FDI) 억 불 119.8 92.3 84. 117.6 77.3 96.7 출처 : 중국 국가통계국, Bloomberg 24

Economic Calendar [ 경제 일정표 ] 월 화 수 목 금 23 24 25 26 27 미국, 5월 주택가격지수 (M) [.8 /.7%] 유로, 7월 PMI 제조업 [ 44.1 / 45.1 ] 미국, 6월 신규주택매매 [ 35.만 / 38.2만건 ] 미국, 6월 내구재 주문 (M) [ 1.6 / 1.6% ] 유로, 6월 M3 (Y) [ 3. / 2.9% ] 미국, 2Q GDP 연율 (Q) [ 1.5 / 2. ] 미국, 7월 미시건대 소비심리 [ 72.3 / 72. ] 3 31 (8/1) 2 3 미국, 6월 개인소득 (M) [.4 /.2% ] 미국, 6월 개인소비 (M) [.1 /.% ] 미국, 7월 컨퍼런스 소비기대 [ 61.4 / 62. ] 한국, 6월 산업생산 (Y) [ - / 1.1% ] 미국, 7월 ISM 제조업지수 [ 5.2 / 49.7 ] 유로, 7월 PMI 제조업 [ 44.1 / 44.1 ] 중국, 7월 PMI 제조업 [ 5.4 / 5.2 ] 한국, 7월 무역수지 [ - / 49.6억$ ] 미국, FOMC 금리결정 [.25 /.25% ] 유로, ECB 금리공시 [.75 /.75% ] 미국, 7월 비농업 고용자수 변동 [ 1.만 / 8.만 ] 미국, 7월 실업률 [ 8.2 / 8.2% ] 미국, 7월 ISM 비제조업지수 [ 52.2 / 52.1 ] 6 7 8 9 1 미국, 6월 무역수지 [ -485 / -487억$ ] 중국, 7월 소비자물가 (Y) [ - / 2.2% ] 13 14 15 16 17 미국, 7월 소매판매 (M) [ - / -.5%] 유로, 2Q GDP (Q) [ - /.% ] 유로, 6월 산업생산 (M) [ - /.6% ] 미국, 7월 소비자물가지수 (M) [ - /.% ] 미국, 7월 주택착공 (M) [ - / 6.9%] 미국, 7월 건축허가 (M) [ - / -3.7%] 미국, 7월 경기선행지수 (M) [ - / -.3%] 미국, 8월 미시건대 소비심리 [ - / 72.3 ] (11~15)중국, M2 (Y) [ - / 13.6% ] 주: (Y): YoY, (Q): QoQ, (M): MoM, [ 예상치(발표 후에는 발표치) / 이전치 ], 예상치는 212.7.29 기준 출처: Bloomberg, 대신경제연구소 25