1. 11. 8 Company Update (163) 성장은 지속된다 WHAT S THE STORY? Event: 세계적인 캐주얼 의류 ODM 업체인 에 대해 커버리지를 개시. Impact: 강한 ODM 역량, 안정적인 베트남 생산기지와 계속되는 증설, 수직 계열화로 동사의 매출은 1년 전년대비 1.6%, 16년 13.7% 성장, 영업이익은 1년 18.6%, 16년.1% 성장할 것으로 예상됨. Action: 동사 주가는 1년 들어 81.% 상승했으나 동사의 높은 실적 성장성과 글 로벌 Peer 대비 지닌 강점을 고려하면 주가의 추가 상승 여력이 존재한다고 판단. 투 자의견 BUY, 목표주가,원, 업사이드 7.8%로 커버리지를 개시함. THE QUICK VIEW 이상경 rachel.sklee@samsung.com 7786 남옥진 oj.nam@samsung.com 7766 AT A GLANCE 목표주가,원 (7.8%) 현재주가 3,원 Bloomberg code 시가총액 163 KS 1.조원 Shares (float),,주 (.%) 주 최저/최고 6일-평균거래대금 18,원/,원 68.9억원 One-year performance 1M 6M 1M (%) -11.8 +.3 +8.8 Kospi 지수 대비 (%pts) -1. +. +87.1 KEY CHANGES (원) New Old Diff (%) 투자의견 BUY - - 목표주가, - - 1E EPS 1,713 - - 1E EPS 1,981 - - 16E EPS,311 - - SAMSUNG vs THE STREET No of I/B/E/S estimates 8 Target price vs I/B/E/S mean.% Estimates up/down ( weeks) 1/ 1-year-fwd EPS vs I/B/E/S mean -1.% Estimates up/down ( weeks) 1/ I/B/E/S recommendation Hold 다양한 고객 포트폴리오가 증명하는 강한 ODM 역량: 은 198년 설립된 의류 ODM 업체로, 바이어의 주문대로 제작만 하는 OEM에서 나아가 제품 개발, 디자인 제안, 컨셉 제시까지 넘나드는 역할을 수행함. 동사는 미국 할인점의 자체 의류브랜드 납품 (13년 매출 비중 Target 17%, Wal-mart %)업체로 출발했으나, 강한 ODM 역량을 바탕으로 현재는 Gap(3%), Abercrombie(7%) 등 미국 주요 캐주얼 브랜드, 최근에는 가장 성장성이 높은 3대 SPA 브랜드(%)까지 다양하게 납품 중임. 다양한 브랜드의 디 자인 경험 축적은 새로운 바이어들에게 동사를 선택하게 하는 매력적인 요소로 작용함. 안정적인 베트남 생산기지: 베트남은 최근 가장 각광받고 있는 의류 생산국인데, 그 이유는 타 동남아 국가들 대비 안정적인 노사 관계와 수용 가능한 범위 내의 임금 인상 폭(1 년 전년대비 1% 전망), 그리고 1년 체결이 예상되는 TPP임. 동사는 경쟁 업체들 중 가장 먼저 베트남에 진출해 ~년 이상 앞서 생산라인을 구축, 고효율 인력을 보유하고 있음. 또 제3법인(TG) 라인을 13년 7개에서 18년 개까지 지속적으로 증설, 베 트남 생산 비중(현재 8%)을 더욱 높여나갈 예정임. 수직 계열화로 향후 마진 상승까지 기대: 경쟁업체들과 같이 동사 또한 수직 계열화를 통한 원가 절감과 마진 상승을 꾀하고 있음. 동사는 13년 베트남 현지 원단 염색 공장인 C&T Vina를 인수해 운영 중이며 현재 전체 매출의 약 1%를 커버하고 있음. 증설을 통 해 1년 전체 매출의 %를 커버하게 될 경우 동사의 매출총이익률은 13년 18.% 에서 1년 1.%까지.8% 상승할 수 있을 것으로 전망됨. 투자의견 BUY, 목표주가,원, 업사이드 7.8%로 커버리지 개시: 강한 ODM 역량과 계 속되는 증설, 수직 계열화로 동사의 매출은 1년 전년대비 1.6%, 16년 13.7% 성 장, 영업이익은 1년 18.6%, 16년.1% 성장할 것으로 예상됨. 동사 주가는 1 년 들어 81.% 상승했으나 동사의 높은 실적 성장성(향후 3년 EPS 성장률 평균 31.1%) 과 산업 내 독점적 위치 강화를 고려하면 주가의 추가 상승 여력이 존재한다고 판단. 투자 의견 BUY, 목표주가,원, 업사이드 7.8%로 커버리지를 개시하는데, 1년 목표 P/E.배는 주요 Peer 평균 16.7배에 3%의 프리미엄(우수한 고객 포트폴리오, 미국 경기 확장 가능성, 수직 계열화로 인한 수익성 개선 가능성)을 적용해 산출하였음. SUMMARY FINANCIAL DATA 13 1E 1E 16E 매출액 (십억원) 1,38.3 1,36.7 1,31.7 1,71. 순이익 (십억원). 68.3 79. 9. EPS (adj) (원) 1,6 1,713 1,981,311 EPS (adj) growth (%) (19.1) 6.8 1.7 16.7 EBITDA margin (%).6 7.7 7.7 7.7 ROE (%) 16.8. 1.3. P/E (adj) (배) 33.. 17.8 1. P/B (배).3.3 3..9 EV/EBITDA (배) 1.8 1. 13. 11.3 Dividend yield (%).... Samsung Securities (Korea) www.samsungpop.com BUY

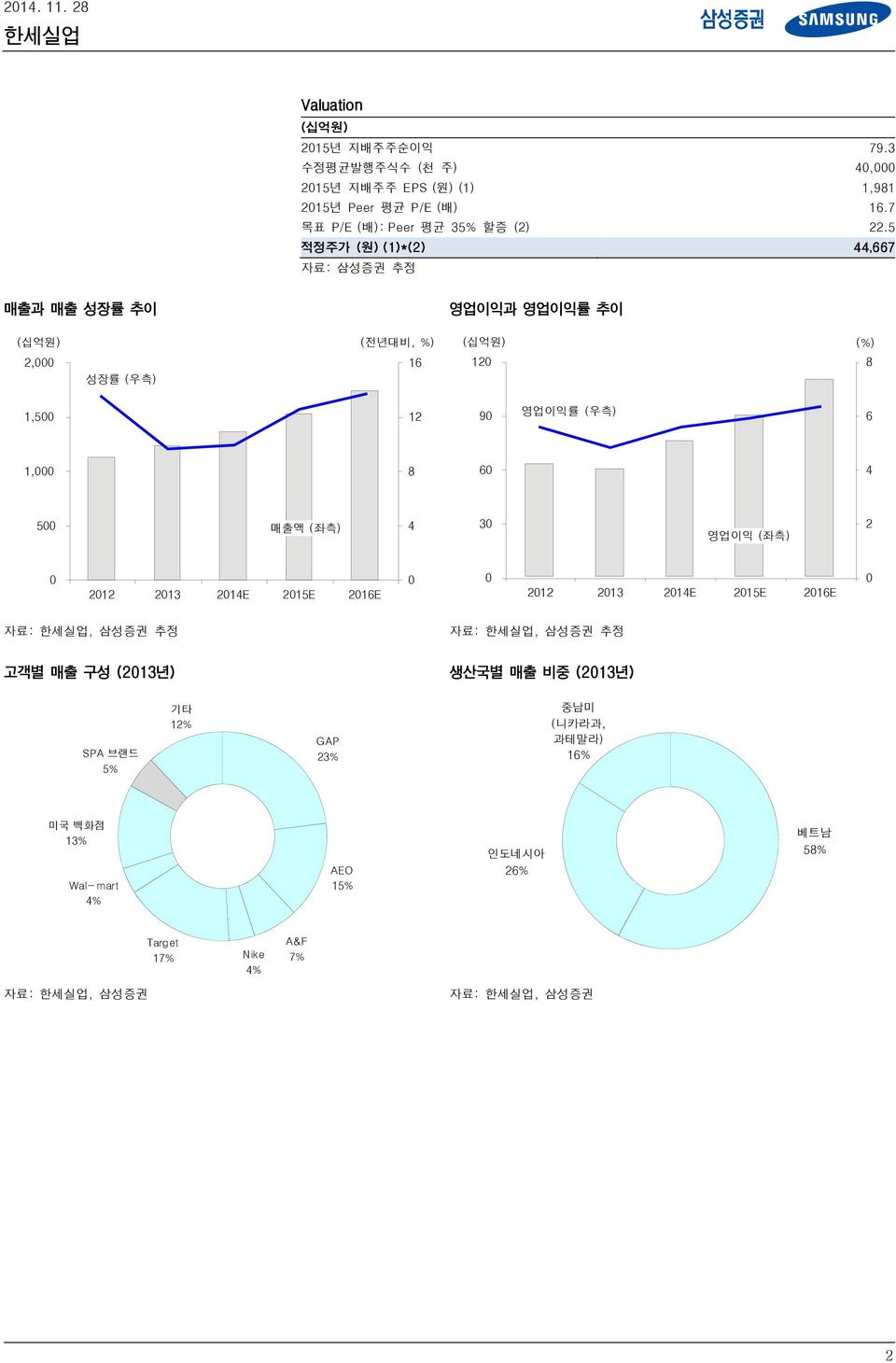

1. 11. 8 Valuation (십억원) 1년 지배주주순이익 79.3 수정평균발행주식수 (천 주), 1년 지배주주 EPS (원) (1) 1,981 1년 Peer 평균 P/E (배) 16.7 목표 P/E (배): Peer 평균 3% 할증 (). 적정주가 (원) (1)*(),667 매출과 매출 성장률 추이 (십억원) (전년대비, %), 16 성장률 (우측) 영업이익과 영업이익률 추이 (십억원) (%) 1 8 1, 1 9 영업이익률 (우측) 6 1, 8 6 매출액 (좌측) 3 영업이익 (좌측) 1 13 1E 1E 16E 1 13 1E 1E 16E 자료:, 삼성증권 추정 자료:, 삼성증권 추정 고객별 매출 구성 (13년) 생산국별 매출 비중 (13년) SPA 브랜드 % 기타 1% GAP 3% 중남미 (니카라과, 과테말라) 16% 미국 백화점 13% Wal-mart % AEO 1% 인도네시아 6% 베트남 8% Target 17% Nike % A&F 7% 자료:, 삼성증권 자료:, 삼성증권

1. 11. 8 베트남 거점의 매출액과 비중 추이 (백만달러) (%) 1, 7 주요 경쟁사의 베트남 설비 비중과 진출 시기 (%) 7 1, 베트남 거점의 매출 비중 (우측) 6 1년 진출 6년 진출 매출액 (좌측) 3 7 9 11 13 3 1 3 1 년 진출 년 진출 베트남 기타 Eclat Makalot 영원무역 자료:, 삼성증권 추정 C&T Vina의 Capacity와 전체 매출 커버 비율 Peer valuation: P/E vs EPS 성장률 (십만장) (%) 매출 커버 비율 (우측) 1년 P/E (배) Eclat y =.7x + 1. R² =.7 3 3 1 1 1 영원무역 Makalot Shenzhou Texwinca 1 염색 Capacity(좌측) 1 13 1 1E 1 3 1-1년 EPS CAGR (%) 자료: Bloomberg, 삼성증권 추정 Forward P/E band 주주 구성 (원), 유동주식 %, 3,, 배 18배 16배 1배 1배 우리사주 1% 삼성자산운용 % 한세예스홀 딩스 및 특수관계자 7% 1, 11 1 13 1 국민연금 1% 3

1. 11. 8 포괄손익계산서 1월 31일 기준 (십억원) 1 13 1E 1E 16E 매출액 1,13 1,38 1,361 1,3 1,71 매출원가 96 1,1 1,91 1,7 1,33 매출총이익 3 8 69 3 388 (매출총이익률, %) 19.8 18. 19.8 1..3 판매 및 일반관리비 16 168 193 3 78 영업이익 63 6 76 9 11 (영업이익률, %).6.8.6.9 6.3 순금융이익 순외환이익 8 1 18 17 순지분법이익 기타 (1) (3) () () 세전이익 71 9 93 18 17 법인세 18 17 9 3 (법인세율, %). 8.6 6.3 6.8 7. 순이익 3 68 79 9 (순이익률, %).7 3....3 영업순이익* 9 69 79 9 (영업순이익률, %).3 3....3 EBITDA 8 69 1 118 13 (EBITDA 이익률, %) 7.1.6 7.7 7.7 7.7 EPS (원) 1,316 1,6 1,713 1,981,311 수정 EPS (원)** 1,316 1,6 1,713 1,981,311 주당배당금 (보통, 원) 1 1 1 1 1 주당배당금 (우선, 원) 배당성향 (%) 9.1 1.1 8.8 7.6 6. 현금흐름표 1월 31일 기준 (십억원) 1 13 1E 1E 16E 영업활동에서의 현금흐름 1 7 6 6 6 순이익 3 68 79 9 유 무형자산 상각비 1 1 1 1 9 순외환관련손실 (이익) () () (1) (18) (17) 지분법평가손실 (이익) Gross Cash Flow 81 7 69 7 87 순운전자본감소 (증가) (19) (31) () (16) (3) 기타 (1) (16) 투자활동에서의 현금흐름 (73) (6) (71) (68) () 설비투자 () () (3) (3) (3) Free cash flow 19 3 1 7 투자자산의 감소(증가) (111) (7) () (31) (8) (배당금***) 기타 6 33 1 () 8 재무활동에서의 현금흐름 7 16 17 9 차입금의 증가(감소) 3 11 1 자본금의 증가 (감소) 배당금 () () (6) (6) (6) 기타 1 9 11 현금증감 (7) 1 7 16 기초현금 7 3 39 기말현금 3 39 6 참고: * 일회성 항목 제외 ** 완전 희석, 일회성 항목 제외 *** 지분법증권으로부터의 배당 자료:, 삼성증권 추정 재무상태표 1월 31일 기준 (십억원) 1 13 1E 1E 16E 유동자산 398 66 93 39 현금 및 현금등가물 3 39 6 매출채권 7 76 8 9 1 재고자산 1 163 168 18 198 기타 163 179 179 179 179 비유동자산 188 33 33 378 1 투자자산 8 13 1 176 3 (지분법증권) 유형자산 77 9 111 13 16 무형자산 7 8 8 7 7 기타 19 7 6 69 자산총계 86 68 769 871 98 유동부채 3 338 36 391 매입채무 3 7 3 6 단기차입금 8 63 79 93 기타 유동부채 36 8 9 68 비유동부채 7 7 71 63 사채 및 장기차입금 1 39 9 기타 장기부채 8 3 31 33 3 부채총계 31 1 3 63 8 자본금 자본잉여금 8 8 8 8 8 이익잉여금 173 1 7 37 3 기타 (7) (7) (7) (6) () 자본총계 3 7 33 9 9 순부채 81 1 19 118 16 주당장부가치 (원),67 6,96 8,188 1, 1,6 재무비율 및 주당지표 1월 31일 기준 1 13 1E 1E 16E 증감률 (%) 매출액 13. 9.6 9.9 1.6 13.7 영업이익 (13.6) (.) 7.1 18.6.1 세전이익 6.9 (1.7).9 16. 17. 순이익 6. (19.3) 61. 1.7 16.7 영업순이익* (1.) (1.6) 6.8 1.6 16.7 EBITDA 8.1 (9.) 1. 11.8 13.6 수정 EPS** 6. (19.1) 6.8 1.7 16.7 비율 및 회전 ROE (%).9 16.8. 1.3. ROA (%) 9.6 6.7 9. 9.6 1. ROIC (%) 1.9 11.3 1.6 1. 13.3 순부채비율 (%) 3.8 38.6 3.6 8.8 1. 이자보상배율 (배) 11. 1.7 18.7 19.7 3. 매출채권 회수기간 (일) 19.6 1..9.3. 매입채무 결재기간 (일) 1.1 1.6 1. 11.9 11.9 재고자산 보유기간 (일) 6... 1. 39.6 Valuations (배) P/E 8.3 33.. 17.8 1. P/B 1.9.3.3 3..9 EV/EBITDA 6. 1.8 1. 13. 11.3 EV/EBIT 7. 6.3 16.8 1. 1. 배당수익률 (보통, %).3....

1. 11. 8 Compliance Notice - 당사는 11월 7일 현재 지난 3개월간 위 조사분석자료에 언급된 종목의 지분증권 발행에 참여한 적이 없습니다. - 당사는 11월 7일 현재 위 조사분석자료에 언급된 종목의 지분을 1% 이상 보유하고 있지 않습니다. - 본 조사분석자료의 애널리스트는 11월 7일 현재 위 조사분석자료에 언급된 종목의 지분을 보유하고 있지 않습니다. - 본 조사분석자료는 기관투자가 등 제 3자에게 사전 제공된 사실이 없습니다. - 본 조사분석자료에는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다. - 본 조사분석자료는 당사의 저작물로서 모든 저작권은 당사에게 있습니다. - 본 조사분석자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다. - 본 조사분석자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니 다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. 년간 목표주가 변경 추이 (원),, 3, 3,,, 1, 1,, 1년 11월 13년 월 13년 11월 1년 월 1년 11월 최근 년간 투자의견 및 목표주가(TP) 변경 일 자 1/11/8 투자의견 BUY TP (원), 투자기간 및 투자등급: 삼성증권은 기업 및 산업에 대한 투자등급을 아래와 같이 구분합니다. 기업 BUY (매수 ) 향후 1개월간 예상 절대수익률 3% 이상 그리고 업종 내 상대매력도가 평균 대비 높은 수준 BUY (매수) 향후 1개월간 예상 절대수익률 1% ~ 3% HOLD (중립) 향후 1개월간 예상 절대수익률 -1%~ 1% 내외 SELL (매도) 향후 1개월간 예상 절대수익률 -1% ~-3% SELL (매도 ) 향후 1개월간 예상 절대수익률 -3% 이하 산업 OVERWEIGHT(비중확대) 향후 1개월간 업종지수상승률이 시장수익률 대비 % 이상 상승 예상 NEUTRAL(중립) 향후 1개월간 업종지수상승률이 시장수익률과 유사한 수준(± %) 예상 UNDERWEIGHT(비중축소) 향후 1개월간 업종지수상승률이 시장수익률 대비 % 이상 하락 예상