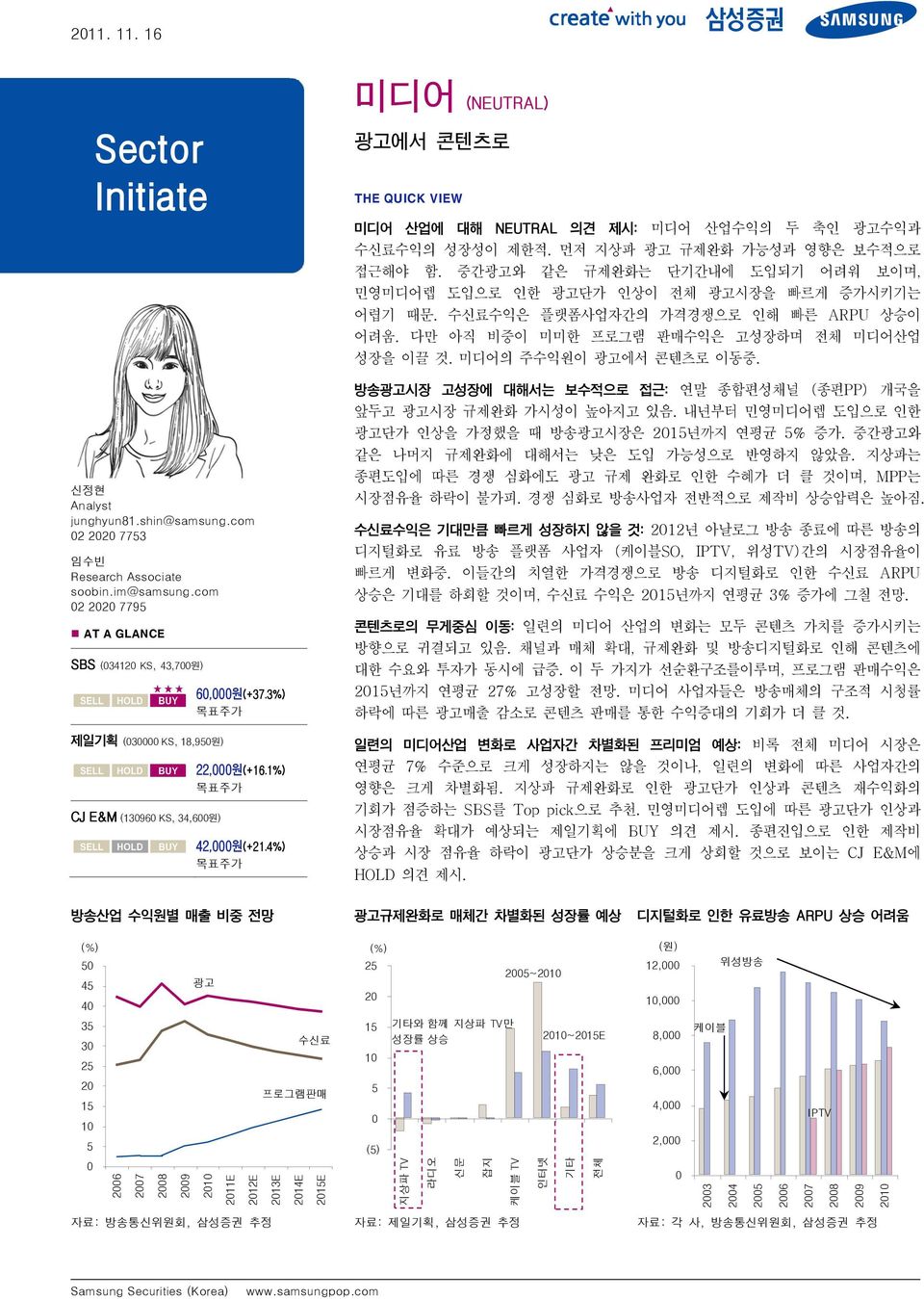

211. 11. 16 Sector Initiate 신정현 Analyst junghyun81.shin@samsung.com 2 22 7753 임수빈 Research Associate soobin.im@samsung.com 2 22 7795 AT A GLANCE SBS (3412 KS, 43,7원) 제일기획 (3 KS, 18,95원) CJ E&M (1396 KS, 34,6원) 6,원(+37.3%) 목표주가 22,원(+16.1%) 목표주가 42,원(+21.4%) 목표주가 미디어 (NEUTRAL) 광고에서 콘텐츠로 THE QUICK VIEW 미디어 산업에 대해 NEUTRAL 의견 제시: 미디어 산업수익의 두 축인 광고수익과 수신료수익의 성장성이 제한적. 먼저 지상파 광고 규제완화 가능성과 영향은 보수적으로 접근해야 함. 중간광고와 같은 규제완화는 단기간내에 도입되기 어려워 보이며, 민영미디어렙 도입으로 인한 광고단가 인상이 전체 광고시장을 빠르게 증가시키기는 어렵기 때문. 수신료수익은 플랫폼사업자간의 가격경쟁으로 인해 빠른 ARPU 상승이 어려움. 다만 아직 비중이 미미한 프로그램 판매수익은 고성장하며 전체 미디어산업 성장을 이끌 것. 미디어의 주수익원이 광고에서 콘텐츠로 이동중. 방송광고시장 고성장에 대해서는 보수적으로 접근: 연말 종합편성채널 (종편PP) 개국을 앞두고 광고시장 규제완화 가시성이 높아지고 있음. 내년부터 민영미디어렙 도입으로 인한 광고단가 인상을 가정했을 때 방송광고시장은 215년까지 연평균 5% 증가. 중간광고와 같은 나머지 규제완화에 대해서는 낮은 도입 가능성으로 반영하지 않았음. 지상파는 종편도입에 따른 경쟁 심화에도 광고 규제 완화로 인한 수혜가 더 클 것이며, MPP는 시장점유율 하락이 불가피. 경쟁 심화로 방송사업자 전반적으로 제작비 상승압력은 높아짐. 수신료수익은 기대만큼 빠르게 성장하지 않을 것: 212년 아날로그 방송 종료에 따른 방송의 디지털화로 유료 방송 플랫폼 사업자 (케이블SO, IPTV, 위성TV)간의 시장점유율이 빠르게 변화중. 이들간의 치열한 가격경쟁으로 방송 디지털화로 인한 수신료 ARPU 상승은 기대를 하회할 것이며, 수신료 수익은 215년까지 연평균 3% 증가에 그칠 전망. 콘텐츠로의 무게중심 이동: 일련의 미디어 산업의 변화는 모두 콘텐츠 가치를 증가시키는 방향으로 귀결되고 있음. 채널과 매체 확대, 규제완화 및 방송디지털화로 인해 콘텐츠에 대한 수요와 투자가 동시에 급증. 이 두 가지가 선순환구조를이루며, 프로그램 판매수익은 215년까지 연평균 27% 고성장할 전망. 미디어 사업자들은 방송매체의 구조적 시청률 하락에 따른 광고매출 감소로 콘텐츠 판매를 통한 수익증대의 기회가 더 클 것. 일련의 미디어산업 변화로 사업자간 차별화된 프리미엄 예상: 비록 전체 미디어 시장은 연평균 7% 수준으로 크게 성장하지는 않을 것이나, 일련의 변화에 따른 사업자간의 영향은 크게 차별화됨. 지상파 규제완화로 인한 광고단가 인상과 콘텐츠 재수익화의 기회가 점증하는 SBS를 Top pick으로 추천. 민영미디어렙 도입에 따른 광고단가 인상과 시장점유율 확대가 예상되는 제일기획에 BUY 의견 제시. 종편진입으로 인한 제작비 상승과 시장 점유율 하락이 광고단가 상승분을 크게 상회할 것으로 보이는 CJ E&M에 HOLD 의견 제시. 방송산업 수익원별 매출 비중 전망 광고규제완화로 매체간 차별화된 성장률 예상 디지털화로 인한 유료방송 ARPU 상승 어려움 5 45 4 광고 25 2 25~21 (원) 12, 1, 위성방송 35 3 25 2 15 1 5 수신료 프로그램판매 15 1 5 (5) 기타와 함께 지상파 TV만 성장률 상승 21~215E 8, 6, 4, 2, 케이블 IPTV 26 27 28 29 21 211E 212E 213E 214E 215E 지상파 TV 라디오 신문 잡지 케이블 TV 인터넷 기타 전체 23 24 25 26 27 28 29 21 자료: 방송통신위원회, 삼성증권 추정 자료: 제일기획, 삼성증권 추정 자료: 각 사, 방송통신위원회, 삼성증권 추정 Samsung Securities (Korea) www.samsungpop.com

211. 11. 16 미디어 목차 I. Investment summary p5 II. 광고수익 III. 수신료수익 IV. 프로그램 판매수익 p9 p23 p27 V. 위험요인 p31 SBS (BUY ) 제일기획 (BUY) CJ E&M (HOLD) AT A GLANCE p32 p45 p58 Sector Overview 국내 방송시장은 규제완 화 및 매체다변화로 인해 새로운 국면을 맞 이함. 미디어산업의 두 축 되는 광고수익과 수신료수익의 제한적 성장을 예상하고, 콘 텐츠 가치 및 수요는 급증할 전망. 매체별 차별화된 프리미엄을 부여 받는 사업자들에 게 집중이 필요. 주요경쟁자 종합편성채널 도입으로 지상파 와 MPP는 경쟁 심화를 예상. 유료 방송 플 랫폼 사업자들은 방송의 디지털화로 인해 빠른 시장 점유율 변화가 진행 중. 성숙도 과거 5년간의 저성장으로 광고시장 은 이미 성숙된 시장으로 판단되나, 채널과 매체다변화 및 규제완화는 또 다른 성장 요 인으로 작용할 예정. 성장성 광고수익과 수신료수익의 성장은 제 한적이나, 아직까지 미미한 비중의 프로그 램 판매수익이 고성장을 나타내며 전체 미 디어산업을 이끌 전망. 가능성 지상파 광고 규제완화 가능성에 대 해 보수적으로 접근. 중간광고나 광고총량 제는 단기간내 도입되기 힘들고, 반면 민영 미디어렙 또는 자사렙은 빠른 시일 내 가시 화 될 것으로 예상. 경쟁력 종편진입으로 방송사업자들의 제작 비 상승 불가피. 그러나 제작비 투자로 장 기적으로는 콘텐츠 경쟁력을 확보할 수 있 음. 지상파는 제작비 상승 압력보다 광고단 가 상승의 수혜가 더 클것이나, MPP는 제 작비 급증과 함께 시장 점유율 하락 예상. 이 리포트를 읽어야 하는 이유? 미디어 산업의 세 수익원인 광고, 수신료, 프로그램 판매 수익별로 향후 성장성과 이로 인한 사업자별 영향 분석. 일련의 미디어 산업의 변화는 모두 콘텐츠 가치를 증가시키는 방향으로 귀결되고 있음. 삼성 vs 마켓 민영미디어렙 도입에 따른 광고 단가 인상 수준: 광고시장에 가격기능이 도입되면 비록 비프라임타임 광고단가가 인하되더라도, 프라임타임 광고단가가 크게 증가해 전체적인 지상파 광고단가가 15~2% 상승할 것이라 예상. 그러나 우리의 분석에 따르면 도입전보다 6~8%정도 증가하는 것에 그침. 유료방송 디지털화로 인한 ARPU 상승: 디지털 케이블 TV ARPU는 약 15,원으로 아날로그 케이블 TV의 5,원보다 3배 높음. 디지털화로 인해 빠르게 전체 ARPU가 증가할 것이라는 시장의 기대와는 달리 플랫폼 업체간의 가격 경쟁으로 전체 수신료가 빠르게 상승하기 어려움. 콘텐츠 가치 상승에 따른 관련 업체 수혜: 콘텐츠로의 무게중심 이동은 콘텐츠 가치를 증대시키는 동시에 콘텐츠 생산을 위한 비용 또한 빠르게 증가시키고 있음. 1) 제작을 위한 인적, 물적 자원과 역량있는 제작사가 한정적이며, 2) 스타급 배우들의 출연료도 빠르게 상승해 제작비용이 빠르게 상승하고 있기 때문. 따라서 제작비 상승압력을 극복하면서 경쟁력 있는 콘텐츠를 지속적으로 확보할 수 있는 업체들에 선별적으로 투자해야 함. 종편PP 212년 광고 수익: KOBACO와 광고주협회에서는 내년 4개사의 광고수익 약 6,억원으로 예상하나, 우리는 1개사당 시청률 1% 확보하여 1,억원씩 총 4,억원의 광고비가 종편으로 이동할 것으로 예상. 섹터내 투자전략 SBS: 1) 내년부터 시작되는 직접 광고 영업으로 광고단가 인상, 2) 케이블 SO로부터 재송신료 수익을 받을 것으로 예상되며, 다매체화로 인한 VOD 수요 증가로 콘텐츠 재수익화 기회 점증. 214년까지 EPS는 연평균 3% 증가할 전망. SBS에 BUY 의견과 6,원 목표주가 제시하며, 미디어업종 top pick으로 추천. 또한 미디어의 주수익원이 광고에서 콘텐츠로 이동하고 있는 현 상황에서, 제작비 증가, 콘텐츠 투자로 장기적으로는 선순환구조 싸이클을 기대할 수 있음. 212년 기준 P/E 8.9배로 valuation도 매력적 수준. 제일기획: 1) 민영미디어렙 도입과 종편PP 진입으로 M/S 상승 및 수수료율 개선으로 국내에서는 업계 1위로써의 시장지배력을 더욱 공고히 할 것이며, 2) 삼성전자 광고비 확대, 해외 Localization 및 해외 M&A를 통한 장기성장동력 확보로 214년까지 EPS는 연평균 28% 증가할 전망. 장기 성장모멘텀 유효해 BUY의견과 22,원 목표주가 제시. 하지만 성장에 대한 프리미엄이 주가에 대부분 반영되어 주가 upside 제한적. CJ E&M: 1) 종편진입으로 인한 경쟁심화로 방송부문 제작비 급증, 2) 써든어택 공동퍼블리싱으로 이익 급감과, 내년 12개 이상의 신규게임출시로 인한 마케팅 비용 증가로 영업이익률이 올해 6.9%에서 내년 6.4%로 하락할 것으로 예상. 이익비중이 높은 방송부문과 게임부문의 이익률 하락으로 내년 영업이익이 4% 증가하는데 그칠 전망. 슈퍼스타K 시리즈 등에서 보여주는 동사의 콘텐츠 자체제작 역량을 고려했을 때, 장기적으로는 우리나라의 대표적 콘텐츠 업체가 될 것으로 보이나 단기적으로는 이익 모멘텀 부재. HOLD 의견과 42,원 목표주가 제시. 1) 제작비 상승을 초과하는 높은 광고단가 상승을 보여주거나, 2) 자체 개발 게임 라인업들의 의미있는 성공이 가시화되거나, 3) 여러가지 해외 진행 사업들이 성과를 보여지면 BUY 할 수 있음. 2

211. 11. 16 미디어 목차 I. Investment summary p5 II. 광고수익 III. 수신료수익 IV. 프로그램 판매수익 p9 p23 p27 V. 위험요인 p31 SBS (BUY ) 제일기획 (BUY) CJ E&M (HOLD) p32 p45 p58 I. Investment summary 방송산업 수익에서 광고 42%, 수신료 33%, 프로그램 판매는 6% 차지 두 축인 광고와 수신료 수익의 제한적 성장성으로 미디어업종에 NEUTRAL 의견 제시 광고시장 고성장성에 대해서는 보수적으로 접근해 함. 수신료수익은 플랫폼사업자간의 가격경쟁으로 인해 빠른 ARPU가 증가 어려움. 프로그램 판매수익은 고성장하며 전체 미디어산업 성장을 이끌 것 사업자간 차별화된 프리미엄 예상. 1) 지상파, 2) 대형 광고대행사, 3) 콘텐츠 제작/유통업체가 높은 프리미엄 받을 것 방송산업 수익원별 매출 추이 및 전망 21년 기준 홈쇼핑 시장규모를 제외한 국내 방송산업 시장 규모는 7.9조원이며, 이 중 지상파를 제외한 유료방송 시장 규모는 4.2조원으로 54%를 차지한다. 방송산업수익에서 광고수익은 42%, 수신료수익은 33%, 프로그램 판매수익은 6%를 차지한다. 미디어 산업수익의 두 축인 광고수익과 수신료수익의 제한적인 성장성으로 미디어업종에 대해 NEUTRAL 의견을 제시한다. 광고수익은 지상파 광고 규제 완화로 인해, 수신료수익 은 유료방송 디지털화에 따른 ARPU증가로 인해 의미있는 성장을 할 수 있을 것이라는 기 대감이 있다. 하지만 이 두 가지는 보수적으로 접근하는 것이 옳다. 먼저 광고수익은 1) 중간광고나 광고총량제와 같이 광고수익 증가에 직접적으로 기여할 규제는 실제로 단기간 안에 도입되기 어려워 보이고, 2) 내년 민영미디어렙이 도입되거나 방송사 광고 직판으로 광고단가가 인상된다 하더라도 시장의 기대만큼 전체 광고시장을 연 1% 이상 증가시키 지는 못할 것이기 때문이다. 수신료수익의 경우 플랫폼사업자간의 가격경쟁으로 인해 예상 한 것처럼 빠르게 ARPU가 증가하지 않고 있으며, 앞으로도 경쟁 양상으로 유료방송의 ARPU가 의미 있게 성장할 것으로 보이지 않는다. 다만 프로그램 판매수익은 현재 전체 미디어 산업에서 매출 비중이 6%로 낮지만, 향후 연평균 27% 증가하며 215년 매출 비 중이 14%까지 상승, 전체 미디어 산업의 성장을 이끌 것으로 보인다. 과거에 시장대비 12%까지 프리미엄을 받던 미디어업종은 과거 2~3년간 경기순환적 요 인과 지연되는 규제완화로 꾸준히 de-rating 되어 왔다. 하지만 내년부터 본격적으로 가 시화될 방송시장 규제완화에 대한 기대감으로 최근 관련 사업자들의 주가가 상승하면서 프 리미엄이 5%까지 회복된 상태다. 비록 1) 종편 도입으로 인한 채널 증가와 2) 민영미디 어렙 도입 등의 지상파 광고시장 규제완화로 인해 전체 미디어시장이 크게 성장하지는 않 겠으나, 일련의 변화에 따른 사업자간의 수혜/피해 여부는 극명하게 차이가 날 것이다. 따 라서 미디어 산업 전체의 고성장성에 대해서는 보수적으로 접근하되, 산업의 변화에 따른 수혜로 차별화된 프리미엄을 부여 받는 사업자들에 집중할 필요가 있다. 1) 지상파 사업자 는 광고 규제 완화와 콘텐츠 사용료 수익 증가로 단기적으로 가장 큰 수혜가 예상되고, 2) 대형 광고대행사는 민영미디어렙 도입에 따른 광고단가 인상과 시장점유율 확대, 수수료율 개선의 수혜가, 3) 경쟁력 있는 콘텐츠를 제작, 유통하는 사업자들은 콘텐츠 재수익화 기 회 증가의 수혜를 받을 것이다. 방송산업 수익원별 매출 비중 추이 및 전망 12, 1, 8, 6, 4, 2, 26 27 28 29 21 211E 212E 213E 214E 215E 광고수익 수신료수익 프로그램판매수익 기타 참고: 기타에 홈쇼핑송출수수료, 협찬수익 등 포함 자료: 방송통신위원회, 삼성증권 추정 연평균 7% 5 45 광고 4 35 3 수신료 25 2 프로그램판매 15 1 5 26 27 28 29 21 211E 212E 213E 214E 215E 자료: 방송통신위원회, 삼성증권 추정 3

211. 11. 16 미디어 방송산업 매출 추이 및 전망 27 28 29 21 211E 212E 213E 214E 215E 1~15E 증가율 (CAGR, %) 수익원별 매출 전체 8,454 7,8 6,971 7,878 8,65 9,478 1,135 1,734 11,271 광고수익 3,366 3,215 2,814 3,341 3,588 3,875 4,58 4,214 4,341 수신료수익 2,227 2,392 2,518 2,582 2,711 2,819 2,97 2,965 3,21 프로그램판매수익 233 184 359 482 674 91 1,133 1,366 1,578 홈쇼핑송출수수료수익 312 355 42 457 525 593 652 73 752 협찬수익 354 387 391 415 436 458 48 5 52 기타 1,961 548 488 61 715 822 94 986 1,6 수익원별 매출증가율 (전년대비, %) 전체 8.5 (16.3) (1.5) 13. 9.8 9.6 6.9 5.9 5. 7.4 광고수익 2.4 (4.5) (12.5) 18.8 7.4 8. 4.7 3.8 3. 5.4 수신료수익 13. 7.4 5.3 2.5 5. 4. 3.1 2. 1.9 3.2 프로그램판매수익 33.7 (2.9) 94.9 34.2 4. 35. 24.5 2.5 15.5 26.8 홈쇼핑송출수수료수익 24.2 13.5 13.3 13.7 15. 13. 9.9 7.8 7. 1.5 협찬수익 11.7 9.1 1.1 6.2 5. 5. 4.8 4.2 4. 4.6 기타 9.3 (72.1) (1.9) 23.1 19. 15. 1. 9. 7.5 12. 수익원별 매출 breakdown 광고수익 39.8 45.4 4.4 42.4 41.5 4.9 4. 39.3 38.5 수신료수익 26.3 33.8 36.1 32.8 31.3 29.7 28.7 27.6 26.8 프로그램판매수익 2.8 2.6 5.1 6.1 7.8 9.6 11.2 12.7 14. 홈쇼핑송출수수료수익 3.7 5. 5.8 5.8 6.1 6.3 6.4 6.5 6.7 협찬수익 4.2 5.5 5.6 5.3 5. 4.8 4.7 4.7 4.6 기타 23.2 7.7 7. 7.6 8.3 8.7 8.9 9.2 9.4 사업자별 매출 전체 (A+B) 8,454 7,8 6,971 7,878 지상파 방송 (A) 3,89 3,414 3,269 3,664 지상파 3,882 3,397 3,256 3,65 지상파DMB 9 17 13 15 유료방송서비스 (B) 4,564 3,666 3,71 4,213 종합유선방송(SO) 1,582 1,68 1,85 1,929 중계유선방송(RO) 17 16 16 일반위성방송 387 35 35 352 위성DMB 12 119 133 121 방송채널사용사업(PP) 2,458 1,51 1,397 1,812 사업자별 매출 breakdown 지상파 방송 (A) 46. 48.2 46.9 46.5 지상파 45.9 48. 46.7 46.3 지상파DMB.1.2.2.2 유료방송서비스 (B) 54. 51.8 53.1 53.5 종합유선방송(SO) 18.7 23.7 25.9 24.5 중계유선방송(RO).2.2.2. 일반위성방송 4.6 4.9 5. 4.5 위성DMB 1.4 1.7 1.9 1.5 참고: PP의 홈쇼핑 방송 매출액 제외하고 재구성, 기타 매출은 28년부터 기준 변경 (SO 통신수익 제외) 자료: 방송통신위원회, 삼성증권 추정 4

211. 11. 16 미디어 KOSPI 대비 미디어 업종 P/E 프리미엄 추이 14 12 1 25년 이후 평균=66 8 6 4 5 2 (2) (4) 25 26 27 28 29 21 211 방송산업 수익/ 용역 흐름도 자료: 삼성증권 추정 3.3조원 광고수익 광고주 광고수익 Ad agency 광고시간 광고주의 재화 국내 5대 광고회사 (MS)* 21년 총 광고비: 8.5조원 제일기획: 15.7% 이노션: 11.4% 시청자 수신료 HS애드: 6.4% 수익 SK M&C: 5.9% 대홍기획: 4.3% 2.6조원 KOBACO 민영 미디어렙 광고수익 광고시간 광고수익 광고시간 광고수익 광고시간 광고수익 광고시간 서비스 거래 수신료 프로그램 플랫폼 사업자 지상파 사업자 수: 54개 KBS (1.4조),MBC (1.4조),SBS (.7조)등 매출액 3.6조 광고: 2.2조 수신료:.6조 CATV SO 사업자 수: 94개 CJ 헬로비전,Tbroad, CNM,현대HCN,CMB등 가입가구: 1,5만 / 수신료: 1.2조, 광고료:.1조 위성 Skylife 가입가구: 3만 수신료: 3,억 IPTV 사업자 수: 3개 KT, SKT, LG U+ 가입가구: 4만 수신료: 4,억 수신료 프로그램 광고 수익 PP 광고 시간 지상파 사업자 수: 54개 KBS (1.4조),MBC (1.4조),SBS (.7조) 등 매출액 3.6조 광고: 2.2조 수신료:.6조 방송채널 사용사업자 PP 사업자 수: 192개 MPP: CJ E&M,지상파 보유 PP,홈쇼핑 PP 광고: 1.조 (CJ E&M 약 3%,지상파 PP 3%) 수신료: 약.4조(MSO 방송 수신료 중 25% 정 부 권고) 종편 PP 종편 도입: 조선,동아, 중앙, 매경 지상파 수준의 포지션 확보 가능 (low 채널, 의무 송신) 제작비 지원 컨텐츠 제작비 제작사 PPL 출연료 인적자원 엔터테인먼트사 SM, YG, JYP 광고수익 광고시간 DMB 지상파 DMB 사업자 수: 19개 위성 DMB 사업자 수: 1개 수신료: 1,억, 광고료 5억.5조원 유료컨텐츠 판매수익 컨텐츠 컨텐츠 판매 수익 투자배급사 컨텐츠 제작비 지원 수익의 흐름 용역의 흐름 산업 구조 변화 자료: 삼성증권 정리 5

211. 11. 16 미디어 미디어 산업 내/외부 변화에 따른 영향분석 변화요인 현상 가능성 사업자별 영향 미디어 수익원별 영향 민영미디어렙 또는 자사렙 설립 높음 지상파광고매출매년6-7% 증가, 대형광고대행사 시장지배력 광고 광고 시장 규제완화 지상파 중간광고 허용 낮음 지상파광고매출 광고 지상파 비대칭 규제 이슈 증가 종편 재원마련 광고주 pool 확대 (전문의약품, 먹는생수) 중간 지상파광고매출 광고 종편개국 KBS2 수신료 인상 & 광고폐지 5,6억원 광고수익이 다른 방송광고사업자에게 배분 낮음 지상파 SBS MBC, 종편PP, 케이블PP광고매출 광고 방송사업채널증가 로광고 시장파이가 커지지는 않음 지상파, 케이블 PP 경쟁 방송매체안에서 기존방송 사업자 (지상파, 케이블PP) 점유율 높음 지상파 단기 점유율 하락 하지 않을 것 케이블 PP 단기 점유율 하락 예상 광고 neutral 업체간 배분 방송매체 제작비 높음 지상파, 케이블 콘텐츠 공격 적투자 비용 콘텐츠 수신료 ARPU 유료방송 전체 ARPU 중간 SO 수신료 수익 PP 수신료 배분액 증가 PP 콘텐츠 재투자 재원 확보 수신료 neutral, 콘텐츠 212년 아날로그 방송 종료 SO의 PP 수신료 배분율 높음 PP 배분액 증가 PP 콘텐츠 재투자 재원 확보 콘텐츠 채널수 경쟁력 있는 콘텐츠에 대한 수요 높음 지상파, 케이블 PP, 종편PP 콘텐츠투자확대 콘텐츠 VOD 수요 VOD 매출 높음 SO 수신료 수익 PP 프로그램 판매 수신료 콘텐츠 케이블 SO의 지상파 재송신료 지급 높음 SO 비용 지상파 판권 수익 콘텐츠 한류 해외콘텐츠수출 지상파, 제작사, 유통업자 판권 수익 콘텐츠 스마트 디바이스 활성화 자료: 삼성증권 정리 콘텐츠 수요 지상파, 제작사 판권 수익 증가, 광고대행사 시장확대의 수혜 콘텐츠 6

211. 11. 16 미디어 종목별 투자의견, valuation, 주요지표 summary SBS 제일기획 CJ E&M 코드 3412 3 1396 투자의견 BUY BUY HOLD 목표주가 6, 22, 42, 현재주가 43,7 18,95 34,6 Upside 37.3 16.1 21.4 P/E (배) 211E 1.9 25.7 18.4 212E 8.9 18.6 18.3 213E 6.6 14.9 13.1 P/B (배) 211E 1.5 3.1 2.9 212E 1.3 2.8 2.8 213E 1.1 2.5 2.5 EPS 증가율 211E 1,853.9 (19.1) n/a 212E 21.7 38.2.1 213E 35.3 25.1 39.8 211E~213E 28.3 31.5 18.3 ROE 211E 14.2 12.5 7.9 212E 15. 15.9 5.5 213E 17.7 17.7 7.2 자료: 각 사, 삼성증권 추정 7

211. 11. 16 미디어 미디어 global peer valuations 방송, 미디어 광고 케이블 전체 TIME DISNEY DREAMWORKS NEWS CBS VIACOM SBS CJ E&M 평균 OMNICOM WPP INTERPUBLIC PUBLICIS DENTSU HAKUHODO AEGIS 제일기획 평균 TIME COMCAST CABLEVISION 평균 평균 WARNER CORP WARNER 코드 TWX US DIS US DWA USNWS US CBS US VIA US 3 1396 OMC US WPP LN IPG US PUB FP 4324 JP 2433 JP AGS LN 3 TWC US CMCSA US CVC US KS KS KS 화폐단위 USD USD USD USD USD USD KRW KRW USD GBp USD EUR JPY JPY GBp KRW USD USD USD 주가 35 37 19 18 26 54 43,7 34,6 44 67 1 36 2,265 4,2 14 18,95 61 23 15 시가총액 (백만달러) 35,241 68,115 1,563 45,443 17,69 26,243 71 1,154 12,235 13,551 4,418 9,525 8,162 2,114 2,64 1,917 19,475 61,225 4,395 P/E (배) 211E 12.5 12.7 15.7 12.7 13.8 12.4 1.9 18.4 13.6 13.4 1.3 14.1 13.5 18.3 25.3 13.9 25.7 15.5 13.7 14.8 14.7 14.4 15.1 212E 11.1 11. 14.6 1.3 11.5 1.7 8.9 18.3 12. 12.1 9.6 12.7 12.5 15.2 19.7 12.6 18.6 13.5 11.2 12. 11.7 11.6 12.9 213E 9.8 9.7 15.8 8.8 1.2 8.8 6.6 13.1 1.4 1.7 9. 1.6 11.5 14.3 18.2 11.6 14.9 12.3 9.4 1.3 9. 9.6 11.2 P/B (배) 211E 1.1 1.6 1.2 1.7 1.7 3.4 1.5 2.9 1.9 3.3 1.2 1.8 1.9 1.1.8 2.8 3.1 1.9 2.5 1.2 (.8) 1. 1.8 212E 1. 1.5 1.1 1.5 1.6 3.3 1.3 2.8 1.8 2.9 1.1 1.7 1.8 1..8 2.4 2.8 1.7 2.7 1.2 (.7) 1. 1.7 213E.9 1.3 1. 1.3 1.5 2.8 1.1 2.5 1.6 2.6 1.1 1.6 1.6 1..8 2.2 2.5 1.5 3.2 1.1 (.6) 1.2 1.6 P/S (배) 211E 1.2 1.6 2.2 1.3 1.2 1.7 1.1.6 1.4.9.8.6 1.2.3.2 1.2 1.3.8 1. 1.1.6.9 1.1 212E 1.2 1.5 2.1 1.3 1.2 1.7 1..6 1.3.9.8.6 1.1.3.2 1.3 1.1.8.9 1..6.9 1. 213E 1.2 1.4 2. 1.2 1.1 1.6.9.5 1.2.8.8.6 1.1.3.2 1.3 1..7.9 1..6.8 1. EV/EBITDA 211E 7.3 7.2 9.7 7.3 7.4 7.6 5.8 5.3 7.2 7.1 6.6 4.1 6.7 8.8 4.3 7.4 16.1 6.4 5.8 5.2 6.3 5.8 7.2 (배) 212E 6.8 6.5 8.3 7. 6.8 7.3 4.7 4.7 6.5 6.3 5.9 3.4 6. 7.3 3.4 6.9 11.3 5.6 5.6 4.6 5.6 5.3 6.2 213E 6.9 6. 9.3 6.6 6.2 6.8 3.1 3.8 6.1 5.7 5.1 2.7 5.3 7. 2.9 6.3 8.7 5. 5.5 4.5 5.3 5.1 5.7 영업이익률 211E 2.2 21.4 18. 16.5 17.8 27. 13.3 6.9 17.6 12.1 12.8 9.7 15.7 2.6 1.4 14.4 5.6 9.8 2.9 19.3 18.7 19.6 14.4 212E 2.8 21.5 2.4 17.8 18.9 28.3 13.8 6.4 18.5 12.6 13.1 1.2 15.8 3. 1.6 17.3 6.8 1.5 21.6 2. 19.3 2.3 15.2 213E 21.3 23.6 18.2 18.8 19.4 29.5 17.1 8.5 19.5 12.9 13.4 11. 16. 3.2 1.8 17.6 7.4 1.8 22.4 21.2 2.1 21.2 16. EBITDA 211E 23.5 25.2 2. 2.4 21.5 28.9 16.3 19.4 21.9 14. 15.8 12.2 17.8 3.6 1.8 16.6 6.4 11.7 36.3 32.7 33.9 34.3 19.3 이익률 212E 24. 26.1 23.1 21.3 22.5 29.8 16.9 19.7 22.9 14.6 16. 12.8 17.9 4. 2.1 19.3 7.5 12.4 36.6 32.6 34.1 34.4 2. 213E 24.6 26.2 19.4 21.7 22.6 3.7 19.9 22.3 23.4 14.8 16.3 13.3 18.3 3.9 2.1 19.6 8. 12.6 36.8 33.1 33.8 34.6 2.4 순이익률 211E 1.4 12.3 13.7 1. 8.9 15.4 9.8 5.6 1.8 6.9 8.5 5.5 1.3 1.7.7 9.2 5.1 6.1 7.6 7.6 4.3 6.5 8.1 212E 1.5 13. 14.7 1.9 9.7 16.1 1.9 5. 11.4 7. 8.8 5.3 1.4 1.9.8 11. 6. 6.5 8.1 8.4 5. 7.2 8.6 213E 11. 13.3 12.9 11.9 1.2 16.6 13.6 6.4 12. 7.3 9. 6. 1.8 2..9 11.4 6.4 6.8 8.6 9.1 5.9 7.9 9.1 EPS 성장률 211E 24.3 13.1 (4.6) 33. 77.8 18.3 1,853.9 n/a 282.8 21.2 36.6 19.1 2.4 42.9 4.4 155.1 (19.1) 45.4 21.3 18.3 (14.6) 8.4 128. 212E 12.3 15.5 8.2 23.8 19.9 16.4 21.7.1 14.7 1.3 6.9 1.8 7.8 2.2 28.7 9.9 38.2 13.5 22.4 22.8 25.9 23.7 16.9 213E 13.3 13.4 (7.9) 17.3 12.7 21.3 35.3 39.8 18.1 13. 7.6 2.6 9. 6. 8.2 9. 25.1 1.5 19.3 16.6 29.7 21.9 16.3 EPS CAGR 211-12.8 14.4 (.2) 2.5 16.2 18.8 28.3 18.3 16.1 11.7 7.3 15.6 8.4 12.9 18. 9.5 31.5 11.9 2.8 19.7 27.8 22.8 16.4 13E 자료: Bloomberg, 삼성증권 8

211. 11. 16 미디어 목차 I. Investment summary p5 II. 광고수익 III. 수신료수익 IV. 프로그램 판매수익 p9 p23 p27 V. 위험요인 p31 SBS (BUY ) 제일기획 (BUY) CJ E&M (HOLD) p32 p45 p58 II. 광고수익 광고수익은 3.3조원, 전체 미디어산업의 42% 차지. 215년까지 방송 광고시장은 연평균 5%, 총광고시장은 연평균 6% 증가할 전망. 사업자간 성장률은 크게 차별화 단기적으로 지상파가 광고단가 인상으로 가장 큰 수혜. MPP는 종편 도입으로 점유율 하락, 제작비 상승. 광고대행사는 시장 성장 수혜와 함께 점유율도 확대 예상 방송광고수익은 지상파, 유료방송의 수익이고, 21년 기준 광고수익은 3.3조원으로 전체 방송사업 매출의 42%를 차지한다. 최근 일련의 광고시장 규제 완화 움직임이 있으나, 이 로 인한 전체 광고시장이 고성장성할 것이라는 과도한 기대를 해서는 안 될 것이다. 1) 광 고 규제 완화 방안 중 중간광고와 같은 규제완화는 현실적으로 단기간내에 도입되기 어려 워보이며, 2) 민영미디어렙 도입으로 인한 광고단가 인상이 전체 광고시장을 연 1% 이상 증가시키기는 어렵기 때문이다. 우리는 방송 광고시장이 215년까지 연평균 5% 증가할 것으로 예상하며, 총광고시장은 연평균 6% 증가할 것으로 예상한다. 사업자간의 광고수익 성장률은 크게 차별화 될 것이다. 단기적으로 지상파가 광고단가 인상으로 인해 가장 큰 수혜를 볼 것이다. 이는 종편 PP와 민영미디어렙의 시작으로 촉발된 지상파 광고 규제완화 때문이다. MPP는 종편PP 진입으 로 시청, 광고 점유율이 하락할 것으로 보이며, 이와 더불어 경쟁으로 인한 제작비 증가로 단기 모멘텀이 긍정적이지 않다. 대형 광고대행사는 광고시장 성장의 수혜를 고스란히 받 으며 시장점유율도 확대해 나갈 것이다. 1. 광고시장 성장 가능한가? 광고시장은 1) 경기순환적 요인, 2) 구조적 요인, 3) 환경적 요인에 영향 받음. 마지막 환경적 요인으로 총광고시장은 215년까지 연평균 6% 증가하며 11.1조에 달할 것 광고시장이 영향을 받는 요소는 세 가지이다. 경기순환적 요인, 미디어 시청행태와 같은 구조적 요인, 그리고 정부규제를 비롯한 환경적 요인이 있다. 처음 두 가지 요소는 전체 광 고시장을 성장시키기에 우호적이지만은 않은 상황이다. 마지막 환경적 요소는 일단은 우호 적이다. 방송통신위원회는 여러 가지 방안을 통해 29년 GDP 대비.68%인 광고시장 규모를 215년 1.%인 13조원 이상까지 상승시키겠다고 밝혔다. 하지만 이 모든 확대안 이 실제로 단기간에 도입되기는 어려울 것이며, 과거 5년간 광고시장이 1.4조 증가한 것에 그쳤음을 감안한다면 향후 5년간 이 규모를 4조원 이상 증가시키는 것은 무리인 것으로 보인다. 현실적으로 단기간안에 가시화될 규제완화는 민영미디어렙 도입 혹은 자사 광고 직접영업 (직판)을 통한 지상파 광고 단가 인상이며, 이를 반영하면 전체 광고시장은 215년까지 연평균 6% 성장하며 11.1조에 달할 것이다. 이 외에 중간광고, 광고총량제, 광고주 풀 확대 등 다른 규제완화까지 현실화된다면 11.6조까지 성장할 여력이 있다. 방송통신 광고시장 확대안 확대 방안 내용 방송광고 규제완화 간접광고, 협찬고지 개선 콘텐츠 제작역량 강화 및 방송사, 외주사간 상생을 위해 제작협찬, 간접광고 등 상호허용 방송광고 금지품목 규제완화 먹는 샘물, 의료기관 등 광고금지 품목을 관련부처와 협의를 거쳐 규제 개선 광고총량제 및 중간광고 제도개선 광고시장 경쟁상황, 시청권 보호 등을 고려하여 광고 총량제, 중간광고 제도개선 추진 효율성 제고 판매시장 경쟁도입 정부출자 공사 설립 및 민영광고판매회사 허가를 통해 방송광고 방송광고시장 판매시장 경쟁체제 도입 대행시장 효율성 제고 광고요금, 판매방식, 수수료 보상체계 등 광고시장 전반에 대한 시장기능 제고 중소방송지원 중소방송지원 KOBACO 체제에서 관행적으로 이루어진 중소방송 지원을 광고매출배분, 판매지원, 기금지 원 등으로 제도화 추진 스마트광고로 스마트광고 생태계 조성 스마트 미디어 시대에 효과적으로 대응하기 위해 방송, 통신, 광고업계 전반이 협력하는 광고생태계 조성 신규시장 창출 광고시스템 개발, 표준화 기업-소비자를 효율적으로 연계하는 스마트TV 광고시스템 기술개발 및 광고제작 규격.형식 표준화 추진 디지털기반 광고효과 측정 리턴패스 등 디지털 기술을 기반으로 다양한 광고유형별 특성에 따른 광고효과 측정체계 구축 맞춤형광고 개인정보보호 이용자의 행태정보 기반 맞춤형 광고에 대하여 이용자의 자기정보 통제권을 보장하는 가이드라인 마련 자료: 방송통신위원회 9

211. 11. 16 미디어 민영미디어렙 도입 전/후 국내 총광고시장 예상 규모 28 29 21 211E 212E 213E 214E 215E 5~1 증가율 (CAGR, %) 규제완화 전 광고시장 추정 명목GDP (조원) 1,26 1,63 1,162 1,223 1,38 1,387 1,47 1,558 총광고비 7,797 7,256 8,45 9,178 9,652 1,121 1,538 1,95 4대매체 4,315 3,834 4,332 4,571 4,559 4,572 4,569 4,566 TV 1,9 1,671 1,931 2,62 2,13 2,145 2,167 2,188 라디오 277 223 257 262 259 257 254 251 신문 1,658 1,51 1,656 1,727 1,692 1,675 1,659 1,642 잡지 48 439 489 52 55 494 489 485 뉴미디어 2,5 2,22 2,512 2,841 3,167 3,469 3,745 3,98 CATV 86 779 965 1,62 1,157 1,238 1,312 1,378 Internet 1,19 1,243 1,547 1,779 2,1 2,231 2,432 2,63 기타 1,432 1,4 1,66 1,766 1,925 2,79 2,225 2,358 성장률 (전년대비, %) 1~15E 증가율 (CAGR, %) 명목GDP (조원) 5.3 3.6 9.3 5.2 7. 6. 6. 6. 6.1 6. 총광고비 (2.4) (6.9) 16.5 8.6 5.2 4.9 4.1 3.5 3.7 5.2 4대매체 (7.3) (11.2) 13. 5.5 (.3).3 (.1) (.1) (.9) 1.1 TV (9.9) (12.) 15.5 6.8 2. 2. 1. 1. (2.1) 2.5 라디오 (1.3) (19.4) 15. 2. (1.) (1.) (1.) (1.) (.9) (.4) 신문 (6.9) (9.5) 1.3 4.3 (2.) (1.) (1.) (1.) (.2) (.2) 잡지 (.8) (8.7) 11.5 6.3 (3.) (2.) (1.) (1.) 2.3 (.2) 뉴미디어 1.8 (1.3) 24.2 13.1 11.5 9.5 7.9 6.3 19. 9.6 CATV 3.6 (9.4) 23.8 1. 9. 7. 6. 5. 14.7 7.4 Internet 16.7 4.5 24.5 15. 13. 11. 9. 7. 22.2 11. 기타 (3.7) (2.2) 14.7 1. 9. 8. 7. 6. 1.7 8. 민영미디어렙 도입효과 분석 도입 전 총광고비 7,797 7,256 8,45 9,178 9,652 1,121 1,538 1,95 3.7 5.2 TV 1,9 1,671 1,931 2,62 2,13 2,145 2,167 2,188 (2.1) 2.5 도입 후 총광고비 7,797 7,256 8,45 9,178 9,766 1,253 1,687 11,81 3.7 5.6 TV 1,9 1,671 1,931 2,62 2,218 2,277 2,316 2,364 (2.1) 4.1 민영미디어렙 도입영향 114 132 149 175 규제완화 전후 차이 총광고비 1.2 1.3 1.4 1.6 TV 5.4 6.2 6.9 8. 성장률 (전년대비, %) 총광고비 규제완화 전 (2.4) (6.9) 16.5 8.6 5.2 4.9 4.1 3.5 규제완화 후 6.4 5. 4.2 3.7 TV 규제완화 전 (9.9) (12.) 15.5 6.8 2. 2. 1. 1. 규제완화 후 7.5 2.7 1.7 2.1 GDP 대비 광고 시장 비중 규제완화 전.76.68.73.75.74.73.72.7 규제완화 후.75.74.73.71 자료: 제일기획, 한국은행, 삼성증권 추정 1

211. 11. 16 미디어 경기순환적 요인 경기순환적 요인은 우호적이지 않음. 또한 우리나라 광고시장은 GDP 보다는 민간소비와 상관관계가 높으며, 민간소비대비 비중은 이미 높은 상태 국내 광고시장 vs 명목 GDP 증가율 우리나라는 수출주도형의 산업구조로 우리나라 광고시장은 GDP 대비 보다는 민간소비 대 비 더 유의한 상관관계를 갖는다. 비록 GDP 대비 광고 비중은 선진국과 큰 격차가 있으나, 민간소비 대비 광고비중은 29년 1.2%로 선진국들과 큰 차이가 없는 상태로 단순히 GDP 대비 광고비중이 낮다고 해서 광고시장이 성장할 것이라는 논리를 펼치기는 어렵다. 또한 경기 민감도가 높은 광고 산업 특성 상 현재의 대내외적으로 불확실한 경기 상황으로 인해 경기회복으로 인한 광고시장의 성장을 속단하기는 어려운 상황이다. 그러나 GDP 대 비나 민간소비 대비 광고시장 비중이 과거대비 크게 축소된 상태로 비중 상승 여력은 있다. 국내 광고시장 vs 민간소비 증가율 (전년대비, %) (전년대비, %) 3 12 (전년대비 %) 3 (전년대비 %) 25 25 2 15 1 GDP (우측) 1 8 6 25 2 15 1 민간소비 (우측) 2 15 5 (5) (1) 총 광고시장 (좌측) 2 21 22 23 24 25 26 27 28 29 21 4 2 5 (5) (1) 총 광고시장 (좌측) 2 21 22 23 24 25 26 27 28 29 21 1 5 자료: 한국은행, 제일기획 21년 국가별 GDP 대비 광고시장 비중 1.4 1.2 1..8.6.4.2. 일본 영국 미국 독일 한국 프랑스 이탈리아 자료: UN, 제일기획 국내 GDP 대비 광고시장 규모 비중 추이 1..9.8.7.6 자료: 한국은행, 제일기획 29년 국가별 민간소비 대비 광고시장 비중 1.6 1.4 1.2 1..8.6.4.2. 미국 영국 독일 한국 일본 중국 이탈리아 프랑스 자료: UN, 제일기획 국내 민간소비 대비 광고시장 규모 비중 추이 1.9 1.8 1.7 1.6 1.5 1.4 1.3 1.2 1.1.5 2 22 24 26 28 21 1. 2 22 24 26 28 21 자료: 한국은행, 제일기획 자료: 한국은행, 제일기획 11

211. 11. 16 미디어 구조적 요인 I. 미디어 시청행태 변화 VOD를 통한 미디어 시청행태는 광고시장에는 부정적, 콘텐츠 시장에는 긍정적 지난 1년간 매체다변화 및 디지털화에 따라 전통적인 매체인 지상파 TV 시청시간은 빠 르게 감소해 왔으며 향후에도 꾸준하게 감소할 것으로 보인다. 반면 인터넷, IPTV, 디지털 케이블, 위성 TV 등을 통한 VOD 시청행태는 꾸준히 증가할 것으로 보여지는데 이는 광 고가 필요 없는 시청행태이다. 따라서 미디어 시청행태의 변화는 광고시장에는 오히려 부 정적 요인이며, 프로그램 판매수익 확대에 기여할 것이다. 하루평균 매체 이용 시간 (분) 16 14 12 지상파 1 8 6 24 25 26 27 28 29 21 케이블 자료: 방송통신위원회 구조적 요인 II. 광고주들의 마케팅 방법 변화 광고주들은 광고보다 프로모션 선호, 광고시장에 부정적 광고주들은 미디어를 통한 간접마케팅 인 광고 보다는 가격할인을 통한 직접마케팅 인 프로모션 을 점점 더 선호하는 추세이다. 지난 1년간 우리나라 대표 음식료/생활용품업 체들의 마케팅 비용을 보면 매출액 대비 광고비중은 꾸준히 하락하고 있는 반면 프로모션 비중은 상승하고 있다. 절대규모면에서도 29년부터는 프로모션비가 광고비를 상회하기 시작했다. 광고주들의 직접마케팅 선호도 증가는 향후에도 지속될 추세로 보여 광고시장에 우호적이지 않다. 국내 음식료/생활용품 업체 합산 광고 vs 프로모션 비용 추이 5 프로모션 45 4 35 3 25 2 15 광고 1 5 1999 21 23 25 27 29 자료: 유니레버코리아, 애경, 피존, 롯데제과, 롯데칠성, 농심, 오리온, CJ제일제당 국내 음식료/생활용품 업체합산 매출액 대비 광고 vs 프로모션 비중 6 5 4 3 2 1 총 매출액 대비 광고 비중 총 매출액 대비 프로모션 비중 1999 2 21 22 23 24 25 26 27 28 29 21 자료: 유니레버코리아, 애경, 피존, 롯데제과, 롯데칠성, 농심, 오리온, CJ제일제당 12

211. 11. 16 미디어 방송광고 규제완화 종편 도입으로 지상파 광고 규제 완화 예상. 가장 단기간 안에 가능한 것은 민영미디어렙 도입으로 매년 6%씩 광고단가 인상 초래 종편PP 4개사가 연말 개국을 앞두고 있다. 종편PP는 경쟁자인 케이블PP와 지상파의 장점 을 두루 갖추고 있다. 종편PP는 케이블PP와 같이 광고관련 규제가 미미한 반면, 지상파와 같이 모든 장르를 편성할 수 있다. 따라서 종편PP 도입과 함께 지상파의 광고관련 규제가 완화될 것으로 보인다. 가능한 규제 완화는 1) 민영미디어렙 도입 혹은 방송사 자사렙 설 립 등으로 광고 단가 인상, 2) 중간광고나 광고총량제의 도입 및 3) 생수, 전문의약품 등 방송광고 금지 품목들의 광고 허가 등이 있다. 중간광고나 광고총량제는 단기간에 도입되 기 어려워보이며, 가장 단기간 안에 가능한 규제완화는 민영미디어렙 도입 혹은 방송사 직 접 광고영업이 되겠다. 이는 매년 최소 6% 이상의 지상파 광고단가 인상을 초래할 것이다. 민영미디어렙 도입 혹은 방송사 직접 광고영업: 광고단가는 과거 3년간 KOBACO의 독점 체제 아래 시청률과 무관하게 책정되어 왔다. 28년 말 KOBACO의 지상파 광고판매 독점체제가 헌법불합치 판결을 받았으나 민영미디어렙 도입 관련 입법 제정이 계속 지 연되고 있어 종편 도입과 동시에 지상파 방송사의 직접 광고판매 영업이 시작될 것으로 보인다. 최근 SBS미디어홀딩스는 SBS의 자사렙인 '미디어 크리에이티브'를 설립, 연말 부터 SBS의 직접 광고영업을 계획하고 있다. 현재 MBC도 직접 광고영업을 준비중이다. 중간광고: 중간광고가 빠른 시일내에 도입되기는 어려워 보인다. 케이블 채널의 무분별한 광고를 겪은 시청자들이 시청권 박탈을 크게 우려하며 반대하고 있다. 또 현재와 같이 지상파 방송사들의 내/외부환경 상황이 호전되고 있는 상황에서 신문 등 다른 경쟁매체 의 반발도 거셀 것이기 때문이다. 만약 SBS와 MBC에 중간광고가 도입된다면 도입되는 첫해 광고 매출액은 약 1,억원이 예상된다. 1) 현재 매출의 4%를 차지하고 있는 프라임타임 중 절반 정도가 중간광고가 허용이 될 수 있을 것이고, 2) 중간광고 광고단 가가 기존 대비 약 5% 높을 것이며, 3) 중간광고 광고판매율을 75%라고 가정한다면 (vs 현재 전체 판매율 약 6%) 사업자별 광고매출액이 연간 5억원 증가하기 때문이 다. 광고총량제: 방송광고 총량제도는 방송사의 전체 광고량은 규제하되 프로그램별 광고의 형식과 횟수 등을 방송사 자율에 맡기는 제도로 대다수 선진국들이 채택하고 있다. 프로 그램 광고는 프로그램 방송시간의 1%만 허용되는데, 광고총량제가 시행되면 전체 방 송시간 내에서 방송사가 자율적으로 광고시간, 유형, 길이 등을 편성할 수 있게 된다. 프 라임 시간대에는 광고 시간을 1% 이상으로, 비인기 시간대에는 1% 미만으로 광고시 간을 탄력적으로 편성해 광고판매액 인상 효과를 누릴 수 있다. 13

211. 11. 16 미디어 2. 매체간의 M/S 변화 1) 지상파는 광고 규제 완화의 수혜가 2) MPP는 종편도입으로 점유율 하락과 제작비 상승 3) 중소형PP, 지역민방, 종교채널과 신문, 잡지가 종편도입으로 가장 크게 점유율 하락할 것 4) 인터넷, 모바일 광고시장은 꾸준한 고성장 예상 비록 전체 광고시장의 고성장성에 대해서는 회의적이나 매체간의 광고매출 성장률은 크게 차별화 될 것이다. 우리는 지상파TV의 광고수익이 크게 성장할 것으로 예상하는데, 이는 종편 PP와 민영미디어렙의 시작으로 촉발된 지상파 광고 규제완화 때문이다. 따라서 지상 파 TV는 215년까지 연평균 4% 성장할 것으로 보이며 이는 1년전 지상파 광고 시장이 현재보다 더 컸음을 감안하면 매우 높은 성장률이다. MPP는 종편PP 진입으로 시청, 광고 점유율 하락이 불가피하며, 이와 더불어 경쟁으로 인한 제작비 증가로 단기 모멘텀은 긍정 적이지 않다. 중소형PP, 지역민방, 종교채널과 신문, 잡지가 종편 도입으로 인해 가장 많은 시장점유율 축소가 예상된다. 인터넷은 향후에도 꾸준히 고성장하는 채널로 예상되고, 기 타 부문에서 모바일 광고시장이 새롭게 신성장동력으로 떠오르고 있다. 대형 광고대행사는 지상파 광고시장의 성장, 모바일 광고시장 등 새로운 시장 등장의 수혜를 고스란히 받으며 시장점유율도 확대해 나갈 것이다. 21년 광고시장 breakdown 기타 19% 지상파 TV 23% 인터넷 18% 라디오: 3% 케이블 TV 11% 잡지 6% 신문 2% 자료: 제일기획 채널별 연평균 성장률 비교 (과거 5년 vs 향후 5년) 매체간 M/S 변화 추이 및 전망 25 25~21 25 2 2 21 15 기타와 함께 지상파 TV만 성장률 상승 21~215E 15 215E 1 1 5 5 (5) 지상파 TV 라디오 신문 잡지 케이블 TV 인터넷 기타 전체 지상파 TV 라디오 신문 잡지 케이블 TV 인터넷 기타 자료: 제일기획, 삼성증권 추정 자료: 제일기획, 삼성증권 추정 14

211. 11. 16 미디어 지상파 TV - 규제완화로 새로운 성장국면 도래 종편도입으로 인한 경쟁심화보다 광고 규제완화의 수혜가 더 클 것. 민영미디어렙도입은 광고 단가 매년 6~8% 증가시켜주는 효과 21년 지상파 TV 광고시장규모는 1.9조로 전체 광고시장의 23%를 차지하며 가장 큰 광고 매체이다. 하지만 21년 16% 성장, 26년 1.6% 성장한 것을 제외하고 23년 부터 계속 TV 광고시장은 역신장을 해왔다. 종편 PP가 도입됨에 따라 경쟁이 치열해지고, 광고판매율이 소폭 하락할 수 있겠으나 종편이 단기간에 경쟁력을 갖추기는 어려워 보여 최소한 향후 2~3년간 종편 도입이 큰 위협은 아닐 것으로 판단된다. 오히려 종편PP 도입 으로 인한 지상파의 규제 완화로 인한 수혜가 더 클 것이다. 내년 민영 미디어렙 도입 (혹 은 방송사 직접 광고영업)으로 인해 광고 단가가 인상될 것인데, 이는 도입전과 비교시 지 상파의 광고매출은 연간 약 6~8%씩 증가시켜주는 효과가 있다. 지상파 광고 단가 인상을 감안하면 215년까지 지상파는 연평균 4% 성장을 하며 새로운 성장 국면을 맞게 된다. 가능성이 높지 않으나 중간광고 및 광고총량제 등의 규제도 순차적으로 완화된다면 추가적 으로 연간 4% 이상 지상파 광고 시장을 성장시킬 수 있는 여력도 있다. 규제완화 가정한 지상파 TV 광고시장 규모 및 성장률 전망 3, 2,5 지상파 광고시장은 오히려 축소되어옴 모든 규제완화 가정: 민영미디어렙 도입 + 중간광고 + 광고주풀확대 민영미디어렙 도입 모든 규제 완화: 연평균 8% 증가 2, 민영미디어렙 도입: 연평균 4% 증가 1,5 1, 5 지상파 광고시장 23 24 25 26 27 28 29 21 211E 212E 213E 214E 215E 자료: 제일기획, 삼성증권 추정 규제 완화 전/후 지상파 광고규모 차이 35 3 25 2 민영미디어렙 도입 + 중간광고 도입 + 광고주풀 확대 15 1 5 민영미디어렙 도입 212E 213E 214E 215E 자료: 삼성증권 추정 15

211. 11. 16 미디어 민영미디어렙 혹은 방송사 직접 광고영업은 광고단가 6~8% 상승시키는 효과. 새로운 중소 광고주 영입으로 이로 인한 전체 광고판매율 하락은 미미 민영미디어렙 도입으로 광고 단가 인상, 이로 인한 전체 광고판매율 하락은 미미할 것: 빠르 면 연말부터 SBS가 자사 광고 판매 영업을 시작할 것으로 보인다. 이제는 광고단가가 수요, 공급에 따른 시장기능에 의해 가격이 책정될 것이고, SA급 채널은 내년 2%에서 215년 35%까지 꾸준하게 가격이 상승하며, B,C급 채널은 내년 3%에서 215년 55% 까지 꾸준하게 가격이 하락할 것이다. 프라임타임 광고단가가 2~3% 상승한다면 광 고판매율 하락은 자명한 현상이겠으나, 비프라임타임 광고단가의 큰 폭 인하로 중소형기 업 광고주들을 신규로 영입할 수 있기 때문에 전체 광고판매율 하락폭은 크지 않을 것이 다. 모든 상황을 고려하면 민영미디어렙 도입은 연간 약 1,1억원에서 1,8억원의 지 상파 광고시장 확대효과를 가져오며, 이는 도입전보다 매년 시장을 6~8% 확대시키는 효과가 있다. 민영미디어렙 도입 효과 추정 212E 213E 214E 215E 연간 총 광고 시간 2,164 2,164 2,164 2,164 SA급 총 광고 시간 374.4 374.4 374.4 374.4 현재 광고 단가 (천원) 1,795 1,795 1,795 1,795 광고 단가 조정 (천원) 12,954 13,494 14,34 14,573 광고 단가 증가율 2 25 3 35 A급 총 광고 시간 397.8 397.8 397.8 397.8 현재 광고 단가 (천원) 7,132 7,132 7,132 7,132 광고 단가 조정 (천원) 7,988 8,22 8,416 8,63 광고 단가 증가율 12 15 18 21 B급 총 광고 시간 756.6 756.6 756.6 756.6 현재 광고 단가 (천원) 2,631 2,631 2,631 2,631 광고 단가 조정 (천원) 2,15 1,842 1,579 1,316 광고 단가 증가율 (2) (3) (4) (5) C급 총 광고 시간 442.2 442.2 442.2 442.2 현재 광고 단가 (천원) 1,193 1,193 1,193 1,193 광고 단가 조정 (천원) 835 775 656 537 광고 단가 증가율 (3) (35) (45) (55) 민영미디어렙 도입 전 TV광고시장 (A) 2,13 2,145 2,167 2,188 민영미디어렙 도입효과 114 132 149 175 민영미디어렙 도입 후 TV광고시장 (B) 2,218 2,277 2,316 2,364 차이 (B/A, %) 5.4 6.2 6.9 8. 자료: 광고연감, 삼성증권 추정 방송사별 광고단가 추이 (천원) 25 26 27 28 29 21 MBC SA 1,23 1,23 1,3 1,753 1,753 1,795 A 6,78 6,78 6,829 7,12 7,12 7,132 B 2,52 2,52 2,541 2,619 2,619 2,631 C 1,14 1,14 1,148 1,188 1,188 1,193 KBS2 SA 1,23 1,23 1,3 1,753 1,753 1,795 A 6,78 6,78 6,829 7,12 7,12 7,132 B 2,52 2,52 2,541 2,619 2,619 2,631 C 1,14 1,14 1,148 1,188 1,188 1,193 SBS SA 6,36 6,36 6,36 6,942 9,817 9,817 A 3,644 3,644 3,644 4,19 6,448 6,448 B 1,42 1,42 1,42 1,198 1,198 1,198 C 532 532 532 612 612 612 자료: 광고연감, 삼성증권 정리 16

211. 11. 16 미디어 중간광고는 도입되기 어려워 보임. 하지만 실제로 광고판매액 및 EPS를 크게 높여 줄 규제완화임 중간광고 허가 가능성 높지 않으나 지상파 사업자의 EPS를 크게 높여줄 규제 완화요인: 중간 광고가 빠른 시일내에 도입되기는 어려워 보인다. 만약 중간광고가 실제로 도입된다면 현재 매출의 4%를 차지하고 있는 프라임타임 중 일부 프로그램으로 제한될 것으로 보 이며, 우리는 프라임타임 중 절반 정도가 중간광고가 허용이 될 수 있을 것이라 판단한 다. 주요 케이블 PP의 중간광고 단가는 일반 프로그램광고 대비 5%~1%정도 더 높 아 지상파의 중간광고도 광고단가를 최소 5% 이상 인상할 수 있을 것이다. 이로 인해 중간광고로 인한 광고재원이 1% 증가하고, 중간광고 광고판매율을 75%라고 가정했을 때 중간광고 매출액은 약 5억원이다. 이는 211년 SBS 매출과 EPS를 각각 7%, 28% 인상시키는 효과를 가져온다. 허용 이후 광고 허용 시간과 광고 단가는 점진적으로 증가 할 것이다. 중간광고 도입의 효과 비고 기존 광고재원 (A) 71.8 211E 기존 광고판매율 61. 29년 51%, 21년 52%, 211년 예상 6% 기존 광고판매액 428.1 211E 중간광고 광고재원 증가율 (B, %) 1. 프라임타임 중 절반 중간광고 허용, 5% 가격 인상 가정 중간광고 광고재원 (A x B) 7.2 중간광고판매율 7. 중간광고 판매액 49.1 매출액증가액 49.1 영업이익 증가액 31.9 대행수수료 등 변동비 35% 가정 세전이익 증가액 27.1 기부금 (세전이익의 15%) 반영 순이익 증가액 2.6 법인세율 24% 가정 EPS 증가액 1,13 기존 EPS (원) 4,17 211E 중간광고 허용 후 EPS (원) 5,147 211E EPS 증가율 28.1 자료: SBS, 삼성증권 추정 중간광고 광고재원 증가 효과와 광고판매율에 따른 EPS 증가율 민감도 분석 광고재원 증가효과 5 1 15 2 25 6 12.1 24.1 36.2 48.2 6.3 65 13.1 26.1 39.2 52.3 65.3 광고판매율 7 14.1 28.1 42.2 56.3 7.3 75 15.1 3.1 45.2 6.3 75.4 8 16.1 32.2 48.2 64.3 8.4 자료: SBS, 삼성증권 추정 전문의약품, 먹는 샘물 지상파 광고 허용시 2~4% 시장 확대 효과 광고주 풀확대: 현재 지상파 광고가 금지되어 있는 전문의약품과 먹는샘물의 시장 규모는 각각 9조원, 2,5억원이다. 방통위의 계획대로 방송광고 금지품목 규제완화가 이루어진 다면 약 37억원에서 74억원의 지상파 광고시장 확대 효과가 있으며, 이는 2~4% 지 상파 광고 시장을 성장시키는 요인이다. 방송광고 금지 품목 규제 완화 시 광고 시장 확대 효과 전문의약품 먹는샘물 계 시장규모 9, 25 9,25 매출액 대비 TV 광고비 비중 가정 I.4.4 예상 광고액 36. 1. 37. 매출액 대비 TV 광고비 비중 가정 II.6.6 예상 광고액 54. 1.5 55.5 매출액 대비 TV 광고비 비중 가정 III.8.8 예상 광고액 72. 2. 74. 자료: 삼성증권 추정 17

211. 11. 16 미디어 종편도입으로 점유율 하락, 제작비 상승 불가피할 것이나... 지상파 3사 연간 제작비 종편 PP 도입으로 인한 경쟁 심화로 광고 판매율 하락, 제작비 상승은 불가피: 종편 PP들은 케이블 PP 뿐 아니라 지상파와도 광고 수주 경쟁을 할 것이다. 종편도입으로 인해 시장 이 커지지는 않을 것이며, 채널 증가로 광고판매율은 소폭 하락할 수 있다. 지상파의 제 작비는 고정비적인 성격으로 예외적인 불황이었던 29년을 제외하고는 상승해 왔으며, 특 히 광고수익 대비 제작비 비중은 23년 33%에서 21년 41%까지 상승했다. SBS의 4분기 드라마 라인업 강화에서 보여지듯 향후 종편도입으로 인한 경쟁심화로 인해 초기 2~3년간 제 작비 상승은 불가피할 것이다. SBS 광고판매액 및 광고판매율 추이 1, 95 지상파합산광고수익대비 제작비 비중 (우측) 44 42 55 1 5 광고판매율 (우측) 9 9 4 45 8 85 38 36 4 35 7 6 8 34 3 5 75 지상파 합산 제작비 (좌측) 32 25 광고판매액 (좌측) 4 7 23 24 25 26 27 28 29 21E 3 2 24 25 26 27 28 29 21 211E 3 자료: 방송통신위원회, 삼성증권 추정 자료: SBS, 삼성증권 추정...지상파의 콘텐츠 경쟁력으로 점유율 하락은 미미할 것 하지만 종편 PP가 지상파 대비 경쟁력을 갖추기 위해서 최소한 향후 2~3년은 소요될 것: 올 연말 개국을 앞둔 종편 채널들은 각 사당 내년 1,~2,억원 이상의 광고매출을 목 표로 하고 있다. 종편 채널들이 과연 단시일 내에 이 정도의 경쟁력을 갖출 수 있을지는 과거의 사례와 비교해볼 수 있다. 1991년 3월부터 방송을 시작한 SBS는 연 2,억의 매출을 달성하는데 3년이 소요되었다. SBS는 1995년까지 서울, 경기지역에서만 방송을 했던 반면 종편은 의무전송채널로 지정되어 거의 전 지역으로 방송이 송출된다는 장점 이 있다. 그러나 당시에는 1) 케이블 채널이 없고, MBC와 KBS 두 지상파만 존재하던 시절이었고, 2) SBS만 단일사업자로 허가를 받았으나, 이번에는 종편 PP 4개사와 보도 채널 1개사까지 모두 5개의 채널이 한꺼번에 허가받았다는 점, 3) SBS는 6번 채널에 배치되었으나, 종편은 15~19번에 배치될 것으로 예상되어 종편 PP가 단기간에 지상파 와 견주어 볼 때 시청률 경쟁력을 갖추기는 어려워 보인다. 따라서 최소한 향후 2~3년 간 우월한 콘텐츠 경쟁력을 갖춘 지상파 사업자에게 종편은 큰 위협은 아닌 것으로 판단 된다. SBS 개국 이후 매출액 및 영업이익률 추이 드라마 모래시계 8 개그맨 스카우트 (평균 시청률 5%) 25 7 영업이익률 (우측) 2 6 5 4 3 전국방송 시작 IMF 15 1 5 2 1 매출액 (좌측) 1991 1993 1995 1997 1999 21 23 25 27 29 (5) (1) 자료: SBS, 삼성증권 18

211. 11. 16 미디어 케이블 PP 케이블의 시청률 1%당 광고단가는 지상파 대비 69%까지 상승. 종편도입으로 1) MPP 점유율 하락, 2) 중소형 PP 점유율 큰 폭 하락, 3) 지상파 계열 PP는 민영미디어렙 도입으로 광고 점유율 상승할수도 21년 AGB닐슨 전국 시청률 기준으로 지상파는 시청률 1%당 연간 광고비가 1,139억 원이며, 케이블은 686억원이다. 케이블의 지상파 대비 시청률 1%당 광고비는 29년 54% 수준에 불과했으나 작년 기준으로는 69%까지 올라온 상태이다. 케이블은 지상파와 비교 시 시청률 대비 광고단가가 더 이상 싼 수준만은 아님을 시사한다. 따라서 이제 케이블이 지상파, 종편 PP와 경쟁하려면 그에 준하는 콘텐츠 경쟁력이 더욱 필요하며, 콘텐츠 경쟁 력이 미미한 중소형 PP들이 종편PP 도입으로 인해 가장 크게 광고매출 점유율이 하락할 것으로 예상된다. 하지만 MPP의 경우는 종편PP 도입으로 인해 시청점유율은 하락하겠으 나 광고매출 점유율이 시청률 하락폭만큼 빠지지는 않을 것이다. 지상파계열 PP는 민영미 디어렙 도입과 함께 연계판매로 인해 경쟁력이 유지 혹은 오히려 강화될 가능성도 있다. SBS미디어홀딩스의 렙은 지상파뿐 아니라 케이블PP, 인터넷 등 결합하여 연계판매를 하 려 하고 있기 때문이다. CJ E&M PP와 지상파 계열 PP의 케이블 TV 내에서 시청점유율은 27년을 정점으로 꾸준히 하락하고 있다. 전반적으로 케이블 PP들의 콘텐츠 경쟁력이 과거보다 강화된 이유 도 있겠으나, 그보다는 중소형 PP들이 지상파의 콘텐츠를 구매해 재방영 함으로써 시청률 을 크게 나눠가져 가고 있기 때문이다. CJ E&M과 지상파 계열 PP의 합산 시청점유율이 하락하고 있으나 합산 광고점유율은 오히려 상승하는 모습에서 판단할 수 있듯이, 비록 중 소형 PP들이 시청점유율을 늘려가고 있어도 빈약한 콘텐츠 경쟁력으로 인해 광고시장 점 유율을 얻어가지 못하고 있음을 알 수 있다. 케이블과 지상파의 시청률 1% 당 연간 광고비 비교 CJ E&M PP 및 지상파 계열 PP의 케이블 내 시청, 광고 점유율 추이 12 1 지상파 (좌측) 지상파 대비 케이블 비중 (우측) 65 7 6 광고점유율 8 6 CATV (좌측) 6 5 4 3 시청점유율 4 55 2 2 1 28 29 21 자료: AGB닐슨, 방송통신위원회, 삼성증권 5 21 22 23 24 25 26 27 28 29 21 자료: AGB닐슨, 방송통신위원회, 삼성증권 CJ E&M PP 및 지상파 계열 PP의 케이블 내 시청점유율 추이 CJ E&M PP 및 지상파 계열 PP의 케이블 내 광고점유율 추이 7 6 CJ E&M + 지상파계열 PP 7 6 CJ E&M + 지상파계열 PP 5 5 4 CJ E&M PP 4 지상파 계열 PP 3 3 2 지상파 계열 PP 2 CJ E&M PP 1 1 2 21 22 23 24 25 26 27 28 29 21 21 22 23 24 25 26 27 28 29 21 자료: AGB닐슨, 방송통신위원회, 삼성증권 자료: AGB닐슨, 방송통신위원회, 삼성증권 19

211. 11. 16 미디어 지상파 및 케이블 케이블 광고 단가 비교 (21년 기준) (천원) SSA SA A B 지상파 KBS2 1,795 7,132 2,631 1,193 MBC 1,795 7,132 2,631 1,193 SBS 9,817 6,448 1,198 612 온미디어 OCN 1,8 1,2 6 32 Superaction 68 44 24 16 On Style 68 44 24 16 Story on 56 36 16 8 ongamenet 4 24 12 8 Tooniverse 8 56 32 16 BADUK TV 48 32 16 8 CJ미디어 tvn 2,8 1, 6 32 ch CGV 2,8 1, 6 32 XTM 1,2 48 32 16 Olive 1,2 48 32 16 National Geography 4 24 16 8 중화TV 4 24 16 8 자료: 온미디어, CJ미디어, 광고연감 종편 PP 종편PP 4개사의 내년 예상 광고수익은 약 4,억원. 수신료 배분 수익은 없을 것으로 예상. 반면 각 사당 연 1,5억원 이상 비용 집행할 것이라 초기 적자 불가피 15~19번 low 채널에 함께 배치될 것 종편 채널 1개당 개별 시청률 1% 달성하면 사업자당 연간 광고수익 1,억원 4개의 종편PP는 비록 연간 1,5억원~2,억원의 공격적인 제작비 집행을 계획하고 있 으나, 초기 2~3년 내에 막강한 콘텐츠 경쟁력을 갖추기는 어려울 것이다. 우리는 내년 종 편 채널 1개당 약 1,억원씩 총 4,억원의 광고비가 종편으로 이동될 것으로 예상하 며, 이는 업계 종사자들의 예상 합산 매출액 6,억원의 7% 정도 수준이다. 또한 종편 PP들은 질 높은 광고주 유치를 위해 SO 개별 지역광고를 하지 않는 대가로 SO로부터 수 신료배분 (25% 수준)을 요구하지 않을 것으로 보여져 당분간 광고매출이 유일한 수익원 이 될 것이라 초기 적자는 불가피하다. 채널배치 어떻게 될 것인가?: SO가 운영하는 채널은 약 7개로 현재 포화상태이다. 종편 PP 4개, 보도전문 PP 1개와 중소기업전용홈쇼핑 1개까지 총 6개의 채널을 새로 배정하 려면 기존 6개의 low 채널 PP를 뒷채널로 보내야 한다. 특히 SO들은 PP들과 올 연말 까지 채널 계약을 맺고 있어, 연내에 일방적으로 채널을 뺄 경우 법정 분쟁으로 이어질 수 있다. 또한 종편PP들끼리도 서로 낮은 채널에 배치 받기 위해 경쟁하고 있어 개국을 2~3주 앞둔 상태에서 채널배치에 대한 문제들이 아직도 해결되지 않은 상태라 개국이 소폭 지연될 수도 있어 보인다. 각 사가 몇번 채널에 위치하냐도 중요하지만 종편 4개사 가 함께 어디에 자리 잡느냐가 더욱 중요하며, 우리는 15~19번의 low 채널에 함께 배 치될 것으로 예상한다. 종편PP 예상 수익구조: 우리는 내년 1) 종편 1개사당 지상파 1개사 평균 시청률 5%의 2% 수준인 시청률 1%를 달성한다고 가정 (vs 지상파 3사 합산 시청률 15%, 지상파 3사 평균 시청률 5%, CJ E&M의 합산 시청률 3.3%, 지상파계열 PP 합산 시청률 4.4%, 지상파계열 PP 평균 시청률 1.5%), 2) 시청률 1%당 연간 광고수익이 지상파와 케이블 PP 평균인 9억원보다 1% 프리미엄 적용한 1,억원라고 가정해, 각 사업자당 1,억원씩 총 4,억원의 광고비가 종편으로 이동하는 것으로 추정했다. 21년 기준 방송광고 시장 규모는 3조원으로 지상파가 2조, 케이블이 1조 규모이다. 이 중 지상파 3사 규모는 1.7조, MPP와 지상파계열 PP 합산 규모가.6조원으로 이들 만 방송광고 시장의 약 8%를 차지하고 있다. 종편이 내년 우리의 예상대로 4,억원 의 광고수익을 확보한다면 방송 광고시장에서 13% 시장점유율을 확보하는 수준으로, 주요 사업자를 제외한 나머지 2%에서 과반수 이상의 광고 점유율을 확보하는 수준이 다. 2

211. 11. 16 미디어 종편은 SO 개별 지역광고를 하지 않는 대신 수신료 배분을 요구하지 않을 것 또한 종편PP들은 질 높은 광고주 유치를 위해 SO 채널 개별 지역광고를 하지 않는 대 가로 SO로부터 수신료배분 (25% 수준)을 요구하지 않을 것으로 보여져 당분간 광고매 출이 유일한 수익원이 될 것이다. 반면 각 종편들은 연간 약 1,5억~2,억원 가량 비용 지출을 예상하고 있어 초기 2~3년간 적자구조는 불가피하다. 212년 종편 PP 시청률에 따른 매출과 영업이익 전망 개별 종편 PP당 시청률.5 1 1.5 2 2.5 합산 방송광고 매출액 2 4 6 8 1, 총비용* 6 6 6 6 6 영업이익 (4) (2) 2 4 참고: * 각 사별로 1,5억원 가정 자료: 삼성증권 추정 채널 확대로 시장이 커지지는 않을 것. 따라서 다른 매체/채널의 점유율 하락 예상. 종편 사업자간에는 반년정도 이후 시청률에 따라 광고수익 차별화 예상 종편PP는 시청률에 따라 사업자간 광고수익 차별화, 다른 매체/채널로부터 광고수익을 뺏어 올 것: 종편PP들은 개국 후, 최소 3~6개월 사이에는 시청률에 상관없이 광고주로부터 어느 정도 광고수익을 창출할 수 있을 것이나, 그 이후에는 철저히 시청률에 따라 종편 사업자간에 광고수익이 차별화 될 것이다. 내년 종편 등장으로 인한 채널 확대로 광고시장이 의미 있게 성장하지는 않을 것이며, 따라서 종편PP들의 광고수익 확보는 다른 매체와 채널의 광고수익 감소로 이어질 것이 다. 매체별로는 신문, 잡지 광고가 가장 큰 감소를 할 것으로 예상되며, 같은 방송매체 안에서는 1) 중소형 PP 및 종교방송, 지역민방 수익 급감, 2) MPP 및 지상파 PP 수익 소폭 하락, 3) 지상파 3사는 현상태 유지 정도로 예상된다. 지상파과 케이블 PP 모두 광 고수익 대비 제작비용 비율이 상승하는 현 상황에서 경쟁 심화로 인해 방송업계 전반적 인 제작비 상승 압력은 불가피하며, CJ E&M과 SBS 모두 올해 하반기부터 콘텐츠 투자 를 강화하며 제작비 증가 중에 있다. 종편 사업자별 콘텐츠 확보 계획 종편채널 사업자 지분율 납입자본금 편성예정 프로그램 구성계획 jtbc 중앙일보 25 422 빠담빠담 - 그와 그녀의 심장박동소리, 발효가족, 인수대비, 총각네 야채가게, 아내의 자격, 여자가 두 번 화장할 때, 8억 규모의 콘텐츠펀드 조성, 보도 2%, 교양 4%, 오락 4% 청담동 살아요, 메이드 인 유 TV조선 (CSTV) 조선일보 2 31 고봉실 아줌마 구하기, 한반도, 스피스, 스트레인저6 편당 제작비 3억 내외, 보도 25%, 드라마 3%, 시사교약 25%, 예능 2% 채널A 동아일보 29 48 황제를 위하여, 천상의 화원, 인간박정희, 이수근의 바꿔드립니다 드라마 3개 정도 라인업 MBN 매일경제 13 395 뱀파이어 아이돌, 꽃미남과 신데렐라, 너 때문에 미쳐 첫 해 1,5억~2,억원 콘텐츠 투자 자료: 방송통신위원회, 언론보도 지상파와 케이블 PP의 합산 제작비용 대비 합산 광고수익 비중 추이 3,3 광고수익 대비 제작비 비중 (우측) 55 3,2 3,1 3, 2,9 2,8 2,7 2,6 2,5 제작비 (좌측) 23 24 25 26 27 28 29 21E 5 45 4 35 3 25 2 자료: 방송통신위원회, 삼성증권 추정 21

211. 11. 16 미디어 3. 광고시장 변화의 수혜를 고스란히 받는 대형광고대행사 광고시장 성장에 따라 사업자간 수혜/피해 여부가 갈리지만 광고대행사는 성장에 따른 수혜를 그대로 받을 수 있음 민영미디어렙 도입으로 시장점유율 상승 예상. 수수료율도 개선될 것 규제완화, 매체와 채널 증가로 촉발된 광고시장의 변화로 매체간 수혜, 피해여부는 극명하 게 갈릴 것이나, 대형 광고대행사는 변화하는 광고시장의 수혜를 고스란히 받을 것이다. 1) 종편 진입으로 채널이 확대되고, 2) 모바일 광고 같은 새로운 광고 시장이 빠르게 성장하 는 등 매체도 확대되고 있으며, 3) 민영미디어렙이 도입됨에 따라 내년부터 협상력 높은 대형 광고대행사에 대한 선호도 증가하고 중소형 광고대행사의 입지는 크게 약화될 것이기 때문이다. 국내 1위의 광고대행사 제일기획의 국내 방송광고 시장점유율은 현재 16.6%인데, 내년 광고시장의 변화와 함께 최소 5%pts 이상의 추가 시장점유율 확대가 기대된다. 이와 더불 어 협상력 강화로 수수료율 역시 상승할 것이다. 광고대행사는 전체 취급고의 1~13%를 가져오는 커미션 제도로 매출 인식하는데, 제일기획은 대형사로 하위업체들의 수수료율인 13% 대비 낮은 수수료율인 약 1.5%가 적용되어 왔다. 하지만 협상력 강화로 향후 꾸준 한 수수료율 상승이 예상된다. 광고대행사 국내 시장점유율 추이 비교 18 16 14 12 1 8 6 4 2 광고대행사 국내 수수료율 추이 비교 11.4 11.2 11. 1.8 1.6 1.4 1.2 1. 28 29 21 211 9.8 28 29 21 211 제일기획 이노션 HS애드 SK M&C 대홍기획 오리콤 제일기획 이노션 HS애드 SK M&C 대홍기획 오리콤 총계 자료: KOBACO 자료: 제일기획, 삼성증권 추정 22

211. 11. 16 미디어 목차 I. Investment summary p5 II. 광고수익 III. 수신료수익 IV. 프로그램 판매수익 p9 p23 p27 V. 위험요인 p31 SBS (BUY ) 제일기획 (BUY) CJ E&M (HOLD) p32 p45 p58 III. 수신료 수익 수신료 수익은 2.6조원으로 전체 미디어 수익의 33% 차지. 215년까지 연평균 3% 성장 예상 수신료는 유료방송 서비스 수신료와 KBS 시청료로 이루어진다. 21년 기준 수신료 수익 은 2.6조원으로 전체 방송사업 매출의 33% 차지하고 있다. 최근 3~4년간 디지털화로 인 해 유료방송서비스 ARPU는 꾸준하게 상승해왔다. 212년 아날로그 방송 종료를 앞두고 디지털 전환에 따라 향후 ARPU가 크게 상승할 것으로 예상해왔으나, 디지털화로 인한 급 진적인 ARPU 상승에 대한 기대는 접어야 할 것이다. 플랫폼 사업자간의 치열한 가격 경 쟁으로 디지털 방송 ARPU가 감소하고 있기 때문이다. 따라서 수신료수익은 215년까지 연평균 3% 성장할 것으로 예상한다. 케이블 SO의 PP 수신료 배분율은 25년 17%에서 21년 26%까지 빠르게 상승했으며, PP의 콘텐츠 투자 재원 확보로 이어질 것이다. 가능 성이 높지 않지만 만약 KBS 시청료가 인상된다면 지상파, 종편PP, MPP의 광고수익이 증 가하는 효과가 있다. 디지털화로 유료방송 서비스 수신료 상승은 기대난 디지털화로 인해 기대와는 달리 전체 ARPU가 빠르게 상승하지는 않을 것. 플랫폼 사업자간의 치열한 가격 경쟁 때문 유료방송 전체 ARPU 추이 212년 아날로그 방송 종료를 앞두고 디지털 전환이 빠르게 이뤄지고 있다. 현재 케이블 TV의 디지털 전환율은 약 26%이나, 케이블 SO, 위성, IPTV를 합산한 유료방송시장 전체에서 디지털 전환율은 5%이다. 따라서 향후 1년간 나머지 5%가 디지털로 전환되어야 한다. 아날로그 케이블의 ARPU가 약 5,원인데 반해 디지털 케이블의 ARPU는 15,원으로 세 배 가량 높다. 하지만 케이블 SO는 다른 플랫폼사업자에게 시장점유율을 뺏기지 않기 위해 디지털 케이블의 ARPU를 공격적으로 높이지는 못하는 상황이다. 디지털위성 KT Skylife가 ARPU를 크게 낮추고 IPTV와 결합한 상품 OTS를 공격적으로 내놓으면서 케이블 SO들이 시장점유율을 잃고 있기 때문이다. 플랫폼 사업자간의 치열한 가격 경쟁으로 인해 디지털화로 인한 급진적인 ARPU 상승에 대한 기대는 접어야 할 것이다. 또한 향후 디지털 방송으로 모두 전환된다 하더라도 그 이후의 ARPU 증가를 크게 기대하기는 어려워 보인다. 통신사업자들의 ARPU는 스마트폰 도입으로 인해 증가할 것이라는 기대와는 달리 스마트폰 보급이 확대된 이후 오히려 감소했다. 하지만 1) 다른나라들과 비교 시 우리나라의 ARPU는 현저히 낮은 수준이며, 2) 미국 케이블사 매출의 9% 이상이 수신료 매출임을 감안하면 (vs 우리나라 2%), 장기적으로는 의미있는 수신료 ARPU 상승이 이루어져야 할 것이다. 유료방송별 ARPU 추이 위성방송의 공격적 ARPU 할인 (원) 8, 증가율 (우측) 7, 6, 5, 4, 3, 2, 1, ARPU (좌측) (전년대비,%) 23 24 25 26 27 28 29 21 자료: 각 사, 방송통신위원회, 삼성증권 18 16 14 12 1 8 6 4 2 (원) 12, 1, 위성방송 케이블 8, 6, 4, IPTV 2, 23 24 25 26 27 28 29 21 자료: 각 사, 방송통신위원회, IPTV는 삼성증권 추정 23

211. 11. 16 미디어 유료방송 디지털 전환율 추이 6 이동통신서비스 ARPU 추이 (원) (전년대비, %) 39,5 증가율 (우측) 3 5 4 CATV, 위성TV, IPTV 합산 3 2 CATV 1 25 26 27 28 29 21 1H11 자료: 각 사, 방송통신위원회, 삼성증권 39, 38,5 38, 37,5 37, ARPU (좌측) 36,5 21 22 23 24 25 26 27 28 29 21 자료: 각 사, 한국정보통신산업협회 2 1 (1) (2) (3) (4) 유료방송 형태별 가입자수 스카이라이프 단품/OTS 가입자수 추이 (천명) 25, 2, 15, 1, 5, 1Q8 3Q8 1Q9 3Q9 1Q1 3Q1 1Q11 위성TV IPTV 디지털 CATV 아날로그 CATV (천명) 3,5 1 3, 9 8 2,5 7 2, 6 5 1,5 4 1, 3 2 5 1 3Q7 1Q8 3Q8 1Q9 3Q9 1Q1 3Q1 1Q11 위성TV 단품 (좌측) OTS (좌측) 비중 (우측) 자료: 한국 케이블TV 방송협회 자료: 스카이라이프 국가별 유료방송 ARPU 비교 미국 vs 한국 케이블 매출 중 수신료 매출 비중 비교 (USD) 8 1 Time Warner Cable Comcast 7 9 6 5 4 3 2 1 호주 일본 싱가포르 뉴질랜드 태국 대만 홍콩 필리핀 인도네시아 한국 스리랑카 중국 인도 파키스탄 베트남 8 7 6 5 4 3 2 1 우리나라 케이블 PP 평균 28 29 21 자료: 방송통신위원회 자료: 각 사, 방송통신위원회, 삼성증권 24

211. 11. 16 미디어 과거에는 광고 수익에만 의존하던 PP는 수신료 수익까지 확보하게 됨 PP 매체력 상승 PP는 SO의 수신료 배분율 상승으로 광고수익 외에 수신료 수익까지 확보하게 됨. 이는 콘텐츠 재투자로 이어지며 PP의 매체력 상승에 기여 PP 수신료 매출액 현황 SO의 PP 수신료 배분율은 25년 17%에서 21년 26%까지 빠르게 상승했다. 방통위의 권고대로 25% 수준까지 올라온 상황이며, 이는 PP 매출의 1% 미만이었던 수신료 수익 비중을 23%까지 상승시켰다. 따라서 과거 광고 수익에만 의존해왔던 PP들은 수신료 수익을 추가로 확보하게 되면서 콘텐츠 투자를 위한 재원을 확보하게 되었다. 향후 1) 디지털화로 인한 플랫폼 사업자의 수신료 절대 금액 증가로 PP들의 수신료 배분액 수익이 증가하며, 2) IPTV와 위성TV의 수신료 배분율은 케이블 SO 배분율인 25%보다 더 높은 3%로 추정되는데 이들이 빠르게 시장점유율을 확대해 가고 있으며, 3) 향후 방통위에서는 케이블 SO 수신료 배분 비중을 3%까지 권고하려고 하고 있어 PP들의 수신료 수익은 꾸준하게 증가할 것이다. 이는 콘텐츠 재투자 재원으로 이어질 것인데, 이로 인해 '수신료 수익 증가 콘텐츠 투자 콘텐츠 경쟁력 강화 시청률 상승 광고수익 증가 콘텐츠 투자 재원 확보 콘텐츠 재투자' 의 선순환 구조를 기대할 수 있다. PP 수신료 및 광고 매출 비중 (전년대비, %) 45 1 7 4 35 3 증가율 (우측) 8 6 6 5 광고수익 25 4 4 2 15 1 5 수신료 수익 (좌측) 2 (2) 3 2 1 수신료수익 1998 2 22 24 26 28 21 (4) 21 22 23 24 25 26 27 28 29 21 자료: 방송통신위원회, 삼성증권 자료: 방송통신위원회, 삼성증권 SO의 PP 수신료 배분율 추이 CJ E&M PP (CJ미디어 + 온미디어) 합산 자체 제작비 추이 3 3 28 26 25 24 22 2 2 18 15 16 1 14 12 5 1 1999 2 21 22 23 24 25 26 27 28 29 21 27 28 29 21 211E 212E 자료: 방송통신위원회, 삼성증권 자료: KCTA, CJ E&M, 삼성증권 추정 25

211. 11. 16 미디어 KBS 수신료 인상 가능성 높지 않으나 KBS 수신료가 6,원으로 인상되면서 광고가 폐지된다면 SBS의 광고수익 2% 이상 증가할 수 있음 KBS는 3년전부터 유지되어 온 현 2,5원의 수신료를 6,원으로 인상하고 대신 광고를 폐지하는 안을 제시했으나 실제로 이루어지기는 매우 어려워 보인다. 21년 KBS2의 광고매출은 5,6억원이고, KBS1의 수신료 수익은 5,87억원으로 KBS의 수신료와 광고수익 합계는 1.2조원이다. KBS의 필요 재원이 1.2조로 일정하다는 가정하에 만약 수신료를 1,원만 인상한다면 수신료 수익은 2,4억원 증가하나, 아직 광고매출 3,3억원이 필요하다. 이는 광고를 4%정도 삭감한 수준이다. 광고를 하지 않으려면 5,원으로 수신료를 인상해야 하며, 논의되고 있는 6,원까지 수신료를 인상할 경우는 작년 KBS2의 광고매출 5,6억원이 다른 방송사업자의 광고재원이 될 것이다. 원래는 종편PP의 광고재원 확보를 위해 수신료 인상을 하려 하고 있으나 이는 1) 다른 지상파 (MBC, SBS), 2) 종편 PP 및 3)MPP의 광고재원이 될 것이다. 현 수준의 시장점유율대로 광고재원을 나눠가져 간다고 한다면 SBS의 광고수익은 26% 증가한 1,26억원이 증가하는 수준이고, 종편이 지상파와 케이블 합산 광고시장에서 2%의 M/S를 확보한다고 한다면 SBS의 광고수익은 21% 증가한 1,억원이 증가할 수 있다. KBS 수신료 인상에 따른 수신료 수익 증가액과 광고 수익 절감액 분석 월 수신료 (원) 수신료수익 수신료수익 증가액 광고수익 광고삭감율 2,5 587 561 1. 3,5 821 235 326 (42) 4,6 1,79 493 68 (88) 5,2 1,22 634 (73) 6,5 1,525 939 (378) 자료: 방송통신위원회, KOBACO, 삼성증권 추정 KBS 광고폐지에 따른 방송사업자별 광고수익 증가액 추정 KBS2 MBC SBS CATV 종편PP 계 광고폐지전 광고수익 561 694 478 965 2,698 M/S 2.8 25.7 17.7 35.8 1. KBS2 제외 후 M/S 32.5 22.4 45.1 1. 광고폐지 후 I 광고수익 증가액 182 126 253 (종편 M/S %) 광고수익 증가율 26.2 26.2 26.2 광고수익 876 64 1,218 2,698 M/S 32.5 22.4 45.1 1. 광고폐지 후 II 광고수익 증가액 164 113 228 56 (종편 M/S 1%) 광고수익 증가율 23.6 23.6 23.6 광고수익 858 591 1,193 56 2,698 M/S 29.2 2.1 4.6 1. 1. 광고폐지 후 III 광고수익 증가액 146 1 23 112 (종편 M/S 2%) 광고수익 증가율 21. 21. 21. 광고수익 84 579 1,168 112 2,698 M/S 26. 17.9 36.1 2. 1. 자료: KOBACO, 삼성증권 추정 26

211. 11. 16 미디어 목차 I. Investment summary p5 II. 광고수익 III. 수신료수익 IV. 프로그램 판매수익 p9 p23 p27 V. 위험요인 p31 SBS (BUY ) 제일기획 (BUY) CJ E&M (HOLD) p32 p45 p58 IV. 프로그램 판매수익 프로그램 판매수익은 4,8억원으로 전체 미디어 수익의 6%. 215년까지 연평균 27% 증가할 전망 콘텐츠 가치 상승과 콘텐츠 생산을 위한 비용 상승이 동시에 수반됨. 따라서 제작비 상승 압력을 극복하는 업체에 선별적 투자가 필요 케이블 SO는 지상파에 재송신료를 지급하게 될 것. 현 디지털가입자 기준으로 지상파 1개사당 13억원정도 지급해야하며, 향후 디지털 전환 증가에 따라 47억원까지 상승 프로그램 판매 수익 현황 및 전망 21년 기준 프로그램 판매 수익은 4,8억원으로 전체 방송사업 매출의 6% 수준이다. 과거 5년간 연평균 33% 성장하며 급성장중이고, 향후 가장 성장잠재력이 큰 미디어산업 의 수익원이다. 1) 종편도입과 스마트디바이스 이용 활성화 등으로 인한 채널과 매체다변 화, 2) 플랫폼의 디지털화로 인한 VOD 수요 증가, 3) 한류로 인한 해외 수출 증대 등으로 프로그램 판매수익은 꾸준하게 고성장할 것이다. 우리는 215년까지 프로그램 판매수익이 연평균 27% 증가하며 미디어산업의 성장을 이끌 것으로 판단한다. 양질의 콘텐츠 확보로 인한 콘텐츠 수요와 해외 수출 증가는 1) 경쟁력 있는 프로그램을 만들수 있는 지상파, MPP, 종편PP 및 제작사의 판권매출 확대와 2) 콘텐츠 제작에 필요 한 인적 자원을 갖춘 엔터테인먼트사, 그리고 3) 콘텐츠를 유통하는 업체들의 매출확대로 이어질 것이다. 또한 4) 플랫폼 디지털화로 인한 VOD 수요 증가는 유료방송 사업자의 수 신료 매출확대에도 기여한다. 하지만 미디어산업의 콘텐츠로의 무게중심 이동은 '제작비 급증'이라는 반대급부를 야기할 것인데, 제작비 상승 압력을 극복하지 못하는 미디어 업체 들은 콘텐츠 가치 상승으로 인한 수혜를 받기 어려울 것이다. 특히 제작사의 경우 몇 명의 톱스타 등 한정된 인적 자원을 이용해 콘텐츠를 제작해야 하기 때문에 콘텐츠의 가치 상승 과 콘텐츠 생산을 위한 비용 상승이 동시에 수반될 것이다. 따라서 제작비 상승 압력을 극 복하며 수혜를 받을 수 있는 업체에 대한 선별적 투자가 필요하며, 이는 경쟁력 있는 콘텐 츠 제작 능력을 갖춘 지상파 사업자 SBS와 CJ E&M이 될 것이다. CJ헬로비전의 지상파 재송신 금지판결로 인해 내년부터는 케이블 SO가 지상파에 재송신 료를 지급하게 될 것으로 보인다. 월 CPS가 IPTV, 위성TV와 같은 월 28원으로 결정된 다면, 현 디지털 케이블 가입자 수를 기준으로 이는 지상파 사업자별 판권 수익을 연간 13억원 정도 증가시키는 요인이다. 매출 기여도는 2% 내외로 높지 않지만 추가적인 비 용이 없다는 점에서 이익 기여도는 1%에 달할 것이다. 또한 현재는 디지털 케이블 가입 자가 38만명으로 전체 SO의 26%에 불과하나 향후 디지털 전환율이 상승함에 따라 재송 신료 수익은 점증하며, 디지털 가입자가 1,4만명이 되면 지상파 1개사당 판권 수익은 47억에 달하게 된다. 전체 방송산업 매출 중 프로그램 판매 수익 비중 추이 및 전망 (전년대비, %) 1,8 12 16 1,6 1 14 1,4 증가율 (우측) 8 12 1,2 1, 8 6 6 4 2 1 8 6 4 4 2 프로그램 판매 수익 (좌측) 24 26 28 21 212E 214E (2) (4) 2 24 26 28 21 212E 214E 자료: 방송통신위원회, 삼성증권 추정 자료: 방송통신위원회, 삼성증권 추정 27

211. 11. 16 미디어 콘텐츠로의 무게중심 이동 1) 채널과 매체다변화, 2) 디지털화로 인한 VOD 수요 증가, 3) 한류로 콘텐츠에 대한 가치가 지속적으로 상승중 1) 종편도입과 스마트디바이스 이용 활성화 등으로 인한 채널과 매체다변화, 2) 플랫폼의 디지털화로 인한 VOD 수요 증가, 3) 한류로 인한 해외 수출 증대 등으로 콘텐츠에 대한 가치가 계속 높아지고 있으며, 콘텐츠에 대한 투자도 계속 증가하고 있다. 이는 1) 경쟁력 있는 프로그램을 만들수 있는 지상파, MPP, 종편PP 및 제작사의 판권매출 확대와 2) 콘 텐츠 제작에 필요한 인적 자원을 갖춘 엔터테인먼트사, 그리고 3) 콘텐츠를 유통하는 업체 들의 매출확대로 이어질 것이며, 4) 디지털 유료방송 서비스 업체들의 수신료 수익 확대에 도 기여한다. 채널과 매체 다변화: 채널간의 경쟁으로 지상파, 종편PP, MPP 모두 공격적으로 콘텐츠 투자를 계획하고 있다. 특히 종편 도입 초기 시점에는 지상파 방송사들이 경쟁력 확보를 위해 콘텐츠에 더욱 투자하면서 지상파 콘텐츠들이 높은 경쟁력을 유지할 것으로 보인 다. 또한 공통된 운영체계를 탑재한 N개의 디바이스 환경에서 같은 콘텐츠를 공유/활용/ 제어할 수 있도록 하는 N-Screen 서비스 확산으로 인해 미디어 콘텐츠를 소비하는 플 랫폼이 다양화되고 있다. 이는 콘텐츠 시장을 더 확대시킬 수 있는 기반이 될 수 있을 것이며, 방통위는 N-Screen 서비스에 앞으로 2년간 약 3천억원을 투자할 것을 밝혔다. 플랫폼 디지털화: 아날로그 방송과는 달리 디지털 케이블, IPTV, 위성 TV의 디지털 방송 에서는 VOD 형태로 드라마, 영화 등의 콘텐츠를 이용할 수 있다. 따라서 향후 1~2년 이내에 유료방송의 디지털화가 추가적으로 5% 더 이루어지면서 VOD 유통 채널 확대 는 증가에 따른 콘텐츠 유통량은 더욱 가속화 될 것이다. 해외수출: 아시아를 중심으로 국내 드라마에 대한 수요가 견조하게 유지되고 있으며, 콘 텐츠 해외수출 증가는 한국 미디어산업의 부가수익원 확대로 이어질 것이다. 프로그램 판매수익 증가율 추이 (전년대비, %) 14 12 1 8 PP 6 4 전체 2 지상파 (2) (4) (6) 24 25 26 27 28 29 21 자료: 방송통신위원회 지상파 방송프로그램 수출편수 SBS콘텐츠허브 국내 콘텐츠 매출 vs 유료방송 디지털 가입자 비중 6 5 5 유료방송 디지털 가입자 비중 (우측) 45 4 4 3 35 2 CP수익 (좌측) 3 1 25 2 27 28 29 21 자료: SBS콘텐츠허브, 한국케이블TV협회 SBS콘텐츠허브, i-mbc 콘텐츠 판매액 및 증가율 (편) 45, 8 (전년대비, %) 7 4, 35, 3, 25, 2, 15, 1, 5, 7 6 5 4 3 2 1 합산매출 증가율 (우측) SBS콘텐츠허브 (좌측) imbc (좌측) 6 5 4 3 2 1 22 23 24 25 26 27 28 29 24 25 26 27 28 29 21 자료: 방송통신위원회 자료: 각 사 28

211. 11. 16 미디어 콘텐츠에 대한 수요 급증은 제작원가의 상승을 동시에 야기 - 선별적 투자 필요 콘텐츠 가치 상승과 콘텐츠 생산을 위한 비용 상승이 동시에 수반됨. 따라서 제작비 상승 압력을 극복하는 업체에 선별적 투자가 필요. 이는 지상파과 콘텐츠 유통업체일 것 기대와는 달리 콘텐츠 가치 상승으로 인한 제작사 가치 상승이 수반되지는 않을 것 먼저 콘텐츠에 대한 수요 급증은 경쟁력 있는 프로그램을 만드는 업체에게 수혜가 있다. 해당 업체는 지상파 SBS와 MPP CJ E&M이나, 단기적으로는 경쟁 심화로 인한 제작비 상 승 압력이 높다. SBS와 CJ E&M은 올해 하반기부터 종편 개국에 따른 경쟁심화에 따라 제작비를 공격적으로 투자하고 있다. SBS는 제작비가 높은 사극과 유명 작가의 드라마를 편성하면서 제작비 증가 중에 있고, CJ E&M은 올해 작년 대비 제작비가 4% 증가한 1,4억원을 집행하려 했으나, 하반기 제작비는 연초 계획 때보다 더 상승하며 올해 총 1,6억원 이상의 제작비가 예상된다. 두 회사의 제작비 상승은 최소한 내년까지는 지속 될 것으로 보인다. 하지만 지상파의 경우는 제작비 상승보다 광고단가 인상의 수혜가 더 클 것으로 예상되며, 콘텐츠 유통업체는 제작비 상승 압력으로부터 상대적으로 자유로워 콘텐츠 가치상승의 수혜 업종이다. CJ E&M은 슈퍼스타K 시리즈 등에서 보여주는 동사의 콘텐츠 자체제작 역량을 고려했을 때, 장기적으로는 우리나라의 대표적 콘텐츠 업체가 될 것으로 보이나 단기적으로는 종편 진입으로 인한 경쟁 심화로 제작비 상승을 초과하는 광 고판매를 보여주기 어려울 것이다. 콘텐츠 산업의 부가가치 창출 선순환을 위해서는, 미디어 사업자가 수익성을 확보하고, 제 작사도 장기적으로 수익성을 확보 받으며 투자해야 한다. 하지만 현재는 콘텐츠 가치를 증 대시키는 동시에 콘텐츠 생산을 위한 비용 또한 빠르게 증가하고 있다. 1) 제작을 위한 인 적, 물적 자원은 한정적이며, 2) 역량 있는 독립 제작사도 한정되어 있고, 3) 콘텐츠에 대 한 수요 급증으로 스타급 배우들의 출연료도 빠르게 상승하고 있기 때문이다. 또한 해외수 출을 통한 수익은 제작사와 방송사가 5:5으로 배분하고 있어, 해외 수출단가 인상은 제 작사의 수익구조를 크게 개선할 수 있는 요인인 반면 수출을 고려한 제작이 보편화됨에 따 라 편당 제작비 역시 빠르게 상승하는 추세로 콘텐츠 가치 상승으로 제작사 가치 상승이 수반되기는 어려워 보인다. 외주제작 드라마 제작비 항목별 지출 비율 실제작비 대비 출연료 6 극본료 15 스태프료 23 진행비 2 참고: 26~27년 기준 자료: 한국콘텐츠진흥원 스타급 배우들의 드라마 출연료 연도 방송사 드라마 배우 회당 출연료 21 SBS 여인천하 강수연 4-5만원 23 MBC 대장금 이영애 6만원 25 SBS 프라하의 연인 전도연 1,5만원 26 SBS 연애시대 손예진 2,5만원 27 SBS 쩐의 전쟁 박신양 4,만원 27 MBC 히트 고현정 3,5만원 27-28 KBS 못된 사랑 권상우 5,만원 28 KBS 그들이 사는 세상 송혜교 3,5만원 28 MBC 베토벤바이러스 김명민 2,5만원 28-29 SBS 스타의 연인 최지우 4,8만원 자료: 일요신문, 26년 11월 5일, 27년 1월 18일 자료: 한국콘텐츠진흥원 29

211. 11. 16 미디어 SBS 총제작비 및 제작비 증가율 추이 및 전망 (전년대비, %) 6 종편과 경쟁으로 2 제작비 상승 55 증가율 (우측) 15 5 45 4 35 3 23 24 총 제작비 (좌측) 25 26 27 참고: 21년 총 제작비 중 월드컵 중계권료 (1,5억) 제외 자료: SBS, 삼성증권 추정 28 29 21 211E 212E 213E 214E 1 5 (5) (1) (15) CJ E&M PP (CJ미디어 + 온미디어) 합산 자체 제작비 추이 및 전망 3 25 2 15 1 5 27 28 29 21 211E 212E 자료: KCTA, CJ E&M, 삼성증권 추정 디지털케이블 SO의 지상파 재송신료 지급은 지상파사업자의 판권수익 확대에 기여 디지털케이블 SO는 지상파에 재송신료를 지급하게 될 것. 현 디지털가입자 기준으로 지상파 1개사당 13억원정도 지급해야하며, 향후 디지털 전환 증가에 따라 47억원까지 상승 CJ헬로비전의 지상파 재송신 금지판결로 인해 내년부터는 케이블 SO가 지상파에 재 송신료를 지급하게 될 것이다. 아직 정확하게 정해진 바는 없으나 위성, IPTV와 같은 가입자당 월 CPS 28원을 가정하면, 현 디지털 케이블 가입자수인 38만명 기준 디 지털 케이블 SO의 재송신료 지급액은 연간 13억원 정도이다. 매출 기여도는 2% 내 외로 높지 않지만 추가적인 비용이 없다는 점에서 이익 기여도는 1%에 달할 것이다. 또한 현재는 디지털 케이블 가입자가 38만명으로 전체 SO의 26%에 불과하나 향후 디지털 TV로의 전환율이 상승함에 따라 재송신료 수익은 점증할 수 있다. 2만명이 증가할때마다 67억원씩 증가해 디지털 가입자가 1,4만명이되면 동사의 재송신료 수익은 47억에 달하게 된다. 디지털 케이블 SO의 지상파 재송신료 예상 (천명) 전체 아날로그 디지털 지상파 1개사별 지상파 3사 합산 티브로드 3,243 2,58 663 2.2 6.7 CJ헬로비전 3,471 2,373 1,99 3.7 11.1 씨엔앰 2,711 1,41 1,3 4.4 13.1 씨엠비 1,35 1,259 46.2.5 현대HCN 1,331 911 42 1.4 4.2 기타 2,94 2,613 29 1. 2.9 계 14,965 11,146 3,819 12.8 38.5 자료: KCTA, 삼성증권 추정 디지털케이블 전환에 따른 재송신료 수익 추정 디지털가입자수 (천명) 지상파 1개사 당 재송신료 수익 4, 13.4 6, 2.2 8, 26.9 1, 33.6 12, 4.3 14, 47. 자료: 삼성증권 추정 CPS와 디지털케이블 가입자수에 따른 SBS 재송신료 수익 추정 디지털케이블 가입자수 (천명) 4, 6, 8, 1, 12, 24 11.5 17.3 23. 28.8 34.6 26 12.5 18.7 25. 31.2 37.4 월 CPS (원) 28 13.4 2.2 26.9 33.6 4.3 3 14.4 21.6 28.8 36. 43.2 32 15.4 23. 3.7 38.4 46.1 자료: 삼성증권 추정 3

211. 11. 16 미디어 목차 I. Investment summary p5 II. 광고수익 III. 수신료수익 IV. 프로그램 판매수익 p9 p23 p27 V. 위험요인 p31 SBS (BUY ) 제일기획 (BUY) CJ E&M (HOLD) p32 p45 p58 V. 위험요인 우리의 가정과는 다를 다섯 가지 위험요인이 있다. 첫번째는 민영미디어렙 법안이 지연되 면서 SBS와 MBC가 자사렙을 설립해 직접 광고 영업을 하려고 하고 있는데 이것이 불가 능하게 될 경우, 두번째는 예상보다 빠르게 종편 PP가 프로그램 및 시청률 경쟁력을 갖추 며 시장점유율을 확대해 나갈 때, 세번째는 민영미디어렙 도입으로 인한 광고단가 인상 효 과가 우리의 예상인 6~8%수준보다 훨씬 높을 때, 네번째로는 중간광고, 광고총량제 같은 광고 규제완화가 우리의 예상과는 달리 단기간 안에 도입되며, 마지막으로는 KBS의 수신 료 인상과 함께 광고가 폐지되는 경우이다. 첫번째로 방송사 직접 광고 영업이 실제로 불가능하게 될 경우이다. 현재 민영미디어렙 법 안이 부재한 상태이고, 그렇다고 직접 광고 영업이 허용된 상태도 아니라, 방송사 직판이 어렵게 될 가능성도 있다. 이렇게되면 우리가 예상했던 지상파 광고 시장의 성장률은 기존 4%에서 2%로 하락한다. 지상파 SBS에 부정적 요소이다. 두번째로 종편이 우리의 예상인 시청점유율 1%, 내년 합산 광고매출액 4,억원을 상회할 경우이다. 종편들의 광고 영업력은 무시못할 요인인데, 신문사에 기반한 종편들은 KOBACO를 통해 광고영업을 한 지상파보다 광고주에 대한 정보가 더 많으며, 오랜 직접 영업 경험으로 인해 실제 시청률 점유율보다 광고점유율이 상회할 가능성이 있다. 특히 처음 6개월동안은 시청률에 상관없이 광고주들이 종편에 광고비를 집행할 것인데, 이유는 광고주들이 광고효율에 관계없이 신문에 광고비를 편성하는 것과 같은 논리이다. 이 경우 지상파와 MPP의 광고수익 점유율 하락은 예상보다 클 것이며 이는 지상파 SBS와 MPP CJ E&M에게 부정적인 요소이다. 세번째부터 다섯번째의 경우는 미디어 산업을 NEUTRAL에서 OVERWEIGHT으로 상향조정할 수 있는 요인들이나 아직도 그 가능성이 높다고 판단하지는 않는다. 세 요인 모두 지상파 사업자 SBS에 긍정적인 요인이다. 31

211. 11. 16 Company Initiate SBS (3412) 장기 선순환구조 싸이클 기대 WHAT S THE STORY? Event: 종편 도입은 지상파에게 두 가지 상반된 영향을 미침. 1) 채널 확대로 인한 경 쟁심화로 점유율 하락, 제작비 증가 vs 2) 지상파 비대칭 광고규제 완화. Impact: 종편 대비 지상파의 우월한 콘텐츠 경쟁력은 최소한 2~3년간 지속되며 점유 율 하락폭 크지 않을 것. 또한 광고직접영업으로 매년 광고단가가 6~8% 증가 예상. Action: 중단기적으로 종편진입으로 인한 점유율 하락 위험보다 비대칭규제 완화의 수 혜가 더 큼. 또한 미디어의 주수익원이 광고에서 콘텐츠로 이동하고 있는 현 상황에서, 제작비 증가와 콘텐츠 투자로 장기적으로는 선순환구조 싸이클을 기대할 수 있음. BUY 의견과 12개월 목표주가 6,원 제시, 미디어업종 내 Top pick 추천. THE QUICK VIEW 신정현 Analyst junghyun81.shin@samsung.com 2 22 7753 임수빈 Research Associate soobin.im@samsung.com 2 22 7795 AT A GLANCE 목표주가 6,원 (37.3%) 현재주가 43,7원 Bloomberg code 3412 KS 시가총액.8조원 Shares (float) 18,252,582주 (65.3%) 52주 최저/최고 24,95원/43,75원 6일-평균거래대금 55.2억원 One-year performance 1M 6M 12M SBS +18.9 +45.7 +57.5 Kospi 지수 대비 (%pts) +16.2 +56.7 +58.9 KEY CHANGES New Old Diff 투자의견 BUY 목표주가 42, 211E EPS 4,17 212E EPS 4,888 213E EPS 6,612 SAMSUNG vs THE STREET No of I/B/E/S estimates 18 Target price vs I/B/E/S mean 18.6% Estimates up/down (4 weeks) / 1-year-fwd EPS vs I/B/E/S mean 18.8% Estimates up/down (4 weeks) 11/1 I/B/E/S recommendation BUY (1.7) BUY 의견과 12개월 목표주가 6,원 제시하며, 미디어업종 내 Top pick 추천: 1) 내 년부터 시작되는 직접 광고 영업으로 광고단가 인상, 2) 콘텐츠 공급대가 상승 및 VOD 매 출 증가로 인해 214년까지 EPS는 연평균 3%증가할 전망. 목표주가는 시장대비 3% 프리미엄 적용한 212년 P/E 12배를 적용하여 산정했으며, 현 주가에서 upside는 37%. 종편 등장으로 인한 경쟁 심화로 1) 광고판매율 하락과 2) 제작비 상승은 불가피. 종편에 대비한 제작비 확대로 단기적으로는 비용 부담이 증가하지만, 장기적으로는 콘텐츠 경쟁력 강화가 예상됨. 단기수혜의 key는 광고단가 인상: 내년부터 시작되는 직접 광고 영업으로 인한 광고단가 인 상으로 광고수익은 214년까지 연평균 6% 증가. 전체 광고판매율 하락폭은 크지 않을 것 으로 보이며, 매년 1%pts 하락함을 가정. 비록 프라임타임 광고단가 급증으로 판매율 하 락할 수 있으나, 비프라임타임 광고단가 인하로 중소광고주를 신규로 영입할수 있기때문. 콘텐츠 재수익화의 기회 점증: 내년부터 디지털 케이블 SO로부터 재송신료 수익 배분을 받 을 수 있을 것. 현 디지털 가입자 기준으로 연간 13억원 정도이나, 향후 디지털 가입자수 증가에 따라 47억원까지 상승함. 또한 다매체화 및 방송 디지털화로 VOD 수요 꾸준히 증가할 것. 수익률 높은 판권판매수익은 214년까지 연평균 27% 증가 예상. 제작비 상승 불가피, 하지만 콘텐츠 경쟁력 강화될 것: 종편 등장으로 제작비 빠르게 상승중. 우리는 제작비가 214년까지 연평균 7% 증가하는 것으로 예상. 종편에 대비한 제작비 증 가로 단기적으로는 비용 부담이 증가하지만, 장기적으로는 콘텐츠 경쟁력 강화가 예상됨. 향후 미디어 산업은 방송매체의 구조적 시청률 하락에 따른 광고매출 감소로 인해 콘텐츠 판매를 통한 수익증대의 기회가 더 클 것. 따라서 콘텐츠 경쟁력 강화를 통한 판권판매 수 익 증가는 다시 콘텐츠 재투자로 이어지며 장기 선순환구조 싸이클을 기대할 수 있음. 가능성 낮으나 추가적인 잠재 positive issue: 중간광고 도입되면 도입 첫해 매출액 약 5 억원 증가 전망. 211년 매출과 EPS를 각각 7%, 28% 증가시키는 효과. 광고총량제 도입 되면 광고시간 탄력적 운영으로 광고판매액 인상 효과. KBS가 수신료 인상하고 광고 폐지, 종편이 2% 시장점유율 확보한다면 SBS의 광고수익은 2% 증가. SUMMARY FINANCIAL DATA 21 211E 212E 213E 매출액 682 726 785 859 순이익 4 71 86 117 EPS (adj) (원) 26 4,17 4,888 6,612 EPS (adj) growth (84.2) 1,853.9 21.7 35.3 EBITDA margin 3.6 16.3 16.9 19.9 ROE.8 14.2 15. 17.7 P/E (adj) (배) 212.6 1.9 8.9 6.6 P/B (배) 1.7 1.5 1.3 1.1 EV/EBITDA (배) 3.7 5.8 4.7 3.1 Dividend yield. 1.8 2.1 2.3 자료: 삼성증권 추정 Samsung Securities (Korea) www.samsungpop.com

211. 11. 16 SBS 목차 1. Investment summary p33 2. 단기 수혜의 key는 광고단가 인상 p34 3. 콘텐츠 재수익화의 기회 점증 p35 4. 제작비 상승 불가피, 하지만 콘텐츠 경쟁력 강화될 것 p37 5. 추가적인 잠재 positive 이슈 p4 6. Valuation p42 1. Investment summary 최근 매체경쟁력 강화에 따른 광고판매율 상승, 적절한 제작원가 통제와 높은 영업레버리 지 효과에 따른 지속되는 어닝서프라이즈 실현으로 주가는 연초 이후 6% 상승하며 Kospi를 69%pts 아웃퍼폼했다. 중단기적으로 종편 진입으로 인한 시장점유율 하락 위험보다 종편 도입으로 인한 비대칭규 제 완화의 수혜가 더 클 것이다. 이는 지상파 콘텐츠의 우월한 경쟁력 때문이며, 종편 대비 지상파의 우월한 콘텐츠 경쟁력은 최소한 2~3년은 지속될 것으로 보여 SBS는 212년 종편도입에 따른 미디어시장의 구조적인 변화에 따른 수혜를 가장 크게 볼것으로 예상된다. SBS에 대해 BUY 의견과 12개월 목표주가 6,원 제시하며, 미디어업종 내 Top pick으로 추천한다. 1) 내년부터 시작되는 직접 광고 영업으로 인한 광고단가 인상으로 광 고수익은 213년까지 연평균 6% 증가할 것이고, 2) 케이블 SO로부터 재송신료 수익 배 분을 받고, 다매체화/ 방송 디지털화로 VOD 수요 증가로 판권판매 수익이 연평균 27% 증가할 것이며, 3) 고정비 비중이 높아 영업레버리지 효과가 큰 동사의 특성상 상기의 매 출 증가 요인으로 인해 214년까지 EPS는 연평균 3% 증가할 전망이다. 목표주가는 시 장대비 3% 프리미엄 적용한 212년 P/E 12배를 적용하여 산정했다. 현 주가에서 upside는 37%이며, 현 주가기준 212년 P/E는 8.9배로 valuation도 매력적 수준이다. 한편 종편 등장으로 인한 경쟁 심화로 1) 광고판매율 하락과 2) 제작비 상승은 불가피하다. 우리는 광고판매율이 매년 1%pts씩 하락하는 것과, 제작비가 214년까지 연평균 7% 증가 하는 것으로 예상했다. 종편에 대비한 제작비 확대로 단기적으로는 비용 부담이 증가하지만, 장기적으로는 콘텐츠 경쟁력 강화가 예상된다. 향후 미디어 산업은 방송매체의 구조적 시청 률 하락에 따른 광고매출 감소로 인해 콘텐츠판매를 통한 수익증대의 기회가 더 클 것이다. 따라서 콘텐츠 경쟁력 강화를 통한 판권판매 수익 증가는 다시 콘텐츠 재투자로 이어지며 장기 선순환구조 싸이클을 기대할 수 있다. 211년 Kospi 대비 상대수익률 추이 8 7 6 5 4 3 2 1 (1) (2) 1월 3월 5월 7월 9월 11월 자료: 삼성증권 매출액 대비 고정비 비중 7 65 6 55 5 45 4 35 3 25 2 월드컵이 있었던 21년을 제외하고 고정비는 거의 일정 22 23 24 25 자료: SBS, 삼성증권 추정 26 27 매출액 대비 고정비 (우측) 고정비 (좌측) 28 29 21 211E 212E 213E 214E 9 85 8 75 7 65 6 33