<BFACB1B D B3E220BAB8C7E8BCD2BAF1C0DA20BCB3B9AEC1B6BBE75FC6C4C0CFBCF6C1A E687770>

|

|

|

- 령 갈

- 6 years ago

- Views:

Transcription

1 2017 년보험소비자설문조사 동향분석실

2

3 머리말 우리나라보험산업은지난수십년동안꾸준한성장을거듭하여현재세계 10위권규모로성장하였다. 그러나최근의보험산업의저성장과인구고령화는보험산업에위협요인이자기회요인으로다가오고있다. 저성장은성장위주의경영정책전반에대한검토를요구하고있으며, 인구고령화는기존고객의중심이고령층으로옮겨감을의미한다. 그리고노후생활에대한높은관심은젊은층에서새로운보험수요를창출하고있다. 이러한변화에효율적으로대응하기위해서는보험소비자의수요변화를먼저파악하고시장의변화에대응해야한다. 매년실시되는보험연구원의보험소비자설문조사는보험소비자의수요가어떻게변화하는지살펴볼수있는기회를제공함으로써보험회사와금융감독당국에게의미있는자료와정보를제공하고있다. 동설문조사는기본조사에해당하는생명 손해보험가입실태및가입경로, 상품계약및보상서비스만족도, 향후가입의향및선호가입경로등을조사하여소비자의보험서비스에대한선호를파악하고있다. 또한실손의료보험현황, 건강생활서비스, 연금및노후생활, 퇴직연금선호도, 연성보험사기등이함께조사되었다. 소비자의보험상품에대한선호, 보험산업에대한이해도와신뢰도등에대한정보는보험회사경영에활용될수있을것이다. 마지막으로본설문조사를대행해실시해준코리아리서치와보고서완성을위해여러모로조언을아끼지않으신분들에게감사드리며, 동보고서가보험산업발전에유용하게활용될수있기를기대한다. 2017년 10월보험연구원원장한기정

4

5 이용자를위하여 1. 본보고서는보험수요변화추세조사를통해보험회사의상품개발, 마케팅전략수립, 보험소비자에대한서비스확대등에필요한자료를제공하고자함 2. 보험소비자설문조사에서수집된통계는전국해당가구의만 20 세이상성인남녀일반국민 2,200 명을대상으로하여정보를수집함 3. 통계자료의숫자는반올림되었으므로합계와일치되지않을수있음 4. 활용통계는자료의객관성을확보하기위하여아래와같이공공통계자료를이용함 - 가구기준 : 2015 년기준인구주택총조사 ( 통계청 ) - 인구기준 : 2017 년 3 월말행정자치부주민등록인구통계 ( 행정자치부 ) 5. 조사항목에대한정의, 조사기준등세부사항은조사개요에수록되어있으며, 표본수가적어통계적유의미성이낮은결과값은해석에서제외함 ( 예 : 은퇴자, 무직등 ) 6. 통계표에사용된부호의뜻은다음과같음 - [-] 조사는되었으나정보가없는경우 - [0] 조사결과값이 0 이거나 0 의근사값인경우 7. 수록된자료에대한의문이나궁금한점은보험연구원으로문의

6

7 목차 요약 / 1 Ⅰ. 조사의개요 / 조사의목적 / 주요조사항목 / 조사방법 / 표본의특성 / 구분기준 / 43 Ⅱ. 생명보험 / 생명보험가입현황 / 생명보험채널별활용분석 / 향후생명보험가입의향 / 생명보험상품니즈 / 77 Ⅲ. 손해보험 / 손해보험가입현황 / 손해보험채널별활용분석 / 향후손해보험가입의향 / 손해보험상품니즈 / 122 Ⅳ. 주요이슈별설문조사 / 실손의료보험 / 건강생활서비스이용실태 / 노후생활준비실태 / 연금가입상태및가입니즈 / 퇴직연금연금수령선호도 / 연성보험사기관련 / 338 부록 설문지 / 344

8 표차례 < 표 Ⅰ-1> 표본의특성 / 42 < 표 Ⅱ-1> 생명보험가구가입률 / 가입건수 / 45 < 표 Ⅱ-2> 생명보험가구가입률 / 가입건수 : 직업및가구소득별 / 46 < 표 Ⅱ-3> 생명보험가구가입률 / 가입건수 : 거주지역별 / 47 < 표 Ⅱ-4> 생명보험가구가입률 / 가입건수 : 보험종목별 / 47 < 표 Ⅱ-5> 생명보험개인가입률 / 가입건수 : 결혼여부별 / 49 < 표 Ⅱ-6> 생명보험개인별가입률 / 가입건수 : 성별, 결혼여부별 / 50 < 표 Ⅱ-7> 생명보험개인별가입률 / 가입건수 : 자녀수별 / 51 < 표 Ⅱ-8> 생명보험개인별가입률 / 가입건수 : 연령별 / 51 < 표 Ⅱ-9> 생명보험개인별가입률 / 가입건수 : 거주지역별 / 51 < 표 Ⅱ-10> 생명보험개인별가입률 / 가입건수 : 학력별 / 52 < 표 Ⅱ-11> 생명보험개인별가입률 / 가입건수 : 직업별 / 52 < 표 Ⅱ-12> 생명보험개인별가입률 / 가입건수 : 가구소득별 / 53 < 표 Ⅱ-13> 생명보험개인별가입률 : 가구소득별 / 53 < 표 Ⅱ-14> 생명보험개인별가입률 : 종목별 / 54 < 표 Ⅱ-15> 생명보험개인별가입률 : 종목별 ( 계속 ) / 54 < 표 Ⅱ-16> 생명보험가입채널별구성비추이 / 55 < 표 Ⅱ-17> 생명보험채널별구성비 : 성별 / 56 < 표 Ⅱ-18> 생명보험채널별구성비 : 연령별 / 56 < 표 Ⅱ-19> 생명보험채널별구성비 : 거주지역별 / 57 < 표 Ⅱ-20> 생명보험채널별구성비 : 직업별 / 57 < 표 Ⅱ-21> 생명보험채널별구성비 : 학력별 / 58 < 표 Ⅱ-22> 생명보험채널별구성비 : 가구소득별 / 58 < 표 Ⅱ-23> 생명보험채널별구성비 / 59 < 표 Ⅱ-24> 실손의료보험채널별구성비 / 60 < 표 Ⅱ-25> 질병보장보험채널별구성비 / 61 < 표 Ⅱ-26> 재해상해보험채널별구성비 / 62 < 표 Ⅱ-27> 간병보험채널별구성비 / 63

9 표차례 < 표 Ⅱ-28> 사망보험채널별구성비 / 64 < 표 Ⅱ-29> 저축성보험채널별구성비 / 65 < 표 Ⅱ-30> 연금보험채널별구성비 / 66 < 표 Ⅱ-31> 어린이보험채널별구성비 / 67 < 표 Ⅱ-32> 변액보험채널별구성비 / 68 < 표 Ⅱ-33> 생명보험채널별선호도 / 69 < 표 Ⅱ-34> 향후생명보험채널별선호도 : 성별 / 69 < 표 Ⅱ-35> 향후생명보험채널별선호도 : 연령별 / 70 < 표 Ⅱ-36> 향후생명보험채널별선호도 : 거주지역별 / 70 < 표 Ⅱ-37> 향후생명보험채널별선호도 : 직업별 / 70 < 표 Ⅱ-38> 향후생명보험채널별선호도 : 학력별 / 71 < 표 Ⅱ-39> 향후생명보험채널별선호도 : 종목별 / 71 < 표 Ⅱ-40> 향후생명보험상품별가입선호이유 ( 복수응답 ) / 73 < 표 Ⅱ-41> 생명보험종목가입여부별가입의향 / 73 < 표 Ⅱ-42> 생명보험종목별가입의향 / 75 < 표 Ⅱ-43> 생명보험종목별가입의향 ( 계속 ) / 76 < 표 Ⅱ-44> 생명보험보상건수및보상액수 / 77 < 표 Ⅱ-45> 생명보험상품별가입이유 ( 복수응답 ) / 79 < 표 Ⅱ-46> 실손의료보험가입이유 / 80 < 표 Ⅱ-47> 질병보장보험가입이유 / 81 < 표 Ⅱ-48> 재해상해보험가입이유 / 82 < 표 Ⅱ-49> 사망보험가입이유 / 83 < 표 Ⅱ-50> 저축성보험가입이유 / 84 < 표 Ⅱ-51> 연금보험가입이유 / 85 < 표 Ⅱ-52> 변액보험가입이유 / 86 < 표 Ⅱ-53> 생명보험회사군별가입률 / 88 < 표 Ⅱ-54> 최근 3년내생명보험가입종목별상품만족도 / 89 < 표 Ⅱ-55> 생명보험상품만족도 / 90

10 표차례 < 표 Ⅱ-56> 생명보험상품만족도 ( 계속 ) / 90 < 표 Ⅱ-57> 생명보험서비스만족도 / 93 < 표 Ⅱ-58> 생명보험회사선택시고려사항 (1순위) / 95 < 표 Ⅱ-59> 생명보험회사선택시고려사항 (1순위) ( 계속 ) / 96 < 표 Ⅲ-1> 손해보험가구당가입률 / 가입건수 / 97 < 표 Ⅲ-2> 손해보험가구당가입률 / 가입건수 : 세대주직업및가구소득별 / 98 < 표 Ⅲ-3> 손해보험가구당가입률 : 거주지역별 / 99 < 표 Ⅲ-4> 손해보험가구당가입률 : 소득별 / 99 < 표 Ⅲ-5> 손해보험가구당가입률 / 가입건수 : 보험종목별 (2017년) / 100 < 표 Ⅲ-6> 손해보험개인별가입률 / 가입건수 : 연령, 결혼여부, 가구소득별 / 101 < 표 Ⅲ-7> 손해보험개인별가입률 / 가입건수 : 성별, 결혼여부별 / 102 < 표 Ⅲ-8> 손해보험개인별가입률 / 가입건수 : 연령별 / 103 < 표 Ⅲ-9> 손해보험개인별가입률 / 가입건수 : 거주지역별 / 103 < 표 Ⅲ-10> 손해보험개인별가입률 / 가입건수 : 학력별 / 104 < 표 Ⅲ-11> 손해보험개인별가입률 / 가입건수 : 직업별 / 104 < 표 Ⅲ-12> 손해보험개인별가입률 / 가입건수 : 가구소득별 / 105 < 표 Ⅲ-13> 손해보험개인별가입률 : 종목별 / 106 < 표 Ⅲ-14> 손해보험채널별구성비추이 / 107 < 표 Ⅲ-15> 손해보험채널별구성비 : 성별 / 108 < 표 Ⅲ-16> 손해보험채널별구성비 : 연령별 / 108 < 표 Ⅲ-17> 손해보험채널별구성비 : 거주지역별 / 109 < 표 Ⅲ-18> 손해보험채널별구성비 : 직업별 / 109 < 표 Ⅲ-19> 손해보험채널별구성비 : 학력별 / 109 < 표 Ⅲ-20> 손해보험채널별구성비 : 가구소득별 / 110 < 표 Ⅲ-21> 손해보험채널별구성비 / 111 < 표 Ⅲ-22> 자동차보험채널별구성비 / 112 < 표 Ⅲ-23> 장기손해보험채널별구성비 / 113 < 표 Ⅲ-24> 상해보험채널별구성비 / 114

11 표차례 < 표 Ⅲ-25> 손해보험채널별선호도 / 115 < 표 Ⅲ-26> 향후손해보험채널별선호도 : 성별, 결혼여부별 / 116 < 표 Ⅲ-27> 향후손해보험채널별선호도 : 연령별 / 116 < 표 Ⅲ-28> 향후손해보험채널별선호도 : 거주지역별 / 116 < 표 Ⅲ-29> 향후손해보험채널별선호도 : 직업별 / 117 < 표 Ⅲ-30> 향후손해보험채널별선호도 : 학력별 / 117 < 표 Ⅲ-31> 향후손해보험채널별선호도 : 가구소득별 / 118 < 표 Ⅲ-32> 향후손해보험채널별선호도 : 종목별 / 118 < 표 Ⅲ-33> 향후손해보험상품별가입선호이유 ( 복수응답 ) / 120 < 표 Ⅲ-34> 손해보험종목가입여부별가입의향 / 120 < 표 Ⅲ-35> 손해보험종목별가입의향 / 121 < 표 Ⅲ-36> 손해보험보상건수및보상액수 / 122 < 표 Ⅲ-37> 손해보험종목별가입이유 ( 복수응답 ) / 123 < 표 Ⅲ-38> 손해보험회사군별가입률 / 125 < 표 Ⅲ-39> 손해보험종목별가입률및만족도 / 126 < 표 Ⅲ-40> 손해보험상품만족도 / 127 < 표 Ⅲ-41> 손해보험회사선택시고려사항 (1순위) / 129 < 표 Ⅲ-42> 손해보험회사선택시고려사항 (1순위) ( 계속 ) / 130 < 표 Ⅳ-1> 현재건강상태 / 133 < 표 Ⅳ-2> 국민건강보험가입종류 / 135 < 표 Ⅳ-3> 지난 1년내실손의료보험가입여부 / 137 < 표 Ⅳ-4> 가입한실손의료보험유형 / 139 < 표 Ⅳ-5> 가입한실손의료보험금융기관 / 141 < 표 Ⅳ-6> 실손의료보험가입시기 / 143 < 표 Ⅳ-7> 실손의료보험가입시기 / 145 < 표 Ⅳ-8> 가입한실손의료보험보험료갱신주기 / 147 < 표 Ⅳ-9> 가입한실손의료보험의본인부담의료비보장률 / 149 < 표 Ⅳ-10> 실손의료보험평균월납기준납부금액 / 150

12 표차례 < 표 Ⅳ-11> 실손의료보험월납기준납부금액수준 / 152 < 표 Ⅳ-12> 실손의료보험회사서비스만족도 / 153 < 표 Ⅳ-13> 실손의료보험의해지경험 / 154 < 표 Ⅳ-14> 실손의료보험의해지이유 / 156 < 표 Ⅳ-15> 실손의료보험미가입이유 / 158 < 표 Ⅳ-16> 향후실손의료보험가입의향 / 160 < 표 Ⅳ-17> 새로판매된실손의료보험가입의향 / 162 < 표 Ⅳ-18> 현재흡연여부 / 164 < 표 Ⅳ-19> 최초흡연시기 / 166 < 표 Ⅳ-20> 하루흡연량 / 168 < 표 Ⅳ-21> 과거금연기간 / 170 < 표 Ⅳ-22> 24시간이상금연시도횟수 / 172 < 표 Ⅳ-23> 운동을하면안되는이유존재여부 / 174 < 표 Ⅳ-24> 격렬한강도운동횟수 / 176 < 표 Ⅳ-25> 중간강도의운동횟수 / 178 < 표 Ⅳ-26> 약한강도의운동횟수 / 180 < 표 Ⅳ-27> 1주일에 2회이상운동횟수 / 182 < 표 Ⅳ-28> 식생활습관개선노력 / 184 < 표 Ⅳ-29> 식생활습관관리하는이유존재여부 / 186 < 표 Ⅳ-30> 구체적목표로식단관리시도횟수 / 188 < 표 Ⅳ-31> 스트레스관련징후로처방전없는의약품복용경험횟수 / 190 < 표 Ⅳ-32> 스트레스관리위한치료활동시도 / 192 < 표 Ⅳ-33> 음주횟수 / 194 < 표 Ⅳ-34> 1회음주시주량 / 196 < 표 Ⅳ-35> 한번의술자리에서 6잔이상마시는횟수 / 198 < 표 Ⅳ-36> 지난 1년간음주자제가안된경험 / 200 < 표 Ⅳ-37> 지난 1년간음주때문에일상생활지장을받은경험 / 202 < 표 Ⅳ-38> 생애에금주혹은절주시도한경험 / 204

13 표차례 < 표 Ⅳ-39> 생애동안체중감량시도횟수 / 206 < 표 Ⅳ-40> 생활습관변화를위한실천계획 : 금연 / 208 < 표 Ⅳ-41> 생활습관변화를위한실천계획 : 운동횟수늘리기 / 210 < 표 Ⅳ-42> 생활습관변화를위한실천계획 : 식단관리강화 / 212 < 표 Ⅳ-43> 생활습관변화를위한실천계획 : 스트레스관리횟수늘리기 / 214 < 표 Ⅳ-44> 생활습관변화를위한실천계획 : 금주혹은절주 / 216 < 표 Ⅳ-45> 생활습관변화를위한실천계획 : 비만관리 / 218 < 표 Ⅳ-46> 생활습관개선무료도움시실천계획여부 : 금연 / 220 < 표 Ⅳ-47> 생활습관개선무료도움시실천계획여부 : 운동횟수늘리기 / 222 < 표 Ⅳ-48> 생활습관개선무료도움시실천계획여부 : 스트레스관리횟수늘리기 / 224 < 표 Ⅳ-49> 생활습관개선무료도움시실천계획여부 : 금주혹은절주 / 226 < 표 Ⅳ-50> 생활습관개선무료도움시실천계획여부 : 비만관리 / 228 < 표 Ⅳ-51> 자율적행동인센티브제공시실천계획여부 : 금연 / 230 < 표 Ⅳ-52> 자율적행동인센티브제공시실천계획여부 : 운동횟수늘리기 / 232 < 표 Ⅳ-53> 자율적행동인센티브제공시실천계획여부 : 식단관리강화 / 234 < 표 Ⅳ-54> 자율적행동인센티브제공시실천계획여부 : 스트레스관리횟수늘리기 / 236 < 표 Ⅳ-55> 자율적행동인센티브제공시실천계획여부 : 금주혹은절주 / 238 < 표 Ⅳ-56> 자율적행동인센티브제공시실천계획여부 : 비만관리 / 240 < 표 Ⅳ-57> 자율적행동인센티브제공시실천계획여부 : 금연 / 242 < 표 Ⅳ-58> 자율적행동인센티브제공시실천계획여부 : 운동횟수늘리기 / 244 < 표 Ⅳ-59> 자율적행동인센티브제공시실천계획여부 : 식단관리강화 / 246 < 표 Ⅳ-60> 자율적행동인센티브제공시실천계획여부 : 스트레스관리횟수늘리기 / 248 < 표 Ⅳ-61> 자율적행동인센티브제공시실천계획여부 : 금주혹은절주 / 250

14 표차례 < 표 Ⅳ-62> 자율적행동인센티브제공시실천계획여부 : 비만관리 / 252 < 표 Ⅳ-63> 생활습관변화위한전문프로그램제공기관 : 금연 / 254 < 표 Ⅳ-64> 금연관리프로그램참여비용 / 255 < 표 Ⅳ-65> 금연관리프로그램기대충족도 / 255 < 표 Ⅳ-66> 금연관리프로그램참여의향 / 255 < 표 Ⅳ-67> 운동횟수늘리기프로그램제공기관 / 257 < 표 Ⅳ-68> 운동횟수늘리기프로그램참여비용 / 258 < 표 Ⅳ-69> 운동횟수늘리기프로그램기대충족도 / 258 < 표 Ⅳ-70> 운동횟수늘리기프로그램참여의향 / 258 < 표 Ⅳ-71> 식단관리강화프로그램제공기관 / 260 < 표 Ⅳ-72> 식단관리강화프로그램참여비용 / 261 < 표 Ⅳ-73> 식단관리강화프로그램기대충족도 / 261 < 표 Ⅳ-74> 식단관리강화프로그램참여의향 / 261 < 표 Ⅳ-75> 스트레스관리횟수늘리기프로그램제공기관 / 263 < 표 Ⅳ-76> 스트레스관리횟수늘리기프로그램참여비용 / 263 < 표 Ⅳ-77> 스트레스관리횟수늘리기프로그램기대충족도 / 264 < 표 Ⅳ-78> 스트레스관리횟수늘리기프로그램참여의향 / 264 < 표 Ⅳ-79> 비만관리프로그램제공기관 / 265 < 표 Ⅳ-80> 비만관리프로그램참여의향 / 265 < 표 Ⅳ-81> 생활습관개선실천시인센티브제공보험가입의향 / 267 < 표 Ⅳ-82> 건강상태평가 / 269 < 표 Ⅳ-83> 노후준비여부 / 271 < 표 Ⅳ-84> 노후대비상품유형 (1순위) / 273 < 표 Ⅳ-85> 노후대책을준비하지못 ( 안 ) 하는이유 / 275 < 표 Ⅳ-86> 노후대비생활자금마련적합노후소득원필요성 : 본인이준비한노후생활자금 / 277 < 표 Ⅳ-87> 노후대비생활자금마련적합노후소득원필요성 : 재취업소득활동 / 279

15 표차례 < 표 Ⅳ-88> 노후대비생활자금마련적합노후소득원필요성 : 자식의경제적지원 / 281 < 표 Ⅳ-89> 노후대비생활자금마련적합노후소득원필요성 : 기타소득 / 283 < 표 Ⅳ-90> 노후대비생활자금마련적합노후소득원예상금액 : 본인이준비한노후생활자금 / 285 < 표 Ⅳ-91> 노후대비생활자금마련적합노후소득원예상금액 : 재취업소득활동 / 287 < 표 Ⅳ-92> 노후대비생활자금마련적합노후소득원예상금액 : 자식의경제적지원 289 < 표 Ⅳ-93> 노후대비생활자금마련적합노후소득원예상금액 : 기타소득 / 291 < 표 Ⅳ-94> 개인연금가입여부 / 293 < 표 Ⅳ-95> 개인연금현재가입상태 / 295 < 표 Ⅳ-96> 개인연금현재가입기간 / 297 < 표 Ⅳ-97> 개인연금납입방법 / 299 < 표 Ⅳ-98> 개인연금수령방법 / 301 < 표 Ⅳ-99> 개인연금가입금융회사 / 303 < 표 Ⅳ-100> 개인연금가입만족도 / 305 < 표 Ⅳ-101> 개인연금불만족이유 (1순위) / 307 < 표 Ⅳ-102> 개인연금미가입이유 / 309 < 표 Ⅳ-103> 향후개인연금가입의향 / 311 < 표 Ⅳ-104> 주식및펀드금융상품투자경험 / 313 < 표 Ⅳ-105> 금융상품총투자금액 / 315 < 표 Ⅳ-106> 금융상품투자성향 / 317 < 표 Ⅳ-107> 연금상품적립금운용방식 / 319 < 표 Ⅳ-108> 노후대비생활자금마련위한투자성향 / 321 < 표 Ⅳ-109> 주택연금사용의향 / 323

16 표차례 < 표 Ⅳ-110> 주택연금사용의향없을시이유 / 325 < 표 Ⅳ-111> 개인형 IRP 가입여부 / 327 < 표 Ⅳ-112> 개인형 IRP 가입의향 / 329 < 표 Ⅳ-113> 퇴직연금 DC형이나 IRP인경우원하는투자방식 / 331 < 표 Ⅳ-114> 가입되어있는퇴직연금 ( 복수응답 ) / 333 < 표 Ⅳ-115> 연금또는일시금중선택 / 335 < 표 Ⅳ-116> 선호하는연금수령기간 / 337 < 표 Ⅳ-117> 연성보험사기처벌동의여부 / 339 < 표 Ⅳ-118> 주변의연성보험사기목격여부 / 341 < 표 Ⅳ-119> 정직서약의위치가연성보험사기에미치는영향에대한견해 / 343

17 그림차례 < 그림 Ⅰ-1> 보험소비자설문조사목적및기대효과 / 38 < 그림 Ⅱ-1> 2017년생명보험가구가입률 / 가입건수 / 46 < 그림 Ⅱ-2> 생명보험가구가입률과개인가입률 / 48 < 그림 Ⅱ-3> 생명보험개인가입률 : 성별 / 49 < 그림 Ⅱ-4> 생명보험가입채널선호이유 ( 복수응답 ) / 72 < 그림 Ⅱ-5> 생명보험보상경험 / 77 < 그림 Ⅱ-6> 생명보험상품가입이유 ( 복수응답 ) / 78 < 그림 Ⅱ-7> 최근 3년내생명보험회사군별가입률 / 87 < 그림 Ⅱ-8> 생명보험서비스만족도 / 92 < 그림 Ⅱ-9> 생명보험회사선택시고려사항 (1순위) / 94 < 그림 Ⅲ-1> 손해보험가구당가입률 / 가입건수추이 / 98 < 그림 Ⅲ-2> 손해보험가구가입률과개인가입률 / 100 < 그림 Ⅲ-3> 손해보험개인가입률 : 성별 / 102 < 그림 Ⅲ-4> 손해보험가입채널선호이유 ( 복수응답 ) / 119 < 그림 Ⅲ-5> 손해보험상품가입이유 ( 복수응답 ) / 123 < 그림 Ⅲ-6> 최근 3년내손해보험회사군별가입률 / 124 < 그림 Ⅲ-7> 손해보험상품만족도 / 128 < 그림 Ⅲ-8> 손해보험회사선택시고려사항 (1순위기준 ) / 128 < 그림 Ⅳ-1> 현재건강상태 / 132 < 그림 Ⅳ-2> 국민건강보험가입종류 / 134 < 그림 Ⅳ-3> 1년내실손의료보험가입여부 / 136 < 그림 Ⅳ-4> 가입한실손의료보험형태 / 138 < 그림 Ⅳ-5> 가입한실손의료보험금융기관 / 140 < 그림 Ⅳ-6> 실손의료보험가입시기 / 142 < 그림 Ⅳ-7> 실손의료보험가입시기 / 144 < 그림 Ⅳ-8> 가입한실손의료보험보험료갱신주기 / 146 < 그림 Ⅳ-9> 가입한실손의료보험의본인부담의료비보장률 / 148 < 그림 Ⅳ-10> 실손의료보험월납기준납부금액수준 / 151

18 그림차례 < 그림 Ⅳ-11> 실손의료보험의해지이유 / 155 < 그림 Ⅳ-12> 실손의료보험비가입이유 / 157 < 그림 Ⅳ-13> 향후실손의료보험가입의향 / 159 < 그림 Ⅳ-14> 새로판매된실손의료보험가입의향 / 161 < 그림 Ⅳ-15> 현재흡연여부 / 163 < 그림 Ⅳ-16> 최초흡연시기 / 165 < 그림 Ⅳ-17> 하루흡연량 / 167 < 그림 Ⅳ-18> 과거금연기간 / 169 < 그림 Ⅳ-19> 24시간이상금연시도횟수 / 171 < 그림 Ⅳ-20> 운동을하면안되는이유존재여부 / 173 < 그림 Ⅳ-21> 격렬한강도운동횟수 / 175 < 그림 Ⅳ-22> 중간강도의운동횟수 / 177 < 그림 Ⅳ-23> 약한강도의운동횟수 / 179 < 그림 Ⅳ-24> 1주일에 2회이상운동횟수 / 181 < 그림 Ⅳ-25> 식생활습관개선노력 / 183 < 그림 Ⅳ-26> 식생활습관관리하는이유존재여부 / 185 < 그림 Ⅳ-27> 구체적목표로식단관리시도횟수 / 187 < 그림 Ⅳ-28> 스트레스관련징후로처방전없는의약품복용경험횟수 / 189 < 그림 Ⅳ-29> 스트레스관리위한치료활동시도 / 191 < 그림 Ⅳ-30> 음주횟수 / 193 < 그림 Ⅳ-31> 1회음주시주량 / 195 < 그림 Ⅳ-32> 한번의술자리에서 6잔이상마시는횟수 / 197 < 그림 Ⅳ-33> 지난 1년간음주자제가안된경험 / 199 < 그림 Ⅳ-34> 지난 1년간음주때문에일상생활지장을받은경험 / 201 < 그림 Ⅳ-35> 생애에금주혹은절주시도한경험 / 203 < 그림 Ⅳ-36> 생애동안체중감량시도횟수 / 205 < 그림 Ⅳ-37> 생활습관변화를위한실천계획 : 금연 / 207 < 그림 Ⅳ-38> 생활습관변화를위한실천계획 : 운동횟수늘리기 / 209

19 그림차례 < 그림 Ⅳ-39> 생활습관변화를위한실천계획 : 식단관리강화 / 211 < 그림 Ⅳ-40> 생활습관변화를위한실천계획 : 스트레스관리횟수늘리기 / 213 < 그림 Ⅳ-41> 생활습관변화를위한실천계획 : 금주혹은절주 / 215 < 그림 Ⅳ-42> 생활습관변화를위한실천계획 : 비만관리 / 217 < 그림 Ⅳ-43> 생활습관개선무료도움시실천계획여부 : 금연 / 219 < 그림 Ⅳ-44> 생활습관개선무료도움시실천계획여부 : 운동횟수늘리기 / 221 < 그림 Ⅳ-45> 생활습관개선무료도움시실천계획여부 : 스트레스관리횟수늘리기 / 223 < 그림 Ⅳ-46> 생활습관개선무료도움시실천계획여부 : 금주혹은절주 / 225 < 그림 Ⅳ-47> 생활습관개선무료도움시실천계획여부 : 비만관리 / 227 < 그림 Ⅳ-48> 자율적행동인센티브제공시실천계획여부 : 금연 / 229 < 그림 Ⅳ-49> 자율적행동인센티브제공시실천계획여부 : 운동횟수늘리기 / 231 < 그림 Ⅳ-50> 자율적행동인센티브제공시실천계획여부 : 식단관리강화 / 233 < 그림 Ⅳ-51> 자율적행동인센티브제공시실천계획여부 : 스트레스관리횟수늘리기 / 235 < 그림 Ⅳ-52> 자율적행동인센티브제공시실천계획여부 : 금주혹은절주 / 237 < 그림 Ⅳ-53> 자율적행동인센티브제공시실천계획여부 : 비만관리 / 239 < 그림 Ⅳ-54> 생활습관개선프로그램인센티브실천계획여부 : 금연 / 241 < 그림 Ⅳ-55> 생활습관개선프로그램인센티브실천계획여부 : 운동횟수늘리기 / 243 < 그림 Ⅳ-56> 생활습관개선프로그램인센티브실천계획여부 : 식단관리강화 / 245 < 그림 Ⅳ-57> 생활습관개선프로그램인센티브실천계획여부 : 스트레스관리횟수늘리기 / 247

20 그림차례 < 그림 Ⅳ-58> 생활습관개선프로그램인센티브실천계획여부 : 금주혹은절주 / 249 < 그림 Ⅳ-59> 생활습관개선프로그램인센티브실천계획여부 : 비만관리 / 251 < 그림 Ⅳ-60> 금연관리프로그램제공기관 / 253 < 그림 Ⅳ-61> 운동횟수늘리기프로그램제공기관 / 256 < 그림 Ⅳ-62> 식단관리강화프로그램제공기관 / 259 < 그림 Ⅳ-63> 스트레스관리횟수늘리기프로그램제공기관 / 262 < 그림 Ⅳ-64> 생활습관개선실천시인센티브제공보험가입의향 / 266 < 그림 Ⅳ-65> 건강상태평가 / 268 < 그림 Ⅳ-66> 노후준비여부 / 270 < 그림 Ⅳ-67> 노후대비상품유형 (1순위) / 272 < 그림 Ⅳ-68> 노후대책을준비하지못 ( 안 ) 하는이유 / 274 < 그림 Ⅳ-69> 노후대비생활자금마련적합노후소득원필요성 : 본인이준비한노후생활자금 / 276 < 그림 Ⅳ-70> 노후대비생활자금마련적합노후소득원필요성 : 재취업소득활동 / 278 < 그림 Ⅳ-71> 노후대비생활자금마련적합노후소득원필요성 : 자식의경제적지원 / 280 < 그림 Ⅳ-72> 노후대비생활자금마련적합노후소득원필요성 : 기타소득 / 282 < 그림 Ⅳ-73> 노후대비생활자금마련적합노후소득원예상금액 : 본인이준비한노후생활자금 / 284 < 그림 Ⅳ-74> 노후대비생활자금마련적합노후소득원예상금액 : 재취업소득활동 / 286 < 그림 Ⅳ-75> 노후대비생활자금마련적합노후소득원예상금액 : 자식의경제적지원 / 288 < 그림 Ⅳ-76> 노후대비생활자금마련적합노후소득원예상금액 : 기타소득 290

21 그림차례 < 그림 Ⅳ-77> 개인연금가입여부 / 292 < 그림 Ⅳ-78> 개인연금현재가입상태 / 294 < 그림 Ⅳ-79> 개인연금현재가입기간 / 296 < 그림 Ⅳ-80> 개인연금납입방법 / 298 < 그림 Ⅳ-81> 개인연금수령방법 / 300 < 그림 Ⅳ-82> 개인연금가입금융회사 / 302 < 그림 Ⅳ-83> 개인연금가입만족도 / 304 < 그림 Ⅳ-84> 개인연금불만족이유 (1순위) / 306 < 그림 Ⅳ-85> 개인연금미가입이유 / 308 < 그림 Ⅳ-86> 향후개인연금가입의향 / 310 < 그림 Ⅳ-87> 주식및펀드금융상품투자경험 / 312 < 그림 Ⅳ-88> 금융상품총투자금액 / 314 < 그림 Ⅳ-89> 금융상품투자성향 / 316 < 그림 Ⅳ-90> 연금상품적립금운용방식 / 318 < 그림 Ⅳ-91> 노후대비생활자금마련위한투자성향 / 320 < 그림 Ⅳ-92> 주택연금사용의향 / 322 < 그림 Ⅳ-93> 주택연금사용의향없을시이유 / 324 < 그림 Ⅳ-94> 개인형 IRP 가입여부 / 326 < 그림 Ⅳ-95> 개인형 IRP 가입의향 / 328 < 그림 Ⅳ-96> 퇴직연금 DC형이나 IRP인경우원하는투자방식 / 330 < 그림 Ⅳ-97> 가입되어있는퇴직연금 ( 복수응답 ) / 332 < 그림 Ⅳ-98> 연금또는일시금중선택 / 334 < 그림 Ⅳ-99> 선호하는연금수령기간 / 336 < 그림 Ⅳ-100> 연성보험사기처벌동의여부 / 338 < 그림 Ⅳ-101> 주변의연성보험사기목격여부 / 340 < 그림 Ⅳ-102> 정직서약의위치가연성보험사기에미치는영향에대한견해 / 342

22

23 요약 가. 조사의개요 1. 조사의목적 보험수요변화추세조사를통해보험회사의상품개발, 마케팅전략수립, 보험 소비자에대한서비스확대등에필요한자료를제공하고자함 < 요약그림 1> 보험소비자설문조사목적및기대효과 정보원 전국 ( 제주제외 ) 20 세이상성인남녀 수집정보 생명 / 손해보험가입실태및만족도 실손의료보험 건강생활서비스 연금및노후생활 퇴직연금선호도 연성보험사기인식 Feedback 기대효과 보험소비자니즈 (needs) 의조사 분석 경영전략수립및서비스확대에필요한자료제공 2. 주요조사항목 생명보험과손해보험가입실태및만족도조사와최근보험산업과관련된이슈별설문조사를포함함 생명보험과손해보험가입실태와가입경로, 만족도 ( 가구당 / 개인별 ) 와향후생명보험과손해보험가입의향및선호가입경로등을조사함 최근관심이확대되고있는실손의료보험, 건강관리서비스, 연금등고령화관련상품, 연성보험사기등을설문내용에포함함

24 2 연구보고서 조사방법 조사대상 : 전국 ( 제주제외 ) 만 20세이상성인남녀 표본크기 : 총 2,200명 ( 유효표본 ) 자료수집방법 : 구조화된설문지를이용한가정방문일대일개별면접 표본추출방법 : 거주지역, 성, 연령, 인구구성비에따른비례할당추출법 행정자치부, 2017년 5월주민등록인구통계현황기준 최대허용오차 : 95% 신뢰수준에서 ± 2.09% 조사기간 : 2017년 6월 20일 ~ 2017년 7월 24일 ( 약 1개월 ) 조사기관 : ( 주 ) 코리아리서치센터 나. 보험가입현황및수요조사 1. 가구당가입현황 2017년조사에서는보험산업전체가구당보험가입률이 97.0% 1) 로나타남 2017년생명보험가구가입률은 84.9% 이고, 가구당가입건수는 4.0건으로조사됨 2017년손해보험가구가입률은 89.5% 이며, 가입건수는가구당 3.4건임 1) 한가구에서한명이라도보험상품을가입한경우의가입률을의미하며, 자동차보험을포함함

25 요약 3 < 요약표 1> 가구당가입률 / 가입건수 구분 2010 년 2011 년 2012 년 2013 년 2014 년 2015 년 2016 년 2017 년 가구당가입률 (%) 생명보험 손해보험 가입률 (%) 가입건수 ( 건 ) 가입률 (%) 가입건수 ( 건 ) 거주지역, 세대주연령, 가구소득등에따른가구당보험가입률의경우 2016년과비교하여비슷한수준의가입률을보였음 지역별로는중 소도시와군지역에서전년대비생명보험가구당보험가입률이하락한것으로나타남 -특히, 군지역의경우생명보험가구당보험가입률이 2016년대비 18.8%p 하락함 세대주연령별로살펴보면, 생명보험은 60대이상 (9.2%p) 연령층에서전년대비상승폭이큰것으로조사됨 < 요약표 2> 가구당가입률 : 특성별 보험종목별 보험산업전체 생명보험 손해보험 특성별 전체가입률 거주지역별 세대주연령 가구소득 대도시 중 소도시 군지역 대 대 대 대이상 저소득 중소득 고소득

26 4 연구보고서 개인별보험가입현황 2017 년개인당보험가입률은 94.5% 를기록하였음 생명보험의개인보험가입률은 78.2% 로나타났으며, 손해보험의개인보험가 입률은 78.4% 를기록함 < 요약표 3> 개인보험가입률 구분 2013년 2014년 2015년 2016년 2017년 생명보험 손해보험 전체 전체적으로 30~50대의가입률이상대적으로높았으며, 남성과여성의개인보험가입률이큰차이가없이비슷하게나타남 생명보험과손해보험모두 20대와 60대의개인보험가입률이다른연령층에비하여상대적으로낮았음 또한, 저소득가구에속한개인보험가입률이상대적으로낮게나타남

27 요약 5 성별 연령 직업 학력 결혼여부 < 요약표 4> 개인별보험가입률 : 특성별 보험산업전체생명보험손해보험구분 전체가입률 남성 여성 대 대 대 대 대이상 화이트칼라 블루칼라 농 / 임 / 어업 자영업 주부 은퇴자 학생 무직 / 기타 중졸이하 고졸 대재이상 기혼 미혼 가구소득 저소득 중소득 고소득

28 6 연구보고서 생명보험개인별가입률 : 종목별 종목별생명보험개인가입률을살펴보면, 질병보장보험의가입률이 63.4% 로 가장높았으며, 실손의료보험 (26.5%), 사망보험 (18.7%) 등의순임 특성별 사례수 < 요약표 5> 생명보험개인별가입률 : 종목별 질병보장보험 실손의료보험 사망보험 재해상해보험 연금보험 변액보험 저축성보험 간병보험 어린이보험 전체 (2,200) 성별 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 연령 40대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 지역중 소도시 (1,007) 규모군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 직업 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 교육 고졸 (1,057) 수준 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 가구중소득 (1,226) 소득고소득 (568) 주 : 은퇴자는표본수가적어신뢰도가상대적으로낮음 비가입

29 요약 7 손해보험개인가입률의경우장기손해보험개인가입률이 68.9% 로가장높게나타남 장기손해보험은남성 (71.3%), 40대 (77.0%), 가구소득이많을수록 ( 저소득 53.9% < 중소득 71.0% < 고소득 74.8%) 개인가입률이높게나타남 자동차보험은남성 (70.7%), 40대 (60.1%), 50대 (59.0%), 저소득보다는중소득 (50.6%), 고소득 (53.7%) 가구에속한개인의가입률이높음 < 요약표 6> 손해보험개인별가입률 : 종목별 특성별사례수장기손해자동차보험보험 상해보험 기타 비가입 전체 (2,200) 성별 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 연령 40대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 지역규모 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 직업 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 교육수준 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 가구소득 중소득 (1,226) 고소득 (568)

30 8 연구보고서 손해보험종목별개인보험가입률의경우장기손해보험이 68.9% 로 2016년 (67.4%) 대비 1.5%p 상승한반면, 일반손해보험은 0.9% 로 2016년 (2.0%) 대비 1.1%p 하락함 연령별로살펴보면, 장기손해보험개인보험가입률은 20 30대는하락한반면, 40대이상연령층에서는전년대비상승함 소득별로살펴보면, 모든가구소득층의장기손해보험개인보험가입률은상승한반면, 일반손해보험개인보험가입률은중 고소득가구에서하락함 학력별로살펴보면, 장기손해보험개인보험가입률은중졸이하학력층에서전년대비상승하였고, 일반손해보험개인보험가입률에서도중졸이하학력층에서만전년대비상승함 연령 학력 결혼 가구소득 < 요약표 7> 손해보험종목별개인가입률 : 특성별 구분 장기손해보험일반손해보험 가입률 대 대 대 대 대이상 중졸이하 고졸 대재이상 기혼 미혼 저소득 중소득 고소득

31 요약 9 생명보험과손해보험모두대면채널을통한가입이많은것으로조사됨 생명보험의대면채널을통한가입률 2) 은 95.8% 였으며, 손해보험의경우 90.8% 를나타냄 다만, 생명보험과손해보험모두직판채널과은행채널을통한가입비율이 2016년에비하여높아졌음 - 생명보험의경우직판채널과은행채널가입률이전년대비각각 0.9%p, 0.5%p 상승하였으며, 손해보험의경우직판채널과은행채널가입률이각가 5.3%p, 0.1%p 상승함 생명보험 손해보험 < 요약표 8> 생명보험가입채널별가입률 구분 2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 대면 직판 은행 기타 대면 직판 은행 기타 주 : 1) 상기채널별가입률은빈도기준의설문조사결과로서실제채널별보험료기준채널별비중과는차이가날수있음 ( 이하동일 ) 2) 판매채널의구분은 <Ⅰ. 조사의개요 > 참고 3) 은행은은행, 증권회사등을포함한채널을의미함 ( 이하동일 ) 4) 기타채널은제외함 ( 이하동일 ) 2) 전체생명보험상품가입자중각각채널로가입한사람의비율이며, 중복응답이가능하기때문에합계가 100% 를초과할수있음

32 10 연구보고서 향후보험수요및가입이유 향후 1년내모든생명보험종목의가입의향을살펴보면, 간병보험 9.6% 로가장높았음 간병보험의뒤를이어연금보험 8.6%, 질병보장보험 8.5%, 실손의료보험 5.9% 등의순으로나타남 < 요약표 9> 생명보험종목가입여부별가입의향 구분 현가입률 가입의향없다있다 실손의료보험 질병보장보험 재해상해보험 간병보험 사망보험 저축성보험 연금보험 어린이보험 변액보험 향후 1 년이내손해보험가입의향에대해조사한결과, 자동차보험은 44.1%, 장 기손해보험 5.0% 로나타남 < 요약표 10> 손해보험종목가입여부별가입의향 구분 현가입률 가입의향없다있다 자동차보험 장기손해보험 상해보험

33 요약 11 생명보험과손해보험가입자모두위험에대비하기위한목적으로보험에가입했다는응답이가장많았음 생명보험가입자의경우, 위험보장을위하여보험에가입한다는응답이 96.0% 로가장높았고, 다음으로노후자금마련 (15.7%), 저축수단 (6.1%), 유산상속목적 (2.6%) 순으로나타남 손해보험가입자의경우, 위험보장을위하여보험에가입한다는응답이 98.0% 였으며, 목돈마련저축수단 (2.0%), 노후자금마련 (1.7%), 세제혜택유리 (1.0%) 등이뒤를이음 < 요약표 11> 보험산업별가입이유 ( 복수응답 ) 구분 생명보험손해보험 위험보장 노후자금마련 목돈마련저축수단 유산상속목적 자산증식투자수단 세제혜택유리 보험회사별가입분포및회사선택시고려사항 최근 3년이내가입자를대상으로조사한결과, 대형사상품에가입한가입률 3) 이생명보험의경우 65.4%, 손해보험의경우 79.9% 로조사됨 생명보험의경우대형사다음으로중 소형사 27.7%, 외국사 9.6%, 공제 / 기타 2.8% 순으로나타남 손해보험사의경우중 소형사 19.1%, 외국사 / 직판사 5.1%, 공제 / 기타 0.7% 순임 3) 3 년이내보험상품가입자를대상으로하여각회사군별가입률을산출하였으며, 중복응답이가능하므로합계가 100% 를초과할수있음

34 12 연구보고서 < 요약표 12> 최근 3 년이내가입자의보험회사군별가입률 선호회사 생명보험회사 손해보험회사 고려사항 대형사 중 소형사 외국사 / 직판사 공제 / 기타 주 : 3년이내보험상품가입자를대상으로하여각회사군별가입률을산출하였으며, 중복응답이가능하므로 합계가 100% 를초과할수있음 보험회사를선택할때가장중요한고려사항은생명보험과손해보험모두상품경쟁력인것으로나타남 생명보험회사선택시상품경쟁력이가장중요하다는응답이 44.0% 로가장높았고, 브랜드신뢰성 (20.7%), 가격경쟁력 (13.8%), 서비스지원 (13.2%) 순으로조사됨 손해보험회사선택시에도보험소비자들은상품경쟁력 (42.7%) 을가장중요시하는것으로조사되었으며, 다음으로브랜드신뢰성 (19.7%) 과가격경쟁력 (16.3%), 서비스지원 (12.7%) 이뒤를이음 < 요약표 13> 향후보험회사선택시고려사항 (1 순위 ) 선호회사 생명보험회사 손해보험회사 고려사항 상품경쟁력 브랜드신뢰성 서비스지원 가격경쟁력 개인적관계 회사규모 설계사전문성 경영철학 과거거래경험 계약편의성 주 : 상품경쟁력은보장의다양성및니즈를반영함

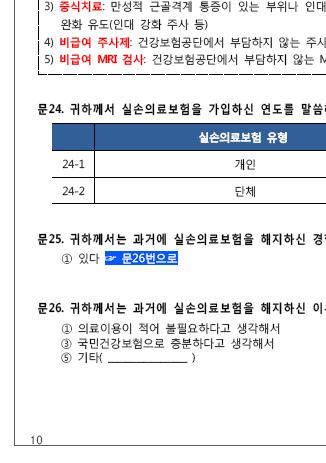

35 요약 13 다. 실손의료보험 1. 실손의료보험가입여부 실손의료보험가입여부에대해서는가입했다 77.8%( 중복가입제외, 개인실손 의료보험 77.1% + 단체실손의료보험 2.5%), 가입하지않았다 21.5% 로응답자 5 명중 4 명정도는지난 1 년내실손의료보험에가입한것으로나타남 특성별 < 요약표 14> 지난 1 년내실손의료보험가입여부 사례수 개인실손의료보험 있다 단체실손의료보험 없다 전체 (2,200) 가입한실손의료보험유형및가입기관 가입한실손의료보험유형에대해서는단독형 (53.1%) 이특약형 (46.9%) 보다 6.2%p 높게나타남 < 요약표 15> 가입한실손의료보험유형 특성별 사례수 단독형 특약형 해당없음 전체 (1,728) 가입한실손의료보험금융기관으로손해보험사 (66.1%), 생명보험사 (33.1%), 우 체국및기타공제 (0.8%) 순으로나타남

36 14 연구보고서 < 요약표 16> 가입한실손의료보험금융기관 특성별사례수손해보험사생명보험사우체국및기타공제 해당없음 전체 (1,728) 실손의료보험가입시기및갱신시기 개인실손의료보험가입시기를확인한결과, 2010 년대전반 (55.2%), 2000 년대 후반 (27.0%), 2010 년대후반 (17.7%) 순으로나타남 < 요약표 17> 실손의료보험가입시기 특성별 사례수 2000 년대후반 2010 년대전반 2010 년대후반 전체 (1,696) 가입한실손의료보험보험료갱신주기에대해서 5 년이라는응답이 34.6% 로가 장많았고, 다음으로 3 년 (34.0%), 비갱신형 (19.3%), 1 년 (12.2%) 의순으로나타남 < 요약표 18> 가입한실손의료보험보험료갱신주기 특성별 사례수 1년 3년 5년 비갱신형 전체 (1,728) 가입한실손의료보험의본인부담의료비보장률및월평균납입료 가입한실손의료보험의본인부담의료비보장률 ( 보험회사환급률 ) 에대해서는 90%(45.0%), 80%(29.4%), 100%(14.8%) 순으로본인부담의료비를보장한다는 응답이나타남 ( 모름 : 10.7%)

37 요약 15 < 요약표 19> 가입한실손의료보험의본인부담의료비보장률 특성별 사례수 100% 90% 80% 기타 모름 전체 (1,728) 실손의료보험평균월납기준납부금액은 69,985 원인것으로나타남 5. 실손의료보험회사서비스만족도 실손의료보험회사서비스만족도에대해서청구절차의간편함이 4.13 점으로 가장높게나타났으며, 신속한보험금처리 (4.09 점 ), 계약체결시제공된서비스 (3.97 점 ), 갱신시제공된서비스 (3.84 점 ) 의순으로나타남 특성별 사례수 < 요약표 20> 실손의료보험회사서비스만족도 청구절차의간편함 신속한보험금처리 계약체결시제공된서비스 ( 단위 : 점, 5 점척도 ) 갱신시제공된서비스 전체 (1,728) 실손의료보험의해지경험및이유 가입한실손의료보험의해지경험을확인해본결과, 가입자의 10 명중 1 명수준 인 8.5% 만해지경험이있는것으로나타남 < 요약표 21> 실손의료보험의해지경험 특성별 사례수 경험있다 경험없다 전체 (1,728)

38 16 연구보고서 가입한실손의료보험의해지이유를살펴본결과, 보험료가부담되어서 라는응 답이 57.1% 로가장높게나타났으며, 그다음으로의료이용이적어불필요하다 고생각해서 (38.8%), 갱신기간을놓쳐서 (15.6%) 등의순으로나타남 특성별 사례수 < 요약표 22> 실손의료보험의해지이유 보험료가부담되어서 의료이용이적어불필요하다고생각해서 갱신기간을놓쳐서 국민건강보험으로충분하다고생각해서 전체 (147) 실손의료보험비가입이유 실손의료보험에가입하지않는이유로 보험료가부담되어서 라는응답이 40.5% 로가장높게나타났으며, 그다음으로국민건강보험으로충분하다고생각해서 (35.8%), 현재는건강하여필요성을못느낌 (27.8%), 가입을거절당해서 (10.0%), 가입절차가번거로워서 (3.8%) 등의순으로나타남 ( 복수응답 ) 특성별 < 요약표 23> 실손의료보험미가입이유 사례수 보험료가부담되어서 국민건강보험으로충분하다고생각해서 현재는건강하여필요성을못느낌 가입을거절당해서 가입절차가번거로워서 전체 (472) 향후실손의료보험가입의향 현재실손의료보험에비가입되어있는응답자를대상으로향후실손의료보험가 입의향을질문한결과가입할의향이있다는응답이 42.8% 로응답자 10 명중 4

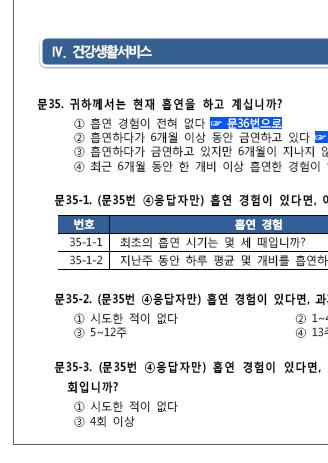

39 요약 17 명정도는가입할의향이있는것으로나타남 향후실손의료보험에가입할의향이있다는응답은 30 대 (83.3%), 화이트칼라 (67.6%), 대재이상 (61.9%) 에서상대적으로높게나타남 < 요약표 24> 향후실손의료보험가입의향 특성별 사례수 의향있다 의향없다 전체 (472) 라. 건강생활서비스이용실태 1. 현재생활실태 1) 흡연경험 흡연경험을물어본결과 흡연경험이전혀없다 는응답이 60.3% 로가장많았고, 다음으로 최근 6개월간한개비이상흡연경험이있다 (23.5%), 6개월이상동안금연하고있다 (13.9%), 금연하고있지만 6개월이지나지않았다 (2.3%) 등의순임 특성별 사례수 < 요약표 25> 현재흡연여부 흡연경험이전혀없다 6 개월이상동안금연하고있다 금연하고있지만 6 개월이지나지않았다 최근 6개월간한개비이상흡연경험이있다 전체 (2,200)

40 18 연구보고서 하루흡연량을물어본결과, 15 개이상 이 60.3% 로가장높았고, 10 개이 상 (33.1%), 5 개이상 ~10 개미만 (6.0%), 5 개미만 (0.6%) 순으로나타남 특성별사례수 5 개미만 < 요약표 26> 하루흡연량 5 개이상 ~ 10 개미만 10 개이상 ~ 15 개미만 15 개이상평균 ( 개비 ) 전체 (517) 시간이상금연을시도한적이있는지살펴본결과, 시도한적이없다 는응답 이 69.1% 로가장많았고, 그뒤를이어 1~3 회 (21.1%), 항상시도 (5.4%), 4 회 이상 (4.4%) 순으로나타남 < 요약표 27> 24 시간이상금연시도횟수 특성별사례수 시도한적이없다 1~3 회 4 회이상 항상시도한다 전체 (517) ) 운동을하면안되는이유존재여부및운동횟수 운동을하면안되는이유가존재하는지살펴본결과 95.4% 의응답자가 운동을 하면안되는이유가없다 고응답함 < 요약표 28> 운동을하면안되는이유존재여부 특성별 사례수 예 아니오 전체 (2,200)

41 요약 19 격렬한강도의운동횟수를물어본결과, 0 회 (63.8%) 가가장높았고, 1~3 회 (30.7%), 4~6 회 (4.8%), 7 회이상 (0.7%) 순으로나타남 중간강도의운동횟수를물어본결과, 0 회 (50.5%) 가가장높았고, 1~3 회 (43.4%), 4~6 회 (5.4%), 7 회이상 (0.7%) 순으로나타남 약한강도의운동횟수를물어본결과, 1~3 회 (49.5%) 가가장높았고, 0 회 (35.6%), 4~6 회 (12.6%), 7 회이상 (2.2%) 순으로나타남 < 요약표 29> 격렬한강도운동횟수 특성별 사례수 0회 1~3회 4~6회 7회이상 격렬한강도 (2,098) 중간강도 (2,098) 약한강도 (2,098) ) 식생활습관 식생활습관개선노력에대해살펴본결과, 관리를하고있다 는응답이 25.9% 로나타난반면, 관리하지않음 은 36.3%, 보통 은 37.8% 로나타남 특성별 사례수 < 요약표 30> 식생활습관개선노력 매우철저히관리하고있다 어느정도관리하고있는편이다 보통수준으로관리하고있다 별로관리하지않는편이다 전혀관리하지않고있다 전체 (2,200)

42 20 연구보고서 식생활습관을관리하는이유가있는지살펴본결과, 식생활습관을관리하는이 유가있다는응답이 45.5%, 이유가없다는응답이 54.5% 로나타남 < 요약표 31> 식생활습관관리하는이유존재여부 특성별 사례수 예 아니오 전체 (44) 구체적목표로식단관리를시도한횟수를물어본결과, 시도한적이없다 는응 답이 68.7% 로가장많았고, 1~3 회 (21.2%), 항상시도한다 (6.2%), 4~6 회 (3.9%) 순으로나타났음 특성별 사례수 < 요약표 32> 구체적목표로식단관리시도횟수 시도한적이없다 1~3 회 4~6 회항상시도한다 전체 (2,200) ) 스트레스관리 스트레스관련징후로처방전없는의약품복용경험을물어본결과, 없다 는응 답이 68.5% 로가장높았으며, 그다음으로 1~3 회 (23.7%), 4 회이상 (6.1%), 항 상 (1.6%) 순으로나타남 < 요약표 33> 스트레스관련징후로처방전없는의약품복용경험횟수 특성별사례수없다 1~3회 4회이상항상 전체 (2,200)

43 요약 21 스트레스를관리하기위한치료활동을시도한적이있는지물어본결과, 시도한 적이없다 는응답이 83.8% 로가장많았고, 다음으로 1~3 회 (10.1%), 4 회이 상 (3.2%), 항상시도한다 (2.9%) 순으로나타남 특성별 < 요약표 34> 스트레스관리위한치료활동시도 사례수 시도한적이없다 1~3 회 4 회이상항상시도한다 전체 (692) ) 음주 음주횟수를물어본결과, 한달에 2~4 번이하 라는응답이 38.0% 로가장많았 고, 다음으로 한달에 1 번이하 가 21.5%, 전혀안마신다 가 19.8% 등의순으로 나타남 특성별 사례수 < 요약표 35> 음주횟수 전혀안마신다 한달에 1 번이하 한달에 2~4 번 일주일에 2~3 번 일주일에 4번이상 전체 (2,200) 회음주시주량을물어본결과 3~4 잔 이 30.3% 로가장높았고, 5~6 잔 이 28.4%, 1~2 잔 이 17.7%, 7~9 잔 이 15.9%, 10 잔이상 이 7.7% 순으로나타남 < 요약표 36> 1회음주시주량 특성별 사례수 1~2잔 3~4잔 5~6잔 7~9잔 10잔이상 전체 (1,765)

44 22 연구보고서 지난 1 년간음주때문에일상생활에지장을받은경험이있는지물어본결과, 전 혀없다 는응답이 83.9% 로가장많았고, 다음으로 한달에 1 번이하 (14.3%), 한 달에 2~4 번 (1.6%) 등의순으로나타남 < 요약표 37> 지난 1 년간음주때문에일상생활지장을받은경험 특성별사례수전혀없다한달에 1 번이하 한달에 2~4 번 일주일에 2~3 번 일주일에 4번이상 전체 (1,765) 생애에금주혹은절주시도한경험이있는지물어본결과, 시도한적이없다 는 응답이 89.7% 로가장많았고, 다음으로 1~3 회 (6.8%), 4 회이상 (2.0%) 등의순 으로나타남 특성별 < 요약표 38> 생애에금주혹은절주시도한경험 사례수 시도한적이없다 1~3 회 4 회이상항상시도한다 전체 (1,765) ) 체중감량 체중감량시도횟수에대해물어본결과, 시도한적이없다 는응답이 50.1% 로 가장많았고, 다음으로 1~3 회 (23.9%), 항상시도한다 (16.4%), 4 회이상 (9.6%) 등의순으로나타남 특성별 < 요약표 39> 생애동안체중감량시도횟수 사례수 시도한적이없다 1~3 회 4 회이상항상시도한다 전체 (2,200)

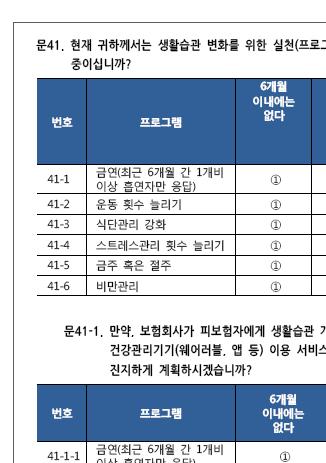

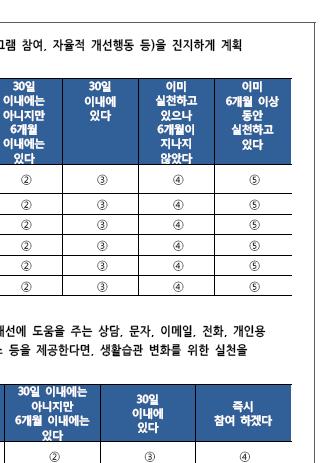

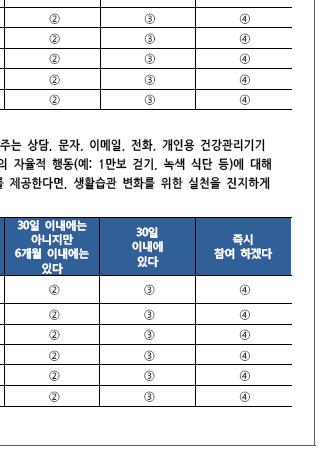

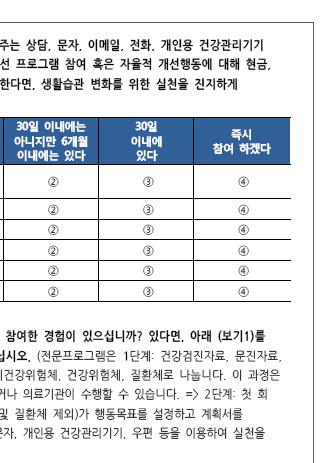

45 요약 생활습관변화를위한실천계획 생활습관변화를위해금연할계획이있는지살펴본결과, 6개월이내에는없다 는응답이 78.8% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (13.1%), 이미실천하고있으나 6개월이지나지않았다 (4.8%) 등의순으로참여경험이있었음 운동횟수를늘릴계획이있는지물어본결과, 6개월이내에는없다 는응답이 54.5% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (21.9%), 이미 6개월이상동안실천하고있다 (11.1%) 등의순으로실천경험이있었음 생활습관변화를위해식단관리강화계획이있는지살펴본결과, 6 개월이내에 는없다 는응답이 67.9% 로가장많았고, 다음으로 30 일이내에는아니지만 6 개 월이내에는있다 (17.8%), 30 일이내에는있다 (6.1%) 등의순으로나타남 생활습관변화를위해스트레스관리횟수를늘릴계획이있는지물어본결과, 6 개월이내에는없다 는응답이 73.7% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (14.8%), 30일이내에있다 (7.2%) 등의순으로나타남 생활습관변화를위해금주혹은절주계획이있는지물어본결과, 6개월이내에는없다 는응답이 79.0% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (12.0%), 이미 6개월이상동안실천하고있다 (5.3%) 등의순으로나타남 생활습관변화를위해비만관리를할계획이있는지물어본결과, 6 개월이내에

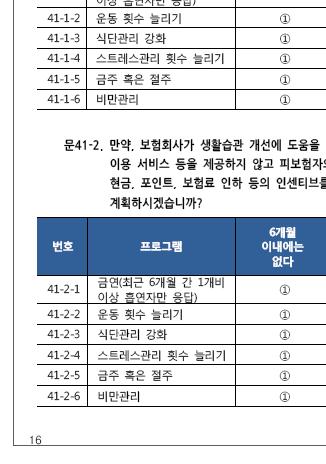

46 24 연구보고서 는없다 는응답이 69.3% 로가장많았고, 다음으로 30 일이내에는아니지만 6 개 월이내에는있다 (16.8%), 30 일이내에있다 (5.9%) 등의순으로나타남 특성별 < 요약표 40> 생활습관변화를위한실천계획 사례수 6 개월이내에는없다 30 일이내에는아니지만 6 개월이내에는있다 30 일이내에있다 이미실천하고있으나 6 개월이지나지않았다 이미 6 개월이상동안실천하고있다 금연 (2,200) 운동횟수늘리기 (567) 식단관리강화 (2,200) 스트레스관리횟수늘리기 (2,200) 금주혹은절주 (2,200) 비만관리 (2,200) 보험회사의생활습관개선도움 ( 상담, 문자등 ) 및생활습관개선 프로그램인센티브실천계획여부 금연분야보험회사의생활습관개선도움 ( 상담, 문자알림, 개인용건강관리기기이용서비스등 ) 및자율적개선행동에대한인센티브가제공된다면실천할계획이있는지살펴본결과, 6개월이내에는없다 는응답이 53.6% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (31.0%), 30일이내에있다 (11.8%) 등의순으로나타남 운동횟수늘리기분야보험회사의생활습관개선도움 ( 상담, 문자알림, 개인용건강관리기기이용서비스등 ) 및자율적개선행동에대한인센티브가제공된다면실천할계획이있는지살펴본결과, 6개월이내에는없다 는응답이 40.2% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (29.9%),

47 요약 일이내에있다 (17.6%) 등의순으로나타남 식단관리강화분야보험회사의생활습관개선도움 ( 상담, 문자알림, 개인용건강관리기기이용서비스등 ) 및자율적개선행동에대한인센티브가제공된다면실천할계획이있는지살펴본결과, 6개월이내에는없다 는응답이 48.3% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (26.3%), 30 일이내에있다 (17.0%) 등의순으로나타남 스트레스관리분야보험회사의생활습관개선도움 ( 상담, 문자알림, 개인용건강관리기기이용서비스등 ) 및자율적개선행동에대한인센티브가제공된다면실천할계획이있는지살펴본결과, 6개월이내에는없다 는응답이 53.9% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (25.2%), 30 일이내에있다 (16.0%) 등의순으로나타남 금주혹은절주분야보험회사의생활습관개선도움 ( 상담, 문자알림, 개인용건강관리기기이용서비스등 ) 및자율적개선행동에대한인센티브가제공된다면실천할계획이있는지살펴본결과, 6개월이내에는없다 는응답이 61.5% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (23.6%), 30 일이내에있다 (9.9%) 등의순으로나타남 비만관리분야보험회사의생활습관개선도움 ( 상담, 문자알림, 개인용건강관리기기이용서비스등 ) 및자율적개선행동에대한인센티브가제공된다면실천할계획이있는지살펴본결과, 6개월이내에는없다 는응답이 55.2% 로가장많았고, 다음으로 30일이내에는아니지만 6개월이내에는있다 (23.7%), 30일이내에있다 (14.6%) 등의순으로나타남

48 26 연구보고서 < 요약표 41> 자율적행동인센티브제공시실천계획여부 특성별 사례수 6 개월이내에는없다 30일이내에는 30일이내에아니지만있다 6개월이내에는있다 즉시참여하겠다 금연 (567) 운동횟수늘리기 (2,200) 식단관리강화 (2,200) 스트레스관리횟수늘리기 (2,200) 금주혹은절주 (2,200) 비만관리 (2,200) 생활습관개선실천시인센티브제공보험가입의향 생활습관개선실천시인센티브를제공하는보험상품에가입할의향이있는지물어본결과, 기존상품과차이없다 는응답이 53.8% 으로가장많았고, 다음으로 기존상품보다가입의향강하다 (28.6%), 기존상품보다가입의향약함 (17.6%) 순으로참여의향이나타남 특성별 < 요약표 42> 생활습관개선실천시인센티브제공보험가입의향 사례수 기존상품보다가입의향약함 기존상품과차이없음 기존상품보다가입의향강함 전체 (2,200)

49 요약 27 마. 노후생활준비실태 1. 현재건강상태 현재자신의건강상태에대한평가를물어본결과, 건강하다 ( 매우건강함 + 건 강함 ) 는응답이 77.9% 으로가장많았고, 다음으로 보통이다 (19.3%), 건강하지 않다 ( 전혀건강하지않음 + 건강하지않음, 2.7%) 순으로나타남 특성별 < 요약표 43> 건강상태평가 사례수 매우건강함 건강함보통건강하지않음 전혀건강하지않음 전체 (2,200) 노후준비여부 은퇴후생활을위해경제적으로노후를대비하고있는지물어본결과, 준비하고 있다 는응답은 61.0% 로, 준비하고있지않다 (39.0%) 는응답에비해높았음 노후를대비하기위해가입하고있는상품 ( 또는활동 ) 으로는 공적연금 (52.6%) 을가입하고있다는응답이가장높았고, 은행예금 (18.6%), 연금저축 (13.6%), 부동산 (7.3%) 등의순으로나타남 특성별 사례수 < 요약표 44> 노후대비상품유형 (1 순위 ) 공적연금 ( 국민연금등 ) 은행예금 연금저축 ( 은행, 증권, 보험 ) 부동산 퇴직연금보험 ( 연금저축 퇴직금제외 ) 주식및채권 일반펀드 ( 연금펀드제외 ) 전체 (1,342)

50 28 연구보고서 노후대책을충분히준비하지못 ( 안 ) 하는가장중요한이유를물어본결과, 생활비, 교육비, 의료비등시급하게돈쓸데가많기때문에 라는응답이 36.4% 로가장높았으며, 다음으로 소득이너무낮아서 (30.3%), 관심이부족해서 (13.2%) 등의순으로나타남 특성별 사례수 < 요약표 45> 노후대책을준비하지못 ( 안 ) 하는이유 더시급하게돈쓸곳많음 소득너무낮음 관심부족 인식 정보부족해서 주택마련및부채상환을위해 투자또는사업실패로자금부족 공적연금충분 아직수입없음 전체 (858) 노후대비생활자금마련적합노후소득원필요성 노후대비생활자금마련을위해적합하다고생각하는노후소득원중본인이준 비한노후생활자금 ( 적금, 연금, 각종투자수익등 ) 이필요한지물어본결과, 필요 하다 는응답은 98.2% 로, 불필요 (1.8%) 하다는응답에비해매우높게나타남 재취업을통한소득활동이필요한지물어본결과, 필요하다 는응답은 78.5% 로, 불필요 (21.5%) 하다는응답에비해높게나타남 자식의경제적지원이필요한지물어본결과, 필요하다 는응답은 24.0% 로, 불 필요 (76.0%) 하다는응답에비해낮게나타남 기타소득이필요한지물어본결과, 필요하다 는응답은 38.1% 로, 불필요 (61.9%) 하다는응답에비해낮게나타남

51 요약 29 < 요약표 46> 노후대비생활자금마련적합노후소득원필요성 : 본인이준비한노후생활자금 특성별사례수필요불필요 본인이준비한노후생활자금 (2,200) 재취업소득활동 (2,200) 자식의경제적지원 (2,200) 기타소득 (2,200) 노후대비생활자금마련적합노후소득원예상금액 노후대비생활자금으로적합하다고생각하는소득원중본인이준비한노후생 활자금 ( 적금, 연금, 각종투자수익등 ) 의월별예상소득액을물어본결과, 100 만 원이상 ~ 200 만원미만 이라는응답이 51.8% 로가장높게나타남 재취업을통한소득활동의월별예상소득액을물어본결과, 100 만원이상 ~ 200 만원미만 이라는응답이 62.6% 로가장높게나타남 자식의경제적지원의월별예상소득액을물어본결과, 50 만원미만 이라는응 답이 62.6% 로가장높게나타남 기타소득을통해얻을수있는월별예상소득액을물어본결과, 50 만원이상 ~ 100 만원미만 이라는응답이 38.2% 로가장높게나타남

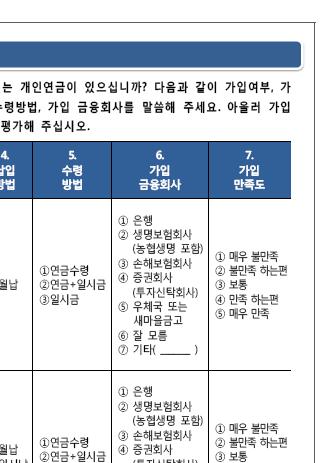

52 30 연구보고서 < 요약표 47> 노후대비생활자금마련적합노후소득원예상금액 : 본인이준비한노후생활자금 특성별사례수 50 만원미만 50만원이상 100만원이상 ~ ~ 100만원미만 200만원미만 200 만원이상 평균 ( 원 ) 본인이준비한노후생활자금 (2160) ,325,759 재취업소득활동 (1,727) ,043,370 자식의경제적지원 (529) ,357 기타소득 (838) ,131 바. 연금가입상태및가입니즈 1. 연금가입실태 개인연금의가입률은 28.7% 로비가입 (71.3%) 에비해상대적으로낮게나타남 < 요약표 48> 개인연금가입여부 특성별사례수가입비가입 전체 (2,200) 개인연금현재가입상태는 납입중 (80.0%) 이가장높게나타났고, 납입완료 ( 연금대기중 ) (19.0%), 연금수령 (3.0%) 순으로나타남 < 요약표 49> 개인연금현재가입상태 특성별사례수납입중 납입완료 ( 연금대기중 ) 연금수령 전체 (631)

53 요약 31 개인연금의수령방법은 연금수령 (79.0%), 연금 + 일시금 (18.6%), 일시금 (2.3%) 순으로나타남 < 요약표 50> 개인연금수령방법 특성별 사례수 연금수령 연금 + 일시금 일시금 전체 (644) 개인연금가입금융회사에대해서물어본결과, 생명보험회사 ( 농협생명포함 ) 가 86.5% 로가장높게나타남 특성별 사례수 < 요약표 51> 개인연금가입금융회사 생명보험회사 손해보험회사 은행 증권회사 우체국또는새마을금고 잘모름 전체 (644) 개인연금의가입만족도에대해서살펴본결과, 만족 (69.6%), 보통 (27.5%), 불만 족 (3.0%) 순으로나타남 특성별사례수매우불만족불만족하는편 < 요약표 52> 개인연금가입만족도 보통 만족하는편 ( 단위 : %, 점, 5 점척도 ) 매우만족평균 ( 점 ) 전체 (644) 개인연금불만족이유 (1 순위 ) 로는 수익률이낮아서 (52.6%), 예상보다연금액 이적을것같아서 (26.3%) 등의순으로나타남

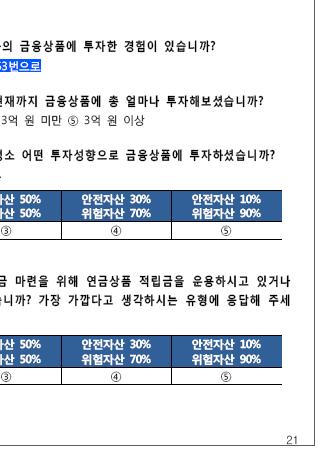

54 32 연구보고서 특성별사례수수익률이낮아서 < 요약표 53> 개인연금불만족이유 (1 순위 ) 예상보다연금액이적을것같아서 수수료가높아서 개인연금계약이전절차, 계약장기유지방법에대한안내가부족해서 전체 (19) 향후개인연금가입의향을물어본결과, 있다 는응답이 23.6% 로 없다 (76.4%) 에비해낮게나타남 < 요약표 54> 향후개인연금가입의향 특성별사례수있다없다 전체 (1,569) 주식및펀드금융상품투자 주식및펀드등의금융상품에투자한경험이있는지살펴본결과, 있다 (26.9%) 가 없다 (73.1%) 에비해낮은것으로나타남 < 요약표 55> 주식및펀드금융상품투자경험 특성별사례수있다없다 전체 (2,200) 금융상품총투자금액에대해서살펴본결과, 5 천만원미만 (81.6%), 1 억원미 만 (15.9%) 등의순으로나타남 5 천만원미만 은 20 대 (97.4%), 30 대 (94.5%) 에서상대적으로높게나타남

55 요약 33 특성별사례수 5 천만원미만 < 요약표 56> 금융상품총투자금액 1억원미만 1.5억미만 3억원미만 3억원이상 전체 (591) 평소금융상품투자성향을살펴본결과, 안전자산 70%, 위험자산 30% (39.8%), 안전자산 50%, 위험자산 50% (35.0%), 안전자산 90%, 위험자산 10% (15.7%) 등의순으로나타남 특성별 사례수 < 요약표 57> 금융상품투자성향 안전자산 90% 위험자산 10% 안전자산 70% 위험자산 30% 안전자산 50% 위험자산 50% 안전자산 30% 위험자산 70% 안전자산 10% 위험자산 90% 전체 (591) 향후노후대비생활자금마련을위한연금상품적립금운용방식을살펴본결과, 안전자산 70%, 위험자산 30% (37.4%), 안전자산 90%, 위험자산 10% (36.5%), 안전자산 50%, 위험자산 50% (22.2%) 등의순으로나타남 특성별 < 요약표 58> 연금상품적립금운용방식 사례수 안전자산 90% 위험자산 10% 안전자산 70% 위험자산 30% 안전자산 50% 위험자산 50% 안전자산 30% 위험자산 70% 안전자산 10% 위험자산 90% 전체 (2,200) 노후대비생활자금마련을위한투자성향을살펴본결과, 안전투자형 이 43.3% 로가장높았고, 중립투자형 (30.0%), 투자하고있지않음 (19.0%), 공격투자 형 (7.7%) 순으로나타남

56 34 연구보고서 < 요약표 59> 노후대비생활자금마련위한투자성향 특성별사례수안전투자형중립투자형공격투자형 투자하고있지않음 전체 (2,200) 주택연금을사용할의향이있는지살펴본결과, 향후에가입할의향이있 음 (46.3%), 향후에가입할의향이없음 (45.3%) 등의순으로나타남 특성별사례수 < 요약표 60> 주택연금사용의향 향후에가입할의향이있음 향후에가입할의향이없음 현재가입하고있음 해당없음 전체 (2,200) 주택연금을사용할의향이없는이유에대해서살펴본결과, 주택을담보로할경우제값을받지못할것같아서 가 29.2% 로가장높았고, 주택연금이아직정착되어있지않아신뢰할수없기때문에 (27.3%), 주택을자녀들에게상속하기위해서 (16.6%), 노후생활비용을줄이면주택연금을이용할필요가없기때문에 (11.0%) 등의순으로나타남 특성별 < 요약표 61> 주택연금사용의향없을시이유 사례수 주택을담보로할경우제값을받지못할것같아서 주택연금이아직정착되어 있지않아신뢰할수없기때문에 주택을자녀들에게상속하기위해서 노후생활비용을줄이면주택연금 을이용할필요가없기때문에 현재준비상태로노후소득마련이가능하기때문에 부동산경기가좋아질것같아서 전체 (997)

57 요약 35 개인형퇴직연금 (IRP) 에가입되어있는지살펴본결과, 예 (7.4%), 아니오 (92.6%) 로대부분개인형퇴직연금 (IRP) 에가입되어있지않음 < 요약표 62> 개인형 IRP 가입여부 특성별사례수예아니오 전체 (2,200) 개인형퇴직연금 (IRP) 에가입할의향이있는지살펴본결과, 예 (14.8%), 아니 오 (85.2%) 로가입의향이상대적으로적은것으로나타남 < 요약표 63> 개인형 IRP 가입의향 특성별사례수예아니오 전체 (2,037) 사. 퇴직연금연금수령선호도 가입되어있는퇴직연금의유형을살펴본결과, 없음 이 60.1% 로가장많았고, DC 형 (27.0%), DB 형 (8.9%), IRP (7.4%) 순으로나타남 < 요약표 64> 가입되어있는퇴직연금 ( 복수응답 ) 특성별 사례수 DC형 DB형 IRP 없음 전체 (2,200) 은퇴시점이다가왔을때, 연금또는일시금중한가지만선택가능하다면어느 것을선택할지살펴본결과, 연금 (80.5%), 일시금 (19.5%) 순으로나타남

58 36 연구보고서 < 요약표 65> 연금또는일시금중선택 특성별사례수연금일시금 전체 (2,200) 연금을선택했을경우, 선호하는연금수령기간을살펴본결과, 종신이 62.2% 로 가장높게나타나고, 30 년 (22.1%), 20 년 (12.4%) 등의순으로나타남 < 요약표 66> 선호하는연금수령기간 특성별 사례수 5년 10년 20년 30년 종신 전체 (1,771) 아. 연성보험사기관련 가벼운접촉사고이후에병원에입원하지않아도되는상황임에도병원에하루 나이틀정도병원에입원하는사람이있다면처벌해야된다고생각하는지살펴 본결과, 아니오 (68.0%) 가 예 (32.0%) 에 2 배이상비해높게나타남 < 요약표 67> 연성보험사기처벌동의여부 특성별 사례수 예 아니오 ( 보험사기범으로처벌할정도는아니라고생각한다 ) 전체 (2,200) 가벼운교통사고이후불필요하게오래병원에머무르는연성보험사기를목격한 적이있는지살펴본결과, 예 라는응답이 53.5%, 아니오 라는응답이 46.5% 로 나왔음

59 요약 37 < 요약표 68> 주변의연성보험사기목격여부 특성별사례수예아니오 전체 (2,200) 정직하게작성하겠다 는서약이청구서의맨앞에있을때와맨뒤에있을때청구서작성에미치는영향에대해살펴본결과, 맨앞에있는경우에사람들이더정직하게작성할가능성이높다 가 51.2%, 두경우에차이가없을것이라고생각한다 가 48.8% 로나타남 < 요약표 69> 정직서약의위치가연성보험사기에미치는영향에대한견해 특성별사례수 맨앞에있는경우에더정직하게작성할가능성이높다고생각한다 두경우에차이가없을것이라고생각한다 전체 (2,200)

60 Ⅰ. 조사의개요 1. 조사의목적 보험소비자의보험수요변화추세조사를통해보험회사의상품개발, 마케팅전략수립, 보험소비자에대한서비스확대등에필요한자료를제공하고자함 기본적인생명보험과손해보험의가입실태및가입경로등을조사함 또한, 최근관심이확대되고있는보험산업과관련한주요이슈에대한설문조사도실시함 - 주요이슈로는실손의료보험, 건강생활서비스, 연금및노후생활, 보험사기관련인식등이포함됨 < 그림 Ⅰ-1> 보험소비자설문조사목적및기대효과 정보원 수집정보 기대효과 전국 ( 제주제외 ) 20 세이상성인남녀 생명 / 손해보험가입실태및만족도 실손의료보험 건강생활서비스 연금및노후생활 퇴직연금선호도 연성보험사기인식 보험소비자니즈 (needs) 의조사 분석 경영전략수립및서비스확대에필요한자료제공 Feedback

61 조사의개요 주요조사항목 생명 / 손해보험가입실태및가입경로, 만족도 ( 가구당 / 개인별 ) 생명 / 손해보험가입률 ( 가구당 / 개인별 ) 생명 / 손해보험상품종류별가입률및가입건수 ( 가구당 / 개인별 ) 생명 / 손해보험상품종류별가입경로및가입이유 ( 개인별 ) 가입한생명 / 손해보험회사및상품만족도 ( 개인별 ) 가입한생명 / 자동차보험회사제공서비스만족도 ( 개인별 ) 보험금지급항목 ( 가구당 ) 향후생명 / 손해보험가입의향및선호가입경로 가입한보험회사변경의향 ( 생명 / 자동차보험 ) 향후 1년내가입의향 ( 생명 / 손해보험 ) 향후 1년내선호가입경로및가입이유 ( 생명 / 손해보험 ) 보험회사선택시고려요인 ( 생명 / 손해보험 ) 실손의료보험 현재건강상태 가입한국민건강보험종류 실손의료보험가입여부 실손의료보험유형과종류 실손의료보험계약기간 실손의료보험가입경로 가입한실손의료보험비급여의료비율 실손의료보험가입하지않는이유 / 해지한이유 향후실손의료보험가입의향

62 40 연구보고서 건강생활서비스 일평균흡연량 / 주평균음주량 정기적인운동여부및운동시간 생활습관변화의지및체험의향 건강식단관리유형 건강관리프로그램이용평가 건강관리프로그램이용의향 노후생활및노후준비상태 현재의건강상태 노후준비유형 노후소득원종류와예상규모 연금가입상태및니즈 연금제도의가입여부 / 가입자 / 만족도 / 납입액 / 금융회사 / 가입기간 향후퇴직연금가입여부 퇴직연금제도의선호방식 개인연금가입유형, 만족도, 불만족이유 퇴직연금수령정보 연성보험사기관련인식

63 조사의개요 조사방법 조사대상 전국 ( 제주제외 ) 만 20 세이상성인남녀 표본크기 총 2,200 명 ( 유효표본 ) 자료수집방법 구조화된설문지를이용한가정방문일대일개별면접 표본추출방법 거주지역별, 성별, 연령별인구구성비에따른비례할당추출법 행정자치부, 2017 년 5 월주민등록인구통계현황기준 최대허용오차 95% 신뢰수준에서 ± 2.09% 조사기간 2017 년 6 월 20 일 ~ 2017 년 7 월 24 일 ( 약 1 개월 ) 조사기관 ( 주 ) 코리아리서치센터

64 42 연구보고서 표본의특성 본조사에서나타난응답자의인구통계학적특성은다음과같음 성별 응답자연령별 지역규모별 응답자직업별 응답자교육수준별 가구연간소득수준별 < 표 Ⅰ-1> 표본의특성 구분사례수 ( 명 ) 비율 (%) 전체 (2,200) 남성 (1,092) 49.6 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 24.7 대도시 (1,006) 45.7 중 소도시 (1,007) 45.8 군지역 (187) 8.5 화이트칼라 (580) 26.4 블루칼라 (611) 27.8 농 / 임 / 어업 (95) 4.3 자영업 (396) 18.0 주부 (409) 18.6 은퇴자 (19) 0.9 학생 (59) 2.7 무직 / 기타 (31) 1.4 중졸이하 (196) 8.9 고졸 (1,057) 48.0 대재이상 (946) 43.0 모름 / 무응답 (1) 0.0 저소득 (3,000 만원미만 ) (406) 18.5 중소득 (3,000~6,000 만원미만 ) (1,226) 55.7 고소득 (6,000 만원이상 ) (568) 25.8 주 : 응답자직업별분석에서농 / 임 / 어업자, 세대주직업별분석에서농 / 임 / 어업자와같이 30 표본이하의경우 분석결과의활용시신뢰성이떨어지므로, 이를유의하여야함

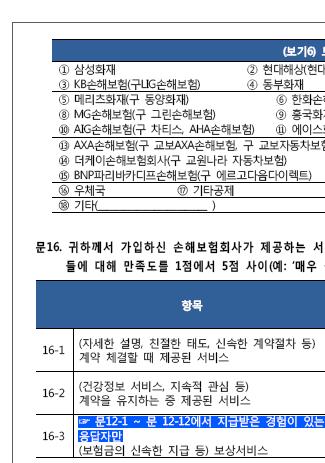

65 조사의개요 구분기준 직업분류 화이트칼라 : 경영 / 관리, 전문 / 자유직, 사무 / 기술직 블루칼라 : 판매 / 서비스직, 생산 / 기능직, 단순노무 자영업 : 자영업 농 / 림 / 수산업 : 농 / 림 / 수산업 주부 : 주부 은퇴자 : 은퇴자 보험회사그룹구분 생명보험회사 - 대형사 : 한화생명 ( 구대한생명 ), 삼성생명, 교보생명 (3개사) - 국내중 소형사 : 흥국생명, 현대라이프 ( 구녹십자생명 ), 신한생명, 동부생명, DGB생명 ( 구우리아비바생명, LIG생명 ), KDB생명, 미래에셋생명, 하나생명 ( 구하나HSBC), ING생명, KB생명, 교보라이프플래닛생명, IBK연금보험, NH농협생명 (13개사) - 외국사 : 알리안츠생명, 동양생명, 메트라이프생명, PCA생명, 처브라이프 ( 구 ACE생명, 뉴욕생명 ), BNP파리바카디프생명, AIA생명, 라이나생명, 푸르덴셜생명 (9개사) -공제/ 기타 : 우체국, 새마을금고등기타공제, 기타 손해보험회사 - 대형사 : 삼성화재, 현대해상 ( 현대하이카다이렉트포함 ), KB손해보험, 동부화재 (4개사) -중 소형사 : 메리츠화재, 한화손해보험, 롯데손해보험, MG손해보험, 흥국화재, AIG손해보험 ( 구차티스 ), 에이스화재, NH농협손해보험 (8개사)

66 44 연구보고서 직판 : AXA 손해보험, 더케이손해보험, BNP 파리바카디프손해보험 (3 개사 ) - 공제 / 기타 : 우체국등기타공제, 기타 판매채널분류 대면 : 보험설계사, 보험대리점, 대형법인대리점 (GA) 등전통채널 직판 : 보험회사인터넷사이트, 통신판매 ( 전화 / 우편 / 카드 ) 은행 : 은행, 증권회사등 기타 : 보험회사임직원, TV 홈쇼핑채널, 대형할인점등

67 Ⅱ. 생명보험 1. 생명보험가입현황 가. 생명보험가구가입현황 1) 조사결과및시사점 2017 년생명보험가구가입률은 84.9% 로 2016 년 (81.8%) 대비 3.1%p 증가했으 며, 가구가입건수는 2016 년 (3.4 건 ) 대비소폭상승한 4.0 건으로조사됨 2016 년하락하였던생명보험가구가입률은 2017 년반등함 < 표 Ⅱ-1> 생명보험가구가입률 / 가입건수 구분 2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 가구가입률 (%) 가구가입건수 ( 건 )

68 46 연구보고서 < 그림 Ⅱ-1> 2017 년생명보험가구가입률 / 가입건수 (N=2,200 / 단위 : 가입률 -%, 가입건수 - 건 ) 년 2006 년 2007 년 2008 년 2009 년 2010 년 2011 년 2012 년 2013 년 2014 년 2015 년 2016 년 2017 년 2) 세부분석 계층별로살펴보면, 전년대비생명보험가구가입률이증가한가운데농 / 임 / 어업 (41.5%p) 과저소득층 (6.0%p) 의가입률증가가두드러짐 가구가입건수는고소득층이전년대비 0.7건증가하였으며, 계층별로는농 / 임 / 어업 (2.1건) 의가구가입건수증가가상대적으로컸음 직업 가구소득 구분 < 표 Ⅱ-2> 생명보험가구가입률 / 가입건수 : 직업및가구소득별 ( 단위 : 가입률 -%, 가입건수 - 건 ) 가구가입률 2016년대비 2016년 2017년가입률 (%p) 가구가입건수 2016년대비 2016년 2017년가입건수 ( 건 ) 화이트칼라 블루칼라 자영업 농 / 임 / 어업 주부 은퇴자 학생 무직 / 기타 저소득 중소득 고소득 주 : 은퇴자는표본의규모가작아통계적의미가낮음

69 생명보험 47 거주지역별로보면, 군지역가구가입률증가폭이컸음 특히, 군지역생명보험가입률은 2016 년 (66.0%) 대비 11.0%p 나증가함 지역규모 < 표 Ⅱ-3> 생명보험가구가입률 / 가입건수 : 거주지역별 ( 단위 : 가입률-%, 가입건수-건 ) 가입률 가입건수 구분 2016년대비 2016년대비 2016년 2017년 2016년 2017년가입률 (%p) 가입건수 ( 건 ) 대도시 중 소도시 군지역 생명보험가구당가입률 : 보험종목별 질병보장보험가구가입률이 72.9% 로가장높았고, 다음으로실손의료보험 32.1%, 사망보험 27.5%, 재해상해보험 23.5%, 연금보험 20.8%, 어린이보험 11.5%, 변액보험 8.6%, 저축성보험 8.3% 순으로조사됨 종목별가구가입건수도질병보장보험이 2.3건으로가장많았고, 다음으로실손보험 2.2건, 재해상해보험 1.9건, 어린이보험 1.6건, 간병, 사망보험및변액보험각각 1.5건등으로나타남 질병및생명등의위험보장을위한상품의가구가입률이높게나타났고, 저축성보험상품의가구가입률이상대적으로낮았음 < 표 Ⅱ-4> 생명보험가구가입률 / 가입건수 : 보험종목별 ( 단위 : 가입률-%, 가입건수-건 ) 구분 2017 년가구가입률 2017 년가구가입건수 실손의료보험 질병보장보험 재해상해보험 간병보험 사망보험 저축성보험 연금보험 어린이보험 변액보험 비가입 15.1

70 48 연구보고서 나. 생명보험개인가입현황 1) 조사결과및시사점 2017 년생명보험개인가입률은 78.2% 로, 2016 년 (73.4%) 대비 4.8%p 중가함 < 그림 Ⅱ-2> 생명보험가구가입률과개인가입률 (N=2,200 / 단위 : %) 가구가입률 개인가입률 '08 년 '09 년 '10 년 '11 년 '12 년 '13 년 '14 년 '15 년 '16 년 '17 년 2) 세부분석 생명보험개인별가입률 : 성별 성별에따른생명보험개인가입률을살펴보면, 여성이 79.3%, 남성이 77.0% 로, 여전히여성의생명보험개인가입률이더높은것으로나타남 다만, 여성과남성모두개인가입률이전년대비상승하였는데, 여성의생명보험개인가입률은전년도 (76.9%) 대비 2.4%p, 남성의개인가입률은전년도 (69.9%) 대비 7.1%p 증가함

71 생명보험 49 < 그림 Ⅱ-3> 생명보험개인가입률 : 성별 (N=2,200 / 단위 : %) 2014년 2015년 2016년 2017년 전체남성여성 생명보험개인별가입률 : 결혼여부별 기혼자생명보험개인가입률 ( 기혼 80.3% > 미혼 69.9%) 과개인가입건수 ( 기혼 1.7건 > 미혼 1.2건 ) 는모두미혼자에비해높았음 2016년조사결과대비기혼자개인가입률과개인가입건수가증가하고, 미혼자개인가입률과개인가입건수또한소폭증가함 - 기혼자의개인가입률은전년대비 5.2%p 증가하였으며, 미혼자개인가입률도전년대비 2.7%p 증가함 결혼여부 구분 < 표 Ⅱ-5> 생명보험개인가입률 / 가입건수 : 결혼여부별 ( 단위 : 가입률 -%, 가입건수 - 건 ) 개인가입률 2016 년대비 2016년 2017년 가입률 차이 개인가입건수 2016년 2016년 2017년 대비 가입건수 기혼 미혼

72 50 연구보고서 기혼여성의생명보험개인가입률은 80.5% 로기혼남성 (80.1%) 에비하여 0.4%p 높았고, 미혼여성개인가입률은 73.7% 로미혼남성 (67.0%) 에비해 6.7%p 높은것으로조사됨 남성과여성모두기혼자 ( 각각 80.1%, 80.5%) 의개인가입률이미혼자 ( 각각 67.0%, 73.7%) 의개인가입률보다높게나타남 개인가입건수에서도남성과여성모두기혼자 ( 각각 1.7건 ) 의개인가입건수가미혼자 ( 각각 1.1건, 1.2건 ) 보다많았음 구분 < 표 Ⅱ-6> 생명보험개인별가입률 / 가입건수 : 성별, 결혼여부별 개인가입률 (%) 전체남성여성기혼미혼기혼미혼기혼미혼 개인 가입건수 ( 건 ) 주 : 가입건수는생명보험가입자들의 1인당가입건수임 생명보험개인별가입률 : 자녀수별 기혼자중자녀가있는계층의개인가입률은 75% 를상회하는것으로나타났으며, 자녀가없는계층의개인가입률은 73.2% 로상대적으로낮게나타남 자녀가없는계층의개인가입률은전년대비 11.0%p나증가하여자녀가있는계층보다증가세가컸음 한편, 자녀가있는계층가운데자녀가 2명 (82.8%) 인계층의개인가입률이가장높게나타났음

73 생명보험 51 < 표 Ⅱ-7> 생명보험개인별가입률 / 가입건수 : 자녀수별 구분 없음 1명 2명 3명이상 가입률 (%) 가입건수 ( 건 ) 년대비가입률 (%p) 생명보험개인별가입률 : 연령별 연령별로는 50대 (87.9%), 40대 (86.6%) 의개인가입률이 80% 이상으로높은가운데, 개인가입건수도역시해당연령대에서상대적으로많은것으로나타남 (40 50대각 1.9건 ) 30대의생명보험개인가입률이전년대비하락한것으로나타남 < 표 Ⅱ-8> 생명보험개인별가입률 / 가입건수 : 연령별 구분 20대 30대 40대 50대 60대이상 가입률 (%) 가입건수 ( 건 ) 년대비가입률 (%p) 생명보험개인별가입률 : 거주지역별 지역별생명보험개인가입률은대도시가 81.5% 로가장높고, 중 소도시 76.7%, 군지역 68.4% 의순으로나타남 개인가입건수는대도시가 1.6건, 중 소도시 1.6건, 군지역 1.2건으로나타남 < 표 Ⅱ-9> 생명보험개인별가입률 / 가입건수 : 거주지역별 구분 개인가입률 (%) 개인가입건수 ( 건 ) 대도시 중 소도시 군지역

74 52 연구보고서 생명보험개인별가입률 : 학력별 학력별생명보험개인가입률과개인가입건수는학력이높을수록높은특징을보임 - 중졸이하생명보험개인가입률은 55.6% 로대재이상학력자보다 28.1%p 낮게나타났으며, 개인가입건수역시 0.9건으로대재이상학력자보다 0.8건적게나타남 < 표 Ⅱ-10> 생명보험개인별가입률 / 가입건수 : 학력별 구분 개인가입률 (%) 개인가입건수 ( 건 ) 중졸이하 고졸 대재이상 모름 / 무응답 생명보험개인별가입률 : 직업별 직업별로는자영업이 86.1% 로가장높았고, 다음으로화이트칼라 (85.7%), 주부와블루칼라 (75.8%) 등의순으로나타남 개인가입건수는화이트칼라가 1.8건으로가장많았고, 다음으로자영업 (1.7 건 ), 주부 (1.5건) 등의순으로나타남 < 표 Ⅱ-11> 생명보험개인별가입률 / 가입건수 : 직업별 구분 개인가입률 (%) 개인가입건수 ( 건 ) 화이트칼라 블루칼라 농 / 임 / 어업 자영업 주부 은퇴자 학생 무직 / 기타 주 : 은퇴자는표본의규모가작아통계적의미가낮음

75 생명보험 53 생명보험개인별가입률 : 가구소득별 가구소득별생명보험개인가입률은소득이많을수록가입률 ( 저소득 62.6% < 중소득 79.4% < 고소득 86.8%) 과개인가입건수 ( 저소득 1.1건 < 중소득 1.5건 < 고소득 2.0건 ) 가모두높게나타남 < 표 Ⅱ-12> 생명보험개인별가입률 / 가입건수 : 가구소득별 구분 개인가입률 (%) 개인가입건수 ( 건 ) 저소득 중소득 고소득 연도별로살펴보면, 특히저소득계층의생명보험개인가입률이상대적으로 낮게나타남 < 표 Ⅱ-13> 생명보험개인별가입률 : 가구소득별 구분 2014년 2015년 2016년 2017년 2016년대비가입률 (%p) 저소득 중소득 고소득 생명보험개인별가입률 : 종목별 종목별생명보험개인가입률을살펴보면, 질병보장보험가입률이 63.4% 로 가장높았으며, 실손의료보험 (26.5%) 등의순임

76 54 연구보고서 성별 연령 지역규모 직업 특성별 사례수 < 표 Ⅱ-14> 생명보험개인별가입률 : 종목별 질병보장보험 실손의료보험 사망보험 재해상해보험 연금보험 변액보험 저축성보험 간병보험 ( 단위 : 가입률 -%) 어린이보험 비가입 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 교육수준 가구소득 특성별 < 표 Ⅱ-15> 생명보험개인별가입률 : 종목별 ( 계속 ) 사례수 질병보장보험 실손의료보험 사망보험 재해상해보험 연금보험 변액보험 저축성보험 간병보험 어린이보험 비가입 전체 (2,200) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 중소득 (1,226) 고소득 (568) 주 : 은퇴자는표본수가적어신뢰도가상대적으로낮음 ( 단위 : 가입률 -%)

77 생명보험 생명보험채널별활용분석 가. 생명보험채널별활용 1) 조사결과및시사점 2017년에도생명보험가입자대부분이대면채널 (95.8%), 특히보험설계사, 보험회사소속대리점을통해생명보험을많이가입한것으로나타나전통적채널을통한보험가입이주를이루고있음 대면채널을통한생명보험가입이전체 95% 이상으로매우높게나타남 직판채널을통한가입은 3.6%, 은행을통한가입은 2.4% 로나타남 < 표 Ⅱ-16> 생명보험가입채널별구성비추이 구분 2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 대면 직판 은행 기타 주 : 1) 상기구성비는설문조사결과로서실제채널별가입률과차이가날수있음 2) 판매채널구분은 <Ⅰ. 조사의개요 > 참고 2) 세부분석 생명보험채널별구성비 : 성별 2017 년에도남녀모두대면채널을통한가입응답이 95% 이상으로대부분을 차지함

78 56 연구보고서 < 표 Ⅱ-17> 생명보험채널별구성비 : 성별 구분 남성 여성 대면 직판 은행 기타 생명보험채널별구성비 : 연령별 모든연령층에서대면채널을통한가입이 90% 이상으로높게나타남 직판을통한가입은 20대, 30대에서 6% 대로비교적높았음 은행을통한가입은모든연령층에서 3.0% 미만수준으로나타남 < 표 Ⅱ-18> 생명보험채널별구성비 : 연령별 구분 20대 30대 40대 50대 60대이상 대면 직판 은행 기타 생명보험채널별구성비 : 거주지역별 지역규모와상관없이대면채널을통한가입이전지역에걸쳐 90% 이상으로 높게나타남

79 생명보험 57 < 표 Ⅱ-19> 생명보험채널별구성비 : 거주지역별 구분 2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 대면 대도시 직판 은행 기타 대면 중 소도시 직판 은행 기타 대면 군지역 직판 은행 기타 생명보험채널별구성비 : 직업별 대부분직업에서대면채널을통한가입이 95% 내외임 은퇴자의경우직판채널을통한가입이 14.3% 로상대적으로높았음 농 / 임 / 어업종사자의경우은행 (3.9%) 채널을통한가입비율이상대적으로높게나타남 구분자영업화이트칼라 < 표 Ⅱ-20> 생명보험채널별구성비 : 직업별 블루칼라 주부농 / 임 / 어업은퇴자학생 무직 / 기타 대면 직판 은행 기타 주 : 은퇴자는표본의규모가작아통계적의미가낮음 생명보험채널별구성비 : 학력별 모든학력계층에서대면채널을통한가입이 90% 이상으로높게나타남

80 58 연구보고서 < 표 Ⅱ-21> 생명보험채널별구성비 : 학력별 구분 중졸이하 고졸 대재이상 모름 / 무응답 대면 직판 은행 기타 생명보험채널별구성비 : 가구소득별 가구소득수준과상관없이 10 명중 9 명이상이대면채널을이용함 < 표 Ⅱ-22> 생명보험채널별구성비 : 가구소득별 구분 저소득 중소득 고소득 대면 직판 은행 기타 나. 생명보험종목별채널별활용 1) 조사결과및시사점 대부분의보험종목에서대면채널을통한가입이 90% 이상으로높게나타난반면, 직판채널과은행을통한가입은대부분보험종목에서 5% 이하로낮게나타났음 저축성보험의경우은행채널을통한가입이 17.4% 로다른종목에비하여은행을통한가입비율이상대적으로높음

81 생명보험 59 < 표 Ⅱ-23> 생명보험채널별구성비 구분 대면 직판 은행 기타 실손의료보험 질병보장보험 재해상해보험 간병보험 사망보험 저축성보험 연금보험 어린이보험 변액보험 ) 세부분석 실손의료보험의채널별구성비 실손의료보험판매채널로는대면채널이 93.8% 로가장높고, 직판은 2.6%, 은행채널을통한가입은 1.4% 에불과한것으로나타남 실손의료보험의경우여성의대면채널을통한가입이 95.4% 로남성 (92.0%) 보다상대적으로높게나타남 거주지역별로는대면채널을통한실손의료보험가입이중 소도시 (95.8%), 대도시 (92.1%), 군지역 (90.5%) 순으로나타남 대면채널을통한실손의료보험가입은농 / 임 / 어업직으로제외한대부분의직업에서 90.0% 이상높게나타남 직판을통한실손의료보험가입은농 / 임 / 어업 (14.3%) 에서상대적으로높았음 소득에상관없이대면채널을통한실손의료보험가입비율이압도적인가운데, 직판을통한가입은고소득계층 (3.7%) 에서상대적으로높게나타남

82 60 연구보고서 < 표 Ⅱ-24> 실손의료보험채널별구성비 구분사례수대면직판은행기타 전체 (582) 성별 남성 (276) 여성 (306) 대 (99) 대 (126) 연령 40대 (136) 대 (119) 대이상 (102) 대도시 (254) 지역규모 중 소도시 (286) 군지역 (42) 화이트칼라 (195) 블루칼라 (148) 농 / 임 / 어업 (7) 직업 자영업 (115) 주부 (93) 은퇴자 (2) 학생 (16) 무직 / 기타 (6) 중졸이하 (24) 교육수준 고졸 (282) 대재이상 (276) 저소득 (75) 가구소득 중소득 (318) 고소득 (189) 질병보장보험의채널별구성비 질병보장보험판매채널로는대면채널이 95.6% 로가장높고, 직판은 2.4%, 은행채널을통한가입은 0.8% 에불과한것으로나타남 질병보장보험의경우남녀모두대면채널을통한가입이 90% 이상으로높은가운데, 남성이 96.0% 로여성 (95.2%) 보다대면채널을통한가입률이상대적으로높게나타남

83 생명보험 61 연령별로는 20 대 (90.1%) 가타연령대비대면채널을통한질병보장보험가입 이상대적으로낮은반면, 직판채널 (6.4%) 을통한가입이타연령층에비하여 상대적으로높았음 < 표 Ⅱ-25> 질병보장보험채널별구성비 구분 사례수 대면 직판 은행 기타 전체 (1,394) 성별 남성 (649) 여성 (745) 대 (172) 대 (238) 연령 40대 (323) 대 (333) 대이상 (328) 대도시 (664) 지역규모 중 소도시 (631) 군지역 (99) 화이트칼라 (376) 블루칼라 (379) 농 / 임 / 어업 (43) 직업 자영업 (283) 주부 (275) 은퇴자 (5) 학생 (20) 무직 / 기타 (13) 중졸이하 (96) 교육수준 고졸 (688) 대재이상 (610) 저소득 (211) 가구소득 중소득 (803) 고소득 (380) 거주지역별로는대면채널을통한질병보장보험가입이중 소도시 (96.7%), 대도시 (94.7%), 군지역 (93.9%) 순으로나타남 자영업의경우대면채널을통한질병보장보험가입이 98.2% 로높았고, 직판을통한가입은은퇴자 (20.0%) 에서상대적으로높았음

84 62 연구보고서 직판을통한질병보장보험가입비율은고소득계층 (3.2%) 에서상대적으로 높음 재해상해보험의채널별구성비 재해상해보험은대면채널을통한가입은 93.0%, 직판채널은 3.2%, 은행채널 은 1.2% 로조사됨 < 표 Ⅱ-26> 재해상해보험채널별구성비 구분 사례수 대면 직판 은행 기타 전체 (345) 성별 남성 (174) 여성 (171) 대 (40) 대 (59) 연령 40대 (74) 대 (93) 대이상 (79) 대도시 (110) 지역규모 중 소도시 (213) 군지역 (22) 화이트칼라 (102) 블루칼라 (84) 농 / 임 / 어업 (10) 직업 자영업 (69) 주부 (68) 은퇴자 (1) 학생 (5) 무직 / 기타 (6) 중졸이하 (24) 교육수준 고졸 (157) 대재이상 (164) 저소득 (44) 가구소득 중소득 (191) 고소득 (110)

85 생명보험 63 간병보험의채널별구성비 간병보험판매채널로는대면채널이 92.9% 로가장높고, 직판채널은 2.4% 로나타남 대면채널을통한간병보험가입은여성이 95.8%, 남성이 88.9% 임 거주지역별로는대면채널을통한간병보험가입이군지역 (100.0%), 중 소도시 (96.0%), 대도시 (84.6%) 순으로나타남 < 표 Ⅱ-27> 간병보험채널별구성비 특성별 사례수 대면 직판 기타 전체 (42) 성별 남성 (18) 여성 (24) 대 (2) 연령 40대 (8) 대 (12) 대이상 (20) 대도시 (13) 지역규모 중 소도시 (25) 군지역 (4) 화이트칼라 (4) 블루칼라 (16) 농 / 임 / 어업 (2) 직업 자영업 (10) 주부 (7) 은퇴자 (1) 무직 / 기타 (2) 중졸이하 (4) 교육수준 고졸 (29) 대재이상 (9) 저소득 (12) 가구소득 중소득 (23) 고소득 (7)

86 64 연구보고서 사망보험의채널별구성비 사망보험판매채널로는대면채널이 97.3% 로가장높고, 직판과은행은각각 1.0% 로나타남 대면채널을통한사망보험가입은남성이 97.2%, 여성이 97.5% 임 거주지역별로는대면채널을통한저축성보험가입이중 소도시 (98.4%), 군지역 (97.4%), 대도시 (96.2%) 순으로나타남 < 표 Ⅱ-28> 사망보험채널별구성비 특성별 사례수 대면 직판 은행 기타 전체 (411) 성별 남성 (253) 여성 (158) 대 (43) 대 (60) 연령 40대 (126) 대 (114) 대이상 (68) 대도시 (182) 지역규모 중 소도시 (190) 군지역 (39) 화이트칼라 (161) 블루칼라 (87) 농 / 임 / 어업 (15) 군지역 자영업 (99) 주부 (42) 은퇴자 (2) 학생 (4) 무직 / 기타 (1) 중졸이하 (15) 직업 고졸 (188) 대재이상 (208) 저소득 (38) 자영업 중소득 (214) 고소득 (159)

87 생명보험 65 저축성보험의채널별구성비 저축성보험판매채널로는대면채널이 78.3% 로가장높고, 은행은 17.4% 로나타남 대면채널을통한저축성보험가입은남성이 83.8%, 여성 74.5% 임 거주지역별로는대면채널을통한저축성보험가입이대도시 (80.0%), 중 소도시 (77.1%), 군지역 (50.0%) 순으로나타남 < 표 Ⅱ-29> 저축성보험채널별구성비 구분 사례수 대면 은행 직판 기타 전체 (92) 성별 남성 (37) 여성 (55) 대 (13) 대 (14) 연령 40대 (22) 대 (27) 대이상 (16) 대도시 (55) 지역규모 중 소도시 (35) 군지역 (2) 화이트칼라 (30) 블루칼라 (28) 직업 자영업 (8) 주부 (25) 학생 (1) 중졸이하 (2) 교육수준 고졸 (37) 대재이상 (53) 저소득 (9) 가구소득 중소득 (42) 고소득 (41)

88 66 연구보고서 연금보험의채널별구성비 연금보험판매채널로는대면채널이 93.4% 로가장높고, 은행은 3.7%, 직판채널을통한가입은 1.5% 로나타남 남녀모두대면채널을통한가입이 90% 이상으로높은가운데, 여성이 93.6% 로남성 (93.2%) 보다대면채널을통한가입률이상대적으로높게나타남 < 표 Ⅱ-30> 연금보험채널별구성비 구분 사례수 대면 은행 직판 기타 전체 (272) 성별 남성 (147) 여성 (125) 대 (18) 대 (32) 연령 40대 (105) 대 (81) 대이상 (36) 대도시 (145) 지역규모 중 소도시 (114) 군지역 (13) 화이트칼라 (103) 블루칼라 (79) 직업 농 / 임 / 어업 (2) 자영업 (50) 주부 (37) 무직 / 기타 (1) 중졸이하 (2) 교육수준 고졸 (122) 대재이상 (148) 저소득 (20) 가구소득 중소득 (121) 고소득 (131)

89 생명보험 67 어린이보험의채널별구성비 어린이보험의경우대면채널이 91.2% 로가장높게나타남 < 표 Ⅱ-31> 어린이보험채널별구성비 구분 사례수 대면 기타 전체 (34) 성별 남성 (6) 여성 (28) 대 (4) 연령 30대 (20) 대 (10) 대도시 (21) 지역규모 중 소도시 (12) 군지역 (1) 화이트칼라 (6) 블루칼라 (9) 직업 자영업 (3) 주부 (14) 학생 (2) 교육수준 고졸 (13) 대재이상 (21) 저소득 (1) 가구소득 중소득 (26) 고소득 (7) 변액보험의채널별구성비 변액보험의경우대면채널이 97.3% 로가장높고, 직판채널을통한가입은 0.9% 로나타남

90 68 연구보고서 < 표 Ⅱ-32> 변액보험채널별구성비 구분 사례수 대면 직판 기타 전체 (104) 성별 남성 (57) 여성 (47) 대 (7) 대 (19) 연령 40대 (35) 대 (30) 대이상 (13) 대도시 (47) 지역규모 중 소도시 (55) 군지역 (2) 화이트칼라 (38) 블루칼라 (15) 직업 자영업 (26) 주부 (23) 학생 (1) 무직 / 기타 (1) 교육수준 고졸 (38) 대재이상 (66) 저소득 (3) 가구소득 중소득 (51) 고소득 (50) 다. 향후생명보험채널별선호도 1) 조사결과및시사점 현재보험가입시판매채널에대한선호도를조사한결과, 대면채널에대한선 호가 95.8% 로가장높았으며, 직판이 3.6%, 은행은 2.4% 로나타남

91 생명보험 69 향후보험가입시판매채널에대한선호도는대면채널에대한선호가 84.9% 로 가장높았으나, 직판채널을통한가입의향도 10.7% 로나타남 < 표 Ⅱ-33> 생명보험채널별선호도 구분 현행 향후선호 대면 직판 은행 기타 주 : 복수응답을포함함 ( 이하동일 ) 2) 세부분석 향후생명보험채널별선호도 : 성별 남성과여성모두, 향후생명보험가입시선호채널로대면채널을가장많이 꼽음 < 표 Ⅱ-34> 향후생명보험채널별선호도 : 성별 구분 남성 여성 대면 직판 은행 기타 향후생명보험채널별선호도 : 연령별 모든연령에서대면채널에대한선호도가 70% 이상으로높게나타나는가운데, 60대이상이 91.1% 로가장높은반면, 20대는 78.0% 로가장낮았음 한편, 20대와 30대의직판채널선호도가각각 20.2% 와 12.5% 로향후가입의향이상대적으로높게나타남

92 70 연구보고서 < 표 Ⅱ-35> 향후생명보험채널별선호도 : 연령별 구분 대면 직판 은행 기타 20대 대 대 대 대이상 향후생명보험채널별선호도 : 거주지역별 지역규모에상관없이대면채널에대한선호도가 80% 이상으로가장높음 < 표 Ⅱ-36> 향후생명보험채널별선호도 : 거주지역별 구분 대면 직판 은행 기타 대도시 중 소도시 군지역 주 : 군지역은표본수가상대적으로적어신뢰도가낮음 향후생명보험채널별선호도 : 직업별 대부분의직업에서대면채널에대한선호도가가장높은가운데, 주부에서 93.1% 로특히높음 한편, 직판채널에대한선호도는학생 (31.8%), 은행채널에의한선호도는농 / 임 / 어업 (12.0%) 에서상대적으로높게나타남 < 표 Ⅱ-37> 향후생명보험채널별선호도 : 직업별 구분 주부 농 / 임 / 어업블루칼라 자영업 화이트칼라 은퇴자 학생 무직 / 기타 대면 직판 은행 기타 주 : 농 / 임 / 어업, 은퇴자, 무직 / 기타는표본의규모가작아통계적의미가낮음

93 생명보험 71 향후생명보험채널별선호도 : 학력별 대재이상의경우향후생명보험가입시직판채널에대한선호도가다른계층 에비하여높게나타남 < 표 Ⅱ-38> 향후생명보험채널별선호도 : 학력별 구분 대면 직판 은행 기타 중졸이하 고졸 대재이상 향후생명보험채널별선호도 : 종목별 대부분의생명보험상품의경우구매채널로향후대면채널을선호한다는응답이가장높았음 직판채널에대한선호도는재해상해보험 (13.4%) 이, 은행채널에대한선호도는저축성보험 (14.4%) 이높게나타남 < 표 Ⅱ-39> 향후생명보험채널별선호도 : 종목별 구분 대면 직판 은행 기타 실손의료보험 질병보장보험 재해상해보험 간병보험 사망보험 저축성보험 연금보험 어린이보험 변액보험 주 : 어린이보험, 간병보험, 저축성보험은표본의규모가작아통계적의미가낮음

94 72 연구보고서 라. 향후생명보험상품별가입선호이유 1) 조사결과및시사점 향후 1 년내생명보험상품구입시이용할의향이있는채널별선호이유로는가 입편리성 (66.2%) 이가장많이꼽혔으며, 다음으로정보획득용이 (50.9%), 재무 설계전문성 (38.9%) 순으로나타남 < 그림 Ⅱ-4> 생명보험가입채널선호이유 ( 복수응답 ) 2015 년 (N=453) 2016 년 (N=442) 2017 년 (N=764) 가입 정보획득 재무설계 친절한 저렴한 권유자와 시간 편리 용이 전문성 서비스 가격 친분 절약 2) 세부분석 향후 1년내생명보험상품구입시종목별채널선호이유 대부분생명보험종목에서가입시가입편리성을향후채널선택에있어서가장중요하게고려하는것으로나타남 한편, 사망보험의경우정보획득용이성 (52.9%) 이가장높음

95 생명보험 73 구분 < 표 Ⅱ-40> 향후생명보험상품별가입선호이유 ( 복수응답 ) 가입편리 정보획득용이 저렴한가격 재무설계전문성 좋은보험서비스 시간절약 친절한보험설계사 권유자친분 실손의료보험 질병보장보험 재해상해보험 간병보험 사망보험 저축성보험 연금보험 어린이보험 변액보험 향후생명보험가입의향 가. 조사결과및시사점 향후 1 년내모든생명보험종목의가입의향을살펴보면, 간병보험가입의향이 9.6% 로가장높았으며, 다음으로연금보험 8.6%, 질병보장보험 8.5%, 실손의료 보험 5.9% 등의순으로나타남 < 표 Ⅱ-41> 생명보험종목가입여부별가입의향 구분 현가입률 가입의향없다있다 실손의료보험 질병보장보험 재해상해보험 간병보험 사망보험 저축성보험 연금보험 어린이보험 변액보험

96 74 연구보고서 나. 세부분석 생명보험종목별가입의향 간병보험, 실손의료보험과같은보장성보험종목에서남성이여성보다보험향후 1년내가입의향이상대적으로높은것으로나타남 실손의료보험과질병보장보험에서연령이낮을수록향후 1년내가입의향이상대적으로높았으며, 특히 20대의향후가입의향이가장높았음 - 20대향후 1년내실손의료보험과질병보장보험가입의향은각각 14.3% 와 17.4% 로상대적으로높음 화이트칼라의경우재해상해보험과간병보험을제외한대부분종목에서보험가입의향이상대적으로높았음 전반적으로실손의료보험과같은보장성보험종목의가입의향은저소득층에서높게나타남

97 생명보험 75 성별 연령 지역규모 직업 교육수준 가구소득 < 표 Ⅱ-42> 생명보험종목별가입의향 특성별사례수간병보험연금보험질병보장보험 실손사망보험의료보험 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 저소득 (406) 중소득 (1,226) 고소득 (568)

98 76 연구보고서 성별 연령 지역규모 직업 교육수준 가구소득 < 표 Ⅱ-43> 생명보험종목별가입의향 ( 계속 ) 특성별 사례수 재해상해보험 저축성보험 변액보험 어린이보험 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 저소득 (406) 중소득 (1,226) 고소득 (568)

< 표 Ⅱ-44> 생명보험보상건수및보상액수 ( 단위 : 건, 원 ) 구분 사례수 평균보상건수 평균보상액수 전체 366 3.8 1,405,301 실손의료보험 255 4.4 654,710 중증질병 24 1.")

99 생명보험 생명보험상품니즈 가. 생명보험보상경험분석 1) 조사결과및시사점 생명보험가입가구중 16.6% 가생명보험회사로부터보험금을지급받은경험이 있는것으로나타남 < 그림 Ⅱ-5> 생명보험보상경험 ( 생명보험가입가구대비 / 단위 : %) < 표 Ⅱ-44> 생명보험보상건수및보상액수 ( 단위 : 건, 원 ) 구분 사례수 평균보상건수 평균보상액수 전체 ,405,301 실손의료보험 ,710 중증질병 ,903,542 일반질병 ,556,656 성인병 ,000 재해 ( 상해 ) ,000 치매 ,000 저축 ,000,000 교통사고 ,333 재산손실 ,000 자녀에대한보상 ,419

100 78 연구보고서 생명보험의보상경험자의전체평균보상건수는 3.8건, 평균보상액수는 140.5만원이었음 실손의료보험상품의평균보상건수는 4.4건으로다른종목보다보상건수가상대적으로많았고, 평균보상액수는약 65.5만원이었음 나. 생명보험종목별가입이유 1) 조사결과및시사점 생명보험가입자의대부분이위험에대비한보장 (96.0%) 을생명보험가입이유로꼽았으며, 다음으로노후자금마련 (15.7%), 목돈마련저축수단 (6.1%) 등의순이었음 유산상속, 자산증식, 세제혜택을위한보험가입은 3% 미만으로매우낮음 < 그림 Ⅱ-6> 생명보험상품가입이유 ( 복수응답 ) 2016 년 (N=881) 2017 년 (N=1720) 위험대비보장 노후자금마련 목돈마련저축수단 자녀유산상속 자산증식투자수단 유리한세제혜택 보험종목별가입이유 간병보험 (100.0%) 과어린이보험 (94.1%), 실손의료보험 (97.9%), 질병보장보 험 (98.0%), 재해상해보험 (98.0%), 사망보험 (80.8%) 의경우위험보장을가입

101 생명보험 79 이유로꼽은비율이매우높게나타남 한편, 연금보험 (64.7%), 변액보험 (52.7%) 가입자의경우보험가입이유로노후자금마련을가장많이들었고, 저축성보험 (59.8%) 가입자는목돈마련을가입이유로꼽음 < 표 Ⅱ-45> 생명보험상품별가입이유 ( 복수응답 ) 구분위험보장노후자금마련 세제혜택 목돈마련 유산상속 자산증식 실손의료보험 질병보장보험 재해상해보험 간병보험 사망보험 저축성보험 연금보험 어린이보험 변액보험 ) 세부분석 실손의료보험가입이유 위험에대비한보장수단으로실손의료보험에가입했다는응답은성별과연령에상관없이가장높음 위험에대비한보장수단으로실손의료보험에가입했다는응답은지역규모에상관없이가장높게나타남 위험에대비한보장수단이라는응답은화이트칼라 (99.0%) 에서, 노후자금마련은농 / 임 / 어업 (14.3%) 에서상대적으로높게나타남

102 80 연구보고서 성별 연령 지역규모 직업 교육수준 가구소득 특성별사례수 < 표 Ⅱ-46> 실손의료보험가입이유 위험에대비한보장 노후자금마련 타금융상품과비교한세제혜택유리 목돈마련을위한저축수단 전체 (582) 남성 (276) 여성 (306) 대 (99) 대 (126) 대 (136) 대 (119) 대이상 (102) 대도시 (254) 중 소도시 (286) 군지역 (42) 화이트칼라 (195) 블루칼라 (148) 농 / 임 / 어업 (7) 자영업 (115) 주부 (93) 은퇴자 (2) 학생 (16) 무직 / 기타 (6) 중졸이하 (24) 고졸 (282) 대재이상 (276) 저소득 (75) 중소득 (318) 고소득 (189)

103 생명보험 81 질병보장보험가입이유 위험에대비한보장마련을위해질병보장보험에가입했다는응답이성별과연령에상관없이가장높았음 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-47> 질병보장보험가입이유 사례수 위험에대비한보장 노후자금마련 목돈마련을위한저축수단 타금융상품과비교한세제혜택유리 자녀에게유산상속목적 전체 (1,394) 남성 (649) 여성 (745) 대 (172) 대 (238) 대 (323) 대 (333) 대이상 (328) 대도시 (664) 중 소도시 (631) 군지역 (99) 화이트칼라 (376) 블루칼라 (379) 농 / 임 / 어업 (43) 자영업 (283) 주부 (275) 은퇴자 (5) 학생 (20) 무직 / 기타 (13) 중졸이하 (96) 고졸 (688) 대재이상 (610) 저소득 (211) 중소득 (803) 고소득 (380)

104 82 연구보고서 재해상해보험가입이유 직업, 성별, 지역규모, 직업군에관계없이위험에대비한보장마련을위해재해상해보험에가입했다는응답비율이매우높음 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-48> 재해상해보험가입이유 사례수 위험에대비한보장 타금융상품과비교한세제혜택유리 자산증식을위한투자수단 자녀에게유산상속목적 목돈마련을위한저축수단 전체 (345) 남성 (174) 여성 (171) 대 (40) 대 (59) 대 (74) 대 (93) 대이상 (79) 대도시 (110) 중 소도시 (213) 군지역 (22) 화이트칼라 (102) 블루칼라 (84) 농 / 임 / 어업 (10) 자영업 (69) 주부 (68) 은퇴자 (1) 학생 (5) 무직 / 기타 (6) 중졸이하 (24) 고졸 (157) 대재이상 (164) 저소득 (44) 중소득 (191) 고소득 (110)

105 생명보험 83 사망보험가입이유 위험에대비한보장을마련하기위해사망보험에가입했다는응답비율이가장높게나타남 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-49> 사망보험가입이유 사례수 위험에대비한보장 자녀에게유산상속목적 노후자금마련 자산증식을위한투자수단 목돈마련을위한저축수단 타금융상품과비교한세제혜택유리 전체 (411) 남성 (253) 여성 (158) 대 (43) 대 (60) 대 (126) 대 (114) 대이상 (68) 대도시 (182) 중 소도시 (190) 군지역 (39) 화이트칼라 (161) 블루칼라 (87) 농 / 임 / 어업 (15) 자영업 (99) 주부 (42) 은퇴자 (2) 학생 (4) 무직 / 기타 (1) 중졸이하 (15) 고졸 (188) 대재이상 (208) 저소득 (38) 중소득 (214) 고소득 (159)

106 84 연구보고서 저축성보험가입이유 목돈마련을위해저축성보험에가입했다는응답은성별과연령에상관없이 가장높음 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-50> 저축성보험가입이유 사례수 목돈마련을위한저축수단 노후자금마련 위험에대비한보장 자산증식을위한투자수단 타금융상품과비교한세제혜택유리 전체 (92) 남성 (37) 여성 (55) 대 (13) 대 (14) 대 (22) 대 (27) 대이상 (16) 대도시 (55) 중 소도시 (35) 군지역 (2) 화이트칼라 (30) 블루칼라 (28) 자영업 (8) 주부 (25) 학생 (1) 중졸이하 (2) 고졸 (37) 대재이상 (53) 저소득 (9) 중소득 (42) 고소득 (41)

107 생명보험 85 연금보험가입이유 노후자금마련을위해연금보험에가입했다는응답은성별과상관없이가장높음 노후자금마련을위해연금보험에가입했다는응답은 40대 (70.5%) 에서상대적으로높게나타남 노후자금마련을위해연금보험에가입했다는응답은중 소도시 (67.5%) 에서타지역대비상대적으로높게나타남 < 표 Ⅱ-51> 연금보험가입이유 특성별사례수노후자금마련 위험에대비한보장 목돈마련을위한저축수단 자산증식을위한투자수단 타금융상품과비교한세제혜택유리 전체 (272) 성별 남성 (147) 여성 (125) 대 (18) 대 (32) 연령 40대 (105) 대 (81) 대이상 (36) 대도시 (145) 지역규모 중 소도시 (114) 군지역 (13) 화이트칼라 (103) 블루칼라 (79) 직업 농 / 임 / 어업 (2) 자영업 (50) 주부 (37) 무직 / 기타 (1) 중졸이하 (2) 교육수준 고졸 (122) 대재이상 (148) 저소득 (20) 가구소득 중소득 (121) 고소득 (131)

108 86 연구보고서 변액보험가입이유 노후자금마련하기변액보험에가입했다는응답이 52.7% 로높게나타남 특히, 중 소도시의경우노후자금마련을위해변액보험에가입했다는응답이 57.1% 로높게나타났음 성별 연령 지역규모 직업 교육수준 가구소득 < 표 Ⅱ-52> 변액보험가입이유 특성별사례수노후자금마련 위험에대비한보장 목돈마련을위한저축수단 자녀에게유산상속목적 자산증식을위한투자수단 전체 (110) 남성 (59) 여성 (51) 대 (8) 대 (19) 대 (39) 대 (30) 대이상 (14) 대도시 (52) 중 소도시 (56) 군지역 (2) 화이트칼라 (40) 블루칼라 (19) 자영업 (26) 주부 (23) 학생 (1) 무직 / 기타 (1) 고졸 (40) 대재이상 (70) 저소득 (3) 중소득 (55) 고소득 (52)

109 생명보험 87 다. 생명보험회사군별가입률 1) 조사결과및시사점 생명보험회사군을 3 개로구분하여국내대형사, 국내중 소형사, 외국사별가 입현황을파악함 4) 최근 3 년이내생명보험회사가입자 (N=667) 중에서삼성생명, 한화생명, 교보생 명 3 개대형보험회사가입률 5) 은 65.4% 로나타났으며, 다음으로중 소형사 (27.7%), 외국사 (9.6%), 공제 / 기타 (2.8%) 순임 < 그림 Ⅱ-7> 최근 3 년내생명보험회사군별가입률 년 (N=351) 2017 년 (N=667) 대형사중소형사외국사공제 / 기타 주 : 3 년이내에생명보험회사에가입한사람중각회사군별상품을보유하고있는비율을의미하며, 중복응답이가능하여합계가 100% 를초과함 4) 대형사는삼성생명, 한화생명, 교보생명이며, 국내중 소형사는국내 13개생명보험회사이며, 외국사는알리안츠생명을비롯한 9개회사를포함함 5) 3년이내에생명보험회사에가입한 667명중에서각회사군별상품을보유하고있는비율을의미하며, 중복체크가가능하기때문에합계가 100% 를초과함

110 88 연구보고서 ) 세부분석 최근 3년내생명보험회사군별가입비중 최근 3년내가입자가운데대형사에가입한가입률이가장높았음 - 여성이남성보다대형사 (67.0%) 상품에가입한가입률이높았으며, 남성은중 소형사 (29.5%) 에가입한가입률이상대적으로높게나타남 대형사에가입한가입률은 30대 (70.1%) 에서상대적으로높았고, 중 소형사에가입한가입률은 40대 (32.9%), 외국사에가입한가입률은 60대이상 (22.4%) 에서상대적으로높게나타남 < 표 Ⅱ-53> 생명보험회사군별가입률 특성별 사례수 대형사 중 소형사 외국사 공제 / 기타 전체 (667) 성별 남성 (352) 여성 (315) 대 (150) 대 (174) 연령 40대 (152) 대 (115) 대이상 (76) 대도시 (308) 지역규모 중 소도시 (320) 군지역 (39) 화이트칼라 (243) 블루칼라 (193) 농 / 임 / 어업 (15) 직업 자영업 (93) 주부 (99) 은퇴자 (1) 학생 (18) 무직 / 기타 (5) 중졸이하 (21) 교육수준 고졸 (271) 대재이상 (375) 저소득 (86) 가구소득 중소득 (381) 고소득 (200)

111 생명보험 89 라. 생명보험상품만족도분석 1) 조사결과및시사점 최근 3 년이내가입한보험종목별만족도는저축성보험, 정기사망보험, 변액 유니버셜종신보험, 변액종신보험이 4.0 점으로나타났고, 실손의료보험, 질병보 장보험, 재해상해보험이각각 3.91 점으로나타남 < 표 Ⅱ-54> 최근 3 년내생명보험가입종목별상품만족도 구분 사례수 상품만족도 (5점만점 ) 실손의료보험 (171) 3.91 질병보장보험 (363) 3.91 재해상해보험 (74) 3.91 간병보험 (22) 3.64 사망보험 종신 (94) 3.90 정기 (2) 4.00 저축성보험 (42) 4.00 연금보험 (51) 3.88 어린이보험 (23) 3.87 연금 (11) 3.45 변액보험 유니버셜연금 (8) 3.75 유니버셜종신 (11) 4.00 종신 (3) ) 세부분석 최근 3년이내가입한생명보험종목별만족도 생명보험종목별응답자만족도의경우전반적으로남성에비해여성이높게나타났음 연령별로는 40대에서, 그리고중졸이하의학력층에서만족도가상대적으로높게나타남

112 90 연구보고서 성별 연령 지역규모 직업 교육수준 < 표 Ⅱ-55> 생명보험상품만족도 ( 단위 : 점, 5점만점 ) 실손의료질병보장재해상해간병사망보험특성별보험보험보험보험종신정기전체 남성 여성 대 대 대 대 대이상 대도시 중 소도시 군지역 화이트칼라 블루칼라 농 / 임 / 어업 자영업 주부 은퇴자 3.00 학생 무직 / 기타 중졸이하 고졸 대재이상 저소득 가구소득 중소득 고소득 주 : 간병보험, 사망정기보험, 연금보험, 어린이보험, 변액보험군은표본의규모가작아통계적의미가낮음

113 생명보험 91 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-56> 생명보험상품만족도 ( 계속 ) 저축성보험 연금보험 어린이보험 변액연금 ( 단위 : 점, 5점만점 ) 변액보험 변액유니버셜연금 변액유니버셜종신 변액종신 전체 남성 여성 대 대 대 대 대이상 대도시 중 소도시 군지역 화이트칼라 블루칼라 농 / 임 / 어업 4.00 자영업 주부 학생 4.00 무직 / 기타 4.00 중졸이하 4.00 고졸 대재이상 저소득 중소득 고소득

114 92 연구보고서 마. 생명보험서비스만족도 1) 조사결과및시사점 생명보험가입자 (N=667) 를대상으로현재가지고있는생명보험의서비스만족도를측정한결과, 보상서비스가 4.20점, 계약체결시서비스가 4.07점, 계약유지서비스가 3.97점으로나타남 전년도생명보험서비스만족도와비교해볼때, 전반적으로소폭상승함 < 그림 Ⅱ-8> 생명보험서비스만족도 ( 단위 : 점, 5 점만점 ) 2016 년 (N=881) 2017 년 (N=667) 계약체결시제공서비스 계약유지중제공서비스 보상서비스 주 : 보상서비스 (N=144) 는보상경험자의만족도만을측정함 2) 세부분석 생명보험서비스만족도 생명보험서비스에대한남성과여성과의차이는없는것으로나타남 보상서비스만족도의경우 30대 (4.39점) 에서상대적으로높음 그러나, 계약체결시제공서비스, 계약유지중제공서비스, 보상서비스에대해성별, 지역규모, 직업, 교육수준, 가구연간소득에따라큰차이가나타나지않음

115 생명보험 93 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-57> 생명보험서비스만족도 사례수 계약체결시제공서비스 ( 단위 : 점, 5점만점 ) 계약유지중보상서비스제공서비스 전체 (667) 남성 (352) 여성 (315) 대 (150) 대 (174) 대 (152) 대 (115) 대이상 (76) 대도시 (308) 중 소도시 (320) 군지역 (39) 화이트칼라 (243) 블루칼라 (193) 농 / 임 / 어업 (15) 자영업 (93) 주부 (99) 은퇴자 (1) 학생 (18) 무직 / 기타 (5) 중졸이하 (21) 고졸 (271) 대재이상 (375) 저소득 (86) 중소득 (381) 고소득 (200)

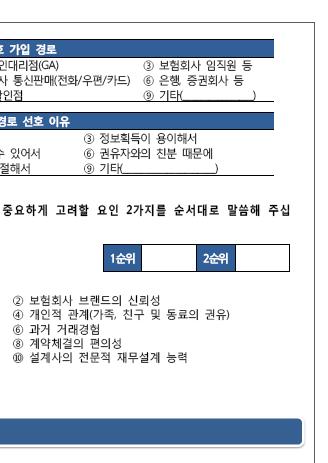

116 94 연구보고서 바. 생명보험회사선택시고려사항 1) 조사결과및시사점 향후생명보험회사선택시소비자의고려사항을파악함으로써보험소비자의보 험니즈파악의기초자료로활용하고자함 생명보험회사를선택할때소비자는무엇보다상품경쟁력 (44.0%) 을가장중요 하게고려하는것으로나타났으며, 다음으로브랜드신뢰성 (20.7%), 가격경쟁력 (13.8%), 서비스지원 (13.2%), 개인적관계 (2.9%) 등의순임 < 그림 Ⅱ-9> 생명보험회사선택시고려사항 (1 순위 ) ( 연도별가입가구대비 / 단위 : %) 년 2017 년 상품 브랜드 가격 서비스 개인적 회사 거래 설계사 계약 경영 경쟁력 신뢰성 경쟁력 지원 관계 규모 경험 전문성 편의성 철학 2) 세부분석 생명보험회사선택시고려사항 생명보험회사선택시남녀모두상품경쟁력을가장많이고려하는것으로나 타남

117 생명보험 95 연령에따른생명보험회사선택시고려사항의큰차이는없는가운데, 브랜드신뢰성은 20대 (23.8%) 에서상대적으로높게나타남 상품경쟁력을가장우선적으로고려한다는응답은화이트칼라 (46.7%) 와대재이상 (45.5%) 에서높음 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-58> 생명보험회사선택시고려사항 (1 순위 ) 사례수 상품경쟁력 브랜드신뢰성 가격경쟁력 서비스지원 개인적관계 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 중소득 (1,226) 고소득 (568)

118 96 연구보고서 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅱ-59> 생명보험회사선택시고려사항 (1 순위 ) ( 계속 ) 사례수 회사규모 거래경험 설계사전문성 계약편의성 경영철학 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 중소득 (1,226) 고소득 (568)

119 Ⅲ. 손해보험 1. 손해보험가입현황 가. 손해보험가구당가입현황 1) 조사결과및시사점 2017 년손해보험가구가입률은 89.5% 로 2016 년 (88.9%) 대비 0.6%p 증가하고, 가입건수는가구당 3.4 건으로 2015 년 (3.5 건 ) 대비 0.1 건감소함 < 표 Ⅲ-1> 손해보험가구당가입률 / 가입건수 ( 단위 : 가입률 -%, 가입건수 - 건 ) 구분 2010 년 2011 년 2012 년 2013 년 2014 년 2015 년 2016 년 2017 년 가구가입률 가구가입건수

120 98 연구보고서 < 그림 Ⅲ-1> 손해보험가구당가입률 / 가입건수추이 ( 연도별가입가구대비 / 단위 : 가입률 -%, 가입건수 - 건 ) '05 년 '06 년 '07 년 '08 년 '09 년 '10 년 '11 년 '12 년 '13 년 '14 년 '15 년 '16 년 '17 년 블루칼라, 주부, 은퇴자를제외한모든세대주직업별및가구소득별손해보험 가구가입률이전년대비하락한가운데, 농 / 임 / 어업 (-4.7%p) 에서상대적으로많 이하락함 세대주직업 가구소득 < 표 Ⅲ-2> 손해보험가구당가입률 / 가입건수 : 세대주직업및가구소득별 구분 가구가입률 2016년 2016년 2017년 대비 가입률 (%p) 가구가입건수 2016년 2016년 2017년 대비 가입률 (%p) 화이트칼라 블루칼라 자영업 농 / 임 / 어업 주부 은퇴자 학생 무직 / 기타 저소득 중소득 고소득 주 : 농 / 임 / 어업은표본수가적어통계적의미가낮음

121 손해보험 99 2) 세부분석 손해보험가구당가입률 : 거주지역별 손해보험가구가입률은대도시 (91.8%), 중 소도시 (88.0%), 군지역 (85.6%) 모두 80% 이상으로나타남 거주지역별손해보험가구당가입률은큰변동이없으나, 대도시를제외한중 소도시, 군지역의손해보험가구가입률이전년대비증가함 < 표 Ⅲ-3> 손해보험가구당가입률 : 거주지역별 구분 2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 대도시 중 소도시 군지역 손해보험가구당가입률 : 소득별 손해보험가구가입률의경우가구소득이많을수록 ( 저소득 69.5% < 중소득 92.3% < 고소득 97.9%) 높음 고소득가구와저소득가구의가입률은전년대비각각 0.5%p, 3.0%p 증가한반면, 중소득가구가입률은전년대비 1.9%p 감소함 < 표 Ⅲ-4> 손해보험가구당가입률 : 소득별 구분 2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 저소득 중소득 고소득

122 100 연구보고서 손해보험가구당가입률 : 보험종목별 손해보험종목별가구가입률은자동차보험이 79.2% 로가장높고, 다음으로장기손해보험 (78.1%), 상해보험 (2.2%) 순이었음 종목별가구가입건수의경우상해보험 1.3건, 자동차보험 1.2건, 장기손해보험 1.1건으로나타남 < 표 Ⅲ-5> 손해보험가구당가입률 / 가입건수 : 보험종목별 (2017년) 구분 2017 년가입률 (%) 2017 년가입건수 ( 건 ) 자동차보험 장기손해보험 상해보험 기타 나. 손해보험개인별가입현황 1) 조사결과및시사점 2017 년손해보험개인가입률은전년대비 2.2%p 증가한 78.4% 로나타남 < 그림 Ⅲ-2> 손해보험가구가입률과개인가입률 ( 연도별가입가구또는가입자대비 / 단위 : %) 가구가입률 개인가입률 '09 년 '10 년 '11 년 '12 년 '13 년 '14 년 '15 년 '16 년 '17 년

123 손해보험 101 개인별손해보험가입률과가입건수는 50대 (87.7%, 1.8건 ) 가다른연령대에비하여높게나타났으며, 미혼 (67.3%, 1.2건 ) 보다는기혼 (81.3%, 1.6건 ) 에서그리고고소득 (84.3%, 1.7건 ) 가구에서높게나타남 손해보험개인가입률은 40대이상에서는전년대비상승하고, 30대이하에서는하락한것으로나타남 < 표 Ⅲ-6> 손해보험개인별가입률 / 가입건수 : 연령, 결혼여부, 가구소득별 ( 단위 : 가입률-%, 가입건수-건 ) 개인가입률 개인가입건수 구분 2016 년대비 2016년대비 2016년 2017년 2016년 2017년가입률 (%p) 가입건수 ( 건 ) 20대 대 연령 40대 대 대이상 결혼 기혼 여부 미혼 가구소득 저소득 중소득 고소득 성별기준손해보험개인가입률의경우, 남성이 83.4%, 여성이 73.4% 로여전히남성의가입률이더높음 남성의손해보험개인가입률은전년대비 2.6%p 감소한반면, 여성의손해보험개인가입률은전년대비 6.9%p 증가함

124 102 연구보고서 < 그림 Ⅲ-3> 손해보험개인가입률 : 성별 ( 연도별가입자대비 / 단위 : %) 2016 년 2017 년 전체남성여성 2) 세부분석 손해보험개인별가입률 : 성별, 결혼여부별 손해보험개인가입률은남성 (83.4%) 이여성 (73.4%) 보다높은가운데, 특히기혼남성의개인가입률이 88.3% 로가장높게나타남 - 기혼남성의자동차보험가입률이상대적으로높아여성에비해전체손해보험개인가입률이높은것으로판단됨 < 표 Ⅲ-7> 손해보험개인별가입률 / 가입건수 : 성별, 결혼여부별 ( 단위 : 가입률-%, 가입건수-건 ) 전체남성여성구분기혼미혼기혼미혼기혼미혼 개인가입률 (%) 개인가입건수 ( 건 ) 주 : 가입건수는손해보험가입자들의 1인당가입건수임

125 손해보험 103 손해보험개인별가입률 : 연령별 중 장년층연령대 (40대이상 ) 에서손해보험개인가입률은전년대비증가한반면, 청년층연령대 (30대이하 ) 에서는전년대비감소한것으로나타남 개인가입건수는 20대 1.0건, 30대 1.6건, 40대 1.9건, 50대 1.8건, 60대이상 1.2건으로나타남 < 표 Ⅲ-8> 손해보험개인별가입률 / 가입건수 : 연령별 ( 단위 : 가입률-%, 가입건수-건 ) 구분 20대 30대 40대 50대 60대이상 가입률 (%) 가입건수 ( 건 ) 년대비가입률 (%p) 손해보험개인별가입률 : 거주지역별 지역별개인가입률은대도시 81.9% 로가장높았고, 군지역과중 소도시는각각 75.9%, 75.3% 으로비슷한수준임 지역별개인가입건수는대도시 1.6건, 중 소도시 1.5건, 군지역 1.4건순으로나타남 < 표 Ⅲ-9> 손해보험개인별가입률 / 가입건수 : 거주지역별 ( 단위 : 가입률-%, 가입건수-건 ) 구분 가입률 (%) 가입건수 ( 건 ) 대도시 중 소도시 군지역 손해보험개인별가입률 : 학력별 손해보험개인가입률과가입건수는학력이높을수록높게나타남 대재이상고학력응답자의개인가입률은 83.3%, 개인가입건수는 1.7건인반면, 중졸이하저학력응답자의개인가입률은 57.7%, 개인가입건수는 0.9 건임

126 104 연구보고서 < 표 Ⅲ-10> 손해보험개인별가입률 / 가입건수 : 학력별 ( 단위 : 가입률 -%, 가입건수 - 건 ) 구분가입률 (%) 가입건수 ( 건 ) 중졸이하 고졸 대재이상 모름 / 무응답 손해보험개인별가입률 : 직업별 직업별로는자영업 (85.6%), 화이트칼라 (82.6%) 의개인가입률이 80% 이상으로높았고, 학생 (59.3%), 무직 / 기타 (48.4%) 등비경제활동계층의개인가입률은상대적으로낮았음 개인가입건수는은퇴자 (1.9건), 자영업 (1.8건), 화이트칼라 (1.7건), 블루칼라 (1.6건) 이 1.5건이상이었으나, 농 / 임 / 어업 (1.2건), 주부 (1.1건), 학생 (0.8건) 무직 / 기타 (0.9건) 는 1건내외로상대적으로적음 < 표 Ⅲ-11> 손해보험개인별가입률 / 가입건수 : 직업별 ( 단위 : 가입률-%, 가입건수-건 ) 구분가입률 (%) 가입건수 ( 건 ) 은퇴자 자영업 화이트칼라 블루칼라 주부 농 / 임 / 어업 학생 무직 / 기타 주 : 농 / 임 / 어업은표본의규모가작아통계적의미가낮음

127 손해보험 105 손해보험개인별가입률 : 가구소득별 중소득 (81.2%) 과고소득 (84.3%) 가구의손해보험개인가입률은저소득가구의개인가입률 (61.3%) 에비해상대적으로높았음 개인가입건수는고소득 (1.7건) 과중소득가구 (1.6건) 가입건수가상대적으로많아 ( 저소득가구가입건수 : 1.0건 ) 소득수준에따라손해보험가입건수의차이를보임 < 표 Ⅲ-12> 손해보험개인별가입률 / 가입건수 : 가구소득별 ( 단위 : 가입률-%, 가입건수-건 ) 구분가입률 (%) 가입건수 ( 건 ) 저소득 중소득 고소득 손해보험개인별가입률 : 종목별 종목별로보면, 자동차보험개인가입률이 68.9% 로가장높고, 자동차보험과장기손해보험을제외한다른종목의경우가입률이 10% 미만으로나타남 자동차보험은남성 (71.3%), 40대 (77.0%), 50대 (76.9%), 고소득 (74.8%) 가구에속한개인의가입률이높음

128 106 연구보고서 성별 연령 지역규모 직업 교육수준 가구소득 < 표 Ⅲ-13> 손해보험개인별가입률 : 종목별 특성별사례수자동차보험 장기손해보험 상해보험기타비가입 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 중소득 (1,226) 고소득 (568)

129 손해보험 손해보험채널별활용분석 가. 손해보험채널별활용 1) 조사결과및시사점 손해보험의경우전통적채널인대면채널에대한선호가높아가입자대부분이 보험설계사, 보험회사소속대리점등대면채널 (90.8%) 을통하여손해보험에가 입한것으로조사됨 인터넷과통신판매등직판채널을통한가입은전년대비 5.3%p 상승한 13.3% 로 나타났으며, 은행을통한가입률은 1.0% 수준임 < 표 Ⅲ-14> 손해보험채널별구성비추이 구분 2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 대면 직판 은행 기타 주 : 1) 상기채널별구성비는주로손해보험가운데개인보험기준의설문조사결과로실제채널별보험료비 중과는다를수있음 ( 이하동일 ) 2) 은행은은행, 증권회사등을포함한채널을의미함 ( 이하동일 ) 3) 기타채널은제외함 ( 이하동일 ) 2) 세부분석 손해보험채널별구성비 : 성별 남녀모두대면채널을통한가입이 90% 이상으로높았으며, 남성에서직판채 널 (17.6%) 을통한보험가입이여성에비해상대적으로높았음

130 108 연구보고서 < 표 Ⅲ-15> 손해보험채널별구성비 : 성별 구분 남성 여성 대면 직판 은행 기타 손해보험채널별구성비 : 연령별 모든연령에서대면채널가입률이 80% 이상임 20대와 30대의경우대면채널을통한가입이다른연령층에비해상대적으로낮은반면, 직판채널을통한가입은다른연령층에비해높게나타남 < 표 Ⅲ-16> 손해보험채널별구성비 : 연령별 구분 20대 30대 40대 50대 60대이상 대면 직판 은행 기타 손해보험채널별구성비 : 거주지역별 지역규모에상관없이대도시, 중 소도시, 군지역모두대면채널을통한가입률이 85% 이상임 직판채널을통한가입률은대도시 15.4%, 중 소도시 12.3%, 군지역 7.0% 로나타남

131 손해보험 109 < 표 Ⅲ-17> 손해보험채널별구성비 : 거주지역별 구분 대도시 중 소도시 군지역 대면 직판 은행 기타 손해보험채널별구성비 : 직업별 대부분직업에서대면채널을통한가입이 90% 내외로높게나타남 직판채널을통한가입은화이트칼라 (19.0%) 에서상대적으로높았음 구분 농 / 임 / 어업 < 표 Ⅲ-18> 손해보험채널별구성비 : 직업별 자영업 주부 블루칼라 화이트칼라 은퇴자학생무직 / 기타 대면 직판 은행 기타 주 : 농 / 임 / 어업, 은퇴자, 무직 / 기타는표본의규모가작아통계적의미가낮음 손해보험채널별구성비 : 학력별 대면채널가입률은모든학력에서 90% 내외로높음 직판채널가입률은대재이상 (18.0%) 의고학력층에서상대적으로높음 < 표 Ⅲ-19> 손해보험채널별구성비 : 학력별 구분 중졸이하 고졸 대재이상 대면 직판 은행 기타

132 110 연구보고서 손해보험채널별구성비 : 가구소득별 대면채널가입률은저소득 (92.0%), 중소득 (91.3%), 고소득 (89.4%) 순으로나타남 직판채널가입률은고소득 (16.7%), 중소득 (13.1%), 저소득 (8.0%) 순으로나타남 < 표 Ⅲ-20> 손해보험채널별구성비 : 가구소득별 구분 저소득 중소득 고소득 대면 직판 은행 기타 나. 손해보험종목별채널별활용 1) 조사결과및시사점 보험종목별가입채널을살펴본결과, 모든보험에서대면채널을통한가입이 가장높음 직판채널과은행을통한가입은모든보험종목에서상대적으로낮음 대면채널을통한가입률은기타손해보험 (87.5%) 이가장높았으며다음으로장 기손해보험 (86.1%), 자동차보험 (83.3%), 상해보험 (75.0%) 순으로나타남 직판채널을통한가입중에서는상해보험이 20.0% 로다른종목에비해상대적으 로높게나타남

133 손해보험 111 < 표 Ⅲ-21> 손해보험채널별구성비 구분 대면 직판 은행 자동차보험 장기손해보험 상해보험 기타 주 : 1) 기타채널은제외함 ( 이하동일 ) 2) 자동차보험은은행채널이없으므로은행채널통계는제외함 ( 이하동일 ) 2) 세부분석 자동차보험채널별구성비 자동차보험판매채널로는대면채널이 83.3% 로가장높고, 직판채널을통한가입은 15.7% 로나타남 남녀모두대면채널을통한가입이 80% 이상으로높은가운데, 여성이 87.2% 로남성 (81.9%) 보다대면채널을통한가입률이더높게나타남 대면채널을통한자동차보험가입은연령이높을수록직판채널이용률은연령이낮을수록상대적으로높음 거주지역별로는대면채널을통한자동차보험가입이군지역 (88.9%), 중 소도시 (84.3%), 대도시 (81.3%) 순으로나타남 직판채널을통한자동차보험가입은화이트칼라 (21.0%) 에서상대적으로높음 직판채널을통한자동차보험가입비율은고소득계층 (18.7%) 에서상대적으로높음

134 112 연구보고서 < 표 Ⅲ-22> 자동차보험채널별구성비 구분 사례수 대면 직판 은행 전체 (1,046) 성별 남성 (772) 여성 (274) 대 (93) 대 (216) 연령 40대 (277) 대 (263) 대이상 (197) 대도시 (487) 지역규모 중 소도시 (478) 군지역 (81) 화이트칼라 (343) 블루칼라 (308) 농 / 임 / 어업 (32) 직업 자영업 (264) 주부 (71) 은퇴자 (13) 학생 (7) 무직 / 기타 (8) 중졸이하 (41) 교육수준 고졸 (448) 대재이상 (557) 저소득 (121) 가구소득 중소득 (620) 고소득 (305) 장기손해보험의채널별구성비 장기손해보험판매채널로는대면채널이 91.4% 로가장높고, 직판채널은 7.6%, 은행채널은 1.1% 에불과함 남성이 91.5% 로여성 (91.3%) 보다대면채널을통한가입률이상대적으로높음 20대 (11.9%), 30대 (11.1%) 에서다른연령과비교하여직판채널을통한가입

135 손해보험 113 이상대적으로높음 학력과관계없이모든계층에서대면채널을통한가입이가장높게나타남 은행을통한장기손해보험가입비율은고소득계층 (1.4%) 에서상대적으로높음 성별연령지역규모직업 교육수준 가구소득 < 표 Ⅲ-23> 장기손해보험채널별구성비 구분 사례수 대면 직판 은행 전체 (1,515) 남성 (779) 여성 (736) 대 (202) 대 (279) 대 (355) 대 (343) 대이상 (336) 대도시 (741) 중 소도시 (652) 군지역 (122) 화이트칼라 (420) 블루칼라 (421) 농 / 임 / 어업 (53) 자영업 (285) 주부 (274) 은퇴자 (16) 학생 (33) 무직 / 기타 (13) 중졸이하 (104) 고졸 (723) 대재이상 (688) 저소득 (219) 중소득 (871) 고소득 (425)

136 114 연구보고서 상해보험의채널별구성비 상해보험판매채널로는대면채널이 75.0% 로가장높고, 직판채널을통한가입은 20.0% 로나타남 대면채널을통한가입이모든직업군에서, 그리고소득및학력과관계없이모든계층에서가장높게나타남 성별연령지역규모직업교육수준가구소득 < 표 Ⅲ-24> 상해보험채널별구성비 구분 사례수 대면 직판 전체 (20) 남성 (8) 여성 (12) 대 (1) 대 (7) 대 (4) 대 (6) 대이상 (2) 대도시 (7) 중 소도시 (12) 군지역 (1) 화이트칼라 (9) 블루칼라 (2) 자영업 (5) 주부 (4) 중졸이하 (1) 고졸 (6) 대재이상 (13) 저소득 (1) 중소득 (12) 고소득 (7)

137 손해보험 115 다. 향후손해보험채널별선호도 1) 조사결과및시사점 향후 1년내보험가입의향이있다는응답자 (N=1,301) 를대상으로선호하는가입경로를조사한결과, 대면채널에대한선호도가 77.1% 로가장높았으며, 직판채널선호비율이 26.0% 로나타남 향후대면채널에대한선호도가상대적으로높으나현재가입률 (90.8%) 보다는 13.7%p 낮게나타난반면, 직판채널에대한선호도는현재가입률 (13.3%) 보다 12.7%p 높게나타났음 < 표 Ⅲ-25> 손해보험채널별선호도 구분 현행 향후선호 대면 직판 은행 주 : 복수응답을포함함 ( 이하동일 ) 2) 세부분석 향후손해보험채널별선호도 : 성별, 결혼여부별 대면채널을통한가입은남성 (76.2%) 과여성 (78.5%) 모두가장높음 남성은직판 (28.4%) 채널에대한선호도가여성보다높았고, 미혼자의경우기혼자대비직판채널에대한선호가 27.9%p 높게나타남

138 116 연구보고서 성별 결혼여부 < 표 Ⅲ-26> 향후손해보험채널별선호도 : 성별, 결혼여부별 구분 대면 직판 은행 남성 여성 기혼 미혼 향후손해보험채널별선호도 : 연령별 향후대면채널에대한선호는특히 60대이상에서 91.1% 로가장높음 20대에서는직판채널 (49.5%) 에대한선호도가다른연령대대비상대적으로높게나타남 < 표 Ⅲ-27> 향후손해보험채널별선호도 : 연령별 구분 대면 직판 은행 20대 대 대 대 대이상 향후손해보험채널별선호도 : 거주지역별 향후채널선호도는지역에상관없이대면채널이 70% 이상으로가장높음 직판채널을통한가입의향은군지역 (15.7%) 대비대도시 (27.6%) 와중 소도시 (25.8%) 에서상대적으로높게나타남 < 표 Ⅲ-28> 향후손해보험채널별선호도 : 거주지역별 구분 대면 직판 은행 대도시 중 소도시 군지역

139 손해보험 117 향후손해보험채널별선호도 : 직업별 향후가입채널선호도는직업군에상관없이대면채널이높게나타남 직판채널선호도는학생 (50.0%) 과화이트칼라 (39.6%) 에서상대적으로높게나타남 < 표 Ⅲ-29> 향후손해보험채널별선호도 : 직업별 구분 대면 직판 은행 화이트칼라 블루칼라 농 / 임 / 어업 자영업 주부 은퇴자 학생 무직 / 기타 주 : 농 / 임 / 어업, 무직 / 기타는표본의규모가작아통계적의미가낮음 향후손해보험채널별선호도 : 학력별 향후대면채널선호도는학력이낮을수록 ( 중졸이하 92.1% > 고졸 83.9% > 대재이상 69.6%) 높은특징을보임 반면, 직판채널 ( 중졸이하 3.2% < 고졸 16.8% < 대재이상 36.3%) 에대한선호도는학력이높을수록상대적으로높음 < 표 Ⅲ-30> 향후손해보험채널별선호도 : 학력별 구분 대면 직판 은행 중졸이하 고졸 대재이상 주 : 중졸이하는표본의규모가작아통계적의미가낮음

140 118 연구보고서 향후손해보험채널별선호도 : 가구소득별 향후가입채널선호도는소득에상관없이대면채널이가장높으며, 소득이많을수록직판채널 ( 저소득 17.5% < 중소득 26.2% < 고소득 29.6%) 에대한선호도가상대적으로높음 < 표 Ⅲ-31> 향후손해보험채널별선호도 : 가구소득별 구분 대면 직판 은행 저소득 중소득 고소득 향후손해보험채널별선호도 : 종목별 향후가입채널선호도는종목에상관없이대면채널이높게나타남 자동차보험 (26.4%) 은직판채널에대한선호가다른보험종목과비교하여상대적으로높았음 장기손해보험 (2.3%) 은은행채널에대한선호가다른보험종목과비교하여상대적으로높았음 < 표 Ⅲ-32> 향후손해보험채널별선호도 : 종목별 구분 대면 직판 은행 자동차보험 장기손해보험 상해보험

141 손해보험 119 라. 향후손해보험채널별선호이유 1) 조사결과및시사점 향후 1년내손해보험상품가입의향자 (N=1,301) 를대상으로선호하는가입경로의이유를살펴보면, 가입편리성이 74.5% 로가장많이꼽았으며, 다음으로저렴한가격 (38.0%), 정보획득의용이 (34.1%), 그리고재무설계전문성 (24.8%) 등의순임 < 그림 Ⅲ-4> 손해보험가입채널선호이유 ( 복수응답 ) 년 (N=758) 2016 년 (N=696) 2017 년 (N=1301) 가입 저렴한 정보획득 재무설계 친절한 권유자와 시간 기타 편리 가격 용이 전문성 서비스 친분 절약 2) 세부분석 손해보험상품별가입선호이유 자동차보험의경우가입선호이유로가입의편리성 (75.5%), 저렴한가격 (32.2%), 정보획득용이 (28.4%), 재무설계전문성 (17.9%) 등이꼽힘 장기손해보험의경우가입선호이유로가입의편리성 (65.6%), 저렴한가격 (39.5%), 정보획득용이 (38.2%), 재무설계전문성 (30.4%) 등이꼽힘 상해보험의경우가입선호이유로가입의편리성 (71.4%), 저렴한가격 (42.9%), 그리고정보획득용이 (33.3%) 와재무설계전문성 (19.0%) 등이꼽힘

142 120 연구보고서 구분 < 표 Ⅲ-33> 향후손해보험상품별가입선호이유 ( 복수응답 ) 가입편리 저렴한가격 정보획득용이 재무설계전문성 권유자친분 친절한보험설계사 좋은보험서비스 시간절약 자동차보험 장기손해보험 상해보험 주 : 통합보험은표본의규모가작아통계적의미가낮음 3. 향후손해보험가입의향 가. 조사결과및시사점 향후 1 년이내손해보험가입의향에대해조사한결과, 자동차보험은 44.1%, 장 기손해보험은 5.0%, 상해보험은 2.9% 로나타남 < 표 Ⅲ-34> 손해보험종목가입여부별가입의향 구분 현가입률 가입의향없다있다 자동차보험 장기손해보험 상해보험 나. 세부분석 향후 1년이내손해보험종목별가입의향 자동차보험의경우학력이높을수록 ( 중졸이하 18.4% < 고졸 38.9% < 대재이상 55.3%) 가입의향이상대적으로높게나타남 자동차보험의경우, 남성 (61.6%) 이여성 (26.8%) 에비해높았고, 연령별로보

143 손해보험 121 면, 장기손해보험가입의향은 20대 6.4%, 30대 6.3% 로상대적으로젊은연령층에서높게나타났으나, 상해보험가입의향은 50대 (4.3%) 에서다른연령대비상대적으로높은편임 장기손해보험에대한가입의향은블루칼라 (5.7%) 에서가장높게나타났고, 상해보험에대한가입의향은학생 (6.8%) 에서가장높게나타남 장기손해보험의경우고소득가구의가입의향이 6.1% 로상대적으로높게나타났고, 상해보험가입의향은소득이많을수록가입의향이높아지는특징을보임 < 표 Ⅲ-35> 손해보험종목별가입의향 특성별 자동차보험 장기손해보험 상해보험 전체 성별 남성 여성 대 대 연령 40대 대 대이상 대도시 지역규모 중 소도시 군지역 화이트칼라 블루칼라 농 / 임 / 어업 직업 자영업 주부 은퇴자 학생 무직 / 기타 중졸이하 교육수준 고졸 대재이상 저소득 가구소득 중소득 고소득

144 122 연구보고서 손해보험상품니즈 가. 손해보험보상경험분석 1) 조사결과및시사점 손해보험상품을보유하고있는사람 (N=1,743) 가운데 26.3% 가손해보험회사로부터보험금을지급받은경험이있는것으로나타남 손해보험보상경험자의전체평균보상건수는 3.4건, 평균보상액수는 76.3 만원이었음 실손의료보험의경우평균보상건수가 3.4건으로다른손해보험종목보다보상건수가상대적으로많았고, 평균보상액수는 65.2만원이었음 < 표 Ⅲ-36> 손해보험보상건수및보상액수 ( 단위 : 건, 원 ) 구분 사례수 평균보상건수 평균보상액수 전체 (459) ,263 실손의료보험 (400) ,912 실손의료입원 (137) 1.2 1,175,145 실손의료외래 (337) ,970 실손의료약 (114) ,631 중증질병 (6) 1.2 2,654,666 일반질병 (22) ,318 성인병 (2) ,000 재해상해 (27) ,333 사망 (1) 1.0 2,500,000 저축 (1) 1.0 8,000,000 교통사고 (32) ,968 재산손실 (3) 2.0 1,000,000 자녀에대한보상 (31) ,064 기타 (2) ,000

145 손해보험 123 나. 손해보험종목별가입이유 1) 조사결과및시사점 손해보험가입자대부분 (98.0%) 이위험에대한대비를손해보험가입이유로꼽음 상대적으로저축, 노후대비, 투자수단으로손해보험에가입한다는응답비율은낮게나타남 < 그림 Ⅲ-5> 손해보험상품가입이유 ( 복수응답 ) ( 연도별가입자대비 / 단위 : %) 2016 년 (N=650) 2017 년 (N=1724) 위험대비 목돈마련 노후자금 유리한 자산증식 자녀 보장 저축수단 마련 세제혜택 투자수단 유산상속 자동차보험, 장기손해보험, 상해보험등보험종목에상관없이보험가입이유가 위험에대비한보장이라는응답이 95% 이상으로높게나타남 < 표 Ⅲ-37> 손해보험종목별가입이유 ( 복수응답 ) 구분위험보장저축수단노후자금마련 세제혜택 유산상속 자산증식 자동차보험 장기손해보험 상해보험 주 : 기타는제외함 ( 이하동일 )

146 124 연구보고서 다. 손해보험회사군별가입률 1) 조사결과및시사점 손해보험회사를규모등을기준으로 3 개로구분하여대형사, 국내중 소형사, 그리고외국사별가입현황을파악함 6) < 그림 Ⅲ-6> 최근 3 년내손해보험회사군별가입률 ( 연도별가입자대비 / 단위 : %) 최근 3 년내손해보험가입자 (N=1,167) 가운데 79.9% 가삼성화재, 현대해상, KB 손해보험, 동부화재 4 개대형사의보험상품에가입한것으로나타남 7) 2) 세부분석 손해보험회사군별최근 3 년내가입률 최근 3 년내대형사가입률은모든분석범위에서가장높게나타남 6) 대형사는삼성화재, 현대해상, KB손해보험, 동부화재 4개회사이며, 중 소형사는 7개회사, 외국사는 4개회사임 7) 3년이내에손해보험회사에가입한 1,167명중에서각회사군별상품을보유하고있는비율을의미하며, 중복응답이가능하기때문에합계가 100% 를초과함

147 손해보험 125 < 표 Ⅲ-38> 손해보험회사군별가입률 특성별 사례수 대형사 중 소형사 외국사 공제 / 기타 전체 (1,167) 성별 남성 (734) 여성 (433) 대 (164) 대 (245) 연령 40대 (292) 대 (260) 대이상 (206) 대도시 (562) 지역규모 중 소도시 (528) 군지역 (77) 화이트칼라 (380) 블루칼라 (328) 농 / 임 / 어업 (31) 직업 자영업 (253) 주부 (141) 은퇴자 (12) 학생 (16) 무직 / 기타 (6) 중졸이하 (50) 교육수준 고졸 (490) 대재이상 (627) 저소득 (136) 가구소득 중소득 (693) 고소득 (338) 대형사의가입률은전연령에서 70% 이상으로높은가운데, 60대이상 (84.5%) 에서상대적으로높게나타남 국내중 소형사의가입률은 30대 (22.0%), 외국사가입률은 40대 (7.5%) 에서상대적으로높게나타남 국내중 소형사가입률은군지역 (22.1%) 에서상대적으로높게나타남

148 126 연구보고서 직업별로는농 / 임 / 어업 (87.1%) 과화이트칼라 (80.5%) 에서대형사가입률이상대적으로높음 가구소득별로보면, 중소득 (81.5%) 이저소득 (80.9%) 과고소득 (76.0%) 가구에비해대형사가입률이상대적으로높음 라. 손해보험상품만족도분석 1) 조사결과및시사점 최근 3 년이내에가입한손해보험상품만족도를조사한결과, 자동차보험이 3.98 점, 장기손해보험이 3.94 점, 상해보험이 3.89 점으로모두 3.9 점내외수준임 < 표 Ⅲ-39> 손해보험종목별가입률및만족도 구분 3 년내가입률 (%) 상품만족도 (5 점만점 ) 자동차보험 장기손해보험 상해보험 기타 주 : 1) 최근 3 년내가입률로전체가입률과차이가있음 2) 자동차보험의경우자동차를소유하고있는사람들을대상으로한가입률임 2) 세부분석 손해보험상품별응답자만족도 지역및직업별로보면, 최근 3년이내가입한손해보험상품별응답자만족도가군지역에서상대적으로높게나타남 한편, 교육수준별로는대재이상이상대적으로높게나타났음

149 손해보험 127 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅲ-40> 손해보험상품만족도 자동차보험 장기손해보험 ( 단위 : 점, 5 점만점 ) 실손상해질병간병종합저축성어린이보장 상해보험 전체 남성 여성 대 대 대 대 대이상 대도시 중 소도시 군지역 화이트칼라 블루칼라 농 / 임 / 어업 자영업 주부 은퇴자 학생 무직 / 기타 중졸이하 고졸 대재이상 저소득 중소득 고소득

150 128 연구보고서 < 그림 Ⅲ-7> 손해보험상품만족도 ( 연도별가입자대비 / 단위 : %) 2016 년 (N=650) 2017 년 (N=1167) 계약체결시제공서비스 계약유지중제공서비스 보상서비스 마. 향후손해보험회사선택시고려사항 1) 조사결과및시사점 향후손해보험회사선택시소비자는무엇보다상품경쟁력 (42.7%) 을가장중요 하게고려하는것으로나타남 < 그림 Ⅲ-8> 손해보험회사선택시고려사항 (1 순위기준 ) (N=2,200 / 단위 : %) 년 2017 년 상품 브랜드 가격 서비스 개인적 회사 거래 계약 설계사 경영철학 경쟁력 신뢰성 경쟁력 지원 관계 규모 경험 편의성 전문성

151 손해보험 129 다음으로보험회사브랜드신뢰성 (19.7%), 가격경쟁력 (16.3%), 서비스지원 (12.7%), 그리고개인적관계 (3.8%) 등의순임 2) 세부분석 향후손해보험회사선택시고려사항 향후손해보험회사선택시남녀모두상품경쟁력을가장많이고려함 < 표 Ⅲ-41> 손해보험회사선택시고려사항 (1순위) 특성별 사례수 상품브랜드가격서비스개인적경쟁력신뢰성경쟁력지원관계 전체 (2,200) 성별 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 연령 40대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 지역규모 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 직업 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 교육수준 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 가구소득 중소득 (1,226) 고소득 (568)

152 130 연구보고서 연령별로도상품경쟁력이가장많이꼽혔으나, 브랜드신뢰성의경우에는상대적으로 50대 (22.4%) 에서높게나타남 또한, 상품경쟁력을가장우선적으로고려한다는응답은대도시가 45.8% 로다른지역보다상대적으로높음 직업별로는특히화이트칼라 (45.5%) 에서상품경쟁력을꼽은비율이상대적으로높았음 상품경쟁력을가장우선적으로고려한다는응답은중졸이하에서 45.4% 로가장높음 성별 연령 지역규모 직업 < 표 Ⅲ-42> 손해보험회사선택시고려사항 (1 순위 ) ( 계속 ) 특성별사례수회사규모과거거래경험 계약체결의편의성 설계사의전문적재무설계능력 고객을중시하는경영철학 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31)

153 손해보험 131 교육수준 가구소득 특성별사례수회사규모과거거래경험 계약체결의편의성 설계사의전문적재무설계능력 고객을중시하는경영철학 중졸이하 (196) 고졸 (1057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 중소득 (1,226) 고소득 (568)

154 Ⅳ. 주요이슈별설문조사 1. 실손의료보험 가. 현재건강상태 현재본인의건강상태에대해서건강하다 79.4%, 보통이다 18.4%, 건강하지않다 2.2% 로대략 10명중에서 8명은본인이건강하다고응답함 현재건강상태에대해서건강하다는응답은남성 (83.0%), 교육수준이높을수록높아져대재이상 (90.7%), 가구소득이많을수록높아져고소득 (86.4%) 계층에서상대적으로높게나타남 < 그림 Ⅳ-1> 현재건강상태 (n=2,200 / 단위 : %) 보통 18.4 건강하지않음 2.2 현재건강상태 건강함 79.4

155 주요이슈별설문조사 133 < 표 Ⅳ-1> 현재건강상태 특성별 사례수 건강함 보통 건강하지않음 전체 (2,200) 성별 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 연령 40대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 지역규모 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 직업 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 교육수준 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 가구소득 중소득 (1,226) 고소득 (568) 주 : 은퇴자는표본의규모가작아통계적의미가낮음

156 134 연구보고서 나. 국민건강보험가입종류 가입되어있는국민건강보험종류로는직장건강보험이라는응답이 59.4% 로가 장많았고, 다음으로지역건강보험 (40.0%), 의료급여 (0.8%) 등의순으로나타 남 ( 미가입 : 0.4%) < 그림 Ⅳ-2> 국민건강보험가입종류 (n=2,200 / 단위 : %) 직장건강보험에가입되어있다는응답은직장생활을활발히하는연령층인 20 대 (83.2%) 와 30 대 (82.7%), 40 대 (64.9%), 화이트칼라 (93.4%) 와블루칼라 (70.7%) 계층에서상대적으로높게나타남

157 주요이슈별설문조사 135 성별 연령 지역규모 직업 교육수준 가구소득 특성별 사례수 직장건강보험 지역건강보험 의료급여 체납에따른급여정지 국가유공자특례 미가입 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 자영업 (95) 농 / 임 / 어업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 중소득 (1,226) 고소득 (568) 주 : 은퇴자는표본의규모가작아통계적의미가낮음 < 표 Ⅳ-2> 국민건강보험가입종류

158 136 연구보고서 다. 실손의료보험가입여부 실손의료보험가입여부에대해서는가입했다 77.8%( 중복가입제외, 개인실손 의료보험 77.1% + 단체실손의료보험 2.5%), 가입하지않았다 21.5% 로응답자 5 명중 4 명정도는지난 1 년내실손의료보험에가입한것으로나타남 < 그림 Ⅳ-3> 1 년내실손의료보험가입여부 (n=2,200 / 단위 : %) 지난 1년내실손의료보험에가입하지않았다는응답은 60대 (37.8%), 농 / 임 / 어업 (44.2%) 계층에서상대적으로높게나타남 반면, 가입했다는응답은 30대 (88.8%), 40대 (91.1%), 화이트칼라 (91.0%) 계층에서상대적으로높게나타남 특히, 개인실손의료보험에가입했다는응답은 30대 (85.5%), 40대 (87.6%), 화이트칼라 (85.5%), 고소득층 (85.7%) 계층에서상대적으로높게나타남

159 주요이슈별설문조사 137 성별 연령 지역규모 직업 교육수준 가구소득 특성별 < 표 Ⅳ-3> 지난 1 년내실손의료보험가입여부 사례수 개인실손의료보험 있다 단체실손의료보험 없다 전체 (2,200) 남성 (1,092) 여성 (1,108) 대 (357) 대 (393) 대 (461) 대 (446) 대이상 (543) 대도시 (1,006) 중 소도시 (1,007) 군지역 (187) 화이트칼라 (580) 블루칼라 (611) 농 / 임 / 어업 (95) 자영업 (396) 주부 (409) 은퇴자 (19) 학생 (59) 무직 / 기타 (31) 중졸이하 (196) 고졸 (1,057) 대재이상 (946) 모름 / 무응답 (1) 저소득 (406) 중소득 (1,226) 고소득 (568) 주 : 은퇴자는표본의규모가작아통계적의미가낮음

160 138 연구보고서 라. 가입한실손의료보험형태 가입한실손의료보험형태에대해서는손해보험사특약형 8) (35.6%) 이주를이루 었으며, 그외응답으로손해보험사단독형 (30.5%) 과생명보험사특약형 (17.1%), 생명보험사단독형 (16.0%) 으로나타남 < 그림 Ⅳ-4> 가입한실손의료보험형태 (n=1,728 / 단위 : %) 손해보험사손해보험사생명보험사생명보험사 우체국및 우체국및 해당없음 특약형 단독형 특약형 단독형 기타공제 기타공제 단독형 특약형 8) 대다수의응답자가실손의료보험가입내용과보험갱신내용에대한상기도가낮아실제특약형가입률과차이를보임

161 주요이슈별설문조사 139 마. 가입한실손의료보험유형 가입한실손의료보험유형에대해서는단독형 (53.1%) 이특약형 (46.9%) 보다 6.2%p 높게나타남 < 표 Ⅳ-4> 가입한실손의료보험유형 특성별 사례수 단독형 특약형 해당없음 전체 (1,728) 성별 남성 (837) 여성 (891) 대 (266) 대 (345) 연령 40대 (411) 대 (368) 대이상 (338) 대도시 (824) 지역규모 중 소도시 (766) 군지역 (138) 화이트칼라 (509) 블루칼라 (479) 농 / 임 / 어업 (53) 직업 자영업 (308) 주부 (311) 은퇴자 (12) 학생 (42) 무직 / 기타 (14) 중졸이하 (96) 교육수준 고졸 (820) 대재이상 (812) 저소득 (238) 가구소득 중소득 (992) 고소득 (498)

162 140 연구보고서 바. 가입한실손의료보험금융기관 가입한실손의료보험금융기관으로손해보험사 (66.1%), 생명보험사 (33.1%), 우 체국및기타공제 (0.8%) 순으로나타남 < 그림 Ⅳ-5> 가입한실손의료보험금융기관 (n=1,728 / 단위 : %) 가입한실손의료보험금융기관으로손해보험사라는응답은중 소도시 (62.7%) 가대도시 (68.8%) 나군지역 (68.8%) 에비해상대적으로낮고, 가구소 득이많을수록낮아져저소득 (68.5%) 계층에서상대적으로높게나타남

163 주요이슈별설문조사 141 성별 연령 지역규모 직업 교육수준 가구소득 < 표 Ⅳ-5> 가입한실손의료보험금융기관 특성별사례수손해보험사생명보험사우체국및기타공제해당없음전체 (1,728) 남성 (837) 여성 (891) 대 (266) 대 (345) 대 (411) 대 (368) 대이상 (338) 대도시 (824) 중 소도시 (766) 군지역 (138) 화이트칼라 (509) 블루칼라 (479) 농 / 임 / 어업 (53) 자영업 (308) 주부 (311) 은퇴자 (12) 학생 (42) 무직 / 기타 (14) 중졸이하 (96) 고졸 (820) 대재이상 (812) 저소득 (238) 중소득 (992) 고소득 (498)

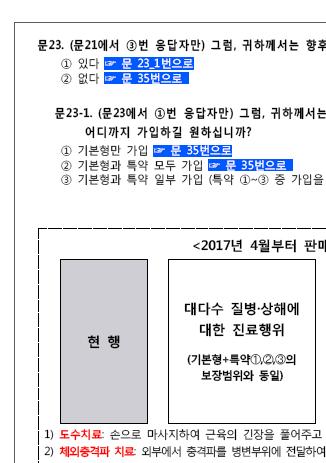

순으로나타남 가입시기가 2010년대전반이라는응답은 30대 (61.9%), 40대 (60.4%) 에서상대적으로높게나타났고, 화이트칼라 (59.")

164 142 연구보고서 사. 실손의료보험가입시기 개인실손의료보험가입시기를확인한결과, 2010년대전반 (55.2%), 2000년대후반 (27.0%), 2010년대후반 (17.7%) 순으로나타남 가입시기가 2010년대전반이라는응답은 30대 (61.9%), 40대 (60.4%) 에서상대적으로높게나타났고, 화이트칼라 (59.0%) 계층에서상대적으로높게나타남 < 그림 Ⅳ-6> 실손의료보험가입시기 (n=1,696 / 단위 : %)

165 주요이슈별설문조사 143 < 표 Ⅳ-6> 실손의료보험가입시기 특성별 사례수 2000 년대후반 2010 년대전반 2010 년대후반 전체 (1,696) 성별 남성 (816) 여성 (880) 대 (259) 대 (336) 연령 40대 (404) 대 (362) 대이상 (335) 대도시 (806) 지역규모 중 소도시 (754) 군지역 (136) 화이트칼라 (496) 블루칼라 (467) 농 / 임 / 어업 (51) 직업 자영업 (307) 주부 (307) 은퇴자 (12) 학생 (42) 무직 / 기타 (14) 중졸이하 (94) 교육수준 고졸 (808) 대재이상 (794) 저소득 (234) 가구소득 중소득 (975) 고소득 (487)

166 144 연구보고서 단체실손의료보험가입시기를확인한결과, 2010 년대전반 (46.4%), 2010 년대 후반 (28.6%), 2000 년대후반 (21.4%), 2000 년대전반 (3.6%) 순으로나타남 < 그림 Ⅳ-7> 실손의료보험가입시기 (n=56 / 단위 : %) 2010 년대 2000 년대 후반 28.6 실손의료보험 전반 년대 가입시기 ( 단체 ) 후반 년대전반 46.4 가입시기가 2010 년대전반이라는응답은 30 대 (61.5%), 40 대 (50.0%) 에서상 대적으로높게나타났고, 블루칼라 (64.3%) 계층에서상대적으로높게나타남

167 주요이슈별설문조사 145 성별 연령 지역규모 직업 교육수준 가구소득 특성별사례수 < 표 Ⅳ-7> 실손의료보험가입시기 2000 년대전반 2000 년대후반 2010 년대전반 2010년대후반 전체 (56) 남성 (36) 여성 (20) 대 (12) 대 (13) 대 (16) 대 (11) 대이상 (4) 대도시 (30) 중 소도시 (24) 군지역 (2) 화이트칼라 (32) 블루칼라 (14) 농 / 임 / 어업 (2) 자영업 (2) 주부 (6) 중졸이하 (2) 고졸 (17) 대재이상 (37) 저소득 (6) 중소득 (26) 고소득 (24)

168 146 연구보고서 아. 가입한실손의료보험보험료갱신주기 가입한실손의료보험보험료갱신주기에대해서 5 년이라는응답이 34.6% 로가 장많았고, 다음으로 3 년 (34.0%), 비갱신형 (19.3%), 1 년 (12.2%) 의순으로나타남 < 그림 Ⅳ-8> 가입한실손의료보험보험료갱신주기 (n=1,728 / 단위 : %) 년 3 년 5 년비갱신형 가입한실손의료보험보험료갱신주기가 5 년이라는응답은연령이높을수록 높아져 50 대 (43.2%) 에서가장높았고, 직업군에서는농 / 임 / 어업 (41.5%) 계층 에서상대적으로높게나타남

169 주요이슈별설문조사 147 < 표 Ⅳ-8> 가입한실손의료보험보험료갱신주기 특성별 사례수 1년 3년 5년 비갱신형 전체 (1,728) 성별 남성 (837) 여성 (891) 대 (266) 대 (345) 연령 40대 (411) 대 (368) 대이상 (338) 대도시 (824) 지역규모 중 소도시 (766) 군지역 (138) 화이트칼라 (509) 블루칼라 (479) 농 / 임 / 어업 (53) 직업 자영업 (308) 주부 (311) 은퇴자 (12) 학생 (42) 무직 / 기타 (14) 중졸이하 (96) 교육수준 고졸 (820) 대재이상 (812) 저소득 (238) 가구소득 중소득 (992) 고소득 (498)

170 148 연구보고서 자. 가입한실손의료보험의본인부담의료비보장률 가입한실손의료보험의본인부담의료비보장률 ( 보험회사환급률 ) 에대해서는 90%(45.0%), 80%(29.4%), 100%(14.8%) 순으로본인부담의료비를보장한다는 응답이나타남 ( 모름 : 10.7%) < 그림 Ⅳ-9> 가입한실손의료보험의본인부담의료비보장률 45.0 (n=1,728 / 단위 : %) % ( 전액보상 ) 90% 80% 기타모름 가입한실손의료보험본인부담의료비보장률이 90% 라는응답은 30 대 (48.4%), 농 / 임 / 어업 (49.1%), 화이트칼라 (46.4%) 에서상대적으로높게나타남

171 주요이슈별설문조사 149 < 표 Ⅳ-9> 가입한실손의료보험의본인부담의료비보장률 특성별사례수 100% 90% 80% 기타모름 전체 (1,728) 성별 남성 (837) 여성 (891) 대 (266) 대 (345) 연령 40대 (411) 대 (368) 대이상 (338) 대도시 (824) 지역규모 중 소도시 (766) 군지역 (138) 화이트칼라 (509) 블루칼라 (479) 농 / 임 / 어업 (53) 직업 자영업 (308) 주부 (311) 은퇴자 (12) 학생 (42) 무직 / 기타 (14) 중졸이하 (96) 교육수준 고졸 (820) 대재이상 (812) 저소득 (238) 가구소득 중소득 (992) 고소득 (498) 차. 실손의료보험월납보험료 실손의료보험평균월납기준납부금액은 69,985 원 9) 인것으로나타남 9) 대다수의응답자가기존보험상품과실손의료보험료를구분하지않고납입보험료에대해통합응답하는경향을보임. 이때문에실손의료보험의월납보험료가다소높게측정됨

172 150 연구보고서 실손의료보험평균월납기준납부금액 : 성별 실손의료보험평균월납납부금액은남성 (73,135 원 ) 이여성 (67,026 원 ) 보다 상대적으로많이납부하는것으로나타남 < 표 Ⅳ-10> 실손의료보험평균월납기준납부금액 특성별 사례수 평균 전체 (1,728) 69,985 성별 남성 (837) 73,135 여성 (891) 67,026 20대 (266) 57,782 30대 (345) 65,449 연령 40대 (411) 71,883 50대 (368) 75,353 60대이상 (338) 76,065 대도시 (824) 73,995 지역규모 중 소도시 (766) 67,209 군지역 (138) 61,449 화이트칼라 (509) 69,578 블루칼라 (479) 69,340 농 / 임 / 어업 (53) 64,340 직업 자영업 (308) 78,718 주부 (311) 67,749 은퇴자 (12) 77,500 학생 (42) 49,048 무직 / 기타 (14) 42,143 중졸이하 (96) 73,125 교육수준 고졸 (820) 69,572 대재이상 (812) 70,031 저소득 (238) 64,916 가구소득 중소득 (992) 67,852 고소득 (498) 76,657 ( 단위 : 원 )