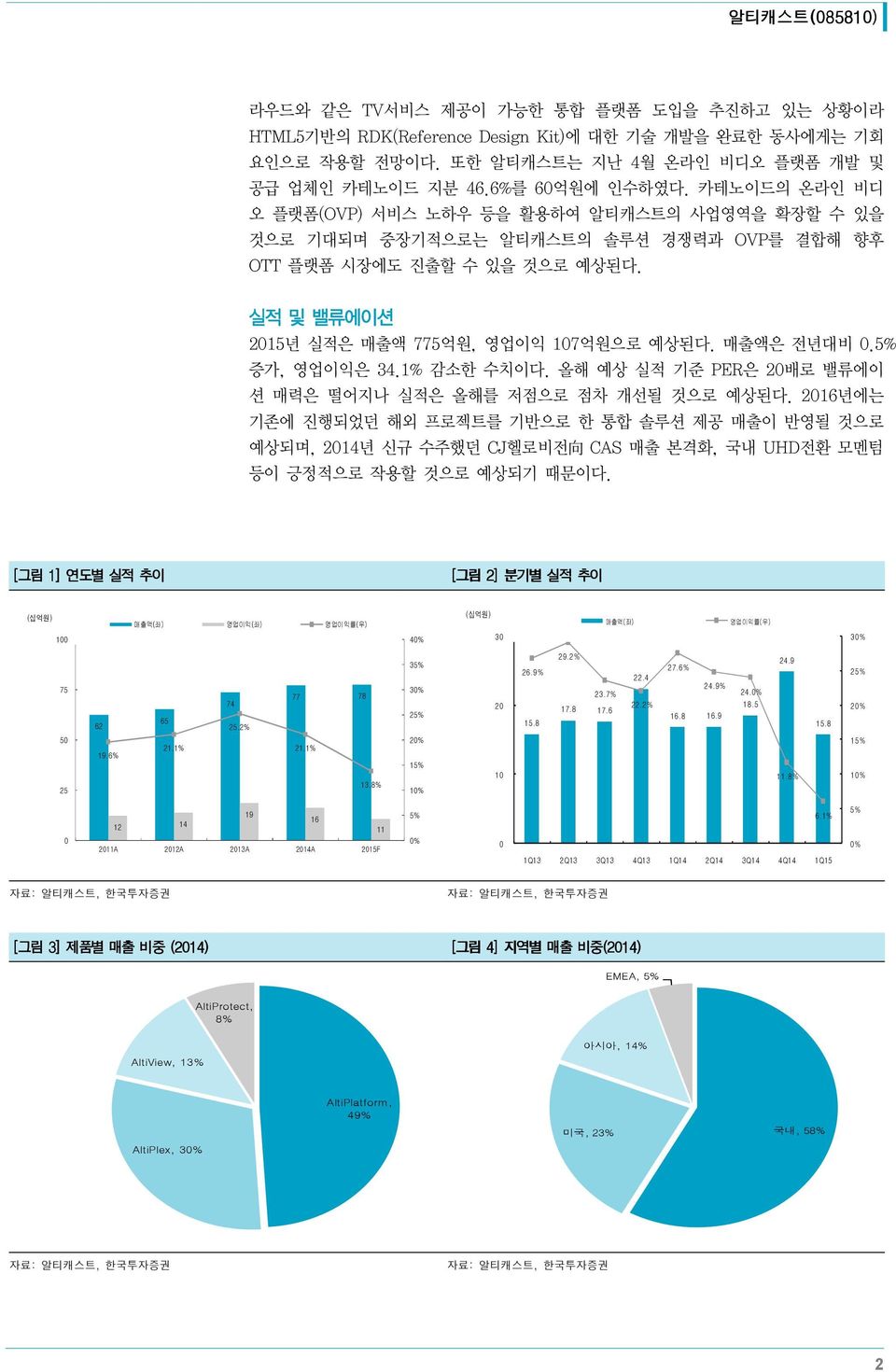

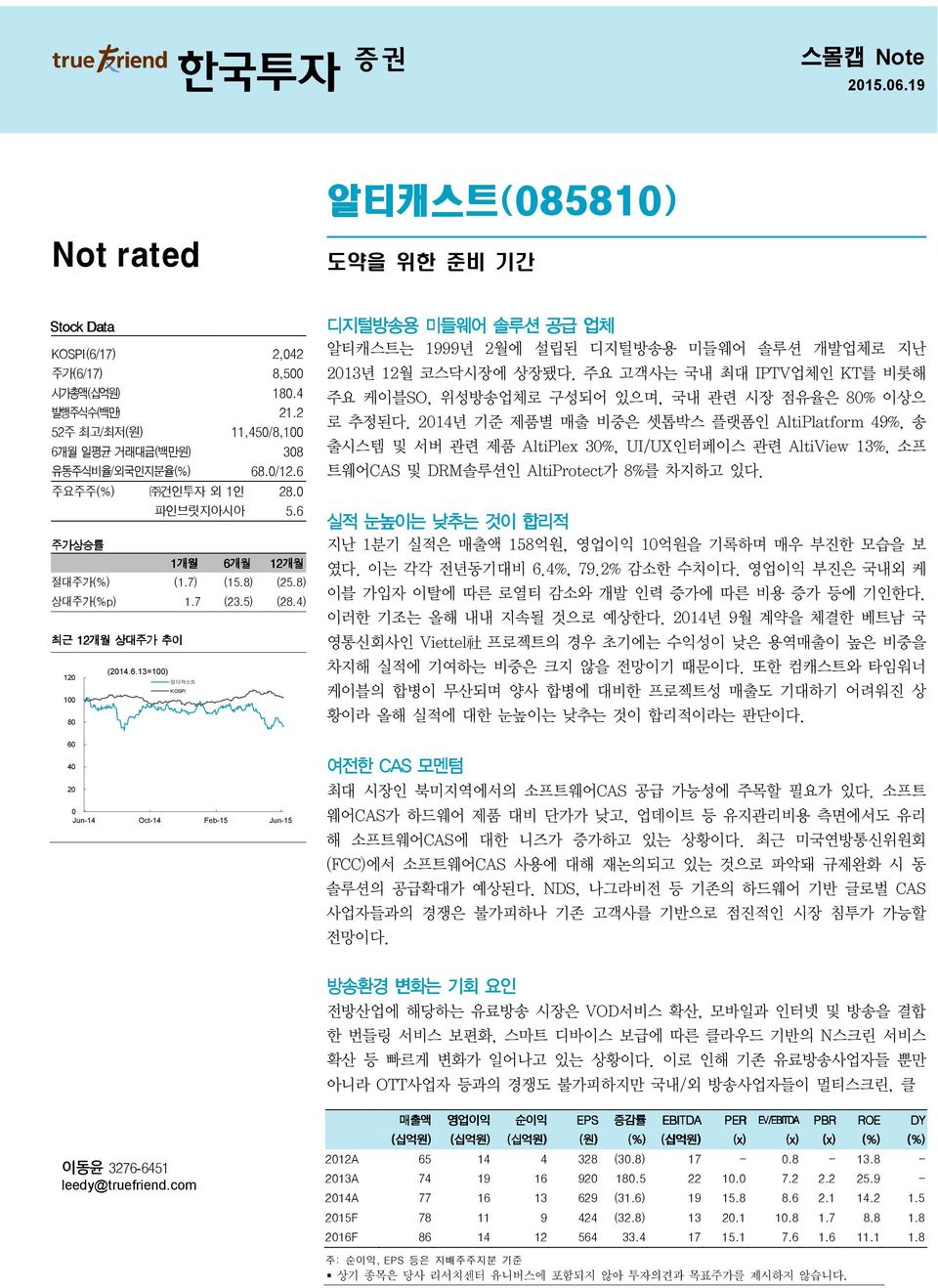

스몰캡 Note 215.6.19 Not rated 알티캐스트(8581) 도약을 위한 준비 기간 Stock Data KOSPI(6/17) 2,42 주가(6/17) 8,5 시가총액(십억원) 18.4 발행주식수(백만) 21.2 52주 최고/최저(원) 11,45/8,1 6개월 일평균 거래대금(백만원) 38 유동주식비율/외국인지분율(%) 68./12.6 주요주주(%) 건인투자 외 1인 28. 파인브릿지아시아 5.6 주가상승률 1개월 6개월 12개월 절대주가(%) (1.7) (15.8) (25.8) 상대주가(%p) 1.7 (23.5) (28.4) 최근 12개월 상대주가 추이 (214.6.13=1) 12 알티캐스트 KOSPI 1 8 6 4 2 Jun-14 Oct-14 Feb-15 Jun-15 디지털방송용 미들웨어 솔루션 공급 업체 알티캐스트는 1999년 2월에 설립된 디지털방송용 미들웨어 솔루션 개발업체로 지난 213년 12월 코스닥시장에 상장됐다. 주요 고객사는 국내 최대 IPTV업체인 KT를 비롯해 주요 케이블SO, 위성방송업체로 구성되어 있으며, 국내 관련 시장 점유율은 8% 이상으 로 추정된다. 214년 기준 제품별 매출 비중은 셋톱박스 플랫폼인 AltiPlatform 49%, 송 출시스템 및 서버 관련 제품 AltiPlex 3%, UI/UX인터페이스 관련 AltiView 13%, 소프 트웨어CAS 및 DRM솔루션인 AltiProtect가 8%를 차지하고 있다. 실적 눈높이는 낮추는 것이 합리적 지난 1분기 실적은 매출액 158억원, 영업이익 1억원을 기록하며 매우 부진한 모습을 보 였다. 이는 각각 전년동기대비 6.4%, 79.2% 감소한 수치이다. 영업이익 부진은 국내외 케 이블 가입자 이탈에 따른 로열티 감소와 개발 인력 증가에 따른 비용 증가 등에 기인한다. 이러한 기조는 올해 내내 지속될 것으로 예상한다. 214년 9월 계약을 체결한 베트남 국 영통신회사인 Viettel 社 프로젝트의 경우 초기에는 수익성이 낮은 용역매출이 높은 비중을 차지해 실적에 기여하는 비중은 크지 않을 전망이기 때문이다. 또한 컴캐스트와 타임워너 케이블의 합병이 무산되며 양사 합병에 대비한 프로젝트성 매출도 기대하기 어려워진 상 황이라 올해 실적에 대한 눈높이는 낮추는 것이 합리적이라는 판단이다. 여전한 CAS 모멘텀 최대 시장인 북미지역에서의 소프트웨어CAS 공급 가능성에 주목할 필요가 있다. 소프트 웨어CAS가 하드웨어 제품 대비 단가가 낮고, 업데이트 등 유지관리비용 측면에서도 유리 해 소프트웨어CAS에 대한 니즈가 증가하고 있는 상황이다. 최근 미국연방통신위원회 (FCC)에서 소프트웨어CAS 사용에 대해 재논의되고 있는 것으로 파악돼 규제완화 시 동 솔루션의 공급확대가 예상된다. NDS, 나그라비전 등 기존의 하드웨어 기반 글로벌 CAS 사업자들과의 경쟁은 불가피하나 기존 고객사를 기반으로 점진적인 시장 침투가 가능할 전망이다. 방송환경 변화는 기회 요인 전방산업에 해당하는 유료방송 시장은 VOD서비스 확산, 모바일과 인터넷 및 방송을 결합 한 번들링 서비스 보편화, 스마트 디바이스 보급에 따른 클라우드 기반의 N스크린 서비스 확산 등 빠르게 변화가 일어나고 있는 상황이다. 이로 인해 기존 유료방송사업자들 뿐만 아니라 OTT사업자 등과의 경쟁도 불가피하지만 국내/외 방송사업자들이 멀티스크린, 클 이동윤 3276-6451 leedy@truefriend.com 매출액 영업이익 순이익 EPS 증감률 EBITDA PER EV/EBITDA PBR ROE (십억원 십억원) (십억원 십억원) (십억원 십억원) (원) (%) (십억원 십억원) (x) (x) (x) (%) (%) 212A 65 14 4 328 (3.8) 17 -.8-13.8-213A 74 19 16 92 18.5 22 1. 7.2 2.2 25.9-214A 77 16 13 629 (31.6) 19 15.8 8.6 2.1 14.2 1.5 215F 78 11 9 424 (32.8) 13 2.1 1.8 1.7 8.8 1.8 216F 86 14 12 564 33.4 17 15.1 7.6 1.6 11.1 1.8 DY 주: 순이익, EPS 등은 지배주주지분 기준 상기 종목은 당사 리서치센터 유니버스에 포함되지 않아 투자의견과 목표주가를 제시하지 않습니다.

알티캐스트(8581 8581) 라우드와 같은 TV서비스 제공이 가능한 통합 플랫폼 도입을 추진하고 있는 상황이라 HTML5기반의 RDK(Reference Design Kit)에 대한 기술 개발을 완료한 동사에게는 기회 요인으로 작용할 전망이다. 또한 알티캐스트는 지난 4월 온라인 비디오 플랫폼 개발 및 공급 업체인 카테노이드 지분 46.6%를 6억원에 인수하였다. 카테노이드의 온라인 비디 오 플랫폼(OVP) 서비스 노하우 등을 활용하여 알티캐스트의 사업영역을 확장할 수 있을 것으로 기대되며 중장기적으로는 알티캐스트의 솔루션 경쟁력과 OVP를 결합해 향후 OTT 플랫폼 시장에도 진출할 수 있을 것으로 예상된다. 실적 및 밸류에이션 215년 실적은 매출액 775억원, 영업이익 17억원으로 예상된다. 매출액은 전년대비.5% 증가, 영업이익은 34.1% 감소한 수치이다. 올해 예상 실적 기준 PER은 2배로 밸류에이 션 매력은 떨어지나 실적은 올해를 저점으로 점차 개선될 것으로 예상된다. 216년에는 기존에 진행되었던 해외 프로젝트를 기반으로 한 통합 솔루션 제공 매출이 반영될 것으로 예상되며, 214년 신규 수주했던 CJ헬로비전 向 CAS 매출 본격화, 국내 UHD전환 모멘텀 등이 긍정적으로 작용할 것으로 예상되기 때문이다. 1] 연도별 실적 추이 2] 분기별 실적 추이 (십억원) 매출액(좌) 영업이익(좌) 영업이익률(우) (십억원) 매출액(좌) 영업이익률(우) 1 4% 3 3% 75 62 65 74 25.2% 77 78 35% 3% 25% 2 26.9% 15.8 29.2% 23.7% 17.8 17.6 22.4 22.2% 27.6% 24.9% 16.8 16.9 24.% 18.5 24.9 15.8 25% 2% 5 25 19.6% 21.1% 21.1% 13.8% 2% 15% 1% 1 11.8% 15% 1% 19 16 12 14 11 211A 212A 213A 214A 215F 5% % 6.1% 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 5% % 3] 제품별 매출 비중 (214) 4] 지역별 매출 비중(214) EMEA, 5% AltiProtect, 8% AltiView, 13% 아시아, 14% AltiPlatform, 49% 미국, 23% 국내, 58% AltiPlex, 3% 2

알티캐스트(8581 8581) 5] 매출처별 비중 추이 6] 로열티 매출 비중 추이 1% 방송사업자 셋톱박스사업자 기타 6 (십억원) 매출액(좌) 로열티 비중 (%) 8 8% 5 7 6 6% 4 5 3 4 4% 2 3 2 2% 1 1 % 211 212 213 214 215.1Q 211 212 213 214 215.1Q 7] 디지털 방송 전환율 추이 8] UHD TV 시장 전망 (만 가구) 2,5 디지털방송가입자(좌) 전환율(우) 8% 3, UHD TV 출하량 HD TV 출하량 UHD TV 비중 35.% 2, 1,5 (백만대) 7% 2,5 6% 2, 5% 3.% 25.% 2.% 4% 1,5 1, 5 3% 1, 2% 5 1% 15.% 1.% 5.% 28 29 21 211 212 213 214 % 214 215F 216F 217F 218F.% 자료: 디스플레이서치 9] 알티캐스트 수익모델 1] 주요 고객사 3

알티캐스트(8581 8581) <표 1> 알티캐스트 주요 제품 종류 매출 비중 (214 년, %) 제품설명 AltiPlatform 49.3 (4.3) - 셋톱박스 운영체제(OS) 역할을 담당하는 플랫폼 및 브라우저 등 단말용 제품 AltiPlex 3.2 (4.7) - 디지털 방송용 송출시스템 및 디지털 방송 운영에 필요한 다양한 서버솔루션 제품 AltiView AltiProtect 12.8 (13.2) 7.9 (5.8) - TV 에서 구현되는 Graphic 화면과 구성을 설계하는 UI/UX 솔루션 제품 - 유료방송사업자의 컨텐츠 보안을 관리하는데 필수적인 CAS/DRM 등 보안솔루션 제품 주: 괄호안은 215년 1분기 비중 기업개요 및 용어해설 알티캐스트는 1999년 2월에 설립된 디지털방송용 미들웨어 솔루션 개발업체이며, 213년 12월 6일에 코스닥시장에 상장. 주요 공급솔루션으로는 셋톱박스 플랫폼인 알티플랫폼(214년 매출액 내 비중 49%), 송출시스템 및 서버 관련 알티플렉 스(3%), UI/UX인터페이스 관련 알티뷰(13%), 소프트웨어CAS 및 DRM솔루션인 알티프로텍트(8%)로 구성 CAS(Conditional Access System): 수신제한시스템으로 유료방송에 가입한 뒤 수신료를 내는 사람만 특정 프로그램 을 시청할 수 있도록 지원하는 시스템 OTT(Over The Top):기존의 통신 및 방송사업자가 아닌 제3의 사업자가 인터넷을 통해 드라마나 영화 등의 미디어 콘 텐츠를 제공하는 서비스 4

알티캐스트(8581 8581) 재무상태표 (단위: 십억원) 손익계산서 (단위: 십억원) 212A 213A 214F 215F 216F 유동자산 74 88 91 92 11 현금성자산 8 15 27 27 3 매출채권및기타채권 43 44 47 48 53 재고자산 비유동자산 21 2 19 19 2 투자자산 2 2 1 1 1 유형자산 2 1 1 1 1 무형자산 8 8 8 8 9 자산총계 95 18 11 11 121 유동부채 43 18 8 9 1 매입채무및기타채무 1 8 7 7 8 단기차입금및단기사채 15 1 1 유동성장기부채 9 비유동부채 15 4 5 5 6 사채 8 장기차입금및금융부채 부채총계 58 22 13 14 15 지배주주지분 37 87 97 11 19 자본금 8 1 11 11 11 자본잉여금 1 42 46 46 46 자본조정 1 (6) (6) (6) 이익잉여금 19 35 47 52 61 비지배주주지분 자본총계 37 87 97 11 19 212A 213A 214F 215F 216F 매출액 65 74 77 78 86 매출총이익 판매관리비 65 74 77 78 86 기타영업손익 52 55 61 67 71 영업이익 14 19 16 11 14 금융수익 4 4 1 1 1 이자수익 1 1 1 1 1 금융비용 13 5 1 1 1 이자비용 13 3 기타영업외손익 () () () () () 관계기업관련손익 세전계속사업이익 4 18 16 11 15 법인세비용 () 2 3 2 3 연결당기순이익 4 16 13 9 12 지배주주지분순이익 4 16 13 9 12 기타포괄이익 (1) () (1) (1) (1) 총포괄이익 4 16 12 8 1 지배주주지분포괄이익 4 16 12 8 1 EBITDA 17 22 19 13 17 현금흐름표 (단위: 십억원) 주요 투자지표 212A 213A 214F 215F 216F 영업활동현금흐름 6 14 12 11 1 당기순이익 4 16 13 9 12 유형자산감가상각비 1 1 1 1 무형자산상각비 2 2 2 2 2 자산부채변동 (11) (1) (7) () (5) 기타 1 5 3 1 투자활동현금흐름 (12) (1) 11 (4) (6) 유형자산투자 (1) (1) (1) () () 유형자산매각 투자자산순증 (1) (7) 14 (1) (1) 무형자산순증 (2) (2) (2) (2) (3) 기타 () (1) 재무활동현금흐름 1 3 (1) (3) (3) 자본의증가 18 4 차입금의순증 1 (15) (8) 배당금지급 (3) (3) 기타 (6) () 기타현금흐름 () () 현금의증가 4 7 12 5 1 212A 213A 214F 215F 216F 주당지표(원) EPS 328 92 629 423 564 BPS 2,166 4,28 4,849 5,59 5,47 DPS 15 15 15 성장성(%, YoY) 매출증가율 4.5 12.9 4.7.5 1.3 영업이익증가율 12.4 35.1 (12.6) (34.3) 34.1 순이익증가율 (37.8) 255.8 (18.7) (32.8) 33.6 EPS증가율 (3.8) 18.5 (31.6) (32.8) 33.4 EBITDA증가율 7.3 28.6 (11.7) (29.7) 27.7 수익성(%) 영업이익률 21.1 25.2 21.1 13.8 16.7 순이익률 6.9 21.7 16.9 11.3 13.7 EBITDA Margin 25.8 29.4 24.8 17.4 2.1 ROA 5.6 15.8 11.9 7.9 1.1 ROE 13.8 25.9 14.2 8.8 11.1 배당수익률 NM. 1.5 1.8 1.8 배당성향 NM. 23.8 35.5 26.6 안정성 순차입금(십억원) 14 (33) (4) (4) (44) 차입금/자본총계비율(%) 111. 1.1.5.9 1.3 Valuation(X) PER. 1. 15.8 2.1 15.1 PBR. 2.2 2.1 1.7 1.6 EV/EBITDA.8 7.2 8.6 1. 7.6 주: K-IFRS (연결) 기준 5

알티캐스트(8581 8581) 투자의견 및 목표주가 변경내역 종목(코드번호 코드번호) 제시일자 투자의견 목표주가 알티캐스트(8581) 214.2.13 NR - 14, 12, 1, 8, 6, 4, 2, Jun-13 Oct-13 Feb-14 Jun-14 Oct-14 Feb-15 Compliance notice 당사는 215년 6월 19일 현재 알티캐스트 종목의 발행주식을 1%이상 보유하고 있지 않습니다. 당사는 동 자료의 내용 일부를 기관투자가 또는 제3자에게 사전에 제공한 사실이 없습니다. 동 자료의 금융투자분석사와 배우자는 상기 발행주식을 보유하고 있지 않습니다. 당사는 알티캐스트 발행주식의 유가증권(코스닥)시장 상장을 위한 대표 주관업무를 수행한 증권사입니다. 기업 투자의견은 향후 12개월간 시장 지수 대비 주가등락 기준임 매 수 : 시장 지수 대비 15%p 이상의 주가 상승 예상 중 립 : 시장 지수 대비 -15 15%p의 주가 등락 예상 비중축소 : 시장 지수 대비 15%p 이상의 주가 하락 예상 중립 및 비중축소 의견은 목표가 미제시 투자등급 비율 (215.5.15 기준) 매 수 중 립 비중축소(매도) 75.4% 21.3% 3.3% 최근 1년간 공표한 유니버스 종목 기준 업종 투자의견은 향후 12개월간 해당 업종의 유가증권시장(코스닥 코스닥) 시가총액 비중 대비 포트폴리오 구성 비중에 대한 의견임 비중확대 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 높이 가져갈 것을 권함 중 립 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중과 같게 가져갈 것을 권함 비중축소 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 낮게 가져갈 것을 권함 본 자료는 고객의 증권투자를 돕기 위하여 작성된 당사의 저작물로서 모든 저작권은 당사에게 있으며, 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송, 변형할 수 없습니다. 본 자료는 당사 리서치센터에서 수집한 자료 및 정보를 기초로 작성된 것이나 당사가 그 자료 및 정보의 정확성이나 완전성을 보장할 수는 없으므로 당사 는 본 자료로써 고객의 투자 결과에 대한 어떠한 보장도 행하는 것이 아닙니다. 최종적 투자 결정은 고객의 판단에 기초한 것이며 본 자료는 투자 결과와 관련한 법적 분쟁에서 증거로 사용될 수 없습니다. 이 자료에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. 6