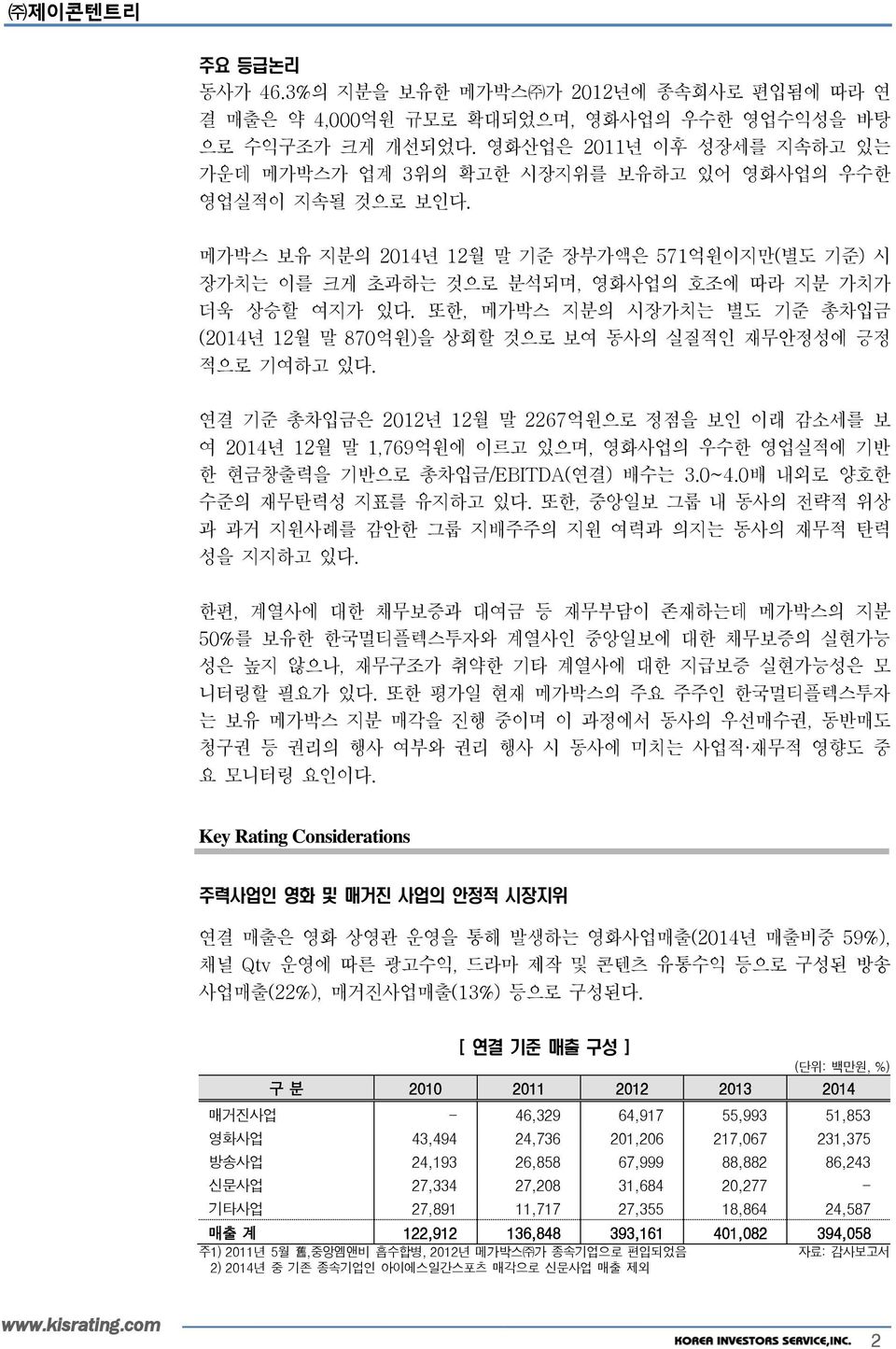

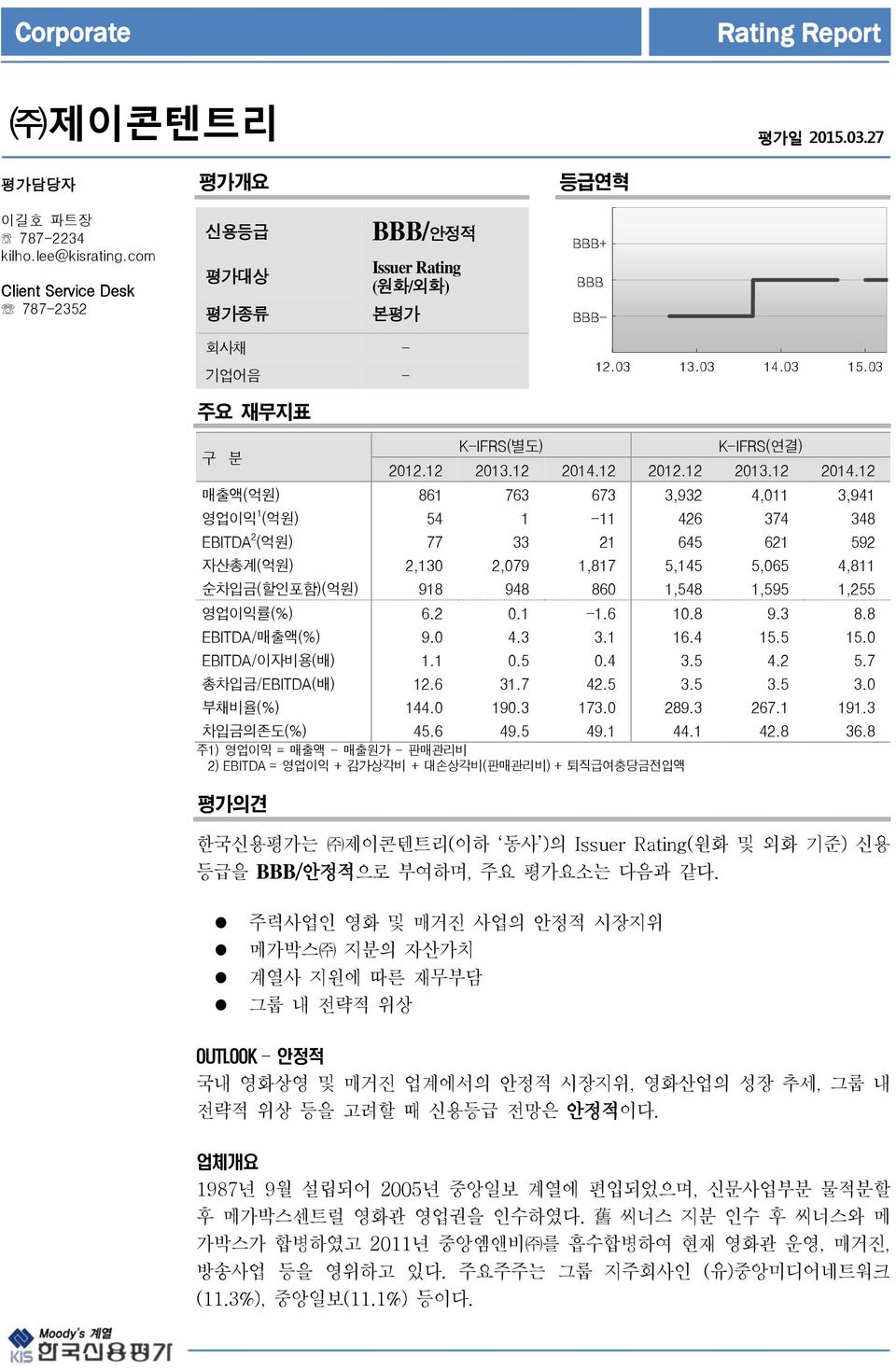

Corporate Rating Report 제이콘텐트리 평가일 2015.03.27 평가담당자 평가개요 등급연혁 이길호 파트장 787-2234 kilho.lee@kisrating.com Client Service Desk 787-2352 신용등급 평가대상 평가종류 BBB/안정적 Issuer Rating (원화/외화) 본평가 BBB+ BBB BBB- 회사채 - 기업어음 - 12.03 13.03 14.03 15.03 주요 재무지표 구 분 K-IFRS(별도) K-IFRS(연결) 2012.12 2013.12 2014.12 2012.12 2013.12 2014.12 매출액(억원) 861 763 673 3,932 4,011 3,941 영업이익 1 (억원) 54 1-11 426 374 348 EBITDA 2 (억원) 77 33 21 645 621 592 자산총계(억원) 2,130 2,079 1,817 5,145 5,065 4,811 순차입금(할인포함)(억원) 918 948 860 1,548 1,595 1,255 영업이익률(%) 6.2 0.1-1.6 10.8 9.3 8.8 EBITDA/매출액(%) 9.0 4.3 3.1 16.4 15.5 15.0 EBITDA/이자비용(배) 1.1 0.5 0.4 3.5 4.2 5.7 총차입금/EBITDA(배) 12.6 31.7 42.5 3.5 3.5 3.0 부채비율(%) 144.0 190.3 173.0 289.3 267.1 191.3 차입금의존도(%) 45.6 49.5 49.1 44.1 42.8 36.8 주1) 영업이익 = 매출액 - 매출원가 - 판매관리비 주2) EBITDA = 영업이익 + 감가상각비 + 대손상각비(판매관리비) + 퇴직급여충당금전입액 평가의견 한국신용평가는 제이콘텐트리(이하 동사 )의 Issuer Rating(원화 및 외화 기준) 신용 등급을 BBB/안정적으로 부여하며, 주요 평가요소는 다음과 같다. 주력사업인 영화 및 매거진 사업의 안정적 시장지위 메가박스 지분의 자산가치 계열사 지원에 따른 재무부담 그룹 내 전략적 위상 OUTLOOK 안정적 국내 영화상영 및 매거진 업계에서의 안정적 시장지위, 영화산업의 성장 추세, 그룹 내 전략적 위상 등을 고려할 때 신용등급 전망은 안정적이다. 업체개요 1987년 9월 설립되어 2005년 중앙일보 계열에 편입되었으며, 신문사업부분 물적분할 후 메가박스센트럴 영화관 영업권을 인수하였다. 舊 씨너스 지분 인수 후 씨너스와 메 가박스가 합병하였고 2011년 중앙엠앤비 를 흡수합병하여 현재 영화관 운영, 매거진, 방송사업 등을 영위하고 있다. 주요주주는 그룹 지주회사인 (유)중앙미디어네트워크 (11.3%), 중앙일보(11.1%) 등이다.

주요 등급논리 동사가 46.3%의 지분을 보유한 메가박스 가 2012년에 종속회사로 편입됨에 따라 연 결 매출은 약 4,000억원 규모로 확대되었으며, 영화사업의 우수한 영업수익성을 바탕 으로 수익구조가 크게 개선되었다. 영화산업은 2011년 이후 성장세를 지속하고 있는 가운데 메가박스가 업계 3위의 확고한 시장지위를 보유하고 있어 영화사업의 우수한 영업실적이 지속될 것으로 보인다. 메가박스 보유 지분의 2014년 12월 말 기준 장부가액은 571억원이지만(별도 기준) 시 장가치는 이를 크게 초과하는 것으로 분석되며, 영화사업의 호조에 따라 지분 가치가 더욱 상승할 여지가 있다. 또한, 메가박스 지분의 시장가치는 별도 기준 총차입금 (2014년 12월 말 870억원)을 상회할 것으로 보여 동사의 실질적인 재무안정성에 긍정 적으로 기여하고 있다. 연결 기준 총차입금은 2012년 12월 말 2267억원으로 정점을 보인 이래 감소세를 보 여 2014년 12월 말 1,769억원에 이르고 있으며, 영화사업의 우수한 영업실적에 기반 한 현금창출력을 기반으로 총차입금/EBITDA(연결) 배수는 3.0~4.0배 내외로 양호한 수준의 재무탄력성 지표를 유지하고 있다. 또한, 중앙일보 그룹 내 동사의 전략적 위상 과 과거 지원사례를 감안한 그룹 지배주주의 지원 여력과 의지는 동사의 재무적 탄력 성을 지지하고 있다. 한편, 계열사에 대한 채무보증과 대여금 등 재무부담이 존재하는데 메가박스의 지분 50%를 보유한 한국멀티플렉스투자와 계열사인 중앙일보에 대한 채무보증의 실현가능 성은 높지 않으나, 재무구조가 취약한 기타 계열사에 대한 지급보증 실현가능성은 모 니터링할 필요가 있다. 또한 평가일 현재 메가박스의 주요 주주인 한국멀티플렉스투자 는 보유 메가박스 지분 매각을 진행 중이며 이 과정에서 동사의 우선매수권, 동반매도 청구권 등 권리의 행사 여부와 권리 행사 시 동사에 미치는 사업적 재무적 영향도 중 요 모니터링 요인이다. Key Rating Considerations 주력사업인 영화 및 매거진 사업의 안정적 시장지위 연결 매출은 영화 상영관 운영을 통해 발생하는 영화사업매출(2014년 매출비중 59%), 채널 Qtv 운영에 따른 광고수익, 드라마 제작 및 콘텐츠 유통수익 등으로 구성된 방송 사업매출(22%), 매거진사업매출(13%) 등으로 구성된다. [ 연결 기준 매출 구성 ] (단위: 백만원, %) 구 분 2010 2011 2012 2013 2014 매거진사업 - 46,329 64,917 55,993 51,853 영화사업 43,494 24,736 201,206 217,067 231,375 방송사업 24,193 26,858 67,999 88,882 86,243 신문사업 27,334 27,208 31,684 20,277 - 기타사업 27,891 11,717 27,355 18,864 24,587 매출 계 122,912 136,848 393,161 401,082 394,058 주1) 2011년 5월 舊,중앙엠앤비 흡수합병, 2012년 메가박스 가 종속기업으로 편입되었음 자료: 감사보고서 주2) 2014년 중 기존 종속기업인 아이에스일간스포츠 매각으로 신문사업 매출 제외 2

동사는 종속회사인 메가박스 와 자체 사업(메가박스 센트럴)을 통해 영화관 운영사업 을 주력으로 영위하고 있다. 메가박스는 2011년에 동사가 보유했던 씨너스와의 합병 을 통해 지역 커버리지를 확대하였으며, 2014년 관객 수 기준 18%, 스크린 수 기준 20%의 시장점유율로 업계 3위의 시장지위를 보유하고 있다. 국내 영화 상영시장은 메가박스를 비롯한 CJ CGV, 롯데시네마 등 3사가 관객 수 및 시설(스크린 및 좌석 수) 기준으로 약 95%의 시장점유율을 기록하고 있는 가운데, 최 근 3사의 시장점유율 상승 추세, 시설 점유율과 관객 점유율이 비슷한 수준임을 고려 했을 때 현 시장지위가 안정적으로 유지될 전망이다. [ 관객 수 기준 영화관 시장점유율 ] 구 분 2010 2011 2012 2013 2014 메가박스 8.7 19.8 19.0 18.4 18.4 씨너스 10.4 - - - - CGV 45.6 47.0 47.2 47.6 48.1 롯데 25.1 25.8 28.3 29.7 29.1 (단위: %) 합 계 89.8 92.6 94.5 95.7 95.5 주) 2011년 5월 메가박스와 씨너스 합병, 2011년 메가박스의 시장점유율은 메가박스와 씨너스 합산한 것임. 자료: 동사 제시 한편, 매거진사업은 매출 기준 업계 1위의 시장지위에 있으며, 쎄시, 인스타일, 여성 중앙, 슈어, 코스모폴리탄, 엘르 등 주요 여성지의 상당수를 동사와 공동지배기업 허스트중앙(유)가 발간하고 있어 여성지 시장점유율에서 선두를 고수하고 있다. 영화사업의 외형 성장세가 타 사업의 변동성 흡수 국내 영화 상영시장은 한국영화의 흥행 지속, 3D 등 고부가가치 상영시장의 확대, 여 가문화의 변화와 관람연령층의 확대에 따른 인당 관람횟수 증가, 관람료 인상 등을 바 탕으로 지속적인 성장세를 보이고 있다. 최근 흥행작품 수의 감소로 2015년 2월 누적 기 관객 수가 전년 동기 대비 소폭 감소한 것으로 파악되나 흥행 예상 작품들이 성수 기에 개봉되는 점을 감안할 때 성장세를 이어갈 수 있을 것으로 보인다. [ 전국 관객 수 및 극장 매출 추이 ] (단위: 만명, 억원, %) 구 분 2010 2011 2012 2013 2014 관객 수 14,918 15,972 19,489 21,335 21,506 증가율 -5.0 7.0 21.9 9.5 0.8 극장 매출 11,684 12,358 14,551 15,513 16,641 증가율 6.8 5.8 17.7 6.6 7.3 자료: 영화진흥위원회 매거진 및 방송 사업에서는 저하된 광고경기로 인해 광고수익의 변동성이 확대되었으 나, 영화사업의 매출 증가가 이를 보완하고 있다. 향후 광고경기 회복 시 매거진사업의 우수한 시장지위를 기반으로 실적 개선이 가능할 것으로 보이며, 종편 JTBC의 개국 이후 드라마 제작 수요 증가, 시청률 상승에 따른 광고수익과 콘텐츠 제작 유통수입의 증가 등으로 방송사업 매출도 증가세를 지속할 것으로 기대된다. 3

매거진 방송 등 사업의 부진에도 영화사업으로 인해 양호한 수익성 저하된 광고경기의 영향으로 매거진 및 방송 사업의 영업수익성이 하락하였으나, 영화 사업의 우수한 수익성이 이를 상쇄하면서 전체적으로 양호한 영업수익성을 나타내고 있다. 광고수익을 기반으로 하는 매거진 및 방송 사업의 실적 변동성이 상존하나, 영화 사업이 우수한 영업수익성을 지속할 것으로 보여 동사 수익성 유지에 중요한 역할을 할 전망이다. 구 분 [ 사업부문별 영업실적 - 연결 기준 ] 2012.12 2013.12 2014.12 (단위: 백만원, %) 매출액 영업이익 영업이익률 매출액 영업이익 영업이익률 매출액 영업이익 영업이익률 매거진사업 65,009 4,703 7.2 55,993 27 0.0 51,915 266 0.5 영화사업 201,206 34,627 17.2 217,067 37,722 17.4 234,656 34,319 14.6 방송사업 67,780 4,558 6.7 88,882 1,957 2.2 90,921 1,874 2.1 신문사업 31,811-530 -1.7 20,277-782 -3.9 - - - 기타 27,355-800 -2.9 18,864-1,502-8.0 24,596-1,659-6.7 합계 393,161 42,558 10.8 401,082 37,423 9.3 402,088 34,801 8.7 주) 2012년부터 메가박스가 연결 대상에 포함되었음. 자료: 사업보고서, 분기보고서 매거진 및 방송 사업의 영업이익이 2012년 93억원에서 2014년 21억원으로 감소하였 으나 영화사업에서 2014년 343억원의 영업이익을 창출하여 8.7%의 영업이익률을 달 성하였다. 영화사업의 경우 2014년 초 메가박스 코엑스점의 리뉴얼 공사 관련 비용 발 생으로 수익성은 다소 저하되었으나 향후 영업실적이 개선될 것으로 보인다. 한편, 별도 기준으로 보면 과중한 차입금으로 인해 이자비용이 큰 편이나, 메가박스와 와 허스트중앙으로부터의 안정적인 배당수익(2014년 58억원)으로 이자비용 부담을 완화시키고 있다. 메가박스 지분의 자산가치, 그룹 지배주주의 지원가능성 등 양호한 재무탄력성 연결 기준 2014년 12월 말 총차입금은 1,769억원이고 부채비율이 191.3%로 높은 수 준이나, 영화사업의 우수한 영업실적에 기반한 현금창출력을 감안할 때 총차입금 /EBITDA(연결) 배수는 3.5~4.0배 내외로 양호한 수준의 재무탄력성 지표를 유지할 전망이다. 별도 기준으로 보면, 2014년 12월 말 기준 총차입금이 892억원으로 영업에서의 현금 창출, 배당수입 등 현금흐름을 감안할 때 다소 과중한 수준이다. 그러나 차입금의 상당 부분이 보유 부동산 담보차입과 중앙일보의 지급보증 등으로 이루어져 상환 부담을 경 감시키고 있으며, 동사가 보유한 메가박스 지분의 시장가치가 동사의 총차입금을 상회 할 것으로 보이는 점을 고려할 때 차입금은 통제가능한 수준인 것으로 판단된다. 한편, 기존에 대규모 지분투자를 위한 자금조달 과정에서 그룹 회장이 동사의 유상증 자에 직접 참여하였으며 지주회사를 통해서도 유상증자를 실시하는 등 과거 사례를 볼 때 그룹 지배주주의 지원의지가 일정 수준 인정된다. 4

Monitoring Issue 중앙일보 계열과 연계된 신용위험 중앙일보 계열은 동사, 중앙일보, JTBC(종편)가 주요 계열사로 구성되어 있다. 신문업 황 저하로 중앙일보의 영업실적이 열위한 상황이며, JTBC는 아직 사업초기 단계인 데 다 방송콘텐츠에 대한 적극적 투자로 인해 미흡한 영업실적을 기록하고 있는 등 계열 신용도가 동사 신용도에 부담요인이 되고 있으며, 향후 중앙일보의 수익성과 재무구조, JTBC의 사업안정화에 따른 실적 개선 여부 등을 주목할 필요가 있다. 또한, 동사는 계열사 및 관계사에 대한 채무보증 규모가 확대되고 있는 등 계열사 재 무부담이 높은 수준이다(2014년 12월 말 별도 기준 983억원). 메가박스의 50% 지분 을 보유한 한국멀티플렉스투자의 차입금에 대한 일부 지급보증(390억원)과 중앙일보에 제공한 지급보증(52억원)의 경우 실질적인 부담 규모는 크지 않은 편이나, 중앙방송 및 중앙북스 등 계열사의 현금창출력 및 재무구조가 열위하므로 지급보증의 현실화 여 부에 대해서는 모니터링이 필요하다. [ 계열사/관계사에 대한 채무보증 제공/수혜 내역 ] (단위: 백만원) 구분 관계 회사명 2012.12 2013.12 2014.12 제공 계열회사 관계회사 중앙엔터테인먼트앤드스포츠 1,680 1,200 1,200 중앙일보 21,834 18,590 5,160 중앙북스 3,318 8,920 5,750 중앙일보시사미디어 1,200 1,080 960 중앙애니메이션(유) 1,622 1,622 - 중앙방송 - 16,900 29,250 한국멀티플렉스투자 39,000 39,000 39,000 클립서비스 - 2,600 - 메가베스트 외 - 636 561 기타 제이씨아이엠제일차 - - 17,000 제공 계 62,892 68,653 98,320 수혜 계열회사 중앙일보 20,700 23,961 12,300 주1) 보증금액 기준 자료: 감사보고서 주2) 제이씨아이엠제일차는 중앙방송 100억원, 중앙북스 70억원 발행한 사모사채가 기초자산인 유동화사채 주력 자회사인 메가박스 지분 변동 여부 2011년 舊 씨너스(동사 보유)와 메가박스가 합병시 체결한 주주간 계약에 따라 동사 및 한국멀티플렉스투자는 메가박스 지분에 대해 우선매수권, 동반매각권, 동반매각청구 권, 콜옵션 등의 권리를 보유하고 있다. 2014년 12월 중국계 투자사인 오리엔트스타캐피탈은 한국멀티플렉스투자에 5,150억 원의 인수가액을 제시한 가운데 한국멀티플렉스투자는 동사에 동반매각청구권을 요청 하였다. 이에 동사는 인수자인 오리엔트스타캐피탈의 자금증빙에 문제를 제기하였으며, 한국멀티플렉스투자는 2015년 3월에는 홍콩국제상업회의소에 중재를 신청한 상태이다. 향후 동사의 우선매수권 또는 동반매각청구권 등의 행사 여부와 권리 행사 시 동사에 미치는 사업적 재무적 영향은 중요 모니터링 요인이다. 5

동 평가에는 Corporate 신용평가 일반론(2006)을 주요 방법론으로 적용하였다. 동 방법론은 / 리서치 / 평가방법론 에서 찾아볼 수 있다. 유 의 사 항 신용등급은 발행사/기관, 신용공여, 채무 및 이에 준하는 증권의 장래의 상대적인 신용위험에 관 한 현재 시점에서의 한국신용평가 의 의견입니다. 당사는 신용위험이란 만기 도래하는 계약상의 채무(financial obligations)를 발행사/기관이 불이행할 수 있는 위험 및 부도시 예상되는 금융손 실이라고 정의합니다. 신용등급은 유동성 위험, 시장가치위험 또는 가격변동성 등의 여타 위험에 대해서는 설명하지 않습니다. 신용등급은 현재 또는 과거 사실에 관한 서술이 아닙니다. 신용등 급은 투자자문 또는 금융자문을 의미하지 않으며, 특정 증권을 매수, 매도 또는 보유하라고 권유 하는 것도 아닙니다. 당사는 발행사/기관으로부터 제출자료에 거짓이 없고 중요사항이 누락되어 있지 않으며, 중대한 오해를 불러일으키는 내용이 들어 있지 않다는 확인을 수령하였으며, 본 보고서는 발행사/기관이 제출한 자료와 함께 당사가 객관적으로 정확하고 신뢰할 수 있다고 판단한 자료원에 근거하고 있 습니다. 당사는 발행사/기관 및 이들 대리인이 정확하고 완전한 정보를 적시에 제공한다는 전제 하에 신용평가업무를 수행하고 있습니다. 그러나, 당사는 신용평가 과정에서 이용하는 정보에 대 해 별도의 실사나 감사를 실시하고 있지 않으며, 인간 또는 기계에 의한, 기타 그 외의 다른 요인 에 의한 실수의 가능성 때문에 해당 정보를 특정한 목적을 위해 사용하는데 대하여 명시적으로 혹은 묵시적으로도 어떠한 증명이나 서명, 보증 또는 단언을 할 수 없습니다. 따라서 당해 신용등 급 및 이와 관련된 보고서에 반영되었거나 포함되어 있는 정보의 정확성, 완전성 또는 적시성을 당사가 보증하거나 확약하지는 않습니다. 본 보고서의 정보들은 신용등급 부여에 필요한 주요한 판단 근거로서 제시된 것이고 발행사/대상 유가증권에 대한 모든 정보가 나열된 것은 아님을 밝힙니다. 또한, 당사의 고의 또는 중대한 과실 에 의한 경우가 아닌 한 이러한 정보의 사용에서 발생하는 어떠한 피해나 손해에 대해서도 책임 을 지지 않습니다. 당사가 제공하는 신용등급이나 평가의견 등은 해당 정보의 사용자나 그 관계자들에 의해서 행해 지는 투자결정에 있어서 어떤 증권을 매매하거나 보유하라는 권고 또는 권유나 사실의 서술이 아 니라 단지 당사 고유의 평가기준에 입각한 당사의 의견으로서만 해석되고 또 해석되어야만 합니 다. 따라서 올바른 투자의사 결정을 위해서 정보 이용자들은 그들이 보유 또는 투자하고자 하는 각 유가증권 및 해당 증권의 발행자와 보증기관, 각 신용보강기관 등에 대해서 스스로 분석 또는 조사하고 평가를 해 보아야만 합니다. 여기 있는 모든 정보의 저작권은 한국신용평가 의 소유입니다. 따라서 어떤 정보도 당사의 사전 서면동의 없이는 어떤 방식으로든 특정목적을 위해서 무단 전재되거나 복사 또는 재판매, 유포될 수 없습니다. 6

(주)제이콘텐트리 다음은 '표준내부통제기준' 제38조, 제44조에 따라 제공된 내용이며, 평가의견의 일부입니다. 본건 평가 시 당사가 이용한 중요자료는 최근 3개년 감사보고서, 최근 사업보고서입니다. 본건 평가시 당사가 이용한 중요자료는 최근 3개년 감사보고서, 최근 재무자료, 최근 금융거래 현황, 기타 평가 에 필요한 자료 등 입니다. 등급 AAA AA A BBB BB B CCC 원리금 지급능력이 최상급임. [회사채 신용등급별 정의] 신용등급의 정의 원리금 지급능력이 매우 우수하지만 AAA의 채권보다는 다소 열위임. 원리금 지급능력은 우수하지만 상위등급보다 경제여건 및 환경악화에 따른 영향을 받기 쉬 운 면이 있음. 원리금 지급능력은 양호하지만 상위등급에 비해서 경제여건 및 환경악화에 따라 장래 원리 금의 지급능력이 저하될 가능성을 내포하고 있음. 원리금 지급능력이 당장은 문제가 되지 않으나 장래 안전에 대해서는 단언할 수 없는 투기적 인 요소를 내포하고 있음. 원리금 지급능력이 결핍되어 투기적이며 불황시에 이자지급이 확실하지 않음. 원리금 지급에 관하여 현재에도 불안요소가 있으며 채무불이행의 위험이 커 매우 투기적임. CC 상위등급에 비하여 불안요소가 더욱 큼. C 채무불이행의 위험성이 높고 원리금 상환능력이 없음. 주1) 상기 등급 중 AA부터 B등급까지는 +,- 부호를 부가하여 동일등급 내에서의 우열을 나타내고 있음. 자산유동화평가의 경우 상기 신용등급에 "(sf)"를 추가하여 표시함. [회사채 신용등급별 최근 부도율] 3년차 평균누적부도율(%) 2014년 연간 부도율(%) 등급 (1998-2014) 규정 광의 규정 광의 AAA 0.0 0.0 0.0 0.0 AA 0.0 0.0 0.0 0.0 A 0.87 0.87 0.55 2.31 BBB 0.0 2.86 1.56 6.42 BB 0.0 0.0 9.77 12.42 B 0.0 0.0 11.17 14.66 CCC 0.0 0.0 20.88 24.83 CC 0.0 -- -- -- C 0.0 0.0 15.98 19.04 주1) 규정: 금융투자업규정의 부도정의에 따라 산정한 부도율 2) 광의: 표준내부통제기준 제3조 제1항 제9호의 "광의의 부도" 정의에 따라 산정한 부도율로서, 1998년~2014년 기간 동안 의 3년 차 평균누적부도율임. 여기에서 "광의의 부도"란 금융투자업 규정상 "부도" 이외에 기업구조조정 관련 법 률 및 이에 준하는 협약에 따라 원리금 감면, 출자전환 등의 방법으로 채권자의 상당한 경제적 손실을 수반하면서 실질적으로 부도 방지 및 채무 경감 등을 목적으로 이루어지는 채무조정이 있는 경우를 포함하는 개념임. 3) 2015년 3월부터 신규로 공시되는 광의 부도율(연간, 누적)은 표준내부통제기준 개정에 따른 광의 부도 정의를 적용한 것임.

(주)제이콘텐트리 본건 신용평가의 평가요청일은 2015.03.12 이고, 계약체결일은 2015.03.12 이며, 평가종료일은 2015.03.27 입니다. 당사가 최근 2년간 신용평가 요청인과 체결한 다른 신용평가용역건수 및 수수료 총액은 각각 1건, 9백만원 입니다. 평가일 현재 당사가 수행하고 있는 신용평가 요청인의 다른 신용평가업무는 없습니다. 당사가 최근 2년간 신용평가 요청인과 체결한 다른 비평가용역건수 및 수수료 총액은 각각 0건, 0백만원 입 니다. 평가일 현재 당사가 수행하고 있는 신용평가 요청인의 비평가용역은 없습니다.