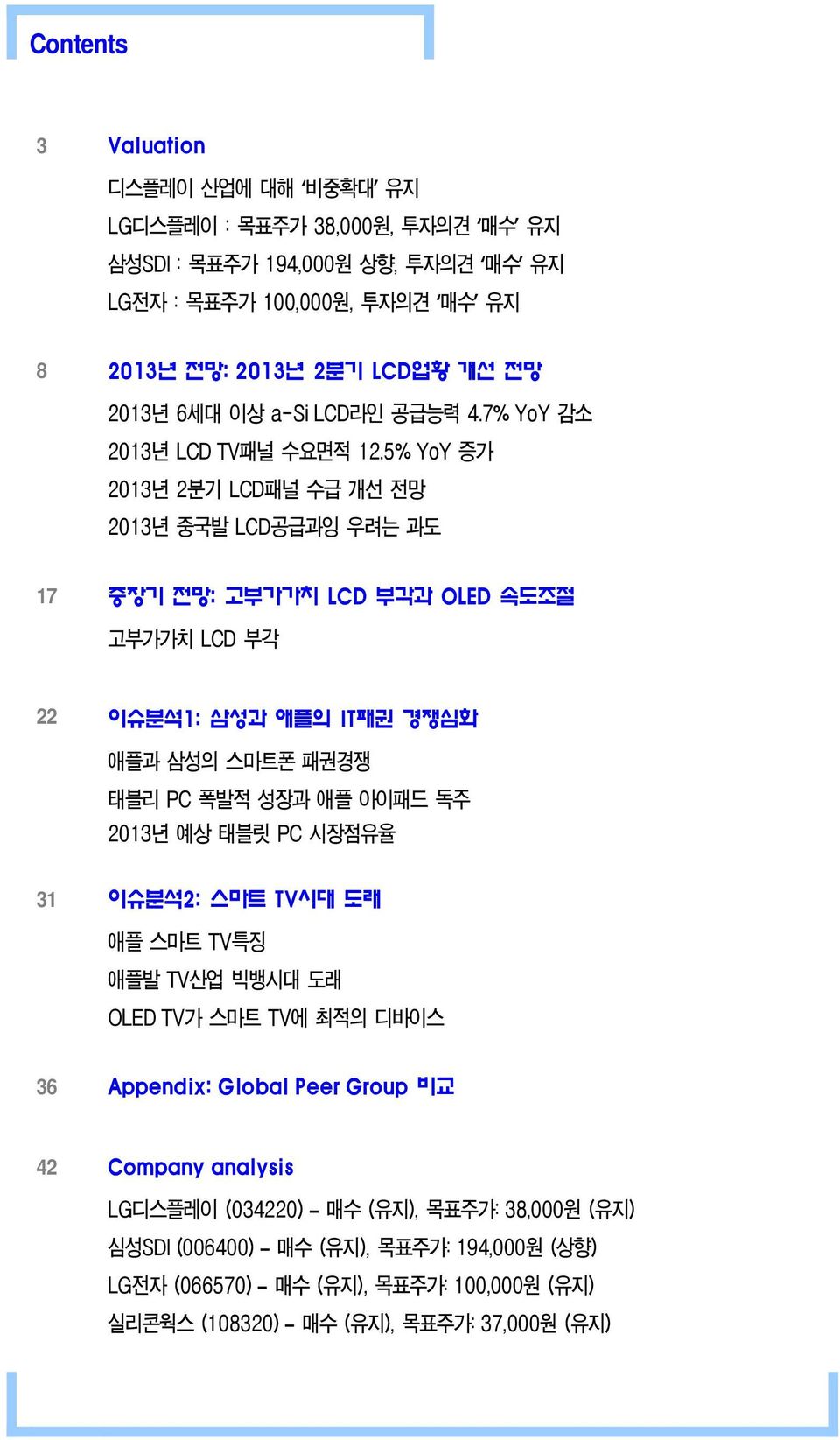

213 년 산업별 전망 212 년 1 월 1 일 디스플레이/가전 비중확대 고부가가치 LCD 부각과 OLED 속도조절 (유지) 비중확대 유지, Top picks : LG디스플레이, 삼성SDI, LG전자 213년 삼성전자와 애플의 스마트폰과 태블릿 PC 시장 패권경쟁 강화로 고부가가치 LCD수요급증이 예상되는 바, 디스플레이 산업에 대해 비중확대 를 유지한다. 애플과 삼 성전자 스마트폰용 LCD와 배터리 최대공급업체인 LG디스플레이와 삼성SDI가 Top pick 이며, 스마트폰 경쟁력이 회복되고 있는 LG전자도 Top Pick이다. 213년 전망 : 2분기 LCD업황 개선 전망 범용 LCD패널 수급은 구조적인 공급과잉이지만, 스마트폰, 태블릿 PC, 3D TV용 고부가 가치 LCD패널 수급이 타이트하다. 범용 LCD라인에서 고부가가치 라인으로 전환은 신기 술과 추가공정을 요구하기 때문에 LCD공급이 감소한다. 고부가가치 라인전환으로 213 년 2분기 LCD업황이 개선될 전망이다. 고부가가치 라인 전환 Capex는 1조원이 필요하 [ Analyst ] 기 때문에 재무구조와 기술력이 취약한 대만업체들의 어려움은 가중되고 있다. 소현철 연구위원 이정엽 연구원 2) 3772-1594 johnsoh@shinhan.com 2) 3772-1584 jyuplee@shinhan.com 중장기 전망 : AMOLED 속도조절 AMOLED는 플렉서블과 투명 디스플레이 등 큰 그림 측면에서 반드시 필요하지만, 태블 릿 PC에서는 해상도와 원가측면에서 단기간에 LCD를 따라잡기가 어렵기 때문에 삼성전 자는 태블릿 PC용 디스플레이에 AMOLED대신에 LCD를 채용하기로 결정하였다. 삼성디 스플레이는 현재의 AMOLED 생산능력으로도 213년 삼성전자 스마트폰 주문을 충족시 킬 수 있는 바, 당분간 AMOLED종목에 대해서 Wait and See 전략이 필요한 시점이다. LCD수급 : 213년 1월 업황 저점 예상 (K m2) 5, Top Picks 종목명 투자 의견 LG디스플레이 (3422) 매수 삼성SDI (64) 매수 LG전자 (6657) 매수 리서치센터 현재 주가 (1월 9일, 원) 목표 상승 주가 여력 4, 공급(좌축) (%) 3 수요(좌축) 25 수급(우축) 2 3, 15 (%) 2, 1 26,35 38, 44.2 1, 156,5 194, 24. (원) 5 (5) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12F 1Q13 2Q13 3Q13 4Q13 67,9 1, 47.3 자료: DisplaySearch, 신한금융투자(1% 이상 공급과잉, 5~1% 통제 가능한 공급과잉, 5% 수급균형, 5% 이하 공급부족)

Contents 3 Valuation 디스플레이 산업에 대해 비중확대 유지 LG디스플레이 : 목표주가 38,원, 투자의견 매수 유지 삼성SDI : 목표주가 194,원 상향, 투자의견 매수 유지 LG전자 : 목표주가 1,원, 투자의견 매수 유지 8 213년 전망: 213년 2분기 LCD업황 개선 전망 213년 6세대 이상 a-si LCD라인 공급능력 4.7% YoY 감소 213년 LCD TV패널 수요면적 12.5% YoY 증가 213년 2분기 LCD패널 수급 개선 전망 213년 중국발 LCD공급과잉 우려는 과도 17 중장기 전망: 고부가가치 LCD 부각과 OLED 속도조절 고부가가치 LCD 부각 22 이슈분석1: 삼성과 애플의 IT패권 경쟁심화 애플과 삼성의 스마트폰 패권경쟁 태블리 PC 폭발적 성장과 애플 아이패드 독주 213년 예상 태블릿 PC 시장점유율 31 이슈분석2: 스마트 TV시대 도래 애플 스마트 TV특징 애플발 TV산업 빅뱅시대 도래 OLED TV가 스마트 TV에 최적의 디바이스 36 Appendix: Global Peer Group 비교 42 Company analysis LG디스플레이 (3422) 매수 (유지), 목표주가: 38,원 (유지) 심성SDI (64) 매수 (유지), 목표주가: 194,원 (상향) LG전자 (6657) 매수 (유지), 목표주가: 1,원 (유지) 실리콘웍스 (1832) 매수 (유지), 목표주가: 37,원 (유지)

213년 산업별 전망 디스플레이/가전 212년 1월 1일 Valuation 디스플레이 산업에 대해 비중확대 유지 213년 삼성과 애플의 태블릿 PC패권 경쟁에 따른 수혜 고부가가치 LCD부각, AMOLED 속도조절 디스플레이 산업에 대해 비중확대 유지 디스플레이 산업에 대해 '비중확대' 유지 213년 삼성전자와 애플의 스마트폰과 태블릿 PC 시장 패권경쟁 강화로 고부가가치 LCD수요 급증이 예상되는 바, 디스플레이 산업에 대해 비중확대 를 유지한다. 애플과 삼성전자 스마트폰 용 LCD와 배터리 최대공급업체인 LG디스플레이와 삼성SDI가 Top Pick이며, 스마트폰 경쟁력 이 회복되고 있는 LG전자도 Top Pick이다. 범용 LCD패널 수급은 구조적인 공급과잉이지만, 스마트폰, 태블릿 PC, 3D TV용 고부가가치 LCD패널 수급이 타이트하다. 범용 LCD라인에서 고부가가치 라인으로 전환은 신기술과 추가공 정을 요구하기 때문에 LCD공급이 감소한다. 고부가가치 라인전환으로 213년 2분기 LCD업 황이 개선될 전망이다. 고부가가치 라인 전환 Capex는 1조원이 필요하기 때문에 재무구조와 기술력이 취약한 대만업체들의 어려움은 가중되고 있다. AMOLED는 플렉서블과 투명 디스플레이 등 큰 그림 측면에서 반드시 필요하지만, 태블릿 PC 에서는 해상도와 원가측면에서 단기간에 LCD를 따라잡기가 어렵기 때문에 삼성전자는 태블릿 PC용 디스플레이에 AMOLED대신에 LCD를 채용하기로 결정하였다. 삼성디스플레이는 현재의 AMOLED 생산능력으로도 213년 삼성전자 스마트폰 주문을 충족시킬 수 있는 바, 당분간 AMOLED종목에 대해서 Wait and See 전략이 필요한 시점이다. 디스플레이 산업 Top Picks 회사 목표주가 (원) (십억원) 1Q12 2Q12 3Q12F 4Q12F 1Q13F 2Q13F 3Q13F 4Q13F 2,11 212F 213F LG디스플레이 38, 매출액 6,184 6,91 7,356 7,657 7,168 7,539 8,131 7,94 24,291 28,18 3,743 (3422) 영업이익 (178) (25) 273 32 197 348 537 311 (926) 39 1,393 영업이익률 (2.9) (.4) 3.7 4.2 2.7 4.6 6.6 3.9 (3.8) 1.4 4.5 BPS (원) 28,271 28,896 31,414 ROE (%) (7.3) 2.2 1. 삼성SDI 194, 매출액 1,377 1,477 1,52 1,487 1,383 1,473 1,62 1,516 5,444 5,862 5,974 (64) 영업이익 67 84 9 52 65 7 19 87 24 294 331 영업이익률 4.9 5.7 5.9 3.5 4.7 4.7 6.8 5.7 3.7 5. 5.5 BPS (원) 163,524 176,648 192,27 ROE (%) 6.7 7.3 8.1 LG전자 1, 매출액 12,228 12,859 12,952 13,558 12,138 13,29 13,442 14,121 54,257 51,597 52,992 (6657) 영업이익 448 349 178 223 35 421 376 427 281 1,198 1,574 영업이익률 3.7 2.7 1.4 1.6 2.9 3.2 2.8 3..5 2.3 3. BPS (원) 71,33 76,45 83,421 ROE (%) (3.7) 6.1 9.5 자료: 회사 자료, 신한금융투자 3

213년 산업별 전망 디스플레이/가전 212년 1월 1일 LG디스플레이 : 목표주가 38,원, 투자의견 매수 유지 목표주가 38,원, 투자의견 '매수' 유지 3분기 영업이익이 8분기만에 흑자전환 전망에 힘입어 7월 25일 동사 주가는 21,5원에서 9월 19일 29,4원으로 39.7% 상승하였고, 213년 1분기 비수기로 인한 실적둔화 우려로 최 근 동사 주가는 고점 대비 1% 하락하였다. 213년 1분기 LCD TV패널 판매량이 1% QoQ 감소하지만, 애플 아이폰5, 아이패드3와 아이 패드 미니 등 고부가가치 LCD패널 판매량 증가로 영업이익은 1,97억원을 기록할 전망이다. 일각에서 제기하고 있는 영업적자 가능성은 거의 없다고 판단된다. 또한, 213년 1월 동사는 6세대 P6-1라인을 LTPS라인으로 전환하면서 기존 a-si라인 가동 을 6개월간 중단할 예정이며, 3월 8세대 P8-1라인 감가상각비가 종료되기 때문에 213년 2분기 영업이익은 LCD업황 개선에 따른 실적 개선과 감가상각비 축소로 3,48억원을 기록할 전망이다. 따라서, 현 시점에서 매수할 경우 6개월 투자수익률은 최소한 3%를 기록할 수 있다 고 판단된다. 목표주가 38,원은 213F BPS 31,414원에 4년간 평균 PBR 1.2배를 적용해 산정하였다. 디스플레이 업체 Valuation 컨센서스 비교 회사 시가총액 212F 213F (US$십억) PER PBR EV/EBITDA ROE PER PBR EV/EBITDA ROE (배) (배) (배) (%) (배) (배) (배) (%) LGD 8.5 41.4.9 2.5 2.3 1.3.9 2.2 8.6 AUO 3.2 N/A.5 6.3 (2.6) N/A.5 3.9 (4.9) CMI 2.8 N/A.5 6.4 (18.7) N/A.5 4.7 (8.5) Sharp 2.5 N/A.5 19. (62.9) N/A.5 6. (3.3) Hannstar.3 N/A.3 N/A N/A N/A.3 N/A N/A CPT.2 N/A.2 N/A N/A N/A N/A N/A N/A 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 LG디스플레이 PBR밴드 비교 28 29 21 211 최고 2. 1.4 1.6 1.5 최저.6.8 1.1.6 평균 1.3 1.1 1.3 1.1 자료: WISEfn, 신한금융투자 LG디스플레이 PBR 밴드추이 (원) 7, 2.2x 6, 5, 4, 3, 1.6x 1.3x 1.x 2,.6x 1, 1/7 1/8 1/9 1/1 1/11 1/12 자료: QuantiWise, 신한금융투자 4

213년 산업별 전망 디스플레이/가전 212년 1월 1일 삼성SDI : 목표주가 194,원 상향, 투자의견 매수 유지 목표주가 194,원 상향 213년 삼성전자 태블릿 PC사업 확대에 수혜가 예상되는 바, 목표주가를 기존 18,원에서 194,원으로 상향조정한다. 목표주가는 213F BPS 176,648원에 4년간 평균 PBR 1.1배를 적용하여 산정하였다. 독일 보쉬와 합작 설립한 SB리모티브가 청산되고 동사가 SB리모티브의 자동차용 2차전지 셀 사업을 직접 운영하기 때문에 여기서 생기는 실적이 고스란히 동사의 실적에 반영된다. 따라서, 4분기 자동차용 2차전지 사업의 영업적자 34억원이 반영되는 바, 4분기 전사 영업이익은 42% QoQ 감소한 52억원을 기록할 전망이다. 따라서, 실적 모멘텀 둔화로 동사 주가는 단기 적으로 212F BPS 163,524원을 중심으로 박스권 흐름을 보일 전망이다. 212년 11월 미국 대통령 선거가 끝난 후 만약 새로운 미국 행정부가 전기자동차와 이와 관련 된 충전 인프라 사업을 강화할 경우 전기자동차용 2차전지 사업이 다시 활기를 되찾을 가능성 이 높다고 판단된다. 또한, 각국 정부들은 LED조명 등 스마트그리드 사업을 적극적으로 육성하 고 있기 때문에 에너지저장(ESS, Energy Storage System)용 2차전지 사업도 활력을 띨 것으 로 예상된다. 결론적으로 213F PBR.9배인 현 주가는 부담없는 수준인 바, 세계 1위 이차전 지업체인 동사에 대해서 긍정적인 접근이 필요하다고 판단된다. 최근 삼성전자는 213년 테블릿 PC시장점유율 확대를 위해서 가격이 비싸고 해상도가 떨어지 는 AMOLED 대신에 상대적으로 가격도 저렴하면서 해상도가 높은 LCD패널 채용을 결정하였 다. 특히, 삼성전자는 안드로이드 OS 뿐만 아니라 마이크로소프트의 윈도우 OS를 탑재한 테블 릿 PC를 출시할 예정이다. 윈도우 OS탑재한 삼성전자 테블릿 PC는 기존 PC제품과 호환이 되 기 때문에 기업체와 학생들에게 어필할 가능성이 높다. 현재 애플 아이패드는 글로벌 테블릿 PC 시장점유율 68%를 차지하고 있으며, 삼성전자 시장점유율은 15%로 향후 삼성전자의 테블 릿 PC 판매약진은 삼성SDI의 중대형 리튬폴리머 2차전지 실적에 도움이 될 전망이다. Valuation 컨센서스 회사 시가총액 212F 213F (US$십억) PER PBR EV/EBITDA ROE PER PBR EV/EBITDA ROE (배) (배) (배) (%) (배) (배) (배) (%) LG화학 19.6 13.7 2.1 7.7 16.3 11. 1.8 6.4 17.2 Panasonic 16. 28.3.6 4.2 2. 9.3.6 3.7 6.5 삼성SDI 6.3 15.5 1. 9.4 7.1 13.4 1. 8.8 7.8 BYD 4.9 38.4 1.1 1. 2.9 22.3 1.1 8.4 4.8 GS Yuasa 1.7 1.6 1.1 6.4 1.7 9.3 1. 5.5 11.5 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 삼성SDI PBR 밴드추이 (원) 24, 1.5x 2, 16, 12, 8, 1.2x 1.x.7x.5x 4, 1/7 1/8 1/9 1/1 1/11 1/12 자료: QuantiWise, 신한금융투자 5

213년 산업별 전망 디스플레이/가전 212년 1월 1일 LG전자 : 목표주가 1,원, 투자의견 매수 유지 목표주가 1,원 유지 최근 동사 주가는 3분기 영업이익 기대치 이하 전망으로 9월 19일 77,1원 대비 1% 이상 하락하였다. 그러나, 1월 8일 종가 68,3원은 212F PBR.9배, 213F.8배에 해당되고 있어 저평가 국면이 지속되고 있다. LG전자 가전사업은 미국 월풀과 스웨덴 일렉트로룩스보다도 경쟁력이 높다고 평가되고 있다. 월풀과 일렉트로룩스 주가는 연초 대비 82.4%, 52.6% 상승하였지만, 동사는 오히려 8.2% 하 락하였다. 이는 동사의 스마트폰에 대한 경쟁력에 대한 우려가 여전하기 때문이다. 최근 애플 아이폰5에서 볼 수 있듯이 이제 스마트폰은 소프트웨어 경쟁력보다는 하드웨어 경쟁 력이 중요해 지고 있다. 따라서, LG디스플레이와 LG이노텍으로부터 LCD패널, PCB, 카메라모 듈, 모터 등 스마트폰용 핵심부품을 공급받는 동사의 경쟁력이 강화될 수 밖에 없는 구조이다. 213년부터 동사도 LG디스플레이로부터 공급받는 인셀방식 터치패널을 프리미엄급 스마트폰 에 장착하게 되면 애플, 삼성전자에 이어 글로벌 3위 스마트폰 업체로서의 위상을 강화시킬 전 망이다. 따라서, 현 주가는 상당히 매력적인 주가로 동사에 대해 Bottom Fishing 전략이 필요 하다고 판단된다. Valuation 컨센서스 회사 시가총액 212F 213F (US$십억) PER (배) PBR (배) EV/EBITDA (배) ROE (%) PER (배) PBR (배) EV/EBITDA (배) ROE (%) Apple 598.2 14.4 5.1 8.2 4.4 11.9 3.8 6.6 36.8 SEC 181.9 9.5 1.8 4.4 2.6 8.1 1.5 3.9 19.8 Panasonic 16. 28.3.6 4.2 2. 9.3.6 3.7 6.5 Sony 12.1 255.3.5 3..5 15.5.4 2.5 3.5 LGE 1.1 14.7.9 6.5 6. 9.4.8 5.7 8.7 Nokia 9.9 N/A.9 N/A (21.1) N/A 1. 5.3 (8.5) HTC 8.4 9.4 2.5 4.9 23.7 1.1 2.5 5.4 22. Electrolux 7.8 13.8 2.3 7. 15. 1.8 2.1 6. 18. Whirlpool 6.7 13.3 N/A 5.9 N/A 1.8 N/A 4.8 N/A RIM 4.3 2..4.6 2.3 N/A.5 4.9 (8.) Sharp 2.5 N/A.5 19. (62.9) N/A.5 6. (3.3) 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 LG전자 PBR 밴드 추이 (원) 18, 2.7x 2.x 14, 1, 6, 1.5x 1.x.7x 2, 1/7 1/8 1/9 1/1 1/11 1/12 자료: QuantiWise, 신한금융투자 추정 6

213년 산업별 전망 디스플레이/가전 212년 1월 1일 LG전자와 월풀 주가 추이 (원) 13, 11, LG전자 (좌축) 월풀(우축) (US$) 1 85 9, 7 7, 55 5, 1/11 4/11 7/11 1/11 1/12 4/12 7/12 1/12 4 자료: Bloomberg, 신한금융투자 추정 LG전자와 일렉트로룩스 주가 추이 (원) 13, 11, LG전자 (좌축) 일렉트로룩스(우축) (SEK) 2 17 9, 14 7, 11 5, 1/11 4/11 7/11 1/11 1/12 4/12 7/12 1/12 8 자료: Bloomberg, 신한금융투자 추정 삼성전자, 삼성전기, LG전자 상대주가 추이 (%) 6 4 2 삼성전자 삼성전기 LG전자 (2) (4) (6) 1/11 4/11 7/11 1/11 1/12 4/12 7/12 1/12 자료: Bloomberg, 신한금융투자 추정 7

213년 산업별 전망 디스플레이/가전 212년 1월 1일 213년 전망: 213년 2분기 LCD업황 개선 전망 고부가가치 LCD와 OLED라인 전환으로 213년 a-si LCD공급능력 4.7% YoY 감소전망 글로벌 경기침체 속에서도 5 이상 대형 TV수요증가 전망 213년 2분기 LCD업황 개선 전망 213년 6세대 이상 a-si LCD라인 공급능력 4.7% YoY 감소 LGD는 6세대와 8세대 라인을 LTPS와 Oxide라인으로 전환 213년 1월 LG디스플레이는 스마트폰용 LTPS LCD공급을 확대하기 위해서 6세대 Capa(공 급능력)의 32%인 8만장을 LTPS라인으로 전환할 예정이다. 213년 7월 LGD는 OLED TV생 산을 위해서 8세대 Capa의 16%인 6만장을 Oxide라인으로 전환할 예정이며, 샤프도 태블릿 PC패널 확대를 1세대 Capa의 3%인 2.2만장을 Oxide라인으로 전환할 계획이다. 6세대 이상 범용 a-si TFT-LCD 패널 공장 공급능력 추이(천장/월) 세대 회사 라인 1Q1 2Q1 3Q1 4Q1 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 6세대 LGD P6 18 18 18 18 18 18 18 18 18 18 18 18 1 1 1 1 P6-1 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 AUO L6A 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 L6B (QDI) 135 135 135 135 135 135 135 135 135 135 135 135 135 135 135 135 CMI G6 Fab 21 21 21 21 21 21 21 21 21 21 21 21 21 21 21 21 G6 (Innolux) 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 15 CPT L2 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 IPS-Alpa 9 9 9 9 9 9 9 9 Sharp Kameyama1 BOE Hefei 15 5 8 9 9 9 9 9 9 9 9 9 9 CEC Panda 2 5 75 83 83 83 83 83 83 83 7세대 SEC L7-1 (탕정) 145 145 145 145 145 145 145 145 145 145 145 145 145 145 145 145 SEC L7-2 (탕정) 175 175 175 175 175 175 175 175 175 175 175 175 175 175 175 175 7.5세대 LGD P7 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 AUO L7A 75 75 75 75 75 75 75 75 75 75 75 75 75 75 75 75 AUO L7B 4 4 6 6 6 6 6 6 6 6 6 6 6 6 6 6 CMI G7.5 Fab 115 115 115 115 115 115 115 115 115 115 115 115 115 115 115 115 8세대 SEC L8-1 Ph1 (탕정) 75 75 75 8 8 8 8 8 8 8 8 8 8 8 8 8 L8-1 Ph2 (탕정) 75 85 1 11 115 115 115 115 115 115 115 115 115 115 115 115 L8-2-1 (탕정) 7 7 75 9 9 9 9 9 9 9 9 9 9 9 9 9 L8-2-2 (탕정) 2 4 6 9 9 9 9 9 9 9 9 9 9 LGD P8-1 11 12 12 12 12 12 12 12 12 12 12 12 12 12 6 6 P8-2 3 8 12 12 12 125 13 15 15 15 15 15 15 15 15 P8-3 1 4 7 7 8 8 8 8 8 8 8 P9-8 2 5 6 65 65 65 65 AUO L8A 45 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 L8B 5 2 3 3 3 3 3 3 3 3 3 3 CMI G8 Fab 15 3 3 3 4 5 5 5 5 5 5 5 5 5 5 Sharp Kameyama2 94 94 94 94 94 94 94 6 5 3 IPS Alpha 1 3 45 45 6 7 7 7 7 7 7 7 7 7 7 BOE 5 35 6 75 9 9 9 9 9 9 CSOT China Star 15 3 6 8 15 12 12 12 12 Sharp Sakai 45 5 6 72 72 72 72 72 72 72 72 72 72 72 5 5 6세대 이상 전체 Input 공급 면적 (Km 2 27,14 28,595 3,861 33,43 33,829 35,234 37,134 38,142 38,426 39,4 39,978 4,555 4,219 4,219 38,634 38,634 /분기) % QoQ 1.7 5.4 7.9 7.1 2.4 4.2 5.4 2.7.7 2.5 1.5 1.4 (.8). (3.9). 자료: 신한금융투자 추정, DisplaySearch(LTPS와 Oxide라인은 제외함) 8

213년 산업별 전망 디스플레이/가전 212년 1월 1일 213년 a-si LCD라인의 Capa 4.7% YoY 감소 213년 1월 LGD 6세대 LTPS라인 전환으로 기존 a-si라인 공급면적의 666Km2가 축소되며, 이는 212년 12월 전체면적의 1.6%에 해당된다. 또한, 213년 7월 LGD 8세대와 샤프 1세 대Oxide라인 전환으로 기존 a-si라인 공급면적의 1,585Km2가 축소되며, 이는 213년 6월 전 체면적의 3.9%에 해당된다. 213년 범용 a-si TFT-LCD라인의 LTPS나 Oxide라인 전환으 로 213년 4분기 6세대 이상 a-si TFT LCD라인 공급면적은 212년 4분기 대비 4.7% 감 소한 38,634Km2을 기록할 전망이다. 글로벌 6세대 이상 범용 a-si 공급면적 추이 (Km 2 ) 5, 4, 3, 면적(좌측) YoY (우측) (%) 4 2 2, 1, 4Q1 4Q11 4Q12 4Q13 (2) 자료: 신한금융투자 추정, DisplaySearch 향후 범용 LCD라인에서 고부가가치 LCD라인 전환 예정 애플은 아이폰에 들어가는 디스플레이는 1% IPS 액정 구동방식을 가진 LTPS LCD를 채용 하고 있으며, 아이패드, 맥북 에어와 맥북 프로에 들어가는 디스플레이도 1% IPS 액정 구동 방식을 가진 a-si LCD를 채용하고 있다. 여타 글로벌 스마트폰업체, 태블릿 PC업체와 노트북 업체들의 IPS 액정구동방식의 LTPS LCD와 a-si LCD 채택비중이 확대되고 있다. 199년 중반 LGD와 파나소닉을 제외한 모든 LCD패널업체들은 히타치가 개발한 IPS 액정구 동방식이 아닌 샤프가 개발한 VA 액정구동방식을 채택하였다. 지난 2년간 LGD는 IPS 액정 구동방식의 생산설비를 통해서 LCD를 공급하였기 때문에, IPS 액정 구동방식 a-si LCD 생 산전환에 따른 추가 투자비용과 공급능력 감소가 없다. 다만, LTPS TFT LCD생산전환에 따른 비용은 추가된다. 금번 LGD는 6세대 8만장 a-si라인을 LTPS라인에 따른 추가 투자비는 1.2 조원이 소요되며, LTPS 생산능력은 a-si라인 생산능력 8만장 대비 75% 감소한 2만장으로 축 소된다. 대만업체들은 VA 액정구동방식으로 LCD를 생산하고 있기 때문에 IPS 액정구동 방식인 LTPS LCD라인으로 전환하기 위해서는 러빙 공정이 추가되기 때문에 생산능력이 더욱 더 감 소한다. 예를들면 대만업체들은 태블릿 PC에 필요한 IPS a-si LCD를 생산하기 위해서는 기존 VA LCD라인의 생산능력은 러빙 공정 추가에 따른 공정(Mask)증가로 1%~15% 감소하며, IPS LTPS LCD를 생산하기 위해서는 LTPS 결정화 공정 등 추가적인 공정증가로 8~82% 감소한다. 스마트폰과 태블릿 PC의 폭발적 성장에 따른 고부가가치 LCD패널 수요급증으로 한국과 일본 업체들은 a-si LCD라인을 IPS LTPS LCD라인이나 LTPS AMOLED라인 전환을 위한 투자 를 집중하고 있다. 213년 LGD와 삼성전자는 국내에서 LCD TV생산을 위한 신규 LCD라인 투자를 중단하였고, 214년 중국에서 두개의 8세대 a-si LCD라인을 양산할 예정이다. 그러나, 이들 두개 라인도 시장상황에 맞춰 탄력적인 장비투자가 예상되는 바, 214년에도 과거와 같은 급격한 공급과잉 상황이 반복될 가능성은 높지 않다고 판단된다. 9

213년 산업별 전망 디스플레이/가전 212년 1월 1일 샤프 순차입금 $126억불로 파산위기 애플 아이폰과 아이패드를 1% 제작하고 있는 세계 최대 전자제품 위탁생산업체(EMS)인 혼 하이는 핵심부품의 LCD패널을 자체조달하기 위해서 24년 Innolux를 세웠지만, 경쟁력 약화 로 29년말 CMO와 합병시켜 CMI를 출범시켰다. 그러나, CMI는 혼하이의 기대와 달리 지속 적인 실적악화로 순차입금이 급등하였다. 212년 2분기말 CMI의 순차입금 $89억불은 일본법 원에 파산보호신청했던 세계3위 디램반도체업체인 엘피다 $38억불보다도 많은 수준이다. 1999년부터 시작된 LCD산업의 치킨게임으로 해외업체들의 재무구조가 악화되었다. 212년 2분기말 순차입금은 샤프 $126억불, CMI $89억불, AUO $56억불, LGD $18억불이며, 일본과 대만업체들은 차세대 디스플레이 사업에 투자할 여력이 없다. 대만과 일본업체들의 몰락으로 디 스플레이 산업은 과거와 같이 변동성이 높은 산업에서 예측가능한 안정적인 산업구조로 변모하 고 있다고 판단된다. 순차입금 비교 (US$ B) 15 2Q1 2Q11 12.6 1 2Q12 9.5 8.9 8.8 5.6 7. 6.3 5.6 2.1 1.8 2.7 3.9 자료: 회사 자료, 신한금융투자 LGD AUO CMI 샤프 LCD업체들의 탄력적인 가동률 조정 LCD패널업체들은 1) 감가상각비 완료에 따른 고정비 비중 축소 2) LCD TV원가에서 재료비 등 변 동비 비중 증가로 인해 시황에 따라 탄력적인 가동률 조정을 통해서 급격한 가격하락을 막고 있다. 글로벌 LCD패널 공장 가동률 추이 (%) 1 9 8 7 6 5 1Q8 3Q8 1Q9 3Q9 1Q1 3Q1 1Q11 3Q11 1Q12 3Q12 1Q13F 3Q13F 자료: DisplaySearch, 신한금융투자 추정 212년 8월 대형 LCD패널 시장점유율은 LGD와 삼성디스플레이가 각각 26.7%, 23%를 차지 하였다. 중국 TV업체들에게 가장 많은 LCD TV패널을 공급하고 있는 CMI의 시장점유율은 17.8%를 차지하고 있다. 중국 최대 LCD업체인 BOE는 8세대 LCD패널 공장의 완전 가동을 통해 LCD TV패널을 중국 TV업체에게 집중적으로 공급하면서 샤프를 제치고 세계5위 LCD패 널업체로 등극하였다. 또한, 중국 최대 TV업체인 TCL의 자회사 CSOT도 8세대 LCD패널 공 장에서 생산한 LCD TV패널의 TCL로의 공급이 확대되면서 시장점유율이 3.1%를 기록하였다. 1

213년 산업별 전망 디스플레이/가전 212년 1월 1일 212년 8월 대형 LCD패널 시장점유율(판매면적 기준) (%) 3 25 2 15 1 5 LGD 삼성 CMI AUO BOE Sharp CSOT 자료: DisplaySearch, 신한금융투자 213년 LCD TV패널 수요면적 12.5% YoY 증가 5"이상 대형 LCD TV수요증가로 213년 LCD TV패널 수요면적은 12.5% 증가 전망 212년 상반기 유럽발 재정위기가 확산되면서 서유럽 LCD TV판매가 감소하였다. 212년 1분기와 2분기 서유럽 LCD TV판매량은 전년 동기 대비 각각 2.7%, 2.6% 감소하였다. 또한, 일본 정부의 에코포인트 지원제도가 종료되면서 일본 LCD TV수요가 급감하였다. 212년 1분 기와 2분기 일본 LCD TV판매량은 전년 동기 대비 각각 6.2%, 77.1% 감소하였다. 이와 같은 일본 LCD TV판매급감은 일본 시장 의존도가 높은 일본 TV업체들의 실적 악화로 연결되었다. 따라서, 서유럽과 일본의 LCD TV수요감소로 212년 1분기와 2분기 글로벌 LCD TV판매량 은 전년 동기 대비 각각 3.1%, 1.5% 감소하였다. 그러나, 일본을 제외한 글로벌 LCD TV판매 량은 전년 동기 대비 각각 4.4%, 9.7% 증가하였다. 특히, 삼성전자와 LG전자가 강점이 있는 동유럽, 아시아, 중남미, 중동/아프리카의 LCD TV수요는 큰 폭으로 증가하고 있다. 중국을 제외한 이머징 시장에서는 CRT TV에서 LCD TV로의 대체수요가 큰 폭으로 증가하고 있다. 삼성전자와 LG전자의 이머징 시장에서의 LCD TV판매호조로 삼성디스플레이와 LG디스 플레이의 LCD TV패널 판매 실적이 대만 LCD업체들보다도 탁월한 상황이다. 이는 LCD소재, 패널, 부품, 세트까지 완벽하게 수직계열화된 한국업체와 그렇지 않은 대만업체와 가장 중요한 차별화 포인트이다. 글로벌 LCD TV판매량 추이 (백만대) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 % QoQ % YoY 일본 5.2 5.8 4.9 3.5 2.1 1.3 (35.7) (77.1) 북미 7.3 8. 9.2 13.8 7.3 8.3 12.7 3.9 서유럽 8.8 7.3 7.5 1.9 7. 7.1 1.5 (2.6) 중국 9.7 8.7 11.9 14.4 9.8 9.6 (1.7) 9.7 동유럽 3.6 3.1 4.1 6.2 4.2 4.1 (3.2) 31.8 아시아 4.3 4.6 5.6 6. 5.3 5.4 3.4 18.6 중남미 3.3 4.6 5.3 6.2 4.4 5.2 17.8 12. 중동/아프리카 2.4 2.7 3.2 3.2 3.1 3.2 1.2 16. 글로벌 전체 44.5 44.8 51.7 64.2 43.1 44.1 2.3 (1.5) 일본제외 전체 39.3 39. 46.8 6.8 41.1 42.8 4.2 9.7 자료: DisplaySearch, 신한금융투자 11

213년 산업별 전망 디스플레이/가전 212년 1월 1일 한국업체들은 중국을 제외한 세계시장을 석권: 중국 TV업체들의 글로벌 도약 한계 212년 2분기 글로벌 LCD TV 수량 기준 시장점유율에서 삼성전자는 전년 동기 17.6% 대비 2.8%p 증가한 2.4%를 기록하였고, 매출액 기준 시장점유율은 전년 동기 21.9%보다도 무려 5.2%p 증가한 27.1를 기록하였다. 이는 삼성전자의 프리미엄급 LCD TV판매비중이 크게 증가 하고 있기 때문이다. 일본 LCD TV수요급감으로 소니, 파나소닉, 샤프 등 일본 LCD TV시장점 유율은 큰 폭으로 감소하고 있다. 세계 최대 LCD TV인 중국 시장에서 시장점유율은 중국 TV업체 84.3%, 일본 TV업체 1.8%, 한국 TV업체 4.9%로 중국 TV업체들이 독식하고 있다. 그러나, 글로벌 LCD TV시장점유율에 서 중국 TV업체인 하이센스와 TCL의 시장점유율은 크게 증가하지 못하고 있다. 이는 중국 TV업체들은 중국시장을 제외한 나머지 시장에서 삼성전자와 LG전자의 위세에 눌려 LCD TV 판매를 확대하지 못하고 있기 때문이다. 글로벌 LCD TV 시장점유율(수량 기준) (%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 삼성전자 17.5 17.6 18.4 2.6 2.1 2.4 LG전자 13. 12.7 11. 11.8 13.5 13.6 소니 1.1 11. 9.6 9.3 8.5 8.2 도시바 7. 7.6 7.8 6.6 6.2 5.9 파나소닉 5.1 7. 6.7 5.9 5. 5.5 TCL 4.4 4.7 5.2 5. 5.6 5. 샤프 7.7 7.4 6.9 5. 5.1 3.8 자료: DisplaySearch, 신한금융투자 글로벌 LCD TV 시장점유율(금액 기준) (%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 삼성전자 21.4 21.9 22.2 25.5 24.4 27.1 LG전자 13.1 13.2 11.9 12.5 13.6 14.3 소니 12.5 13.2 11. 1.9 1.2 9.1 샤프 8.2 7.8 8.3 6.5 7. 5.4 파나소닉 4. 5.2 5.1 4.4 3.8 5.3 하이센스 4.9 4.7 4.9 4.7 5.2 4.7 TCL 4. 4.5 4.9 4.3 5.4 4.2 도시바 5.8 6.1 5.8 5. 4.3 4.1 자료: DisplaySearch, 신한금융투자 212년 2분기 중국 LCD TV시장점유율(수량 기준) 일본업체 11% 한국업체 5% 중국업체 84% 자료: DisplaySearch, 신한금융투자 12

213년 산업별 전망 디스플레이/가전 212년 1월 1일 211년 LCD TV패널 판매량은 글로벌 경기침체로 전년 대비 4.8% 감소하였다. 그러나, 212 년 LCD TV패널 판매량은 서유럽과 일본을 제외한 나머지 지역에서 견조한 성장세에 힘입어 전년 대비 7.8% 증가할 전망이며, 213년에도 전년 대비 8.8% 증가할 전망이다. 최근 북미 베스트 바이에서 삼성전자 55 LED TV와 샤프 6 LED TV가 $1,대 초반에 판매되고 있으며, 11월 블랙프라이데이 세일기간에는 $899불까지 하락할 전망이며, 중산층 소 비자들은 5 이상 대형 LED TV를 부담없이 살 수 있는 상황이다. 25년 32 와 4 LCD TV가 각각 $1,5불, $3,불에 판매되었다는 점을 상기해 보면 5 이상 대형 LED TV 실 질적인 소비자 가격(면적과 LED 백라이트 전환 고려)은 7% 하락했다고 볼 수 있다. 213년 5 이상 대형 LCD TV패널 판매량은 31.5% YoY 증가할 전망이며, 이로인해 213년 LCD TV패널 수요면적은 12.5% YoY 증가할 전망이다. 결론적으로 글로벌 경기침체 속에서도 대형 LCD TV 소비자 가격하락으로 대형 LCD TV세트 수요증가가 LCD TV패널 수요에 긍정 적인 영향을 미칠 전망이다. LCD TV패널 수요추이(수량 기준) (백만대) 29 21 211 212F 213F % YoY 3" 이하 5 57 41 38 4 6.7 3"대 72 99 96 14 112 7.1 4"대 38 58 64 72 78 8.3 5"대 이상 4 7 9 13 17 31.5 전체 163 221 21 227 247 8.8 전체 % YoY 44.7 35.1 (4.8) 7.8 8.8 자료: DisplaySearch, 신한금융투자 LCD TV패널 수요추이(면적 기준) (K m 2 ) 2, 15, 면적 (좌축) % YoY (우축) (%) 4 3 1, 2 5, 1 29 21 211 212 213 자료: DisplaySearch, 신한금융투자 213년 2분기 LCD패널 수급 개선 전망 범용 LCD패널 수급은 구조적인 공급과잉이지만, 스마트폰, 태블릿 PC, 3D TV용 고부가가치 LCD패널 수급이 타이트하다. 범용 LCD라인에서 고부가가치 라인으로 전환은 신기술과 추가공 정을 요구하기 때문에 LCD공급이 감소한다. 통상적으로 1분기 LCD TV와 PC수요는 4분기 성수기 수요 대비 1~2% 감소하기 때문에 213년 1분기 대형 LCD패널 수요도 전분기 대비 6.8% 감소할 전망이다. 고부가가치 라인전환과 2분기 LCD패널 수요회복으로 213년 2분기 LCD업황이 개선될 전망 이다. 고부가가치 라인 전환 Capex는 1조원이 필요하기 때문에 재무구조와 기술력이 취약한 대만업체들의 어려움이 가중되면서 한국과 대만업체간의 실적 격차는 확대될 전망이다. 13

213년 산업별 전망 디스플레이/가전 212년 1월 1일 분기별 대형 LCD패널 수요면적 추이 ( K m 2 ) 5, 4, 3, 수요(좌축) QoQ(우축) (%) 2 1 2, 1, 4Q11 1Q12 2Q12 3Q12 4Q12F 1Q13F 2Q13F 3Q13F 4Q13F (1) 자료: DisplaySearch, 신한금융투자 이론적인 LCD수급(가동률 1% 경우) (K m 2 ) 5, 4, 3, 2, 1, 공급(좌축) 수요(좌축) 수급(우축) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12F 1Q13 2Q13 3Q13 4Q13 (%) 3 25 2 15 1 5 (5) 자료: DisplaySearch, 신한금융투자(1% 이상 공급과잉, 5~1% 통제 가능한 공급과잉, 5% 수급균형, 5% 이하 공급부족) 현실적인 LCD수급 (가동률 조정) (K m 2 ) 5, 4, 3, 2, 1, 공급(좌축) 수요(좌축) 수급(우축) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12F 1Q13 2Q13 3Q13 4Q13 (%) 3 25 2 15 1 5 (5) 자료: DisplaySearch, 신한금융투자(1% 이상 공급과잉, 5~1% 통제 가능한 공급과잉, 5% 수급균형, 5% 이하 공급부족) 14

213년 산업별 전망 디스플레이/가전 212년 1월 1일 42 LED TV패널 가격추이 (US$) 5 45 4 35 3 25 4/1 7/1 1/1 1/11 4/11 7/11 1/11 1/12 4/12 7/12 1/12 1/13 4/13 자료: DisplaySearch, 신한금융투자 추정 213년 중국발 LCD공급과잉 우려는 과도 중국발 LCD공급과잉 우려는 과도 29년 중국정부의 대규모 태양광 모듈 투자지원으로 태양광 모듈가격이 급락하면서 독일 큐 셀 등 세계적인 태양광 업체들이 파산하였다. 이와 같은 중국정부의 과잉투자로 인한 글로벌 태 양광 밸류체인 해체라는 초유의 사태가 여타 산업 전망에도 부정적인 영향을 미치고 있다. 그러 나, 태양광 산업과 LCD 산업은 근본구조가 다르다는 점을 상기할 필요가 있다. 태양광은 보다 저렴한 석탄과 기름 등 대체재가 있기 때문에 글로벌 경기침체에는 저렴한 에너지로 곧바로 대 체될 수 있다. 그러나, CRT TV와 PDP TV가 빠른 속도가 사라지면서 LCD TV의 대체재는 당 분간 없을 전망이다. 따라서, 태양광 산업과 LCD 산업과 기계적인 비교는 의미가 없다고 판단 된다. 211년 4분기 BOE 8세대 공장, 212년 1분기 CSOT 8세대 공장의 가동이 시작되면서 중국 의 6세대 이상 대형 LCD패널 공급면적이 증가하고 있다. 중국 TV업체들은 저렴한 중국 LCD 패널 구매 확대를 통해서 중국 LCD TV시장의 84%를 차지하고 있다. 중국 LCD TV세트의 중국 패널의 자급률은 212년 59%에서 213년 68%로 증가할 전망이 다. 214년 삼성디스플레이와 LGD의 8세대 LCD패널 공장이 가동하게 되면 중국 LCD TV세 트의 중국 패널 자급율은 92%로 증가한다. 이와 같은 중국의 자급률이 증가하고 있기 때문에 최근 삼성디스플레이와 LGD는 가격경쟁이 치열한 중국 LCD TV패널 시장에서 출혈경쟁을 자제하고 있으며, 3D 스마트 LED TV와 같은 고부가가치 TV패널 공급에 집중하고 있다. 중국 TV업체들은 미국, 서유럽 뿐만 아니라 이머징 국가에서 제품과 마케팅 경쟁력이 삼성전자와 LG전자 LCD TV 대비 취약하기 때문에 이들 지 역에서 시장점유율을 높이기가 어렵다. 212년 하반기 삼성전자 8세대, 213년 상반기 LGD 8세대 공장들의 감가상각비가 단계적으 로 종료되는 바, 한국 LCD TV패널 원가경쟁력이 중국 대비 월등히 높기 때문에 중국시장을 제 외한 전세계 시장에서 한국 LCD패널업체들의 시장지배력은 더욱 강화될 전망이다. 삼성전자와 LG전자는 214년 중국 8세대 LCD패널 공장 신규 가동 이외에는 더 이상 a-si LCD 8세대 라인 투자를 집행하지 않기 때문에 213년 중국발 LCD공급과잉 우려는 과도하다 고 판단된다. 15

213년 산업별 전망 디스플레이/가전 212년 1월 1일 중국 6세대 LCD패널 공장 공급능력 추이 (천장/월) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 6세대 BOE 9 9 9 9 9 9 9 9 11 11 11 11 CEC Panda 75 83 83 83 83 83 83 83 83 83 83 83 합계 165 173 173 173 173 173 173 173 193 193 193 193 8세대 BOE 6 75 9 9 9 9 9 9 12 12 12 12 CSOT 3 6 8 15 12 12 12 12 12 12 12 12 LGD 25 5 삼성 3 5 5 5 합계 9 135 17 195 21 21 21 21 27 29 315 34 공급면적 (Km2) 1,869 2,183 2,375 2,513 2,595 2,595 2,595 2,595 3,92 3,22 3,339 3,477 자료: DisplaySearch, 신한금융투자 중국 LCD TV패널 생산 vs. LCD TV세트 수요 (백만대) 212 213 214 패널 생산 29 38 52 세트 수요 49 55 56 자급률 (%) 59 68 92 자료: 신한금융투자 추정(6세대 5% TV생산, 8세대 1% TV 생산가정) 지역별 TV시장점유율(매출액 기준) (%) 삼성전자 LG전자 소니 샤프 파나소닉 하이센스 TCL 전체 27.1 14.3 9.1 5.4 5.3 4.7 4.2 북미 29. 12.7 5.2 9.6 7.1 2.3.5 서유럽 35.7 13.3 8.4 3.3 7.6.3 2. 중국 7.1 1.8 6. 4. 2. 17.5 15. 동유럽 36. 24.2 5.9 2.2 2.5.1.2 아시아 31.4 23.2 15.4 5.1 4.7.8 1.8 중남미 32. 26. 15.4 1.4 6.2.1 1. 중동/아프리카 46.9 22.9 12.6 2.1 2.3 3.2 2. 자료: DisplaySearch, 신한금융투자 16

213년 산업별 전망 디스플레이/가전 212년 1월 1일 중장기 전망: 고부가가치 LCD 부각과 OLED 속도조절 세계최초로 아이폰5 인셀방식 터치패널 채용 스마트폰용 고부가가치 LTPS LCD수요증가 전망 삼성전자 태블릿 PC용 디스플레이로 AMOLED 대신 LCD 채택 고부가가치 LCD 부각 세계최초로 아이폰5는 인셀방식 터치패널 채용 스마트폰은 터치스크린이라는 입력장치를 통한 다양한 소프트웨어를 구현한다는 점이 최대장점 이다. 기존 스마트폰용 터치스크린은 디스플레이 패널과 터치패널을 따로 붙여 제작하는 부착형 (Add-on)방식이었다. 부착형 방식은 터치용 산화인듐(ITO) 필름 두 장을 사용하는 필름전극 타입(GFF, Glass-Film-Film), 커버유리일체형터치패널(G1F, Glass-Film), 커버유리완전일 체형(G2, Glass only)을 포함하고 있다. 212년 9월 공개된 아이폰5의 해상도는 아이폰4S와 동일한 326ppi이지만, 인셀방식 터치스크 린 패널을 채택하였다. 인셀방식 터치스크린 패널은 LCD패널업체가 터치패널업체를 거치지 않 고 직접 LCD패널 내부에 산화인듐전극(ITO)필름을 박막 증착하기 때문에 두께와 무게를 줄이 고 해상도를 높일 수 있다. 또한, 베젤 폭을 줄이고 배터리 수명을 늘릴 수 있다. 인셀방식 터치패널 구조 자료: Displaybank, 신한금웅투자 인용 세계 최초로 LGD는 인셀방식 터치스크린 패널 양산에 성공하였고, 신규 4.5세대 LTPS라인(7 만장/월)에서 인셀방식 터치스크린 패널을 생산하고 있다. 아이폰4S의 경우 LGD가 LTPS LCD패널을 공급한 후 대만 윈텍과 TPK가 터치스크린을 부착하였다. 아이폰5의 경우 LGD가 LTPS패널과 터치센서를 증착시키기 때문에 아이폰4S용 LTPS패널보다도 83% 비싼 $44에 애플에 공급한다. 반면에 윈텍과 TPK는 터치스크린을 공급하지 않는다. 아이패드2의 소프트웨어는 탁월하지만 해상도는 132ppi로 여타 모바일 기기보다 낮아 디스플 레이 활용이 다소 불편하였다. 아이패드3 해상도는 아이패드2 대비 2배 높은 264ppi를 구현하 였다. 아이패드3용 a-si LCD패널 가격은 아이패드2 $57보다도 52.6% 비싼 $87이다. 결론적으로 아이폰5와 아이패드3의 전작과의 차별화 포인트는 소프트웨어가 아닌 디스플레이 라는 하드웨어이다. LG디스플레이는 아이폰5용 인셀방식 터치패널과 아이패드3용 고해상도 IPS LCD패널 공급확대를 통해서 수익성을 개선시키고 있다. 17

213년 산업별 전망 디스플레이/가전 212년 1월 1일 아이폰과 아이패드 원가분석 아이폰 아이패드 (US$) 아이폰4S 아이폰5 차이 아이패드2 뉴아이패드 차이 LCD 24 44 2 57 87 3 터치스크린 12 (12) 4 4 AP 11 17 6 14 23 9 낸드플래쉬 27 1 (17) 19 19 모바일 디램 14 11 (3) 8 14 6 무선통신칩 2 34 15 카메라 1 18 8 4 12 8 배터리 6 5 (1) 23 32 9 기타 65 6 (5) 73 81 9 재료비 188 198 1 237 39 72 조립 7 8 1 8 1 2 총원가 195 26 11 245 319 73 제품 출시가 649 649 499 499 자료: 아이서플라아, 신한금융투자 스마트폰용 고부가가치 LTPS LCD수요증가 전망 27년 아이폰 출시 이후 글로벌 스마트폰 수요는 폭발적으로 증가하고 있다. 신흥국가에서 3G 통신망, 선진국에서 4G LTE 통신망 인프라 구축이 완료되면서 무선 인터넷 사용이 급증하 고 있기 때문에 고부가가치 디스플레이인 LTPS LCD와 AMOLED패널 수요도 덩달아 증가하 고 있다. 212년 중저가 스마트폰과 피처폰에서 사용되는 a-si TFT LCD 수요는 24.7% YoY 감소할 전망이나, 애플 아이폰5 등 프리미엄급 스마트폰에서 사용되는 LTPS LCD 수요는.1% YoY 감소에 그칠 전망이며, 213년 애플 아이폰5, LG전자 프리미엄급 스마트폰용 LTPS LCD 수요 는 3.7% YoY 증가하면서 215년까지 높은 성장세가 지속될 전망이다. 휴대폰 수요전망 (억개) 15 피처폰 스마트폰 1 5 29 21 211 212F 213F 214F 215F 자료: Gartner, 신한금융투자 휴대폰용 디스플레이 수요전망 (백만대) 21 211 212F 213F 214F 215F a-si LCD 916 969 73 727 735 733 LTPS LCD 316 315 314 411 491 544 AMOLED 44 84 132 222 35 355 합계 1,275 1,367 1,176 1,359 1,531 1,633 자료: DisplaySearch, 신한금융투자 18

213년 산업별 전망 디스플레이/가전 212년 1월 1일 212년 삼성전자를 제외한 모든 스마트폰업체들은 프리미엄급 스마트폰에 LTPS LCD채용을 확대시켰고, LTPS LCD 인셀방식 터치패널 판매도 시작되면서 212년 고부가가치 LCD인 LTPS LCD시장규모는 27% YoY 증가한 $83억불로 예상되며, 213년에는 무려 52% YoY 성 장한 $126억불로 AMOLED $85억불과의 격차를 확대시킬 전망이다. 휴대폰용 디스플레이 시장규모 추이 (US$ 십억) 21 211 212F 213F 214F 215F a-si LCD 6.2 7.2 5.9 6.1 6.2 6.2 LTPS LCD 4.7 6.5 8.3 12.6 15.8 19.2 AMOLED 1.2 3.2 5.9 8.5 1.5 11.5 합계 12. 16.9 2.1 27.2 32.5 36.8 자료: DisplaySearch, 신한금융투자 212년 휴대폰용 LTPS LCD 시장점유율 213년 휴대폰용 LTPS 시장점유율 삼성 5% 기타 7% 재팬 디스플레이 35% 삼성 5% 기타 6% LGD 34% LGD 22% 샤프 26% 샤프 31% 재팬 디스플레이 29% 자료: DisplaySearch, 신한금융투자 자료: DisplaySearch, 신한금융투자 추정 LGD의 애플향 매출급증 1998년 스티브잡스가 애플에 복귀하면서부터 LGD는 애플과 전략적 제휴관계를 통해서 고부가 가치 LCD를 공급하고 있다. 스티브 잡스는 imac 데스크 탑 PC와 Mac Book Air와 Mac Book Pro 등 노트북에 LGD가 생산하고 있는 IPS액정방식의 a-si LCD만을 선호하였기 때문에 현 재 LGD는 imac 데스크 탑 PC에 들어가는 a-si LCD패널 1%, Mac Book Air와 Pro 노트 북에 들어가는 a-si LCD패널 5%이상을 공급하고 있다. 또한, LGD는 아이폰5와 아이패드3 에 들어가는 LTPS LCD와 a-si LCD 패널의 5%이상을 공급하고 있다. LG디스플레이 애플향 매출과 비중 추이 (십억원) 3, 매출(좌축) 비중(우축) (%) 6 2, 4 1, 2 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12F 1Q13F 2Q13F 3Q13F 4Q13F 자료: 신한금융투자 추정 19

213년 산업별 전망 디스플레이/가전 212년 1월 1일 21년 삼성전자는 AMOLED를 채용한 스마트폰인 갤럭시S 시리즈를 공급하면서 세계 스마 트폰 시장점유율을 확대시켰다. 삼성전자의 스마트폰 판매량 급증은 삼성디스플레이의 실적개 선으로 연결되는 선순환구조라고 평가된다. 삼성디스플레이가 생산하고 있는 AMOLED패널의 95%가 삼성전자 스마트폰에 채용되고 있다. 현재 AMOLED는 삼성전자 스마트폰용 디스플레 이의 75%를 차지하고 있으며, 갤럭시S3와 갤럭시 노트 등 삼성전자 프리미엄급 스마트폰용 디 스플레이의 1%를 차지하고 있다. 삼성전자 스마트폰 시장점유율과 삼성디스플레이 AMOLED패널 매출액 추이 (십억원) 2, 1,5 1, 5 매출액 (좌축) M/S (우축) (%) 5 4 3 2 1 1Q1 2Q1 3Q1 4Q1 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 자료: DisplaySearch, 신한금융투자 삼성디스플레이 실적 추이 (십억원) 1Q12 2Q12 3Q12F 4Q12F 1Q13F 2Q13F 3Q13F 4Q13F 212F 213F 214F 매출액 8,538 8,254 9,882 1,131 9,861 1,484 11,29 11,2 36,85 42,835 43,762 영업이익 284 753 947 81 73 866 1,34 853 2,785 3,455 3,366 순이익 486 96 1,195 1,16 891 1,63 1,271 1,57 3,657 4,281 4,28 영업이익률 (%) 3.3 9.1 9.6 7.9 7.1 8.3 9.2 7.6 7.6 8.1 7.7 순이익률 (%) 5.7 11.6 12.1 1. 9. 1.1 11.3 9.4 9.9 1. 9.6 자료: 신한금융투자 추정 삼성전자는 태블릿 PC용 디스플레이로 AMOLED 대신에 LCD채택 AMOLED가 스마트폰에서는 적합한 디스플레이나, 태블릿 PC에서는 해상도와 원가측면에서 단기간에 LCD를 따라잡기가 어렵기 때문에 삼성전자는 태블릿 PC용 디스플레이에 AMOLED 대신에 LCD를 채택하기로 결정하였다. 플렉서블과 투명 디스플레이 등 큰 그림 측면에서 AMOLED가 반드시 필요하지만, 향후 2년동안 태블릿 PC 등 중대형 디스플레이 시장에서 LCD가 AMOLED보다 유리하다. 215년 중대형 AMOLED 대중화가 시작될 것으로 예상되는 바, 당분간 AMOLED종목에 대한 선별적 투자가 필요한 시점이다. 삼성디스플레이는 AMOLED 5.5세대 A3라인용 공장과 클린룸 건설을 완료하였지만, 삼성전자 의 태블릿 PC용 AMOLED채택이 연기됨에 따라서 AMOLED 5.5세대 A3라인 장비 발주가 무 기한 연기되었다. 삼성디스플레이는 대신에 213년 삼성전자 스마트폰에 필요한 AMOLED를 공급하기 위해서 A2E 2.4만장용 장비를 발주하였다. 213년 3분기 A2E라인이 1% 가동하게 되면 삼성디스플레이는 214년까지 삼성전자 스마 트폰에서 필요한 AMOLED와 플렉서블 디스플레이를 공급할 수 있다. 따라서, 214년까지 삼 성디스플레이는 삼성전자 스마트폰용 AMOLED 공급을 위해서 추가로 5.5세대 AMOLED라인 에 대한 신규투자가 필요가 없다. 결국은 대규모 AMOLED투자가 발생하기 위해서는 삼성디스 플레이가 태블릿 PC용 AMOLED와 대형 OLED TV에 대한 기술적 혁신과 공정수율을 확보해 야 된다고 판단된다. 2

213년 산업별 전망 디스플레이/가전 212년 1월 1일 삼성디스플레이 AMOLED라인 세대 라인 단계 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 4.5세대 A1 51 51 51 51 51 51 51 51 5.5세대 A2 Ph1 24 24 24 24 24 24 24 24 Ph2 24 32 32 32 32 32 32 32 Flex 16 24 32 32 32 A2E 24 24 8세대 V1 8 8 8 8 8 8 16 16 자료: DisplaySearch, 신한금융투자 추정 AMOLED종목 종목 종목코드 AMOLED사업 현황 삼성전자 593 AMOLED패널과 세트 LG디스플레이 3422 AMOLED패널 LG전자 6657 AMOLED세트 제일모직 13 AMOLED소재와 플렉서블 기판소재 LG화학 5191 AMOLED소재와 플렉서블 기판소재 덕산하이메탈 7736 AMOLED소재 에스에프에이 5619 AMOLED 증착, 봉지, 진공물류 장비 AP시스템 5462 LTPS결정화, AMOLED증착 장비 아이씨디 491 AMOLED 식각장비 원익IPS 353 AMOLED 식각장비 테라세미콘 1231 AMOLED 열처리장비 비아트론 141 AMOLED 열처리장비 아바코 8393 Oxide 증착, AMOLED 봉지 및 진공물류장비 LIG에이디피 7995 AMOLED 봉지 및 검사장비 자료: 신한금융투자 RGB OLED패널의 RGB 증착 공정 플로 자료: DisplaySearch, 신한금융투자(AMOLED 해상도 개선을 위해서 레이저열처리방식인 LITI 공정의 생산성 확보가 관건임) 21

213년 산업별 전망 디스플레이/가전 212년 1월 1일 이슈분석1: 삼성과 애플의 IT패권 경쟁심화 PC에서 모바일로 IT산업구조 변화 : 애플과 삼성의 약진, 마이크로소프트와 인텔 정체 스마트폰 시장에서 삼성전자가 애플을 추월 태블릿 PC시장에서 애플이 압도적 우위 vs. 삼성전자의 태블릿 PC사업 강화 애플과 삼성의 스마트폰 패권경쟁 PC에서 모바일로 IT산업구조변화 1997년 애플 CEO로 복귀한 스티브 잡스는 맥 PC와 맥북 에어 등 기존 PC 사업의 업그레이 드와 더불어 아이팟을 통해서 파산까지 몰렸던 애플을 기사회생시켰다. 아이팟은 애플의 MP3 플레이어로 아이튠즈를 통한 편리한 음원 관리 및 구매를 통해서 음원산업의 혁명을 가져왔다. 아이팟은 과거 소니의 워크맨이 가졌던 위상을 차지하게 되었고 전세계 MP3 시장의 75%를 차지하고 있다. 27년 미국 전역에서 3G 통신과 와이파이 인프라 구축이 완료되었는데, 스티브 잡스는 이와 같은 미국 모바일 통신환경 변화에 적합한 스마트폰인 아이폰 을 출시하면서 그 당시 세계 최고 의 스마트폰 경쟁력을 가졌던 노키아를 제치고 세계 휴대폰 시장의 헤게모니를 장악하였다. 21년 스티브 잡스는 22년 빌 게이츠가 실패했던 태블릿 PC 아이패드 를 선보이면서 태블 릿 PC 대중화를 선도하고 있다. 최근 아이패드는 노트북 시장을 대체하기 시작하면서 HP와 델 등 기존 노트북 강자들을 위협하고 있다. 글로벌 금융위기 속에서 4분기 영업적자 7,억원을 기록하였던 삼성전자는 과거의 사업구조 의 변화를 추진하였다. 삼성전자는 산업의 변동성이 높은 반도체와 LCD에 대한 의존도를 낮추 기 위해서 스마트폰과 LED TV사업을 강화하였다. 29년 삼성전자는 AMOLED를 채용한 갤 럭시S 시리즈 출시를 통해서 수량기준으로 세계1위 스마트폰 업체로 도약하였다. 삼성전자는 세계 최대 모바일 디램과 낸드플래시 생산업체 뿐만 아니라 최대 구매처로 변모하게 되었다. 과거 HP, 델, 노키아 등 과거 IT 주도업체들이 대부분의 메모리 반도체와 LCD를 구매했기 때 문에 삼성전자는 어쩔수 없이 공격적인 메모리 반도체와 디스플레이 투자를 통한 치킨게임을 지속해왔다. 그러나, 이제는 삼성전자는 세계1위 TV와 휴대폰업체이기 때문에 삼성전자의 IT 제품전략에 맞춘 맞춤형 반도체와 디스플레이 투자전략으로 전환함으로써, 투자위험 감소와 더 불어 이익의 안정성 확보라는 두마리 토끼를 잡고 있다고 평가된다. 애플과 삼성 약진 vs. 마이크로소프트와 인텔 정체 212년 예상 매출액 (US$ B) 2 IT산업의 권력이 PC에서 모바일로 이동하면서, 애플과 삼성전자의 영업이익이 인텔, HP, IBM 등 PC시대의 절대강자를 추월하였다. 212년 예상 애플 영업이익은 마이크로소프트의 2배가 넘으며, 213년 예상 삼성전자 영업이익도 마이크로소프트를 뛰어넘을 전망이다. 212년 예상 영업이익 (US$ B) 8 15 6 1 4 5 2 삼성 Apple HP IBM Microsoft Intel Apple Microsoft 삼성 IBM Intel HP 자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자 22

213년 산업별 전망 디스플레이/가전 212년 1월 1일 시가총액 추이 (US$ B) 7 6 5 4 삼성전자 인텔 마이크로소프트 애플 3 2 1 1/1 1/3 1/5 1/7 1/9 1/11 자료: Bloomberg, 신한금융투자 삼성전자, 세계1위 스마트폰 업체 211년 4분기 글로벌 애플 스마트폰 판매량은 아이폰4S에 힘입어 15% QoQ 증가한 35.4백 만대를 기록하였다. 211년 4분기 글로벌 애플 시장점유율은 8.6%p 증가한 23.6%로 삼성을 제치고 세계 1위를 기록했다. 애플의 폭발적 성장의 배경은 북미 소비자의 절대적인 성원에 힘 입었다. 211년 4분기 북미시장에서 아이폰4S 판매량은 음성인식 기술 시리 를 앞세워 182.7% QoQ 증가한 1,51백만대를 기록하였고, 시장점유율도 42.6%로 삼성전자 17.6%와 대결에서 완승을 거두었다. 그러나, 212년 2분기 북미 시장을 제외한 모든 시장에서 애플 아이폰4S는 삼성전자에게 크게 뒤지면서 삼성전자에게 세계1위 스마트폰업체 지위를 넘겨주었다. 애플은 글로벌 스마트폰 시 장에서 삼성전자와 헤게모니 싸움에서 기선을 잡기 위해서 세계 각 지역에서 삼성전자의 디자 인 특허 침해소송을 제기하였다. 8월24일 미국 캘리포니아 연방북부지방법원 배심원단은 삼성 전자의 애플 디자인 특허침해 및 배상금 지급 평결을 내렸다. 글로벌 스마트폰 시장점유율 추이 (%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 삼성 12.4 15.8 2.9 23.2 27.6 29.7 애플 16.9 18.2 15. 23.6 22.5 18.8 노키아 25.7 2.9 16. 12.1 9.1 7.6 HTC 9.3 1.2 1.3 7.2 5.2 6.1 RIM 13. 11.7 11. 8.8 6.8 5.2 ZTE.9 1.9 2.5 3.2 3.1 4.1 LG전자 4.1 4.6 4. 3.6 3.4 3.8 Huawei 2.5 2.5 3.9 4. 3.6 3.5 Sony 3.7 3.6 4.8 4.4 3.7 3.5 Motorola 4. 4.1 3.7 3.2 3.2 3. 자료: Gartner, 신한금융투자 북미 스마트폰 시장점유율 추이 (%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 애플 27.1 25.9 21.9 42.6 37.4 37.1 삼성 1.2 14.8 18.9 17.6 25. 21.6 HTC 18.6 19.1 2.7 1. 8.4 9.3 LG전자 9.4 9.4 7.1 8.2 7.2 8.2 Motorola 8.8 8.3 8. 5.8 7.3 7.8 자료: Gartner, 신한금융투자 23

213년 산업별 전망 디스플레이/가전 212년 1월 1일 세계최초로 아이폰5는 인셀방식 터치패널 채용 9월 12일 애플은 아이폰5를 공개하였고, 21일부터 시판에 들어갔다. 아이폰5는 아이폰4S 3.5 LCD보다 화면이 확대된 4 인치 LCD를 채용하였다. 세계 최초로 아이폰5는 인셀방식 터치스크 린 방식을 채택함으로써 AMOLED를 채용한 갤럭시S3보다 두께가 얇아졌다는 점이 가장 중요 한 특징이다. 아이폰5는 A6칩을 채용해 프로세서 속도가 2배이상 빨라졌으며, 4G LTE 기능도 탑재됨으로써 기존 아이폰4S보다 최대 1배이상의 속도를 낼 수 있다. 아이폰5 스펙은 아이폰4S 대비 1) 디스플레이 크기 2) 터치스크린 반응속도 3) 프로세서와 통 신 속도 등 대부분이 하드웨어 스펙만이 강화되었고, 이는 시장에서 예상했던 수준이다. 212년 4분기 글로벌 아이폰5 판매량은 3분기 3,만대보다 5% QoQ 증가한 4,5만대로 예상된다. 이는 당초 5백만대 대비 1% 축소된 수준이며, 그 원인은 아이폰5용 인셀방식 터 치스크린 LCD패널 공급의 3%를 차지하고 있는 샤프의 생산차질 때문이다. 삼성전자는 6월 갤럭시S3, 1월 갤럭시 노트2 출시를 통해서 아이폰5에 적극적으로 대응하고 있다. 212년 3분기 갤럭시S3 판매량은 2,만대로 추정되며, 4분기 갤럭시 노트2 판매량도 1,만대에 이를 전망이다. 212년 4분기 삼성전자 스마트폰 판매량은 3분기 5,5만대 대비 9.1% 증가한 6,만대로 애플 4,5만대 보다도 33.3% 많은 수준이다. 당분간 스마트폰 판매수량 기준으로 애플이 삼 성전자를 추월하기는 어려울 전망이다. 다만, 미국 소비자의 압도적인 지지를 받고 있는 애플 아이폰5라는 점을 감안하면 미국 스마트 폰 시장에서 애플 아이폰5의 시장점유율은 5%이상을 차지할 전망이다. 결론적으로 삼성전자는 미국 스마트폰 시장을 제외한 전세계에서 일등을 유지할 전망이며, 애플 은 미국, 일본 등 IT 선진국에서만 삼성전자보다 높은 시장점유율을 차지할 전망이다. 애플 vs. 삼성 스마트폰 스펙 비교 애플 아이폰5 삼성 갤럭시S3 삼성 갤럭시 노트2 디스플레이 4" LCD(인셀) 4.8" AMOLED 5.5" AMOLED 해상도 1136x64 128x72 128x8 두께 7.6mm 9.mm 9.4mm 무게 112g 136.5g 183g 카메라 8만화소 8만화소 8만화소 프로세서 1.2GHz 쿼드코어 1.4GHz 쿼드코어 1.6GHz 쿼드코어 자료: 신한금융투자 애플 vs. 삼성 스마트폰 판매량 추이 (백만대) 8 6 삼성 애플 4 2 1Q9 3Q9 1Q1 3Q1 1Q11 3Q11 1Q12 3Q12F 자료: Gartner, 신한금융투자 추정 24

213년 산업별 전망 디스플레이/가전 212년 1월 1일 스티브 잡스 사후 애플의 혁신정신이 서서히 퇴색 지난 4월 미국 법무부는 애플과 5대 출판사를 상대로 이들이 아이패드 출시에 맞춰 새로운 에 이전시 모델 을 도입, 전자책 가격인상을 하는 등 담합했다는 이유로 맨해튼 연방법원에 반독점 소송을 제기했다. 또한, EU도 이와 같은 가격정책이 전자책 시장 경쟁을 제한했는지 여부를 조 사하고 있다. 올해 초 미국 워싱턴에 본부를 둔 노동 감시단체인 공정노동위원회(FLA)는 애플 성공의 이면 에 중국 폭스콘 노동자의 비참한 현실에 기인하고 있다는 비난여론으로 폭스콘 중국 공장에 대 한 노동환경 조사를 벌여왔고, 최근 폭스콘은 중국 노동자의 임금을 계속해 올려주고 있다. 27년부터 애플은 스마트폰과 태블릿 PC 대중화를 성공시키면서 전세계 모든 IT업체를 제치 고 명실상부화 세계1위 IT업체로 도약하였고, 당분간 애플의 위세등등은 지속될 전망이다. 그 러나, 현재 애플은 생전에 스티브 잡스가 보여주었던 혁신적인 제품을 통해서 시장을 주도한다 는 모습보다는 디자인 특허소송 제기를 통한 수성전략에 연연하고 있다는 모습을 지울 수 없다 고 판단된다. 애플은 통신산업에서 망중립성과 FRAND(공정하고 합리적이고 비차별적인 특허사용)조항을 통해서 글로벌 스마트폰과 태블릿 PC시장을 독식하고 있다. 그러면서도, 애플은 디자인에 대한 배타적인 특허권을 인정받고 있는 모순적 상황이 연출되고 있다. 과거 글로벌 IT시장을 호령했던 마이크로소프트와 인텔이 특허 등 수성전략에 집착함으로써 폭 발적으로 성장하고 있는 스마트 환경에서 힘을 발휘하지 못하고 있다. 애플 아이폰5와 태블릿 PC 판매는 폭발적으로 증가하고 있지만, 반 애플진영은 지속적으로 애 플의 반독점과 폭스콘의 노동 환경 문제를 이슈화할 가능성이 높다고 판단된다. 또한, 3G 스마 트폰 통신시장은 이미 성숙기에 접어들었기 때문에 한국업체들의 특허가 FRAND조항에 걸려 인정 받지 못했지만, 4G LTE 스마트폰 시장은 이제 막 형성되고 있어 한국업체들의 특허의 상 당수가 FRAND조항에 걸리지 않는다고 판단된다. 따라서, 4G LTE 통신특허에서 애플이 불리 해질 가능성이 있다. 결론적으로 내년까지 애플의 실적증가 모멘텀은 계속될 전망이지만, 혁신보다는 수성측면이 강 조되고 있어 점점 정점으로 치닫고 있다는 점을 상기할 필요가 있다. 태블릿 PC 폭발적 성장과 애플 아이패드 독주 아이패드, 세계 태블릿 PC시장 독식 태블릿 PC는 키보드나 마우스 대신 손가락이나 터치 펜으로 쉽게 조작할 수 있는 휴대용 PC라 고 정의된다. 22년 마이크로소프트는 태블릿 운영체제인 윈도우 XP 태블릿 에디션 을 출시 하면서 태블릿 PC 대중화를 주도하였으나, 실패하였다. 그 후에 무선랜, 와이파이 등 네트워크 환경이 개선되면서 21년 애플은 아이패드 출시를 통 해서 글로벌 테블릿 PC시대를 본격적으로 열었다. 애플 아이패드는 휴대용 멀티미디어(PMP, Portable Media Playere), 게임콘솔, 전자책 단말기, 넷북 제품 기능을 모두 포함한 멀티 플래 폼을 장착하였기 때문에 폭발적으로 판매되고 있다. 태블릿 PC는 개인 뿐만 아니라 교육, 사업 등 다양한 분야에서 활용할 수 있다. 태블릿 PC는 학습교재를 통해서 일대일 맞춤식의 쌍방향 교육이 가능하기 때문에 디지털 교과서 역할이 가 능하기 때문에 미국의 초등학교부터 대학교까지 모든 교육기관들이 테블릿 PC를 디지털 교과 서로 채택하기 시작하였다. 또한, 금융회사, 배송회사, 소매점 등등 민간회사들이 서비스와 정보 처리 등 다양한 분야에서 테블릿 PC를 활용되고 있다. 211년 9월 세계 최대 도서판매 사이트인 아마존은 아이패드2보다 스펙을 다운시킨 테블릿 PC 킨들파이어 를 $199에 판매하면서 미국시장에서 돌풍을 일으켰다. 이는 킨들파이어는 아마 존의 전자책 담달기인 킨들의 태블릿 PC 버전으로 전후면 카메라를 없애고 저장공간도 8GB로 낮추었지만, 1,8만 곡의 노래, 영화 전자책 등 아마존이 가진 콘텐츠를 제공하였기 때문이다. 25

213년 산업별 전망 디스플레이/가전 212년 1월 1일 아마존 킨들파이어 vs. 애플 아이패드2 스펙 비교 킨들파이어 아이패드2 가격 $199 $499 디스플레이 7" IPS LCD 9.7" IPS LCD 해상도 124 x 6 124 x 768 두께 11.4mm 8.8mm 무게 414g 61g 프로세서 TI OMAP 4(듀얼코어) 1GHz A5(듀얼코어) 스토리지 8GB 16GB 자료: 신한금융투자 유럽발 재정위기로 인한 세계 경기침체가 지속되면서 TV와 PC수요는 전년 대비 역성장하고 있다. 그러나, 애플 아이패드3 등 태블릿 PC수요는 폭발적으로 증가하고 있다. 212년 태블릿 PC수요는 211년 6,만대보다도 2배 성장한 1.2억대로 예상된다. 회사나 집에서 데스크탑 PC를 사용하면서, 세컨드 PC로 노트북보다 태블릿 PC를 선호하는 소비자 비중이 확대되고 있 기 때문에 노트북 대체재로서의 태블릿 PC수요가 증가하고 있다. 212년 노트북 시장규모는 전년 대비 4.4% 감소한 $1,45억 달러를 기록할 전망이나, 테블릿 PC 시장규모는 전년 대비 75.7% 증가한 $53억 달러를 기록할 전망이다. 테블릿 PC 수요전망 (백만대) 4 3 2 1 21 211 212F 213F 214F 215F 216F 자료: Gartner, 신한금융투자 데스크탑 PC, 노트북, TV, 테블릿 PC 시장규모 추이 (US$ B) 2 15 21 211 212F 1 5 데스크탑 PC 노트북 TV 테블릿 PC 자료: Gartner, DisplaySearch, 신한금융투자 추정 26

213년 산업별 전망 디스플레이/가전 212년 1월 1일 212년 2분기 애플은 레티나 LCD를 채용한 아이패드3 출시를 통해서 세계 테블릿 PC 시장지 배력을 강화하고 있다. 212년 4분기 애플은 아마존의 킨들파이어에 맞서 $3이하 중저가 테 블릿 PC인 아이패드 미니를 출시할 전망이다. 아이패드 미니는 아이팟, 아이폰, 맥 PC와 호환 이 가능하며, 북미 초중고등학생들의 니즈에 가장 적합한 제품이라고 판단된다. 212년 4분기 애플 테블릿 PC판매량은 35% QoQ, 75% YoY 증가한 27백만대로 예상되며, 글로벌 시장점유 율 6% 이상을 기록할 전망이다. 애플 아이패드 판매량 추이 (아이패드 미니 포함) (백만대) 3 2 1 2Q1 3Q1 4Q1 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 자료: 회사 자료, 신한금융투자 추정 212년 예상 태블릿 PC 시장점유율 삼성 12% 기타 14% 애플 61% 아마존 13% 자료: Gartner, 신한금융투자 213년 삼성전자의 태블릿 PC사업 강화 삼성전자는 애플과의 영업이익 격차 축소시키기 위해서 태블릿 PC사업 강화 삼성전자 스마트폰 판매량이 애플을 추월한지도 1년이 지났지만, 삼성전자와 애플의 매출액 격 차는 축소되고 있으며, 영업이익 격차는 확대되고 있다. 삼성전자는 반도체, LCD, AMOLED, TV, 가전, 휴대폰, PC 등 부품에서 세트까지 연결된 완벽한 수직계열화 구조를 가지고 있음에 도 불구하고, 아이팟, PC, 아이폰, 아이패드를 포함한 4개의 단순한 제품 라인업을 가진 애플에 게 밀리고 있다. 이는 삼성전자 제품의 유사한 스펙을 가진 애플 PC와 스마트폰의 평균제품판 매단가(ASP)가 삼성전자보다 월등히 높고, 삼성전자와 달리 애플은 태블릿 PC에서 탁월한 성 과를 기록하기 때문이다고 판단된다. 지난 2년동안 삼성전자가 스마트폰에서 탁월한 성과를 보 여줌으로써 IT하드웨어 부품회사에서 IT하드웨어 세트업체로서 환골탈태했다는 점은 대단한 성과이다. 그러나, 삼성전자가 애플을 뛰어넘어 세계 최고 IT기업이 되기 위해서 폭발적으로 성 장하고 있는 태블릿 PC에서 성과를 보여주어야 할 시점이라고 판단된다. 27

213년 산업별 전망 디스플레이/가전 212년 1월 1일 애플 vs. 삼성 매출액 추이 애플 vs. 삼성 영업이익 추이 (US$ B) 3 삼성 (US$ B) 1 삼성 2 애플 8 6 애플 1 4 2 24 26 28 21 212F 자료: Bloomberg, 신한금융투자 24 26 28 21 212F 자료: Bloomberg, 신한금융투자 삼성 갤럭시 노트 1.1 출시를 통해서 태블릿 PC사업 강화 21년 11월 삼성전자는 통화기능을 포함한 갤럭시탭 7.을 판매하였고, 한국시장에서 판매가 예상치를 뛰어넘었다. 그러나, 그 이후 한국을 제외한 세계 지역에서 삼성전자 갤럭시탭 판매는 저조하였다. 그동안 삼성전자 태블릿 PC 판매부진의 원인은 아마존과 달리 사용가능한 테블릿 PC용 안드로이드 앱이 부족했기 때문이다. 다시말하면, 삼성전자는 테블릿 PC라는 총만 있었 지, 게임, 음원, 전자책 등 앱 스토어(애플케이션 스토어, 콘텐츠 응용프로그램 등 모바일 콘텐 츠 장터)라는 총알이 부족했기 때문이다. 구글은 공공 또는 대학 도서관이 소장한 수천만 권의 책을 전자적으로 복사해 온라인에서 사용 하려고 했었는데, 25년 1월 미국출판사협회에 속해는 맥그로힐 등 5개업체들은 구글을 상 대로 저작권 침해 소송을 제기하면서 구글의 계획이 무산되었다. 그러나, 최근 구글과 미국 출 판사협회는 양측의 저작권 문제에 대한 합의에 도달하였다. 따라서, 구글은 출판사가 저작권을 보유한 책과 정기간행물을 디지털화시킬 수 있게 되었다. 212년 7월 구글은 대만 아수스와 협력을 통해서 최초의 레퍼런스 태블릿 PC 넥서스7 을 8GB 버전 $199불, 16GB 버전 $249에 출시하였다. 구글은 넥서스7 테블릿 PC와 넥서스 스 마트폰의 호환성을 최적화시킴으로써 앱 개발자들이 과거보다 편리하게 구글용 소프트웨어를 개발할 수 있게 되었다. 최근 구글은 미국출판업자의 소송 합의와 레퍼런스 테블릿 PC 넥서스 7 출시로 애플 대비 약점이었던 콘텐츠와 운영체제 경쟁력이 크게 개선되었다고 판단된다. 212년 7월 삼성전자는 기존 테블릿 PC보다 하드웨어가 대폭 개선된 갤럭시 노트 1.1를 출 시하였다. 갤럭시 노트 1.1은 멀티 태스킹 기능 강화를 통해서 인터넷과 이메일 등 여러 가지 작업이 동시에 가능하며, 갤럭시 노트에서 채택된 S펜도 사용되기 때문에 현존하는 테블릿 PC 가운데 해상도를 제외하고는 최고의 하드웨어 스펙을 가졌다고 평가된다. 삼성전자 갤럭시 노트 1.1 자료: 삼성전자, 신한금융투자 28

213년 산업별 전망 디스플레이/가전 212년 1월 1일 삼성전자는 윈도우 OS채용한 태블릿 PC 출시 예정 212년 8월 독일 IFA에서 삼성전자는 마이크로소프트 윈도우 8 시리즈를 채택한 1) 윈도우폰 8 스마트폰 아티브 S 2) 윈도우 RT 태블릿 PC 아티브 탭 3) 윈도우 8 스마트 PC 아티브 스 마트 PC 프로 를 공개하였다. 삼성전자의 아티브 탭은 워드, 엑셀, 파워포인트 등 마이크로소프 트 오피스 기능활용과 더불어 터치스크린과 낮은 배터리 소모 등 하드웨어 측면이 개선된 태블 릿 PC이다. 삼성전자의 아티브 스마트 PC는 노트북과 태블릿 PC의 복합형태 제품으로 노트북 모습을 갖추고 있으나, 키보드를 분리해서 태블릿 PC형태로도 사용이 가능하다. 결론적으로 삼성전자는 태블릿 PC경쟁력을 확보하기 위해서 1) 구글 운영체제 뿐만 아니라 윈 도우 운영체제를 채용한 멀티 운영체제 전략 강화 2) 해상도와 원가측면에서 경쟁력이 떨어지 는 AMOLED를 테블릿 PC 채용을 포기하고 대신에 1% TFT LCD 채용을 결정하였다. 향후 PC시장은 기존 데스크탑 PC와 노트북 시장에서 벗어나 모바일 환경에 적합한 태블릿 PC 시장 중심으로 재편될 전망이며, 삼성전자는 경쟁력이 취약한 노트북보다는 태블릿 PC와 스마 트 PC사업을 강화시킬 예정이다. 삼성전자 아티브 라인업 자료: www.naeil.com, 신한금융투자 212년 1월 태블릿 PC 스펙 비교(16GB 기준) 넥서스7 갤럭시노트 1.1 아이패드3 윈도우 RT 가격 $249 $499 $499 미정 디스플레이 7" IPS LCD 1.1" FSS LCD 9.7" IPS LCD 1.6" IPS LCD 해상도 128 x 8 128 x 8 248 x 1536 1366 x 768 무게 34g 6g 662g 57g 프로세서 1.3GHz 쿼드코어 1.4GHz 쿼드코어 1.GHz 듀얼코어 1.3GHz 쿼드코어 자료: 신한금융투자 29년 이전까지 삼성전자 반도체와 디스플레이 패널(삼성디스플레이) 사업부의 주요고객은 HP, Dell, 노키아, 모토로라, 애플, 소니 등 다변화되었다. 그러나, 29년부터 삼성전자는 손안 의 PC 스마트폰 과 LED TV사업을 공격적으로 확대시키면서 애플을 제외한 대부분 고객들의 실적이 악화되었고 현재 삼성전자 반도체와 AMOLED의 최대고객은 삼성전자 휴대폰과 TV사 업부이다. 삼성전자는 과거와 달리 반도체와 AMOLED사업에 대한 투자를 자신의 제품전략에 맞추어서 조절할 수 있게 되면서 대규모 투자에 따른 리스크는 과거보다 축소되었다. 그러나, 삼성전자가 출시하는 신규 스마트폰이 실패하게 되면 삼성전자 휴대폰 사업부 뿐만 아니라 반도체와 디스 플레이 사업부 실적도 악화될 가능성도 높아졌다. 따라서, 삼성전자는 노트북 시장을 빠르게 대 체하고 있는 태블릿 PC사업을 강화할 수 밖에 없는 상황이다. 29

213년 산업별 전망 디스플레이/가전 212년 1월 1일 212년 삼성전자 태블릿 PC 판매량은 1,2만대로 예상되나, 213년 판매량은 15% YoY 증가한 3,만대로 예상된다. 215년 삼성전자 태블릿 PC 판매량은 8,만대, 매출액은 23.4조원으로 예상되는 바, 삼성전자의 새로운 성장동력으로 자리매김할 전망이다. 이로인해 삼 성전자 반도체 사업부와 삼성디스플레이도 삼성전자 태블릿 PC 성장에 따른 수헤를 입을 전망 이다. 삼성전자 태블릿 PC사업 강화는 여기에 필요한 LCD패널, 2차전지, 터치패널 등 태블릿 PC용 부품수요도 급증할 전망이다. 특히, 213년 삼성전자는 AMOLED투자에 대한 속도조절을 할 전망이기 때문에 삼성전자 태블릿 PC에 부품을 공급하는 업체들의 수혜가 예상된다. 삼성전자 태블릿 PC 실적 전망 (US$ B) 4 3 매출액(좌측) 판매량(우측) (백만대) 1 8 2 6 4 1 2 21 211 212F 213F 214F 215F 자료: 삼성전자 태블릿 PC 부품업체 현황 부품 LCD패널 2차전지 터치패널 터치센서 ITO코팅 강화유리 HDI기판 FPCB 카메라모듈 케이스 프리즘시트 백라이트 자료: 신한금융투자 관련업체 삼성디스플레이 삼성SDI 일진디스플레이, 에스맥, 디지텍시스템 멜파스 유아이디 태양기전 삼성전기, 대덕전자 인터플렉스, 플렉스컴 삼성전기, 파트론 인탑스 엘엠에스 이라이콤 3

213년 산업별 전망 디스플레이/가전 212년 1월 1일 이슈분석2: 스마트 TV시대 도래 애플 스마트 TV는 리모콘 없이 음성/동작/아이폰/아이패드를 통해 다양한 콘텐츠 활용 가능 애플 스마트 TV는 반애플 진영의 합종연횡을 강화시킬 전망 OLED TV가 최적의 스마트 TV이나, 대중화까지는 시간이 예상보다 더 소요될 전망 애플 스마트 TV특징 27년 애플 TV, 21년 구글 스마트 TV는 성공하지 못함 스마트 TV는 운영체제(OS)와 중앙처리장치(CPU)를 통해 방송, 인터넷, 애플리케이션 및 동 영상을 소비자가 언제, 어디서나, 자유롭게 이용할 수 있는 쌍방향 TV이다. 27년 스티브 잡스는 아이폰과 21년 아이패드를 통해서 휴대폰과 PC시장의 지각변동을 일으켰으나, 27년부터 소개된 애플 TV는 크게 반향을 일으키지 못했다. 애플 TV는 아이튠스를 통해 음악, 영화, 드라마 등 영상 콘텐츠를 TV에 전달해 주며, 아이 클 라우드(i Cloud)를 통해서 맥 PC, 아이폰과 아이패드에 저장해 있는 콘텐츠를 TV로 볼 수 있 는 셋톱박스이다. 그러나, 애플 TV는 TV본체가 없는 셋톱박스로 실시간 방송과 앱스토우를 제 공하지 못하는 반쪽짜리 TV였기 때문에 소비자들로부터 외면을 받았다. 21년 구글은 소니와 제휴를 통해 구글 스마트 TV를 선보였으나, 복잡한 리모콘과 콘텐츠 수 급차질로 실패하였다. 애플 TV 현황 비교 27년형 21년형 가격(최저기준) $229 $99 운영체제 OS X(맥 PC) ios(아이폰) 하드디스크 장착 제거 네트워크 홈네트워크 와이파이 콘텐츠 활용방법 구매와 대여 대여 앱스토우 활용 불가능 불가능 실시간 방송 불가능 불가능 자료: 신한금융투자 21년 구글 TV 리모콘 자료: DisplaySearch, 신한금융투자 31

213년 산업별 전망 디스플레이/가전 212년 1월 1일 애플 스마트 TV는 TV산업의 빅뱅을 일으킬 것으로 예상 스마트 TV는 스마트폰과 달리 영상 시청이 핵심이기 때문에 영상 콘텐츠 확보가 중요하다. 그 러나, 콘텐츠 제공자인 방송, 케이블과 영화업체들은 기득권 유지를 위해 스마트 TV에코시스템 에 참여를 주저하고 있다. 스마트 TV는 FHD(Full High Definition, 2만화소)와 3D와 같은 고화질 영상을 제공하기 때 문에 고용량 데이터를 처리할 수 있는 유무선 네트워크 인프라 구축이 반드시 필요하다. 지난 5년간 모바일 산업은 하드웨어, 소프트웨어, 콘텐츠 등 전 분야에서 빅뱅이 일어났으나, TV산업에서는 하드웨어 변화(CRT TV에서 LCD TV로 전환)만 일어났지, 소프트 웨어와 콘텐 츠에서는 큰 변화가 없었다. 스티브 잡스는 자서전에서 복잡한 리모콘 없이도 편리한 UI(User Interface 사용자 편의, 개인 과 전자제품간의 의사소통 매개체이며, 키보드, 마우스, 터치스크린 등이 대표적인 사용자 편의 임)를 가진 TV개발을 통해서 애플이 TV산업혁명을 주도할 것이라고 주장하였다. 애플은 멀티 터치스크린이라는 혁신적이면서 단순한 UI를 갖춘 아이폰 개발과 모바일 앱스토어 구축을 통해서 스마트폰 시장을 석권하였다. 따라서, 애플은 혁신적이면서 단순한 UI를 갖춘 TV개발과 새로운 스마트 TV에코시스템 구축을 통해서 TV산업에서 하드웨어, 소프트웨어와 콘텐츠 등 전분야에서 새로운 혁명을 이끌 것으로 예상된다. 첫째, 애플은 음성인식 기술 Siri 와 빅데이터(막대양의 고객 정보와 이력)를 통합시킨 스마트 TV를 선보일 것으로 예상된다. 음성인식 기술 자체는 경쟁업체들도 보유하고 있기 때문에 특별하지 않다. 그러나, 음성인식 기 술과 빅데이터를 통합시킨 인공지능을 갖춘 애플 TV는 경쟁업체와 확실한 차별화 포인트가 될 것으로 판단된다. 애플 TV소비자는 리모콘 없이 아이클라우드를 기반으로 한 아이폰, 아이패드 또는 음성 등 단 순한 UI를 통해서 TV를 자유자재로 활용할 수 있다. 예를 들면 소비자가 이번주 가장 인기 있는 TV프로그램 라고 말을 하게되면 분야별, 연령별, 성별, 시간대별 세분화된 프로그램이 제시된다. 둘째, 애플은 동작인식 기술을 스마트 TV에 적용할 것으로 전망된다. 21년 마이크로소프트 비디오게임기 Xbox 36용 키넥트(Kinect)는 동작인식을 부가서비스가 아닌 메인서비스로 내 세우면서 인기를 끌었다. 최근 TV가 인간의 동작을 인식하고 해석할 수 있는 카메라와 소프트웨어 기술이 향상되고 있 기 때문에 애플 스마트 TV가 동작인식 기술을 채택하는 데에 어려움이 없을 것으로 예상된다. 셋째, 애플은 아이폰 보조금 정책을 통신사업자뿐만 아니라 지역 케이블 TV사업자까지 확대해 애플 스마트 TV대중화를 촉진시킬 것으로 전망된다. 방송영상 미디어 콘텐츠 시장은 음원과 모바일 앱스토어 콘텐츠 시장과 달리 지역별로 사업자 가 분산되어 있어 지역별 유선망을 가진 케이블 사업자들이 휴대폰처럼 보조금을 제공할 경우 파편화된 방송영상 미디어 콘텐츠 시장이 하나로 통합될 수 있다. 이는 방송영상 미디어 콘텐츠 유통업체와 애플에게 새로운 수익을 가져다 줄 것으로 예상된다. 결론적으로 신규 애플 TV는 리모콘 없이 음성/동작/아이폰/아이패드를 통해 다양한 콘텐츠를 활용할 수 있는 스마트 TV로 정의될 수 있다. 소비자들은 통신사업자와 더불어 지역 케이블 사업자로부터 보조금을 받아 애플 스마트 TV를 구매할 수 있어 TV의 교체주기가 과거 8~1년에서 2년이상 앞당겨질 것으로 예상된다. 이는 추가적인 신규 TV수요창출로 연결되면서 디스플레이 산업에 새로운 활력소가 될 것으로 판단 된다. 32

213년 산업별 전망 디스플레이/가전 212년 1월 1일 211년 글로벌 TV시장 규모 (조원) 6 56 4 2 11 21 24 TV세트 시장 TV광고 시장 유료TV 시장 TV산업 전체 자료: 신한금융투자 추정 동작과 음성인식이 지원되는 삼성전자 스마트 TV 자료: 삼성전자, 신한금융투자 신규 애플 TV 기능 전망 자료: Cnet, 신한금융투자 33

213년 산업별 전망 디스플레이/가전 212년 1월 1일 애플발 TV산업 빅뱅시대 도래 213년 애플발 TV산업 빅뱅 도래 삼성전자과 LG전자는 자체 스마트 TV 플랫폼인 Smart Hub 와 Netcast 를 탑재한 스마트 TV사업을 강화하고 있다. 또한, 양사는 동작과 음성인식 기능을 도입하여 스마트 TV의 UI를 혁신시키고 있다. 구글은 스마트폰에 음성명령을 내리면 4m이내에서 TV를 제어할 수 있는 음성명령 기술 특 허를 출원하였다. 영상 콘텐츠 강화를 위해서 다수 CP(Contents Provider, Time Warner와 Disney)와의 라이선싱 계약을 추진하고 있으며, YouTube 를 통한 콘텐츠 발굴 및 유통을 강 화하고 있다. 최근 LG전자는 미국시장에 세계 최초로 구글 TV 2.버전을 출시하였다. LG전자의 구글 TV는 구글 OS를 탑재하였고, 구글 크롬 웹브라우저을 통한 인터넷 검색/소셜네트워크(SNS)/안드로 이드 마켓을 사용할 수 있다. LG전자의 구글 TV 하드웨어는 47 /55 편광방식 3D LED TV이 며, 아마존에서 예시된 가격은 각각 $1,6, $2,1이다. 올해말 삼성전자도 구글 TV 3.버전을 출시할 것으로 전망된다. 스마트 TV사업 성공은 혁신적인 TV세트, 빅데이타를 기반으로 한 인공지능, 음성/동작/터치 기능을 단순하게 처리한 UI, 영상과 애플케이션 등 다양한 앱스토어를 얼마나 잘 연결시키고 있느냐에 달려있다. 따라서, 밸류체인에 있는 각각의 행위자간의 전략적 제휴 및 협력이 가장 중요한 핵심성공요인이다. 213년 하반기 인공지능 기능이 대폭 강화된 애플 스마트 TV출시는 구글/삼성전자/LG전자/스 마트 TV콘텐츠 제공업자들간의 전략적 제휴 등 반애플진영의 합종연횡을 강화시킬 것으로 전 망된다. 결론적으로 애플 아이폰이 휴대폰 산업의 빅뱅을 불러일으켰듯이 애플 스마트 TV가 TV산업의 빅뱅을 불러일으킬 것으로 예상된다. 스마트 TV 수요전망 (백만대) 3 2 1 21 211 212F 213F Non 스마트 166 163 149 145 스마트 44 59 84 16 자료: DisplaySearch, 신한금융투자 34

213년 산업별 전망 디스플레이/가전 212년 1월 1일 OLED TV가 스마트 TV에 최적의 디바이스 OLED TV가 스마트 TV의 패권을 장악할 전망 향후 스마트 TV용 3D 콘텐츠(영화, 게임, 애플리케이션)가 빠르게 확산되면서, 3D 스마트 TV 수요가 급증할 것으로 예상된다. 음성/동작인식 기능이 3D 콘텐츠와 결합하게 되면 가상현실 (Virtual Reality, 사용자가 실제 주변 상황 및 환경과 상호작용을 하고 있는 것처럼 만들어줌) 이 구현될 수 있다. 글로벌 스마트 TV패권을 잡기 위해서 무안경식 3D 스마트 TV가 반드시 필요하다. 무안경식 3D 스마트 TV는 OLED패널에서 구현이 가능하기 때문에 삼성디스플레이와 LG디스플레이는 각각 RGB OLED TV와 White OELD TV개발에 박차를 가하고 있지만, 양사의 OLED 개발 진 척도는 예상보다 더디게 진행되고 있다. 따라서, OLED TV대중화는 214년도 아닌 215년으 로 넘어갈 전망이다. 지난 2년간 평판 TV역사를 회고해 보면 원가경쟁력을 조기에 확보했던 LCD TV가 PDP TV 를 누르고 천하통일을 했다. 이런 관점에서 본다면 기존 LCD 장비 활용도가 높은 White OLED TV가 215년 OLED TV의 표준이 될 전망이며, 22년경에 기술과 원가경쟁력을 확 보할 수 있는 RGB OLED TV가 White OLED TV를 대체할 전망이다. 큰 그림 관점에서 OLED TV가 LCD TV를 대체할 수 밖에 없다는 사실은 진리이지만, 213년 OLED TV와 관련된 종목에 대한 투자시점은 빠르다고 판단된다. 특히, 213년 삼성전자와 LG 전자가 판매 예정인 55 OLED TV는 파일럿 라인에서 생산되기 때문에 소비자 가격은 $15,불로 거액자산가들을 제외한 일반 소비자에게 그림의 떡이라고 판단된다. 24년 소니가 46 RGB LED TV를 $2,에 판매하였지만, 참패를 기록했었고 그 후 5년 이 지난 29년 삼성전자가 55 White LED TV를 $3,원에 판매하면서 LED TV대중화가 시작되었던 점을 상기해 보면 OLED TV의 역사적인 진척도를 추측할 수 있다고 하겠다. White OLED 증착 공정 플로 자료: DisplaySearch, 신한금융투자 35

213년 산업별 전망 디스플레이/가전 212년 1월 1일 Appendix : Global Peer Group 비교 Global 디스플레이 업체 수익 추정과 Valuation 비교 종목명 LG디스플레이 LG전자 삼성전자 삼성SDI AUO CMI Ticker 3422 ks 6657 KS 593 ks 64 KS 249 tt 3481 tt Country KS KS KS KS TT TT Market Korea SE Korea SE Korea SE Korea SE Taiwan Taiwan Share price (as of 1-8-212) 26,45 68,3 1,373, 153,5. 1.45 1.3 Market Cap 9,464,225 11,177,146 22,241,984 6,993,26 92,243 81,54 Currency KRW (mn) KRW (mn) KRW (mn) KRW (mn) TWD (mn) TWD (mn) Sales 211 24,291,289 54,256,585 165,1,771 5,443,881 379,712 51,81 212E 27,653,73 52,124,968 199,55,631 5,813,573 376,464 469,41 213F 29,35,856 54,169,67 221,115,457 5,961,421 44,755 474,134 OP 211-764,17 343,221 15,454,9 19,968-57,659-62,7 212E 351,629 1,217,485 27,496,93 314,76-35,13-24,471 213F 1,96,838 1,519,697 31,748,54 355,218-4,574-728 OPM (%) 211-3.1.6 9.4 2. -15.2-12.3 212E 1.3 2.3 13.8 5.4-9.3-5.2 213F 3.8 2.8 14.4 6. -1.1 -.2 NP 211-771,223-469,624 13,359,192 32,19-61,264-64,44 212E 234,814 837,64 22,443,179 467,644-4,265-33,64 213F 925,53 1,33,535 26,323,92 557,922-6,283-8,397 EPS 211-2,155. -2,88. 89,73. 7,341. -6.9-8.8 212E 649.1 4,73.3 144,752.8 9,965.6-4.7-4.2 213F 2,6.4 7,362.3 17,717.9 11,567. -.9-1.1 PER 211 N/A N/A 11.9 18.2 N/A N/A 212E 41.4 14.7 9.5 15.5 N/A N/A 213F 1.3 9.4 8.1 13.4 N/A N/A PBR 211.9.9 1.4.9.6.5 212E.9.9 1.8 1..5.5 213F.9.8 1.5 1..5.5 EV/EBITDA (x) 211 3.8 11.3 4.5 1.9 8.8 1.1 212E 2.5 6.5 4.4 9.4 6.3 6.4 213F 2.2 5.7 3.9 8.8 3.9 4.7 ROE (%) 211-7.3-3.7 14.5 5.2-25.9-28.3 212E 2.3 6. 2.6 7.1-2.6-18.7 213F 8.6 8.7 19.8 7.8-4.9-8.5 ROA (%) 211-3.1-1.4 9.2 3.9-9.9-9.2 212E.9 2.6 13.6 5.2-6.2-4.9 213F 3.5 4. 13.7 5.7-1.4-2.2 Current Ratio.8.9 1.5 1.1.9.4 Quick Ratio.5.7 1.1.8.6.3 Asset T/O 1. 1.2 1.1.6.7.8 Financial leverage 2.3 2.3 1.3 1.3 2.2 2.8 LT debt/ Asset 15.3 17..3. 25.9 5.3 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 36

213년 산업별 전망 디스플레이/가전 212년 1월 1일 Global 디스플레이 업체 수익 및 Valuation 지표 종목명 Hannstar CPT Sony Panasonic Hitachi Ticker 6116 tt 2475 TT 6758 JP 6752 JP 651 JP Country TT TT JP JP JP Market Taiwan Taiwan Tokyo Tokyo Tokyo Share price (as of 1-8-212) 3..88 916 496 424 Market Cap 8,788 5,72 92,248 1,216,714 1,967,28 Currency TWD (mn) TWD (mn) JPY (mn) JPY (mn) JPY (mn) Sales 211 45,138 61,471 6,493,212 7,846,216 9,665,883 212E N/A N/A 6,847,861 7,86,3 9,186,563 213F N/A N/A 6,944,26 7,936,941 9,453,276 OP 211-6,55-14,141-67,275 43,725 412,28 212E N/A N/A 111,751 231,946 495,46 213F N/A N/A 194,274 297,937 55,62 OPM (%) 211-14.5-23. -1..6 4.3 212E N/A N/A 1.6 3. 5.4 213F N/A N/A 2.8 3.8 5.8 NP 211-7,441-12,48-456,66-772,172 347,179 212E N/A N/A 6,12 38,932 221,66 213F N/A N/A 61,266 123,196 26,827 EPS 211-2.6-1.9-455. -334. 76.8 212E -.6-1.6 3.7 17.7 47.3 213F -.1 N/A 6.1 53.7 56.3 PER 211 N/A N/A N/A N/A 6.9 212E N/A N/A 255.3 28.3 9.1 213F N/A N/A 15.5 9.3 7.7 PBR 211.3.2.8.9 1.4 212E N/A N/A.5.6 1.1 213F N/A N/A.4.6.9 EV/EBITDA (x) 211 86.9 12.7 7.1 7.3 5.5 212E N/A N/A 3. 4.2 5.4 213F N/A N/A 2.5 3.7 4.9 ROE (%) 211-23. -31.3-2. -34.4 21.6 212E N/A N/A.5 2. 11.6 213F N/A N/A 3.5 6.5 12.3 ROA (%) 211-1.3-11. -3.5-1.7 3.7 212E N/A N/A.1.4 2.7 213F N/A N/A.6 1.6 3.3 Current Ratio 1.3.4.8 1. 1.3 Quick Ratio.7.2.5.6.8 Asset T/O.8.6.5 1.1 1. Financial leverage 1.6 2.5 5.7 3.2 5.8 LT debt/ Asset 3.4 18.7 5.7 14.3 13.3 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 37

213년 산업별 전망 디스플레이/가전 212년 1월 1일 Global 휴대폰업체 수익 추정과 Valuation 비교 종목명 Nokia 삼성전자 LG전자 Apple RIM HTC Ticker NOK1V FH 593 KS 6657 KS AAPL US RIMM US 2498 TT Country FH KS KS US US TT Market Helsinki Korea SE Korea SE NASDAQ GS NASDAQ GS Taiwan Share price (as of 1-8-212) 2. 1,373, 68,3 638.17 8.24 287. Market Cap 7,632 22,241,984 11,177,146 598,224 4,319 244,539 Currency EUR (mn) KRW (mn) KRW (mn) USD (mn) USD (mn) TWD (mn) Sales 211 38,659 165,1,771 54,256,585 18,249 19,97 465,795 212E 3,168 199,55,631 52,124,968 156,681 18,82 312,99 213F 29,571 221,115,457 54,169,67 194,333 11,25 36,657 OP 211 17 15,454,9 343,221 33,79 4,636 68,788 212E -2,387 27,496,93 1,217,485 55,427 2,484 27,269 213F -278 31,748,54 1,519,697 67,39-1,169 25,898 OPM (%) 211. 9.4.6 31.2 23.3 14.8 212E -7.9 13.8 2.3 35.4 13.2 8.7 213F -.9 14.4 2.8 34.6-1.6 8.4 NP 211-1,164 13,359,192-469,624 25,922 3,411 61,976 212E -2,95 22,443,179 837,64 41,96 1,725 22,27 213F -82 26,323,92 1,33,535 51,9-1,46 19,67 EPS 211 -.3 89,73. -2,88. 28.1 6.4 73.3 212E -.3 144,752.8 4,73.3 44.5 4.2 28.3 213F. 17,717.9 7,362.3 53.7-1.3 26.5 PER 211 N/A 11.9 N/A 14.6 1.4 6.8 212E N/A 9.5 14.7 14.4 2. 9.4 213F N/A 8.1 9.4 11.9 N/A 1.1 PBR 211 1.2 1.4.9 4.9 3.9 4.1 212E.9 1.8.9 5.1.4 2.5 213F 1. 1.5.8 3.8.5 2.5 EV/EBITDA (x) 211 6.9 4.5 11.3 8.3 5.8 4.6 212E N/A 4.4 6.5 8.2.6 4.9 213F 5.3 3.9 5.7 6.6 4.9 5.4 ROE (%) 211-8.9 14.5-3.7 41.7 41.2 7.4 212E -21.1 2.6 6. 4.4 2.3 23.7 213F -8.5 19.8 8.7 36.8-8. 22. ROA (%) 211-3.1 9.2-1.4 27.1 29.6 27.9 212E -5.9 13.6 2.6 27.3 15. 1.4 213F -2.1 13.7 4. 25.4-6. 1.3 Current Ratio 1.5 1.5.9 1.6 2.1 1.2 Quick Ratio 1. 1.1.7 1.1 1.4.8 Asset T/O 1. 1.1 1.2 1.1 1.4 2.1 Financial leverage 2.9 1.3 2.3 1.5 1.4 2.4 LT debt/ Asset 11..3 17.... 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 38

213년 산업별 전망 디스플레이/가전 212년 1월 1일 Global 가전업체 수익 추정과 Valuation 비교 종목명 Sony Panasonic Sharp Hitachi Electrolux Whirlpool Ticker 6758 JP 6752 JP 6753 JP 651 JP ELUXB SS WHR US Country JP JP JP JP SS US Market Tokyo Tokyo Tokyo Tokyo Stockholm New York Share price (as of 1-8-212) 916 496 154 424 167.4 86.55 Market Cap 92,248 1,216,714 171,48 1,967,28 51,731 6,712 Currency JPY (mn) JPY (mn) JPY (mn) JPY (mn) SEK (mn) USD (mn) Sales 211 6,493,212 7,846,216 2,455,85 9,665,883 11,598 18,666 212E 6,847,861 7,86,3 2,341,134 9,186,563 19,331 18,415 213F 6,944,26 7,936,941 2,468,746 9,453,276 111,828 19,75 OP 211-67,275 43,725-37,552 412,28 2,997 928 212E 111,751 231,946-138,42 495,46 5,4 917 213F 194,274 297,937 31,748 55,62 6,388 1,236 OPM (%) 211-1..6-1.5 4.3 2.9 5. 212E 1.6 3. -5.9 5.4 4.6 5. 213F 2.8 3.8 1.3 5.8 5.7 6.5 NP 211-456,66-772,172-376,76 347,179 2,64 39 212E 6,12 38,932-291,715 221,66 3,56 422 213F 61,266 123,196-5,31 26,827 4,24 747 EPS 211-455. -334. -341.8 76.8 7.3 5.1 212E 3.7 17.7-254.9 47.3 12.1 6.5 213F 6.1 53.7-4.4 56.3 15.5 8. PER 211 N/A N/A N/A 6.9 15.1 6.7 212E 255.3 28.3 N/A 9.1 13.8 13.3 213F 15.5 9.3 N/A 7.7 1.8 1.8 PBR 211.8.9 1.1 1.4 1.7.9 212E.5.6.5 1.1 2.3 N/A 213F.4.6.5.9 2.1 N/A EV/EBITDA (x) 211 7.1 7.3 7.7 5.5 6.6 3.4 212E 3. 4.2 19. 5.4 7. 5.9 213F 2.5 3.7 6. 4.9 6. 4.8 ROE (%) 211-2. -34.4-45.5 21.6 1. 9.3 212E.5 2. -62.9 11.6 15. N/A 213F 3.5 6.5-3.3 12.3 18. N/A ROA (%) 211-3.5-1.7-13.7 3.7 2.8 2.5 212E.1.4-1.2 2.7 4.4 N/A 213F.6 1.6.2 3.3 5.8 N/A Current Ratio.8 1. 1. 1.3 1.1 1. Quick Ratio.5.6.4.8.7.5 Asset T/O.5 1.1.9 1. 1.4 1.2 Financial leverage 5.7 3.2 3.3 5.8 3.6 3.7 LT debt/ Asset 5.7 14.3 2.2 13.3 12.6 14. 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 39

213년 산업별 전망 디스플레이/가전 212년 1월 1일 Global 2차전지업체 수익 추정과 Valuation 비교 종목명 삼성SDI LG화학 GS Yuasa BYD Panasonic Ticker 64 KS 5191 KS 6674 JP 1211 HK 6752 JP Country KS KS JP HK JP Market Korea SE Korea SE Tokyo Hong Kong Tokyo Share price (as of 1-8-212) 153,5 329, 338 13 496 Market Cap 6,993,26 21,83,192 139,788 38,32 1,216,714 Currency KRW (mn) KRW (mn) JPY (mn) HKD (mn) JPY (mn) Sales 211 5,443,881 22,675,593 285,434 46,312 7,846,216 212E 5,813,573 24,1,74 34,2 48,34 7,86,3 213F 5,961,421 25,727,475 329,55 52,94 7,936,941 OP 211 19,968 2,816,533 16,3 2,37 43,725 212E 314,76 2,179,75 17,68 1,748 231,946 213F 355,218 2,711,684 21,67 2,456 297,937 OPM (%) 211 2. 12.4 5.6 4.4.6 212E 5.4 9.1 5.8 3.6 3. 213F 6. 1.5 6.4 4.6 3.8 NP 211 32,19 2,137,926 11,733 1,385-772,172 212E 467,644 1,654,74 12,861 641 38,932 213F 557,922 2,56,895 14,855 1,155 123,196 EPS 211 7,341. 29,69. 28.4.6-334. 212E 9,965.6 23,56.7 31.4.3 17.7 213F 11,567. 29,446.9 36.1.5 53.7 PER 211 18.2 1.9 16. 22.8 N/A 212E 15.5 13.7 1.6 38.4 28.3 213F 13.4 11. 9.3 22.3 9.3 PBR 211.9 2.2 1.6 1.5.9 212E 1. 2.1 1.1 1.1.6 213F 1. 1.8 1. 1.1.6 EV/EBITDA (x) 211 1.9 6.2 9.4 1.4 7.3 212E 9.4 7.7 6.4 1. 4.2 213F 8.8 6.4 5.5 8.4 3.7 ROE (%) 211 5.2 24.5 1.5 7. -34.4 212E 7.1 16.3 1.7 2.9 2. 213F 7.8 17.2 11.5 4.8 6.5 ROA (%) 211 3.9 15.3 4.5 2.3-1.7 212E 5.2 1.3 4.3 1.3.4 213F 5.7 11.6 4.9 1.6 1.6 Current Ratio 1.1 1.6 1.6.7 1. Quick Ratio.8 1..9.4.6 Asset T/O.6 1.6 1.1.8 1.1 Financial leverage 1.3 1.5 2.4 3. 3.2 LT debt/ Asset. 2.4 14.1 1.6 14.3 자료: 1월 8일자 Bloomberg, 신한금융투자 정리 4