` 건설 산업분석 Report / 건설 213. 1. 3 비중확대(상향) 종목 투자의견 목표주가 대림산업(21) 매수 146,원 삼성물산(83) 매수 79,원 현대건설(72) 매수 75,원 삼성엔지니어링(285) 매수 93,원 현대산업(1263) 중립 - 대우건설(474) 중립 - GS건설(636) 중립 - 12개월 업종 수익률 (p) (%p) KOSPI 대비(%p, 우) 2,5 1 건설 업종 지수(p, 좌) 2, 5 1,5-5 1, -1 5-15 -2 Oct-12 Jan-13 Apr-13 Jul-13 Oct-13 자료: WISEfn-WICS 214년 한국, 기술력으로 승부한다 건설업, 비중확대로 상향 투자의견을 비중확대로 상향한다. 근거는 세가지다. 1) 삼성엔지니어링의 대규모 적 자 후 M/S 게임의 리스크는 대부분 노출됐다. 2) 금융의 안정화와 비전통자원의 경 제성에 대한 의구심으로 플랜트 시장의 회복이 예상된다. 3) 과거 1년간 가격을 무 기로 양적 성장에 치중한 한국 업체는 이제 기술로 승부할 준비를 하고 있어 수익성 은 점차 정상화될 것이다. 적자업체를 제외한 대형사의 214년 평균 영업이익률은 4.1%로.5%p 개선될 전망이다. 214년은 외형성장보다 고부가가치 상품을 가진 업체를, 중국과 인도에 밀릴 가능성이 높은 인프라보다 플랜트 업체를 살 때다. 키워드 3R: Recovery of plant, Rehabilitation, Return of capital 키워드는 세가지다. 1 플랜트의 회복이다. 중동 발주는 올 4분기부터 개선돼 내년 상반기 초대형 CFP 정유 발주로 상고하저 패턴이 예상된다. 2 중동은 그린필드 (신규투자)보다 브라운필드(업그레이드)로 재편되는 신 트렌드를 보일 것이며 이는 기존보다 더 까다로운 기술 역량을 요구한다. 중동은 노후화된 플랜트의 경제성을 염려해야 할 때로 CFP 역시 브라운필드다. 3 기술투자의 회수기다. 삼성엔지니 어링이 거대한 손실을 감내한 다우 플랜트, 최근 대림산업이 3년간 연구개발에 힘 써 인증에 성공한 CCS(Co² 포집기술)은 향후 미국시장과 곧 발주될 IGCC등 진입 장벽 높은 신시장 진출의 귀중한 자산으로, 타 업체와 기술격차를 벌릴 것이다. 외형의 집착에서 벗어나야 - top picks는 대림산업과 삼성물산 유지 양적 성장이 주가의 key였던 과거 1년간, 건설주의 투자 포인트로 외형에 너무 집 착하지 않았나 되돌아 볼 필요가 있다. 미국 에틸렌과 LNG를 공략하는 JGC는 외 형은 27년부터 역성장했지만 영업이익은 27년의 3배 수준에 육박한다. 양적 성장의 후유증을 겪은 한국 업체가 궁극적으로 추구해야 할 방향이다. 이에 선행하 는 업체는 엔지니어링 기술을 기반으로 EPC 역량을 갖춘 업체다. Top picks로 화공 과 발전 모두 자체설계 역량을 지닌 대림산업과 인수합병으로 EPC 역량을 보완하 는 삼성물산을 유지한다. 장기적으로는 삼성엔지니어링도 긍정적 관점을 유지한다. 외형의 집착에서 벗어날 시점 - 외형은 저조했지만 기술력으로 수익성을 지켰던 업체 outperform 이경자 3276-6155 kyungja.lee@truefriend.com 안형준 3276-446 hyungjoon@truefriend.com 4,5 4, 3,5 3, 2,5 2, 1,5 1, 5 (JPY) JGC OPM '8: 8.1% '12: 11.5% 5 7 9 11 18x 16x 14x 12x 8x 24 2 16 12 8 4 (천원 ) 대림산업 본사 OPM '8 5.7% '13F 5.4% 5 7 9 11 18x 14x 1x 6x 2x (EUR) Saipem OPM 6 '8: 1.7% '13F: % 5 4 3 2 1 5 7 9 11 24x 2x 16x 12x 8x 자료: Datastream, Bloomberg, 한국투자증권

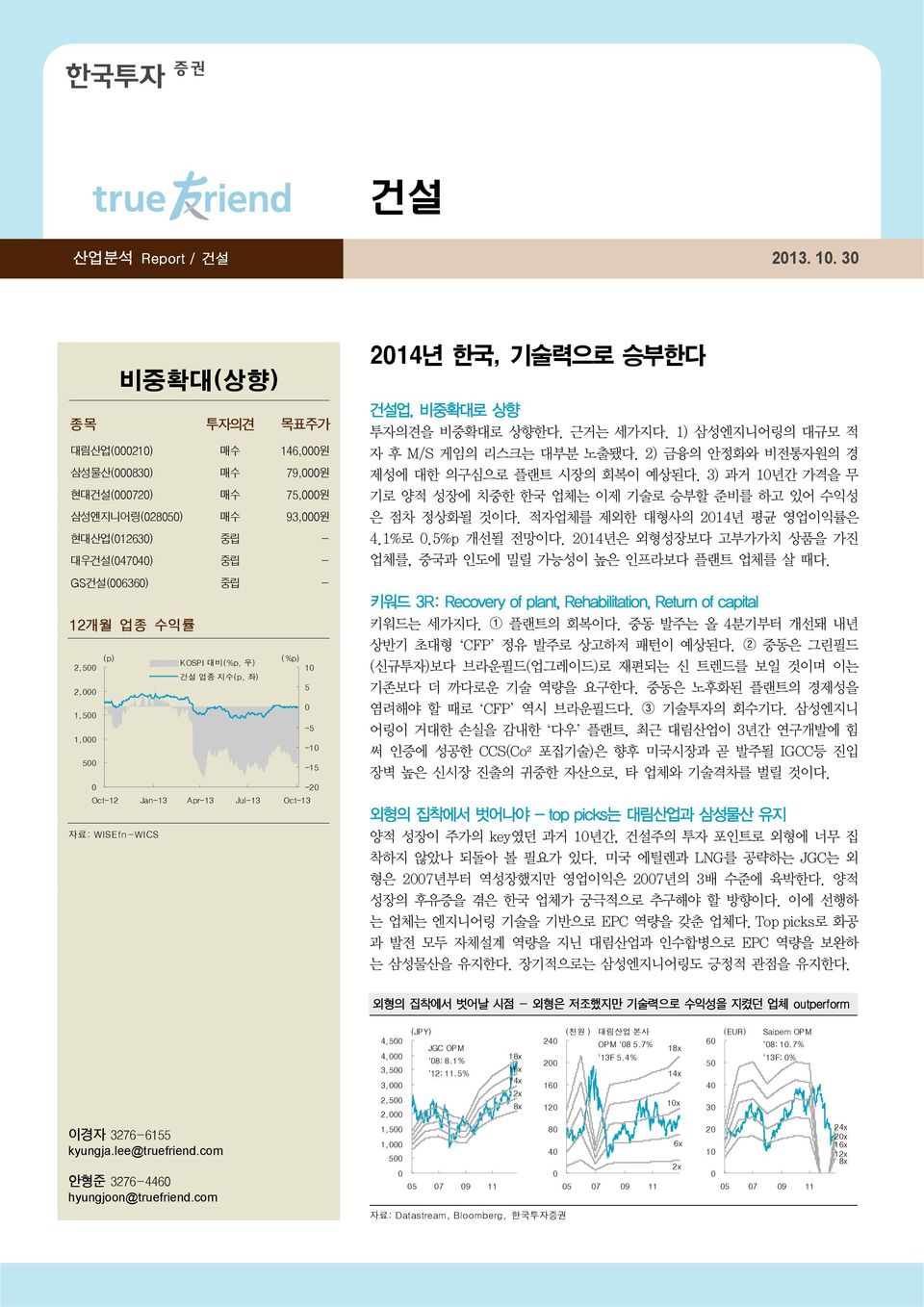

리포트 작성 목적 한국 건설사에게 중요한 시장인 플랜트 시장의 회복 여부와 새로운 트렌드 점검 21~211년, 과도한 M/S 게임 이후 후유증을 극복할 수 있는 업체 옥석 가리기 건설업 비중확대로 상향 과거 M/S 게임의 리스크 대부분 노출, 플랜트 시황의 회복 예상, 가격보다 기술로 전환 건설업 투자의견을 비중확대로 상향한다. 근거는 세가지다. 1) 삼성엔지니어링이 1년만의 대규모 적자를 내며 21~211년 M/S 게임의 후유증은 대부분 노출됐다고 본다. 다운사 이드 리스크는 제한적인 가운데, 2) 한국이 부가가치를 낼 수 있는 플랜트 시황의 회복이 예 상된다. 3) 1년 전 중동에 첫 진출하며 부족한 인지도를 쌓기 위해 양적 성장에 매몰됐다면 향후 1년은 가격보다 기술로 승부하는 전략으로 전환하며 수익성은 안정화 될 것이다. 우리 는 214년 3대 키워드로 3R 을 제시한다. 1 Recovery of plant(중동 플랜트 시장의 회복), 2 Rehabilitation(업그레이드 투자) 3 Return of capital(기술적 투자 회수기)다. [그림 1] 대형사 해외 모니터링 잔고 리스크 통제 가능한 범위로 하락 [그림 2] 대형사의 3Q12 VS 3Q13 지역별 해외수주 비중 23.8% 22.8% 대형사의 모니터링 잔고 비중 1% 9% 8% 17.1% 14.2% 7% 6% 5% 11.2% 4% 3% 2% 1% % 3Q12YTD 3Q13YTD 4Q12 1Q13 2Q13 3Q13F 4Q13F 중동 북아프리카 아시아 기타 자료: 각사 2분기 말 기준 사업보고서 자료: 각사 1. Recovery of plant- 플랜트 시장, 상고하저 패턴 전망 214년, 중동 플랜트 시장 상고하저 전망, 비중동 확대로 발주시장의 체감 환경은 더욱 개선 한국 업체가 부가가치를 낼 수 있는 분야는 결국 플랜트다. 단순 인프라에서는 장기적으로 중국과 인도, 터키와의 가격 경쟁에서 밀릴 수 밖에 없다. 중동 플랜트 발주는 4분기부터 개 선되기 시작해 쿠웨이트 Clean fuel 정유 콤플렉스(15억달러)가 발주될 내년 상반기 피크 를 이룰 전망이다. 214년 발주 시장 규모는 2,187억달러(11%YoY)로 2,2억달러였던 211년과 유사하겠지만 한국 업체의 해외 진출에서 비중동의 비중이 커지고 있어[그림 2] 진출 가능시장의 확대에 따른 체감환경은 더욱 개선될 것이다. <표 1> 중동 발주 시장 트렌드 (단위: 백만달러) 23 24 25 26 27 28 29 21 211 3Q12YTD 212 3Q13YTD 213F 214F Chemical 3,731 5,293 21,419 19,543 24,322 5,74 4,591 13,19 12,792 15,982 16,382 2,895 3,77 15,3 Construction 16,367 13,458 23,83 72,793 8,522 115,672 69,26 112,238 75,389 47,399 61,588 46,312 5,527 86,547 Gas 8,263 14,344 49,64 25,154 17,591 16,953 3,569 34,824 23,434 5,593 7,19 8,796 11,752 15,63 Industrial 2,556 4,81 9,213 1,244 17,592 14,374 2,922 7,149 16,45 8,283 9,197 3,323 6,297 9,482 Oil 7,967 4,289 13,729 18,37 16,715 15,218 4,68 16,616 15,824 13,887 22,247 18,59 25,953 29,949 Power 1,781 1,215 14,937 25,688 4,634 35,22 3,143 28,813 34,74 18,899 26,414 2,7 31,442 21,891 Transport 1,587 1,424 22,673 43,87 32,933 28,467 31,232 32,723 35,839 23,11 28,917 53,53 61,296 34,673 Water 3,736 3,744 6,374 6,91 12,428 11,95 9,626 7,251 6,613 6,161 8,915 3,829 5,993 5,628 합계 63,988 65,848 161,815 221,357 242,737 242,541 218,789 252,84 22,1 139,35 18,85 157,417 197,3 218,73 YoY 2.9% 145.7% 36.8% 9.7% -.1% -9.8% 15.5% -13.% -17.8% 13.% 8.9% 11.% 자료: MEED projects, 한국투자증권 2

비전통자원의 경제적 의구심, 견조한 유가로 중동PF 시장의 회복 전망 최근 1년간 중동 플랜트 시장의 침체는 1) 글로벌 경기둔화에 따른 유가 불안, 2) 유럽위기에 따른 PF시장 위축에서 비롯됐다고 본다. 그러나 1) 유가는 $9~1/b의 견조한 수준을 전 망한다. 지난 8월 휴스턴에서 E&P 기업들을 탐방한 결과 유가 폭락 우려를 야기했던 비전통 자원의 경제성은 예상보다 낮은 것으로 파악된다. 많은 E&P 기업들이 IRR이 높은 전통광구 로 회귀하고 있다. 비전통자원의 막대한 매장량은 유가 급등을 제한하는 요인은 될지라도 유 가의 급격한 하락을 야기하기는 어렵다. 2) 중동PF의 주역이었던 유럽 은행의 회복과 중동 펀딩소스의 다변화는 원활한 금융 환경을 제공할 것이다. [그림 3] 타이트오일의 광구 소진 속도 [그림 4] 갈수록 증가하는 셰일가스전 개발 비용 4.5 4. (USD/mcf) RRC(Marcellus) SWN(Fayetteville) HK(Haynesville) NFX(Woodford) EOG(Barnett) 3.5 3. 2.5 2. 1.5 1..5. 1 2 3 4 5 6 (년) 자료: BP 자료: Friends of the Earth Europe Journal (May 213) 향후 중동 발주는 고난이도의 기술을 요구, 지잔 IGCC 등이 대표적 향후 사우디는 업스트림보다 산업 클러스터의 기반 시설과 다운스트림 투자가 주를 이룰 것 이다. 지난 1년간 업스트림과 에틸렌 크래커, 정유 플랜트 투자가 어느 정도 이뤄진 전통의 발주 대국인 만큼, 향후 발주될 프로젝트는 더욱 고난이도의 기술을 요구하고 있다. 4분기 발 주될 지잔 IGCC 가 대표적이다. 지잔 IGCC는 정제 후 잔사유를 연료로 투입하는 중동 최 초의 친환경 IGCC 발전으로 완공시 세계 13번째 IGCC 도입국이 된다. Shell 원천기술을 사용하며 발전이 아닌 화공플랜트 프로세스와 유사하다. Oil Separation 과 Gasification 패키지는 CCS 기술과 유사해, CCS 인증기술을 보유한 대림산업이나 화공 프로세스에 강한 삼성엔지니어링, GS건설 등이 동 패키지에 집중 입찰하고 있음이 이를 반증한다. [그림 5] 지잔IGCC 계통도 [그림 6] 중동 PF 시장 규모 7 6 (USD bn) GCC PF deal(lhs) PF deal #(RHS) (#) 5 45 4 5 35 4 3 25 3 2 2 15 1 1 5 25 26 27 28 29 21 211 212 213F 자료: Google 자료: MEED Insight 3

2. Rehabilitation- 브라운필드로 재편되는 중동 노후화된 플랜트의 부작용을 염려해야 할 시기, 그린필드보다 브라운필드로 발주 패턴 변화 지난 1년간 대형 capex가 한차례 끝난 중동의 big cycle 재현은 어려울지라도, 노후화된 플 랜트의 부작용을 염려해야 할 시기라는 점에서 그린필드(신규투자)보다 브라운필드(업그레이 드)위주의 플랜트 투자가 예상된다. 중동에 현재 가동중인 플랜트 연령은 주로 3~6년이다. 강화되는 글로벌 환경규제, 2년대 가동되기 시작한 아시아 신규 플랜트의 경쟁력, 장기적 으로는 미국의 에너지 독립 야심에 대비하기 위해 신규 플랜트 증설도 필요하지만 기존 시설 의 업그레이드가 불가피하다. 4분기 발주될 사우디 라스타누라 클린퓨얼 이나 내년 메가 프 로젝트인 쿠웨이트 Clean fuel 모두 브라운필드로 중동 플랜트 투자의 당위성을 설명한다. [그림 7] 중동의 주요 플랜트 연령 [그림 8] 아시아의 주요 정유플랜트 증설 현황 68 64 55 46 45 41 37 31 3 29 27 18 16 15 14 9 Age(년) 5 4 사우디 Ras Tanura refinery 쿠웨이트 Mina Al-Ahmadi 쿠웨이트 Mina Abdulla 사우디 Jeddah refinery 쿠웨이트 Shuaibah UAE Lube Oil Plant UAE Takreer의 Abu Dhabi UAE TAKREER 의 Ruwais 사우디 Yanbu Refinery 사우디 Samref - Yanbu 사우디 Shell Refinery 사우디 Rabigh Refinery 사우디 LUBEREF 카타르 Gulf Petrochem - 카타르 Jebel Ali 카타르 Star Energy 카타르 Hamriya 카타르 Lubricants Oil 국가 프로젝트 EPC 업체 완공년도 capacity(b/d) 베트남 Nghi Son GS 건설, SK 건설 등 217 2, 필리핀 Bataan Limay Refinery 대림산업 215 18, 말레이시아 Melaka Ii Refinery Exp 미정 215 175, 말레이시아 Pengerang Johor Refinery Technip(FEED) 216 3, 인도 Allahabad Refinery 미정 22 14, 인도 Barmer Refinery Project 미정 미정 15, 인도 Haldia Refinery Project 미정 216 2, 인도 Kochi Refinery Expansion EIL 215 31, 인도 Mangalore Refinery Toyo Engineering 213 3, 인도 Essar Vadinar Refinery Toyo Engineering 213 375, 자료: MEED projects 자료: Barrel Full 1) 중동 발주의 지속 가능성 2) 그린필드 대비 높은 기술 역량 요구 브라운필드 위주의 새로운 발주 트렌드의 시사점은 다음과 같다. 1) 중동 발주의 급감 가능성 이 낮다. 2) 업그레이드와 revamping 위주로 그린필드 대비 높은 EPC 역량을 요구해 기술 력을 내재한 업체 위주의 투자가 필요하다. 제한된 공간에서의 작업, 기존 시설과의 연계 및 최신 기술을 요구해 필연적으로 FEED(기본 설계)나 O&M(운영) 역량 등 기술력을 기반으로 EPC의 전후방 밸류체인을 총괄하는 업체에 유리하다. 대표적 업체는 화학사업부를 보유해 플랜트 운영경험이 있고 사우디에서 안정적 수행 역량을 입증한 대림산업이다. 3. Return of capital - 기술적 투자의 회수기 214년 큰 폭의 외형성장보다 수익성 정상화와 기술경쟁력 강화를 전망 우리는 214년 큰 폭의 외형 성장을 예상하지 않는다. 대형사 합산 영업이익률은 전년대비 3.1%p 개선된 3.7%로 추정되나 기저효과가 크고 215~216년에야 정상화 될 것이다. 수 행과정에서 공사비 절감도 중요하겠으나 향후 수익성의 key는 원천적인 프로젝트의 기대 수 익률로 진입장벽 높은 사업에 입찰할수록 기대 수익률은 높을 것이다. 즉 경쟁력의 원천이 가격에서 기술로 변모하는 시기로 향후 한국 건설사들이 유의미한 궤적을 남길 것으로 예상 한다. 1) 미국: 2년만의 화공플랜트 호황기, 삼성엔지니어링이 유일한 key를 쥔 한국 업체 1) 미국: 한국 건설사에게 중요한 시장은 전통 시장인 사우디와 신시장인 미국이다. 이들은 막대한 자원과 돈, 그리고 정치적 측면에서 지속 가능한 발주 시장이다. 휴스턴 탐방 당시, 우리는 미국 화공플랜트 시장의 2년만의 호황을 느꼈다. 계획 프로젝트에 기반하면 217년 까지 상승 사이클이 지속될 전망이다. 213년 2만톤의 발주가 진행됐고 214년 발주는 올해의 2배 이상으로 예상된다. 이미 현지 EPC업체의 쇼티지가 현실화된 가운데, 글로벌 업 체의 미국 진출이 시작됐다. 최근 JGC는 Fluor와 JV로 에탄 크래커 수주에 최초 성공했다. 현재 삼성엔지니어링은 Sasol 에틸렌 콤플렉스 FEED를 진행하고 있으며 내년 상반기 EPC 전환이 목표다. 이제 삼성엔지니어링은 외형의 집착에서 벗어나 고부가가치 시장으로 초점을 전환했다. EPC 전환시 삼성엔지니어링의 멀티플 상향 요인이 될 것이다. 4

2) IGCC: 공정이 유사한 CCS기술인증을 취득한 대림산업, 향후 기술적 진출 시장 확대 2) IGCC와 CCS: 지잔 IGCC처럼 고난이도의 발전플랜트 투자가 시작됨에 따라 기술 장벽은 더욱 높아질 전망이다. 당초 IGCC는 한국업체의 입찰이 불가능할 것으로 여겨졌지만 일부 한국 업체는 PQ를 통과해 주요 패키지를 노리고 있다. 대표적으로 대림산업은 최근 IGCC 일부 공정과 유사한 CCS 인증 기술을 취득해 진입장벽을 낮추고 있다. IEA에 따르면 CCS는 22년 1기, 23년 85기, 25년 3,4기로 급속히 성장할 전망이다. JGC, 외형은 역성장했어도 고부가가치 상품으로 이익은 지속 성장 양적 성장이 주가의 key였던 지난 1년간, 건설주의 투자 포인트로 외형에 너무 집착하고 있지 않나 되돌아 볼 필요가 있다. 미국 에틸렌과 LNG를 공략하는 JGC는 외형은 27년부 터 역성장했지만 오히려 영업이익은 27년의 3배 수준에 육박한다. 양적 성장의 후유증을 겪은 한국 업체가 궁극적으로 추구해야 할 방향이다. 이에 선행하는 업체는 엔지니어링 기술 을 갖춘 업체로 대림산업, 현대건설(현대엔지니어링), 삼성엔지니어링 등이 해당된다. [그림 9] 미국 에틸렌 크래커 가동 시기 [그림 1] 대림산업이 인증을 취득한 CCS 기술 원리 6 (백만톤/년) 5 4 3 2 1 213 214 215 216 217 218 219 자료: ICIS 자료: KCCSA [그림 11] 건설사의 해외 매출이익률 엔지니어링 기술이 있는 업체 양호 [그림 12] JGC의 매출과 영업이익 15.% 1.% 5.% 8.% 212 해외 매출총이익률 213 해외 매출총이익률 11.3% 9.9% 9.5% 8.2% 5.4% 7 6 5 (십억엔) 매출액(좌) 영업이익(우) (십억엔) 8 7 6.% -5.% -1.% -5.5% 4 3 2 5 4 3 2-15.% -14.% 1 1-2.% 현대건설 삼성엔지니어링 GS건설 대림산업 26 27 28 29 21 211 212 주: 별도기준 / 자료: 각사 자료: JGC <표 2> 4Q13~1H14 주요플랜트 파이프라인 (단위: 십억달러) 국가 프로젝트 금액 계약대기/유력 업체 국가 프로젝트 금액 4Q13 UAE 푸자이라 LNG 터미널.6 삼성 ENG 1H14 사우디 얀부 폴리실리콘 1. 오만 소하르 정유 2. 삼성 ENG+치요다 쿠웨이트 Clean fuel project 12. 이라크 주바이르 가스 2.7 삼성 ENG, 현대중, 대우 쿠웨이트 북부유전 중질유 처리 3.6 사우디 라빅 2 IPP 1.2 삼성물산 쿠웨이트 Oil gathering center 3. 베네수엘라 Santa Ines 정유 2. 현대건설 UAE 푸자이라 정유 업그레이드 3.5 말레이시아 만중 IPP 3B 1.5 대림산업 유력 UAE 타카몰- 아로마틱스.7 사우디 지잔 IGCC 5. 말레이시아 Rapid complex 3. 사우디 라스타누라 클린퓨얼 2.6 자료: 각사, 한국투자증권 5

수익 전망과 리스크 분석 213년 해외수주 31%YoY 214년 해외수주 4%YoY전망 양적 성장보다 수익성 정상화 수순이 이익성장의 주요 근거 214년 건설사의 수익 전망에 있어 주요 가정은 아래와 같다. 주요 수익 변수인 해외수주는 213년 495억달러(31%YoY), 214년 515억달러(4%YoY)로 추정한다. 언급한 바와 같이 우 리는 214년 양적 성장을 전망하지 않으며 아직 완연한 회복은 아니지만 수익성 정상화의 수순이 EPS 성장의 주요 근거로 전망한다. 214F 환율: 연평균 원/달러 환율 1,2원, 원/1엔 984원, 원/유로 1,433원 중동 발주 시장: 213년 1,97억달러(9%YoY), 214년 2,187억달러(11%YoY) 대형사 해외수주 213년 495억달러(31%YoY), 214년 515억달러(4%YoY) <표 3> 대형사의 해외수주 현황과 예상 타겟 달성률 (단위: 십억달러) 삼성엔지니어링 현대건설 대림산업 GS건설 대우건설 삼성물산 합계 211 6. 5.2 5.8 5.9 5.3 5.2 33.4 212 8.5 1.5 3.2 4. 6.2 5.4 37.8 1) 213 가이던스 13. 11.4 8. 6. 7.4 11. 56.8 2) YTD 수주 (계약 기준) 3.7 5.9 4. 4. 2.8 11.4 31.8 3) YTD 수주 (확보 포함) 6.5 11. 4.3 4.2 4.4 13.1 43.5 YTD 달성률 (3 / 1) 5.% 96.5% 53.8% 7.7% 59.5% 119.1% 76.7% 4) 213F 예상 수주 6.5 11. 6. 6. 6. 14. 49.5 213F 예상 달성률 (4/1) 5.% 96.5% 75.% 1.% 81.1% 127.3% 87.1% 5) 214F 8.5 11. 7. 7. 7. 11. 51.5 자료: 각사, 한국투자증권 상대적 유로 강세, 유럽업체의 수익성 급락으로 저가 수주 가능성 낮아 리스크인 유럽의 저가수주 가능성은 낮다. 작년 저가수주의 주역이었던 TR의 수익성은 급격 히 하락하고 있으며 사이펨은 당분간 오프쇼어와 드릴링 등 수익성 위주의 수주 정책을 유지 할 계획이다. 유로화 강세는 그들의 가격 경쟁력을 훼손하고 있다. [그림 13] 유로화 추이와 한국업체의 해외수주 [그림 14] TR, 2분기 영업이익률 급감 4% 3% 2% KRW/EUR YoY(좌) 한국업체 해외수주 12M YoY(우) 2% 15% 1% 6.5 6. (%) TR 영업이익률 1% % -1% 5% % 5.5 5. -2% -5% 4.5-3% -1% 4. Jan-9 Jan-1 Jan-11 Jan-12 Jan-13 1Q1 3Q1 1Q11 3Q11 1Q12 3Q12 1Q13 자료: ICAK, Datastream 자료: TR <표 4> 대형사 수익성 지표 (단위: 십억원) 211A 212A 213F 214F 215F 7 개 대형 건설사 매출액 7,932 81,191 85,185 88,95 92,446 매출총이익률 1.4% 9.2% 5.7% 8.8% 9.6% 영업이익률 4.6% 3.8%.6% 3.7% 4.5% 세전이익률 5.3% 3.7%.4% 3.4% 4.3% (삼성엔지니어링, GS 건설 제외시) 매출액 52,581 6,462 65,981 7,49 72,98 매출총이익률 1.% 9.% 8.6% 9.% 9.6% 영업이익률 4.2% 3.6% 3.6% 4.1% 4.6% 세전이익률 4.7% 3.5% 3.3% 3.9% 4.5% 자료: 각사, 한국투자증권 6

Top picks: 대림산업과 삼성물산, 장기적으로 삼성엔지니어링 긍정적 관점 유지 Top picks는 대림산업과 삼성물산이다. 대림산업의 top down 투자포인트는 1) 중동 플랜트 시장의 회복, 2) 본업에 긍정적 영향을 줄 화학시황의 up -cycle이다. Bottom up 관점에서는 1) 화공과 발전플랜트 모두 자체 설계역량을 지닌 건설사로 브라운필드와 신기술로 재편되는 중동 플랜트 시장에 가장 적응력이 높다. 2) 28년부터 준비한 포천파워가 214년 6월부터 가동되며 향후 2년간 연간 2억원 내외의 순이익과 cash를 제공할 것이다. 삼성물산은 213년 비약적인 외형 성장을 보여줬다면 214년은 cash와 수익성 등 재무지표 개선으로 기업가치 상승이 예상된다. EPC 역량을 보완하기 위해 금융과 마케팅 역량을 바탕 으로 투자개발형 사업 위주의 다양한 수주 성과를 냈다. 공사 선수금과 온타리오 신재생과 같은 개발사업의 운영수입 등, 이제는 투자의 회수기다. 211년부터 3조원대로 급증한 순차 입금은 214년 말 2.9조원으로 전년대비 4천억원 가량 줄고 향후에도 지속적으로 감소할 전 망이다. <표 5> 커버리지 valuation 투자의견 및 목표주가 실적 및 Valuation 종목 매출액 영업이익 순이익 EPS BPS PER PBR ROE EV/EBITDA (십억원) (십억원) (십억원) (원) (원) (배) (배) (%) (배) 삼성물산 투자의견 매수 211A 21,546 351 42 2,722 6,181 25. 1.1 4.5 28.5 (83) 목표주가(원) 79, 212A 25,326 49 451 3,49 73,846 2.5.8 4.3 19.8 현재가(1/28, 원) 64,3 213F 28,792 56 49 2,7 86,834 23.8.7 3.2 16.5 시가총액(십억원) 1,44 214F 29,249 61 466 3,74 1,175 2.9.6 3.2 14.1 215F 3,7 769 584 3,855 114,251 16.7.6 3.4 11.4 현대건설 투자의견 매수 211A 11,92 736 635 5,75 37,711 12.3 1.9 15.8 9.2 (72) 목표주가(원) 75, 212A 13,325 76 51 4,578 4,811 15.3 1.7 11.7 8.9 현재가(1/28, 원) 6,9 213F 13,971 839 568 5,95 44,483 12. 1.4 11.9 6.6 시가총액(십억원) 6,781 214F 15,659 955 647 5,86 48,866 1.5 1.2 12.4 5.7 215F 16,295 1,123 763 6,847 54,289 8.9 1.1 13.3 5. 대림산업 투자의견 매수 211A 7,988 437 366 9,469 114,427 9.5.8 8.5 7.5 (21) 목표주가(원) 146, 212A 1,253 486 391 1,128 123,8 8.6.7 8.5 5.1 현재가(1/28, 원) 99,2 213F 1,25 5 47 1,556 133,334 9.4.7 8.2 6.6 시가총액(십억원) 3,452 214F 11,122 583 461 11,971 144,279 8.3.7 8.6 5.5 215F 12,255 687 555 14,42 157,667 6.9.6 9.5 4.6 대우건설 투자의견 중립 211A 7,2 298 177 431 8,291 24.4 1.3 5.3 16.1 (474) 목표주가(원) - 212A 8,223 346 177 431 8,313 23.1 1.2 5.3 16.2 현재가(1/28, 원) 8,49 213F 9,285 418 249 66 8,913 14. 1. 7.2 1.3 시가총액(십억원) 3,528 214F 9,619 482 282 687 9,592 12.4.9 7.5 9. 215F 9,991 535 316 769 1,351 11..8 7.8 7.8 삼성엔지니어링 투자의견 매수 211A 9,298 626 513 13,892 4,887 14.5 4.9 43.7 1.6 (285) 목표주가(원) 93, 212A 11,44 732 524 14,173 5,66 11.7 3.3 33.9 7.8 현재가(1/28, 원) 74,4 213F 9,876 (1,11) (697) (18,847) 33,79 (3.9) 2.2 (5.2) (4.4) 시가총액(십억원) 2,976 214F 8,282 26 171 4,625 37,241 16.1 2. 15.2 11.7 215F 9,369 49 355 9,61 45,76 7.7 1.7 26.1 6.3 GS건설 투자의견 중립 211A 9,52 431 424 8,563 74,846 1.8 1.2 11.6 9.7 (636) 목표주가(원) - 212A 9,29 16 12 2,63 74,61 27.8.8 2.7 16.9 현재가(1/28, 원) 37,25 213F 9,328 (833) (656) (13,241) 6,269 (2.8).6 (19.6) (4.9) 시가총액(십억원) 1,899 214F 9,764 125 31 631 59,959 59..6 1. 19.2 215F 1,97 294 159 3,23 61,95 11.6.6 5.2 9.5 현대산업 투자의견 중립 211A 4,18 41 222 3,13 33,7 5.6.5 9.5 7. (1263) 목표주가(원) - 212A 3,334 14 (1) 32,316 NM.7. 26.2 현재가(1/28, 원) 24,35 213F 3,84 5 (15) (21) 31,864 (116.1).8 (.7) 32.9 시가총액(십억원) 1,835 214F 4,29 22 1 1,356 32,94 18..7 4.2 1.3 215F 4,272 188 82 1,118 33,784 21.8.7 3.4 1.9 자료: 각사, 한국투자증권 7

투자의견 및 목표주가 변경내역 종목(코드번호) 제시일자 투자의견 목표주가 종목(코드번호) 제시일자 투자의견 목표주가 대림산업(21) 212.2.16 매수 168,원 212.1.28 매수 95,원 212.8.6 매수 128,원 212.11.11 매수 64,원 212.9.28 중립 - 213.2.7 중립 - 213.1.16 매수 121,원 현대산업(1263) 212.2.2 매수 4,원 213.9.25 매수 133,원 212.7.23 매수 32,원 213.1.15 매수 146,원 212.1.28 매수 28,원 현대건설(72) 211.11.7 매수 91,원 213.1.2 중립 - 212.3.5 매수 118,원 삼성엔지니어링(285) 212.1.5 매수 33,원 212.7.3 매수 97,원 212.7.19 매수 26,원 212.1.28 매수 9,원 212.1.26 중립 - 213.7.28 매수 75,원 213.9.4 매수 111,원 삼성물산(83) 212.1.9 매수 11,원 213.1.2 매수 93,원 212.1.28 매수 97,원 대우건설(474) 212.1.9 매수 17,원 213.7.26 매수 79,원 212.7.27 매수 11,원 GS건설(636) 212.1.9 매수 158,원 212.8.24 매수 13,원 212.6.14 매수 128,원 213.7.25 중립 - 대림산업(21) 현대건설(72) 삼성물산(83) GS건설(636) 18, 14, 12, 18, 16, 14, 12, 1, 16, 14, 12, 1, 8, 12, 1, 8, 8, 6, 6, 1, 8, 6, 4, 4, 6, 4, 2, 2, 2, 4, 2, Oct-11 Feb-12 Jun-12 Oct-12 Feb-13 Jun-13 현대산업(1263) 삼성엔지니어링(285) 대우건설(474) 45, 4, 35, 3, 25, 2, 15, 1, 5, 35, 3, 25, 2, 15, 1, 5, 18, 16, 14, 12, 1, 8, 6, 4, 2, Compliance notice 당사는 213년 1월 29일 현재 GS건설 발행주식을 1%이상 보유하고 있습니다. 당사는 213년 1월 29일 현재 대림산업, 현대건설, 삼성물산, 현대산업, 삼성엔지니어링, 대우건설 종목의 발행주식을 1%이상 보유하고 있지 않습니다. 당사는 동 자료의 내용 일부를 기관투자가 또는 제3자에게 사전에 제공한 사실이 없습니다. 동 자료의 금융투자분석사와 배우자는 상기 발행주식을 보유하고 있지 않습니다. 당사는 대림산업, 현대건설, 삼성물산, GS건설, 삼성엔지니어링 발행주식을 기초자산으로 하는 ELW(주식워런트증권)를 발행 중이며, 당해 ELW에 대한 유동성공급자(LP)입니다. 기업 투자의견은 향후 12개월간 현 주가 대비 주가등락 기준임 매 수 : 현 주가 대비 15% 이상의 주가 상승 예상 중 립 : 현 주가 대비 -15 15%의 주가 등락 예상 비중축소 : 현 주가 대비 15% 이상의 주가 하락 예상 중립 및 비중축소 의견은 목표가 미제시 업종 투자의견은 향후 12개월간 해당 업종의 유가증권시장(코스닥) 시가총액 비중 대비 포트폴리오 구성 비중에 대한 의견임 비중확대 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 높이 가져갈 것을 권함 중 립 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중과 같게 가져갈 것을 권함 비중축소 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 낮게 가져갈 것을 권함 본 자료는 고객의 증권투자를 돕기 위하여 작성된 당사의 저작물로서 모든 저작권은 당사에게 있으며, 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송, 변형할 수 없습니다. 본 자료는 당사 리서치센터에서 수집한 자료 및 정보를 기초로 작성된 것이나 당사가 그 자료 및 정보의 정확성이나 완전성을 보장할 수는 없으므로 당사는 본 자료로써 고객의 투자 결과에 대한 어떠한 보장도 행하는 것이 아닙니다. 최종적 투자 결정은 고객의 판단에 기초한 것이며 본 자료는 투자 결과와 관련한 법적 분쟁에서 증거로 사용될 수 없습니다. 이 자료에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. 8