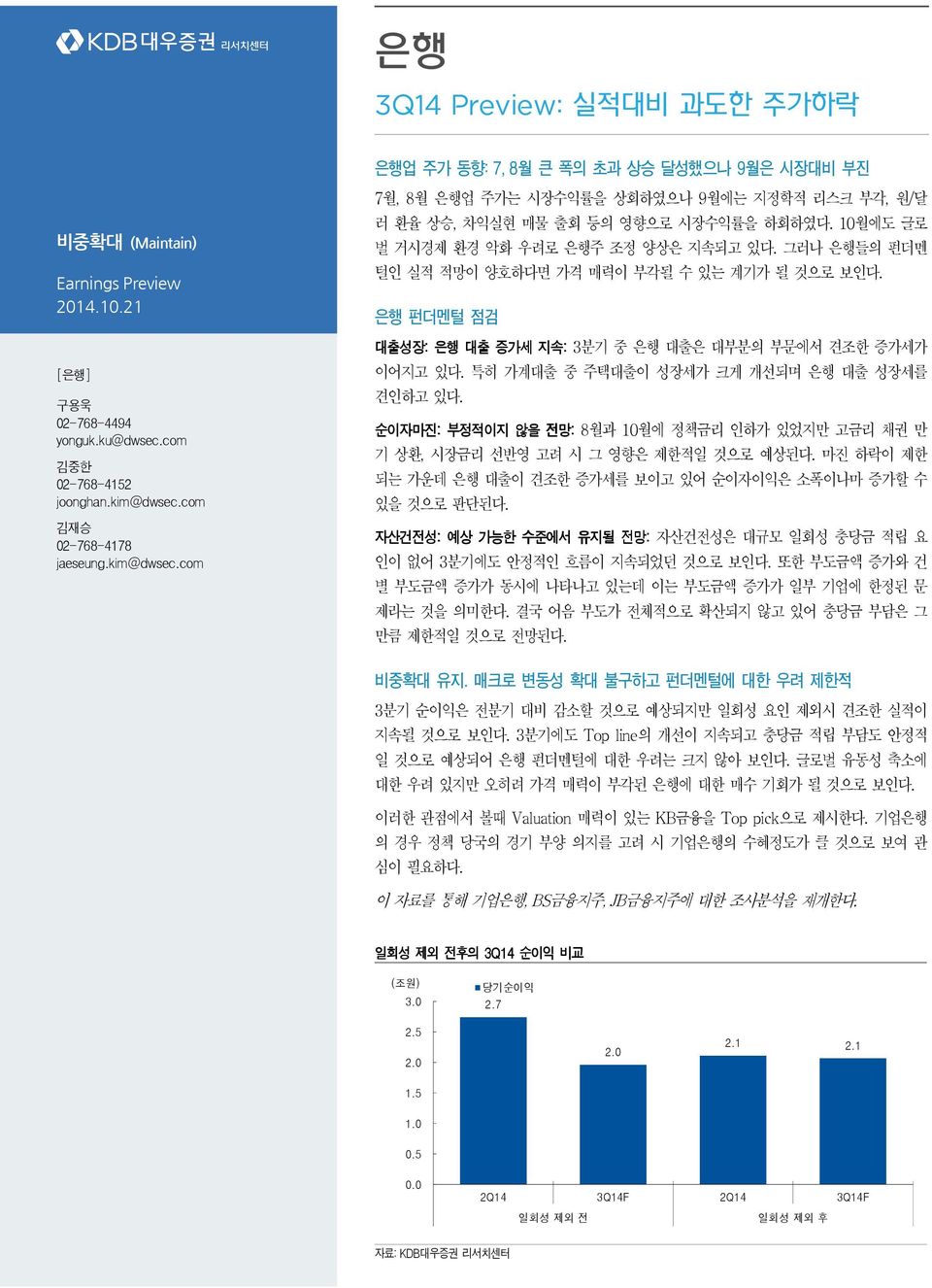

은행업 주가 동향: 7, 8월 큰 폭의 초과 상승 달성했으나 9월은 시장대비 부진 비중확대 (Maintain) Earnings Preview 214.1.21 [은행] 구용욱 2-768-4494 yonguk.ku@dwsec.com 김중한 2-768-4152 joonghan.kim@dwsec.com 김재승 2-768-4178 jaeseung.kim@dwsec.com 7월, 8월 은행업 주가는 시장수익률을 상회하였으나 9월에는 지정학적 리스크 부각, 원/달 러 환율 상승, 차익실현 매물 출회 등의 영향으로 시장수익률을 하회하였다. 1월에도 글로 벌 거시경제 환경 악화 우려로 은행주 조정 양상은 지속되고 있다. 그러나 은행들의 펀더멘 털인 실적 적망이 양호하다면 가격 매력이 부각될 수 있는 계기가 될 것으로 보인다. 은행 펀더멘털 점검 대출성장: 은행 대출 증가세 지속: 3분기 중 은행 대출은 대부분의 부문에서 견조한 증가세가 이어지고 있다. 특히 가계대출 중 주택대출이 성장세가 크게 개선되며 은행 대출 성장세를 견인하고 있다. 순이자마진: 부정적이지 않을 전망: 8월과 1월에 정책금리 인하가 있었지만 고금리 채권 만 기 상환, 시장금리 선반영 고려 시 그 영향은 제한적일 것으로 예상된다. 마진 하락이 제한 되는 가운데 은행 대출이 견조한 증가세를 보이고 있어 순이자이익은 소폭이나마 증가할 수 있을 것으로 판단된다. 자산건전성: 예상 가능한 수준에서 유지될 전망: 자산건전성은 대규모 일회성 충당금 적립 요 인이 없어 3분기에도 안정적인 흐름이 지속되었던 것으로 보인다. 또한 부도금액 증가와 건 별 부도금액 증가가 동시에 나타나고 있는데 이는 부도금액 증가가 일부 기업에 한정된 문 제라는 것을 의미한다. 결국 어음 부도가 전체적으로 확산되지 않고 있어 충당금 부담은 그 만큼 제한적일 것으로 전망된다. 비중확대 유지. 매크로 변동성 확대 불구하고 펀더멘털에 대한 우려 제한적 3분기 순이익은 전분기 대비 감소할 것으로 예상되지만 일회성 요인 제외시 견조한 실적이 지속될 것으로 보인다. 3분기에도 Top line의 개선이 지속되고 충당금 적립 부담도 안정적 일 것으로 예상되어 은행 펀더멘털에 대한 우려는 크지 않아 보인다. 글로벌 유동성 축소에 대한 우려 있지만 오히려 가격 매력이 부각된 은행에 대한 매수 기회가 될 것으로 보인다. 이러한 관점에서 볼때 Valuation 매력이 있는 KB금융을 Top pick으로 제시한다. 기업은행 의 경우 정책 당국의 경기 부양 의지를 고려 시 기업은행의 수혜정도가 클 것으로 보여 관 심이 필요하다. 이 자료를 통해 기업은행, BS금융지주, JB금융지주에 대한 조사분석을 재개한다. 일회성 제외 전후의 3Q14 순이익 비교 (조원) 당기순이익 2.7 2.5 2.1 2.1 1.5.5. 14 3Q14F 14 3Q14F 일회성 제외 전 일회성 제외 후

C O N T E N T S 최근 은행업 주가 동향 3 7, 8월 큰 폭의 초과 성과 달성했으나 9월 시장대비 성과 부진 3 은행 펀더멘털 점검 4 대출 성장: 은행 대출 증가세 지속 4 순이자마진: 부정적이지 않을 전망 5 자산건전성: 예상 가능한 수준에서 유지될 전망 6 3분기 실적 Preview 7 3Q14 은행업 당기순이익은 약 2조원 기록 전망(QoQ -28.5%, +1%) 7 214년 순이익은 전년대비 크게 개선될 전망. 주로 충당금 적립 감소에 기인 8 투자전략 및 Top picks 9 KB금융 (1556) 1 신한지주 (5555) 12 하나금융지주 (8679) 14 기업은행 (2411) 16 BS금융지주 (13893) 18 DGB금융지주 (13913) 2 JB금융지주 (17533) 22 2 KDB Daewoo Securities Research

최근 은행업 주가 동향 7, 8월 큰 폭의 초과 성과 달성했으나 9월 시장대비 성과 부진 은행업 주가는 7, 8월 시장대비 양호한 성과를 기록했으나 9월 들어서는 부진한 성과를 기록하였다. 7월, 8월 은행업 주가는 9.6%포인트와 4.9%포인트 시장수익률을 상회하였다. 그러나 9월에는 3.7% 포인트 시장수익률을 하회하였다. 7, 8월 은행업 주가에 긍정적이었던 거시경제 환경, 각국의 통화정책 등이 9월 들어 부정적으로 변화 되었고 중동 및 우크라이나 등지에서의 지정학적 리스크 부각, 원/달러 환율 상승, 차익실현 매물 출 회 등 주가에 부정적인 요인들이 부각되었던 것으로 보인다. 종목별로는 7, 8월 상승률이 높았던 종 목이 9월 조정 폭이 큰 경향이 나타났다. 1월에도 은행주 조정 양상은 지속되고 있다. 경제 전망의 하향, 미 연준의 양적 완화 중단 가능성, 유럽중앙은행의 양적 완화 정책의 파급력에 대한 의구심 등이 주가 하락의 원인이었다고 할 수 있다. 글로벌 거시경제 환경이 은행업 주가 하락의 배경이었지만 은행들의 펀더멘털인 실적 전망이 양호하 다면 가격 매력이 부각될 수 있는 계기로 활용할 수 있을 것이다. 이러한 관점에서 은행업과 관련한 매크로 환경을 점검해 볼 필요가 있을 것이다. 그림 1. 은행업지수와 상대주가 추이 (12.12월말=1) 11 은행업 15 1 95 9 85 14.1 14.2 14.3 14.4 14.5 14.6 14.7 14.8 14.9 14.1 그림 2. 은행업지수의 대비 월별 초과수익률 추이 (%p) 12 1 9.6 8.1 8 6 4.9 4 2 1.3.8-2 - -.7-1.2-4 -3.2-3.1-3.7-6 -4.7 11 12 1 2 3 4 5 6 7 8 9 1 214 그림 3. 은행별 대비 월별 초과수익률 비교 그림 4. 은행별 대비 214년 연간 초과수익률 비교 (%) 2 15 1 5-5 -1 214.7 214.8 214.9 214.1 KB 신한 우리 기업 BS DGB 전북 하나 (대비, %p) 5 38.7 4 3 2 13.5 12.1 9.5 1 7.4 2.5 -.3-1 -1.1-2 기업 JB BS 신한 DGB 우리 KB 하나 평균 KDB Daewoo Securities Research 3

은행 펀더멘털 점검 대출 성장: 은행 대출 증가세 지속 3분기 중 은행 대출은 견조한 증가세를 보였다. 월별로 보면 전년동월비로 7월 6.%, 8월 6.2%, 9월 6.3%를 기록하며 양호한 흐름을 보이고 있다. 이에 214년 9월까지 은행 대출은 전년말대비 5.8% 증가하여 213년 9월까지의 대출 증가율 4.1%를 상회하였다. 부문별로 보면 대부분의 부문에서 견조한 증가세가 이어지고 있다. 기업대출이 전년말대비 6.9% 증 가하였고 가계대출이 4.3% 증가하였다. 가계대출 중 주택대출이 전년말대비 6.5% 증가하여 작년 같 은 기간의 1.4%보다 성장세가 크게 개선되면서 은행 대출 성장세를 견인하고 있다. 기업대출의 경우 는 대기업대출이 전년말대비 9.6% 증가하여 작년 동 기간의 8.8%보다 개선되었고 중소기업대출은 전년말대비 6.% 증가하여 작년 같은 기간의 5.6%보다 개선되었다. 3분기에도 견조한 대출 증가세가 이어졌다는 점을 고려하면 이익 창출 기반은 꾸준히 확대되고 있다 고 할 수 있다. 2분기에 이어 Top line 개선세가 지속될 수 있는 배경이 될 것이다. 그림 5. 은행 대출 증가율과 부문별 기여도 추이 그림 6. 전년말대비 부문별 은행 대출 증가 기여도 비교 (, %, %p) 대기업 중소기업 2 가계주택 가계일반 대출증가율 16 12 8 4-4 7.12 8.12 9.12 1.12 11.12 12.12 13.12 자료: 한국은행, KDB대우증권 리서치센터 (전년말대비, %p) 6. 대기업 중소기업 가계주택 5. 가계일반 4.. - 13년 9월 현재 자료: 한국은행, KDB대우증권 리서치센터 14년 9월 현재 그림 7. 연도별 월별 가계주택대출 증가율 추이(전년말대비 전년말대비) 그림 8. 연도별 월별 중소기업대출 증가율 추이(전년말대비 전년말대비) (YTD,%) 8. 6. 212 213 214 (YTD,%) 8. 7. 6. 212 213 214 4. 5. 4.. - 1 2 3 4 5 6 7 8 9 1 11 12. 1 2 3 4 5 6 7 8 9 1 11 12 4 KDB Daewoo Securities Research

순이자마진: 부정적이지 않을 전망 예대금리차 추이를 보면 3분기 중 순이자마진 하락 압력은 크지 않았을 것으로 예상된다. 신규취급액 기준 예대금리차는 7월 큰 폭으로 상승하였다가 8월에는 7월보다 하락했지만 2분기 수준 정도로 하 락하였다. 잔액기준 예대금리차는 7월과 8월 2분기보다 소폭 하락했지만 그 정도는 2분기보다는 약 화된 것으로 판단된다. 이는 정책금리 인하가 선반영되는 과정에서 비롯된 것으로 보인다. 3분기 중(8월)에 정책금리 인하가 있었지만 그 영향은 크지 않을 것으로 예상된다. 상반기 고금리 채 권 만기 상환이 이루어지면서 조달금리 측면에서 정책금리 인하의 영향을 최소화 할 수 있을 것이기 때문이다. 또한 실제 은행 대출 금리에 영향을 주는 시중금리에 정책금리 인하가 사전적으로 반영 되 어 왔기 때문에 은행으로서는 순이자마진 하락 압력에 대응이 가능했을 것이라는 판단이다. 실제로 시장금리와 예대금리차 추이를 살펴보면 시장금리 하락이 예대금리차에 주는 영향은 상당부분 줄어 들어 있음을 알 수 있다. 시장금리 하락이 대출금리 하락과 함께 수신금리 하락으로도 이어지고 있기 때문이다. 1월에도 정책금리가 인하되었지만 앞에서 언급했듯이 그 영향은 제한적일 것으로 예상된다. 시장금 리는 정책금리 인하가 반영되는 과정에서 이미 하락하고 있었기 때문에 은행 순이자마진이 급락하는 상황은 발생하지 않을 것으로 보인다. 순이자마진 하락 폭이 제한적이라면 은행 대출이 견조한 증가 세를 보이고 있기 때문에 순이자이익이 감소하지는 않을 것이고 소폭이나마 증가할 수 있을 것으로 판단된다. 그림 9. 정책금리와 국고3년물 금리 추이 (%) 국고3년물(L) (%,p) 6. 정책금리(R) 5.5 그림 1. 정책금리와 잔액기준 예대금리차 추이 (%) (%) 예대금리차(잔액,L) 정책금리(R) 3.5 5.5 5.5 5. 5. 5. 4.5 4.5 4.5 4. 4. 4. 3.5 2.5 3.5 3.5 2.5 2.5 2.5 4.1 6.2 7.6 8.1 1.2 11.6 12.1 14.2 1.5 1.5 1.5 4 5 6 7 8 9 1 11 12 13 13 14 자료: 한국은행, KDB대우증권 리서치센터 자료: 한국은행, KDB대우증권 리서치센터 그림 11. 국고3년물 금리와 잔액기준 예대금리차 추이 (%) 국고3년물(L) (%p) 6. 예대금리차(잔액기준,R) 3.5 5. 4. 2.5 1.5 4.1 6.1 7.4 8.7 9.1 11.1 12.4 13.7 14.1 자료: 한국은행, KDB대우증권 리서치센터 그림 12. 잔액기준 예대금리차와 대출과 수신금리의 기여도 추이 (%) 대출금리의 예대금리차 기여도(누적,R) (%p) 4. 수신금리의 예대금리차 기여도(누적,R) 1.5 예대금리차(잔액기준,L) 3.5.5 2.5 1.5-2.5 4.1 6.1 7.4 8.7 9.1 11.1 12.4 13.7 14.1 자료: 한국은행, KDB대우증권 리서치센터. -.5 - -1.5 - KDB Daewoo Securities Research 5

자산건전성: 예상 가능한 수준에서 유지될 전망 자산건전성은 3분기에도 안정적인 흐름이 지속되었던 것으로 보인다. 글로벌 복합위기 이후 은행 실 적에 부정적인 영향을 미쳤던 일회성 충당금을 적립할 사안이 발생하지 않았기 때문이다. 일부 동부 그룹 관련 충당금 적립이 있을 수 있지만 은행권 전체에 해당하는 사안이 아닌 것으로 보이고 발생한 다고 하더라도 그 규모가 실적에 지대한 영향을 미칠 정도는 아닌 것으로 판단된다. 어음부도율과 고정이하여신비율 추이를 보면 어음부도율은 상승하는 반면 고정이하여신비율은 안정 적인 수준에서 유지되고 있다. 부실 반영이 선제적이고 보수적으로 이루어짐에 따라 고정이하여신비 율은 안정적인 수준에서 유지되고 있다고 할 수 있다. 하지만 선반영된 기업의 어음이 사후적으로 부 도처리 되는 과정에서 어음부도율이 상승하게 된다. 고정이하여신비율과 어음부도율이 괴리를 보이 는 이유라고 할 수 있고 어음부도율 상승이 은행 자산건전성에 부정적인 것이라기 보다는 기술적으 로 상승한다고 할 수 있다. 어음부도금액이 글로벌 복합위기 이후 증가하였다. 이후 211년 하반기 일시적으로 감소하기도 했지 만 다시 증가하였다. 부도금액 증가가 은행 자산건전성에 부담이 되지는 않을 것으로 보인다. 부도금 액 증가와 건별 부도금액 증가가 동시에 나타나고 있는데 이는 부도금액 증가가 일부 기업의 부도금 액 증가에 기인한다는 것을 의미하기 때문이다. 일부 기업에 의해 부도금액이 증가했다면 이는 어음 부도가 경제 전체로 확산되지 않고 있다는 것을 의미한다고 할 수 있다. 그림 13. 어음부도율과 고정이하여신비율 추이 (4ma, %) 어음부도율(L) (%).2 고정이하여신비율(R).18 2.5.16.14 1.5.12.1 그림 14. 부도업체수와 고정이하여신비율 추이 (개) (%) 14 부도업체수(L) 3.5 고정이하여신비율(R) 12 1 2.5 8. 6 1.5 4 2.8 4 5 6 7 8 9 1 11 12 13 14.5 4 5 6 7 8 9 1 11 12 13 14.5 자료: 한국은행, KDB대우증권 리서치센터 자료: 한국은행, KDB대우증권 리서치센터 그림 15. 부도금액과 어음부도율 추이 그림 16. 건별 부도금액과 어음부도율 추이 (%,3MA) (십억원,3MA) (%,3MA) (십억원,3MA).14.12.1.8.6.4.2 부도금액(R) 부도율(전자결제조정후,L) 1,2 1, 8 6 4 2.14.12.1.8.6.4.2 건별부도금액(R) 부도율(전자결제조정후,L) 1. 8. 6. 4.. 2 3 4 5 6 7 8 9 1 11 12 13 14. 2 3 4 5 6 7 8 9 1 11 12 13 14. 자료: 한국은행, KDB대우증권 리서치센터 자료: 한국은행, KDB대우증권 리서치센터 6 KDB Daewoo Securities Research

3분기 실적 Preview 3Q14 은행업 당기순이익은 약 2조원 기록 전망(QoQ -28.5%, +1%) 3분기 순이익이 2분기대비 감소할 것으로 예상되는 것은 2분기 중 일회성 요인이 약 7천억원 정도 발생한 영향 때문이다. 이를 감안할 경우 2분기 순이익은 약 2.1조원 정도로 추산된다. 3분기에도 일 부 일회성 손실이 발생한 것으로 추산되어 이를 고려할 경우 견조한 실적이 지속될 것이라고 할 수 있을 것이다. 일회성 요인을 감안하지 않고 항목별로 보면 순이자이익은 순이자마진이 대체적으로 방어되는 가운 데 자산 증가 효과가 유입되면서 전분기대비 % 증가할 것으로 예상된다. 비이자이익은 일회성 요 인들이 해소되면서 전분기대비 감소할 것으로 전망된다. 결국 총영업이익은 일회성 이익 감소로 전분 기대비 감소할 것으로 예상된다. 판관비는 2분기 계절적인 증가분이 있었기 때문에 2분기대비 1.9% 감소할 것으로 전망된다. 충당금 전입액은 일부 은행의 일회성 적립 요인이 있어 2분기대비 3.6% 증가할 것으로 예상된다. 결국 일회 성 요인이 비이자이익과 충당금전입액에 부정적인 영향을 주었지만 순이자이익 증가세가 2분기에 이 어 지속되었다는 점에서 은행의 수익창출 능력이 완만하게 회복되고 있다고 할 수 있을 것이다. 표 1. 은행 3Q14 및 연간 실적 전망 구분 213 214 분기증가율 3Q 3QF QoQ 213 214F (십억원,%) 연 증가율 순이자이익 7,498.4 7,398.1 7,473.7 -.3 3,664.6 29,612.7-3.4 비이자이익 1,811.9 1,56.9 1,265.9-3.1-16. 5,499.8 5,2. -8.7 총영업이익 9,31.3 8,95. 8,739.6-6.1-1.9 36,164.3 34,632.6-4.2 판관비 4,644.5 4,64.1 4,554. -1.9-1.9 19,451.3 18,512.6-4.8 충전영업이익 4,665.8 4,264.9 4,185.6-1.3-1.9 16,71 16,12.1-3.5 영업외이익 -21.6 118.2 17.2 흑자전환 -9.3-91.4 3.2 흑자전환 충전이익 4,644.2 4,383.1 4,292.8-7.6-2.1 16,621.6 16,42.2-1.2 충당금전입액 2,133.5 1,57.9 1,627.2-23.7 3.6 8,91.6 6,187. -23.5 영업이익 2,532.4 2,694. 2,558.4-5. 8,621.4 9,933.1 15.2 세전순이익 2,51.8 2,812.2 2,665.6 6.2-5.2 8,53. 1,233.2 2. 법인세 76.7 71.4 75.5-7.3 887.7 3,48.2 1,985.1-4 당기순이익 1,75. 2,74.7 1,96.1 1-28.5 5,49.7 8,248.1 63.3 자료: 각 은행, KDB대우증권 리서치센터 그림 17. 일회성 제외 전후의 3Q14 순이익 비교 (조원) 당기순이익 2.7 2.5 2.1 2.1 1.5.5. 14 3Q14F 14 3Q14F 일회성 제외 전 일회성 제외 후 자료: 각 은행, KDB대우증권 리서치센터 KDB Daewoo Securities Research 7

종목별로 보면 KB금융을 제외한 대부분의 은행들이 컨센서스를 밑돌 것으로 보이는데 이는 일회성 요인이 많고 적음에 따른 영향이기 때문에 크게 우려할 필요는 없어 보인다. 종목별로 보더라도 대부 분의 은행들에서 순이자이익 증가세가 2분기에 이어 3분기에도 가능할 것으로 예상된다는 점이 더 긍정적인 부분이라는 판단이다. 표 2. 은행별 3Q14 순이익 전망 (십억원, %) 구분 3Q13 14 3Q14F 대우전망(A) 3Q14F 컨센서스(B) 괴리율 (A/B-1,%) KB 426.6 391.7 424.5 419. 1.3 -.5 8.4 신한 523.2 577.6 556. 557.6 -.3 6.3-3.7 하나 355.9 417.8 276.7 3.7-8. -22.3-33.8 기업 216. 291.2 254. 263.1-3.5 17.6-12.8 BS 97. 1.7 99.8 15.5-5.4 2.9 -.9 DGB 83.9 72.4 76.7 8. -4.2-8.7 5.9 JB 23.6 16.3 19.1 22.9-16.9-19.3 16.7 자료: 각 은행, KDB대우증권 리서치센터 QoQ 214년 순이익은 전년대비 크게 개선될 전망. 주로 충당금 적립 감소에 기인 214년 연간 순이익은 213년에 비해 63.3% 증가할 것으로 예상된다. 순이자이익은 순이자마진의 절대적인 수준이 전년대비 하락한 상황이기 때문에 자산 증가 효과에도 불구하고 감소할 것으로 보 인다. 비이자이익도 수수료이익이 개선되지 못하는 가운데 일회성 손실 요인에 기인해서 전년대비 감 소할 전망이다. 반면에 판관비와 충당금전입액은 전년대비 감소할 것으로 보이는데 충당금전입액 감 소 정도가 더 크다고 할 수 있다. 결국 Top line의 본격적인 회복은 215년에 가시화될 것으로 예상되고 214년 순이익 증가는 주로 대손율 안정에서 비롯되는 충당금전입액 감소에서 기인한다고 할 수 있다. 그림 18. 은행 대손율과 ROA 추이 (%) (%) 1.4 대손율(L) ROA(R) 1.4 1.2.8.6.4.2. 2 4 6 8 1 12 14F 1.2.8.6.4.2. 8 KDB Daewoo Securities Research

투자전략 및 Top picks 은행업 대한 투자의견은 비중확대 를 유지한다. 3분기에도 Top line의 개선이 지속되고 충당금 적립 부담도 안정적일 것으로 예상되어 은행 펀더멘털을 우려할 필요가 없어 보이기 때문이다. 여기에 최 근 주식시장이 약세로 전화되면서 은행업 Valuation이 낮은 수준으로 하락하면서 가격 매력이 있다 고 판단된다. 다만 글로벌 유동성 축소에 대한 우려가 주식시장 조정의 배경이었다고 할 수 있고 은행업 주가도 이 와 같은 영향에서 자유롭지 못한 상황이라고 할 수 있다. 하지만 은행업 펀더멘털이 개선되고 있는 상황에서 주가가 하락하였기 때문에 매수 가능한 가격 수준이라고 할 수 있을 것이다. 결국 은행업 실적 발표 시기와 주요국 중앙은행의 입장 표명 시기가 중첩되어 있다는 점에서 이번 실적 시즌 중에 은행업 주가가 반등할 가능성이 있어 보인다. 결국 향후 은행별로 실적에 대한 우려가 크지 않을 것이기 때문에 3분기 실적 발표 기간 중에도 가 격 매력이 있는 은행에 대한 관심을 높일 필요가 있을 것이다. 이러한 관점에서 보면 KB금융이 저평 가 되어 있다는 판단이다. 정책당국의 경기 부양 의지가 높다는 관점에서 보면 기업은행의 수혜정도 가 클 것으로 보여 이에 대한 관심을 가질 필요가 있다는 판단이다. 그림 19. 은행업 12개월 Forward PBR 추이 (배) 1.8 은행업 1.6 1.4 1.2.8.6.4 3 4 5 6 7 8 9 1 11 12 13 14 그림 2. 은행별 ROE와 PBR 비교 KDB Daewoo Securities Research 9

KB금융 (1556) 할인요인 해소 시기 은행 (Maintain) 매수 목표주가(원,12M) 54,2 현재주가(14/1/21,원) 37,3 상승여력 45% 영업이익(14F,십억원) 2,7 Consensus 영업이익(14F,십억원) 1,99 EPS 성장률(14F,%) 23.1 MKT EPS 성장률(14F,%) 6. P/E(14F,x) 9.3 MKT P/E(14F,x) 11.9 1,915.28 시가총액(십억원) 14,411 발행주식수(백만주) 386 유동주식비율(%) 89.3 외국인 보유비중(%) 67.4 베타(12M) 일간수익률 6 52주 최저가(원) 34,2 52주 최고가(원) 43,3 주가상승률(%) 1개월 6개월 12개월 절대주가 -6.3 1.1-13.9 상대주가.5 5.5-7.7 12 11 1 9 8 KB금융 7 13.1 14.2 14.6 14.1 3Q14 Preview: 순이익 4,245억원 기록할 전망(QoQ +8.4%, -.5%) 순이자마진은 안정적으로 유지되며 순이자이익은 전분기대비 % 증가할 것으로 예상된 다. 비이자이익은 전분기 일회성 손실요인이 해소되며 증가할 것으로 전망된다. 상반기 증 가세가 둔화되었던 판관비는 3분기 증가할 것으로 보인다. 충당금전입액은 안정적인 추세가 지속될 것으로 추정된다. 3분기 실적에서 찾을 수 있는 의미는 순이자마진 안정과 자산 증가 효과로 순이자이익이 전분기 에 이어 증가세가 이어질 것이라는 점이다. 또한 자산건전성이 안정적으로 유지됨에 따라 충당 금 적립 부담이 크지 않을 것이라는 점이다. 4Q14 전망: Top line 증가세 지속 전망 4분기는 계절적으로 판관비와 충당금전입액이 증가하는 시기 이므로 순이익은 3분기보다 감소할 것으로 보인다. 하지만 순이자이익 증가세가 지속될 것으로 예상되어 나쁘지 않은 실적 흐름이 될 것이라는 판단이다. 214년 순이익은 213년대비 23.1% 증가할 것으로 전망된다. 순이자마진이 분기별로는 하락속도가 둔화되었지만 연간으로는 큰 폭으로 하락하여 순이자이익은 213년대비 감소 할 것으로 보인다. 판관비는 비용 관리 노력이 지속되며 제한적으로 증가할 것으로 예상된 다. 충당금전입액은 자산건전성 개선으로 전년대비 1% 정도 줄어들 전망이다. 투자의견 매수 유지, 목표주가 54,2원 제시 목표주가는 215년 BVPS에 PBR.7배를 적용하여 산출하였다. 215년 ROE가 6.7%로 추정되는 점을 고려하면 무리 없는 수준이라고 판단된다. 투자포인트는 1) 정책금리 인하에도 불구하고 순이자마진은 안정된 수준에서 유지될 전망이다. 상반기 고금리 채권 만기 상환의 영향으로 정책금리 인하의 영향을 최소화 할 수 있을 것이 다. 2) 부동산 거래량 회복으로 가계대출 중심으로 성장이 가능할 것으로 보인다. 부동산 관련 대출 시장에서의 지배력을 보유하고 있기 때문이다. 3) 현재 Valuation은 215년말 기준으 로 PBR.5배에 머물고 있다. 지배구조와 관련된 이슈와 실적 불안정성이 할인 요인이었다면 이제는 할인요인이 해소될 수 있는 시기라고 할 수 있을 것이다. 결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F 총영업이익 (십억원) 8,843 7,94 7,454 7,46 8,23 8,456 충전영업이익 (십억원) 4,911 4,19 3,471 3,366 3,85 4,113 영업이익 (십억원) 3,398 2,411 2,27 2,7 2,478 2,711 세전순이익 (십억원) 3,261 2,261 1,815 2,75 2,484 2,716 순이익 (십억원) 2,373 1,73 1,261 1,551 1,856 2,32 EPS (원) 6,142 4,48 3,263 4,15 4,83 5,26 BVPS (원) 59,319 63,624 66,398 69,737 73,579 77,787 P/E (배) 5.9 8.6 12.9 9.3 7.8 7.1 P/B (배).6.6.6.5.5.5 ROE (%) 11.5 7.2 5. 5.9 6.7 7. ROA (%).9.6.4.5.6.6 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: KB금융, KDB대우증권 리서치센터 1 KDB Daewoo Securities Research

실적 및 Valuation 표 3.. KB금융 3분기 실적 전망 (십억원, %) 3Q13 14 3Q14F 실적치 컨센서스 QoQ 순이자이익 1,577.4 1,68.1 1,624.3 - 비이자이익 419. 258.9 285.7 - -31.8 1.3 총영업이익 1,996.4 1,867. 1,99.9 - -4.3 2.3 판관비 957.5 1,9.1 1,14.2-5.9.5 충전영업이익 1,38.9 857.9 895.8 - -13.8 4.4 영업외이익 -9.1-3.2-3.1 - 적자지속 적자지속 충전이익 1,29.8 854.7 892.6 - -13.3 4.4 충당금전입액 454.4 332.4 323.8 - -28.7-2.6 영업이익 584.5 525.4 57 56-2.1 8.9 세전순이익 575.5 522.2 568.9 - -1.1 8.9 법인세 148.9 123.8 137.7 - -7.5 11.2 당기순이익 426.6 391.7 424.5 419.1 -.5 8.4 자료:KB금융, WiseFn, KDB대우증권 리서치센터 표 4.. KB금융 실적 추이 및 전망 (십억원, %) 213 214F 3Q 4Q 3QF 4QF 연간 QoQ 213 214F 순이자이익 1,65.6 1,649.5 1,577.4 1,645.4 1,542.7 1,68.1 1,624.3 1,651.1.3 1.7 6,522.8 6,426.2-1.5 비이자이익 193.8 169.1 419. 149.4 212.7 258.9 285.7 276.5 85.1-3.2 931.3 1,33.7 1 총영업이익 1,844.4 1,818.5 1,996.4 1,794.8 1,755.4 1,867. 1,99.9 1,927.6 7.4.9 7,454.1 7,459.9.1 판관비 985.4 1,15.6 957.5 1,25. 99.9 1,9.1 1,14.2 1,8.1 5.4 6.5 3,983.6 4,94.3 2.8 충전영업이익 859. 8 1,38.9 769.7 764.5 857.9 895.8 847.5 1.1-5.4 3,47.6 3,365.6 - 영업외이익 14.9-128.1-9.1-89.4 14.7-3.2-3.1-3.1 적자지속 적자지속 -211.7 5.3 흑자전환 충전이익 873.8 674.9 1,29.8 68.3 779.2 854.7 892.6 844.4 24.1-5.4 3,258.9 3,37 3.4 충당금전입액 326.1 351.5 454.4 311.6 28.8 332.4 323.8 358.7 15.1 1.8 1,443.6 1,295.7-1.2 영업이익 532.9 451.5 584.5 458.1 483.7 525.4 57 488.8 6.7-14.6 2,27. 2,69.9 2.1 세전순이익 547.7 323.4 575.5 368.7 498.4 522.2 568.9 485.7 31.7-14.6 1,815.3 2,75.2 14.3 법인세 134.8 158.1 148.9 19.7 124.9 123.8 137.7 117.5 7.1-14.6 551.6 54. -8.6 당기순이익 411.5 163.5 426.6 259. 373.5 391.7 424.5 361.4 39.6-14.9 1,26.5 1,551.1 23.1 자료: KB금융, KDB대우증권 리서치센터 증가율 그림 21.. KB금융과 상대주가 추이 (214.1.1=1) KB금융 15. 1. 95. 9. 85. 8. 14.1 14.3 14.5 14.7 14.9 그림 22.. KB금융 12개월 Forward PBR 추이 (배) 2.4 KB 2.2 1.8 1.6 1.4 1.2.8.6.4 2 3 4 5 6 7 8 9 1 11 12 13 14 KDB Daewoo Securities Research 11

신한지주 (5555) 견조한 실적과 안정성 은행 (Maintain) 매수 목표주가(원,12M) 61, 현재주가(14/1/21,원) 46,95 상승여력 3% 영업이익(14F,십억원) 2,944 Consensus 영업이익(14F,십억원) 2,95 EPS 성장률(14F,%) 18.2 MKT EPS 성장률(14F,%) 6. P/E(14F,x) 1.1 MKT P/E(14F,x) 11.9 1,915.28 시가총액(십억원) 22,264 발행주식수(백만주) 485 유동주식비율(%) 87. 외국인 보유비중(%) 67.6 베타(12M) 일간수익률 1.3 52주 최저가(원) 42, 52주 최고가(원) 53,4 주가상승률(%) 1개월 6개월 12개월 절대주가 -8.5-3.5 상대주가 -1.9 5.4 3.4 12 11 1 9 신한지주 8 13.1 14.2 14.6 14.1 3Q14 Preview: 순이익 5,56억원 기록할 전망(QoQ -3.7%, +6.3%) 순이자이익은 전분기대비 1.5% 증가할 것으로 전망된다. 순이자마진이 2분기 수준에서 안 정되는 가운데 자산 증가 효과가 유입될 것이기 때문이다. 비이자이익은 유가증권매각이익 발생이 예상되지만 2분기 일회성 이익 규모가 컸기 때문에 전분기대비 감소할 것으로 보인 다. 판관비는 안정적인 흐름이 이어질 것이고 충당금전입액도 전분기보다 감소할 것으로 예 상된다. 3분기 실적에서 찾을 수 있는 의미는 견조한 실적이 가능할 것이라는 점이다. 꾸준한 대출 성 장, 순이자마진의 안정, 대손율 안정 등이 이의 배경이라고 할 수 있다. 여기에 보유 유가증 권 매각 이익이 지속적으로 발생하고 있다는 점도 견조한 실적 흐름을 가능하게 하는 요인 이라고 할 수 있다. 4Q14 전망: 안정적인 실적 흐름 지속 정책금리 인하 영향이 제한적이나마 있을 것으로 보이지만 자산 증가 효과로 인해 순이자이 익은 3분기대비 증가할 것으로 예상된다. 비이자이익은 유가증권 매각이익 등으로 3분기와 유사한 수준을 기록할 전망이다. 판관비는 제한적으로 증가할 것으로 보이고 충당금전입액 도 3분기 수준과 크게 다르지 않을 것으로 전망된다. 214년 연간 순이익은 213년대비 18.2% 증가할 것으로 보인다. 순이자마진 하락이 제한 적이었고 꾸준하게 자산이 늘어남에 따라 순이자이익이 전년대비 증가할 것으로 보이고 비 이자이익도 완만하게 증가할 것으로 예상된다. 비용 증가가 제한되는 가운데 양호한 자산건 전성 관리로 인해 충당금전입액은 213년보다 감소할 것으로 보인다. 투자의견 매수, 목표주가 61,원 유지 목표주가는 215년 예상BVPS에 PBR.9배를 적용하여 산출하였다. 215년 ROE가 8.6% 로 예상되는 점을 고려할 때 적정한 수준이라고 판단된다. 투자포인트는 견조한 실적이 지속될 것이라는 점이다. 순이자마진, 대손율 등이 안정적이기 때문에 견조한 실적 흐름이 지속될 수 있을 것으로 보인다. 여기에 현재 PBR.7배 수준까 지 주가가 조정을 받은 상황에서는 추가적인 주가 상승 여력이 남아 있다고 판단된다. 결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F 총영업이익 (십억원) 9,196 8,562 8,24 8,25 8,761 9,277 충전영업이익 (십억원) 5,61 4,5 3,822 4,48 4,392 4,754 영업이익 (십억원) 4,135 3,178 2,638 2,944 3,419 3,666 세전순이익 (십억원) 4,193 3,231 2,682 3,91 3,551 3,8 순이익 (십억원) 3,1 2,322 1,93 2,25 2,554 2,743 EPS (원) 5,86 4,784 3,921 4,636 5,263 5,652 BVPS (원) 47,16 55,477 58,82 6,533 64,843 69,47 P/E (배) 6.8 8.1 12.1 1.1 8.9 8.3 P/B (배).8.7.8.8.7.7 ROE (%) 12.6 9.2 7.1 8. 8.6 8.6 ROA (%) 1.1.8.6.7.7.8 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: 신한지주, KDB대우증권 리서치센터 12 KDB Daewoo Securities Research

실적 및 Valuation 표 5. 신한지주 3분기 실적 전망 (십억원, %) 3Q13 14 3Q14F 실적치 컨센서스 QoQ 순이자이익 1,652.3 1,689.4 1,715. - 3.8 1.5 비이자이익 363.9 451.5 349.2 - -4. -22.6 총영업이익 2,16.2 2,14.8 2,64.2-2.4-3.6 판관비 1,39.4 1,54.5 1,49.3 -.9 -.5 충전영업이익 976.8 1,86.3 1,14.9-3.9-6.6 영업외이익.4 43.5 43.1-9,674.9 -.8 충전이익 977.2 1,129.8 1,58. - 8.3-6.3 충당금전입액 217.4 332.6 3.3-38.1-9.7 영업이익 759.4 753.7 714.6 763.6-5.9-5.2 세전순이익 759.9 797.1 757.8 - -.3-4.9 법인세 195. 185.1 183.4 - -6. -.9 당기순이익 523.2 577.6 556. 55.2 6.3-3.7 자료: 신한지주, WiseFn, KDB대우증권 리서치센터 표 6. 신한지주 실적 추이 및 전망 (십억원, %) 213 214F 3Q 4Q 3QF 증가율 4QF 연간 QoQ 213 214F 순이자이익 1,66.9 1,646.4 1,652.3 1,697.3 1,658. 1,689.4 1,715. 1,737.1 2.3 1.3 6,62.9 6,799.4 비이자이익 457.6 41. 363.9 189.9 299.6 451.5 349.2 349.9 84.3.2 1,421.4 1,45.2 총영업이익 2,64.5 2,56.4 2,16.2 1,887.1 1,957.5 2,14.8 2,64.2 2,87. 1.6 1.1 8,24.3 8,249.6 2.8 판관비 1,1 1,62.1 1,39.4 1,9.1 1,32.7 1,54.5 1,49.3 1,65. -2.3 1.5 4,22.6 4,21.5. 충전영업이익 1,53.6 994.3 976.8 797. 924.9 1,86.3 1,14.9 1,2 28.2.7 3,821.7 4,48.1 5.9 영업외이익 13.9 36.2.4-6. 18. 43.5 43.1 42.8-818.7 -.8 44.6 147.3 23.7 충전이익 1,67.4 1,3.5 977.2 791.1 942.9 1,129.8 1,58. 1,64.8 34.6.6 3,866.3 4,195.5 8.5 충당금전입액 386.2 25 217.4 329.6 167. 332.6 3.3 34.4-7.6 1.4 1,184.2 1,14.4-6.7 영업이익 667.4 743.4 759.4 467.4 757.8 753.7 714.6 717.6 53.5.4 2,637.6 2,943.8 11.6 세전순이익 681.3 779.5 759.9 461.5 775.8 797.1 757.8 76.4 64.8.3 2,682.1 3,91.1 15.2 법인세 158.7 187.3 195. 81.6 18.3 185.1 183.4 184. 125.5.3 622.6 732.8 17.7 당기순이익 48.9 555.3 523.2 343.3 558.4 577.6 556. 557.9 62.5.4 1,92.8 2,249.9 18.2 자료: 신한지주, KDB대우증권 리서치센터 증가율 그림 23. 신한지주와 상대주가 추이 그림 24. 신한지주 12개월 Forward PBR 추이 (214.1.1=1) 115. 신한지주 (x) 신한 11. 1.8 15. 1. 95. 9. 1.6 1.4 1.2.8 85..6 8. 14.1 14.3 14.5 14.7 14.9.4 2 3 4 5 6 7 8 9 1 11 12 13 14 KDB Daewoo Securities Research 13

하나금융지주 (8679) 부족한 부분을 채우는 과정 은행 (Maintain) 매수 목표주가(원,12M) 52, 현재주가(14/1/21,원) 34,25 상승여력 52% 영업이익(14F,십억원) 1,419 Consensus 영업이익(14F,십억원) 1,44 EPS 성장률(14F,%) 2.5 MKT EPS 성장률(14F,%) 6. P/E(14F,x) 8.8 MKT P/E(14F,x) 11.9 1,915.28 시가총액(십억원) 9,929 발행주식수(백만주) 29 유동주식비율(%) 89.7 외국인 보유비중(%) 69.6 베타(12M) 일간수익률 1.24 52주 최저가(원) 34,25 52주 최고가(원) 43,9 주가상승률(%) 1개월 6개월 12개월 절대주가 -16.1-1. -18.7 상대주가 -1. -6. -12.9 12 11 1 9 8 하나금융지주 7 13.1 14.2 14.6 14.1 3Q14 Preview: 순이익 2,767억원 기록할 전망(QoQ -33.8%, -22.3%) 순이자이익은 순이자마진 안정으로 전분기대비 증가할 것으로 예상된다. 비이자이익은 유가 증권 매각이익이 예상되지만 2분기의 일회성 요인이 해소되면서 전분기대비 감소할 것으로 보인다. 판관비는 계절적으로 감소할 것으로 보이지만 충당금전입액은 일부 대기업에 대한 충당금 적립으로 전분기대비 증가할 것으로 예상된다. 3분기 실적은 예상보다 부진할 것으로 보이지만 일회성 요인을 제외할 경우 순이익은 2분기와 유사한 수준일 것으로 보여 크게 우려할 정도는 아닐 것으로 판단된다. 4Q14 전망: 총영업이익(Top line) 증가세 전환 순이자이익은 3분기에 이어 증가세가 지속될 전망이다. 정책금리의 순이자마진 하락 영향이 제한적일 것으로 예상되기 때문이다. 다만 자산 증가 효과가 약화되면서 증가폭은 3분기에 비해 줄어들 것으로 예상된다. 판관비는 계절적으로 증가할 것으로 보이고 충당금전입액은 일회성 요인 감소로 전분기대비 줄어들 전망이다. 214년 연간 순이익은 213년에 비해 2.5% 증가할 전망이다. 순이자마진 하락이 멈추면 서 순이자이익이 전년대비 증가하고 판관비도 제한적으로 증가할 것으로 보인다. 충당금전 입액은 일회성 적립 요인으로 전년대비 증가할 것으로 예상된다. 투자의견 매수, 목표주가 52,원으로 3.7% 하향 목표주가는 215년 예상 BVPS에 PBR.7배를 적용하여 산출하였다. 215년 예상 ROE가 6.1%로 추정되는 점과 3분기 순이익이 예상보다 낮을 것으로 예상되는 점을 고려하여 조정 하였다. 투자포인트는 1) 실적 불안정성이 개선될 것으로 보인다. 일회성 손익 요인에 의해 분기 순 이익이 변동성이 컸지만 이들 일회성 요인들이 줄어들면서 실적 안정성이 제고될 것으로 예 상된다. 2) 외환은행과의 통합 작업이 완료될 경우 시너지 효과를 기대할 수 있을 것이다. 시너 지 효과가 나타날 경우 경상적인 이익 수준이 높아질 것으로 보인다. 3) Valuation 매력이 존 재한다. 실적 안정성이 제고되고 은행 통합작업이 완료될 경우를 가정하면 현재 PBR.5배 수준의 주가에서는 가격 매력이 있다고 할 수 있다. 결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F 총영업이익 (십억원) 4,419 7,233 6,13 6,41 6,684 7,92 충전영업이익 (십억원) 2,312 3,42 2,284 2,559 2,677 2,885 영업이익 (십억원) 1,732 1,981 1,165 1,419 1,69 1,795 세전순이익 (십억원) 1,716 1,958 1,27 1,529 1,81 1,97 순이익 (십억원) 1,222 1,62 934 1,125 1,332 1,412 EPS (원) 5,29 6,593 3,221 3,881 4,594 4,871 BVPS (원) 57,935 64,696 68,756 72,862 76,537 8,434 P/E (배) 7.1 5.3 13.6 8.8 7.5 7. P/B (배).6.5.6.5.4.4 ROE (%) 9.5 1.8 5.2 5.5 6.1 6.2 ROA (%).7.7.3.4.4.4 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: 하나금융지주, KDB대우증권 리서치센터 14 KDB Daewoo Securities Research

실적 및 Valuation 표 7. 하나금융지주 3분기 실적 전망 (십억원, %) 3Q13 14 3Q14F 실적치 컨센서스 QoQ 순이자이익 1,118.5 1,18.7 1,22.8-7.5 1.9 비이자이익 54. 555. 42.2 - -25.5-27.5 총영업이익 1,658.5 1,735.6 1,65.1 - -3.2-7.5 판관비 935.3 955.1 943.2 -.8-1.2 충전영업이익 723.2 78.5 661.9 - -8.5-15.2 영업외이익 -7.1 22.9 22.6 - 흑자전환 - 충전이익 716. 83.4 684.5 - -4.4-14.8 충당금전입액 28. 26.9 38.6-48.4 18.3 영업이익 515.2 519.6 353.3 399.1-31.4-3 세전순이익 58. 542.5 375.9 - -26. -3.7 법인세 143.1 116.5 9 - -36.4-21.9 당기순이익 355.9 417.8 276.7 3.3-22.3-33.8 자료: 하나금융지주, WiseFn, KDB대우증권 리서치센터 표 8. 하나금융지주 실적 추이 및 전망 (십억원, %) 213 214F 3Q 4Q 3QF 4QF 연간 QoQ 213 214F 순이자이익 1,13.1 1,123.5 1,118.5 1,139.9 1,139.6 1,18.7 1,22.8 1,212.7 6.4.8 4,485. 4,735.8 5.6 비이자이익 416.8 317.6 54. 37.5 312.8 555. 42.2 44.3 9.1.5 1,644.8 1,674.2 1.8 총영업이익 1,519.9 1,441.1 1,658.5 1,51.4 1,452.4 1,735.6 1,65.1 1,616.9 7.1.7 6,129.9 6,41. 4.6 판관비 91.9 938.7 935.3 1,61.3 915.6 955.1 943.2 1,37.5-2.2 1. 3,846.3 3,851.4.1 충전영업이익 69. 52.3 723.2 449. 536.8 78.5 661.9 579.4 29. -12.5 2,283.6 2,558.7 1 영업외이익 43.3 48.3-7.1 2.8 41.2 22.9 22.6 22.9 1. 15.3 19.5 4.1 충전이익 652.3 55.7 716. 469.8 578. 83.4 684.5 62.3 28.2-1 2,388.8 2,668.2 11.7 충당금전입액 242.4 294.9 28. 373.2 292.7 26.9 38.6 277.5-25.7-1.1 1,118.6 1,139.7 1.9 영업이익 366.6 27.4 515.2 75.8 244.1 519.6 353.3 3 298.2-14.5 1,165. 1,419. 21.8 세전순이익 49.9 255.7 58. 96.6 285.3 542.5 375.9 324.8 236.2-13.6 1,27.3 1,528.5 2.3 법인세 97.3 9.4 143.1 27.5 77.5 116.5 9 78.6 185.5-13.6 277.3 363.5 31.1 당기순이익 289.5 231.8 355.9 56.6 192.7 417.8 276.7 237.9 32.1-14. 933.9 1,125. 2.5 자료: 하나금융지주, KDB대우증권 리서치센터 증가율 그림 25. 하나금융지주와 상대주가 추이 그림 26. 하나금융지주 12개월 Forward PBR 추이 (214.1.1=1) 15. 하나금융지주 (배) 1.5 하나 1. 1.3 95. 1.1 9..9 85..7 8..5 75. 14.1 14.3 14.5 14.7 14.9.3 3 4 5 6 7 8 9 1 11 12 13 14 KDB Daewoo Securities Research 15

기업은행 (2411) 견조한 성장 시현 중 은행 (Reinstate) 매수 목표주가(원,12M) 19,5 현재주가(14/1/21,원) 15,4 상승여력 27% 영업이익(14F,십억원) 1,443 Consensus 영업이익(14F,십억원) 1,426 EPS 성장률(14F,%) 27.3 MKT EPS 성장률(14F,%) 6. P/E(14F,x) 9.2 MKT P/E(14F,x) 11.9 1,915.28 시가총액(십억원) 8,59 발행주식수(백만주) 65 유동주식비율(%) 44.8 외국인 보유비중(%) 18.9 베타(12M) 일간수익률 1.28 52주 최저가(원) 11,3 52주 최고가(원) 18,15 주가상승률(%) 1개월 6개월 12개월 절대주가 -1.7 19.8 22.7 상대주가 -4.3 25.1 31.5 16 14 12 1 기업은행 8 13.1 14.2 14.6 14.1 3Q14 Preview: 순이익 2,54억원 기록할 전망(QoQ -12.8%, +17.6%) 순이자이익은 2분기대비 1.2% 증가할 전망이다. 순이자마진 하락이 제한되는 가운데 자산 증가 효과가 반영될 것이기 때문이다. 비이자이익은 2분기 일회성 요인 해소로 감소할 전망 이다. 판관비는 계절적으로 감소할 것으로 보이고 충당금전입액은 중소기업 상시평가 영향 으로 2분기보다 증가할 것으로 예상된다. 3분기 실적은 일회성 요인으로 인해 예상보다 부진할 것으로 판단된다. 그러나 일회성 제외 시 3,억원 정도의 실적을 기록할 것으로 보여 우려할 정도는 아니라는 판단이다. 214년 들 어 분기별 순이자이익이 지속적으로 늘어나고 있음에 주목할 필요가 있을 것이다. 4Q14 전망: 순이자이익 증가세는 지속 4분기에도 순이자이익 증가세는 지속될 것이다. 자산 증가 효과에 힘입어 순이자이익 증가 세가 이어질 것이고 비이자이익도 3분기 수준 정도에서 유지될 것으로 예상되기 때문이다. 판관비와 충당금전입액은 계절적으로 증가할 것으로 보여 4분기 순이익은 3분기에 미치지 못할 전망이다. 214년 연간 순이익은 213년보다 27.3% 증가할 것으로 보인다. 순이자이익이 큰 폭으로 증가할 것으로 예상되고 상반기 일회성 비이자이익 발생으로 비이자이익도 전년대비 큰 폭 증가할 것이기 때문이다. 여기에 비용 관리 노력과 자산건전성 개선 등으로 판관비는 소폭 감소하고 충당금전입액은 소폭 증가에 그칠 것이다. 투자의견 매수, 목표주가 19,5원 제시하며 조사분석 재개 목표주가는 215년 예상 BVPS에 PBR.8배를 적용하여 산출하였다. 215년 ROE가 7.%로 예상되는 점을 고려할 때 적정한 수준이라고 판단된다. 투자포인트는 1) 대출 증가세가 지속될 것으로 예상된다. 정책당국의 경기 부양 노력이 지속 될 것으로 보이는데 이의 수혜가 가능할 것으로 보인다. 2) 자산건전성이 과거에 비해 양호하 다. 대손율이 낮아져서 순이자마진 하락을 보완해 주고 있다. 3) 현재 주가는 PBR.6배 수 준이다. 자산 성장세가 타행대비 양호하다는 점까지 고려하면 가격 부담은 별로 없어 보인다. 결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F 총영업이익 (십억원) 4,91 4,615 4,35 4,612 4,81 5,44 충전영업이익 (십억원) 3,233 2,738 2,293 2,611 2,729 2,88 영업이익 (십억원) 1,94 1,594 1,142 1,443 1,499 1,596 세전순이익 (십억원) 1,928 1,531 1,135 1,427 1,484 1,581 순이익 (십억원) 1,45 1,166 848 1,8 1,119 1,192 EPS (원) 2,251 1,811 1,39 1,667 1,727 1,839 BVPS (원) 2,378 21,542 22,139 24,37 25,384 26,819 P/E (배) 5.6 6.5 9.3 9.2 8.9 8.4 P/B (배).6.6.5.6.6.6 ROE (%) 11.5 8.6 6. 7.2 7. 7. ROA (%).8.6.4.5.5.5 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: 기업은행, KDB대우증권 리서치센터 16 KDB Daewoo Securities Research

실적 및 Valuation 표 9. 기업은행 3분기 실적 전망 (십억원, %) 3Q13 14 3Q14F 실적치 컨센서스 QoQ 순이자이익 1,77.5 1,114.1 1,127.3-4.6 1.2 비이자이익 69.7 58.8 11.7 - -83.3-8.2 총영업이익 1,147.2 1,172.9 1,138.9 - -.7-2.9 판관비 512.3 531.9 495.5 - -3.3-6.8 충전영업이익 634.9 64 643.4-1.3.4 영업외이익 -18.1-1.9 - - 적자지속 적자지속 충전이익 616.8 639. 641.4-4..4 충당금전입액 331.5 26 34.3 - -8.2 16.2 영업이익 33.4 379. 339.1 35.1 11.8-1.5 세전순이익 285.3 377. 337. - 18.1-1.6 법인세 67.8 84.4 81.6-2.2-3.3 당기순이익 216. 291.2 254. 266.7 17.6-12.8 자료: 기업은행, WiseFn, KDB대우증권 리서치센터 표 1. 기업은행 실적 추이 및 전망 (십억원, %) 213 214F 3Q 4Q 3QF 4QF 연간 QoQ 213 214F 순이자이익 1,21.8 1,53.5 1,77.5 1,13.7 1,8 1,114.1 1,127.3 1,142.5 3.5 1.4 4,256.5 4,464.8 4.9 비이자이익 5-67.8 69.7-5.4 65.4 58.8 11.7 11.2-37.9-4. 48.5 147.1 23.3 총영업이익 1,73.8 985.7 1,147.2 1,98.3 1,146.4 1,172.9 1,138.9 1,153.7 5. 1.3 4,35. 4,611.9 7.1 판관비 429.6 518.1 512.3 552.3 439.3 531.9 495.5 534.2-3.3 7.8 2,12.3 2, -.6 충전영업이익 644.2 467.5 634.9 546. 77.1 64 643.4 619.5 13.4-3.7 2,292.7 2,61.9 13.9 영업외이익 8.8 4.7-18.1-3.3-9.2-1.9 - - -38.6 -.5-7.9-15.2 적자지속 충전이익 65 472.3 616.8 542.7 697.9 639. 641.4 617.4 13.8-3.7 2,284.8 2,595.7 13.6 충당금전입액 36.7 26.2 331.5 35.9 262.9 26 34.3 339. 1.9 11.4 1,15.3 1,168.3 1.6 영업이익 337.5 261.3 33.4 24.2 444.2 379. 339.1 28.4 16.7-17.3 1,142.4 1,442.6 26.3 세전순이익 346.3 266.1 285.3 236.9 435. 377. 337. 278.4 17.5-17.4 1,134.5 1,427.4 25.8 법인세 88.8 55.5 67.8 68.2 18.1 84.4 81.6 67.4-1.2-17.4 28.3 341.4 21.8 당기순이익 255.9 28.8 216. 167.8 325.5 291.2 254. 29.5 24.9-17.5 848.5 1,8.2 27.3 자료: 기업은행, KDB대우증권 리서치센터 증가율 그림 27. 기업은행와 상대주가 추이 그림 28. 기업은행 12개월 Forward PBR 추이 (214.1.1=1) 16. 기업은행 (배) 1.6 기업 15. 1.4 14. 13. 12. 1.2 11..8 1..6 9. 8. 14.1 14.3 14.5 14.7 14.9.4.2 5 5 6 7 8 9 1 11 12 13 14 KDB Daewoo Securities Research 17

BS금융지주 (13893) 경남은행 인수 효과가 더 중요 은행 (Reinstate) 매수 목표주가(원,12M) 2, 현재주가(14/1/21,원) 16,3 상승여력 23% 영업이익(14F,십억원) 53 Consensus 영업이익(14F,십억원) 56 EPS 성장률(14F,%).2 MKT EPS 성장률(14F,%) 6. P/E(14F,x) 1.3 MKT P/E(14F,x) 11.9 1,915.28 시가총액(십억원) 3,82 발행주식수(백만주) 234 유동주식비율(%) 86.7 외국인 보유비중(%) 52.9 베타(12M) 일간수익률 1.32 52주 최저가(원) 14,353 52주 최고가(원) 17,75 주가상승률(%) 1개월 6개월 12개월 절대주가 -6.9 7.4 -.5 상대주가 -.1 12.1 6.6 12 11 1 9 BS금융지주 8 13.1 14.2 14.6 14.1 3Q14 Preview: 순이익 996억원 기록할 전망(QoQ -%, +2.7%) 순이자이익은 자산 증가 효과로 전분기대비 증가할 것으로 보인다. 비이자이익은 일회성 손 실 요인 해소로 2분기보다 증가할 전망이다. 판관비는 계절적인 요인으로 전분기대비 증가 할 것으로 예상된다. 충당금전입액은 자산건전성이 양호한 수준에서 유지되며 전분기와 유 사한 수준을 기록할 것으로 추정된다. 3분기 실적은 분기 순이익이 1,원 내외 수준에서 유지되고 있다는 점에서 의미가 크다 고 하겠다. 순이익 규모가 213년보다 한단계 높아진 수준에서 유지되고 있다는 것은 주가 할증요인이 될 수 있을 것이다. 4Q14 전망: 일회성 요인에 의한 순이익 감소 전망 4분기에는 계절적인 비용 증가 요인, 보수적 충당금 적립 등으로 여타 분기에 비해 순이익 규모가 줄어드는 경향이 있다. 하지만 213년에 비해서는 그 폭이 크지 않을 것으로 예상 된다. 4분기에도 순이자이익 증가세는 지속되면서 긍정적인 실적 흐름이 지속될 전망이다. 214년 연간 순이익은 전년대비 25.1% 증가할 것으로 예상된다. 자산 증가 효과로 순이자 이익이 큰 폭으로 증가할 것으로 보인다. 비이자이익도 일회성 손실 요인 감소로 전년대비 증가할 것으로 예상된다. Top line이 증가함에 따라 비용 부담이 크진 않을 것이라는 판단 이다. 충당금전입액도 양호한 자산건전성에 힘입어 소폭 증가에 그칠 것으로 보인다. 투자의견 매수, 목표주가 2,원 제시하며 조사분석 재개 215년 경남은행 실적이 가세되는 점을 고려할 때 자회사 편입 전 추정치보다 ROE가 상승 할 것으로 예상된다. 이를 고려할 때 PBR 배를 적용하여 목표주가를 산출하였다. 투자포인트는 1) 경남은행 인수를 통해 자산 규모가 8조원에 육박하게 되면서 규모의 경제 효과를 기대할 수 있을 것이다. 특히 경남 지역 진출 시 비용 증가 요인이 해소될 것으로 보 인다. 2) 경남은행 인수를 통해 약 1, 억원 정도의 이익이 가세될 것으로 보여 ROE가 제고될 것이다. 3) 다만 상대적으로 높은 Valuation을 받고 있다는 점은 단기적으로 주가 상승 제약 요인이 될 가능성이 있어 보인다. 결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F 총영업이익 (십억원) 1,161 1,23 1,215 1,351 1,44 1,533 충전영업이익 (십억원) 673 656 642 739 791 845 영업이익 (십억원) 533 488 413 53 556 588 세전순이익 (십억원) 533 479 43 492 545 577 순이익 (십억원) 4 361 35 37 48 437 EPS (원) 2,7 1,868 1,575 1,578 1,74 1,865 BVPS (원) 15,281 16,833 18,14 18,328 19,633 19,633 P/E (배) 5.3 7.1 1.2 1.3 9.4 8.7 P/B (배).7.8.9.9.8.8 ROE (%) 14.6 11.6 9. 9.5 9.2 9.5 ROA (%) 1.1.9.7.8.8.8 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: BS금융지주, KDB대우증권 리서치센터 18 KDB Daewoo Securities Research

실적 및 Valuation 표 11.. BS금융지주 3분기 실적 전망 (십억원, %) 3Q13 14 3Q14F 실적치 컨센서스 QoQ 순이자이익 293.5 31.8 313.7-6.9.9 비이자이익 24.9 24.9 27.8-11.7 11.5 총영업이익 318.4 335.7 341.4-7.2 1.7 판관비 135.7 147.1 15.7-11.1 2.5 충전영업이익 182.7 188.7 19.7-4.4 1.1 영업외이익 -5.3-3.3-3.4 - 적자지속 적자지속 충전이익 177.4 185.4 187.4-5.6 1.1 충당금전입액 48.1 53.5 54.1-12.5 1.1 영업이익 134.6 135.2 136.6 142.6 1.5 1.1 세전순이익 129.3 131.8 133.2-1.1 법인세 32.4 29.8 32.2 - -.3 8.3 당기순이익 97. 1.7 99.6 15.5 2.7 - 자료: BS금융지주, WiseFn, KDB대우증권 리서치센터 표 12.. BS금융지주 실적 추이 및 전망 (십억원, %) 213 214F 3Q 4Q 3QF 4QF 연간 QoQ 213 214F 순이자이익 273.1 288.5 293.5 299.3 37.8 31.8 313.7 32.2 7. 2.1 1,154.5 1,252.5 8.5 비이자이익 25.2 3.5 24.9 7.4 25.4 24.9 27.8 2.8 182.2-25. 6 98.9 62.1 총영업이익 298.4 29 318.4 36.7 333.1 335.7 341.4 341.1 11.2 -.1 1,215.4 1,351.4 11.2 판관비 127.6 132.4 135.7 178.1 136.6 147.1 15.7 178.1. 18.2 573.8 612.4 6.7 충전영업이익 17.8 159.6 182.7 128.5 196.6 188.7 19.7 16 26.8-14.5 641.7 739. 15.2 영업외이익 - -1.9-5.3 -.7 -.9-3.3-3.4-3.4 적자지속 적자지속 -9.9-1 적자지속 충전이익 168.8 157.7 177.4 127.9 195.7 185.4 187.4 159.6 24.8-14.8 631.8 728. 15.2 충당금전입액 43.7 36. 48.1 11.1 61.6 53.5 54.1 66.3-34.4 22.5 228.9 235.6 2.9 영업이익 127. 123.6 134.6 27.5 135. 135.2 136.6 96.7 252.2-29.2 412.7 53.4 2 세전순이익 125.1 121.7 129.3 26.8 134.1 131.8 133.2 93.3 248.5-3. 42.9 492.5 22.2 법인세 3.7 28.9 32.4 5.4 32.5 29.8 32.2 22.6 321.8-3. 97.3 117.1 2.3 당기순이익 94.4 92.8 97. 2.4 1.2 1.7 99.6 69.3 239.7-3.4 299.9 375.4 25.1 자료: BS금융지주, KDB대우증권 리서치센터 증가율 그림 29.. BS금융지주와 상대주가 추이 그림 3.. BS금융지주 12개월 Forward PBR 추이 (214.1.1=1) 115. 11. BS금융지주 (배) 1.8 1.6 BS금융 15. 1.4 1. 1.2 95. 9..8 85..6 8. 14.1 14.3 14.5 14.7 14.9.4 2 3 4 5 6 7 8 9 1 11 12 13 14 KDB Daewoo Securities Research 19

DGB금융지주 (13913) 순이자마진 하락이 멈추어야 은행 (Maintain) 매수 목표주가(원,12M) 22, 현재주가(14/1/21,원) 16,35 상승여력 35% 영업이익(14F,십억원) 366 Consensus 영업이익(14F,십억원) 352 EPS 성장률(14F,%) 9.6 MKT EPS 성장률(14F,%) 6. P/E(14F,x) 8.4 MKT P/E(14F,x) 11.9 1,915.28 시가총액(십억원) 2,192 발행주식수(백만주) 134 유동주식비율(%) 91.9 외국인 보유비중(%) 77.7 베타(12M) 일간수익률.99 52주 최저가(원) 14,45 52주 최고가(원) 18,1 주가상승률(%) 1개월 6개월 12개월 절대주가 -5.5 5.8-3.3 상대주가 1.3 1.5 3.7 12 11 1 9 DGB금융지주 8 13.1 14.2 14.6 14.1 3Q14 Preview: 순이익 767억원 기록할 전망(QoQ +5.9%, -8.7%) 순이자마진이 하락하면서 순이자이익은 전분기대비 1.2% 감소할 것으로 보인다. 비이자이 익은 전분기 일회성 손실 요인이 해소되면서 2분기보다 큰 폭으로 증가할 전망이다. 판관비 는 추석 상여금 등 일회성 비용 요인으로 2분기대비 증가할 것으로 예상된다. 충당금전입액 은 자산건전성 안정으로 2분기와 유사한 수준을 기록할 것으로 추정된다. 3분기 실적에서는 순이자마진 하락 폭이 예상보다 클 것으로 보여 그동안 지속되던 순이자이익 증가세가 둔화될 전망이다. 다행히 대손율이 하향 안정되면서 순이익은 전분기보다 나아지지 만 향후 순이자마진 방어를 통한 Top line 개선 여부가 중요할 것이다. 4Q14 전망: 순이자이익 다시 증가 반전 예상 순이자마진 하락 속도가 둔화되면서 순이자이익은 3분기 수준이 유지될 것으로 전망된다. 비이자이익도 별다른 일회성 요인이 없을 것으로 보여 횡보하는 수준이 될 것으로 보인다. 판관비는 계절적 요인에 의한 증가가 예상된다. 충당금전입액은 연말 보수적 적립 가능성이 있어 보여 3분기보다 증가할 것이다. 214년 연간 순이익은 213년보다 9.6% 증가할 전망이다. 순이자이익이 증가하지만 일회 성 요인에 의해 비이자이익이 감소할 것으로 보인다. 판관비도 그동안 억제해 왔던 비용 요 인으로 4% 정도의 증가가 예상된다. 충당금전입액도 연초 일회성 충당금 적립요인으로 전 년대비 증가하였다. 여전히 일회성 요인에 의해 실적 개선이 강하게 나타나지 못했던 것으 로 판단된다. 다만 일회성 요인이 해소될 경우 실적 개선 가능성은 높아 보인다. 투자의견 매수, 목표주가 22,원 유지 목표주가는 215년 예상BVPS에 PBR.9배를 적용하여 산출하였다. 실적 개선이 지연되 고 있지만 ROE가 9%대로 예상되는 점을 고려하면 무리한 Valuation은 아닐 것이다. 투자포인트는 1) 자산 증가세를 꾸준하게 나타나고 있어 향후 이익 창출 기반은 완만하게 확대 되고 있다는 판단이다. 2) 일회성 충당금 요인 해소로 대손율이 하향 안정되면서 실적 안정성 은 개선될 전망이다. 3) 순이자마진 하락이 제한될 경우 실적 개선 속도가 빨라질 가능성이 있어 보인다. 결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F 총영업이익 (십억원) 754 964 987 1,57 1,112 1,187 충전영업이익 (십억원) 382 47 479 528 54 574 영업이익 (십억원) 28 359 339 366 398 423 세전순이익 (십억원) 28 362 329 362 395 419 순이익 (십억원) 25 273 238 261 285 34 EPS (원) 1,53 2,39 1,777 1,948 2,127 2,266 BVPS (원) 17,93 18,883 2,28 21,9 23,61 25,867 P/E (배) 8.4 7.1 9.3 8.4 7.7 7.2 P/B (배).8.8.8.7.7.6 ROE (%) 9.5 11.3 9.1 9.3 9.3 9.2 ROA (%).7.8.7.7.7.7 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: DGB금융지주, KDB대우증권 리서치센터 2 KDB Daewoo Securities Research

실적 및 Valuation 표 13.. DGB금융지주 3분기 실적 전망 (십억원, %) 3Q13 14 3Q14F 실적치 컨센서스 QoQ 순이자이익 237.1 257.7 254.7-7.4-1.2 비이자이익 1 5.3 22.2-11.1 317.6 총영업이익 248.1 26 276.9-11.6 5.3 판관비 121.8 126.7 134.3-1.3 6. 충전영업이익 126.4 136.3 142.6-12.8 4.6 영업외이익 -5.8 - - - 적자지속 적자지속 충전이익 12.5 135.3 141.5-17.5 4.6 충당금전입액 6.3 35.9 35.8-469. -.4 영업이익 12.1 1.4 16.8 11-1 6.4 세전순이익 114.2 99.4 15.8 - -7.4 6.4 법인세 28. 23.5 25.6 - -8.6 8.9 당기순이익 83.9 72.4 76.7 79.8-8.7 5.9 자료: DGB금융지주, WiseFn, KDB대우증권 리서치센터 표 14.. DGB금융지주 실적 추이 및 전망 (십억원, %) 213 214F 3Q 4Q 3QF 4QF 연간 QoQ 213 214F 순이자이익 226.4 232.5 237.1 245.6 246.6 257.7 254.7 255. 3.8.1 941.7 1,14.1 7.7 비이자이익 2.7 7.4 1 6.4-6.3 5.3 22.2 22.2 245.6.1 45.6 43.4-4.7 총영업이익 247.1 239.9 248.1 25 24.3 26 276.9 277.3 1..1 987.2 1,57.5 7.1 판관비 11.5 116.2 121.8 159.4 114.4 126.7 134.3 154.5-3.1 15. 57.9 529.9 4.3 충전영업이익 136.6 123.7 126.4 92.6 125.9 136.3 142.6 122.8 32.6-13.9 479.3 527.6 1.1 영업외이익.4-2.5-5.8-1.8 -.4 - - - -41.2.1-9.7-3.5 적자지속 충전이익 137.1 121.2 12.5 9.8 125.5 135.3 141.5 121.7 34. -14. 469.6 524.1 11.6 충당금전입액 36.5 48.6 6.3 48.9 5.3 35.9 35.8 4.1-18. 12.1 14.3 16 15.5 영업이익 1.1 75.1 12.1 43.7 75.6 1.4 16.8 82.7 89.2-22.6 339. 365.5 7.8 세전순이익 1.6 72.6 114.2 41.9 75.2 99.4 15.8 81.7 94.8-22.8 329.3 36 9.9 법인세 24. 18.6 28. 14.2 18. 23.5 25.6 19.8 39.5-22.8 84.8 86.9 2.4 당기순이익 76.4 53.3 83.9 24.6 53.7 72.4 76.7 58.4 137.2-23.9 238.3 261.1 9.6 자료: DGB금융지주, KDB대우증권 리서치센터 증가율 그림 31.. DGB금융지주와 상대주가 추이 그림 32.. DGB금융지주 12개월 Forward PBR 추이 (214.1.1=1) 115. 11. DGB금융지주 (x) 2.4 DGB금융 15. 1. 1.6 95. 1.2 9..8 85..4 8. 14.1 14.3 14.5 14.7 14.9. 3 4 5 6 7 8 9 1 11 12 13 14 KDB Daewoo Securities Research 21

JB금융지주 (17533) 215년을 기다리며 은행 (Reinstate) 매수 목표주가(원,12M) 1, 현재주가(14/1/21,원) 6,59 상승여력 52% 영업이익(14F,십억원) 269 Consensus 영업이익(14F,십억원) 352 EPS 성장률(14F,%) 297.4 MKT EPS 성장률(14F,%) 6. P/E(14F,x) 4.1 MKT P/E(14F,x) 11.9 1,915.28 시가총액(십억원) 834 발행주식수(백만주) 127 유동주식비율(%) 8.3 외국인 보유비중(%) 9.8 베타(12M) 일간수익률.44 52주 최저가(원) 5,346 52주 최고가(원) 7,596 주가상승률(%) 1개월 6개월 12개월 절대주가 -7.6-7.3 3.2 상대주가 -.9-3.2 1.7 13 12 11 1 9 8 JB금융지주 7 13.1 14.2 14.6 14.1 3Q14 Preview: 순이익 191억원 기록할 전망(QoQ +16.7%, -19.3%) 순이자이익은 순이자마진이 전분기 수준에서 유지될 것으로 보여 2분기보다 증가할 것으로 보인다. 비이자이익은 전분기와 유사한 수준이 예상된다. 판관비는 일회성 경비 지출로 전 분기대비 2.6% 증가할 전망이다. 충당금전입액은 전분기보다 감소할 것으로 보인다. 2분기 일회성 충당금 적립이 있었던 것을 감안한 것이다. 3분기 실적은 여전히 개선 추세로 전환되지 못할 것으로 예상된다. 충당금 감소가 가시화되 지 못할 것으로 보이기 때문이다. 광주은행의 편입에 대한 기대가 클 수 밖에 없다는 판단이다. 4Q14 전망: 실적 개선 가시화는 215년으로 4분기에도 실적 개선이 가시화되기는 어려워 보인다. 다만 광주은행 인수에 따른 회계상 이 슈(염가매수차익)이 발생함에 따라 순이익은 큰 폭으로 증가하게 될 것이다. 이를 제외할 경 우 실적이 개선될 것으로 보이지 않는다. 214년 연간 순이익도 4분기 회계상 이슈로 213년보다 큰 폭으로 증가할 전망이다. 하지 만 이를 제외할 경우 순이익 증가 폭은 크지 않은 것으로 판단된다. 다만 금융지주사로 전 환이 3분기부터이기 때문에 214년 실적을 직접 비교하기는 어려울 것이다. 투자의견 매수, 목표주가 1,원 제시하면서 조사분석 재개 목표주가는 광주은행 인수를 고려할 경우 BVPS와 ROE가 모두 상승할 것으로 추정된다. 이를 고려하여 목표주가를 산출하였다. 실제 광주은행 합산 실적이 확인되면 재조정할 필요 는 있어 보인다. 투자포인트는 1) 광주은행 인수로 자산 규모가 큰 폭으로 증가하게 되어 규모의 경제 효과를 누 릴 수 있을 것이다. 자산 규모는 수익 창출 기반이라고 할 수 있기 때문에 비용대비 효율성 이 높아질 수 있을 것이다. 2) 실적 개선은 215년 분명히 나타날 것으로 예상되어 실적 개선 모멘텀을 기대할 수 있을 것으로 보인다. 3) 현재주가는 광주은행 인수를 고려할 경우 215년 기준 PBR.6배 수준에 불과해 가격 매력이 있다고 할 수 있다. 결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F 총영업이익 (십억원) 38 423 251 637 485 521 충전영업이익 (십억원) 211 218 12 398 234 256 영업이익 (십억원) 127 93 52 269 126 145 세전순이익 (십억원) 127 91 47 268 125 144 순이익 (십억원) 111 65 27 197 89 13 EPS (원) 1,693 97 46 1,615 732 847 BVPS (원) 1,487 12,311 11,789 1,424 1,973 11,68 P/E (배) 2.9 4.3 15.7 4.1 9. 7.8 P/B (배).5.3.5.6.6.6 ROE (%) 18. 8.6 3.4 19.1 6.8 7.5 ROA (%) 1.1.5.2 1.1.5.6 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익 자료: JB금융지주, KDB대우증권 리서치센터 22 KDB Daewoo Securities Research

실적 및 Valuation 표 15.. JB금융지주 3분기 실적 전망 (십억원, %) 3Q13 14 3Q14F 실적치 컨센서스 QoQ 순이자이익 129.9 115.6 117.9 - -9.2 비이자이익 6.6-3.5-3.4 - 적자전환 적자지속 총영업이익 136.5 112.1 114.4 - -16.2 판관비 72.1 55.7 57.1 - -2.8 2.6 충전영업이익 64.5 56.5 57.3 - -11.1 1.5 영업외이익 -1.5 -.2 -.2 - 적자지속 적자지속 충전이익 6 56.3 57.1 - -9.3 1.5 충당금전입액 27.5 33.4 3.1-9.4-1. 영업이익 37. 23.1 27.2 29.8-26.3 18. 세전순이익 35.5 22.9 27. - -23.8 18.2 법인세 8.3 5.1 6.5 - -21.5 28. 당기순이익 23.6 16.3 19.1 23.5-19.3 16.7 자료: JB금융지주, WiseFn, KDB대우증권 리서치센터 표 16.. JB금융지주 실적 추이 및 전망 (십억원, %) 213 214F 3Q 4Q 3QF 4QF 연간 QoQ 213 214F 순이자이익 95.4 53.6 129.9 11.9 19.3 115.6 117.9 117.9 6.3. 389.8 46.6 18.2 비이자이익 5.1-5.6 6.6 3.2 7.2-3.5-3.4 176.6 5,487.2-5,221.2 9.2 176.8 1,819.9 총영업이익 1.5 47.9 136.5 114.1 116.4 112.1 114.4 294.5 158. 157.3 399. 637.5 59.8 판관비 53.1 28.2 72.1 58.1 63.2 55.7 57.1 64. 1. 1 211.5 24. 13.4 충전영업이익 47.4 19.7 64.5 56. 53.2 56.5 57.3 23.5 311.8 32.1 187.5 397.5 11 영업외이익. -1.5-1.5-4.1 -.4 -.2 -.2 -.2-95..1-7.1 - 적자지속 충전이익 47.4 18.2 6 51.9 52.8 56.3 57.1 23.3 344. 33.2 18.4 396.5 119.8 충당금전입액 24.1 5.1 27.5 4.5 33.4 33.4 3.1 31.9-21.3 5.9 97.2 128.7 32.5 영업이익 23.2 14.6 37. 15.5 19.8 23.1 27.2 198.6 1,18.1 629. 9.3 268.8 197.6 세전순이익 23.2 13.1 35.5 11.4 19.4 22.9 27. 198.4 1,639.1 633.8 83.2 267.8 221.6 법인세 5.8 2.5 8.3 3.9 3.9 5.1 6.5 48. 1,135.1 633.8 2.6 63.6 28.6 당기순이익 16.9 8.8 23.6 3.5 12.7 16.3 19.1 149. 4,121.3 681.8 52.8 197. 272.8 주: 광주은행 실적 반영 전 자료: JB금융지주, KDB대우증권 리서치센터 증가율 그림 33.. JB금융지주와 상대주가 추이 그림 34.. JB금융지주 12개월 Forward PBR 추이 (214.1.1=1) 13. JB금융지주 (x) 2.4 JB금융지주 12. 11. 1.6 1. 1.2.8 9..4 8. 14.1 14.3 14.5 14.7 14.9. 3 4 5 6 7 8 9 1 11 12 13 14 KDB Daewoo Securities Research 23

투자의견 및 목표주가 변동추이 종목명(코드번호 코드번호) 제시일자 투자의견 목표주가(원) 종목명(코드번호 코드번호) 제시일자 투자의견 목표주가(원) KB금융(1556) 214.9.1 매수 54,2원 분석 대상 제외 217.28 매수 5,7원 212.1.24 매수 16,2원 215.23 매수 51,4원 212.1.9 매수 18,5원 212.1.16 매수 53,원 BS금융지주(13893) 214.1.21 매수 2,원 신한지주(5555) 214.8.25 매수 61,원 분석 대상 제외 214.3 매수 55,원 215.23 매수 19,1원 217.3 매수 5,5원 216 매수 18,2원 212.1.23 매수 49,7원 212.1.9 매수 17,원 212.1.9 매수 56,6원 DGB금융지주(13913) 214.9.1 매수 22,원 하나금융지주(8679) 214.1.21 매수 52,원 214.1.26 매수 2,5원 214.9.1 매수 54,원 215.23 매수 21,6원 214.7 매수 51,원 216 매수 2,4원 217.21 매수 52,원 212.1.9 매수 18,8원 215.23 매수 53,원 JB금융지주(17533) 214.1.21 매수 1,원 212.1.15 매수 52,3원 분석 대상 제외 기업은행(2411) 214.1.21 매수 19,5원 (원) 6, KB금융 (원) 8, 신한지주 (원) 6, 하나금융지주 (원) 25, 기업은행 5, 4, 3, 2, 1, 6, 4, 2, 5, 4, 3, 2, 1, 2, 15, 1, 5, 12.1 13.1 14.1 12.1 13.1 14.1 12.1 13.1 14.1 12.1 13.1 14.1 (원) 25, BS금융지주 (원) 25, DGB금융지주 (원) 12, JB금융지주 2, 2, 1, 15, 1, 15, 1, 8, 6, 4, 5, 5, 2, 12.1 13.1 14.1 12.1 13.1 14.1 12.1 13.1 14.1 투자의견 분류 및 적용기준 기업 산업 매수 : 향후 12개월 기준 절대수익률 2% 이상의 초과수익 예상 비중확대 : 향후 12개월 기준 업종지수상승률이 시장수익률 대비 높거나 상승 Trading Buy : 향후 12개월 기준 절대수익률 1% 이상의 초과수익 예상 중립 : 향후 12개월 기준 업종지수상승률이 시장수익률 수준 중립 : 향후 12개월 기준 절대수익률 -1~1% 이내의 등락이 예상 비중축소 : 향후 12개월 기준 업종지수상승률이 시장수익률 대비 낮거나 악화 비중축소 : 향후 12개월 절대수익률 -1% 이상의 주가하락이 예상 매수( ), Trading Buy( ), 중립( ), 비중축소( ), 주가( ), 목표주가( ), Not covered( ) Compliance Notice - 당사는 자료 작성일 현재 하나금융지주을(를) 기초자산으로 하는 주식워런트증권에 대해 유동성공급자(LP)업무를 수행하고 있습니다. - 당사는 자료 작성일 현재 하나금융지주을(를) 기초자산으로 하는 주식워런트증권을 발행하였습니다. - 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다. - 본 자료를 작성한 애널리스트는 자료작성일 현재 조사분석 대상법인의 금융투자상품 및 권리를 보유하고 있지 않습니다. - 본 자료는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다. 본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락 없이 무단 복제 및 배포할 수 없습니다. 24 KDB Daewoo Securities Research