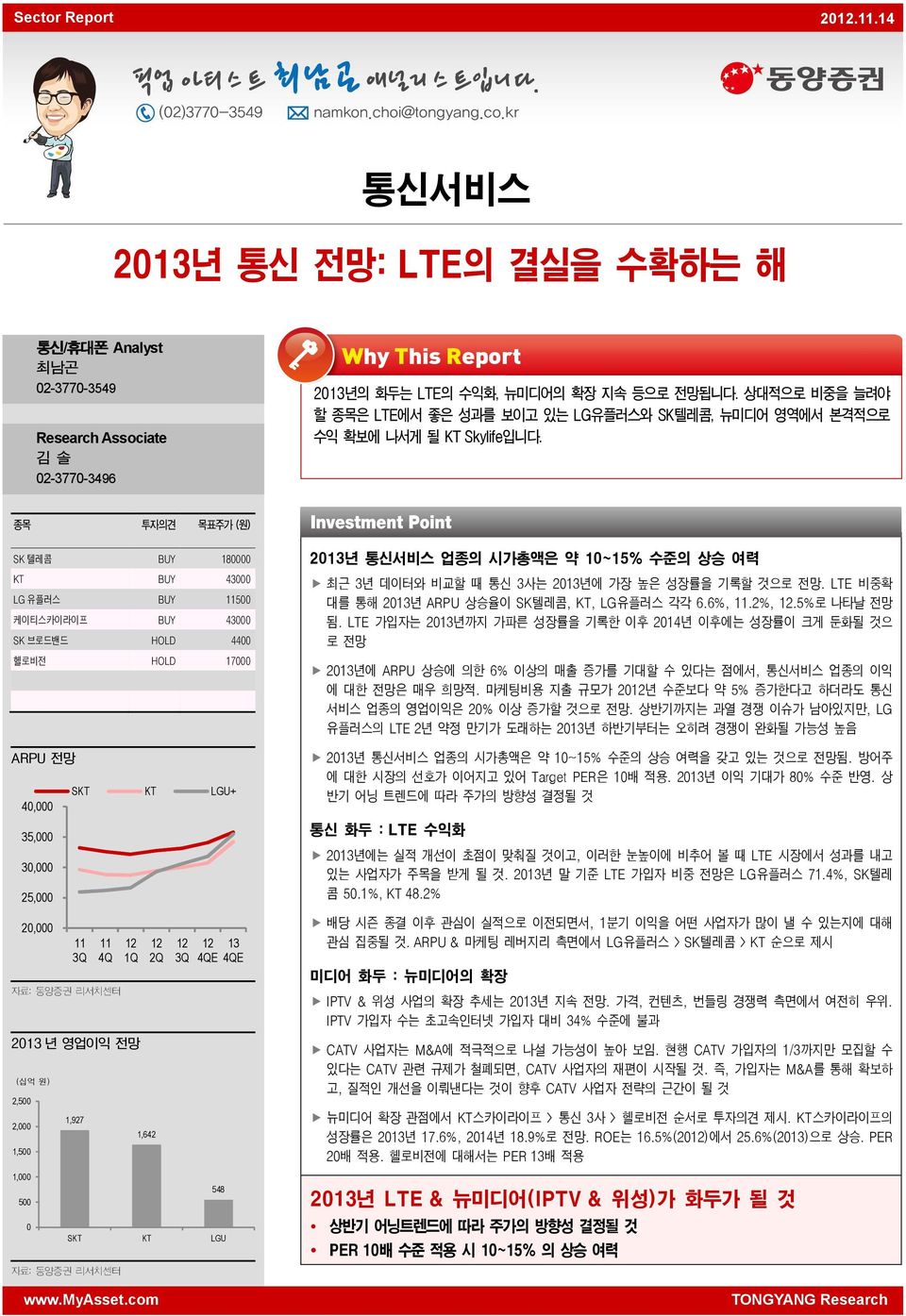

Sector Report 212.11.14 통신서비스 213년 통신 전망: LTE의 결실을 수확하는 해 통신/휴대폰 Analyst 최남곤 2-377-3549 Research Associate 김 솔 2-377-3496 213년의 화두는 LTE의 수익화, 뉴미디어의 확장 지속 등으로 전망됩니다. 상대적으로 비중을 늘려야 할 종목은 LTE에서 좋은 성과를 보이고 있는 LG유플러스와 SK텔레콤, 뉴미디어 영역에서 본격적으로 수익 확보에 나서게 될 KT Skylife입니다. 종목 투자의견 목표주가 (원) SK 텔레콤 BUY 18 KT BUY 43 LG 유플러스 BUY 115 케이티스카이라이프 BUY 43 SK 브로드밴드 HOLD 44 헬로비전 HOLD 17 ARPU 전망 4, 35, 3, 25, 2, 11 3Q 11 4Q SKT KT LGU+ 12 1Q 213 년 영업이익 전망 (십억 원) 2,5 2, 1,5 1, 5 1,927 12 2Q 1,642 www.myasset.com 12 3Q 12 4QE 548 SKT KT LGU 13 4QE 213년 통신서비스 업종의 시가총액은 약 1~15% 수준의 상승 여력 최근 3년 데이터와 비교할 때 통신 3사는 213년에 가장 높은 성장률을 기록할 것으로 전망. LTE 비중확 대를 통해 213년 ARPU 상승율이 SK텔레콤, KT, LG유플러스 각각 6.6%, 11.2%, 12.5%로 나타날 전망 됨. LTE 가입자는 213년까지 가파른 성장률을 기록한 이후 214년 이후에는 성장률이 크게 둔화될 것으 로 전망 213년에 ARPU 상승에 의한 6% 이상의 매출 증가를 기대할 수 있다는 점에서, 통신서비스 업종의 이익 에 대한 전망은 매우 희망적. 마케팅비용 지출 규모가 212년 수준보다 약 5% 증가한다고 하더라도 통신 서비스 업종의 영업이익은 2% 이상 증가할 것으로 전망. 상반기까지는 과열 경쟁 이슈가 남아있지만, LG 유플러스의 LTE 2년 약정 만기가 도래하는 213년 하반기부터는 오히려 경쟁이 완화될 가능성 높음 213년 통신서비스 업종의 시가총액은 약 1~15% 수준의 상승 여력을 갖고 있는 것으로 전망됨. 방어주 에 대한 시장의 선호가 이어지고 있어 Target PER은 1배 적용. 213년 이익 기대가 8% 수준 반영. 상 반기 어닝 트렌드에 따라 주가의 방향성 결정될 것 통신 화두 : LTE 수익화 213년에는 실적 개선이 초점이 맞춰질 것이고, 이러한 눈높이에 비추어 볼 때 LTE 시장에서 성과를 내고 있는 사업자가 주목을 받게 될 것. 213년 말 기준 LTE 가입자 비중 전망은 LG유플러스 71.4%, SK텔레 콤 5.1%, KT 48.2% 배당 시즌 종결 이후 관심이 실적으로 이전되면서, 1분기 이익을 어떤 사업자가 많이 낼 수 있는지에 대해 관심 집중될 것. ARPU & 마케팅 레버지리 측면에서 LG유플러스 > SK텔레콤 > KT 순으로 제시 미디어 화두 : 뉴미디어의 확장 IPTV & 위성 사업의 확장 추세는 213년 지속 전망. 가격, 컨텐츠, 번들링 경쟁력 측면에서 여전히 우위. IPTV 가입자 수는 초고속인터넷 가입자 대비 34% 수준에 불과 CATV 사업자는 M&A에 적극적으로 나설 가능성이 높아 보임. 현행 CATV 가입자의 1/3까지만 모집할 수 있다는 CATV 관련 규제가 철폐되면, CATV 사업자의 재편이 시작될 것. 즉, 가입자는 M&A를 통해 확보하 고, 질적인 개선을 이뤄낸다는 것이 향후 CATV 사업자 전략의 근간이 될 것 뉴미디어 확장 관점에서 KT스카이라이프 > 통신 3사 > 헬로비전 순서로 투자의견 제시. KT스카이라이프의 성장률은 213년 17.6%, 214년 18.9%로 전망. ROE는 16.5%(212)에서 25.6%(213)으로 상승. PER 2배 적용. 헬로비전에 대해서는 PER 13배 적용 213년 LTE & 뉴미디어(IPTV & 위성)가 화두가 될 것 상반기 어닝트렌드에 따라 주가의 방향성 결정될 것 PER 1배 수준 적용 시 1~15% 의 상승 여력 TONGYANG Research

무선통신 Contents 이동통신 212년 리뷰 / 4 매출차별화 뚜렷 / 5 ARPU : 격차 축소 / 5 가입자 : 4 VS 3 VS 3의 구도 유지 / 7 마케팅 비용 & 수익성 / 9 자회사 관련 사업 : 기대와 성과 사이 / 12 이동통신 213년 전망 / 2 가입자 / 21 매출 성장률 : 6% 내외 전망 / 29 경쟁과 이익 / 31 유료 방송 212년 리뷰 및 213년 전망 / 37 212년 리뷰 / 38 213년 전망 / 43 투자 의견 / 53 외부 환경 / 54 북미와 상황은 다르지만 / 57 업종 투자 의견: 63 종목별 투자의견 / 65 위험 요인 / 72 개별 종목 / 76 SK 텔레콤 / KT / LG 유플러스 / SK 브로드밴드 / KT 스카이라이프 2 동양증권 리서치센터

Sector Report 이동통신 212년 리뷰 M/S 변화 ARPU 순서의 변화 자회사 이익 기여도 상승 동양증권 리서치센터 3

무선통신 212년 이동통신 시장 리뷰 212년 이동통신 시장에서의 화두는 서열 재정립 이었다. 211년 9월 LTE 서비스가 시작된 이후, 발 빠르게 주도권을 확보한 LG 유플러스가 상대적으로 치고 나갔고, SK 텔레콤과 KT 는 그 뒤를 따르는 모습이 연출되었다. SK 텔레콤은 2분기 이후 1위 사업자로서의 안정된 영업 능력을 보여주며 어느 정도 제 자리를 찾아 갔지만, KT 는 양적 질적 관 점에서 여전히 2위 자리에 복귀하지 못했다. 212년에는 다음과 같은 변화가 있었다. ARPU 의 순위 변화가 나타났다. 1년 넘게 이어온 SK 텔레콤 > KT > LG 유플러스의 ARPU 순위 는 212년 3분기에 SK 텔레콤 > LG 유플러스 > KT 의 순서로 바뀌었다. 그리고 SK 텔레콤과 LG 유플러스의 ARPU 격차도 사상 최저 수준으로 좁혀졌다. Chart 1. ARPU 추이 (원) 41, 39, 37, 35, 33, 31, 29, 27, 25, SKT KT LGU 1Q 6 1Q 7 1Q 8 1Q 9 1Q 1 1Q 11 1Q 12 M/S 의 변화가 나타났다. 소비자의 서비스 수준에 대한 인식 변화가 나타나면서 M/S 의 수렴 현상 이 전개되었다. LG 유플러스의 점유율은 17.9%(211년 말)에서 18.8%(212년 9월 말)로 상승 했다. 마케팅비용 지출 규모가 급증했고, 마진은 급격하게 하락했다. 서열 재정립 과정에서 사업자간 포지 션 싸움이 치열하게 전개되었고, LTE 가입자 확보 경쟁이 치열하게 전개되었다. 211년 대비 212년 통신 3사의 영업이익 감소폭은 23%에 달할 것으로 전망된다. 주가는 매우 좋은 흐름을 보여주었다. 저성장 & 저금리 시대가 본격화되면서 배당에 대한 Valuation 프리미엄이 상승 반영되었고, 213년에 나타날 LTE 효과에 대한 기대감도 반영되었다. 4 동양증권 리서치센터

Sector Report 매출 차별화 뚜렷 212년의 키워드는 차별화였다. 이는 차별화의 축소이자 확대를 의미한다. 3사간 경쟁력 차이(차 별화)의 축소는 3위 사업자인 LG 유플러스의 약진을 가능케 했고, 이로 인해 M/S 와 ARPU 격차 가 줄어들었다. 성장률 측면에서 3사간 차이가 나기 시작했고, 3분기까지 누적으로 LG 유플러스의 서비스 매출액은 전년 동기 대비 8.9% 성장했다. 반면 SK 텔레콤과 KT 의 연결 기준 서비스 매출 증가율은 각각.9%, -2.%를 기록했다. Chart 2. 매출 증가율 (YoY) Chart 3. 매출 증가율 (QoQ) 35% 3% 25% 2% 15% 1% 5% % -5% -1% SKT KT LGU 3% 25% 2% 15% 1% 5% % -5% -1% SKT KT LGU -15% -15% 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12. 주 : KT 의 경우 211 년 4 분기 BC 카드 연결 신규 편입으로 인해 매출 증가. ARPU : 격차 축소 ARPU 변화에서 찾을 수 있는 의미는 다음과 같다. 1)LTE 가입자의 증가는 ARPU 상승으로 이어진다. LG 유플러스의 3분기 말 기준 LTE 가입자 비 중은 35.5%를 기록했다. 3분기 말 LG 유플러스의 전년 동기 대비 ARPU 상승률은 17.8%에 달했 다. 17.8%의 ARPU 상승률은 전무후무한 기록이며, LTE 가입자의 증가율만이 이를 유일하게 설 명한다. 2)ARPU 순위가 바뀌었다. 지난 1년간 통신 3사의 ARPU 순서는 SK 텔레콤 > KT > LG 유플러 스 순을 유지했다. LTE 선점 효과, 이에 따른 가입자 믹스 변화가 나타나면서 질적인 변화가 나타 나고 있다. 3)SK 텔레콤과 LG 유플러스 ARPU 격차 축소도 주목해야 한다. LTE 가입자 ARPU 는 SK 텔레 콤과 LG 유플러스 각각 52,원, 5,원으로 격차가 크지 않다. 반면 SK 텔레콤의 경우 3G 스마트폰 ARPU 가 하락한 것이 ARPU 의 더딘 상승으로 연결되었다. LTE 시장에서는 과거와 같 이 질적 격차를 유지하지 못하고 있고, 3G 시장에서도 우량 가입자 이탈 현상이 나타나면서 SK 텔 레콤의 ARPU 가 상대적으로 부진한 것으로 해석된다. 동양증권 리서치센터 5

무선통신 213년까지도 LG 유플러스의 LTE 가입자 비중이 가장 높을 것으로 전망된다는 점에서, SK 텔레 콤 > LG 유플러스 > KT 순서가 유지될 것으로 전망된다. 또한 SK 텔레콤과 LG 유플러스의 ARPU 격차는 더욱 축소될 것으로 전망된다. Chart 4-1. ARPU 추이 - 3 사간 격차가 크게 좁혀졌다 Chart 4-2. ARPU 증가율 (YoY & QoQ) (원) SKT KT LGU 41, 39, 37, 35, 33, 31, 29, 27, 25, 1Q 6 1Q 7 1Q 8 1Q 9 1Q 1 1Q 11 1Q 12 2% 18% 16% 14% 12% 1% 8% 6% 4% 2% % -2% SKT KT LGU QoQ YoY, 각사 제공. 주: 가입비 & 접속료 제외. 212 년 3 분기 기준 Chart 5-1. LTE 가입자 수 비교 (212 년 1 월 기준 기준) Chart 5-2. LTE 가입자 비중 (212 년 3 분기 기준) (백만 명) 7. 6. 6.1 (십억 원) 4% 35% 36% 5. 4. 3. 2. 1. 2.8 3.8 3% 25% 2% 15% 1% 5% 21% 15%. % SKT KT LGU SKT KT LGU, 방송통신위원회, 방송통신위원회 6 동양증권 리서치센터

Sector Report 가입자 : 4 VS 3 VS 3의 구도 유지 212년에는 가입자 성장 둔화 현상이 뚜렷하게 나타났다. 보급률이 16%에 도달한 211년 이후 가입자 순증 규모는 지속적으로 축소되고 있다. 3분기 누적 이동통신 가입자 순증 규모는 79.9만명 으로, 전년 동기에 비해 4.7% 감소했다. 양적 성장에 대한 기대치를 낮춰야 하는 이유이다. 가입자 성장 둔화기에 접어들면서 3위 사업자인 LG 유플러스의 M/S 상승이 상대적으로 돋보였다. 누적 가입자 순증 규모에서 경쟁사를 앞섰고, M/S 는 211년 말 17.9%에서 212년 9월 말 기준 18.8%까지 상승했다. 동사의 M/S 상승을 가능케 했던 것은 번호이동 시장에서의 성과 덕분이었다. LG 유플러스의 212 년 누적 번호 이동 점유율은 28%를 기록했다. 흥미로운 사실은 경쟁이 치열한 상황(2분기~3분기) 과 안정된 상황(1분기, 8월, 1월) 등 어느 시점에서도 LG 유플러스의 번호이동 점유율은 3%에 육박했다는 점이다. 이는 동사의 금년 이뤄낸 성과가 단순히 마케팅비용 지출 규모에 좌우된 것이 아니라, 보다 근본적인 경쟁력 개선에 따른 결과임을 시사한다. Chart 6-1. 연간 가입자 순증 규모 (천 명) 7, 6, 5, 4, 3, 2, 1, 6,69 2,471 3,299 2,994 2,823 1,756 1,856 2,19 2,337 1,74 1,249 8 21 22 23 24 25 26 27 28 29 21 211 212.9, 방송통신위원회 Chart 6-2. 3 분기까지 누적 순증 규모 비교 (211 년, 212 년) Chart 6-3. 번호이동 점유율 비교(212 년 1 월 누적 기준) (천 명) 8 7 6 5 4 3 2 1-1 -2 716 351 284 253 SKT KT LGU 629-83 LGU 27.6% KT 29.6% SKT 42.7% 3Q 11 3Q 12, 방송통신위원회, KTOA 동양증권 리서치센터 7

무선통신 Chart 6-4. 이동통신 M/S (212 1Q) Chart 6-5. 이동통신 M/S (212 3Q) LGU 18.1% LGU 18.8% KT 31.5% SKT 5.4% KT 3.9% SKT 5.3% Chart 6-6. 월별 번호이동 점유율 추이 45% SKT KT LGU 4% 35% 3% 25% 2% Jan-12 Feb-12 Mar-12 Apr-12 May-12 Jun-12 Jul-12 Aug-12 Sep-12 Oct-12 8 동양증권 리서치센터

Sector Report 마케팅비용 & 수익성 통신 3사의 3분기 누적 영업이익은 전년 동기 대비 28% 감소했다. 4분기에 이동통신 시장의 경쟁 완화 현상이 나타난다고 하더라도, 연간 3% 수준의 영업이익 감소는 불가피할 것으로 전망된다. 212년 나타난 수익성 하락은 1)LTE 가입자 확보 경쟁이 치열하게 전개되면서 마케팅비용이 급 증했고, 2)투자비는 증가했으나, 2)ARPU 상승 효과는 시차를 두고 나타났기 때문이다. 흥미로운 사실은 신규 가입자 규모는 정체된 가운데, SAC(Subscriber Acquisition Cost)이 크게 높아지면서 마케팅비용이 증가했다는 점이다. SAC 이 상승한 원인은 1)확보 경쟁이 붙은 LTE 가입자의 ARPU 가 높기 때문이고, 2)사업자간 경쟁력 차이가 축소되면서 SAC 중심으로 경쟁이 전개되었고, 3)휴대폰 제조사가 통신사에 비해 더 큰 권력을 갖게 되었기 때문이다. 소비자들은 단말기를 먼저 선택하고, 통신사를 선택하면서 이른 바 할부원금 중심으로 통신사업자를 선택하는 경향이 나타났다. 통상적으로는 SAC 이 상승하면, 소비자의 휴대폰 구매 수요가 자극되면서 신규 가입자 규모가 연 쇄적으로 증가하게 된다. 하지만 금년 2분기와 3분기에는 SAC 이 급증했음에도 불구하고, 신규 가 입자 규모의 증가 폭이 상대적으로 미미했다. 신규 가입자 규모의 축소는 전년대비 해지율 하락과 밀접한 관련이 있다. 해지율이 하락한 것은 1)최근 2년간 고가 폰 위주로 판매되면서 평균 가입 기 간이 늘어났고, 2)보급률이 17%에 근접하면서 신규 수요 자체가 줄었기 때문이다. 이는 매우 구 조적인 요인으로 해지율 하락, 신규 가입자 규모의 축소는 단기적인 현상에 그치지 않을 것으로 전 망된다. 212년은 장기적인 관점에서 해지율이 하향 안정화되는 시발점이 될 것으로 기대된다. 따라서 SAC 만 예년 수준(2만원 내외)으로 적절하게 통제된다면, 이동통신 사업자의 213년 마 케팅비용 규모는 212년 대비 축소될 것으로 전망된다. 아직까지는 사업자들이 LTE 가입자 확보 를 위해 소모적인 경쟁을 지속할 유인이 있어, SAC 하락 가능성에 대해 언급하기에는 시기 상조이 다. 하지만 LTE 가입자 비중이 5%를 넘어서면(213년 하반기로 예상) 공격적인 마케팅 동기 자체가 희박해지게 되고, 단말기 제조사에서 통신사로 권력이 어느 정도 넘어오면서 SAC 이 낮아 지게 될 가능성이 있다. Chart 7-1. 마케팅비용 비율 비교 (212 3Q) Chart 7-2. 마케팅비용 절대 규모 비교 4% 35% 3% 25% 2% 15% 1% 5% % SKT KT LGU 31% 24% 25% 19% 13% 9% 33% 24% 14% (십억 원) 1,2 1, 8 6 4 2 725 1,35 96 423 1Q 12 2Q 12 3Q 12 733 695 675 589 484 1Q 12 2Q 12 3Q 12 SKT KT LGU. 주: SKT 와 KT 는 개별 기준. 비율 산출시, 3 사 모두 단말 수익 미반영.. 마케팅비용은 판매비와 광고비로 구성 주: 마케팅비용은 판매비와 광고비로 구성 동양증권 리서치센터 9

무선통신 Chart 8. 신규 가입자 규모 2 분기/3 분기 경쟁 강도에 비해 크게 증가하지 않았다. (천 명) 3, 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 2,5 2, 1,5 1, 5 - SKT KT LGU, 방송통신위원회 Chart 9. 해지율 추이 4.5% SKT KT LGU 4.% 3.5% 3.% 2.5% 2.% 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 Chart 1. (마케팅비용/신규가입자) 추이 5, 46, 42, 38, 34, 3, 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12. 마케팅비용은 판매비와 광고비의 단순 합산 1 동양증권 리서치센터

Sector Report Chart 11. 마케팅비용 (21~212 3Q 기준) Chart 12. 신규가입자 (21~212 3Q 기준) (십억 원) (천 명) 6 58 56 54 5,397 5,83 6, 5, 4, 4,43 4,433 5,164 52 5 48 46 4,964 3, 2, 1, 44 212 211 212 1Q 12 2Q 12 3Q 12 Chart 13-1. 영업이익률 비교 3% SKT KT LGU 25% 2% 15% 1% 5% % -5% 1Q 1 3Q 1 1Q 11 3Q 11 1Q 12 3Q 12 Chart 13-2. ROE 비교 6% SKT KT LGU 5% 4% 3% 2% 1% % -1% -2% 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 동양증권 리서치센터 11

무선통신 자회사 관련 사업 : 기대와 성과 사이 자회사 관련 이익 기여도는 높아졌다. SK 텔레콤과 KT 의 3분기 누적 자회사 관련 영업이익은 각 각 68억원, 2,47억원이며, 전체 영업이익 대비 기여도는 각각 6%, 17% 수준이다. SK 텔레콤의 자회사 이익은 SK 브로드밴드로부터의 기여가 컸다. 비 통신 영역보다는 통신 영역으 로부터 이익이 창출된 셈이다. 3분기 누적 SK 플래닛 순이익은 441억원이었으나, 대부분 SK 텔레 콤의 지원에 의한 이익으로 연결 기준으로는 마이너스라는 점에서 의미가 적다. SK 플래닛은 현재 보다는 미래에 대한 기대감이 큰 자회사이다. 각종 서비스 플랫폼(호핀, T 맵, 스마트월렛 등) 측면 에서 탁월한 가입자 유치 성과를 기록하고 있다는 점이 긍정적이다. Table 1. SK 텔레콤 주요 연결 자회사 실적 추이 (단위: 억원) 자회사명 지분율 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 SK 텔링크 83.5% 매출액 1,44 1,154 1,5 988 872 731 746 순이익 12 126 122 2 52-1,16 12 SK 컴즈 64.6% 매출액 591 676 719 635 519 542 553 순이익 27 24 11-15 -46-56 -55 팍스넷 59.7% 매출액 68 84 87 91 94 86 88 순이익 -11-4 1-9 1 1 1 로엔 67.6% 매출액 345 427 431 469 439 46 478 순이익 54 67 44 48 69 63 65 SK 브로드밴드 5.6% 매출액 5,22 5,573 5,831 6,52 5,586 6,55 6,273 순이익 -55-12 6-81 1 32 137 PSNM 1.% 매출액 2,5 2,6 2,8 2,889 3,21 3,639 3,675 순이익 -7-75 -76-97 -6-83 -85 SK 플래닛 1.% 매출액 2,87 2,445 2,5 2,6 순이익 11 29 23 29 연결 매출 매출액 7,767 8,431 8,431 9,366 9,691 9,393 1,28 연결 순이익 순이익 -234-9 -48-751 -446-1,18 276 자료: SK 텔레콤, 동양증권 리서치센터 KT 의 자회사 이익은 KT 캐피탈, KT 렌탈, KT 스카이라이프 등으로부터 기여가 컸다. KT 캐피탈 의 이익은 대부분 BC 카드로부터 창출된 것이다. BC 카드의 이익 증가는 사업적 성장보다는 비용 구조조정 효과에 힘입은 바가 컸다. KT 렌탈과 KT 스카이라이프는 사업 환경 개선 주도권 확보 성장 이익 증가 등의 선순환 효과를 만끽하고 있다. 따라서 현재 시점에서의 이익 기여도는 KT 캐피탈(BC 카드)쪽이 컸지만, 향후 좀 더 높은 가시성으로 이익 증가를 기대할 수 있는 사업은 KT 렌탈과 KT 스카이라이프 쪽이다. KT 렌탈의 경우 렌탈 시장의 확대, 시장 경쟁 구조의 안정화 등에 따른 수혜가 있을 전망이고, KT 스카이라이프는 안정된 가입자 기반 확대 이후 홈쇼핑 커미션 확대 등으로 213년 이후 이익이 급증할 것으로 전망된다. 12 동양증권 리서치센터

Sector Report Table 2. 주요 자회사 실적 (단위: 십억원) 211_1Q 211_2Q 211_3Q BC 카드 영업수익 783 795 77 영업이익 44 47 36 KT 렌탈 영업수익 173 174 181 영업이익 22 21 23 KT 스카이라이프 영업수익 173 174 146 영업이익 22 21 18 자료: KT, 동양증권 리서치센터 다음 차트는 SK 텔레콤과 KT 의 모바일 플랫폼 가입자 수이다. SK 텔레콤의 강점은 차세대 먹거리 로 분류될 수 있는 각종 플랫폼 분야에서 이동통신 시장 이상의 지배력을 보여주고 있다는 점이다. 현재까지 이러한 모바일 플랫폼에서의 지배력이 수익으로 연결되지는 못했다. 하지만 카카오톡의 사례는 가입자 기반이 광고 및 기타 서비스를 쉽게 이식시킬 수 있는 일종의 레버리지로 작용할 수 있다는 사실을 증명한다. 단기적 관점에서는 기업 가치 창출로 연결될 수 있는 고리가 미약한 것은 사실이나, 잠재력은 분명히 있다. 투자자들이 관심을 갖고 지켜봐야 할 부분이다. Chart 14-1. SK 텔레콤의 모바일 플랫폼 가입자 수 (순설치자 수) Chart 14-2. KT 의 모바일 플랫폼 가입자 수 (순설치자 수) (천 명) (천 명) 14, 12,15 12, 12, 1, 9,597 1, 8, 6,233 8, 6,694 6, 4,95 5,118 5,378 6, 4,57 4, 4, 2, 2, Olleh 마켓 올레 navi 쇼터치 T-store T-Map hoppin Go! NFC 11번가, 코리안 클릭 1 월말 기준, 코리안 클릭 1 월말 기준 동양증권 리서치센터 13

무선통신 Chart 15-1. SK 텔레콤 자회사 이익 기여도 - 3 분기 누적 Chart 15-2. KT 자회사 이익 기여도 - 3 분기 누적 기준 자회사 6% 자회사 17% SKT 94% KT 83%, 주: 212 년 상반기 기준, Chart 16-1. SK 텔레콤 비통신 분야 매출 추이 (십억 원) 1,2 1,28 937 969 1, 939 843 843 777 8 6 4 2 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 Chart 16-2. SK 텔레콤 비통신 분야 영업이익 추이 (십억 원) 6 51 5 42 4 36 3 22 2 16 1-1 -7-5 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 Chart 17-1. KT 비통신 분야 매출 추이 (십억 원) 1,6 1,4 1,2 1, 8 6 4 2 412 1 287 1,113 1,113 1,139 1,358 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12. 주: 11 년 2 분기, NTC 매각 대금 반영. 11 년 4 분기부터 BC 카드 연결 반영. Chart 17-2. KT 비통신 분야 영업이익 추이 (십억 원) 25 2 15 1 5-5 -1-15 -2-25 -3 196-229 1-29 59 59 129 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 KT 14 동양증권 리서치센터

Sector Report Table 3. SK 텔레콤 주요 자회사 리스트 설립일 23.8.7 SK 텔링크 업종 통신/방송 사업 사업 내용 7 등 국제전화 서비스 / 위성DMB 서비스 지분율 83% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 235,127 271,59 32,977 345,987 42,63 영업이익 24,936 34,821 4,952 55,433 51,481 당기순이익 18,737 23,264 27,317 43,528 34,691 설립일 27.7.5 행복나래 업종 B2B 전자상거래사업 사업 내용 통신판매업, 도ㆍ소매업 및 부가가치통신사업 / 자재의 유통 및 전자 구매조달 시스템 컨설팅 지분율 43% K-GAAP K-IFRS (백만 원) 27 28 29 21 211 매출액 58,586 7,71 91,276 12,388 124,884 영업이익 1,172 11 362 26 1,93 당기순이익 935 39 273 51 863 설립일 1998.12.23 에프앤유신용정보(주) 업종 금융업 사업 내용 채권추심업 및 신용조사업 지분율 5% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 매출액 54,278 55,83 48,839 47,969 5,461 영업이익 12 654 365 1,11 658 당기순이익 377 717 556 72 555 설립일 1997.9.26 SK 브로드밴드 업종 유선 통신업 사업 내용 정보통신, 방송 및 뉴미디어 관계 제사업 / 초고속 인터넷, 시내전화, IPTV 등 지분율 51% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 1,868,255 1,861,396 1,893,956 2,126,632 2,32,563 영업이익 8,944-22,668-19,212 13,724 77,862 당기순이익 7,236-98,84-191,215-59,151 19,272 동양증권 리서치센터 15

무선통신 SK 텔레콤 주요 자회사 리스트 (계속) 설립일 28.4.7 업종 전자상거래 및 광고대행 SK 마케팅앤컴퍼니(주) 사업 내용 오케이캐쉬백 사업 등 전자상 거래 및 제반 광고 대행 지분율 5% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 133,271 315,85 576,892 652,749 영업이익 3,163 12,815 19,44 23,71 당기순이익 14,823 26,125 16,819 21,266 설립일 1949.1.1 SK 하이닉스(주) 업종 반도체소자 제조 사업 내용 메모리 반도체 제품 및 기타 제품 제조 지분율 21% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 8,433,755 6,495,367 7,521,458 1,188,162 11,973,426 영업이익 257,454-2,22,187-115,847 511,517 3,128,367 당기순이익 328,595-4,719,633-347,785 129,142 2,785,945 설립일 1992.7.1 업종 카드사업 하나에스케이카드 사업 내용 카드 발행 및 신용공여 지분율 49% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 순이자수익 72,817 197,632 영업이익 -43,62 22,8 당기순이익 -34,652 22,5 설립일 211.1.1 에스케이플래닛(주) 업종 정보통신사업 사업 내용 정보통신사업 및 뉴미디어 콘텐츠 제공 지분율 1% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 28,721 영업이익 8,2 당기순이익 11,14 16 동양증권 리서치센터

Sector Report Table 4. KT 주요 자회사 리스트 설립일 1985.12.3 업종 공중전기통신업 KT 파워텔 사업 내용 주파수공용통신 서비스 / TRS 전용단말기 공급 지분율 44% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 16,93 113,232 126, 127,548 126,759 영업이익 8,462 9,155 15,17 12,876 17,592 당기순이익 2,64 6,211 12,927 14,942 14,569 KT 네트웍스 설립일 1986.5.21 업종 통신 재판매업 사업 내용 시스템/네트워크통합, 소프트웨어개발 지분율 1% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 337,819 381,41 324,422 327,181 375,773 영업이익 1,538 6,992-8,25 4,598 1,578 당기순이익 2,5 4,226-8,139 2,99 389 설립일 1983.9.7 업종 신용카드/할부금융업 비씨카드(주) 사업 내용 신용카드,직불카드,선불카드의 발행 및 관리업무 / 지분율 캐이티케피탈 69% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 2,573,797 3,2,129 3,161,538 3,72,482 3,137,317 영업이익 33,789 13,442 78,65 14,8 11,52 당기순이익 94,748 118,37 6,365 3,4 96,724 설립일 1998.4.16 업종 전기 통신업 (주)스마트로 사업 내용 IC 카드 관련 제조업과 서비스업 / 신용카드조회 및 승인서비스 지분율 이니텍스마트로홀딩스 61% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 매출액 53,786 67,24 8,352 86,77 16,821 영업이익 9,87 15,692 15,712 15,751 18,186 당기순이익 7,123 1,772 11,53 1,56 8,73 동양증권 리서치센터 17

무선통신 KT 엠앤에스 설립일 27.1.2 업종 통신장비 및 부품 도매업 사업 내용 통신기기의 판매/임대 지분율 1% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 13,72 458,735 427,269 616,7 917,41 영업이익 -18,512-44,63-3,77-14,31 214 당기순이익 -16,622-49,123-36,136-17,261-3,256 설립일 21.1.12 업종 무선 통신장비 제조업 KT 테크 사업 내용 전기전자 통신기기의 연구 개발, 제조, 판매업을 주요 사업 지분율 94% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 455,996 36,963 32,14 189,137 247,443 영업이익 18,179-1,779-21,818-11,67 3,953 당기순이익 1,95-28,54-27,36-13,641 641 설립일 22.5.27 업종 전기 통신업 KT 하이텔 사업 내용 모바일인터넷 서비스와 Smart Device 기반 컨텐츠 플랫폼 등 운영 지분율 87% K-GAAP K-IFRS (백만 원) 27 28 29 21 211 매출액 122,89 137,78 133,852 15,112 13,723 영업이익 2,8 5,234 318-1,75-11,58 당기순이익 3,868 7,672 9,595-9,79-11,396 설립일 26.11.14 업종 보안시스템 서비스업 KT 텔레캅 사업 내용 경비업 지분율 87% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 128,297 145,99 152,238 217,47 261,172 영업이익 -7,127 1,967 5,486 14,8 1,21 당기순이익 -14,922-4,257 2,876 11,956 7,75 18 동양증권 리서치센터

Sector Report KT 캐피탈 설립일 27.1.5 업종 여신금융업 사업 내용 금융 및 보험 관련 서비스업 지분율 74% (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 31,153 111,375 14,971 19,23 222,38 영업이익 73 4,922 22,456 11,845 44,227 당기순이익 359 3,436 17,783 8,626 33,437 설립일 28.7.23 업종 컴퓨터시스템 통합 자문 및 구축 서비스업 KT 디에스 사업 내용 전산시스템통합, 소프트웨어의 설계 및 개발 및 전산자원의 대여 등 지분율 95% (백만 원) K-GAAP K-IFRS 29 21 211 영업수익 256,221 355,631 498,157 영업이익 9,216 13,73 12,568 당기순이익 7,999 1,224 1,298 KT 주요 자회사 리스트 (주)KT 스카이라이프 설립일 21.1.12 업종 위성 및 기타 방송업 지분율 5% 사업 내용 위성방송서비스 (백만 원) K-GAAP K-IFRS 27 28 29 21 211 영업수익 387,393 386,957 397,457 426,684 464,376 영업이익 41,13 24,759 32,223 45,35 41,747 당기순이익 43,194 21,698 24,812 33,957 31,257 동양증권 리서치센터 19

무선통신 이동통신 213년 전망 매출 성장률 6% 이상 LTE 가입자 비중 53%로 확대 ARPU 는 35,원 내외에서 수렴. 순서는 SK 텔레콤 > LG 유플러스 > KT LTE 수익화 실현 : 하반기 이후 경쟁 완화 2 동양증권 리서치센터

Sector Report 가입자 이동통신 보급률은 17%에 육박한다. 보급률이 15%를 넘어선 이후 그 상승폭은 크게 둔화되었 다. 가입자 순증 규모는 211년 이후 큰 폭으로 둔화되었고, 212년 들어서는 그 속도가 더욱 빨 라졌다. 보급률 9%~17%까지의 성장 구간에서는 B2B 용 스마트폰 확산이 성장을 주도했다. 하 지만 스마트폰 보급률은 이미 58%를 넘어섰다. B2B 용 스마트폰 확산도 성숙 단계에 접어들었을 것으로 판단된다. 사실상 이동통신 시장의 양적 성장은 마무리 단계에 진입했다. 후발사업자가 성장에 대한 미련을 갖고 있다면, 213년에도 과열 경쟁은 재현될 수 밖에 없다. 시 장이 성장하는 단계에서는 시장 참여자 누구도 피해를 입지 않고, 성장의 파이를 분배하는 구조가 가능하다. 하지만 이미 성숙기에 접어든 단계에서는 특정 시장 참여자의 성장은 다른 시장 참여자 의 희생을 전제로 한다. Chart 15-1. 이동통신 보급률 추이 11% 1% 9% 8% 7% 6% 5% Jan 1 Jul 2 Jan 4 Jul 5 Jan 7 Jul 8 Jan 1 Jul 11, 방송통신위원회, KT Chart 15-2. 연도별 가입자 순증 비교 (천 명) 7, 6,69 6, 5, 4, 3,299 2,994 3, 2,471 1,756 1,856 2,19 2,337 2,823 1,74 2, 1,249 1, 21 23 25 27 29 211, 방송통신위원회 8 동양증권 리서치센터 21

무선통신 ARPU LTE 서비스 확대로 인해 213년 ARPU 는 35,원~36,원으로 상승 전망된다. 이러한 전망 은 1)213년 말 기준 피쳐폰, 3G 스마트폰, 4G 스마트폰 비중이 각각 15~2% 수준, 25~3% 수준, 5~6% 수준이라는 가정과 함께, 2)각 세그먼트별 ARPU 가 2만원 초반, 3만원 초반, 4만 원 초반 대에서 형성될 것이라는 가정에 기초한다. LTE 가입자 전망 1월 말 기준 이동통신 3사의 LTE 가입자 수는 SK 텔레콤, KT, LG 유플러스 각각 61만명, 28 만명, 38만명이다. 경쟁이 과열되는 구간과 안정되는 구간에서 LTE 가입자의 증가 폭은 확연하게 차이가 난다. 단말기가 워낙 고가 중심으로 형성되어 있어, 보조금이 많이 지급되는 구간에서 주로 LTE 로 전환하기 때문이다. 212년 연말까지 방통위의 현장 조사가 지속될 전망이기 때문에 경쟁 안정화 현상은 좀 더 지속될 것이다. 이에 따라 4분기에는 LTE 가입자 순증 규모가 3분기에 비해 적어질 것으로 전망된다. 212년 말 기준 LTE 가입자 수는 SK 텔레콤, KT, LG 유플러스 각각 7만명, 35만명, 425만명으로 전망된다. KT 와 LG 유플러스는 각각의 목표인 4만명, 45만 명에 다소 미달할 것으로 전망된다. Chart 16. 월별 LTE 가입자 순증 (212 년, 단위 : 백만 명) 1.8 1.6 1.4 1.2 1..8.6.4.2. SKT KT LGU Nov-11 Dec-11 Jan-12 Feb-12 Mar-12 Apr-12 May-12 Jun-12 Jul-12 Aug-12 Sep-12 Oct-12 213년에는 경쟁 과열과 안정화 현상이 반복되며, 212년 하반기와 유사한 속도(212년 상반기 에는 LTE 커버리지 등의 문제가 있었음)로 LTE 가입자 수가 증가할 전망이다. 213년 말 기준 LTE 가입자 수는 SK 텔레콤, KT, LG 유플러스 각각 1,35만명, 8만명, 75만명으로 전망된다. KT 는 213년 3분기 정도에 LTE 절대 가입자 수 측면에서 LG 유플러스를 제칠 것으로 전망된다. 213년 말 세대별 가입자는 피쳐폰(2G & 3G), 3G 스마트폰, 4G 스마트폰 각각 86만명(15.9%), 1,644만명(3.4%), 2,9만명(53.7%)로 전망된다. LTE 가입자는 213년 말~214년 상반기까 지 증가한 이후, 빠른 속도로 성장 속도가 둔화될 전망이다. 22 동양증권 리서치센터

Sector Report SK 텔레콤, KT, LG 유플러스의 전체 이동통신 가입자 대비 LTE 가입자 비중은 213년 말 기준 각각 5.3%, 47.9%, 71.4%로 전망된다. Chart 17. 세대별 가입자 비중 전망 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % 피쳐폰 3G 스마트폰 4G 스마트폰 211 212E 213E Chart 18-1. LTE 가입자 비중 (212E) Chart 18-1.LTE 가입자 비중 (213E) 45.% 4.% 42.1% 8.% 7.% 71.4% 35.% 3.% 25.% 2.% 15.% 1.% 26.2% 21.1% 6.% 5.% 4.% 3.% 2.% 5.3% 47.9% 5.% 1.%.%.% SKT KT LGU+ SKT KT LGU+ 세대별 ARPU 전망 세대별 ARPU 전망에 대한 지원 논리는 두 가지 사실에 기초한다. 1)LTE ARPU 는 3G 스마트폰 에 비해 높다. 이는 데이터 사용량의 증가와 더불어 LTE 요금제에서 제공하는 요금 할인 폭의 축 소에 기인한다. 다음 표에서 확인할 수 있듯이 LTE 요금제에서는 3G 요금제에 비해 요금 할인 폭 이 축소되었다. LTE 52,원 요금제를 선택하더라도 3G 에서의 54,원 요금제에 비해 통신사 업자가 가져가는 몫이 커졌다. 2)피쳐폰 및 3G 스마트폰 가입자 ARPU 하락 속도가 213년 이후 둔화될 것으로 전망되기 때문이다. 이미 KT 와 LG 유플러스 피쳐폰 가입자 ARPU 는 만원 대 후 반까지 하락했다. 동양증권 리서치센터 23

무선통신 213년 말 기준 피쳐폰, 3G 스마트폰, 4G 스마트폰 ARPU 는 2만원 초반, 3만원 초반, 4만원 초반 대에서 형성될 것으로 전망된다. Table 5-1. LTE 요금제 (단위: 원) LTE34 LTE42 LTE52 LTE62 LTE72 LTE85 LTE1 요금 34, 42, 52, 62, 72, 85, 1, 할인 후 요금 27, 31,5 38,5 46, 54, 65, 76,, SK 텔레콤 기준 Table 5-2. 3G 스마트폰 요금제 (단위: 원) 올인원34 올인원44 올인원54 올인원64 올인원79 올인원94 요금 34, 44, 54, 64, 79, 94, 할인 후 요금 21,9 28,5 34,75 42,55 54,25 63,75, SK 텔레콤 3G 기준 전망 : 통신 3사의 ARPU 는 34,~36,원 수렴 앞서 제시한 두 가지 변수(LTE 비중, ARPU)를 조합하면, 이동통신 3사의 ARPU 는 213년 말 기준 35,원 전후에서 형성될 것으로 전망된다. 통신 3사 ARPU 상승률이 가장 높은 시기는 213년으로 전망되고, 214년 이후에는 ARPU 상승률이 빠르게 둔화될 것으로 전망된다. 다만 여 기에 21~211년과 같은 요금 인하가 단행된다면, 상승폭은 기대에 비해서는 둔화(기존 전망 대비 1~3%pt 수준 하락)될 것이다. Chart 19. ARPU 전망 (단위 : 원) (원) 38, 36, 34, 32, 3, 28, 26, 24, 22, 2, SKT KT LGU+ 11 3Q 11 4Q 12 1Q 12 2Q 12 3Q 12 4QE 13 4QE ARPU 수렴 현상도 의미 있게 관찰해야 할 변수이다. 사업자간 ARPU 의 격차는 서비스 경쟁력의 차이로부터 출발했다. 이동통신 사업의 경쟁력은 N/W(속도, 단말기, 커버리지), 주파수 등으로 나뉘며, 이는 유통 경쟁력(특히 2차점 위주)과 Brand 가치로 연결된다. 경쟁력에 차이가 있다면, 사업자들은 전략 영역(서비스 요금, 보조금, 멤버 24 동양증권 리서치센터

Sector Report 쉽 전략)을 통해 그 차이를 해소하게 된다. 분명한 것은 2G, 3G 서비스에 비해 4G 에서는 이동통 신 3사간 경쟁력 격차가 거의 제거된 것으로 판단하고 있으며, 이는 기존 3위 사업자였던 LG 유플 러스가 더 이상 더 싸게(요금), 더 많이(보조금) 줄 필요가 없어졌다는 점을 의미한다. 즉 이는 LTE 가입자 계층에서는 기존 피쳐폰이나 3G 스마트폰에 비해 3사 간 ARPU 격차가 적어질 것이 라는 점을 의미한다. 실제로 212년 3분기 ARPU 격차 축소는 이를 여실히 증명한다. LG 유플러스의 전체 가입자 대비 LTE 가입자 비중이 3사 가운데 가장 높을 것이라는 사실도 중요 하다. 3사 가운데 LG 유플러스의 LTE 가입자 비중은 항구적으로 가장 높을 것으로 전망된다. 이는 SK 텔레콤의 경우 2G 가입자 & 3G 무제한 요금제 가입자가 어느 정도 비중을 유지할 것으로 전 망되고, KT 의 경우에도 다수의 3G 무제한 요금제 가입자가 남아 있을 것으로 전망되기 때문이다. Figure 1. 이동통신 산업의 경쟁력과 전략 영역 경쟁력 영역 N/W 속도 주파수 단말기 커버리지 유통망 Brand 전략 영역 서비스 요금 보조금 멤버쉽 Table 6. 경쟁력 비교 N/W 속도 단말기 주파수 커버리지 브랜드 인지 2G SKT > KT > LGU+ SKT > KT > LGU+ SKT > KT > LGU+ SKT > KT > LGU+ SKT > KT > LGU+ SKT 모토로라 & 스카이 독점 출시 SKT 8MHz 주파수 독점 SKT 통화 품질에 대한 인식 최고 SKT 11 번호 프리미엄 SKT 삼성전자로부터 폰 우선 공급 LGU+ 저렴한 요금제 3G SKT = KT > LGU+ SKT > KT > LGU+ SKT > KT > LGU+ SKT = KT > LGU+ SKT > KT > LGU+ LG 는 2.5G SKT 아이폰 & 삼성전자 폰 우선 출시 SKT 6MHz. KT 4MHz KT 아이폰 4G SKT = KT = LGU+ SKT = KT > LGU+ SKT = KT = LGU+ SKT = KT = LGU+ SKT > KT = LGU+ 동양증권 리서치센터 25

무선통신 Chart 19. 네이버 온라인 폴 결과: LTE 시대 당신의 선택은? 1) LTE는 유플러스가 진리 23.7% 2) 빠름빠름 빠름 Olleh KT 14.4% 3) 선택의 고민은 끝났다 SKT 18.8% 4) LTE? 나는 아직도 3G이다 43.1% % 5% 1% 15% 2% 25% 3% 35% 4% 45% 5% 자료: 네이버 자료실 Chart 2. LTE M/S 6% SKT KT LGU 5% 4% 3% 2% 1% % Nov-11 Dec-11 Jan-12 Feb-12 Mar-12 Apr-12 May-12 Jun-12 Jul-12 Aug-12 Sep-12 Oct-12, 방송통신위원회 26 동양증권 리서치센터

Sector Report Table 6. SKT ARPU 시뮬레이션 (단위: 천명, 원) 가입자 수 피쳐폰 3G 스마트폰 4G 스마트폰 Total 211 3Q 1,695 947 2,642 81.% 19.% 211 4Q 1,523 1,63 63 2,649 57.5% 4.1% 2.4% 212 1Q 1,373 1,16 177 2,656 51.7% 41.6% 6.7% 212 2Q 1,259 1,73 334 2,666 47.2% 4.2% 12.5% 212 3Q 1,173 941 566 2,68 43.8% 35.1% 21.1% 212 4Q 1,7 976 7 2,683 37.5% 36.4% 26.1% 213 4Q 5 843 1,35 2,693 18.6% 31.3% 5.1% ARPU 피쳐폰 3G 스마트폰 4G 스마트폰 Total 211 3Q 3,21 46, 33,21 211 4Q 26,948 42,6 62, 32,588 212 1Q 24,5 39,1 62, 32,151 212 2Q 23, 38,1 6, 32,743 212 3Q 23, 36,945 52, 33,135 212 4Q 22, 36, 52, 34,86 213 4Q 21, 33, 43, 35,785 Table 7. KT ARPU 시뮬레이션 (단위: 천명, 원) 가입자 수 피쳐폰 3G 스마트폰 4G 스마트폰 Total 211 3Q 1,7 632 1,639 61.4% 38.6% 211 4Q 891 765 1,656 53.8% 46.2%.% 212 1Q 775 85 35 1,66 46.7% 51.2% 2.1% 212 2Q 7 831 117 1,649 42.5% 5.4% 7.1% 212 3Q 67 73 248 1,648 4.7% 44.3% 15.% 212 4Q 51 775 35 1,65 3.9% 47.% 21.2% 213 4Q 24 62 8 1,66 14.5% 37.3% 48.2% ARPU 피쳐폰 3G 스마트폰 4G 스마트폰 Total 211 3Q 24,29 38,5 29,69 211 4Q 22,667 36, 28,826 212 1Q 19, 38, 52, 28,722 212 2Q 19, 36,55 52, 29,447 212 3Q 18,31 36, 49, 29,97 212 4Q 18, 35,5 48, 3,686 213 4Q 18, 33, 4, 34,25 동양증권 리서치센터 27

무선통신 Table 8. KT ARPU 시뮬레이션 (단위: 천명, 원) 가입자 수 피쳐폰 3G 스마트폰 4G 스마트폰 Total 211 3Q 629 31 93 81.% 19.% 211 4Q 555 331 53 939 59.1% 35.3% 5.6% 212 1Q 494 313 148 955 51.7% 32.8% 15.5% 212 2Q 442 285 258 985 44.9% 29.% 26.2% 212 3Q 41 245 356 1,2 4.% 24.5% 35.5% 212 4Q 33 282 425 1,1 3.% 27.9% 42.1% 213 4Q 12 18 75 1,5 11.4% 17.1% 71.4% ARPU 피쳐폰 3G 스마트폰 4G 스마트폰 Total 211 3Q 22,635 4, 25,934 211 4Q 21,658 38, 52,5 26,196 212 1Q 17, 33, 54, 26,645 212 2Q 17, 32, 53, 29,282 212 3Q 17,81 29,55 5, 3,565 212 4Q 17, 29, 47, 31,784 213 4Q 17, 29, 4, 35,486 Chart 21. LTE 데이터 사용량 비교 (단위 : 기가) 28 동양증권 리서치센터

Sector Report 매출 성장률 : 6% 내외 전망 최근 3년 데이터와 비교할 때 통신 3사는 213년에 가장 높은 성장률을 기록할 것으로 전망된다. LTE 가입자 확대를 통해 SK 텔레콤, KT, LG 유플러스의 213년 ARPU 상승률이 각각 6.6%, 11.2%, 12.5%로 전망된다. SK 텔레콤과 KT 의 매출(상품 매출 제외) 증가율은 각각 8.5%, 3.8% 로 전망된다. SK 텔레콤에 비해 KT 의 매출 성장률을 상대적으로 낮게 전망하는 것은 유선 사업의 매출 감소가 이동통신 분야의 성장을 상쇄할 것으로 전망하기 때문이다. LG 유플러스의 213년 서 비스 매출 증가율은 1.8%로 전망된다. 한편 214년 이후에는 ARPU 상승률이 크게 둔화될 것으 로 전망되기 때문에, 통신 업종의 매출 성장률이 다시 연간 1~2% 수준으로 낮아질 것으로 전망한 다. LTE 성장은 213년 마무리 213년 말 세대별 가입자는 피쳐폰(2G & 3G), 3G 스마트폰, 4G 스마트폰 각각 86만명(15.9%), 1,644만명(3.4%), 2,9만명(53.7%)로 전망된다. 피쳐폰(2G)의 경우 번호에 대한 충성도, 3G 스마트폰의 경우 무제한데이터 요금제에 대한 충성도가 높다는 점에서 미래에도 일정 시장 규모를 유지할 것으로 전망된다. 따라서 LTE 서비스는 214년 상반기까지 가파른 성장률을 기록한 이후 214년 하반기 이후에는 성장률이 크게 둔화될 것으로 전망된다. 장기적인 관점에서 LTE 가입자 비중은 LG 유플러스 > KT > SK 텔레콤 순을 유지할 가능성이 높 다. SK 텔레콤의 경우 충성도가 높은 2G 가입자와 무제한 데이터 서비스를 이용한 3G 가입자가 장기간 유지될 가능성이 있고, KT 역시 3G 무제한 가입자가 일정 부분 유지될 가능성이 높다. 반 면 LG 유플러스는 번호 충성도가 높은 2G 가입자가 거의 없고, 3G(2.5G) 서비스 자체도 속도 등 경쟁력 자체가 취약하기 때문에 4G(LTE) 비중이 상대적으로 높을 수 밖에 없다. Chart 22 세대별 가입자 비중 (212. 3 분기말 기준) Chart 23. LTE 가입자 비중 전망 (213) 1% 4G 3G 2G 8.% 7.% 71.4% 8% 6.% 5.% 5.3% 47.9% 6% 4.% 4% 2% % 36% 21% 15% SKT KT LGU 3.% 2.% 1.%.% SKT KT LGU+ 동양증권 리서치센터 29

무선통신 LTE 성장이 마무리된 이후, 통신업종의 성장률은 크게 둔화될 전망이다. 가입자 & ARPU 측면에 서 의미 있는 변화를 기대하기는 어려울 것으로 전망된다. Chart 24-1. 매출 증가율 전망 Chart 24-2. 성장률 전망 비교 2% 15% SKT KT LGU 2% 212E 213E 214E 1% 15% 5% 1% % 5% -5% % 212E 213E 214E 215E 216E SKT KT LGU 3 동양증권 리서치센터

Sector Report 경쟁과 이익 213년 6%가 넘는 매출 증가로 인해 통신 3사의 영업이익에 대한 전망은 매우 희망적이다. 만약 마케팅비용이 212년 수준만 유지해준다면 이익은 25% 이상 증가할 수 있다. 결국 이익의 증가 규모를 결정할 변수는 경쟁(마케팅비용) 수준이다. LTE 등 LTE 등 고가 단말기 비중 증가에 따른 해지율 YoY 하락, 위약금 제도 변경, 할부 지원금 폐지 등은 경쟁 완화를 기대하게 하는 변수이다. 해지율이 하락하면서 지난 3분기 누적 이동통신 신규 가입자 수는 전년 동기 대비 11.5% 감소하 기도 했다. 반면 M/S 확보 경쟁, LTE 가입자 유치 경쟁 등은 경쟁을 격화 시키는 요인이다. M/S 변동이 크게 나타나거나, LTE ARPU 가 상대적으로 높다면, 가입자 유치 경쟁은 반복될 수 밖에 없다. 이동통신 사업자와 단말기 제조사간 힘의 균형 변화도 사업자간 경쟁을 자극 시키는 요인으로 작용 했다. 과거에는 통신사를 결정한 이후 단말기를 선택하는 입장이었으나, 현재는 어떤 단말기를 구매 할지를 결정한 이후 통신사를 결정하는 비율이 높아졌다. 이런 구매 행태에서는 할부 원금 을 집중적으로 비교하게 되며, 사업자로 하여금 보조금 경쟁을 촉발 시키는 요인으로 작용하고 있다. Figure 2. 경쟁 변수 경쟁 완화 요인 경쟁 과열 요인 약정 기간 증가 (해지율 하락) 위약금 제도 변경 VS M/S 확보 LTE 가입자 유치 경쟁 할부 지원금 폐지 단말기 제조사 Power 213년 상반기까지는 경쟁 과열 요인이 우세할 것으로 전망되고, 하반기 이후에 서서히 안정세에 접어들 것으로 전망된다. 첫째, LTE 서비스에서의 질서 확립 과정이 마무리되지 않았다. 2위와 3위 순위가 아직 바뀐 상태 이다. 비록 격차가 줄어들고 있긴 하지만, LTE 가입자 순위는 여전히 SK 텔레콤 > LG 유플러스 > KT 순서이다. 이를 3위인 KT 가 단기적으로 회복 시킬 것인지, 혹은 장기적인 관점에서 대응할 것인지에 따라 경쟁 수위는 크게 달라질 수 있다. 동양증권 리서치센터 31

무선통신 213년 말이면 LTE 가입자 비중이 53%를 넘어설 것으로 전망되고, 214년 이후에는 LTE 성장 이 빠르게 둔화될 가능성이 높다는 점에서 KT 는 내년 상반기 중에 경쟁을 자극 시켜 적극적으로 가입자 확보에 나설 것으로 전망된다. LTE 가입자 확보를 높이고자 한다면 SAC 을 높여 수요를 자극 시킬 동기가 있게 된다. 더군다나 LTE 가입자는 ARPU 가 높기 때문에, 사업자 입장에서는 SAC 을 높이는 것에 대한 지원 논리도 충분하다. Chart 25-1. 이동통신 M/S (212.9) Chart 25-2. LTE M/S (212.9) KT 3.9% LGU 18.8% SKT 5.3% LGU 3% KT 22% SKT 48% 둘째, M/S 의 변동 가능성이 아직 남아 있다. 지출 측면에서 더욱 그러하다. 211년 대비 213년 기준 이동통신 서비스 매출 증가 규모를 비교하면, 이동통신 3사 가운데 LG 유플러스의 매출 증가 규모가 가장 클 것으로 전망된다. 지난 상반기 LG 유플러스가 마케팅비용 증액을 통해 탁월한 영업 성과를 이뤄낸 배경에는 매출 성장이 뒷받침했다. 성장을 통해 마케팅비용 지출 능력을 키운 상황 에서 과거에 비해 LG 유플러스는 버거운 경쟁 상대로 거듭났다. LG 유플러스는 213년에만 약 7 천억원 이상 매출액이 증가할 것으로 전망된다. 이익 창출 혹은 가입자 확보, 둘 중 하나를 선택할 수 있다. 하반기부터는 LG 유플러스가 211년부터 유치했던 LTE 가입자의 해지 시점이 도래하기 때문에, 상반기에 보다 적극적으로 가입자 유치에 나설 가능성이 있어 보인다. Chart 26-1. 이동통신 서비스 매출액 증가폭 (211 년 대비 213 년) (십억 원) 1,317 1,4 매출 1,2 1, 848 8 662 6 4 Chart 26-2. 매출 증가폭의 비중 환산 LGU 47% SKT 3% 2 SKT KT LGU KT 23% 32 동양증권 리서치센터

Sector Report 214년 이후 장기에 걸친 경쟁 안정화 상태 유지 전망 213년 하반기 이후 장기간 경쟁 안정화 상태가 유지될 것으로 전망된다. 이는 213년 하반기부 터 지난 2년 간 M/S 변화를 주도했던 LG 유플러스의 전략적 포지션에 변화가 오기 때문이다. 앞에 서도 잠시 언급했듯이, 211년 4분기부터 LG 유플러스의 LTE 가입자가 증가했다. 따라서 초기에 유입되었던 LTE 가입자의 해지 가능 시점이 213년 4분기에 도래하게 되고, LG 유플러스는 가입 자 유치 뿐 아니라 가입자 유지에도 상당한 자원을 투입해야 할 것이다. 유사한 사례를 살펴 보자. 25년~28년 LG 데이콤(LG 파워콤)은 초고속인터넷 시장에서 적극적으로 M/S 를 확대해 나 갔고, 동 기간 1위 사업자인 KT 의 M/S 는 빠르게 하락했다. 하지만 LG 데이콤 초고속인터넷 가입 자의 3년 약정 기간이 도래한 29년 이후 마케팅 공세 수위가 눈에 띄게 약해졌고, M/S 는 정체 상태에 돌입했다. 경쟁사인 KT 는 29년 이후 서비스 경쟁력을 앞세워 M/S 를 서서히 회복시키 고 있다. 이는 LG 데이콤이 가입자 유치뿐 아니라 유지에도 자원의 분배가 이뤄져야 했기 때문이었 다. 초고속인터넷 시장 사례와 같이 이동통신 시장에서도 214년 이후로는 단순한 보조금 경쟁보다는 가입자 유지 정책이 화두로 떠오를 것이다. 본원적 경쟁력에 신경을 써야 하는 시점이 도래한다는 의미이다. 가입자 당 통화료 할인 정책, 멤버쉽 강화, 번들링, 서비스 강화 등을 골자로 하는 가입자 유지 전략에 대한 준비가 선행되어야 할 것이다. Chart 27. LG 데이콤(LG 파워콤)의 초고속인터넷 M/S (25~212) 18.% 16.% 14.4% 15.2% 14.% 12.% 1.% 8.% 6.% 4.% 2.% 2.1%.% Jan-5 Sep-5 May-6 Jan-7 Sep-7 May-8 Jan-9 Sep-9 May-1 Jan-11 Sep-11 May-12 동양증권 리서치센터 33

무선통신 Chart 28. KT 의 초고속인터넷 M/S (25~212) 57.% 58.8% 42.3% 52.% 47.% 44.3% 42.% Jan-5 Sep-5 May-6 Jan-7 Sep-7 May-8 Jan-9 Sep-9 May-1 Jan-11 Sep-11 May-12 약정 위약금 제도 시행 마진 상승 SK 텔레콤은 11월부터 변경된 약정 위약금제도를 실시했고, KT 는 12월, LG 유플러스도 12월~1 월 사이에 유사한 제도를 실시할 것으로 전망된다. 약정 위약금제도의 시행은 사업자에게 두 가지 방향으로 영향을 미치게 된다. 1)24개월 이전에 해지하는 행위 자체를 어렵게 만들 것이다. 이는 약정 기간을 채우는 가입자 수를 증가시키면서 해지율을 떨어뜨리는 역할을 하게 될 것이다. 2) 24 개월 이전에 해지하는 가입자에 대해 위약금이 부과되기 때문에, 부가 수익이 발생하게 될 것이다. 예를 들어 일년에 약 3만명 정도가 약정 기간 내에 해지하는 것으로 가정할 경우, 부가 수익은 3억원 정도 발생하게 된다. 이는 SK 텔레콤 연간 순이익의 약 3%에 해당되는 수준이다. Chart 29. 이용 기간에 따른 위약금 (단위 : 원) (원) 16, 14, 12, 1, 8, 6, 4, 2, 6개월 12개월 16개월 2개월 24개월 SK 텔레콤 LTE 52 요금제 기준 / 2 년약정. 13~16 개월 이용하고 해지하면 가장 위약금이 큼 34 동양증권 리서치센터

Sector Report Table 6. 위약금 부과율 위약금 부과율 SK 텔레콤 KT LG 유플러스 매달 16,원 할인 매달 17,6원 할인 매달 18,원 할인 ~6개월 1% 1% 1% 7~12개월 6% 6% 5% 13~16개월 35% 3% 3% 17~2개월 -15% -2% -2% 21~24개월 -4% -45% -4% 위약금 총액 176,원 19,8원 183,6원 동일한 사례는 아니지만, Verizon 의 경우 2분기부터 시작된 35$의 업그레이드 비용 부과로 인해 2분기 EBITDA 마진이 1.37%pt 상승한 것으로 현지에서 분석되고 있다. 또한 업그레이드 비용 부과로 업그레이드 행위 빈도가 줄어들면서 마진은 추가적으로.45%pt 개선된 것으로 분석되었 다. Chart 3. Verizon 35$ 업그레이드 비용 부과의 마진에 대한 영향 동양증권 리서치센터 35

무선통신 영업이익 2% 이상 증가 전망 213년에는 6% 이상의 매출액 증가, 하반기 이후 경쟁 완화, 약정 위약금 제도 시행에 힘입어, 통 신 3사의 영업이익은 2% 이상 증가할 것으로 전망된다. 212년 이후 해지율이 낮아지는 등 상황 은 우호적이다. 영업이익이 증가하는 것은 확실해 보이고, 어느 정도 이익이 증가할 수 있을지는 M/S에 대한 각 사업자의 마케팅 대응 전략에 따라 좌우될 것이다. Chart 31. 213 년 영업이익 전망 (십억 원) 2,5 2, 1,5 1,927 1,642 1, 5 548 SKT KT LGU, K-IFRS 연결 기준 36 동양증권 리서치센터

Sector Report 유료 방송 212년 리뷰 및 213년 전망 IPTV 확장 지속. 디지털 전환 가속화 CATV 사업자 ARPU 상승 & M&A 이슈가 사업의 성패를 가를 것 홈쇼핑 송출 수수료의 증가 & 재분배 이슈 강화 동양증권 리서치센터 37

무선통신 212년 리뷰 유료 방송 사업자 현황 정리 Table 7. IPTV & Skylife 현황 KT Skylife KT SK 브로드밴드 LG 유플러스 브랜드 olleh TV 스카이라이프 olleh TV B tv U+ TV 가입자 수(12년 9월 기준, 명) 3,617,45 3,782,872 1,36,693 98,285 이용 요금 (IPTV 단독) 이코노미(3년약정) : 16,원 실속형(3년약정): 9,6원 실속형(3년약정): 11,원 HD 라이트 : 9,원 스탠다드(3년약정): 2,원 기본형(3년약정): 12,8원 기본형(3년약정): 14,원 HD 이코노미: 11,원 프리미엄(3년약정) : 24,원 고급형(3년약정) : 18,4원 고급형(3년약정) : 22,원 상용화 시기 8.11.17 9.1.1 9.1.1 서비스 채널 수(최소 기준) 113개 18개 13개 86개 특화 전략 * 국내 최초 3D 방송 * 디지털 HD 급 실시간 방송 * 국내최다 HD 채널 * 5만여편의 VOD * 국내 최대 VOD (9,편 보유) * 국내 최대 VOD (9,편 보유) (211년 연결 기준) 시가총액(십억원) 1,635 9,99 1,33 3,2 매출(십억원) 464 21,99 2,312 9,256 영업이익(십억원) 41 1,974 65 286 EBITDA(십억원) 89 4,933 536 1,475, 시가총액 212 년 11 월 9 일 기준 Table 8. 유료방송사업자 현황 (단위: 억원, 천명, 원) SO 매출액 순이익 송출수수료 연도평균가입자수 디지털 전환율 가입자당 수수료매출 21 211 21 211 21 211 21 211 21 211 21 211 21 211 티브로드 21 22 5,15 5,384 1,37 1,557 1,253 1,546 3,323 3,29 18% 24% 37,697 48,158 CJ 헬로비전 17 19 4,534 5,31 7 977 1,8 1,413 2,818 3,272 32% 35% 38,33 43,186 씨앤엠 16 18 4,187 4,741 418 33 82 1,93 2,215 2,491 42% 51% 36,215 43,885 CMB 9 9 1,15 1,142 121 25 254 34 1,288 1,317 3% 4% 19,726 25,8 HCN 8 8 1,663 1,835 374 492 4 482 1,345 1,328 29% 34% 29,732 37,35 MSO 평균 3,283 3,627 584 716 758 977 2,198 2,324 34,48 42,35 SKYLIFE 4,267 4,644 34 313 191 31 2,642 3,44 7,229 9,876 38 동양증권 리서치센터

Sector Report Chart 32-1. M/S 211 년 말 Chart 32-2. M/S 212.8 KT 그룹 23% 티브로드 15% CJ헬로비전 16% KT 그룹 25% 티브로드 14% CJ헬로비전 15% LGU 4% LGU 4% SKB 5% 개별 SO 13% 현대HCN 6% CMB 6% 씨앤엠 12% SKB 5% 개별 SO 14% 현대HCN 6% CMB 6% 씨앤엠 11% 동양증권 리서치센터 39

무선통신 IPTV 약진. CATV 부진 212년에는 아날로그 지상파 서비스가 종료됨에 따라 아날로그에서 디지털 전환 작업에 가속도가 붙었다. IPTV, 디지털 CATV 가입자 수는 212년 3분기(CATV는 2분기) 누적 각각 115만명, 44만명 증가했다. 반면 아날로그 CATV 가입자 수는 49만명 감소했다. 211년의 숫자와 비교하면 212년 들어 디지털 전환 속도에 가속도가 붙었음을 확인할 수 있다. 서비스 종료가 임박해 오면서, 소비자와 사업자 모두가 서비스 전환에 적극적으로 나섰기 때문이다. Table 9. 유료 방송 가입자 현황 (단위: 명) (명) 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 SKYLIFE 2,487,192 2,614,393 2,672,179 2,825,962 3,1,328 3,67,413 3,156,517 3,261,662 3,338,859 3,456,93 3,617,45 위성 2,338,239 2,291,22 2,255,25 2,182,785 2,162,19 2,96,472 2,66,753 2,57,86 2,34,12 2,31,56 2,22,59 OTS 148,953 323,371 417,154 643,177 848,39 97,941 1,89,764 1,23,82 1,34,847 1,424,587 1,594,455 CATV 15,264,828 15,225,892 15,174,266 15,76,585 15,5,614 14,965,88 14,957,353 14,932,67 14,95,82 14,886,319 NA 디지털 2,856,73 3,97,431 3,265,215 3,425,55 3,68,638 3,818,626 4,13,337 4,225,594 4,439,73 4,669,126 NA 아날로그 12,48,125 12,128,461 11,99,51 11,651,8 11,396,976 11,146,462 1,944,16 1,77,76 1,466,729 1,217,193 NA IPTV 2,576,521 2,99,521 3,25,42 3,645,866 3,983,348 4,28,79 4,574,874 4,919,685 5,275,218 5,694,88 6,69,85 KT 1,311,858 1,569,385 1,789,67 2,85,153 2,393,392 2,621,677 2,841,974 3,76,254 3,315,975 3,57,654 3,782,872 SKB 883,387 892,866 885,26 947,65 912,133 911,216 924,854 981,48 1,66,683 1,186,524 1,36,693 LG 381,276 447,27 53,346 613,63 677,823 747,897 88,46 862,23 892,56 937,72 98,285 212년 아날로그 서비스 종료에도 불구하고, 작년과 유사한 수준의 성과 기록 212년 가입자 유치 성과 측면에서 IPTV 사업자 & 위성사업자는 약진했고, CATV 사업자는 부 진했다. 다만 금년 들어 CATV의 부진이 더욱 심화된 것은 아니었다. 8월까지 누적으로 CATV 가 입자는 4만명 감소했는데, 이는 전년의 감소 속도와 유사한 수준이다. 아날로그 CATV 가입자 감 소, 디지털 CATV 가입자 증가 규모도 211년과 유사한 수준으로 진행되고 있다. 따라서 아날로 그 방송 서비스 종료가 특별히 CATV사업자에게 심각한 영향을 미치고 있다고 볼 수는 없다. Chart 33-1. IPTV & 위성TV 가입자 순증 추이 (21~212.3Q) (천 명) 5 위성 4 IPTV 3 2 1-1 -2 1Q 1 3Q 1 1Q 11 3Q 11 1Q 12 3Q 12 Chart 33-3 디지털 & 아날로그 CATV 가입자 순증 추이 (21~212.1H) (천 명) 디지털 3 아날로그 2 1-1 -2-3 -4 1Q 1 3Q 1 1Q 11 3Q 11 1Q 12 4 동양증권 리서치센터

Sector Report 성과 : KT 미디어그룹 > SK 브로드밴드 > LG 유플러스 > CJ 헬로비전 순 가입자 증가 규모(M/S의 변화) 기준으로, 212년의 성과는 KT미디어 그룹 > SK브로드밴드 > LG유플러스 > CJ헬로비전 순으로 나열된다. CJ헬로비전은 유일하게 가입자 증가에 성공한 CATV 사업자이다(아마도 상장 영향이 컸을 것이다). 그만큼 아날로그 서비스 종료는 CATV 사업자가 직 면한 경쟁 환경에 부정적 영향을 미치고 있는 상황이다. Chart 34. 가입자 순증 규모 비교 (212 년) (천 명) 8 6 4 2-2 -4 KT 그룹 SKB 개별 SO LGU CJ헬로비전 CMB 현대HCN 티브로드 씨앤엠 Table 1. 디지털 CATV 가입자 수 추이 (단위: 명) MSO 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 티브로드 5,3 534,28 559,346 589,876 618,252 663,486 716,458 757,626 89,362 866,452 CJ 헬로비전 82,77 93,32 956,771 995,139 1,47,59 1,98,882 1,143,376 1,197,947 1,268,588 1,318,92 씨앤앰 792,818 865,98 96,73 952,523 1,22,926 1,3,31 1,344,662 1,394,777 1,427,85 1,483,394 CMB 37,611 43,89 42,296 43,15 44,712 45,74 48,143 51,98 56,266 65,39 현대 HCN 314,778 342,38 363,874 386,298 4,264 42,21 433,756 448,916 469,14 497,722 GS 계열 172,581 184,294 194,729 25,152 - - - - - - 온미디어 29,64 - - - - - - - - - 개별 SO 189,195 224,34 241,496 253,412 276,975 29,223 326,942 375,23 47,948 437,599 합 2,856,73 3,97,431 3,265,215 3,425,55 3,68,638 3,818,626 4,13,337 4,225,594 4,439,73 4,669,126 동양증권 리서치센터 41

무선통신 Table 11. 아날로그 CATV 가입자 수 추이 (단위: 명) MSO 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 티브로드 2,896,23 2,818,998 2,737,383 2,643,772 2,555,3 2,579,97 2,59,595 2,427,576 2,338,247 2,27,919 CJ 헬로비전 1,711,35 2,181,712 2,146,45 2,11,636 2,421,382 2,372,515 2,326,463 2,249,35 2,25,313 2,157,262 씨앤앰 1,361,77 1,279,332 1,239,96 1,316,221 1,494,832 1,41,398 1,364,637 1,317,716 1,271,583 1,219,52 CMB 1,258,861 1,259,584 1,263,39 1,247,3 1,243,539 1,258,91 1,268,794 1,293,391 1,289,118 1,281,523 현대 HCN 1,33,235 1,1,476 979,82 951,939 931,37 911,314 893,365 869,765 842,636 86,88 GS 계열 283,773 278,474 255,91 243,533 - - - - - - 온미디어 534,929 - - - - - - - - - 개별 SO 3,328,985 3,38,885 3,287,2 3,146,679 2,75,616 2,613,427 2,581,162 2,549,593 2,519,832 2,481,17 합 12,48,125 12,128,461 11,99,51 11,651,8 11,396,976 11,146,462 1,944,16 1,77,76 1,466,729 1,217,193 Table 12. 아날로그 + 디지털 CATV 가입자 수 추이 (단위: 명) MSO 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 티브로드 3,396,233 3,353,26 3,296,729 3,233,648 3,173,552 3,243,393 3,226,53 3,185,22 3,147,69 3,137,371 CJ 헬로비전 2,531,112 3,85,32 3,13,176 3,96,775 3,468,891 3,471,397 3,469,839 3,446,982 3,473,91 3,476,182 씨앤앰 2,153,895 2,145,24 2,146,663 2,268,744 2,715,758 2,71,78 2,79,299 2,712,493 2,699,388 2,72,896 CMB 1,296,472 1,33,393 1,35,686 1,29,45 1,288,251 1,34,65 1,316,937 1,344,489 1,345,384 1,346,562 현대 HCN 1,348,13 1,343,514 1,343,694 1,338,237 1,331,571 1,331,335 1,327,121 1,318,681 1,311,74 1,34,62 GS 계열 456,354 462,768 449,82 448,685 - - - - - - 온미디어 564,569 - - - - - - - - - 개별 SO 3,518,18 3,532,919 3,528,498 3,4,91 3,27,591 2,93,65 2,98,14 2,924,823 2,927,78 2,918,76 합 15,264,828 15,225,892 15,174,266 15,76,585 15,5,614 14,965,88 14,957,353 14,932,67 14,95,82 14,886,319 Table 13. SO 현황 MSO 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 티브로드 21 21 21 21 21 22 22 22 22 22 CJ 헬로비전 14 18 18 17 19 19 19 19 19 19 씨앤앰 15 15 15 16 18 18 18 18 18 18 CMB 1 1 9 9 9 9 9 9 9 9 현대 HCN 8 8 8 8 8 8 8 8 8 8 GS 계열 2 2 2 2 씨앤엠 편입 - - - - - 온미디어 4 CJ 헬로비전 편입 - - - - - - - 개별 SO 22 22 22 21 19 18 18 18 18 18 전 SO 수 96 96 95 94 94 94 94 94 94 94 42 동양증권 리서치센터

Sector Report 213년 전망 IPTV & 위성 TV 의 가입자 확장 지속될 것 212년 IPTV 서비스 사업자는 가격 경쟁력, 번들링 경쟁력과 더불어 업그레이드 된 컨텐츠 경쟁 력을 기반으로 1만명이 넘는 가입자 증가를 이뤄냈다. IPTV의 확장 추세는 213년에도 지속될 것으로 전망된다. 이러한 전망의 근거는 다음과 같다. 아날로그 지상파 서비스의 종료는 CATV 사업자의 가격 경쟁력이 더 이상 유효하지 않게 됨을 의 미한다. 디지털 CATV 서비스와 비교하면 오히려 IPTV 사업자가 가격 경쟁력을 갖추고 있다. Table 14. OTS 상품 VS 타 IPTV 업체 VS T 브로드 가격 경쟁력 비교 (단위: 원/월) 기술 업체 상품명 TV TV + internet TPS OTS KT 이코노미 16, 31, 32, 스탠다드 2, 34, 35, 프리미엄 24, 39, 4, IPTV SK 라이트 12, 37,245 38,95 KT 기본형 12,8 34, 35, LG U+ 스마트 HD 15, 32, 34,5 CATV CJ 헬로비전 헬로 TV HD 베이직 15, 28,65 29, 현대 HCN 서초, HD 실버 17,6 31,16 3,68 티브로드 중구, HD 기본 18, 31,1 33,1, 기본 3 년 약정 기준, HD 기본급 서비스 기준 CATV 사업자가 가격 경쟁력을 회복하기 위해 저가 경쟁을 펼칠 가능성도 낮아 보인다. KT 스카이라이프의 경우에는 1% 디지털 전환이 완료됨에 따라 추가 투자가 필요하지 않다. 하 지만 CATV의 경우에는 디지털 전환을 위한 투자가 지속되고 있다. 투자 재원 확보라는 측면에서 저가 경쟁을 펼칠 수가 없다. Chart 35. CATV 와 위성방송 투자(디지털 전환 및 기타 시설장비 투자비용) (억원) 7, 6, 5, 4, 3, 2, 1, SO전체 위성방송 5,161 6,11 4,269 4,447 3,913 3,249 3,6 2,745 69 5 8 99 122 18 55.3 92.2 24 25 26 27 28 29 21 211 자료: 방송산업실태조사 보고서 동양증권 리서치센터 43

무선통신 컨텐츠 비용 상승도 CATV에게는 부담 요인이다. 아날로그 지상파 재송신의 경우 대가를 지불하지 않았지만, 디지털 지상파 재송신의 경우에는 IPTV 사업자들이 지불하는 가입자당 월 28원을 요 구 받고 있는 실정이다. CJ헬로비전은 전략적 제휴를 통해 재송신 대가의 합의점을 찾고 재송신료 와 관련한 문제를 매듭지었으나, 티브로드, 현대HCN, CMB 등은 협의를 마치지 못했다. 만약 디지 털 케이블 가입자에 대해 가입자당 28원(3사 각각, 월 기준)을 지급하게 되면, 연간 47억원의 추가 비용 부담이 발생하게 된다. CATV 사업자는 서비스 요금 경쟁을 펼치기 보다는 M&A에 적극적으로 나설 가능성이 높아 보인 다. 현행 CATV 가입자의 1/3까지만 모집할 수 있다는 CATV 관련 규제가 철폐되면, CATV 사업 자의 재편이 시작될 것이다. 즉, 가입자는 M&A를 통해 확보하고, 질적인 개선을 이뤄낸다는 것이 향후 CATV 사업자 전략의 근간이 될 것이다. 향후 CATV 사업자의 성장 모델은 향후 가입자보다는 ARPU에 집중될 가능성이 높다. 여전히 가 입자의 대부분을 차지하는 아날로그 가입자의 이탈이 지속되는 가운데, 모든 이탈 가입자를 1% 재유치 하는 것이 불가능하다. 따라서 아날로그 디지털로 전환하는 과정에서 수반되는 ARPU 상승에 전략의 초점이 맞춰질 것으로 전망된다. 이는 즉 CATV 사업자들이 굳이 저가 경쟁을 펼치 면서 가입자 유지에만 집중할 가능성이 낮음을 의미한다. 컨텐츠 경쟁력의 차이를 논하는 시점도 지나갔다. 지상파 HD 채널 뿐 아니라, 제공하는 PP의 수 등에서도 플랫폼 별 차이는 더 이상 존재하지 않는다. 스포츠 채널 경쟁력 측면에서도 무차별하고, 오히려 VOD 서비스의 경우에는 IPTV 사업자가 우위를 가져가고 있다. Chart 36. HD 채널 수 비교 12 1 99 21.1 212.1 8 72 6 4 42 46 31 36 5 57 2 SKYLIFE CJ헬로비전 T-Broad C&M 자료: 스카이라이프, 동양증권 리서치센터 44 동양증권 리서치센터

Sector Report Chart 37. VOD 라이브러리 비교 (천 편) 14 12 1 8 6 4 2 KT SKB LG CJ, 212 년 기준 최근 TV 이용자의 설문 조사 결과를 보면 디지털CATV에 대한 선호도에 비해 IPTV 선호도가 높 은 것으로 나타났다. 또한 서비스 만족도 측면에서도 IPTV 사업자가 가장 높은 점수를 기록했다. VOD 서비스 이용 장르를 보면, 영화 컨텐츠 수요가 매우 높게 나타났다. 이는 상대적으로 영화 컨 텐츠 수급에 많은 비용을 지출하고 있는 IPTV 사업자가 좀 더 소비자에게 매력적으로 인식될 수 있는 근거가 될 수 있다. Chart 38. 향후 디지털TV 선호도 Chart 39. 향후 디지털TV 선호도 - 연령별 6.% 5.% 5.3% 6% 5% 2대 3대 4대 4.% 3.% 3.2% 4% 3% 2.% 14.1% 2% 1.% 5.4% 1%.% 디지털 케이블 TV IPTV 위성방송 향후에도 이용할 의향이 없다 % 디지털 케이블 TV IPTV 위성방송 향후에도 이용할 의향이 없다 자료: 디지에코, 동양증권 리서치센터 자료: 디지에코, 동양증권 리서치센터 동양증권 리서치센터 45

무선통신 Chart 4. 디지털TV 방송 만족도 7% 6% 5% 61% 55% 57% 디지털케이블 IPTV 위성방송 4% 3% 2% 1% % 25% 26% 23% 12% 6% 8% 7% 9% 7% 2% 1% 3% 매우만족한다 대체로 만족한다 보통이다 별로만족하지 않는다 전혀만족하지 않는다 자료: 디지에코, 동양증권 리서치센터 Chart 41. VoD 서비스 주요 이용 장르 8.% 7.% 6.% 5.% 4.% 3.% 2.% 1.%.% 6.9% 71.5% 63.6% 4.9% 43.8% 72.7% 36.5% 54.% 45.5% 5.2% 9.1% 3.6% 디지털케이블 IPTV 위성방송 8.8% 8.% 3.5% 3.5% 6.6% 4.3%.%.%.%.9%.% 드라마 영화 연예/오락 스포츠 음악/뮤직비디오 교육 유아/아동 기타 자료: 디지에코, 동양증권 리서치센터 213년 이후의 가입자 전망 및 주요 가정은 다음과 같다. 213년에는 212년에 비해 아날로그 CATV 가입자의 이탈이 좀 더 가속화될 전망이다. 일부 SO 가운데 아날로그 라이센스가 종료되는 사업자가 있을 것이고, 이러한 사업자를 대상으로 마케팅이 집중될 것이다. 혹은 M&A가 보다 적 극적으로 전개될 수도 있다. IPTV 사업자의 마케팅 공세는 더욱 거세질 것이다. 채널 수급이 마무 리 된 이후 SK브로드밴드의 공격적 가입자 유치 전략을 상기해보라. 213년 각 통신사의 성장 전 략은 LTE와 IPTV 서비스로 집중될 것이다. 212년에 상대적으로 부진했던 LG유플러스도 구글 TV를 출시하면서 공격적인 가격 정책을 내놓았다. 213년에는 동사의 마케팅 전략에 변화가 있을 것으로 전망되며, 3만명 이상의 가입자 증가 목표를 세울 것으로 전망된다. 전체 유료 시장 내에 서 IPTV 비중은 32%(기존 28%)로 상승하게 될 전망이다. 반면 CATV 사업자의 M/S는 6%(기존 64%)로 하락하게 될 전망이다. 46 동양증권 리서치센터

Sector Report Table 15. 미디어 매체별 가입자 전망 (단위: 명) (명) 21 211 212E 213E 214E SKYLIFE 2,825,962 3,261,662 3,767,45 4,327, 4,847, 위성 2,182,785 2,57,86 2,2,59 1,922,59 1,842,59 OTS 643,177 1,23,82 1,764,455 2,44,41 3,4,41 CATV 15,76,585 14,932,67 14,786,319 14,586,319 14,356,319 디지털 3,425,55 4,225,594 5,69,126 6,69,126 7,219,126 아날로그 11,651,8 1,77,76 9,717,193 8,517,193 7,137,193 IPTV 3,645,866 4,919,685 6,449,862 7,929,8 9,329,8 KT 2,85,153 3,76,254 3,993, 4,873, 5,753, SKB 947,65 981,48 1,426,862 1,826,8 2,146,8 LG 613,63 862,23 1,3, 1,23, 1,43, CATV : ARPU 상승 & M&A 이슈가 성패를 가를 것 여전히 9만명이 넘는 아날로그 CATV 고객이 남아 있고, 이 가운데 대부분이 향후 디지털 서비 스로 전환할 것이다. 전환 과정에서 소비자는 디지털CATV, IPTV, 위성TV 등의 다변화된 선택을 하게 될 것이고, CATV 사업자의 가입자 기반은 지금보다는 상당히 취약해질 것으로 전망된다. 212년에는 시장 확대를 통해 어느 정도 가입자 기반을 유지시킬 수 있었으나, 시장이 포화기에 접어들면 어느 한쪽의 희생은 불가피할 것이다. CATV 사업자의 성장 모형은 크게 두 가지로 제시될 수 있다. ARPU를 높이는 것이다. 아날로그와 디지털 CATV 서비스의 ARPU 차이는 약 2.5배~3배 수준이 다. 디지털 전환 과정에서 가입자 기반이 축소되더라도 ARPU 상승을 통해 상쇄할 수 있다. 다음은 CJ헬로비전의 ARPU 추이 및 전망이다. ARPU 상승은 MSO 사업자의 주요 성장 전략이다. Chart 42. CJ 헬로비전 ARPU 추이 및 전망 (원) 16, 14, 12, 1, 8, 6, 4, 2, Analogue Digital Blended 211 212E 213E 214E 자료: CJ 헬로비전, 동양증권 리서치센터 동양증권 리서치센터 47

무선통신 M&A를 통해 기업 규모를 확장하는 것이다. CATV 사업자의 수익 구조를 보면 수신료 부문의 마 진을 일정 부분 희생하는 대신, 광고와 TV 홈쇼핑 서비스로부터 마진을 창출하는 구조를 갖고 있 다. 실제로 각 CATV 사업자의 이익 규모와 홈쇼핑 송출 수수료 규모를 비교하면, 홈쇼핑 송출 수 수료 규모가 더 크다. 광고와 TV 홈쇼핑 서비스는 가입자 기반이 중요하다. 구매력을 갖춘 가입자 기반을 확대하면 CATV 사업자의 협상력이 높아지면서 수수료 계약 조건이 개선된다. 물론 가입자 당 M&A 비용이 높고, 가입자 수에 대한 규제로 인해 CATV 사업자간 M&A가 지연 되고 있다. 하지만 아날로그 서비스가 종료되고, 가입자 이탈 현상이 지속되면 자연스레 M&A 비 용이 낮아질 것으로 전망된다. 규제는 CATV 사업자의 M&A를 가속화 시키는 방향으로 변화될 것이다. 현행 방송법에 의하면 1)CATV 사업자는 전국 CATV 사업자(SO) 가입자의 1/3을 넘어서 가입자를 모집할 수 없으며, 2)IPTV 사업자는 77개 권역별 유료방송 가입자의 1/3을 넘어설 수 없다. 방통위는 방송법 시행령 개정과 함께, IPTV 법 개정을 진행하고 있다. IPTV는 권역별 제한을 풀어 전국 기준 1/3로 기준을 변경하고, CATV는 전국 CATV 가입자라는 모수를 전국 유료방송 가입자 (IPTV, CATV, 위성TV)로 완화하는 것이 골자이다. 다만 IPTV 규제 완화의 경우 돈 되는 주요 지역에서 KT의 Cream skimming에 대한 우려가 제기되면서 현재는 논의가 중단된 상황이다. 궁 극적으로 M/S 제한이 점차 완화되는 방향으로 규제의 큰 그림이 정해질 것이라는 점은 변하지 않 을 사실로 판단되며, 개별 SO는 M&A에 점차 내몰릴 것으로 예상된다. 따라서 CATV 시장은 최대 2개 정도의 MSO로 재편되는 과정을 거칠 것으로 전망된다. 관건은 1) 얼마나 더 많은 가입자를 확보하는가, 2)어느 정도의 비용으로 확보하는가 등의 이슈일 것이다. Table 16. 유료 방송 법 개정안 현행 변경 추진 IPTV 77개 권역별 유료방송 가입자의 1/3 이내 모집 전국 기준 유료 방송 가입자의 1/3 CATV 전국 CATV(SO) 가입자의 1/3 이내 모집 자료: 언론 보도, 동양증권 리서치센터 현재 PEF가 1대 주주로 있는 씨앤앰의 경우, 결국 티브로드 혹은 CJ헬로비전과 같은 MSO에게 M&A될 가능성이 높다. 다만 현재의 규제(CATV 가입자의 1/3) 하에서는 M&A 자체가 불가능하 다. 법 개정이 이루어지면, 현재 2,297만명의 유료 가입자 대비 1/3 수준인 765만명까지 가입자 확보가 가능하기 때문에, 티브로드와 CJ헬로비전 양사는 씨앤앰과 같은 대형 MSO 인수에 아무런 제약을 받지 않게 된다. 여기에 약 29만명에 달하는 개별 SO도 M&A 될 것이다. 씨앤앰의 매출 액은 211년 기준 4,741억원을 기록했다. 티브로드(매출액 5,384억원, 211년 기준) 혹은 CJ헬 로비전(5,31억원)이 인수하게 되면 매출액 1조원 이상을 기록하는 대형 미디어 사업자의 탄생을 의미하게 된다. 48 동양증권 리서치센터

Sector Report Table 17. 씨앤엠 인수 Case (단위: 억원) 현재 티브로드 씨앤앰 인수 CJ 헬로비전 씨앤앰 인수 티브로드 3,137,371 5,84,267 3,137,371 CJ 헬로비전 3,476,182 3,476,182 6,179,78 씨앤앰 2,72,896 - - CMB 1,346,562 1,346,562 1,346,562 현대 HCN 1,34,62 1,34,62 1,34,62 개별 SO 2,918,76 2,918,76 2,918,76 합계 14,886,319 14,886,319 14,886,319 홈쇼핑 송출수수료의 성장과 재분배 TV 플랫폼 사업자의 이익은 수신료 수익보다는 홈쇼핑 송출 수수료를 통해 창출된다(다음 그림 참 조). 홈쇼핑 송출 수수료는 가입자 규모, 가입자당 실 구매 비용에 근거하여 산정된다. 가입자 규모 가 크면 클수록 이에 가속 비례하여 홈쇼핑 송출 수수료가 결정된다. Chart 43. 순이익과 송출 수수료 (211 년 기준) (십억 원) 2 순이익 송출수수료 15 1 5 - 티브로드 CJ헬로비전 C&M HCN CMB KT Skylife 지난 몇 년 간 홈쇼핑 송출 수수료는 큰 폭으로 증가해왔다. 특히 211년과 212년(홈&쇼핑 출 범)에는 전년 대비 각각 2% 이상 증가한 것으로 파악된다. Table 18. 홈쇼핑 사업자 별 TV 송출 수수료 추이 (단위: 억원) GS SHOP CJ 오쇼핑 현대홈쇼핑 롯데홈쇼핑 농수산홈쇼핑 합계 28 883 867 85 622 398 3,575 29 964 945 965 771 449 4,94 21 1,69 1,94 1,154 1,27 513 4,857 211 1,442 1,486 1,493 1,394 576 6,391 동양증권 리서치센터 49

무선통신 홈쇼핑 업체 입장에서는 비록 마진이 하락하더라도 좋은 채널을 확보하기 위해 홈쇼핑 송출 수수료 를 지급할 수 밖에 없다. 올해 1월 방송을 시작한 홈&쇼핑의 경우 중소 기업 제품을 8% 이상 편 성하면서도 지난 8월까지 6,22억원의 매출액을 달성했다. 다음 차트를 보면 채널 번호에 따라 매 출액 편차가 매우 크게 나타나고 있음을 확인할 수 있다. Chart 44. 채널 번호와 홈쇼핑 매출 (십억 원).9.8.7.6.5.4.3.2.1.79.71.31.28 채널 15번 채널 1번 채널 14번 채널 8번 홈쇼핑 송출 수수료는 213년에도 증가 추세가 지속될 전망이다. 채널 자원은 한정적으로 공급되 는 가운데, 홈쇼핑 시장은 계속 성장하고 있고, 이 과정에서 업체간 경쟁도 더욱 치열하게 전개될 것으로 전망되기 때문이다. 송출 수수료 증가율은 212년에 비해 다소 하락할 전망이다. 212년에는 약 36%의 증가율을 기 록한 것으로 추정되나, 213년에는 약 18%대로 증가율이 낮아질 전망이다. 212년에는 홈&쇼핑 이 새로 진입하면서 시장이 과열된 감이 없지 않았다. 하지만 213년에는 신규 진입자가 없을 전 망이다. 또한 송출수수료가 증가하면서 주요 홈쇼핑 사업자의 마진율은 하락했다. 어느 정도 마진 관리 노력이 뒤따를 것으로 전망된다. Chart 45. 홈쇼핑 송출 수수료 전망 (십억 원) 1,2 1, 8 6 4 2 수수료(좌) YoY 증가율 28 29 21 211 212E 213E 5.% 4.% 3.% 2.% 1.%.% 5 동양증권 리서치센터

Sector Report Table 19. 주요 홈쇼핑 업체 실적 전망 (단위: 억원) (억원) 21 211 212E 213E CJ 오쇼핑 매출액 7,112 8,947 1,741 12,177 영업이익 1,224 1,324 1,33 1,454 SO 수수료 1,3 1,486 1,8 2,7 순이익 758 884 1,247 1,2 GS 홈쇼핑 매출액 7,922 9,61 1,277 11,289 영업이익 1,166 1,61 1,15 1,275 SO 수수료 1,8 1,442 1,788 2,56 순이익 972 1,924 1,1 1,128 현대홈쇼핑 매출액 5,814 7,114 7,692 8,464 영업이익 1,323 1,523 1,516 1,654 SO 수수료 1,157 1,493 - - 순이익 1,134 1,425 1,583 1,686 방송 매체 사업자별로 수수료의 상승률에는 다소 온도 차이가 있을 전망이다. 가입자 증가율에 차 이가 크기 때문이다. 21년 대비 211년에는 CJ헬로비전, C&M, KT Skylife의 송출 수수료가 상대적으로 상승했고, 특히 KT Skylife의 상승률이 컸다. KT Skylife는 211년 633억원의 송출 수수료 계약을 맺은 것으로 알려져 있다. Table 2. 송출수수료와 비중 (단위: 억원) 송출수수료 비중 21 211 21 211 티브로드 1,253 1,546 31.5% 29.8% CJ 헬로비전 1,8 1,413 27.1% 27.3% C&M 82 1,93 2.2% 21.1% HCN 4 492 1.1% 9.5% CMB 254 34 6.4% 6.6% KT Skylife 191 31 4.8% 5.8% 213년에는 KT Skylife 홈쇼핑 송출수수료의 상승률이 가장 높을 것으로 전망된다. 근거는 1)CATV 사업자와 비교 시 가입자당 송출 수수료의 편차가 워낙 크기 때문이다. 가입자 당 구매액 에 차이가 있기 때문에 1% 근접할 수는 없겠지만, 어느 정도는 격차가 좁혀질 것으로 전망된다. 2)OTS 가입자가 빠르게 증가하고 있기 때문이다. OTS 가입자는 기존 Skylife 위성 가입자와 달 리 수도권 지역, 아파트 지역 비중이 높다. KT 초고속인터넷 가입자를 기반으로 하기 때문이다. OTS 가입자가 증가하면서 가입자 당 구매액도 빠르게 증가할 것으로 전망된다. 동양증권 리서치센터 51

무선통신 Chart 46. 가입자 당 홈쇼핑 송출수수료 (단위 : 원) (원) 6, 5, 4, 3, 2, 1, A사 B사 KT Skylife. A 사와 B 사는 CATV 사업자. 212 년 계약 기준 Chart 47. KT Skylife 의 OTS 가입자 비중 추이 5.% 4.% 3.% 2.% 1.%.% 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 213년에는 가입자 규모가 큰 폭으로 증가한 사업자 중심으로 차별적인 수수료 증가가 나타날 전 망이다. KT Skylife, KT, SK브로드밴드가 대표적이다. CATV 사업자 중에서는 디지털 중심으로 가입자 유치 성과를 보이고 있는 CJ헬로비전과 씨앤앰 정도가 비교적 선방할 것으로 전망된다. Chart 48. 유료 방송 매체별 홈쇼핑 송출 수수료 수익 전망 (십억 원) 25 2 15 1 5 티브로드 CJ헬로비전 C&M HCN CMB KT Skylife 기타 장기적으로 보면 뉴미디어(IPTV & 위성)과의 성장과는 별개로 가입자 유치 성과에 의해 마이너스 성장(홈쇼핑 송출 수수료 부문)을 기록하는 사업자도 충분히 나올 수 있다. CATV 사업자의 M&A 이슈가 향후 부각될 수 밖에 없는 이유이다. 52 동양증권 리서치센터

Sector Report 투자 의견 방어주 선호 현상 & 213년 이익 증가 PER 1배 적용 타당. 약 1~15% 수준의 업사이드 213년 이익 기대 8% 수준 반영. 상반기 어닝 트렌드에 따라 주가의 방향성 결정 LTE 수익화 관점 : LG 유플러스 > SK 텔레콤 > KT > SK 브로드밴드 뉴미디어 확장 관점 : KT Skylife > 통신 3사 > 헬로비전 위험 요인 : 요금 규제 & 상반기 과열 경쟁 동양증권 리서치센터 53

무선통신 외부 환경 국내와 북미에서는 금년 한해 방어주의 주가 흐름이 경기 민감주 주가 흐름에 비해 양호한 모습을 기록했다. 경기에 대한 불확실성, 국가 재정에 대한 우려 등의 이슈가 복합적으로 작용했다. 일각에 서는 투자에 의한 성장의 시대는 종결되었고, 소비에 의한 새로운 성장기가 도래할 것으로 예측하 면서, 기존 주도주인 철강, 화학, 건설 등의 인프라 관련 산업의 슈퍼 사이클이 종료되었다고 주장 하기도 하였다. 실제로 이러한 논의가 진행되는 과정에서 경기 소비재 주식이 가장 좋은 수익률을 기록했고, 전통적 방어주인 통신, 전력, 가스 주식이 경기 민감주를 Outperform하는 결과를 가져왔 다. Chart 5. 한국 섹터별 주가 수익률 (212.1~현재) 4% 3% 2% 1% % -1% -2% -3% 건설업 기계 철강금속 운수장비 섬유의복 화학 은행 유통업 증권 비금속 보험업 통신업 운수창고 서비스업 종이목재 음식료 전기가스 전기전자 의약품 의료정밀 Chart 51. 미국 섹터별 주가 수익률 (212.1~현재) 3% 25% 2% 15% 1% 5% % -5% -1% -15% -2% 철강 주류 유틸리티 자동차 부 품 운송 가구 중장비 비철금속 음식료 가전 자동차 광고미디어 화학 인터넷 통신 헬스케어 전자부품 의류 리테일 금융 건설 54 동양증권 리서치센터

Sector Report Chart 52-1. SK 텔레콤 주가의 절대 및 상대수익률 (212.1 ~ 현재) 2% 절대수익률 상대수익률 15% 1% 5% % -5% -1% -15% -2% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Chart 52-2. KT 주가의 절대 및 상대수익률 (212.1 ~ 현재) 15% 절대수익률 상대수익률 1% 5% % -5% -1% -15% -2% -25% -3% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Chart 53-1. LG 유플러스 주가의 절대 및 상대수익률 (212.1 ~ 현재) 15% 절대수익률 상대수익률 1% 5% % -5% -1% -15% -2% -25% -3% -35% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Chart 53-2. SK 브로드밴드 주가의 절대 및 상대수익률 (212.1 ~ 현재) 4% 절대수익률 상대수익률 3% 2% 1% % -1% -2% -3% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Chart 54-1. KT Skylife 주가의 절대 및 상대수익률 (212.1 ~ 현재) Chart 54-2. 현대HCN 주가의 절대 및 상대수익률 (212.1 ~ 현재) 3% 절대수익률 상대수익률 12% 절대수익률 상대수익률 2% 1% 1% % -1% -2% -3% 8% 6% 4% 2% -4% % -5% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12-2% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 동양증권 리서치센터 55

무선통신 Chart 55-1. AT&T 주가의 절대 및 상대수익률 (212.1 ~ 현재) Chart 55-2. Verizon 주가의 절대 및 상대수익률 (212.1 ~ 현재) 3% 25% 절대수익률 상대수익률 25% 2% 절대수익률 상대수익률 2% 15% 15% 1% 1% 5% 5% % % -5% -5% -1% -1% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12-15% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Chart 56-1. Sprint 주가의 절대 및 상대수익률 (212.1 ~ 현재) 16% 절대수익률 상대수익률 14% 12% 1% 8% 6% 4% 2% % -2% Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Chart 56-2. Comcast 주가의 절대 및 상대수익률 (212.1 ~ 현재) 6% 절대수익률 상대수익률 5% 4% 3% 2% 1% % Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 56 동양증권 리서치센터

Sector Report 북미와 상황은 다르지만.. 북미 통신사의 좋은 주가 흐름은 방어주에 대한 선호 증가와 더불어 안정적 실적 흐름에 대해 긍정 적 평가를 내린 덕분이었다. 북미 통신주와 국내 통신주와의 차이는 ARPU 추이, 안정된 경쟁 상황, 규제, 실적 등에서 모두 나타났다. 북미 통신사는 지난 3년간 피쳐폰 스마트폰 이전 과정에서 ARPU가 높아졌고, 동시에 매출액 & 영업이익도 안정적으로 성장하는 모습을 보여주었다. 국내 통 신업종의 경우 스마트폰 도입 이후 규제 및 경쟁 심화에 따른 요금 할인 경쟁으로 ARPU가 하락했 고, 경쟁은 과열되면서 마케팅비용은 증가했다. 그 결과 212년 통신업종의 영업이익은 전년 동기 대비 2% 이상 감소하는 결과를 초래했다. 북미 통신업종의 안정된 경쟁 상황은 본질적으로 선발 2개 사업자가 가입자 유치 경쟁보다는 가입 자 유지 전략에 초점을 맞추면서 나타난 결과이다. 북미 지역은 MNP보다는 기변 규모가 크며 약 7%에 달하는 것으로 조사되고 있다. 선발사업자는 가입자 유지 전략에 초점을 맞추면서 통신사업 자의 SAC은 2불 내외에서 변동 없이 유지되고 있고, 가입자간 무료 통화 등을 적극적으로 제공 하면서 해지율이 낮아지는 결과를 가져왔다. 특히 망내 무료 통화로 인해 후발 2개사(Sprint & T- mobile)는 선발 2개사의 가입자 기반을 빼앗아 오는 것이 거의 불가능한 상황으로 인식되고 있다. 또한 국토의 크기가 크다 보니, 사업자의 본원적 경쟁력(특히 N/W 품질)에 격차가 엄연히 존재하 며 ARPU가 높은 후불 가입자는 대부분 AT&T, Verizon에 가입하고 있다. 높은 ARPU, 안정된 경쟁 상황을 바탕으로 AT&T와 Verizon의 EBITA 마진은 지난 3분기 기준 각각 33.5%, 33.2% 의 높은 수준을 유지하고 있다. Table 22. 미국 통신사 가입자 및 M/S 추이 천명, % (천 명) 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 AT&T 86,987 9,13 92,761 95,536 97,519 98,615 1,738 13,247 13,94 15,26 15,871 Verizon 98,19 99,736 11,95 12,246 14,22 16,292 17,695 18,667 92,988 94,154 95,899 Sprint 48,58 48,169 48,813 49,91 51,31 52,123 53,399 55,21 56,13 56,386 55,963 전체 무선 312,67 318,657 325,46 332,637 34,157 346,335 353,59 359,46 346,585 348,678 - AT&T 28% 28% 29% 29% 29% 28% 28% 29% 3% 3% - Verizon 31% 31% 31% 31% 31% 31% 3% 3% 27% 27% - Sprint 15% 15% 15% 15% 15% 15% 15% 15% 16% 16% - Table 23. 스마트폰 가입자 수 천명 (천 명) 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 AT&T 22,592 23,975 26,466 29,54 31,445 34,18 36,91 39,368 41,156 43,123 44,499 Verizon 15,5 17,375 2,71 23,358 27,58 3,619 33,781 38,11 41,167 44,152 48,68 SPRINT N/A 19,749 21,966 N/A 27,557 3,231 33,17 36,314 38,711 4,598 N/A 동양증권 리서치센터 57

무선통신 Table 24. Post Paid ARPU 추이 (단위: USD) USD 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 AT&T 61.9 62.6 62.8 62.9 63.4 63.9 63.7 63.8 64.5 64.9 65.2 Verizon 52.4 53.1 53.6 53.5 53.5 54.1 54.9 54.8 55.4 56.1 - Sprint 55. 55. 55. 55. 56. 57. 58. 58.6 59.9 6.9 61.2 Table 25. 해지율 추이 % 1Q 1 2Q 1 3Q 1 4Q 1 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 AT&T 1.1% 1.% 1.1% 1.2% 1.2% 1.2% 1.2% 1.2% 1.1% 1.% 1.1% Verizon 1.1%.9% 1.1% 1.% 1.%.9%.9%.9% 1.%.8%.9% Sprint 2.2% 1.9% 1.9% 1.9% 1.8% 1.8% 1.9% 2.% 2.% 1.8% 2.1% Chart 57. 미국 VS 한국 주요 통신사 212 EBITDA 마진 비교 SKT KT LGU.4.35.3.25.2.15.1.5 ATT VZ 1Q 12 2Q 12 3Q 12 따라서 지금까지의 실적을 바탕으로만 해석한다면, 국내 통신주는 상당히 Outperform했다고 볼 수 있다. 최근 나타나고 있는 외국인의 국내 통신주에 대한 매도는 이런 시각에 바탕을 두고 있다고 해석할 수 있다. 실제로 212년 기준 실적으로는 국내 통신주의 Valuation이 결코 낮다고 할 수는 없다. 하지만 우리의 전망과 같이 213년 통신서비스 업종의 영업이익이 2% 이상 증가하고, 시장 컨센 서스가 이에 전반적으로 동의하는 분위기가 형성된다면 현 주가 수준에서 1~15% 수준의 상승 여력을 기대할 수 있을 것이다. 최소한 PER 1배 수준의 Valuation 적용은 무리 없는 시장 분위기 가 형성되어 있다. 이를 바탕으로 213년 실적에 대한 전망이 좀 더 구체화될 연초 이후에는 국내 외 투자자의 수급 흐름이 안정될 수 있을 것으로 전망된다. 58 동양증권 리서치센터