통신장비/전자부품 누가 노키아의 치즈를 옮겼나? Analyst 박원재 (2)768-3372 wjpark@bestez.com 29년 전망 - [통신장비/전자부품] Contents I. 29년 전망: 위기( 危 機 ) = 위태 < 기회 332 II. 중장기 전망 및 이슈 336 III. 투자전략 & Valuation 337 IV. Top Picks 및 관심종목 LG이노텍 (117/매수/TP7,원) 삼성전기 (915/매수/TP48,원) 파트론 (917/매수/TP8,원) 삼성테크윈 (1245/매수/TP36,원) 339 V. 결론: 안정성에 투자하자 LG이노텍/파트론 341 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 329

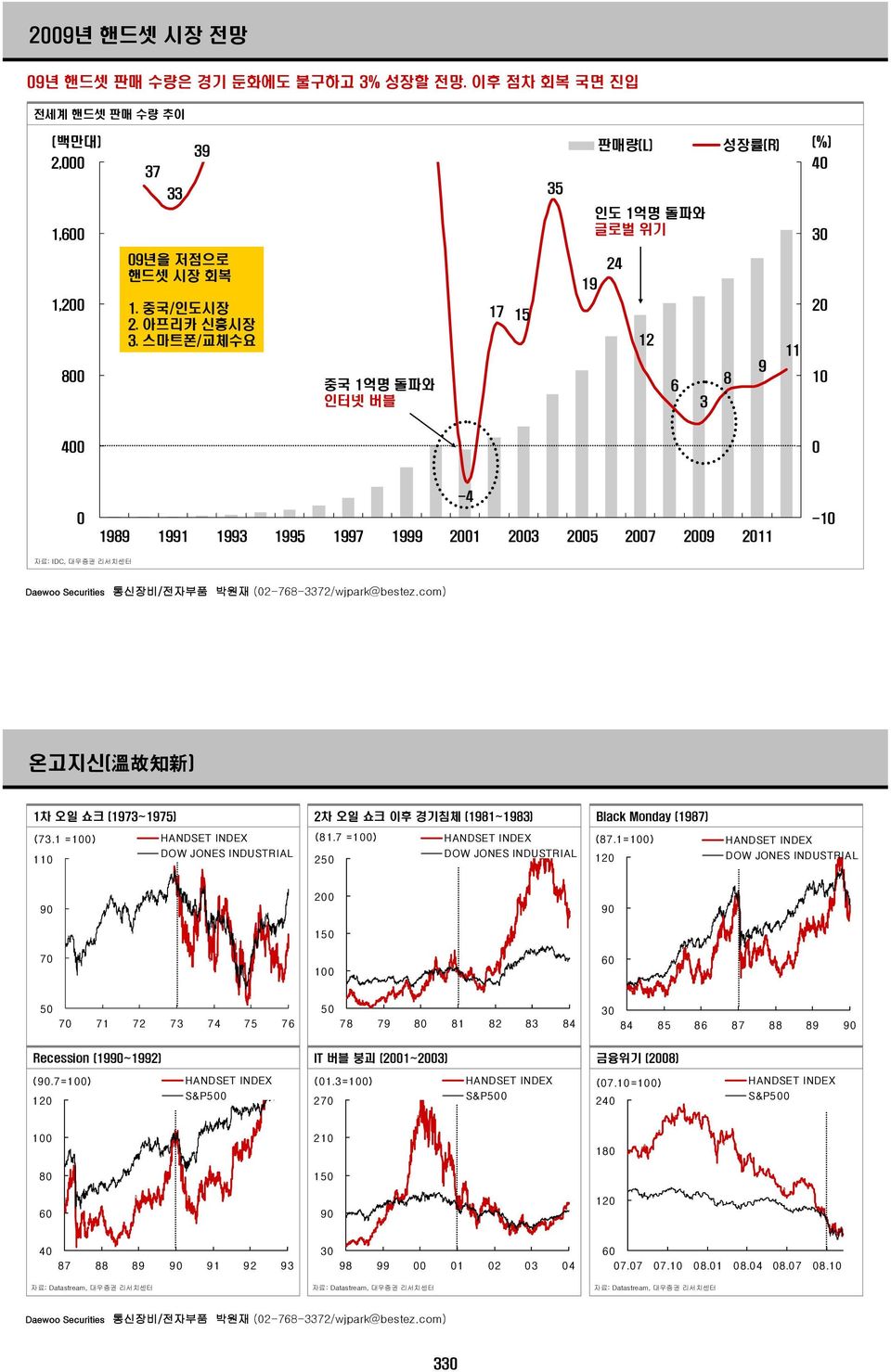

29년 핸드셋 시장 전망 9년 핸드셋 판매 수량은 경기 둔화에도 불구하고 3% 성장할 전망. 이후 점차 회복 국면 진입 전세계 핸드셋 판매 수량 추이 (백만대) 2, 1,6 37 33 39 35 판매량(L) 성장률(R) 인도 1억명 돌파와 글로벌 위기 4 3 1,2 8 9년을 저점으로 핸드셋 시장 회복 1. 중국/인도시장 2. 아프리카 신흥시장 3. 스마트폰/교체수요 중국 1억명 돌파와 인터넷 버블 17 15 19 24 12 6 3 8 9 11 2 1 4 1989 1991 1993 1995 1997 1999 21 23 25 27 29 211-4 -1 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 온고지신( 溫 故 知 新 ) 1차 오일 쇼크 (1973~1975) 2차 오일 쇼크 이후 경기침체 (1981~1983) Black Monday (1987) (73.1 =1) 11 HANDSET INDEX DOW JONES INDUSTRIAL (81.7 =1) 25 HANDSET INDEX DOW JONES INDUSTRIAL (87.1=1) 12 HANDSET INDEX DOW JONES INDUSTRIAL 9 2 9 15 7 1 6 5 7 71 72 73 74 75 76 5 78 79 8 81 82 83 84 3 84 85 86 87 88 89 9 Recession (199~1992) IT 버블 붕괴 (21~23) 금융위기 (28) (9.7=1) 12 HANDSET INDEX S&P5 (1.3=1) 27 HANDSET INDEX S&P5 (7.1=1) 24 HANDSET INDEX S&P5 1 21 18 8 15 6 9 12 4 87 88 89 9 91 92 93 3 98 99 1 2 3 4 6 7.7 7.1 8.1 8.4 8.7 8.1 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 33

해외 유사 대표 기업 주가 추이 및 실적 전망 OMX HELSINKI 대비 NOKIA 상대 주가 추이 (2.1.1=1) 18 NOKIA OMX HELSINKI 14 DOW JONES 대비 MOTOROLA 상대 주가 추이 (2.1.1=1) 2 16 MOTOROLA DOW JONES INDUSTRIAL 1 12 8 6 2 2 3 4 5 6 7 8 4 2 3 4 5 6 7 8 NOKIA 실적 전망 25 26 27 부채비율 25.5 25.7 28. CASH FLOW/SALES 12.4 11.5 1.4 유동비율 223. 21. 178. 재고자산회전율 (회) 9.6 1.7 - 매출채권회전율 (회) 7.2 5.1 - (US$mn) 27 28 29 매출액 36,622 31,414 31,265 영업이익 529 285 1,33 순이익 555 14 623 EPS (US$).24.6.28 BPS(US$) 6.68 6.5 6.49 PER (x) 22.4 89.5 19.2 PBR (x) 1.3.8.8 자료: Datastream, I/B/E/S, 대우증권 리서치센터 MOTOROLA 실적 전망 25 26 27 부채비율 3.3 2.6 8.6 CASH FLOW/SALES 13.2 12.8 14.3 유동비율 212. 182. 152. 재고자산회전율 (회) 14.6 17.4 15.2 매출채권회전율 (회) 6.8 7.3 6. (US$mn) 27 28 29 매출액 65,612 67,864 67,264 영업이익 9,159 8,629 8,77 순이익 - 6,935 6,682 EPS (US$) 1.85 1.87 1.79 BPS(US$) 4.89 5.19 5.77 PER (x) 8.5 8.4 8.7 PBR (x) 1.3 3. 2.7 자료: Datastream, I/B/E/S, 대우증권 리서치센터 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 해외 유사 대표 기업 주가 추이 및 실적 전망 NIKKEI 대비 MURATA 상대 주가 추이 (2.1.1=1) 2 16 12 8 MURATA NIKKEI 225 NIKKEI 대비 IBIDEN 상대 주가 추이 (2.1.1=1) 6 4 2 IBIDEN NIKKEI 225 TAIWAN SE 대비 HON HAI 상대 주가 추이 (2.1.1=1) 5 4 3 2 1 HON HAI TAIWAN WEIGHTED 4 2 3 4 5 6 7 8 2 3 4 5 6 7 8 2 3 4 5 6 7 8 MURATA 실적 전망 IBIDEN 실적 전망 HON HAI 실적 전망 25 26 27 25 26 27 25 26 27 부채비율.9 1.2 1.6 부채비율 55.8 1. 6.8 부채비율 22.4 26.3 38.1 CASH FLOW/SALES 21.6 21.2 21.4 CASH FLOW/SALES 12.2 17. 2.9 CASH FLOW/SALES 6.7 6.6 6.6 유동비율 762. 674. 512. 유동비율 162. 172. 151. 유동비율 141. 146. 131. 재고자산회전율 (회) 3.8 4. 3.8 재고자산회전율 (회) 8.9 8.1 7.3 재고자산회전율 (회) 11.1 11.1 1.7 매출채권회전율 (회) 4.7 4.9 4.7 매출채권회전율 (회) 4.6 4.9 4.8 매출채권회전율 (회) 5.9 6.2 6.9 (US$mn) 27 28 29 (US$mn) 27 28 29 (US$mn) 27 28 29 매출액 6,48 6,399 6,526 매출액 4,242 3,98 4,51 매출액 51,98 6,452 7,628 영업이익 1,187 616 649 영업이익 69 36 42 영업이익 2,853 2,396 2,817 순이익 794 412 438 순이익 472 241 276 순이익 2,372 2,8 2,314 EPS (US$) 3.58 1.87 2. EPS (US$) 3.18 1.63 1.84 EPS (US$).33.28.32 BPS (US$) 39.47 39.88 4.6 BPS (US$) 2.55 21.18 22.11 BPS (US$) 1.55 1.75 1.96 PER (x) 9.5 18.1 16.9 PER (x) 5.8 11.3 1. PER (x) 7.4 8.6 7.5 PBR (x) 1.3.8.8 PBR (x) 1.3.9.8 PBR (x) 1.4 1.4 1.2 자료: Datastream, I/B/E/S, 대우증권 리서치센터 자료: Datastream, I/B/E/S, 대우증권 리서치센터 자료: Datastream, I/B/E/S, 대우증권 리서치센터 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 331

I. 29년 전망: [핸드셋/수요] 아직도 중국과 인도는 기회의 땅. 그 뒤엔 아프리카가 있다. 9년 글로벌 경기 부진 = 핸드셋 수요 감소? 신흥 시장은 핸드셋 시장 성장의 핵심 동력 중국: 2% 수준의 꾸준한 성장. 13억명 인구중 가입률은 46% 인도: 5% 수준의 성장 지속 중. 성장 초기 단계. 가입률 2% 아프리카: 4% 수준의 성장. 가입률 36% 이동통신 가입률은 8% 수준에서 둔화되는 경향 중국, 인도, 아프리카의 신흥 시장은 아직도 기회의 땅 중국 이동통신 가입자, 증감률, 가입률 (백만명) 75 1 6 8 45 6 3 중국 가입자(L) 4 YoY 증감률(R) 46% 15 2 99 1 2 3 4 5 6 7 8 자료: CEIC, 대우증권 EZ-DB 인도 이동통신 가입자, 증감률, 가입률 (백만명) 25 1 아프리카 이동통신 가입자(GSM 기준), 증감률, 가입률 (백만명) 3 1 2 8 24 8 15 6 18 6 1 5 인도 가입자(L) YoY 증감률(R) 2% 4 2 12 6 아프리카 가입자(L) YoY 증감률(R) 36% 4 2 99 1 2 3 4 5 6 7 8 자료: CEIC, 대우증권 EZ-DB 95 96 97 98 99 1 2 3 4 5 6 7 자료: GSM World, CDG, 대우증권 리서치센터 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) I. 29년 전망: [핸드셋/수요] 아직도 중국과 인도는 기회의 땅. 그 뒤엔 아프리카가 있다. 경기와 이동통신 증가율의 상관 관계는 높지 않다 북미 이동통신 가입자 증감률은 GDP 증감률과 연관 관계가 있어 보이나 유럽 및 오세아니아 지역 가입자 증감률은 역의 상관 관계 북미 이동통신 가입자 증감률 및 GDP 증감률 4 가입자 GDP 1년 IT 버블 붕괴로 아시아 지역 GDP는 급감하였으나 이동통신 가입자는 증가 3 경기 부진에도 이동통신 가입자가 감소(역 성장)했던 적은 없음에 주목 이동통신 가입자 증가율과 경기의 상관관계가 높지 않은 이유는 1) 경기 부진은 유선에서 무선으로 전환을 촉진시키고 2 1 2) 치안/보안 문제로 이동통신에 대한 관심이 증가하기 때문 -1 2 21 22 23 24 25 26 유럽 이동통신 가입자 증감률 및 GDP 증감률 오세아니아 이동통신 가입자 증감률 및 GDP 증감률 9 가입자 GDP 45 가입자 GDP 6 3 3 15-15 -3 2 21 22 23 24 25 26-3 2 21 22 23 24 25 26 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 332

I. 29년 전망: [핸드셋/수요] 아직도 중국과 인도는 기회의 땅. 그 뒤엔 아프리카가 있다. 아시아 이동통신 가입자 증감률 및 GDP 증감률 아프리카 이동통신 가입자 증감률 및 GDP 증감률 6 가입자 GDP 12 가입자 GDP 3 9 6 3-3 -6 2 21 22 23 24 25 26-3 2 21 22 23 24 25 26 전 세계 이동통신 가입자 증감률 및 GDP 증감률 지역별 이동통신 가입률 추이 6 3 가입자 GDP 12 Africa Americas 19.5 12 Asia Oceania 9 평균 Europe 9 78.9 72.3 6 3 5. 37.8 28.2 6 3-3 2 21 22 23 24 25 26 22 23 24 25 26 27 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) I. 29년 전망: [핸드셋/공급] 삼성전자와 LG전자가 잘 할 수밖에 없는 3가지 이유 1. 트렌드를 창조하는 기술력 삼성전자의 세계 최초 카메라 폰인 SCH-V2 LG전자의 세계 최초 전면터치 폰인 프라다 폰 삼성전자와 LG전자는 핸드셋 시장의 트렌드를 창조하는 능력을 보유 최근 핸드셋 시장의 트렌드인 Touch 에서도 양사가 가장 두각을 나타냄 2. 가격 경쟁력의 자동 증가: 환율 글로벌 업체들과의 치열한 경쟁에서 가격 경쟁력은 핵심 최근 환율 증가로 가격 경쟁력 3%~1% 증가 최초의 카메라폰(SCH-V2), 최초의 전면 터치폰(프라다폰) (백만대) 4 3 2 1 세계 최초의 카메라 폰 99 1 2 3 4 5 6 7 8F 판매수량(삼성+LG, L) 점유율(삼성+LG, R) 세계 최초의 전면 터치폰 28 21 14 7 삼성전자와 LG전자가 우세한 지역 가격 경쟁력으로 이어지고 있는 환율 상승 (7.11.1=1) 2 원/미국달러 환율 원/엔 환율 원/대만달러 원/위안 18 원/유로 16 14 12 1 7.11 8.2 8.5 8.8 8.11 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 333

I. 29년 전망: [핸드셋/공급] 삼성전자와 LG전자가 잘 할 수밖에 없는 3가지 이유 3. 약점을 보이는 경쟁사 노키아: 전략 수정 수량 보다는 수익성 저가 폰 시장에서 고가 폰 시장으로 진출? 모토로라: 저점은 확인하였으나 급반등은 어려운 상황 지속적으로 경쟁력 하락 전망 소니에릭슨: 소니 라는 브랜드를 뛰어넘는 아이디어 필요 저가 폰 시장 진출 실패? 노키아의 핸드셋 판매 수량 및 증감률 (백만대) 판매 수량(L) YoY(R) 6 8 45 6 3 4 경쟁사의 부진은 삼성전자/LG전자에겐 호재 15 2 99 1 2 3 4 5 6 7 8F 9F 1F 11F 12F 모토로라의 핸드셋 판매 수량 및 증감률 (백만대) 판매 수량(L) YoY(R) 25 8 소니에릭슨의 핸드셋 판매 수량 및 증감률 (백만대) 판매 수량(L) YoY(R) 12 8 2 6 15 4 8 4 1 2 4 5 99 1 2 3 4 5 6 7 8F 9F 1F 11F 12F -2 99 1 2 3 4 5 6 7 8F 9F 1F 11F 12F -4 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) I. 29년 전망: [핸드셋/공급] 삼성전자와 LG전자의 핸드셋 판매 수량은 안정적으로 증가할 전망 삼성전자: 판매 수량 증가 8년 고가폰과 저가폰의 애매한 포지션, 카메라 폰에서 터치 폰으로의 전환 지연 문제를 해결 9년 저가폰 확대 효과 발생. 터치 폰 제품 확대 성장세재진입 LG전자: 수익성 유지 터치 폰으로 고가 제품 이미지 확보 성공 추가적인 히트/아이디어 제품 필요, 스마트폰 라인업 부족의 문제 9년 저가폰 확대는 시장 점유율 상승에 긍정적. 수익성 유지 전략 삼성전자: 8년 부진, 9년 저점으로 점차 회복 (백만대) 판매 수량(L) YoY(R) 5 8 LG전자: 8년 승자, 상대적인 둔화, 저가폰 확대 (백만대) 판매 수량(L) YoY(R) 25 8 4 6 2 6 3 15 4 4 2 1 1 2 5 2 99 1 2 3 4 5 6 7 8F 9F 1F 11F 12F 1 2 3 4 5 6 7 8F 9F 1F 11F 12F 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 334

I. 29년 전망: [핸드셋/공급] 삼성전자와 LG전자 시장 점유율 확대 호기 삼성전자와 LG전자의 시장 점유율 상승으로 시장 지배력 증가할 전망 글로벌 위기가 9년 실물 경기 부진으로 이어져, 세계 경기 둔화로 연결될 가능성이 커지고 있으나 삼성전자와 LG전자의 핸드셋 시장 판매 수량은 견조한 성장세를 지속할 수 있을 전망 경쟁사 대비 양호한 판매 수량 증가의 영향으로 9년 시장 점유율 확대 가능 시장 지배력 증가의 기회 삼성전자와 LG,전자 시장 점유율 합계 추이 3 27 세계 경기 둔화에도 불구하고 경쟁사 대비 판매 수량 증가 추세가 이어지면서 9년시장점유율확대가능할전망 3 27 24 24 21 21 18 18 15 1Q4 3Q4 1Q5 3Q5 1Q6 3Q6 1Q7 3Q7 1Q8 3Q8 1Q9F 3Q9F 15 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) I. 29년 전망: [부품] 상반기 최악에서, 하반기 회복으로 핸드셋 생산업체의 단가 인하 압력 지속 삼성전자와 LG전자의 시장 점유율 확대에도 불구하고 수익성 확보를 위한 부품 업체로의 단가 인하 압력은 불가피한 상황 부품 업체는 단가 인하 압력을 견딜 수 있는 경쟁력 필요 상반기 극심한 부진 후 하반기 회복 기대 부품 산업 실적은 상저하고( 上 底 下 高 ) 와 3개월 선행 의 특징 9년 전방산업의 영향으로 최악의 상반기 예상 21년 경기 회복시 9년 하반기 부품 산업 실적 반등 예상(3개월 선행) 핸드셋 생산업체와 부품업체의 구조도 부품 산업 실적 회복은 9년 하반기부터 경기 둔화/수요 부진 우려 핸드셋 생산업체 경쟁 심화/ASP 하락 상저 (( 上 底 )) 하고 (( 下 高 )) 부진 심화 3개월 선선행 행 경기 회복 상저하고 ( 上 底 下 高 ) 수익성 악 화 3개월 선 행 단가인하 인하 압 압력력 핸드셋 부품업체 1H 2H 1H9F 2H9F 1F 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 335

II. 중장기 전망 및 이슈: 극한의 경쟁을 넘어서 찾는 오아시스 확고한 2위의 삼성전자는 노키아 추격, 상승세를 탄 LG전자는 2 nd Tier에서 앞서 나갈 수 있을 전망 고가 폰에서 확보한 브랜드 가치를 기반으로 저가 폰 시장까지 진출 성공한 삼성전자는 세계 1위 노키아 추격 본격화 터치 폰으로 고가 폰 시장에 안착한 LG전자는 9년부터 저가 폰 시장으로 영향력을 확대시키며 확고한 3위를 차지할 것으로 예상 향후 핸드셋 시장은 노키아와 삼성전자의 선두권 경쟁과 선두권 진입을 위한 LG전자의 추격이 시작될 전망 세계 핸드셋 시장 시장 점유율 추이 및 전망: 노키아를 추격하는 삼성전자, 2 nd Tier에서 앞서나가는 LG전자 5 Motorola Samsung SonyEricsson 5 LG Others Nokia 4 4 3 삼성전자와 LG전자의 시장 점유율 상승 3 2 2 1 1 99 1 2 3 4 5 6 7 8F 9F 1F 11F 12F 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) II. 중장기 전망 및 이슈: 극한의 경쟁을 넘어서 찾는 오아시스 핸드셋 판매 수량 증가는 부품업체 규모의 경제 로 연결 삼성전자와 LG전자의 핸드셋 판매 수량 증가 시장 점유율 확대 경쟁력 있는 부품 업체 규모의 경제 확보 실적개선 이슈분석: 블랙베리와 아이폰은 삼성전자와 LG전자의 적? 캐나다 RIM의 블랙베리 폰 과 미국 애플의 아이폰 성공 고가 폰 시장의 강자인 삼성전자/LG전자와 경쟁은 불가피 경쟁으로 인한 부정적 면보다 고가폰 시장 확대라는 긍정적 면이 클 것 핸드셋 생산 업체와 부품 업체의 선순환 효과 블랙베리와 아이폰은 고가 폰 시장 확대에 긍정적 부품 실적 개선 부품 규모의 경제 확보 핸드셋 시장 점유율 확대 블랙베리와 아이폰은 고가 폰 잘 팔리면 삼성/LG에 부정적? 핸드셋 판매 수량 증가 삼성/LG 고가 폰 수요 감소 고가 폰 시장 확대 효과 자료: RIM, APPLE, 대우증권 리서치센터 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 336

III. 투자전략 & Valuation 9년 상반기 급격한 실적 악화에 대비해서 안정적인 실적이 가능한 업체를 중심으로 투자 부품 산업은 9년 상반기 극심한 부진 후에 하반기 부터 점차 개선되는 모습을 보일 전망 상반기 최악의 실적에 대비해서 현재 투자는 안정적인 실적이 가능한 업체로 제한: LG이노텍(117). 파트론(917) 하반기 개선시 투자 종목은 경기가 회복될 때 탄력적인 실적 개선이 가능한 업체: 삼성전기(915) 9년 부품 산업 투자 전략: 지금은 안정성이 최우선 고려 사항 29년 상반기 급격한 실적 하락 글로벌 위기로 인한 실물경기 부진으로 IT 수요 감소 안정적인 실적 - 글로벌 경쟁력 확보로 안정적인 성장과 수익성 유지가 가능한 업체 - LG이노텍, 파트론 지금은 안정성에 투자해야 할 시점 29년 하반기 점진적인 실적 개선 21년 경기 회복시 부품생산 증가는 9년 하반기부터 경기회복시 탄력적인 개선 - 글로벌 IT 제품 소비 증가시 대폭적인 수익성 개선이 가능한 업체 - 삼성전기 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) III. 투자전략 & Valuation 대우 유니버스내 평균 PER은 8.4배 수준 핸드셋 단말기 부품 업체 평균 PER은 3.5배 수준 전방 산업의 경기 악화 및 단가 인하 압력의 부정적인 영향을 고려해도 지나치게 저평가된 상태 IT 경쟁국과 비교해도 저평가. 점차 개선될 것 대만, 중국, 미국, 일본 등과 비교해도 한국 IT 업체는 저평가 상태 부품 업종에 대한 저평가는 더욱 심화. 원인은 실적 부진 리스크 실적이 차별화되는 업체를 중심으로 저평가는 점차 해소될 전망 대우증권 유니버스 기준 업종별 PER 대만 업종별 PER(MSCI 기준) (배) 24 23.4 대우증권 (배) 6 48.4 16 14.8 4 11.9 8 8.3 7.3 6.5 5.4 유니버스 평균 PER 8.4배 4.1 4. 4. 3.5 2 24.2 19.1 14.7 13.4 12.8 시장 평균 PER 11.8배 11.1 9.1 8.1 6. 반도체 식료 제약 통신장비/기타 건설 자동차 가전/디스플레이 조선 은행 철강 단말기/부품 운송 반도체 음식료 유통 자동차 통신서비스 은행 통신장비 가전/전자 철강 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 337

III. 투자전략 & Valuation 한국 업종별 PER(MSCI 기준) (배) 19.7 2 17.6 15.6 15 1 5 반도체 인터넷 15.1 14.3 미국 업종별 PER(MSCI 기준) (배) 3 24.7 13.7 11.4 1.3 9.7 운송 음식료 통신서비스 보험 건설 자동차 가전/전자 유통 시장 평균 PER 1.7배 8.6 7.8 6.7 기계 은행 철강 6.1 중국 업종별 PER(MSCI 기준) (배) 6 4 2 48.5 반도체 보험 22.722.21. 17.6 16.7 16.714.814.6 시장 평균 PER 1배 12.7 11.21.5 1.9.8 9.2 4.7 일본 업종별 PER(MSCI 기준) (배) 24 21. 제지 인터넷 건설 제약/바이오 제약 유통 가전/전자 은행 통신서비스 운송 기계 음식료 자동차 철강 2 1 은행 제지 17.7 15.9 13.112.912.611.911.311.1.31. 시장 평균 PER 11.2배 9.9 9.1 8.6 7.6 7.4 4.4 인터넷 운송 음식료 반도체 통신장비 제약/바이오 유통 유틸리티 제약 통신서비스 건설 보험 기계 가전/전자 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 철강 16 8 인터넷 17.6 16.7 16.7 16.6 15.2 14.6 시장 평균 PER 12.2배 12.7 11.2 1.5 1. 9.2 6.5 건설 제약/바이오 제약 음식료 유통 가전/전자 은행 통신서비스 운송 기계 자동차 철강 III. 투자전략 & Valuation: Global Peer Group 주가지표 및 수익예상 영업이익(십억) 영업이익률 순이익 (십억) PER(배) PBR(배) ROE 회사명 7 8F 9F 7 8F 9F 7 8F 9F 7 8F 9F 7 8F 9F 7 8F 9F 삼성전기 88 82 13 3.3 2.5 3.5 113 79 126 26.6 37.4 23.9 1.9 1.5 1.4 6. 3.9 6.1 LG이노텍 11 55 64.8 3.7 3.9 25 73 77. 6.9 7.. 1.2 1. 1.5 2. 15.9 파트론 12 2 25 17.8 16.6 15.5 1 17 19 7. 5.1 4.5 1.3 1.3 1. 22.4 28.1 25.2 MURATA 1,519 759 815 18.3 9.3 9.8 1,16 518 551 18.3 18.4 17.1 1.7.8.8 9.3 4.4 4.8 IBIDEN 883 451 494 16.3 9.1 9.7 64 298 338 25. 11.7 1.4 3.9.9.8 16.2 6.3 6.5 NIDEC 1,9 1,145 1,286 1.4 11.2 11.8 54 74 821 28.8 12.9 11.6 3.7 2. 1.7 13.2 15.7 14.8 TOYODA GOSEI 684 525 53 7.9 6.3 6.4 44 39 319 16.6 7.5 7.5 2.2.7.7 14.2 9.2 8.3 HON HAI 3,658 3,25 3,44 5.5 3.9 4. 3,41 2,553 2,837 16.4 8.8 8.2 3.5 1.4 1.2 23.2 16.8 16.2 전자부품 평균 1. 7.8 8.1 17.3 13.6 11.3 2.3 1.2 1.1 14.4 13. 12.2 자료: I/B/E/S, 대우증권 리서치센터 29년 예상 ROE - PBR 29년 예상 PER - EPS Growth (PBR,배) 2 NIDEC y =.125x +.9762 (PER,배) 3 y =.25x + 7.297 삼성전기 1 MURATA 자료: I/B/E/S, 대우증권 리서치센터 삼성전기 IBIDEN TOYODA GOSEI LG이노텍 HON HAI 파트론 (ROE,%) 5 1 15 2 25 3 2 MURATA NIDEC 1 IBIDEN HON HAI LG이노텍 TOYODA GOSEI 파트론 (EPS Growth,%) 1 2 3 4 5 6 7 자료: I/B/E/S, 대우증권 리서치센터 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 338

IV. Top Pick: LG이노텍 (117/매수/TP 7,원) 1등 제품 속에 숨은 1등 부품, 드디어 빛을 발하다!! 투자포인트 1) LG그룹의 주력 전자부품 업체 2) 안정적인 성장이 매력적 - LG전자 핸드셋 판매 수량 증가에 따라 안정적인 외형 성장 가능 - 4~7% 수준의 꾸준한 영업이익률 기대 3) LG전자 핸드셋 판매량 증가의 최대 수혜주 4) 캐쉬 카우 제품과 차세대 성장 제품의 조화 - 튜너: 세계 M/S 1위 제품. 영업이익률 7~9% 수준 - LED: 차세대 성장 동력 5) LG마이크론과 합병은 12/31 - 규모의 경제 확보 측면에서 긍정적 6) 투자의견 매수, 목표주가 7,원 수익예상과 투자지표 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (십억원) (십억원) (십억원) (원) (십억원) (십억원) (x) (x) (x) 12/6 1,71 2.2 3 352 4-52 1.3 - - 1.8 12/7 1,321 11.8 25 292 55 49 1.5 - -.7 12/8F 1,452 53 3.7 74 5,477 94-6 2. 7.5 1.1 4.9 12/9F 1,65 62 3.9 85 7,37 12-11 16.1 5.8.9 4.7 12/1F 1,876 82 4.4 12 8,56 126-2 16.6 4.8.8 4.2 목표주가(원,12M) 7, 시가총액(십억원) 492 현재주가(8/11/7,원) 4,95 발행주식수(백만주) 12 상승여력 7.9 6D 일평균 거래량(천주) 56 EPS 성장률(8F,%) 87.6 6D 일평균 거래대금(십억원) 3 MKT EPS 성장률(8F,%) -12.8 배당수익률(8F,%).6 P/E(x) 7.5 유동주식비율 38.2 MKT P/E(8F/11/7,x) 1.7 52주 최저/최고가(원) 38,/54,5 베타(12M,일간수익률).6 외국인 보유비중 2. 주가 추이 리스크 요인 1) 편중된 매출 구조 2) 합병으로 인한 추가 비용 발생 가능성 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) IV. Top Pick: 삼성전기 (915/매수/TP 48,원) 경기 부진 수혜주?: 경기부진 넷북 수요 증가 실적 개선 투자포인트 1) 3대 핵심 부품인 MLCC, 기판, OS의 성장 2) 실적 개선: 1Q < 2Q < 3Q < 4Q 3) 실적 개선의 원동력은 FC-BGA(인텔의 ATOM 칩) 4) 장기 성장세 지속 - 핵심 제품의 수익 기반 견고 - 원가 절감 활동을 통해 체질 개선 - 고부가가치 제품 비중 증가 5) LED 사업부문의 성장 가능성 - 래미안 모델 하우스 채용 6) 투자의견 매수, 목표주가 48,원 수익예상과 투자지표 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (십억원) (십억원) (십억원) (원) (십억원) (십억원) (x) (x) (x) 12/6 2,394 6.2 98 1,262 235-36 5.6 34.3 1.9 16.2 12/7 2,69 88 3.3 113 1,454 336 142 6. 33.8 2. 12.4 12/8F 3,16 75 2.4 72 933 313 67 3.6 4.2 1.5 1.3 12/9F 3,626 118 3.3 116 1,495 348 4 5.7 25.1 1.4 9.3 12/1F 4,141 14 3.4 149 1,92 356 55 7. 19.5 1.3 9. 목표주가(원,12M) 48, 시가총액(십억원) 2,916 현재주가(8/11/7,원) 38,5 발행주식수(백만주) 78 상승여력 24.7 6D 일평균 거래량(천주) 1,62 EPS 성장률(8F,%) -35.8 6D 일평균 거래대금(십억원) 39 MKT EPS 성장률(8F,%) -12.8 배당수익률(8F,%) 1.3 P/E(x) 41.3 유동주식비율 75.2 MKT P/E(8F/11/7,x) 1.7 52주 최저/최고가(원) 29,5/61,5 베타(12M,일간수익률) 1. 외국인 보유비중 8.4 주가 추이 리스크 요인 1) 삼성전자의 부진 2) ATOM 칩 경쟁사 진입 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 339

IV. Top Pick: 파트론 (917/매수/TP 8,원) 본격적인 성장이 시작되는 부품 업종의 기린아 투자포인트 1) 뛰어난 기술력: 7개 부품 중 5개가 국내 M/S 1위 2) 높은 수익성: 7년 17.8% / 8년 16.8% - 향후에도 15% 수준은 가능 3) 성장성: 8년부터 본격적인 성장 - 성장 동력은 카메라 모듈과 수정진동자 - 카메라 모듈: S사의 표준화 모델 선정. 외형 성장과 함께 수익성 개선 - 수정진동자: 모든 전자 제품의 기본 부품 4) 계속되는 분기 실적 경신 5) 투자의견 매수, 목표주가 8,원 리스크 요인 1) 소형주에 대한 무관심 2) 카메라 모듈 수익성 하락 수익예상과 투자지표 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (십억원) (십억원) (십억원) (원) (십억원) (십억원) (x) (x) (x) 12/6 43 7 16.1 6 1,74 11 2 22.3 6.2 1.1 3.3 12/7 69 12 17.8 1 651 17-4 22.4 7.2 1.5 4.6 12/8F 121 2 16.8 18 1,145 25 4 29.9 4.2 1.1 3.2 12/9F 168 27 15.9 21 1,334 3 11 27.1 3.6.9 2.3 12/1F 26 31 15.2 25 1,591 34 12 26. 3.1.7 1.7 목표주가(원,12M) 8, 시가총액(십억원) 76 현재주가(8/11/7,원) 4,865 발행주식수(백만주) 16 상승여력 64.4 6D 일평균 거래량(천주) 93 EPS 성장률(8F,%) 75.9 6D 일평균 거래대금(십억원) MKT EPS 성장률(8F,%) -12.8 배당수익률(8F,%) 5.1 P/E(x) 4.2 유동주식비율 66.5 MKT P/E(8F/11/7,x) 1.7 52주 최저/최고가(원) 4,3/1,15 베타(12M,일간수익률).9 외국인 보유비중 4.2 주가 추이 High-end Low-end (915) (917) (1245) 쿠스코엘비이 (구:선양디엔티) (511) 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) IV. Top Pick: 삼성테크윈 (1245/매수/TP 36,원) 어려운 시기, 방산/파워 사업의 안정성에 주목하자 투자포인트 1) 방산 사업과 파워 시스템은 견조한 실적 기록 중 - 8년 매출액 1.14조원, 영업이익 828억원(Opm 7.3%) - 9년 매출액 1.43조원, 영업이익 1,29억원(Opm 7.2%) 2) CCTV 사업은 새로운 캐쉬 카우 - 영업이익률 2% 수준 - 치안/보안에 대한 관심 증가 - 삼성그룹내의 CCTV 일원화 가능성 3) 디지털카메라 사업 인적 분할 - 9년 2월 1일 디카 사업 인적 분할 - 삼성테크윈.69주, 삼성디지털이미징.31주 - 매수청구권은 발생하지 않음 - 삼성테크윈(분할 후) 안정성 부각 -디카사업조기안정화가능성증가 4) 투자의견 매수, 목표주가 36,원 수익예상과 투자지표 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (십억원) (십억원) (십억원) (원) (십억원) (십억원) (x) (x) (x) 12/6 2,869 115 4. 158 2,5 216 159 2.3 16.6 3.2 12.1 12/7 3,243 17 5.3 23 2,638 248 58 21.7 16. 3.2 12.8 12/8F 3,638 12 3.3 154 2, 195 81 14.1 15.8 2.2 11.8 12/9F 4,129 28 5. 223 2,896 288 178 18. 1.9 1.9 7.4 12/1F 4,791 31 6.3 38 4, 391 215 21.2 7.9 1.6 4.9 목표주가(원,12M) 36, 시가총액(십억원) 2,433 현재주가(8/11/7,원) 31,6 발행주식수(백만주) 77 상승여력 13.9 6D 일평균 거래량(천주) 1,428 EPS 성장률(8F,%) -24.2 6D 일평균 거래대금(십억원) 39 MKT EPS 성장률(8F,%) -12.8 배당수익률(8F,%) 1.9 P/E(x) 15.8 유동주식비율 66.9 MKT P/E(8F/11/7,x) 1.7 52주 최저/최고가(원) 2,/64,2 베타(12M,일간수익률) 1.3 외국인 보유비중 11.9 주가 추이 리스크 요인 1) 디카 사업 분할에 따른 밸류에이션 프리미엄 소실 - 과거 5년간 평균 PER은 17.9배 2) CCTV 사업의 수익성 하락 가능성 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 34

주요 기업의 민감도 분석 삼성전기 주가와 원/달러 환율 추이 주요 기업의 원/달러 민감도 분석 (원) 8, 삼성전기 (L) 원/미국달러 (R) (원) 1,7 기말환율 평균환율 매출액 영업이익 경상이익 순이익 EPS 삼성전기 원/달러 원/달러 십억원 십억원 십억원 십억원 원 1원 상승 1,2 1,3 39,34 1,583 1,952 1,454 1,873 6, 1,3 5원 상승 1,15 1,25 37,648 1,38 1,749 1,37 1,684 기본가정 1,1 1,2 36,261 1,178 1,547 1,16 1,495 5원 하락 1,5 1,15 34,874 976 1,345 1,14 1,36 4, 9 1원 하락 1, 1,1 33,487 774 1,143 867 1,117 2, 5 5.11 6.5 6.11 7.5 7.11 8.5 8.11 삼성테크윈 주가와 원/달러 환율 추이 (원) 9, 7, 5, 3, 1, 6 5.11 6.5 6.11 7.5 7.11 8.5 8.11 삼성테크윈 (L) 원/미국달러 (R) (원) 1,8 1,4 1, 기말환율 평균환율 매출액 영업이익 세전이익 순이익 EPS 삼성테크윈 원/달러 원/달러 십억원 십억원 십억원 십억원 원 1원 상승 1,2 1,3 43,984 2,776 3,46 2,737 3,554 5원 상승 1,15 1,25 42,636 2,427 2,697 2,483 3,225 기본가정 1,1 1,2 41,289 2,77 2,348 2,23 2,896 5원 하락 1,5 1,15 39,942 1,728 1,998 1,977 2,567 1원 하락 1, 1,1 38,594 1,379 1,649 1,724 2,239 기말환율 평균환율 매출액 영업이익 세전이익 순이익 EPS LG이노텍 원/달러 원/달러 십억원 십억원 십억원 십억원 원 1원 상승 1,2 1,3 17,254 1,153 1,498 1,235 1,274 5원 상승 1,15 1,25 16,653 886 1,23 1,4 8,655 기본가정 1,1 1,2 16,51 618 961 846 7,37 5원 하락 1,5 1,15 15,449 351 693 651 5,418 1원 하락 1, 1,1 14,847 83 424 457 3,8 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) V. 결론: 9년 상반기 부진의 늪. 안정적인 실적으로 헤쳐 나가자! 상반기 LG이노텍, 파트론 / 하반기 삼성전기 통신장비/전자부품 업종의 29년 투자전략 8F 1Q9F 2Q9F 3Q9F 4Q9F 1F 상저( 저 ( 上 底 )) 하고( 고 ( 下 高 ) 경기 회복 부진 심화 3개월 선행 투자전략 극심한 실적 부진 예상 안정적인 실적이 가능한 업체 1년 IT 수요 회복시 부품 산업은 선행 탄력적으로 실적 호전이 가능한 업체 Top Picks LG이노텍(117), 파트론(917) 삼성전기(915) 통신장비/전자부품 박원재 (2-768-3372/wjpark@bestez.com) 341