Microsoft Word - Initiation(KIS)_AndieKim_160531_Version14_KOR_C.docx

|

|

|

- 이한 노

- 5 years ago

- Views:

Transcription

1 ` 산업분석 In-depth / 비중확대 ( 신규 ) 종목 투자의견 목표주가 NAVER(3542) 매수 85, 원 엔씨소프트 (3657) 매수 31, 원 컴투스 (7834) 매수 18, 원 게임빌 (638) 매수 12, 원 네오위즈게임즈 (9566) 매수 21, 원 NHN 엔터테인먼트 (18171) 중립 - 12 개월업종수익률 (p) KOSPI 대비 (%p, 우 ) (%p) 1,2 인터넷소프트웨어와서비스업종지수 (p, 좌 ) 25 1, Jun-15 Sep-15 Dec-15 Mar-16 Jun-16 자료 : WISEfn-WICS 모바일광고, 다양하고비싸진다 모바일광고시장성장여력은아직도충분국내모바일광고시장은단가 (P) 와트래픽 (Q) 의동반상승으로고성장기조 (212~216F CAGR 59.6%) 를유지할전망이다. 콘텐츠소비와 PC 위주의검색활동이스마트폰으로이동함에따라광고주수요가모바일플랫폼에집중되고있다. 네이티브, 프로그래매틱광고등모바일에최적화된고효율광고상품들의출시로단가또한점진적으로상승하는추세다. 독보적인검색점유율과다양한콘텐츠를통해트래픽을확대중인 NAVER를인터넷업종 top pick으로추천한다. 신규서비스의수익창출시점임박국내인터넷업체들은다양한신규서비스를출시해이용자저변을확대했다. 이용자유입을위한마케팅비용증가와제한적인매출기여가아쉬운것은사실이지만 216년상반기 카카오드라이버 (5월 31일출시 ) 와 카카오헤어샵 을시작으로신규서비스의유료화가진행될예정이다. 해외에서는 216년하반기부터 LINE Live와 LINE News에광고모델이탑재될전망이다. 무료서비스들또한타겟팅광고적용과사업영역확대에필요한이용자정보를확보한다는점에서직간접적으로매출증대에기여할것이다. 강자만이살아남을모바일게임시장흥행에필요한마케팅비용이 215년월 2억 ~3억원수준으로급증한것으로파악된다. RPG 게임의출시증가로개발비또한가파르게상승하고있다. 자본력이부족한중소형개발사들은과거와같은흥행을기대하기어려운상황이다. 반면풍부한현금과흥행에성공한 IP를보유한대형개발사들의성장은지속될전망이다. 리니지를통한견조한현금창출능력과다수의온라인게임 IP 기반모바일게임라인업을보유한엔씨소프트를게임업종 top pick으로제시한다. 국내온라인광고시장규모및모바일비중전망 5, ( 십억원 ) 온라인광고 4% 4, 모바일광고 모바일비중 %( 우 ) 32% 3, 24% 2, 16% 1, 8% 김성은 askim@truefriend.com '5 '6 '7 '8 '9 '1 '11 '12 '13 '14 '15 '16F 자료 : 한국온라인광고협회, 한국투자증권 %

2 Sector report focus 리포트작성목적 인터넷과게임산업에대한분석시작및투자의견제시 국내외모바일광고시장분석및전망 모바일에최적화된네이티브및프로그래매틱광고시장분석 국내인터넷업체들의다양한신규서비스현황점검 글로벌모바일게임시장트렌드분석및전망 핵심가정및 valuation 216년국내모바일광고시장은전년대비 14.5% 성장하며고성장 기조유지할전망. 온라인광고시장내모바일비중 35.3% 로확대 216년온라인쇼핑거래액은모바일쇼핑거래액의확대를바탕으로 전년대비 2% 성장전망. 모바일비중은 51% 수준으로확대예상 216년온라인게임시장과모바일게임시장은전년대비각각 2%, 11% 성장예상 국내주요모바일시장규모추이및전망 ( 단위 : 십억원 ) 구분 F 모바일광고 ,74 1,23 비중 % 12% 26% 31% 34% 35% 모바일쇼핑 ( 거래액 ) 1,82 6,56 14,87 24,465 32,98 비중 % 5% 17% 33% 45% 51% 모바일게임 81 2,328 2,914 3,592 3,971 비중 % 8% 24% 29% 34% 36% 자료 : 한국온라인광고협회, 한국온라인쇼핑협회, 게임백서, 한국투자증권 시나리오 ( 민감도 ) 분석 글로벌인터넷업체들이주목하고있는타겟팅광고의국내단가는일반광고대비 2~3% 높음 TV 캐스트와다음 TV 팟은콘텐츠제공자인 SMR 에게광고매출중 9% 를지급. 향후자체제작콘텐츠보유확대시수익성개선전망 RPG 게임의 1일 1인당결제금액과평균결제율은각각 1,481 원과 3.% 로다른장르대비수익성우수 위험 / 기회요인 YouTube 와 Facebook 의국내영향력확대시, 국내기업들의모바일광고단가협상력낮아질전망. 이는매출성장둔화로이어질것 이용자유입및 lock-in 을위한과도한마케팅집행에따른인터넷업체들의수익성악화. 수익모델도입이후이용자이탈가능성 글로벌개발사들의모바일게임시장진출본격화와히트작출시를위한비용증가로국내개발사들의글로벌대작출시가능성축소 산업의주요특징 1) 광고주수요는모바일플랫폼에집중 콘텐츠소비와 PC를통한검색활동이스마트폰으로이동함에따라광고주수요는모바일로집중 모바일광고의효율이빠르게개선되며과거 PC 대비낮았던모바일광고의단가는 PC 광고수준으로상승 디스플레이광고시장을이끌었던배너광고의영향력은축소된반면네이티브광고와타켓팅광고등제한된면적에서최고의효율을기대할수있는광고상품에대한관심확대 스낵컬처시대의도래와 LTE 가격인하로모바일을통한동영상소비급증. 텍스트와배너위주의광고에서동영상광고로의패러다임변화전망 플랫폼별인터넷사용시간추이 ( 시간 ) 자료 : emarketer, 한국투자증권 2) 모바일게임시장은대형개발사위주로성장중 초기유저유입의중요성확대되며공중파광고와유명연예인광고집행증가. 마케팅비용급증하며중소형개발사의성공가능성축소 중소형개발사들은게임개발및마케팅비용측면에서대형개발사들과경쟁하기힘든상황 Valuation 특징 : 기존온라인게임업체들중흥행 IP를활용해모바일게임시장진출을적극적으로준비하고있는기업들은높은 valuation 에거래. 반면단일게임에대한의존도가높고기대신작이부족한업체들에대해서는 valuation discount 적용 동종기업비교 Mobile PC 기타모바일트래픽비중 %( 우 ) '8 '9 '1 '11 '12 '13 '14 '15 인터넷업체들중포털위주의사업을영위하는기업들의평균 PER 은 2배수준. O2O 서비스등사업영역확대가능성이높은업체들의 PER 은상대적으로높은 3배수준 3~5 페이지의 peer group valuation 표참조 4% 32% 24% 16% 8% %

3 Contents I. Executive Summary 모바일플랫폼, 인터넷 / 게임산업의성장축 2. Global peer group valuation II. 모바일광고시장성장은계속된다 모바일광고시장고성장기조유지전망 2. 모바일에최적화된네이티브광고에대한관심확대 3. 광고도기술이다 프로그래매틱과타겟팅광고에주목 III. 신규사업의매출창출시점임박 신규사업으로매출증대와이용자 lock-in 을노린다 2. 교통 O2O, 돈을벌시기가왔다 3. 고성장중인뷰티시장을겨냥한다 IV. 강자만이살아남을모바일게임시장 부익부빈익빈구조의모바일게임시장 2. IP 활용의범위, 온라인게임에멈추지않는다 3. 온라인게임업체들의모바일게임시장진출본격화 용어해설 종목분석 NAVER(3542) 엔씨소프트 (3657) 컴투스 (7834) 게임빌 (638) 네오위즈게임즈 (9566) NHN 엔터테인먼트 (18171)

4 I. Executive Summary 1. 모바일플랫폼, 인터넷 / 게임산업의성장축 업종에대해투자의견 비중확대 로커버리지개시 업종에대해 비중확대 의견으로커버리지를개시한다. 인터넷산업의핵심축인광고시장은스마트폰이용자증가에따른트래픽 (Q) 확대와모바일최적화광고상품출시확대로인한단가 (P) 상승으로가파른성장을시현할전망이다. O2O 서비스의유료화도하반기부터본격화될것으로예상한다. 모바일게임시장은대형온라인게임개발사들의적극적인모바일시장진출로고성장세를유지할전망이다. 다만마케팅비용과개발비의지속적인증가로중소형개발사들의성장은제한적일것으로생각한다. 온라인광고시장내모바일비중 35% 로확대 모바일광고의지속적인확대를바탕으로국내온라인광고시장은성장기조를유지할전망이다. 216년국내온라인광고시장규모는전년대비 9.7% 성장한 3.6조원수준으로추정되며모바일비중은 35.3% 로확대될것으로예상된다. LTE 보급률확대와하드웨어고사양화로신문과 TV 등기존매체들을통해이루어지던콘텐츠소비와 PC를통한검색활동이스마트폰으로이동함에따라광고주수요가모바일플랫폼에집중될것이다. 또한기존모바일광고대비효율이개선된네이티브, 프로그래매틱, 타겟팅광고등의활용이증가함에따라광고단가가빠르게상승, 향후성장이가속화될전망이다. 신규서비스들의 monetization 시점임박 대규모의투자가집행된 O2O 서비스를비롯한신규서비스의수익창출시점이임박했다. 카카오는 216년상반기부터 카카오드라이버 와 카카오헤어샵 출시를통해각각 3조원과 5.4조원으로추정되는대리운전과미용시장에서의매출창출을계획중이다. 이후에도카카오는 97% 의높은국내메신저시장점유율을활용한다양한 O2O 서비스를출시할예정이다. Naver 또한일본내에서양호한트래픽을기록중인 LINE Live와 LINE News에유료화모델도입을추진중인것으로파악된다. 신규서비스의유료화는국내인터넷기업들의매출성장은물론수익성개선에기여할전망이다. 모바일게임이주도하는 216 년국내게임시장의성장 국내게임시장은모바일을기반으로성장을지속할전망이다. MMORPG 신작부재로국내온라인게임시장의성장은다소제한적일것으로예상된다. 하지만다양한신작출시와기존온라인게임들의모바일게임시장진출본격화로 216년국내모바일게임시장은 4조원으로전년대비 1.6% 성장할전망이다. 게임시장내모바일게임비중은 212 년 8% 에서 216년 36% 로확대되며향후국내게임시장의성장동력역할을수행할것이다. 부익부빈익빈의시장구조지속될전망 중소형개발사들에대한투자매력은다소떨어진다고판단한다. 마케팅비용의증가로모바일게임시장의진입장벽이급격히높아지고있다. 214년에는필요마케팅비용이월 2~3억원수준이었다. 하지만마케팅차별화를위해동영상과 TV에광고수요가집중되며모바일게임히트를위한마케팅비용이 215년에는월 2~3억원수준으로급증했다. 즉, 자본력을갖추지못한중소개발업체들이개발한게임의흥행성공가능성은낮아졌다. 또한대세로자리잡은 RPG 장르게임의개발비가캐쥬얼게임대비매우높다는점도중소형개발사에게불리한요인이다. 신작의출시가제한적이며투자대비성장률이부진한기업들에대해서는보수적인투자전략을권고한다. 반면풍부한현금과흥행에성공한 IP를보유한대형개발사들의성장은지속될것으로예상한다. 2

5 업종 top picks 로 NAVER 와엔씨소프트제시 업종내 top picks로 NAVER와엔씨소프트를제시한다. Naver의경우기존성장동력인검색광고외에이용자데이터기반의고효율광고비중확대를통한디스플레이광고부문의성장이예상된다. LINE 또한 3월유료화로전환된타임라인에이어 LINE Live와 LINE News 등다양한서비스의유료화시기가임박해향후성장둔화에대한우려가해소될전망이다. 목표주가는 SOTP로산출한 85, 원이다. 엔씨소프트는 cash cow인 리니지 의꾸준한성과가이어질전망이며북미 / 유럽에서출시된블레이드앤소울의매출기여또한양호한수준이다. 하반기부터출시될기존흥행 IP 기반의모바일게임이성공하면서실적과밸류에이션이동반상승할것으로예상한다. 목표주가는 12MF EPS에 Activision Blizzard 의 King 인수당시평균 PER 25배를적용한 31, 원을제시한다. < 표 1> 커버리지 valuation 투자의견및목표주가 실적및 Valuation 종목 매출액 영업이익 순이익 EPS BPS PER PBR ROE EV/EBITDA DY ( 십억원 ) ( 십억원 ) ( 십억원 ) ( 원 ) ( 원 ) ( 배 ) ( 배 ) (%) ( 배 ) (%) NAVER 투자의견 매수 214A 2, ,277 81, (3542) 목표주가 ( 원 ) 85, 215A 3, ,619 96, 현재가 (6/3, 원 ) 77, 216F 4,16 1, , , 시가총액 ( 십억원 ) 23,35 217F 4,738 1, , , F 5,449 1,769 1,271 43, , 엔씨소프트 투자의견 매수 214A ,52 66, (3657) 목표주가 ( 원 ) 31, 215A ,633 81, 현재가 (6/3, 원 ) 231,5 216F ,851 9, 시가총액 ( 십억원 ) 5,77 217F 1, ,387 11, F 1, ,21 114, 컴투스 투자의견 매수 214A ,162 21, (7834) 목표주가 ( 원 ) 18, 215A ,721 39, 현재가 (6/3, 원 ) 131,7 216F ,85 53, 시가총액 ( 십억원 ) 1,77 217F ,482 68, F ,843 84, 게임빌 투자의견 매수 214A ,588 29, (638) 목표주가 ( 원 ) 12, 215A ,96 32, 현재가 (6/3, 원 ) 92,6 216F ,335 39, 시가총액 ( 십억원 ) F ,89 48, F ,59 57, 네오위즈 투자의견 매수 214A (8) (351) 13,537 NM 1.7 (2.6) (9566) 목표주가 ( 원 ) 21, 215A (21) (951) 12,671 NM 1.3 (7.5) 현재가 (6/3, 원 ) 16,85 216F ,43 13, 시가총액 ( 십억원 ) F ,259 15, F ,713 17, NHN 투자의견 중립 214A NM NM NM NM 엔터테인먼트 목표주가 ( 원 ) - 215A 645 (54) 164 NM NM NM NM 13.4 (45.7) - (18171) 현재가 (6/3, 원 ) 62,5 216F ,569 76, 시가총액 ( 십억원 ) 1, F ,996 79, F 1, ,846 83, 자료 : 각사, 한국투자증권 3

6 2. Global peer group valuation < 표 2> Global peer group valution 인터넷 ( 단위 : 백만달러, 배, %) 국내 해외 NAVER Kakao Google Yahoo Amazon Facebook Twitter Linkedin Tencent Alibaba Yahoo JPN 시가총액 19,676 5,582 55,876 35, ,64 34,529 1,669 18,229 25, ,885 26,919 PER n/a n/a (x) 216F F PBR (x) 216F F PSR (x) 216F F ROE (12.9) (13.) (4.3) (%) 216F (.1) F EV/EBITDA n/a n/a F F 매출액 215 2, ,989 4,968 17,6 17,928 2,218 2,991 16,371 15,912 5,438 ( 백만달러 ) 216F 3,319 1,174 71,253 3, ,3 26,18 2,732 3,725 21,39 15,451 5, E 3,8 1,476 82,28 3, ,325 34,697 3,277 4,458 27,54 21,347 7,833 매출액성장률 % F (5.) (28.7) (2.9) E 영업이익 ,36 (4,749) 2,233 6,225 (45) (151) 6,52 4,578 1,876 ( 백만달러 ) 216F , ,184 14, ,46 4,477 2, F 1, , ,324 19, ,142 5,962 1,885 OPM n/a n/a n/a (%) 216F F EPS (4.6) (.8) (1.3) ( 달러 ) 216F F EPS 성장률 % (63.6) 8.1 n/a n/a 17. n/a n/a F n/a n/a n/a 37.6 (41.6) F (22.2) 자료 : Bloomberg, 한국투자증권 4

7 < 표 3> Global peer group valution 게임 ( 단위 : 백만달러, 배, %) 국내 해외 엔씨 Activision Electronic 컴투스게임빌소프트 Blizzard Arts Glu Mobile Gungho Online DeNa Netease Nexon 시가총액 4,287 1, ,562 23,97 2,938 3,97 22,824 7,89 7,115 PER n/a (x) 216F n/a F n/a PBR (x) 216F F PSR (x) 216F F ROE (3.) (%) 216F (5.7) F EV/EBITDA (x) 216F n/a F 매출액 ,664. 4, , ,198. 3,52.2 1,572.3 ( 백만달러 ) 216F ,34.7 4, , ,32.3 5, , F 1, , , , , ,892.6 매출액성장률 % 215 (7.) 71.9 (2.3) 5.8 (2.6) 12. (22.2) (8.) 86.5 (4.) 216F (12.4) (8.5) F (16.) 영업이익 , (6.3) , ( 백만달러 ) 216F ,39.1 1,263.3 (17.7) , F , ,442.4 (.6) , OPM n/a (%) 216F n/a F n/a EPS (.1) ( 달러 ) 216F (.1) F (.) EPS 성장률 % 215 (38.3) 35.5 (19.7) n/a (33.1) (37.7) 자료 : Bloomberg, 한국투자증권 216F (18.) n/a (7.1) (9.2) 217F n/a (16.4)

8 II. 모바일광고시장성장은계속된다 1. 모바일광고시장고성장기조유지전망 온라인광고시장내모바일비중 35% 로확대 모바일광고의지속적인확대를바탕으로국내온라인광고시장은성장기조를유지할전망이다. 216년국내온라인광고시장규모는전년대비 9.7% 성장한 3.6조원수준으로추정되며모바일비중은 35.3% 로확대될것으로예상된다. LTE 보급률확대와하드웨어고사양화로신문과 TV 등기존매체들을통해이루어지던콘텐츠소비와 PC를통한검색활동이스마트폰으로이동함에따라광고주수요가모바일플랫폼에집중될것이다. 모바일광고단가 (P) 와트래픽 (Q) 의동반상승 모바일광고의결점으로여겨졌던낮은단가는점진적으로상승하는추세다. 212년 PC 광고대비 71% 에그쳤던모바일광고단가는타겟팅광고등다양한광고상품보급에따른 CTR 개선으로 214년 78% 로높아졌으며최근유사한수준까지상승했다. 모바일검색 Query의경우 214년 PC Query를추월하며선진국과유사한추세를보였다. 향후모바일광고시장은단가 (P) 와트래픽 (Q) 의동반상승으로성장이가속화될전망이다. [ 그림 1] 국내온라인광고시장규모및모바일비중전망 5, ( 십억원 ) 온라인광고 4% 4, 모바일광고 32% 모바일비중 %( 우 ) 3, 24% 2, 16% 1, 8% '5 '6 '7 '8 '9 '1 '11 '12 '13 '14 '15 '16F % 자료 : 한국온라인광고협회, 한국투자증권 [ 그림 2] 분기별스마트폰가입자및 LTE 이용률추이 [ 그림 3] 미국기준플랫폼별 Query 전망 5, (1, 명 ) Smartphone 가입자 LTE 비중 %( 우 ) 1% ( 십억건 ) 15 Mobile Desktop 4, 8% 12 3, 6% 9 2, 4% 1, 2% 6 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 % 3 '14 '15F '16F '17F '18F '19F 자료 : 미래창조과학부, 한국투자증권 자료 : BIA/Kelsey, 한국투자증권 6

9 국내주요업체들의모바일광고양호한성장세시현중 216년 1분기각각 5% 와 45% 였던 Naver와카카오의광고매출내모바일비중은향후다양한광고상품의출시로지속상승할전망이다. Naver의모바일검색광고는폭발적인성장세를시현중인모바일쇼핑거래액의수혜를누릴전망이다. 76% 에달하는 Naver의검색시장내점유율과월거래액 2,8억원을돌파한 Naver페이의저변확대는인터넷쇼핑시장에서 Naver의입지를강화시킬것이다. 또한스낵컬처시대의개화로모바일을통한콘텐츠소비가증가함에따라콘텐츠와연동된디스플레이광고매출의성장이기대된다. 한편카카오는 216년하반기를시작으로 # 검색과채널의 monetization을계획중이며국내메신저시장점유율 97% 인카카오톡이용자기반을활용한다양한신규광고상품을출시할계획이다. [ 그림 4] NAVER 광고매출내모바일비중추이 [ 그림 5] 카카오광고매출내모바일비중추이 75 ( 십억원 ) 광고매출모바일비중 %( 우 ) 6% 2 ( 십억원 ) 광고매출모바일비중 %( 우 ) 5% 6 48% 16 4% 45 36% 12 3% 3 24% 8 2% 15 12% 4 1% 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 % 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 % 자료 : Naver, 한국투자증권 자료 : 카카오, 한국투자증권 [ 그림 6] 국내온라인쇼핑거래액및모바일비중추이 ( 십억원 ) 16, 인터넷쇼핑모바일쇼핑모바일비중 %( 우 ) 6% 12,8 48% 9,6 36% 6,4 24% 3,2 12% 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 % 자료 : 통계청, 한국투자증권 7

10 동영상시청증가에따른모바일디스플레이광고매출성장에주목 Naver와카카오는 SMR과의연대를통해국내 1위모바일동영상플랫폼인 YouTube와의격차를좁혀이에따른동영상광고매출성장이기대된다. 현재국내동영상광고시장규모는약 1,2억원으로글로벌시장규모인 19조원에비해제한적이지만빠르게늘어나는모바일동영상시청시간을고려할때본격적인시장개화시점이임박했다고판단한다. 실제로동영상에소비된모바일데이터비율은 213년 45% 에서 215년 57% 로상승했다. 동영상광고는글로벌인터넷업체들의향후핵심성장동력 YouTube가주도하는모바일동영상광고는국내를포함한글로벌인터넷업체들의핵심성장동력이다. Facebook은예상치를큰폭으로상회한 1Q16의매출증가요인으로동영상광고를꼽았으며성장이둔화된 Twitter 또한동영상광고시장진출을통한향후성장계획을밝혔다. 동영상광고의장점은고효율을기반으로단가가높다는것이다. 마케팅전문업체들에따르면 1Q16 Facebook의모바일동영상광고 CPM(Cost Per Mille: 1,회광고를노출시키는데사용된비용 ) 은전년동기대비 16.2% 성장한 4달러로평균광고 CPM 3.14달러를 27% 상회한다. [ 그림 7] 글로벌동영상광고시장 [ 그림 8] 모바일데이터사용비율 4 ( 십억달러 ) PC 6% 6% 동영상 SNS 웹사이트게임 & 음악다운로드기타 모바일 32 모바일비중 %( 우 ) 48% 48% 24 36% 36% 16 24% 24% 8 12% 12% '14 '15F '16F '17F '18F '19F '2F % % '13 '14 '15 자료 : Statista, 한국투자증권 자료 : KoreanClick, 한국투자증권 [ 그림 9] 동영상점유율추이 코리안클릭 [ 그림 1] Naver TVcast: 월별신규클립수 (M/S) 7% YouTube Naver Daum ( 개 ) 45, 6% 5% 4% 36, 27, 3% 18, 2% 1% 9, % '12.1 '13.3 '13.8 '14.1 '14.6 '14.11 '15.4 '15.9 '16.2 자료 : KoreanClick, 한국투자증권 '14.'1 '14.'4 '14.'7 '14.'1 '15.'1 '15.'4 '15.'7 '15.'1 자료 : Naver, 한국투자증권 8

![[ 그림 11] Facebook 모바일동영상광고 CPM [ 그림 12] Facebook 광고별 CTR 5. ( 달러 ) 4.% 4. 4. 3.44 3.](/docs-images/97/132979421/images/11-0.jpg "14 3.2% 3.35% 3. 2.4% 2. 1.6%.98% 1..8%.39%.15%. 1Q16 1Q15 페이스북평균 CPM.")

![% 동영상사진링크외부링크 자료 : Facebook, 한국투자증권 자료 : emarketer, 한국투자증권 [ 그림 13]](/docs-images/97/132979421/images/11-1.jpg "유형별모바일광고시장규모추이및전망 [ 그림 14] 전체모바일광고시장과동영상광고성장률비교 ( 십억달러 ) 45 Web display In-app")

![한국투자증권 자료 : Gartner, 한국투자증권 [ 그림 15] 콘텐츠를소비하는플랫폼의변화 스마트폰과 LTE 보급확산으로스낵컬쳐시대개화 만화 :](/docs-images/97/132979421/images/11-3.jpg "스마트폰대중화에따른플랫폼변화 동영상 : LTE 대중화에따른플랫폼변화 출판만화웹툰 웹소설 TV 드라마웹드라마 숏클립 잡지, 단행본인터넷, 모바일지상파,")

11 [ 그림 11] Facebook 모바일동영상광고 CPM [ 그림 12] Facebook 광고별 CTR 5. ( 달러 ) 4.% % 3.35% % %.98% 1..8%.39%.15%. 1Q16 1Q15 페이스북평균 CPM.% 동영상사진링크외부링크 자료 : Facebook, 한국투자증권 자료 : emarketer, 한국투자증권 [ 그림 13] 유형별모바일광고시장규모추이및전망 [ 그림 14] 전체모바일광고시장과동영상광고성장률비교 ( 십억달러 ) 45 Web display In-app display 3% 전체 동영상 36 Search/map SMS/MMS/IM-enclosed Audio/video 24% 27 18% 18 12% 9 6% '1 '11 '12 '13 '14 15F 16F 17F % '11 '12 '13 '14 15F 16F 17F 자료 : Gartner, 한국투자증권 자료 : Gartner, 한국투자증권 [ 그림 15] 콘텐츠를소비하는플랫폼의변화 스마트폰과 LTE 보급확산으로스낵컬쳐시대개화 만화 : 스마트폰대중화에따른플랫폼변화 동영상 : LTE 대중화에따른플랫폼변화 출판만화웹툰 웹소설 TV 드라마웹드라마 숏클립 잡지, 단행본인터넷, 모바일지상파, 케이블 TV 인터넷, 모바일 자료 : KOCCA, 한국투자증권 9

![[ 그림 16] Face book 모바일광고매출및비중추이 [ 그림 17] Tencent의 WeChat](/docs-images/97/132979421/images/12-6.jpg "모멘트광고고 5. ( 십억달러 ) 모바일광고매출 1% 모바일비중 %( 우 ) 4. 8% 3. 6% 2.")

![: Tencent, 한국투자증권권 [ 그림 18] 글로벌온라인광고시장전망및모바일비중 3 ( 십억달러 ) PC](/docs-images/97/132979421/images/12-8.jpg "모바일 모바일비중 %( 우 ) 45% 24 38% 18 31% 12 24% 6 17% '14 '15F '16F")

12 해외온라인광고시장내모바일비중확대 216년글로벌온라인광고시장규모는모바일광고의폭발적인성장으로전년대비 12.7% 성장한 1,6522 억달러에이를전망이다. 전체전온라인광고내모바일비중은 33% 수준이며 22년에는 4% 를상회할것으로추정한다. 견조한한성장은글로벌인터넷업체들의모바일광고매출성장에기인한다. 215년기준 Facebook과 Twitter 의모바일비중은각각 78% 와 86% 로확대됐으며 Tencent 또한또 WeChat 모멘트광고를시작하며모바일광고시장진출을본격화했다. [ 그림 16] Face book 모바일광고매출및비중추이 [ 그림 17] Tencent의 WeChat 모멘트광고고 5. ( 십억달러 ) 모바일광고매출 1% 모바일비중 %( 우 ) 4. 8% 3. 6% 2. 4% 1. 2%. 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 % 자료 : Facebook, 한국투자증권 자료 : Tencent, 한국투자증권권 [ 그림 18] 글로벌온라인광고시장전망및모바일비중 3 ( 십억달러 ) PC 모바일 모바일비중 %( 우 ) 45% 24 38% 18 31% 12 24% 6 17% '14 '15F '16F '17F '18F '19F ' 2F 1% 자료 : Statista, 한국투자증권 모바일플랫폼, 광고매체로서서의매력지속부각될전망 반면 TV 의영향력은점차축소될전망이다. Zenithoptimedia a에따르면 215년 37.7% 를기록했던 TV의점유율은 218년 34.8% 로하락할할전망이다. TV 광고의경우광범위한시장에넓은도달범위를얻을수있지만비용부담이부매우크기기때문이다. 반면모바일의경우특정이용자를목표로하기때문에정해진예산내에서효율적인광고를집행할수있다. 따라서동기간모바일광고의점유율은 9. 2% 에서 18.4% % 로확대될전망이다. 1

13 [ 그림 19] 글로벌 : 215 년광고형태별점유율 [ 그림 2] 글로벌 : 218 년광고형태별점유율 TV 데스크탑모바일신문잡지라디오옥외영화 TV 데스크탑모바일신문잡지라디오옥외영화 12.8% 37.7% 1.1% 34.8% 9.2% 19.9% 18.4% 18.2% 자료 : Zenithoptimedia, 한국투자증권 자료 : Zenithoptimedia, 한국투자증권 [ 그림 21] 국내매체별광고시장점유율 1% 옥외인쇄물라디오온라인 / 모바일 TV 8% 6% 4% 6.3% 8.9% 11.3% 14.2% 16.9% 19.1% 2.2% 22.4% 25.% 27.1% 31.3% 2% 42.7% 41.7% 41.6% 4.7% 39.2% 37.5% 37.8% 38.% 37.% 36.2% 33.6% % '4 '5 '6 '7 '8 '9 '1 '11 '12 '13 '14 자료 : 광고연감, 한국투자증권 11

14 2. 모바일에최적화된네이티브광고에대한관심확대 네이티브광고에대한관심확대 스마트폰이디지털콘텐츠를소비하는주요디바이스로자리잡음에따라디스플레이광고를적용할수있는면적이과거대비축소됐다. 이에따라해당플랫폼에서기사나정보등의주요콘텐츠와유사한형태로제작된광고인네이티브광고에대한관심이확대되고있다. 네이티브광고는과거광고시장의성장을이끌었던일반배너광고와는달리이용자가경험하는콘텐츠의일부또는독립적인콘텐츠처럼노출되기때문에거부감을최소하는동시에홍보하는제품에대한관심을극대화할수있고이는곧광고주수요확대로연결된다. 효율개선으로단가상승기대가능 모바일플랫폼은스크린의제약으로광고의수보다는효율이중요시되기때문에모바일광고주들은높은 CTR(Click Through Ratio) 을보유한네이티브광고에대한투자를확대하고있다. 대표적인 Feed형광고인 Facebook의타임라인의 CTR은 2% 이상으로같은페이지내배너광고 CTR.4% 를큰폭으로상회한다. 미국광고회사인 Sharethrough 에따르면네이티브광고는브랜드친밀도, 콘텐츠공유의향, 제품구매의향등에서배너대비월등한효과를나타낸다. 네이티브광고선두주자인 Facebook 과 Twitter 의 ARPU 상승 네이티브광고의높은효율을바탕으로과거모바일광고의단점으로지적됐던 PC 광고대비낮은단가에대한우려가해소될전망이다. Newsfeed 광고를적극적으로활용중인 Facebook과 Twitter의 4Q15 기준 MAU당 ARPU는 1Q14 대비각각 99.6%, 129.% 성장하며모바일광고매출의급성장을견인했다. 향후모바일콘텐츠소비증가에따른동영상과 Buzzfeed, Huffington Post 등이도입한콘텐츠형광고의이용확대로모바일광고 ARPU가지속상승할전망이며이는곧매출성장으로연결될것이다. 단가상승에따른인터넷업체들의매출증대기대 네이티브광고형태중하나인 Sponsored 광고의 CPM은 3.5~4.5 달러로배너광고 CPM.5달러대비매우높은수준이다. 효율이높은광고이기때문에 Twitter와 Facebook 등의퍼블리셔들은높은가격을부과해매출증대를기대할수있고광고주는비용투자에대한광고효과극대화가가능하다. 국내에서는아직도입초기단계이나네이티브광고가채용되고있다. Naver는 Band에피드형광고를탑재했으며광고주들이블로그형식으로다양한콘텐츠를전달할수있는콘텐츠형네이티브광고인파워컨텐츠상품을출시했다. 카카오역시카카오스토리와카카오톡을통한네이티브광고를집행중이다. [ 그림 22] 네이티브광고의효과 [ 그림 23] 배너광고의 CTR 하락추이.35% CTR 증가 Impression 증가 ecpm 성장 - 서비스콘텐츠와광고의유사성 - 콘텐츠내광고위치 - 기존광고외에추가광고노출 - Native 포맷의변형으로광고수확대 - In Stream( 콘텐츠동질화 ) 를통해높은유저참여에따른 ecpm 성장.28%.21%.14%.7%.% '4 '8 '11 '13 '14 자료 : MezzoMedia, 한국투자증권 자료 : Business Insider, 한국투자증권 12

![자료 : 한국투자증권 [ 그림 24]](/docs-images/97/132979421/images/15-2.jpg "Face book 광고형태별 CTR 비교")

![[ 그림 25]](/docs-images/97/132979421/images/15-3.jpg "네이티브와배너너광고의효과비교교 2.")

![ARPU 추이 [ 그림 27]](/docs-images/97/132979421/images/15-9.jpg "Twitter 광고매출매및 ARPU 추이")

4.")

2.5 5, 3.2 6 2.")

15 < 표 4> 네이티브광고의형태 Feed 형 콘텐츠형 Sponsorshipp 동영상 자료 : 한국투자증권 [ 그림 24] Face book 광고형태별 CTR 비교 [ 그림 25] 네이티브와배너너광고의효과비교교 2.5% 6% 네이티브 배너 2.9% 2.% 48% 1.5% 5 X CTR 36% 1.% 24%.5% 12%.%.4% Display Newsfeed % 브랜드친밀도 콘텐츠공유의향 제품구매의향 자료 : emarketer, 한국투자증권 자료 : IPG Media Lab & Sharethrough, 한국투자증권 [ 그림 26] Face ebook 광고매출및 ARPU 추이 [ 그림 27] Twitter 광고매출매및 ARPU 추이 6, ( 백만달러 ) 광고매출 ARPU( 우 ) 4. 7 ( 백만달러 ) 광고매출 ARPU( 우 ) 2.5 5, , 3, 2, , Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16. 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16. 자료 : Facebook, 한국투자증권 자료 : Twitter, 한국투자증권 13

16 유저간상호작용을통한광고효율개선은 +α SNS 이용자는 21년 9.7억명에서 218년 24억명으로폭발적으로성장하며피드형광고에대한수요를늘릴전망이다. 흥미로운콘텐츠형태로제작된광고들의경우이용자들이자발적으로지인들과공유하기때문에광고주들은별도의비용부담없이노출도를높일수있다. 좋아요 와댓글또한이용자들의관심을끌수있는수단으로사용될수있기때문에적절히배치된 SNS 피드형광고는향후에도모바일디스플레이광고성장을견인할것으로예상한다. [ 그림 28] 글로벌 SNS 이용자증가추이 3. ( 십억명 ) SNS 사용자 YoY 성장률 %( 우 ) 3% % 2. 2% % 1. 1%.5 5%. '1 '11 '12 '13 '14 '15F '16F '17F '18F % 자료 : Global Web Index, 한국투자증권 < 표 5> 글로벌주요 SNS MAU 추이 ( 단위 : 백만명 ) 국가 SNS 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 미국 Facebook 1,11 1,155 1,188 1,227 1,276 1,317 1,351 1,394 1,441 1,491 1,546 1,591 1,634 Whatsapp , - Instagram Twitter 중국 QQ IM WeChat 한국 LINE Kakao 자료 : 각사, 한국투자증권 [ 그림 29] 마케팅채널로활용중인 SNS [ 그림 3] 마케팅채널로활용계획중인 SNS 페이스북 인스타그램 블로그 카카오스토리 트위터 핀터레스트 YouTube 구글플러스 카카오스토리 카카오플러스친구 % 2% 4% 6% 8% 1% 자료 : 소셜커뮤니케이션연구소, 한국투자증권 % 12% 24% 36% 48% 6% 자료 : 소셜커뮤니케이션연구소, 한국투자증권 14

의유료화를시작해")

216F 217F 22.")

1~3 대 1~2 대비율 5% 5 상회")

17 LINE 타임라인, 양호한매출창출할전망 일본 SNS 이용자는 21년 3,6 만명에서 218년 6,87만명으로증가할전망이며이는일본내지배적인모바일플랫폼인 LINE 매출출성장에긍정적인영향을미칠것이다. LINE은 216년 1 분기부터 LINE 타임라인광고고 ( 피드형광고 ) 의유료화를시작해 3월기준으로전체광고매출의 5~1% 를달성한것으로파악된다다. 6,만명에달하는일본 LINE 이용자들중 7% 가량이타임라인서비스를를이용한다고가정할때분기 14억원수준의매출이가능할전망이다. LINE 타임라인은 216년하반기부터는의미있는있성장을이룰룰것으로예상한다. 현재일본스마트폰보급률이 49% 라는점을감안시 LINE MVNO 서비스의개시는일정수준의 MAU 증가를가능케할것이다. 또한 6월부터는는 LINE이인수한 MTBurn의광고플랫폼 Hike를활용해타임라인에타겟팅광고를탑재할할계획이기때문에단가인상이기대된다. 서비스초기단계이기때문에대규모매출창출은은어렵지만중장기적으로 LINE 의새로운 cash cowc 로자리잡을것으로예상한다. < 표 6> LINE L 타임라인매출액추정 타임라인이용률 2Q16F 3Q16F 4% % % % % 주 : 일본 MAU 만을고려해추정 자료 : 한국투자증권 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F ( 단위 : 십억원 ) 216F 217F < 표 7> 일본주요 SNS 현황 SNS MAU 주요이용이연령층 사용자특성 LINE 5,8 만명이상 1~6 대 학생을포함다양한직업에종사 Facebook 2,4 만명 2~4 대 고른남녀비율 Instagram 81 만명명 (215 년 6 월 ) 1~3 대 1~2 대비율 5% 5 상회 Twitter 2,28 만명 (214 년말 ) 1~4 대 1~2 대비율 5% 5 상회 MixChannel 4 만명명 (215 년 8 월 ) 1 대 여성비율 8%. 여고생중심 자료 : 한국투자증권 [ 그림 31] 일본 SNS 이용자수추이및전망 [ 그림 32] LINE의타임라라인광고 8 ( 백만명 ) SNS 이용자수 SNS 이용률 ( 우 ) 75% 64 6% 48 45% 32 3% 16 15% '1 '11 '12 '13 '14 '15F '16F % 자료 : ICT Research, 한국투자증권 자료 : LINE, 한국투자증권 15

18 Facebook 과 Twitter 의높은모바일매출비중은네이티브광고의모바일친화성강조 215년 Facebook과 Twitter의모바일매출비중은 8% 수준까지상승하며네이티브광고의모바일친화성을증명했다. 반면 Naver와카카오의모바일광고매출비중은국내의높은스마트폰보급률에도불구하고각각 45% 와 38% 에그쳤고, 그결과광고매출성장이미국대비부진했다. Naver를중심으로급성장하고있는모바일검색광고의성장이긍정적인것은사실이나추가적인성장을위해서는네이티브광고등모바일에최적화된광고모델의도입을통한모바일디스플레이광고의성장이필요하다. [ 그림 33] NAVER 모바일광고비중 [ 그림 34] 국내모바일광고시장내디스플레이광고비중 5% SA DA 1% 디스플레이광고 검색광고 4% 8% 3% 6% 71% 77% 67% 68% 72% 69% 71% 69% 2% 4% 1% 2% 29% 23% 33% 32% 28% 31% 29% 31% % 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 % 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 자료 : Naver, 한국투자증권 자료 : Nasmedia, 한국투자증권 [ 그림 35] 미국검색광고시장성장추이 [ 그림 36] 미국디스플레이광고시장성장추이 3 ( 십억달러 ) 모바일검색광고시장 1% ( 십억달러 ) 35 모바일디스플레이광고시장 8% 25 2 모바일비중 %( 우 ) 8% 6% 모바일비중 %( 우 ) 6% 15 4% 1 5 4% 2% % '13 '14 '15 '16F 17F 18F % '13 '14 '15 '16F 17F 18F % 자료 : e-marketer, 한국투자증권 자료 : e-marketer, 한국투자증권 < 표 8> 디스플레이광고종류및모바일친화성 분류 설명 예시 모바일친화성 배너광고 인벤토리에표시되는일반적인배너 일반배너및띠배너 X 동영상광고 비디오콘텐츠를활용한 Pre/Mid/End Roll 광고 YouTube, Naver TVcast O SNS 광고 소셜네트워크를활용한광고 Facebook, Twitter, LINE Timeline O 보상형광고 광고주가제시하는활동수행시보상지급 LINE 프리코인, 카카오초코 O 자료 : 한국투자증권 16

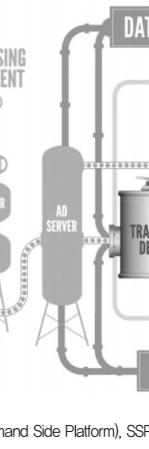

19 3. 광고도기술이다 프로그그래매틱과타겟팅광고에에주목 RTB 는광고주주와매체의수익개선에기여할전망 프로그래매틱광고는네이티브광고와더불어향후향모바일광고고시장성장을견인할전망이다. 기존구매방식은광고주와퍼블리셔가이메일이나이전화를통해개별적으로광고인벤토리를매매하는방식이었다. 반면프로그래매틱광고는이용자데이터를분석한후자동화된시스템을통해적합한인벤토리를 RTB(Real-Time Bidding: 광고주가인벤토리를실시간으로구매하는시스템 ) 방식으로거래한다. 광고주입장에서는효율이뛰어난매체위주로광고를광집행해 ROI의개선을기대할수있으며퍼블리셔는높은단가를지불할용의가있는는광고주들에게게인벤토리를제공함으로써매출성장을시현할수있다. 또한효율이떨어지는인벤토리에에대해서는낮은가격을부과함으로써유휴인벤토리의최소화가가능하다. [ 그림 37] RTB(Real-Tim me Bidding) 원리 자료 : 한국투자증권 < 표 9> RTB 프로세스 사용자가특정매체에접근시내용노출과함께어떤광고를보여줄지준비매체는 SSP 또는 AD Exchange 로광고요청 SSP 또는 AD Exchange 는 DPS 측으로사용자정보와와매체정보 ( 최저입찰금액 ) 등전달 DSP 는자체적으로로입찰여부를결정하거나, 외부 DMP 를통해입찰유무판단입찰하기로결정한한 DSP 는입찰금액을 SSP 또는 ADD Exchange 로전달달 SSP 또는 AD Exchange 는입찰금액들을비교하여가장가많은금액을제시한 DSP 에확정메시지전달 낙찰받은 DSP 는다시 SSP 또는 AD Exchange 를거쳐쳐매체에노출해야야하는 AD Server 정보전달매체는해당 URL 정보의 AD Server r 에광고를요청 AD Server 는광고의정보를전달 매체는사용자에게게해당광고를노출 자료 : DMC 미디어, 한국투자증권 프로그래매틱광고생태계구성요소 : 1) DSP, 2) DMP, 3) Ad Exchange, 4) SSP 프로그래매틱광고생태계는 DSP(Demand Side Platform),, DMP(Data Management Platform), 인벤토리거래를중개하는 Ad Exchange, SSP(Su upply Side Platform) 로구성된다. DSP 는광고주에게수많은광고매체중비용대비최고의효율을달성할수있는인벤토리에대한정보를데이터분석을토대로제공하는제플랫폼이다. SSP는퍼블리셔의수익을극대화하는플랫폼으로광고인벤토리의재고를수요에맞게공급함으로써일정수준의단가를유지하고인벤토리특성에맞는광고를송출할수있는역할을한다. 대표적인플랫폼으로는구글이 27년 31억달러에인수한 DoubleClick 과 SSP 관리수익으로 2억달러의매출을창출중인인 Rubicon Project가있다. 17

20 DMP는광고인벤토리거래에필요한데이터를를수집해분석석및제공하는플랫폼이다. DSP에게는구매와관련된다양한데이터 ( 특정매체매, 인구통계학정보, 이용자행태 ) 를제공하며 SSP에게는최고의조건으로광고를판매할수있는정보를제공한다. 광고주와퍼블리셔또한이용자들의관심사파악과광고시장장내추가적인인가치창출을위해 DMP 를활용중이다. [ 그림 38] 프로그래매틱광고생태계 자료 : 한국투자증권 [ 그림 39] Ad-Tech 대표기업 자료 : 한국투자증권 18

21 214~219 년프로그래매틱시장연평균 3% 성장전망 Magna Global에따르면글로벌프로그래매틱광고시장은모바일디스플레이와비디오광고의급성장으로 214년부터연평균 29.9% 성장, 219년 37억달러에달할전망이다. 디바이스별로는모바일광고에서프로그래매틱광고의비중은 215년 28% 에불과했으나 219년 5% 수준까지가파르게상승할것으로예상된다. 한편광고효율개선을위한마케팅자동화수요확대로기존방식 (non-programmatic) 광고비중은동기간 69% 에서 49% 로큰폭하락할전망이다. 국내프로그래매틱시장규모는 215년기준 1,7억원수준으로제한적이지만전년대비 3% 이상가파르게성장했고 216년에도 2% 이상성장할전망이다. 또한글로벌애드테크기업에따르면국내기업들이모바일광고효율개선에집중함에따라시장규모가 1년내에 2조원이상으로확대될가능성이제시되고있다. 국내업체들중에는 Naver와카카오가 214년각각 TV캐스트와카카오스토리에 RTB 시스템을구축하며시장에진입했다. [ 그림 4] 글로벌프로그래매틱광고시장규모전망 [ 그림 41] 국내프로그래매틱광고시장규모전망 4 ( 십억달러 ) 25 ( 십억원 ) 시장규모 YoY 성장률 %( 우 ) 8% 32 CAGR 29.9% 2 64% % % % '14 '15F '16F '17F '18F '19F '13 '14 '15F '16F % 자료 : Magna Global, 한국투자증권 자료 : DMC 미디어, 한국투자증권 [ 그림 42] 디바이스별프로그래매틱광고침투율 [ 그림 43] 광고형태별프로그래매틱광고연평균성장률 (14~19) 데스크탑 모바일 1% 1% 8% 28% 5% 8% 6% 6% 4% 72% 4% 2% 5% 2% % '15 '19F % 데스크탑배너모바일배너데스크탑비디오모바일비디오 자료 : Magna Global, 한국투자증권 자료 : Magna Global, 한국투자증권 19

22 < 표 1> 국내주요모바일 RTB 상품현황 기업 플랫폼 광고상품 Naver Naver TV 캐스트 네이버리얼뷰 Google 유튜브 트루뷰프리롤, 트루뷰모바일검색 Facebook 페이스북 Page Post Ad, Page Like Ad, Mobile App Install Ad, Video Views 카카오 카카오스토리 카카오모바일광고 자료 : 한국투자증권 타겟팅광고의 CTR 은일반광고의 5 배 이용자정보를활용해효과적인예상타겟을예측하고광고를집행하는타겟팅광고또한향후모바일광고성장을견인할전망이다. 타겟팅광고는광고와직간접적관련이있거나관심이있는사람에게만노출되기때문에광고효과가탁월하다. 타겟팅기법이적용된광고의경우 CTR이일반광고대비 5배가량높은것으로파악된다. 모바일광고는웹광고에비해스크린의제약이크기때문에타겟팅광고에대한수요가폭발적으로성장하고있다. 따라서광고를게재하는매체는보다높은단가를요구할수있고이는매출성장으로이어진다. Naver에따르면특정지역과이용자층을위한타겟팅광고의단가는일반광고대비 2~3% 높게형성되어있다. [ 그림 44] 타겟팅광고와일반광고 CTR 비교 [ 그림 45] 타겟팅광고의형태 8.% Non Targeting Targeting 리타겟팅 소비자가유입된매체및상품쿠키정보를통해사이트에유입된유저에게만광고노출 6.4% 유저타겟팅 유저의특성, 검색형태를분석하여관심타겟에게광고노출 4.8% 매체타겟팅 제휴된네트워크매체중광고에적합한매체를선택하여광고노출 3.2% 문맥타겟팅 제휴매체의콘텐츠중내용을분석하여광고와관련콘텐츠에광고노출 1.6% 오디언스타겟팅 유저의데이터를수집하여광고노출의효과적인예상타겟을예측하여광고노출.% ios Android 키워드타겟팅 제휴매체의콘텐츠중광고주가지정한키워드가포함된콘텐츠내광고노출 자료 : 애드인테, 한국투자증권 자료 : 한국투자증권 [ 그림 46] 리타겟팅광고의원리 Your Site User Leaves Web surfer Popular Site User is Brought Back Click here 자료 : 한국투자증권 2

23 신규서비스로유입된이용자들은광고단가상승의포석 국내업체들의소극적인유료화정책에대한우려는기우라고생각한다. 네이버페이와네비게이션등긍정적인반응을얻고있는서비스들대부분이무료로제공됨에따라단기매출성장둔화와마케팅비용증가에대한우려가확대되고있다. 하지만신규사업에서축적된결제및이용자행태에대한데이터는효율적인타겟팅광고에유용하게활용될것이며매체입장에서단가상승을요구할수있는수단이된다. 또한다양한신규서비스의출시로이용자들의체류시간이길어짐에따라광고매체로서의플랫폼영향력이확대될전망이다. RTB 방식의인벤토리구입이본격화될경우이용자트래픽이집중되는플랫폼에광고주수요가집중될것이며퍼블리셔들은보다높은단가를요구할수있다. 모바일플랫폼시대의개화로인벤토리의수 (Q) 는과거대비증가했다. 향후다양한광고상품의출시로단가 (P) 가함께상승하며모바일광고시장성장이계속될것으로예상한다. [ 그림 47] RTB 광고보급에따른매출증대효과 P P Q Q 자료 : 한국투자증권 21

24 III. 신규사업의매출창출시점임박 1. 신규사업으로매출증대와이용자 lock-in 을노린다 신규서비스의직간접적매출기여확대 Naver와카카오를포함한국내인터넷업체들은쇼핑, 교통, 콘텐츠등다양한분야의신규서비스출시를통해이용자저변을확대하며향후매출성장의기반을마련했다. 이용자유입을위한마케팅비용증가와제한적인매출기여가아쉬운것은사실이지만 216 년 5월 31일카카오드라이버의출시를시작으로신규서비스들의수익창출이본격적으로진행될예정이다. 유료화시기가불투명한서비스들또한광고단가상승에긍정적인이용자행태에대한데이터축적이가능하다는점에서직간접적으로매출증대를견인할것으로판단한다. < 표 11> Naver 와카카오보유서비스비교 구분 NAVER Kakao 교통 네이버택시 카카오택시 LINE 오토바이택시 (Go-Jek 과제휴 ) 카카오드라이버 네이버내비게이션 카카오내비 LINE Taxi 카카오버스 페이및쇼핑 네이버페이 카카오페이 네이버체크카드 카카오카드 LINE 페이 카카오쇼핑하우 LINE 페이카드 카카오스타일 LINE 예약 카카오선물하기 네이버스토어팜 카카오핫딜 네이버지역 + 헤어샵 카카오뷰티 네이버샵윈도 카카오플레이스 콘텐츠및기타 Naver TV캐스트 1boon V앱 다음TV팟 LINE 뮤직 카카오TV LINE Live 카카오페이지 LINE TV 다음웹툰 플레이리그 216년 1월로엔인수 네이버웹툰 카카오게임하기 LINE News 카카오트래블라인 LINE게임 # 검색 & 카카오채널 출시예정서비스 커넥티드카 카카오플랫폼을활용한 O2O 서비스 LINE MVNO 주차서비스업체 파크히어 인수 자료 : 각사, 한국투자증권 플랫폼업체들은점진적인유료화방안도입전망 위에표와같이 Naver 와카카오는다양한신규서비스출시를통해플랫폼과이용자들을연결하고있다. 더나아가과거오프라인에서만할수있던활동을모바일과데스크탑에서도할수있게됐다. 하지만꾸준한사업다각화에도불구하고양사모두매출의 7% 이상이기존사업인광고에서창출되고있다. 매출기여가제한적인것은플랫폼이제공하는서비스는무료라는인식때문이다. 공격적인유료화는이용자이탈로이어질수있어플랫폼업체들은유료화에대한거부감이최소화될수있는시점까지기다리는것이일반적이다. 현재카카오의교통서비스와 LINE의 family application 등일부서비스들은충분한이용자를확보했고서비스에대한충성도지표도지속개선되고있다. 따라서 Naver와카카오는특정서비스들로부터수수료를수취하거나광고를탑재하는유료화모델을점진적으로도입하는중이다. 22

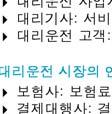

25 2. 교통 O2O, 돈을벌시기가왔다 카카오, 교통 O2O 서비스수익모델도입예정 카카오는 215년 3월카카오톡플랫폼이용자를기반으로카카오택시를출시해양호한성과를거두고있다. 출시 1년만에누적호출수는 1억건에달했으며전국택시기사 28만명중 21만명이카카오택시에등록했다. 카카오에따르면 216년내트래픽을활용한수익모델을도입할예정이며국내외다양한업체들과의제휴를검토중이다. 카카오는 카카오드라이버 를통해 216년상반기에최소 2조원으로추정되는대리운전사업에진출할예정이다. 운행수수료는 2% 이며운행수수료외에는어떤비용도청구하지않을예정이다. 한편최근에는주차예약서비스인 파크히어 를인수해교통 O2O 서비스간연계를강화했다. [ 그림 48] 카카오택시누적호출수 [ 그림 49] 카카오택시와카카오내비순이용자추이 12, ( 천건 ) 4,5 (1, 명 ) 카카오택시 카카오내비 1, 3,6 8, 2,7 6, 4, 1,8 2, 9 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1 '16.3 '15.4 '15.6 '15.8 '15.1 '15.12 '16.2 자료 : 카카오, 한국투자증권 자료 : KoreanClick, 한국투자증권 [ 그림 5] Uber 연간매출추이및전망 [ 그림 51] IT 기업들의택시서비스 3 ( 십억달러 ) 216 년매출 2 억달러상회전망 카카오 ( 한국 ) 알리바바ㆍ텐센트 2 2 CAGR 14% 년 3 월 ' 카카오택시 ' 출시 년 5 월내비게이션업체 ' 록앤올 ' 을 626 억원에인수 - 카카오택시 9, 만콜돌파 - 유료화서비스인 ' 카카오택시블랙 ' 운영 년 2 월알리바바와텐센트공동으로디디콰이디설립 년점유율 8%, 탑승객 14.3 억명 - 기업가치약 2 조원, 투자유치액약 5 조원 1 소프트뱅크 ( 일본 ) 우버 ( 미국 ) 1 '13 '14 '15 '16F - 싱가폴 ' 그랩택시 ' 와인도 ' 오라캡스 ' 에투자 - 급성장하는동남아및인도택시시장공략계획중 - 29 년창업. 세계 5 개이상의국가에서서비스 - Uber X 와 Uber Black 등다양한차종보유 - 기업가치 5 억달러돌파 자료 : Uber, 한국투자증권 자료 : 한국투자증권 23

지도 / 길찾기 다음지도 카카오맵 29.")

2~3 억원 주차장 파크히어 미정 216( 인수 ) 1~ ~2")

![억원 자료 : 카카오, 언론자료, 한국투자증권 [ 그림 52]](/docs-images/97/132979421/images/26-4.jpg "현재대리운전시장의주요플레이이어 자료 : 한국투자증권 < 표 13>")

26 < 표 12> 카카오교통서비비스현황 콘텐츠 기존존 업데이트 / 신규 인수 / 서비스일 인수금액 ( 업계추정 ) 지도 / 길찾기 다음지도 카카오맵 택시 카카오택시 카카오택시블랙 운전 / 네비게이션 김기사 카카오내비 215.5( 인수 ) 626 억원 대리운전 카카오드라이버 버스 서울버스 카카오버스 214.9( 인수 ) 2~3 억원 전철 지하철네비게이션 카카오지하철 215.1( 인수 ) 2~3 억원 주차장 파크히어 미정 216( 인수 ) 1~ ~2 억원 자료 : 카카오, 언론자료, 한국투자증권 [ 그림 52] 현재대리운전시장의주요플레이이어 자료 : 한국투자증권 < 표 13> 신한카드대리운운전과카카오드라라이버비교 구분출시일카드결제중계업체제휴호출앱운행수수료이용자조건수익원자료 : 각사, 한국투자증권 카카오드라이버 216 년 5 월카드결제여부미정이용자와대리운전기사직접연결결별도앱 2% 제한없음대리기사로부터터의수수료 신한카드드대리운전 216 년 3월앱카드에에서자동결제전국대리운전중계업체와제휴신한앱카드내대리운전서비스기존업체와협의신한카드드회원카드결제제수수료 Naver, 인도네네시아교통 O2OO 시장진출 Naver는주요 4개국 ( 일본, 대만, 태국, 인도네시아 ) 내 LINE 이용자를대상으로교통 O2O 사업을진행중이다. 특히스마트폰이용자가빠르게증가하고있는인도네시아에집중할전망이다. 216년 2월 LINE은오토바이택시서비스 1위업체인 Go-Jek 과의파트너쉽을통해인도네시아 O2O 시장에본격진출했다진. 출시한달만에 Go-Jek 계정을친구로추가한이용자는 62만명에달했고호출수는수 75% 증가했다. 자체적인앱을통한서비스가아니기때문에수익성은낮겠지만향후후 O2O 서비스스사업영역확대의교두보가될것으로생각한다. 인도네시아택시시장규모는 2122 년약 4,4억원에서억 216 년 1조원으로성장할전망이다. 주요택시기업들은점유율확대를위해호출출앱을개발중이지만아직대중화되지는않았다. 따라서 LINEE 이 Go-Jek과의협업을통해통인도네시아아시장에서의영향력을키우면향후일반택시업체들과의제휴도기대할수있다. 즉, 수익모델을도입할수있는사업들이다양해질것이라는의미다. 24

27 O2O 서비스탑재에따른이용자증가가기대된다. 현재 LINE은 BBM(Blackberry Messenger) 에이은 2위자리를놓고 WhatsApp 과경쟁중이다. 이용자편의를고려한다양한 O2O 서비스제공을통한경쟁메신저와의의차별화는신규이용자유입을용이하게할것이며이는인도네시아내게임, 스티커, 광고고매출증가의의기반이될전망이다. [ 그림 53] 인도네시아대표표 O2O 플랫폼인 Go-Jek 자료 : Go-Jek, 한국투자증권권 < 표 14> 인도네시아주요요오토바이택시업체개요 구분창업년도업종사업분야가입운전자강점자료 : 각사, 한국투자증권 Go-jek 214 년운수업 승객운송, 물류 ( 배달 ) 3, 명수준으로추정 초기시장진입에따른브랜드파워 Grab Bike 215 년운수업업승객운송 - 자카르타주정부와의우호적관계 < 표 15> 인도네시아주요요택시업체개요구분 Blue e Bird Group 창업년도 년사업분야승객운송, 물류, 제조매출액시장점유율 33% % 보유차량대수 32, 대이용승객월 85 만명자료 : Indonesia Investment, 한국투자증권 Express Trandino Utama 1989 년일반및고급택시, 기타운송 11% 1, 대 - White Horse Group 196 년운수업 7 대 - 25

![[ 그림 54] 인도네시아스마트폰이용자및이용률전망 [ 그림 55] 인도네시아플랫폼별메신저사용자 (214 년기준 ) 1 ( 백만명 ) 스마트폰이용자이용률 %( 우 ) 5% 7 ( 백만명 ) 63. 8 4% 56 6 4 3% 2% 42 28 32. 3. 29.9 24.](/docs-images/97/132979421/images/28-0.jpg "7 2 1% 14 '12 '13 '14 '15F '16F '17F '18F % BBM WhatsApp LINE Facebook WeChat 자료 : emarketer, 한국투자증권 자료 : Statista, 한국투자증권 [ 그림 56] 인도네시아 Go-JEK 등록기사증가추이 [ 그림 57] 1, 명당택시이용자수 25, ( 명 ) 12 ( 명 ) 1.")

28 [ 그림 54] 인도네시아스마트폰이용자및이용률전망 [ 그림 55] 인도네시아플랫폼별메신저사용자 (214 년기준 ) 1 ( 백만명 ) 스마트폰이용자이용률 %( 우 ) 5% 7 ( 백만명 ) % % 2% % 14 '12 '13 '14 '15F '16F '17F '18F % BBM WhatsApp LINE Facebook WeChat 자료 : emarketer, 한국투자증권 자료 : Statista, 한국투자증권 [ 그림 56] 인도네시아 Go-JEK 등록기사증가추이 [ 그림 57] 1, 명당택시이용자수 25, ( 명 ) 12 ( 명 ) 1.2 2, 1 15, , , 2 '15.1 '15.2 '15.3 '15.4 '15.5 '15.6 '15.7 '15.8 '15.9 방콕싱가폴홍콩자카르타 자료 : Go-JEK, 한국투자증권 자료 : Euromonitor, 한국투자증권 3. 고성장중인뷰티시장을겨냥한다 미용시장과모바일플랫폼의시너지기대 7조원에달하는국내미용시장과모바일플랫폼업체들의시너지가기대된다. 소득수준향상과외모에대한관심증가로국내미용시장은가파른성장을시현했다. 하지만사업체수증가에따른경쟁심화로비용또한빠르게증가했다. 향후미용시장은모바일플랫폼과의협업을통해효과적인마케팅수단을확보함으로써비용절감의효과를누릴전망이다. 플랫폼업체들은이용자와사업체들을연결해주는대가로수수료를수취할수있고신규서비스출시를위한유용한데이터를확보할것으로예상한다. [ 그림 58] 뷰티산업의범위 뷰티산업 뷰티연관산업 뷰티서비스산업 뷰티제조산업 헤어, 피부, 네일, 메이크업등 화장품, 미용용품, 미용기기등 의료, 관광, 패션, 식품등 자료 : 한국투자증권 26

29 카카오, 216 년상반기카카오헤어샵출시예정 카카오는 215년뷰티샵솔루션업체인 하시스 의지분 51% 를인수하며뷰티시장진출을준비했다. 카카오의모바일예약서비스인 카카오헤어샵 은 216년 6월출시예정으로 4월부터 CBT가진행되고있다. 이용자들은카카오헤어샵페이지에서원하는샵, 디자이너와헤어스타일을선택하고카카오페이를통한선결제를통해예약을확정한다. 정식서비스출시이후에는편의성개선을위해이용자가원하는조건에맞춘검색기능이추가될예정이다. 카카오헤어샵 은 카카오드라이버 와더불어유료로제공될예정이다. 미용업체들은 5, 원의입점비와 2,원의월이용료를지불해야한다. 또한카카오는결제액의일부를예약수수료로수취할계획이다. 언론에따르면가맹업체들은비용부담에도불구하고 No-show 방지를위한기능과카카오이용자기반을활용한마케팅에따른매출증대효과를기대하며긍정적인반응을보이고있다. Naver, 검색점유율과네이버페이의시너지로예약서비스장악할전망 Naver 또한솔루션개발업체인 예스오예스 와의협업을통해뷰티시장에진출할계획이다. Naver 헤어샵은결제수수료외에는모든서비스를무료로제공할예정이다. 이용자들은별도의앱설치없이검색을통해서원하는미용실을선택하고네이버페이또는신용카드로결제할수있다. O2O 서비스유료화를통한수익창출보다는이용자증가를통한기존사업강화의수단으로해석된다. 국내독보적인 PC 및모바일검색점유율과편의성확대로이용자가급증하고있는네이버페이와의시너지로뷰티시장내 Naver 헤어샵의영향력은빠르게확대될전망이다. 또한최근 Naver와협업을통해다수의중소상공인들이매출증대를시현한사례가있어업체확보에큰어려움은없을것으로예상한다. < 표 16> 카카오와네이버헤어샵비교 구분 Naver 카카오 서비스명 네이버헤어샵 카카오헤어샵 출시일 미정 CBT 이후 6 월예정 서비스형태 네이버모바일검색 카카오톡앱 더보기 탭 고객-점주 1:1 대화 네이버톡톡 옐로아이디 결제수단 네이버페이 카카오페이 고객 예약보증금 O O 길찾기 네이버지도 다음지도, 카카오택시, 카카오내비 입점비 무료 5 만원 월비용 무로 2 만원 결제수수료외무료 O 점주 수수료 네이버페이계좌이체 1.65% 신용카드 3.74% 5% 수준내외예상 ( 미정 * 결제수수료는별도신용카드 3.74% ) 실시간계좌이체 1.65% 무통장입금 1%( 최대 275 원 / 건 ) - 고객솔루션 핸드 SOS 하시스 헤어짱 자료 : KISDI, 한국투자증권 27

30 [ 그림 59] 국내미용관련산업시장규모추이 [ 그림 6] 국내미용시장영업비용및영업이익률추이 ( 십억원 ) 8, 이용업 두발미용업 피부미용업 45, ( 십억원 ) 영업비용영업이익률 %( 우 ) 5% 기타미용업마사지업기타미용서비스업 6,4 36, 4% 4,8 27, 3% 3,2 18, 2% 1,6 9, 1% '7 '8 '9 '1 '11 '12 '13 '14 '15F '7 '8 '9 '1 '11 '12 '13 '14 % 자료 : 통계청, 한국투자증권 자료 : 통계청, 한국투자증권 온라인화장품쇼핑시장성장에주목 온라인화장품쇼핑시장또한주목해야할뷰티시장이다. 모바일화장품거래액은 1Q14 1,93 억원에서 2년만에 6,2 억원규모로급성장했으며모바일비중이 57% 에이른다. Naver는온라인화장품구매에특화된 뷰티윈도 를런칭하며시장내영향력확대에적극적인모습을보였다. 뷰티윈도는최신뷰티트렌드와제품활용팁, 가격까지한번에확인이가능하다. 네이버톡톡 을통한 1:1 상담과 네이버페이 를활용한편리한결제로거래액이급증할것으로예상한다. V앱을통한뷰티콘텐츠제작에도적극적이다. 215년 11월선보인 V-Beauty 의구독자는 3만명을상회하고있으며해외비중은 5% 에달한다. V-Beauty는메이크업전문가들이출현해노하우를전수하는콘텐츠이다. 향후 PPL 탑재를통한수익창출이가능할전망이며 Naver의다양한쇼핑윈도활성화를위한광고플랫폼으로의진화도기대할수있다. [ 그림 61] 온라인화장품거래액추이 [ 그림 62] 성장률비교 1,2 ( 십억원 ) 온라인 모바일 7% 4% 온라인 모바일 96 모바일비중 %( 우 ) 56% 3% 2% 72 42% 1% 48 28% % 24 14% -1% 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 % -2% 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 자료 : 통계청, 한국투자증권 자료 : 통계청, 한국투자증권 28

![[ 그림 63]](/docs-images/97/132979421/images/31-0.jpg "NAVE ER")

31 [ 그림 63] NAVE ER 의뷰티윈도 [ 그림 64] V-beauty 자료 : NAVER, 한국투자증권 자료 : NAVER, 한국투자증권 29

온라인 모바일 5% 5, ( 십억원 ) 모바일 YoY 성장률 %( 우 ) 25% 기타모바일비중 %( 우 )")

32 IV. 강자만이살아남을모바일게임시장 1. 부익부빈익빈구조의모바일게임시장 216 년모바일게임시장은 4 조원 (+1.6% YoY) 으로성장세유지 국내게임시장은모바일을기반으로성장을지속할전망이다. MMORPG 신작부재로국내온라인게임시장의성장은다소제한적일것으로예상된다. 하지만다양한신작출시와기존온라인게임들의모바일게임시장진출본격화로 216년국내모바일게임시장은전년대비 1.6% 성장한 4조원에이를전망이다. 게임시장내모바일게임비중은 212년 8% 에서 216년 36% 로확대되며향후국내게임시장의성장동력역할을수행할것이다. [ 그림 65] 국내 : 플랫폼별게임시장규모및전망 [ 그림 66] 국내모바일게임시장규모추이및전망 15, ( 십억원 ) 온라인 모바일 5% 5, ( 십억원 ) 모바일 YoY 성장률 %( 우 ) 25% 기타모바일비중 %( 우 ) 12, 4% 4, 2% 9, 3% 3, 15% 6, 2% 2, 1% 3, 1% 1, 5% '1 '11 '12 '13 '14 '15 '16F 17F % '1 '11 '12 '13 '14 '15 '16F 17F % 자료 : 게임백서, 한국투자증권 자료 : 게임백서, 한국투자증권 필요마케팅비용의증가로중소업체들의성공가능성은낮을것 지상파광고의존도확대에따른마케팅비용의증가로모바일게임시장의진입장벽이급격히높아지고있다. 214년에는필요마케팅비용이월 2~3억원수준이었다. 하지만마케팅차별화를위해동영상과 TV에광고수요가집중되며모바일게임히트를위한마케팅비용이 215년에는월 2~3억원수준으로급증했다. 즉, 자본력을갖추지못한중소개발업체들이개발한게임의흥행성공가능성은낮아졌다. 실제로상위 2위권내에위치한게임의대부분은넷마블, 넥슨등대형업체들이개발및퍼블리싱을담당했다. [ 그림 67] 214~215 년모바일게임관련마케팅비용증가추이 월 2 억 ~3 억월 3 억 ~4 억월 7 억 ~1 억월 2 억 ~3 억 214 마케팅비용 214 마케팅고도화 차별화신규채널니즈확대 차별화 TV 채널활용시작 215 마케팅비용 효율화매체믹스 마케팅차별성부재 동영상 AD 종편 CF 지상파 자료 : igaworks, 한국투자증권 3

레이븐 크로노블레이드 9 8 7 6 5 4 고스트 KON 3 2 1 '11 '12 '13 '14 '15 자료 : 한국방송광고진흥공사, 한국투자증권 자료")

33 초기매출순위가높을수록신규유입자가늘어나는것이최근모바일게임시장의흥행공식이다. 따라서 1~2 대이용자외에다양한연령층에게도노출될수있는 TV 광고의매력이부각되고있다. 실제로 211년 26억원에불과했던지상파광고액은 215년 86 억원으로증가했으며향후에도대형개발사들은초기유저유입을위해광고비를확대할전망이다. 공격적인연예인마케팅또한당분간지속될전망이다. 넷마블이개발한 레이븐 이배우차승원을광고모델로기용한후장기흥행에성공함에따라 크로노블레이드, 고스트, KON 등의대작들이연예인마케팅으로초기이용자확보를시도했다. 비록장기흥행에는실패했으나출시당시에는양호한매출순위를기록했기때문에개발사들은모바일게임광고에유명연예인을지속활용할전망이다. [ 그림 68] 연도별게임업체지상파방송광고액수 [ 그림 69] 모바일게임히트공식으로자리잡은연예인마케팅 1 ( 십억원 ) 레이븐 크로노블레이드 고스트 KON '11 '12 '13 '14 '15 자료 : 한국방송광고진흥공사, 한국투자증권 자료 : 각사, 한국투자증권 < 표 17> 구글플레이 top 15 모바일게임현황 순위 게임 개발사 TV 광고여부 비고 1 모두의마블 for Kakao 넷마블 O 누적다운로드 2 억건돌파 2 세븐나이츠 for Kakao 넷마블 O 광고모델 : 이순재 3 KON 넷마블 O 광고모델 : 유아인 4 별이되어라! for Kakao 게임빌 O 5 뮤오리진 천마시공 O 광고모델 : 장동건 6 HIT 넷게임즈 O 3 출연배우활용 7 천명 로옹엔터 O 8 로스트킹덤 팩토리얼게임즈 O 광고모델 : 올랜도블룸 9 프렌즈팝 for Kakao NHN 엔터테인먼트 O 카카오프렌즈 IP 활용 1 Clash of Clans Supercell O 11 애니팡 2 for Kakao 선데이토즈 X 12 레이븐 with NAVER 넷마블 O 광고모델 : 차승원, 유인나 13 God of Highschool 와이디온라인 O 웹툰기반, 광고모델 : 박보영 14 Summoners War 컴투스 O 분기마케팅비용 2 억원수준 15 Clash of Kings 로옹엔터 O 광고모델 : 소지섭 자료 : 한국투자증권 개발사간경쟁심화와개발비상승지속될것 다운로드가능한게임의수와신규게임출시가폭발적으로증가하고있다. 모바일게임성장기당시 2만개수준이었던다운로드가능한게임수는 216년 53만개에달하며일평균 2,개가량의신규게임이출시되고있다. 장르또한퍼즐과 SNG 등의캐쥬얼게임위주에서온라인게임수준의그래픽이나게임성을요구하는 RPG와 FPS로다양화되고있다. 31

34 초기이용자유입을위한마케팅비용은물론개발비또한가파르게늘어나는추세다. 211년 7월출시이후 4억원이상의매출을창출한 아이러브커피 의개발비는 2, 만원수준에그쳤으나 215년출시된 이데아 의누적개발비는 1억원을상회했다. 현재대부분의모바일게임들은 MORPG로분류되고있다. 향후모바일MMORPG 게임의출시가본격화될경우현재보다요구사양이높아지고개발비또한급격히증가할것으로예상된다. 따라서대형개발사들이주도하는시장구도가이어질것으로생각한다. [ 그림 7] ios 글로벌, 다운로드가능게임수증가추이 [ 그림 71] ios 글로벌, 일평균신규앱등록수증가추이 6 ( 천개 ) 2,5 ( 개 ) 48 2, 36 1,5 24 1, 12 5 '12.'1 '12.'9 '13.'5 '14.'1 '14.'9 '15.'5 '16.'1 자료 : Pocketgamer, 한국투자증권 '12.'1 '12.'9 '13.'5 '14.'1 '14.'9 '15.'5 '16.'1 자료 : Pocketgamer, 한국투자증권 [ 그림 72] 장르별점유율 (214) [ 그림 73] 장르별점유율 (215) 18% RPG 14% 5% 5% 6% 7% 48% 전략카드퍼즐스포츠아케이드기타 8% 8% 9% 61% RPG 전략카드스포츠기타 11% 자료 : ADWAYS Korea, 한국투자증권 자료 : ADWAYS Korea, 한국투자증권 < 표 18> 모바일게임장르별결제액및결제율 장르 1 일 1 인당결제금액 평균결제율 RPG 1,481 원 3.% 디펜스 1,173 원 1.3% 아케이드 1,66 원.8% TCG 625 원.8% 액션 723 원 1.8% 전략 391 원.8% 기타 255 원 1.1% 퍼즐 158 원 1.2% 스포츠 185 원 1.3% 자료 : 애드웨이즈, 한국투자증권 32

35 2. IP 활용의범위, 온라인게임에멈추지않는다 IP 를활용한작품들의흥행지속 웹젠의 뮤온라인 과위메이드의 미르의전설2 IP( 지적재산권 ) 를활용한모바일게임들이중국에서연이어히트하며 IP 확보가마케팅비용과더불어게임의흥행가능성을높일수있는필수요소로자리잡았다. 이후에도카카오프렌즈 IP를활용한 프렌즈팝 과네이버웹툰 IP 기반의 갓오브하이스쿨 이하드코어 RPG가주도하는국내모바일게임시장에서두각을보임에따라 IP에대한관심은여전히뜨겁다. IP 장르점차적으로다양해질전망 IP 기반모바일게임들의성공사례가증가함에따라 IP의장르는기존온라인게임에서영화와웹툰등으로다양해질전망이다. 넷마블은 215년 Marvel IP를활용한 마블퓨처파이트 를출시하며국내및해외에서양호한성과를거두었으며향후 Disney IP 기반의 디즈니매지컬다이스 를출시할계획이다. 세계적으로인지도가매우높은영화인 Star Wars IP를활용한모바일게임도출시가능할전망이다. 한편넥슨은레고시리즈 IP를기반으로한모바일 RPG 게임개발권한을취득했다. 글로벌모바일게임선두업체인텐센트는유명애니메이션인 나루토 IP 게임인 화영닌자 를출시했으며스카이문은드라마 IP인 화천골 기반의모바일게임을개발했다. 중국의경우 IP 기반게임의 5% 이상이소설과만화 IP를활용중이며영화와드라마기반의게임비중도지속상승하는추세다. < 표 19> 모바일게임에활용된 IP 현황 게임 개발사 원작 원작장르 몽환서유 넷이즈 몽환서유 PC 게임 온라인게임 대화서유 넷이즈 대화서유 2 온라인게임 쿵푸팬더 넷이즈 쿵푸팬더 영화 열혈전기 텐센트 미르의전설 2 온라인게임 나루토 : 환영닌자 텐센트 나루토 애니메이션 사북전기 샨다 미르의전설 2 온라인게임 뮤오리진 천마시공 뮤온라인 온라인게임 화천골 스카이문 화천골 드라마 하스스톤 블리자드 World of Warcraft 온라인게임 미니언즈파라다이스 EA 미니언즈 영화 배트맨 : 아캄언드월드 Turbine 배트맨 영화 DC 코믹레전드 WB DC 코믹 애니메이션 포켓폰셔플 지니어스소노리티 포켓몬 애니메이션 Frozen Free Fall 디즈니 겨울왕국 영화 갓오브하이스쿨 와이디온라인 갓오브하이스쿨 웹툰 마블퓨쳐파이트 넷마블 어벤져스 영화 디즈니매지컬다이스 넷마블 Disney 애니메이션 Project S 넷마블 리니지 2 온라인게임 리니지 L, 리니지 RK 엔씨소프트 리니지 온라인게임 블레이드앤소울모바일 엔씨소프트 블레이드앤소울 온라인게임 아이온레기온즈 엔씨소프트 아이온 온라인게임 레고모바일 넥슨 레고 애니메이션 파이날판타지 11 모바일 넥슨 파이날판타지 PC 게임 온라인게임 프렌즈팝 for Kakao NHN 엔터테인먼트 카카오프렌즈캐릭터 애니메이션 요괴워치푸니푸니 NHN 엔터테인먼트 요괴워치 애니메이션 앵그리버드 NHN 엔터테인먼트 앵그리버드 모바일게임 자료 : 한국투자증권 33

36 [ 그림 74] 프렌즈팝 for Kakao 매출순위추이 [ 그림 75] 갓오브하이스쿨 매출순위추이 (Rank) (Rank) '15 12 '16 1 '16 2 '16 3 '16 4 '16 5 자료 : Appannie, 한국투자증권 '15 5 '15 7 '15 9 '15 11 '16 1 '16 3 '16 5 자료 : Appannie, 한국투자증권 웹툰 IP, 중소개발사매출성장견인할전망 215년 5월출시된와이디온라인의 갓오브하이스쿨 이국내에서과도한마케팅없이도장기간안정적인매출을창출함에따라웹툰 IP에대한관심이확대되고있다. 조회수상위권에위치한웹툰들은일반적으로다양한등장인물과방대한스토리라인을보유해 RPG 게임으로의개발이용이하다. 연내 노블레스, 마음의소리, 신의탑 등넓은이용자층을보유하고있는히트웹툰 IP를활용한게임들이출시될예정이다. 웹툰의경우저비용으로 IP와마케팅수단을동시에확보할수있어중소개발사들에게기회를제공할것으로예상한다. Naver 기준 215년웹툰이용자수는일평균 6만명, 월평균 2, 만명에달하며스낵컬쳐시대의개화로이용자수가꾸준히증가하고있다. 웹툰이용자의 7% 이상이모바일게임사용률이높은 1~2대연령층이라는점을감안하면웹툰 IP 기반의게임들은보수적인비용집행으로도이용자유입이가능할것으로판단한다. 웹툰스토리라인을활용한정기적인업데이트가가능하기때문에장기흥행도기대할수있다. 한편 Naver가웹툰 IP 기반게임들에대한공동마케팅을집행한다는점또한중소개발사들에게긍정적으로작용할전망이다. Naver는게임출시가임박했을때광고를지원할예정이며출시이후에는개발사와의수익분배가이루어질것이다. < 표 2> 웹툰 IP 활용주요모바일게임 웹툰 IP 게임출시시기 비고 와라! 편의점 214 년 2 월 삼국전투기 215 년 1 월 갓오브하이스쿨 215 년 5 월 와이디온라인, NHN 엔터테인먼트 덴마 215 년 9 월 최강폭주전설 216 년 1 월 홍보웹툰연재중 밤을걷는선비 216 년 2 월 신의탑 216 년 2 월 with Naver Webtoon 공동마케팅 아메리카노엑소더스 216 년 2 월 카페드쇼콜라 216 년 3 월 마음의소리 216 년 4 월 네오위즈게임즈퍼블리싱 치즈인터트랩 216 년상반기예정 노블레스 216 년하반기예정 네오위즈게임즈위 2 개사출시예정 미생 미정 소녀더와일즈 미정 자료 : 각사, 한국투자증권 34

37 3. 온라인게임업체들의모바일게임시장진출본격화 MMORPG 대작부재로온라인게임시장성장둔화 게임을플레이하는주요플랫폼이 PC에서모바일로이동함에따라국내온라인게임시장의성장은정체된상황이다. 216년시장규모는 5.8조원으로전년대비 2.3% 성장하는데그칠전망이다. 과거온라인게임시장성장을이끌던 MMORPG 게임수요가지속적으로감소하고인상깊은대작출시가없는것도시장침체의원인이라할수있다. 214 년출시된 검은사막 과 아키에이지 는시장의기대에못미치는성과를거두었으며네오위즈게임즈가 216년출시한 블레스 또한양호했던초기성과를유지하지못했다. [ 그림 76] 국내온라인게임시장규모추이및전망 ( 십억원 ) 8, 매출액 YoY 성장률 %( 우 ) 112% 6,4 84% 4,8 56% 3,2 28% 1,6 % '9 '1 '11 '12 '13 '14 '15F '16F '17F -28% 자료 : 게임백서, 한국투자증권 기존온라인게임개발사들의모바일게임시장진출본격화전망 온라인게임개발사들은보유개발역량과 IP를활용해성장세를시현하고있는모바일게임시장진출을본격화할전망이다. 워크래프트 와 스타크래프트 등의게임들로온라인게임시장을평정한 Activision Blizzard는 215년 4월 하스스톤 의모바일버전을출시했는데현재모바일이용자수가 PC 이용자수를추월한것으로파악된다. 이어서지난 11월에는글로벌모바일개발사인 KING을 59억달러에인수하며모바일시장진출에대한의지를확고히했다. 국내게임시장의양대산맥인넥슨과엔씨소프트도모바일게임시장진출에적극적이다. 넥슨은공격적인 M&A를통해 215년모바일개발사로의체질개선에성공했고이에따라모바일매출비중이 28.7% 로확대됐다. 연내 메이플스토리 와 던전앤파이터 등기존온라인게임 IP 기반의모바일게임출시가예정되어있어모바일게임시장에서넥슨의입지는지속강화될전망이다. 한편모바일게임시장진출에다소보수적이었던엔씨소프트도 3월블레이드앤소울의모바일 ( 전투파검령 ) 출시를시작으로 리니지 와 아이온 등기존히트작을활용한다수의모바일게임을출시할계획이어서기존온라인선두업체들의모바일시장진출이활발해질전망이다. 일본의유명게임개발사들도모바일게임시장진출계획 콘솔게임시대를풍미했던일본개발사들또한모바일게임시장진출을본격화할전망이다. 3월출시되어큰인기를얻었던닌텐토의 미토모 에이어소니와코나미등의모바일게임을개발중이다. 소니는 4월모바일게임자회사인포워드웍스를출범했고플레이스테이션게임에등장한캐릭터들을활용한다양한모바일게임을출시할예정이다. 코나미또한 유희왕 모바일게임을출시할예정이며 214년출시된야구게임은다운로드수가 2,1만건을돌파한바있다. 35

38 모바일개발본격화에따른주가 re-rating Activision Blizzard와넥슨의주가는모바일게임출시이후가파르게상승했다. 기존온라인게임이안정적인매출을유지하는가운데신규모바일게임들의흥행에따른성장가능성에대한기대가커졌기때문이다. 모바일게임으로개발가능한다양한 IP들과풍부한보유현금을바탕으로한마케팅여력도주가상승에기여한것으로생각한다. 국내에서는엔씨소프트가유사한주가흐름을보일것으로예상한다. 비록블레이드앤소울모바일이중국에서장기흥행에실패했으나양호한초기성과는기존 IP의영향력을증명했다. 1조원규모의보유현금은시장내입지강화를위한 M&A와마케팅에사용될수있을전망이다. [ 그림 77] Nexon 모바일게임매출및비중추이 [ 그림 78] 블레이드앤소울모바일중국 ios 매출순위추이 ( 십억엔 ) 6 48 PC 모바일모바일비중 %( 우 ) 35% 28% 2 (Rank) 장기흥행에실패했으나양호한초기성과는중국내 B&S IP 가치를증명 % % % 12 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 % 14 '16.3 '16.3 '16.3 '16.4 '16.4 '16.4 '16.5 '16.5 자료 : Nexon, 한국투자증권 자료 : Appannie, 한국투자증권 [ 그림 79] Activision Blizzard 주가추이 [ 그림 8] Nexon 주가추이 5 ( 달러 ) 모바일게임개발사 King 인수 ( 엔 ) 2,5 4 2, 3 1,5 2 1, 1 5 '13.1 '13.6 '13.11 '14.4 '14.9 '15.2 '15.7 '15.12 '16.5 자료 : Bloomberg, 한국투자증권 '13.1 '13.6 '13.11 '14.4 '14.9 '15.2 '15.7 '15.12 '16.5 자료 : Bloomberg, 한국투자증권 36

![[ 그림 81]](/docs-images/97/132979421/images/39-0.jpg "Netea ase")

33 (")

39 [ 그림 81] Netea ase 주가추이 [ 그림 82] Bandai Namco 주가추이 2 ( 달러 ) 33 ( 엔 ) '14.1 '14.5 '14.9 '15.1 '15.5 '15.9 '16.1 ' '14.1 '14.5 ' 14.9 '15.1 ' 15.5 '15.9 '16.1 '16.5 자료 : Bloomberg,, 한국투자증권 자료 : Bloomberg, 한국투자증권 [ 그림 83] 원피스 IP 기반의모바일게임 [ 그림 84] 드래곤볼 IP 기반의기모바일게임 자료 : Bandai Namco, 한국투자증권 자료 : Bandai Namco, 한국투자증권 37

40 용어해설 ARPPU(Average Revenue per Paying User): 돈을지불한유저 1명당평균결제금액 ARPU(Average Revenue per User): 유저 1명당평균결제금액 CPC(Cost Per Click): 검색이나배너광고를클릭한횟수를근거로지불하는광고비 CPI(Cost Per Install): 광고상품에해당하는앱이설치된기기수에따라광고비용지불 CPM(Cost Per Mill): 1,회광고노출에지불하는광고비. 정액제 CTR: 클릭을노출로나눈값. 1번노출시 25번클릭을받을시 CTR은 25% DA(Display Ad): 배너, 타임라인, 동영상광고등을지칭 DAU(Daily Active Users): 하루동안해당서비스를이용한순수한이용자수 Hashtag: # 기호와특정단어를붙여쓴것으로 SNS에서의검색을용이하게함 MAU(Monthly Active Users): 한달동안해당서비스를이용한순수한이용자수 MCN(Multi Channel Network): 1인창작자의콘텐츠유통, 판매를지원하고수익공유 Native Ad: 광고주에의해제공되는정보로기사들과함께보이면서마치기사처럼보이는광고 O2O Online to Offline: 온라인과오프라인을연결한마케팅 PCU Peak Concurrent Connected User: 최고동시접속자 Query: 검색이용자가검색창에키워드를입력한후검색을한총 ' 횟수 ' Retention Rate: 재방문율. 현재접속자수 / 비교대상시기의접속자수 SA(Search Ad): 검색서비스를통해광고주의웹사이트에대한경로제공 TAC(Traffic Acquistion Cost): 트래픽유입을위해필요한비용을의미 Traffic: 네트워크를통해움직이는데이터의양. 특정사이트의사용자접속횟수 Viral Ad: 기업이콘텐츠를퍼뜨려소비자들의자발적인참여유도 38

41 종목분석 NAVER(3542)... 4 엔씨소프트 (3657) 컴투스 (7834) 게임빌 (638) 네오위즈게임즈 (9566)... 6 NHN 엔터테인먼트 (18171)... 64

42 NAVER(3542) 매수 ( 신규 ) / TP: 85, 원 주가 (6/3, 원 ) 77, 시가총액 ( 십억원 ) 23,35 발행주식수 ( 백만 ) 주최고 / 최저가 ( 원 ) 72,/461,5 일평균거래대금 (6 개월, 백만원 ) 6,67 유동주식비율 (%) 77.2 외국인지분율 (%) 58.5 주요주주 (%) 국민연금 11.2 The Capital Group Companies, Inc. 외5 인 7.5 매출액 영업이익 순이익 EPS 증감률 EBITDA PER EV/EBITDA PBR ROE DY ( 십억원 ) ( 십억원 ) ( 십억원 ) ( 원 ) (%) ( 십억원 ) ( 배 ) ( 배 ) ( 배 ) (%) (%) 214A 2, ,277 (69.6) A 3, , F 4,16 1, , , F 4,738 1, , , F 5,449 1,769 1,271 43, , 주 : 순이익은지분법적용순이익 국내와해외광고의동반성장기대 주가상승률 1개월 6개월 12 개월 절대주가 (%) 상대주가 (%p) MF PER 추이 ( 배 ) 12MF PER ( 좌 ) ( 천원 ) NAVER 주가 ( 우 ) 2, 1,5 1, 5 모바일광고고성장기조유지전망 : NAVER에대한투자의견 매수, SOTP에근거한목표주가 85,원을제시하며커버리지를개시한다. 국내광고사업은가파른성장세를유지할것으로예상한다. 1Q16 기준 SA와 DA 내모바일비중이각각 45%, 35% 로확대되며광고매출성장을견인중이며효율이개선된모바일광고상품의출시로광고단가또한지속상승할전망이다. LINE은기존 cash cow인게임매출이정체기에진입했음에도불구하고공식계정과프리코인의견조한성장과타임라인을포함한다양한신규서비스의유료화전환등으로성장을지속할전망이다. 믹스라디오청산과주요국위주의효율적인마케팅집행으로수익성역시개선되고있다. 216년매출액과영업이익은각각 4.조원 (+23.5% YoY) 과 1.1조원 (+4.1% YoY) 으로추정한다.. Jul-11 Jul-12 Jul-13 Jul-14 Jul-15 Naver 페이는향후성장을위한투자 : 3월기준 Naver 페이의월거래액은 2,8억원을기록하며빠르게성장중이다. 거래액에연동된적립금지급으로관련비용은증가할전망이지만 1) 가맹점수확대, 2) 이용자편의개선을통한 traffic 증가, 3) 플랫폼경쟁력강화에따른광고주수요증가등긍정적인부분이더크다고판단한다. 또한 Naver 페이를통해이용자구매데이터를확보함으로써일반광고대비수익성이높은타겟팅광고의비중을높일수있을전망이다. 한편 4월 15일출시된 Naver 페이신한카드체크 는사전신청자가 1만명에이르는등긍정적인초기반응을누렸다. 오프라인카드출시로신한카드의 25만개가맹점에서사용이가능해짐에따라 Naver의페이시장내영향력은빠르게커질전망이다. 김성은 askim@truefriend.com 콘텐츠관련매출성장본격화 : Naver 의국내콘텐츠시장내영향력이지속확대되고있다. 214년 11월 SMR과의콘텐츠제휴계약이후트래픽이급증한 TV캐스트는신규콘텐츠를꾸준히추가하며양호한성과를시현중이다. 수익배분구조가불리해매출기여는미미하지만향후출시될자체제작콘텐츠흥행을위한트래픽을확보할수있다는점은긍정적이다. 215년 8월출시된 V앱의조회수는 5억 view에육박하며해외트래픽비중이 7% 에달한다. 향후콘텐츠관련매출성장을위해고화질영상과미공개콘텐츠에대해부분유료화를도입할계획이다. 트래픽유입을위해무료로서비스하던웹툰은이미부분유료화에성공했다. Naver는 미리보기 와 다시보기 등의수익모델을통해매출을창출중이다. 웹툰 IP 기반의 2차창작물 ( 게임, 드라마, 영화 ) 의제작도활발하게이루어지고있다. 4

43 < 표 21> Naver 분기실적추이및전망 ( 단위 : 십억원 ) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F F 217F 매출액 ,13.9 1,73.6 3, ,15.9 4,738. 광고 , , ,553.2 콘텐츠 ,63.5 기타 *LINE 매출액 ,4.6 1, ,672.5 매출비중광고 71.6% 71.5% 69.9% 72.7% 71.8% 73.1% 72.8% 73.% 71.4% 72.7% 75.% 콘텐츠 26.1% 26.4% 28.% 24.4% 25.3% 24.1% 24.4% 24.3% 26.2% 24.5% 22.4% 기타 2.4% 2.1% 2.1% 2.9% 2.9% 2.8% 2.8% 2.7% 2.4% 2.8% 2.6% 영업비용 ,489. 2,948. 3,268.9 인건비 지급수수료 , ,358.6 광고선전비 감가상각비 통신비 기타 영업이익 ,67.8 1,469.2 영업이익률 % 25.9% 21.4% 23.8% 22.9% 27.4% 26.2% 26.% 26.8% 23.4% 26.6% 31.% 세전이익 ,2.5 1,399.7 순이익 순이익률 % 18.2% 15.9% 13.9% 15.9% 17.6% 17.% 16.8% 17.4% 15.9% 17.2% 2.8% 자료 : NAVER, 한국투자증권 < 표 22> Naver Sum-of-the-Parts Valuation ( 단위 : 십억원 ) 항목 Naver 포털 Value 14, F 순이익 Target PER(x) 17 LINE Value 13, F LINE MAU( 억명 ) 2.25 MAU 당가치 ( 달러 ) 49.5 NAVER+LINE Value 27,983.5 발행주식수 ( 백만주 ) 적정주가 ( 원 ) 848,937 목표주가 ( 원 ) 85, 주 : Target PER 은 Google 과 Yahoo Japan 의 17F PER 1% 할인 MAU 당가치는왓츠앱과스냅챗 MAU 당가치추정치의평균값을 1% 할인적용환율 : 1,193 원자료 : 한국투자증권 41

44 [ 그림 85] NAVER 분기별실적추이및전망 [ 그림 86] NAVER 광고형태별모바일비중 ( 십억원 ) 1,2 광고 콘텐츠 기타영업이익률 %( 우 ) 4.% 6% 검색 디스플레이 % 5% 4% % 3% % 2% 24 8.% 1% 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F.% % 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F 자료 : NAVER, 한국투자증권 자료 : NAVER, 한국투자증권 [ 그림 87] NAVER 페이월간거래액증가추이 [ 그림 88] Naver 페이및스토어팜수수료구조 3, ( 십억원 ) 스토어팜판매 2,4 1,8 네이버쇼핑연동을통한판매 마케팅 / 홍보활동을통한판매 1,2 네이버쇼핑매출연동수수료 2% 6 '15.6 '15.9 '15.1 '15.11 '15.12 '16.3 네이버페이결제수수료휴대폰결제 8.85%, 계좌이체 1.65%, 신용카드 3.74% 가상계좌 1%( 최대 275 원 ), 보조결제 3.74% 자료 : NAVER, 한국투자증권 자료 : NAVER, 한국투자증권 [ 그림 89] 국내동영상플랫폼점유율추이 ( 이용자기준 ) [ 그림 9] TV 캐스트총재생횟수및재생이용자증가추이 (M/S) 7% YouTube Naver Daum 25, (1, 회 ) 총재생횟수재생이용자 (1,명) 3, 6% 5% 2, 2,5 4% 15, 2, 3% 1, 2% 1% 5, 1,5 % '12.1 '13.3 '13.8 '14.1 '14.6 '14.11 '15.4 '15.9 '16.2 자료 : KoreanClick, 한국투자증권 1, '15.2 '15.4 '15.6 '15.8 '15.1 '15.12 '16.2 '16.4 자료 : KoreanClick, 한국투자증권 42

45 해외 O2O 시장진출에주목 : LINE 이용자기반의 O2O 시장장진출도활발히진행되고있다. 지난 2월인도네시아 O2O 사업자인 Go-JEK 과오토바이택시서비스제휴를시작했고최근태국에서는배달서비스인 라인맨 을출시했다. 단기적으로매출기여는제한적이겠지만부가서비스탑재를통한이용자기반및사업영역확대는긍정적이라판단한다. [ 그림 91] 인도네네시아스마트폰이용자및이용률전망 [ 그림 92] 인도네시아메신신저 MAU 비교 (214년기준 ) 1 ( 백만명 ) 스마트폰이용자 이용률 %( 우 ) 5% ( 백만명 ) % % % % 14 '12 '13 '14 '15F '16F '17F '18F % BBM WhatsApp LINE Facebook WeChat 자료 : emarketer, 한국투자증권 자료 : Statista, 한국투자증권권 [ 그림 93] 태국스마트폰이용자및이용률전망 [ 그림 94] 태국내배달서비스인서 Lineman n ( 백만명 ) 3 스마트폰이용자 이용률 %( 우 ) 6% 24 48% 18 36% 12 24% 6 12% '14 '15 '16F '17F '18F '19F % 자료 : emarketer, 한국투자증권 자료 : LINE, 한국투자증권 < 표 23> 인도네시아주요요오토바이택시업체개요 구분창업년도업종사업분야가입운전자강점자료 : 각사, 한국투자증권 Go-jek 214 년운수업 승객운송, 물류 ( 배달 ) 3, 명수준으로추정 초기시장진입에따른브랜드파워 Grabb Bike 2155 년운수업업승객운송 - 자카르타주정부와의우호적관계 43

![[ 그림 95] LINE MAU 추이 [ 그림 96] LINE 매출액추이추및전망 25 ( 백만명 )](/docs-images/97/132979421/images/46-5.jpg "주요 4개국 기타 48 ( 십억엔 ) 광고 게임 스티커 기타 2 15 81.88 8.9 74.8 7.")

46 LINE의성장우려해소될전망 : LINE 의성장우려는우점진적으로해소될전망이다. LINE 매출에서비중이가장큰게임매출의부진은지속되겠지만지광고매출이이를빠르게상쇄할전망이다. 3월유료화가시작된 LINE 타임라인은 2Q166 을기점으로분기 14억원이상의매출을창출할것으로예상한다. 또한 6월부터는월 LINEE 이인수한 MTburn 의플랫폼인 Hike 를통해타겟팅광고비중을확대할계획이라계단가상승에따른매출확대가예상된다. 한편출시 3개월후 1억조회수를돌파한한 LINE Live 와양호한트래픽을기록중인 LINE News에하반기부터광고가탑재되며 LINE의광고매출성장이가속화될전망이다. 216 년 LINE 매출액은전년대비 32.3% 성장한성 1조 3,767억원으로추정한다. [ 그림 95] LINE MAU 추이 [ 그림 96] LINE 매출액추이추및전망 25 ( 백만명 ) 주요 4개국 기타 48 ( 십억엔 ) 광고 게임 스티커 기타 Q15 2Q15 3Q15 4Q15 1Q16 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F 자료 : NAVER, 한국투자증권 자료 : NAVER, 한국투자증권 [ 그림 97] 일본동영상광고시장규모추이및전망 [ 그림 98] 개인방송플랫랫폼 LINE Live ( 십억엔 ) 1 PC Mobile '12 '13 '14 '15F '16F ' 17F 자료 : CyberAgent, 한국투자증권 자료 : LINE, 한국투자증권 44

47 기업개요및용어해설 Naver 는일평균약 1,8 만명의이용자가방문하는검색점유율 1위의국내대표인터넷검색포털. 사업부문은광고 ( 검색, 디스플레이 ), 콘텐츠, 기타로분류되며 215 년기준 7% 이상의매출이광고부문에서발생. 자회사 LINE 은일본을포함한 4개국 ( 대만, 태국, 인도네시아 ) 의주요메신저로 2억명이상의 MAU 보유. 게임, 광고, 이모티콘등이주요매출원이며최근에는태국과인도네시아 O2O 시장진출또한활발히이루어지고있음. MAU(Monthly Active User): 한달동안해당서비스를이용한순수한이용자수를나타내는지표 Naver 페이 : 네이버 ID로다양한가맹점에서회원가입없이결제할수있는서비스 SMR(Smart Media Representative): MBC와 SBS가합작으로설립한온라인광고대행업체 Naver TV캐스트 : SMR이제공하는공중파콘텐츠와 NAVER 의자체제작콘텐츠시청이가능한동영상플랫폼 45

48 재무상태표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 유동자산 1,946 2,639 3,599 4,791 6,278 현금성자산 ,345 2,132 3,22 매출채권및기타채권 재고자산 비유동자산 1,449 1,747 1,9 2,123 2,323 투자자산 유형자산 무형자산 자산총계 3,394 4,386 5,5 6,915 8,61 유동부채 1,81 1,684 2,36 2,414 2,782 매입채무및기타채무 ,9 단기차입금및단기사채 유동성장기부채 비유동부채 사채 장기차입금및금융부채 138 부채총계 1,597 2,116 2,535 2,976 3,46 지배주주지분 1,796 2,125 2,822 3,815 5,91 자본금 자본잉여금 기타자본 (921) (1,125) (1,125) (1,125) (1,125) 이익잉여금 2,584 3,69 3,73 4,686 5,925 비지배주주지분 자본총계 1,797 2,27 2,965 3,954 5,226 현금흐름표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 영업활동현금흐름 ,293 1,579 당기순이익 ,267 유형자산감가상각비 무형자산상각비 자산부채변동 기타 투자활동현금흐름 (436) (791) (57) (573) (558) 유형자산투자 (271) (121) (172) (18) (189) 유형자산매각 투자자산순증 (163) (66) (4) (73) (51) 무형자산순증 (6) (15) (36) (4) (42) 기타 (7) 3 (297) (282) (278) 재무활동현금흐름 (112) 자본의증가 차입금의순증 배당금지급 (22) (23) (32) (32) (32) 기타 (248) (158) 기타현금흐름 (1) 19 현금의증가 ,13 손익계산서 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 매출액 2,758 3,251 4,16 4,738 5,449 매출원가 매출총이익 2,758 3,251 4,16 4,738 5,449 판매관리비 2, 2,489 2,948 3,269 3,679 영업이익 ,68 1,469 1,769 금융수익 이자수익 금융비용 이자비용 기타영업외손익 (35) (66) (82) (98) (82) 관계기업관련손익 (1) (2) 세전계속사업이익 ,2 1,4 1,735 법인세비용 연결당기순이익 ,267 지배주주지분순이익 ,271 기타포괄이익 총포괄이익 ,22 1,34 지배주주지분포괄이익 ,25 1,38 EBITDA ,237 1,65 1,961 주요투자지표 214A 215A 216F 217F 218F 주당지표 ( 원 ) EPS 15,277 17,619 23,761 33,914 43,619 BPS 81,551 96, , , ,53 DPS 782 1,1 1,1 1,1 1,1 성장성 (%, YoY) 매출증가율 영업이익증가율 순이익증가율 (76.) EPS 증가율 (69.6) EBITDA 증가율 수익성 (%) 영업이익률 순이익률 EBITDA Margin ROA ROE 배당수익률 배당성향 안정성 순차입금 ( 십억원 ) (1,8) (1,392) (2,15) (3,58) (4,38) 차입금 / 자본총계비율 (%) Valuation(X) PER PBR EV/EBITDA 주 : K-IFRS ( 연결 ) 기준 46

49 엔씨소프트 (3657) 매수 ( 신규 ) / TP: 31, 원 주가 (6/3, 원 ) 231,5 시가총액 ( 십억원 ) 5,77 발행주식수 ( 백만 ) 주최고 / 최저가 ( 원 ) 263,5/181,5 일평균거래대금 (6 개월, 백만원 ) 33,994 유동주식비율 (%) 83.8 외국인지분율 (%) 32.5 주요주주 (%) 국민연금 13.1 김택진외 7 인 12. 매출액 영업이익 순이익 EPS 증감률 EBITDA PER EV/EBITDA PBR ROE DY ( 십억원 ) ( 십억원 ) ( 십억원 ) ( 원 ) (%) ( 십억원 ) ( 배 ) ( 배 ) ( 배 ) (%) (%) 214A , A ,633 (33.7) F , F 1, , F 1, , 주 : 순이익은지분법적용순이익 잘키운 리니지 TV 광고안부럽다 주가상승률 1개월 6개월 12 개월 절대주가 (%) (.4) 상대주가 (%p) (.4) MF PER 추이 ( 배 ) 12MF PER ( 좌 ) ( 천원 ) 3. 엔씨소프트주가 ( 우 ) 투자의견 매수, 목표주가 31,원으로커버리지개시 : 엔씨소프트에대한투자의견 매수, 목표주가 31,원을제시하며커버리지를개시한다. 목표주가는 12MF EPS에 target PER 25배 (Activision Blizzard의 King 인수당시평균 PER) 을적용해산출했다. 향후주가상승여력은충분하다고판단한다. 기존 cash cow인 리니지 의장기흥행이유지되고있으며 블레이드앤소울 은해외시장진출에성공, 매출성장을견인중이다. 한편하반기부터는흥행 MMORPG 게임인 리니지 IP를활용한모바일게임이본격적으로출시되며모바일개발사로의체질개선이예상된다. 온라인게임시장내최대기대작인 리니지이터널 에대한기대감도주가상승을견인할전망이다. 216년매출액과영업이익은각각 9,847억원 (+17.4% YoY) 과 3,265억원 (+37.5% YoY) 으로추정한다.. Jul-11 Jul-12 Jul-13 Jul-14 Jul-15 흥행 IP 기반의모바일게임출시본격화 : 부진했던모바일게임분야에서의반전이기대된다. 엔씨소프트는 216년하반기에 리니지 IP 기반의게임 2종을출시할예정이다. 3Q16 출시가예상되는 리니지 RK(Red Knights) 는원작캐릭터와는달리다양한연령층이즐길수있는그래픽을적용한게임이다. 엔씨소프트의개발노하우를바탕으로한게임내아이템거래및 MMORPG 요소는기존모바일게임과의차별화포인트가될것이다. 4Q16에는원작리지니게임을모바일환경에서구현한 리니지 L 의출시가예정되어있다. PC 이용자들과휴면유저들의자연스러운유입을고려할때성공가능성이매우높을것으로판단한다. 리니지 의높은인지도를통한초기이용자유입도용이할것으로보여과도한마케팅에대한우려는제한적이다. 그외에넷마블과스네일게임즈가동사의 IP를활용한게임을개발중이어서로열티매출증가도예상된다. 모바일개발사로의전환에따른 re-rating 예상 : 모바일게임출시본격화에따른주가 re-rating이예상된다. Activision Blizzard와 Nexon은모바일게임시장진출에성공하며가파른매출과주가상승을시현했다. Activision Blizzard는 월드오브워크래프트 IP 기반의 하스스톤모바일 의흥행과 King 인수를통해모바일시장에연착륙했다. Nexon 도공격적인투자를통해 도미네이션즈 와 HIT 등을연이어히트시켰다. 엔씨소프트는국내에서인지도가높은다수의온라인게임 IP를보유하고있는데다 M&A에활용가능한약 7,5억원의현금을보유하고있어유사한패턴의기업가치확대가가능할것으로예상한다. 김성은 askim@truefriend.com 47

1Q15 2Q15 매출액리니지리니지 II")

블레이드앤소울모바일 (")

리니지 2 모바일: 아덴의새벽 (")

아이온레기온즈 출시일정 1Q16")

50 < 표 24> 엔씨소소프트분기실적추이및전망 ( 단위 : 십억원) 1Q15 2Q15 매출액리니지리니지 II 아이온블레이드앤소울 길드워 2 와일드스타기타로열티영업이익영업이익률 % 세전이익순이익순이익률 % % 3.8% % 26.6% 3Q15 4Q15 1Q % 31. 6% 31.5% % 17. 8% 23.2% 2Q16F 3Q16F 4Q16F % 31.6% 34.6% % 25.1% 26.3% F2 217F , % 33.2% 33.8% % 24.9% 28.6% 자료 : 엔씨소프트, 한국투자증권 < 표 25> 엔씨소프트신작작출시일정 플랫폼 PC 모바일 게임블레이드앤소울북미 & 유럽리니지이터널 CBT MxM 리니지웹게임 (37 게임개발 ) 블레이드앤소울모바일 ( 중국 ) 헌터스어드벤처 ( 퍼블리싱 ) 리니지 RK(Red Knights) 리니지 2 모바일: 아덴의새벽 ( 넷마블개발 ) 프로젝트 L: 리니지온모바일리니지 2: 혈맹 ( 스네일게임즈개발 ) 아이온레기온즈 출시일정 1Q16 2Q16 2H 년연내 1Q16 2Q16 3Q16 3Q16 4Q16 4Q16 4Q16 자료 : 엔씨소프트, 한국투자증권 [ 그림 99] 3Q16 출시예정인리니니지 RK 의플레이화면 [ 그림 1] 4Q16 출시예정인예리니지 L의플레이화면 자료 : 엔씨소프트, 한국투자증권 자료 : 엔씨소프트, 한국투자증권 48

51 [ 그림 11] 블레이드앤소울모바일, 중국 ios 매출순위추이 [ 그림 12] 과거 2 년 PC 방점유율평균 2 (Rank) 장기흥행에실패했으나양호한초기성과는중국내 B&S IP 가치를증명 3.% 2.5% 2.76% 2.55% 2.52% 4 2.% 6 1.5% % 1.1%.94% 12.5% 14 '16.3 '16.3 '16.3 '16.4 '16.4 '16.4 '16.5 '16.5.% 디아블로 3 리니지던전앤파이터 WoW 리니지 2 자료 : Appannie, 한국투자증권 자료 : Gametrics, 한국투자증권 [ 그림 13] Activision Blizzard 주가추이 [ 그림 14] Nexon 의모바일게임매출성장추이 5 (USD) 모바일게임개발사 King 인수 15 ( 십억엔 ) 모바일매출성장본격화 '13.1 '13.6 '13.11 '14.4 '14.9 '15.2 '15.7 '15.12 '16.5 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 자료 : Bloomberg, 한국투자증권 자료 : Nexon, 한국투자증권 기업개요및용어해설엔씨소프트는 1997 년설립해 2 년에상장한온라인게임개발사이다. 주요게임으로는리니지 (1998 년 ), 리니지 2(23 년 ), AION(28 년 ), 블레이드앤소울 (212 년 ), 길드워2(212 년 ), Wildstar(214 년 ) 등다수의 MMORPG 게임보유하고있다. 216 년 3월 블레이드앤소울모바일 을시작으로흥행 IP를활용한모바일신작들을적극적으로출시할예정이다. MMORPG(Massive Multiplayer Online Role Playing Game): RPG 의일종으로, 온라인으로연결된여러플레이어가같은공간에서동시에즐길수있는게임 IP(Intellectual Property): 기존흥행온라인게임, 영화, 애니매이션등에대한지적재산권 49

52 재무상태표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 유동자산 1,2 1,83 1,354 1,639 1,951 현금성자산 매출채권및기타채권 재고자산 비유동자산 679 1,136 1,246 1,361 1,438 투자자산 유형자산 무형자산 자산총계 1,699 2,219 2,599 2,999 3,389 유동부채 매입채무및기타채무 단기차입금및단기사채 유동성장기부채 비유동부채 사채 장기차입금및금융부채 부채총계 지배주주지분 1,361 1,77 1,968 2,22 2,57 자본금 자본잉여금 기타자본 (99) (1) (1) (1) (1) 이익잉여금 1,234 1,33 1,524 1,772 2,54 비지배주주지분 자본총계 1,376 1,789 1,989 2,243 2,531 손익계산서 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 매출액 ,192 1,28 매출원가 매출총이익 판매관리비 영업이익 금융수익 이자수익 금융비용 1 1 이자비용 기타영업외손익 (5) (16) (2) (23) (16) 관계기업관련손익 (2) (2) () () 세전계속사업이익 법인세비용 연결당기순이익 지배주주지분순이익 기타포괄이익 (4) 총포괄이익 지배주주지분포괄이익 EBITDA 현금흐름표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 영업활동현금흐름 당기순이익 유형자산감가상각비 무형자산상각비 자산부채변동 (21) 기타 투자활동현금흐름 (176) (517) (21) (237) (25) 유형자산투자 (19) (18) (3) (3) (3) 유형자산매각 투자자산순증 (156) (53) (58) (43) (45) 무형자산순증 (2) 1 (2) (2) (3) 기타 2 (121) (163) (128) 재무활동현금흐름 (12) 31 (6) (6) (6) 자본의증가 차입금의순증 (3) 배당금지급 (12) (69) (6) (58) (58) 기타 (12) (2) (2) 기타현금흐름 4 11 현금의증가 주요투자지표 214A 215A 216F 217F 218F 주당지표 ( 원 ) EPS 11,52 7,633 11,851 14,387 16,21 BPS 66,72 81,257 9,316 11,82 114,872 DPS 3,43 2,747 2,747 2,747 2,747 성장성 (%, YoY) 매출증가율 1.8 (.1) 영업이익증가율 35.5 (14.6) 순이익증가율 44.9 (28.1) EPS 증가율 44.7 (33.7) EBITDA 증가율 3.9 (13.5) 수익성 (%) 영업이익률 순이익률 EBITDA Margin ROA ROE 배당수익률 배당성향 안정성순차입금 ( 십억원 ) (897) (952) (1,2) (1,454) (1,753) 차입금 / 자본총계비율 (%) Valuation(X) PER PBR EV/EBITDA 주 : K-IFRS ( 연결 ) 기준 5

53 컴투스 (7834) 매수 ( 신규 ) / TP: 18, 원 주가 (6/3, 원 ) 132,7 시가총액 ( 십억원 ) 1,77 발행주식수 ( 백만 ) 주최고 / 최저가 ( 원 ) 145,1/99,9 일평균거래대금 (6 개월, 백만원 ) 23,124 유동주식비율 (%) 73.9 외국인지분율 (%) 15.9 주요주주 (%) 게임빌외 3 인 24.6 KB 자산운용 24.1 매출액 영업이익 순이익 EPS 증감률 EBITDA PER EV/EBITDA PBR ROE DY ( 십억원 ) ( 십억원 ) ( 십억원 ) ( 원 ) (%) ( 십억원 ) ( 배 ) ( 배 ) ( 배 ) (%) (%) 214A , A , F , F , F , 주 : 순이익은지분법적용순이익 차별화된 One game 업체 주가상승률 1개월 6개월 12 개월 절대주가 (%) 상대주가 (%p) MF PER 추이 ( 배 ) ( 천원 ) 4. 12MF PER ( 좌 ) 컴투스주가 ( 우 ) Jul-11 Jul-12 Jul-13 Jul-14 Jul-15 목표주가 18,원 : 컴투스에대한투자의견 매수, 목표주가 18, 원을제시하며커버리지를개시한다. 목표주가는 216F EPS에 target PER 12배 ( 원더택틱스 흥행에대한기대감이반영된시기의평균 PER) 를적용해산출했다. 단일게임에대한높은의존도와히트신작부재에따른 discount는합당하다. 하지만출시 2년후에도견조한성장세를유지하는 서머너즈워 와강화된신작라인업을감안할때현주가는상당히저평가됐다고판단한다. 또단일게임에대한의존도가높은 Gungho Online과 King의대표작들에비해흥행기간이월등히길고수익구조가안정적인 RPG 장르라는점을고려할때유사한 valuation을적용하는데에는무리가있다. 216년매출액과영업이익은각각 5,694 억원 (+31.3% YoY) 과 2,387억원 (+43.8% YoY) 으로추정한다. 서머너즈워흥행지속 : 214년 6월글로벌출시된 서머너즈워 의매출성장은여전히 진행형 이다. 215년 이계의틈 업데이트이후일매출은출시후최고치를기록한것으로추정되며남미등신규지역에서의매출이늘어나는추세다. 또 2주년기념이벤트 효과로신규및휴면유저의유입이가능해져 2Q16에도매출성장은지속될전망이다. 서머너즈워의경우지속적인콘텐츠업데이트를통해기존유저의이탈을최소화했고효율적인마케팅을바탕으로다수의국가에서신규유저들이유입되고있다. 그동안확보한넓은유저층과라이프사이클이긴 RPG 장르의특성을감안시매출급감의가능성은낮다고판단한다. 강화된신작라인업 : 215년대비대폭강화된신작라인업또한주가상승을견인할전망이다. 215년의경우주기적으로출시되는야구게임외에는의미있는신작출시가없었다. 반면 216년에는 1분기출시된 원더택틱스 를시작으로매분기 RPG 게임이출시될예정이다. 최근 7개국가에서소프트런칭한 빛의원정대 는초기성과가양호했으며정식출시이후컴투스의마케팅전략에따라흥행가능성이높아질전망이다. 하반기에는자체개발게임인 Project R 과 이노티아 를비롯해퍼블리싱게임인 아이기스 등다수의신작이출시될예정이다. 김성은 askim@truefriend.com 신작관련비용증가는제한적일전망 : 다수의신작출시에도불구하고신작관련마케팅비용의증가는제한적일전망이다. 컴투스는경쟁사들과는달리초기유저유입을위한공격적인마케팅을지양해왔다. 신작이일정수준의성과를거둘경우마케팅비용이증가하겠지만급격히늘어날가능성은낮다고판단한다. 서머너즈워 의경우에도흥행이본격화되기전까지마케팅은제한적이었으며 1분기출시된 원더택틱스 에대해서도보수적으로마케팅을집행했다. 51

54 < 표 26> 컴투스분기실적추이및전망 ( 단위 : 십억원 ) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F F 217F 매출액 국내 해외 국내 17.% 18.1% 14.5% 13.9% 12.9% 12.7% 12.6% 11.9% 15.8% 12.5% 11.1% 해외 82.5% 81.5% 85.1% 85.7% 86.8% 87.% 87.2% 87.8% 83.8% 87.2% 88.7% 영업비용 인건비 지급수수료 마케팅비 로열티 기타 영업이익 영업이익률 % 38.% 37.2% 36.8% 4.9% 44.2% 41.2% 41.3% 41.1% 38.3% 41.9% 4.6% 세전이익 순이익 순이익률 % 29.1% 28.7% 27.7% 3.5% 34.4% 32.5% 32.5% 32.5% 29.% 32.9% 32.3% 자료 : 컴투스, 한국투자증권 [ 그림 15] Gungho Online 실적추이 [ 그림 16] King 실적추이 6 ( 십억엔 ) 매출액영업이익률 %( 우 ) 7% ( 십억달러 ).7 매출액영업이익률 %( 우 ) 5% 5 6%.6 4% % 4% 3% 2% % 2% 1 1%.1 1% 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 %. 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 % 자료 : Bloomberg, 한국투자증권 자료 : Bloomberg, 한국투자증권 [ 그림 17] 컴투스 12MF PER band 3, 24, ( 원 ) 18.x 15.x 18, 12.x 12, 6, 9.x 6.x 3.x '12 '13 '14 '15 '16 자료 : Quantiwise, 한국투자증권 52

55 [ 그림 18] 서머너즈워 : Google Play 상위랭킹도달국가수추이 2 ( 국가 ) 1 위이내 1 위이내 5 위이내 '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1 '16.3 '16.5 자료 : Appannie, 한국투자증권 [ 그림 19] 서머너즈워분기별매출액및일매출액추정 [ 그림 11] 주요국가내, 서머너즈워매출순위 15 ( 십억원 ) ( 십억원 ) 서머너즈워매출액일매출 ( 우 ) 1.5 (Rank) US ios Japan ios US Google Japan Google 2Q14 4Q14 2Q15 4Q15 2Q16F 4Q16F. 5 '15.11 '15.11 '15.11 '15.12 '15.12 '16.1 '16.1 '16.2 '16.2 자료 : 컴투스, 한국투자증권 자료 : Appannie, 한국투자증권 < 표 27> 서머너즈워주요업데이트및마케팅 history 일시 업데이트및마케팅 세부내용 st 대규모업데이트 신규콘텐츠 길드전 시스템도입 출시 1 주년기념업데이트 고레벨이용자를위한신규콘텐츠 차원균열 도입 유럽시장마케팅본격화 주요 TV 채널과교통수단, 도심지역옥외광고시작 기존유저를위한콘텐츠업데이트 기존고레벨유저를위한고난이도콘텐츠추가 유저간담회실시 추후업데이트내용과향후발전방향토론 대규모업데이트 이계의틈 공개 월드보스, 실시간레이드등의신규콘텐츠도입 국내출시 2 주년이벤트 주사위게임, 지정된보상을선물로지급 자료 : 한국투자증권 53

56 < 표 28> 컴투스신작라인업출시일정 게임 장르 비고 1Q16 원더택틱스 RPG 자체개발 2Q16 빛의원정대 RPG 퍼블리싱 사커스피리츠일본 스포츠 TCG 3Q16 9 이닝스 3D(MLB) 스포츠 자체개발 아트디텍티브 캐쥬얼 4Q16 이노티아 RPG 자체개발 아이기스 RPG 퍼블리싱 댄스빌 캐쥬얼 자체개발 프로젝트 R RPG 자체개발 소울즈 RPG 퍼블리싱 홈런배틀 스포츠 자체개발 프로젝트 G2 스포츠 자체개발 자료 : 컴투스, 한국투자증권 기업개요및용어해설컴투스는 1998 년설립된모바일게임개발사로 27 년코스닥에상장했다. 흥행게임으로 서머너즈워, 컴투스프로야구시리즈, 낚시의신 등을보유하고있다. 215 년해외매출비중은 서머너즈워 의글로벌흥행을바탕으로 84% 로상승했다. 54

57 재무상태표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 유동자산 현금성자산 매출채권및기타채권 재고자산 비유동자산 투자자산 유형자산 무형자산 자산총계 ,26 유동부채 매입채무및기타채무 단기차입금및단기사채 유동성장기부채 비유동부채 사채 장기차입금및금융부채 부채총계 지배주주지분 ,81 자본금 자본잉여금 기타자본 (1) (2) (2) (2) (2) 이익잉여금 비지배주주지분 자본총계 ,81 손익계산서 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 매출액 매출원가 매출총이익 판매관리비 영업이익 금융수익 이자수익 금융비용 이자비용 기타영업외손익 1 () 관계기업관련손익 () () () () () 세전계속사업이익 법인세비용 연결당기순이익 지배주주지분순이익 기타포괄이익 22 (8) (8) (8) (8) 총포괄이익 지배주주지분포괄이익 EBITDA 현금흐름표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 영업활동현금흐름 당기순이익 유형자산감가상각비 무형자산상각비 자산부채변동 (2) (8) (6) 9 11 기타 (1) 투자활동현금흐름 (81) (246) (88) (76) (12) 유형자산투자 (1) (2) (3) (3) (4) 유형자산매각 투자자산순증 (8) (243) (22) (11) (13) 무형자산순증 () (1) (2) (2) (2) 기타 (61) (6) (83) 재무활동현금흐름 자본의증가 차입금의순증 배당금지급 기타 (1) 기타현금흐름 현금의증가 주요투자지표 214A 215A 216F 217F 218F 주당지표 ( 원 ) EPS 7,162 1,721 14,85 15,482 16,843 BPS 21,185 39,844 53,763 68,353 84,283 DPS 성장성 (%, YoY) 매출증가율 영업이익증가율 1, 순이익증가율 EPS 증가율 EBITDA 증가율 수익성 (%) 영업이익률 순이익률 EBITDA Margin ROA ROE 배당수익률 배당성향..... 안정성순차입금 ( 십억원 ) (13) (437) (581) (734) (885) 차입금 / 자본총계비율 (%)..... Valuation(X) PER PBR EV/EBITDA 주 : K-IFRS ( 연결 ) 기준 55

58 게임빌 (638) 매수 ( 신규 ) / TP: 12, 원 주가 (6/3, 원 ) 92,6 시가총액 ( 십억원 ) 64 발행주식수 ( 백만 ) 7 52 주최고 / 최저가 ( 원 ) 111,5/64,5 일평균거래대금 (6 개월, 백만원 ) 7,61 유동주식비율 (%) 65.5 외국인지분율 (%) 11.6 주요주주 (%) 송병준외 4 인 33.9 매출액 영업이익 순이익 EPS 증감률 EBITDA PER EV/EBITDA PBR ROE DY ( 십억원 ) ( 십억원 ) ( 십억원 ) ( 원 ) (%) ( 십억원 ) ( 배 ) ( 배 ) ( 배 ) (%) (%) 214A , A ,96 (13.7) F , F , F , 주 : 순이익은지분법적용순이익 별이될향후신작들을기다리며 주가상승률 1개월 6개월 12 개월 절대주가 (%) (5.3) 상대주가 (%p) (1.6) 12MF PER 추이 ( 배 ) ( 원 ) 12MF PER ( 좌 ) 3. 3, 게임빌주가 ( 우 ) , 2. 2, , 1. 1, 5. 5,. Jul-11 Jan-13 Jul-14 Jan-16 투자의견매수, 목표주가 12,원 : 게임빌에대해투자의견 매수, 목표주가 12, 원으로커버리지를개시한다. 목표주가는 216F EPS에 target PER 16.3배 ( 동종업체 PER 평균 ) 를적용해산출했다. 별이되어라 를포함한기존게임들이꾸준한성과를거두고있는가운데하반기부터다양한신작출시가예정되어있어주가상승여력은충분하다고판단한다. 215년에이미공격적으로마케팅을집행해향후비용증가는제한적이며신작흥행에따른레버리지효과가클것으로예상한다. 자체개발게임의매출비중상승에따른로열티감소역시수익성개선에기여할것이다. 한편성장을지속중인컴투스의지분가치상승효과도긍정적이다. 1) 기존게임업데이트에따른매출증가, 2) 비용통제에따른수익성개선, 3) 하반기신작출시등을감안해 216년매출액과영업이익을각각 1,958 억원 (+28.5% YoY) 과 243억원 (+651.1% YoY) 으로추정한다. 기존게임들의꾸준한성과로주가하방경직성확보 : 별이되어라 의견조한매출성장은지속될것으로예상한다. 시즌 4 업데이트효과로 별이되어라 의국내 Google Play 매출순위는 2위로상승했다. 출시된지 2년이넘었다는점을감안할때향후에도꾸준한업데이트를통해장기흥행이가능할전망이다. 4분기에는글로벌버전 (Dragon Blaze) 에도시즌 4 업데이트가실시될예정이어서추가적인매출확대가기대된다. 기존히트작인 크리티카 와 던전링크 또한콘텐츠업데이트를바탕으로꾸준한성과를유지할것이다. 1분기비수기영향으로매출규모가감소한스포츠장르게임들은 2~3분기에매출기여가확대될전망이다. 따라서기대신작들의출시가본격화될 3분기까지실적이크게악화되지는않을것이다. 막강한하반기신작라인업에주목 : 강력한하반기라인업을바탕으로한성장이예상된다. 2Q16 전략 RPG 게임인 킹덤오브워 를시작으로 3Q16와 4Q16에는자체개발 RPG 게임인 나인하츠, 온라인 IP 기반의 데빌리언 등다수의기대작들이출시될예정이다. 중국에서단기간에긍정적반응을얻은 크로매틱소울 도오는 3분기대중화를위한업데이트와안드로이드출시가예정되어있어신규게임과더불어매출성장을견인할것으로예상한다. 하반기출시예정인게임들은모두 RPG 장르이다. 따라서흥행게임들은장기간안정적인매출을창출할가능성이높다. 또한동사가보유한글로벌플랫폼인 Hive의이용자층을감안할때흥행이국내에국한되지않을것으로판단한다. 김성은 askim@truefriend.com 56

59 < 표 29> 게임빌분기실적추이및전망 ( 단위 : 십억원 ) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F F 217F 매출액 스포츠 전략 RPG 액션 RPG 기타 영업비용 인건비 마케팅비 지급수수료 로열티 기타 영업이익 영업이익률 % 4.3%.6% -3.9% 7.2% 11.5% 11.9% 12.5% 13.5% 2.1% 12.4% 14.3% 세전이익 순이익 순이익률 % 14.6% 14.3% 15.% 9.2% 28.5% 24.3% 22.9% 22.4% 13.2% 24.3% 23.7% 자료 : 게임빌, 한국투자증권 [ 그림 111] 게임빌매출액내자체개발게임비중추이및전망 [ 그림 112] 게임빌장르별매출비중추이및전망 ( 십억원 ) 7 매출액자체개발게임비중 %( 우 ) 3% 1% 스포츠액션 RPG 기타전략 RPG 56 24% 8% 42 18% 6% 28 12% 4% 14 6% 2% 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F % % 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F 자료 : 게임빌, 한국투자증권 자료 : 게임빌, 한국투자증권 [ 그림 113] 게임빌과컴투스주가추이비교 [ 그림 114] 게임빌 12MF PER band 2, ( 원 ) 컴투스 게임빌 ( 원 ) 4, 45.x 16, 32, 38.x 12, 24, 31.x 24.x 8, 16, 17.x 4, 게임빌과컴투스주가의상관관계 =.78 8, 1.x '13.1 '14.2 '14.6 '14.1 '15.2 '15.6 '15.1 '16.2 자료 : Quantiwise, 한국투자증권 '12 '13 '14 '15 '16 자료 : Quantiwise, 한국투자증권 57

![116] Dragon Blaze 매출순위 1](/docs-images/97/132979421/images/60-4.jpg "위권이내국가수추이 5 (Rank) ios Google")

")

60 < 표 3> 게임빌신작라인인업출시일정 1Q16 2Q16 3Q16 4Q16 자료 : 게임빌, 한국투자증권 게임카툰워즈 MLB 퍼펙트이닝 16 킹덤오브워나인하츠마스커레이드애프터펄스 for Android 데빌리언 ACE 워오브크라운크러쉬 장르액션스포츠전략 RPG 전략 RPG 액션 RPG FPS 액션 RPG 전략 RPG 전략 RPG 전략 RPG [ 그림 115] 별이되어라 국내매출순위추이 [ 그림 116] Dragon Blaze 매출순위 1 위권이내국가수추이 5 (Rank) ios Google 업데이트이후매출순위급등 ( 국가 ) 6 5 ios Google Play '15.5 '15.7 '15.9 '15.11 '16.1 '16.3 '15.5 '15.7 '15.9 '15.11 '16.1 '16.3 자료 : Appannie, 한국투자증권 자료 : Appannie, 한국투자증권 [ 그림 117] Chromatic Soul 중국앱스토어매출순위추이 [ 그림 118] 나인하츠 CBT 플레이화면 (Rank) '15.11 '15.12 '16.1 '16.2 '16.3 '16.4 '16.5 자료 : Appannie, 한국투자증권 자료 : 게임빌, 한국투자증권 기업개요및용어해설게임빌은 2 년에설립된모바일게임개발사사이다. 별이되어라라, 크리티가, 던전링크 등다수의히트게임들을다양한국가에에서서비스중이며글로벌플랫폼 Hive 를보유하고있다. 213년에는 서머너즈워 개발사인컴투스를인수했다. 58

61 재무상태표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 유동자산 현금성자산 매출채권및기타채권 재고자산 비유동자산 투자자산 유형자산 무형자산 자산총계 유동부채 매입채무및기타채무 단기차입금및단기사채 유동성장기부채 비유동부채 사채 장기차입금및금융부채 부채총계 지배주주지분 자본금 자본잉여금 기타자본 (2) (2) (2) (2) (2) 이익잉여금 비지배주주지분 () () () () () 자본총계 손익계산서 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 매출액 매출원가 매출총이익 판매관리비 영업이익 금융수익 이자수익 금융비용 이자비용 기타영업외손익 (3) (4) (5) (6) (6) 관계기업관련손익 세전계속사업이익 법인세비용 연결당기순이익 지배주주지분순이익 기타포괄이익 5 (1) (1) (1) (1) 총포괄이익 지배주주지분포괄이익 EBITDA 현금흐름표 ( 단위 : 십억원 ) 214A 215A 216F 217F 218F 영업활동현금흐름 13 (4) 당기순이익 유형자산감가상각비 무형자산상각비 자산부채변동 (2) (7) 기타 (12) (21) (45) (47) (51) 투자활동현금흐름 9 (43) 5 (2) 1 유형자산투자 (3) (3) (3) (3) (3) 유형자산매각 투자자산순증 15 (39) 무형자산순증 (2) (1) (6) (6) (5) 기타 (1) (2) (3) (2) 재무활동현금흐름 자본의증가 차입금의순증 배당금지급 기타 (1) 1 기타현금흐름 1 현금의증가 주요투자지표 214A 215A 216F 217F 218F 주당지표 ( 원 ) EPS 3,588 3,96 7,335 8,89 9,59 BPS 29,885 32,728 39,795 48,328 57,555 DPS 성장성 (%, YoY) 매출증가율 영업이익증가율 (6.1) (71.5) 순이익증가율 65.9 (13.6) EPS 증가율 55.1 (13.7) EBITDA 증가율 4.6 (51.) 수익성 (%) 영업이익률 순이익률 EBITDA Margin ROA ROE 배당수익률 배당성향..... 안정성순차입금 ( 십억원 ) (37) 13 (8) (29) (69) 차입금 / 자본총계비율 (%) Valuation(X) PER PBR EV/EBITDA 주 : K-IFRS ( 연결 ) 기준 59

62 네오위즈게임즈 (9566) 매수 ( 신규 ) / TP: 21, 원 주가 (6/3, 원 ) 16,85 시가총액 ( 십억원 ) 369 발행주식수 ( 백만 ) 주최고 / 최저가 ( 원 ) 25,/13, 일평균거래대금 (6 개월, 백만원 ) 4,827 유동주식비율 (%) 62.8 외국인지분율 (%) 6.3 주요주주 (%) 나성균외 14 인 36.1 매출액 영업이익 순이익 EPS 증감률 EBITDA PER EV/EBITDA PBR ROE DY ( 십억원 ) ( 십억원 ) ( 십억원 ) ( 원 ) (%) ( 십억원 ) ( 배 ) ( 배 ) ( 배 ) (%) (%) 214A (8) (351) NM 41 NM (2.6) - 215A (21) (951) NM 24 NM (7.5) - 216F ,43 NM F , F , 주 : 순이익은지분법적용순이익 웹보드게임매출의부활 주가상승률 1개월 6개월 12 개월 절대주가 (%) (13.6) 상대주가 (%p) (9.8) 12MF PER 추이 ( 배 ) 12MF PER ( 좌 ) ( 원 ) 2. 8, 네오위즈게임즈주가 ( 우 ) 7, 15. 6, 5, 1. 4, 3, 5. 2, 1,. Jul-11 Jul-12 Jul-13 Jul-14 Jul-15 투자의견매수, 목표주가 21,원 : 네오위즈게임즈에대한투자의견 매수, 목표주가 21,원을제시하며커버리지를개시한다. 목표주가는 216F EPS에 target PER 2배 ( 동종업체평균 PER 2% 할증 ) 를적용해산출했다. 오는 7월스마일게이트와의크로스파이어수익배분계약종료에따른매출감소는불가피하다. 하지만다수의모바일게임출시와웹보드규제완화에따른웹보드게임매출회복으로실적악화는최소화될전망이다. 블레스 도출시초기대비트래픽이감소하고있으나하반기부터일본, 북미, 유럽등으로의진출이예정되어있어매출규모가확대될전망이다. 웹보드관련마케팅비용의감소도수익성개선에도움이될것이다. 216년매출액과영업이익은각각 2,223억원 (+17.% YoY) 과 384억원 (+143.1% YoY) 으로추정한다. 모바일웹보드게임의선전 : 모바일웹보드게임의성장이이어질전망이다. 지난 3월부터시행된웹보드규제완화로월 3만원으로제한됐던결제한도가 5만원으로높아졌고, 1회당베팅액은 3만원에서 5만원으로상향됐다. 규제완화이후 피망포커 의일매출순위는최고 12위로상승했으며월말효과에따른하락폭도과거대비축소됐다. 결제한도상향의효과가온기반영되는 2분기부터성장이가속화될전망이다. 경쟁업체대비빠른모바일게임시장진출에따른통한트래픽확보및선점효과가긍정적이며 4Q15 집행된공격적인마케팅으로이용자층도확대된것으로파악된다. 216년웹보드게임매출은전년대비 46.1% 증가한 648억원으로추정한다. 모바일게임출시확대로체질개선 : 크로스파이어계약만료에따른매출감소는다수의모바일신작출시로상쇄될것이다. 지난 4월출시된 마음의소리 를시작으로 슬러거, 탭소닉, 노블레스 등의게임들이연이어출시될예정이다. 마음의소리 는사전예약자수가 7만명에달했으나최고매출순위 21위를기록한후매출이점진적으로감소하고있다. 하지만네오위즈게임즈가최근출시한첫모바일게임이고 ARPU가비교적낮은디펜스게임이라는점을감안시비교적만족스러운결과라고생각한다. 4Q16 출시가예정된 노블레스 는 27년부터연재된화요일인기웹툰 IP 기반의 RPG 게임이다. 흥행웹툰 IP를활용한이용자확보를통해장기흥행에성공한 갓오브하이스쿨 의사례에비추어볼때흥행가능성은높다고판단한다. 김성은 askim@truefriend.com 6

63 < 표 31> 네오위즈게임즈분기실적추이및전망 ( 단위 : 십억원 ) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F F 217F 매출액 국내 해외 국내 39.% 4.4% 35.1% 36.7% 42.3% 45.7% 54.4% 58.2% 37.8% 5.% 55.1% 해외 61.% 59.6% 64.9% 63.3% 57.7% 54.3% 45.6% 41.8% 62.2% 5.% 44.9% 영업비용 인건비 지급수수료 마케팅비 기타 영업이익 영업이익률 % 16.3% 1.6% 1.9% -4.5% 21.6% 19.7% 12.7% 14.7% 8.3% 17.3% 17.8% 세전이익 순이익 순이익률 % 12.% -.9%.4% -57.3% 13.9% 13.1% 7.2% 8.3% -11.6% 1.7% 11.4% 자료 : 네오위즈게임즈, 한국투자증권 [ 그림 119] 피망포커매출순위 (Rank) 트래픽증가로전반적매출추이지속상승중 '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1 '16.3 '16.5 자료 : Appannie, 한국투자증권 [ 그림 12] 플랫폼별웹보드게임매출추이및전망 [ 그림 121] 네오위즈게임즈주요모바일게임매출순위 2 ( 십억원 ) PC 모바일 (Rank) 마음의소리슬러거피망맞고 Q15 2Q15 3Q15 4Q15 1Q16 2Q16F 3Q16F 4Q16F 12 '16.4 '16.5 '16.5 '16.5 '16.5 '16.5 '16.5 자료 : 네오위즈게임즈, 한국투자증권 자료 : Appannie, 한국투자증권 61

8, 6,")

64 < 표 32> 네오위즈게임즈신작라인업 출시시기 2Q16 3Q16 4Q16 게임임슬러거모바일탭소닉2 아이언사이트노블레스외 3종의신작 비고 PC 게임임 슬러거 IP 활용전작다운로드수 1,4 만건기록온라인 FPS 게임 Naver 웹툰기반모바일게임 자료 : 네오위즈게임즈, 한국투자증권 [ 그림 122] 네오위즈게임즈즈 12MF PER band 1, ( 원 ) 8, 6, 4, 2, 5.x 42.x 34.x 26.x 18.x 1.x '12 '13 '14 '15 '16 자료 : Quantiwise, 한국투자증권 [ 그림 123] 네오오위즈게임즈 : 마음음의소리 플레이화면 [ 그림 124] 3Q16 출시예정인예 아이언사이이트 자료 : 네오위즈게임즈, 한국투자증권 자료 : 네오위즈게임즈, 한국투자증권 기업개요및용어해설네오위즈게임즈는 27 년 네오위즈로부터기업분할로설립된게임개발사이며 23년부터국내유명게임포털인 피망 (www. pmang.com) 을통해다양한장르의게임을서비스중이다. 214년실시된된웹보드규제로포커와고스톱매출이급감했했으나최근에는모바일웹보드시장선점을통해 2차성장을준비중이다. 웹보드드게임 : 온라인상에서서플레이하는보드게게임으로바둑, 고스톱, 포커, 장기등의의게임을포함 62

K-IFRS,. 3,.,.. 2

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2014 3 2014.11. 7 Investor Relations K-IFRS,. 3,.,.. 2 1. 2. 3. 4. 5. 6. ( ) ( ) 3 1. (MAU), ( : ) 32,490 33,669 34,626 35,729 36,350 36,489 37,212 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 32,490 33,669 34,626

2

kakao 2018 8 Investor Relations 2 목차 3 4 전국민의카카오 41,488 41,915 42,080 42,431 42,746 43,044 43,201 43,526 43,577 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 5 6 ü ü ü ü 7 8 AI Kakao I Inside Kakao I Open

kakao 2018 8 Investor Relations 2 목차 3 4 전국민의카카오 41,488 41,915 42,080 42,431 42,746 43,044 43,201 43,526 43,577 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 5 6 ü ü ü ü 7 8 AI Kakao I Inside Kakao I Open

Microsoft Word - 2016051015294817K_01_08.docx

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

216. 5. 13 카카오 (3572) 1Q16 review - O2O 기대감 vs 광고 부진 1분기 영업이익 Y-Y 55.2% 감소한 211억원을 기록하여 컨센서스에 부합 6월 대리운전 및 헤어샵 서비스의 출시 재확인 및 하반기 가사도우미 호출서비스 및 주 차장 예약서비스 출시 계획 공개로 O2O 중심의 성장 계획을 밝힘 그러나 PC 매출 감소로 전체 광고

Microsoft Word INTERNET-GAME-JP.docx

218 Industry Report 218.3.15 인터넷/게임 (비중확대/Maintain) 일본 탐방기: 라이프 스타일 지배력 문지현 2-3774-164 jeehyun.moon@miraeasset.com ( 십억달러 ) (%) ( 십억달러 ) (%) 16 모바일광고 (L) 1 8 모바일광고 (L) 8 PC 광고 (L) PC 광고 (L) 12 비디오광고비중

218 Industry Report 218.3.15 인터넷/게임 (비중확대/Maintain) 일본 탐방기: 라이프 스타일 지배력 문지현 2-3774-164 jeehyun.moon@miraeasset.com ( 십억달러 ) (%) ( 십억달러 ) (%) 16 모바일광고 (L) 1 8 모바일광고 (L) 8 PC 광고 (L) PC 광고 (L) 12 비디오광고비중

Microsoft Word - WebtoonGame_160229

LIG Research Division Industry Analysis 216/2/29 Analyst 김성은ㆍ 2)6923-735 ㆍ eunee714@ligstock.com 인터넷 / 게임 ( 비중확대 ) 웹툰의 Toss, 플랫폼과게임의 Spike 월평균 2, 만명을상회하는웹툰이용자수와 Naver 등플랫폼업체들의적극적인콘텐츠활용의지를감 안시향후출시될웹툰 IP

LIG Research Division Industry Analysis 216/2/29 Analyst 김성은ㆍ 2)6923-735 ㆍ eunee714@ligstock.com 인터넷 / 게임 ( 비중확대 ) 웹툰의 Toss, 플랫폼과게임의 Spike 월평균 2, 만명을상회하는웹툰이용자수와 Naver 등플랫폼업체들의적극적인콘텐츠활용의지를감 안시향후출시될웹툰 IP

Microsoft Word - 20150529144345357_1

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Company Report 215.6.1 다음카카오 (3572) 새로운 해외성장 동력 확보 인터넷 투자의견: BUY (M) 목표주가: 14,원 (M) What s new? 월간 사용자 1천만명, 인도네시아 3대 SNS Path 인수. Path 는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델 로 인도네시아 전체 App 수익 13위 랭크(5/28 ios 기준)

Microsoft Word _NAVER_4Q17_Preview.docx

기업 Note 218. 1. 11 NAVER(3542) 4Q17 Preview: 일시적매출감소에도안정적인실적 기대치를소폭하회하는 4 분기실적 NAVER 의 4분기매출액과영업이익을각각 1조 2,394 억원 (+14.2% YoY, +3.2% QoQ) 과 3,119 억원 (+7.5% YoY, -.1% QoQ) 으로추정한다. 성수기효과로광고와비즈니스플랫폼매출액은전분기대비각각

기업 Note 218. 1. 11 NAVER(3542) 4Q17 Preview: 일시적매출감소에도안정적인실적 기대치를소폭하회하는 4 분기실적 NAVER 의 4분기매출액과영업이익을각각 1조 2,394 억원 (+14.2% YoY, +3.2% QoQ) 과 3,119 억원 (+7.5% YoY, -.1% QoQ) 으로추정한다. 성수기효과로광고와비즈니스플랫폼매출액은전분기대비각각

2. 인터넷업종컨센서스 매출액영업이익세전이익순이익 EBITDA NAVER 216 4, ,2.4 11, , ,649.9 연결 217E 46, , , , , E 52,671.

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.5.2] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.5.1 기준 1. 인터넷업종지표 1) 밸류지표

Microsoft Word - In-DepthReport-CompanyAnalysisIFRS1250-A doc

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

212-4-18 In-Depth Report, 12-5 고영 (9846) 성장성에대한기대감재부각시점 매수 ( 신규편입 ) T.P 35, 원 ( 신규편입 ) Analyst 강문성 / 스몰캡 mskang74@sk.com +82-3773-9269 Company Data 자본금 43 억원 발행주식수 866 만주 자사주 1 만주 액면가 5 원 시가총액 2,289 억원

SBS콘텐츠허브(4614) <표 1> 분기별 실적 추이 및 전망 (단위: 십억원, %) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13P 4Q13F (%, YoY) (%, QoQ) 매출액 43.7 6.7 45.7 43. 44. 54.1 43.7 55.3

<표 1> 분기별 실적 추이 및 전망 (단위: 십억원, %) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13P 4Q13F (%, YoY) (%, QoQ) 매출액 43.7 6.7 45.7 43. 44. 54.1 43.7 55.3") 실적 Review 213.11.29 SBS콘텐츠허브(4614) Above In line Below 매수(유지) 목표주가: 18,5원(유지) Stock Data KOSPI(11/28) 2,46 주가(11/28) 15, 시가총액(십억원) 322 발행주식수(백만) 21 52주 최고/최저가(원) 15,85/11,55 일평균거래대금(6개월, 백만원) 88 유동주식비율/외국인지분율(%)

실적 Review 213.11.29 SBS콘텐츠허브(4614) Above In line Below 매수(유지) 목표주가: 18,5원(유지) Stock Data KOSPI(11/28) 2,46 주가(11/28) 15, 시가총액(십억원) 322 발행주식수(백만) 21 52주 최고/최저가(원) 15,85/11,55 일평균거래대금(6개월, 백만원) 88 유동주식비율/외국인지분율(%)

Microsoft Word - 게임산업_20141211_4tSEdcX4cxGQHhUB6ht3

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Industry Report 게임산업 Dec 12, 214 : 저평가 + 트리거 + 실적 가시성 Top Pick 종목명 투자의견 목표주가(12M) 엔씨소프트 Buy 23,원 저평가, 이를 해소할 수 있는 트리거 보유 업체 단순히 낮은 밸류에이션을 받는 업체에 무조건적인 투자 옳지 않음. 낮은 밸류에이션을 받는 경우 대부분 그에 맞는 합당한 이유가 있기 때문.

Microsoft Word - Afreeca_4Q15P_K_Final

기업 Note 216.2.1 아프리카TV(6716) 매수(유지) 목표주가: 35,원(하향) Stock Data KOSPI(1/29) 1,912 주가(1/29) 23,3 시가총액) 241 발행주식수(백만) 1 52주 최고/최저가 4,65/2,3 일평균거래대금(6개월, 백만원) 5,595 유동주식비율/외국인지분율(%) 76.3/26.9 주요주주(%) 쎄인트인터내셔널

기업 Note 216.2.1 아프리카TV(6716) 매수(유지) 목표주가: 35,원(하향) Stock Data KOSPI(1/29) 1,912 주가(1/29) 23,3 시가총액) 241 발행주식수(백만) 1 52주 최고/최저가 4,65/2,3 일평균거래대금(6개월, 백만원) 5,595 유동주식비율/외국인지분율(%) 76.3/26.9 주요주주(%) 쎄인트인터내셔널

Microsoft Word - I001_UNIT_ _ doc

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

2013-7-10 인터넷 / 게임 2Q13 Preview: 성장스토리유효 비중확대 ( 유지 ) Analyst 최관순 ks1.choi@sk.com +82-3773-8812 2Q13: 시장기대치소폭하회 인터넷포털 : 1 위사업자영향력강화 게임 : 해외성과에대한프리미엄 업종및투자포인트 구분투자의견 / 목표주가투자포인트 인터넷 / 게임 비중확대 NHN 매수 / 350,000원

(Microsoft Word - Company_Indepth_20140623_\304\304\305\365\275\272.doc)

") Company Indepth Report 2014년 6월 23일 컴투스 BUY (신규) 글로벌 Top 게임사로의 도약 투자의견 BUY, 목표주가 86,000원 낚시의 신, 서머너즈워 의 글로벌 연속 흥행으로 기업가치 상승 자체플랫폼 가입자 증가로 선순환 구조 구축 Analyst 유승준 02) 709-2712 youth63@taurus.co.kr SUMMARY

Company Indepth Report 2014년 6월 23일 컴투스 BUY (신규) 글로벌 Top 게임사로의 도약 투자의견 BUY, 목표주가 86,000원 낚시의 신, 서머너즈워 의 글로벌 연속 흥행으로 기업가치 상승 자체플랫폼 가입자 증가로 선순환 구조 구축 Analyst 유승준 02) 709-2712 youth63@taurus.co.kr SUMMARY

K-IFRS,. 2013, 2014 1, 2, 3,.,.. 2

2014 4 2015. 2. 12 Investor Relations K-IFRS,. 2013, 2014 1, 2, 3,.,.. 2 1. 2. 3. 4. 5. 6. 7. : - Pro-forma - 3 1. : 1995.02 ( ) 1999 2005 2009 2013 1997 2000 2006 tv 2010 2014.10 2006.12 ( ) 2010.09 (

2014 4 2015. 2. 12 Investor Relations K-IFRS,. 2013, 2014 1, 2, 3,.,.. 2 1. 2. 3. 4. 5. 6. 7. : - Pro-forma - 3 1. : 1995.02 ( ) 1999 2005 2009 2013 1997 2000 2006 tv 2010 2014.10 2006.12 ( ) 2010.09 (

수출및수입액현황 (2016) 6억 1,284 만달러억 1 7,045 만달러 4억 4,240 만달러 2015 년대비 15.4 % 증가 2015 년대비 11.1 % 증가 2015 년대비 1.3 % 증가 수출액 수출입차액 수입액 지역별수출액 ( 비중 ) 일본 4,129만달러

6억 1,284 만달러억 1 7,045 만달러 4억 4,240 만달러 2015 년대비 15.4 % 증가 2015 년대비 11.1 % 증가 2015 년대비 1.3 % 증가 수출액 수출입차액 수입액 지역별수출액 ( 비중 ) 일본 4,129만달러") 국내캐릭터산업현황 사업체수및종사자수 사업체 종사자 2,069 개 2,213 개 30,128 명 33,323 명 2015 년 7.0 % 10.6 % 증가증가 2016년 2015년 2016 년 매출액및부가가치액 매출액 부가가치액 11 조 662 억원 4 조 3,257 억원 10 조 807 억원 3 조 9,875 억원 2015 년 9.8 % 8.5 % 증가증가 2016년

국내캐릭터산업현황 사업체수및종사자수 사업체 종사자 2,069 개 2,213 개 30,128 명 33,323 명 2015 년 7.0 % 10.6 % 증가증가 2016년 2015년 2016 년 매출액및부가가치액 매출액 부가가치액 11 조 662 억원 4 조 3,257 억원 10 조 807 억원 3 조 9,875 억원 2015 년 9.8 % 8.5 % 증가증가 2016년

Microsoft Word K_01_03.docx

엔씨소프트 (036570) 4Q preview - 강력한 모바일 신작 모멘텀 4분기 매출액은 시장 컨센서스와 유사한 2,403억원이 예상되나, 야구단 관련 영업 비용 증가로 영업이익은 컨센서스를 13.9% 하회할 전망 블소 모바일 중국에서 1분기 출시 예정. 바이두 검색지수 기반의 유저 관심도는 TOP 수준 게임 만큼은 아니나, 유저 피드백은 긍정적인 만큼

엔씨소프트 (036570) 4Q preview - 강력한 모바일 신작 모멘텀 4분기 매출액은 시장 컨센서스와 유사한 2,403억원이 예상되나, 야구단 관련 영업 비용 증가로 영업이익은 컨센서스를 13.9% 하회할 전망 블소 모바일 중국에서 1분기 출시 예정. 바이두 검색지수 기반의 유저 관심도는 TOP 수준 게임 만큼은 아니나, 유저 피드백은 긍정적인 만큼

Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차

![Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차](/thumbs/101/150689798.jpg "Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차") Ⅰ. 인터넷업종 FactSheet _ Weekly [216.9.27] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.9.26 기준 1. 인터넷업종지표 1)

Ⅰ. 인터넷업종 FactSheet _ Weekly [216.9.27] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.9.26 기준 1. 인터넷업종지표 1)

Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차

![Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차](/thumbs/95/126182284.jpg "Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차") Ⅰ. 인터넷업종 FactSheet _ Weekly [216.5.31] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.5.3 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [216.5.31] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.5.3 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차

![Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차](/thumbs/95/126182266.jpg "Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차") Ⅰ. 인터넷업종 FactSheet _ Weekly [217.1.31] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-87 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.1.3 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [217.1.31] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-87 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 217.1.3 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차

![Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차](/thumbs/104/163651910.jpg "Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차") Ⅰ. 인터넷업종 FactSheet _ Weekly [216.6.28] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.6.27 기준 1. 인터넷업종지표 1)

Ⅰ. 인터넷업종 FactSheet _ Weekly [216.6.28] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.6.27 기준 1. 인터넷업종지표 1)

Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차

![Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차](/thumbs/96/126645017.jpg "Ⅰ. 인터넷업종 FactSheet _ Weekly [ ] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 02) 인터넷업종주가차") Ⅰ. 인터넷업종 FactSheet _ Weekly [216.1.4] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.1.3 기준 1. 인터넷업종지표 1) 밸류지표

Ⅰ. 인터넷업종 FactSheet _ Weekly [216.1.4] 1. 인터넷업종지표 4. 인터넷업종시가총액 7. 인터넷업종 dod% 2. 인터넷업종컨센서스 5. Market VS. 커버리지주인터넷 / 소프트웨어성종화 2)3779-887 3. 인터넷업종주가차트 6. 모바일게임순위자료출처 : Bloomberg 216.1.3 기준 1. 인터넷업종지표 1) 밸류지표

Microsoft Word - 2016040409215936K_01_15.docx

Sector Update 인터넷 (OVERWEIGHT) 스낵 컬처의 부상 오동환 Analyst dh1.oh@samsung.com 2 22 788 모바일 시대에 접어들어 시간과 장소에 구애받지 않고 짧은 분량의 컨텐츠를 즐기는 스 낵 컬처 문화 1~2대를 중심으로 빠르게 확산 중 웹툰, 방송 클립, 카드뉴스 등이 스낵 컬처의 대표적 컨텐츠로, 이들 컨텐츠의 이용처가

Sector Update 인터넷 (OVERWEIGHT) 스낵 컬처의 부상 오동환 Analyst dh1.oh@samsung.com 2 22 788 모바일 시대에 접어들어 시간과 장소에 구애받지 않고 짧은 분량의 컨텐츠를 즐기는 스 낵 컬처 문화 1~2대를 중심으로 빠르게 확산 중 웹툰, 방송 클립, 카드뉴스 등이 스낵 컬처의 대표적 컨텐츠로, 이들 컨텐츠의 이용처가

2

2 About Honeyscreen Copyright All Right Reserved by Buzzvil 3 2013.06 2013.1 2014.03 2014.09 2014.12 2015.01 2015.04 전체 가입자 수 4 7 8 10대 20대 30대 40대 50대 9 52.27 % 42.83 % 38.17 % 33.46 % 10 Why Honeyscreen

2 About Honeyscreen Copyright All Right Reserved by Buzzvil 3 2013.06 2013.1 2014.03 2014.09 2014.12 2015.01 2015.04 전체 가입자 수 4 7 8 10대 20대 30대 40대 50대 9 52.27 % 42.83 % 38.17 % 33.46 % 10 Why Honeyscreen

Microsoft Word - Afreeca_init_K_Final

(6716) 기업분석 In-depth / 스몰캡 215. 9. 17 매수(신규) 목표주가: 45,원 Stock Data KOSPI(9/16) 1,975 주가(9/16) 33,6 시가총액(십억원) 347 발행주식수(백만) 1 52주 최고/최저가(원) 4,65/2,45 일평균거래대금(6개월, 백만원) 12,679 유동주식비율/외국인지분율(%) 76.3/25.7

(6716) 기업분석 In-depth / 스몰캡 215. 9. 17 매수(신규) 목표주가: 45,원 Stock Data KOSPI(9/16) 1,975 주가(9/16) 33,6 시가총액(십억원) 347 발행주식수(백만) 1 52주 최고/최저가(원) 4,65/2,45 일평균거래대금(6개월, 백만원) 12,679 유동주식비율/외국인지분율(%) 76.3/25.7

Microsoft Word - NCsoft_NTPupdate_170119_COMP

기업 Note 217.1.19 엔씨소프트 (3657) 매수 ( 유지 ) 목표주가 : 37, 원 ( 상향 ) Stock Data KOSPI(1/18) 2,71 주가 (1/18) 286,5 시가총액 ( 십억원 ) 6,283 발행주식수 ( 백만 ) 22 52 주최고 / 최저가 ( 원 ) 35,/218, 일평균거래대금 (6 개월, 백만원 ) 34,92 유동주식비율

기업 Note 217.1.19 엔씨소프트 (3657) 매수 ( 유지 ) 목표주가 : 37, 원 ( 상향 ) Stock Data KOSPI(1/18) 2,71 주가 (1/18) 286,5 시가총액 ( 십억원 ) 6,283 발행주식수 ( 백만 ) 22 52 주최고 / 최저가 ( 원 ) 35,/218, 일평균거래대금 (6 개월, 백만원 ) 34,92 유동주식비율

Microsoft Word - LGD-3Q17-preview-K F.docx

기업 Note 2017.9.15 LG 디스플레이 ( 매수 ( 유지 ) 목표주가 : 58,000 원 ( 유지 ) Stock Data KOSPI(9/14) 2,378 주가 (9/14) 33,800 시가총액 ( 십억원 ) 12,094 발행주식수 ( 백만 ) 358 52 주최고 / 최저가 ( 원 ) 38,900/26,200 일평균거래대금 (6 개월, 백만원 ) 103,939

기업 Note 2017.9.15 LG 디스플레이 ( 매수 ( 유지 ) 목표주가 : 58,000 원 ( 유지 ) Stock Data KOSPI(9/14) 2,378 주가 (9/14) 33,800 시가총액 ( 십억원 ) 12,094 발행주식수 ( 백만 ) 358 52 주최고 / 최저가 ( 원 ) 38,900/26,200 일평균거래대금 (6 개월, 백만원 ) 103,939

Highlights

216 년 11 월 11 일 (3657) 부진한실적에도기대감은높아졌다 매수 ( 유지 ) 주가 (11 월 1 일 ) 273, 원 목표주가 37, 원 ( 유지 ) 상승여력 35.5% 이문종 (2) 3772-1586 mj1224@shinhan.com KOSPI 2,2.6p KOSDAQ 623.23p 시가총액 액면가 발행주식수 5,986.6 십억원 5 원 21.9

216 년 11 월 11 일 (3657) 부진한실적에도기대감은높아졌다 매수 ( 유지 ) 주가 (11 월 1 일 ) 273, 원 목표주가 37, 원 ( 유지 ) 상승여력 35.5% 이문종 (2) 3772-1586 mj1224@shinhan.com KOSPI 2,2.6p KOSDAQ 623.23p 시가총액 액면가 발행주식수 5,986.6 십억원 5 원 21.9

K-IFRS,. 2014,.,.. 2