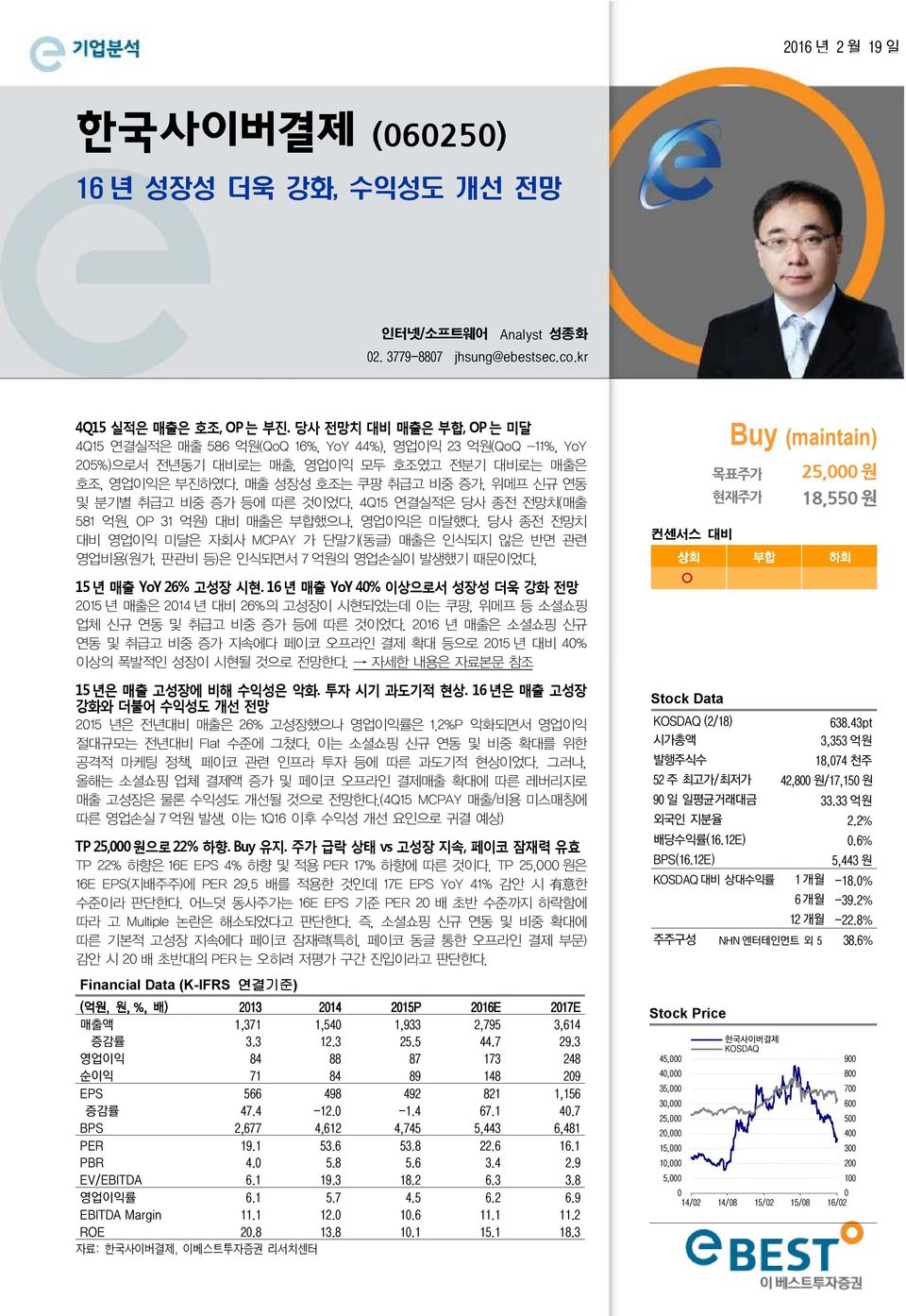

2016 년 2 월 19 일 한국사이버결제 (060250) 16 년 성장성 더욱 강화, 수익성도 개선 전망 인터넷/소프트웨어 Analyst 성종화 02. 3779-8807 jhsung@ebestsec.co.kr 4Q15 실적은 매출은 호조, OP는 부진. 당사 전망치 대비 매출은 부합, OP 는 미달 4Q15 연결실적은 매출 586 억원(QoQ 16%, YoY 44%), 영업이익 23 억원(QoQ -11%, YoY 205%)으로서 전년동기 대비로는 매출, 영업이익 모두 호조였고 전분기 대비로는 매출은 호조, 영업이익은 부진하였다. 매출 성장성 호조는 쿠팡 취급고 비중 증가, 위메프 신규 연동 및 분기별 취급고 비중 증가 등에 따른 것이었다. 4Q15 연결실적은 당사 종전 전망치(매출 581 억원, OP 31 억원) 대비 매출은 부합했으나, 영업이익은 미달했다. 당사 종전 전망치 대비 영업이익 미달은 자회사 MCPAY 가 단말기(동글) 매출은 인식되지 않은 반면 관련 영업비용(원가, 판관비 등)은 인식되면서 7 억원의 영업손실이 발생했기 때문이었다. 목표주가 현재주가 컨센서스 대비 상회 부합 Buy (maintain) 25,000 원 18,550 원 하회 15 년 매출 YoY 26% 고성장 시현. 16 년 매출 YoY 40% 이상으로서 성장성 더욱 강화 전망 2015 년 매출은 2014 년 대비 26%의 고성장이 시현되었는데 이는 쿠팡, 위메프 등 소셜쇼핑 업체 신규 연동 및 취급고 비중 증가 등에 따른 것이었다. 2016 년 매출은 소셜쇼핑 신규 연동 및 취급고 비중 증가 지속에다 페이코 오프라인 결제 확대 등으로 2015 년 대비 40% 이상의 폭발적인 성장이 시현될 것으로 전망한다. 자세한 내용은 자료본문 참조 15 년은 매출 고성장에 비해 수익성은 악화. 투자 시기 과도기적 현상. 16 년은 매출 고성장 강화와 더불어 수익성도 개선 전망 2015 년은 전년대비 매출은 26% 고성장했으나 영업이익률은 1.2%P 악화되면서 영업이익 절대규모는 전년대비 Flat 수준에 그쳤다. 이는 소셜쇼핑 신규 연동 및 비중 확대를 위한 공격적 마케팅 정책, 페이코 관련 인프라 투자 등에 따른 과도기적 현상이었다. 그러나, 올해는 소셜쇼핑 업체 결제액 증가 및 페이코 오프라인 결제매출 확대에 따른 레버리지로 매출 고성장은 물론 수익성도 개선될 것으로 전망한다.(4Q15 MCPAY 매출/비용 미스매칭에 따른 영업손실 7 억원 발생. 이는 1Q16 이후 수익성 개선 요인으로 귀결 예상) TP 25,000 원으로 22% 하향. Buy 유지. 주가 급락 상태 vs 고성장 지속, 페이코 잠재력 유효 TP 22% 하향은 16E EPS 4% 하향 및 적용 PER 17% 하향에 따른 것이다. TP 25,000 원은 16E EPS(지배주주)에 PER 29.5 배를 적용한 것인데 17E EPS YoY 41% 감안 시 有 意 한 수준이라 판단한다. 어느덧 동사주가는 16E EPS 기준 PER 20 배 초반 수준까지 하락함에 따라 고 Multiple 논란은 해소되었다고 판단한다. 즉, 소셜쇼핑 신규 연동 및 비중 확대에 따른 기본적 고성장 지속에다 페이코 잠재력(특히, 페이코 동글 통한 오프라인 결제 부문) 감안 시 20 배 초반대의 PER 는 오히려 저평가 구간 진입이라고 판단한다. Financial Data (K-IFRS 연결기준) 억원, 원,, %, 배) 2013 2014 2015P 매출액 1,371 1,540 1,933 2,795 3,614 증감률 3.3 12.3 25.5 44.7 29.3 영업이익 84 88 87 173 248 순이익 71 84 89 148 209 EPS 566 498 492 821 1,156 증감률 47.4-12.0-1.4 67.1 40.7 BPS 2,677 4,612 4,745 5,443 6,481 PER 19.1 53.6 53.8 22.6 16.1 PBR 4.0 5.8 5.6 3.4 2.9 EV/EBITDA 6.1 19.3 18.2 6.3 3.8 영업이익률 6.1 5.7 4.5 6.2 6.9 EBITDA Margin 11.1 12.0 10.6 11.1 11.2 ROE 20.8 13.8 10.1 15.1 18.3 Stock Data KOSDAQ (2/18) 시가총액 발행주식수 638.43pt 3,353 억원 18,074 천주 52 주 최고가/최저가 42,800 원/17,150 원 90 일 일평균거래대금 33.33 억원 외국인 지분율 2.2% 배당수익률(16.12E) 0.6% BPS(16.12E) 5,443 원 KOSDAQ 대비 상대수익률 1 개월 -18.0% 6 개월 -39.2% 12 개월 -22.8% 주주구성 NHN 엔터테인먼트 외 5 38.6% Stock Price 45,000 40,000 35,000 30,000 25,000 20,000 15,000 10,000 5,000 한국사이버결제 KOSDAQ 0 0 14/02 14/08 15/02 15/08 16/02 900 800 700 600 500 400 300 200 100

포인트 정리 2015 년 매출 YoY 26% 고성장 시현. 2015 년 PG 결제액 YoY 는 30% 이상 추산 2015 년 매출은 2014 년 대비 26%의 고성장이 시현되었는데 이는 쿠팡, 위메프 등 소셜쇼핑 업체 신규 연동 및 취급고 비중 증가 등에 따른 것이다. 쿠팡의 경우 동사 취급고 비중은 2015 년 연평균 20% 중후반대(1Q15 10%대, 2Q15-4Q15 30%)로서 2014 년 연평균 비중 대비 80% 이상 증가한 것으로 추산된다. 위메프의 경우 2015 년 신규 연동되어 새롭게 매출이 발생하면서 동사 매출 성장성에 크게 기여하였다. 위메프 결제액 중 동사 취급고 비중은 2015 년 연평균 10% 중후반대(1Q15 연동작업, 2Q15 10% 이상, 3Q15 20% 이상, 4Q15 30% 이상)로 추산된다. 동사 월별 신용카드 PG 결제액은 15 년 1 월 3,300 억원에서 15 년 12 월 5,800 억원으로 1 년만에 76% 급성장하였다. 참고로 PG M/S 1 위 업체의 월별 신용카드 PG 결제액은 15 년 1 월 7,300 억원에서 15 년 12 월 8,500 억원 정도로 1 년 동안 16% 정도 증가한 것으로 추산된다. 즉, 2015 년 동사 월별 결제액 규모는 소셜쇼핑 취급고 비중 증가에 힘입어 경쟁사 대비 더욱 가파른 성장을 시현했으며 이에 따라 결제액 기준 국내 PG 시장 M/S 도 상당수준 제고되었을 것으로 추산된다. 동사 2015 년 월평균 신용카드 PG 결제액은 4,550 억원 정도로서(1 월 3,300 억원, 12 월 5,800 억원의 단순 산술평균) 2014 년 월평균 결제액 대비 30% 이상 고성장한 것으로 추산된다. 2016 년 매출 YoY 40% 이상 고성장 전망 2016 년 매출은 소셜쇼핑 신규 연동 및 취급고 비중 증가 지속에다 페이코 오프라인 결제 확대 등으로 2015 년 대비 40% 이상의 폭발적인 성장이 시현될 것으로 전망한다. 1) 소셜쇼핑 신규 연동 및 취급고 비중 증가 지속 1 티몬: 티몬은 2Q16 동사 PG 에 신규 연동될 예정이다. 티몬 결제액 중 동사 취급고 비중은 연동초기부터 쿠팡, 위메프 등의 연동초기 비중보다 훨씬 높게 책정될 예정이며 올해 내 70-80%까지 제고될 예정이다. 티몬 관련 동사 신용카드 PG 결제액은 올해 신규 발생하는 것으로서 동사 매출 고성장에 크게 기여할 것으로 전망한다. 2 위메프: 위메프 결제액 중 동사 취급고 비중은 2015 년은 연평균 10% 중후반대(1Q15 연동작업, 2Q15 10% 이상, 3Q15 20% 이상, 4Q15 30% 이상)이나 2016 년은 연평균 40% 이상 수준으로 2 배 이상 대폭 확대될 것으로 전망한다. 위메프는 1Q15 동사 PG 에 신규 연동되어 매 분기 동사 취급고 비중이 증가했는데

2016 년에도 Max 50%까지 동사 비중이 지속적으로 증가할 것으로 예상하는 바 2016 년은 분기별 비중 증가 추이의 기저효과만 감안해도 전년대비 폭발적인 성장이 예상된다. 3 쿠팡: 쿠팡 결제액 중 동사 취급고 비중은 1Q15 10%대, 2Q15-4Q15 30%대로서 2015 년 연평균 비중은 20% 중후반대로 추산된다. 쿠팡 물량에 대한 동사 비중은 2016 년은 1 월까진 30%대가 유지 예상되나 2 월부터는 KICC 의 소셜쇼핑을 통한 PG 업 진출 영향으로(쿠팡, 티몬 통해. 위메프는 아님) 20%대로 떨어질 것으로 예상한다. 그러나, 2016 년 쿠팡 관련 동사 신용카드 PG 결제액은 2015 년 대비 큰 차이는 없을 것으로 예상한다. 2) 페이코 동글 통한 오프라인 PG 매출 신규 기여 전망 16.02.15 페이코 스마트폰앱과 페이코 동글간의 호환이 시작되었다. 그리고, 이때를 기점으로 향후 1 개월내(3 월 중순까지) 이디야, 본죽, KFC 등 5,000 여개 가맹점에 페이코 동글이 론칭될 예정이다. 현재 Big 3 VAN 사(KICC, NICE 정보통신, KSNET. 가맹점은 각각 40 만개, 40 만개, 35 만개)에 대해 페이코 단말기 공급에 대해 협의 중인데 이는 PG 수수료 RS 방식이 아니라 페이코 단말기 판매 방식으로서 페이코 단말기 확산 마케팅의 일환이다. 페이코 동글 론칭 목표는 올해말 10 만개, 17 년말 30 만개인데 Big 3 VAN 사와의 단말기 공급 협의가 타결되면 올해말 론칭대수는 목표대수인 10 만개를 훨씬 초과할 가능성도 있다. 3) 올해 매출 YoY 40% 이상 고성장 추정은 유의한 수준이라 판단 회사측에선 올해 12 월 결제액 1 조원을 목표로 하고 있다. 참고로 작년 12 월 결제액 5,800 억원에서 올해 12 월 결제액 1 조원을 달성하려면 올해 월평균 결제액 증가액은 350 억원이다. 이는 작년의 월평균 결제액 증가액 225 억을 55% 능가하는 수준이나 티몬 신규 연동 및 공격적인 취급고 비중 계획, 위메프 취급고 비중 더욱 확대 등 소셜쇼핑 중심의 기본적인 고성장에다 페이코 오프라인 결제액 확대 잠재력 감안 시 무리한 목표는 아니라 판단한다. 회사측에선 올해 월평균 결제액은 8,000 억원 정도(15.12 월 5,800 억원, 16.12 월 목표 10,000 억원 감안 시)로서 작년 월평균 결제액 4,500 억원(15.1 월 3,300 억원, 15.12 월 5,800 억원) 대비 78% 성장을 목표로 하고 있다. 따라서, 올해 매출 YoY 40% 이상 고성장 추정은 회사측 목표 대비로는 상당히 보수적인 수준으로서 충분한 유의성을 확보하고 있다고 판단한다.

4Q15 영업실적 Review 표 1 억원,, %) 4Q14 3Q15 4Q15E 4Q15 Q15P yoy(%) qoq(%) 종전 전망치 대비(%) 매출액 406 504 581 586 44.4 16.3 0.8 결제사업(온라인) 328 415 491 495 50.7 19.3 0.8 PG 수수료 311 394 468 472 51.9 19.9 0.8 기타(온라인 VAN) 18 21 23 23 31.0 9.5 0.8 VAN 사업(오프라인) 78 89 90 91 17.4 2.0 0.8 VAN 수수료 75 86 87 87 17.4 2.1 0.8 상품 매출(단말기) 3 4 4 4 17.1-2.2 0.9 영업비용 398 477 550 562 41.3 17.8 2.2 인건비 22 20 20 21-8.2 2.0 0.0 지급수수료 318 405 471 476 49.6 17.4 1.1 유무형자산상각비 29 28 33 33 16.4 16.9 0.0 광고판촉비 3 0 1 1-54.4 233.3 1.4 기타 26 23 24 31 19.8 34.8 27.5 영업이익 8 26 31 23 204.6-11.4-24.5 영업이익률(%) 1.9 5.2 5.3 4.0 2.1%P 1.2%P 1.3%P 주 1) K-IFRS 연결기준 주 2) 4Q15E 는 당사 종전 전망치. 4Q15P 는 회사측 발표 가결산 실적

실적전망 표 2 억원,, %) 1Q15 2Q15 3Q15 4Q15P 1Q16E 2Q16E 3Q16E 4Q16E 1Q17E 2Q17E 3Q17E 4Q17E 매출액 406 437 504 586 603 658 731 803 815 868 935 996 결제사업(온라인) 327 351 415 495 507 551 621 691 694 731 794 852 PG 수수료 310 332 394 472 484 526 595 663 666 702 763 819 기타(온라인 VAN) 17 19 21 23 24 25 26 28 28 29 31 33 VAN 사업(오프라인) 78 86 89 91 95 107 110 112 120 137 141 145 VAN 수수료 76 84 86 87 92 105 107 109 117 134 137 141 상품 매출(단말기) 3 2 4 4 3 3 4 3 4 3 4 4 영업비용 382 424 477 562 566 616 678 763 757 805 863 941 인건비 19 20 20 21 21 21 22 26 22 23 24 27 지급수수료 317 352 405 476 490 534 595 661 669 711 768 827 유무형자산상각비 28 29 28 33 33 34 33 38 38 39 38 43 광고판촉비 1 1 0 1 1 2 0 1 1 2 1 2 기타 18 21 23 31 22 26 28 37 27 31 33 42 영업이익 24 14 26 23 37 42 53 41 58 63 72 55 영업이익률(%) 5.8 3.1 5.2 4.0 6.1 6.4 7.3 5.1 7.1 7.2 7.7 5.5 순이익 27 20 23 19 32 38 44 34 50 55 59 45 순이익률(%) 6.6 4.6 4.6 3.2 5.4 5.7 6.1 4.2 6.1 6.3 6.4 4.5 순이익(지배주주 지배주주) 28 21 24 19 33 39 46 35 51 56 61 47 순이익 대비 비중(%) 102.2 103.1 103.0 103.8 102.2 103.1 103.0 103.8 102.2 103.1 103.0 103.8 qoq(%) 매출액 0.0 7.8 15.2 16.3 2.9 9.3 11.1 9.8 1.5 6.6 7.7 6.6 영업이익 206.1-41.5 92.1-11.4 57.2 14.2 26.3-23.6 43.1 8.3 14.2-23.5 순이익 81.5-25.8 16.4-20.2 74.1 16.7 17.4-23.4 46.1 9.9 8.8-23.8 순이익(지배주주) 77.2-25.1 16.3-19.5 71.3 17.8 17.2-22.7 43.8 10.9 8.7-23.1 yoy(%) 매출액 12.4 18.5 25.2 44.4 48.6 50.5 45.2 37.1 35.2 31.9 27.8 24.0 영업이익 -13.5-44.9 11.2 204.6 56.4 205.5 100.9 73.3 57.8 49.6 35.3 35.4 순이익 20.0-13.0 16.8 25.2 20.1 88.8 90.3 82.8 53.5 44.4 33.9 33.2 순이익(지배주주) 20.6-12.5 17.4 24.2 20.1 88.8 90.3 82.8 53.5 44.4 33.9 33.2 종전 대비 변경률(%) 매출액 0.8 0.8 0.8 0.8 1.6 0.4 0.4 1.1 1.1 영업이익 -24.5-2.4-2.4-2.3-0.4-2.9-2.9-1.6-2.1 순이익 -36.7-3.0-2.7-2.7-8.5-3.3-3.1-2.0-8.2 순이익(지배주주) -36.7-3.0-2.7-2.7-8.5-3.3-3.1-2.0-8.2 주) K-IFRS 연결기준

표 3 억원, 원,, %) 2013 2014 2015P 2018E 2019E 2020E 매출액 1,371 1,540 1,933 2,795 3,614 4,176 4,628 5,055 결제사업(온라인) 1,125 1,242 1,587 2,370 3,071 3,548 3,934 4,298 PG 수수료 1,067 1,174 1,507 2,268 2,950 3,408 3,775 4,120 기타(온라인 VAN) 58 69 80 102 121 140 159 177 VAN 사업(오프라인) 247 297 345 425 543 627 694 758 VAN 수수료 232 284 333 412 529 612 678 740 상품 매출(단말기) 15 13 12 13 14 16 17 18 영업비용 1,288 1,451 1,845 2,623 3,367 3,883 4,300 4,691 인건비 75 78 79 89 97 103 109 113 지급수수료 1,083 1,195 1,551 2,280 2,975 3,445 3,821 4,177 유무형자산상각비 69 97 118 138 158 177 193 208 광고판촉비 3 5 4 4 5 5 6 6 기타 58 77 93 112 133 152 171 187 영업이익 84 88 87 173 248 293 329 365 영업이익률(%) 6.1 5.7 4.5 6.2 6.9 7.0 7.1 7.2 순이익 71 84 89 148 209 246 276 306 순이익률(%) 5.2 5.5 4.6 5.3 5.8 5.9 6.0 6.0 순이익(지배주주 배주주) 72 86 91 153 215 254 284 315 순이익 대비 비중(%) 101.5 101.9 102.9 103.0 103.0 103.0 103.0 103.0 EPS 566 498 492 821 1,156 1,362 1,527 1,692 EPS(지배주주 지배주주) 575 508 506 846 1,190 1,403 1,573 1,742 yoy(%) 매출액 3.3 12.3 25.5 44.7 29.3 15.5 10.8 9.2 영업이익 46.8 5.5-1.5 98.0 43.6 18.3 12.2 10.8 순이익 54.5 19.0 5.4 67.1 40.7 17.9 12.1 10.8 순이익(지배주주) 53.3 19.5 6.5 67.2 40.7 17.8 12.1 10.8 EPS 47.4-12.0-1.4 67.1 40.7 17.9 12.1 10.8 EPS(지배주주) 46.2-11.6-0.3 67.2 40.7 17.8 12.1 10.8 종전 대비 변경률(%) 매출액 0.2 1.0 0.8 0.9 1.1 1.3 영업이익 -8.0-1.9-2.4-2.0-1.4-1.0 순이익 -10.8-4.1-4.0-3.5-2.9-2.5 순이익(지배주주) -10.9-4.1-4.0-3.5-2.9-2.5 EPS -10.8-4.1-4.0-3.5-2.9-2.5 EPS(지배주주) -10.9-4.1-4.0-3.5-2.9-2.5 주) K-IFRS 연결기준

한국사이버결제 (060250) 추정 추정 재무제표 _ K-IFRS Consolidation 재무상태표 억원) 2013 2014 2015P 유동자산 519 1,044 1,173 1,584 2,041 현금 및 현금성자산 266 725 801 1,069 1,376 단기금융상품 135 187 207 276 355 매출채권및기타채권 69 68 85 123 160 기타 49 64 80 115 149 비유동자산 304 453 444 465 486 유무형자산 268 297 323 330 339 기타 35 156 121 134 147 자산총계 822 1,498 1,616 2,049 2,526 유동부채 429 648 680 985 1,272 매입채무및기타채무 389 615 640 926 1,197 단기이자지급성부채 10 1 0 1 0 기타 30 32 40 58 75 비유동부채 11 12 18 19 20 장기이자지급성부채 0 1 1 0 0 기타 11 11 17 19 20 부채총계 440 660 698 1,004 1,292 지배주주지분 366 821 903 1,030 1,217 자본금 63 85 90 90 90 자본잉여금 및 기타 61 419 409 409 409 이익잉여금 242 318 404 531 718 비지배주주지분 17 16 15 16 17 자본총계 383 837 918 1,045 1,234 부채 및 자본총계 822 1,498 1,616 2,049 2,526 현금흐름표 억원) 2013 2014 2015P 영업활동 현금흐름 47 291 205 533 602 영업에서 창출된 47 310 215 557 640 현금흐름 당기순이익 71 84 89 148 209 조정사항 101 128 127 179 213 유무형자산상각비 69 97 118 138 158 법인세비용 19 24 29 43 60 이자손익 -9-10 -18-16 -18 기타 21 16-2 14 12 자산,부채 증감 -124 98-1 230 218 법인세,이자 등 0-19 -10-24 -38 투자활동 현금 -80-175 -128-242 -272 금융자산 증감 -45-154 15-97 -105 유무형자산 증감 -55-16 -144-145 -167 기타 20-5 1 0 0 재무활동 현금 2 343-3 -22-23 장단기차입금 증감 10-13 -1 0-1 배당금 지급 -6-6 0-22 -22 유상증자 0 382 0 0 0 기타 -2-20 -2 0 0 현금및현금성자산 증감 -31 460 75 269 307 기초 현금및현금성자산 296 266 725 801 1,069 기말 현금및현금성자산 266 725 801 1,069 1,376 기말 기타유동금융자산 167 215 242 327 421 기말 총현금유동성 433 941 1,043 1,396 1,798 손익계산서 억원) 2013 2014 2015P 매출액 1,371 1,540 1,933 2,795 3,614 결제사업(온라인) 1,125 1,242 1,587 2,370 3,071 PG 수수료 1,067 1,174 1,507 2,268 2,950 기타(온라인 VAN) 58 69 80 102 121 VAN 사업(오프라인) 247 297 345 425 543 VAN 수수료 232 284 333 412 529 상품(단말기) 15 13 12 13 14 영업비용 1,288 1,451 1,845 2,623 3,367 영업이익 84 88 87 173 248 EBITDA 153 185 205 310 406 영업외손익 6 20 30 19 22 금융손익 8 10 32 17 20 기타손익 -2 10-2 2 2 세전이익 90 109 118 192 269 법인세비용 19 24 29 43 60 순이익 71 84 89 148 209 지배주주순이익 72 86 91 153 215 Profitability(%) 영업이익률 6.1 5.7 4.5 6.2 6.9 EBITDA Margin 11.1 12.0 10.6 11.1 11.2 당기순이익률 5.2 5.5 4.6 5.3 5.8 ROA 9.3 7.3 5.7 8.1 9.1 ROE 20.8 13.8 10.1 15.1 18.3 ROIC 21.1 12.5 7.8 14.5 17.8 주요 투자지표 Valuation (배) ( 2013 2014 2015P P/E 19.1 53.6 53.8 22.6 16.1 P/B 4.0 5.8 5.6 3.4 2.9 EV/EBITDA 6.1 19.3 18.2 6.3 3.8 P/CF 7.9 23.4 23.2 11.1 8.7 Per Share Data (원) EPS 566 498 492 821 1,156 BPS 2,677 4,612 4,745 5,443 6,481 CPS 1,368 1,143 1,142 1,675 2,122 DPS 49 0 120 120 120 Growth (%) 매출액 3.3 12.3 25.5 44.7 29.3 영업이익 46.8 5.5-1.5 98.0 43.6 EPS 47.4-12.0-1.4 67.1 40.7 총자산 17.4 82.1 7.9 26.8 23.3 자기자본 28.4 118.7 9.6 13.9 18.1 Stability (%,배,원) 부채비율 114.8 78.9 76.1 96.0 104.7 유동비율 120.9 161.2 172.4 160.9 160.4 자기자본비율 46.5 55.9 56.8 51.0 48.8 영업이익/금융비용(x) 77.0 43.6 67.6 522.9 725.5 이자보상배율(x) 2,252.8 320.3 3,920.0 무이자 무이자 총차입금 10 2 1 1 0 순차입금 -423-939 -1,042-1,395-1,798

한국사이버결제 목표주가 추이 투자의견 변동내역 (원) 60,000 50,000 40,000 30,000 주가 목표주가 일시 투자의견 목표가격 2015.01.27 Not Rated Not Rated 2015.01.28 Not Rated Not Rated 2015.02.11 Not Rated Not Rated 2015.07.06 Hold 41,000 원 2015.09.23 Buy 48,000 원 2015.11.18 Buy 41,000 원 2016.01.21 Buy 32,000 원 2015.02.19 Buy 25,000 원 일시 투자의견 목표가격 20,000 10,000 0 '14/2 '14/6 '14/10 '15/2 '15/6 '15/10 '16/2 Compliance Notice 본 자료에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 성종화) 본 자료는 고객의 증권투자를 돕기 위한 정보제공을 목적으로 제작되었습니다. 본 자료에 수록된 내용은 당사 리서치본부가 신뢰할 만한 자료 및 정보를 바탕으로 작성한 것이 나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 참고자료로만 활용하시기 바라며 유가증권 투자 시 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 본 자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 자료는 당사의 저작물로서 모든 저작권은 당사에게 있으며 어떠한 경우에도 당사의 동의 없이 복제, 배포, 전송, 변형될 수 없습니다.. _ 동 자료는 제공시점 현재 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다. _ 동 자료의 추천종목은 전일 기준 현재당사에서 1% 이상 보유하고 있지 않습니다. _ 동 자료의 추천종목은 전일 기준 현재 당사의 조사분석 담당자 및 그 배우자 등 관련자가 보유하고 있지 않습니다. _ 동 자료의 추천종목에 해당하는 회사는 당사와 계열회사 관계에 있지 않습니다. 투자등급 및 적용 기준 구분 투자등급 guide line (투자기간 6~12 개월) 투자등급 Sector 시가총액 대비 Overweight (비중확대) (업종) 업종 비중 기준 Neutral (중립) 투자등급 3 단계 Underweight (비중축소) 적용기준 (향후 12 개월) 투자의견 비고 비율 Company 절대수익률 기준 Buy (매수) +20% 이상 기대 92.1% 2015 년 2 월 2 일부터 당사 투자등급이 기존 (기업) 투자등급 3 단계 Hold (보유) -20% ~ +20% 기대 7.9% 4 단계 (Strong Buy / Buy / Marketperform / Sell)에서 Sell (매도) -20% 이하 기대 3 단계 (Buy / Hold / Sell)로 변경 합계 100.0% 투자의견 비율은 2015. 1. 1 ~ 2015. 12. 31 당사 리서치센터의 의견공표 종목들의 맨마지막 공표의견을 기준으로 한 투자등급별 비중임 (최근 1 년간 누적 기준. 분기별 갱신)