212년 1월 2일 KTB투자증권 (321) 손미지 _ (2) 3772-1572 mjson@shinhan.com 돋보이는 밸류에이션 매력과 턴어라운드 기대감 매수 (유지) 주가 (1 월 19 일) 2,285 원 목표주가 3, 원 (유지) 상승여력 31.3% FY11 3Q 실적 턴어라운드 전망 KTB자산운용 소송 관련 이슈는 마무리 국면, 주가에 이미 반영 기대되었던 실트론 IPO는 212년에 반영될 예정 목표주가 3,원, 투자의견 매수 유지 KOSPI 1,914.97p KOSDAQ 515.7p 시가총액 137.8 십억원 액면가 5, 원 발행주식수 6.3 백만주 유동주식수 27.7 백만주 (45.9%) 52 주 최고가/최저가 5,55 원/1,88 원 일평균 거래량 (6 일) 184,199 주 일평균 거래액 (6 일) 41 백만원 외국인 지분율 13.1% 주요주주 권성문 21.8% GENESIS 8.3% 절대수익률 3 개월.7% 6 개월 -36.4% 12 개월 -58.5% KOSPI 대비 3 개월.3% 상대수익률 6 개월 -29.1% 12 개월 -54.1% FY11 3Q 실적 턴어라운드 전망 2Q11의 trading 손실 영향으로 동사 FY11 상반기 누적 순이익은 -88억원을 기록하고 있다(연결 기준). 다만 남은 FY11 하반기에는 capital gain이 기대되 고 있어 흑자 전환에 이어 경상적 수준의 연간 순이익을 회복할 수 있을 것으로 전망된다. 우선 3Q11에는 1% 자회사인 KTB네트워크이 투자했던 테라세미 콘, 4Q11에는 중국 자산의 매각 이익이 추가될 예정이다. 이에 따라 연결 기준 FY11 누적 순이익은 117억원이 전망되며, ROE는 2.3% 수준이다. KTB자산운용 소송 관련 이슈는 마무리 국면, 주가에 이미 반영 작년 동사 주가 부진 원인 중 하나로 작용했던 KTB자산운용의 부산저축은행 투자 사모펀드 관련 소송 이슈는 마무리 국면에 접어든 것으로 보이며, 이로 인 한 부정적 영향은 이미 주가에 충분히 반영된 것으로 판단된다. 기대되었던 실트론 IPO는 212년에 반영될 예정 211년으로 예상되었던 실트론 IPO가 작년 주식시장 부진으로 인해 무기한 연 기된 이후 212년 상장 재추진이 결정되면서 FY12에는 capital gain이 기대된 다. 실트론 기업가치 1.7조원 이상에서 수익 달성이 가능한 것으로 보이며, 실 트론 시총 2.4조원시 동사의 매각차익+성공보수 기대수익은 25억원, 시총 3.조원시 32억원 내외로 추정된다. 목표주가 3,원, 투자의견 매수 유지 현 주가는 PBR.3배 수준으로 여타 커버리지 증권주들 대비 가장 낮은 밸류 에이션을 적용받고 있으며, 절대적인 저평가 영역에 머물러 있다고 판단된다. 동사의 현재 시가총액(1,378억원)은 자회사들 장부가치(2Q11말 1,848억원) 의 75%에 불과한 수준이다. 이에 따라 동사에 대해 목표주가 3,원과 투자 의견 매수를 유지하며, 현 주가 대비 상승여력은 31.3%이다. 3월 결산 순영업수익 수수료손익 영업이익 세전이익 당기순이익 EPS BPS DPS PER PBR ROE ROA (원) (원) (원) (배) (배) (%) (%) 29 2.9 23.9 (61.5) (31.8) (33.4) (473) 6,268 -.6 (7.5) (3.5) 21 117.4 36. 14.7 29.9 31. 439 6,886 9.2.6 6.7 2.5 211F 197.5 142.2 4.6 14.7 11.7 165 7,34 13.8.3 2.3.7 212F 228.3 155.2 18.8 3.6 29.7 42 7,724 5.4.3 5.6 1.8 213F 245.1 166.4 27.2 37. 32.2 456 8,18 5..3 5.7 1.8 주: 21년 실적은 K-GAAP, 211년 이후 추정치는 IFRS 기준 1

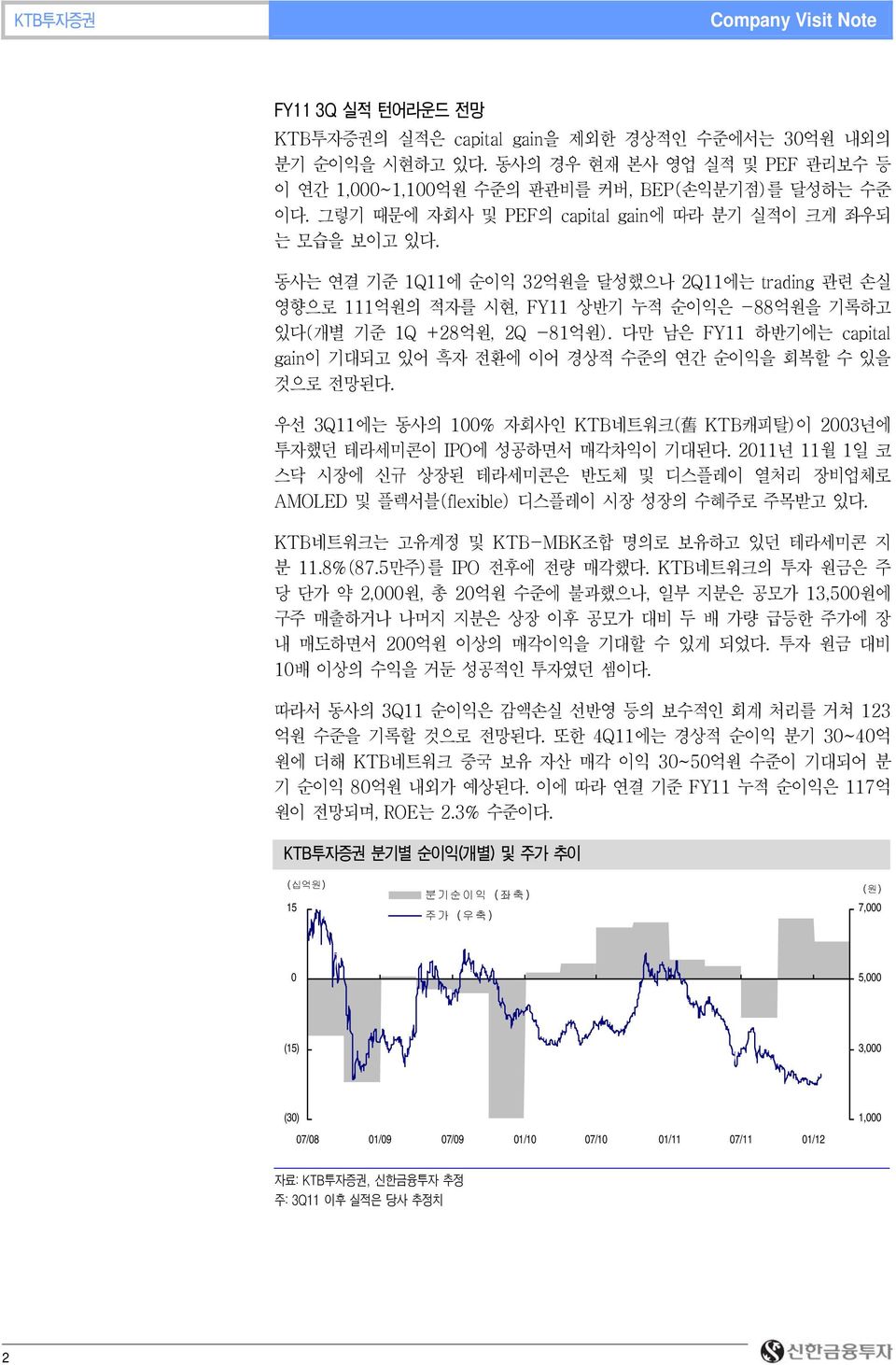

FY11 3Q 실적 턴어라운드 전망 KTB투자증권의 실적은 capital gain을 제외한 경상적인 수준에서는 3억원 내외의 분기 순이익을 시현하고 있다. 동사의 경우 현재 본사 영업 실적 및 PEF 관리보수 등 이 연간 1,~1,1억원 수준의 판관비를 커버, BEP(손익분기점)를 달성하는 수준 이다. 그렇기 때문에 자회사 및 PEF의 capital gain에 따라 분기 실적이 크게 좌우되 는 모습을 보이고 있다. 동사는 연결 기준 1Q11에 순이익 32억원을 달성했으나 2Q11에는 trading 관련 손실 영향으로 111억원의 적자를 시현, FY11 상반기 누적 순이익은 -88억원을 기록하고 있다(개별 기준 1Q +28억원, 2Q -81억원). 다만 남은 FY11 하반기에는 capital gain이 기대되고 있어 흑자 전환에 이어 경상적 수준의 연간 순이익을 회복할 수 있을 것으로 전망된다. 우선 3Q11에는 동사의 1% 자회사인 KTB네트워크( 舊 KTB캐피탈)이 23년에 투자했던 테라세미콘이 IPO에 성공하면서 매각차익이 기대된다. 211년 11월 1일 코 스닥 시장에 신규 상장된 테라세미콘은 반도체 및 디스플레이 열처리 장비업체로 AMOLED 및 플렉서블(flexible) 디스플레이 시장 성장의 수혜주로 주목받고 있다. KTB네트워크는 고유계정 및 KTB-MBK조합 명의로 보유하고 있던 테라세미콘 지 분 11.8%(87.5만주)를 IPO 전후에 전량 매각했다. KTB네트워크의 투자 원금은 주 당 단가 약 2,원, 총 2억원 수준에 불과했으나, 일부 지분은 공모가 13,5원에 구주 매출하거나 나머지 지분은 상장 이후 공모가 대비 두 배 가량 급등한 주가에 장 내 매도하면서 2억원 이상의 매각이익을 기대할 수 있게 되었다. 투자 원금 대비 1배 이상의 수익을 거둔 성공적인 투자였던 셈이다. 따라서 동사의 3Q11 순이익은 감액손실 선반영 등의 보수적인 회계 처리를 거쳐 123 억원 수준을 기록할 것으로 전망된다. 또한 4Q11에는 경상적 순이익 분기 3~4억 원에 더해 KTB네트워크 중국 보유 자산 매각 이익 3~5억원 수준이 기대되어 분 기 순이익 8억원 내외가 예상된다. 이에 따라 연결 기준 FY11 누적 순이익은 117억 원이 전망되며, ROE는 2.3% 수준이다. KTB투자증권 분기별 순이익(개별) 및 주가 추이 15 분기순이익 (좌축) 주가 (우축) (원) 7, 5, (15) 3, (3) 7/8 1/9 7/9 1/1 7/1 1/11 7/11 1/12 1, 자료: KTB투자증권, 신한금융투자 추정 주: 3Q11 이후 실적은 당사 추정치 2

KTB자산운용 소송 관련 이슈는 마무리 국면, 주가에 이미 반영 작년 동사 주가 부진 원인 중 하나로 작용했던 KTB자산운용(9.5% 자회사)의 부산 저축은행 투자 사모펀드 관련 소송 이슈는 마무리 국면에 접어든 것으로 보이며, 이로 인한 부정적 영향은 이미 주가에 충분히 반영된 것으로 판단된다. 우선 과거 보고서에서도 언급하였듯이, 두 번의 검찰 조사와 금감원 조사, 자체 조사에 서도 특별한 혐의가 발견되지 않아 KTB자산운용 측의 사기적 부정거래 가능성은 낮 으며 패소할 가능성도 거의 없는 것으로 보인다. 부산저축은행 박연호 회장과 고교 동 문임이 부각되었던 KTB자산운용 장인환 대표는 금번 소송 이슈 이후에도 정상적으로 대표직을 수행하고 있으며, 212년에도 연임이 확실시되고 있다. 다만 의도치 않게 이러한 소송에 휘말리면서 GP(General Partner, 무한책임사원)로 서의 평판에 다소 부정적인 영향을 미친 것은 사실이다. 실제로 소송 이슈가 부각된 이후 KTB자산운용의 사모펀드 설정원본이 감소하고 손익도 연간 12억원 내외에서 현재 6% 수준으로 감소했다. 하지만 212년에는 7~8% 수준까지 회복할 것으로 예상된다. 211년 1월 이후 사모펀드 환매 추세가 일단락 되었을 뿐만 아니라 KTB 자산운용의 홍콩 법인을 폐소하고, 중국법인을 축소(5명 1명)하는 등 비용 절감도 단행하고 있기 때문이다. KTB자산운용 펀드 설정원본 추이 (조원) 6 공모 사모 5 4 3 2 1 1/9 4/9 7/9 1/9 1/1 4/1 7/1 1/1 1/11 4/11 7/11 1/11 자료: 금융투자협회, 신한금융투자 KTB자산운용 실적 추이 15 FY9 연간 영업수익 363억원 순이익 117억원 FY1 연간 영업수익 417억원 순이익 127억원 FY11 상반기 영업수익 158억원 순이익 42억원 12 영업수익 영업이익 9 순이익 6 3 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1 4Q1 1Q11 2Q11 자료: KTB자산운용, 신한금융투자 3

기대되었던 실트론 IPO는 212년에 반영될 예정 211년으로 예상되었던 실트론 IPO가 작년 주식시장 부진으로 인해 무기한 연기된 이후 212년 상장 재추진이 결정되면서 FY12에는 큰 폭의 capital gain이 기대된다. 실트론 IPO의 흥행 여부에 따라 FY12 동사 실적의 upside potential에는 큰 차이가 날 것으로 전망된다. 동사의 KTB27PEF는 지난 28년 2월 실트론 지분 19.6%(131만주)를 2,832억 원에 인수했다. 지분매입가를 기준으로 한 당시 기업가치는 약 1.4조원 수준이다. 상장 주관사 선정을 위한 증권사들의 제안서에서 실트론의 기업가치는 1.6조원에서 2.6조 원까지 예상되었으며, 주관사로 선정된 증권사 3곳 모두 2조원 이상으로 평가한 것으 로 알려져 있다. 특히 작년 3월 일본 지진 이후 세계 웨이퍼 시장을 과점하고 있던 일본 업체들의 생산 차질로 실트론의 반사이익이 기대되면서 시장 컨센서스가 더욱 상향되었다. 물론 이후 전반적인 글로벌 증시 부진 및 반도체 업황 부진으로 시장 평균 밸류에이션이 축소된 점은 고려해야 할 것이다. 하지만 반도체 업황이 턴어라운드하고 있으며, 실트론 또한 꾸준한 실적을 시현하고 있어 크게 우려할 부분은 없어 보인다. 동사는 KTB27PEF에 고유계정으로 1.9%의 지분을 보유하고 있어 매각차익이 기대되며, 특히 IPO 흥행시 hurdle rate 8%를 초과하는 수익에 대한 성공보수(2%) 도 기대할 수 있어 긍정적이다. 이에 따라 실트론의 IPO가 흥행 할수록 동사 수익은 급격히 늘어나게 된다. 실트론 기업가치 1.7조원 이상에서 동사의 수익 달성이 가능한 것으로 보이며, 실트론 시총 2.4조원시 동사의 매각차익+성공보수 기대수익은 25억 원, 시총 3.조원시 32억원 내외로 추정된다. 212년에 실트론 외에 동사가 IPO를 준비중인 다른 보유자산으로는 엠에너지, 전진 중공업 등이 있으며 각각 수십억원 수준의 capital gain을 기대하고 있다. 실트론 실적 추이 35 3 25 영업이익 (우축) 순이익 (우축) 매출액 (좌축) 7 6 5 2 15 4 3 1 5 2 1 1Q1 2Q1 3Q1 4Q1 1Q11 2Q11 3Q11 자료: 실트론, 신한금융투자 4

212년 리테일 부문 실적 개선이 관건 KTB투자증권의 실적이 보다 안정적으로 창출되기 위해서는 리테일 브로커리지 부문 의 실적 개선이 필수적이다. 종합증권사로서 증권 비즈니스를 영위하기 위한 외형 확 대와 판관비 선지출은 FY9~FY11에 걸쳐 이미 이루어진 반면, 아직 비용 커버가 충 분히 이루어지지 않아 capital gain을 제외시 경상적인 BEP(손익분기점)를 달성하는 수준에 불과한 상황이다. 동사의 경우 현재 법인 영업만으로 브로커리지 약정 M/S.5% 내외를 달성하고 있으 며, 리서치센터, 법인 주식 영업, 법인 채권 중개 등의 wholesale 영업력은 업계 상위 권을 기록하고 있다. 하지만 아직 리테일 부문의 약정 기여는 거의 미미한 수준이다. 온라인 브로커리지 부문의 경우 HTS 및 MTS 시스템 개발은 모두 마무리되고 실제 로 이용도 되고 있지만, 홍보 부족 등으로 아직 인지도가 미미한 수준이다. 이에 동사 는 212년 6월 이후 커뮤니티 기능을 결합시킨 플랫폼을 런칭하고 적극적으로 마케 팅을 진행할 계획이다. 한편, 오프라인 브로커리지 부문은 현재 지점 1개 수준에서 당분간 적극적인 확장은 자제할 전략이다. 동사가 향후 리테일 브로커리지에서 M/S.5%를 추가로 달성시 연간 1억원 이상 의 순이익 기여가 가능할 것으로 예상되고 있다. 목표주가 3,원, 투자의견 매수 유지 KTB투자증권의 현 주가는 PBR.3배 수준으로 여타 커버리지 증권주들 대비 가장 낮은 밸류에이션을 적용받고 있으며, 절대적인 저평가 영역에 머물러 있다고 판단된다. 특히 FY12에 실트론 매각이익과 리테일 부문 수익이 가시화되면 실적 개선이 예상보 다 빠르게 일어날 가능성이 높아 밸류에이션 매력이 더욱 돋보인다. 또한 동사는 자회사로 KTB자산운용(9.5%), KTB네트워크(1%), 나라신용정보 (51%), KTB벤처스(1%), KTB Securities(Thailand)(1%) 등을 보유하고 있어 실질적인 지주회사 역할도 수행하고 있다. 그럼에도 불구하고 동사의 현재 시가총액 (1,378억원)은 자회사들 장부가치(2Q11말 1,848억원)의 75%에 불과한 수준이다. 이에 따라 동사에 대해 목표주가 3,원과 투자의견 매수를 유지하며, 현 주가 대비 상승여력은 31.3%이다. 커버리지 증권주 PBR-ROE 비교 (FY11 예상 BPS 기준) (배) (%) 2. 1.5 FY11F PBR (좌축) FY11F ROE (우축) 2 15 1. 1.5 5. KTB 대신 동양 현대 미래 우리 한국 대우 삼성 키움 자료: 각 사, 신한금융투자 추정 5

연결재무상태표 3월 결산 FY9 FY1 FY11F FY12F FY13F 자산 97. 1,561.8 1,639.9 1,721.9 1,88. 현금 및 예치금 258.2 272.4 286.1 3.4 315.4 유가증권(단기+장기) 56.6 1,147. 1,24.3 1,264.5 1,327.8 대출채권 3. 28.7 3.1 31.6 33.2 기타자산 85.2 113.7 119.4 125.4 131.6 부채 464.5 1,75.7 1,124.3 1,176.6 1,23.5 고객예수금 29.1 48.4 5.8 53.3 56. 환매조건부채권매도 72.2 351.3 368.8 387.3 46.6 매도유가증권 93.7 289.8 34.3 319.5 335.5 매도신종증권.3 6.3 6.6 6.9 7.2 기타부채 269.2 38. 393.8 49.6 425.1 자본 442.5 486.1 515.6 545.3 577.5 자본금 353. 353. 346.2 346.2 346.2 자본잉여금 82.9 82.9 82.9 82.9 82.9 이익잉여금 4.7 35.7 47.4 77. 19.2 조정항목 1.9 14.5 39.2 39.2 39.2 연결손익계산서 3월 결산 FY9 FY1 FY11F FY12F FY13F 순영업수익 2.9 117.4 197.5 228.3 245.1 수수료손익 23.9 36. 142.2 155.2 166.4 수탁수수료 12.5 24.9 41.1 45.3 46.4 IB관련수수료 2.5 5.3 26.9 3.5 36.3 간접상품관련수수료..7 1.4 2.6 3.4 신종증권판매수수료..... 기타 1.6 11.5 8.9 85.1 88.5 수수료비용 1.7 6.5 8.1 8.4 8.3 상품관련손익 (29.6) 52.4 31.4 48.1 5.1 이자손익 7. 18.3 21.8 23. 26.4 외환거래손익 (.3) (.1).8.4.2 기타손익.6 1.7 1.3 1.7 2.1 판매관리비 64.4 12.7 192.9 29.5 217.9 영업이익 (61.5) 14.7 4.6 18.8 27.2 영업외손익 29.7 15.2 1.1 11.8 9.8 세전이익 (31.8) 29.9 14.7 3.6 37. 법인세비용 1.6 (1.1) 3..9 4.8 당기순이익 (33.4) 31. 11.7 29.7 32.2 성장률지표 3월 결산 (%) FY9 FY1 FY11F FY12F FY13F 수탁수수료비중 373.1 15.7 16.7 16.2 15.5 판매관리비증가율 - 59.4 87.8 8.6 4. EPS성장률 - (192.8) (62.4) 154.5 8.5 BPS성장률 - 9.9 6.1 5.8 5.9 자료: 회사 자료, 신한금융투자 추정 주: 21년 실적은 K-GAAP, 211년 이후 추정치는 IFRS 기준 주요 투자지표 3월 결산 FY9 FY1 FY11F FY12F FY13F EPS (원) (473) 439 165 42 456 BPS (원) 6,268 6,886 7,34 7,724 8,18 DPS (원) PER (배) - 9.2 13.8 5.4 5. PBR (배).6.6.3.3.3 ROE (%) (7.5) 6.7 2.3 5.6 5.7 ROA (%) (3.5) 2.5.7 1.8 1.8 자료: 회사 자료, 신한금융투자 추정 주: 21년 실적은 K-GAAP, 211년 이후 추정치는 IFRS 기준 6

주가 추이 (원) (12/1=1) 6, 12 종합주가지수=1 5, 1 4, 8 투자의견 및 목표주가 추이 (원) 8, 6, Trading BUY BUY Trading BUY 3, 2, KTB투자증권 주가 (좌축) 1, KOSPI지수 대비 상대지수 (우축) 12/1 3/11 6/11 9/11 12/11 6 4 2 4, 중립 2, 목표주가 (좌축) KTB투자증권 주가 (좌축) 투자판단 (우축) 축소 1/1 7/1 1/11 7/11 1/12 7 투자등급 (211년 7월 25일부터 적용) : 매수 ; +15% 이상, Trading BUY : ~15%, 중립 ; -15~%, 축소 ; -15% 이하 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. (작성자 : 손미지) 자료 제공일 현 재 당사는 상기 회사가 발행한 주식을 1% 이상 보유하고 있지 않으며, 지난 1년간 상기 회사의 유가증권(DR, CB, IPO 등) 발행과 관련하여 주간사로 참여한 적이 없습니다. 자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견을 제시 함에 있어 어떠한 금전적 보상과도 연계되어 있지 않습니다. 당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추정치로서 실적치와 오차가 발생할 수 있으며, 투자를 유도할 목적이 아니라 투자자의 투자판단에 참고가 되는 정보제공 을 목적으로 하고 있습니다. 따라서 종목의 선택이나 투자의 최종결정은 투자자 자신의 판단으로 하시기 바랍니다. 본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.