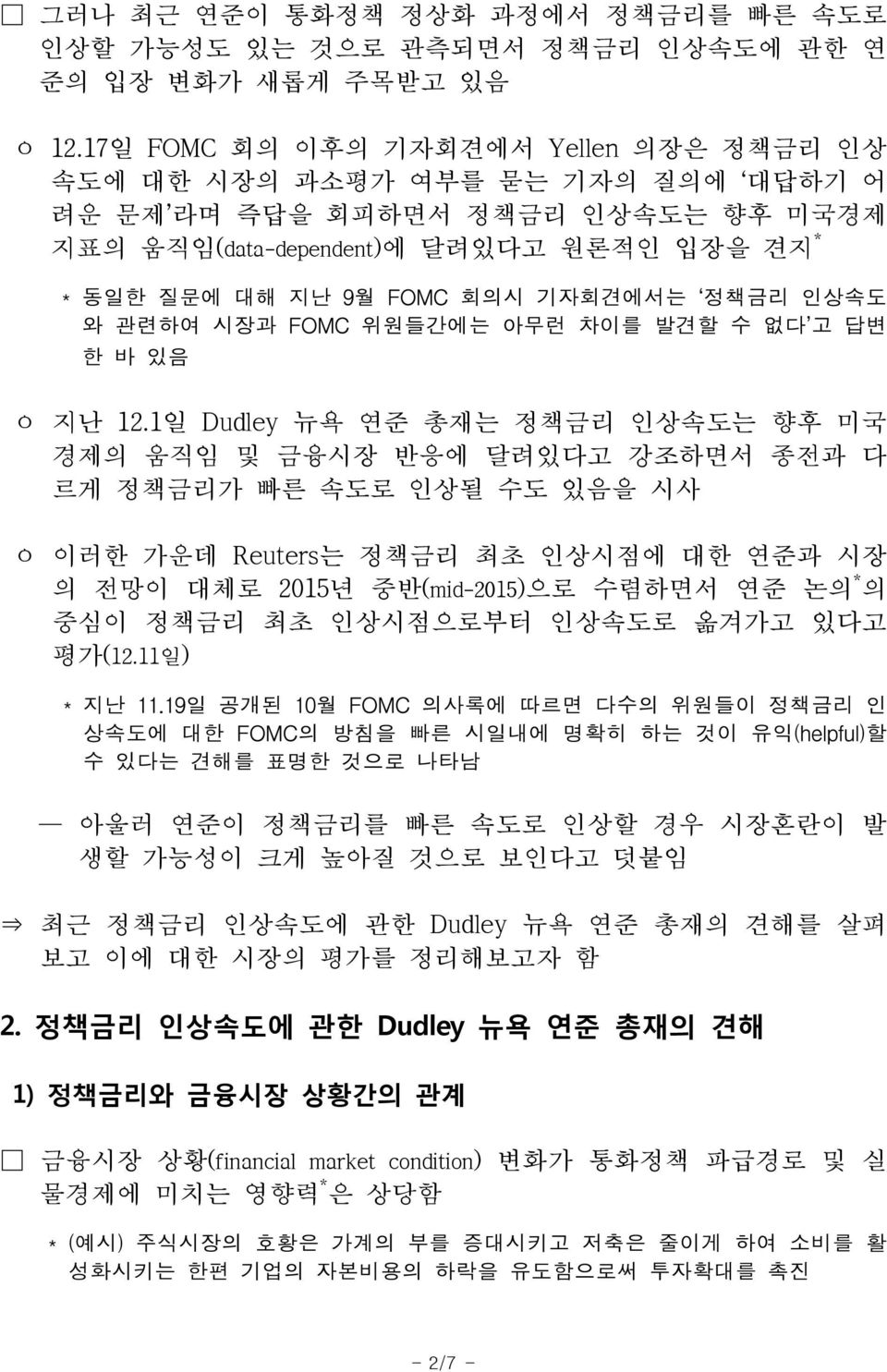

2014.12.18(목) 동 향 분 석 뉴욕사무소 1. 검토배경 최근 연준 정책금리가 빠른 속도로 인상될 가능성에 관한 논의 내용 금년 들어 Yellen 의장을 비롯한 연준의 고위인사들은 향후 통화정책 정상화 과정에서 정책금리의 인상속도가 완만할 것이라고 꾸준히 언급 ㅇ 지난 3.19일 FOMC 회의 직후 기자회견에서 Yellen 의장은 극심한 경기침체를 초래한 요인들(headwinds)의 영향력이 여전히 남아있는 점을 이유로 향후 연준의 정책금리 인상경로가 완만(shallow glide path) 할 것으로 예상된다는 의견을 피력 ㅇ 5.19일 및 10.7일 Dudley 뉴욕 연준 총재도 미국 노동시장내 상당한 규모의 slack이 여전히 남아있어 연준이 빠른 속도로 정책금리를 인 상해야 할 만큼 경제가 과열될 것으로 생각하지 않는다고 발언하여 Yellen 의장의 입장을 옹호 시장에서도 FOMC 회의 2회당 한 번 정도로 정책금리가 인상될 것으 로 예상하는 등 정책금리 인상경로에 대해서 연준이 시사하는 것보 다도 훨씬 dovish하게 판단하고 있는 상황 FOMC 위원 및 시장의 정책금리 인상속도 전망 자료 : Credit Suisse(12.9일) - 1/7 -

그러나 최근 연준이 통화정책 정상화 과정에서 정책금리를 빠른 속도로 인상할 가능성도 있는 것으로 관측되면서 정책금리 인상속도에 관한 연 준의 입장 변화가 새롭게 주목받고 있음 ㅇ 12.17일 FOMC 회의 이후의 기자회견에서 Yellen 의장은 정책금리 인상 속도에 대한 시장의 과소평가 여부를 묻는 기자의 질의에 대답하기 어 려운 문제 라며 즉답을 회피하면서 정책금리 인상속도는 향후 미국경제 지표의 움직임(data-dependent)에 달려있다고 원론적인 입장을 견지 * * 동일한 질문에 대해 지난 9월 FOMC 회의시 기자회견에서는 정책금리 인상속도 와 관련하여 시장과 FOMC 위원들간에는 아무런 차이를 발견할 수 없다 고 답변 한 바 있음 ㅇ 지난 12.1일 Dudley 뉴욕 연준 총재는 정책금리 인상속도는 향후 미국 경제의 움직임 및 금융시장 반응에 달려있다고 강조하면서 종전과 다 르게 정책금리가 빠른 속도로 인상될 수도 있음을 시사 ㅇ 이러한 가운데 Reuters는 정책금리 최초 인상시점에 대한 연준과 시장 의 전망이 대체로 2015년 중반(mid-2015)으로 수렴하면서 연준 논의 * 의 중심이 정책금리 최초 인상시점으로부터 인상속도로 옮겨가고 있다고 평가(12.11일) * 지난 11.19일 공개된 10월 FOMC 의사록에 따르면 다수의 위원들이 정책금리 인 상속도에 대한 FOMC의 방침을 빠른 시일내에 명확히 하는 것이 유익(helpful)할 수 있다는 견해를 표명한 것으로 나타남 아울러 연준이 정책금리를 빠른 속도로 인상할 경우 시장혼란이 발 생할 가능성이 크게 높아질 것으로 보인다고 덧붙임 최근 정책금리 인상속도에 관한 Dudley 뉴욕 연준 총재의 견해를 살펴 보고 이에 대한 시장의 평가를 정리해보고자 함 2. 정책금리 인상속도에 관한 Dudley 뉴욕 연준 총재의 견해 1) 정책금리와 금융시장 상황간의 관계 금융시장 상황(financial market condition) 변화가 통화정책 파급경로 및 실 물경제에 미치는 영향력 * 은 상당함 * (예시) 주식시장의 호황은 가계의 부를 증대시키고 저축은 줄이게 하여 소비를 활 성화시키는 한편 기업의 자본비용의 하락을 유도함으로써 투자확대를 촉진 - 2/7 -

정책금리와 금융시장 상황간의 상관관계가 안정적이라면 금융시장 상황 변화에 주목할 필요가 크지 않겠지만 최근 들어 이러한 상관관계가 매 우 불안정한 모습을 시현 ㅇ 지난 2004~2006년중 FOMC가 정책금리를 17차례에 걸쳐 1%에서 5.25% 로 꾸준히 인상하였음에도 불구하고 10년물 국채금리는 크게 상승하지 않았고 신용스프레드는 축소되었으며 주가는 급격히 상승하는 등 금융 시장 상황이 긴축으로 전환되지 않았음 이에 따라 당시 과열된 주택시장을 확실히 진정시키기 위해서는 통 화긴축을 보다 빠른 속도로 진행하였거나 또는 거시건전성 정책수단 을 동원했어야 했다고 평가 2004~2006년도 정책금리 인상기의 시장반응 (국채금리) (10년물 국채 기간프리미엄) (주 가) ㅇ 반면, 지난 2008년 금융위기시에는 FOMC가 정책금리를 제로로 낮췄음 에도 불구하고 금융시장 상황이 오히려 급격히 타이트해져 통화정책의 완화정도가 충분치 않았던 것으로 판단 이와 같이 정책금리와 금융시장 상황간의 관계가 느슨해진 데에는 아래 와 같은 두 가지 이유에 주로 기인한 것으로 판단 ㅇ 지난 몇 십년 동안에 걸쳐 미국 자본시장의 규모와 범위가 대폭 확대 됨에 따라 금융시스템이 은행중심으로부터 크게 탈피 ㅇ 미국 금융시장과 글로벌 시장간의 연계성이 점차 강화됨에 따라 미국 금융시장 상황이 미국뿐 아니라 세계경제의 변화에도 상당한 영향을 받고 있음 - 3/7 -

금년 들어 미국 10년물 국채금리가 낮은 수준을 보인 것은 부분적으 로 유럽 및 일본의 장기금리가 상당폭 낮아진 데 기인 이에 따라 물가안정 및 고용극대화라는 연준의 이중 책무(dual mandate)를 달성하는 것과 그와 일치하는 방향으로 금융시장 상황을 조성하기 위하 여 정책금리를 시의적절하게 조정할 필요 2) 정책금리 인상속도 결정시 금융시장 상황 변화의 중요성 연준 통화정책의 정상화 속도는 향후 미국경제의 움직임 외에도 정책금 리 인상시 금융시장 상황의 변화에 크게 의존 ㅇ 만일 금융시장 상황의 변화가 지난해의 taper tantrum과 같이 상대적으 로 크게 나타날 경우 정책금리 인상속도는 보다 완만하면서 신중하게 이루어질 것임 반면, 금융시장 상황의 변화가 상대적으로 미약하거나 잘못된 방향 * 으 로 진행된다면 정책금리는 보다 빠른 속도로 인상될 가능성이 높음 * (예시) 금년에 연준이 자산매입을 지속적으로 축소하였음에도 불구하고 장기금 리가 큰 폭 하락하고 주가는 크게 상승하는 등 금융시장 상황이 여전히 완화 적인 상태를 유지 ㅇ 아울러 정책금리 인상경로 결정시 Taylor rule과 같은 단순한 통화정책 준칙들은 금융시장 상황의 변화를 제대로 반영하지 못하기 때문에 과 도하게 의존하는 것은 바람직하지 않음 이러한 통화정책 준칙들은 정책금리와 금융시장 상황간의 상관관계 가 매우 느슨해질 수 있다는 사실을 인식하지 못하는 단점이 있음 ㅇ 한편, 통화정책 정상화 과정에서 주가가 크게 하락할 경우 연준이 시장 에 개입할 것이라는 소위 Fed put 은 존재하지 않는다는 사실을 시장 은 명확히 인식할 필요 연준은 주가, 금리 및 신용스프레드 등의 개별적인 수준보다는 금융시 장 상황이 통화정책 파급경로 및 실물경제에 미치는 영향에 주로 집중 예컨대, 주식시장이 폭락하더라도 경제상황이 긴축적인 금융시장 상 황을 필요로 하는 한 통화정책 목표 달성에는 부담으로 작용하지 않 을 가능성도 있음 금융시장 상황은 실물경제에 완만한 속도로 영향을 미치기 때문에 연준은 금융시장의 단기 변동성에는 대응하지 않을 것임 - 4/7 -

3. 시장의 평가 시장 일각에서는 Dudley 뉴욕 연준 총재가 정책금리 인상속도 결정시 금융시장 상황을 크게 중시한 데 대해 적극 동의하면서 정책금리 인상 속도가 가팔라질 가능성이 높아졌다는 견해를 표명하기 시작 ㅇ Goldman Sachs는 정책금리 인상속도에 대한 연준의 견해가 바뀌고 있 다고 평가 * 하고 정책금리 인상속도가 현재 시장가격에 내재된 경로보다 빠를 것으로 전망된다고 주장(12.17일) * 12.1일 강연회에서 Dudley 총재가 지난 5월과 달리 정책금리 인상속도가 완만하게 진행될 것이라고 밝히지 않은 점 및 10월 FOMC 의사록에서 다수의 위원들이 정 책금리 인상속도에 대한 guidance를 명확히 제시하는 것이 유익하다고 언급한 점 등에 주목 이는 향후 연준의 통화긴축 노력에도 불구하고 유로존 및 일본 등 주요 지역의 자산매입정책과 낮은 인플레이션 등의 영향으로 채권금 리가 연준의 기대만큼 상승하지 않는 등 금융시장 상황이 여전히 완 화적 기조를 유지할 것으로 예상하는 데 주로 기인한다고 덧붙임 미국 및 독일의 국채금리(10년물) 정책금리 인상속도 전망 자료 : Bloomberg 주 : 1) 아래로부터 5번째 기준 2) Eurodollar futures Fed funds basis swap 기준 자료 : Goldman Sachs(11.19일) ㅇ Credit Suisse도 정책금리 인상속도가 연준 dot chart의 중간값보다는 완만하지만 현재 시장가격에 내재된 예상경로보다는 가파를 것으로 예상(12.9일) ㅇ 또한, BAML은 10년물 국채금리의 50bp 상승, 주가 및 주택가격의 한 자리수 인상, 달러화 가치의 완만한 상승 및 신용스프레드의 소폭 확대 등을 연준이 내년도에 기대하는 금융시장 상황의 변화 라고 분석(12.5일) - 5/7 -

아울러, 내년도 통화긴축기에 금융시장 상황이 극도로 완화적인 상태 를 지속하여 연준이 이를 바로 잡고자 노력할 경우 금융시장 변동성 이 확대되고 위험자산 가격은 크게 하락할 가능성이 높다고 평가 ㅇ 한편, Mishkin * 컬럼비아대 교수는 연준이 일단 정책금리를 인상하기 시작하면 지난 2004~2006년의 금리인상기가 아닌 1994~1995년의 인상 사례를 벤치마킹하여 필요할 경우 정책금리를 빠른 속도로 인상할 수 있음을 시장에 명확히 전달해야 한다고 주장(Marketwatch, 12.12일) * 1994~1997년중 뉴욕 연준의 조사국장을 역임한 데 이어 2006~2008년중에는 연 준 이사(Governor)로 재직한 바 있음 지난 2004~2006년에는 연준이 매번 정책금리 인상폭을 25bp로 제한 하는 등 인상속도가 지나치게 완만하여 주택시장의 버블형성에 일정 부분 기여한 측면이 있는 반면 1994~1995년 인상기에는 정책금리를 최초 25bp 소폭 인상하기 시작 한 이후 50bp 및 75bp로 인상폭을 점차 확대함으로써 경기회복을 저 해하지 않는 가운데 인플레이션을 낮출 수 있었다고 평가 * * 실제로 12.17일 기자회견에서 Yellen 의장은 내년도 통화긴축기에는 지난 2004~ 2006년의 금리인상기에 활용되었던 신중한 속도(measured pace) # 방식이 다 시 반복될 것으로 예상하지 않는다고 언급 # 매 FOMC 회의시마다 정책금리를 25bp 인상하는 것을 의미한다고 부연 설명 1994~1995년 정책금리 인상기의 시장반응 (국채금리) (주 가) 그러나 아직까지 상당수의 시장참가자들은 유가하락 등에 따른 낮은 인 플레이션 지속 가능성 및 경기회복세 위축 우려 등을 지적하며 연준이 정책금리를 완만한 속도로 인상할 수밖에 없을 것으로 예상 - 6/7 -

ㅇ WSJ은 12월 FOMC 위원들의 정책금리 인상경로가 시장가격에 내재된 인상경로보다는 여전히 높지만 저물가에 대한 우려로 지난 9월 전망에 나타난 인상경로와 비교해서는 다소 완만해졌다고 평가(12.17일) ㅇ 한편, Stephen Jen(hedge fund manager of SLJ Macro Partners)은 Dudley 뉴 욕 연준 총재가 주식시장에 Fed put 은 없다고 언급한 점에 대해서 다 소 부정적으로 평가(Reuters, 12.9일) 연준이 주가가 역사적 고점에 있는 상황에서 Fed put 이 존재하지 않는다고 발언하는 것은 아무 의미가 없으며 주가가 10% * 정도 하락 한 상황에서 이와 같은 발언을 해야 시장이 이를 보다 심각하게 받 아들일 것이라고 주장 * BAML은 지난 2010년 및 2011년 주가(S&P 500)가 각각 11% 및 16% 하락하였 을 때 연준이 QE2 실시, Forward guidance 및 Operation Twist 도입 등으로 시 장에 개입한 전례가 있다고 주장(10.17일) 9월 및 12월 FOMC 위원들의 정책금리 인상경로 전망 주 가(S&P 500) 자료 : 연준 자료 : BAML(10.17일) - 7/7 -