Small Cap 2012년 3월 6일 기업분석 이수페타시스 (007660) BUY (유지) 2012년 다시 한번 펼쳐지는 성장스토리 2011년 실적 부진하였으나 주가에는 이미 반영되었다 스몰캡 Analyst 진홍국 02-2003-2928 kevin.jin@hdsrc.com 주가(3/2) 5,600원 적정주가 시가총액 발행주식수 (보통주) 8,100원 (종전 8,900원) 2,311억원 41,268,398주 유동주식비율 67.2% KOSPI 지수 2034.63 KOSDAQ 지수 543.97 60일 평균 거래량 615,692주 60일 평균 거래대금 33억원 외국인보유비중 5.9% 수정EPS 성장률(11~13 CAGR) 11.3% 시장 수정EPS 성장률 (3yr CAGR) 7.8% 52주 최고/최저가 (보통주) 6,230원 3,455원 베타(12M, 일간수익률) 1.3 2011년 실적은 매출액 3,019억원, 영업이익 188억원(OPm 6.2%), 당기순이익 125억원으로 잠정집계 되었다. 2010년 대비 실적이 감소한 이유는 네트워크 보드향 MLB의 견조한 출하에도 불구, LG전자 휴 대폰향 Build-Up 사업부문의 흑자전환 실패가 주원인이었던 것으로 분석된다. 이에 따라 약 12억원 가량의 지분법손실도 함께 발생하였다. 그러나 2011년의 실적부진은 이미 동사 주가에 반영되었다는 판단이다. 2012년 MLB 견조한 성장, Build-Up 흑자전환 예상 전방산업의 호조로 네트워크 보드향 MLB는 지속적으로 안정적 매출이 발생하고 있다. 클라우드 컴퓨팅 용 서버향 MLB 역시 올해 본격적인 매출이 전망된다. 동 제품은 고다층 High-end 제품으로 기존 MLB 대비 수익성이 뛰어나 올해 동사의 실적개선에 직접적으로 기여할 전망이다. Build-Up 역시 LG 전자 스마트폰의 점유율 확대, 고객사 추가확보 등으로 올해 1분기부터 흑자전환이 예상된다. 지금은 적절한 매수 타이밍 동사에 대해 투자의견 매수를 유지하며 적정주가는 8,100원을 제시한다. Upside Potential은 44.6%이 다. 동사의 주가는 전년의 실적부진을 이미 충분히 반영하였다고 판단되는 바, 지금은 동사 주식매수에 적합한 타이밍이라는 판단이다. 주고객사인 미국 Cisco사의 주가 역시 52주 신고가를 경신하고 있어 동사 주식 투자에 대한 센티멘트도 긍정적인 상황으로 동사의 주가는 견조한 흐름을 보일 것으로 예상 된다. 주요주주 이수 등 30.2% 주가상승률 1개월 3개월 6개월 절대 4.1% -2.1% 12.4% 상대 1.5% -7.8% 3.2% 리서치센터 트위터 @QnA_Research 결산기말 12/09A 12/10A 12/11F 12/12F 12/13F (적용기준) (GAAP-P) (GAAP-P) (IFRS-P) (IFRS-P) (IFRS-P) 매출액 (십억원) 275.1 307.4 302.0 349.8 367.8 영업이익 (십억원) 11.9 20.9 18.8 26.7 29.8 순이익 (십억원) 17.7 24.0 12.5 26.7 33.8 지배기업순이익 (십억원) 17.7 24.0 12.5 26.7 33.8 EPS (원) 521 603 307 655 831 수정EPS (원) 521 603 307 655 831 PER* (배) 4.4-2.4 6.6-3.5 20.7-11.2 8.6 6.7 PBR (배) 0.6 0.9 1.3 1.2 1.0 EV/EBITDA (배) 6.3 5.7 8.1 6.1 6.1 배당수익률 (%) 3.4 2.5 NA NA NA ROE (%) 15.1 16.4 7.5 14.6 15.7 ROIC (%) 9.9 14.5 9.2 17.2 18.4

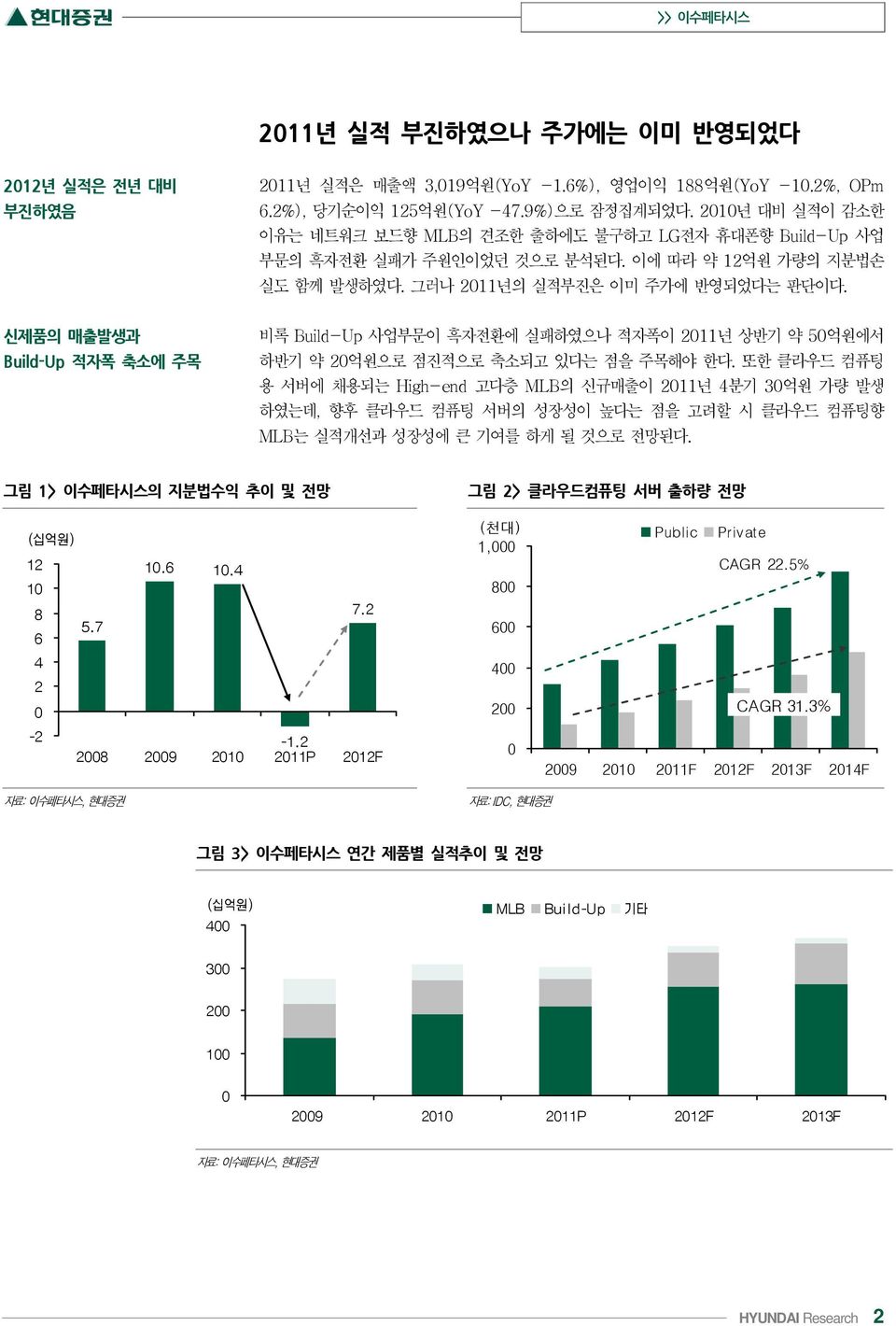

2011년 실적 부진하였으나 주가에는 이미 반영되었다 2012년 실적은 전년 대비 부진하였음 2011년 실적은 매출액 3,019억원(YoY -1.6%), 영업이익 188억원(YoY -10.2%, OPm 6.2%), 당기순이익 125억원(YoY -47.9%)으로 잠정집계되었다. 2010년 대비 실적이 감소한 이유는 네트워크 보드향 MLB의 견조한 출하에도 불구하고 LG전자 휴대폰향 Build-Up 사업 부문의 흑자전환 실패가 주원인이었던 것으로 분석된다. 이에 따라 약 12억원 가량의 지분법손 실도 함께 발생하였다. 그러나 2011년의 실적부진은 이미 주가에 반영되었다는 판단이다. 신제품의 매출발생과 Build-Up 적자폭 축소에 주목 비록 Build-Up 사업부문이 흑자전환에 실패하였으나 적자폭이 2011년 상반기 약 50억원에서 하반기 약 20억원으로 점진적으로 축소되고 있다는 점을 주목해야 한다. 또한 클라우드 컴퓨팅 용 서버에 채용되는 High-end 고다층 MLB의 신규매출이 2011년 4분기 30억원 가량 발생 하였는데, 향후 클라우드 컴퓨팅 서버의 성장성이 높다는 점을 고려할 시 클라우드 컴퓨팅향 MLB는 실적개선과 성장성에 큰 기여를 하게 될 것으로 전망된다. 그림 1> 이수페타시스의 지분법수익 추이 및 전망 그림 2> 클라우드컴퓨팅 서버 출하량 전망 (천대) 1,000 800 600 400 200 0 Public Private CAGR 22.5% CAGR 31.3% 2009 2010 2011F 2012F 2013F 2014F 자료: IDC, 현대증권 그림 3> 이수페타시스 연간 제품별 실적추이 및 전망 HYUNDAI Research 2

2012년 MLB 견조한 성장과 Build-Up 흑자전환 예상 클라우드 컴퓨팅용 서버향 MLB의 본격적 매출발생 스마트폰 보급확대에 따른 트래픽의 증가 및 LTE의 신규도입 등으로 전세계 통신망 구축이 활 발하게 진행됨에 따라 네트워크 보드(Switch/Router)향 MLB 역시 지속적으로 안정적인 매출 이 발생하고 있다. 또한 클라우드 컴퓨팅용 서버에 채용되는 High-end MLB 역시 올해 약 280억원의 본격적인 매출이 발생할 것으로 전망된다. 클라우드 컴퓨팅향 MLB는 20층 이상의 고다층 High-end 제품으로 기존 MLB 대비 수익성과 성장성이 뛰어나 실적개선에 직접적으 로 기여할 것으로 전망된다. 올해 Build-Up 사업부문의 흑자전환 예상 Build-Up 사업부문 역시 LG전자 스마트폰의 시장 내 점유율 확대, 추가 고객사 확보 등으로 올해 1분기부터 흑자전환할 것으로 예상된다. 또한 Build-Up의 흑자전환에 따라 자회사인 이 수엑사보드의 실적개선이 동반되면서 올해 지분법수익도 70억원 가량 발생할 것으로 기대된다. 이에 따라 2012년 실적은 2011년 대비 크게 증가한 매출액 3,498억원(YoY +15.9%), 영업 이익 267억원(YoY +42.2%, OPm 7.6%), 당기순이익 267억원(YoY +113.4%)의 견조한 실 적을 달성하게 될 것으로 추정된다. 그림 4> 이수페타시스 분기별 실적추이 및 전망 (단위:십억원) 1Q11 2Q11 3Q11 4Q11P 1Q12F 2Q12F 3Q12F 4Q12F 2011P 2012F 2013F 매출액 67.5 76.4 77.7 80.4 76.8 88.8 94.4 89.9 302.0 349.8 367.8 YoY -1.4% -6.0% -1.9% 2.4% 13.7% 16.3% 21.5% 11.8% -1.6% 15.8% 5.1% QoQ -13.9% 13.1% 1.7% 3.4% -4.5% 15.7% 6.3% -4.8% - - - MLB 46.0 53.8 52.0 58.2 56.5 65.7 67.2 65.2 210.0 254.7 262.7 Build-Up 13.0 15.6 19.0 17.0 16.3 19.5 23.8 21.3 64.6 80.7 92.8 기타 8.5 7.0 6.7 5.2 4.0 3.6 3.4 3.4 27.4 14.4 12.3 영업이익 4.1 6.1 3.1 5.5 5.7 6.8 7.2 7.0 18.8 26.7 29.8 YoY 82.7% -24.4% -54.6% 46.5% 38.9% 12.2% 128.5% 28.7% -10.2% 42.2% 11.4% QoQ 10.2% 48.2% -48.4% 74.0% 4.5% 19.7% 5.0% -2.0% - - - 영업이익률 6.1% 8.0% 4.0% 6.8% 7.4% 7.7% 7.6% 7.8% 6.2% 7.6% 8.1% 당기순이익 3.3 5.1 1.8 2.3 3.9 5.2 5.5 12.1 12.5 26.7 33.8 YoY 22.5% -35.0% -71.7% -67.0% 18.9% 2.0% 202.7% 415.2% -47.9% 113.1% 26.9% QoQ -53.7% 53.7% -64.0% 29.0% 66.7% 32.0% 6.7% 119.6% - - - 그림 5> 이수페타시스 연간실적 추이 및 전망 HYUNDAI Research 3

지금은 적절한 매수 타이밍 투자의견 매수 유지 적정주가 8,100원 제시 동사에 대해 투자의견 매수를 유지하며 적정주가는 8,100원을 제시한다. Upside Potential은 44.6%이다. 적정주가는 2012년 예상 EPS 655원에 기존의 Target Multiple 12.4배를 적용하 여 산출하였다. 동사의 주식이 본격적으로 상승하기 시작한 2009년부터 현재까지 과거 PER Band의 상단은 가파른 실적개선에 대한 기대감이 형성되었던 2011년 1분기로 PER 14.0배였 다. 그러나 실적개선이 지연됨에 따라 주가 역시 조정을 나타내었다. 반면 지연된 실적개선이 재현될 것으로 예상되는 올해의 예상 EPS Growth가 113%에 달한다는 점을 감안하면 적정주 가에 Target PER 12.4배의 적용은 무리없는 수준으로 판단된다. 주가 단기바닥+ 긍정적 센티멘트= 적절한 매수타이밍 Build-Up 사업부문의 흑자전환이 올해 1분기부터 이루어질 것으로 보여지는 가운데 동사의 주가 역시 전년의 실적부진을 이미 충분히 반영하였다고 판단되는 바, 지금은 동사 주식매수에 적합한 타이밍이라는 판단이다. 또한 주요 고객사인 미국 Cisco사의 주가 역시 전방산업의 호 조로 인해 52주 신고가를 경신하고 있어 동사 주식 투자에 대한 센티멘트도 긍정적인 상황으로 사료되어 주가는 중장기적으로 견조한 흐름을 보일 것으로 예상된다. 그림 6> 이수페타시스의 12개월 Forward PER Band 그림 7> 이수페타시스의 주가추이 2011년 2분기 수율문제 발생 2012년 실적개선 기대 Build-Up 연간 적자지속 자료: 현대증권 자료: 현대증권 그림 8> 3개월 선행한 Cisco 주가와 동사 MLB매출 추이 주: 빗금은 당사 추정치 자료: Bloomberg, 이수페타시스, 현대증권 HYUNDAI Research 4

당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인 함. 투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상) 등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 적정주가, 등급 -) 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작 성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. HYUNDAI Research 5