음식료 신세계푸드 (31) Company Report 215..1 Not Rated 목표주가(원,12M) - 현재주가(15//13,원) 125, 상승여력 - 영업이익(15F,십억원) 23 Consensus 영업이익(15F,십억원) 2 EPS 성장률(15F,%) 29.7 MKT EPS 성장률(15F,%) 37.3 P/E(15F,x) 26. MKT P/E(15F,x) 1.9 KOSPI 2,98.92 시가총액 8 발행주식수(백만주) 유동주식비율(%) 5.3 외국인 보유비중(%) 7.6 베타(12M) 일간수익률 -.9 52주 최저가(원) 6,5 52주 최고가(원) 1,5 주가상승률(%) 1개월 6개월 12개월 절대주가 -1.1 11.1 2. 상대주가 -1.9 2. 35.2 18 16 1 12 1 8 [음식료/담배] 신세계푸드 백운목 2-768-158 wm.baek@dwsec.com 권정연 2-768-161 jungyeon.kwon@dwsec.com KOSPI 6 1. 1.8 1.12 15. 주력 사업으로 성장하는 HMR 신세계푸드의 성장과 이익에 영향을 주는 첫째 사업은 HMR(Home Meal Replacement)이 다. 신세계푸드는 HMR을 강화하기 위해 1년~15년 8월까지 총 7억원(음성 2공장 및 기타)을 투자하여 HMR 제품을 생산할 시설(탕, 면, 소스 등 여개 HMR 제품)을 갖추는 중이다. 15년 8~9월에 시범 생산에 들어가 분기에는 매출이 일부 발생할 전망이다. 신세계푸드가 HMR에 강점이 있는 이유는 Captive(그룹사인 이마트와 위드미) 때문이다. 이마트가 1년에 이마트 점포내에 피코크(PEACOCK)라는 HMR 전용 코너를 설치하면서 HMR이 신세계푸드에게 중요한 사업이 되었다. 이마트의 피코크 매출액은 1년 8억원에 서 15년에 2,5억원, 16년에는 3,억원으로 성장할 전망이다. 신세계푸드는 제조기능이 없는 유통회사이다 보니 제조식품(HMR 포함) 매출(피코크 72가 지, 요리공식 2가지, RTE, 농수산, 육가공 전처리 제품 111개 가지)은 6~7억원대에 불과했다. 이중 피코크와 위드미향( ) HMR은 1년에 2억원 정도(월 약 2억 정도로 추정)였다. 15년에는 25억원으로 크게 늘어나지 않는다. 하지만, 16년에는 HMR 시설 확 장(음성 2공장)으로 피코크와 위드미향 매출은 1,억원까지 증가할 전망이다. 외식, 수익 확보가 관건 신세계푸드는 올반을 비롯해 7~8개 브랜드에 8개 이상의 외식 매장을 가지고 있다. 성장 이 기대되는 올반은 15년 월 현재 개 점포이다. 15년에는 어려움이 있지만 1개 정도는 오픈 될 전망이다. 올반은 점포당 가두점이 2~3억원, 이마트내에는 15~2억원이 투자 되기에 수익을 내기에는 한계가 있다. 해외 맥주 전문점인 데블스도어와 기타 외식 브랜드 도 투자비가 많아 이익 확보는 어려울 전망이다. 신세계푸드의 외식은 투자 규모와 향후 일부 브랜드 철수 비용 등을 고려하면 당분간 적자 (13년 11억원, 1년 85억원 적자)가 불가피해 보인다. 외식이 수익을 내기 어려움에도 불 구하고 지속하는 이유는 제품의 시장성을 확인하는 기능을 할 수 있기 때문이다. 또한 식품 의 소비 패턴 변화 파악과 식품 유통/제조업체의 이미지 향상과도 관계가 있다. 결론: 유통을 확보한 HMR 선두 주자 신세계푸드는 1년에 영업이익이 6.% 감소하였으나 15년에는 위탁급식과 식자재유통에 서 이익이 회복되고, 제빵이 새로 들어오면서 영업이익은 정상화 단계에 들어설 전망이다. 향후 성장은 HMR에 있다. 이마트와 위드미라는 Captive가 있어 제품 제조 기능만 순조롭 게 확보한다면 Captive 유통망이 없는 경쟁사보다 HMR에서 빠르게 정착할 전망이다. 결산기 (12월) 12/12 12/13 12/1 12/15F 12/16F 12/17F 매출액 721 721 652 927 1,26 1,11 영업이익 3 23 8 23 29 33 영업이익률 (%).7 3.2 1.2 2.5 2.8 3. 순이익 28 19 18 2 26 EPS (원) 8,77 5,63 1,212,736 6,93 6,788 ROE (%) 1.6 9.1 1.7 6.3 7.6 7.9 P/E (배) 12.5 15.2 87.8 26. 2.5 18. P/B (배) 1.7 1.3 1. 1.6 1.5 1. 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

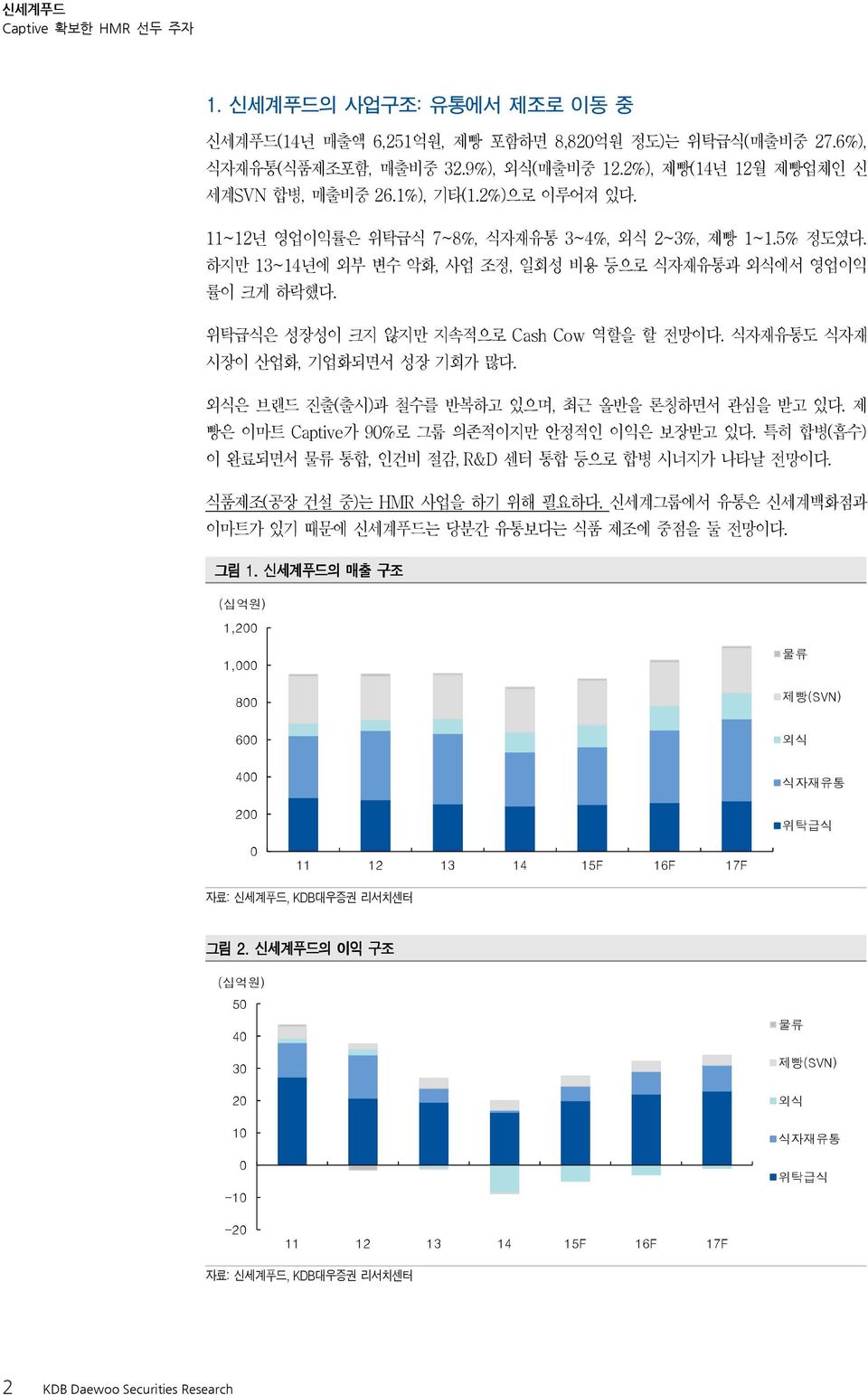

1. 신세계푸드의 사업구조: 유통에서 제조로 이동 중 신세계푸드(1년 매출액 6,251억원, 제빵 포함하면 8,82억원 정도)는 위탁급식(매출비중 27.6%), 식자재유통(식품제조포함, 매출비중 32.9%), 외식(매출비중 12.2%), 제빵(1년 12월 제빵업체인 신 세계SVN 합병, 매출비중 26.1%), 기타(1.2%)으로 이루어져 있다. 11~12년 영업이익률은 위탁급식 7~8%, 식자재유통 3~%, 외식 2~3%, 제빵 1~1.5% 정도였다. 하지만 13~1년에 외부 변수 악화, 사업 조정, 일회성 비용 등으로 식자재유통과 외식에서 영업이익 률이 크게 하락했다. 위탁급식은 성장성이 크지 않지만 지속적으로 Cash Cow 역할을 할 전망이다. 식자재유통도 식자재 시장이 산업화, 기업화되면서 성장 기회가 많다. 외식은 브랜드 진출(출시)과 철수를 반복하고 있으며, 최근 올반을 론칭하면서 관심을 받고 있다. 제 빵은 이마트 Captive가 9%로 그룹 의존적이지만 안정적인 이익은 보장받고 있다. 특히 합병(흡수) 이 완료되면서 물류 통합, 인건비 절감, R&D 센터 통합 등으로 합병 시너지가 나타날 전망이다. 식품제조(공장 건설 중)는 HMR 사업을 하기 위해 필요하다. 신세계그룹에서 유통은 신세계백화점과 이마트가 있기 때문에 신세계푸드는 당분간 유통보다는 식품 제조에 중점을 둘 전망이다. 그림 1. 신세계푸드의 매출 구조 1,2 1, 8 물류 제빵(SVN) 6 외식 2 식자재유통 위탁급식 11 12 13 1 15F 16F 17F 그림 2. 신세계푸드의 이익 구조 5 3 2 1-1 물류 제빵(SVN) 외식 식자재유통 위탁급식 -2 11 12 13 1 15F 16F 17F 2 KDB Daewoo Securities Research

2. HMR, 신세계푸드의 미래 먹거리 1. 신세계푸드의 HMR 매출은? 신세계푸드의 장기 성장과 주가에 영향을 주는 첫째 사업은 HMR이다. HMR(Home Meal Replacement, 가정 편의식)은 미리 가공한 식재료(식자재)를 간단한 조리를 거쳐 먹을 수 있도록 포장한 상품이다. 어느 정도 조리가 된 상태에서 가공, 포장되기 때문에 데우거나 끓 이는 등의 단순한 조리 과정만 거치면 음식이 완성된다. HMR 형태는 식품 제조업체와 유통업체의 입장에서 구분할 수 있다. 첫째, 식품 제조업은 제조사 자 체의 판단으로 HMR 제품(일종의 NB(National Brand)제품이며 PB 아님)을 생산하여 유통업체를 통 해 판매하는 형태가 있다. 일반적인 가공식품과 판매 채널이 같고 모든 책임은 제조회사에 있다. 반면, 유통업체가 유통업체 브랜드로 판매하기 위해 제조업체에게 HMR 제품을 납품받는 형태(일종 의 PB제품)가 있다. 신세계푸드는 후자의 경우에 해당된다. 이마트가 1년에 이마트 점포내에 피코크(PEACOCK)라는 HMR 전용 코너를 설치하면서 HMR이 신세계푸드에게 중요한 사업 아이템이 되었다. 이마트의 피코크 매출액이 1년 8억원에서 15년에 2,5억원, 16년에는 3,억원 이상이 될 전 망이다. 피코크 브랜드가 식품 전반으로 확대되면서 이마트 PB(Private Brand)를 점차 잠식해 갈 전 망이다. 따라서 전체 HMR에서 차지하는 피코크 브랜드의 비중은 계속 높아질 전망이다. 이마트 그룹사인 신세계푸드는 식품제조보다는 식품유통에 집중하다 보니 제조 식품(HMR 포함) 매 출(피코크 72가지, 요리공식 2가지, RTE, 농수산, 육가공 전처리 제품 111개 가지)은 6~7억 원대에 불과했다. 이중 피코크와 위드미향( ) HMR은 1년에 2억원 정도(월 약 2억 정도로 추 정)였다. 15년에는 25억원 정도로 크게 늘어나지 않는다. 하지만, 16년에는 HMR 시설 확장(음성 2 공장)으로 피코크와 위드미향 매출은 1,억원까지 증가할 전망이다. 신세계푸드는 HMR을 강화하기 위해 1년~15년 8월까지 총 7억원(음성 2공장 및 기타)을 투자 하여 HMR 제품을 생산할 시설을 갖추는 중이다. 15년 8~9월에 시범 생산에 들어가 분기에는 매출 이 일부 발생할 전망이다. 탕, 면, 소스 등 여개 HMR 품목(일부는 로열티를 지급하는 품목)을 생 산할 계획이다. 그림 3. 이마트 피코크 매출액 전망 그림. 신세계푸드의 이마트 피코크+위드미 위드미향 HMR 매출액 전망 15 3 12 9 2 6 1 3 1 15F 16F 17F 1 15F 16F 17F KDB Daewoo Securities Research 3

신세계푸드의 HMR 매출이 피코크에서 차지하는 비중은 2~3% 정도이다. 피코크의 매출이 증가 하면 할수록 신세계푸드에게 기회가 많아진다. 신세계푸드의 피코크향 HMR의 영업이익률은 3~5% 로 추정한다. 매출이 확대되고 히트 제품이 나온다면 마진은 더 높아질 수도 있다. HMR은 정형화되지 않은 품목이기에 라인 변경이 자유롭다. 증설 없이도 17년에는 1,3억원 정도 의 매출은 가능하다. 신세계푸드가 다른 HMR 업체보다 빠르게 성장하는 이유는 이마트와 위드미라는 유통업체와 연결 (Captive 확보)되어 있기 때문이다. 롯데푸드도 롯데마트와 연결되어 있어 롯데마트가 HMR을 강화 한다면 직접적인 수혜를 받을 수 있다. 반면, 유통과 직접(계열사 또는 관계사) 연결되어 있지 않는 식품 대기업은 자체 브랜드의 HMR 제품 출시가 아닌 유통업체에 납품하는 HMR 제품(유통업체 브랜드로 매출 발생)은 수익성이 확보되지 않 으면 어려울 수 있다. 2. 한국의 HMR 시장은 이제 시작 업계에서 보는 HMR 시장 규모(협의의 HMR)는 1년 8천억원에서 13년 1.3조 시장으로 성장했고, 1년에는 1.7조로 추정되고 있다. 광의의 HMR 시장 규모는 1년에.9조원대로 추정된다. HMR 식품은 RTE(Ready to Eat, 즉시 먹을 수 있는 제품), RTH(Ready to Heat, 데운 후 먹을 수 있는 제품), RTC(Ready to Cook, 조리 후 먹을 수 있는 제품)으로 구분할 수 있다. HMR 시장에서 압도적인 경쟁 우위를 가진 기업이 없어 3분야에서 음식료업체의 각축장이 되고 있다. 그림 5.. HMR의 정의 자료: 한국농수산식품유통공사(aT), KDB대우증권 리서치센터 표 1. 신세계푸드의 HMR 식품 구분 구분 육가공 시장규모 1.2조 1.1조.5조 1.1조 소스, 샌드위치, 품목 햄, 소시지 냉동식품 드레싱 삼각김밥 CJ제일제당 CJ제일제당 CJ제일제당 7-일레븐 경쟁업체 대상, 동원F&B 오뚜기 풀무원 GS 25 주: REH=Ready to Heat, RTC=Ready to Cook, RTE=Ready to Eat 자료: KDB대우증권 리서치센터 RTH RTC RTE KDB Daewoo Securities Research

HMR 성장은 1인 가구의 증가가 가장 큰 원인으로 판단된다. 1인 가구의 식품 소비는 신선식품 39.1%, 간편식 38.5%, 가공식품 21.8%로 나타난다. 반면, 3~인 가구의 식품 소비는 신선식품 76.6%, 간편식 12.%, 가공식품 1.3%이다. 1인 가구가 3~인 가구보다 간편식과 가공식품을 선호 한다. 1인 가구는 집에서 직접 요리를 하기보다는 외식을 하거나 가공식품을 구입하는 경향이 높다는 것을 알 수 있다. 1인 가구의 증가는 분명 간편식, 편의식, 가공식품을 생산 판매하는 음식료업체에게 유리 하다. 1인 가구 증가 이외에도 유통 채널(대형마트, 편의점 발달)의 다양화, 냉장 시설+전자레인지의 발달, 여성 인구의 경제 참여 확대, HMR 제품의 품질 향상 등도 HMR 성장의 원동력이다. 그림 6. 한국의 HMR 시장규모 1,8 1,5 1,2 9 6 3 8 9 1 11 12 13 1 자료: 한국농수산식품유통공사, KDB대우증권 리서치센터 그림 7. 한국의 1인 가구 비중, 가파른 증가세 그림 8. HMR 채널별 판매 비중 (백만명) (%) 8 1인 가구수(L) 35 1인 가구 비중(R) 28 6.7% 2.1% 5.6% 9.% 할인점 대형슈퍼 21 3.9% 동네슈퍼 1 17.1% 편의점 온라인 2 7 백화점 홈쇼핑 85 9 95 5 1 15F 2F 25F 3F 17.7% 자료: 통계청, KDB대우증권 리서치센터 자료: 한국농수산식품유통공사, KDB대우증권 리서치센터 3. 외식, 이익 확보가 관건 KDB Daewoo Securities Research 5

HMR과 함께 신세계푸드의 성장과 이익에 영향을 주는 사업은 외식이다. 한국 외식시장은 8조원으로 추정된다. 경제 성장과 함께 지속적인 발전을 해 왔으나 21년에 들 어서서 성장이 둔화되고 있다. 특히, 1인 가구 증가로 외식시장이 HMR 시장으로 대체되는 추세이다. 신세계푸드는 한식, 양식, 일식, 중식, 브런치 등 전분야에서 외식을 운영하고 있다. 브랜드는 1년에 론칭한 올반을 비롯해 7~8개 브랜드에 8개 이상의 매장을 가지고 있다. 매출액은 13년말 신세계백화점의 식음료를 인수하면서 1천억원 이상이 되었다. 영업이익은 212년 까지 흑자를 유지했으나 213년에 적자로 돌아선 후 21년에는 85억원 정도의 적자(투자 확대와 적자 사업 철수가 주 원인)를 내면서 수익성이 악화되었다. 1년말에는 한식뷔페인 올반을 론칭하여 새로운 매출처를 늘렸다. 올반은 15년 월 현재 개 점포 이다. 15년에는 중소업체와의 상생 등의 문제가 있지만 1개 정도는 오픈이 될 전망이다. 올반은 점 포당 가두점이 2~3억원, 이마트내에는 15~2억원이 투자되기에 수익을 내기에는 한계가 있다. 해외 맥주 전문점인 데블스도어도 투자비가 막대하여 이익은 어려울 전망이다. 신세계푸드의 외식사업은 현재 투자 규모와 향후 일부 브랜드 철수에 따른 비용 증가 등을 고려하면 당분간 적자가 불가피해 보인다. 외식사업이 수익을 내기 어려움에도 지속하는 이유는 제품의 시장성을 확인하는 기능을 할수 있기 때문이다. 또한 식품의 소비 패턴 변화 파악과 식품 유통/제조업체의 이미지 향상과도 관계가 있다. 표 2. 신세계푸드의 외식 브랜드 구분 보노보노 씨푸드 뷔페 레스토랑, 삼성동, 마포 2개 운용 자니로켓 미국식 정통 수제 버거 전문점 에그톡스 계란만을 이용한 정통 호텔식 브런치 뷔페 딘앤델루카 식품과 고급 식재료 판매 클럽하우스 명품 클럽 하우스 푸드홀 쇼핑몰, 복합시설 내 식음료 시설 위탁운영 그래머시홀 백화점 푸드 코드 데블스도어 해외 맥주 전문점 올반 프리미엄 한식 뷔페, 추가 출점 계획 그림 9. 신세계푸드의 외식 매출액 및 영업이익률, 적자 축소 예상 외식 매출액 (L) 외식 영업이익률 (R) (%) 16 12 8 - -8 11 12 13 1 15F 16F 17F -12. 식자재유통, 산업화 초기 과정에 있어 성장성이 높은 산업 6 KDB Daewoo Securities Research

식자재 시장은 B2B(9조원), B2C(6조원)로 구분할 수 있다. 음식료 대기업이 집중하고 있는 B2B 는 기업형 대형식당(호텔, 레스토랑, 급식업체, 프랜차이즈업체, 식품업체 등)과 중소형 식당에 식재 료를 공급하는 사업이다. B2C 식자재는 백화점, 할인점 등 대형유통업체와 재래시장 식자재이다. 대형 식자재업체가 집중하고 있는 B2B 식자재 시장은 여성의 경제 활동 참여 증가, 1인 가구 증가 등으로 꾸준한 성장이 예상된다. 대형업체의 점유율은 1% 정도에 불과하다. 식자재 시장은 아직 산 업화, 기업화되지 않은 유일한 시장이다. B2B 식자재는 높은 위생 수준이 요구되는 1차 상품의 비중 이 높기 때문에 대형업체(특히 제조 기능 보유 음식료업체)의 점유율은 계속 높아질 전망이다. 신세계푸드의 식자재유통은 이마트 포함 그룹사 비중이 6%, 비그룹사가 %이다. 매출 구성은 해 외소싱이 67% 정도이고 HMR+육가공이 33% 정도이다. 식자재유통은 1년에 이마트 강제 의무 휴 업 2일, 이마트 아닌 거래처에 대한 De-marketing 실시(매출채권 회수), 이마트의 자체 소싱 품목 증가, 업체간 경쟁 심화로 부진했다. 15년에는 대형프랜차이즈 개척(맥도날드 토마토, 양상추 납품 등) 중이고 De-marketing도 어느 정도 진행되어 매출과 이익이 회복될 전망이다. 식자재유통은 소싱 능력 향상에 의한 원가 개선이 핵심이다. 신세계푸드는 과일, 축산, 수산에서 조달 가격 변동이 심하기 때문에 소싱 능력(물량 확보를 위한 교섭력 향상, 산지 직송 증가, PB상품 증가 등) 향상을 위한 시스템 구축이 중요하다. 그림 1. 신세계푸드의 식자재유통 매출액 및 영업이익률, 이익 회복 전망 식자재유통 매출액(L) 식자재유통 영업이익률 (R) (%) 5 3 3 2 2 1 1 11 12 13 1 15F 16F 17F 그림 11.. B2B 식자재 시장, 고성장 중 그림 12.. B2B 식자재에서 대기업 점유율(비중 비중), 비중 확대 중 (조원) 6 외식 급식 기타 (조원) B2B 식자재 내 대기업 시장 규모 (L) (%) 1 대기업 비중 (R) 16 5 8 12 3 6 8 15 2 8 9 1 11 12 13 1 15F 16F 17F 18F 8 9 1 11 12 13 1 15F 16F 17F 18F 자료: KDB대우증권 리서치센터 자료: KDB대우증권 리서치센터 5. 위탁급식, Cash Cow KDB Daewoo Securities Research 7

국내 급식시장 규모는 약 1조원 정도이며, 이중 위탁급식은 약 3.6조원로 추정된다. 대기업 급식사 의 공공기관(정부기관 포함) 입찰 제한, 학교 급식 직영 전환 등으로 외부 환경은 그리 좋지 못하다. 신세계푸드의 급식은 Captive(그룹사) 5%, Non Captive(비그룹사) 55%이다. 1년 급식사업은 매출과 이익 모두 부진했는데, 이마트 2일 휴무, 인건비 증가(최저임금 상승), 일회 성비용(사업장 철수에 의한 손상 차손 등) 때문이었다. 15년에는 부실 영업장 철수 완료, 취식률 상승을 통한 재고 축소, 레시피 개발 등으로 정상적인 마진 (영업이익률 7~8%대)으로 회복할 전망이다. 그림 13. 신세계푸드의 위탁급식 매출액 및 영업이익률, 이익 회복 전망 위탁급식 매출액 (L) 위탁급식 영업이익률 (R) (%) 3 1 28 26 2 9 8 7 6 22 11 12 13 1 15F 16F 17F 5 그림 1. 한국의 위탁급식 시장 및 위탁율, 위탁율 꾸준히 상승 (조원) (%) 위탁급식시장 (L) 위탁율 (R) 5 3 36 2 32 1 8 9 1 11 12 13 1 15F 16F 17F 18F 19F 2F 28 자료: KDB대우증권 리서치센터 8 KDB Daewoo Securities Research

신세계푸드 (31) 예상 포괄손익계산서 (요약 요약) 예상 재무상태표 (요약 요약) 12/1 12/15F 12/16F 12/17F 12/1 12/15F 12/16F 12/17F 매출액 652 927 1,26 1,11 유동자산 123 18 19 223 매출원가 567 8 88 97 현금 및 현금성자산 1 6 66 85 매출총이익 85 127 12 15 매출채권 및 기타채권 6 5 6 6 판매비와관리비 77 15 113 121 재고자산 35 1 5 8 조정영업이익 8 23 29 33 기타유동자산 18 21 23 26 영업이익 8 23 29 33 비유동자산 259 289 31 315 비영업손익 -1 1 2 1 관계기업투자등 금융손익 1 1 2 2 유형자산 17 21 237 23 관계기업등 투자손익 무형자산 52 5 9 8 세전계속사업손익 7 2 31 3 자산총계 382 69 55 538 계속사업법인세비용 3 6 7 8 유동부채 81 97 11 118 계속사업이익 18 2 26 매입채무 및 기타채무 62 68 73 78 중단사업이익 단기금융부채 당기순이익 18 2 26 기타유동부채 19 29 37 지배주주 18 2 26 비유동부채 16 71 73 75 비지배주주 장기금융부채 5 5 5 총포괄이익 18 2 26 기타비유동부채 16 21 23 25 지배주주 18 2 26 부채총계 97 168 183 193 비지배주주 지배주주지분 285 31 322 35 EBITDA 2 5 58 자본금 19 19 19 19 FCF 17 1 7 2 자본잉여금 7 7 7 7 EBITDA 마진율 (%) 3.7.7 5.3 5.3 이익잉여금 198 213 23 257 영업이익률 (%) 1.2 2.5 2.8 3. 비지배주주지분 지배주주귀속 순이익률 (%).6 1.9 2.3 2. 자본총계 285 31 322 35 예상 현금흐름표 (요약 요약) 예상 주당가치 및 valuation (요약 ( 요약) 12/1 12/15F 12/16F 12/17F 12/1 12/15F 12/16F 12/17F 영업활동으로 인한 현금흐름 1 61 53 5 P/E (x) 87.8 26. 2.5 18. 당기순이익 18 2 26 P/CF (x) 11.5 1.9 9. 8. 비현금수익비용가감 28 26 3 32 P/B (x) 1. 1.6 1.5 1. 유형자산감가상각비 1 2 23 2 EV/EBITDA (x) 16.6 1.3 8.5 7.5 무형자산상각비 2 2 2 1 EPS (원) 1,212,736 6,93 6,788 기타 12 5 7 CFPS (원) 9,27 11,518 13,952 1,933 영업활동으로인한자산및부채의변동 12 21 1 BPS (원) 73,723 77,71 83,53 89,91 매출채권 및 기타채권의 감소(증가) 12 6-6 - DPS (원) 75 75 75 75 재고자산 감소(증가) 13-5 - -3 배당성향 (%) 69.1 15.8 12.3 11. 매입채무 및 기타채무의 증가(감소) -5 1 2 배당수익률 (%).7.6.6.6 법인세납부 -5-6 -7-8 매출액증가율 (%) -9.6 2.2 1.7 7.3 투자활동으로 인한 현금흐름 -32-53 -7-31 EBITDA증가율 (%) -36.8 83.3 22.7 7. 유형자산처분(취득) -22-6 -6-3 조정영업이익증가율 (%) -65.2 187.5 26.1 13.8 무형자산감소(증가) -1 EPS증가율 (%) -78.5 29.8 28.7 11. 장단기금융자산의 감소(증가) -8-2 -1-1 매출채권 회전율 (회) 11.1 16.2 18. 17.7 기타투자활동 -1 9 재고자산 회전율 (회) 17.1 2.3 23.9 23.5 재무활동으로 인한 현금흐름 -31 6 - - 매입채무 회전율 (회) 22.3 28.9 31.2 32.3 장단기금융부채의 증가(감소) 5 ROA (%) 1.3.3.8 5. 자본의 증가(감소) 65 ROE (%) 1.7 6.3 7.6 7.9 배당금의 지급 -3-3 -3-3 ROIC (%) 2. 6. 7.3 8. 기타재무활동 -93-1 -1-1 부채비율 (%) 3. 55.8 57. 55.9 현금의 증가 -21 5 2 19 유동비율 (%) 152.3 18.9 176.2 188. 기초현금 31 1 6 66 순차입금/자기자본 (%) -7.1-8.8-9.2-1.3 기말현금 1 6 66 85 조정영업이익/금융비용 (x). 31.2 29.1 28.7 KDB Daewoo Securities Research 9

Compliance Notice - 당사는 자료 작성일 현재 조사분석 대상법인과 관련하여 특별한 이해관계가 없음을 확인합니다. - 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다. - 본 자료를 작성한 애널리스트는 자료작성일 현재 조사분석 대상법인의 금융투자상품 및 권리를 보유하고 있지 않습니다. - 본 자료는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다. 본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락 없이 무단 복제 및 배포할 수 없습니다. 1 KDB Daewoo Securities Research