216년 5월 12일 I Equity Research 와이지엔터테인먼트 (12287) 하반기는 더 좋다 목표주가 상향 YG의 연간 매출액/영업이익 추정치를 각각 8%/5% 상향하 면서 목표주가를 5.7만(+4%)으로 제시한다. 매니지먼트는 3분기 스타디움 콘서트(3회)를 포함한 빅뱅의 엄청난 규모의 해외 투어와 약 11% 상승한 /엔 환율로 콘서트/로열티 매 출은 각각 5억(+19%)/689억(+19%)으로 증가할 것 이다. 자회사 YG플러스는 문샷의 성공적인 전략 변화로 예 상보다 훨씬 더 빠른 속도로 개선되면서 연간 영업적자를 기 존 41억 23억으로 상향했다. 또한, 1) 2분기 UMF 216 제작투자, 2) 3분기 한/중 동시 방영 예정인 사전제작 드라마 보보경심:려 공동 제작투자, 그리고 3) 배우 강동 /이종석 영입 및 젝스키스의 계약 역시 실적 모멘텀에 긍정 적으로 작용할 전망이다. 기본 이익체력(빅뱅/위너/아이콘) 과 자회사 실적 개선, 그리고 여러 모멘텀들이 모두 상향되 는 가운데 현재 주가는 16년 예상 P/E 23배에 불과하다. 실 적 추정치 상향 가능성까지 감안한다면 상당한 저평가 구간 이라는 판단이며, 2분기 커버리지 내 최선호주로 제시한다. 1Q Review: OPM 13.% 1분기 매출액/영업이익은 각각 73억(+63% YoY)/95억 (+33%)으로 당사의 이익 기대치를 23% 상회했다. 빅뱅의 일본 돔 투어 관객 수 61만명과 중국 팬미팅(9회), 그리고 아이콘/위너의 국내 콘서트(7회) 반영되었으며, 엔화 환율이 약 14% 반등한 것도 긍정적이었다. 또한, YG플러스의 적자 규모(-16억)가 추정치(-3억) 대비 크게 개선되었는데, 문샷의 매출 성장(1Q16 12억 vs. 15년 15억)과 빅뱅의 콘서트 확대에 따른 MD사업부 호조가 기여했다. Update BUY I TP(12M): 57,(상향) I CP(5월 11일): 43,7 Key Data Consensus Data KOSDAQ 지수 (pt) 73.94 216 217 52주 최고/최저() 59,8/37, 매출액(십억) 233.5 25. 시가총액(십억) 657.7 영업이익(십억) 29.1 33.5 시가총액비중(%).31 순이익(십억) 25.5 29. 발행주식수(천주) 15,51.2 EPS() 1,661 1,853 6일 평균 거래량(천주) 173.5 BPS() 13,85 15,333 6일 평균 거래대금(십억) 6.9 16년 배당금(예상,) 35 Stock Price 16년 배당수익률(예상,%).8 (천) 와이지엔터테인먼트(좌) 외국인지분율(%) 8.89 63 상대지수(우) 16 주요주주 지분율(%) 양현석 외 6 인 3.92. 58 53 48 43 14 12 1 주가상승률 1M 6M 12M 38 8 절대 11.2 (1.5) (7.9) 33 6 상대 9.5 (6.6) (9.4) 15.5 15.8 15.11 16.2 16.5 Financial Data 투자지표 단위 214 215 216F 217F 218F 매출액 십억 156.3 193.1 263.9 255.3 261.7 영업이익 십억 21.9 21.8 33.4 33.8 34.3 세전이익 십억 27.4 33.2 4.9 4.4 41.2 순이익 십억 19.3 27.9 31.2 31.4 32.1 EPS 1,29 1,7 1,94 1,915 1,955 증감률 % 15.6 31.8 12..6 2.1 PER 배 34.25 26.2 22.96 22.82 22.36 PBR 배 4.8 3.58 3.12 2.8 2.54 EV/EBITDA 배 22.32 23.12 16.6 15.4 14.4 ROE % 13.39 14.65 14.43 12.97 11.94 BPS 1,83 12,44 13,994 15,589 17,222 DPS 25 35 35 35 35 2Q Preview: OPM 11.4% 2분기 매출액/영업이익은 각각 627억(+39% YoY)/72억 Analyst 이기훈 2-3771-7722 sacredkh@hanafn.com (+41%)을 전망한다. 작년에는 없었던 빅뱅의 돔 투어 35만 명이 2분기에 추가되면서 로열티 매출이 215억(+286%)을 기록할 것이고, 중국 팬미팅(8회)도 반영될 것이다. YG 플러 스의 예상 매출액/영업이익은 각각 146억(+83%)/-8억 으로 전 분기 대비 또 한번 적자가 축소될 것이다.

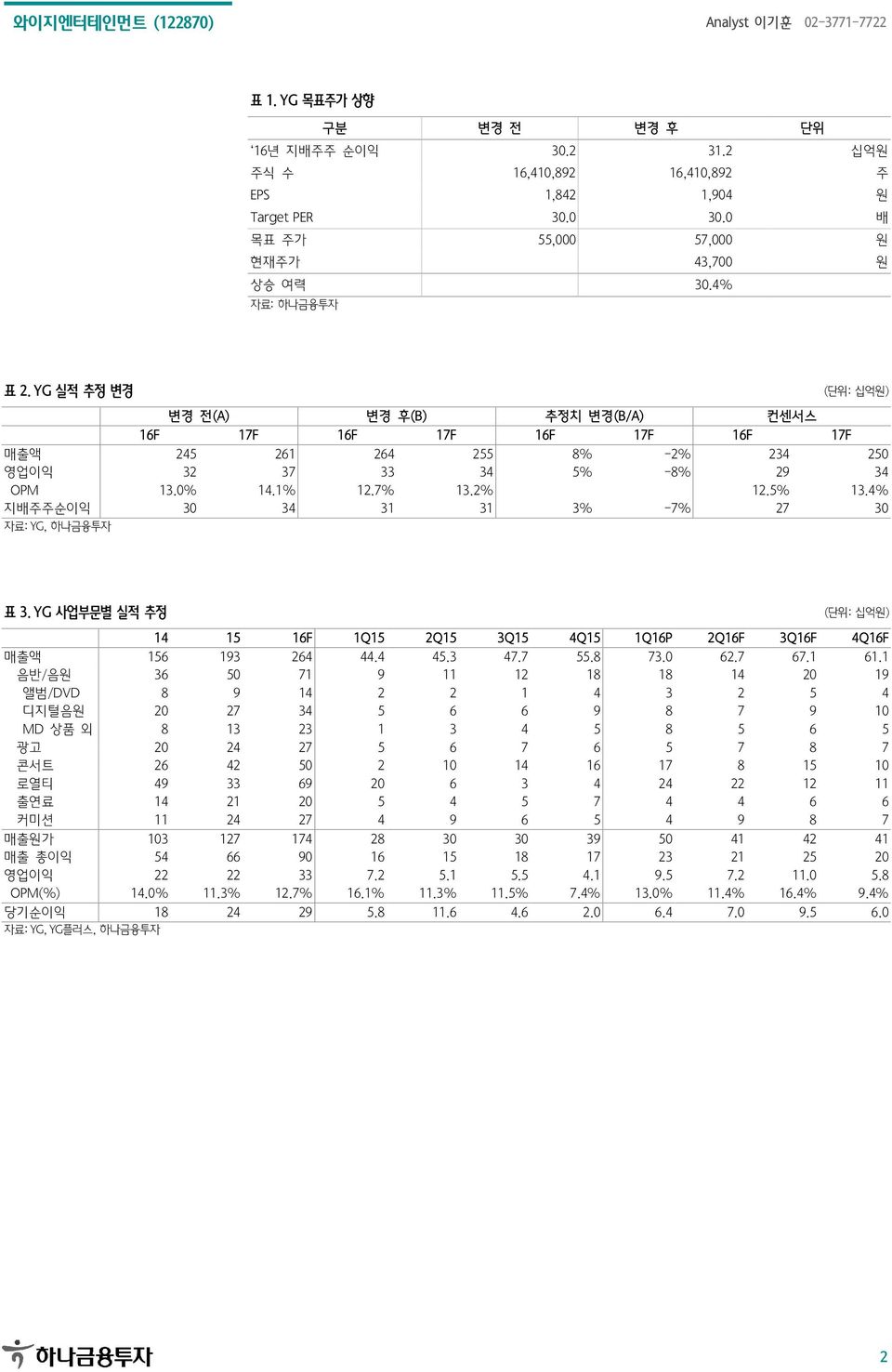

표 1. YG 목표주가 상향 구분 변경 전 변경 후 16년 지배주주 순이익 3.2 31.2 주식 수 16,41,892 16,41,892 EPS 1,842 1,94 Target PER 3. 3. 목표 주가 55, 57, 현재주가 43,7 상승 여력 3.4% 자료: 하나금융투자 단위 십억 주 배 표 2. YG 실적 추정 변경 변경 전(A) 변경 후(B) 추정치 변경(B/A) 컨센서스 16F 17F 16F 17F 16F 17F 16F 17F 매출액 245 261 264 255 8% -2% 234 25 영업이익 32 37 33 34 5% -8% 29 34 OPM 13.% 14.1% 12.7% 13.2% 12.5% 13.4% 지배주주순이익 3 34 31 31 3% -7% 27 3 자료: YG, 하나금융투자 표 3. YG 사업부문별 실적 추정 14 15 16F 1Q15 2Q15 3Q15 4Q15 1Q16P 2Q16F 매출액 156 193 264 44.4 45.3 47.7 55.8 73. 62.7 음반/음 36 5 71 9 11 12 18 18 14 앨범/DVD 8 9 14 2 2 1 4 3 2 디지털음 2 27 34 5 6 6 9 8 7 MD 상품 외 8 13 23 1 3 4 5 8 5 광고 2 24 27 5 6 7 6 5 7 콘서트 26 42 5 2 1 14 16 17 8 로열티 49 33 69 2 6 3 4 24 22 출연료 14 21 2 5 4 5 7 4 4 커미션 11 24 27 4 9 6 5 4 9 매출가 13 127 174 28 3 3 39 5 41 매출 총이익 54 66 9 16 15 18 17 23 21 영업이익 22 22 33 7.2 5.1 5.5 4.1 9.5 7.2 OPM(%) 14.% 11.3% 12.7% 16.1% 11.3% 11.5% 7.4% 13.% 11.4% 당기순이익 18 24 29 5.8 11.6 4.6 2. 6.4 7. 자료: YG, YG플러스, 하나금융투자 3Q16F 4Q16F 67.1 61.1 2 19 5 4 9 1 6 5 8 7 15 1 12 11 6 6 8 7 42 41 25 2 11. 5.8 16.4% 9.4% 9.5 6. 2

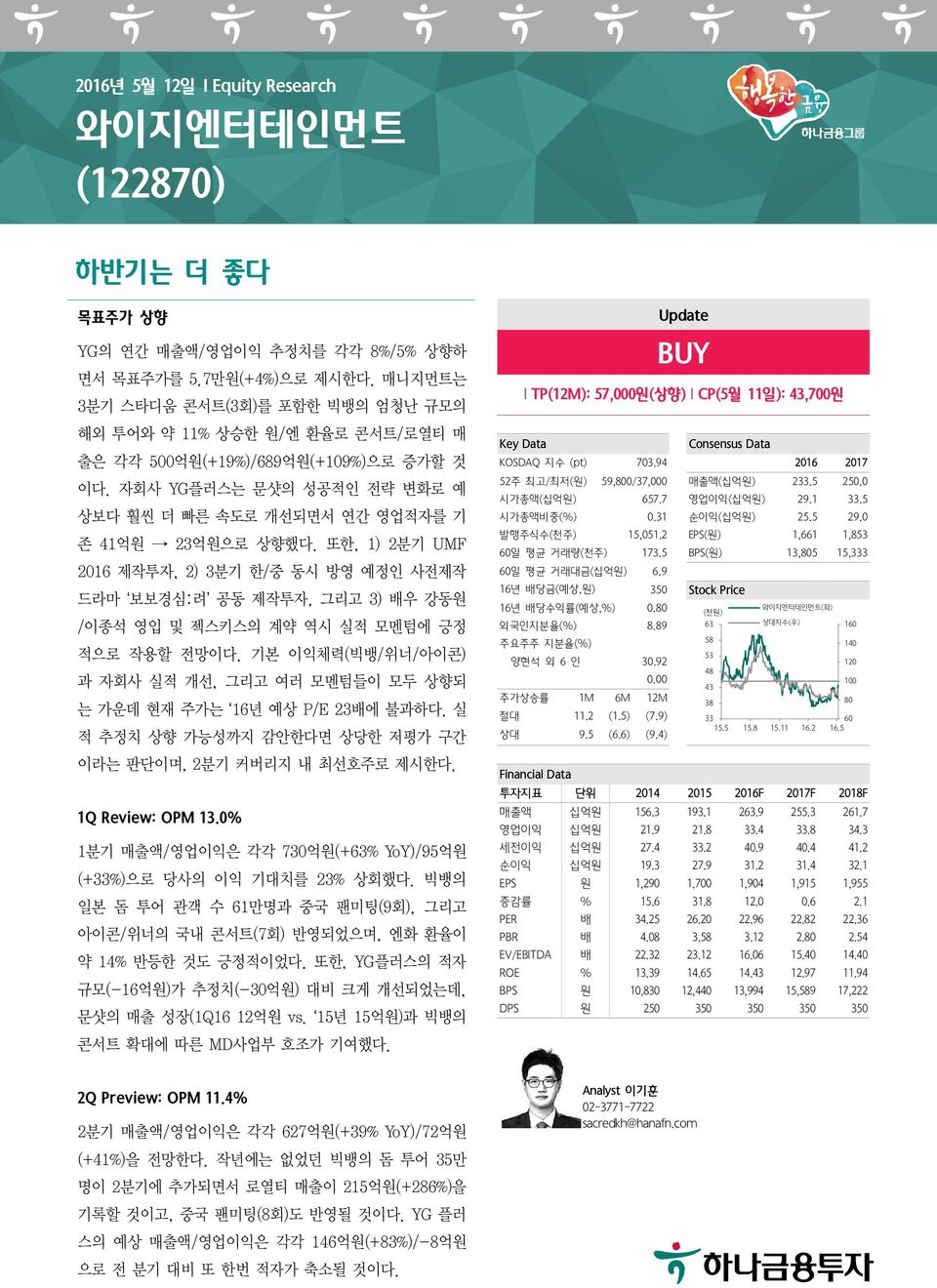

표 4. YG플러스 사업부문별 실적 추정 14 15 매출액 1.2 29.2 광고 1.2 5.9 지애드 8.1 케이플러스 6.8 MD(구 넥스트) 5.9 와이지푸즈.9 문샷 1.5 매출가 6.7 21. 매출가율 65% 72% 영업이익 (1.6) (7.) OPM -15.9% -23.9% 자료: YG플러스, 하나금융투자 16F 57.8 5.8 8.9 1.8 13.3 9.3 1.1 33.1 57% (2.3) -4.% 그림 1. 아티스트별 누적 글로벌 콘서트 관객 수(화살표는 첫 돔 투어 시점) 빅뱅의 향후 콘서트 일정 2분기 일본/중국 팬미팅(27만명/14만명) 3분기 일본 스타디움 콘서트(17만명), 국내(4,5만명), 중국 팬미팅(2만명) (천 명) 7, 6, 5, 4, 3, 2, 1, 빅뱅 위너 IKON 빅뱅 & 지드래곤 Q Q+1 Q+2 Q+3 Q+4 주: Q는 데뷔 분기. 빅뱅은 솔로 아티스트들의 공연 포함 자료: YG, 하나금융투자 그림 2. YG플러스 분기별 실적 추이 그림 3. 문샷의 효자 상품 지디/다라 쿠션 (십억) 2 매출 영업이익 OPM(우) 2% 15 1 5 % -2% -4% -5 1Q15 3Q15 1Q16P 3Q16F -6% 자료: YG플러스, 하나금융투자 자료: 언론, 하나금융투자 3

추정 재무제표 손익계산서 대차대조표 214 215 216F 217F 218F 214 215 216F 매출액 156.3 193.1 263.9 255.3 261.7 유동자산 252.1 245.9 261.2 매출가 12.7 126.8 173.8 159.4 159.9 금융자산 219.8 189.1 184.1 매출총이익 53.6 66.3 9.1 95.9 11.8 현금성자산 142.1 34.5 18.7 판관비 31.7 44.5 56.7 62.1 67.5 매출채권 등 14.9 24. 32.8 영업이익 21.9 21.8 33.4 33.8 34.3 재고자산 1.6 15. 2.6 금융손익 8.9 13.7 6. 6.3 6.6 기타유동자산 6.8 17.8 23.7 종속/관계기업손익. 비유동자산 88.4 129.5 151.5 기타영업외손익 (3.4) (2.3) 1.5.3.3 투자자산 36.9 43.5 59.4 세전이익 27.4 33.2 4.9 4.4 41.2 금융자산 24.9 29.2 39.9 법인세 9.1 9.2 11.9 11.8 12. 유형자산 28.1 46.9 55.2 계속사업이익 18.3 24. 29. 28.6 29.2 무형자산 2.9 35.9 33.6 중단사업이익 (.) 기타비유동자산 2.5 3.2 3.3 당기순이익 18.3 24. 29. 28.6 29.2 자산총계 34.5 375.4 412.7 포괄이익 (1.) (3.9) (2.3) (2.9) (2.9) 유동부채 32.4 42.2 56. (지분법제외)순이익 19.3 27.9 31.2 31.4 32.1 금융부채. 지배주주표괄이익 18.2 28.5 33.3 32.8 33.5 매입채무 등 21.3 28.4 38.7 NOPAT 14.6 15.8 23.7 23.9 24.3 기타유동부채 11.1 13.8 17.3 EBITDA 25.8 26.4 37.4 37.2 38.1 비유동부채 61.9 63.9 64.2 성장성(%) 금융부채 6.5 63. 63. 매출액증가율 34.4 23.5 36.7 (3.3) 2.5 기타비유동부채 1.4.9 1.2 NOPAT증가율 (1.4) 8.2 5..8 1.7 부채총계 94.3 16.1 12.2 EBITDA증가율 3.2 2.3 41.7 (.5) 2.4 지배주주지분 177.3 23.7 229.2 (조정)영업이익증가율 (1.4) (.5) 53.2 1.2 1.5 자본금 7.7 7.7 7.7 (지분법제외)순익증가율 25.3 44.6 11.8.6 2.2 자본잉여금 96.1 96.9 96.9 (지분법제외)EPS증가율 15.6 31.8 12..6 2.1 자본조정 1.2 2.4 2.4 수익성(%) 기타포괄이익누계 (.8) (.3) (.3) 매출총이익률 34.3 34.3 34.1 37.6 38.9 이익잉여금 73.1 96.9 122.4 EBITDA이익률 16.5 13.7 14.2 14.6 14.6 비지배주주지분 68.9 65.6 63.3 (조정)영업이익률 14. 11.3 12.7 13.2 13.1 자본총계 246.2 269.3 292.5 계속사업이익률 11.7 12.4 11. 11.2 11.2 순금융부채 (159.3) (126.) (121.1) 투자지표 현금흐름표 214 215 216F 217F 218F 214 215 216F 주당지표() 영업활동현금흐름 34.5 5.7 26.6 EPS 1,29 1,7 1,94 1,915 1,955 당기순이익 18.3 24. 29. BPS 1,83 12,44 13,994 15,589 17,222 조정 3.1.9 3.8 CFPS 1,327 1,31 2,374 2,291 2,348 감가상각비 3.8 4.6 3.9 EBITDAPS 1,725 1,68 2,277 2,266 2,324 외환거래손익 (.8) (.1) (.2) SPS 1,473 11,767 16,78 15,56 15,944 지분법손익 2.8 1.1. DPS 25 35 35 35 35 기타 (2.7) (4.7).1 주가지표(배) 자산/부채의 변동 13.1 (19.2) (6.2) PER 34.3 26.2 23. 22.8 22.4 투자활동현금흐름 (2.8) (114.8) (36.6) PBR 4.1 3.6 3.1 2.8 2.5 투자자산감소(증가) (21.6) (6.5) (15.9) PCFR 33.3 34. 18.4 19.1 18.6 유형자산감소(증가) (16.8) (21.7) (1.) EV/EBITDA 22.3 23.1 16.1 15.4 14.4 기타투자활동 17.6 (86.6) (1.7) PSR 4.2 3.8 2.7 2.8 2.7 재무활동현금흐름 15.2 1.5 (5.7) 재무비율(%) 금융부채증가(감소) 6.5 2.5. ROE 13.4 14.7 14.4 13. 11.9 자본증가(감소) 5.8.8. ROA 8.2 7.8 7.9 7.4 7.2 기타재무활동 (3.) 2.3. ROIC 34.2 2.6 22.1 21.1 21.2 배당지급 (3.1) (4.1) (5.7) 부채비율 38.3 39.4 41.1 37.5 35.2 현금의 증감 119.6 (17.6) (15.7) 순부채비율 (64.7) (46.8) (41.4) (46.1) (48.9) Unlevered CFO 19.8 21.5 39. 이자보상배율(배) 74.8 15.8. Free Cash Flow 17.6 (16.4) 16.6 자료: 하나금융투자 Country Aggregates Sector Aggregates PER(x) EPS증가율(%) PER(x) FY1 FY2 12M Fwd FY1 FY2 FY1 FY2 12M Fwd Korea N/A Korea N/A Emerging Market N/A Emerging Market N/A World N/A World N/A 자료: MSCI I/B/E/S Aggregates 217F 218F 283.1 35.7 28.5 229.3 48.4 58. 31.7 32.5 19.9 2.4 23. 23.5 151.1 153.7 57.5 58.9 38.7 39.6 58.8 61.7 31.7 29.9 3.1 3.2 434.3 459.4 54.3 55.5 37.5 38.4 16.8 17.1 64.2 64.2 63. 63. 1.2 1.2 118.5 119.7 255.3 282.2 7.7 7.7 96.9 96.9 2.4 2.4 (.3) (.3) 148.6 175.4 6.5 57.5 315.8 339.7 (145.5) (166.3) 217F 218F 32.6 32.3 28.6 29.2 3.3 3.7 3.4 3.8 (.2) (.2).1.1.7 (.6) 2.4 (17.5) 1.9 (1.4) (5.) (5.) 5.5 (11.1) (5.3) (5.3) (5.3) (5.3) 29.7 9.6 37.6 38.5 27.6 27.3 EPS증가율(%) FY1 FY2 4

투자의견 변동 내역 및 목표주가 추이 와이지엔터테인먼트 () 와이지엔터테인먼트 목표주가 9, 8, 7, 6, 5, 4, 3, 2, 1, 14.5 14.7 14.9 14.11 15.1 15.3 15.5 15.7 15.9 15.11 16.1 16.3 날짜 투자의견 목표주가 날짜 투자의견 16.5.12 BUY 57, 16.5.3 BUY 55, 16.4.18 BUY 55, 16.4.6 BUY 49, 16.2.26 BUY 49, 16.1.25 BUY 56, 16.1.15 BUY 56, 15.11.16 BUY 56, 15.1.15 Analyst Change 66, 목표주가 투자등급 관련사항 및 투자의견 비율공시 투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용 기업의 분류 BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락 Reduce(비중축소)_목표주가가 현주가 대비 15% 이상 하락 가능 산업의 분류 Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락 Underweight(비중축소)_업종지수가 현재지수 대비 -15%~15% 등락 투자등급 BUY(매수) Neutral(중립) Reduce(비중축소) 합계 금융투자상품의 비율 86.2% 11.3% 2.6% 1.1% * 기준일: 216년 5월 1일 Compliance Notice 본 자료를 작성한 애널리스트(이기훈)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다 본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 216년 5월 12일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다 본 자료를 작성한 애널리스트(이기훈)는 216년 5월 12일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다. 본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재 의 증빙자료로 사용될 수 없습니다. 5