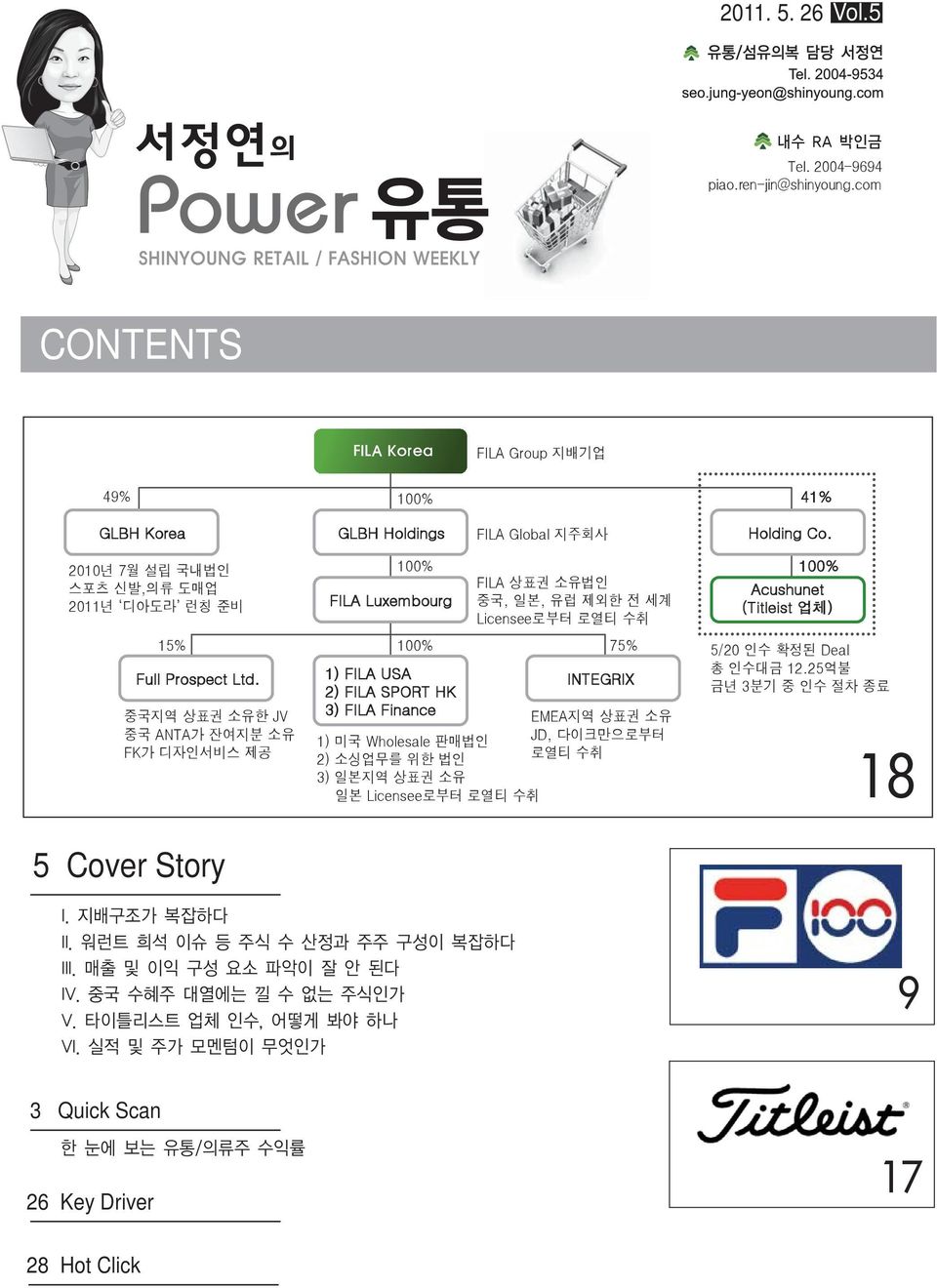

2011. 5. 26 Vol.5 Tel. 2004-9694 piao.ren-jin@shinyoung.com CONTENTS FILA Korea FILA Group 지배기업 49% 100% 41% GLBH Korea GLBH Holdings FILA Global 지주회사 Holding Co. 2010년 7월 설립 국내법인 스포츠 신발,의류 도매업 2011년 디아도라 런칭 준비 15% Full Prospect Ltd. 중국지역 상표권 소유한 JV 중국 ANTA가 잔여지분 소유 FK가 디자인서비스 제공 5 Cover Story 100% FILA Luxembourg 1) FILA USA 2) FILA SPORT HK FILA 상표권 소유법인 중국, 일본, 유럽 제외한 전 세계 Licensee로부터 로열티 수취 100% 75% INTEGRIX 3) FILA Finance EMEA지역 상표권 소유 1) 미국 Wholesale 판매법인 JD, 다이크만으로부터 2) 소싱업무를 위한 법인 로열티 수취 3) 일본지역 상표권 소유 일본 Licensee로부터 로열티 수취 100% Acushunet (Titleist 업체) 5/20 인수 확정된 Deal 총 인수대금 12.25억불 금년 3분기 중 인수 절차 종료 18 3 Quick Scan 26 Key Driver 9 17 28 Hot Click

Quick Scan 서정연의 Power 유통 2011. 5. 26 유 통 : 비중확대(유지) 의 류 : 비중확대(유지) Rating & Target (기준일: 2011. 5. 25) 종목명 투자의견(리스크등급) 목표가(12M) Top Picks CJ오쇼핑 매수(A) 333,000원 현대그린푸드 매수(A) 17,000원 휠라코리아 매수(A) 106,000원 25% 20% 15% KOSPI대비 상대수익률 유통업 : Industry Performance 주가수익률(%) 1W 1M 3M 12M 절대수익률 1.4 8.0 17.2 44.7 KOSPI대비상대수익률 1.9 9.2 8.9 10.4 의류업 : Industry Performance 주가수익률(%) 1W 1M 3M 12M 절대수익률 7.4 10.1 23.2 40.7 KOSPI대비상대수익률 7.9 11.3 14.8 6.3 10% 5% 0% 현대홈쇼핑 롯데쇼핑 현대백화점 서부티엔디 현대DSF - 현대백화점 그룹주 선전 지속 - 시장 조정에 따른 안정성 높은 주식 선호 영향으로 우량 자산 보유한 서부티엔디가 상위 rank. Industry vs KOSPI composite 160 유통업 30% 150 KOSPI대비 상대수익률(우) 25% 140 20% 130 15% 120 10% 110 100 5% 90 0% 80-5% 10/5 10/7 10/9 10/11 11/1 11/3 11/5 30% 25% 20% 15% 10% 5% 0% KOSPI대비 상대수익률 동일방직 경방 LG패션 일신방직 영원무역 Industry vs KOSPI composite - 방직업체 주가 연일 상승으로 방직업 대표 3사인 동일방직, 경방, 일신방직이 상위 rank - LG패션 실적 호조로 주가 강세 140 130 의류업 KOSPI대비 상대수익률(우) 10% 5% 120 110 100 0% -5% -10% 40% 35% 30% 25% [ GS홈쇼핑 ] 36% 27% 18% [ 동일방직 ] 90-15% 80-20% 10/5 10/7 10/9 10/11 11/1 11/3 11/5 20% 15% 10% 5% KOSPI대비 상대수익률 0% 1W 1M 3M 12M 자료 : Quantiwise, 신영증권 리서치센터 9% 0% -9% KOSPI대비 상대수익률 -18% 1W 1M 3M 12M 자료 : Quantiwise, 신영증권 리서치센터 3

Quick Scan 서정연의 Power 유통 Valuation Index (단위 : 억원) 구 분 CJ 오쇼핑 현대그린푸드 휠라코리아 신세계 서부티앤디 영원무역 한세실업 투자전략 장기 Top Picks 중기 관심 단기 반등 Code 035760 005440 081660 004170 006730 111770 105630 당사투자의견 매수 A 매수 A 매수 A 매수 A 매수 B 매수 B 매수 B 당사목표주가(원) 333,000 17,000 106,000 319,000 23,500 16,000 11,000 2011.05.25 종가(원) 240,500 13,000 75,500 270,000 14,450 12,900 6,730 시가총액(억원) 14,918 11,849 6,945 101,847 3,855 5,163 2,115 KOSPI 대비 상대수익률 (순)매출액 영업이익 세전이익 EPS(원) PER(배) PBR(배) EV/EBITDA(배) ROE(%) 1W 5.9% 2.0% 3.0% 4.7% -1.2% 12.6% -4.1% 1M 13.9% 7.7% 7.5% 6.6% 14.0% 24.6% 8.5% 3M -1.9% 14.0% 13.8% 3.0% 20.1% 2.3% 12.8% 12M 34.9% 13.2% - -18.0% -49.6% 15.3% -50.2% 2010A 7,110 3,949 4,176 110,251 313 7,582 8,647 2011F 7,878 7,524 7,527 120,662 319 8,372 9,136 2012F 8,605 10,301 8,174 130,830 1,522 9,341 10,876 CAGR(%) 10.0 61.5 39.9 8.9 120.6 11.0 12.1 2010A 1,208 129 531 9,941 27 656 371 2011F 1,378 539 1,249 11,382 14 707 423 2012F 1,620 685 1,629 12,740 98 769 580 CAGR(%) 15.8 130.7 75.1 13.2 89.6 8.3 25.0 2010A 1,264 1,005 571 14,338-11 967 371 2011F 1,286 1,162 1,203 10,940-40 1,232 396 2012F 1,817 1,456 1,660 14,776 22 1,361 568 CAGR(%) 19.9 20.3 70.5 1.5-18.6 23.8 2010A 9,533 1,067 5,246 28,548-37 1,785 921 2011F 16,050 977 10,838 21,984-116 2,288 1,000 2012F 22,687 1,225 14,924 29,693 62 2,528 1,436 CAGR(%) 54.3 7.1 68.7 2.0-19.0 24.8 2010A 24.2 10.5 14.9 10.8-5.9 7.2 2011F 15.0 13.3 7.0 12.3-5.6 6.7 2012F 10.6 10.6 5.1 9.1 231.5 5.1 4.7 2010A 4.2 1.0 2.8 1.6 0.9 0.9 1.4 2011F 2.4 1.1 2.0 1.2 0.9 1.0 1.2 2012F 2.1 1.0 1.4 1.1 0.9 0.8 0.9 2010A 11.5 31.6 13.9 11.1 99.5 5.9 8.0 2011F 10.1 11.9 5.1 8.4 150.9 5.9 6.6 2012F 8.5 9.7 3.7 7.6 47.3 5.0 4.2 2010A 20.6 9.2 21.4 18.4-0.2 16.9 20.7 2011F 20.1 7.9 29.2 10.8-0.7 18.6 18.8 2012F 20.8 9.2 30.2 12.9 0.4 17.4 22.3 자료 : 신영증권 리서치센터 참고 : 실적추정치는 종전 K-GAPP 기준임. 단, 휠라코리아는 K-IFRS 연결기준임 4

C over Story 서정연의 Power 유통 2011. 5. 26 휠라코리아, 이것이 궁금해요 휠라코리아는 작년 9월 28일 상장된 이후 한 두 차례 주가 등락을 경험하였다. 지배구조의 복잡함과 비즈니스 모델의 생소함 때문에 투 자자들이 쉽게 접근하기에 다소 어려움이 있는 종목이라 생각된다. 하지만 최근 동사가 골프용품 글로벌 1위 업체인 타이틀리스트 업체 를 인수하면서 시장은 종전 보다 큰 관심을 보이고 있다. 금번 인수가 단기적으로 동사 주가에 미치는 영향은 제한적이라 판단되지만 글 로벌 영업을 영위하는 동사의 입장에서 분명 장기적으로 마케팅 효과를 극대화 시키는 딜 임은 분명하다는 생각이다. 당사는 휠라코리아를 의류업종 최선호주로 추천하고 있어, 시장의 관심이 높음에도 불구하고 동사가 지닌 몇 가지 수익구조 상의 복잡함 을 불편해 하는 투자자를 위해 좀 더 자세한 분석이 도움이 될 것이라 생각하였다. 해외 사업이 턴어라운드 되면서 이익의 성장이 본격 화 되는 시점이 주가 리레이팅의 초입이라 판단되며 동사가 지금 그러한 국면에 진입해 있다고 판단된다. 휠라코리아에 대한 매수(A) 의 견과 목표주가 106,000원을 유지한다. 5

휠라코리아, 이것이 궁금해요 작년 9월 28일 휠라코리아가 유가증권 시장에 상장 된 이후 동사의 주가는 한 두 차례 큰 등락을 보였다[도표 1] 당시 35,000원이던 공모가의 두 배를 상회하는 가격으로 상장되면서 시장의 관심 을 한 차례 받았으나 이후 보호예수 물량 출회와 기대감 약화로 주가는 서서히 조정받았고, 올해 초 EMEA지역(유럽, 중동아시아 등) 라이센시였던 Integrix를 자회사로 편입하면서 재무 부담에 대한 우려로 주가가 지속적으로 하락한 바 있다. 이후 과도한 주가 조정이라는 평가와 함께 반등하 는 듯 하였으나 1분기 실적에 대한 시장의 과도한 우려로 동사 주가는 또 한차례 조정을 받았고 이후 오해가 해소되면서 최근 주가가 회복되는 국면이었다. 금주 동사의 주가는 또 다시 혼조세를 보이고 있다. 동사가 미래에셋PEF와 컨소시엄을 구성하여 골프용품 글로벌 1위 업체인 Acushnet을 인수한다는 소식을 전했기 때문이다. 동사 매출의 2배에 가까운 규모에 인수금액 또한 동사의 최근 시가총액을 훨씬 상회하는데다 연간 영업현금흐름을 상 회하는 차입이 필요한 금번 인수를 두고 그 효과에 대해 시장이 혼란스러워 하는 모습이다. 당사 의류업 최선호주로 휠라코리아를 추천하고 있어, 금번 <Cover Story>에서는 투자자들이 평 소 휠라코리아에 대해 가장 궁금해 하는 사항들에 대해 면밀하게 분석하고 투자포인트를 재차 검 토해보았다. 궁금한 사항들을 다음과 같이 6개 항목으로 구분하여 정리하였다. 1. 지배구조가 복잡하다 2. 워런트 희석 이슈 등 주식 수 산정과 주주 구성이 복잡하다 3. 매출 및 이익 구성 요소 파악이 잘 안 된다 4. 중국 수혜주 대열에는 낄 수 없는 주식인가 5. 타이틀리스트 업체 인수, 어떻게 봐야 하나 6. 실적 및 주가 모멘텀이 무엇인가 (원) 85000 80000 1월 24일 EMEA지역 라이센시였던 INTEGRIX 인수 발표 4분기 실적 우려 30% 20% 75000 10% 70000 0% 65000-10% 60000 휠라코리아 주가 상대수익률(우) 55000 10/9 10/10 10/11 10/12 11/1 11/2 11/3 11/4-20% -30% 자료 : Quantiwise, 신영증권 리서치센터 6

I. 지배구조가 복잡하다? 휠라코리아 분석 시 가장 투자자들을 곤혹스럽게(?)하는 요인이 바로 복잡한 지배구조 가 아닐까 싶다. 2003년 당시 지금의 휠라코리아가 FILA 그룹을 인수하기 이전에 동 그룹은 수많은 국가에 자회사를 설립하여 글로벌 사업을 진행했었다. 하지만 브랜드 노후화 및 유통채널 관리 역량 부족 으로 당시 이미 수년 간 큰 금액의 지분법손실을 기록하던 차였다. 한국 법인이었던 휠라코리아가 글로벌 FILA 그룹을 인수한 이후 강도 높은 구조조정의 일환으로 시작한 것이 바로 부실 자회사 청산이었는데 이들을 라이센시 로 계약 전환하면서 안정적인 수익을 꾀하고자 하였다. 복잡한 조달 방식을 동원하여 큰 덩치의 Group을 인수하는 바람에 기업 구조가 복잡해 진 면이 있고, 국내 기업으로서는 라이센스 계약에 따른 수수료 수익 을 수취하는 비즈니스 모델이 생소하 기에 복잡함을 가중시키는 것으로 보인다. 하지만 지난 몇 년 동안 이러한 과정을 거친 결과 현재 FILA 그룹에서 해외 시장을 담당하고 있는 관계회사는 총 6개로 정리된 상황이며(최근 인수 결정한 Acushnet은 제외) 각각 1) 글로벌 라이 센시들로부터 수수료를 수취하는 FILA Luxembourg 2) 미국 시장에서 wholesale로 영업방식을 전환한 FILA USA 3) 미국 등 해외시장에 공급되는 완제품의 생산 및 소싱을 담당하는 FILA SPORT HK 4) 중국 및 일본의 FILA 상표권을 소유하고 있는 Full Prospect(중국)와 FILA Finance(일본) 5) EMEA 지역 상표권을 소유한 Integrix로 구분할 수 있다. 주요 자회사들의 역할을 명확히 구분하고 이들이 동사의 연결 매출액을 구성하는 원리를 이해하면 휠라코리아 분석의 절반을 마친 것이라 생각된다. FILA Korea FILA Group 지배기업 49% 100% GLBH Korea 2010년 7월 설립 국내법인 스포츠 신발,의류 도매업 2011년 디아도라 런칭 준비 GLBH Holdings 100% FILA Luxembourg FILA Global 지주회사 FILA 상표권 소유법인 중국, 일본, 유럽 제외한 전 세계 Licensee로부터 로열티 수취 15% Full Prospect Ltd. 100% 100% 100% FILA USA FILA SPORT HK FILA Finance 75% INTEGRIX 중국지역 상표권 소유한 JV 중국 ANTA가 잔여지분 소유 FK가 디자인서비스 제공 미국 Wholesale 판매법인 소싱업무를 위한 법인 중국 진장사무소 운영 일본지역 상표권 소유 일본 Licensee로부터 로열티 수취 EMEA지역 상표권 소유 JD, 다이크만으로부터 로열티 수취 자료 : 휠라코리아, 신영증권 리서치센터 7

II. 워런트 희석 이슈 등 주주 구성이 복잡하다? 글로벌 FILA 그룹을 인수하면서 발행했던 전환사채, 신주인수권부사채, 우선주 등이 각기 다른 전 환 조건과 시차를 가지는 까닭에 동사의 주주 구성 역시 복잡하게 보이기도 한다. 그러나 이에 대 해 우리는 두 가지를 체크하면 될 것으로 보인다. 첫째, 상장 후 1년이 되는 올해 9월 28일을 기 준으로 보통주로 전환될 것으로 보이는 우리사주(우선주)와 기타주주들의 신주인수권증권을 감안할 경우 올해 말 동사의 보통주 발행주식 수는 9,598,017주가 되며 둘째, 2017년 만기인 최대주주 등의 신주인수권증권 전환 물량을 모두 감안할 경우 보통주 발행주식 수는 12,223,017주가 된다. 기업가치가 증대되는 부분에 대해 추후 전환될 보통주들도 잠재적인 수익을 공유하고 있다고 보는 것이 합리적이라 생각되어 동사의 실질적인 보통주 발행주식 총수는 워런트 등이 모두 희석된 후 인 12,223,017주로 보아야 할 것이다. (단위 : 주) 구 분 현재 2011 년 말 2017 년 가 정 윤윤수 등 최대주주 1,367,029 1,367,029 1,367,029 6 개월만 보호예수있으나 중장기적으로 매각 이슈 없음 GLBH 코리아 250,000 250,000 250,000 일반 및 기관투자자 6,800,044 6,800,044 6,925,044 우리사주(우선주) - 405,944 상장 1 년 후 1:7.04 비율로 보통주 전환 가정 우리사주(보통주) 650,000 650,000 1,055,944 신주인수권증권(Warrant) 최대주주 등 - - 2,625,000 보호예수는 상장 후 6 개월 간이나 2017 년까지 행사없음을 가정 기타주주 - 125,000 보호예수는 없으나 상장 1 년 후 행사 가정 상장주식 수 9,067,073 9,598,017 12,223,017 보통주 기준으로 산정 자료 : 신영증권 리서치센터 8

III. 매출 및 이익 구성 요소 파악이 잘 안 된다 앞서 지배구조에 대해 정리하면서 보았듯이 휠라코리아는 지배구조와 함께 동사의 매출액을 구성 하는 요소를 파악하면 보다 쉽게 사업구조를 이해할 수 있다. 동사의 매출액은 크게 세 가지로 구 성되어 있으며 1) 국내 매출 2) 해외(FILA USA, FILA HK) 매출 3) 수수료 수익(글로벌 라이센시 로들부터 수취하는 로열티 수수료)으로 이루어져 있다. 2010년 매출액을 기준으로 각 구성 요소의 매출 비중은 순서대로 각각 1) 67.8% 2) 26.0% 3) 6.1%을 차지하고 있다. 주요 수익원 별로 자세 히 살펴 보자. (단위 : 억원) 구 분 2008 2009 2010 2011F 매출액(수익) 4,452 5,023 6,155 7,527 증가율(yoy) 51.7% 12.8% 22.6% 22.3% 국내 3,328 3,574 4,182 4,679 해외(미국, 로열티) 1,124 1,452 1,974 2,848 매출총이익 2,633 2,811 3,332 3,927 매출총이익률 59.1% 56.0% 54.1% 52.2% 영업이익 581 850 1,018 1,249 증가율(yoy) 46.2% 19.7% 22.7% 영업이익률 12.8% 16.9% 16.5% 16.6% 세전이익 255 529 1,012 1,203 증가율(yoy) 107.5% 91.3% 18.9% 당기순이익 * 75 384 834 914 자료 : 휠라코리아, 신영증권 리서치센터 1. 한국(FILA KOREA) 한국은 전세계 FILA 상품 판매액의 약 30% 비중을 차지하고 있어 FILA 그룹 내에서 가장 큰 라 이센시이다. 동사는 국내 시장에서 스포츠 웨어 브랜드 6개를 운영하고 있으며 대리점과 백화점을 중심으로 영업 중이다. 매장 수 기준으로는 백화점과 대리점이 각각 22%, 60%의 비중이지만 유통 채널별 매출 비중은 백화점과 대리점이 각각 34%, 56%로 백화점의 매출 기여도가 높은 편이다. 이는 국내 매출의 20%를 담당하는 골프 및 아동복 및 Filativa가 상당 수 매장을 백화점으로 운영 하고 있기 때문이다. 국내 스포츠 브랜드 중 시장점유율은 약 23%에 달하여 높은 편이며 의류와 신발 매출 비중이 각각 61%, 25%에 달한다. 9

(억원) 5,000 국내 매출 국내 매출총이익 4,000 3,000 2,000 1,000 0 2009 2010 2011F 2012F 자료 : 신영증권 리서치센터 100% 80% 기타, 9.8% 60% 40% 백화점, 34.3% 대리점, 55.9% 20% 0% 대리점 백화점 FILA GOLF KIDS INTIMO filativa FILA SPORT 자료 : 휠라코리아 자료 : 휠라코리아 (십억원) 50% 300 250 61.3% 40% 200 30% 150 100 50 25.0% 7.3% 5.6% 20% 10% 신발 의류 가방 용품 0% FILA GOLF KIDS INTIMO filativa FILA SPORT 자료 : 휠라코리아 자료 : 휠라코리아 10

국내 시장에서 매출 성장의 한계에 대한 우려가 늘 있지만 최근 동사는 1) 종전과 달리 스포츠 기 능성을 강조한 신발을 개발 및 출시함에 따라 판매 호조를 보이고 있고 2) 지난 해 런칭한 아웃도 어 의류 브랜드(FILA SPORT, 2010년 1월 런칭)의 양호한 성장이 예상되어 새로운 성장 모멘텀 을 강화하고 있다고 판단된다. 더욱이 올 하반기 정통 스포츠화인 디아도라를 런칭할 예정인데(자 회사인 GLBH KOREA가 운영) 이를 시작으로 동사는 추후 브랜드 유통사업을 전개할 발판을 마 련할 계획이어서 기대해 볼 만하다고 생각된다. 요컨대 올해 동사의 국내 부문 매출은 전년 대비 11.9% 성장한 4,670억원에 달할 것으로 전망된다. 휠라코리아 LS네트웍스 버블런 휠라핏 프로스펙스 R 스케쳐스 쉐이프업 REEBOK ADIDAS 이지톤 리뉴 클라이마쿨라이드 자료 : 각 회사 2. 미국 법인(FILA USA) 등 미국 법인은 지난 해 실적 턴어라운드에 성공하며 매출액 1억 1,179만불, 영업이익 884만불을 달 성하였다. 이러한 실적 개선은 동사가 세일즈 방식을 변경(retail wholesale)함에 따라 가능했 던 것으로 분석되며 금번 1분기에도 미국 법인의 달러 기준 매출액이 전년 동기대비 100% 이상 성장하면서 실적 호조를 증명하였다. 최소 향후 몇 년 동안 미국 법인의 양호한 성장세는 유지될 전망이며 외형 성장으로 수익성이 개선 되면서 동사의 매출총이익률과 영업이익률도 전년대비 각각 8.0%pt, 0.4%pt 증가할 것으로 추정 된다. 2011년 미국 법인의 매출액과 영업이익은 전년대비 각각 31.5%, 38.0% 증가한 1억 4,695 만불, 1,220만불에 이를 것으로 예상된다. 미국법인이 턴어라운드 함에 따라 동 법인이 휠라코리 아의 총 영업이익에 기여하는 비중도 전년 9.5%에서 10.4%로 증가할 전망이다. 한편 100% 자회사인 FILA SPORT HK은 미국법인의 판매를 위한 소싱 법인이므로 USA 법인 실 적이 개선됨에 따라 동반 성장이 가능한 구조이다. 따라서 동 법인의 실적 역시 전년 동기대비 크 게 증가하고 있음을 확인할 수 있다[도표 14, 15] 11

(천달러) 160,000 미국법인 매출액 120,000 80,000 40,000 0 2009 2010 2011F 자료 : 휠라코리아, 신영증권 리서치센터 (천달러) 70,000 매출총이익 40% (천달러) 15,000 영업이익 10% 60,000 50,000 매출총이익률(우) 37% 10,000 영업이익률(우) 5% 40,000 30,000 34% 31% 5,000 0 0% 20,000 10,000 28% -5,000-5% 0 2009 2010 2011F 25% -10,000 2009 2010 2011F -10% 자료 : 휠라코리아, 신영증권 리서치센터 자료 : 휠라코리아, 신영증권 리서치센터 40% 35% 매출총이익률 영업이익률(우) 15% 10% 5% 30% 0% -5% 25% -10% -15% 20% 1Q09 2Q09 3Q09 4Q09 1Q10 2Q10 3Q10 4Q10 1Q11-20% 자료 : 휠라코리아, 신영증권 리서치센터 12

(천달러) 25,000 (천달러) 2,000 매출총이익 매출총이익률(우) 영업이익 영업이익률(우) 10% HK 매출액 20,000 5% 15,000 1,000 0% 10,000 0-5% -10% 5,000-15% 0 1Q09 1Q10 1Q11-1,000 1Q09 1Q10 1Q11-20% 자료 : 휠라코리아 자료 : 휠라코리아 3. 라이센스 수수료수익(FILA LUXEM 등) 한편 라이센스 수수료 수익은 매출액에서 차지하는 비중은 6%대에 불과하나 영업이익 기여도는 30% 이상에 해당하여 실적 동향 점검에 중요한 요인이다. [도표 17]은 전 세계 주요 라이센스 지 역 별 2010년 매출액 현황을 비교한 것인데 평균 라이센스 수수료율이 약 5%라 가정하면 전 세계 매출액은 약 7,500억원이 됨을 추정할 수 있다. 전세계 주요 라이센시들로부터 수취하는 로열티수입도 안정적으로 증가하고 있으며 작년 374억원 에 이어 올해는 약 460억원에 달할 것으로 전망되어 고무적이다. 이는 1) 기존 라이센시들의 영업 능력이 향상되고 있고 2) 동사와 새롭게 계약을 맺는 라이센시들이 늘어나고 있기 때문이다. (억원) 475 로열티수익 450 425 400 375 350 2009 2010 2011F 2012F 자료 : 휠라코리아, 신영증권 리서치센터 13

(억원) 4,500 2010년 매출액 3,600 2,700 1,800 900 0 한국 유럽 남미 북미 자료 : 휠라코리아, 신영증권 리서치센터 참고 : 지역별 매출액에 2010년 원/달러 평균환율을 적용하여 비중을 재산정하였음 (만불) 5,000 한국 24% 30% 4,000 20.5% 19% 2010년 전세계 매출 약 12억불 12% 15% 3,000 2,000 1,000 21.1% 한국 유럽 남미 북미 카테고리 및 기타 0 2009 2010 자료 : 휠라코리아 자료 : 휠라코리아 특히 당사는 상대적으로 취약했던 유럽 지역이 올해 초 라이센시 교체 및 자회사 편입과 구조조정 절차를 거치면서 향후 실적 턴어라운드가 가능할 것임에 주목하고 있다. 즉 Integrix 법인의 자회 사 편입(75%)은 장기적으로 긍정적인 이슈라고 판단하는데 그 이유는 1) 라이센시 법인의 자회사 편입은 부진한 유럽지역 영업상황을 보다 빨리 개선시키는 계기가 될 수 있고 2) 향후 동 법인이 턴어라운드 될 경우 단순히 라이센시 관계일 때 보다 동사 실적 모멘텀 향상에 미치는 영향력이 극 대화되며 3) 동 법인 인수자금은 신규 라이센시로부터의 수취한 upfront로 대체했고, 종전보다 라 이센스 수수료율도 높아져 재무 및 영업 측면에서 우려했던 리스크는 사실상 없다는 점 때문이다. [도표 20]에서 보듯이 EMEA 지역은 2009년, 2010년 매출액 성장이 없었고 따라서 그 동안 동사 는 INTEGRIX로부터 최소한의 수수료(MGR) 밖에 얻지 못했었다. 동 법인 인수로 향후 동사가 유 럽지역 영업에 더욱 박차를 가할 수 있을 예정이고, 투자자들은 동 지역 상황을 구체적으로 모니터 링 할 수 있을 전망이어서 투자리스크 또한 감소될 수 있어 긍정적이다. 14

(만불) 18,200 18,000 17,800 매출액 수수료 수익 (만불) 600 550 17,600 500 17,400 17,200 450 17,000 2009 2010 400 자료 : 휠라코리아, 신영증권 리서치센터 15

IV. 중국 수혜주 대열에는 낄 수 없는 주식인가 한편 휠라코리아가 15% 지분을 보유한 중국법인인 Full Prospect에 대해 시장은 상표권 매각과 15%에 불과한 지분을 근거로 중국 사업 성장에 따른 수혜가 거의 없는 것이 아니냐는 우려를 보 인다. 하지만 휠라코리아는 동 중국법인으로부터 디자인수수료 명목으로 연간 매출액의 4.3%를 수 취하는 계약을 맺고 있어 가이던스로 추정해 보건대 중국법인의 지분법손익이 동사의 세전이익에 기여하는 비중은 2013년경 5%를 상회하는 수준이다. 따라서 휠라코리아 역시 중국법인 성장에 따 른 수혜를 기대할 수 있는 수익구조임에 주목할 필요가 있어 보인다. 특히 올해 초 중국 법인의 순조로운 영업을 위해 디자인 서비스 지원을 강화한 상태여서 동 법인이 올해 손익분기점을 넘기며 성장을 가속화할 전망이어서 주목된다. 작년 말 중국에 200개 남짓의 매장을 확보하였고 올해는 매장을 600개로 확장하면서 본격적인 성장단계에 돌입할 예정이다. (억원, 점) 1,600 1,400 1,200 1,000 2010P 2011F 2013F (억원) 120 100 80 중국법인 지분법손익 세전이익 기여도 6.0% 5.0% 4.0% 800 60 3.0% 600 400 200 40 20 2.0% 1.0% 0 중국 매출액(억원) 매장 수(점) 0 2011F 2013F 0.0% 자료 : 휠라코리아 자료 : 신영증권 리서치센터 16

V. 타이틀리스트 업체 인수, 어떻게 봐야 하나 1. Funding 구조를 구체적으로 알고 싶다 지난 5월 20일 동사가 골프용품 글로벌 1위업체인 타이틀리스트 업체를 인수했다는 소식을 전한 이후 시장은 그 효과에 대해 설왕설래 하였다. 당사는 금번 인수가 단기적으로 회계상 미치는 영향 이 제한적이며 장기적으로 글로벌 마케팅 효과를 극대화 시키는 호재라 판단하고 있다. 우선 인수 를 위한 funding 구조를 정리하면 [도표 22]와 같다. 총 인수대금인 12.25억불을 위해 동사가 조 달한 금액은 1억불이며 나머지는 전환상환우선주 등과 차입에 의한 것이다. 인수를 위한 홀딩스 설립은 [도표 23]과 같이 이루어 졌으며 이후 동사의 지배구조는 [도표 24]와 같이 한 차례 더 변 경될 예정이다. 주 체 형 태 금액 조건 및 비고 (단위:억 USD) 휠라코리아 보통주 1.00 은행으로부터 차입. 이자율 연 3.8% 수준 전환상환우선주(RCPS) 1.45 미래에셋 측 자체 자금. 우선주 배당률 7.5% 미래에셋 PEF 전환사채(CB) 3.38 국민연금으로부터 조달. 확정이자율 연 7.5% (첫 2 년은 달리 적용) 신주인수권부사채(BW) 1.42 국민연금으로부터 조달. 확정이자율 연 7.5% 산업은행 차입금 5.00 이자율 연 3.5% 수준 총 인수금액 12.25 현재 Alexandria Holdings 의 자본금은 2.45 억불 인셈. 휠라코리아:미래에셋 PEF=41:59 정리 CB, BW 희석을 감안하면 휠라코리아 현재 지분율은 13.8% BW 의 워런트에 대해 휠라코리아는 Call Option 보유. 따라서 추후 실질 지분율 33.4%까지 상승 가능 자료 : 휠라코리아, 신영증권 리서치센터 FILA Korea 41%, 나머지 지분은 미래에셋PEF(재무적투자자) Alexandria Holdings 인수 후 합병 예정 100% 인수목적회사(SPC) 산업은행으로부터 인수 금융, Fortune Brands에 인수대금 지급 Acushunet(Titleist 업체) 자료 : 휠라코리아, 신영증권 리서치센터 17

FILA Korea 49% 100% 41% GLBH Korea GLBH Holdings Holding Co. 100% 100% FILA Luxembourg Acushunet (Titleist 업체) 15% Full Prospect Ltd. 100% 1) FILA USA 2) FILA SPORT HK 3) FILA Finance 75% INTEGRIX 5/20 인수 확정된 Deal 총 인수대금 12.25억불 금년 3분기 중 인수 절차 종료 자료 : 휠라코리아, 신영증권 리서치센터 2. FILA 재무제표에 미칠 영향은? 투자자들이 가장 궁금해 하는 것은 역시 금번 인수가 동사의 재무제표에 미칠 영향인데 [도표 25] 에서 보듯이 연간 손익으로 추정해보건대 단기적으로 재무제표에 미칠 영향은 부정적이건 긍정적 이건 매우 미미한 수준일 것으로 분석된다. 더욱이 [도표 26]에 따르면 올해 말로 동사의 순차입금 은 0원에 근접하는 상황이어서 1천억원의 차입금 조달에 큰 무리가 없었던 것으로 보인다. 따라서 재무제표에 부정적인 영향이 없다면 타이틀리스트 업체 인수는 동사 기업가치 증대에 긍정 적인 의사결정이었다고 생각된다. 손익인식 주체 손익 유형 금액 설 명 (단위:억원) Acushnet 으로부터의 연간 순이익 729 2010 년 세후영업이익 가정 Alexandria Holdings CB, BW 로부터의 금융원가 389 차입금에 대한 이자비용 189 세후순이익 114 4.8 억불에 대한 7.5% 확정이자 원/달러 환율 1,080 원 가정 5.0 억불에 대한 3.5% 이자 환율가정 동일 지주사 연결납세에 따른 절세효과 일단 배제 보수적 가정 휠라코리아 Alexandria Holdings 로부터 지분법손익 47 41% 지분에 대한 관계사 지분법이익 조달차입금에 대한 이자비용 41 1.0 억불에 대한 3.8% 이자. 환율가정 동일 연간 손익 영향 6 자료 : 신영증권 리서치센터 18

구 분 법 인 2010 2011F 비 고 차입금 휠라코리아 5,000만불 5,000만불 FRN(사모회사채) 2013년만기, Libor+3.2% GLBH 홀딩스 등 6,000만불 3,400만불 Libor+3.2%, 2012년 상반기 상환 완료 FILA USA 2,000만불 1,000만불 Libor+5.5% 소계 1억 3,000만불 9,400만불 현금성자산 휠라코리아 450 억원 800 억원 GLBH 홀딩스 등 60 억원 60 억원 FILA USA 60 억원 60 억원 소계 570 억원 920 억원 순차입금 약 1,000억원 약 0원 2011년 말 순차입금=0 전망 자료 : 휠라코리아, 신영증권 리서치센터 (억원) 3,500 금융원가 발생 부채 (억원) 350 순금융원가 3,000 300 250 2,500 200 2,000 150 100 1,500 50 1,000 2008 2009 2010 2011F 0 2008 2009 2010 2011F 자료 : 신영증권 리서치센터 *금융원가발생부채: 장단기차입금, 신주인수권부사채, 상환우선주부채 등 자료 : 신영증권 리서치센터 3. Put-back option 등 FILA의 의무요건은 없나 한편 동사는 Acushnet를 5년 후 상장시킬 계획인데 상장이 무산될 경우 미래에셋PEF는 Acushnet를 타사에 매각할 권리가 있어 Put-back Option이 있는 것이 아니냐는 의문이 있다. 그러나 동사는 이 경우 Acushnet를 되사 올 의무는 없어 사실상 장기적으로 재무에 부담이 되는 계약 요건은 없는 것으로 보인다. 4. Acushnet는 왜 매물로 나왔고 FILA가 인수에 성공할 수 있었던 배경은? 한편 Acushnet 인수를 성공적으로 할 수 있었던 것은 동사가 기존 골프사업을 영위하고 있지 않 아 독과점 여부에 대한 실사를 거치지 않아도 되고 아시아 지역 영업에 대한 강점이 있다는 점을 어필했기 때문인 것으로 보인다. [도표 29]는 인수 개요를 간략히 요약한 것이다. 19

구 분 설 명 Fortune Brands 모기업 내 골프(볼, 제화 등)용품 브랜드를 운영하는 법인 Acushnet 는 어떤 회사? 브랜드 및 실적 관련 사항은 [도표 4~7] 참고 인수 금액 12.25 억 달러에 Acushnet 지분 100% 인수 인수 주체는 휠라코리아-미래에셋 PEF 컨소시엄 동 컨소시엄이 Holding Co. 이며 그 자회사로 SPC 설립된 상황 인수 주체와 지분구조 SPC 가 산은 등으로부터 인수 금융(약 5 억불) 후 Fortune Brands 에 대금 지급 인수 절차 종료 후 SPC 와 Acushnet 합병 예정 컨소시엄 지분 출자액은 총 인수금액 중 일부만 부담. 차입으로 조달 예정 휠라코리아 재무부담 미래에셋 PEF 의 출자자는 국민연금임 자료 : 휠라코리아, 신영증권 리서치센터 인수대상 회사인 Acushnet은 미국상장회사인 Fortune Brands의 자회사로 타이틀리스트(Titleist) 골프볼, 훗조이(Footjoy) 골프화, 스카티 카메론(Scotty Cameron) 퍼터, 보키(Vokey) 웨지 등을 보유한 글로벌 1위 골프용품 회사이다. [도표 30, 37]에서 보듯이 Acushnet은 2010년 매출액과 영업이익으로 각각 12.42억불, 8,900만불을 달성하였고 미국 골프시장 점유율 1위로 2위와의 격 차가 상당하다. 국내에서도 유명한 골프볼 타이틀리스트는 1935년 첫 판매 이후 62년 동안 주력 모델인 Pro V1, Pro V1x에서 약 20,000여 명 선수들이 이용한 기록을 세우고 있으며 이는 경쟁 사 대비 6배 많은 수치이다. 골프화 Footjoy 의 경우에도 1945년 이후 프로골퍼들의 60% 이상이 착용하는 제품이다. 현대 Acushnet 매출의 47%는 미국 이외의 지역에서 발생하고 있다. 구 분 2008 2009 2010 Ne sales 7,609 6,695 7,142 Sprits 2,481 2,470 2,666 Home&Security 3,759 3,007 3,234 Golf 1,369 1,218 1,242 Operating Income 203 597 855 Spirits 544 485 544 Home&Security -466 87 222 Golf 125 25 89 Net Income 311 243 488 자료 : Fortune Brands, 신영증권 리서치센터 (단위:mil USD) 구 분 2009 2010 자산 총계 3,872 4,343 현금성자산 417 865 재고자산 2,017 2,088 부채 총계 7,265 6,987 이자발생부채(장단기) 4,465 4,281 자본 총계 5,106 5,688 자본금 756 820 이익잉여금 7,135 7,499 자료 : Datatech US Markwt 2010, 휠라코리아 재인용 연간 2005 2006 2007 2008 2009 2010 Net sales 1,266 1,313 1,405 1,369 1,218 1,242 증감률(yoy) 3.8% 7.0% -2.6% -11.0% 1.9% Operating Income 172 166 166 125 25 89 증감률(yoy) -3.2% -0.3% -24.3% -80.0% 254.8% 영업이익률 12.6% 11.8% 9.2% 2.1% 7.1% 자료 : Bloomberg, 신영증권 리서치센터 20

분 기 1Q08 2Q08 3Q08 4Q08 1Q09 2Q09 3Q09 4Q09 1Q10 2Q10 3Q10 4Q10 Net sales 396 452 308 212 347 366 279 227 354 389 265 234 증감률(yoy) 8.0% -4.7% -3.4% -13.4% -12.5% -19.1% -9.5% 6.9% 1.9% 6.4% -4.8% 2.9% Operating Income 52 68 24-18 9 44 10-37 44 65 6-27 증감률(yoy) -3.9% -23.1% -20.0% 173.1% -82.5% -36.0% -59.6% 103.8% 393.3% 50.0% -43.3% -28.7% 영업이익률 13.0% 15.1% 7.8% -8.6% 2.6% 11.9% 3.5% -16.4% 12.6% 16.8% 2.1% -11.4% 자료 : Bloomberg, 신영증권 리서치센터 구 분 생산공장 물류센터 및 보관소 소유 임차 소유 임차 Golf U.S. 3 1 1 2 Europe 0 0 1 1 Asia 3 1 1 6 Canada 0 0 0 1 Australia/New Zealand 0 0 0 2 Africa 0 0 0 1 자료 : Fortune Brands, 신영증권 리서치센터 Premium Spirits - 위스키, 보드카 등 프리미엄 주류 Home&Security - 문, 창문, 금고 등 가정용품 Golf -휠라코리아가인수한 <Acushnet> 자료 : Fortune Brands, 신영증권 리서치센터 21

자료 : Fortune Brands, 신영증권 리서치센터 한편 인수 금액에 대한 논란도 있는 것으로 보이는데 인수금액은 Acushnet의 EBITDA 기준 10~11배 수준에서 결정된 것이며 경쟁사라 할 수 있는 Callaway가 현재 시장에서 거래되는 금액 이 EBITDA 17배 수준임을 감안하면 이 역시 무난한 수준의 금액이었다고 생각된다. 구분 골프볼 골프화 골프장갑 1 위 타이틀리스트 68.9%* 풋조이 56.5% 풋조이 77.6%** 2 위 8.9% 16.2% 7.0% 3 위 8.3% 14.7% 4.8% * 동사 Pinacle M/S 8% 포함 ** 동사 타이틀리스트 M/S 16.5% 포함 자료 : Datatech US Markwt 2010, 휠라코리아 재인용 (백만USD) 700 630 560 490 Callaway 시가총액 추이 420 350 10-01-05 10-04-05 10-07-05 10-10-05 11-01-05 11-04-05 자료 : Bloomberg 22

(단위:mil USD) 구분 2007 2008 2009 2010 매출액 1,125 1,117 951 968 증감률(yoy) 10.5% -0.7% -14.9% 1.8% 골프 클럽 912 894 770 791 증감률(yoy) 13.5% -1.9% -13.9% 2.8% 골프볼 213 223 181 177 증감률(yoy) -0.8% 4.7% -18.9% -2.4% 영업이익 90 84-31 -19 당기순이익 55 66-15 -19 기본 주당순이익 0.82 1.05-0.33-0.46 EBITDA 126 122 10 22 EBITDA 마진 11.2 10.9 1.1 2.3 자료 : Bloomberg, 신영증권 리서치센터 아시아 9% 유럽 13% 기타 12% 일본 17% 자료 : Bloomberg, 신영증권 리서치센터 미국 49% 5. FILA는 이번 인수로 무엇을 얻나 동사의 순차입금은 올해 말로 '0'에 이를 것으로 예상되어 금번 인수가 동사의 부채비율, 재무구조 에 큰 부담이 되진 않을 것으로 생각된다. 추후 연간 금융비용은 약 50~60억원에 이를 것으로 예 상되는데 Acushnet 지분에 대한 관계사지분법손익을 인식하지 않는다 하더라도 금번 인수가 동사 의 글로벌 매출 증대에 미칠 영향력을 감안하면 매우 긍정적이라 판단된다. 앞서 언급한 바와 같이 올해 초 동사는 유럽지역 라이센시를 자회사로 편입하며 동 지역 사업 개선 에 적극적인 행보를 보이고 있다. 따라서 동사의 유럽 지역 마케팅(Acushnet의 골프투어 행사에 참여 가능)에도 이번 이슈는 시너지를 기대할 수 있다는 점에서 고무적이다. 또한 골프가 2016년 올림픽 정식 종목으로 채택될 예정이고 아시아 지역 골프시장이 크게 성장하고 있다는 점을 감안 할 때 이로 인한 수혜도 기대된다. 23

VI. 실적 및 주가 모멘텀이 무엇인가 [도표 41]은 휠라코리아의 분기별 실적 전망을 요약한 표이다. 동사의 2011년 연결기준 매출액과 영업이익은 전년 대비 각각 22.3%, 22.7% 증가한 7,527억원, 1,249억원에 이를 전망이다. 요컨대 지금까지 검토했던 사항들을 근거로 휠라코리아를 최선호주로 재차 추천하며 투자포인트를 짚어 보면 다음과 같다. 첫째 전세계 최대 라이센시인 국내 휠라코리아가 라인업 확장과 신규 브랜 드로 추가 성장동력을 확보하고 있다는 점, 둘째 미국 법인의 고성장세가 올해도 지속되며 이익 기 여도를 높일 전망이라는 점, 셋째 전세계 라이센시들의 약진으로 고마진 매출원인 수수료수익의 성 장이 예상된다는 점, 넷째 회사의 가이던스 대로 부채 상환이 이루어지면서 재무건전성이 높아져 직간접 금융비용이 크게 감소하고 있다는 점이 주요 투자포인트이다. 더욱이 금번 타이틀리스트 업 체 인수는 동사에 재무적으로 부담을 주지 않으면서 글로벌 영업에 있어서 마케팅 효과는 극대화 시킬 수 있다는 점에서 장기적인 호재가 추가되었다고 판단된다. 이는 동사에 대한 Valuation 프 리미엄을 높이는 요인이 될 것이라 판단된다. 휠라코리아에 대한 매수(A) 투자의견과 목표주가 106,000원을 유지한다. (단위 : 억원) 구 분 2011 2012F 2010A 2011F 2012F 1Q11A 2Q11F 3Q11F 4Q11F 1Q12 2Q12 3Q12 4Q12 매출액 1,814 2,038 1,647 2,028 1,813 2,108 1,914 2,339 6,155 7,527 8,174 증가율(yoy) 41.9% 26.3% 12.6% 12.6% -0.1% 3.5% 16.2% 15.3% 22.6% 22.3% 8.6% 국내(FILA KOREA) 960 1,275 1,044 1,391 1,103 1,402 1,148 1,530 4,174 4,670 5,182 해외(USA, HK 등) 768 629 509 478 612 552 659 626 1,599 2,309 2,449 로열티수익 85 132 96 150 98 152 110 173 374 463 532 매출총이익 867 1,113 861 1,086 927 1,189 976 1,226 3,332 3,927 4,318 매출총이익률 47.8% 54.6% 52.3% 53.5% 51.1% 56.4% 51.0% 52.4% 54.1% 52.2% 52.8% 영업이익 192 441 282 334 247 522 393 468 1,018 1,249 1,629 증가율(yoy) 44.9% 22.7% 15.3% 18.7% 28.4% 18.3% 39.3% 40.4% 19.7% 22.7% 30.5% 영업이익률 10.6% 21.7% 17.1% 16.4% 13.6% 24.8% 20.5% 20.0% 16.5% 16.6% 19.9% 순이익 132 326 208 249 196 401 303 359 834 914 1,258 증가율(yoy) 51.0% -7.7% 163.7% -21.1% 49.2% 22.8% 45.7% 44.3% 6.2% 9.5% 37.7% 자료 : 신영증권 리서치센터 24

1. 별도 F/S 기준 Valuation 2. 연결 F/S 기준 Valuation (단위 : 억원) 1) 국내 사업 2011 년 예상 순이익 914 2011 년 예상 NOPLAT 443 Target PER(배) 12.0 Target PER(배) 10.0 적정가치 10,965 적정가치 4,425 상장주식 수(주) 2) 해외 사업 의결권 주식 수 9,598,017 2011 년 예상 NOPLAT 494 완전희석 주식 수 12,233,017 Target PER(배) 15.0 적정주가(원) 적정가치 7,405 의결권 주식 수 적용 114,244 3) 합산 완전희석 가정 89,636 적정가치 11,830 평균-b) 101,940 상장주식 수(주) 3. 목표주가 산출 의결권 주식 수 9,598,017 두 방법에 따른 주가(a, b)의 평균(원) 105,962 완전희석 주식 수 12,233,017 적정주가(원) 의결권 주식 수 적용 123,258 완전희석 가정 96,708 평균-a) 109,983 자료 : 신영증권 리서치센터 참고 : 2011년 예상 순차입금이 약 0원임을 감안하였음 25

Key Driver 서정연의 Power 유통 2011. 5. 26 소득&소비 지표 1 - 가계소득 중 비소비지출 비중 역대 최고. 재산세, 소득세 등 각종 세금과 건강보험료, 국민연금, 이자비용 등 경직성 비용이 증가했기 때문. 기획재정부는 고용개선으로 고용보 험 가입자 증가, 노후보장인식강화로 각종 연금 가입자 비 중 증가, 가계대출 증다 때문이라 분석함 19% 18% - 경제 기관별 올해 경제 전망 수정 중, 물가전망치는 소폭 상향하는 반면 경제성장률은 2분기 보다 하반기로 갈수록 높아질 것으로 전망. 정부 역시 비슷한 방향으로 조정 예상 17% 16% 1Q03 1Q04 1Q05 1Q06 1Q07 1Q08 1Q09 1Q10 1Q11 자료 : 한국은행 소득&소비 지표 2-2003년 이후 저소득층의 소득증가율은 40% 미만에 그쳤 으나 고소득층의 경우 약 58% 증가한 것으로 분석. 한편 가계지출은 고소득층이 오히려 35% 증가에 그쳐 소비양극 화보다 소득양극화 추세가 현재는 더 심한 것으로 보임 70% 60% 50% 40% 월평균 가계소득 월평균 가계지출 - 현대경제연구원 보고서에 따르면, 주택보유가구 중 하우 스푸어(무리한 대출로 집을 마련했지만 원리금 상환으로 가 처분소득 감소) 비율이 10% 이상인 것으로 추산. 이 중 이 미 원리금 상환이 불가능한 가구가 8.4%에 이름. 30% 20% 10% 0% 소득 1분위 소득 10분위 자료 : 한국은행 주요 유통지표 - 백화점, 대형마트 4월 기존점 신장률이 전년 동월대비 각각 15.1%, 4.6% 증가며 양호한 성장세 지속. 대형마트는 식품 매출 소폭 증가로, 백화점은 명품(43.2%), 가정용품 (24.2%) 등 상품군 매출 증가폭이 컸음 20% 17% 14% [ 백화점 상품군별 매출 비중 ] - 샤넬 가격인상(5.1일 이후)을 앞둔 先 수요 발생으로 명품 매출이 큰 폭으로 증가하였음. 이의 영향으로 백화점 1인단 구매단가도 전년 동월대비 10.2% 증가하면서 대형마트의 1.6% 증가폭을 크게 상회함 11% 8% 여성정장 명품 5% 2004/01 2005/04 2006/07 2007/10 2009/01 2010/04 자료 : 지식경제부 26

Key Driver 서정연의 Power 유통 28% 한국은행 물가 경제성장률 26% IMF 24% 정부 KDI 22% 1Q03 1Q04 1Q05 1Q06 1Q07 1Q08 1Q09 1Q10 1Q11 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 자료 : 한국은행 자료 : 각 기관 35% 10.1% 30% 25% 20% 15% 10% 5% 0% 원리금 상환 불가능 상환기간 연장 필요 자료 : 현대경제연구원 재인용 자료 : 현대경제연구원 재인용 60% [ 백화점 상품군별 매출증감 ] 50% 잡화 여성캐주얼 40% 명품 30% 20% 10% 0% -10% 2009/01 2009/05 2009/09 2010/01 2010/05 2010/09 2011/01 자료 : 지식경제부 30% 25% 20% 백화점 대형마트 15% 10% 5% 0% -5% -10% -15% -20% 2009/01 2009/05 2009/09 2010/01 2010/05 2010/09 2011/01 자료 : 지식경제부 27

Hot Click 서정연의 Power 유통 2011. 5. 26 한 주간 이목을 집중시켰던 유통/의류 뉴스는 휠라코리아-미래에셋PEF 컨소시움이 美 골프용품 글로벌 1위업체인 Acushnet을 인수했다는 소식과 그랜드마트가 롯데쇼핑에 점포 매각 제의를 했다는 뉴스이다. 아래에 주요뉴스 9선을 정리해 보았다. 롯데쇼핑은 그랜드백화점과 그랜드마트 의 주요 점포 인수를 추진하고 있으며, 점포별로 자산과 부채를 인수하는 방식 을 취할 것. 그랜드백화점 쪽에서 먼저 롯데 측에 인 수 의향이 있는지를 타진해 현재 협상이 진행 중 모바일로 가장 활발하게 거래되는 상품 군(4월판매건수 기준)은 패션의류(25%). 스마트폰으로 가장 많은 상품을 구입하 는 연령층은 20대(45%). 전 세계 모바일 커머스 시장 연평균 성 장률은 37% 고객서비스 강화 조치와 극심한 경쟁으로 700개에 이르던 소셜커머스 업체 200여 개가 사라져. 상위 4개 업체에 쏠림현상이 격화되면서 상위 업체들은 M&A을 추진 중. 공정위의 움직임으로 소셜커머스 시장 개 편이 더 가속될 것 자료 : 2011. 5. 16 매일경제 자료 : 2011. 5. 16 전자신문 자료 : 2011. 5. 18 매일경제 百 올해 1분기까지 급등했던 면화 가격이 조정받고 있으며 화섬원료 가격도 약세. 면화가격이 떨어진 것은 지난해 하반기 들어 급등세를 보임에 따라 면화 수요가 감소한 데 따른 것. 중국 등 화섬업체들의 공장 증설이 꾸준 히 이어지고 있어 당분간 면화와 화섬 원 료 가격이 안정될 전망 현대백화점의 현대DSF 합병에 반대해 온 한국투자밸류자산운용이 5.45%의 현 대DSF 보유지분을 주당 1만2000원 선 에 전량 처분. 현대백화점의 현대DSF 합병은 가능성이 높아졌으며 현대DSF는 합병 반대의사를 접수한 뒤 26일 주총을 열어 합병 건을 승인할 예정 미샤, 스킨푸드 등 브랜드숍이 저가 위주 전략 탈피하며 프리미엄 제품 속속 출시. 30대~50대 소비자들 비중이 크게 늘어. 백화점과 대형마트 등에 입점하면서 유통 채널을 다변화한 것도 주요고객층이 넓어 지는 이유 자료 : 2011. 5. 18 매일경제 자료 : 2011. 5. 19 매일경제 자료 : 2011. 5. 20 매일경제 아웃도어 상품군은 최근 백화점의 두 자 릿수 매출 신장세의 일등 공신. 롯데와 현대 신세계 등 백화점 Big3 모 TV홈쇼핑협회가 정식 출범했으며 초대 회장에는 허태수 GS샵 사장이 추대돼. TV홈쇼핑 5사는 미디어 환경 변화에 공 미래에셋PEF와 휠라코리아, 약 12억달 러에 아큐시네트( 美 )(세계적 골프용품 기 업) 인수. 두 올1~4월 아웃도어 매출 1위 브랜드 는 노스페이스, 2위는 코오롱스포츠. 블랙야크도 백화점 시장에서 무서운 성 장세가 ehe보여 동 대응과 중소기업과 동반성장을 모색 하겠다고 전했음 휠라코리아의 검증된 글로벌 경영능력과 탄탄한 네트워크로 브랜드 가치 창출. 국내 PEF의 해외 진출 및 한국 기업의 글로벌화 촉매제 역할 기대 자료 : 2011. 5. 20 한국경제 자료 : 2011. 5. 20 매일경제 자료 : 2011. 5. 20 휠라코리아 보도자료 28

Retail/Fashion Calendar 서정연의 Power 유통 2011. 5. 26 MONDAY TUESDAY WEDNESDAY THURSDAY FRIDAY 23 24 25 26 27 휠라코리아 1/4분기 가계신용 5월 소비자동향조사 4월 국제수지 - 애널리스트 CFO 간담회 4월 출입국/관광객 동향 LG패션 탐방(14:00) 영원무역 탐방(16:00) 30 31 6/1 2 3 1/4분기보고서 (연결기준 작성) 제출기한 5월 기업경기조사 이마트 - 애널리스트 CEO 간담회 신세계 - 애널리스트 CEO 간담회 6 현충일 7 8 9 10 1/4분기 국민소득 4월 통화 및 유동성 5월 생산자물가지수 신세계/이마트 -분할 변경/재상장 13 14 15 16 17 5월 수출입물가지수 4월 예금취급기관 가계대출 현대홈쇼핑 탐방(16:00) 20 21 22 23 24 6월 소비자동향조사 * 탐방일정은 당사의 예정 일정임 29

Compliance 서정연의 Power 유통 Compliance Notice 투자등급 종목 산업 매수 : 추천일 종가대비 목표주가 10% ~ 30% 이상의 상승이 예상되는 경우 중립 : 추천일 종가대비 ±10 ~ ±30% 이내의 등락이 예상되는 경우 매도 : 추천일 종가대비 목표주가 -10 ~ -30%(C) 이하의 하락이 예상되는 경우 비중확대 : 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 높게 추천 중 립 : 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 같게 추천 비중축소 : 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 낮게 추천 리스크등급 : 재무제표와 주가변동성을 고려하여 신영증권 리서치센터에서 A, B, C 등급으로 분류 적용기준 10%(A) : Low Risk, 20%(B) : Medium Risk, 30%(C) : High Risk 당사는 본 자료 발간일을 기준으로 지난 1 년간 해당 기업의 기업금융관련 업무를 수행한 바 없습니다. 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3 자에게 사전 제공한 사실이 없습니다. 본 자료 작성한 애널리스트는 발간일 현재 본인 및 배우자의 계좌로 동 주식을 보유하고 있지 않으며, 재산적 이해관계가 없습니다. 본 자료의 작성 담당자는 자료에 게재된 내용이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. 본 자료는 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임은 과거의 패턴과 다를 수 있습니다. 본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 소재에 대한 증빙자료로 사용될 수 없습니다. [당사와의 이해관계 고지] 종목명 LP(유동성공급자) ELW 주식선물 1%이상보유 계열사 관계여부 채무이해보증 한세실업 - - - - - 영원무역 - - - - - 신세계 - - - - - 서부T&D - - - - - 현대그린푸드 - - - - - 휠라코리아 - - - - - CJ오쇼핑 - - - - - 한세실업 : 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표주가(원) 2011-05-26 매수 11000 2009-10-08 매수 11000 영원무역 : 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표주가(원) 2011-05-26 매수 16000 2011-05-18 매수 16000 2010-02-16 매수 13800 2009-10-08 매수 13000 30

Compliance 서정연의 Power 유통 서부T&D : 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표주가(원) 2011-05-26 매수 23500 2011-03-21 매수 23500 2010-10-13 매수 30000 신세계 : 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표주가(원) 2011-05-26 매수 319000 2011-03-21 매수 319000 2010-11-11 매수 770000 2010-04-13 매수 700000 2009-10-05 매수 654000 2009-07-10 매수 637000 휠라코리아 : 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표주가(원) 2011-05-26 매수 106000 2010-12-09 매수 106000 2010-09-24 매수 79000 현대그린푸드 : 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표주가(원) 2011-05-26 매수 17000 2010-11-11 매수 17000 2010-10-12 매수 13500 2010-05-13 매수 13000 2009-10-05 매수 130000 [2010년05월13일]10:1 액면분할로 인한 변경상장 31

Compliance 서정연의 Power 유통 CJ오쇼핑 : 과거 2년간 투자의견 및 목표주가 변동내역 추천일자 투자의견 목표주가(원) 2011-05-26 매수 333000 2011-03-21 매수 333000 2011-03-17 매수 330000 2010-11-11 매수 333000 2010-10-19 매수 263000 2010-09-30 매수 230000 2010-08-12 매수 143000 2010-05-17 매수 114000 2009-10-27 매수 107000 32