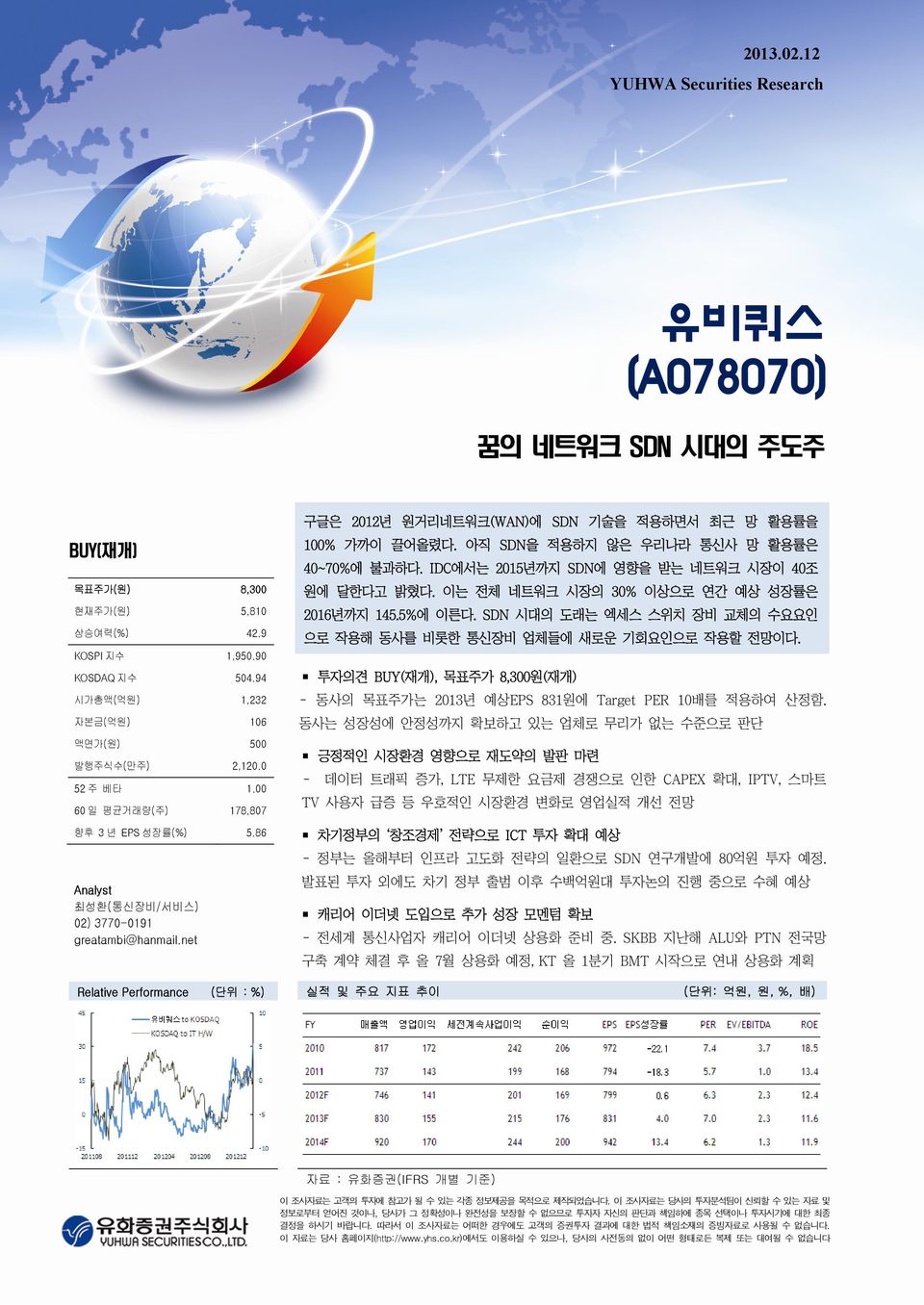

2013.02.12 YUHWA Securities Research 유비쿼스 (A078070) 꿈의 네트워크 SDN 시대의 주도주 BUY(재개) 목표주가(원) 8,300 현재주가(원) 5,810 상승여력(%) 42.9 KOSPI 지수 1,950.90 KOSDAQ 지수 504.94 시가총액(억원) 1,232 자본금(억원) 106 액면가(원) 500 발행주식수(만주) 2,120.0 52 주 베타 1.00 60 일 평균거래량(주) 178,807 향후 3 년 EPS 성장률(%) 5.86 Analyst 최성환(통신장비/서비스) 02) 3770-0191 greatambi@hanmail.net Relative Performance (단위 : %) 구글은 2012년 원거리네트워크(WAN)에 SDN 기술을 적용하면서 최근 망 활용률을 100% 가까이 끌어올렸다. 아직 SDN을 적용하지 않은 우리나라 통신사 망 활용률은 40~70%에 불과하다. IDC에서는 2015년까지 SDN에 영향을 받는 네트워크 시장이 40조 원에 달한다고 밝혔다. 이는 전체 네트워크 시장의 30% 이상으로 연간 예상 성장률은 2016년까지 145.5%에 이른다. SDN 시대의 도래는 엑세스 스위치 장비 교체의 수요요인 으로 작용해 동사를 비롯한 통신장비 업체들에 새로운 기회요인으로 작용할 전망이다. 투자의견 BUY(재개), 목표주가 8,300원(재개) - 동사의 목표주가는 2013년 예상EPS 831원에 Target PER 10배를 적용하여 산정함. 동사는 성장성에 안정성까지 확보하고 있는 업체로 무리가 없는 수준으로 판단 긍정적인 시장환경 영향으로 재도약의 발판 마련 - 데이터 트래픽 증가, LTE 무제한 요금제 경쟁으로 인한 CAPEX 확대, IPTV, 스마트 TV 사용자 급증 등 우호적인 시장환경 변화로 영업실적 개선 전망 차기정부의 창조경제 전략으로 ICT 투자 확대 예상 - 정부는 올해부터 인프라 고도화 전략의 일환으로 SDN 연구개발에 80억원 투자 예정. 발표된 투자 외에도 차기 정부 출범 이후 수백억원대 투자논의 진행 중으로 수혜 예상 캐리어 이더넷 도입으로 추가 성장 모멘텀 확보 - 전세계 통신사업자 캐리어 이더넷 상용화 준비 중. SKBB 지난해 ALU와 PTN 전국망 구축 계약 체결 후 올 7월 상용화 예정, KT 올 1분기 BMT 시작으로 연내 상용화 계획 실적 및 주요 지표 추이 (단위: 억원, 원, %, 배) 자료 : (IFRS 개별 기준) 이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 투자분석팀이 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 자료는 당사 홈페이지(http://)에서도 이용하실 수 있으나, 당사의 사전동의 없이 어떤 형태로든 복제 또는 대여될 수 없습니다

1. 실적전망 및 Valuation 4분기 영업실적은 지난해 기고효과의 영향으로 다소 감소 전망 동사의 IFRS 개별 기준 2012년 4분기 영업실적은 매출액과 영업이익 각각 235 억원(-13.0%, YoY), 40억원(-36.5%, YoY)을 기록할 것으로 추정된다. 올 4분기 외형감소는 지난 2011년 4분기 LG유플러스의 LTE 전국망 구축으로 LTE 백홀 스위치 매출이 일시적으로 발생되었던 기고효과 때문이었다. LTE 백홀 망은 신규 설비투자 이후 앞으로는 유지, 보수 매출 위주로 진행될 전망이기 때문 에 관련 부문의 매출감소는 불가피할 것으로 판단된다. 하지만 최근 국내 주요 이동통신사들이 LTE 무제한 요금제로 경쟁하고 있기 때문에 추가적인 실적달성 도 가능할 전망이다. 수익성의 하락은 외형축소에 따른 고정비 효과 감소와 제품 원가의 상승, 사업부 간소화에 따른 일시적인 추가비용이 반영되었기 때문으로 판단된다. 통신장비 사업자 긍정적인 시장환경 변화로 재도약의 발판 마련 동사의 2012년 전체 영업실적은 4분기 큰 폭의 실적감소에도 불구하고 매출액과 영업이익 각각 746억원(+1.3%, YoY), 141억원(-1.4%, YoY)으로 우호적인 기록 달성이 가능할 전망된다. 동사와 같이 유선망에 집중되어 있는 장비 사업자들은 FTTH 등 망 고도화 작업 으로 성장세를 시현해 오다가 2009년, 2010년을 정점으로 지난 몇년간 쇠퇴기를 지나고 있다. 전방산업의 투자침체 원인은 초고속인터넷 보급과 IPTV 등 서비스 상용화를 위한 투자가 집행된 후 가입자 순증 추이가 기대만큼 확대되지 않아 네트워크 인프라 투자보다는 가입자 유치를 위한 마케팅 비용에 지출이 집중되었 기 때문이었다. 하지만 최근 스마트폰 보급 확대로 인한 데이터 트래픽 증가, LTE 서비스 전국망 구축 경쟁으로 인한 CAPEX 확대 계획, 방송송출의 디지털 전환에 따른 IPTV 가입자 증가 등 긍정적인 시장 환경 영향으로 재도약의 발판이 마련 된 것으로 판단된다. 정부의 인프라 확충과 해외 신규매출처 확보로 성장성 확대 기대 동사의 IFRS 개별 기준 2013년 예상 영업실적은 매출액 830억원(+11.2%, YoY), 영업이익 155억원(+9.9%, YoY)으로 추정된다. 긍정적인 영업실적 달성이 전망되는 이유는 1)통신사업자들의 CAPEX 투자계획이 트래픽 증가로 인해 확대 추세에 있고, 2)차기정부의 창조경제 전략으로 ICT (Information and Communications Technology)가 강조되면서 정부의 기간망에 대한 투자확대가 예상된다. 3)경제민주화 정책 활성화로 인해 통신사업자와의 협력관계가 강화되고 있다는 점도 긍정적이다. 동사는 LG유플러스의 중소협력사 상생발전 프로그램을 통해 대용량 백본 스위치 국산화에 성공할 수 있었다. 백본 장비는 IP망의 특성상 예외적인 상황이 많아 실제 상용망에 적용해 테스트 해야 하는데 LG유플러스에서 상용망을 열어줘 제품 개발이 가능할 수 있었다. 또한 4)동사는 올해 의미 있는 규모의 해외매출 발생이 기대된다. 지난해 20억원에 불과했던 해외매출은 올해 미국, 일본, 인도향 매출이 가시화됨에 따라 100억원 수준까지 확대될 전망이다. 2

투자의견 BUY 목표주가 8,300원으로 커버리지 재개 동사의 2013년 영업실적은 그 동안 국내 통신사업자에 집중되었던 것에서 벗어 나 정부, 기업의 네트워크 고도화 사업 참여가 예상되고, 해외 신규매출처 확보로 우호적인 실적달성이 예상된다. 2014년에는 이 같은 추세가 본격화되며 성장성 가속화가 기대된다. 이에 따라 당 리서치센터에서는 동사의 6개월 목표주가를 8,300원으로 제시하고, 투자의견 BUY로 커버리지를 재개한다. 동사의 목표주가는 2013년 예상EPS 831원에 Target PER 10배를 적용하여 산정하였다. 목표주가 산정에 적용한 PER 10배는 코스닥 IT H/W 업체 평균 PER 8배에 프리 미엄을 적용한 것으로, 성장성에 안정성까지 확보하고 있는 기업이기 때문에 무리가 없는 수준으로 판단된다. 동사는 2012년말 기준 현금성 자산이 1,100억원 규모로 시가총액의 90%에 달하고, 무차입 경영을 실현 중이다. [표 1] 동사의 제품별 영업실적 추이 및 전망 (단위 : 억원, %) 자료 : 유비쿼스, 2. 데이터 트래픽 증가에 따라 CAPEX 확대 불가피 전세계적으로 망 고도화에 투자 확대 중 지난해부터 전세계적으로 망 고도화에 투자를 확대하고 있다. 전세계 Telco들이 네트워크 Upgrade에 나설 수 밖에 없는 근본적인 이유는 유무선 트래픽 증가로 네트워크 대역폭 확장 수요가 커지고 있기 때문이다. 특히 스마트폰 보급 확대, LTE 신규 서비스 구축, IPTV를 비롯한 대역폭 소모가 큰 애플리케이션들에 대한 소비자 수요가 예상보다 빠른 속도로 증가하고 있다는 판단이 가장 큰 배경 으로 보여진다. 가입자 Lock-In과 유저경험 측면에서 중요한 고객접점인 라스트 마일(Last-mile)이 SNS(Social Networking Service), 블로그 등의 대중화 추세와 더불어 업로드의 중요성도 커지고 있는 상황이기 때문에 CAPEX 확대는 불가피 한 현상으로 판단된다. 3

데이터 트래픽 해소에 중추적인 역할 담당 스마트폰, IPTV, VoIP 등 통신서비스 다양화로 전화, 인터넷, 방송 등을 통합적으 로 제공하는 결합상품(TPS, QPS) 판매 증가에 따라 동사의 PON 장비 수요 증가 가 예상된다. PON 장비는 FTTH의 핵심 솔루션으로 광케이블에 스플리터를 사용 해 하나의 OLT(Optical Line Termination)가 여러 ONU(Optical Network Unit)를 접속할 수 있게 하는 장비이다. PON 장비는 센터에서 접속자까지 일대일로 연결 하는 방식에 비해 일정거리까지는 하나의 광선로를 깔고, 접속점(ONU)을 중심으 로 여러 개로 회선을 분배할 수 있기 때문에 통신망 구축 비용이 상대적으로 저렴하다는 장점을 가지고 있다. 동사는 PON 장비의 주요 기술은 G-PON과 E-PON에 모든 Line Up을 갖추고 있어 시장 확대에 따른 매출성장이 기대된다. 또한 동사는 LTE 백홀 스위치 개발을 통해 LG유플러스의 LTE 전국망 구축에 중추적인 역할을 담당하였으며, 그 동안 외산 위주였던 대용량 백홀 스위치 런칭 으로 집선망에서의 국산화율을 높여가고 있다. IPTV 가입자 확대로 영업실적 개선에 긍정적인 효과 기대 2008년말부터 시작된 국내 IPTV 서비스는 초기 가입자 확보 부진과 실시간 채널 부족으로 많은 어려움을 겪었지만 4년여가 지난 지금 한 달 가입자 순증이 12만 명 수준으로 빠르게 증가하고 있다. 2012년말 650만명을 넘어선 IPTV 가입자는 올해 800만명을 초과할 것으로 예상된다. IPTV의 활성화는 인터넷 트래픽 증가의 결정적 요인으로 작용해 네트워크 장비 업체의 성장 기회요인으로 작용될 전망이다. 또한 최근 IPTV 양방향 서비스가 활성화되고 있고, 통신사들의 스마트 BOX 공급을 적극적으로 추진하고 있어 트래픽 증가는 더욱 가속화될 것으로 판단된다. 이에 따라 통신사업자들은 FTTH 에 투자 규모 확대를 계획하고 있으며, 이는 동사의 PON 장비와 대용량 백홀 스위치 장비 수요 증가로 이어져 영업실적 개선에 긍정적인 효과가 기대된다. 캐리어이더넷 도입은 통신장비 업체들의 추가 성장 모멘텀으로 작용할 전망 최근 통신장비 시장에서의 화두는 단연 캐리어 이더넷(Carrier Ethernet)의 상용 화이다. 캐리어 이더넷은 도시권 통신망을 위한 초고속 이더넷으로 기존의 인터 넷 접속 이더넷에서부터 무선망까지 수용할 뿐만 아니라 재래 SDH/SONET망을 대신하고 유비쿼터스 사용이 가능한 10Gbps 이상의 광역 통신망 기술이다. 유무선 트래픽 확대로 인한 이더넷 전송 용량의 급속한 증가는 LAN(Local Area Network)과 WAN(Wide Area Network)간 엑세스 속도 차이를 급속하게 줄이는 결과를 가져와, 그렇지 않아도 대역폭 제한과 유연성 결여로 문제가 되던 전통적 인 last mile WAN 서비스를 대체하는 것을 시작으로 결국에는 PTN(Packet Transport System) 기술로 캐리어 이더넷 이라는 새로운 이더넷 적용 분야가 등장하게 되었다. 이에 따라 국내 통신사업자들은 캐리어 이더넷 방식을 통한 PTN 전국망 구축에 나서고 있다. SK브로드밴드는 지난해 알카텔루슨트의 PTN 장비 구축 계약을 체결한 후 올 7월부터 상용화를 앞두고 있으며, KT도 올 1분기 BMT를 시작으로 연내 상용화를 계획 중이다. 통신사업자의 캐리어 이더넷 도입은 동사를 비롯한 통신장비 업체들의 실적 모멘텀으로 작용할 전망이다. 4

[그림 1] 매출액 및 영업이익률 추이 (단위 : 억원, %) [그림 2] 2012년 고객사별 매출 현황 (단위 : %) 자료 : 유비쿼스, 자료 : 유비쿼스, [그림 3] 통신사업자 CAPEX 현황 (단위 : 억원) [그림 4] 국내 IPTV 가입자 추이 (단위 : 천명) 자료 : 각사, 자료 : KTOA, 3. 소프트웨어정의네트워킹(SDN) 시대 개화로 수혜 전망 꿈의 네트워크로 불리는 SDN 차기 정부의 창조경제 기반이 되는 ICT(정보통신기술) 전략에 관심이 고조되고 있다. 정부는 향후 5년간 인프라 고도화 전략은 물론 융복합 형태의 ICT 신성장 산업 발굴과 일자리 창출 등 다양한 정책공약들이 반영될 전망이다. 올해부터 정부는 인프라 고도화 전략의 일환으로 꿈의 네트워크 로 불리는 소프 트웨어정의네트워크(Software Defined Network) 연구개발에 80억원을 투자할 예정이다. 발표된 투자계획 이외에도 차기 정부 출범 이후 수백억원대 투자논의 가 진행 중인 것으로 알려져 있다. SDN은 스위치, 라우터, 전송 등 네트워크 장비 의 두뇌에 해당하는 제어부를 소프트웨어로 바꾸는 것으로 네트워크 자원의 활용 도를 높이는 차세대 기술이다. 올해는 세계 네트워킹 산업의 큰 흐름인 SDN에 대응하기 위한 업계 기반을 다진다는 점에서 의미 있는 시점으로 판단된다. 5

SDN 시대 도래는 국내 스위치 업계의 새로운 기회 요인 SDN을 통한 네트워크 혁명은 컨텐츠(C), 플랫폼(P), 단말(D) 등 정보통신기술 (ICT) 생태계 전반의 변화를 예고하고 있다. 미국과 일본 등 선진국들은 이미 SDN 시장 선점에 나섰다. SDN은 앞서 설명한 바와 같이 각종 네트워크 장비의 제어부를 소프트웨어로 구성해 한곳에서 집중적으로 관리하는 기술을 의미한다. 이는 기존 폐쇄적인 네트워킹 기술을 개방형으로 바꾼다는 것으로 구형의 엑세스 스위치 장비를 교체하는 수요요인으로 작용할 전망이다. 이 밖에도 캐리어 이더넷 등 코어 단계에서의 장비교체도 이뤄질 전망이기 때문에 관련된 교체시장 의 규모는 상당히 확대될 것으로 판단된다. IDC에 따르면 2015년까지 SDN에 영향을 받는 네트워크 시장은 40조원 이상 규모라고 예상하고 있다. 동사는 현재 캐리어 이더넷 뿐 아니라 대용량 백본 스위치 런칭을 통해 관련 부문의 시장선점을 확보한 상황이기 때문에 SDN 시대의 준비된 기업으로 수혜가 예상된다. [그림 5] 동사의 제품군 자료 : 유비쿼스, [그림 6] 경쟁업체간 영업실적 비교 (단위 : 억원, %) [표 2] 시가총액 대비 현금성 자산 현황 (단위 : 억원) 자료 : 각사(2012년말 기준), 자료 : 유비쿼스, 6

재무상태표 (단위: 억원) 포괄손익계산서 (단위: 억원) 2010 2011 2012F 2013F 2014F 2010 2011 2012F 2013F 2014F 유동자산 1,076 1,013 962 1,115 1,283 매출액 817 737 746 830 920 현금 및 현금성자산 105 132 258 390 536 매출원가 (423) (411) (440) (502) (566) 매출채권 및 기타채권 99 89 90 101 112 매출총이익 394 326 306 328 354 재고자산 61 86 87 97 108 판매비와관리비 (222) (183) (165) (173) (184) 비유동자산 367 494 732 754 790 조정영업이익 172 143 141 155 170 관계기업투자등 0 0 0 0 0 기타수익 0 0 0 0 0 유형자산 24 118 135 131 128 기타비용 0 0 0 0 0 무형자산 9 10 9 10 10 영업이익 172 143 141 155 170 자산총계 1,443 1,508 1,695 1,869 2,073 이자수익 37 42 40 37 43 유동부채 166 185 203 220 238 외환손익 3 1 0 0 0 매입채무 및 기타채무 100 115 117 130 144 관계기업등 투자손익 0 0 0 0 0 단기금융부채 52 39 56 56 56 세전계속사업이익 242 199 201 215 244 비유동부채 54 38 53 54 60 법인세비용 36 31 31 39 44 장기금융부채 0 0 0 0 0 계속사업이익 206 168 169 176 200 기타비유동부채 54 38 53 54 60 중단사업이익 0 0 0 0 0 부채총계 220 223 256 274 297 당기순이익 206 168 169 176 200 지배주주지분 1,223 1,285 1,439 1,595 1,776 지배주주 206 168 169 176 200 자본금 106 106 106 106 106 EBITDA 183 154 151 161 175 자본잉여금 69 69 69 69 69 FCF 231 15 96 123 133 이익잉여금 1,039 1,197 1,337 1,494 1,675 EBITDA마진율 (%) 22.4% 20.9% 20.2% 19.5% 19.1% 비지배주주지분(연결) 0 0 0 0 0 영업이익률 (%) 21.1% 19.5% 18.9% 18.7% 18.5% 자본총계 1,223 1,285 1,439 1,595 1,776 지배주주귀속 순이익률 (%) 25.2% 22.9% 22.7% 21.2% 21.7% 현금흐름표 (단위: 억원) 주요투자지표 2010 2011 2012F 2013F 2014F 2010 2011 2012F 2013F 2014F 영업활동으로 인한 현금흐름 251 136 125 115 123 P/E (x) 7.4 5.7 6.3 7.0 6.2 당기순이익(손실) 206 168 159 176 200 P/CF (x) 7.1 5.3 5.9 6.7 6.0 비현금수익비용가감 14 (0) 1 (15) (24) P/B (x) 1.3 0.7 0.7 0.7 0.6 유형자산감가상각비 9 8 6 4 2 EV/EBITDA (x) 3.7 1.0 2.3 2.3 1.3 무형자산상각비 2 3 4 3 3 EPS (원) 972 794 799 831 942 영업활동으로 인한 자산 및 부채의 변동 82 (9) 7 (8) (8) CFPS (원) 1,023 846 847 862 967 매출채권 감소(증가) 117 10 (1) (10) (11) BPS (원) 5,726 6,016 6,742 8,239 9,174 재고자산의 감소(증가) 11 (26) (1) (10) (11) DPS (원) 50 100 100 100 100 매입채무 증가(감소) (11) 16 16 13 14 매출액증가율 (%) -26.6% -9.9% 1.3% 11.3% 10.8% 투자활동으로 인한 현금흐름 (307) 11 0 36 43 EBITDA증가율 (%) -19.7% -15.7% -2.1% 6.9% 8.7% 유형자산처분(취득) (9) (104) (23) 0 0 조정영업이익증가율 (%) -20.4% -16.8% -1.7% 9.9% 9.9% 무형자산감소(증가) (1) (3) (3) (3) (3) 지배주주순이익증가율 (%) -21.7% -18.3% 0.6% 4.0% 13.4% 장단기금융자산의 감소(증가) (316) 86 (12) 0 0 EPS증가율 (%) -22.1% -18.3% 0.6% 4.0% 13.4% 재무활동으로 인한 현금흐름 (116) (120) 1 (20) (20) 매출채권회전율 (회) 5.3 8.0 8.3 8.7 8.7 장단기금융부채의 증가(감소) (110) (16) 19 0 0 재고자산회전율 (회) 12.4 10.0 8.6 9.0 9.0 자본의 증가(감소) (0) (96) 0 0 0 ROA (%) 14.6% 11.4% 10.6% 9.9% 10.1% 배당금지급 (3) (11) (19) (19) (19) ROE (%) 18.5% 13.4% 12.4% 11.6% 11.9% 현금의 증가 (172) 27 126 132 146 부채비율 (%) 18.0% 17.3% 17.8% 17.2% 16.7% 기초현금 277 105 132 258 390 순차입금/자기자본 (%) -70.3% -61.6% -50.2% -53.5% -56.3% 기말현금 105 132 258 390 536 영업이익/금융비용 (x) 68.7 236.5 269.8 207.6 228.2 7

Compliance 당사는 발간일 기준으로 지난 6개월간 위 종목의 유가증권 발행(DR, CB, IPO 등)에 주간사로 참여한 적이 없습니다. 본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견이 정확하게 반영되었습니다. ( 작성자 최성환 ) 당사는 동 자료에 대한 기관투자가나 제3자에 사전 제공한 사실이 없습니다. 당사는 발간일 현재 동 종목의 지분을 1%이상 보유하고 있지 않으며, 조사분석 담당자는 발간일 현재 동 종목을 보유 하고 있지 않습니다. <기업분석 투자의견 구분> Strong Buy Buy Market Perform Underperform Trading Buy 6개월내 시장 대비 25% 이상의 주가 상승이 예상될 경우 6개월내 시장 대비 10%~25%의 수익률이 예상될 경우 6개월내 시장 대비 10%~10%의 주가등락이 예상될 경우 6개월내 시장 대비 10%이상의 주가 하락이 예상될 경우 향후 1개월내 시장 대비 주가 상승이 예상되나 그 기대수익률 수준을 예측하기 어려운 경우 <산업분석 투자의견 구분> Overweight 자산 포트폴리오상 비중확대를 권유할 산업 Neutral 자산 포트폴리오상 중립을 권유할 산업 Underweight 자산 포트폴리오상 비중축소를 권유할 사업 유비쿼스 주가추이 및 목표주가 Rating Change 날 짜 목표주가 투자의견 2009.10.19 7,500(신규) BUY(신규) 2009.11.09 7,500(유지) BUY(유지) 2010.04.14 9,200(상향) BUY(유지) - - - 2013.02.12 8,300(재개) BUY(재개)