why-note 삼성SDI(64) 기업분석 전기전자 21년 11월 12일 Analyst 권성률 2)369-3724 srkwon@dongbuhappy.com Energy로 힘나다 BUY (유지) 2차전지에서 확실한 두각 삼성SDI의 2차전지를 더욱 주목할 필요가 있다. 1) IT용 2차전지 1위 등극, 2) 폴리머 전지에서 약진, 3) 자동차용 배터리 추가 수주 가능성 등이다. 삼성 SDI는 고객 기반 우위를 바탕으로 세계 1위가 되었다. Tablet PC의 인기로 폴리머 전지의 성장성이 더욱 부각되고 있는데 삼성SDI는 폴리머전지에서 가장 빠르게 성장하는 업체로 부각되고 있다. 자동차용 배터리에서는 유럽의 대형 완성차 업체를 고객으로 확보할 가능성이 높아 경쟁사 대비 평가 절하가 많이 해소될 전망이다. SMD로 인한 성과 크다 한때 시장에서는 SMD 증자로 인한 지분율 희석 우려가 있었으나 지금은 이를 어느 정도 인정하는 분위기이고 실질적인 평가이익 증가에 기대를 해본 다. SMD의 1년 영업이익은 3,31억원, 11년 영업이익은 4,295억원으로 대폭 증가할 전망이다. 이에 따라 전체 지분법평가이익도 9년 338억원에서 1년 1,325억원, 11년 1,855억원으로 증가할 전망이다. 계절성 외에 펀더멘탈의 근본적인 훼손 없어 4Q1 영업이익이 3Q1 대비 4% 정도 감소하지만 통상의 계절성을 감안할 때 연착륙 정도로 판단되며 펀더멘탈의 근본적인 훼손이라고 볼 수 없다. 주가는 SMD 지분 희석 우려와 에너지 전문 기업으로의 성공이 대립하고 있으나 에너지쪽에 더욱 초점을 맞출 필요가 있다. BUY! 목표주가(12M) 21,원 현재주가(11/11) 167,원 Stock Data 52주 최고가 187,원 52주 최저가 125,5원 KOSPI(11/11) 1914.73pt KOSDAQ(11/11) 524.5pt 발행주식수 4,556만주 시가총액(11/11) 76,82억원 평균거래량(6일) 58,131 외국인지분율 17.87% 주요주주 삼성전자 21.7% 주가 및 상대수익률 % 3 25 2 15 1 5-5 -1-15 -2 KOSPI 상대(좌) 삼성SDI(우) 9/11 1/2 1/5 1/8 2 18 16 14 12 1 주가상승률 1M 3M 12M 천원 절대기준 15.2-1.8 14.8 상대기준 13.9-1.7-5.3 8 6 4 2 영업실적 및 투자지표 (21년 이후는 IFRS 연결 기준) 결산기 매출액 증가율 영업이익 증가율 EBITDA 순이익 EPS (원) 증가율 PER (배) PBR (배) EV/EBITDA (배) ROE 28 3,726.2-1.7 88.9 흑전 64.9 38.9 824 흑전 19.7/63.8.9/.6 6.7/3.8.8 29 3,55.6-4.7 88.2 -.7 486.7 218. 4,621 46.8 38./11.8 1.7/.5 15.9/4.4 4.6 21E 5,43.9 42.1 337.7 282.8 646.8 355.5 7,988 72.9 2.9 1.5 1.7 6.8 211E 4,545.3-9.9 334.9 -.8 656.5 387.8 8,713 9.1 19.2 1.4 1.2 6.9 212E 4,33.5-5.3 39.4 16.6 727.4 617.1 13,866 59.1 12. 1.3 8.4 1.1

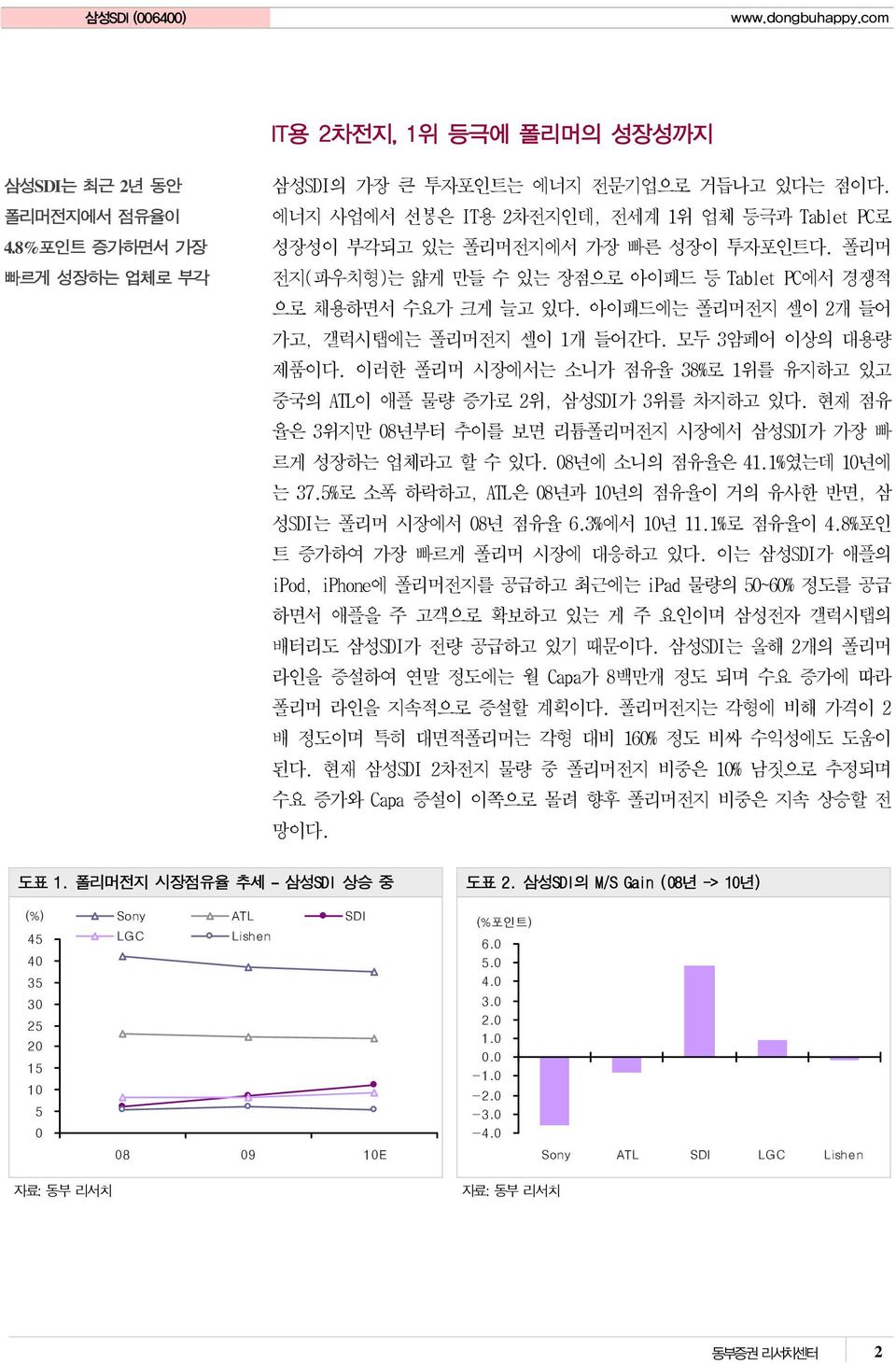

삼성SDI (64) IT용 2차전지, 1위 등극에 폴리머의 성장성까지 삼성SDI는 최근 2년 동안 폴리머전지에서 점유율이 4.8%포인트 증가하면서 가장 빠르게 성장하는 업체로 부각 삼성SDI의 가장 큰 투자포인트는 에너지 전문기업으로 거듭나고 있다는 점이다. 에너지 사업에서 선봉은 IT용 2차전지인데, 전세계 1위 업체 등극과 Tablet PC로 성장성이 부각되고 있는 폴리머전지에서 가장 빠른 성장이 투자포인트다. 폴리머 전지(파우치형)는 얇게 만들 수 있는 장점으로 아이패드 등 Tablet PC에서 경쟁적 으로 채용하면서 수요가 크게 늘고 있다. 아이패드에는 폴리머전지 셀이 2개 들어 가고, 갤럭시탭에는 폴리머전지 셀이 1개 들어간다. 모두 3암페어 이상의 대용량 제품이다. 이러한 폴리머 시장에서는 소니가 점유율 38%로 1위를 유지하고 있고 중국의 ATL이 애플 물량 증가로 2위, 삼성SDI가 3위를 차지하고 있다. 현재 점유 율은 3위지만 8년부터 추이를 보면 리튬폴리머전지 시장에서 삼성SDI가 가장 빠 르게 성장하는 업체라고 할 수 있다. 8년에 소니의 점유율은 41.1%였는데 1년에 는 37.5%로 소폭 하락하고, ATL은 8년과 1년의 점유율이 거의 유사한 반면, 삼 성SDI는 폴리머 시장에서 8년 점유율 6.3%에서 1년 11.1%로 점유율이 4.8%포인 트 증가하여 가장 빠르게 폴리머 시장에 대응하고 있다. 이는 삼성SDI가 애플의 ipod, iphone에 폴리머전지를 공급하고 최근에는 ipad 물량의 5~6% 정도를 공급 하면서 애플을 주 고객으로 확보하고 있는 게 주 요인이며 삼성전자 갤럭시탭의 배터리도 삼성SDI가 전량 공급하고 있기 때문이다. 삼성SDI는 올해 2개의 폴리머 라인을 증설하여 연말 정도에는 월 Capa가 8백만개 정도 되며 수요 증가에 따라 폴리머 라인을 지속적으로 증설할 계획이다. 폴리머전지는 각형에 비해 가격이 2 배 정도이며 특히 대면적폴리머는 각형 대비 16% 정도 비싸 수익성에도 도움이 된다. 현재 삼성SDI 2차전지 물량 중 폴리머전지 비중은 1% 남짓으로 추정되며 수요 증가와 Capa 증설이 이쪽으로 몰려 향후 폴리머전지 비중은 지속 상승할 전 망이다. 도표 1. 폴리머전지 시장점유율 추세 삼성SDI 상승 중 도표 2. 삼성SDI의 M/S Gain (8년 -> 1년) 45 4 35 3 25 2 15 1 5 Sony ATL SDI LGC Lishen 8 9 1E (%포인트) 6. 5. 4. 3. 2. 1.. -1. -2. -3. -4. Sony ATL SDI LGC Lishen 2

삼성SDI (64) 도표 3. 삼성SDI 폴리머전지 출하량 전망 (백만대) 월평균 폴리머 수량 (좌) 폴리머비중(우) 8. 12. 도표 4. 폴리머전지는 다른 타입 대비 가격이 좋다 ($) 6. 7. 6. 5. 4. 3. 2. 1.. 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1E4Q1E 1. 8. 6. 4. 2.. 5. 4. 3. 2. 1.. 원형 각형 폴리머 대면적 폴리머 삼성SDI, IT용 2차전지에서 점유율 23% 이상으로 1위 등극 삼성SDI가 IT용 2차전지에서 1위에 등극했다. 2Q1말부터 기존의 1위였던 산요가 주춤하고 삼성SDI가 도약하면서 변화가 나타나기 시작했고 3Q1에는 삼성SDI가 확 실한 1위업체로 도약한 것으로 보인다. 삼성SDI는 그동안 원통형에서 산요에 뒤쳐 져 있었는데 전동공구용 원통형 전지 물량이 빠르게 증가하면서 원통형 전지에서 2Q1부터 산요를 출하량에서 앞서기 시작했다. 각형에서는 산요가 여전히 1위지만 삼성SDI와 월별 출하량에서 1백만대 차이에 불과하다. 최근 삼성전자 스마트폰 판 매량의 급증으로 삼성SDI가 각형에서도 산요를 앞지를 시기가 멀지 않았다. 폴리 머에서는 삼성SDI가 산요에 압도적인 우위를 보이고 있다. 삼성SDI의 올해 IT용 2 차전지 점유율은 23% 이상이 가능할 전망이다. 업계 1위 등극으로 투자자의 삼성 SDI 2차전지 재평가 이슈도 기대해 볼 수 있다. 도표 5. 2차전지 Big 5 출하량 추이 삼성SDI 1위 등극 (백만셀/월) 8 7 Sanyo Panasonic SDI LGC Sony 6 5 4 3 2 1 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1E 4Q1E 3

삼성SDI (64) 도표 6. 원통형 전지에서 열세 극복 원통형 점유율 추이 도표 7. 각형에서 산요와 거의 동등 수준 각형 점유율 추이 45 4 35 Sanyo SDI LGC Sony Panasonic 25 2 Sanyo SDI LGC Lishen BYD 3 25 15 2 15 1 1 5 5 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1E 4Q1E 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1E 4Q1E 고객기반 우위로 1위 굳히기 삼성SDI는 향후 1위를 확실시 하고 향후 2위인 산요와의 격차를 벌릴 것으로 기대 되는데 이는 삼성SDI의 강력한 고객 기반에서 찾을 수 있다. 2차전지를 가장 많이 쓰는 Application은 노트북(Tablet PC포함)과 휴대폰인데 삼성SDI와 산요의 고객 기반을 보면 이 시장에서 많은 차이를 보이고 있다. 삼성SDI는 각 분야에서 1, 2 위 업체의 비중이 높으며 요새 셋트에서 가장 두각을 나타내고 있는 Apple의 메인 벤더이다. 노트북용의 경우 노트북 세계 1위, 3위 업체인 HP와 Dell 비중이 높고 Apple도 5% 가까운 비중을 차지하고 있다. 이에 반해 산요는 노트북 2위인 Acer 비중이 높지만 2 nd tier 고객 비중도 높고 Apple 비중은 1%에 그치고 있다. 휴대폰 용 배터리(각형+폴리머)에서는 이러한 차이가 더 극명하다. 삼성SDI는 휴대폰용 배터리에서 세계 1위, 2위 휴대폰업체인 노키아, 삼성전자 비중이 각각 4%를 넘 고 아이폰 필요량의 4% 이상을 공급한다. 산요는 노키아 비중이 높지만 아이폰 비중이 전무하고 경쟁력이 떨어지는 일본 휴대폰 업체를 고객으로 많이 확보하고 있다. 이러한 고객 기반의 차이에서 삼성SDI 2차전지가 왜 강한지 찾을 수 있다. 도표 8. 삼성SDI 노트북용 고객 비중 1 st tier 비중이 높다 도표 9. 산요 노트북용 고객 비중 2 nd tier 비중이 높다 SEC Apple 기타 Asustek 기타 HP SEC HP Dell Lenovo Apple Asustek Acer Dell Toshiba Acer Lenovo 4

삼성SDI (64) 도표 1. 삼성SDI 휴대폰용 고객 비중 1 st tier 비중이 높다 도표 11. 산요 휴대폰용 고객 비중 2 nd tier 비중이 높다 iphone 기타 기타 Nokia Nokia SEC RIM HTC LGE SEC Motorola 자동차 배터리, 경쟁사 대비 평가 절하 해소 기대 유럽의 대형 완성차 업체로 배터리 공급 가능성 높아 경쟁사 대비 평가 절하 해소될 듯 자회사 SBL(Samsung Bosch Limotive)을 통한 자동차배터리 사업은 진일보하고 있 다. SBL은 9년에 BMW, 미국의 델파이 등과 계약을 맺은 후에 이렇다 할 만한 수 주 소식이 없었으나 최근 11월에 크라이슬러 그룹의 피아트사와 전기차용 배터리 납품 계약을 맺었다. SBL은 212년 미국 시장에 판매되는 크라이슬러 피아트 5 전기차에 리튬이온 배터리팩을 공급한다. 이제 대형 완성차 업체 중 자동차용 배 터리 업체에 대한 발표를 하지 않은 업체는 폭스바겐 정도인데 폭스바겐은 산요, 도시바, BYD, SBL 등과 자동차용 배터리를 현재 협력하고 있는 상황이다. 이들 업 체 중 2~3개 업체가 벤더로 선정될 가능성이 있는데 SBL의 선정 가능성은 높아 보 인다. 폭스바겐의 순수전기차인 E-up의 시범 모델에 장착된 배터리가 SBL이 공급 한 제품이기 때문이다. 또한 폭스바겐은 자동차용 배터리를 각형으로 추진하고 있 는데 각형 자동차용 배터리에서 SBL이 선두업체여서 그 선정 가능성이 높다. SBL 의 자동차용 배터리 전략은 크게 두 가지인데 1) HEV보다는 EV에 집중하고, 2) 파 우치형이 아닌 각형으로 대응하겠다는 것이다. EV가 HEV보다 용량이 2배 정도 큰 점이 장기적인 성장성 측면에서 유리하고, 각형은 폴리머에 비해 충격에 강하면서 생산성이 높다는 점에 초점을 맞췄다. SBL은 최근에 울산에서 전기차용 배터리 공 장 준공식을 가졌다. 9년 9월 착공한 울산공장은 3만 4m² 규모로 사전 양산 용 배터리 셀 생산을 시작으로 11년 초 양산 체제에 돌입할 예정이다. 삼성SDI와 보쉬는 13년까지 SBL에 5억 달러를 투자, 연간 전기차 18만대 분(4Gwh)의 생산규 모로 확장할 계획이다. 현재 6암페어 기준 조립으로 월 5만셀, 극판 기준으로 월 2만셀의 생산능력을 갖추고 있는 SBL은 당장 BMW, 크라이슬러 등에 배터리가 본 격 공급되는 12년 정도부터 생산능력 확대 계획을 세워 놓고 있다. 이 공장에서 생산되는 배터리는 BMW의 컨셉트카인 액티브E 에 장착되고 11년부터는 BMW 양산차, 12년에는 크라이슬러(피아트)에도 들어갈 예정이다. 이번 SBL의 공장 준공에서 두 5

삼성SDI (64) 가지 큰 의미를 찾을 수 있다. 첫 번째는 자동차용 배터리에서 추가 수주 가능성 이 높다는 점과 두 번째는 회사가 목표로 하는 흑자 전환시기를 앞당겼다는 점이 다. 최치훈 삼성SDI 사장은 현재 미국, 유럽, 중국 등지의 자동차 업체와 배터리 공급 협상을 진행 중이며 이번 공장 준공을 계기로 계약의 속도를 낼 것이라고 언 급하였다. 또한 14년 흑자 전환 목표를 13년 흑자 전환으로 앞 당겨 사업에 대한 공격적인 목표를 제시했다. 폭스바겐 수주 등을 염두에 둔 발언으로 해석된다. 그 동안 경쟁사에 비해 자동차용 배터리에서 뒤쳐져 있다는 평가를 받았으나 폭스바 겐 수주로 재평가가 가능할 전망이다. 도표 12. SBL, 배터리 수주 계약 고객 발표시기 내용 BMW 9년 8월 EV. 8년간 장기 프로젝트 델파이 9년 12월 12년부터 1년간 하이브리드 상용차용 리튬이온 공급 크라이슬러그룹 피아트 1년 11월 피아트 5 EV에 배터리 공급 유럽차업체?? 자료: SBL, 동부 리서치 SMD, 생각을 바꾸면 큰 게 보인다 지분율 희석을 인정하고 평가이익 증가에 더 초점을 맞추자. 에너지 사업에 더욱 집중하는 계기 지분 5%에 집착하지 말아라. 당사는 이미 지난 6월 23일 삼성SDI initiate 리포 트에서 SMD, 나는 다르게 생각한다 라는 대목을 통해 삼성SDI 입장에서 SMD는 지 분율에 관계없이 충분한 가치가 있는 회사라고 언급한 바 있다. 그걸 다시 정리해 보면 다음과 같다. SMD는 이미 실적 반영에서도 알겠지만 삼성SDI의 종속회사가 아니라 삼성전자의 종속회사 이다. 삼성SDI 입장에서는 지분 5%를 가진 관계사일 뿐이다. 따라서 SMD 실적은 삼성전자의 연결 실적으로 잡히고 삼성SDI는 지분율만 큼 지분법평가이익으로 반영되는 것이다. 소위 말하는 SMD가 누구거냐는 질문에 삼성전자가 정답! 즉, 이미 SMD 출범 당시부터 SMD는 삼성전자 것이다. 따라서 설 령 향후 미래 투자를 위한 자금조달을 하면서 삼성SDI의 지분율이 희석이 된다고 해서 단순히 지분율이 바뀐 거 말고 지위가 달라진 게 뭐가 있는가라는 생각을 해 본다. 5%이든 5% 미만이든 어차피 지분법으로 반영될 뿐이고 삼성전자의 본격 개입으로 AM OLED 시장이 커진다면 낮아진 지분율로도 얻을 수 있는 지분법평가이 익은 더 클 수 있으며 최근 3분기 실적에서 그 가능성을 엿볼 수 있었다. 일부에서 삼성SDI의 지분율이 내려가면 큰일이라는 시각이 있는데 어불성설이라고 본다. 오 히려 당사는 향후 SMD 증자시 삼성SDI의 실권으로 지분율이 낮아지면 삼성SDI 입 장에서는 에너지 사업에 집중할 수 있는 발판이 되고 비효율적인 자산이 늘지 않 는다는 측면에서 오히려 긍정적으로 본다. 삼성SDI의 낮은 ROE 주범 중의 하나가 쉽게 처분할 수 없는 관계사 지분이다. 삼성SDI가 더 이상 디스플레이가 아닌 에 너지 기업으로 특화하겠다는 최근 비전을 다시 한번 상기해 보자. 현실적으로 직 6

삼성SDI (64) 접 수혜업체를 찾기 힘들면 그 대안으로 지분을 갖고 있거나 그쪽으로 Exposure가 있는 업체를 찾는 게 일반적이다. 그렇다면 AM OLED 시장이 급속히 확대되어서 주 가 영향을 받는 기업을 대형 IT주에서 찾는다면 삼성전자를 살 것인가, 삼성SDI를 살 것인가. 물론 SMD의 증자 발표로 삼성SDI의 지분율 희석이 확정되면 주가에 일 시적으로 부정적인 영향을 미칠 수 있겠지만, 시장은 이미 이를 어느 정도 감안하 고 있어 주가는 되돌아 올 수 있다. 이 때 주가가 하락하면 절호의 매수 기회가 될 수 있다. 삼성SDI, Bosch의 공동지배회사 로 명기된 SBL, 삼성전기의 종속회사 로 명기된 삼성LED와 삼성SDI의 관계사 인 SMD는 엄연히 다른 지위이다. SMD 영업이익 대폭 증가로 지분법평가이익이 9년 338억원에서 1년 1,325억원, 11년 1,855억원으로 증가 SMD의 1년 영업이익은 3,31억원, 11년 영업이익은 4,295억원으로 9년 1,58억 원 대비 대폭 증가할 전망이다.이는 SMD의 제품믹스가 AM OLED, a-si TFT LCD, LTPS TFT LCD로 급격히 개선되고 AM OLED에서 규모의 경제로 인한 이익 확대가 크 게 나타날 것으로 보기 때문이다. SMD는 STN LCD와 PM OLED를 최소화하고 역량을 LCD급 이상에 집중할 계획이다. 제품믹스 개선으로 부품업체로서는 드물게 ASP가 오히려 상승하고 AM OLED 매출액 증가로 고정비 부담도 상쇄할 것으로 보인다. SMD로 인한 지분법평가이익은 올해 1,64억원으로 9년 641억원에서 크게 증가하 며 전체 지분법평가이익도 9년 338억원에서 1년 1,325억원, 11년 1,855억원으로 증가할 전망이다. 이는 SBL의 지분법평가손실이 확대되는 과정에서 나오는 결과여 서 그 효과가 큼을 알 수 있다. 도표 13. SMD 실적 전망 도표 14. 삼성SDI 지분법평가손익 전망 9, 8, 7, 6, 5, 4, 3, 2, 1, AM OLED매출액(좌) 기타매출액(좌) 영업이익(우) 1, 9 8 7 6 5 4 3 2 1 5 4 3 2 1 SBL SMD 기타 -1 9 1E 11E 12E 13E 9 1E 11E 12E 13E 자료: 삼성SDI, 동부 리서치 7

삼성SDI (64) 계절성 외에 펀더멘탈의 근본적인 훼손없어 통상의 계절성 수준을 보이면서 연착륙, 1Q11부터 다시 상승 추세 보일 전망 동사는 3Q1에 Earnings surprise을 보이면서 IT업종 중에서 가장 양호한 실적을 기록하였다. 당사는 4Q1 영업이익을 656억원으로 추정하고 있는데, 7백억원대 영 업이익은 가능할 전망이다. 4Q1에 당초 예상보다 약화된 노트북용 배터리수요에 대응하기 위해 단가 인하와 재고조정을 거쳐야 될 것으로 보이며, PDP Module도 TV 판매 확대를 위한 단가 인하가 있을 것으로 보인다. 하지만 2차전지에서 폴리 머전지는 가동률 최고 상태로 유지되면서 4Q1에도 양호할 전망이다. 동사는 8년, 9년의 경우 4분기 QoQ 영업이익 하락률이 43%에 달해 4분기 계절성이 큰 편이다. 4Q1 실적 하락이 계절성에 의한 것이 크며, 재고도 일정시간 후 해결될 수준이어 서 펀더멘탈의 근본적인 훼손이라고 볼 수 없다. 1Q11에는 영업이익이 792억원으 로 개선되어 다시 실적 증가가 가능할 전망이다. 도표 15. 삼성SDI 부문별 실적 전망 (단위: 십억원) 매출액 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1 4Q1E 29 21E 211E 212E CRT 22. 145. 192. 148. 152.2 126. 18. 88.1 687. 474.3 239.7 136.5 PDP 47. 5. 545. 662. 517. 67. 65. 52.6 2,114. 2,231.6 1,931. 1,734.1 2차전지 382. 5. 574. 561. 517. 57. 61. 549.2 2,17. 2,246.2 2,275.4 2,333.8 전체 1,22.7 1,186.8 1,347.4 1,393.4 1,24.9 1,326.6 1,347.8 1,164.6 4,95.3 5,43.9 4,545.3 4,33.5 영업이익 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1 4Q1E 29 21E 211E 212E CRT (2.).7 9.6 3.7 3.9 5. 5.4 3.6 12. 17.9 6.9 2.2 PDP (77.3) (25.) (5.5) 1.8 (5.2) 14.7 26.4 5.5 (97.) 41.5 29.8 85.9 2차전지 19.1 82.5 93.9 52.2 48.3 58.8 86.9 53.9 247.7 247.9 266.2 268.4 전체 (76.) 48.8 88.1 46.7 64.6 83.6 123.8 65.6 17.7 337.6 334.9 39.4 영업이익률 1Q9 2Q9 3Q9 4Q9 1Q1 2Q1 3Q1 4Q1E 29 21E 211E 212E CRT -1.%.5% 5.% 2.5% 2.6% 4.% 5.% 4.1% 1.7% 3.8% 2.9% 1.6% PDP -19.% -5.% -1.% 1.6% -1.% 2.4% 4.4% 1.1% -4.6% 1.9% 1.5% 5.% 2차전지 5.% 16.5% 16.4% 9.3% 9.4% 1.3% 14.2% 9.8% 12.3% 11.% 11.7% 11.5% 전체 -7.4% 4.1% 6.5% 3.4% 5.4% 6.3% 9.2% 5.6% 2.2% 6.7% 7.4% 9.1% 도표 16. 삼성SDI 분기 영업이익 흐름 15 1 5-5 -1 1Q8 3Q8 1Q9 3Q9 1Q1 3Q1 1Q11E 3Q11E 자료: 삼성SDI, 동부 리서치 8

삼성SDI (64) 손익계산서 대차대조표 12월결산 28 29 21E 211E 212E 12월결산 28 29 21E 211E 212E 매출액 3,726.2 3,55.6 5,43.9 4,545.3 4,33.5 유동자산 1,542.2 2,73.7 2,23.7 2,512. 2,993.8 매출원가 3,177.6 3,57. 4,174.4 3,76.5 3,44.7 현금/단기예금 763.8 1,97.2 1,271.8 1,549.7 2,94.7 매출총이익 548.6 493.6 869.4 838.9 862.8 매출채권 451.4 556.9 648.4 65.9 63.4 판관비 459.7 45.3 531.7 54. 472.4 재고자산 198. 28.2 214.3 215.1 199.4 영업이익 88.9 88.2 337.7 334.9 39.4 비유동자산 4,435.3 4,546.1 4,71.9 4,76.7 4,822.4 EBITDA 64.9 486.7 646.8 656.5 727.4 투자자산 2,525.5 2,91.9 3,196.7 3,196.7 3,196.7 영업외손익 63.9 142.9 16.2 138.7 363.2 유형자산 1,754.8 1,494.8 1,324.7 1,383.5 1,445.2 이자손익 5.4 8.9 1.5 1.5 1.5 무형자산 4.3 46.2 81.2 81.2 81.2 외화관련손익 -3.2-1.8-44.2-57.3-55.1 자산총계 5,977.5 6,619.8 6,932.6 7,272.7 7,816.2 지분법평가손익 13. 86.1 132.5 185.5 47.9 유동부채 729.3 1,18.2 989.2 99.5 965.9 세전계속사업이익 152.8 231.1 443.9 473.6 753.6 매입채무 183.6 312.9 335.7 337.1 312.4 법인세비용 1.3 13.1 57.1 65.4 14. 단기차입금.. 36. 36. 36. 계속사업이익 142.5 218. 386.8 48.2 649.6 유동성장기부채 69. 412.7 21.5 21.5 21.5 중단사업이익 -13.6.... 비유동부채 71.9 524.5 475.8 475.8 475.8 당기순이익 38.9 218. 355.5 387.8 617.1 사채 251.5 199.2 199.3 199.3 199.3 EPS 824 4,621 7,988 8,713 13,866 장기차입금 3.8 112.6 6.5 6.5 6.5 증감률(%YoY) 부채총계 1,44.2 1,632.7 1,465. 1,466.3 1,441.7 매출액 -1.7-4.7 42.1-9.9-5.3 자본금 24.7 24.7 24.7 24.7 24.7 EBITDA 흑전 -19.5 32.9 1.5 1.8 자본잉여금 1,32. 1,331.1 1,276.7 1,276.7 1,276.7 영업이익 흑전 -.7 282.8 -.8 16.6 이익잉여금 2,684.6 2,891.5 3,289.5 3,628.3 4,196.4 순이익 흑전 46.8 63.1 9.1 59.1 자본총계 4,537.3 4,987.1 5,467.6 5,86.3 6,374.4 현금흐름표 주요 투자지표 12월결산 28 29 21E 211E 212E 12월결산 28 29 21E 211E 212E 영업활동현금흐름 76.9 343.6 544.5 579.1 64. 주당지표(원) 당기순이익 38.9 218. 355.5 387.8 617.1 EPS 824 4,621 7,988 8,713 13,866 감가상각비 59. 393.6 294.2 36.8 322.1 BPS 95,322 14,732 114,175 121,356 133,398 무형자산상각비 7.1 4.9 14.8 14.8 14.8 DPS 25 1, 1,1 1,1 1,65 순운전자본증감 -98.8 6.1 38.3-2.1 38.6 Valuation 매출채권증감 -188.8-11.9 9.2-2.6 47.5 PER 66.7 32.1 2.9 19.2 12 재고자산증감 2.5-13.2-5.1 -.9 15.7 PBR.6 1.4 1.5 1.4 1.3 매입채무증감 69.5 13.2-46.7 1.3-24.6 EV/EBITDA 4. 13.3 1.7 1.2 8.4 투자활동현금흐름 -79.6-94. -48.9-22.7-15.3 수익률 유형자산증감 -398. -147. -221.5-365.6-383.9 EBITDA 마진 16.2 13.7 12.8 14.4 16.9 투자자산증감 -22.7-9.9 22.2 185.5 47.9 영업이익률 2.4 2.5 6.7 7.4 9.1 재무활동현금흐름 252.9 143.8-267.7-8.5-79.7 순이익률 1. 6.1 7. 8.5 14.3 단기부채증감. -69. -223.9.. ROE.8 4.6 6.8 6.9 1.1 장기부채증감 25. 199.1... ROA.6 3.5 5.2 5.5 8.2 자본의증감. -7.1-33.9-49. -49. ROIC 3.1 4. 13.7 11.3 12.9 배당금의지급. -11.1-44.5-49. -49. 기타비율 현금의 증감 25.2 393.4 228. 277.9 545. 배당수익률.5.7.7.7 1. 기초의 현금 43.6 653.8 1,47.2 1,271.8 1,549.7 이자보상배율 4. 3.8 9.4 9.3 1.9 기말의 현금 653.8 1,47.2 1,271.8 1,549.7 2,94.7 순차입금비율 -3.1-7.5-14.1-18.1-25. 자료: 삼성SDI, 동부 리서치 Compliance Notice (주) EPS는 완전희석화 기준, 21년 이후는 IFRS 연결 기준임. 자료 발간일 현재 본 자료를 작성한 조사분석담당자는 해당종목과 재산적 이해관계가 없습니다. 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 독점규제 및 공정거래에 관한 법률 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. 동 자료내용은 기관투자자 등에게 지난 6개월간 E-mail을 통해 사전 제공된 바 없습니다. 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. 기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 Strong Buy: 당사 KOSPI 목표 대비 초과 상승률 3%p 이상, Buy: 초과 상승률 1~3%p, Hold: 초과 상승률 -1~1%p, Underperform: 초과 상승률 -1%p 미만 업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 Overweight: 당사 KOSPI 목표 대비 업종 초과 상승률 1%p 이상, Neutral: 초과 상승률 -1~1%p, Underweight: 초과 상승률 -1%p 미만 수정된 기업 및 업종 투자의견 기준은 29.11.9일부터 변경 적용함 삼성SDI 현주가 및 목표주가 차트 천원 25 2 15 1 5 8/11 9/2 9/5 9/8 9/11 1/2 1/5 1/8 1/11 최근 2년간 투자의견 및 목표주가 변경 일자 투자의견 목표주가 일자 투자의견 목표주가 8/11/27 HOLD 67, 9/4/3 HOLD 98, 9/7/22 HOLD 11, 9/1/21 HOLD 144, 9/12/24 BUY 18, *1/6/28 BUY 22, 1/1/5 BUY 21, *표는 담당자 변경 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다. 9

삼성SDI (64) Note 1

삼성SDI (64) 팀 명 담 당 애널리스트 직 위 (2) 369- @dongbuhappy.com 리서치센터 용대인 리서치센터장 3448 yong349 기업분석본부 반도체/LCD 이민희 기업분석본부장 3368 minhee.lee 투자전략본부 채권전략 신동준 투자전략본부장 3273 djshin 주식전략팀 경제/전략 장화탁 팀장 337 mousetak 퀀트 양해정 연구위원 3712 hjyang 경제분석 김효진 선임연구원 3432 hjkim1984 중국분석 가오징 선임연구원 3721 jing1 중국산업분석 이은택 선임연구원 3479 go4it.lee 시장분석 유경하 선임연구원 3353 last88 퀀트 염동찬 연구원 3372 inuito9 시장분석 김일혁 연구원 379 run2you RA 박헌석 연구원 3269 oldstone RA 김보슬 연구원 3138 boseulkim 채권전략팀 신용분석 황광숙 팀장 3366 kshwang 신용분석 이경록 연구위원 3426 newgift7 채권퀀트 고은진 연구위원 316 ssquant 채권전략 문홍철 수석연구원 3436 m345 채권전략 박유나 선임연구원 3377 yuna.park 채권전략 노상원 선임연구원 3737 swnoh Translator/RA 문세민 선임연구원 3396 sammoon 기업분석 1팀 은행/보험 이병건 팀장 3381 pyrrhon72 음식료/유통 차재헌 수석연구위원 3378 imcjh 조선/기계 김홍균 수석연구위원 312 usckim1 철강/금속 김지환 수석연구원 3734 interlaw 건설/증권 김희준 선임연구원 3379 heedol.kim 유틸리티/운송 유덕상 선임연구원 3458 ds.yoo 제약/화장품 김태희 선임연구원 3367 taehee.kim RA 박대업 연구원 3389 dupark83 RA 원형운 연구원 3314 hwwon9 기업분석 2팀 전기전자/가전 권성률 팀장 3724 srkwon 화학/에너지 이제훈 수석연구위원 373 alee27 자동차/타이어 임은영 수석연구위원 3713 erica1 전자부품 이민영 선임연구원 353 mylee1 장비/부품 강정호 연구원 3373 jeongho.kang RA 변재희 연구원 3374 jhbyun 스몰캡팀 Small-cap 김항기 팀장 3375 hkkim7 Small-cap 김승회 수석연구원 3747 kimsh9 Small-cap 최보근 수석연구원 3388 small Small-cap 손만승 선임연구원 3447 rcrack79 RA 권윤구 연구원 3457 ygkwon84 Coordinator 권미경 사원 3346 mk336 11

삼성SDI (64) 12