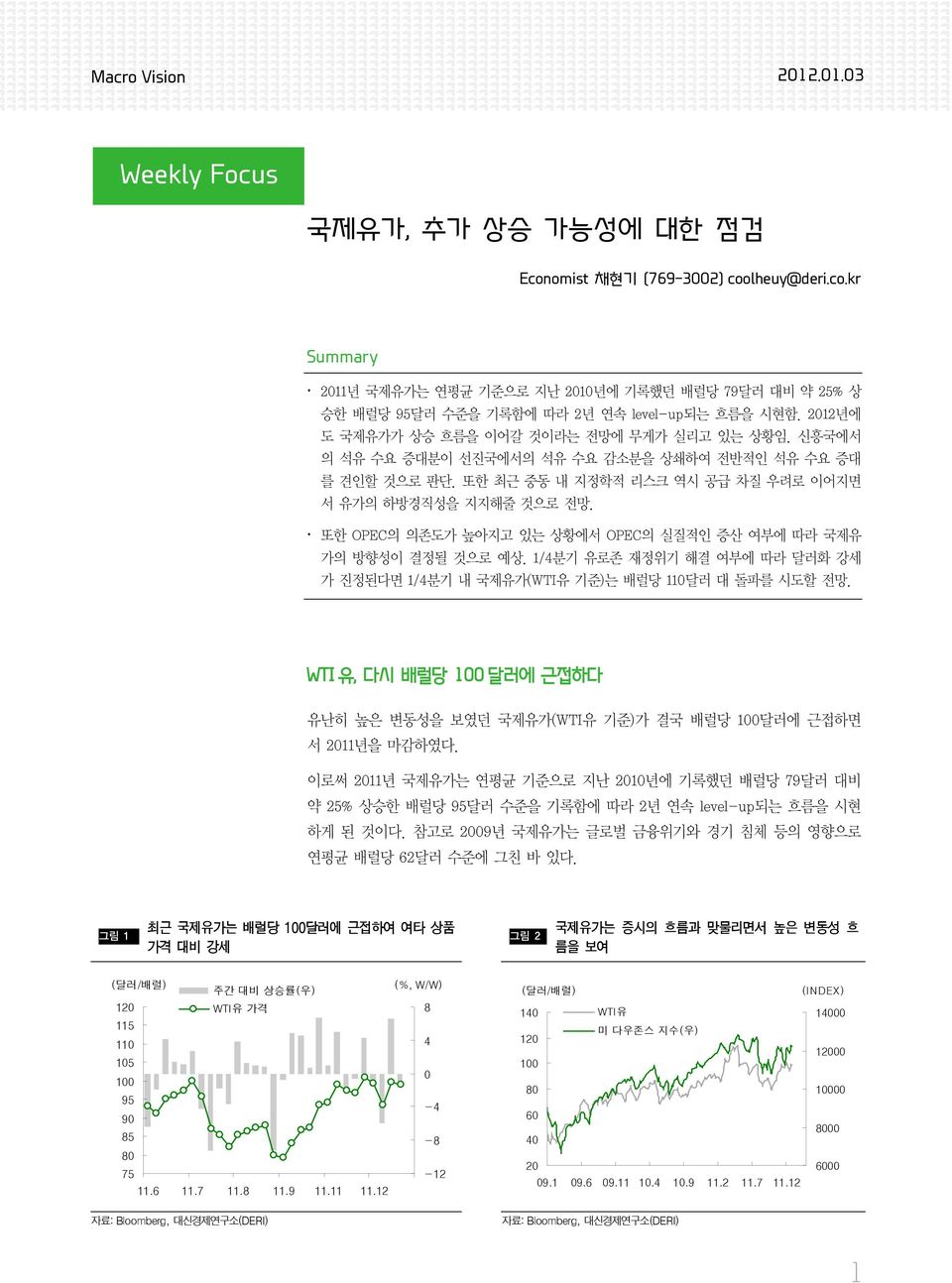

Weekly Focus 국제유가, 추가 상승 가능성에 대한 점검 Economist 채현기 (769-3002) coolheuy@deri.co.kr Summary 2011년 국제유가는 연평균 기준으로 지난 2010년에 기록했던 배럴당 79달러 대비 약 25% 상 승한 배럴당 95달러 수준을 기록함에 따라 2년 연속 level-up되는 흐름을 시현함. 2012년에 도 국제유가가 상승 흐름을 이어갈 것이라는 전망에 무게가 실리고 있는 상황임. 신흥국에서 의 석유 수요 증대분이 선진국에서의 석유 수요 감소분을 상쇄하여 전반적인 석유 수요 증대 를 견인할 것으로 판단. 또한 최근 중동 내 지정학적 리스크 역시 공급 차질 우려로 이어지면 서 유가의 하방경직성을 지지해줄 것으로 전망. 또한 OPEC의 의존도가 높아지고 있는 상황에서 OPEC의 실질적인 증산 여부에 따라 국제유 가의 방향성이 결정될 것으로 예상. 1/4분기 유로존 재정위기 해결 여부에 따라 달러화 강세 가 진정된다면 1/4분기 내 국제유가(WTI유 기준)는 배럴당 110달러 대 돌파를 시도할 전망. WTI 유, 다시 배럴당 100 달러에 근접하다 유난히 높은 변동성을 보였던 국제유가(WTI유 기준)가 결국 배럴당 100달러에 근접하면 서 2011년을 마감하였다. 이로써 2011년 국제유가는 연평균 기준으로 지난 2010년에 기록했던 배럴당 79달러 대비 약 25% 상승한 배럴당 95달러 수준을 기록함에 따라 2년 연속 level-up되는 흐름을 시현 하게 된 것이다. 참고로 2009년 국제유가는 글로벌 금융위기와 경기 침체 등의 영향으로 연평균 배럴당 62달러 수준에 그친 바 있다. 그림 1 최근 국제유가는 배럴당 100달러에 근접하여 여타 상품 가격 대비 강세 그림 2 국제유가는 증시의 흐름과 맞물리면서 높은 변동성 흐 름을 보여 (달러/배럴) 주간 대비 상승률(우) (%, W/W) 120 115 WTI유 가격 8 110 4 105 100 0 95-4 90 85-8 80 75-12 11.6 11.7 11.8 11.9 11.11 11.12 자료: Bloomberg, 대신경제연구소(DERI) (달러/배럴) (INDEX) 140 120 WTI유 미 다우존스 지수(우) 14000 12000 100 80 10000 60 8000 40 20 6000 09.1 09.6 09.11 10.4 10.9 11.2 11.7 11.12 자료: Bloomberg, 대신경제연구소(DERI) 1

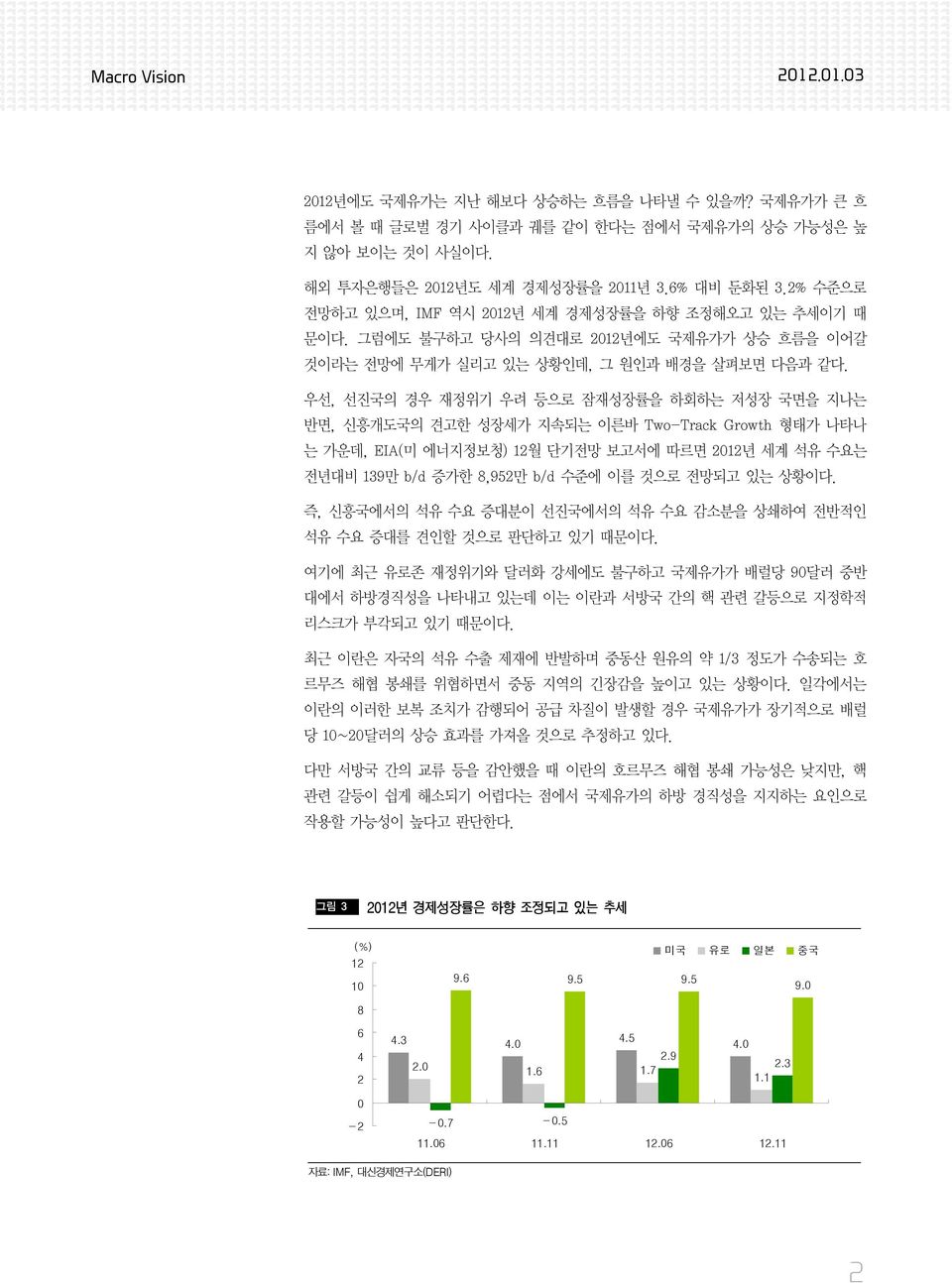

2012년에도 국제유가는 지난 해보다 상승하는 흐름을 나타낼 수 있을까? 국제유가가 큰 흐 름에서 볼 때 글로벌 경기 사이클과 궤를 같이 한다는 점에서 국제유가의 상승 가능성은 높 지 않아 보이는 것이 사실이다. 해외 투자은행들은 2012년도 세계 경제성장률을 2011년 3.6% 대비 둔화된 3.2% 수준으로 전망하고 있으며, IMF 역시 2012년 세계 경제성장률을 하향 조정해오고 있는 추세이기 때 문이다. 그럼에도 불구하고 당사의 의견대로 2012년에도 국제유가가 상승 흐름을 이어갈 것이라는 전망에 무게가 실리고 있는 상황인데, 그 원인과 배경을 살펴보면 다음과 같다. 우선, 선진국의 경우 재정위기 우려 등으로 잠재성장률을 하회하는 저성장 국면을 지나는 반면, 신흥개도국의 견고한 성장세가 지속되는 이른바 Two-Track Growth 형태가 나타나 는 가운데, EIA(미 에너지정보청) 12월 단기전망 보고서에 따르면 2012년 세계 석유 수요는 전년대비 139만 b/d 증가한 8,952만 b/d 수준에 이를 것으로 전망되고 있는 상황이다. 즉, 신흥국에서의 석유 수요 증대분이 선진국에서의 석유 수요 감소분을 상쇄하여 전반적인 석유 수요 증대를 견인할 것으로 판단하고 있기 때문이다. 여기에 최근 유로존 재정위기와 달러화 강세에도 불구하고 국제유가가 배럴당 90달러 중반 대에서 하방경직성을 나타내고 있는데 이는 이란과 서방국 간의 핵 관련 갈등으로 지정학적 리스크가 부각되고 있기 때문이다. 최근 이란은 자국의 석유 수출 제재에 반발하며 중동산 원유의 약 1/3 정도가 수송되는 호 르무즈 해협 봉쇄를 위협하면서 중동 지역의 긴장감을 높이고 있는 상황이다. 일각에서는 이란의 이러한 보복 조치가 감행되어 공급 차질이 발생할 경우 국제유가가 장기적으로 배럴 당 10~20달러의 상승 효과를 가져올 것으로 추정하고 있다. 다만 서방국 간의 교류 등을 감안했을 때 이란의 호르무즈 해협 봉쇄 가능성은 낮지만, 핵 관련 갈등이 쉽게 해소되기 어렵다는 점에서 국제유가의 하방 경직성을 지지하는 요인으로 작용할 가능성이 높다고 판단한다. 그림 3 2012년 경제성장률은 하향 조정되고 있는 추세 (%) 12 10 9.6 9.5 9.5 미국 유로 일본 중국 9.0 8 6 4 2 4.3 4.5 4.0 2.9 2.0 1.6 1.7 4.0 2.3 1.1 0-2 -0.7-0.5 11.06 11.11 12.06 12.11 자료: IMF, 대신경제연구소(DERI) 2

그림 4 달러화 강세에도 불구하고 지정학적 리스크 부각에 따 른 공급 차질 우려가 유가 상승에 일조 그림 5 중국을 비롯한 신흥개도국의 수요 증대분이 세계 석유 수요 증대를 견인 (달러/배럴) (달러/유로) 130 WTI유 달러/유로 환율(우) 1.6 110 1.5 90 1.4 70 1.3 50 1.2 30 1.1 09.3 09.8 10.1 10.6 10.11 11.4 11.9 자료: Bloomberg, 대신경제연구소(DERI) (백만배럴/일) 4 3 3 2 2 1 1 0-1 -1-2 -2 China Other U.S. World (백만배럴/일) 2004 2005 2006 2007 2008 2009 2010 2011 2012 자료: Bloomberg, 대신경제연구소(DERI) 92 90 88 86 84 82 80 78 OPEC 의 역할이 이전보다 더 중요해질 것으로 전망 당사는 2012년 국제유가 전망 보고서 [국제유가 그래도 상승 추의 무게가 더 무겁다]에 서도 밝힌 바 있듯이 그 어느 때보다 OPEC의 역할이 중요해질 것으로 판단하고 있다. 지난 12월 14일 OPEC (석유수출국 기구)는 오스트리아 비엔나에서 개최된 정례회의에서 생산 목표를 기존 2485만 b/d에서 3000만 b/d로 변경하기로 합의한 바 있다. 이로써 OPEC은 글로벌 경기침체에 따른 원유 수요 감소를 배경으로 지난 2009년 1월 1일자로 2484만 b/d로 쿼터 축소를 결정한 이후 약 3년 만에 증산에 나선 셈이다. 하지만 금번 상향 조정된 생산 목표량이 최근 OPEC 회원국들이 실질적으로 생산하고 있 는 수준(11월 기준 이라크를 포함한 OPEC 12개국 생산량은 3037만 b/d를 기록)임을 감안 한다면 실질적 증산이라고 보기 어렵다. 향후 상향 조정된 생산 목표 이상으로 생산되어 수급 여건이 어떻게 변화되는 지 여부에 따라 국제유가의 방향성이 결정될 것으로 판단한다. 또한 중동 소요사태 등을 거치면서 재정지출이 증가한 이유로 OPEC 내 선호 유가(재정균 형유가와 한계유가 등을 감안해 추정)가 상향 조정되었을 가능성이 높으며, 이전처럼 국제 유가가 급락할 경우 시장에 민감하게 반응하며 감산을 단행할 가능성도 배제하기 어려워 이는 국제유가의 상승 가능성을 높여줄 전망이다. 물론 PIIGS 국가들의 국채 만기 도래 등 유로존 재정위기가 증시 마찰적 요인으로 작용할 가능성이 높아 국제유가의 상단을 제한할 가능성이 높지만 여전히 하방보다는 상방의 가 능성이 여전히 높다고 판단하고 있다. 따라서 일련의 지정학적 리스크가 상존하고 있는 가운데, 유로존 재정위기 해결 여부에 따라 현재의 달러화 강세가 진정될 경우에는 국제유가(WTI유 기준 )가 1/4분기 내 배럴당 110달러 돌파 가능성도 열어두어야 한다는 판단이다. 3

그림 6 지역별 석유 생산 비중 추이 그림 7 OPEC 생산목표를 3천만 b/d로 상향 조정하였지만 실 질적인 증산으로 보기 어려워 Non-OPEC NGLs, 8.03 유럽, 4.69 아프리카/ 중 동, 4.6 Total OPEC, 39.99 (1000 bbl) OPEC 11개국 생산량 (1000 bbl) 32000 OPEC 생산쿼터(우) 32000 29000 30000 28000 Total OPEC 26000 26000 아메리카, 19.05 아시아, 23.64 아시아 아메리카 Non-OPEC NGLs 유럽 아프리카/ 중동 23000 20000 00 01 02 03 04 05 06 07 08 09 10 11 12 24000 22000 20000 자료: 한국석유공사, 대신경제연구소(DERI) 자료: Bloomberg, 대신경제연구소(DERI) 주: 이라크 11월 생산량이 270만 b/d임을 감안하면 OPEC 12개국 생산량은 3천만 b/d를 소폭 상회하는 수준임. 그림 8 OPEC 재정균형 유가 그림 9 주요 산유국의 한계유가 수준 (달러/배럴) (달러/배럴) 120 재정균형유가 100 한계유가 100 80 60 40 20 0 바레인 시리아 알제리 이라크 사우디 오만 이란 UAE 카타르 리비아 쿠웨이트 80 60 40 20 0 캐나다 나이지리아 베네주엘라 앙골라 미 멕시코 만 영국 북해 리비아 중국 사우디 자료: Reuters, 대신경제연구소(DERI) 자료: CERA, 대신경제연구소(DERI) 주: 한계유가는 경제성을 보장하는 최소한의 유가 수준을 의미 4

[ Weekly Updates & Summary ] 미국경제 12월 컨퍼런스 보드 소비기대지수는 64.5를 기록하여 전월치 및 시장 예상치를 상회, 지난 4월 이후 최고치 까지 상승함. 시카고 PMI지수도 전월과 유사한 수준을 기록, 최근 미국의 자동차 및 부품 판매 호조가 시카 고 제조업 업황에 긍정적 영향을 미치고 있음. [ 이번 주 경제지표 전망 ] 12월 ISM 제조업 지수: 전주 발표된 12월 시카고 PMI지수가 시장 예상치를 상회, 12월 중국 PMI지수도 전 월보다 상승, 12월 ISM 제조업 지수 역시 전월보다는 개선될 전망. 12월 ISM 비제조업지수: 미국의 경기 흐름이 비교적 견조한 양상을 이어가고 있으며, 개인소비 지출도 양호 한 모습으로 이는 미국 비제조업에도 긍정적 영향을 미칠 것임. 12월 비농업 취업자수: 미국 경기의 견조한 흐름은 기업의 고용수요 역시 회복되고 있음을 시사, 12월 신규 고용은 전월보다 증가할 것으로 예상되나 적정 수준인 20만 명에는 미치지 못할 전망. 12월 실업률: 전월 구직단념자의 증가로 실업률이 큰 폭으로 하락했으나 기저효과 등으로 12월에는 전월보 다 소폭 상승 예상. 국내경제 2011년 소비자물가 상승률은 전년대비 4.0% 상승했으며 무역수지는 333억 달러 흑자를 기록함. 11월 광공업생산은 전년동월대비 5.6% 증가함. 금융시장 [ 이번 주 금리 및 환율 전망 ] 전주 국고채 3년물 금리는 연말 한산한 거래 속에 외국인의 국채선물 매수로 하락세를 보임. 국내 경제지표 들이 예상에서 크게 벗어나지 않은 상황에서 연말 저조한 거래 속 외국인이 공격적으로 나오면서 금리가 하 락. 국고채 3년물 금리는 전주비 3bp하락한 3.34%로 마감. 유로존 리스크로 인한 외국인 자금 이탈이 주춤 한 가운데 지난주 보였던 외국인의 국채선물 매수세가 지속될 지 여부가 관건. 금주 국고채 3년물 금리는 3.30%~3.40% 범위에서 등락을 거듭할 전망. 전주 원/달러 환율은 여전한 유로존 리스크에도 불구 연말 수출업체 네고 물량으로 전주비 보합세를 기록함. 이탈리아 국채입찰 우려감과 미 경제지표 호조가 다소 주춤해진 점이 위험통화 선호를 가져왔으나 연말 수 출업체 네고 물량(달러 매도)이 수급상 우위를 점하면서 원/달러 환율은 전주비 0.2%가량 상승한 1,152원으 로 마감. 수출업체 네고물량이 주춤해지면서 유로존 재정위기 우려로 인한 원/달러 환율 상승 압력이 우위를 점할 가능성이 큰 상황. 금주 원/달러 환율은 1,140~1,180원 범위에서 등락을 거듭할 전망. 5

[ Global Economic Diary ] 지표 결과 예상 이전 기타 11 월 4 일(금) 미) 10 월 비농업 취업자수 만명 8.0 9.5 10.3 미) 10 월 실업률 % 9.0 9.1 9.1 10 일(목) 미) 10 월 수입물가 %,m/m -0.6 0.0 0.3 미) 9 월 무역수지 억 달러 -431-460 -456 11 일(금) 미) 11 월 미시건대 소비심리평가(예비) 1966=100 64.2 61.5 60.9 한) 11 월 기준금리 % 3.25 3.25 3.25 15 일(화) 미) 10 월 생산자물가(핵심) %,m/m -0.3(0.0) -0.1(0.1) 0.8(0.2) 미) 10 월 소매판매(자동차 제외) %,m/m 0.5(0.6) 0.3(0.2) 1.1(0.5) 16 일(수) 미) 10 월 소비자물가(핵심) %,m/m -0.1(0.1) 0.0(0.1) 0.3(0.1) 미) 10 월 산업생산 %,m/m 0.7 0.4-0.1 17 일(목) 미) 10 월 주택착공건수 만건 62.8 61.0 63.0 19 일(토) 미) 10 월 경기선행지수 %,m/m 0.9 0.6 0.1 22 일(화) 미) 10 월 기존주택판매 만호 497 480 490 미) 3 분기 실질 GDP (수정치) %,q/q,ann 2.0 2.5 2.5 23 일(수) 미) 10 월 내구재 주문(운송제외) %,m/m -0.7(0.7) -1.2(0.0) -1.5(0.6) 미) 10 월 개인소득(개인소비지출) %,m/m 0.4(0.1) 0.3(0.3) 0.1(0.7) 미) 11 월 미시건대 소비심리평가(확정) 1966=100 64.1 64.5 64.2 29 일(화) 미) 10 월 신규주택판매 만호 30.7 31.5 31.3 30 일(수) 미) 11 월 컨퍼런스보드 소비심리 1985=100 56.0 44.0 39.8 미) 11 월 ADP 민간고용 만명 20.6 13.0 11.0 한) 10 월 광공업생산 %,y/y 6.2 4.1 6.9 12 월 1 일(목) 중) 11 월 PMI 제조업 지수 Index=50 49.0 49.9 50.4 한) 11 월 소비자물가 %,y/y 4.2 4.4 3.6 한) 11 월 무역수지 억 달러 39.1 31.7 40.7 2 일(금) 미) 11 월 ISM 제조업 지수 Index=50 52.7 51.8 50.8 미) 11 월 비농업 신규취업자수 만명 12.0 12.5 8.0 미) 11 월 실업률 % 8.6 9.0 9.0 3(토) 중) 11 월 PMI 비제조업 지수 Index=50 49.7-57.7 6(화) 미) 11 월 ISM 비제조업 지수 Index=50 52.0 53.8 52.9 9(금) 미) 10 월 무역수지 억 달러 -435-439 -431 미) 12 월 미시건대 소비심리평가 1966=100 67.7 65.8 64.1 13 일(화) 미) 11월 소매판매 (자동차 제외) %,m/m 0.2 (0.2) 0.6 (0.5) 0.5 (0.6) 14일(수) 미) 12월 FOMC 의사결정 % 0.25 0.25 0.25 중) 11월 M2 증가율 %,y/y 12.7 12.8 12.9 한) 11월 실업률 % 2.9 3.1 2.9 15일(목) 미) 11월 산업생산 %,m/m -0.2 0.2 0.7 16일(금) 미) 11월 소비자물가 (핵심) %,m/m 0.0 (0.2) 0.1 (0.1) -0.1 (0.1) 20 일(화) 미) 11월 주택착공 건수 만 건 68.5 63.5 62.8 22일(목) 미) 11월 기존주택판매 만 호 442 505 425 미) 3분기 GDP (최종) %,q/q,연율 1.8 2.0 2.0 23일(금) 미) 11월 경기선행지수 %,m/m 0.5 0.3 0.9 미) 11월 내구재 주문 (운송제외) %,m/m 3.8(0.3) 2.2 (0.4) 0.0 (1.5) 미) 11월 개인소득 %,m/m 0.1 0.2 0.4 미) 11월 PCE 근원 %,m/m 0.1 0.1 0.1 28일(수) 미) 12월 소비기대지수 1983=100 64.5 58.9 55.2 29일(목) 미) 12월 시카고 PMI지수 Index=50 62.5 61.0 62.6 한) 11월 광공업생산 % 5.6 6.4 6.3 30일(금) 한) 소비자물가지수 %,y/y 4.2 3.9 4.2 1월 1일(일) 한) 대외무역-수출 억 달러 496 477 469 한) 대외무역-수입 억 달러 456 439 430 12월 ISM 제조업 지수 Index=50 53.4 52.7 4일(수) 12월 ISM 비제조업지수 Index=50 53.0 52.0 6일(금) 12월 비농업 취업자수 만 명 15.0 12.0 12월 실업률 % 8.7 8.6 주) 한국: 대신경제연구소 예상치, 미국/중국: Bloomberg Consensus. SA:계절조정. 6

Weekly Review Summary [ 미국 ] 일정 지표 실제치/예상치 이전치 코멘트 28일(수) 12월 소비기대지수 1983=100 64.5/58.9 55.2 최근 미 고용시장 개선에 이어 주택시장에서도 회복 조짐이 나타나고 있으며, 연말 소비시즌을 맞아 소비심리도 개선. 소비기대지수는 4월 이후 최고치임. 29일(목) 12월 시카고 PMI지수 Index=50 62.5/61.0 62.6 미국 자동차 및 부품 판매가 견조한 흐름을 이어가고 있고, 경기회복 기대감 등으로 시카고 PMI지수도 60선을 줄곧 상회하는 모습. [ 한국 ] 일정 지표 실제치/예상치 이전치 코멘트 29일(목) 11월 광공업생산 % 5.6/6.4 6.3 광공업생산은 전월대비 2개월 연속 감소 30일(금) 12월 소비자물가 % 4.2/3.9 4.2 2011년 연간 소비자물가 전년비 4.0% 상승 1일(일) 12월 무역수지 억 달러 39.9/38.7 35.4 2011년 연간 무역수지 흑자 333억 달러 기록 주) 미국: Bloomberg Consensus, 한국: 대신경제연구소 예상치. 7

US Economic Trends Economist 문정희 (769-3083) mjhsilon@deri.co.kr Review 12월 소비기대지수 64.5 12월 시카고 PMI지수 62.5 Summary 12월 컨퍼런스 보드 소비기대지수는 64.5를 기록하여 전월치 및 시장 예상치를 상회, 지난 4 월 이후 최고치까지 상승함. 시카고 PMI지수도 전월과 유사한 수준을 기록, 최근 미국의 자 동차 및 부품 판매 호조가 시카고 제조업 업황에 긍정적 영향을 미치고 있음. 연말 소비심리와 제조업 업황 개선 최근 미국 고용시장과 주택시 장이 회복하는 모습을 보이고 있어 소비심리와 제조업 업황 도 개선. 전 전주 미국의 건축허가 및 주택착공 건수, 주택판매 등 주택경기 지표가 전월치 및 시장 예상치를 상회함에 따라 가장 부진했던 미국의 주택시장이 미약하나마 어느 정도 회복의 조짐을 보이고 있다. 고용시장 역시 신규 취업자수의 증가와 실업수당청구건수의 감소, 실 업률 하락 등이 견조한 흐름을 이어가고 있다. 이러한 고용시장과 주택시장의 회복 조짐은 결국 미국 민간의 소비심리에 긍정적 영향을 미치는 요인으로 작용하고 있다. 지난 7월 이후 양대 소비심리지표는 모두 1980년 이후 최저치까지 하락했으나 10월 이후 다시 소비심리가 개선되면서 12월 소비심리는 7월 이전 수준까지 회복하고 있다. 전 전주에 발표된 12월 미시건대 소비심리평가지수가 69.9를 기록하여 7월 이전 수준을 회복했으며, 12월 컨퍼런스 보드 소비기대지수는 64.5를 기록하여 전월치 55.2를 상회함 은 물론 4월 이후 최고치를 기록했다. 12월 시카고 PMI지수는 전월치와 유사한 62.5를 기록하여 11월보다 소폭 하락할 것으로 예상했던 시장 예상치 61.0를 상회한 것으로 나타났다. 시카고 제조업은 주로 자동차 관련 업황으로 최근 민간의 자동차 및 부품 수요가 증가하고 있어 PMI지수도 60선을 줄곧 상 회하고 있는 양상이다. 이 역시 미국의 실물경기가 양호한 흐름을 이어가고 있음을 보여 주고 있다. 그림 10 미 경기선행지수는 완만한 상승세를 지속 그림 11 미국 자동차,부품 판매 호조로 시카고 PMI지수도 개선 (index) 120 100 미시건대 소비심리평가 (1966=100) 컨퍼런스보드 소비기대 (1985=100) (index=50) 75 70 65 시카고 PMI(좌) 소매판매-자동차,부품 (%,y/y) 30 20 80 60 60 55 50 45 10 0-10 40 20 01 02 03 04 05 06 07 08 09 10 11 12 40 35 30 01 02 03 04 05 06 07 08 09 10 11-20 -30 자료: Bloomberg, 대신경제연구소(DERI) 자료: Bloomberg, 대신경제연구소(DERI) 8

Korea Economic Trends Economist 김윤기 (769-3063 mackyg@deri.co.kr) Review 12월 소비자물가 전년동월비 4.2%상승 12월 무역수지 39.9억 달러 흑자 11월 광공업생산 전년동월비 5.6% 증가 Summary 2011년 소비자물가 상승률은 전년대비 4.0% 상승했으며 무역수지는 333억 달러 흑자를 기록 함. 11월 광공업생산은 전년동월대비 5.6% 증가함. 2011 년 소비자물가 4.0% 상승, 무역수지 333 억 달러 흑자 기록 2011년 연간 소비자물가 전년 대비 4.0% 상승 2011년 소비자물가 상승률은 전년대비 4.0% 상승하여 2010년 3.0% 상승보다 1.0%p 높아 졌으며 한국은행의 물가안정 중심선인 3.0%를 상회하였다. 소비자물가 상승은 국제유가 급등 등 공급요인이 주도한 가운데 초과수요압력이 작용한 결과이다. 한국은행의 물가상승 요인 분석에 따르면, 공급요인의 물가상승 기여율이 90%, 인플레이션 지속성 및 수요요인의 기여율은 10%로 추정하고 있다. 2011년 연간 교역규모 사상최 초로 1조 달러 상회 2011년 수출과 수입을 합한 교역규모는 사상 최초로 1조 달러를 돌파했다. 수출은 전년대 비 19.6% 증가한 5,578억 달러, 수입은 23.3% 증가한 5,245억 달러를 각각 기록해 무역 을 통한 교역규모는 1조 823억 달러를 기록하였다. 우리나라의 대외 수출금액은 2011년 10월 현재 중국, 독일, 미국, 일본, 네덜란드, 프랑스 에 이어 세계 7위 수준을 나타내고 있으며, 수출입금액을 합한 교역규모로는 세계 9위를 기록할 전망이다. 11월 광공업생산 증가세 둔화 지속 11월 광공업생산은 전년동월대비 5.6% 증가(전월비 0.4% 하락)했으며 제조업 평균가동률 은 79.0%로 2개월 연속 하락하는 모습을 나타내었다. 현재의 경기상황을 보여주는 동행 지수 순환변동치는 전월대비 0.6p 하락해 9월 이후 3개월 연속 하락세를 나타내었다. 한 편 경기선행지수의 전년동월비 전월차는 0.1% 상승해 8월 이후의 3개월 연속 하락세에서 소폭의 플러스로 반전했다. 그림 12 2011년 품목별 소비자물가 상승률 그림 13 2011년 수출입 증가율 및 무역수지 (%,y/y) 10 9.2 (%,yoy) 40 무역수지(우) 수출 수입 (억달러) 500 8 400 6 4 4.0 4.9 4.8 4.0 3.7 20 0 300 200 100 2-20 0 0-100 -2 소비자물가 농축수산물 공업제품 전기수도가스 집세 공공서비스 -0.4 개인서비스 -40 07 08 09 10 11-200 자료: 통계청, 대신경제연구소(DERI) 자료: 지식경제부, 대신경제연구소(DERI) 9

Weekly Preview Summary [ 미국 ] 일정 지표 예상치 이전치 코멘트 4일(수) 12월 ISM 제조업 지수 Index=50 53.4 52.7 6일(금) 12월 ISM 비제조업지수 Index=50 53.0 52.0 12월 비농업 취업자수 만 명 15.0 12.0 전주 발표된 12월 시카고 PMI지수가 시장 예상치를 상회, 12월 중국 PMI지수도 전월보다 상승, 12월 ISM 제조업 지수 역시 전월보다는 개선될 전망 미국의 경기 흐름이 비교적 견조한 양상을 이어가고 있으며, 개인소비 지출도 양호한 모습으로 이는 미국 비제조업에도 긍정적 영향을 미칠 것임. 미국 경기의 견조한 흐름은 기업의 고용수요 역시 회복되고 있음을 시사, 12월 신규고용은 전월보다 증가할 것으로 예상되나 적정 수준인 20만 명에는 미치지 못할 전망. 12월 실업률 % 8.7 8.6 전월 구직단념자의 증가로 실업률이 큰 폭으로 하락했으나 기저효과 등으로 12월에는 전월보다 소폭 상승 예상. 주) 미국: Bloomberg Consensus. SA:계절조정. 10

U.S. Data Preview Economist 문정희 (769-3083, mjhsilon@deri.co.kr) 일정 지표 예상치 이전치 4일(수) 12월 ISM 제조업 지수 53.4 52.7 6일(금) 12월 ISM 비제조업 지수 53.0 52.0 12월 비농업 취업자수 변동 15만 명 12만 명 12월 실업률 8.7% 8.6% 실물경기는 비교적 견조한 흐름 이어가 12월 ISM 제조업, 비제조 업 지수는 전월치를 상회할 전망 12월 신규 고용 역시 전월 보다는 증가 예상 유럽 위기는 글로벌 및 미 국 경제에도 여전히 불확실 성 요인 유럽 재정위기가 글로벌 경기 및 금융시장에 있어 불확실성 요인으로 상존하고 있는 가운 데 미국 경기는 내수 안정으로 비교적 견조한 흐름을 이어가고 있다. 전 전주에는 미국의 주요 주택시장 지표들이 시장 예상치를 모두 상회한 것으로 나타나 미국 주택경기의 개선 시그널을 보여주기도 하였다. 금주에는 미국 ISM 제조업과 비제조업 지수, 12월 신규 고용과 실업률 등이 발표될 예정 이다. 12월 ISM 제조업지수에 대한 컨센서스는 53.4로 전월치 52.7에 비해 0.7포인트 상 승할 것으로 예상되고 있다. 전주 발표된 12월 시카고 PMI지수가 62.5를 기록하여 시장 예상치 61.0을 상회했으며, 또한 12월 중국의 PMI지수도 전월 49.0에서 50.3으로 상승하 였음은 금번 12월 ISM 제조업지수 역시 전월보다 개선될 가능성이 높음을 의미한다. ISM 제조업지수가 비교적 견조한 흐름을 이어감에 따라 비제조업 지수 역시 전월보다 개 선될 것으로 예상되며, 제조업 업황의 개선은 경기회복 기대심리로 이어져 민간 고용부문 의 양호한 증가세 및 실업률 안정에도 긍정적인 영향을 미칠 것으로 예상된다. 다만 여전히 유럽 재정위기, 유럽 경기하강 우려 등은 글로벌 경기 및 미국 경기에도 불확 실성 요인으로 남아있다는 점에서 여전히 미국 경기상승 모멘텀이 강하지 않아 보인다. 12 월 비농업 신규 취업자수도 약 15만 명 내외가 예상되어 전월보다는 다소 증가할 것으로 예상되나 적정 수준인 20만 명에는 여전히 미치지 못할 전망이다. 그림 14 시카고 제조 업황 개선으로 ISM 제조업지수 상승 기대 그림 15 ISM 비제조업 지수와 월간 신규취업자수 변동 (index=50) 75 70 65 60 55 50 45 40 35 시카고 PMI ISM 제조업 30 01 02 03 04 05 06 07 08 09 10 11 자료: Bloomberg, 대신경제연구소(DERI) (index=50) 비농업 신규 취업자수 65 ISM 비제조업 (좌) 60 55 50 45 40 35 01 02 03 04 05 06 07 08 09 10 11 자료: Bloomberg, 대신경제연구소(DERI) (천명) 600 400 200 0-200 -400-600 11

Financial Market Trends 연구원 이진호 (769-3054) betterljh@daishin.com 원/달러 환율 전주 동향(종가기준) : 1,150.2~1,158.7원 금주 전망 : 1,140~1,180원 전주 원/달러 환율은 여전한 유로존 리스크에도 불구 연 말 수출업체 네고 물량으로 전주비 보합세를 기록함. 이 탈리아 국채입찰 우려감과 미 경제지표 호조가 다소 주 춤해진 점이 위험통화 선호를 가져왔으나 연말 수출업체 네고 물량(달러 매도)이 수급상 우위를 점하면서 원/달 러 환율은 전주비 0.2%가량 상승한 1,152원으로 마감. 수출업체 네고물량이 주춤해지면서 유로존 재정위기 우 려로 인한 원/달러 환율 상승 압력이 우위를 점할 가능 성이 큰 상황. 원/달러 및 엔/달러 추이 (KRW/USD) 1400 1300 1200 1100 1000 원/달러 엔/달러(우) (JPY/USD) 100 95 90 85 80 75 국고채 수익률(3년) 전주 동향(종가기준) : 3.34~3.39% 금주 전망 : 3.30~3.40% 전주 국고채 3년물 금리는 연말 한산한 거래 속에 외국 인의 국채선물 매수로 하락세를 보임. 국내 경제지표들 이 예상에서 크게 벗어나지 않은 상황에서 연말 저조한 거래 속 외국인이 공격적으로 나오면서 금리가 하락. 국 고채 3년물 금리는 전주비 3bp하락한 3.34%로 마감. 유로존 리스크로 인한 외국인 자금 이탈이 주춤한 가운 데 지난주 보였던 외국인의 국채선물 매수세가 지속될 지 여부가 관건. 한국 및 미국의 국고채 금리 추이 (%) 5.0 국고채3년 4.5 미국채10년 4.0 3.5 3.0 2.5 2.0 1.5 KOSPI 전주 동향(종가기준) : 1,867.2~1,825.7pt. 전주 KOSPI는 이탈리아 국채입찰 우려가 제기되고 미 국 경제지표 호조가 주춤하면서 하락세를 시현함. 미국 경제지표가 그동안의 호조를 이어가지 못했고 이탈리아 의 10년물 국채금리가 7%에 육박하는 등 유로존 리스 크가 여전, 주중 있었던 북한리스크 루머로 인한 급락도 시장 심리에 악영항을 미침. KOSPI는 전주비 2.2% 가 량 상승한 1825.7pt로 마감. 장 마감 후 있었던 이탈리아 장기물 국채 입찰이 무난하 게 마무리 되었으나 이탈리아 10년물 국채 금리가 7% 에 육박하면서 이에 대한 영향은 지속될 것으로 판단됨. 자료: Datastream, Bloomberg, Infomax, Fnguide, DERI. KOSPI 및 KOSDAQ 추이 2400 2200 2000 1800 1600 1400 KOSPI KOSDAQ(우) 600 550 500 450 400 12

A. Global Currency Comment 달러/유로 환율은 유로존의 리스크에 대한 우려가 지속되면서 1.3달러를 하회함. 미국 경제지표가 호조를 보이면서 상대적 강세를 보인 점도 유인으로 작용함. 달러/유로 환율은 전주비 0.4% 가량 하락하며 1.298달러로 마감. 엔/달러 환율은 세계 경제 불안감으로 인한 안전자산 선호로 하락세를 시현함. 유로존 재정위기가 고조되고 미국 경제지표 호조가 주춤 하면서 안전통화인 엔화의 매수세가 나타나는 상황. 엔/달러 환율은 전주비 1.5%가량 하락한 76.9엔으로 마감함. 엔/달러 및 달러/유로 스위스 프랑/달러 및 호주 달러/달러 (JPY/USD) (USD/EUR,역계열) (SWF/USD) (USD/AUD,역계열) 100 95 엔/달러 달러/유로(우) 1.1 1.2 1.2 1.1 스위스프랑/달러 US달러/호주달러(우) 0.7 0.8 90 1.3 1.0 0.9 85 80 1.4 0.9 1.0 75 1.5 0.8 1.1 70 1.6 0.7 1.2 중국 위안/달러 및 홍콩 달러/미 달러 인도 루피/달러 및 태국 바트/달러 (RMB/USD) (HKD/USD) (INR/USD) (TBT/USD) 7.0 6.9 6.8 위안/달러 홍콩달러/미달러(우) 7.82 7.80 55 53 51 인도루피/달러 태국바트/달러(우) 35 34 33 6.7 6.6 6.5 6.4 7.78 7.76 49 47 45 32 31 30 6.3 43 29 6.2 7.74 41 28 원/달러 Spot price & NDF price (1Year) 엔/달러 Spot price & NDF price (1Year) (KRW/USD) 1300 1250 원/달러 NDF 1년물 (JPY/USD) 100 95 엔/달러 NDF 1년물 1200 90 1150 85 1100 80 1050 75 1000 70 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 13

B. Global Interest Rate Comment 전주 미국채 10년물 금리는 유럽발 글로벌 경기 둔화 우려로 안전자산 선호현상이 나타나면서 하락세를 보임. 일부 미 경제지표가 호조 를 보였으나 하락세는 지속, 전주비 13bp가량 상승한 1.951%로 마감함. 국고채 3년물 금리는 국내 경제지표들이 예상에서 크게 벗어나 지 않은 상황에서 연말 저조한 거래 속 외국인이 공격적으로 나오면서 금리가 하락, 전주비 3bp 가량 상승한 3.34%로 마감. 국고채와 국내 증시 추이 (%) (pt) 4.8 4.4 국고채3년 KOSPI(우) 2400 2200 국고채 및 미국채 10년물 추이 (%) 6.5 5.5 국고채10년 미국채10년 4.0 2000 4.5 3.6 1800 3.5 3.2 1600 2.5 2.8 1400 1.5 유로채 및 일본 국채 10년물 추이 미-일 및 유로-일 국채 10년물 금리차 (%) 유로채10년물 (%) 3.8 일본국채10년물(우) 1.5 3.4 1.4 3.0 1.3 2.6 1.2 (%) 3.0 2.5 2.0 미국채-일본국채 유로채-일본국채 2.2 1.8 1.4 1.0 1.1 1.0 0.9 0.8 1.5 1.0 0.5 국고채 장단기 금리차 (3년물CD 3M) 미국채 장단기 금리차 (10년물-2년물) (%) 5.0 4.5 장단기 금리차(우) 국고채3년 CD3M (%) 1.6 1.2 (%) 5.0 4.0 장단기 금리차(우) 미국채10년 미국채2년 (%) 3.2 2.8 4.0 3.5 3.0 0.8 0.4 3.0 2.0 2.4 2.0 2.5 0.0 1.0 1.6 2.0-0.4 0.0 1.2 국내 국고채 금리차 주간 추이: -0.21%p (0.03%p 하락) 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 미국채 금리차 주간 추이 : 1.64%p (0.11%p 하락) 14

C. Global Stock Market Comment 미 다우존스 지수는 일부 경제지표의 호조가 주춤함에 따라 소폭의 약세를 보임. 주택 거래 지표가 호조를 보였으나 주택 가격 지표와 고용 지표의 호조가 주춤했고, 유로존 리스크 역시 지속되면서 다우존스 지수는 전주비 0.6%가량 하락한 12,217.6pt로 마감. 아시아 주요 증시는 유럽발 글로벌 경기 둔화 우려로 하락세를 보임. 이탈리아의 10년물 국채금리가 높은 수준으로 지속되며 유로존 재 정위기를 자극했고 미 경제지표 중 일부의 호조세가 주춤하면서 아시아 국가 증시에도 영향을 줌. 국내 : 코스닥과 나스닥 지수 추이 선진국 : 미국 다우와 일본 니케이 225 지수 추이 (JPY) 650 600 KOSDAQ NASDAQ (우) 3000 2800 14000 13000 Dow Nikkei225(우) 12000 11000 550 2600 12000 10000 500 2400 2200 11000 10000. 9000 450 2000 9000 8000 400 1800 8000 7000 유럽 증시 : 영국과 독일 지수 추이 중국 상하이 A 주가지수와 인도 센섹스 지수 추이 8000 7000 영국 독일 4000 3500 상하이A BSE 30 SENSITIVE(우) 22000 20500 19000 6000 3000 17500 5000 2500 16000 4000 2000 14500 신흥 공업국가 : 러시아와 브라질 지수 추이 주요 아시아 : 태국과 베트남 지수 추이 2200 러시아 브라질(우) 80000 1200 BANGKOK S.E.T. Vietnam Stock(우) 600 2000 1800 70000 1000 500 1600 60000 1400 800 400 50000 1200 1000 40000 600 300 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 15

D. Commodity Market Comment 전주 국제유가(WTI유 2월물)는 지정학적 리스크와 수요 위축 경계감이 공방을 이루면서 보합세를 시현. 중동의 분쟁이 공급 차질 우려 를 야기했지만 현실성이 떨어진다는 분석과 수요 위축 경계감이 상승폭을 줄임. 전주비 0.8%가량 하락한 배럴당 98.83달러로 마감. 금 가격은 달러화의 지속적인 강세로 하락세를 보임. 유로존 재정위기 우려감이 고조됨에 따라 달러화가 강세를 보이면서 금에 대한 매 수세가 약화됨. 금값은 전주비 2.7%가량 하락한 온스당 1,564달러로 마감함. CRB 지수 및 로저스 상품지수 추이 구리 및 알루미늄 가격 추이 (INDEX) (INDEX) (달러/톤) (달러/톤) 400 350 300 250 CRB 지수 로저스 상품지수(우) 4500 4000 3500 3000 2500 11000 9000 7000 구리 알루미늄(우) 2600 2200 1800 200 2000 5000 1400 니켈 및 아연 가격 추이 소맥 및 옥수수 가격 추이 (달러/톤) 2800 2600 2400 2200 2000 1800 1600 아연 니켈(우) (달러/톤) 30000 27500 25000 22500 20000 17500 (센트/부셸) 800 700 600 500 400 옥수수 소맥(우) (센트/부셸) 1100 900 700 500 1400 15000 300 300 대두 및 원면 가격 추이 금 및 은 가격 추이 (센트/부셸) (센트/파운드) (달러/온스) (달러/온스) 1500 1350 대두 원면(우) 160 140 2000 1800 금 은(우) 55 45 1200 1050 120 100 80 1600 1400 1200 35 25 900 60 1000 15 750 40 800 5 자료 : Datastream, Bloomberg, Infomax, Fnguide, DERI. 16

주간 세계 주요국의 주가 동향 주요국 주가의 주간 등락률 비교 전주 세계 주요국 증시는 연말 한산한 거래속 에 이탈리아 국채입찰 결과와 미 경제지표의 일부 호조에 따라 국가별로 상이한 상승폭을 나타냄. 유럽 선진국의 주가와 아시아 일부 국 가가 양호한 흐름을 보였으나 여타 국가의 증 시는 글로벌 경기 둔화 우려에 따라 약세를 보 이는 상황. 이탈리아 장기물 발행 결과에 특이사항이 없는 상황에서 이탈리아 등 주요 재정위기국의 10년 물 국채금리가 높은 수준에 머물고 있는 점은 여전히 부담으로 작용. 주춤하고 있는 미국 경 제지표의 호조세가 다시 이어질 수 있을지의 여부가 시장의 관심. 금주는 중국 PMI 비제조업지수(3일), 미국 ISM제조업지수(4일), 미국 ISM 비제조업지수, 비농업부문/민간부문 고용자수, 실업률, 유로 소매판매, 실업률(6일) 등 주요 지표의 발표가 예정됨. (주간 등락률 : 평균 0.3% 하락) 말레이시아 프랑스 영국 일본 인도네시아 독일 멕시코 필리핀 중국 KOSDAQ NASDAQ 대만 S&P500 Dow 러시아 홍콩 싱가포르 태국 브라질 인도 KOSPI -0.2-0.4-0.5-0.5-0.6-0.6-0.9-1.0-1.1-1.2-1.6-1.8-2.2 (자국통화기준,전주말비,%) 0.3 0.1 0.0 1.1 0.7 0.7 1.9 2.3 평균: -0.3% -4-2 0 2 4 자료 : Datastream, Bloomberg, Infomax, Fnguide, 대신경제연구소(DERI). 최근 20일 국내 KOSPI 지수와의 상관 계수 주요국 주가의 2010년말 대비 등락률 비교 1) S&P : 0.34 2) Nikkei 225 : 0.93 3) 상해 A : 0.79 Dow 필리핀 인도네시아 말레이시아 태국 S&P500 NASDAQ KOSDAQ 멕시코 영국 KOSPI 독일 일본 싱가포르 브라질 프랑스 홍콩 중국 대만 러시아 인도 평균: -10.5% -21.3-21.6-21.6-21.9-24.8-0.2-0.7-1.1-3.2-3.4-4.0-5.6-11.8-15.6-17.3-18.2-18.9-19.0 (자국통화기준,2010년말비,%) 4.7 3.7 2.5-35 -25-15 -5 5 15 자료 : Datastream, Bloomberg, Infomax, Fnguide, 대신경제연구소(DERI). 17

Global Economic Table [국내경제지표 ] 실물경제활동 12월 11월 10월 9월 8월 2010 산업생산 %,yoy 5.6 6.3 6.9 4.7 16.7 제조업 %,yoy 5.9 6.5 7.0 4.7 17.1 서비스업 %,yoy 2.6 3.4 3.8 4.9 3.7 출하 %,yoy 3.0 4.3 7.5 4.3 15.0 내수 %,yoy -0.9 0.5 4.2 2.6 12.6 수출 %,yoy 8.0 9.2 11.8 6.2 18.5 재고 %,yoy 18.4 14.6 10.7 11.9 17.1 제조업평균가동률 % 99.1 99.9 102.0 100.8 81.8 경기선행지수 %,yoy 1.1 1.0 1.4 1.9 6.7 소비 및 투자 소매판매 %,yoy 0.5 2.2 2.8 5.2 3.7 국내기계수주 %,yoy 31.5 15.7 3.3 6.0 10.9 국내건설수주 %,yoy 15.0 56.3-5.0 75.4-19.7 물가 및 통화 소비자물가 %,yoy 4.2 4.2 3.6 3.8 4.7 3.0 근원 소비자물가 %,yoy 3.6 3.5 3.2 3.3 3.5 1.7 생산자물가 %,yoy 5.1 5.6 5.7 6.6 3.8 총유동성(L) %yoy 9.2 8.9 8.7 9.6 고용 실업률 % 2.9 2.9 3.0 3.0 3.7 월간신규고용 천명,yoy 480 501 264 490 3876 (농림어업제외) %,yoy 2.0 2.1 1.1 2.0 1.4 제조업 %,yoy 2.2 2.4 1.4 2.4 1.9 서비스업 %,yoy -2.1-1.4-1.4-0.9 4.9 대외거래 수출* %,yoy 12.7 7.8 18.1 25.5 29.1 수입* %,yoy 11.1 15.5 29.3 28.6 32.5 무역수지 억불 35.4 39.7 12.6 3.8 411.7 경상수지 억불 50.5 41.3 28.3 2.9 282.2 체감지표 소비기대지수 기준=100 99 103 100 99 99 110.4 가계형편 기준=100 85 87 86 83 86 93.8 BSI 업황(전산업) 기준=100 81 81 83 82 80 92.3 BSI 전망(전산업) 기준=100 82 83 86 85 86 93.6 주: *통관기준 출처: 한국은행, 통계청, Bloomberg, Datastream 18

[ 미국경제지표 ] 실물경제활동 12월 11월 10월 9월 8월 2010 산업생산 %,yoy 3.7 4.3 3.5 3.8 5.3 IT / 비IT %,yoy 1.3/4.0 4.1/4.4 5.7/4.0 7.1/3.6 14.1/5.1 설비가동률 % 77.8 78.0 77.6 77.7 74.5 경기선행지수 %,mom 0.5 0.9 0.1 0.3 0.5 내구재 주문 %,yoy 12.1 8.4 4.5 12.6 13.8 핵심자본재(국방,운송제외) %,yoy 6.5 10.8 7.9 8.3 16.9 인플레이션(핵심) PCE %,yoy 2.5(1.7) 2.7(1.7) 2.9(1.6) 2.9(1.7) 1.7(1.3) 소비자물가 %,yoy 3.4(2.2) 3.6(2.1) 3.9(2.0) 3.8(2.0) 1.7(1.0) 생산자물가 %,yoy 5.9(2.9) 6.1(2.8) 7.0(2.5) 6.5(2.5) 4.2(1.2) 소비 개인가처분소득(2000년기준) %,yoy -0.1-0.1-0.2-0.2 1.4 개인소비(2000년기준) %,yoy 1.7 1.9 2.1 1.7 1.8 소매판매 %,yoy 6.7 7.5 8.1 7.5 6.5 가처분소득대비저축률 % 3.5 3.6 3.5 4.1 5.8 고용 월간신규고용 천명 120 100 210 104 940 상품생산업 천명 -6-4 36-13 32 서비스업 천명 126 104 174 117 908 부동산 주택착공 만호 68.5 62.7 64.6 58.5 52.2 기존주택판매 만호 442 425 419 432 522 신규주택판매 만호 31.5 31.0 30.6 29.0 33.3 MBA 리파이낸싱 1990=100 3516.8 2834.5 3539.3 4019.0 3381.7 2008.9 모기지 신청(90=100) 월평균 659.3 576.4 665.6 734.9 631.7 460.1 30년 고정 모기지 금리 월평균 3.95 3.98 4.10 4.01 4.22 5.14 대외거래 무역수지 억불 -435-442 -453-495 월간자본유입 억불 -48.8 65.0 85.0 49.7 체감지표 미시간소비심리평가 1966=100 69.9 64.1 60.9 59.4 55.7 71.8 컨퍼런스 소비자신뢰 1985=100 64.5 55.2 40.9 46.4 45.2 54.5 ISM제조업 기준=50 52.7 50.8 51.6 50.6 57.3 ISM비제조업 기준=50 56.2 53.8 57.1 55.6 57.4 시카고PMI 기준=50 62.5 62.6 58.4 60.4 56.5 61.3 필라델피아 제조업지수 지수 10.3 3.6 8.7-17.5-30.7 12.1 출처 : Bloomberg, Datastream 19

[ 일본경제지표 ] 생산 및 투자 12월 11월 10월 9월 8월 2010 산업생산 %,yoy -4.0 0.1-3.4-1.0 16.6 경기선행지수 2005=100 92.0 92.3 94.2 99.3 전산업 활동 지수 %,yoy 0.2-0.6-0.3 3.0 핵심 민간 기계수주 %,yoy 1.7 17.5-9.7 5.5 물가 기업물가지수 %,yoy 1.7 1.6 2.5 2.6-0.1 동경 근원 소비자물가 %,yoy -0.3-0.5-0.4-0.1-0.1-1.3 근원 소비자물가(식품제외) %,yoy -0.2-0.2 0.2 0.3-1.0 소비 및 고용 소매판매 %,yoy -2.3 1.9-1.1-2.6 2.6 소비자기대지수 Index=50 38.1 38.6 38.5 37.4 41.4 실업률 % 4.5 4.5 4.1 4.3 5.1 구인구직배율 배 0.69 0.67 0.67 0.66 0.52 대외거래 수출 %,yoy -4.5-3.8 2.3 2.8 26.1 수입 %,yoy 11.4 17.9 12.2 19.2 18.6 무역수지 억 불 -89.4-36.4 38.3-101.6 756.2 경상수지 억 불 73 207 53 1,945 출처 : 일본 내각부, 일본은행, Bloomberg, Datastream [ 중국경제지표 ] 생산 및 투자 12월 11월 10월 9월 8월 2010 산업생산 %,yoy 12.4 13.2 13.8 13.5 15.7 경기선행지수 Index=100 100.2 100.4 100.7 101.3 102.6 PMI 제조업 지수 Index=50 50.3 49.0 50.4 51.2 50.9 53.8 도시지역 고정투자(누적) %,yoy 24.5 24.9 24.9 25.0 24.4 물가 및 통화공급 생산자물가 %,yoy 2.7 5.0 6.5 7.3 5.5 소비자물가 %,yoy 7.0 5,5 6.0 6.2 3.3 통화공급(M2) %,yoy 16.2 12.9 13.1 13.6 19.9 소비 소매판매 %,yoy 17.3 17.2 17.7 17.0 18.4 소비기대지수 Index=100 101.7 106.3 108.9 110.4 105.8 대외거래 수출 %,yoy 13.8 15.8 17.0 24.4 31.7 수입 %,yoy 22.1 28.7 20.9 30.2 41.3 무역수지 억 불 145.3 170.3 145.1 177.6 1,845 외국인 직접투자(FDI) 억 불 10.38 9.50 8.67 7.76 157.0 출처 : 중국 국가통계국, Bloomberg, Datastream 20

Economic Calendar [1월 경제 일정표 ] 월 화 수 목 금 2 3 4 5 6 유로, PMI 제조업 [ 46.9 / 46.9] 중국, PMI 비제조업 [ - / 49.7 ] 미국, ISM 제조업 지수 [ 53.4 / 52.7] 미국, 신규실업수당 청구건수 [37.5만 / 38.1만] 중국, PMI 제조업 [49.8 / 50.4] 중국, HSBC PMI 제조업 [ - / 51] 한국, CPI, Core CPI [4.4% / 3.9%], [ /3.7%] 9 10 11 12 13 (9일~13일)중국, CPI (Y) [ 4.2 / 4.2% ] (11~15일)중국, M2 (Y) [12.4% / 12.7%] 미국, 신규 실업수당 청구건수 [ - / - ] 미국, 소매판매액지수 [ 0.2 / 0.2%] 미국, 소매판매액(자동차 제외) [ 0.3 / 0.2%] 미국, ISM 비제조업 지수 [53.0 / 52.0] 미국, 비농업부문 고용자수 변동 [15만 / 12만] 미국, 실업률 [ 8.7 / 8.6] 유로, 소매판매 (M) [ -0.9 / -0.4%] 유로, 실업률 [ 10.3 / 10.3%] 미국, 무역수지 [-450억불 / -435억불] 미국, 소비심리평가지수(미시건) [ 70.5 / 69.9] 유로, 무역수지 [ / 3억유로] 한국, 금통위 (13~20일)중국, 산업생산 (Y) [12.1% / 12.4%] 16 17 18 19 20 유로, CPI (M) 미국, 산업생산 미국, 신규 실업수당 청구건수 [ - / 0.1%] [ - / -0.2%] [ - / - ] 미국, 소비자물가지수 (M) [ - / 0.0%] 미국, 건축 허가 (M) [ - / 5.7%] 유로, 무역수지 [ 5억 / 21억유로] (14~15일)한국, 실업률 [ - / 3.1%] 23 24 25 26 27 30 31 미국, 개인소득 [ - / 0.1%] 미국, PCE 디플레이터 (Y) [ - / 2.5%] 미국, NAHB 주택시장 지수 [ 20 / 20] 미국, 주택착공건수 [ 63.5 / 62.8만] 미국, 신규 실업수당 청구건수 [ - / - ] 미국, FOMC 금리결정 [ 0.25 / 0.25%] 미국, 내구재 주문 [ 2.0 / -0.7%] 미국, 경기선행지수 [ - / 0.5%] 한국, GDP (Q) [ - / 0.8%] (21일)미국, 기존주택매매 [ 509만 / 497만] 미국, 신규주택매매 (M) [ - / 1.6%] 미국, GDP 연율 (Q) [ - / 1.8%] 미국, 개인소비 [ - / 1.7%] 미국, 소비심리평가지수(미시건) [ - / - ] (14~15일)한국, 산업생산 (Y) [ - / 5.6%] 한국, 경기종합선행지수(Y) [ - / 1.1%] 주: (Y): YoY, (Q): QoQ, (M): MoM, [예상 수치/이전 수치], 예상치는 2011.12.17 기준 출처: Bloomberg, 대신경제연구소(DERI) 21